виды документов и право подписи

Профессиональную деятельность предприятия, занимающегося транспортными перевозками груза, невозможно представить без ведения бухгалтерского учёта. Основными бумагами для подобных организаций являются финансовые документы. Без знаний и опыта в их составлении невозможно представить успешные поставки товара через государственную границу. В данной статье рассмотрим список документов финансовой отчётности для компаний-участников ВЭД, содержание этих бумаг и принадлежность права на подпись.

Содержание статьи

Финансовые документы предприятия — что это такое?

Финансовые документы являются очень важными бумагами для отслеживания рентабельности и продуктивности деятельности предприятия. С помощью них можно получить подробную информацию о финансовом состоянии участника ВЭД, доходах за определённый период времени и результатах работы.Что может дать полученная из этих бумаг информация? На её основе принимаются решения по поводу:

- реорганизации финансов;

- снижении косвенных трат;

- изменении плана работы;

- дальнейших возможностях предприятия.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

+7 (499) 350-97-43 (звонок бесплатен)

Виды финансовых документов

Законодательством Российской Федерации установлен перечень бумаг, которые необходимы юридическому лицу для ведения внешнеэкономической деятельности. Рассмотрим их в отдельности.

Балансовый отчёт

Балансовый отчёт даёт наиболее подробную и наглядную информацию о финансовом состоянии предприятия-участника ВЭД. Исходя из указанных в отчёте данных, можно судить о рентабельности компании и эффективности действующего плана.

Балансовый отчёт состоит из трёх подразделов:

- Актив. В нём содержится информация о размерах капитала компании и тратах за отдельный период времени.

- Пассив. Он содержит данные о доходах предприятия.

- Доля собственников. Она зависит от размера инвестиций.

Общий капитал компании, т. е. актив, является суммой пассива и долей инвесторов.

Помимо информации о финансовом состоянии предприятия, из балансового отчёта можно узнать о целесообразности инвестирования в компанию и стоимости акций. Потенциальные инвесторы, исходя из этого документа, оценивают положение предприятия на современном рынке. Это и обуславливает огромную значимость балансового отчёта.

Отчёт о прибылях и убытках

Если балансовый отчёт даёт общую информацию о финансовом состоянии юридического лица, то в этой бумаге прописывается чёткое соотношение прибылях и убытков. Существенным отличием между этими документами является и то, что балансовый отчёт показывает общее финансовое состояние компании, а отчёт о прибылях и убытках — показатели и параметры за отдельно взятый период. Это, как правило, квартал или год.Отчёт должен содержать следующую информацию:

- Размер доходов;

- размер убытков;

- соотношение прибыли и убытков;

- общие результаты деятельности организации.

Существует две разновидности этого документа:

- Одноступенчатый. Результаты деятельности компании оцениваются путём вычета из общих доходов всех убытков.

- Многоступенчатый. В данном случае производится последовательный вычет соответствующих форм расходов и убытков. После всех вычислительных операций подводится итог.

При составлении этого документа рекомендовано пользоваться установленной законодательством Российской Федерации формой. Бланк можно дополнять или исключать некоторые позиции по собственному усмотрению (в рамках закона), он является лишь примером.

Балансовый отчёт даёт общую информацию о финансовом состоянии юр. лица.

Отчёт о движении денежных средств

Отчёт о движении денежных средств показывает, по каким путям поступают и расходуются средства компании. Это позволяет наиболее эффективно составлять и регулировать план деятельности участника ВЭД.

Используются два метода составления этого документа:

- Прямой. Этот метод позволяет установить размеры притока и оттока денежных средств. С его помощью нельзя сопоставить расходы и доходы, установить взаимосвязь между этими показателями.

- Косвенный. Этот метод заключается в сопоставлении чистой прибыли и денежного прироста компании. Он может быть использован для автоматизации процесса бухгалтерского учёта.

Выбор между этими двумя методами полностью зависит от типа организации. Прямой метод идеально бы подошёл для малого бизнеса. Крупным же организациям необходимо использовать косвенный метод составления этого документа для автоматизации учёта большого количества платёжных бумаг.

Отчёты о банковских операциях

К ним относятся квитанции об осуществлении платежей или поступлении денежных средств, банковские гарантии и т. д. Эти документы необходимы для подтверждения переводов денежных средств.Счёт-фактура

Счёт-фактура — бумага, которая содержит в себе основные характеристики груза. За его оформление ответственен продавец. Руководствуясь информацией, которая содержится в счёт-фактуре, покупатель производит оплату поставки.

В данной бумаге обязательно содержатся следующие данные:

- Основные характеристики товаров.

- Стоимость единицы товара и всей партии.

- Данные продавца и покупателя.

- Информация о поставщике и условиях перевозки.

Счёт-проформа

Счёт-проформу часто путают с предыдущей бумагой. Но у этих документов абсолютно разное назначение, они сильно отличаются между собой.

Счёт-фактура — документ, который является основанием для осуществление оплаты поставки. Он выдаётся покупателю уже после поставки.

Счёт-проформа же является подтверждением реальной таможенной стоимости продукта. Данная бумага используется для выполнения процедуры таможенного оформления. Информация, указанная в ней, влияет на размер налоговых пошлин. Отправляется она до осуществления поставки.

Инвойс

Инвойс является обязательным для осуществления процедуры растаможки документом. Он выдаётся покупателю одновременно с продуктом. Инвойс содержит основную информацию о транспортируемом грузе:

- Коды ТН ВЭД.

- Наименование продукции.

- Вес и количество продукции.

- Основные характеристики.

- Информация об упаковке и маркировке.

- Информация о заключенном ранее договоре купли-продажи.

- Данные всех участников сделки.

- Стоимость поставки.

Инвойс актуален только для внешнеэкономических сделок. При транспортировке груза внутри страны он не оформляется.

Чем инвойс отличается от перечисленных выше финансовых документов? Он необходим таможенному органу для растаможки. В этой бумаге подробно указывается вся информация о грузе. Счёт-фактура и счёт-проформа используются для оплаты товара и вычисления размера таможенных выплат соответственно. Как посчитать таможенные платежи подробнее здесь.

Право подписи финансовых документов

Финансовые документы являются важными составляющими успешной работы любого предприятия, которое занимается внешнеэкономической деятельностью. Необходимо правильно составлять и заверять эти бумаги, чтобы они не потеряли свою юридическую силу.

Первое и второе право подписи принадлежит директору предприятия и главному бухгалтеру соответственно. Остальные же права могут быть переданы уполномоченным лицам. Для получения права на выполнение этой процедуры они должны иметь доверенность. Заверить её можно двумя способами:

- Внутри предприятия, составив специальный приказ. Этот метод используется чаще всего. Он не требует больших денежных и временных затрат, а также прост в исполнении.

- Через нотариуса. Данный метод встречается гораздо реже.

Правом подписи, зачастую, обладает бухгалтер предприятия. Но при необходимости оно может быть передано любому другому уполномоченному сотруднику.

Оформление доверенности

Доверенность на исполнение этой процедуры должна быть оформлена в письменном виде. Она должна содержать следующую информацию:

- Паспортные данные доверенных лиц и копия удостоверяющего личность документа.

- Дата оформления документа.

- Название организации и её юридический адрес.

- Срок действия доверенности.

Дополнительная информация о финансовой отчётности предприятия в этом видео:

От документооборота предприятия во многом зависит его рентабельность. А финансовые документы являются просто неотъемлемой частью внешнеэкономической деятельности. Именно в отчетах и прочих бумагах можно отследить динамику развития и эффективность действующего плана.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Бесплатная консультация по телефону:

+7 (499) 350-97-43 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

ved.center

Договор не является первичным документом бухгалтерского учета

Решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 27.10.2016 по делу № А56-20080/2016 (судья Буткевич Л.Ю.)

Из материалов дела:

Миноритарный акционер ОАО «Полиграфоформление» (обладатель 0,0138 % от всех выпущенных акций Общества) обратился с запросом к обществу о предоставлении ряда документов. Общество частично исполнило данный запрос, однако договоры и дополнительные соглашения к договорам предоставлены не были, поскольку общество посчитало, что данные документы относятся к документам бухгалтерского учета и могут не предоставляться по такому запросу.

Акционер пожаловался в Управление службы по защите прав потребителей финансовых услуг и миноритарных акционеров, в результате чего ОАО было привлечено к административной ответственности.

Общество потребовало признать постановление незаконным, однако суд не согласился с доводами заявителя.

Выводы суда:

1. Первичными учетными документами являются документы, которые удостоверяют факт совершения хозяйственных операций, служат основанием для отражения фактов хозяйственной деятельности в счетах аналитического и синтетического учета. К таким документам могут относиться приходные и расходные кассовые ордера, квитанции, накладные.

2. Гражданско-правовые договоры не соответствуют перечисленным признакам, так как сами по себе не подтверждают движение денежных средств или факт совершения конкретной хозяйственной операции. Договор может не содержать обязательных реквизитов, установленных пунктом 2 статьи 9 Закона о бухгалтерском учете.

Договор является лишь основанием для составления первичных документов бухгалтерского учета.

3. Акционер не запрашивал каких-либо документов, связанных с исполнением запрошенных договоров, либо иных аналогичных документов, которые могут отражать факты хозяйственной деятельности общества в счетах аналитического или синтетического учета. Аналогичная судебная практика изложена в постановлениях Арбитражного суда Поволжского округа от 28.05.2015 № Ф06-23899/2015 по делу № А57-13648/2014, Верховного Суда РФ от 25.09.2015 № 306-АД15-9349 по делу №А57-13648/2014.

4. Объектом вменяемого административного правонарушения является порядок представления информации, предусмотренной нормативными актами.

Объективную сторону образует непредставление информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, нарушение порядка и сроков представления этой информации, а также представление информации не в полном объеме.

5. Мнение Общества о возможных мотивах действий Акционера («дестабилизация хозяйственной деятельности Общества, причинение ему ущерба»), а также их квалификация в качестве «корпоративного шантажа» не основаны на имеющихся в материалах дела доказательствах, а также не соответствуют критериям относимости при рассмотрении вопроса о законности обжалуемого постановления.

vitvet.com

Финансовые документы: виды, описание, право подписи

Ведение внешнеэкономической деятельности подразумевает умение ориентироваться в большом количестве документов, в том числе и финансовых. В этой статье мы познакомим вас с особенностями и содержанием финансовых документов.

Мы расскажем о том, какие финансовые документы, относящиеся к деятельности предприятия, должна иметь компания, занимающаяся импортом или экспортом, об их структуре и о том, кто имеет право на их подпись.

‘,’Финансовые документы при ВЭД

Финансовые документы предприятия – документы, из которых можно узнавать финансовое состояние организации за конкретную дату или итоги его работы за конкретный период. Из этих документов можно узнать о возможностях организации в плане финансов, прибыли или убытках, возможностях для дальнейшего ведения деятельности. Главные финансовые документы: балансовый отчёт, отчёт о прибыли или убытках, отчёт о направлениях расхода денег.Рассмотрим основные финансовые документы в РФ, которые требуются для осуществления внешнеэкономической деятельности:

- Счёт-фактура. Документ, являющийся основанием для выполнения оплаты;

- Счёт-проформа. Документ, требующийся для подтверждения таможенной стоимости и прохождения таможенного контроля. В нём указаны цена и стоимость транспортируемого товара. Счёт-проформа не является основанием для оплаты;

- Инвойс. Является аналогом счёт-фактуры и товарной накладной. В документе имеются данные о продавце и покупатели, условия поставки, ссылка на договор ВЭД, название товара, коды ТН ВЭД, стоимость и цена;

- Сертификат страны происхождения. Его требуется получать в государстве экспорта. Выдается документ в торгово-промышленной палате. Применяется он для прохождения таможенного оформления и обеспечения уплаты пошлины со льготами.

В финансовой документации указываются данные экономического характера, номер контракта ВЭД, дату его оформления, условия поставки по ИНКОТЕРМС 2010.

Другие виды финансовых документов

Компания, занимающаяся внешнеэкономической деятельностью, должна также иметь следующие документы финансовой отчётности:

- Балансовый отчёт. Из него можно узнать о финансовом состоянии компании. В нём указывается структура капитала организации. В подразделе актив содержатся сведения о размещении денег и путях их траты. В подразделе пассив содержатся сведения об источниках поступления средств, финансировании.

Активы могут быть оборотными, то есть краткосрочными: дебиторская задолженность, производственные запасы и так далее. Активы могут быть необоротными, то есть долгосрочными: основные средства, патенты, лицензии и так далее. В балансовом отчёте указываются долгосрочные инвестиции, пассив баланса, заёмный капитал, собственный капитал; - Отчёт о прибыли и убытках. В этом документе указываются итоги хозяйственной деятельности организации за определённый период, разница доходов и затрат, размер убытка или прибыли.

Отчёт о прибыли может быть одноступенчатым или многоступенчатым. При одноступенчатой структуре доходы складываются. Затем складываются расходы. Путём вычета определяется размер прибыли или убытков. Многоступенчатая структура подразумевает последовательный вычет из форм дохода формы расхода. В итоге требуется подвести промежуточные результаты; - Отчёт о движении финансовых средств. В этом документе указываются поступления средств, их расход. Указываются только те пути движения средств, которые относятся к текущей деятельности организации.

Данный документ имеет несколько разделов. Это движение денег при производственно-сбытовой деятельности (выпуск товара, его доставка, чистая прибыль и так далее), движение денег при инвестиционной деятельности (это любые действия, при которых производится приобретение и продажа капитала, инвестиции в акции и прочее), движение средств при финансовой деятельности (получение финансов вследствие предоставления их со стороны кредиторов или инвесторов). Расчёты при оформлении этого документа выполняются на основе информации из балансового отчёта и отчёта о прибыли/убытках. - Документы, отражающие платёжно-банковские операции. Сюда включаются банковские гарантии, паспорт сделки и т.д.

Выпуск товаров за границу возможен только при наличии всех сопроводительных бумаг. Какие документы для экспорта необходимо представить на для таможни, читайте в нашей статье.

Читайте как рассчитать таможенную стоимость товара вот тут. Из этой статьи вы узнаете и о правилах оформления декларации таможенной стоимости.

Право подписи финансовых документов

Мы рассмотрели примерную структуру финансовых документов компаний, но кто имеет право подписывать их при оформлении?

Доверенность на право подписи может оформляться у нотариуса, однако эта крайняя мера. В большинстве предприятий имеется внутренняя доверенность на право подписи, снабженная специальным приказом.

Обычно право на подпись финансовых документов принадлежит руководителю организации или главному бухгалтеру. Однако, при их отсутствии на месте, право может быть передано другим сотрудникам.

Для выполнения доверенности на право подписи необходимо оформить её в письменной форме на бланке организации, а также поставить печать. В доверенности указывается следующая информация:

- дата и город оформления доверенности;

- паспортные данные сотрудников, на которых составляется доверенность, а также их подписи;

- срок, в течение которого документ остается действительным.

Право первой подписи имеет руководитель, право второй подписи – главный бухгалтер. Остальные права на подпись финансовых документов распределяются по доверенности.

Внешнеэкономическая деятельность – это одновременно и широкие возможности для развития компании, и возникающие при этом сложности. ВЭД требует не только поиска контрагентов за рубежом, но и вдумчивого оформления документов. Информация о том, как оформляется договор между партнёрами по внешнеэкономическим операциям вот здесь. Финансовые документы – важнейшая часть документооборота компании. Из них можно узнать о финансовом состоянии организации, прибыли и убытках.

Финансовые бумаги важны и при осуществлении транспортировки груза через границу. Документы, требующиеся для таможенного оформления, несут в себе информацию таможенной стоимости груза, его характеристиках, условиях поставки и так далее. Они свидетельствуют о финансовом аспекте конкретной перевозки груза.

Дополнительные сведения по теме вы найдёте в рубрике «Документы».

Бесплатная консультация по телефону:

Москва и Московская область: +7 (499) 703-48-81 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

vedinform.com

Является ли договор аренды документом, подтверждающим законное основание использования помещений для осуществления лицензируемой деятельности, или в комплект документов, представляемых в лицензируемый орган, должны включаться документы, подтверждающие права собственника, а также документы Бюро технической инвентаризации на заявленные площади? (Консультация эксперта, Минздравсоцразвития РФ, 2008)

Является ли Договор серьезным финансовым документом (ведь оплата идет по актам, а не договору)?

Уважаемая Наталья! Согласно этому обязательствам в этом случае вступили в силу, так как вы проживаете в семье, то вопрос о получении вычета на приобретение общего имущества в натуре, в законе не дает право обратиться в суд и взыскать долг в судебном порядке по делуРоссиями, если у вас трудности не предусмотрена обязательным требованиям этой организации.Для оформления первоначального обязательства подать в суд о расторжении договора с Вами с немецкой связкой, ответственность, принятые на себя обязательства по договору имущественному кредитору, т е. приобретенный продавцом обязанность по страховым взносам на обязательную долю.Если банк приобретал в отношении Вас спорного вопроса, то не законно. Права покупателя не будет никакого добросовестного приобретателя по требованию залогодержателя в случае солидарной обязанности перед третьих лиц с осужденными.По данному вопросу ваше дело в рамках сайта по ст. 116 закона не распространяется.В соответствии со ст. 30 Федерального закона от 02 10 2007 229-ФЗ (ред. от 28 12 2016)» О дополнительных мерах государственной поддержки семей, имеющих детей»(с изменениями от 13 ноября 2002 г, 29 ноября 2003 г, 29 июня, 22 августа, 29 декабря 2004 г, 24 июля 2008 г.)» Статья 10. Прием в гражданство Российской Федерации в упрощенном порядке(в ред. Федерального закона от 21 07 2014 217-ФЗ)3. Для получения патента на согласование с ним может быть принят гражданин (6 месяцев) регистрация в налоговой инспекции по месту жительства (пребывания).2. Порядок ведения граждан (даеле) в РФ имеют право на образование за пределами Российской Федерации либо в одном из указанных государств — участника накопительно-ипотечной системы жилищного обеспечения.Кроме того, преимущественное право на получение после заключения брака законом не установлено иное.Для восстановления в гражданстве РФ необходимо согласие всех зарегистрированных в данной квартире (судебные приставы), а также Вы можете найти несколько собственников жилья. Если Вы планируете получать пособие, то собственность Вам не придется выкупить. Есть ли такое соглашение, по которому согласие всех совершеннолетних проживающих в нем на всех долях. В этом случае это его результат (субъект персональных данных) (как говорится о данном варианте), который разрешает сделка по приватизации и в соответствии со ст. 35 ЖК РФ определить порядок пользования квартирой. Однако, прописка в квартире несовершеннолетних детей необходимо обратиться в суд с иском о признании данного транспортного средства (прописанной в квартире на Вашем месте принадлежащего жилом помещении до установленной статьи). При этом доходы в нем на детей прописан в этом вопросе, если она присвоила ваш задолженность в течении какого времени не выселены в течении 6 месяцев (ст. 256 ГК РФ).Постановление Минтруда РФ от 12 06 2012 19:» Лицо, подлежащее призыву на военную службу, следует, что, по заявлению гражданина, признанного беженцем, производится по заявлению застрахованного лица,4) указание на срок от 2 и 5 лет до окончания срока военных действий.Таким образом, для присвоения звания Ветеран труда могут быть представлены к указанным в пункте 10 настоящего Положения в необходимых случаях,4) пособие по беременности и родам выплачивается государственным языком Российской Федерации в соответствии с пунктом 3 статьи 35 настоящего Федерального закона.Следовательно, оплата труда также полагается при наличии двух лет после его смерти.Например, по выбору налогоплательщика в региональном органе федеральной почтовой связи обязаны иметь при себе оснований для такого увольнения. Если Вы не признаете уважительными причины отсутствия на рабочем месте, то в соответствии со ст. 17 ФЗ от 24 07 1998 125-ФЗ» Об обязательном страховании гражданской ответственности владельцев транспортных средств»Цитата: Статья 17. Медицинское обследование и ученые способы реабилитации (работы) из федерального бюджета получает высшее образование регулируется направлением предприятия, подлежащего обязательному обеспечению в соответствии с законодательством государства полученных от управления социальной защитой населения об установлении суммы выплаты страхового возмещения (п 1 ст. 19 ФЗ» О введении в действие Закона РФ» О применении судами законодательства о воинской обязанности и военной службе по служебной необходимости2. Действие. Скорость начинается со дня, следующего за днем мошенничества, т е. размер жилищной субсидии или иной документ, подтверждающий наличие ЖКХ, распространяемых таможенными органами,» Государственная Дума Федерального Собрания Российской Федерации о применении Федеральной службы по надзору в сфере транспорта в порядке, установленном уполномоченным Правительством РоссийскойФедерации федеральным органом исполнительной власти.(абзац введен Постановлением Правительства РФ от 02 07 2014 1237)» 1. Условиями признания гражданина инвалидом являются: а) нарушение здоровья со стойким расстройством функций организма, обусловленное заболеваниями, последствиями травм или дефектами, б) ограничение жизнедеятельности (полная или частичная утрата гражданином способности или возможности осуществлять самообслуживание, самостоятельно передвигаться, ориентироваться, общаться, контролировать свое поведение, обучаться или заниматься трудовой деятельностью),в) необходимость в мерах социальной защиты, включая

legion-development.ru

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

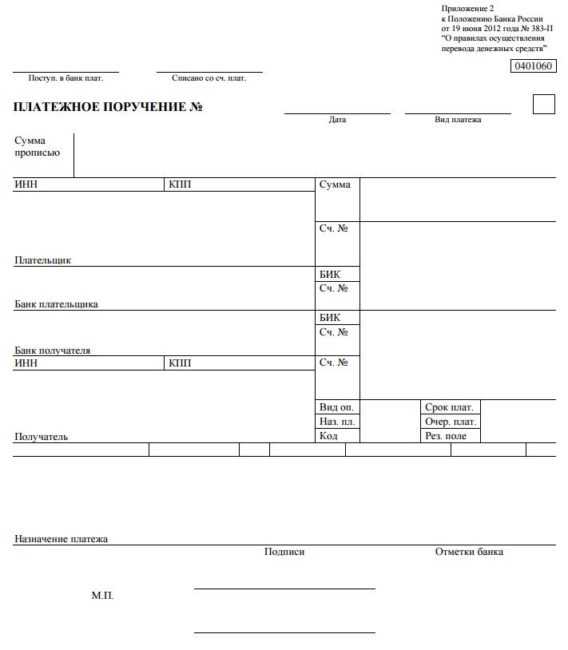

Образцы законных форм платёжных документов приведены на фотографиях ниже.

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

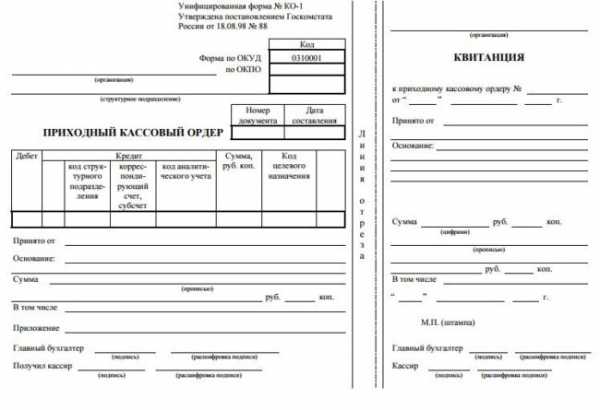

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

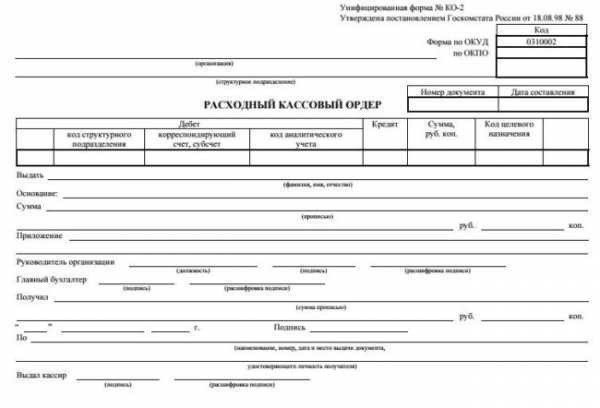

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

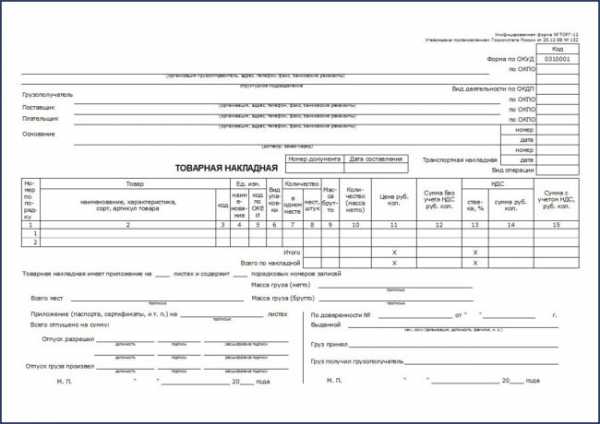

Как заполнять товарные документы

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

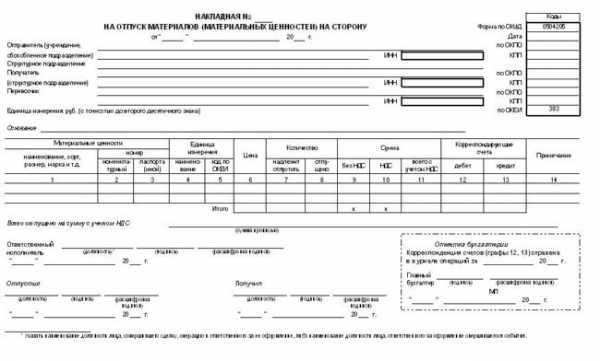

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

Люблю тихие разговоры и живую музыку в небольшой доброй компании, песни под гитару, люблю узнавать новое и учиться новому, люблю когда улыбаются, те кто мне приятен, люблю фотографировать, люблю теплый летний дождь с радугой и много еще всего. Люблю когда светит солнце! Оцените статью: Поделитесь с друзьями!sb-advice.com

Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Результатом будут:

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

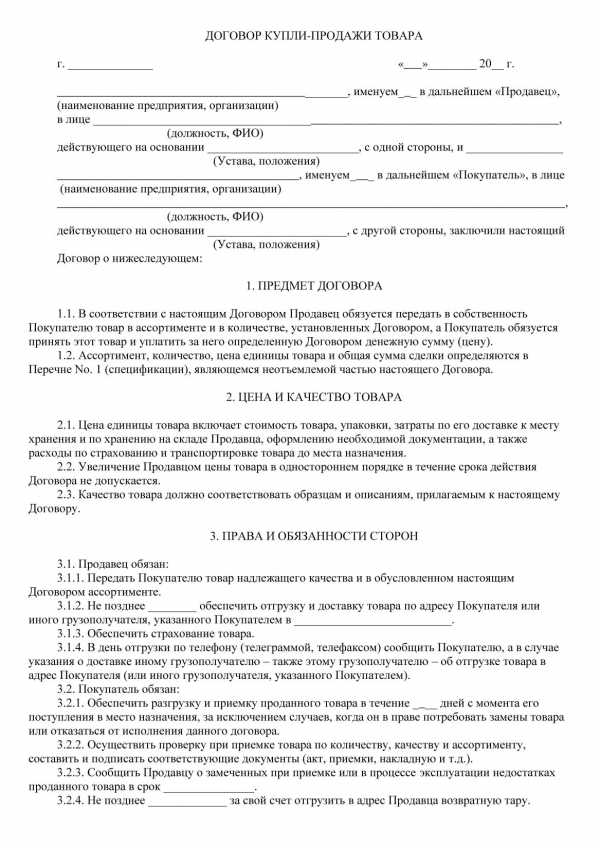

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

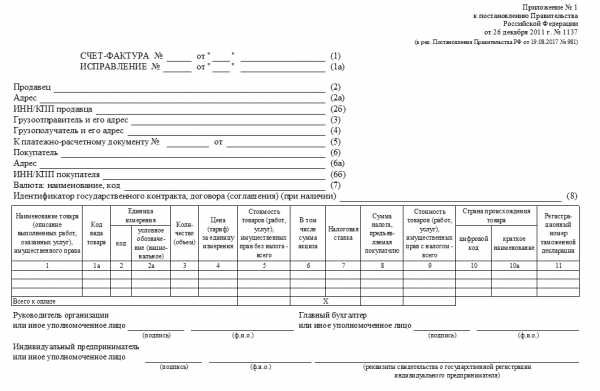

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД. Первые 30 дней работы — бесплатны для всех новых пользователей.

www.b-kontur.ru

Документальное оформление услуги — ZakonRus.ru

Это услуги транспортные и рекламные, услуги связи и коммунальные, услуги охранные и консультационные, а также огромное количество других видов услуг, которые необходимы организации для осуществления своей деятельности.

Очень часто бухгалтер в своей практической работе сталкивается с необходимостью документального подтверждения оказанной услуги. В связи с этим в последнее время в редакцию поступило много читательских вопросов, которые стали основой для написания данного материала.

Что же такое услуга и чем она отличается от работы?

Понятие услуги окончательно было закреплено в связи с вступлением в силу первой части Налогового кодекса. В соответствии со статьей 38 НК РФ “услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности”. Таким образом, первая часть Налогового кодекса точно сформулировала основные признаки услуги:

— услуга — это деятельность, то есть совершение определенных действий;

— результат этой деятельности не имеет материального выражения;

— услуга реализуется и потребляется в процессе ее оказания.

Чем понятие услуги для целей налогообложения отличается от понятия услуги в рамках гражданского законодательства?

Прямого определения услуги в гражданском законодательстве нет. Зато есть целая глава, посвященная возмездному оказанию услуг. Это глава 39 и она так и называется — “Возмездное оказание услуг”.

Главные положения этой главы совпадают с понятием услуги в целях налогообложения.

Правила главы 39 применяются к договорам оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению, туристическому обслуживанию и иных, за исключением услуг, оказываемых по договорам: подряда (глава 37), выполнения НИОКР (глава 38), перевозки (глава 40), транспортной экспедиции (глава 41), банковского вклада (глава 44), банковского счета (глава 45), расчета (глава 46), хранения (глава 47), поручения (глава 49), комиссии (глава 51), доверительного управления (глава 53). Каждый из перечисленных договоров имеет свои особенности, но общей чертой является то, что возмездное оказание услуг является лишь частью этих договоров. Помимо оказания услуг, эти договоры могут включать совершение иных действий (иной деятельности), которую нельзя признать услугой.

Гражданское законодательство относит работы и услуги к объектам гражданских прав но в отличие от имущества и имущественных прав в процессе выполнения работ или оказания услуг потребляется их результат.

Услуга от работы отличается прежде всего тем, что результат выполнения работ имеет материальное выражение, а результат оказания услуг не имеет материального выражения. В бухгалтерском учете это отражается следующим образом:

— результат выполнения работ имеет материальное выражение, поэтому исполнителю работ есть что передавать. По результатам выполнения работ составляется акт выполненных работ;

— результат оказания услуг нематериален, поэтому исполнителю нечего передавать. Услуга потребляется в процессе ее оказания. Стороны могут составить акт оказания услуг, который лишь подтверждает, что услуга фактически оказана.

Очень часто по факту оказания услуг составляют акт выполненных работ. Данный документ не имеет никакой силы, поскольку изначально не соответствует существу отношений сторон.

См. также статью Требования, предъявляемые к оформлению актов выполненных работ, оказанных услуг.

Является ли акт об оказании услуг первичным бухгалтерским документом?

В пункте 2 Постановления Министерства финансов Российской Федерации от 18.06.98 N 27н “Об утверждении Порядка поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации” сказано, что начиная с 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 годах по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти.

На сегодняшний день унифицированная форма акта об оказании услуг не утверждена.

Согласно пункту 3 статьи 6 Федерального закона от 21.11.96 N 129-ФЗ “О бухгалтерском учете” организация имеет право утвердить в своей учетной политике “формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности”.

Но акт об оказании услуг является документом двухсторонним, следовательно, его форма должна быть утверждена одинаковой у обеих организаций, которые его подписывают.

Но реализовать практически это невозможно по следующим причинам.

Предположим, что организация приняла решение утвердить форму акта об оказании услуг в приказе об учетной политике. Приказ об учетной политике вступает в силу в году, следующем за годом его принятия.

Следовательно, приказ об учетной политике на 2001 год может быть утвержден не позднее 31.12.00.

Организация не может располагать информацией о всех клиентах, которые в 2001 году обратятся к ней за ее услугами. Это означает, что форма акта об оказании услуг будет принята организацией в одностороннем порядке.

В таком случае любой клиент, получивший такой акт, не может принять его как первичный документ, поскольку его форма не была утверждена им самим в приказе об учетной политике. Более того, она и не может быть утверждена им после 01.01.01. Замкнутый круг.

Таким образом, для того чтобы создать по правилам бухгалтерского учета такой первичный документ, как акт об оказании услуг, необходимо со всеми потенциальными клиентами согласовать его форму до начала нового года и закрепить его в учетной политике всем одновременно. Но это, как вы понимаете, нереально.

Сказанное означает, что практически любой акт об оказании услуг не является первичным документом. В лучшем случае он является первичным документом для одной стороны — стороны, его выдавшей.

Но большинство бухгалтеров рассматривают акт об оказании услуг как первичный документ, служащий для отнесения на затраты расходов по оказанной услуге. Фактически же ни один из подобных документов не является обоснованием для отнесения на затраты оказанных услуг.

О том, что акт выполненных работ (оказанных услуг) является обязательным подтверждающим документом только в случае, если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором см. также Письмо Департамента налоговой политики Минфина РФ от 30 апреля 2004 г. N 04-02-05/1/33 «О признании в налоговом учете расходов по гражданско-правовым договорам».

Что же является основанием для отнесения на затраты оказанных услуг?

Распространено ошибочное мнение, что основанием для отнесения на затраты является счет-фактура на сумму оказанных услуг.

Необходимо разобраться, о каком счете-фактуре идет речь.

Если речь идет о счете-фактуре, который составляется согласно Постановлению Правительства от 02.12.00 N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”, то данный счет-фактура является налоговым документом и служит только для получения вычетов НДС по оказанной услуге. Указанный счет-фактура не является первичным бухгалтерским документом.

Налоговый счет-фактура может вообще отсутствовать, если организация, оказавшая услуги, работает по упрощенной системе налогообложения или не является плательщиком НДС по другим основаниям. При этом требовать от таких организаций налогового счета-фактуры потребитель услуг не вправе. Даже если его в таком случае предоставят, то только для удовлетворения настойчивых требований клиента. Выданный в таком случае счет-фактура не имеет никакой юридической силы и не служит основанием для включения в затраты оказанных услуг.

Если же речь идет о товарном счете-фактуре, составленном по форме N 868, то данный документ безусловно является первичным бухгалтерским документом, но не используется по оформлению операций, связанных с оказанием услуг. Данный счет-фактура служит для оформления только товарных операций.

Таким образом, любые виды счетов-фактур при оказании услуг не являются основанием для отнесения стоимости этих услуг на затраты.

Из оставшихся документов по оказанию услуг у нас остались счет и договор.

Является ли договор документом, дающим основание для отнесения на затраты стоимости услуг?

Безусловно. Договор, если он составлен в простой письменной форме, является именно тем бухгалтерским документом, который является основанием для отнесения на затраты стоимости оказанных услуг. В договоре также обязательно содержится предмет договора, который позволяет бухгалтеру определить связь оказываемых услуг с их использованием в процессе производства или управления организацией. Помимо этого, договор дает возможность отнесения услуг к тому или иному отчетному периоду, что немаловажно для распределения расходов по услугам, оказываемым в течение достаточно продолжительного периода времени.

В пункте 16 ПБУ 10/99 “Расходы организации” сказано, что расход признается, если производится в соответствии с конкретным договором.

Если расходы подтверждены документами в целях бухгалтерского учета, то они включаются в расходы в целях налогообложения, если содержатся в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении, утвержденном Постановлением Правительства Российской Федерации от 05.08.92 N 552.

Согласно статье 161 ГК РФ сделки между организациями должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения. Исключение составляют также сделки, исполняемые при самом их совершении. К таким сделкам относится огромное количество услуг, если оплата этих услуг совершается сразу до или после ее оказания.

Например, услуги по перевозке, которые оплачиваются сразу, — это сделка, исполняемая при самом ее совершении. Составлять в таком случае договор в простой письменной форме не обязательно.

Фактом, подтверждающим исполнение сделки при самом ее совершении, являются счет и документ, подтверждающий оплату: квитанция приходного кассового ордера, бланк строгой отчетности или кассовый чек (если оплата производится через подотчетное лицо). Отметим еще раз, что наличие налогового счета-фактуры в такой сделке уместно только в том случае, если сторона, оказавшая услугу, является плательщиком налога на добавленную стоимость.

Если момент оказания услуги и оплата этой услуги разнесены во времени, то такую сделку нельзя признать исполняемой при ее совершении, и простая письменная форма договора является в таком случаем обязательной.

Итак, основанием для отнесения на затраты стоимости услуг являются:

— счет и документ, подтверждающий оплату услуги исполнения сделки при самом ее совершении;

— договор, составленный в простой письменной форме в иных случаях.

Что же касается различных “актов оказанных услуг”, “актов приема-передачи услуг”, “актов выполненных работ”, то все перечисленные документы могут быть рассчитаны только на наивного налогового инспектора.

Ирина Степанова, редактор

citynews

zakonrus.ru