ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА — это… Что такое ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА?

- ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА

- — часть оборотных средств предприятий, созданная за счет краткосрочного банковского кредита и привлеченных средств (кредиторской задолженности). Соотношение двух основных источников формирования средств — собственных и заемных — изменяется в зависимости от особенностей кругооборота оборотных средств в различных отраслях хозяйства. Среди заемных средств важное место принадлежит кредиторам банка. Краткосрочный кредит позволяет удовлетворять потребности предприятий и организаций в средствах при постоянных колебаниях их объема.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ЗАЕМ СТРИЖЕНЫЙ

- ЗАЕМНЫЕ СРЕДСТВА

Смотреть что такое «ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА» в других словарях:

ЗАЕМНЫЕ СРЕДСТВА — (см. ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА) … Энциклопедический словарь экономики и права

Средства Оборотные Заемные — часть оборотных средств, созданная за счет краткосрочно привлеченных средств. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СРЕДСТВА, ОБОРОТНЫЕ НЕНОРМИРУЕМЫЕ — совокупность элементов оборотных средств (отгруженная продукция, денежные средства и средства в расчетах), по которым нормативы не устанавливаются. Источники их образования заемные средства … Большой бухгалтерский словарь

-

СРЕДСТВА, ОБОРОТНЫЕ НЕНОРМИРУЕМЫЕ — совокупность элементов оборотных средств (отгруженная продукция, денежные средства и средства в расчетах), по которым нормативы не устанавливаются. Источники их образования – заемные средства … Большой экономический словарь

СРЕДСТВА, ОБОРОТНЫЕ ЗАЕМНЫЕ — часть оборотных средств юридических лиц. созданная за счет краткосрочного банковского кредита и привлеченных средств (кредиторской задолженности, долговых обязательств и т.д.) … Большой бухгалтерский словарь

СРЕДСТВА, ОБОРОТНЫЕ ЗАЕМНЫЕ — часть оборотных средств юридических лиц, созданная за счет краткосрочного банковского кредита и привлеченных средств (кредиторской задолженности, долговых обязательств и т.д.) … Большой экономический словарь

УСТОЙЧИВЫЕ ПАССИВЫ — заемные оборотные средства, которые не принадлежат предприятию, но по условиям хозяйственного оборота постоянно находятся в его распоряжении, например, задолженность персоналу по заработной плате, резерв предстоящих платежей, образуемый для… … Энциклопедический словарь экономики и права

Совхозы — советские хозяйства, крупные механизированные высокотоварные социалистические государственные предприятия в сельском хозяйстве (См. Сельское хозяйство) СССР. Базируются на государственной (общенародной) социалистической собственности на… … Большая советская энциклопедия

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

dic.academic.ru

Заемные оборотные средства — Большая Энциклопедия Нефти и Газа, статья, страница 1

Заемные оборотные средства

Cтраница 1

Заемные оборотные средства формируются в виде банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. [1]

Заемные оборотные средства — берутся под проценты в государственных или коммерческих банках. Эти заемные средства могут быть краткосрочными и долгосрочными. [2]

Заемные оборотные средства образуются за счет краткосрочных ссуд Госбанка на покрытие временной потребности в средствах, вызванной причинами, не зависящими непосредственно от работы химического предприятия Источником покрытия временной нехватки средств у анализируемого предприятия могут быть также средства других предприятий, временно передаваемые ему при внутриведомственном перераспределении оборотных средств, а также суммы имеющейся у предприятия кредиторской задолженности. [3]

Заемные оборотные средства предоставляются Госбанком на ограниченный срок с обязательным возвратом. Они предназначаются на потребности, обусловленные сезонными процессами производства, для заготовления материалов и сбыта продукции, на финансирование ценностей в пути и различные временные нужды. Кроме собственных оборотных средств, выделенных предприятию в постоянное пользование, в обороте у него имеются средства, формально ему не принадлежащие, но в силу действующего порядка расчетов постоянно находящиеся в обороте предприятия. [4]

Заемные оборотные средства не нормируются. [6]

Заемные оборотные средства образуются за счет кредитов, предоставляемых Госбанком предприятию во временное пользование на строго определенный срок для указанной цели. Дополнительная временная потребность в оборотных средствах, связанная с образованием определенных запасов при подготовке к вывозу сельскохозяйственных продуктов, на период распутицы, покрывается заемными средствами. Потребность в дополнительных средствах может возникнуть также вследствие перевыполнения плана для своевременного расчета с поставщиками, с внедрением новой техники и рационализацией производства. [7]

Заемные оборотные средства — берутся под проценты в государственных или коммерческих банках. Эти заемные средства могут быть краткосрочными и долгосрочными. [8]

Заемные оборотные средства — это средства других предприятий и организаций, постоянно находящиеся в обороте предприятия ввиду специфики используемых форм расчетов ( задолженность поставщикам, рабочим и служащим, органам социального страхования и другим кредиторам), а также краткосрочные кредиты банка. Их неснижающаяся величина ( кроме кредитов банка) рассматривается как источник средств, приравненный к собственным, и называется устойчивыми пассивами. [9]

Заемные оборотные средства поступают на предприятия в виде кредитов, получаемых в государственном банке. Они выдаются за плату на определенный срок со строго целевым назначением и возвращаются в банк. [10]

Заемные оборотные средства — берутся под проценты в государственных или коммерческих банках. Эти заемные средства могут быть краткосрочными и долгосрочными. [11]

Заемные оборотные средства формируются в виде банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. [12]

Заемные оборотные средства

представляются предприятию в виде банковского краткосрочного кредита для покрытия потребностей, связанных с накоплением сезонных запасов материалов и топлива, временным увеличением остатков незавершенного производства, а также с другими временными нуждами, возникающими в ходе выполнения производственной программы. [13]Заемные оборотные средства в форме краткосрочного банковского кредита покрывают временные дополнительные потребности предприятия в денежных средствах. Они устанавливаются планом и могут быть использованы лишь на цели, предусмотренные при выдаче ссуды. За пользование банковским кредитом холодильники уплачивают проценты. [14]

Заемные оборотные средства представляют собой ссуды, занимаемые организациями в Стройбанке СССР на заготовку материалов, конструкций и изделий, на незавершенное производство, средства в расчетах и на другие временные потребности. Кредиты банка бывают плановые, платные ( организация оплачивает банку определенный процент за кредит), срочные ( выдаются на определенный срок) и возвратные. [15]

Страницы: 1 2 3

www.ngpedia.ru

Заемные оборотные средства — Большая Энциклопедия Нефти и Газа, статья, страница 3

Заемные оборотные средства

Cтраница 3

Во втором случае производственный запас в основном формируется за счет собственных оборотных средств, и только временно, в отдельные периоды года, используются заемные оборотные средства. [31]

На предприятиях химических волокон подавляющая часть ( примерно 75 — 80 %) оборотных средств покрывается f собственными оборотными средствами. Заемные оборотные средства покрывают лишь временные нужды предприятия. Госбанк выделяет на эти цели кредит, за пользование которым предприятие выплачивает определенную сумму. [32]

На кислородных предприятиях нормируются запасы материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов, остатки незавершенного производства и полуфабрикатов собственного производства, готовой продукции на складах, а также расходы в счет будущих периодов. Заемные оборотные средства не нормируются. [33]

Величина собственного оборотного капитала определяется как разность между итогом разделов баланса Капитал и резервы и Внеоборотные активы. Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. [34]

Собственные оборотные средства соответствуют минимально необходимым предприятию для выполнения плана по выпуску продукции.

Дополнительная потребность в оборотных средствах, возникающая в процессе производственной деятельности холодильника, покрывается Госбанком по специальному ссудному счету из расчета 2 % годовых. Заемные оборотные средства холодильников, как правило, в несколько раз превышают собственные. [37]

КОНТРОЛЬ ГОСБАНКА ЗА ИСПОЛЬЗОВАНИЕМ ОБОРОТНЫХ СРЕДСТВ осуществляется в процессе кредитования и расчетов, а также при рассмотрении балансов и др. отчетных материалов хозяйственных организаций с целью предотвращения неправильного использования оборотных средств и для ускорения их оборачиваемости. Охватывает собственные и заемные оборотные средства на всех стадиях их кругооборота. При выдаче ссуды под запасы товарно-материальных ценностей проверяется наличие оплаченного норматива кредитуемых запасов; ссуда выдается на определенную цель и конкретный срок. Эти условия банковского кредитования стимулируют использование оборотных средств предприятий по целевому назначению, ускорение их оборачиваемости и способствуют высвобождению оборотных средств, отвлеченных в излишние и ненужные запасы. [38]

Оборотные средства в системе производственно-технического-обслуживания и комплектации планируются для образования необходимых запасов материальных ресурсов и обеспечения обращения средств производства. За УПТОК закрепляются собственные оборотные средства, выделяемые объединениями, и ему предоставляются заемные оборотные средства. Величина собственных оборотных средств составляет примерно 35 % всех оборотных средств. Заемные оборотные средства УПТОК получает в форме краткосрочных кредитов Государственного банка, удельный вес которых составляет около 65 % всех оборотных средств. Задачей УПТОК является наиболее рациональное-использование выделенных оборотных средств, ускорение их оборачиваемости. Известно, что чем скорее оборачиваются оборотные средства, тем лучше используются имеющиеся материальные ресурсы. [39]

Оборотные средства ( см. 17) составляют наиболее подвижную часть имущества предприятия. Они подразделяются на собственные оборотные средства, предоставляемые предприятию в длительное пользование, и заемные оборотные средства, получаемые предприятием в порядке банковского кредитования на ограниченные сроки. Собственные оборотные средства закрепляются за предприятиями в пределах установленных нормативов. [40]

Для выполнения производственной программы, утвержденной в государственном плане развития народного хозяйства, всем хозрасчетным предприятиям выделяются собственные оборотные средства для образования в минимальных размерах запасов, то-варо-материальных ценностей, обеспечивающих непрерывный и нормальный производственный процесс. При необходимости образования сезонных и несезонных запасов топлива, сырья, материалов и других видов то-варо-материальных ценностей сверх предусмотренных планом, предприятие временно привлекает заемные оборотные средства в виде кредитов государственного банка. [41]

Заемные средства предприятия предоставляются государственным банком во временное пользование в форме краткосрочного кредита. По истечении установленного срока эти средства должны быть возвращены в банк, а за ссуду уплачивается определенный процент. Заемные оборотные средства даются на потребности, связанные со значительным отвлечением средств в период, когда материальные ценности находятся в пути следования, на время накопления сезонных запасов, а также на другие временные нужды, вытекающие из условий работы предприятия. [42]

В 1931 г. извращения в практике проведения кредитной реформы были преодолены. СТО от 23 июля 1931 г. Об оборотных средствах государственных объединении, трестов и других хозяйственных организаций, четко разграничившее собственные и заемные оборотные средства. [43]

Оборотные средства в системе производственно-технического-обслуживания и комплектации планируются для образования необходимых запасов материальных ресурсов и обеспечения обращения средств производства. За УПТОК закрепляются собственные оборотные средства, выделяемые объединениями, и ему предоставляются заемные оборотные средства. Величина собственных оборотных средств составляет примерно 35 % всех оборотных средств. Заемные оборотные средства УПТОК получает в форме краткосрочных кредитов Государственного банка, удельный вес которых составляет около 65 % всех оборотных средств. Задачей УПТОК является наиболее рациональное-использование выделенных оборотных средств, ускорение их оборачиваемости. Известно, что чем скорее оборачиваются оборотные средства, тем лучше используются имеющиеся материальные ресурсы. [44]

Дополнительная потребность в оборотных средствах покрывается краткосрочными кредитами Госбанка. Эти оборотные средства называются заемными. Они предоставляются Госбанком на ограниченный срок с обязательным возвратом. Предназначаются они на потребности, обусловленные сезонными процессами производства, для заготовки материалов и сбыта продукции, на финансирование товаров в пути и другие временные нужды. Заемные оборотные средства предприятие получает от Госбанка в связи с тем, что между временем отгрузки готовой продукции и временем оплаты счетов за эту продукцию существует разрыв. После оплаты счетов по отгруженным товарам полученная ссуда возвращается банку. [45]

Страницы: 1 2 3

www.ngpedia.ru

Оборотные средства делятся на собственные и заемные

Собственные оборотные средства предназначаются для покрытия постоянной минимальной потребности в средствах. Заемные оборотные средства предоставляются на покрытие временного недостатка оборотных средств. Источником заемных оборотных средств является банковский кредит. Он представляет собой форму авансирования денежных средств, которая дает возможность предприятию производить некоторые затраты еще до того, как накопятся необходимые для этого ресурсы из получаемой прибыли. Потребность лесхоза в кредите вызывается неравномерностью затрат на производство и несовпадением времени поступления средств от реализации продукции с затратами на ее производство.

В зависимости от срока, на который предоставляется кредит, и его назначения различают краткосрочное и долгосрочное кредитование. Кредиты, предоставленные на расширение и реконструкцию основных фондов, являются долгосрочными. Они выдаются на срок более года. Краткосрочные кредиты предоставляются на срок до 12 мес и служат источником пополнения оборотных средств. По своему экономическому содержанию краткосрочные кредиты подразделяются на ссуды под материальные ценности, ссуды под сезонные затраты и ссуды для расчетов. Основные принципы краткосрочного кредитования: планово-целевой характер; предоставление на определенный срок; возвратность и материальная обеспеченность. За пользование ссудами предприятия уплачивают банку определенный процент: по ссудам, связанным с плановыми потребностями,— на уровне платы за производственные фонды; по ссудам, потребность в которых вызвана недостатками в работе предприятий,— на 1—2% выше. Сумма краткосрочных кредитов, необходимых лесхозу, определяется поквартально на основании его техпромфинплана. Лесхоз составляет специальный расчет потребности в кредитах Госбанка, который уточняется каждый раз за 5 дней до начала квартала и с разбивкой по месяцам предоставляется учреждениям Госбанка. На основании этих расчетов устанавливаются лимиты кредитования, т. е. предельные суммы кредита. Хорошо работающим лесхозам предоставляются преимущества в кредитовании.

Долгосрочное кредитование предназначено для строительства новых, реконструкции и расширения действующих цехов, на приобретение оборудования и внедрение новой техники, на мероприятия по организации и расширению производства товаров народного потребления и улучшение их качества. Долгосрочные ссуды выдаются на срок до 6 лет из расчета 2% годовых. Долгосрочные ссуды погашаются за счет прибыли и амортизационных отчислений, предназначенных на полное восстановление основных фондов, и за счет фонда развития производства.

lespromorg.ru

Оборотные средства заемные — Энциклопедия по экономике

Оборотные средства предприятия (объединения) формируют за счет различных источников, которые подразделяют на две группы собственные и приравненные к ним оборотные средства, заемные или привлеченные оборотные средства. [c.188]Оборотные средства заемные 215 классификация 202 коэффициент загрузки 213 — оборачиваемости 212, 213 кредиторская задолженность 216 ненормируемые 205 нормирование 204 нормируемые 205 оборачиваемость 211—214 определение 210 и ел. показатель использования 213 собственные 213, 214 структура 202—204 Объединения [c.283]

Оборотные средства в системе производственно-технического-обслуживания и комплектации планируются для образования необходимых запасов материальных ресурсов и обеспечения обращения средств производства. За УПТОК закрепляются собственные оборотные средства, выделяемые объединениями, и ему предоставляются заемные оборотные средства. Величина собственных оборотных средств составляет примерно 35% всех оборотных средств. Заемные оборотные средства УПТОК получает в форме краткосрочных кредитов Государственного банка, удельный вес которых составляет около 65% всех оборотных средств. Задачей УПТОК является наиболее рациональное-использование выделенных оборотных средств, ускорение их оборачиваемости. Известно, что чем скорее оборачиваются оборотные средства, тем лучше используются имеющиеся материальные ресурсы. Одной из основных причин замедления обора- [c.130]

Уровень обеспеченности собственными оборотными средствами заемных средств [c.571]

Такие термины, как денежные средства, оборотные средства, заемные средства, финансовые ресурсы, уставный капитал, оборотный капитал и т.д., — это все финансовые категории. Эти понятия будут использоваться далее по тексту, и иод ними следует понимать следующее. [c.92]

Собственные оборотные средства являются источником покрытия нормируемых оборотных средств. Заемные средства возмещают как постоянную, так и временную потребность, обусловленную сезонным характером производства, действующей системой расчетов и причинами, не предусмотренными планом. Структура источ- [c.179]

На предприятиях химических волокон подавляющая часть (примерно 75—80%) оборотных средств покрывается f собственными оборотными средствами. Заемные оборотные средства покрывают лишь временные нужды предприятия. Госбанк выделяет на эти цели кредит, за пользование которым предприятие выплачивает определенную сумму. [c.77]

ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА — часть оборотных средств организации в виде денежных средств, ценных бумаг, материальных ценностей, полученных на определенный срок. В отличие от собственных оборотных средств заемные средства не закрепляются в обороте организации, а участвуют в нем только в течение установленного срока. [c.115]

Оборотные средства заемные 223 классификация 210 коэффициент загрузки 222 [c.289]

В результате использования любой из схем перехода от одного баланса к другому существует, как правило, множество стратегий перехода. Однако многие из них являются невыполнимыми. Поэтому исходя из практических соображений необходимо задать дополнительные ограничения на предельные возможности уменьшения основных средств и внеоборотных активов, оборотных средств, заемных средств, увеличения источников собственных средств на предстоящий период времени. [c.392]

Подставляя в модель прогнозные значения объема продаж, основных и оборотных средств, заемного капитала и других ве-дичин, можно планировать важнейшие показатели эффективности — рентабельность авансированного (2.1) и собственного (2.4) капитала [c.131]

Основными принципами организации финансов предприятий, как уже отмечалось, являются демократический централизм, деление оборотных средств на собственные и заемные, плановость, хозяйственный расчет, наличие финансовых ресурсов. Финансы социалистических предприятий планово организуются государством в процессе составления, утверждения и исполнения народнохозяйственного плана и бюджета страны. Планируя в централизованном порядке капитальные вложения, объем реализации продукции, фонд заработной платы, прибыль и рентабельность, а также платежи в бюджет и ассигнования из бюджета, государство осуществляет руководство финансовой деятельностью социалистических предприятий и объединений. [c.278]

Потребность в оборотных средствах может колебаться по отдельным периодам от максимальных до минимальных размеров, особенно у предприятий, имеющих сезонный характер производства. В связи с этим оборотные средства подразделяют на собственные и заемные. [c.285]

Заемные оборотные средства представляются предприятию в виде банковского краткосрочного кредита для покрытия потребностей, связанных с накоплением сезонных запасов материалов и топлива, временным увеличением остатков незавершенного производства, а также с другими временными нуждами, возникающими в ходе выполнения производственной программы. [c.286]

Метод двойной записи состоит в том, что каждая хозяйственная операция регистрируется дважды в источнике средств и месте их реализации. Источниками средств могут быть собственные средства организации (уставный фонд и прибыль), привлеченные (задолженность рабочим и служащим по заработной плате) и заемные (банковские ссуды, кредиторская задолженность и т. д.). Местом размещения (реализации) средств могут быть основные фонды, материальная часть оборотных средств, банковские счета, касса, средства в расчетах, дебиторская задолженность. [c.317]

С 174 Среда, окружающая — 360 С 175 Средства, заемные — 361 С 176 Средства, оборотные-361 С 177 Средство временной противокоррозионной защиты — 361 [c.480]

В соответствии с этим в последние годы границы использования заемных средств значительно расширились, так как и в несезонных отраслях промышленности банковский кредит стал использоваться для создания части нормативных постоянных запасов, тогда как прежде минимальные запасы товарно-материальных ценностей целиком формировались за счет собственных и приравненных к ним оборотных средств предприятий. [c.190]

Так как оборотные средства, находящиеся в распоряжении предприятий, постоянны, они подразделяются на собственные, приравненные к ним и заемные. [c.203]

По источникам формирования различают собственные, приравненные к ним п заемные оборотные средства. [c.43]

Наряду с собственными средствами предприятие (объединение) может использовать заемные банковские кредиты. Различают краткосрочный и долгосрочны и кредиты. Краткосрочный кредит обслуживает сферу создания оборотных средств, долгосрочный— сферу воспроизводства основных фондов. Производство предусмотренной планом продукции связано с оплатой приобретаемых для этой цели материальных ресурсов, труда работников, расходованием средств на воспроизводство основных фондов и др. [c.277]

Внутренние факторы развития бизнеса. Факторы внутренней среды. Внутренние факторы, движущие стоимость предприятия временный фактор, объемы реализации, себестоимость, соотношение постоянных и переменных затрат. Моржа валовой прибыли. Собственные оборотные средства. Основные средства. Соотношение собственных и заемных средств. Стоимость привлеченного капитала. Классификация стратегий. [c.316]

Заемные оборотные средства образуются за счет краткосрочных ссуд Госбанка на покрытие временной потребности в средствах, вызванной причинами, не зависящими непосредственно от работы химического предприятия Источником покрытия временной нехватки средств у анализируемого предприятия могут быть также средства других предприятий, временно передаваемые ему при внутриведомственном перераспределении оборотных средств, а также суммы имеющейся у предприятия кредиторской задолженности. [c.217]

Дополнительная потребность в оборотных средствах покрывается краткосрочными кредитами Госбанка, которые называются заемными оборотными средствами. [c.322]

Заемные оборотные средства предоставляются Госбанком на ограниченный срок с обязательным возвратом. Они предназначаются на потребности, обусловленные сезонными процессами производства, для заготовления материалов и сбыта продукции, на финансирование ценностей в пути и различные временные нужды. Кроме собственных оборотных средств, выделенных предприятию в постоянное пользование, в обороте у него имеются средства, формально ему не принадлежащие, но в силу действующего порядка расчетов постоянно находящиеся в обороте предприятия. [c.322]

Заемные оборотные средства не нормируются. [c.324]

I. Средства производства Основные средства Оборотные средства II. Средства обращения Готовые изделия Денежные средства Дебиторы (должники) 50 000 20 000 4000 3000 200 I. Собственные средства Уставный фонд Специальные фонды Прибыль II. Заемные средства Ссуды банков Кредиторы по поставкам Рабочие и служащие 65 000 1000 6500 2700 800 200 [c.15]

После проведения работ по определению суммы оборотных средств необходимо определить источники их формирования. Этими источниками могут быть собственные и приравненные к ним средства, заемные средства и привлеченные средства. [c.58]

Экономическая оценка состояния оборотных средств основана на использовании показателей, характеризующих степень эффективности и полезности средств в процессе производства. Эти показатели могут быть по характеру экономическими (стоимостными), а по содержанию — синтетическими. От характера и содержания этих показателей во многом зависят результаты анализа состояния оборотных средств, возможности выявления недостатков или положительных сторон на этом участке деятельности предприятия. Показатели должны отражать эффективность использования всех оборотных средств в хозяйстве, независимо от источника их формирования — собственных, заемных или привлеченных. [c.59]

Все заемные средства, предоставляемые предприятию, должны быть возвращены банку в определенный срок, что вытекает из присущей кредиту возвратности. Экономической основой срочности кредита является непрерывность кругооборота материальных ценностей и денежных средств. При такой непрерывности в конце каждого оборота происходит постоянное высвобождение авансированных средств, которые возвращаются банку. Кругооборот фондов создает возможность погашения банковского кредита, требуя возврата кредита в определенный срок. Банк осуществляет контроль за хозяйственной деятельностью предприятий. Банк выдает кредиты на цели, которые вытекают из плана на образование нормативных запасов товарно-материальных ценностей на покрытие потребности в средствах, которая возникает в связи с оплатой различных услуг, текущей оплатой материальных ценностей и выплатой зарплаты, покрытием недостатков собственных оборотных средств на сезонные затраты в сфере производства и обращения в размерах, определенных плановой потребностью. Без соблюдения принципа целевого направления кредита невозможно обеспечить его возвратность в установленные сроки. [c.168]

Формирование оборотных средств за счет собственных и заемных источников является объективной необходимостью. От правильного соотношения собственных и заемных средств во многом зависит рациональная организация, эффективное и экономное использование всей суммы авансированных средств. [c.169]

Собственные оборотные средства и приравненные к ним устойчивые пассивы покрывают минимальную потребность предприятия (объединения) в оборотных средствах. Возникающая в ходе хозяйственной деятельности предприятия (объединения) дополнительная потребность в оборотных средствах — например, при закупке очередной партии сырья, материалов, запасных частей, топлива, полуфабрикатов, при необходимости сверхпланового накопления нормативных запасов материальных ценностей, при сезонных заготовках — покрывается за счет заемных (привлеченных) средств. [c.189]

Потребность в оборотных средствах предприятий (объединений) частично покрывается также за счет кредиторской задолженности и прочих источников. Кредиторская задолженность — это внеплановый заемный источник оборотных средств предприятия (объединения). Она возникает чаще всего в результате нарушений финансовой дисциплины и недостатков в организации хозяйственно-финансовой деятельности (например, при задержке платежей, при поступлении материальных ценностей раньше их оплаты и т. д.). К прочим источникам формирования оборотных средств относятся средства вышестоящих организаций (министерств, промышленных объединений, главков), выделяемые в порядке внутрихозяйственного перераспределения прибыли и излишка оборотных средств подведомственных объединений, предприятий и организаций. На финансирование оборотных средств вновь вводимых в эксплуатацию предприятий (объединений) направляют бюджетные ассигнования. [c.189]

Сравнение векторов структурной динамики агрегированного баланса позволяет определить, прирост какою вида источника средств (собственных или заемных) оказал наибольшее влияние на увеличение имущества за отчетный период (для этого находится max. (АИС/АБ, ДКР/АБ). Далее выясняется вид имущества (основные средства и вложения либо оборотные средства), на увеличение которого в наибольшей мере был направлен прирост источников (находится max. (ДОС/ДБ, АОМ/АБ). [c.37]

Важным этапом анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия. Эта оценка основывается на исследовании соотношений стоимости материальных оборотных средств и величин собственных и заемных источников их финансирования, т.е. используется вертикальный анализ, для проведения которого при оценке финансовой устойчивости предприятия удобно использовать баланс в агрегированном состоянии (см. табл.1.1). [c.40]

Источниками формирования оборотных, средств являются уставный фонд, финансирование из бюджета на эти цели, прибыль предприятия, устойчивые пассивы F другие источники, предусмотренные финансовым планом предприятия. Анализ обс-рогных средств предполагает изучение обеспеченности предприятия собственными оборотными средствами, заемных и привлеченных средств, причин образования излишних запасов товарно материальных ценностей, оборачиваемости оборотных средств, кредитных и расчетных взаимоотношений с государственным бюджетом и Госбанком, а также установление факторов, вызвавших в анализируемом периоде финансовые затруднения, и т. п. [c.216]

Кредиторская задолженность является внеплановым заемным источником оборотных средств предприятия и возникает в большинстве случаев в результате нарушений и недостатков в организации денежных расчетов и хозяйственно-финансовой деятельности (например, при задержке платежей, при поступлении товарно-материальных ценностей раньше их оплаты и т. д.). Таким образом, при кредиторской задолжности часть оборотных средств предприятия создается за счет других хозяйственных организаций, что противоречит принятому порядку кредитования, отрицательно отражается на основных принципах хозяйственного расчета и не способствует правильному использованию оборотных средств. [c.191]

Заемные средства служа для восполнения недостатка оборотных средств, образовавшегося к начал планируемого года. Заемные средства формируются из кредигон I осударствеиного банка. [c.44]

Анализ финансового состояния предприятия является заключительной частью аналитической работы по изучению его про изводсугвеннс-хозяйственной деятельности. В процессе его про ведения устанавливается эффективность использования предприятием имеющихся н его распоряжении денежных средств, предоставленных ему государством для выполнения производственного задания, изучается процесс формирования собственных и заемных оборотных средств, рассматривается состояние финансово-кредитной и платежно-расчетной дисциплины, устанавливается платежеспособность предприятия и пути ее постоянного укрепления. [c.201]

По источникам образовании различают собственные и при равненние к собственным оборотные средства, постоянно находящиеся в производственном обороте, заемные оборотные сред ства (ссуды банка) и привлеченные со стороны (средства по станщнков, временно находящиеся з обороте предприятия, другая кредиторская задолженность и т. п.). [c.215]

В случае недостаточности собственных и приравненных к ним оборотных средств предприятие прибегает к получению краткосрочных кредитов банка, образующих заемные (поивлеченные) средства. [c.263]

При определении норматива образования фонда развития производства, науки и техники необходимо учитывать средства ранее образуемого единого фонда развития науки и техники, прирост собственных оборотных средств, уплату процентов за предоставленный долгосрочный и другие кредиты банков, централизованные капитальные вложения, финансирумеые ранее из бюджета. Это нужно, поскольку финансирование всех проводимых мероприятий по развитию производства, науки, техники и других видов работ будет осуществляться только из собственных (прибыль) или заемных средств (кредиты банков). Последние в последующем возвращаются за счет средств того же фонда. [c.256]

economy-ru.info

Источники формирования оборотного заемные средства

Потребность в оборотных средствах предприятий (объединений) частично покрывается также за счет кредиторской задолженности и прочих источников. Кредиторская задолженность — это внеплановый заемный источник оборотных средств предприятия (объединения). Она возникает чаще всего в результате нарушений финансовой дисциплины и недостатков в организации хозяйственно-финансовой деятельности (например, при задержке платежей, при поступлении материальных ценностей раньше их оплаты и т. д.). К прочим источникам формирования оборотных средств относятся средства вышестоящих организаций (министерств, промышленных объединений, главков), выделяемые в порядке внутрихозяйственного перераспределения прибыли и излишка оборотных средств подведомственных объединений, предприятий и организаций. На финансирование оборотных средств вновь вводимых в эксплуатацию предприятий (объединений) направляют бюджетные ассигнования. [c.189]Заемными средствами называются средства, привлекаемые подрядной организацией из различных источников, основным из которых являются кредиты банка. Для пополнения временного недостатка оборотных средств Стройбанк СССР предоставляет подрядным строительным организациям кредит на затраты по незавершенному производству, на сверхнормативные запасы материальных ценностей исходя из плановой потребности в них, объемов и структуры работ и условий завоза. Временными источниками оборотных средств строительных организаций могут быть средства, привлекаемые от других предприятий и организаций. Значительную часть привлеченных средств в подрядных организациях составляет кредиторская задолженность субподрядчикам, поставщикам и прочим кредиторам. Этот источник оборотных средств достигает значительных размеров и не Планируется. К прочим источникам формирования оборотных средств относится резерв министерства для оказания финансовой помощи. Общий размер оборотных средств по всем источникам должен соответствовать потребности в них строительной организации. Удельный вес отдельных источников оборотных средств меняется по мере роста масштаба и технического уровня строительства, повышения рентабельности подрядных организаций, из- [c.288]

Источники формирования оборотных средств. Анализ эффективности привлечения заемных средств [c.244]

Источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства. Информация о размерах собственных источников средств представлена в основном разделе баланса Капитал и резервы и разделе I ф. №5 приложения к годовому балансу. Информация о заемных и привлеченных источниках средств представлена в разделе V пассива баланса, а также в разделах 2, 3, 8 ф. №5 приложения к годовому балансу. [c.278]

Формирование оборотных средств происходит в момент создания организации, когда формируется ее уставной фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности за счет собственных источников невозможно, финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников организации, облигационных займов, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов. Это средства, которые не принадлежат организации, но постоянно находятся в ее обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся минимальная переходящая из месяца в месяц задолженность по оплате труда работникам организации, резервы на покрытие предстоящих расходов, минимальная переходящая за- [c.278]

После общей оценки динамики состава и структуры активов и пассивов баланса необходимо подробно исследовать состав отдельных элементов имущества и источники его формирования, выявить изменения к концу года недвижимости и оборотных активов, источников собственных и заемных средств (долгосрочных и краткосрочных обязательств). Расчеты производятся в аналитической табл. 6.2. [c.111]

Только умелое сочетание собственных и заемных источников формирования оборотных средств позволяет обеспечить, максимальную эффективность денежных ресурсов сельскохозяйственных предприятий, поэтому в качестве таких источников создания и пополнения используются собственные и приравненные к ним средства, а также банковские кредиты и ссуды. [c.416]

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств. [c.210]

Источники формирования оборотных средств могут быть собственные, заемные, дополнительно привлеченные. [c.210]

По источникам формирования оборотные средства делятся на собственные и заемные. [c.333]

К заемным источникам формирования оборотных средств относят краткосрочные кредиты и займы. [c.298]

Что включаю г в себя заемные источники формирования оборотных средств [c.299]

По источникам формирования оборотные средства делятся на собственные, заемные, привлеченные и пр. Собственные оборотные средства образуются за счет уставного фонда и прибыли предприятия, а также приравненных к собственным средствам (устойчивая кредиторская задолженность предприятия, объединения). Заемные средства— это, чаще всего, банковские ссуды. Кроме того, предприятие в ряде случаев может привлекать средства других организаций и предприятий на определенный промежуток времени (предварительная оплата товаров (работ, услуг), временно свободные средства в расчетах, дебиторская задолженность и т. п.). [c.198]

По источникам формирования оборотные средства подразделяются на собственные и заемные. Такое разделение оборотных средств обеспечивает целевое их расходование в процессе транспорта и реализации газа и позволяет маневрировать ими. Собственные оборотные средства выделяются на создание запасов товарно-материальных ценностей в минимальных размерах, необходимых для выполнения производственной программы, и постоянно находятся в распоряжении объединения. [c.68]

По источникам формирования оборотные средства делят на собственные-и заемные. [c.215]

По источникам формирования оборотные Средства делятся на собственные, приравненные к ним и заемные. [c.301]

Источниками формирования оборотных средств наряду с собственными являются и заемные средства, т.е.. кредиты и займы, кредиторская задолженность и другие источники. Использование заемных средств является объективной необходимостью, так как кредиты и займы предприятие в большинстве случаев использует при недостатке собственных средств или в качестве финансового рычага. [c.96]

Анализ данных табл. 4.4 показывает, что в анализируемой организации заемные источники формирования оборотных средств занимают большой удельный вес. На начало года их доля в общей величине составила 69,2 %, а на конец — 56,7 %. Увеличение заемных оборотных активов за счет краткосрочных обяза- [c.174]

Текущие финансовые потребности предприятия в решающей своей части определяются денежными расходами, минимально необходимыми для осуществления непрерывной текущей финансово-хозяйственной деятельности предприятия. Финансирование текущих финансовых нужд предприятия есть по существу финансирование потребности в собственных оборотных средствах в пределах совокупного норматива плюс дополнительное финансирование потребности в оборотных средствах. Это финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования стоимости в сверхнормативные запасы, а также в покрытие ненормируемых текущих финансовых потребностей предприятия, связанных с мобилизацией денежных средств и нахождением их части в расчетах. Минимальная потребность в собственных оборотных средствах (оборотном капитале) не равна текущей финансовой потребности в них. Последняя всегда больше. Для обеспечения необходимого дополнительного финансирования оборотных средств предприятия привлекают краткосрочные банковские кредиты и другие текущие заемные источники покрытия дополнительной потребности. В результате наличия собственных и приравненных к ним оборотных средств предприятие получает приращение в размере суммы основного долга на срок его возврата. В качестве источника дополнительного финансирования текущих потребностей могут рассматриваться долгосрочные банковские кредиты и займы предприятия в той части, которые не связаны, хотя бы и временно, с финансированием капитальных вложений и иных долгосрочных инвестиций. Если абстрагироваться от заемных источников формирования оборотных средств (оборотного капитала), то текущие потребности могут быть представлены как его потребности в собственных и приравненных к ним оборотных средствах, или в чистом оборотном капитале (оборотные активы минус текущие обязательства) для непрерывного финансирования текущей хозяйственной деятельности. [c.95]

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками. [c.26]

В последнее время структура источников формирования оборотных средств подрядных строительных организаций претерпела большие изменения, и больший удельный вес в настоящее время составляют заемные средства, в том числе кредиты банков и кредиторская задолженность. [c.324]

Способы повышения платежеспособности организаций зависят от характеристики оборотных активов (средств). Повышение платежеспособности может быть обеспечено за счет увеличения доли собственных оборотных средств и соответствующего снижения доли заемных средств в источниках формирования оборотных средств. Другим способом повышения платежеспособности является направление части оборотных активов непосредственно на погашение долгов при условии неизменности собственных оборотных средств. [c.333]

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные). [c.78]

В источниках формирования оборотных средств все более важное значение приобретают заемные средства. Их основу составляют краткосрочные кредиты банка, которые покрывают временную дополнительную потребность предприятия. Привлечение заемных средств обу- [c.94]

Речь идет о том, что в указанных выше случаях принять в качестве основы для вычисления специфицированной нормы (оборотных средств) — минимальный или оптимальный запас. В методологии нормирования оборотных средств сегодня применяются два разных понятия запаса (в стоимостном выражении) один принято называть оптимальным, другой — минимальным. В первом варианте (один источник формирования оборотных средств) принимается, что необходимый минимальный запас равен оптимальному запасу. В данном случае стоимостное выражение минимального запаса покрывается только из одного источника формирования оборотных средств — собственных (т.е. собственных и приравненных к ним оборотных средств устойчивых пассивов). Во втором варианте принимается, что минимально необходимый запас является всего лишь частью вышеуказанного оптимального запаса. В этом случае предполагается, что оптимальный запас покрывается из двух источников оборотных средств — за счет собственных оборотных средств (т.е. собственных и устойчивых пассивов) и заемных. [c.110]

После выбора источников формирования оборотных средств (только собственных оборотных средств или собственных и заемных), а также соответственно всех необходимых уровней надежности обеспечения запасами и оборотными средствами рассчитанные нормы запасов, нормы и нормативы оборотных средств должны быть утверждены руководством предприятия. С помощью компьютерной программы принятые к утверждению нормы могут быть распечатаны и представлены в виде выходных [c.516]

В случае когда на предприятии будут использовать два источника формирования оборотных средств (для создания запасов) — собственные оборотные средства и заемные (например, краткосрочные кредиты банка или других организаций), все специфицированные нормы и видовые нормы производственных запасов можно установить с одинаковым высоким уровнем надежности (например, 99,7% или другим), а нормы оборотных средств (специфицированные, видовые, поэлементные, а также по балансовым статьям) — с более низким, например 90%. Выбранный в данном случае для утверждения уровень надежности обеспечения оборотными средствами будет зависеть от того, какими собственными оборотными средствами в действительности располагает предприятие. Остальная потребность в оборотных средствах будет покрываться краткосрочными кредитами банка. [c.517]

По источникам формирования оборотные средства химической промышленности делятся на собственные, привлеченные и заемные. [c.104]

По источникам формирования оборотные средства предприятий подразделяют на собственные (выделяемые предприятию при его образовании и пополняемые в дальнейшем по мере необходимости) и заемные (кредиты Госбанка СССР для удовлетворения временно возникающих потребностей), а также приравненные к собственным оборотным средствам (устойчивые пассивы). К последним относятся минимальная задолженность рабочим и служащим по заработной плате и отчислениям на социальное страхование, резервы на покрытие предстоящих платежей, кредиторская задолженность по оплате частично готовой продукции (платежи заказчика). Собственные оборотные средства устанавливают предприятию в размере их минимальной потребности для образования необходимых запасов товарно-материальных ценностей для выполнения производственных планов и планов реализации продукции, осуществления расчетов с поставщиками и потребителями в установленные сроки. [c.21]

Деление источников формирования оборотных средств на собственные и заемные в сочетании с контролем банка за скоростью их оборачиваемости обеспечивает наиболее рациональное использование ресурсов. [c.147]

Источники финансирования оборотных средств в значительной степени определяют эффективность их использования. По источникам формирования оборотные средства, как было отмечено выше, подразделяются на собственные и заемные. Установление оптимального соотношения между этими источниками, обусловленного специфическими особенностями кругооборота фондов в той или иной отрасли промышленности, является важной задачей управляющей системы социалистической промышленности. В процессе управления формированием оборотных средств должно быть обеспечено расширение хозрасчетных прав предприятий и объединений в сочетании с повышением их ответственности за эффективное и рациональное использование оборотных средств. [c.179]

В зависимости от источников формирования оборотные средства делятся на собственные и заемные. Собственные оборотные средства представляются предприятию в минимальном объеме, необходимом для осуществления хозяйственной деятельности. Их величина изменяется в связи с ростом производства, изменением условий снабжения и сбыта и по другим причинам. В случае необходимости в финансовом плане предусматривают увеличение их размера за счет прибыли предприятия, а в некоторых случаях — за счет средств, поступающих от вышестоящих органов в порядке перераспределения (излишка собственных оборотных средств других предприятий, накоплений). Предприятие может маневрировать собственными средствами в целях успешного выполнения плана. [c.300]

Умелое сочетание собственных и заемных источников формирования оборотных средств обеспечивает максимально эффективное использование денежных ресурсов кислородного предприятия. [c.355]

И наконец, третье отрицательное последствие изменения источников формирования оборотных средств — ухудшение системы планирования оборотных средств. Отсутствовало планирование полной потребности предприятий во всех оборотных средствах с расшифровкой источников привлечения средств. Нормирование оборотных средств и планирование кредитов распространялись лишь на оборотные производственные фонды и готовую продукцию, которые составляют 75% всех оборотных средств. В финансовом плане предприятия не отражалась и до сих пор не отражается потребность предприятия в собственных и заемных оборотных средствах. [c.52]

На протяжении последних трех пятилеток возрастала доля кредита в источниках формирования оборотных средств. Рост доли заемных средств только в восьмой и девятой пятилетках сопровождался ускорением оборачиваемости оборотных средств, а в десятой пятилетке наряду с дальнейшим увеличением доли кредита произошло замедление оборачиваемости оборотных средств. [c.56]

Наличие оборотных средств — необходимое условие непрерывного осуществления процесса воспроизводства на всех его стадиях. Источниками формирования оборотных средств, как указывалось выше, могут быть собственные, заемные и привлеченные средства. Важным вопросом является соотношение этих источников и механизм использования каждого из них. [c.61]

По источникам формирования оборотные средства подразделяются на собственные и заемные. В отличие от собственных средств, которые постоянно находятся в распоряжении предприятия и предназначены для образования нормальных запасов материальных ресурсов и выполнения планов производства и реализации продукции, заемные средства расходуются на временные нужды предприятий и подлежат возврату. [c.440]

Источниками формирования оборотных, средств являются уставный фонд, финансирование из бюджета на эти цели, прибыль предприятия, устойчивые пассивы F другие источники, предусмотренные финансовым планом предприятия. Анализ обс-рогных средств предполагает изучение обеспеченности предприятия собственными оборотными средствами, заемных и привлеченных средств, причин образования излишних запасов товарно материальных ценностей, оборачиваемости оборотных средств, кредитных и расчетных взаимоотношений с государственным бюджетом и Госбанком, а также установление факторов, вызвавших в анализируемом периоде финансовые затруднения, и т. п. [c.216]

В период образования новое предприятие наделяют оборотными средствами за счет ассигнований из государственного бюджета или за счот средств централизованного фонда развития производства, науки и техники отраслевых министерств. В дальнейшем, по мере увеличения объема производства, прирост оборотных средств предприятия обеспечивается в первую очередь за счет фонда развития производства, науки и техники, из временно свободных средств, приравненных к собственным оборотным средствам, и из заемных. Таким образом, по источникам формирования оборотные средства подразделяют на собственные и заемные. [c.36]

Производственный запас каждой марки МР — это остаток на конец любых суток марки товарно-материальных ценностей, который учитывается на предприятии при бухгалтерском или складском учете в натуральном и стоимостном выражениях. Норма запаса (в днях среденесуточного расхода в натуральном выражении) устанавливается по изменению этих остатков в течение года и необходима для контроля за их уровнем. Рассчитываемые и устанавливаемые нормы производственного запаса должны быть некоторым образом увязаны с нормой и нормативом оборотных средств, вложенных в соответствующие запасы предприятия. Действительно, имея у себя на складе запас (или задел незавершенного производства) какой-либо марки материала (или детали-полуфабриката), предприятие уже затратило определенное количество оборотных средств (собственных, приравненных к ним или заемных), т.е. есть строгая математическая связь между производственным запасом, выраженным в стоимостном выражении, и оборотными средствами, вложенными в него.. Поэтому предприятие с регулярными процессами производства и снабжения, устанавливая нормы производственных запасов по маркам материалов (в днях и натуральном выражении), должно утвердить увязанные в соответствии с ними нормы и нормативы оборотных средств (в днях и рублях), вложенных в эти же запасы, и при этом определить источники формирования оборотных средств. [c.151]

ОБОРОТНЫЕ СРЕДСТВА —со вокупность денежных средств, вложенных в оборотные фонды и фонды обращения. В процессе воспроизводства отдельные части оборотных средств одновременно находятся на разных стадиях и в различных формах кругооборота фондов. В производстве оборотные средства принимают форму производственных запасов и незавершенного производства, а в процессе обращения — форму готовых изделий и денежных средств. По источникам формирования оборотные средства делятся на собственные и заемные. К собственным относятся средства, которые выделяются государством предприятию при его образовании и пополняются в дальнейшем. Общий размер (норматив) собственных оборотных средств устанавливается для предприятия вышестоящим органом и может быть изменен лишь в случае изменения производственного плана предприятия. Основным источником финансирования прироста собственных оборотных средств является прибыль предприятий, что экономически заинтересовывает предприятия в улучшении результатов хозяйственной деятельности. Наряду е прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. К ним относятся минимальная задолженность рабочим и служащим по зарплате, по взносам за социальное страхование и др. К заемным средствам относятся банковские кредиты. Помимо собственных и заемных средств в обороте предприятий находятся привлеченные средства. Это кредиторская задолженность. Заемные средства предприятий расходуются на их временные нужды и подлежат возврату. По степени охва- [c.271]

economy-ru.info

Средства оборотные

Оборотные средства — совокупность финансовых ресурсов, служащих для образования фондов обращения и производственных фондов, гарантирующих непрерывную деятельность предприятия.

Состав и классификация представлены одной схемой:

Оборотные средства — это:

- Производственные фонды – часть финансовых средств компании, которая переносит стоимость на продукцию и целиком расходуется за один производственный цикл. В перечень производственных фондов входят:

- Средства труда – инструменты, которые служат не менее года и имеют стоимость, не превышающую 100 МРОТ (для бюджетных фирм установлено ограничение в 50 МРОТ).

- Предметы труда – сырьевые ресурсы, топливо, вспомогательные материалы и прочее.

- Незавершенное производство – предметы, которые вступили в производственный цикл, но не прошли его полностью (например, находящиеся на этапе сборки).

- Расходы будущих периодов – траты на разработку новых технологий и видов продукции.

- Фонды обращения – средства, относящиеся к сфере обращения. Скорость оборота таких средств выше, чем у производственных фондов. Фонды обращения состоят из 3 элементов:

- Предметы обращения – продукция, хранящаяся на складах компании или уже переданная покупателю, но не оплаченная (право собственности сохраняется за производителем).

- Деньги и эквиваленты – средства, пребывающие в кассе или хранящиеся на банковских счетах, либо инвестиционные вложения.

- Дебиторская задолженность – долги покупателей, взявших товар в кредит, и подотчетных сотрудников за выделенные им суммы. Дебиторскую задолженность называют средствами в расчетах.

Встречаются нормируемые и ненормируемые оборотные средства. Именно нормирование является залогом рационального расходования средств фирмы и обеспечивает непрерывность производства. Норматив — минимальная сумма, которая требуется предприятию для продолжения производственного процесса на определенном этапе.

Источники формирования – заемные, собственные и привлеченные средства

- Собственными называют средства, входящие в Уставный фонд. Уставный фонд может пополняться из амортизационного фонда или за счет прибыли.

- Заемные – кредиты, ссуды.

- Привлеченные средства – это категория, которая фигурирует не во всех классификациях; привлеченными средствами могут являться целевое финансирование или деньги венчурных инвесторов.

Насколько эффективно менеджеры подходят к расходованию оборотных средств, можно рассчитать через эти коэффициенты:

- Коэффициент оборотных средств (или скорость оборота) – показывает, сколько времени проходит с момента закупки ресурсов и до момента, когда готовая продукция продается. Применяется формула:

П = СО * В / Р

СО – средний остаток оборотных средств в исследуемом периоде, Р – объемы продаж после исключения НДС, В – количество дней в периоде (для года берется более удобное значение 360).

— P / CO (отношение объема продаж к среднему остатку оборотных средств).

— В / П (отношение длительности периода к длительности оборота).

- Коэффициент загрузки – сколько оборотных средств было затрачено на 1 рубль выпущенной продукции. Формула такова:

КЗ = СО / Р

Коэффициент загрузки считается показателем, обратным коэффициенту оборачиваемости. Он считается в копейках.

Рассмотрение перечисленных показателей оборотных средств в динамике называется анализом деловой активности.

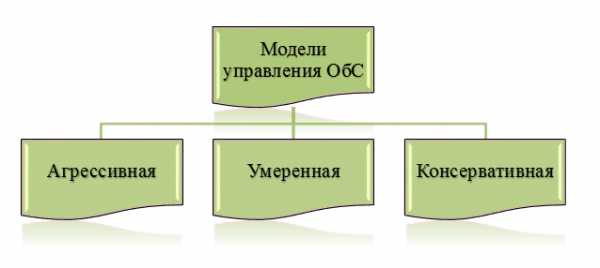

Выделяют три модели:

- Агрессивная – компания не ставит лимитов в наращивании оборотных активов, имеет значительную дебиторскую задолженность и огромные запасы готовой продукции. Такая политика повышает рентабельность, но создает риск технической неплатежеспособности.

- Консервативная – компания сдерживает рост оборотных активов, а потому удельный вес в общих активах невысок, а период оборота краток. К такой политике склоняются фирмы, придерживающиеся жесткой экономии.

- Умеренная – компания занимает промежуточную позицию, а оборотные активы составляют около 50% от общих. Рентабельность активов, как и риск неплатежеспособности — на среднем уровне.

utmagazine.ru