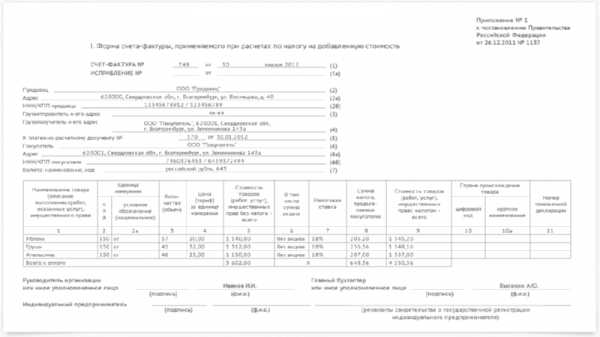

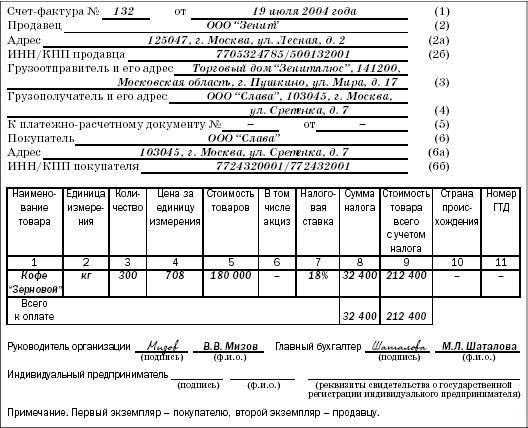

Образец заполнения счета-фактуры — Диадок

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через «/» добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества).Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.Строка 2 «Продавец»

Строка 2а «Адрес»

Адрес местонахождения продавца.Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк. Строка 5 «К платежно-расчетному документу» Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код. Важно! В у.е. счет-фактуру составлять нельзя.Графа 2 «Единица измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 7 «Налоговая ставка»

По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС».Графа 8 «Сумма налога, предъявляемая покупателю»

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись «без НДС».Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 10 «Цифровой код»

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Новые правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137, которое вступило в силу в январе 2012 года. Это постановление утверждает порядок заполнения счетов-фактур, форму документа, форму корректировочных и исправленных счетов-фактур, форму журнала учета и книг покупок и продаж. Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

В связи с тем, что Постановление было опубликовано в январе 2012 года, в Письме Минфина РФ от 31.01.2012 № 03-07-15/11 указывалось, что до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с новыми формами можно было использовать старые формы соответствующих документов, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”.Правильное заполнение счета-фактуры — это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

Как заполнять счет-фактуру образец

Документ, под названием «счет-фактура», входит в состав учетных актов. Использование данного документа позволяет правильно рассчитать налог на добавленную стоимость, который должны оплачивать все субъекты предпринимательства, работающие по основной схеме налогообложения. Этот акт должен составляться всеми субъектами договорных отношений, что занимаются продажей товарной продукции либо оказанием услуг. Унифицированной форма документа позволяет подтвердить выполнение контрактных обязательств, каждого из участников сделки. В рамках этой статьи мы предлагаем рассмотреть правила заполнения счета-фактуры.

Без счетов-фактур невозможно подтвердить расходы и право на вычет НДС

Без счетов-фактур невозможно подтвердить расходы и право на вычет НДСЧто такое счет-фактура и для чего она нужна

Многие предприниматели, занимающиеся реализацией товарной продукции или оказанием услуг в секторе B2B, вкладывают в общую стоимость своего предложения налог на НДС. Из этого можно сделать вывод, что покупатель товара автоматически оплачивает этот налог. В действующих юридических нормах говорится о том, что продавец имеет полное право оформить налоговый вычет. Такие вычеты позволяют организациям экономить крупные денежные суммы.

Объем возврата финансовых средств определяется на основе счета-фактуры. В этом документе содержится информация о финансовых результатах заключенной сделки. Следует отметить, что в случае неправильного заполнения бланка предпринимателя ждет конфликт с налоговой инспекцией. Одним из последствий неправильного заполнения документа является отказ от предоставления вычета по налогу. Помимо этого, компанию ждет дополнительная проверка со стороны органов контроля.

В случае развития подобной ситуации, предпринимателю придется обратиться в суд для того, чтобы отстоять право на осуществление вычета. Судебные разбирательства требуют не только колоссальных временных затрат, но и финансовых вложений. Именно поэтому очень важно своевременно проверять правильность информации, содержащейся в заполненном бланке. Порядок заполнения этого документа регламентирован налоговым законодательством. Помимо этого, контролирующими инстанциями подготовлен список рекомендаций, имеющих разъяснительный характер. Несмотря на это, неправильное заполнение данного документа является одной из популярных причин конфликтов между фискальной службой и субъектами предпринимательства.

Новичкам в сфере бизнеса рекомендуется тщательно ознакомиться со всеми требованиями органов контроля, перед тем как приступить к заполнению этого бланка.

На сегодняшний день существуют специальные интернет-сервисы и компьютерные приложения, позволяющие использовать шаблоны для формирования бланка. Такой подход к процессу делопроизводства значительно снижает риск допущения различных ошибок.

Также следует отметить, что некоторые сделки должны подтверждаться не счетом-фактурой, а иными документами. Использовать рассматриваемый акт не нужно в том случае, когда заключенный контракт не подлежит обложению налогом. Также подобные документы не заполняются при передаче товарной продукции в дар или при оказании услуг на безвозмездном основании.

Отдельного внимания заслуживает вопрос, связанный с использованием специальных налоговых режимов. Согласно действующему законодательству, получить вычеты по налогу НДС могут лишь те компании, что работают по общей схеме уплаты налогов. Это означает, что плательщикам, использующим специальные режимы, нет смысла оформлять счет-фактуру при заключении сделок. Необходимость в подобных действиях отсутствует и при розничной продаже товарной продукции физическим лицам.

Счет-фактура — это бланк, дающий основание продавцу передать товар, а покупателю — получить его

Счет-фактура — это бланк, дающий основание продавцу передать товар, а покупателю — получить егоВ какой срок выставляется счет-фактура заказчику

В действующих юридических нормах, установленных Налоговым Кодексом, приводится подробная информация о правилах выставления счета-фактуры. Согласно этим правилам, сторона, выступающая в качестве продавца, обязана сформировать и предоставить этот документ заказчику в течение пяти рабочих дней с момента выполнения условий соглашения. Приступать к оформлению данного документа следует выполнив следующие действия:

- Выполнив все работы по договору подряда.

- Оказав услугу.

- Отгрузив товарную продукцию.

Важно отметить, что в случае получения авансового платежа, продавцу нужно оформить документ сразу же после зачисления денежных средств на расчетный счет.

Кто обязан составлять счет-фактуру

Составление рассматриваемого акта является непосредственной обязанностью всех плательщиков, использующих НДС. Данный документ используется при выполнении работ, реализации товарной продукции другим организациям и оказании услуг. Основываясь на вышесказанном можно сделать вывод, что использовать этот акт должны все юридические лица и частные структуры, работающие по ОСНО. Единственным исключением являются те услуги и товары, что входят в перечень, представленный в сто сорок девятой статье Налогового Кодекса.

Некоторые организации часто используют основную систему налогообложения вместе с системой ЕНВД. В этой ситуации, использовать счет-фактуру следует только в отношении тех сделок, что попадают под основную систему налогообложения. Предприниматели, использующие специальные системы оплаты налогов, освобождаются от обязанности по уплате НДС. Здесь следует обратить внимание на тот факт, что в некоторых случаях эта категория плательщиков вынуждена оплачивать данный налог.

Использовать этот вид документации необходимо тогда, когда оба участника сделки являются плательщиками НДС. В случае подписания контракта с покупателями, использующими специальные режимы налогообложения, продавцу необходимо сформировать специальный акт, позволяющий отказаться от применения счетов-фактур в конкретной сделке.

Общие установленные требования к заполнению документа

Внимательное заполнение бланка позволяет продавцу минимизировать риск возникновения конфликтов с контролирующими инстанциями. Налоговый орган имеет законное право отказать в приеме документов с грубыми ошибками. Одной из самых распространенных ошибок является неправильное указание реквизитов участников сделки. Еще одной ошибкой, которую допускают многие предприниматели, является сдача бланка, где отсутствует подпись бухгалтера или руководства компании. Налоговая служба может отказать в приеме документа, где отсутствует код, присвоенный товарной продукции. В случае с импортированными товарами необходимо обязательно указать сведения о налоговой декларации. Действующие законы допускают внесение исправлений в этот документ, путем заверения новых данных подписью должностных лиц и генерального директора фирмы.

Форма счета-фактуры унифицирована и утверждена Постановлением Правительства от 26.12.2011 № 1137

Форма счета-фактуры унифицирована и утверждена Постановлением Правительства от 26.12.2011 № 1137Оформление «шапки»

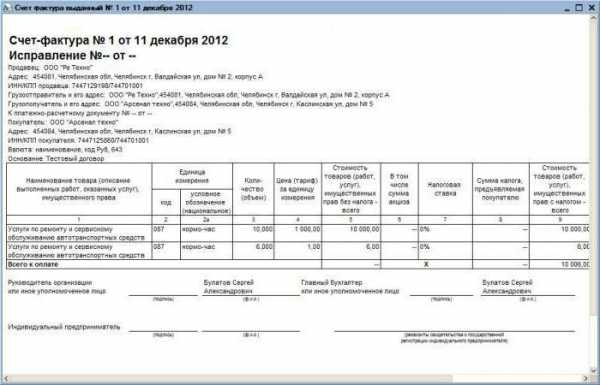

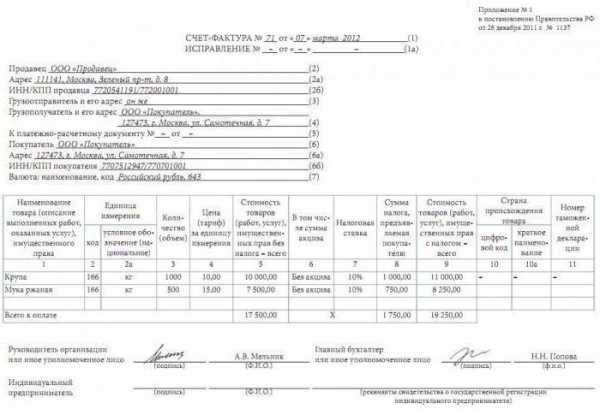

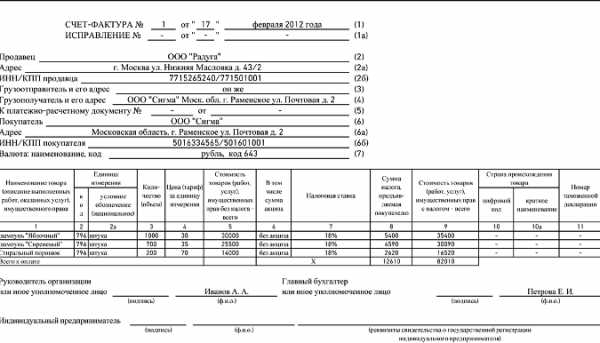

Порядок заполнения счета-фактуры, разработанный фискальной службой, является основным регламентом, регулирующим данный процесс. В первой строке шапки документа необходимо указать номер, присвоенный акту и дату его заполнения. Поле под названием «1а» заполняется только в том случае, когда в документ вносились корректировки. Здесь следует указать номер исправлений и дату изменения документа.

Далее необходимо указать основные реквизиты стороны, выступающей в качестве продавца либо поставщика услуг. При заполнении этого раздела используется информация, взятая из уставных документов. В том случае, когда в данном статусе выступает индивидуальный предприниматель, необходимо указать имя, фамилию и отчество данного человека. Далее фиксируется местонахождение компании, идентификационный номер налогоплательщика (ИНН) и код причины постановки на налоговый учет (КПП).

Третья строчка шапки документа предназначена для указания информации о грузоотправителе. Во многих сделках между юридическими структурами принимают участие третьи лица в виде компаний, специализирующихся на грузовых перевозках. В том случае, когда грузоотправитель и поставщик являются одним лицом, допускается указание отметки «тот же».

В следующей строке необходимо указать адрес получателя товарно-материальных ценностей и его реквизиты. В этом же разделе необходимо сделать отсылку на платежно-расчетные документы. При отсутствии таких документов — ставятся прочерки. Важно обратить внимание, что графа с реквизитами покупателя заполняется точно так же, как и строка, посвященная поставщику. Здесь нужно указать правовую форму компании, её наименование, местоположение, КПП и ИНН.

В разделе под названием «Валюта» указывается код, присвоенный валюте, использующейся при расчете. Последний раздел шапки заполняется только в том случае, когда в сделке участвуют государственные учреждения.

Заполнение таблицы

Рассматривая вопрос о том, как заполнять счет-фактуру, образец которой будет представлен ниже, необходимо уделить отдельное внимание заполнению основного раздела. Этот раздел имеет вид таблицы, состоящей одиннадцати столбцов. Первый столбец предназначен для указания названия товара. В следующем столбце необходимо указать код, присвоенный конкретной продукции.

В следующих восьми столбцах указывается информация об отправленном товаре или оказанных услугах. Следует отметить, что в случае продажи товарной продукции, изготовленной местными компаниями, столбы под номером «10», «10а» и «11» остаются пустыми. Эти колонки заполняются только в том случае, когда объектом сделки является импортированная продукция. Здесь необходимо указать информацию, взятую из таможенной декларации.

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДСПодписи

Последний раздел рассматриваемого документа предназначен для подписи лиц, представляющих интересы поставщика. Заверить заполненную счет-фактуру должен генеральный директор компании. Помимо этого, требуется подпись работника, который занимался составлением акта. Унифицированная форма, разработанная органами контроля, содержит в себе поле, предназначенное для подписи главного бухгалтера. Данное лицо, должно подписать документ только в том случае, когда в компании это требование закреплено внутренними положениями.

Индивидуальные предприниматели могут самостоятельно формировать и визировать финансовые документы. В случае использования электронной формы отчетности, применяется цифровая подпись, оформленная на имя руководителя фирмы.

Отдельного внимания заслуживает вопрос, связанный с отсутствием возможности получить подпись генерального директора фирмы. В этом случае, руководству необходимо подготовить приказ, позволяющий подписывать подобные документы определенной категории сотрудников. Единственной альтернативой такому приказу является доверенность, оформленная в нотариальной конторе.

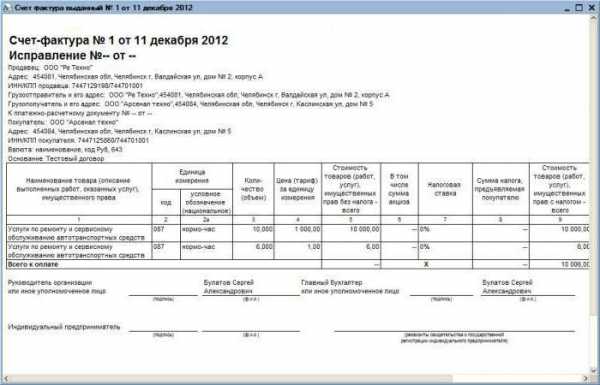

Образец оформления счета-фактуры

Формирование рассматриваемого документа является стандартной делопроизводственной процедурой. Однако многие новички в сфере коммерческих правоотношений часто допускают различные ошибки. Представленный ниже образец заполнения счета-фактуры на услуги позволит минимизировать риск допущения распространенных ошибок.

Начать заполнение акта следует с указания даты и номера, присвоенного документу. Одним из важных условий является указание номера по возрастанию к предыдущим бланкам. Важно отметить, что в некоторых ситуациях субъектам предпринимательства приходится нарушать этот порядок. Согласно действующим правилам, органы контроля не могут использовать штрафные санкции в отношении предпринимателей, не соблюдающих порядок нумерации документов. Однако налоговые структуры могут оштрафовать компанию в случае нарушения сроков предоставления бланка. Согласно установленным правилам, счет-фактура должна быть оформлена в день оказания услуги или отгрузки товаров. Действующие законы допускают оформление акта в течение пяти рабочих дней начиная с вышеуказанного момента.

При указании реквизитов поставщика, грузоотправителя и получателя груза, необходимо указать полное наименование компаний, в соответствии с учредительными документами. Использование сокращений допускается только в том случае, когда подобные реквизиты содержатся в локальных документах. Одной из самых распространенных ошибок является указание юридического адреса без почтового индекса. Важно отметить, что в вышеперечисленные строки заполняются только при заключении сделок на реализацию товарной продукции. В случае оформления контрактов по оказанию услуг, в строке грузоотправитель ставится прочерк.

Многие предприниматели допускают ошибки, заполняя раздел «Валюта». В этом разделе нужно указать конкретную валюту, которая использовалась участниками договора. Ошибкой многих людей является письменное указание валюты, например, «рубли» или «доллары». При заполнении этой строки необходимо получить код, присвоенный конкретной валюте общероссийским классификатором валют. В том случае, когда денежный расчет осуществлялся в рублях, указывается код «643».

Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению

Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнениюТабличная часть документа посвящается объекту контракта. В первом столбце таблицы необходимо указать объект договора. Объектом заключенной сделки является сама товарная продукция либо услуги. Для того чтобы получить код, присвоенный конкретному товару либо услуге необходимо использовать общероссийский классификатор единиц измерения. В третьей колонке следует указать общий объем оказанных услуг. После этого указывается стоимость одной единицы измерения.

Следующие пять столбцов представляют повышенный интерес для органов контроля. Здесь необходимо указать общую стоимость работ, а также окончательную цену с учетом НДС. В отдельной колонке нужно указать ставку налогообложения. Предприниматели, работающие на специальном режиме, должны сделать соответствующую отметку.

Выше мы уже говорили о том, что последние два столбца предназначены для указания информации об импортируемых товарах. Получить код, присвоенный стране импортеру, можно в общероссийском классификаторе стран мира. В последнем столбце делается отсылка к таможенной декларации при помощи указания номера этого документа. Заполненный акт должен быть заверен подписью следующих лиц:

- Сотрудника, составившего документ или бухгалтера.

- Генерального директора компании.

В случае с ИП, предпринимателю нужно продублировать свою подпись в обоих разделах.

Выводы (+ видео)

В данной статье мы рассмотрели пример заполнения счета-фактуры. Четкое следование вышеприведенной инструкции позволяет значительно сократить риск допущения ошибок. В случае наличия ошибки, фискальная служба может отказать в приеме документов. Отстоять свое право на вычет по налогам можно лишь в суде.

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Образец заполнения счет-фактуры. Счет-фактура на услуги: образец заполнения :: BusinessMan.ru

Регулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры.

Назначение документа

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Как оформить счет-фактуру в программе 1С?

В программе 1С можно без труда выполнить правильное заполнение счет-фактуры. Образец и пошаговый алгоритм описан ниже.

Документ «Счет-фактура » используется для документального оформления предварительных договоренностей на реализацию товаров, услуг клиентам.

При продаже товаров, услуг по выписанному счету оформляется расходная накладная на основании данных, указанных в счете (режим ввода документа на основании). Из справочника «Контрагенты» выбирается конкретный покупатель (его название), валюта, которая будет выписана, и ее курс. После того как будет выбран покупатель, реквизит «Вид торговли» будет установлен в том значении, которое определено по умолчанию для конкретного клиента в справочнике «Контрагенты». Несмотря на это, в любом счете возможно изменить значение реквизита «Вид торговли».

Образец заполнения счет-фактуры продолжается с учетом взаиморасчета покупателей. Если этот учет выполняется по договорам в справочнике «Контрагенты», тогда договор для клиента выставлен по умолчанию, а наименование и реквизиты документа появятся в поле «Заказ». Изменяется значение реквизита посредством выбора другого договора в виде документа-заказа (кнопка «…»). Документ «Счет» можно сделать первым в цепочке взаиморасчетов с клиентами, т. е. документом-заказом (кнопка «х»). Тогда в поле «Заказ» будет видна строчка «Без заказа».

Когда же учет взаиморасчетов ведется в разрезе счет/накладная, выписываемая счет-фактура автоматически становится документом-заказом.

В графе «Срок оплаты» нужно указать дату – конечный срок, по которому выписанный документ будет считаться действительным.

Какие данные необходимо вводить в табличной части счет-фактуры в 1С?

Образец заполнения счет-фактуры в электронном виде состоит из следующих данных:

- наименование отпускаемого товара;

- количество единиц отгружаемой продукции, услуг, товаров;

- единицы измерения;

- коэффициент пересчета по определенной единице измерения;

- стоимость товаров в установленной валюте без НДС;

- сумма за вычетом НДС, в строке без скидки;

- размер скидки;

- суммы в графе НДС и с НДС с учетом скидки;

- отдельно сумма НДС.

Реквизиты «Сумма б/с», «Скидка» отображаются в табличной части документа тогда, когда константа «Использовать скидку» выбрана как «Да», следовательно, итоговая сумма по строкам с НДС и без НДС будет указана с учетом скидки или без.

Табличная часть документа оформляется следующими способами:

- обычный построчный ввод;

- множественный подбор из справочника «ТМЦ». Чтобы выполнить такой подбор, используют кнопку «Подбор» в диалоговой форме документа.

Сохранить и провести счет-фактуру можно кнопкой «Ок».

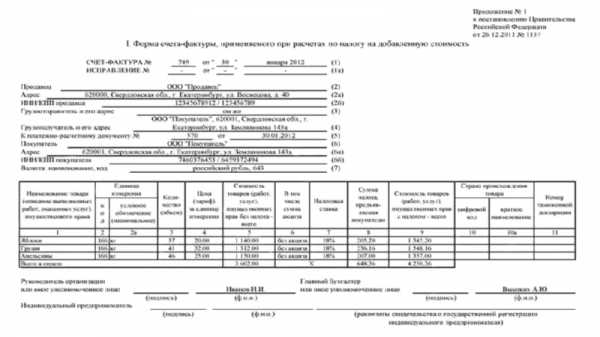

Оформление счет-фактуры при отгрузке товаров

Образец заполнения счет-фактуры начинается с момента составления документа и его порядкового номера. Затем указывается наименование продавца, покупателя, их юридические адреса, КПП или ИНН. Причем адреса и наименование вписываются согласно тем, которые указаны в регистрационных документах, т. е. юридические. Наименование можно указывать и в сокращенной форме. Если продажа товаров осуществляется из обособленных подразделений (ОП) продавца в такие же подразделения покупателя, тогда в счете-фактуре указываются КПП этих ОП.

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС.

Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ. В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом.

Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера.

Образец заполнения счет-фактуры на услуги

После того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель.

Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Как заполняют счет-фактуру ИП?

Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Обязательно необходимо указать все реквизиты поставщика и покупателя: юридическое наименование, регистрационные, банковские данные, систему налогообложения, адрес, по которому была произведена регистрация в налоговых структурах, и статус. Всегда выписывается номерная счет-фактура. Образец заполнения показывает, что ставятся номера не хаотично, а желательно по порядку и без использования буквенных обозначений.

businessman.ru

Новая счет фактура – как правильно заполнить?

Сегодня как никогда актуально стоит вопрос полной автоматизации системы бухгалтерского учета и внесение изменений в бланки отчетности, которые заполняются при совершении сделки покупки-продажи. На сегодня существует несколько форм заполнения счет фактуры – электронная форма отчетности и заполнение бланков нового образца. Для того чтобы привести все необходимые для совершения сделки документы в соответствие 26 декабря 2011 года было выдано постановление Правительства Российской Федерации под номером 1131 об утверждении нового бланка счет фактуры. Заметим, что новая счет фактура имеет свои особенности заполнения. Скачать счет-фактуру в формате Excel | | |

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2019

По всем вопросам обращайтесь на почту: support(@)service-online.su

⇧

service-online.su

образец заполнения, бланк, а так же корректировочный счет фактура

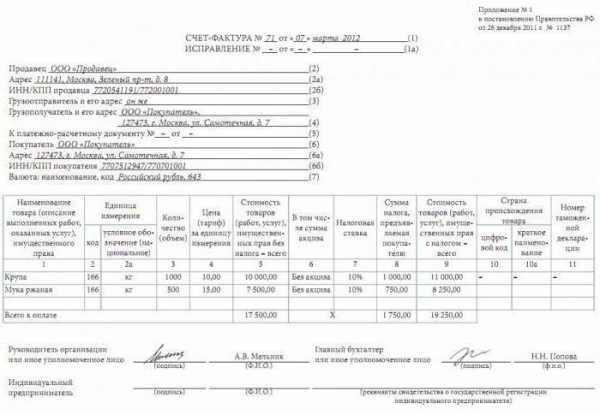

С января 2012 г. введена новая форма счета-фактуры (действует и до сегодняшнего времени — 2015 год), используемая при расчете НДС, а также новые правила ее заполнения. Настоящая счет-фактура – строго установленный документ, выписываемый продавцом покупателям после отпуска товара, оказания услуг или выполнения работ. Она служит основанием возмещения или принятия к вычету НДС. В соответствии с НК РФ налогоплательщик должен составлять счета-фактуры. На их основе ведутся журналы учета счетов-фактур (выставленных или полученных), книги продаж и покупок, в тех случаях, когда операции подлежат налогообложению.

Содержание статьи

Что нового и образец бланка

Образец заполненияСчет-фактура 2012 года по форме лишь немного отличается от старого образца. Она содержит некоторые существенные дополнения. В новую форму добавили строку «Исправление». Ее заполняют при обнаружении ошибок в первоначальной версии документа и составлении исправленного экземпляра.

Кроме того, четко определенно указание названия в строке «Продавец»: достаточно указать на основании учредительных документов краткое или полное наименование (на усмотрение составителя). Строка «Валюта» заполняется даже в случаях безденежных расчетов. В документе указывают каждую сумму, не округляя ее: используют центы, копейки, евроценты и т.д.

Дополнили графы табличной части. Графу «Единицы измерения» разделили на две (Код, Условное обозначение). Данные вносятся на основании Общероссийского классификатора. Если показатели отсутствуют, то следуют проставить прочерки. Графу «Страна происхождения» также разделили на две (Код, Краткое наименование). Заполняются лишь для импортной продукции на основании Общероссийского классификатора.

Первичным документом является счет на оплату, правила оформления и образец которого можно скачать здесь.

Простой и удобный расчет НДС с помощью нашего НДС калькулятора онлайн.

Правила заполнения

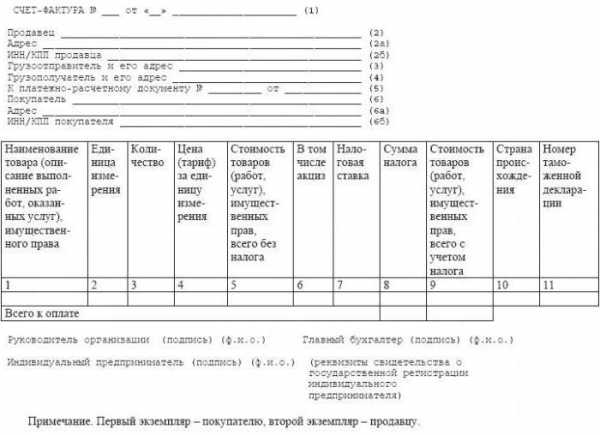

Строки заполняются следующим образом:

- 1 – вносят дату составления счета-фактуры, который применяют при расчетах с НДС (далее просто как счет-фактура), и порядковый номер.

- 1а – пишут порядковый номер внесенного в счет исправления и дату его внесения. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк.

- 2 – на основании учредительных документов вносят сокращенное или полное наименование юридического лица – продавца, для индивидуального предпринимателя — ФИО.

- 2а – на основании учредительных документов вносится место нахождения юридического лица – продавца, для индивидуального предпринимателя – место жительства.

- 2б – вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-продавца.

- 3 – на основании учредительных документов вносят наименование грузоотправителя (сокращенное или полное). В случаях, когда продавец и грузоотправитель – одно лицо, вписывают «он же». Если разные лица, то указывается почтовый адрес грузоотправителя. В счете-фактуре на имущественные права, выполненные работы или оказанные услуги в соответствии с НК в данной строке ставят прочерк.

- 4 — на основании учредительных документов вносят наименование (сокращенное или полное) и почтовый адрес грузополучателя. В счете-фактуре на имущественные права, оказанные услуги или выполненные работы в соответствии с НК в данной строке ставят прочерк.

- 5 – вносят номер и дату составления кассовых чеков или платежно-расчетных документов (при расчете кассовыми чеками и платежно-расчетными документами) в тех случаях, когда имеет место получение авансовых или других платежей.

- При составлении счета-фактуры и получении частичной или полной оплаты за предстоящую поставку товара (выполнение работ, оказание услуг), а также при передаче имущественных прав с использованием безденежных форм расчетов в данной строке ставят прочерк.

- 6 – на основании учредительных документов пишут наименование покупателя (сокращенное или полное).

- 6а – на основании учредительных документов вносят место нахождения покупателя.

- 6б – вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-покупателя.

- 7 – вносят наименование единой валюты для всех имущественных прав, товаров (работ, услуг) в счете-фактуре, а также ее цифровой код (в соответствии с Общероссийским классификатором валют). При договоре о продаже товаров (предоставлении услуг или работ), передаче имущественных прав, оплата которого предусмотрена в рублях РФ в размере определенной суммы иностранной валюты, указывают код и наименование валюты РФ.

Графы заполняются следующим образом:

- 1 – вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара (оказание услуг, выполнение работ), передачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав.

- 2 и 2а – вписывают единицу измерения (код и в соответствии с Общероссийским классификатором национальное условное обозначение). Если показатели отсутствуют – ставят прочерк.

- 3 – по счету-фактуре пишут объем или количество товара (отгруженного или поставляемого), оказанных услуг, выполненных работ или переданных имущественных прав (с учетом принятой единицы измерения). Если показатели отсутствуют – ставят прочерк.

- 4 – вписывают цену товара, тариф оказанной услуги, выполненной работы или переданного имущественного права за принятую единицу измерения. НДС не учитывается. Сумма налога принимается во внимание при действии регулируемых цен или тарифов (включающих НДС). Если показатели отсутствуют – ставят прочерк.

- 5 – по счету-фактуре вносят общую стоимость товара (отгружаемого или поставляемого), оказанных услуг, выполненных работ или переданных имущественных прав. НДС не учитывается. В некоторых случаях, предусмотренных НК РФ, необходимо указать налоговую базу.

- 6 – по подакцизному товару указывают сумму акциза. Если показатели отсутствуют – пишут «без акциза».

- 7 – указывают налоговую ставку. В НК РФ — статья 168, пункт 5, указанны операции, по которым в данной строке вносят запись «без НДС».

- 8 – вписывают сумму НДС, которая предъявляется покупателям товара, услуг, работ или имущественных прав. Исчисляется на основании применяемых налоговых ставок. В случае получения частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав рассчитывается на основании налоговой ставки, указанной в НК РФ – статья 164, пункт 4.

- 9 – по счету фактуре указывают с учетом НДС общую стоимость товара (отгружаемого или поставляемого), оказанных услуг, выполненных работ или переданных имущественных прав. В случае получения частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав – полученную сумму частичной или полной оплаты.

- 10 и 10а – на основании Общероссийского классификатора указывают цифровой код и краткое наименование страны происхождения товара (заполняется, если страна не является РФ).

- 11 – вписывают номер таможенной декларации (заполняется, если страна не является РФ).

Графы 4-9 (кроме 7). Стоимостные показатели указывают в долларах США и центах, рублях и копейках либо в иной валюте.

Строки 3,4, а также графы 2-6, 10, 11 счета-фактуры, выставляемом при получении частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав не заполняют, то есть ставят прочерки.

Бланк счета-фактуры скачать (Размер: 37,5 KiB | Скачиваний: 10 542)

Бланк корректировочного счета-фактуры скачать (Размер: 41,5 KiB | Скачиваний: 2 862)

Отличная статья 0

mirblankov.ru

Счет фактура пример заполнения — Всё о бухгалтерии

Образец заполнения счета-фактуры

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через “/” добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Строка 2 «Продавец»

Полное или сокращенное наименование продавца, согласно учредительным документам.

Строка 2а «Адрес»

Адрес местонахождения продавца.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись “он же”. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е. то в качестве наименования валюты указывается рубль и его код. Важно! В у.е. счет-фактуру составлять нельзя.

Графа 2 «Единица измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). “Общероссийский классификатор единиц измерения” (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366).

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись “без НДС”.

Графа 8 «Сумма налога, предъявляемая покупателю»

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись “без НДС”.

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Новые правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137. которое вступило в силу в январе 2012 года. Это постановление утверждает порядок заполнения счетов-фактур, форму документа, форму корректировочных и исправленных счетов-фактур, форму журнала учета и книг покупок и продаж. Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

В связи с тем, что Постановление было опубликовано в январе 2012 года, в Письме Минфина РФ от 31.01.2012 № 03-07-15/11 указывалось, что до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с новыми формами можно было использовать старые формы соответствующих документов, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”.

Правильное заполнение счета-фактуры — это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

Образцы счетов-фактур с 01.07.2017: скачать бланк новой формы

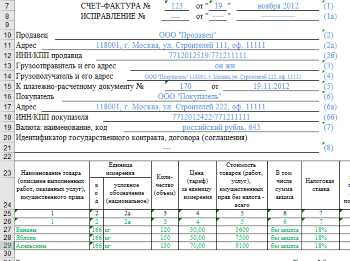

С 1 июля 2017 года бланк счет-фактуры измениться. Образец и бланк смотрите ниже. В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1.07.2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

С 2017 года свидетельства о регистрации не выдают. Вместо реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя а вносят данные из Листа записи ЕГРИП по форме № Р60009.

Общие требования

Счёт фактура – единственный документ по которому можно заявить вычет НДС(п. 1 ст. 172 НК РФ ). Кассовый чек с выделенной суммой НДС не подойдёт.

Счет-фактуру можно оформить даже по операциям не облагаемым НДС(например при УСН). Ведь НК дает право не оформлять СФ, но и не запрещает этого, только нужно вписать “Без НДС” (письме от 7 ноября 2016 г. № 03-07-14/64908).

В счет-фактуру на товары включать услуги по их перевозке не нужно (Письмо Минфина от 13 апреля 2016 г. № 03-07-09/21127).

Если вам необходимо аннулировать счет-фактуру(например, документ выставили преждевременно) то заказчику необходимо написать письмо о том что выставили счет-фактуру ошибочно. Чтобы аннулировать запись в (корректировочной) счете-фактуре необходимо использовать новые страницы в книге покупок за тот квартал в котором вы сделали неверную запись. (письмо от 26 декабря 2016 г. № 03-07-09/77996).

Если предоплата и отгрузка товара, происходят в течение 5-ти календарных дней, т.е. происходят в один налоговый период, то продавец может не оформлять счет-фактуру на аванс(Минфин России в письме от 10 ноября 2016 г. № 03-07-14/65759).

Можно автоматизировать процесс с помощью онлайн-бухгалтерии, например этой. 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Для начисления НДС у поставщиков и покупателей разные подходы. Поставщик начисляет НДС по датам когда получены все авансы и произошла отгрузка. Покупатель же отражает НДС по датам указанным в счетах-фактурах(можно также отразить счета-фактуры отчетного квартала полученные после окончания квартала но до подачи декларации).

В электронном виде

С 1 апреля 2016 года подавать счет-фактуру в электронном виде только с помощью усиленной цифровой подписи(например, в этом сервисе) .

Счет-фактуру необходимо выписывать либо обе копии в электронном виде, либо обе копии в бумажном. Недопустимо чтобы у одного была электронная копия, а у другого – бумажная.

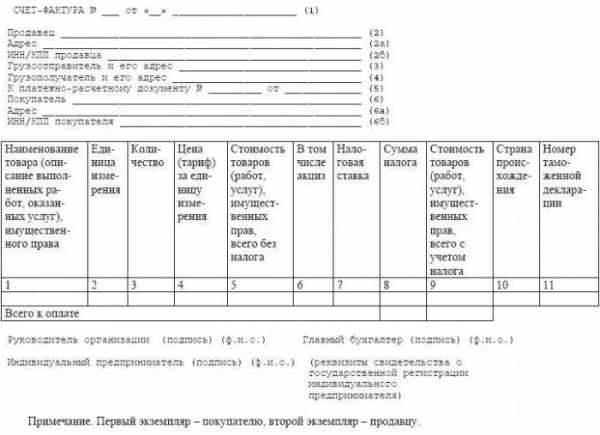

Пустой бланк счета фактуры

Образец счет-фактуры

Образец заполнения счет-фактуры. Счет-фактура на услуги: образец заполнения

Регулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры.

Назначение документа

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Как оформить счет-фактуру в программе 1С?

В программе 1С можно без труда выполнить правильное заполнение счет-фактуры. Образец и пошаговый алгоритм описан ниже.

Документ “Счет-фактура ” используется для документального оформления предварительных договоренностей на реализацию товаров, услуг клиентам.

При продаже товаров, услуг по выписанному счету оформляется расходная накладная на основании данных, указанных в счете (режим ввода документа на основании). Из справочника “Контрагенты” выбирается конкретный покупатель (его название), валюта, которая будет выписана, и ее курс. После того как будет выбран покупатель, реквизит “Вид торговли” будет установлен в том значении, которое определено по умолчанию для конкретного клиента в справочнике “Контрагенты”. Несмотря на это, в любом счете возможно изменить значение реквизита “Вид торговли”.

Образец заполнения счет-фактуры продолжается с учетом взаиморасчета покупателей. Если этот учет выполняется по договорам в справочнике “Контрагенты”, тогда договор для клиента выставлен по умолчанию, а наименование и реквизиты документа появятся в поле “Заказ”. Изменяется значение реквизита посредством выбора другого договора в виде документа-заказа (кнопка “. “). Документ “Счет” можно сделать первым в цепочке взаиморасчетов с клиентами, т. е. документом-заказом (кнопка “х”). Тогда в поле “Заказ” будет видна строчка “Без заказа”.

Когда же учет взаиморасчетов ведется в разрезе счет/накладная, выписываемая счет-фактура автоматически становится документом-заказом.

В графе “Срок оплаты” нужно указать дату – конечный срок, по которому выписанный документ будет считаться действительным.

Какие данные необходимо вводить в табличной части счет-фактуры в 1С?

Образец заполнения счет-фактуры в электронном виде состоит из следующих данных:

- наименование отпускаемого товара;

- количество единиц отгружаемой продукции, услуг, товаров;

- единицы измерения;

- коэффициент пересчета по определенной единице измерения;

- стоимость товаров в установленной валюте без НДС;

- сумма за вычетом НДС, в строке без скидки;

- размер скидки;

- суммы в графе НДС и с НДС с учетом скидки;

- отдельно сумма НДС.

Реквизиты “Сумма б/с”, “Скидка” отображаются в табличной части документа тогда, когда константа “Использовать скидку” выбрана как “Да”, следовательно, итоговая сумма по строкам с НДС и без НДС будет указана с учетом скидки или без.

Табличная часть документа оформляется следующими способами:

- обычный построчный ввод;

- множественный подбор из справочника “ТМЦ”. Чтобы выполнить такой подбор, используют кнопку “Подбор” в диалоговой форме документа.

Сохранить и провести счет-фактуру можно кнопкой “Ок”.

Оформление счет-фактуры при отгрузке товаров

Образец заполнения счет-фактуры начинается с момента составления документа и его порядкового номера. Затем указывается наименование продавца, покупателя, их юридические адреса, КПП или ИНН. Причем адреса и наименование вписываются согласно тем, которые указаны в регистрационных документах, т. е. юридические. Наименование можно указывать и в сокращенной форме. Если продажа товаров осуществляется из обособленных подразделений (ОП) продавца в такие же подразделения покупателя, тогда в счете-фактуре указываются КПП этих ОП.

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС.

Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ. В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом.

Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера.

Образец заполнения счет-фактуры на услуги

После того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель.

Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Как заполняют счет-фактуру ИП?

Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Обязательно необходимо указать все реквизиты поставщика и покупателя: юридическое наименование, регистрационные, банковские данные, систему налогообложения, адрес, по которому была произведена регистрация в налоговых структурах, и статус. Всегда выписывается номерная счет-фактура. Образец заполнения показывает, что ставятся номера не хаотично, а желательно по порядку и без использования буквенных обозначений.

Источники: http://www.diadoc.ru/docs/e-invoice/example, http://ipipip.ru/schet-faktura/, http://businessman.ru/new-obrazec-zapolneniya-schet-faktury.html

buhnalogy.ru

Какие изменения можно проводить по выданной фактуре?

Счет-фактура представляет собой первичный документ установленной формы, который должен выписыватся продавцом при отпуске товара, выполнения услуг.

Допускается заполнение документа:

Выданная счет-фактура является поводом получения к вычету либо возмещению НДС.

Возможным считается заполнение сводного счета-фактуры, если отгрузка производится на разные склады организации-покупателя.

- при помощи компьютерных программ,

- вручную,

- одновременно с помощью компьютера и от руки,

- в электронном виде.

Бланки счета фактуры можно скачать бесплатно из интернета или купить в магазине.

Особенности заполнения счета-фактуры

В счет-фактуре записывается порядковый номер документа и дата его выписки.

В Налоговом кодексе не устанавливается порядок нумерации таких документов.

Обычно им присваивают номера в рамках года по возрастанию. Иногда резервируют несколько номеров.

Нельзя нумеровать в рамках только 1го дня, то есть каждый день начинать с номера один.

По мнению налоговых органов, нарушение порядка нумерации препятствует вычету НДС

Однако суды чаще всего считают, что последовательная хронологическая нумерация не может быть непременным и обязательным условием вычета.

Обособленное подразделение, члены простого товарищества и доверительные управляющие могут использовать составные номера, имеющие разделительную черту или цифровые индексы.

При заполнении исправленной счета-фактуры, записывается дата и номер исходной.

В строке «Исправление №» ставится прочерк, если изменения не вносятся.

Документ должен быть составлен не позднее, чем в течение 5 дней с даты совершения отгрузки продукции, выполнения услуг, с момента передачи имущественных прав, получения денежных сумм оплаты.

Что такое оборачиваемость дебиторской задолженности?

Показатели рентабельности продаж, их свойства.

Авансовые счета-фактуры нумеруют в той же хронологии, что обычные: особого порядка для них не установлено.

Описание граф счета-фактуры

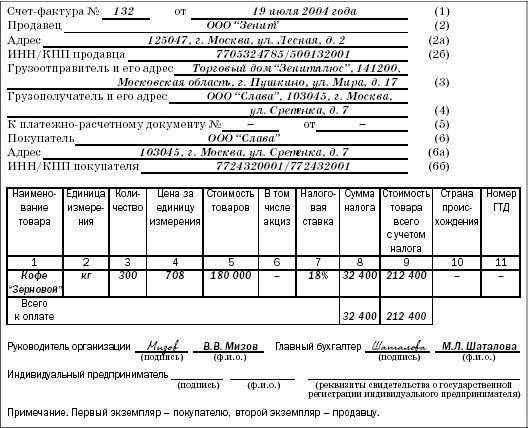

Графа «Продавец».

Здесь следует указывать название компании-продавца, полное либо сокращенное, в полном соответствии с регистрационными документами.

Графа «Адрес».

Пишется местонахождение компании-продавца также согласно учредительным документам.

Если указывать фактический адрес, который не будет совпадать с регистрационными документами, то это может стать предметом разногласия с ИФНС, и быть препятствием к вычету налога. Однако суды с этим не соглашаются.

Графа «ИНН/КПП продавца».

Филиалы и обособленные подразделения здесь должны ставить данные своей основной организации.

Если деятельности ведется по договору комиссии, комиссионером указывается ИНН/КПП своего поставщика.

Графа «Грузоотправитель».

При совпадении организации-продавца и грузоотправителя ставится – «он же».

Если это разные лица — указывается наименование и фактический адрес пребывания грузоотправителя. В счете-фактуре на аванс, при выполнении услуг ставится прочерк.

Графа «Грузополучатель».

Полное либо сокращенное название организации-покупателя, его фактический адрес.

В сводной счете-фактуре адреса всех точек одной и той же компании-покупателя, по отгрузке, указывать не следует

В авансовом счете-фактуре, при выполнении услуг также ставится прочерк.

Графа «Покупатель».

Название компании-покупателя, полное либо сокращенное, в полном соответствии с учредительной документацией.

В строке «адрес» следует указать данные фактического местопребывания.

Графа «ИНН/КПП покупателя».

В случае поставки товара в обособленное подразделение организации-покупателя, ставится код ИНН основной компании, КПП — подразделения.

Название товара, количество, единицы измерения, цена должны совпадать с данными в товарной накладной, ТТН.

Показатели фондоемкости продукции.

Что означает оборачиваемость дебиторской задолженности?

Примеры расчета декретного отпуска: https://buhguru.com/buhgalteria/zarplata/kak-rasschitat-dekretnye-v-2013-2014-godakh.html

Налоговая ставка указывается в зависимости от того, какой вид товара реализуется:

0% – деятельность, связанная с экспортом: оказание услуг и продажа экспортной продукции.

10% – перечень льготных товаров, указанный в статье 164 Налогового кодекса.

18% – во всех остальных случаях.

Если продажа товаров осуществляется организацией, освобожденной от уплаты налога, указывается «без НДС».

В счет-фактуре подписываются руководитель компании, главный бухгалтер или другое должностное лицо, имеющее доверенность, или назначенное приказом организации.

Для принятия НДС к вычету покупатель обязан проверить правильность данных счетов-фактур поставщика

То есть проявить осмотрительность, и запросить у контрагента такие документы, как:

- Копии всех учредительных документов.

- Копию выписки из ЕГРЮЛ.

- Копию приказа, который дает право на подпись документов.

- Копии документов на разрешение ведения предпринимательской деятельности. Например, лицензия (когда это требуется).

- Запросить данные о том, что контрагент не привлекался к административной и налоговой ответственности.

В арбитражной практике судами все чаще признается, что обязанность на проверку достоверности сведений лежит полностью на покупателе.

Образец заполнения бланка счета-фактуры, коды:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com