Прямые и косвенные затраты в бухгалтерском и налоговом учете — Контур.Бухгалтерия

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Автор статьи: Елизавета Кобрина

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение месяца вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

www.b-kontur.ru

Прямые и косвенные расходы для производства и торговли. Учёт, расчёт

Содержание страницы

У любой организации, производящей продукцию и/или реализующей ее, существуют затраты. Если предприниматель использует в определении прибыли и затрат метод начисления, то Налоговый Кодекс в ст. 318 и 320 требует разделять расходы по их отношению к прямым или косвенным.

- В чем смысл такого разделения с точки зрения уплаты налогов?

- Какие затраты считать прямыми, а какие отнести к косвенным?

- Кто принимает окончательное решение в этом вопросе – налоговики и предприниматели?

- Всегда ли нужно это разделение?

Вносим ясность в этом материале.

Зачем распределяются затраты

Распределение трат организации по данному основанию имеет значение для внутренней учетной политики, поскольку прямо отражается на налогообложении. Они входят в налоговую базу при начислении налога на прибыль.

При начислении данного налога важны все расходы, и все они будут учтены рано или поздно. Но для бизнеса часто время имеет решающее значение, а для прямых и косвенных налогов время учета отличается.

- Прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились. Их приходится распределять между проданным и товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет.

- Косвенные расходы бухгалтерия имеет право списать в том же учетном периоде, они полностью относятся к учитываемым при налогообложении.

ВАЖНЫЙ НЮАНС! Расходы при оказании услуг, даже если они отнесены к прямым, признаются в текущем периоде, а не распределяются, поскольку услуга потребляется в процессе ее оказания, ее результат не выражен материально (основание – п. 5 ст. 38, ст. 313, абз. 3 п. 2 ст. 318 Налогового кодекса РФ, письмо Министерства финансов России от 15 июня 2011 г. № 03-03-06/1/348).

Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства. Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции.

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо.

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144).

Считаем прямые расходы

Чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к продукции, проданной в этом периоде или работе, в этот период совершенной. Затраты нельзя учесть как прямые расходы и списать, если:

- производство не завершено;

- продукция произведена, но лежит на складе;

- продукция уже погружена, но еще не реализована и т.п.

Вычислим сумму, которую фирма-производитель вправе вычесть из налоговой базы. Для этого пригодна следующая формула:

ПРУНП = СПР — ПРНПр — ПРС — ПРОНР

где:

- ПРУНП – прямые расходы, уменьшающие налог на прибыль в отчетный период;

- СПР – сумма всех прямых расходов;

- ПРНПр – прямые расходы по незавершенному на конец периода производству;

- ПРС – прямые расходы по продукции, содержащейся на складах;

- ПРОНР – прямые расходы по прошедшей отгрузку продукции, которая еще не продана, то есть право собственности на нее пока не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов будет немного отличаться:

ПРСНП = (ПРДП + ОПП) — ПРОС

где:

- ПРСНП – прямые расходы, снижающие налог на прибыль в данный налоговый период;

- ПР – прямые расходы по данному периоду;

- ОПП – прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС – прямые расходы по остаткам на складе (в том числе и товаров, находящихся в пути на склад, а также только едущим к покупателю, но еще не выкупленным им).

assistentus.ru

Прямые и косвенные затраты в торговле

Любая организация имеет дело с определенными финансовыми потоками – доходами и расходами. Доходы – это то, что предприятие получает или зарабатывает.

Определение 1

Расходы – это то, что организация тратит на те или иные функции или на организацию работоспособности предприятия.

К доходам можно отнести полученную прибыль от продажи продукции, а примером расходов являются затраты на приобретение материалов, инструментов для производства, оплату труда и так далее.

В свою очередь, расходы можно условно разделить на два типа: прямые затраты и косвенные затраты.

Давайте разберем более детально, что это такое и чем они отличаются. Любая организация должна вести учет прямых и косвенных расходов. Однако точного определения всех возможных вариантов не дано. Придется самим решать, какие и куда следует отнести. Налоговый кодекс дает следующее определение косвенным расходам.

Определение 2

Расходы, которые используются при подсчете налога на прибыль и не являются прямыми, следует считать косвенными затратами, что связаны с производством или реализацией продукции организации.

Разделение затрат на такие виды является необходимым для подсчета налогов на прибыль организации. Прямые расходы распределяются между продукцией организации на конец месяца, а косвенные являются расходами отчетного периода и учитываются при налогообложении заработка. Разные способы их учета требуют четкого их разделения и следования этому при подсчете налогов предприятия.

Косвенные расходы

Что включают в себя косвенные расходы:

- Использование основных средств собственного капитала.

- Затраты на оплату труда работников организации. При этом, не учитываются расходы на оплату работы занятых в процессе производства сотрудников.

- Оплата страхования организации, здоровья и имущества.

- Расходы на реализацию и производственные затраты. Оплата аренды, сертификация продукции, реклама, спецодежда для сотрудников, топливо, материалы, упаковка товаров – всё это относится к косвенным расходам.

Замечание 1

При этом к косвенным расходам не относятся расходы на приобретение товаров, если они были реализованы в данном отчетном периоде, а также транспортные расходы по поставке товаров со склада в случае, если это не входит в стоимость приобретения товаров.

В случае, если организация не учитывает расходы доставки товаров на склад как расходы на приобретение товаров, то есть не включает их в себестоимость товаров, данные расходы нужно разделить между реализованными и нереализованными товарами. Стоимость услуг доставки на склад клиента всегда учитывается как косвенный расход текущего месяца.

Прямые расходы

Налоговый кодекс устанавливает определенные правила для учета прямых расходов. Сюда относят: стоимость продукции или услуг; транспортные расходы предприятия по перевозке товара на склад торговой организации при условии, если это не было включено в себестоимость товаров.

Прочие расходы, за исключением внереализационных являются косвенными и списываются с прибыли предприятия. Например, расходы по подготовке товаров или услуг к продаже, которые не входят в себестоимость товара (к примеру, рекламные расходы).

В случае если предприятие будет расширять свои прямые расходы (не включать их в себестоимость товаров, а учитывать как прямые), то показатель прибыли конкретного текущего периода существенно снизится.

В случае с нетранспортными расходами, которые связаны с покупкой товаров или услуг, всё немного проще. Здесь есть право выбора:

- Учесть их как самостоятельный косвенный расход для текущего периода.

- Учесть как прямой расход в себестоимости товаров, при этом уменьшится прибыльная база, но только после продажи данного продукта.

Второй вариант имеет некоторые преимущества и более часто используется. Причиной этому – приближенность к необходимым целям бухгалтерского учета. То есть не придется выполнять одну и ту же работу дважды, для налогового учета и для бухгалтерского.

Для определения транспортных прямых расходов, которые используются при формировании налога на прибыль, необходимо производить особый расчет. Каждый месяц по методу среднего процента необходимо вычислять сумму прямых транспортных затрат. Данная сумма будет учитываться к текущем периоде для формирования прибыли.

Правильный расчет данных показателей является крайне важным и необходимым и происходит согласно следующему алгоритму:

Алгоритм вычисления транспортных затрат за месяц:

Рисунок 1. Алгоритм вычисления транспортных затрат за месяц. Автор24 — интернет-биржа студенческих работ

Алгоритм вычисления стоимости товаров за месяц:

Рисунок 2. Алгоритм вычисления стоимости товаров за месяц. Автор24 — интернет-биржа студенческих работ

Алгоритм вычисления транспортных расходов, которые относятся к реализованным и нереализованным продуктам:

Рисунок 3. Алгоритм вычисления транспортных расходов. Автор24 — интернет-биржа студенческих работ

Ведение налоговой и бухгалтерской отчетности является крайне важным для любой организации. Это позволяет провести анализ и понять, как обстоят дела в конкретной организации за конкретный период времени. Бухгалтерский учет необходим для более детального разбора всех финансовых потоков организации, определения наиболее важных и нецелесообразных для их последующего устранения.

Без бухгалтерского учета невозможно определить невыгодные или нерентабельные расходы. Именно благодаря ему можно найти деятельность организации, которая приносит больше всего прибыли, и устранить ту, которая дает больше всего расходов. Без этого будет трудно добиться хорошего финансового положения организации.

Соблюдение налогового кодекса при подсчете налоговых издержек организации очень важно учитывать все необходимые детали и правила. В противном случае можно получить большое количество проблем, вплоть до штрафов и судебных разбирательств за их нарушение.

Согласно налоговому кодексу, к фактическим затратам на приобретение товаров (реальной стоимостью товара), относят:

- Суммы, которые оплачивают согласно договору с поставщиком.

- Суммы, которые идут в счет оплаты информационных и консультационных услуг при покупке товаров.

- Таможенные расходы при ввозе товаров из других стран.

- Налоги, которые оплачиваются при приобретении товаров.

- Другие затраты, которые относят только к затратам на покупку товара.

Транспортные расходы для конкретного товара могут учитываться как в его себестоимости, так и отдельно от нее. Согласно налоговому кодексу выбор способа учета данных расходов остается за организацией. Состав прямых расходов для торговой организации является фиксированным и не может изменяться самой организацией.

Для лучшего понимания разницы между прямыми и косвенными расходами нужно просто усвоить саму их суть. Прямые расходы – это те, которые связаны с покупкой материалов и инструментов для создания готового продукта. То есть те расходы, без которых конечный продукт не может быть создан. Всё остальное можно смело относить к косвенным расходам.

При этом, за производителем сохраняется право самому решать, относить ли какие-то конкретные виды расходов к затратам на создание продукции, или нет. Безусловно, рекламу товара, консультационные услуги, оплата доставки товара до склада, оплата рабочих для изготовления конечного продукта – всё это можно учитывать как составляющие себестоимости товара. Однако это не всегда будет наиболее выгодным вариантом. В этом случае увеличивается расход организации при продаже данных товаров. Расходы учитываются не сразу, а только после реализации конкретного товара.

spravochnick.ru

Постоянные косвенные затраты

Прямые и косвенные расходы в системе классификации затрат

Классификация затрат субъекта хозяйствования по методу их отражения в отчетности на косвенные и прямые широко применяется в современном бухгалтерском, налоговом и финансовом учете. Именно данная терминология используется в системе регулирования бухгалтерского учета в настоящее время в Российской Федерации.

Определение 1

К прямым затратам относятся те расходы предприятия, которые можно экономично и прямо и отнести на какое-либо изделие.

Затраты, которые на попадают в категорию прямых, относят к косвенным.

Определение 2

Косвенные затраты — это издержки, которые возникают на предприятии в процессе производства товаров, работ и услуг, за исключением прямых расходов на материалы, сырье, топливо, а также на оплату труда основных производственных рабочих.

Величину косвенных издержек, в отличие от прямых издержек, приходится распределять на различные параллельно производимые продукты по законодательно установленным отраслевым нормам, так как они не связаны напрямую с производством конкретного вида продукции.

Косвенные затраты предприятия распределяются на конкретное изделие пропорционально базе распределения, в качестве которой обычно выбирают показатель, который наилучшим образом отражает потребление данного вида ресурсов. В производствах, где легко фиксируется физическая выработка в единицу времени в качестве базы распределения чаще всего используют один час затрат прямого труда. Там, где регистрация указанного показателя нецелесообразна или невозможна, можно каждую затратную статью распределять на отдельном основании. Распределение косвенных расходов позволяет сформировать полную себестоимость продукции (работы или услуги), но конечные результаты в зависимости от того какая применялась база распределения будут различаться.

Косвенные затраты предприятия могут быть:

переменными:

либо постоянными:

- страхование,

- аренда,

- налоги,

- амортизация.

Постоянные косвенные затраты

Определение 3

Постоянные косвенные затраты – это постоянные затраты всей организации (оклады руководства, затраты на маркетинговую службу, бухгалтерию и прочие службы, расходы по аренде и содержанию офисов, амортизационные отчисления в части собственных административных зданий, затраты на научные исследования и т.п.).

При росте объема выпуска продукции постоянные косвенные затраты, приходящиеся на единицу продукции будут сокращаться, а переменные издержки, напротив будут увеличиваться.

Предприятию более выгодно, чтобы на единицу выпуска приходилась меньшая сумма постоянных расходов, этот эффект достигается при максимизации объемов производства и реализации на базе имеющегося парка машин и оборудования, человеческих ресурсов и производственных площадей. При снижении уровня производственных объемов предприятия сумма условно-переменных расходов сокращается пропорционально данному снижению, а условно-постоянные расходы остаются неизменными. В результате наблюдается рост уровня удельного веса себестоимости продукции в ее отпускной цене, а, следовательно, уменьшение удельного веса прибыли и доходов организации.

Особенность постоянных косвенных затрат заключается в том, что оставаясь практически неизменными в целом по предприятию, при росте объемов производства или реализации удельный вес данных расходов, в единице продукции снижается, но снижение происходит обычно до определенного предела. Затем, когда имеющихся в наличии производственных мощностей, площадей и персонала становится недостаточно для роста объемов выпуска или реализации, происходит количественный «скачок» расходов (производится закупка дополнительного оборудования, набирается дополнительный штат сотрудников, расширяются производственные площади и т.д.).

spravochnick.ru

анализ прямых и косвенных затрат :: BusinessMan.ru

В процессе ведения любой предпринимательской деятельности возникают две больших категории издержек. Это прямые и косвенные затраты. Они по-разному влияют на себестоимость конечной продукции, а их анализ позволяет судить об эффективности предпринятых действий. Разберемся в этом непростом вопросе.

Прямые затраты

Проводя расчет стоимости продукции, любой бухгалтер отделит издержки, которые потребовались предприятию на изготовление товара от невостребованных. Например, стоимость древесины для дивана будет решающей при формировании конечной цены, а вот сумму аренды помещения перенести полностью на него одного нельзя. Таким образом определяются прямые и косвенные затраты.

Прямые — это те затраты, от которых полностью зависит себестоимость конечного продукта. Их нельзя перенести на будущие периоды или разбить на части. Если для изготовления творожного кекса нужны мука, вода, сахар, творог и яйца, то цена каждой составляющей будет обязательно включена в калькуляцию.

К этой же категории относятся затраты на заработную плату персонала, отвечающего непосредственно за выпуск продукции и амортизация производственного оборудования.

Косвенные затраты

Противоположные прямым затратам — косвенные. Они тоже включаются в себестоимость продукции, но не полностью, а лишь определенными частями. Фактически от них тоже зависит окончательная цена, но предприятие не тратится на них при изготовлении одной единицы товара.

Косвенные затраты, в свою очередь, могут быть постоянными и переменными. Постоянные практически не зависят от количества проданной, отгруженной или складируемой продукции. Например, это затраты на оплату работы административного персонала или аренду производственного помещения. Переменные могут изменяться. Например, если нужно отгрузить больше продукции, то потребуется дополнительный транспорт, бензин и т.д.

Анализ прямых затрат на сырье и материалы

Как правило, косвенные затраты занимают незначительный удельный вес в себестоимости продукции, в то время как покупка сырья и материалов для дальнейшей переработки оценивается приблизительно в 70% цены будущей готовой продукции. Очень важно в этом вопросе оценить общую сумму затрат, которая напрямую зависит от объемов выпуска.

Для подстановки в приведенную выше формулу потребуются следующие данные:

- уВП — объем выпускаемой продукции;

- Удi — удельный вес в общем объеме отдельно взятого материала;

- УРi — масса израсходованных материалов на единицу продукции;

- Цi — стоимость этого материала.

Если нужно рассчитать сумму материальных затрат на выпуск какого-то определенного типа продукции, то нужно использовать эту же формулу, за исключением показателя удельного веса отдельно взятого материала.

Анализ косвенных затрат

Расчет различных показателей, касающихся непрямых затрат, очень важен для анализа эффективности деятельности организации. Как правило, берутся данные за пять, шесть и даже десять лет и сопоставляются с нынешними показателями. Такой подход позволяет оценить, в какую сторону движется предприятие — развития или угасания.

Косвенными являются затраты, которые входят в одну из нижеперечисленных групп:

- Расходы, связанные с эксплуатацией и использованием оборудования, не занятого в основном технологическом процессе.

- Общехозяйственные издержки.

- Расходы, связанные с коммерческой деятельностью или улучшением производительности труда.

Косвенные расходы на содержание и эксплуатацию оборудования

В этой категории косвенными являются затраты, которые включают в себя амортизацию, затраты на ремонт и обновление всех машин и технологического оборудования, которые так или иначе влияют на создание конечного продукта.

Некоторые агрегаты в процессе своей эксплуатации предназначены для длительного использования, независимо от объема работ на них. Затраты такого типа называются условно-постоянными. Другое оборудование изнашивается в зависимости о того, сколько деталей на нем будет сделано. Расходы на такие машины будут классифицироваться как условно-переменные.

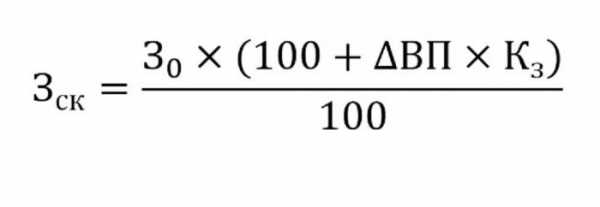

Определение косвенных затрат на содержание оборудования войдет в себестоимость продукции. Для этого используют формулу, приведенную ниже.

- где Зск — скорректированные затраты;

- З0 — планированная сумма затрат;

- ВП — изменение объема выпуска продукции;

- Кз — коэффициент, который высчитывается корреляционным способом, свидетельствующий об зависимости расходов от объема выпускаемой продукции.

Другие параметры для анализа

Если необходимо выяснить, в каких статьях осуществляется слишком большой перерасход или экономия, используются следующие параметры.

В первую очередь смотрят на амортизационные затраты. Они повышаются в нескольких случаях:

- слишком частый ремонт оборудования;

- недавние обновления машин;

- переоценка, в связи с инфляционными процессами.

Как показывает практика, амортизация редко снижается.

Еще один параметр — удельная амортизация, рассчитанная на единицу продукции. Этот показатель напрямую зависит от объема выпускаемых товаров. Чем их больше, тем меньшая сумма амортизационных затрат приходится цену единицы продукции.

Сумма расходов на внутреннее перемещение грузов увеличивается при выпуске новых партий, подорожании топлива или изношенности машин.

Сумма износа инвентаря, участвующего в производственном процессе, рассчитывается как произведение количества выпущенной продукции на уровень расхода, припадающий на одно изделие.

Анализ общехозяйственных расходов

В процессе анализа различных общехозяйственных расходов используют данные бухгалтерского отчета за различные периоды. Допустим, нужно выяснить, как изменилась заработная плата кадровика за последний год. Для этого от последней суммы отнимают ту, которая приходится на начало исследуемого периода. Разница чисел анализируется и выясняются причины увеличения или уменьшения.

Для оценки влияния данных расходов на себестоимость продукции учитывается их удельный вес в каждой единице товара.

Анализ коммерческих расходов

В первую очередь, сюда относятся затраты на отгрузку товара покупателю, изучения рынка, рекламу, маркетинговую программу и так далее. Расходами на доставку товаров обычно занимается логистика — наука, посвященная тому, как правильно экономить при движении товара от производителя до потребителя. Сюда включается все: расходы на содержание складов, расстояние до пользователя, наиболее рациональные виды топлива и т.д.

Анализ прямых и косвенных затрат имеет одну основную задачу: подсчитать резервы и возможности их сокращения для уменьшения себестоимость продукции или увеличения резервного фонда, средства от которого будут направлены на улучшение производства.

businessman.ru

Прямые и косвенные затраты

Затраты являются важнейшей категорией для анализа. Именно они участвуют в расчете себестоимости, характеризуют эффективность продаж и производства. Для формирования правильного и полного управленческого учета нужно раздельно анализировать прямые и косвенные затраты.

Зачем делить затраты на категории?

Классифицировать понятие «затраты» на прямые и косвенные (внерелизационные) крайне важно для корректного распределения налоговой базы по налогу на прибыль. Прямые расходы перераспределяются на реализованную и непроданную продукцию, оставшаяся часть переходит на неоконченное производство. Все расходы, которые предприятие не считает прямыми, автоматически переходят в разряд косвенных. Косвенными же затратами признаются расходы, которые связаны с продажей товара. Они полностью идут в состав расходов, влияющих на налогообложение. Если учет прямых расходов довольно ясен и понятен, то учет косвенных затрат имеет свои сложности. Так как прямые затраты влияют на себестоимость и отпускную цену товара, то важно правильно сделать распределение между группами затрат.

Также отметим, что косвенные затраты для одной компании – это прямые затраты для другой. Порой одинаковые расходы могут менять категорию. Например, реклама определенной услуги относится к прямым затратам, реклама организации в целом – уже косвенные затраты. Прежде чем классифицировать затраты, нужно дать им верное определение. Для этой цели можно обратиться к ст. 253 НК РФ.

Что относят к прямым затратам

Прямые затраты – это расходы, непосредственно связанные с изготовлением определенных типов продукции. Именно они калькулируются в себестоимости. Налоговый кодекс не дает четкого определения прямых расходов, лишь приводит приблизительный список. Предприятие должно само классифицировать расходы и прописывать их в учетных документах. Это нужно для рационального налогообложения. Как правило, прямые расходы включают в себя:

- Основные материалы.

- Комплектующие.

- Полуфабрикаты.

- Заработную плату с отчислениями.

- Прочие прямые затраты.

В данном списке стоит пояснить последнюю позицию. В эту категорию входит аренда оборудования, монтаж и работы по подготовке к работе данной техники (охлаждение машин, наладка производственных машин для определенного типа товара, утилизация материала).

Как уже было сказано выше, прямые затраты идут на производственные расходы. Примеры: доски и фурнитура при изготовлении мебели, себестоимость покупных товаров для дальнейшей перепродажи в торговле и прочее. Иногда считать затраты материалов на один товар нецелесообразно (клей, скрепки, гвозди, болты). Тогда их относят к служебным расходам и считают общехозяйскими. Они учитываются в каждом отчетном периоде и методично перераспределяются между конкретными видами товаров.

Предприятие, которое непосредственно занимается производством, имеет право включить в расходы лишь относящиеся к уже проданным товарам затраты. Остальные пойдут на нереализованные товары и неоконченное производство. В бухгалтерском учете эта группа расходов учитывается на 20 счете. Для удобства проведения анализа также можно вести счет 43 и калькулировать себестоимость на 20 счете. В налоговом учете также отражается сумма прямых расходов, расчет выглядит так:

Прямые расходы = сумма прямых затрат х (сумма от реализации товаров / (сумма выпуска + сумма неоконченного производства)).

Что касается прямых затрат для сферы услуг, то НК упрощает учет прямых затрат. Согласно п. 2 ст. 318 НК РФ, деление прямых затрат на реализованные услуги и неоконченное производство необязательно. Все затраты, которые влияют на себестоимость услуги, учитываются в налоговом периоде и снижают налогооблагаемый доход компании. Ввиду этого правила важно иметь хотя бы одну реализацию услуг в отчетном периоде, чтобы вся сумма прямых расходов уменьшила базу для налогообложения.

В торговле себестоимость приобретенной продукции полностью указывается при заполнении налоговой декларации. Если транспортные расходы не учитываются в себестоимости товара, то их также можно отнести к прямым затратам. В бухучете это проводится записью Дебет 90.2 – Кредит 41.

Что относят к косвенным затратам

Определение косвенных затрат содержится в п. 1 ст. 318 НК РФ. Они включают затраты на изготовление не отдельного товара, а целой категории. Их никак нельзя связать с данным товаром. Косвенные затраты состоят из:

- Амортизации ОС.

- Затрат на ДМС работников.

- Всех налоговых отчислений.

- Расходов на лицензирование и сертификацию.

- Консультативных услуг.

- Рекламы и маркетинга.

- Ремонта зданий и транспорта.

- Коммунальных услуг.

- Обучения и повышения квалификации сотрудников.

- Стоимости транспортных затрат по доставке продукции покупателю.

- Заработной платы с начислениями вспомогательного персонала.

- Общепроизводственных и общецеховых расходов.

Все виды непроизводственных затрат отражены в ст. 265 НК РФ. Большая часть косвенных расходов относится к постоянным при расчете точки безубыточности. Сумма этих расходов не связана с объемами выпуска. В бухгалтерском учете они проходят по балансовому счету 26 «Общехозяйственные расходы». Также возможны проводки по 25, 23 и 20 счетам.

Чтобы решить проблему определения себестоимости устанавливают индивидуальный коэффициент поглощения, который отражает долю накладных затрат на одну единицу товара. Один из методов – пропорциональное деление косвенных затрат на все прямые расходы. Возможен вариант деления непрямых затрат на производственные затраты труда. Учет косвенных затрат поможет реально оценить себестоимость. Однако с изменением базы перераспределения будет меняться и результат.

Метод Direct Costs предусматривает, что себестоимость включает только прямые затраты, а косвенные расходы ложатся на финансовый результат предприятия (вычитаются из чистой прибыли). Налоговая декларация по налогу на прибыль отражает аккумулированную сумму косвенных затрат. Однако определенные косвенные затраты требуют индивидуальной расшифровки, а именно:

- Сумма налогов и соборов.

- Амортизация ОС.

- Сумма затрат на социальную защиту инвалидов.

- Сумма по приобретению земли и арендных прав по земельным участкам.

- Затраты на научно-исследовательскую работу.

Категории косвенных и прямых затрат являются крайне важными для любого предприятия. В первую очередь, из них образуется истинная себестоимость продукции. Во-вторых, они помогают рассчитать оптимальную наценку. В-третьих, расходы участвуют в экономическом анализе при расчете рентабельности продаж и конкретных типов товаров, расчете точки безубыточности и окупаемости. В-четвертых, расходы напрямую влияют на сумму налоговых отчислений. В конце концов, перераспределение между косвенными и прямыми затратами найдет отражение в финансовом результате.

zhazhda.biz

Чем отличаются прямые затраты от косвенных

Осуществляя производство товаров, предприятие имеет 2 вида затрат — прямые и косвенные. Что они собой представляют?

Что представляют собой прямые затраты?

Под прямыми принято понимать затраты, которые имеют непосредственное отношение к выпуску товара и являются определяющими с точки зрения его себестоимости либо имеют выраженную экономическую связь с объектом производства.

Основные виды прямых расходов, характеризующих большинство типов производств:

- закупка сырья, комплектующих, которые используются для выпуска товаров предприятием;

- оплата эксплуатационных издержек — коммунальных услуг, лицензий на ПО;

- зарплата персонала, занятого на фабричных линиях, компенсации подрядчикам.

Что представляют собой косвенные затраты?

Под косвенными принято понимать затраты, которые второстепенны с точки зрения себестоимости выпуска предприятием товаров либо не имеют выраженной экономической связи с объектом производства. Такими затратами могут быть:

- оплата курсов по повышению квалификации сотрудников фабричных линий;

- расходы на проведение ремонта в производственных цехах, кабинетах;

- расходы на рекламу, продвижение фирмы-производителя товаров;

- оплата процентов по корпоративным кредитам;

- расходы на офисное оборудование, средства связи.

Сравнение

Главное отличие прямых затрат от косвенных — степень влияния на себестоимость выпускаемой продукции. Другой критерий разницы — наличие экономической взаимосвязи с объектами производства. При этом одни и те же издержки могут относиться в одних случаях к прямым, в других — к косвенным, в зависимости от конкретной стадии производственного процесса.

Например, расходы на закупку оборудования для производства товаров будут прямыми по отношению к фабричной линии (то есть будут иметь с ней тесную экономическую связь), но косвенными по отношению к себестоимости выпуска соответствующих товаров на данной линии.

Зарплата персонала, который работает на производстве, скорее всего, будет относиться к прямым затратам. Но оплата труда специалистов иных подразделений фирмы (бухгалтерии или, например, рекламного отдела) — это уже косвенные расходы.

Для чего в принципе возникает необходимость в классификации расходов фирмы на прямые и косвенные?

На практике это чаще всего связано с тем, что подобное разделение затрат установлено в положениях Статьи 318 Налогового кодекса и применяется при определении сроков зачисления издержек в счет уменьшения налоговой базы.

Те виды расходов, которые НК РФ относит к прямым, могут отражаться в налоговой отчетности по текущему периоду только по мере реализации товаров. Косвенные издержки допустимо зафиксировать в соответствующих документах в полном объеме. Но если фирма оказывает услуги и не занимается выпуском товаров, то оба вида затрат могут быть отражены в одном периоде. Благодаря этому предприниматель получает возможность использовать составляющие их суммы для уменьшения налоговой базы одновременно.

Определив, в чем разница между прямыми и косвенными затратами, а также рассмотрев то, в чем ее практическая значимость, зафиксируем выводы в таблице.

к содержанию ↑Таблица

| Прямые затраты | Косвенные затраты |

| Что между ними общего? | |

| Одни и те же затраты могут быть прямыми для одних участков производства и косвенными — для других | |

| В чем разница между ними? | |

| Представляют собой издержки, которые имеют выраженную экономическую связь с тем или иным производственным процессом | Представляют собой издержки, которые не имеют выраженной экономической связи с производственными процессами |

| В определяющей степени влияют на себестоимость выпускаемых фирмой товаров | Ограниченно влияют на себестоимость выпускаемых фирмой товаров |

| Могут быть приняты к уменьшению налоговой базы только по мере реализации выпускаемых фирмой товаров | Могут быть приняты к уменьшению налоговой базы в рамках отчетного периода без ограничений |

thedifference.ru