Уплата земельного налога — сроки, юридическими, физическими лицами

Такой налог ещё называют платой за землю.

Физические и юридические лица уплачивают земельный налог в бюджеты субъектов нашей страны, так как земельный налог – это местный налог.

Уплачивается налог, если участок земли находится:

- в собственности;

- на праве постоянного пользования;

- пожизненного владения.

Если участок сдан в аренду, то налог за него уплачивает собственник.

За что платить?

Как видно из названия, платить нужно за землю. Но участок земли должен попадать под категорию «объект налогообложения», согласно ст. 389 НК РФ.

В этой статье указано, что земельный участок должен находиться в пределах муниципальных образований, в том числе и на территории городов федерального значения:

- Москва;

- Санкт-Петербург.

Сумма налога к уплате зависит от категории, к которой принадлежит участок. От категории зависит налоговая ставка.

Кроме того, каждое муниципальное образование может корректировать процентные ставки.

За каждый год сумма платы за землю будет отличаться от прошлогодней. Это зависит от того, насколько изменится кадастровая стоимость земли за текущий год.

Кто осуществляет оплату?

Оплату земельного налога производят физические и юридические лица, которые являются собственниками участков земли или же имеют право постоянно им пользоваться.

Если участок земли входит в имущество паевого инвестиционного фонда, то плательщиком налога будет признана управляющая компания этого ПИФа.

Налог уплачивается за счёт личных средств налогоплательщика. ПИФы же уплачивают налог за счёт того имущества, которое и составляет сам ПИФ.

Сроки

Физические лица уплачивают налог 1 раз в год. До 01 марта следующего года, налоговики должны разослать всем собственникам земли налоговые уведомления, где указаны все необходимые для оплаты реквизиты и сумма налога.

Эти уведомления являются уже и квитанциями на оплату налога. Физическому лицу остаётся только поставить свою подпись и заплатить указанную сумму до 01 ноября следующего года.

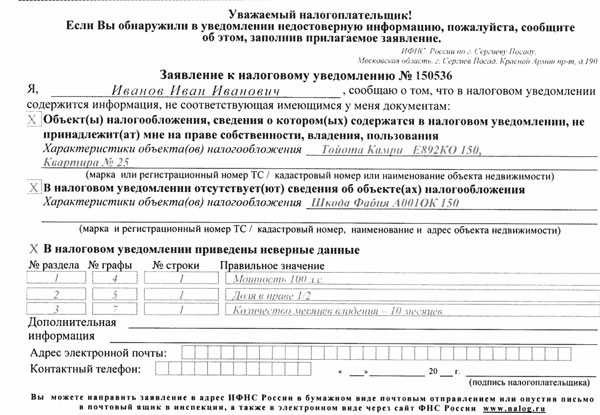

Не редкостью являются уведомления ФНС, которые рассылаются гражданам для уточнения данных по налогам и информирования по расчетам.

К уведомлению также прикреплен образец заявления на случай не достоверности информации, которая указана в уведомлении.

Фото: Заявление к уведомлению ФНС

У юридических лиц всё несколько сложнее. Они самостоятельно рассчитывают сумму налога и самостоятельно заполняют платёжные документы.

При заполнении платёжных документов нужно быть очень внимательными, особенно если в собственности несколько участков, и они находятся в разных муниципальных образованиях.

У каждого муниципалитета есть свои банковские и налоговые реквизиты. Также стоит обратить внимание на правильность заполнения КБК – от этого зависит куда «полетят» денежки налогоплательщиков.

Организации и ИП должны уплачивать налог 4 раза в год – авансовые платежи за 1-ый квартал, полугодие и 9 месяцев, а затем годовой налог.

Уплачивать авансовые платежи необходимо в течение месяца после истечения квартала.

То есть, за 1-ый квартал – до 30 апреля, за полугодие – до 30 июля, за 9 месяцев – до 30 октября. Годовой же налог необходимо оплатить до 01 февраля следующего года.

Местные власти могут несколько изменить сроки уплаты налога для физических и юридических лиц, но превышать сроки, указанные в НК РФ, они не имеют права.

Куда платить

Земельный налог – это местный налог, и уплачивает он в бюджеты субъектов федерации.

Сделать это можно в любом банке, где у юридического лица открыт расчётный счёт для осуществления операций по безналичному расчёту.

Физические же лица могут оплатить налог по безналичной форме, воспользовавшись услугами интернет-банка держателя карты.

В наличной форме налог уплачивается в отделениях банков или через терминалы оплаты.

Общий порядок уплаты налога приведён в ст. 397 НК РФ. Местные власти субъектов федерации могут устанавливать свой порядок и корректировать сроки в законодательном порядке, но их нормативные акты не должны идти «в разрез» с НК РФ.

Это будет нарушением налогового законодательства. То же самое касается и льготников по налогу.

В НК РФ установлены категории организаций и физических лиц, которые полностью освобождены от уплаты налога. Некоторые граждане имеют право на получение налоговых вычетов.

Но местные власти могут расширить список льготников. Например, снизить сумму оплаты земельного налога пенсионерам на необлагаемую сумму.

Физическими лицами

Физические лица платят налог согласно уведомлениям, которые рассылают налоговые органы. Если участок земли находится в общей долевой собственности, как например в СНТ или многоквартирном доме, то каждый собственник уплачивает свою долю самостоятельно.

Сумма налога к уплате определяется пропорционально доле каждого собственника в общем имуществе. То есть, чем больше земельный надел, тем выше налог к уплате.

Земельный налог рассчитывается исходя из кадастровой стоимости земли. Она определяется на начало каждого расчётного года кадастровой службой.

Физическим лицам намного проще уплачивать налог – весь расчёт за них производят налоговые органы.

Граждане уплачивают налог на землю 1 раз в год – до 01 ноября следующего года.

Юридическими лицами (организациями)

Юридическим лицам «повезло» меньше, чем физическим. Они самостоятельно рассчитывают налог.

Поэтому им приходиться «отслеживать» изменения кадастровой стоимости участков земли на начало каждого налогового периода.

Если участок создан в середине налогового периода, то кадастровая стоимость для расчёта налога берётся на дату государственной регистрации участка.

Если право собственности на участок было зарегистрировано в середине налогового периода, то рассчитывать налог нужно исходя из количества фактических месяцев владения.

Юридически лица уплачивают налог на землю 4 раза – каждый квартал и в конце года.

ИП

Физические лица – индивидуальные предприниматели рассчитывают и уплачивают налог на землю на тех же правилах, что и юридические лица.

То есть, ИП самостоятельно рассчитывает сумму налога и уплачивает авансовые платежи после каждого квартала.

Но, ИП уплачивают налог в качестве юридических лиц только на те участки, которые используются ими для предпринимательской деятельности.

Если ИП владеет земельным наделом в качестве физического лица, и использует его в личных целях, то за этот участок он уплачивает налога в том порядке, которые заведён для физических лиц.

Вне зависимости от той системы налогообложения, которую использует ИП, он обязан уплачивать земельный налог.

Организации и ИП должны уплачивать авансовые платежи по налогу на землю. Делать это нужно каждый квартал.

Представить в налоговые органы расчёт по авансовым платежам и уплатить их нужно в течение следующего месяца, который идёт за отчётным кварталом.

В расчётах авансовые платежи указываются нарастающим итогом. То есть, сначала за 1-ый квартал, затем за полугодие, потом за 9 месяцев. Уплачиваются же авансовые платежи равными частями.

Сумма одного авансового платежа по земельному налогу равна ¼ годовой суммы налога.

Но, в НК РФ уплата авансовых платежей не является обязанностью каждого налогоплательщика. Если на местном законодательном уровне установлена такая обязанность для юридических лиц, то уплачивать такие платежи необходимо.

Если соответствующего нормативного акта не существует на местном уровне, то налогоплательщики этого муниципалитета авансовые платежи не уплачивают.

Если юридическое лицо приобретает участок земли для жилищного строительства, то после регистрации права собственности первые 3 года налога на землю будет в 2 раза больше, чем последующие года.

Следовательно, и сумма авансовых платежей (если их необходимо уплачивать) также будет двойной.

При самостоятельном расчёте и уплате налога всегда возникают вопросы. Не только юридическим лицам нужно знать некоторые нюансы, но и физическим.

Уплата земельного налога при аренде федерального или муниципального имущества

Не все юридические лица, а тем более ИП, могут сразу же купить участок земли для своей деятельности. Можно взять в аренду землю, находящуюся в муниципальной или федеральной собственности.

Аренда земли не означает перехода права собственности на неё. К тому же, у арендаторов нет документов, обязывающих их платить в бюджет налог.

В п. 2 ст. 388 НК РФ сказано, что платить налог за землю обязаны собственники, а не арендаторы. Но налоговые органы требуют уплаты налога именно от арендаторов муниципальной и федеральной земли.

При аренде муниципального имущества, право пользования землёй переходит вместе с правом пользования здания или сооружения, которое на этой земле находится.

То есть, если организация заключила договор на аренду муниципального или федерального имущества, то она будет являться фактическим пользователем земельного участка, на котором располагается это имущество.

Следовательно, и налог на землю должен будет выплачивать именно арендатор имущества. Сумма налога будет пропорциональна площади здания, которое занимает участок земли.

Всю необходимую информацию для расчёта и уплаты налога, арендатор должен получить у собственника земельного участка.

Уплата земельного налога при реорганизации

Плательщиками налога являются землевладельцы, у которых есть вещное право на землю. Уплачивать налог нужно с момента возникновения этих прав.

При реорганизации юридического лица возникновение вещных прав на землю происходит особым образом.

Реорганизация может быть добровольной – по решению собственников и учредителей, а может быть и принудительной – по решению государственных органов.

В любом случае, есть один или несколько правопреемников, которые берут на себя права и обязанности реорганизуемой компании.

В своем Письме Минфин от 23.03.2012 года № 03-05-05-02/66 высказался однозначно – обязанность уплачивать налог на землю переходит к правопреемникам реорганизуемой компании.

Куда обращаться, если налог покажется неоправданно большим?

Если физическому лицу пришло извещение с большой суммой налога, то обращаться нужно в Налоговую службу по месту регистрации участка.

Там предоставят сведения о кадастровой стоимости участка и налоговых ставках.

Можно узнать земельный налог по ИНН на сайте ФНС по своему региону. Там же можно узнать и кадастровую стоимость участка, и налоговую ставку. И потребовать пересчёта налога, если он действительно завышен.

Можно ли не платить налог, если не пользуешься участком?

Имея в собственности земельный надел, собственник обязан уплачивать земельный налог. Право собственности прекращается при отчуждении участка.

Но, если собственник тот же, но он не пользуется участком, это не освобождает его от уплаты налога на землю.

Если не получается продать или подарить участок, тогда можно написать отказ от своей собственности в пользу того муниципального образования, к которому относится участок.

Юридическим лицам стоит очень внимательно рассчитывать налог на землю. Мало отслеживать ежегодные изменения кадастровой стоимости, нужно ещё и правильно определить категорию земель.

В случае неполной уплаты налога, налоговые органы произведёт доначисление налога, а не неуплаченную сумму насчитают пени.

buhonline24.ru

ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список сморите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

www.b-kontur.ru

Порядок и сроки уплаты земельного налога в 2017-2018 годах

Сроки уплаты земельного налога для налогоплательщиков-физлиц устанавливаются в законодательных актах субъектов РФ, но не позже 1 декабря года, следующего за отчетным. Что касается сроков уплаты земельного налога для юрлиц, то они не могут начинаться ранее граничного срока для сдачи декларации — 1 февраля. Подробнее о порядке и сроках уплаты налога читайте в нашей статье.

Порядок оплаты земельного налога для юрлиц

Как оплатить земельный налог

Когда уплачивается земельный налог

Как заплатить земельный налог физическим лицам

Итоги

Порядок оплаты земельного налога для юрлиц

Общий порядок и сроки уплаты земельного налога определены в ст. 396–397 НК РФ. В сравнении с 2017 годом для 2018 года изменений в них нет.

Конкретные сроки для оплаты авансовых платежей (если имеет место решение об их уплате) и самого земельного налога устанавливаются представительными муниципальными органами путем принятия соответствующих нормативных актов. Например, в Москве это последний день месяца, следующий за отчетным кварталом (п. 2 ст. 3 закона г. Москвы «О земельном налоге» от 24.11.2004 № 74).

Налогоплательщики-юрлица самостоятельно исчисляют суммы авансовых платежей и налога исходя из принятых в регионе ставок и правил. Муниципальные органы управления вправе утверждать налоговые ставки для отдельных категорий земельных участков, не нарушая при этом предельных значений, установленных в ст. 394 НК РФ.

См. «Ставка земельного налога в 2017-2018 годах».

Об ожидаемых изменениях в ставках земельного налога читайте в материале «[ПРОЕКТ] Новая шкала ставок земельного налога».

Также местные власти могут устанавливать обязанность для налогоплательщиков-организаций уплачивать налог в виде авансовых платежей. Если она будет определена, то юрлица должны ежеквартально платить ¼ от суммы, равной произведению установленной в регионе ставки, умноженной на кадастровую стоимость земли.

Налог по итогам года уплачивается как оставшаяся неуплаченной сумма налога (т. е. за вычетом авансов). Она должна быть внесена в местный бюджет в установленный в регионе срок.

Пример расчета налога на землю см. в материале «Как рассчитать земельный налог в 2018 году (пример)?».

Об алгоритмах расчета налога при изменении кадастровой стоимости читайте в материале «Расчет земельного налога при изменении кадастровой стоимости».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКак оплатить земельный налог

Уплата земельного налога в 2017–2018 годахфизлицами может быть проведена различными способами:

- через банк или через платежный терминал — по штрих-коду или индексу документа, указанного в налоговом уведомлении;

- онлайн — через сервис по перечислению налогов на сайте ФНС;

- с мобильного телефона или из электронного кошелька;

- в онлайн-режиме через сервисы oplatagosuslug.ru или муниципальный сервис «Заплати налоги»;

- при помощи интернет-банкинга, подключенного обслуживающим личный счет физлица банком;

- иным лицом за налогоплательщика.

Юридические лица могут перечислить деньги через банк посредством платежного поручения или за них могут уплатить налог иные лица.

Порядок заполнения платежного поручения и пример его оформления для уплаты земельного налога в Москве см. здесь.

Когда уплачивается земельный налог

Сроки оплаты земельного налога по итогам года для юрлиц — с 1 февраля года, следующего за отчетным, до даты, установленной местными актами.

Срок перечисления авансовых платежей устанавливается нормативными актами субъектов РФ. Например, в Москве они уплачиваются до конца месяца, который следует за отчетным кварталом. Так, авансовый платеж по земельному налогу в 2018 году в Москве уплачивается юридическими лицами:

- 30.04.2018 — за 1-й квартал;

- 31.07.2018 — за 2-й квартал;

- 31.10.2018 — за 3-й квартал.

Срок уплаты налога для физлиц был установлен до 1 декабря года, следующего за отчетным. Например, за 2017 год налог на землю нужно уплатить не позднее 01.12.2018, а за 2018-й — не позднее 03.12.2019 (учетом переноса срока 01.12.2018 (суббота) на ближайший рабочий день).

Аналогичный порядок и срок уплаты действует и для ИП.

Как заплатить земельный налог физическим лицам

С 2015 года для физлиц и ИП действует единый порядок уплаты земельного налога (п. 4 ст. 397 НК РФ). Они уплачивают налоги на основании полученных из ИФНС уведомлений. При этом фискальный орган не может прислать уведомление за срок, превысивший 3 налоговых периода.

В случае неполучения уведомления в срок граждане, владеющие землей, должны подать соответствующие сведения о находящемся в их собственности (постоянном пользовании) земельном участке в территориальную ИФНС. Эта обязанность для налогоплательщиков установлена в п. 2.1 ст. 23 Налогового кодекса. Передавать такую информацию следует по специально разработанной форме, скачать которую можно здесь.

Контроль за уплатой земельного налога осуществляет ИФНС по месту нахождения земельного участка. Если участок расположен на территории нескольких ИФНС, то обязанность осуществлять контроль за начислением и уплатой земельного налога ложится на каждую из них.

Если земельный участок был получен физлицом по наследству, то налог начисляется со дня вступления в наследство. За участки, выделенные под застройку, на протяжении первых 3 лет при расчете земельного налога используется повышающий коэффициент 2. Он применяется до сдачи построенного жилищного объекта в эксплуатацию, а затем излишне уплаченные суммы земельного налога (поскольку по факту получения прав собственности на объект недвижимости до истечения 3-летнего срока должен начать применяться коэффициент 1) возвращаются налогоплательщику.

Подробности см. в материале «Коэффициент земельного налога в 2017 году».

Если земельный участок перешел в собственность налогоплательщика до 15-го числа, то для расчета налога этот неполный месяц учитывается как полный. А если после 15-го числа — то налог начинает начисляться со следующего месяца. Аналогичные правила действуют при выбытии участка из собственности: если это событие произошло до 15-го числа месяца, то данный месяц при расчете налога не учитывается, а если после 15-го — месяц в расчете участвует.

Итоги

Порядок и сроки уплаты налога на землю устанавливаются местными законодателями. При этом местные законы не могут противоречить Налоговому кодексу. Организации рассчитывают величину налога самостоятельно. Уплата налога осуществляется ими ежеквартально и по итогам года, но не ранее 1 февраля года, идущего за отчетным, если иные сроки не установлены на уровне региона.

Физлица и ИП получают налоговое уведомление от ФНС и уплачивают налог по итогам года не позднее 1 декабря года, следующего за отчетным.

nalog-nalog.ru

Куда платить земельный налог 2018

Налог на землю – пошлина, устанавливаемая на доходы с земли владельца. Налогом облагаются физические лица или компании, в имении которых находятся участки земли на правах собственности, бессрочного пользования или же пожизненного наследственного владения.

Физические лица, наравне с субъектами хозяйствования, должны перечислять в казну государства сумму земельного налога.

Данный налог работает, в основном, на местном уровне, поэтому именно местные власти и определяют или изменяют такие вещи, как:

Если вы владеете землей, но все еще не знаете, куда платить земельный налог, то стоит понимать, что доходы с налога перечисляются в казну муниципальных организаций. Следовательно, выплачивать их надо в казну того муниципалитета, на чьей территории размещен ваш участок.

Если границы вашего земельного участка располагаются в зоне действия нескольких муниципалитетов – необходимо будет перечислить средства для оплаты налога в казну сразу всех муниципалитетов. При этом в казну каждого из них стоит выплатить сумму, равную рыночной стоимости части участка, расположенной на территории каждой местной власти по отдельности.

Платить налог в каждый отдельный муниципалитет следует согласно установленным им сроком.

Налоговые обязательства

Начисление налога и, следовательно, обязательства по его уплате ложатся на юридическое лицо после получения во владение или бессрочное пользование земельного участка. Также налог придётся выплачивать, если земля – имущество, полученное в наследство.

Выплата налога не обязательна, если участок оформлен в аренду или для безвозмездного срочного пользования. При таком раскладе платить должен владелец земли.

Законодательная база

30 сентября 2018 года был принят Федеральный закон № 286, который внёс поправки, связанные с налогообложением земельных участков в НКРФ. Согласно нему, с начала 2018 года, кадастровая стоимость земли стала главным показателем при расчете налога.

Этот же закон затронул и порядок получения права на налоговые льготы. Теперь, совсем необязательно сдавать документы, подтверждающие ваше право на получение определенной льготы. Вместо этого можно просто указать реквизиты данных документов

Пункт 3 статьи 397 НК РФ определяет оплату обычных и авансовых платежей, согласно местонахождению участка земли.

У кого возникает право на льготы?

Законом РФ предусмотрен краткий список обстоятельств, которые позволяют уменьшить налоговую нагрузку на предпринимателя, если последний оформил льготы. Существует также ряд обстоятельств, при которых земельный участок полностью освобождается от налогообложения.

Среди организаций и предприятий, освобожденных от земельного налога, стоит выделить:

- общественные организации инвалидов, в которых количество сотрудников-инвалидов превышает 80% от всего количества персонала, подобная организация должна вести предпринимательскую деятельность по утверждённому уставу;

- предприятия народной промышленности, пользующиеся земельными ресурсами для производства товаров;

- уголовно-исправительные учреждения, к примеру – СИЗО и исправительные колонии;

- компании, основанные инвалидами, производство на таких организациях ведется работниками-инвалидами, количество которых превышает 25% от всех сотрудников.

Налоговые льготы устанавливает не только федеральная власть, но и отдельно местная власть. Из этого следует, что в каждой области налоговые льготы могут быть отличными от общепринятых.

Размер

Начиная с 2018 года, налоговые службы рассчитывают сумму земельного налога, основываясь на новых исчислениях, созданных на базе кадастровой стоимости земельного участка.

Данное правило касается лишь тех земельных участков, у которых на протяжении года поменялась категория либо вид разрешения на использование.

Налоговая ставка

Величину налога по новым правилам инспекция определяет согласно КВ (коэффициент владения).

Данный коэффициент представляет собой следующую пропорцию:

КВ = Количество месяцев с момента внесения данных о кадастровой стоимости земельного участка в единый государственный реестр недвижимости / Количество полных календарных месяцев налогового периода

Куда платить земельный налог?

Перед тем, как впервые оплачивать земельный налог, следует обратиться в региональное представительство налоговой службы для проведения консультации согласно вашей ситуации.

Таким образом, будет сведена к минимуму возможность споров, связанных с использованием неверных способов и формул для расчета налоговой ставки.

Также, региональные представители ФНС предоставляют желающим информацию о платежных реквизитах по земельному налогу.

Физическим лицам

Физические лица должны уплатить налог до 1 декабря. Причем платить можно не только традиционным способом – через банк или терминал. Оплата возможна и при помощи сервисов банков, которые заключили партнерское соглашение с налоговой службой РФ.

Также, можно произвести оплату при помощи онлайн-сервиса на сайте ФНС — «Заплати налоги». Там, для формирования платежки вам нужно будет указать ваши ФИО, текущий адрес и ИНН, выбрать категорию «земельный налог», адрес участка и сумму налога.

Юридическим лицам

Если с физическими лицами все достаточно просто и понятно, то возникает резонный вопрос – куда платить земельный налог юридическим лицам? Юридическим лицам можно платить налог лишь в том отделении налоговой инспекции ФНС, в чьей подведомственности пребывает земельный участок.

Когда вносить оплату?

Юридические лица обязаны собственноручно рассчитывать налог под конец каждого календарного года. Потом они должны выплатить сумму налога на землю в сроки, определенные местной властью. Стоит знать, что данный срок не должен быть установлен раньше 1 февраля.

Региональные власти также могут устанавливать периодичность авансовой оплаты земельной пошлины, наравне с полной отменой авансовых платежей.

Физические лица и частные предприниматели могут не ломать голову над самостоятельным подсчитыванием налога, а также – заполнением и сдачей соответствующей налоговой декларации.

Уплата налога следует за получением уведомления от налоговой инспекции. Такое извещение рассылается инспекцией за 30 будних дней до наступления срока оплаты. Крайним сроком для уплаты земельного налога физическими лицами в 2018 году является 1 декабря.

Физические лица не могут оплачивать налог авансовым платежом, а власти не имеют законного права на установку такой оплаты.

Ответственность за неуплату

Если платеж (как обычный, так и авансовый) за земельный налог был произведен позже срока оплаты, а то и не был произведен вообще, налоговая служба может начать начисление пени.

Пеня начисляется за каждый день после просрочки оплаты по налогу, включая даже выходные или праздники.

Пеню не насчитывают по двум причинам возникновения недоимки средств:

- по решению налоговой инспекции об аресте имущества организации;

- по решению суда об остановке произведения операций со счетов организации или наложении ареста на деньги или имущество компании.

На видео об оплате земельного налога

realtyurist.ru

Земельный налог — nalog-nalog.ru

Кто платит налог на землю

Льготы по земельному налогу

Как рассчитать земельный налог в 2018-2019 годах

Как Земельный кодекс связан с земельным налогом

О чем глава 31 «Земельный налог» Налогового кодекса

В какой бюджет поступает земельный налог с организаций

Кто платит налог на землю

По ст. 388 НК РФ субъектами земельного налога являются:

- физлица и юрлица, обладающие земельными участками (признаваемыми объектами налогообложения по ст. 389 НК РФ) на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения;

- управляющие компании (в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд).

Однако существуют виды прав на землю, которые дают возможность земельный налог не уплачивать. Вы найдете их перечень в данном материале.

Отметим, что с начала 2015 года земельный налог перестал «задваиваться», как это было раньше (из-за его параллельной оплаты и старым, и новым собственниками за календарный месяц передачи прав). Это стало возможным благодаря правкам, внесенным в ст. 396 НК РФ, в которой появилось ограничение по оплате налога в зависимости от даты перехода собственности. Так, при реализации объекта до 15 числа новый пользователь земельный налог подсчитывает с месяца появления прав, старый же перечисляет земельный налог без переходного месяца. Если права сменились после 15 числа, то покупатель земельный налог уже платить не должен, а продавец этот месяц включает в свой расчет.

Льготы по земельному налогу

В ст. 395 НК РФ прописаны льготы для следующих юр- и физлиц по земельному налогу:

- для уголовно-исполнительных органов по землям, задействованным в выполнении ими их функций;

- для компаний, имеющих в штате инвалидов от 80% общей численности, по землям, участвующим в непредпринимательской сфере;

- для прочих лиц (их исчерпывающий список перечислен здесь).

Помимо этих льгот по земельному налогу НК РФ также выделяет земельные участки, по которым не нужно считать налог:

Как рассчитать земельный налог в 2018-2019 годах

Земельный налог в 2016-2017 годах (а также в 2018 году) компания определяет либо в целом за год, либо поквартально (при наличии в регионе отчетного периода). Порядок расчета земельного налога регламентирован ст. 396 НК РФ, сумма налога находится перемножением налоговой базы и ставки земельного налога.

Расчет земельного налога зачастую требует учесть корректировку на коэффициенты, которые возникают по землям:

- для строительства;

- находящимся в пользовании менее года;

- льготным.

Варианты расчета земельного налога с применением коэффициентов смотрите в публикации.

С примером расчета земельного налога предлагаем вам ознакомиться в этом материале.

Что касается предпринимателей, то они не занимаются самостоятельным подсчетом налога и оформлением декларации по нему: земельный налог они платят по уведомлению налоговиков. Т. е. в отношении этого платежа ИП приравниваются к физлицам как субъектам земельного налога (подробности – здесь).

Как Земельный кодекс связан с земельным налогом

Земельный налог регулируется НК РФ и законами РФ. Сами же правоотношения, возникающие одновременно с появлением и утратой прав на землю, сопровождаются нормами Земельного кодекса (далее – ЗК РФ). Кроме того, ЗК РФ указывает на основной элемент налогообложения по земельному налогу – налоговую базу, которая выражена в кадастровой стоимости (ст. 65 ЗК РФ).

Как учитывать при расчете земельного налога изменение кадастровой стоимости из-за перевода земель из одной категории в другую или изменения вида разрешенного использования, узнайте здесь.

О чем глава 31 «Земельный налог» Налогового кодекса

Правила в отношении расчета и уплаты налога отражает гл. 31 «Земельный налог», в которой НК РФ прописывает следующие составляющие земельного налога:

- объект;

- ставку;

- налоговую базу;

- налоговый период;

- налоговые льготы;

- порядок исчисления и уплаты земельного налога.

Однако поскольку земельный налог относится к местным налогам, он также регулируется и актами местных органов. В частности, они определяют, какая в конкретном населенном пункте действует ставка земельного налога, т. к. НК РФ устанавливает только границы этих ставок.

Подробнее о ставках земельного налога читайте в этой публикации.

НК РФ для юридических лиц определяет срок представления декларации по земельному налогу до 1 февраля года, следующего за налоговым периодом. Местный законодатель конкретизирует точную дату подачи отчета. Правильно заполнить отчет поможет наша статья «Подаем налоговую декларацию по земельному налогу (бланк)».

О действующей декларации по земельному налогу и планах по ее изменению узнайте по ссылке.

С нюансами расчета земельного налога вас познакомит наш материал.

Сдать декларацию в ИФНС можно как на бумаге, так и по ТКС или через сайт ФНС. Актуальные рекомендации по отправке отчета вы найдете в статьях:

Местные законы могут также предусматривать наличие промежуточных периодов по налогу, определять сроки оплат, а также льготы (подробности – здесь).

ВАЖНО! Срок, выделенный для оплаты земельного налога физлицами, поменялся. Обновленные даты вы найдете в статье.

В какой бюджет поступает земельный налог с организаций

Земельный налог нужно платить по месту расположения земельного участка. Поэтому очень значимым реквизитом является ОКТМО – код, в соответствии с которым можно определить территориальную принадлежность земли. О прочих важных реквизитах, которые характеризуют земельный налог, читайте в этом материале.

Задача по оплате земельного налога возложена не только на юридических лиц, но и физлиц, а это значит, что понимать механизм исчисления налога необходимо всем землевладельцам. Разобраться во всех налоговых тонкостях вам поможет наша рубрика «Земельный налог».

nalog-nalog.ru

Кто платит земельный налог?

С каждым годом население Российской Федерации становится все более грамотным в вопросах налогообложения, что связано, как с желанием применять различные льготы, доступные только по заявлению налогоплательщика, так и с необходимостью оценки своих налоговых обязательств при планировании бюджета. Земельный налог относится к местным налогам и отчасти регулируется местным законодательством, при этом на федеральном уровне установлено, что плательщиками земельного налога являются собственники земельных участков.

Кто должен платить земельный налог

Плательщиками земельного налога являются лица, которым принадлежат земельные участки. При этом к таким лицам относятся, как физические лица, так и организации. Для того чтобы определить, кто платит земельный налог и в каком размере, необходимо понять, признается ли земельный участок объектом налогообложения, и не предусмотрены ли законодательством о налогах и сборах налоговые льготы.

Отнесение законодательством о налогах и сборах тех или иных лиц к понятию «физическое лицо» не обусловлено определением гражданства. Для отдельных налогов могут существовать различия в налоговых ставках, но факт признания лица налогоплательщиком остается неизменным. Таким образом, нет разницы между гражданами Российской Федерации и иностранцами. Таким образом, если иностранное лицо владеет земельным участком, находящимся на территории Российской Федерации, то оно обязано платить российский земельный налог.

При этом подлежат обложению только те земли, которые расположены в Российской Федерации. Участки за пределами Российской Федерации не облагаются российским земельным налогом. Так, если гражданин Российской Федерации приобретает земельный участок, расположенный на территории иностранного государства, то в Российской Федерации такой земельный участок не будет признаваться объектом обложения земельным налогом и, соответственно, в отношении него не требуется уплачивать налог.

С каких земельных участков нужно платить налог

Прежде всего, плательщики земельного налога должны определить на территории какого муниципального образования расположены их земельные участки. Земельный налог должен уплачиваться только если он был введен в действие на территории муниципального образования, в котором находится участок. К примеру, если участок расположен в городе Мценске, то необходимо использовать нормативные акты Мценского городского Совета народных депутатов.

Плательщиками земельного налога признаются только лица, которые владеют участком следующим образом:

— на праве собственности;

— на праве постоянного (бессрочного) пользования;

— на праве пожизненного наследуемого владения.

Учитывая, что в Едином государственном реестре прав на недвижимое имущество и сделок с ним отражается полная информация о правах собственности, налогоплательщиками земельного налога признаются только лица, указанные в таком реестре. При этом возникновение и прекращение обязанности по уплате налога обусловлено внесением соответствующих записей в реестр.

Если земельный участок находится у организации или физического лица на праве безвозмездного пользования или по договору аренды, то платить земельный налог не нужно, поскольку такая обязанность полностью лежит на владельце земли.

Пунктом 2 статьи 389 НК РФ некоторые земельные участки исключены из объектов обложения. Например, если квартира, собственником которой Вы являетесь, находится в многоквартирном доме, Вам также принадлежит часть земельного участка, на котором такой дом расположен. До 2015 года возникало много споров в отношении таких земельных участков, поэтому было принято решение освободить их от налогообложения. Указанная льгота не может применяться, если одному лицу принадлежат все квартиры в многоквартирном доме, что подтверждается мнением Минфина России.

Какими налоговыми льготами можно воспользоваться

Законодательством о налогах и сборах предусмотрены различные послабления по уплате земельного налога:

— освобождение от уплаты отдельных категорий налогоплательщиков;

— исключение отдельных видов земельных участков из облагаемых налогом;

— снижение налоговой базы по налогу;

— применение понижающих коэффициентов при расчете земельного налога отдельными категориями плательщиков.

Муниципальные образования вправе определять налоговые ставки и налоговые льготы для плательщиков, поэтому чтобы понять, кто не платит земельный налог в России, одних норм НК РФ недостаточно, и необходимо обращаться к нормативным правовым актам муниципальных образований.

Статья 395 НК РФ содержит перечень лиц и организаций, освобождаемых от обложения земельным налогом.

Представительные органы муниципальных образований устанавливают дополнительные налоговые льготы по своему усмотрению. В настоящее время тенденция такова, что муниципальные образования охотнее устанавливают льготы исходя из того, кто является налогоплательщиком, а не из того, какой объект подлежит обложению. Прежде всего, это связано с необходимостью поддержать социально незащищенные слои населения: пенсионеров, инвалидов и малоимущих граждан. При этом могут быть установлены льготы и для других налогоплательщиков.

Платят ли земельный налог жители Крыма

Земельный налог введен на территории муниципальных образований Республики Крым и в городе Севастополе в 2014 году, поэтому жители этого региона уплачивают налог на землю в том же порядке, что и владельцы земли по всей России.

При этом порядок исчисления земельного налога в рассматриваемых субъектах Российской Федерации временно отличается. Работа по проведению кадастровой оценки земли в России начата уже давно, в то время как Крым и Севастополь вошли в состав Российской Федерации только в начале 2014 года. Учитывая, что процесс проведения кадастровой оценки занимает большое количество времени, НК РФ предусматривает, что до окончания проведения кадастровой оценки земельных участков в рассматриваемых субъектах Российской Федерации, земельный налог будет рассчитываться исходя из, так называемой, нормативной цены земли, устанавливаемой ежегодно.

glavkniga.ru

Земельный налог

Перейти к следующей статье

Совокупность налогов и сборов, порядок их установления, взимания и отмены, а также полномочия и ответственность субъектов налоговых отношений ─ все это составляющие налоговой системы Российской Федерации.

Налоги ─ главная форма мобилизации денежных средств в государственные и муниципальные фонды. На налоговые поступления приходится от 70 до 90% всех доходов федерального бюджета России и примерно половина доходов региональных и местных бюджетов.

Налоги и сборы

Налоги и сборы ─ не одно и то же. Их отличают неодинаковый подход к установлению, различная регулярность и отличные последствия неуплаты.

Налог ─ это обязательный, безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор ─ тоже обязательный, но не платеж, а взнос. Его уплата является одним из условий совершения в отношении плательщика сбора юридически значимых действий со стороны государственных органов, органов местного самоуправления, иных уполномоченных органов и должностных лиц.

Виды налогов; налоги федеральные, региональные и местные

Налоги бывают различными: прямыми и косвенными; в зависимости от характера использования ─ общего значения и целевыми; разовыми и регулярными.

Налоги и сборы могут быть федеральными, региональными и местными. К федеральным налогам и сборам в частности относятся: налог на добавленную стоимость, налог на доходы физических лиц, налог на прибыль организаций. К региональным налогам и сборам ─ транспортный налог, налог на имущество организаций и даже …налог на игорный бизнес. Земельный налог и налог на имущество физических лиц относятся к местным налогам.

Налоги в истории

Налоги ─ неизменный спутник цивилизации. Их история теряется в глубокой древности. Как только начали формироваться первые государства, появились налоги. Налоги платили ремесленники, торговцы и крестьяне. Налоги существовали в Древнем Египте, Древней Греции, Древнем Риме. Именно из налоговой системы Древнего Рима до наших дней дошли такие понятия как ценз, акциз, фискал, разделение налогов на прямые и косвенные.

Среди десятков других налогов в Римской империи существовал земельный налог. Земля была главным источником богатства и основным объектом налогообложения во время распада феодальной системы в средние века.

Сначала размер земельного налога зависел от площади сельскохозяйственных земель. Затем его определяли в зависимости от величины годового дохода, который землевладелец мог получить от использования своей земли.

Сегодня главным источником государственных доходов стали налоги на доходы физических лиц и организаций. Но роль недвижимости вообще и земли в частности остается заметной. Земельный налог занимает важное место в налоговой системе Российской Федерации, несмотря на сравнительно невысокую долю в общем объеме поступлений.

Федеральная налоговая служба

Федеральная налоговая служба (ФНС России) ─ федеральный орган исполнительной власти. ФНС России находится в ведении Министерства финансов РФ и осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах. В круг ее обязанностей, кроме того, входят контроль и надзор за правильностью исчисления, полнотой и своевременностью внесения налогов и сборов в соответствующие бюджеты, а также выполнение функций агента валютного контроля в пределах компетенции налоговых органов.

Налоговый кодекс

Налоговый кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ, принятый ГД ФС РФ 16.07.2008, содержит исчерпывающую информацию о налогах и сборах. В нем определены такие понятия как налогоплательщик, объект налогообложения, налоговая база и порядок ее определения, налоговый период, налоговая ставка, налоговые льготы, налоговая декларация (декларация по земельному налогу).

Земельный налог устанавливается Налоговым кодексом РФ и принятыми в соответствии с ним нормативными правовыми актами муниципальных образований, а также городов федерального значения ─ Москвы и Санкт-Петербурга. Прерогатива местных властей ─ устанавливать для владельцев земельных участков порядок и сроки уплаты земельного налога, размеры налоговых ставок (в пределах, заданных Налоговым кодексом РФ), дополнительные налоговые льготы.

Объекты налогообложения

Объекты налогообложения, если говорить о земельном налоге, ─ это земельные участки, расположенные на территориях муниципальных образований или городов федерального значения ─ Москвы и Санкт-Петербурга. Земельные участки, изъятые из оборота или ограниченные в обороте, объектами налогообложения не являются.

Для земельных участков, находящихся в общей собственности, налоговая база рассчитывается при общей долевой собственности ─ пропорционально долям, а при общей совместной собственности ─ в равных долях.

Собственники помещений многоквартирного дома платят земельный налог за земельный участок, на котором расположен многоквартирный дом, пропорционально своим долям собственности. Если многоквартирный дом полностью принадлежит на праве собственности муниципальному образованию, земельный участок, на котором он находится, земельным налогом не обкладывается.

Налогоплательщики

Платить налог на земельный участок должны собственники земли в СНТ (садовые некоммерческие товарищества), ДНП (дачные некоммерческие партнерства), участков под индивидуальными строениями (жилыми домами и гаражами). Платят земельный налог и граждане, владеющие участками на правах постоянного (бессрочного) пользования или пожизненного наследуемого владения. А с юридических и физических лиц, использующих земельные участки на праве безвозмездного срочного пользования или по договору аренды, земельный налог не взимается.

Для физических лиц основанием для уплаты земельного налога является налоговое уведомление, направляемое налоговым органом. Оно содержит расчет налоговой базы, размер налога, подлежащего уплате, а также сроки уплаты. Налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока платежа.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра.

Размер налога

Новым для России принципом в налогообложении земель стало введение земельного налога, основанного на кадастровой стоимости земельных участков, о которой Вы узнаете из следующей статьи. Размер налога для земельного участка определяется на основании налоговой ставки и базы по налогу. Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Для участков, приобретенных в целях строительства, предусмотрены повышающие коэффициенты.

Сведения для определения налоговой базы предоставляют службы государственного земельного кадастра, регистрации прав на недвижимое имущество и сделок с ним, а также муниципальные образования.

Территориальные органы Федерального агентства кадастра объектов недвижимости бесплатно предоставляют сведения о кадастровой стоимости земельных участков по письменному заявлению владельца участка. С информацией о кадастровой стоимости земельных участков для целей налогообложения можно ознакомиться на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет.

Ставка земельного налога

Налоговые ставки устанавливаются представительными органами муниципальных образований (городов федерального подчинения Москвы и Санкт-Петербурга). Местные власти могут устанавливать дифференцированные налоговые ставки для различных категорий земель и (или) видов использования земельного участка.

Они могут различаться достаточно сильно. Например, в Санкт-Петербурге в отношении земельных участков, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, размер налоговой ставки составляет 0,042%. А в Москве аналогичный показатель ─ 0,025%.

Но в любой части России налоговая ставка не должна превышать 0,3% от кадастровой стоимости для земельных участков, занятых жилищным фондом и объектами инфраструктуры ЖКХ или предоставленных для жилищного строительства, а также земель сельскохозяйственного назначения или приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества, животноводства или дачного хозяйства. В отношении других земельных участков этот показатель не должен превышать полутора процентов.

Уплата земельного налога

Порядок и сроки уплаты земельного налога определяются органами местного самоуправления. Оплата земельного налога производится налогоплательщиками в бюджет по месту нахождения земельного участка. Уплатить земельный налог можно не только в отделениях банков, но и с помощью электронных сервисов банков-партнеров, заключивших соглашение с ФНС России.

Начиная с 2011 г. срок уплаты налога для физических лиц, не являющихся индивидуальными предпринимателями, не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом (налоговым периодом по земельному налогу является календарный год).

Срок уплаты налога для физических лиц ─ индивидуальных предпринимателей, не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом. Не позднее этого срока предприниматели представляют налоговые декларации в отношении земельных участков, используемых в предпринимательской деятельности. Величина налога, подлежащая уплате в бюджет, определяется, как разница между размером налога, исчисленным по истечении налогового периода и суммой уплаченных в течение налогового периода авансовых платежей. (Нормативными правовыми актами представительных органов муниципальных образований для индивидуальных предпринимателей могут быть предусмотрены авансовые платежи по земельному налогу).

Налоговая декларация по земельному налогу может иметь различную форму: как «бумажную» (с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или с использованием двумерного штрих-кода), так и электронную.

Для декларации, имеющей электронный вид, днем представления считается дата ее отправки.

Декларация на бумажном носителе может быть представлена налогоплательщиком в ИФНС лично или через своего представителя, а также направлена в виде почтового отправления с описью вложения.

Льготы по земельному налогу

Льготы по земельному налогу в виде уменьшения налоговой базы предоставляются широкому кругу лиц. В том числе тем, кто имеет правительственные награды: Героям Советского Союза и Героям Российской Федерации, полным кавалерам ордена Славы. Льготы распространяются на ветеранов и инвалидов Великой Отечественной войны и боевых действий, инвалидов с детства. Освобождаются от уплаты земельного налога товарищества собственников жилья, организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ, общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Не платят земельный налог физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов.

Дополнительные налоговые льготы могут устанавливаться нормативными правовыми актами представительных органов муниципальных образований и законами городов федерального значения Москвы и Санкт-Петербурга.

Так, в Санкт-Петербурге от земельного налога полностью освобождены Герои Советского Союза, Герои Российской Федерации, Герои социалистического труда, полные кавалеры орденов Славы и трудовой Славы. Не платят земельный налог граждане Российской Федерации, уволенные с военной службы по достижении предельного возраста или состоянию здоровья, и еще целый ряд категорий населения.

Для получения льготы необходимо представить подтверждающие документы в налоговый орган по месту нахождения земельного участка. Порядок и сроки представления таких документов устанавливаются нормативными правовыми актами представительных органов муниципальных образований и законами городов Москвы и Санкт-Петербурга.

Какое будущее ждет земельный налог? Существующие в настоящее время независимо друг от друга налоги на землю и на имущество физических лиц должен заменить единый налог на недвижимость. Этого события ждут уже давно. Оно неоднократно анонсировалось, но в силу разных причин переносилось на более поздние сроки. Эксперты предсказывают, что воплощение этих планов в жизнь приведет к увеличению налоговой нагрузки на граждан. А вот в какой степени, мнения специалистов расходятся.

16 мая 2014 г.

zakadom.ru