Как лучше досрочно гасить кредиты с постоянным платежом :: Мнение :: РБК

Мнение , 19 мая 2016, 14:350

Евгений Славнов

Аннуитетная система погашения кредитов, при которой размер ежемесячного платежа не меняется на протяжении всего периода кредитования, пришла к нам с Запада, в настоящий момент является самой распространенной и на российском рынке.

Аннуитетный платеж складывается из двух сумм: часть идет на уплату процентов за пользование кредитом, а другая — на погашение долга. При этом в начале кредитного периода платеж почти полностью расходуется именно на уплату процентов, а уменьшение суммы долга происходит очень медленно, по капле. Это соотношение постепенно смещается в сторону погашения долга: ваша задолженность уменьшается с каждым платежом, а вместе с ней — и проценты, которые вы должны банку.

При этом, как долго заемщик будет платить преимущественно проценты (а не погашать тело долга), однозначно сказать сложно: это зависит и от срока кредита, и от ставки. Тем не менее, если мы говорим о длинных кредитах (например, ипотека на 20–30 лет), то погашение тела долга в структуре ежемесячного платежа начинает преобладать только в последнюю четверть срока кредита.

Иными словами, если вы взяли кредит на 20 лет, то активно погашать долг вы начнете только в последние пять лет — до этого вы в основном будете платить проценты. И чем выше срок или ставка, тем дальше оттягивается этот момент — так, к примеру, в случае кредита на 30 лет под 30% годовых, активное погашение тела долга начнется только в последние 3 года.

Поэтому часто можно слышать мнение, что подобная система выгодна банкам: из-за того, что в первые платежи практически не происходит погашения самого долга, заемщик переплачивает в сравнении с дифференцированными платежами — когда проценты начисляются на остаток основного долга, который гасится равномерными порциями.

образец заявления для полного и неполного закрытия, как выгоднее гасить, когда лучше, влияет ли на кредитную историю

Распространенная ситуация — клиент банка оформил кредит и желает погасить его досрочно. Например, у него появились «лишние» деньги или увеличилась зарплата. Однако есть мнение, что при досрочном погашении портится кредитная история и в будущем заемщику деньги не дадут.

В статье рассмотрим, правда ли это и что будет, если досрочно погасить кредит.

Содержание статьи

Можно ли досрочно гасить кредит и как это сказывается на кредитной истории

Можно ли досрочно погасить потребительский кредит? Да, можно — это законное право каждого заемщика. Клиент не менее чем за 30 дней уведомляет кредитора о своем намерении и выплачивает деньги. Банк не имеет права отказать — это нарушение закона. Также кредитор не вправе менять процентную ставку, указанную в договоре, или вводить новые штрафы и комиссии.

Досрочное погашение никак не влияет на кредитную историю должника. В истории не указывается информация о том, что займ погашен досрочно. А вот отношения с кредитором могут быть испорчены — банк решит, что кредитовать именно этого заемщика невыгодно, поскольку не получил от него ту сумму (основной долг+проценты), на которую рассчитывал. По этой причине есть вероятность, что в дальнейшем кредитор в оформлении других займов откажет.

Виды досрочного погашения кредитов

Различают полное и частичное досрочное погашение. Полное — это погашение всего остатка долга по займу на текущий момент. После этого клиент ничего не должен банку. Частичное — погашение части остатка по кредиту, как правило, превышающей размер ежемесячного платежа. В результате уменьшается сумма следующего платежа или срок кредита.

Внимание! При частичном возврате денег рекомендуется обратиться непосредственно в банк. Сотрудник кредитора сделает перерасчет и выдаст заемщику измененный правильный график платежей.

Что гасится при частичном досрочном погашении

При частичном досрочном погашении кредита заемщики уменьшают срок займа и переплату в виде процентной части. Это удобно — у должника появляется возможность «отдохнуть» от кредита и привести семейный бюджет в порядок.

Перед процедурой рекомендуется рассчитать новый график платежей на онлайн-калькуляторе на сайте банка или обратиться лично к менеджеру кредитора.

Важно! Как гасить основной кредит, а не проценты? Сделать это получится, если выбрать полное досрочное погашение. В этой ситуации должник полностью освобождается от обязательств перед банком.

Как выгоднее гасить кредит для заемщика

Как лучше гасить кредит досрочно? Досрочные выплаты приводят либо к уменьшению срока выплат, либо уменьшению платежа.

Первый способ выгоден для минимизации переплаты по кредиту, так как выплатить придется меньше, но при этом ежемесячная долговая нагрузка остается неизменной — регулярного платежа при этом не пересчитывается.

Уменьшение платежа сокращает сумму долга перед банком, однако срок выплаты остается прежним — кредитор просто составляет новый график платежей. Также учитывают тот факт, что процентные выплаты по кредиту уменьшаются минимально. Оба варианта полезны только в том случае, если должник имеет возможность регулярно вносить досрочные погашения и на них нет ограничений по договору.

Внимание! Перед принятием решения рекомендуется узнать, какой вариант погашения предлагает банк. Возможно, только один из двух.

Когда лучше досрочно гасить кредит

Рекомендуется вносить платежи сразу, как только для этого появляются средства. Чем раньше заемщик это сделает, тем меньше заплатит банку в дальнейшем. Погашать раньше всегда выгоднее с точки зрения математических расчетов.

Если с помощью досрочного погашения уменьшить ежемесячный платеж, и при этом платить так, как будто сумма не уменьшилась, вы рассчитаетесь с банком раньше. Также этот способ удобен тем, что если у заемщика произойдут непредвиденные обстоятельства и у него не получится вовремя внести средства, он сможет отдать кредитору меньшую сумму. При этом не будет штрафов и пенни.

Однако копить и потом гасить большой суммой — неправильно. Экономия при таком способе будет сомнительной.

Плюсы и минусы

Преимущество — возможность вернуть деньги и снизить долговую нагрузку заемщика. Процедура проста и занимает немного времени, кредитор не имеет права отказать в ней.

Однако банки не всегда рады такому исходу — они теряют прибыль в виде начисляемых процентов. Кредитор может занести заемщика в «черный список» и отказать в следующем кредите. Но при этом в БКИ процедура не отразится никак — для других учреждений вы будете вполне лояльным и добросовестным клиентом.

Как происходит досрочное погашение

Перед походом в банк заемщик изучает условия — они прописаны в кредитном договоре. Не менее чем за 30 дней уведомляет банк заявлением, где указывает номер договора, сумму погашения и дату. Заявление составляется в двух экземплярах, регистрируются сотрудником банка. Одно остается у кредитора, второе — на руках у заемщика.

Заемщик вносит указанную сумму в офисе или через интернет-банк. В случае полного погашения обязательно берет справку (выписку) о том, что долг погашен и у банка нет к должнику никаких требований. Желательно также спустя некоторое время проверить информацию в БКИ. Бывает, у заемщика остается незначительный долг, о котором он не знает. На этот невыплаченный остаток будут начисляться пени и проценты.

Это интересно:

Как правильно составить заявление на реструктуризацию кредита.

Можно ли вернуть страховку по кредиту и как это правильно сделать.

Заключение

Когда лучше погашать кредит досрочно? Всегда, когда на это есть деньги и возможности — особенно если речь идет о полном погашении долга. Заемщик отправляет кредитору уведомление и вносит сумму по кредиту. Заявление составляет в произвольной форме, образец можно попросить у сотрудника банка.

Различают частичное или полное погашение. Каждое имеет свои плюсы и минусы, однако цель обоих — снизить долговую нагрузку должника. Кредитная история не испортится, однако конкретный банк в будущем может отказать в новом займе.

Банковская хитрость. Чем сейчас опасно досрочное погашение кредита

Россияне активно брали кредиты в марте, но уже в апреле стало понятно, что пандемия коронавируса затягивается. Ситуация на рынке труда тоже непростая. В результате многие заёмщики решили, что нужно гасить кредит досрочно. Только это не всегда выгодно, а может быть, и опасно. Лайф выяснил, с какими проблемами могут столкнуться заёмщики при досрочном погашении кредита.

Многие заёмщики думают, что досрочно выплатить кредит — самый лучший вариант действий в кризис. Это действительно правильное решение. Но только в том случае, если заёмщик собирался погасить кредит в ближайшее время и на это есть деньги. Причём не последние.

Фото © ТАСС / Валерий Матыцин

— В то же время, когда курс доллара растёт, есть и риск увеличения инфляции. В таком случае выгоднее выплачивать кредит в обычном режиме, — считает руководитель аналитического департамента AMarkets Артем Деев. — Дело в том, что инфляция просто «съедает» ставку по кредиту. В любом случае торопиться с досрочным погашением займа не стоит, пока не создана подушка безопасности.

Иначе, вернув долг банку досрочно и не имея запаса денег, очень легко можно опять пойти за новым кредитом. И не исключено, что под более высокий процент.

Ещё один риск, с которым могут столкнуться заёмщики, быстро погасившие кредит, — это испорченная кредитная история. Вопреки распространённому мнению, банки вовсе не рады, если клиент возвращает им заём досрочно. Особенно если это происходит сразу же или через несколько месяцев после выдачи денег.

— Кредитование — это не благотворительность, а бизнес, — поясняет эксперт по фондовому рынку компании «БКС Брокер» Михаил Зельцер. — Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

Фото © ТАСС / РБК / Екатерина Кузьмина

По словам Михаила Зельцера, продолжительность кредита и размер платежей влияют на кредитный рейтинг, по которому оценивается надёжность заёмщика. Больше всего банкам не нравится, если клиент делал досрочное погашение неоднократно. В этом случае его могут счесть непостоянным заёмщиком. В следующий раз в кредите могут отказать.

Также кредитную историю можно испортить, если допустить просрочку. В нынешней ситуации у многих заёмщиков такой риск возрастает. Как отмечает эксперт «Академии управления финансами и инвестициями» Алексей Кричевский, сейчас хорошей стратегией может стать частично досрочное погашение. Но и в этом случае не стоит пытаться платить больше ежемесячно, даже если с деньгами не очень хорошо. Иначе в будущем можно допустить просрочку по платежу. Это тоже негативно скажется на кредитной истории.

Если же до окончания срока кредита осталось немного, то торопиться обычно не имеет смысла. Все основные проценты банку уже выплачены, как и расходы на страховку. В этом случае бывает выгоднее положить свободные деньги на депозит. Доход может быть больше, чем переплата по процентам.

— Сейчас, когда у многих есть риск снижения доходов, хорошо бы иметь запас денег в размере три-шесть среднемесячных расходов, включая платежи по кредитам, — рекомендует главный аналитик «Телетрейд» Марк Гойхман. — По такому же принципу стоит выбирать график платежей после частичного досрочного погашения. Если уменьшить срок кредитования, но оставить сумму ежемесячного взноса, то в целом вы заплатите меньше процентов. Однако если есть необходимость снизить именно ежемесячный платёж, экономить «здесь и сейчас», то лучше сохранить период кредита.

Многие банки сейчас предлагают рефинансировать кредиты путём их досрочного полного погашения из нового кредита с более низким процентом. Здесь нужно скрупулёзно подсчитать, а есть ли экономия и насколько она существенна. Как поясняет Марк Гойхман, банк может предложить ставку на 0,2–0,3 процентных пункта меньше, но при этом у него будут дополнительные комиссии или более дорогая страховка. В результате банк переманивает себе клиента низким процентом, но заёмщик переплачивает ему за обслуживание кредита.

Когда выгодно досрочное погашение кредита: советы специалиста банка

Оформляя кредит, заемщик чаще ориентируется на быструю выплату долга в короткие сроки, однако в целях предосторожности выбирает больший срок погашения. При негативном стечении обстоятельств заниженный платеж выплачивать легче, а при благоприятном раскладе ничто не мешает закрыть долг досрочно. Каждый месяц пользования банковскими средствами влечет процентную выплату банку, и в интересах банка сохранить запланированную прибыль в прежнем объеме. У заемщика прямо противоположный интерес: вернуть деньги как можно скорее, сократив объемы переплаченных средств до минимума.

Досрочное погашение — особая процедура, предусмотренная банковским договором, требующая не меньшего внимания, чем при выдаче кредитных средств. Чтобы досрочная оплата состоялась, потребуется детальное изучение условий и точное соблюдение предложенного банком алгоритма.

Досрочное погашение по действующему законодательству

Тот, кто оформлял кредиты до 2011 года, хорошо знает, как сложно было добиться согласования досрочной выплаты. Банк не заинтересован в быстром возврате, поскольку теряет проценты, которые уже рассчитаны в графике платежей и запланированы в прибыли будущих периодов. При подборе программы кредитования отдельным пунктом обсуждались условия внесения сумм вне графика: размеры комиссий, допустимые суммы и сроки.

С принятием закона № 284 у заемщиков отпала потребность в изучении условий раннего закрытия долга, поскольку правила были зафиксированы на уровне федерального законодательства. Согласно действующим положениям клиент, который намерен снизить сумму основного долга за счет выплат сверх положенного, может сделать это в любой момент, не опасаясь начисления штрафов и неустойки.

Особенности досрочного погашения

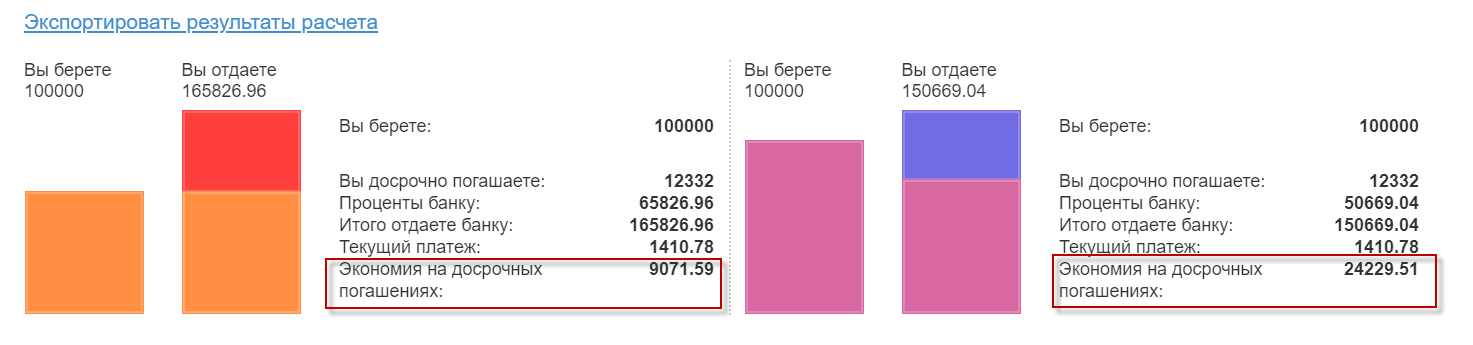

Калькулятор сравнения⚖️ кредитов

Уникальный калькулятор сравнения кредитов помогает сравнить 2 кредита.

Возможно сравнение

- По переплате

- По выгодности досрочных погашений

Сравнение происходит по общей переплате(сколько вы вернете банку) или же по выгодности досрочных погашений(если они были). Первым при сравнении идет график и диаграмма для самого выгодного варианта - по которому переплата меньше.

Пример 1. Какой тип досрочного погашения выгоднее

Очень часто можно встретить вопрос — какой тип досрочного погашения выгоднее — с уменьшением срока или с уменьшением ежемесячного платежа. Ответ на этот вопрос может дать наш калькулятор.Алгоритм действий

- Слева и справа задаем одинаковые условия кредитования и выставляем блоке дополнительно нужные флаги расчета

- Слева добавляем досрочное погашение с типом «Уменьшение суммы». Вводим сумму и дату досрочного погашения и нажимаем «Добавить»

- Справа аналогично вводим ту же сумму и дату, что на шаге 2, но тип ставим «Уменьшение срока» кредита и жмем добавить.

- Нажимаем кнопку сравнить. Смотрим на показатель Экономия при досрочных погашениях. Чем он больше — тем лучше.

- Делаем вывод — досрочное погашение выгодно с тем типом, где показатель экономия больше

Формула расчета следующая:

Выгода = Процент до досрочного погашения — Проценты после досрочного погашения

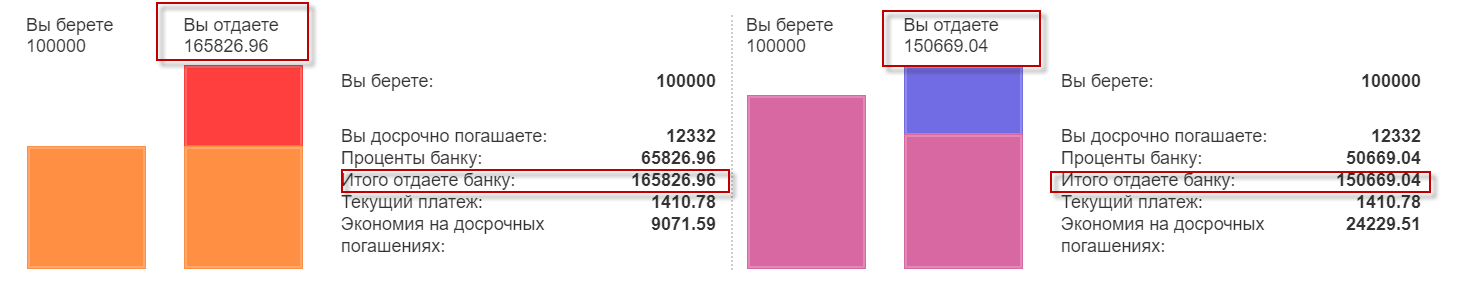

Пример 2. Какой кредит выгоднее — со страховкой или без

Иногда бывают ситуации, когда банк предлагает кредит со страховкой и сниженной ставке. При этом сумма кредита выше. Другое предложение банка — кредит без страховки, но с повышенной ставкой. Тогда сумма кредита меньше.

Вопрос — какой вариант кредитования выгоднее. Чтобы это понять, нужно сделать следующее:

- Слева вводим кредит со страховкой, указываем в поле сумма кредита = Сумма кредита + страховка, т.е. та сумма что в договоре, указываем ставку и срок по договору.

- Справа указываем сумму кредита без страховки и повышенную ставку.

- Жмем Сравнить.

- Анализируем параметр «Итого вы отдаете банку»

Данный параметр показывает, какую сумму вы вернете в конце срока. Чем она меньше, тем лучше. - Делаем вывод по данному параметру, что кредит лучше взять с условиями, где параметр «Отдаете банку» меньше всего.

Более подробно, что и как делать можно увидеть в видео.

Если вы хотите сравнить предложение различных банков по кредитам, рекомендуем воспользоваться специальным калькулятором.См. также: Калькулятор сравнения кредитов.

В нем уже забиты варианты кредитования ведущих банков. Можно сравнить переплату и выбрать вариант с минимальной переплатой.

Полезное по теме

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

Досрочное погашение

Почему стоит досрочно гасить? Если вы задумывались о уменьшении переплаты по вашему кредиту в банке Санкт-Петербург, то должны знать, что одним из способов это сделать является досрочное погашение. Есть 3 значимых причины, почему это нужно делать:

Почему стоит гасить кредит досрочно? Заемщики Сургутнефтегазбанка имеют право погашать свои кредиты досрочно. Досрочное погашение кредита в Сургутнефтегазбанке дает заемщику возможность сэкономить на процентах, снизить свою долговую нагрузку и повысить платежеспособность.Почему нужно досрочно погашать? Есть 3 главных причины, почему нужно гасить кредит досрочно:

👍3 причины, почему стоит гасить досрочно Локо-Банк специализируется на автокредитах. Заемщик может взять новый или подержанный автомобиль в кредит. Досрочное погашение такого кредита заемщику выгодно в плане:

Почему важно досрочно погашать кредит в Ситибанке? Согласно общим условиям предоставления кредита в Ситибанке можно погашать свой кредит полностью или досрочно в любой рабочий день. Для заемщика важно выплатить долг с минимальными затратами. Есть 3 главных причины для проведения досрочки:

Почему обязательно нужно досрочно гасить кредит? Плюс Банк специализируется на автокредитах. Автокредит подразумевает выдачу целевого кредита на покупку автомобиля. Вместе с кредитом клиент обязан оплачивать множество различных страховых услуг, включая КАСКО.

Какие типы досрочного погашения есть? Кредиты для многих людей стали единственным источником пополнения семейного бюджета. Но выплаты по ним серьезно влияют на финансового благополучие. Именно поэтому заемщики стараются как можно быстрее сбросить с себя долговое бремя и используют для этого … Читать далее →

Зачем нужно гасить досрочно? Частичное погашение кредита в РН банке уменьшает размер основного долга. Снижается сумма ежемесячного платежа и размер начисляемых процентов. При этом срок действия кредитного договора остается прежним. Заемщик получит существенную экономию из-за снижения переплаты банку.

Информация о тесте Данный тест разработан экспертом по досрочному погашению нашего проекта — Тачковым Дмитрием в 2020 году. В тест включены вопросы, касающиеся правильности проведения досрочного погашения. Для ответа на вопрос просто выберите правильный вариант и нажмите далее. Каждый правильный … Читать далее →

Что дает досрочное погашение в Сетелем банке? При частичном досрочном погашении автокредита в Сетелем банке размер ежемесячного платежа уменьшится. Заемщик сможет более комфортно исполнять свои обязательства по возврату долга, так как график платежей будет пересчитан. Сумма основной задолженности снизится, а … Читать далее →

Должен ли я платить для досрочного погашения кредита?

Те, кто может рассчитаться быстрее, получают выгоду от более низких общих процентных платежей и, очевидно, меньше времени проводят в долгах.

Однако не всегда все так просто.

Исходные условия кредитного договора, время получения кредита и процентная ставка могут повлиять на целесообразность переплаты.

Щелкните вперед, чтобы узнать:

Преимущества досрочного погашения

Каждый, кто берет личный заем, имеет право произвести переплату в счет погашения долга — и в большинстве случаев преимущество очевидно: выплата долга почти всегда будет более выгодной, чем размещение наличных денег на сберегательном счете.

В конце концов, большинство банков зарабатывают на ссуде больше, чем платят проценты по сбережениям.

Например:

| Кредит под 18% годовых | Кредит под 6% годовых | Базовая экономия на налогах в размере 3% AER | |

|---|---|---|---|

| 1000 фунтов стерлингов задолженность / сбережения за 6 месяцев | £ 48 | £ 16 | £ 11.70 |

| £ 4000 долгов / сбережений за 1 год | £ 399 | £ 129 | £ 93,60 |

Возможно, что еще более важно, выплата долга снижает риск заемщика; это исключает вероятность того, что ссуда будет длиться дольше, чем она должна, и продолжить начисление процентов, либо не выполнить или не погасить задолженность.

Исключения из правила

Однако есть несколько ситуаций, когда досрочное погашение кредита — не самый разумный шаг.

Например, людям, занимающим деньги с использованием ссуды с чрезвычайно низкой годовой процентной ставкой, и у которых есть другие деньги на сбережениях с высокими процентными ставками или текущем счете, вполне может быть лучше придерживаться своего первоначального плана платежей, чем использовать сбережения для выплаты долга.

Штрафы за досрочное погашение

Штраф за досрочное погашение кредита известен под разными названиями: штраф за досрочное погашение; денежный штраф; плата за досрочное погашение; плата за выкуп.

В принципе, все эти условия сводятся к одному: люди, имеющие личные ссуды, должны рассчитывать заплатить поставщику определенную сумму, чтобы досрочно погасить свои долги.

Но в результате Директивы о потребительском кредите, которая вступила в силу в феврале 2011 года, есть лишь очень ограниченные обстоятельства, при которых кредиторы могут оправдать взимание с заемщика чего-либо за переплату или даже полное погашение кредита.

Так что всем, кто взял ссуду после февраля 2011 года, следует продолжить чтение. Те, кто занимал деньги в период с июня 2005 года по январь 2012 года, могут захотеть прыгнуть вперед. И любой, кто взял личный заем до июня 2005 года, должен прочитать этот раздел.

Частичный и полный досрочный расчет

Любой, совершающий крупную переплату, называется «досрочный частичный расчет»; те, кто полностью выплачивает ссуду, производят «досрочный расчет полностью».

В соответствии с Директивой о потребительском кредите почти каждый, кто брал ссуды с февраля 2011 года, может произвести частичные или полные досрочные погашения на сумму до 8000 фунтов стерлингов в год, прежде чем им будут начислены штрафы.

Если срок действия кредитного соглашения превышает год, после выплаты более 8000 фунтов стерлингов максимальный штраф, который может взиматься, составляет 1% от суммы, возвращаемой досрочно.

Если такая переплата будет произведена в последний год действия кредитного договора, штраф не может превышать 0,5%.

Кто-то, у кого больше года до получения кредита и желающий выплатить более 8000 фунтов стерлингов, может рассчитывать, что ему придется заплатить 80 фунтов стерлингов в качестве комиссии, но если они разделят свою переплату, они могут значительно снизить эту плату.

Например: г-жа Эванс хочет переплатить в размере 9 000 фунтов стерлингов. Если бы она переплатила сразу, ей пришлось бы заплатить до 90 фунтов стерлингов.

Но если она разделит платежи, сделав один или два платежа на общую сумму ровно 8000 фунтов стерлингов, а затем последний платеж в размере 1000 фунтов стерлингов, она столкнется только с максимальным гонораром в 10 фунтов стерлингов.

Люди, желающие переплатить менее 8000 фунтов стерлингов в календарный год, могут по-прежнему столкнуться с штрафом, но только если есть что-то существенное в сроках, которые они выбирают для выплаты.

Например, процентные ставки по новым займам ниже, чем они были на момент получения займа. Кредитор теряет проценты, которые они получили бы от первоначального заемщика, и они не получат такой же прибыли, когда повторно ссудят их новому клиенту.

Даже в этом случае необходимо показать, что размер штрафа является справедливым и объективно обоснованным.

Кредиты, полученные до февраля 2011 г.

Любой, кто взял ссуду до введения Директивы о потребительском кредите, подчиняется немного другим правилам.

Переплата по кредитам, выданным в период с июня 2005 г. по февраль 2011 г., подлежит штрафу в размере не более двух месяцев.

Чем раньше в срок погашения кредита, тем выше будет штраф; выдающийся интерес намного больше.

Важно, чтобы заемщики производили точные расчеты, прежде чем решить, стоит ли делать досрочное погашение или вкладывать дополнительные деньги на сберегательный или текущий счет с высокими процентами, как указано выше.

Это раздражающий расчет, но он может подбодрить вас, узнав, что для людей, которые брали ссуды до июня 2005 года, это часто было намного хуже.

Правило 78

В 2004 году Egg, один из немногих кредиторов в то время, предлагавших займы без платы за досрочное погашение, подсчитал, что заемщики в Великобритании должны будут заплатить 332 миллиона фунтов стерлингов в качестве комиссии, если они выплатят свои займы досрочно.

Это произошло потому, что в то время выплаты почти всегда регулировались мерзким маленьким законом, называемым «правилом 78».

Крайне маловероятно, что это правило затронет кого-либо, имеющего личный заем в 2015 году, поскольку оно было отменено в июне 2005 года. работали:

Согласно правилу 78 заемщики платили установленную сумму процентов, основанную как на капитале, так и на запланированном периоде заимствования в течение всего срока действия займа.

Правило названо по сумме 12 месяцев (т.е. 12 + 11 + 10 + 9 + 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1), что составляет 78.

Для годовой ссуды первый платеж будет включать 12/78 процентов процентов в первый месяц. Через шесть месяцев погашение будет включать 6/78 процентов.

Название немного вводит в заблуждение, поскольку относится к ситуации с годовой ссудой; двухлетняя ссуда требует такого же расчета, но сумма за 24 месяца составляет 300 — таким образом, первый платеж будет включать 12/300 процентов причитающихся процентов.Никаких 78-х.

Мы сказали, что это сложно.

Правило 78 создало проблемы для досрочного погашения, поскольку сумма, которую заемщики начали платить, — которая включала проценты, рассчитанные за весь запланированный период — была несколько нестандартной.

По сути, людям с этими ссудами часто оставалось выплатить больше, чем они могли подумать, но, как мы уже упоминали, это маленькое хитрое правило больше не должно затрагивать почти никого.

Как сделать переплату

Процесс переплаты одинаков, независимо от того, когда была взята ссуда или сколько заемщик хочет выплатить.

Заемщик должен уведомить о своем намерении переплатить. Это можно сделать по телефону, но лучше всего по электронной почте и / или письмом.

Затем в течение 28 дней с момента получения уведомления заемщик производит платеж. Это так просто.

Тем не менее, будет разумным просить людей подтвердить эффект, который будет иметь их переплата. Они могут сделать это, когда подадут уведомление или когда произведут платеж.

Кредитор не обязан предоставлять эту информацию до совершения платежа, но после того, как он будет произведен, у него есть максимум семь дней для ответа с подробной информацией о новом балансе, процентах и т. Д. — и о любых начисленных сборах.

Главное, что нужно сделать, — это уведомить о переплате и дать этому уведомлению время для подтверждения. В противном случае дополнительные деньги можно будет засчитать в качестве предоплаты, что далеко не так выгодно для заемщика.

Мой кредитор не принимает переплаты

Все кредиторы по закону обязаны принимать переплаты. Люди, которые выполнили описанные выше действия, но имеют проблемы со своими кредиторами, должны пожаловаться.

Подайте первую жалобу самому кредитору, заявив, что они не соблюдали обновленный Закон о потребительском кредите, как это предусмотрено Правилами о потребительском кредите (Директива ЕС) 2010 года.

Если это не сработает, и кредитор отказывается платить, несмотря на неоднократные попытки, отнесите жалобу в Службу финансового омбудсмена бесплатно.

Омбудсмен беспристрастно рассматривает все обстоятельства дела, и, если будет установлено, что кредитор действовал неправильно, он может быть вынужден выплатить компенсацию.

,Объяснение досрочного погашения кредита — Избегайте штрафов за погашение

Перейти к основному содержанию Войти близко- Кредиты

- Кредиты

- Личный кредиты

- Обеспечено кредиты

- Плохо кредитные ссуды

- Гарант кредиты

- Обустройство дома кредиты

- Автомобиль финансовые займы

- Короткий Срочные займы

- деньги совпадение

- Бизнес Кредиты

- Все бизнес-кредиты

- Малый бизнес Кредиты

- Необеспеченный Бизнес-займы

- Business Credit Линии

- Торговец Денежные средства

- Обеспечено Бизнес-займы

- Рабочий Капитальные займы

- Бизнес Промежуточные ссуды

- Кредит идеи

- Могу ли я получить кредит после банкротства?

- Плохие кредитные ссуды, без объяснения поручителя

- Может ли обеспеченная ссуда повысить кредитный рейтинг?

- Плохое право на получение кредита для самозанятых

- Как рефинансировать кредиты физическим лицам

- Нужен совет?

- Часто задаваемые вопросы по кредиту

- Часто задаваемые вопросы о бизнес-кредитах

- Поговорите с нас

- Кредитные карты

- Кредитные карты

- Сравнить кредитные карты

- 0% перевод остатка карты

- 0% Карты покупок

- Наградные карты

- Кредитный строитель карты

- Золотой и Премиум карты

- Туристические карты

- карты Air Miles

- Низкие тарифы

- Кэшбэк карты

- Популярные карты

- деньги сопоставитель

- Кредитная карта идеи

- Кредитные карты с переводом баланса: как они работают?

- Как получить кредитную карту для самозанятых работников

- Какие лимиты по кредитной карте?

- Как избежать комиссий при использовании кредитных карт за рубежом

- Восстановление и понимание списаний по кредитной карте

- Нужен совет?

- Часто задаваемые вопросы

- Обсуждение нам

- Ипотека

- Ипотека

- деньги совпадение

- Ипотека идеи

- Гербовый сбор объяснил

- Могу ли я получить ипотеку с плохой кредитной историей?

- Как освободить капитал с пожизненной ипотекой

- Все, что вам нужно знать о повторной закладке

- Получение ипотеки в качестве фрилансера

- Нужен совет?

- Часто задаваемые вопросы

- Свяжитесь с нами

- Текущие аккаунты

- Текущий Счета

- Базовый Текущие счета

- Переключатель Текущие счета

- Высокая Проценты Текущие счета

- Овердрафт Текущие счета

- в упаковке Текущие счета

- Студент Текущие счета

- Плохо Кредит Текущие счета

- Менее 18 Текущие счета

- Путешествие Текущие счета

- Бизнес Банковские счета

- Начало бизнеса счета

- Switcher Business счета

- Нет проверки кредита Счета предприятия

- Расчетный счет идеи

- Альтернативы N26

- Как управлять своей студенческой учетной записью

- Обзор Атом Банка

- Обзор тандема

- Обзор Monzo

- Нужен совет?

- Часто задаваемые вопросы

- Свяжитесь с нами

- Сбережения и инвестиции

- Сбережения и Инвестиции

- Акции & Акции ISA

- Фиксированный Тариф Сберегательный счет

- Cash ISA Savings счета

- Уведомление Сберегательные счета

- Легко Доступ к сберегательному счету

- Мгновенно Доступ к сберегательному счету

- Детский Сберегательные счета

- Одноранговые инвестиции

- Инновационный Финансы ISA

- Бизнес Сберегательные счета

- Сбережения и аналитика инвестиций

- Как безопасно инвестировать в Великобританию

- Чего ожидать, когда вы инвестируете

- 3 способа начать инвестировать в первый раз

- Руководство по инвестированию для новичков

- 11 советов по экономии на летнем отпуске

- Нужен совет?

- Часто задаваемые вопросы

- Свяжитесь с нами

- Бизнес

Перенаправление страниц

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !!] [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + ( !! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! [] ) + !! [] + !! []) + (+ [] + (!! []) -! []) + (+ [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! [ ]) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [ ])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + [ ]) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + !! [] () + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []) (! + [] + (!! [])) + + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) — []) + (+ [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] ) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (+ [] + (!! [!]) — []) + (+ [] + (!! [!]) + !! [])) / + ((+ [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []) ) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (+ [] + ( !! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (+ [] + (!! [!]) + !! [] +! ! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [])) / + ((+ !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

,3 ЛУЧШИХ варианта личных займов для ссуд без досрочного погашения

Гибкость ваших финансов может иметь огромное значение для обеспечения некоторой передышки во время финансовых трудностей, и это особенно верно в отношении личных кредитов. Чем жестче условия, тем больше вероятность того, что у вас возникнут проблемы с выплатой кредита.

Штраф за досрочное погашение — это именно тот тип негибкого срока займа, который может вызвать у вас трудности и влечет за собой штраф за быстрое избавление от долгов. В этой статье обсуждаются штрафы за досрочное погашение и исследуются кредиторы, предлагающие ссуды без этих штрафов.

Что такое штрафы за предоплату?

Штрафы за досрочное погашение — это плата, которую кредиторы взимают с заемщиков, когда заемщик выплачивает ссуду раньше запланированного срока ссуды.

Штрафы за досрочное погашение личного кредита

Для личного кредита вы соглашаетесь на определенный установленный срок кредита, в течение которого вы будете возвращать основную сумму плюс проценты.

Итак, предположим, вы берете ссуду в размере 5000 долларов под 10% годовых и имеете срок ссуды на 2 года. Вы соглашаетесь на 24 ежемесячных платежа по 230 долларов.Затем, допустим, у вас есть непредвиденный доход или вы зарабатываете премию на работе через год, и вы решаете выплатить полную сумму в этот момент. Это сэкономит вам сотни долларов процентов. Однако, если кредитор взимает штрафы за досрочное погашение, эти штрафы могут сократить эту экономию или полностью поглотить ее.

Почему кредиторы взимают комиссию за предоплату?

Кредиторы зарабатывают деньги, взимая проценты, и чем дольше срок кредита, тем больше процентов будет накапливаться. Если вы выплачиваете ссуду досрочно, кредитор теряет процентные платежи по оставшейся части ссуды.Поскольку доходы от этих процентов учитываются в условиях и процентной ставке, которые первоначально предлагает кредитор, некоторые кредиторы оставляют за собой право взимать комиссию, если вы выплачиваете свои кредиты досрочно.

Сколько стоят штрафы за предоплату?

Стоимость штрафов за досрочное погашение сильно варьируется в зависимости от того, как кредитор решает рассчитать штраф, а также от типа ссуды и продолжительности срока, оставшегося до срока ссуды. Пени за предоплату рассчитываются тремя основными способами:

- Процент остатка : Предположим, вы пытаетесь погасить всю оставшуюся сумму по 5-летнему сроку кредита через 4 года.Кредитор может взимать определенный процент от оставшейся суммы, которую вы выплачиваете в этот момент, в качестве штрафа за предоплату.

- Проценты : Взяв тот же пример погашения 5-летней ссуды через 4 года, кредитор может вместо этого взимать с вас выплату процентов на сумму 1 год

- Фиксированная комиссия : Другие кредиторы, вместо того, чтобы связывать штраф с суммой процентов или остатка, просто взимают фиксированную комиссию с любого заемщика, который досрочно выплачивает ссуду.

Все ли займы сопровождаются штрафами за досрочное погашение?

№ , некоторые кредиторы взимают штрафы за досрочное погашение, а другие нет.

Ссуды, которые могут иметь штраф за досрочное погашение

Возможно, вам придется понести штрафы за досрочное погашение по различным видам ссуд, в том числе:

Ипотека

Штрафы за досрочное погашение чаще всего накладываются на ипотечные кредиты. Хотя эти штрафы стали менее распространенными после жилищного кризиса 2008 года, все еще существуют различные ипотечные ссуды, которые предусматривают значительную плату, которая может достигать тысяч долларов.

В большинстве случаев штраф за досрочное погашение не взимается, если вы вносите небольшие суммы денег в погашение основной суммы кредита.Однако, если вы сразу выплатите большую сумму или погасите всю ссуду за короткий промежуток времени (скажем, через несколько лет), ваш кредитор может наложить на вас штраф.

Фактическая сумма штрафа зависит от кредитора. Эти сборы могут быть рассчитаны на основе единовременной выплаты или суммы, подлежащей выплате. Не забывайте, что различные штаты также устанавливают финансовые ограничения и дополнительное время на эти сборы.

Прочие ссуды

Хотя ипотечные ссуды широко известны своими штрафами, вы можете столкнуться с такими же штрафами и по различным другим видам ссуд.Например, автокредиты часто сопровождаются штрафом за досрочное погашение.

Аналогичный пункт можно найти и по личным займам. Однако существуют различные кредиторы, предоставляющие личные ссуды, такие как Prosper, Discover и Wells Fargo, которые заявляют, что не взимают таких комиссий.

3 лучших кредитора для ссуды без досрочного погашения

Если вы хотите максимизировать свою финансовую гибкость и дать себе возможность погасить свои ссуды досрочно, вам следует искать кредитора, который не взимает штрафы за досрочное погашение.Есть ряд известных кредиторов, которые не взимают штрафы за досрочное погашение, и мы перечислили некоторые из наиболее уважаемых в следующем разделе.

Ходуля

Stilt — это онлайн-кредитор со штаб-квартирой в Сан-Франциско, Калифорния, который обслуживает сообщество иммигрантов и неграждан в Америке. Иммигранты часто сталкиваются с трудностями при получении ссуд из-за временного статуса визы и отсутствия кредитной истории. Стилт пытается исправить это, устанавливая критерии отбора, учитывающие другие факторы помимо кредита.

Служба ссудыStilt обслуживает иммигрантов и неграждан и другими способами. Иммигранты могут использовать максимальную финансовую гибкость, поэтому Стилт не взимает штрафы за предоплату. Это может быть особенно полезно для иммигрантов, у которых меняется визовый статус или которым необходимо покинуть страну и быстро погасить кредит.

Коротко:

- Процентная ставка: 7,99% -15,99%

- Макс. Срок кредита: 2 года

- Макс. Сумма кредита: 25 000 долларов США

LendingClub

LendingClub также предлагает индивидуальные кредиты без штрафных санкций.LendingClub не является традиционным кредитором, а является одноранговым кредитором, который объединяет заемщиков с отдельными кредиторами, которые предоставляют средства для ссуд. LendingClub — крупнейший онлайн-кредитор для личных займов в США. Однако LendingClub также имеет довольно высокие стандарты и предоставляет ссуды в основном заемщикам с высоким доходом или хорошей кредитной историей.

Коротко:

- Процентные ставки: от 6,95% до 35,89%

- Макс. сумма кредита: $ 40 000

- Макс.Срок: 5 лет

SoFi

SoFi — еще один из самых известных онлайн-кредиторов, который не предлагает ссуды на досрочное погашение. SoFi предлагает более крупные суммы, чем Stilt и LendingClub, превышая 100000 долларов. Однако их критерии приемлемости высоки: средний заемщик с Софи зарабатывает более 100 000 долларов в год. Однако SoFi предлагает гибкость в отношении своих условий, включая отсутствие штрафов за просрочку платежа и защиту от затруднений.

Процентные ставки: от 6,99% до 15,49%

Макс.сумма кредита: $ 100 000

Макс. срок кредита: 7 лет

Всегда ли штрафы за предоплату законны?

Если вы ненавидите штрафы за предоплату, вы не одиноки. Фактически, Бюро финансовой защиты потребителей считает штрафы за досрочное погашение займом. Вслед за этим в 2014 году агентство ввело строгие правила в отношении размера штрафных санкций с кредитора.

Здесь важно упомянуть, что строгие правила в отношении штрафов за досрочное погашение были настолько строгими, что некоторые штаты полностью запретили эти штрафы независимо от типа ссуды.Однако не все банки регулируются законодательством штата, а некоторые банки также действуют в соответствии с федеральным законом. Вот почему настоятельно рекомендуется проконсультироваться с вашим кредитором относительно их политики.

Как избежать штрафов за предоплату?

Если ваш кредитор включил какой-либо пункт о штрафах за досрочное погашение в ваш кредит, он будет включен в вашу смету кредита, а также в ваших заключительных документах. Вот почему вы должны внимательно прочитать кредитную документацию, чтобы избежать непредвиденных событий и неожиданных расходов.Положение о взыскании может быть скрыто в разделе под названием «Дополнение к примечанию». Поэтому внимательно прочтите Приложение.

Если в вашем ссуде предусмотрены какие-либо штрафы такого рода, они должны быть указаны в вашем контракте. Перед тем, как подписаться на пунктирной линии, внимательно прочтите все о штрафных санкциях. Не забудьте договориться о гонораре.

Кроме того, если ваш кредит предусматривает штраф за досрочное погашение, вам также следует запросить альтернативные варианты без таких штрафов. Это поможет вам лучше сравнить ваши варианты.Однако, если ваш кредитор не предоставляет таких возможностей, вы всегда можете передумать и получить более выгодные варианты от других кредиторов.

Если штраф за предоплату кажется неизбежным, в таких случаях вы должны четко поговорить со своим кредитором и разрешить свои сомнения, если таковые имеются. Вот несколько вопросов, на которые вы должны искать ответы:

- При каких обстоятельствах применяется штраф за предоплату?

- Мне нужно платить штраф только при полной оплате или тоже при частичной оплате? Если штраф за предоплату применяется и к частичным платежам, сколько я могу выплатить до взимания комиссии?

- Если ипотечный кредит предусматривает штраф за досрочное погашение, применяется ли он к рефинансированию или продаже?

- Какова точная сумма комиссии и как она рассчитывается?

Как поступить со штрафами за досрочное погашение существующей ссуды?

Если у вас уже есть заем, но вы не уверены, содержит ли он пункт о штрафных санкциях или нет, то сейчас самое время проверить ваши закрывающие документы, книжку купонов на ссуду, выписки со счета и другие сообщения, которые вы могли получить от кредитора.Если вы все еще не уверены, спросите своего кредитора.

В случае, если вы уже приняли ссуду со штрафом за досрочное погашение, вы уже ничего не можете сделать. Тем не менее, вы можете сделать все возможное, зная о действиях, которые вызовут этот штраф, и стараясь избегать их.

Вы можете поговорить со своим кредитором, чтобы обсудить сложную математику. Затем сделайте некоторые расчеты, чтобы выяснить, во что вам обойдется, если вы получите его рефинансирование или погасите раньше.Если это поможет вам сэкономить деньги в долгосрочной перспективе, вы должны пойти на это.

Персональные ссуды

для других стран. Граждане!

Проверить варианты ссуды

Кредиты на сумму до 35000 долларов США. Соруководитель не требуется. Без штрафа за предоплату.

Заключение

Чем быстрее вы выберетесь из долга, тем лучше, но штрафы за досрочное погашение не стимулируют делать именно это. Одно из главных правил управления долгом — использовать неожиданные денежные поступления для выплаты долгов.Если вы застряли в ссуде со штрафами за досрочное погашение, вы теряете возможность сделать это и любую финансовую гибкость, которая может быть связана с этим.

Любые долги, по которым накапливаются проценты, должны быть выплачены как можно быстрее, поэтому чрезвычайно важно найти кредитора, у которого нет штрафов за досрочное погашение. Убедитесь, что вы прочитали мелкий шрифт и выясните, взимает ли какой-либо кредитор, которого вы считаете, штрафы за предоплату.

,