Перекредитование как способ перерасчета ипотеки

В настоящее время клиенты, оформившие ипотеку, получили возможность перекредитования ранее полученных ими кредитных займов под более низкий годовой процент. Перерасчет ипотеки неотрывно связан со снижением процентных ставок по кредиту с учетом условий выбранной заемщиком программы перекредитования.

Банки-кредиторы к заемщикам, решившим воспользоваться перерасчетом ипотеки, относятся лояльно, так как претендент на перекредитование имеет позитивную кредитную характеристику, ранее проверенную предыдущим кредитным учреждением, а также предоставляет залог в виде предмета ипотеки, под который и предоставляется новый ипотечный заем.

Список банков, имеющийся на нашем кредитном портале, позволяет своим клиентам подбирать для себя программы перерасчета ипотеки, имеющие более мягкие условия кредитования и низкие процентные ставки. Ипотечный кредитный калькулятор, расположенный на нашем портале, позволит залогодателю, претендующему на перекредитование, рассчитать остаток ссудной задолженности в действующем банке перед тем, как обратиться в новую кредитную организацию.

Перед тем как произвести перерасчет ипотеки, заемщик должен узнать наличие штрафных санкций в банке-кредиторе, начисляемых за досрочное погашение ипотечного займа. При этом заемщик должен понимать, что перерасчёт ипотеки, включающий в себя расчет ежемесячной структуры платежа, в новом банке-кредиторе будет произведён заново.

Секрет перерасчета ипотеки заключается в том, что в большинстве случаев ипотечного кредитования погашение долга заемщиком осуществляется по аннуитетной схеме. При данном способе кредитования в первые годы залогодатель будет оплачивать проценты по ипотеке, а лишь потом основную сумму. В момент перерасчёта ипотеки в новой кредитной организации заемщик может столкнуться с практически неизменившейся суммой тела кредита, из которой новый кредитор также будет рассчитывать ежемесячный платёж с учетом новых процентных ставок. Поэтому перед тем, как решиться на перекредитование, ипотекодатель должен учитывать все свои минусы и потери, касающиеся выплат процентов по кредиту на фоне практически неизменившегося тела кредита, так как в структуре ипотечного платежа большую часть занимают именно выплаты кредитных процентов, а не возврат основного долга. Таким образом, перед тем как принять решение на перерасчет ипотеки, имеет смысл заранее просчитать все свои плюсы и минусы, а уж затем решаться на перекредитование.

www.creday.com

Как делается перерасчет кредита при досрочном погашении

При наличии финансовой возможности, заемщик стремится погасить задолженность перед банком раньше срока. Для этого некоторые кредиторы вносят суммы, превышающие их плановый платеж. Тем самым они уменьшают сумму основного долга или срок до выполнения кредитного обязательства.

Как же происходит перерасчет кредита при досрочном погашении? В случае если заемщик погашает кредит раньше срока, банк делает некое «обновление», уменьшая срок или размер платежа. Это позволяет сэкономить на общей сумме переплаченных процентов, ведь если кредитор погасит задолженность перед плановой оплатой, по нему не начислятся ссуды по займу.

Погашение задолженности: полностью или частями

Итак, задолженность по займу, будь то на ипотеку, потребительский кредит и т. д., можно погасить либо в полной мере, либо частично. Если заемщиком решено полностью погасить всю задолженность, то производится оплата основного долга, который установлен на текущую дату.

Если кредит оплачивается частично, клиент на момент внесения платежа оплачивает сумму, превышающую ежемесячный платеж. Задолженность в этом случае не закрывается полностью, однако может быть сокращен период выплат или размер ежемесячной суммы. При этом процедуру обязательно нужно сделать в самом банке, через операторов или кредитных менеджеров. Иначе внесенные денежные средства просто будут лежать на счете до следующей оплаты.

Для банковских учреждений невыгодно, если их клиенты досрочно оплачивают кредит — при таких погашениях они теряют свои доходы от процентов от каждого выплаченного ими займа.

Рекомендации для досрочных выплат по кредиту

Как правило, у отдельно взятых банков данная процедура осуществляется на разных условиях. Однако для большинства из них соблюдаются общие правила для досрочного погашения:

Клиент должен подойти в банк, в котором был оформлен кредит, и оставить заявление на перерасчет кредита при досрочном погашении. В нем указывается, что клиент намерен сделать по кредиту (оплатить, пересмотреть условия) и какова сумма к оплате.

Далее банк рассматривает запрос. Чтобы узнать, было ли принято положительное решение, можно позвонить по горячей линии или связаться со своим менеджером. Обычно согласие идет по умолчанию, но иногда рассмотрение может продлиться около недели.

Затем банком назначается срок, в течение которого надо сделать платеж. Обычно это дата, которая утверждена в графике платежей. Необязательно вносить оплату именно в этот день — средства в любом случае будут лежать на счету до востребования. Если же кредит оплачивается полностью, то конкретная дата не указывается, так как уже не нужно вносить изменения в график или размер ежемесячных выплат.

Какие документы выдает банк после перерасчета

Перерасчет при частичном досрочном погашении кредита предоставляется на следующий день после внесения платежа. Клиент подходит в банк, и менеджеры предоставляют ему документ в виде обновленного графика платежей.

Если оплата всей задолженности, то заемщик также обращается в банк, и ему предоставляют письмо-справку, что кредитный договор погашен и закрыт. Как правило, уведомление выдается на официальном бланке организации с подписью руководителя/начальника кредитного отдела. Такое письмо иногда требуется для получения каких-либо разрешений или справок. Например, для получения кредитной истории, в случае если в БКИ не поступало информации о погашении задолженности физического лица.

Возможные варианты перерасчета задолженности

Вышеуказанная схема является самой распространенной и применяется практически во всех банках. Однако в некоторых банках могут применяться и другие условия:

Некоторые банковские учреждения рассчитывают новый график платежей, как только была произведена частичная выплата долга, а не после плановой даты.

Новый график предоставляется заранее, до внесения оплаты. Вступление его в силу все равно начинается после фактического погашения.

В некоторых кредитных учреждениях можно самим менять график, используя онлайн-банки. Клиент оплачивает максимальную сумму, превышающую ежемесячный платеж, и система сразу формирует обновленный график. Однако, если погашение кредита осуществляется полностью, после оплаты все же нужно сходить в банк для подтверждения закрытия в письменном виде.

Как сделать перерасчет страховки при досрочном погашении кредита

Как правило, страхование кредита сразу включается в условия договора. Безусловно, включать страховку или нет — дело каждого, банк не вправе принудительно добавлять этот пункт в состав договора. Однако страховка все же часто применяется заемщиками. Чаще данный пункт добавляется, чтобы повысить вероятность получения одобрения у банка, а в меньшей степени — чтобы действительно застраховаться от рисков на весь период кредитования.

Сумма страховки может быть несущественной, если кредит взят на короткий срок (полгода, год), а может стать внушительной, если договор оформлен сроком, к примеру, на 10 лет. Здесь страховая премия составит десятки тысяч.

Так делается ли страховой перерасчет при погашении кредита досрочно? Все не так просто. Договор страхования можно расторгнуть в любой момент, однако возврат денежных средств в виде страховой премии не осуществляется, если иное в договоре не указано (в соответствии со ст. 958 ГК РФ). Пункт о компенсации расходов должен быть прописан, поэтому сначала следует досконально изучить условия договора страховки.

Сбербанк: как сделать перерасчет

Сберегательный банк, как один их крупнейших банков в России, предоставляет клиентам перерасчет ссуды при досрочных выплатах.

Итак, совершая перерасчет кредита при досрочном погашении в Сбербанке, можно поменять размер основного остатка долга, а также уменьшить размер процентной ставки по кредиту, вследствие сокращения основной задолженности.

Перед этим необходимо убедиться, предусмотрена ли данная процедура в кредитном договоре, не взимается ли за преждевременное погашение штрафных санкций или комиссий. Ведь кредитным организациям нерентабельно уменьшать проценты, даже если клиент перечисляет платеж, превышающий установленный графиком. Однако следует иметь в виду, что этот вопрос сейчас регулируется на законодательном уровне, и банки сейчас не имеют права ограничивать внеплановые выплаты.

Для того чтобы погасить кредит частично или весь, нужно написать заявление. В нем указывает сумма, дата платежа и номер счета (или номер договора).

Перерасчет: методы вычета в Сбербанке

Если долг будет погашаться полностью, необходимо уточнить остаток у кредитного менеджера, причем в точности до копеек. Если основной долг будет недоплачен или переплачен хоть на рубль, кредит не закроется. Сделать перевод на счет нужно в текущий день и в соответствии с суммой в заявлении.

После того как оплата выполнена, можно посмотреть сумму перерасчета кредитного займа в специальном калькуляторе. Конкретно на сайте Сбербанка калькулятора нет, но можно использовать и другие источники. Конечно, данные онлайн-калькулятора рассчитывются как приблизительные сведения.

Специфика кредитных продуктов в Сбербанке в том, что они предоставляются в основном как аннуитетные платежи. Так, даже если заемщик совершает досрочное погашение кредита, перерасчет процентов не производится, так как их величина постоянна на весь период платежей. Сократится только период «взаимодействия» с банком.

При полном погашении все стандартно: нужно убедиться, что договор полностью исполнен. Для этого банк предоставляет справку о закрытии долга и отсутствии претензий к заемщику.

При досрочном погашении в Сбербанке можно получить часть страховой премии. Она формируется исходя из периода, в течение которого будет действовать страховая программа.

Как осуществляется перерасчет в ВТБ24

В отличие от Сбербанка, это учреждение предлагает кредитору два способа частичного погашения долга — либо за счет уменьшения общего срока, либо за счет уменьшения выплат.

Можно выделить следующие особенности в ВТБ24 для перерасчета кредита при досрочном погашении:

В заявлении обязательно должно быть указано дальнейшее условие по кредиту (сокращение сумму; сокращение срока).

На сайте ВТБ24 доступен калькулятор, с помощью которого клиенты сами могут онлайн посчитать ориентировочные данные.

Заявка должна быть передана не менее чем за день до планируемой оплаты.

Досрочно погасить можно в любой день или по графику.

Перерасчет не применяется для ипотечных кредитов.

Что касается страховки, расторгнуть договор в одностороннем порядке можно, но без возврата средств. Так что есть ли смысл его расторгать? Тем не менее при досрочном погашении в двустороннем порядке можно получить часть от страховой премии, пропорционально периоду до конца договора программы. Правда, как получить двухстороннее соглашение — вопрос сложный.

Вывод

Итак, делать перерасчет кредита при досрочном погашении в любом случае выгодно для заемщиков. В интересах банков получать стабильные проценты от предоставления займов, так что они могут усложнять этот процесс, например, включая в договор некие санкции или комиссии при досрочной оплате. Тем не менее можно и нужно сокращать размеры ежемесячных выплат или период выплат, чтобы перестать оплачивать банкам каждый месяц N-е суммы от своих доходов.

fb.ru

Как вернуть проценты при досрочном погашении ипотеки

Возврат процентов по ипотеке при досрочном погашении – право заемщика, о котором многие не знают или боятся им воспользоваться.

Подавляющее большинство банков в России при разработке программ ипотечного кредитования закладывают в схему погашения кредита аннуитетную систему. Согласно этому порядку, платежи в равных суммах разбиваются по месяцам на весь период действия кредитного договора, при этом в структуре каждого периодического платежа сумма тела кредита по мере его погашения возрастает, а сумма процентов – уменьшается. Аннуитетная система обязывает заемщика на первых этапах пользования кредитными средствами погашать проценты, а основной долг возвращать более мелкими суммами, чем в конце срока.

Право заемщика на возврат процентов

В соответствии с данными статистики, очень многие добросовестные заемщики (более половины от таковых) стараются погашать ипотеку досрочно, хотя нередко сознательно идут на более длительный срок оформления кредита. При этом возможны две ситуации:

- Кредит погашается досрочно частями – постоянно или время от времени заемщик самостоятельно увеличивает размер ежемесячного платежа. В этом случае, как правило, банк предлагает воспользоваться либо сокращением срока действия кредитного договора, либо уменьшением фиксированного размера периодических платежей при сохранении срока кредита. Какой бы вариант заемщик не выбрал, переплат по процентам не будет, поскольку в каждый сделанный банком перерасчет будет закладываться начисление процентов за фактический период пользования кредитом.

- Кредит полностью погашается досрочно – в определенный момент времени заемщик с учетом остатка суммы по кредиту решает закрыть все свои обязательства и завершить действие кредитного договора. В этом случае при аннуитетной системе платежей будет образовываться переплата по процентам, потому что их суммы рассчитывались и вносились исходя из более длительного срока действия договора, чем фактически он длился.

Именно вторая из описанных ситуаций и создает основание для обращения в банк по поводу возврата переплаченных процентов – только той суммы процентов, которая была начислена и уплачена за период, когда кредитный договор уже по факту не действовал, несмотря на предусмотренные договором сроки.

Право заемщика на возврат излишне уплаченных процентов предусмотрено как действующим законодательством, так и указаниями (разъяснениями) Центробанка. Оно вытекает из того обстоятельства, что проценты – плата за фактическое пользование кредитными средствами, и если свои обязательства по основному долгу заемщик уже выполнил, причем заранее, речи о взимании процентов идти не может, а если они были погашены ранее – должны быть возвращены.

Те заемщики, кто выполняет условия кредитного договора именно так, как это предусматривает график платежей, не получают право на возврат процентов. Такое право дает только досрочное исполнение обязательств в полном объеме. Почему так происходит? Многие заемщики ошибочно считают, что аннуитетная система предполагает погашение процентов на будущее, как бы авансом. Это не так. На первоначальном этапе действия ипотеки проценты в структуре платежа преобладают только потому, что остаток основного долга, на который и начисляются проценты, очень большой и уменьшается слишком медленно. Да, его можно регулярно уменьшать самостоятельно, увеличивая сумму периодических платежей и обязательно указывая в заявлении о частичном досрочном погашении кредита, что сумма переплаты должны быть направлена на погашение тела кредита. Но здесь банк, чтобы сохранить источник получения прибыли в виде процентов, обязательно предложит, а иногда и изначально предусмотрит в договоре, сокращение срока действия кредита или уменьшение размера ежемесячного платежа. Не согласиться можно только в том случае, если пересмотр условий ипотеки ставится под условие получения согласия заемщика. Но есть ли в этом смысл? Ведь фактически придется сознательно самому идти на переплату по кредиту. Проще и выгоднее выбрать сокращение срока кредитования. Именно по этой причине случаи обращения по поводу возврата процентов при частичных досрочных погашениях ипотеки практически не встречаются.

Обратите внимание: Возврат процентов не всегда возможен, целесообразен и даже не всегда выгоден. Если у вас есть право на налоговый вычет, потенциальный возврат процентов сократит его размер. Получение и вычета, и уплаченных ранее процентов, рассчитанных в отношении одной и той же суммы за один и тот же период, – незаконно. Чтобы не ошибиться, нужно все анализировать и делать расчеты. Многие заемщики, получившие вычет, автоматические утрачивают право на возврат процентов, уже фактически компенсировав свои потери.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: +7-800-511-69-34

Как вернуть часть процентов при досрочном погашении ипотеки

Перед тем как обращаться по поводу возврата процентов, необходимо сделать расчеты и обосновать свое право.

При расчетах следует учитывать:

- Проценты фактически начисляются за каждый день пользования кредитом, хотя формально, в графике, расчет делается за интервал между периодическими платежами.

- Досрочное погашение кредита считается состоявшимся не в день, когда деньги были внесены на ссудный или иной счет, с которого осуществляется погашение, а на ближайшую дату, указанную в графике. При этом ближайшая дата берется с учетом 30-дневного срока рассмотрения поступившего от клиента заявления о досрочном погашении, а банки стараются использовать весь этот срок. В результате между датой перечисления денег на счет, направлением в банк заявления и датой зачета исполнения обязательства может пройти 30 и более дней. Эти дни будут включены в период фактического пользования кредитом и за них начислены проценты.

- Делайте расчеты на основании официальных документов (сверки, справки), поступивших из банка по поводу дат зачислений средств в счет основного долга и процентов. Если кредит закрыт, достаточно взять справку, содержащую дату последнего учтенного платежа, обеспечившего прекращение обязательств, а также подтверждающую отсутствие претензий и обязательств.

- В расчетах нужно учитывать налоговый вычет, примененный к платежам по процентам, если вы, конечно, имели или имеете на него право, в том числе когда вычет еще продолжает действовать. В идеальной ситуации при обращении в банк по поводу возврата процентов кредитное учреждение само учтет все налоговые обязательства, но не стоит всецело полагаться на банк. Если трудно сделать расчеты самостоятельно, можно привлечь кредитного консультанта или иного профильного специалиста. Можно попросить все рассчитать и бухгалтерию по месту вашей работы.

После того как расчеты сделаны, вы определили, что имеете право на возврат процентов, и точно рассчитали сумму, необходимо подготовить письменную претензию (заявление) в банк. Нередко для этого банком предусмотрены специальная форма документа, порядок рассмотрения обращения и решения вопроса. Получить предварительную информацию по этому поводу можно на сайте банка, по телефону или непосредственно в кредитном учреждении.

Стандартно банки рассматривают претензии в течение 10-30 дней. Вам обязаны предоставить письменный ответ. В случае отказа возвращать переплаченные проценты придется обращаться в суд, но для начала нужно изучить позицию банка и его доводы по поводу отказа. Не исключено, что вы допустили ошибку в расчете или неверно оценили свои права. Помимо основной суммы (процентов) в суде можно потребовать взыскания суммы за незаконное пользование чужими денежными средствами.

Досрочное погашение ипотеки в 2019

При наличии реальной финансовой возможности важно не только выплатить средства в счет погашения кредита заранее, но и сделать это правильно. Что для этого нужно и всегда ли можно закрыть ипотеку заранее, как производится расчет, что будет со страховкой за неиспользованный период?

Основные правила

Выплата досрочно может происходить как в полном объеме при условии кредитного договора, так и частично в размере определенной суммы с уменьшением общей суммы договора. Хорошо, если причиной закрытия ипотечного кредита является полученное неожиданно наследство или крупная сумма денег от родственников, повышение на работе.

Другое дело, когда требуется провести ряд мер по финансовому ограничению с целью преждевременного закрытия договора. На практике это оказывает непросто и заемщики не могут подрасчитать все риски, которые влечет сокращение кредитного периода с увеличением ежемесячной суммы для погашения долга.

Банк не вправе ограничить право заемщика на предоставление преждевременной оплаты. Ранее учреждения вводили меры по дополучению прибыли в связи с закрытием кредита в сокращенные сроки в виде комиссий и штрафов.

Сейчас эта практика практически прекращена в связи с большой конкуренцией на кредитном рынке. Условия о недопущении установления штрафных санкций за досрочное погашение прописано в законе №284.

В Гражданском кодексе указано, что с целью оплаты предварительного взноса, не предусмотренного графиком платежей, необходимо заранее предупредить банк-кредитор.

Максимальное время для уведомления установлено в 30 дней, оно может быть сокращено на основании внутренних правил учреждения до 1-5 дней и более.

К примеру, в Сбербанке уведомление происходит в день проведения платежа, в ВТБ24 – за один день нужно отправить сообщение в электронном или письменном виде, подписанном лично и поданном через отделение учреждения. При этом на счету необходимо обеспечить наличие дополнительных средств в указанной сумме для предварительного списания в счет досрочного погашения.

Как рассчитать

При оплате взноса досрочно необходимо принимать во внимание несколько моментов:

- при аннуитентной системе погашения – целесообразно сначала погасить тело кредита – основную сумму займа, которая снимается в конце действия ипотечного договора, это в итоге позволит уменьшить период выплаты долга;

- при длительном сроке договора ипотеки при образовании дополнительных средств выгоднее вложить их в приобретение каких-либо активов, которые принесут доход, чем на погашение задолженности, которая обесцениться сама с течением времени;

- при досрочном погашении при выборе, погашать ли проценты или тело кредита в первую очередь, выбор должен встать при уменьшении срока выплаты средств, расчет показывает, что в этом случае переплата будет намного меньше.

При планировании расчета досрочного погашения важно проводить прогноз собственных доходов, хотя бы на ближайший период, поскольку необдуманное уменьшение срока действия договора с увеличением суммы ежемесячных расходов на погашение может привести к образованию задолженности и невыплатам в другие периоды.

Проводится ли перерасчет процентов

Зачастую закрытие кредита производится на основании данных колонки в графике ежемесячных платежей. Не всегда он является актуальным в связи с начислением дополнительных взносов при использовании определенных пакетов услуг, начислении средств по страховке в составе займа, платы за открытие определенных счетов.

При уменьшении основного тела кредита проценты однозначно уменьшаются в связи с уменьшением самой суммы долга. Однако перерасчет не производится в отношении прошлых периодов, по которым платежи уже закрыты.

Зависит также схема оплаты и возможность закрытия процентов от применяемой системы: аннуитетной или дифференцированной системы. В первом случае в первые годы производится выплата процентов, затем уже погашение основной суммы займа. Таким образом, при подаче заявления кредитному инспектору, необходимо уточнить, какая часть кредита погашается.

Если это будет основная сумма займа – тело кредита, то уменьшиться срок действия договора, последует пересчет процентов за последующие месяца.

При применении дифференцированной системы оплачивается основной долг ежемесячно в равных долях, постепенно уменьшаясь. Соотвественно, на него также будут начисляться проценты в меньшем размере помесячно.

Все условия досрочного погашения нужно обслудить с кредитным инспектором, просчитать, какая схема погашения будет выгоднее – в отношении основной суммы долга или сначала процентов, а затем уже принять правильное решение, которое будет наиболее выгодно для клиента и представить существенную экономию по ипотеке.

Как быстрее выплатить ипотеку в Сбербанке? Найдите ответ на этой странице.

Процедура досрочного погашения ипотеки

Зависит процесс осуществления платежа частично или в полном объеме кредитного договора от условий заключенного соглашения с банком. Некоторые учреждения предусматривают необходимость предварительного предупреждения о внесении крупной суммы, другие не включают такой пункт в договор.

Алгоритм при наличии обязанности по уведомлению следующий:

- подготовка средств, помещение их на специальный счет для оплаты платежей за несколько месяцев или полностью суммы кредитного договора;

- сообщение в банк в электронном виде путем направления уведомления через официальный сайт о намерении произвести платеж в определенной сумме по кредитному договору (указать номер и дату заключения), если такая обязанность предусмотрена по ипотеке, также можно отнести письмо в виде печатного документа, подписанного лично заемщиком, в отделение банковского учреждения, где оформлялись кредитные отношения;

- проведение платежа четко в указанной суммы в определенный срок;

- получение нового графика платежей, при необходимости заключение дополнительного соглашения к ипотечному договору, либо получение справки об отсутствии долгов и соглашения опрекращении договора и отсутствии претензий со стороны кредитора, этот документ также потребуется для аннулирования обременения в виде ипотеки по распоряжению объектом недвижимости в органах Росреестра.

К примеру, по оплате взносов досрочно в Сбербанке оповещать предварительно кредитора не нужно. Для этого следует обратиться в отделение, предоставить паспорт, номер кредитного договора и дату заключения, ФИО плательщика и сумму вносимых средств.

Необязательно оплату должен производить должник, за него это может быть родственник или доверенное лицо, посторонний гражданин, главное, чтобы средства поступили в нужное время на ипотечный счет.

Средства также могут вноситься через терминал самообслуживания или безналичным переводом на счет, помимо безналичного перевода со счета или карты, открытой в банке-кредиторе или другой организации.

Провести расчет сумм для досрочного погашения можно воспользовавшись электронным калькулятором банка-кредитора онлайн, к примеру, Сбербанка России.

Возврат страховки

При досрочном погашении, которое может производится в любой момент действия договора и месяц, когда соглашение заключается на полный 1 год, возможно осуществление возврата излишне оплаченной страховки при досрочном расторжении договора или значительном уменьшении суммы долга.

Для того чтобы получить компенсации за неиспользованную страховку, нужно обратиться в соответствующую организацию, выдавшую полис. В документе нужно указать срок страхования, номер и серию ипотечного договора, в отношении которого осуществлялось покрытие рисков, полное ФИО страхователя.

Заявление нужно лично подписать и поставить дату заполнения. К нему обязательно нужно приложить банковские реквизиты, на которые должен осуществляться возврат средств компанией в части неиспользованной суммы.

К документу прилагается соглашение о прекращении действия кредитного договора в связи с досрочным погашением задолженности из банка, выдавшего средства на приобретение объекта недвижимости.

Расторжение договора со страховщиком также фиксируется в соглашении о прекращении действия полиса и соглашения об оказании страховых услуг по ипотеке с определенным сроком действия за номером, выданным банком.

Подводные камни

При получении графика платежей онлайн на сайте организации-кредитора необходимо иметь ввиду, что представленные сведения будут приблизительными. Полагаться на них не стоит во избежание просрочек и нарушения условий действующего ипотечного договора.

Нужно обратиться за актуальным графиком к сотруднику кредитного учреждения и делать выплаты исключительно на основании представленных данных.

При проведении досрочного погашения нужно иметь на счету деньги с запасом, особенно, если проводится досрочное закрытие договора полностью.

Возможно, что дополнительно будут насчитаны комиссии, о которых не был заранее предупрежден заемщик, или взысканы средства за ведение счета, как в ВТБ24, таким образом, внесенной суммы не будет достаточно для полного погашения задолженности, а штрафы могут оказаться больше, чем ежемесячные платежи. Таким образом, закрытие долга не произойдет.

Перерасчет ипотеки при досрочном погашении не рекомендуется проводить самостоятельно во избежание ошибок в суммах, которые могут обернуться нарушением ипотечного договора с занесением этих сведений в кредитную историю, что может помешать оформлению займов в будущем и приобретению имущества за счет кредитных средств, что не выгодно для заемщика.

Видео: Правила досрочного погашения кредита

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

kvartirkapro.ru

Можно ли погасить ипотеку досрочно? Перерасчет кредита при досрочном погашении

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Можно ли погасить ипотеку досрочно?

Для того чтобы улучшить свои жилищные условия, ипотека является наиболее распространённым способом. Проходит время, рождаются дети. Они вырастают, заводят своих детей — жизнь продолжается. При этом родительская квартира не безразмерна, постепенно становится всё более тесно. Как быть?

Цена новой квартиры очень велика. Если копить всю жизнь, можно собрать требуемую сумму, а можно не собрать и так и не купить новое жильё. К тому же с течением времени квартиры становятся всё дороже. Новая цена может стать намного больше, чем старая. Выходом для большинства желающих улучшить жильё стал ипотечный кредит. Понятно, что в этом случае нужно будет оплатить не только цену жилья, но и проценты на сам кредит.

Чем же важна для нас ипотека? Этот кредит может быть выдан как на несколько, так и на десятки лет. Конечно, во втором случае будет существенная переплата по процентам. Зато величина ежемесячных платежей будет несколько меньше. Существуют ипотечные кредиты, которые нужно отдавать в течение тридцати, а то и пятидесяти лет.

Если ваш доход достаточно большой и при этом надёжный, то вы можете взять кредит всего на пять лет и выплатить его. Если же материальное положение достаточно сложное, то кредит на длительный срок может быть для вас более удобен.

Долговременный кредит наряду с привлекательными сторонами, также включает в себя определённые риски:

- Например, к моменту окончания его срока, заёмщик может выйти на пенсию и его финансовые возможности станут намного слабее. Как ему отдавать деньги банку?

- С течением времени жизненная ситуация плательщика займа может резко измениться. Например, он может потерять работу, заболеть, его близкие люди также могут заболеть. Отдача ипотечного кредита может быть очень затруднена.

Поэтому, если существуют соответствующие финансовые возможности, то погасить кредит досрочно будет выгодно. Кроме сказанного, будет получена большая экономия на выплате процентов по займу.

Выгодно ли это?

Если есть возможность досрочно погасить кредит, выгодно ли это делать? Какие могут быть последствия? Разрешается ли это делать? Сразу заметим, что банку такое погашение невыгодно, ведь невыплаченные в данном случае проценты — это недополученная часть прибыли. Поэтому иногда бывает так, что при оформлении досрочного погашения займа, банк тормозит такие выплаты.

Однако, несколько лет назад, на государственном уровне было принято решение о том, что банк не имеет права запрещать досрочное погашение любых кредитов, в том числе и ипотечных.

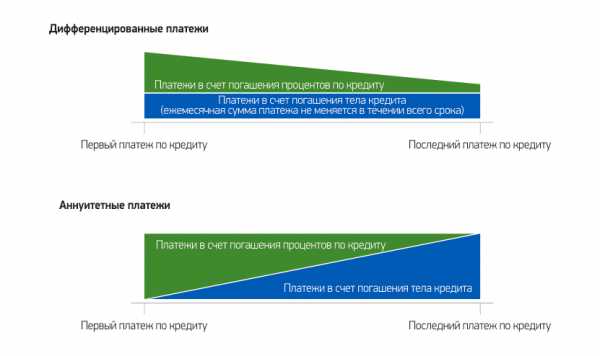

Аннуитетные и дифференцированные платежи

Мы разобрались с тем, можно ли это делать. Теперь попробуем понять, как правильно провести такое погашение? Первый вопрос, который при этом возникает — это вопрос по двум основным способам ежемесячных платежей по кредиту. Как известно, это аннуитетные и дифференцированные платежи.Попробуем разобраться в их положительных и отрицательных сторонах.

Дифференцированные платежи — это ежемесячные выплаты в самом обычном понимании этого слова. Они состоят из двух частей. Первая часть — это основная сумма кредита, которая поделена на количество месячных выплат в течение всего срока отдачи. Именно эта часть уменьшается в том случае, если речь идёт о длительных сроках кредита.

Вторая часть — это проценты на часть тела кредита, которая осталась невыплаченной. Эти деньги составляют прибыль банка. При длительных сроках отдачи выплата процентов составляет существенную часть всей возвращаемой суммы. Заметим, что расчёты в данном случае являются достаточно простыми и прозрачными. Также обратим внимание и на то, что основная сумма кредита регулярно уменьшается с течением времени. В аннуитетных платежах ситуация другая.

Теперь разберёмся в том, что представляет собой второй способ ежемесячных платежей. Основная его черта состоит в том, что в точности одинаковая сумма платится каждый месяц до тех пор, пока весь заём не будет выплачен. Это создаёт определённые удобства для плательщика. При этом данный способ намного более выгоден банку, чем предыдущий.

Заметим, что такие выплаты также состоят из двух частей: процентов и частичных выплат основной суммы кредита.

Расчёты проводятся таким образом, что на первых порах основную часть выплаты составляет именно погашение процентов, а не погашение части тела кредита. Это приводит к тому, что в начале срока выплачивается основная часть процентов, а сама сумма погашается только в дальнейшем. Это приводит к одному любопытному последствию.

Если вы захотите погасить кредит досрочно, то вам нужно будет узнать, какую его часть вы уже погасили. При данном способе платежей, вы выясните, что вы почти и не начинали погашать тело кредита. То есть, вы выплатили проценты, но не саму сумму. Поэтому практически весь кредит вам и придётся погашать, как будто вы почти ничего ещё не платили.

Конечно, можно возразить, что переплаченные проценты можно как-то учесть в дальнейшем. Однако, это придётся делать через суд, и положительное решение для вас здесь не гарантировано.

Способы досрочного внесения средств

Прежде чем рассматривать вопрос дальше, обратим ваше внимание на следующий момент. В процессе выплат по кредиту вам может показаться, что внеочередные выплаты вы можете рассчитать сами и даже сам факт досрочного кредита вы можете увидеть без помощи банка, а просто хорошо вникнув в ситуацию.

Это всегда не так. То есть, цифры вы посчитаете, возможно они будут верны. Но без подтверждающего документа банка может оказаться, что должны больше, чем думаете. Это может возникнуть в результате, например, применения к вам неочевидных штрафных санкций. Поэтому в любых ситуациях на каждом шагу обязательно получайте подтверждающий документ банка, где конкретно зафиксированы соответствующие даты, суммы выплат и суммы задолженностей.

Заметим, что досрочное погашение может быть не только полным, но и только частичным. Насколько это выгодно, это зависит от способа расчёта ежемесячных платежей.

Если речь идёт о дифференцированных платежах, то как полное погашение, так и досрочное существенно улучшает существующую ситуацию с ипотекой.

При аннуитетных платежах ситуация меняется. Поскольку, на первых порах в основном происходила выплата процентов, то досрочное погашение мало чем отличается от обычного варианта выплат.

Если сделать частичное погашение займа, то банк должен будет пересчитать платежи на оставшийся период в соответствии с существующей ситуацией. Здесь для клиента есть определённый выбор. Он может оставить тот же срок займа, но уменьшить ежемесячные выплаты по кредиту. Или оставить прежний размер выплат, но делать их в течение меньшего срока.

Каким образом производится перерасчет кредита или графика платежей?

Итак, предположим, сумма внесена. При полном погашении банк должен выдать документ о том, что ипотечный кредит выплачен полностью. При частичном погашении ситуация является более сложной. После получения денег банку необходимо рассчитать новый график платежей.

Посмотрим, как он будет это делать:

- При дифференцированных платежах вся сумма засчитывается следующим образом. Те проценты, которые было нужно оплатить на данный момент, высчитываются из суммы погашения. Оставшаяся часть рассматривается как погашение основной суммы кредита. Теперь мы имеем кредит с новой суммой, но той же процентной ставкой. На основе новых данных происходит расчёт оставшихся платежей обычным образом.

- При аннуитетных платежах ситуация несколько сложнее. Поэтому расскажем о данной ситуации более подробно. Заметим, что существует не один, а целых три варианта формулы аннуитетных платежей. Соответствующая информация обязательно содержится в тексте кредитного договора. Это может быть причиной того, что график, который вам рассчитает банк может не совпасть с тем, который рассчитает для вас один из онлайн-калькуляторов аннуитетных выплат. Механизм такого расчёта в целом аналогичен предыдущему. Когда вы внесёте деньги, они не сразу будут учтены банком при погашении займа. Некоторое время они просто будут лежать на счёте и ожидать даты вашего очередного платежа. Для него ранее была рассчитана сумма процентов, которые необходимо тогда заплатить. Теперь эта же часть вашей суммы зачтётся на погашение процентов, остальные деньги пойдут на уменьшение суммы основного долга. Затем, в соответствии с выбранным вариантом, произойдёт перерасчёт оставшейся части выплат по соответствующей аннуитетной формуле.

Частые ошибки при досрочном погашении кредита

Погашение кредита — это тема, которая требует к себе очень внимательного отношения.

При тех или иных ошибках заёмщик может переплатить существенную сумму сверх необходимого:

- Некоторые плательщики просто берут и переводят большую сумму денег в банк, рассчитывая, что банк сам всё оформит правильно. На самом деле тут могут быть самые разные варианты, которые в частности зависят от нюансов заключённого кредитного договора. Один из наиболее распространённых вариантов состоит в следующем. Деньги фактически становятся бесплатным депозитом, с которого банк в соответствующие даты производит списание сумм платежа согласно первоначальному графику. Когда эти деньги заканчиваются, может оказаться так, что денег не хватило, а заёмщик об этом не спросил вовремя. В итоге начисляются штрафные санкции и может быть испорчена кредитная история.

- Заёмщик может ошибиться в определении суммы выплаты досрочного погашения.

- Иногда считается, что досрочное погашение выгоднее остальных вариантов. На самом деле выбор зависит от конкретной ситуации, которая должна быть тщательно проанализирована.

Порядок досрочного внесения средств

Прежде всего, нужно обратить внимание на то, что эта процедура в существенной мере регулируется текстом заключённого кредитного договора.

Его нужно внимательно изучить перед тем, как предпринимать практические шаги в этом направлении:

- Обычно речь идёт о том, что в банк нужно написать заявление о своём намерении досрочно погасить ипотеку с указанием всех конкретных деталей. Это нужно сделать за определённое количество дней до произведения этого платежа.

- После выплаты нужно проверить, зачтены ли деньги и в каких суммах, а также получить график дальнейших выплат при частичном погашении.

- Если кредит был выплачен, нужно получить от банка официальный документ, удостоверяющий этот факт.

Рефинансирование рассрочки

В некоторых случаях такое рефинансирование является выгодным шагом. Речь здесь идёт о получении кредита для выплаты своей ипотеки. При этом нужно помнить, что это означает дополнительную оплату процентов. В частном случае, можно полностью погасить ипотеку, взяв кредит на соответствующую сумму.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 110-91-48 (Москва)

+7 (812) 648-00-42 (Санкт-Петербург)

Это быстро и бесплатно! Вы из другого региона?

Задайте вопрос онлайн →

tipkredit.com

Можно ли ипотеку погасить досрочно при аннуитетных платежах

Досрочное погашение ипотеки – это дополнительное внесение денежных средств за уплату ипотеки, помимо установленных ежемесячных платежей. Возможность досрочно погасить ипотеку оговаривается в кредитном договоре банка. Эта процедура не обязательна, и проводится только по желанию заёмщика. Заёмщик может выбрать один из вариантов досрочной уплаты ипотеки:

- Полное погашение – остаток долга погашается полностью.

- Частичное погашение – заёмщик единоразово или постоянно вносит в банк больше денежных средств, чем необходимо по договору.

Часто возникает вопрос, при досрочном погашении ипотеки гасится основной долг или проценты по нему? Во всех банках схема досрочного погашения одинакова и выглядит следующим образом:

- Поступающий в банк досрочный платёж по ипотеке идёт на погашение процентов.

- После вычета процентов остатком платежа погашается тело кредита.

- При уменьшении основного долга банк уменьшает ежемесячный платёж по ипотеке.

Стоит ли выплачивать ипотеку досрочно в 2018 году?

Ипотеку берут не от хорошей жизни. Чаще всего таким видом кредита пользуются молодые пары до 40 лет, которые не имеют средств на приобретение собственного жилья.

Данный вид кредитования — это обуза, которая будет десятилетиями висеть на шее у заёмщика, вот почему по статистике большинство клиентов банка стараются досрочно погасить ипотеку. Самый распространённый вариант досрочного погашения – это рефинансирование материнского капитала, или взятие более дешёвого кредита в другом банке.

Банку не выгодно, когда клиент погашает потеку досрочно, ведь при этом он теряет свои доходы. В статье № 810 ГК РФ сказано, что каждый заёмщик имеет право на моментальное закрытие суммы ипотеки. Нарушить закон и запретить клиенту выплачивать свою ипотеку досрочно банк не может. Банки делают всё для того, чтобы досрочное погашение задолженности было максимально невыгодным или неудобным для клиента. Выгодность досрочного погашения ипотеки зависит от условий, прописанных в кредитном договоре заёмщика.

Чтобы просчитать, насколько выгодным будет досрочное погашение, стоит воспользоваться экономическим калькулятором на сайте банка, выдавшего ипотеку.

Закон о досрочном погашении ипотеки: инструкция по применению

1 ноября 2011 года вступил в силу Закон РФ №284-ФЗ от 19.10.2011, согласно которому банк не имеет права отказать в досрочном погашении ипотеки.

Теперь ипотечное кредитование можно погасить ранее графика на законных основаниях, согласие банка для этого не требуется. Важно помнить, что в законодательстве закреплено основное требование к заёмщику – сообщать кредитору о желании досрочно погасить ипотеку полностью или частично, не менее чем за 30 дней до возврата кредита. Этот срок может быть уменьшен и зафиксирован в кредитном договоре отдельным пунктом.

В кредитном договоре можно встретить пункт о минимальной сумме досрочного погашения. Часто она довольно большая. Таким образом, клиенту не разрешат досрочное погашение кредита более мелкими суммами. В этом случае заёмщику придётся копить денежные средства, чтобы сделать досрочный платёж.

В случае досрочного погашения ипотеки банк по законодательству не может применять штрафы. На сегодняшний день в большинстве крупных банков штрафы изъяты, однако банк может потребовать заплатить комиссию. Это небольшая сумма, которая составляет около 3-5% от размера дополнительного платежа.

Важно внимательно читать кредитный договор и уточнять все непонятные условия.

Многие банки специально усложняют процесс досрочного погашения, требуя заново собрать кучу справок и документов. Часто заёмщику перед досрочным погашением кредита приходится посещать главный офис банка-кредитора, выстаивать очередь, лично говорить с главным менеджером или управляющим.

Выгода, варианты и нюансы досрочного погашения ипотеки

На первый взгляд решение как можно быстрее избавиться от задолженности по кредиту кажется логичным и верным, но не стоит гасить ипотеку бегом, не разобравшись во всех нюансах.

Банки могут иметь свои секреты компенсации убытков от досрочной уплаты ипотеки, а именно:

- Заранее устанавливать завышенную комиссию;

- Устанавливать моратории на несколько месяцев или ограничить сумму переплаты за кредит. При нарушении этих условий может взиматься штраф.

- Брать плату за пересчёт графика платежей.

- Отказывать клиентам, досрочно погасившим кредит, в повторном кредитовании.

Выгодно ли гасить ипотеку досрочно при аннуитетных платежах

Аннуитетный платеж – равномерный ежемесячный платёж по ипотеке. Главная его особенность в том, что самые высокие проценты заёмщик платит именно в начале платежа, а далее постепенно начинает гаситься тело кредита. Проценты по кредиту заёмщик выплачивает банку авансом наперёд. Досрочное погашение при аннуитетных платежах не выгодно заёмщику, так как огромные суммы списываются сразу же на банковские проценты, не уменьшая задолженность.

Самое выгодное досрочное погашение ипотеки при дифференцированных платежах, при этом гасится тело кредита и не переплачиваются проценты.

Если досрочно погасить ипотеку, то как начисляются проценты?

При аннуитетных платежах перерасчет взысканных процентов производится по формуле, в которой учитывается размер кредита, проценты и время, оставшееся до погашения ипотеки.

При дифференцированных платежах ставка процентов остаётся одинаковой. Уменьшается долг по ипотеке, следовательно, процент рассчитывается исходя их другой более низкой остаточной суммы задолженности.

Можно ли погасить ипотеку заранее потребительским кредитом?

Такой вариант развития событий возможен, однако тут следует учитывать массу моментов. Банк может отказать в выдаче потребительского кредита, узнав, что заёмщик выплачивает ипотеку. Сумма потребительского кредита выданного банком не будет настолько большой, как долг по ипотеке. Такой вариант можно использовать, если ипотека практически выплачена, или для того, чтобы оплатить часть долга по ипотеке. Стоит обратить внимание на то, какую процентную ставку начислит банк за пользование потребительским кредитом, это может оказаться невыгодным.

Можно ли погасить ипотеку досрочно, воспользовавшись услугами другого банка?

Другой банк может выдать нецелевой кредит деньгами. Этими средствами можно частично или полностью уплатить за ипотеку.

Вернут ли уплаченные проценты при преждевременном погашении ипотеки?

- Возвращать проценты заёмщику не выгодно для банка, поэтому в этом вопросе у каждого банка есть свои нюансы и способы «законно не заплатить»

- Если в кредитном договоре есть пункт об отказе банка возвращать уплаченные проценты при преждевременной оплате ипотеки, то получить эти деньги можно только по решению суда.

Есть ли смысл платить больше по ипотеке?

При дифференцированных платежах по ипотеке есть смысл воспользоваться частичным досрочным погашением ипотеки в день списания.

При аннуитетных платежах платить больше по ипотеке невыгодно, лучше это делать как можно позже, когда проценты уже практически погашены.

Важно помнить, что платежи по ипотеке необходимо платить в одну и ту же дату, иначе можно получить переплату процентов при досрочном погашении.

Досрочка по ипотеке — подводные камни

В кредитном договоре прописывается, что будет происходить после досрочного погашения ипотеки и пересчёта процентов по ней. Возможно три варианта:

- Уменьшается количество платежей.

- Уменьшается ежемесячный платеж.

- Заёмщик сам выбирает удобный для себя вариант.

Как быстро погасить ипотеку: схема на уменьшение срока и суммы

Прежде чем принять решение о досрочном погашении кредита, необходимо выяснить, как правильно погасить ипотеку – полностью сократить срок или платёж. Тут есть несколько вариантов:

- Если ипотека рублевая и ограничений на досрочное погашение нет, то оба варианта равноценны.

- Если кредит валютный и есть ограничения на досрочное погашение, то вариант с сокращением срока кредитования более удачный.

- Если ипотека рублевая с ограничением на досрочное погашение и при этом большая сумма денег появляется у заёмщика нерегулярно, в такой ситуации однозначно ответить сложно. Необходимо детально просчитывать каждый случай в отдельности.

Полное досрочное гашение ипотеки может быть более выгодным решением, однако тут важно не попасться на уловки банков и детально все просчитать в каждом отдельном случае. Самый простой способ сделать расчет воспользоваться кредитным калькулятором.

Особенности банков

У каждого банка свои условия досрочного гашения ипотечного кредита, с которыми необходимо детально ознакомиться перед подписанием кредитного договора.

Как быстрее погасить ипотеку в Сбербанке?

В Сбербанке нет ограничений по суммам досрочного платежа и срокам его уплаты. Дополнительные комиссии за досрочное погашение не взимаются.

Как списывается досрочное погашение ипотеки в ВТБ 24?

Банк идёт навстречу своим клиентам. Нет ограничений ни в размерах, ни в сроках выплаты. В ВТБ 24 минимальный срок подачи заявления на досрочку – один рабочий день до даты платежа.

Можно ли ипотеку заплатить досрочно в Газпромбанке?

В Газпромбанке есть возможность досрочного погашения ипотеки. В банке нет ограничений по срокам выплат ипотеки и минимальной досрочной сумме платежа.

Возможно ли досрочное погашение ипотеки в Транскапиталбанке?

Такая возможность предоставляется

Можно ли оплатить ипотеку раньше времени в Россельхозбанке?

Оплата ипотеки раньше времени в Россельхозбанке возможна. Оплатить ипотеку можно досрочно как полностью, так и частично.

Досрочное погашение ипотеки в банке Открытие АИЖК: досрочное погашение ипотеки, пересчет процентов?

Банк предоставляет своим клиентам возможность полного или частичного досрочного погашения ипотеки и производит перерасчёт процентов в пользу заёмщика.

Досрочно погасить ипотеку или сделать ремонт

Чтобы принять решение заёмщику необходимо:

- Оценить состояние взятой в ипотеку квартиры. Если минимальный ремонт уже есть, не стоит делать его заново.

- Просчитать, насколько выгодно досрочно гасить ипотеку именно сейчас.

- Проанализировать своё финансовое состояние (учесть возможные премии, увеличение доходов, подработки).

Если ипотеку нельзя погасить досрочно, можно вложить часть личных сбережений в ремонт.

Нужно помнить, что квартира находится в залоге у банка и фактически не принадлежит лицу, взявшему на неё ипотеку. Дорогой ремонт в этом случае лучше не делать.

Вопросы и ответы

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

При получении ипотеки заёмщик платит не только процентную ставку, но банковскую комиссию. Эта небольшая сумма раскидывается на весь срок погашения ипотеки и становится практически незаметной для заёмщика. При досрочном погашении комиссия прибавляется к процентной ставке, незначительно увеличивая её.

Когда лучше досрочно гасить ипотеку — в начале месяца или в конце?

Лучше всего досрочно заплатить ипотеку в день совершения очередного платежа по ней. Принципиальной разницы нет, банк все равно пересчитает оставшийся долг и проценты по нему.

Когда после взятия ипотеки первый платеж?

Это указывается в кредитном договоре банка, кроме того менеджер банка выдаст график платежей, где подробно расписано, когда и сколько платить. Обычно первый платёж нужно вносить через месяц после получения ипотеки.

Если гасить ипотеку частично досрочно, то какая часть гасится?

При аннуитетных платежах гасятся проценты, а тело кредита остаётся практически неизменным. При дифференцированных платежах гасится долг по кредиту.

Нужно ли гасить ипотеку досрочно при ануитентном платеже?

Чаще всего это невыгодно. Узнать точнее можно, воспользовавшись кредитным калькулятором на сайте банка-кредитора

Отменят ли досрочное погашение ипотеки?

Этот вопрос остаётся открытым. Законопроект, запрещающий заёмщикам выплачивать ипотеку досрочно, существует, однако правительство обещает внести в него поправки и доработки.

Можно ли взять новую ипотеку на погашение предыдущей?

Можно, если банк согласится её дать, учитывая доходы заёмщика. Также можно найти банк с более выгодными условиями ипотечного кредитования и попросить его «перекупить» уже оформленную ипотеку у другого банка.

Можно ли погасить ипотеку на 20 лет раньше положенного срока?

В большинстве крупных банков нет ограничений по срокам выплаты ипотеки. Все зависит от материальных возможностей заёмщика.

Реально ли погасить ипотеку через месяц?

Если клиент хочет погасить ипотеку через месяц после её оформления, придётся уведомить об этом банк сразу же при оформлении. Это нелогично. В таком случае можно просто купить квартиру за счёт личных сбережений и не ввязываться в ипотеку.

Как побыстрее выплатить военную ипотеку?

Можно использовать личные накопления или банковский кредит.

Как рассчитать платеж по ипотеке, если внести большую часть денежных средств?

Расчет проводится по сложным формулам и зависит от вида платежей, процентной ставки, срока выплаты ипотеки. Проще всего рассчитать платёж, используя специальный онлайн-калькулятор.

Как лучше закрывать ипотеку: уменьшая ежемесячную выплату или сокращая срок?

В большинстве случаев сокращать срок погашения ипотеки значительно выгоднее.

Ссылки

- http://www.banki.ru/wikibank/variantyi_chastichnogo_dosrochnogo_pogasheniya_ipotechnogo_kredita/

Возможно ли сейчас выплатить ипотеку, отзывы

Выплатить ипотеку досрочно сложно, но возможно. У каждого заёмщика свои доходы и свои условия кредитования, многие люди пользуются льготами и налоговыми вычетами, у военнослужащих есть возможность воспользоваться военной ипотекой, часто ипотеку гасят досрочно при помощи материнского капитала. Расскажите, кто погасил ипотеку досрочно, поделитесь опытом, оставив свой отзыв.

ipoteka.finance

правила и выгодно ли гасить

Средний срок, на который оформляется ипотечный кредит в РФ, составляет около 15 лет. Но многие ипотечные заемщики настроены закрыть его намного раньше. Как правильно оформить досрочное погашение ипотеки и избежать лишних трат?

Выплата ипотеки досрочно

Возможно ли досрочное погашение ипотеки? В соответствии с российским законодательством заемщик имеет право на досрочное полное либо частичное погашение взятых ипотечных обязательств. Банкам запрещено отказывать клиенту в реализации указанного права. Заемщик обязан предупредить банковскую организацию о своем желании досрочного гашения ипотеки в срок не позднее чем за 30 дней до предполагаемого события. Банки на свое усмотрение могут удлинить или сократить срок указанного информирования.

Клиент может закрыть ипотеку, полностью выплатив банку единовременно весь остаток взятой в долг суммы с процентами либо погасить часть долга. В последнем случае практикуется пересмотр ипотечного договора в сторону уменьшения срока кредитования или ежемесячной суммы оплаты.

Право заемщика полностью погасить ипотеку раньше указанного в договоре срока без финансовых санкций со стороны банковской структуры закреплено законодательно.

Полное досрочное погашение жилищной ссуды: пошаговая инструкция

Выгодно ли гасить ипотеку досрочно?В сегодняшних реалиях ответ однозначный – выгодно. Еще несколько лет назад, получив определенную сумму, которая позволяла бы полностью рассчитаться со взятым займом, заемщик предпочитал оформить депозитный договор, перекрывая таким образом доходом от депозита оплату по кредитным процентам. Сегодня выгоднее закрыть ипотечный долг и снять лишнее финансовое бремя с семейного или личного бюджета.

Решив досрочно выплатить жилищный кредит, заемщик обязан уведомить об этом банк. Рекомендуется лично посетить отделение банковской организации, в которой оформлен заем, сообщить о своих намерениях и уточнить все вопросы, связанные с этой процедурой. Клиенту в обязательном порядке необходимо получить от банка информацию о полной сумме долга с начисленными процентами, которую он обязуется погасить.

Как закрыть ипотеку досрочно? Для этого необходимо выполнить несколько действий:

- Уведомить банк о своем желании (лично посетить отделение, отправить заказное письмо).

- Выбрать дату полного расчета по кредиту. Это обязательно должен быть рабочий день.

- Связаться с менеджером банка, согласовать дату оплаты, уточнить полную сумму долга с процентами, способ оплаты – наличными в кассе банка, по безналичному расчету. В последнем случае необходимо заранее выбрать способ безналичной оплаты и уточнить плату за услугу перевода денежных средств на счет банковской структуры – кредитора. На счет банка должна поступить полностью вся сумма задолженности до копейки, в противном случае кредит будет считаться непогашенным.

- Оплатить сумму долга.

- Связаться с менеджером банка, уточнить, произошло ли погашение ипотечного займа. В некоторых случаях можно вытребовать от банка соответствующую справку о полном расчете по кредиту.

Закрывая ипотеку безналичным расчетом, следует заранее уточнить стоимость услуг финансовой организации за перевод денег в банк – кредитор и учесть ее в общей сумме платежа.

Частичное досрочное погашение ипотечного кредита

Выдавая кредит, банкиры рассчитывают на получение определенной суммы прибыли в течение определенного времени. В кредитном договоре ими могут прописываться отдельные правила досрочного погашения ипотеки. Это может быть мораторий на полное или частичное погашение в течение первых нескольких месяцев, отказ от пересмотра срока кредитования в пользу пересмотра суммы ежемесячных платежей, определение минимальной суммы, необходимой для полного погашения займа.

Также для защиты своих интересов от заемщиков, которые рассчитывают на «быструю ипотеку», банки навязывают клиентам при оформлении жилищной ссуды аннуитетный способ расчета, при котором ежемесячная сумма платежа остается неизменной в течение всего срока кредитования, то есть оплата производится равными платежами.

При этом способе оплаты кредитных обязательств, в первые годы ипотеки платеж формируется в основном за счет процентов, само тело кредита (то есть взятая сумма) гасится малыми объемами. В последующие годы структура ежемесячного платежа меняется, увеличивается доля тела кредита, уменьшается доля процентной ставки.

При аннуитетном способе погашения ипотеки в первые годы после ее оформления практически вся сумма выплат идет на погашение процентов за кредит.

При выплате ипотеки дифференцированными платежами каждый ежемесячный платеж меньше предыдущего, поскольку основной долг гасится равными частями, а процентная ставка насчитывается на остаток тела кредита, который постоянно уменьшается. Есть ли смысл гасить ипотеку досрочно при аннуитетном и дифференцированном способах оплаты?

Досрочное погашение ипотеки при аннуитетных платежах: когда выгодно выплатить

При возможности эксперты рекомендуют максимально выплатить ипотеку в первые 5 лет после ее взятия. Банком будет произведен перерасчет суммы оплаты по займу исходя из уменьшенного тела кредита, таким образом заемщик сможет сэкономить. В последующие периоды частичное погашение ипотечного долга уже не является таким выгодным, ведь именно в этом первом периоде банк и получает свою основную прибыль за расчетный срок кредитования.

Досрочное закрытие ипотеки, которая выплачивается аннуитетным способом, особенно выгодно в первые 5 лет после ее взятия.

При изучении проблемы досрочного закрытия ипотечной ссуды заемщиков интересуют вопросы: пересчитываются ли проценты при досрочном погашении ипотеки, гасится основной долг или проценты? Сама процентная ставка остается неизменной в течение всего срока кредитования, но сумма начисленных процентов изменяется в зависимости от объема оставшегося тела кредита. Денежные средства направляются на возврат основного займа, затем делается перерасчет оплаты по взятому займу исходя из уменьшенной суммы тела кредита, процентной ставки и срока кредитования. Если досрочно погасить ипотеку, то начисляются проценты на остаток суммы, затем разбиваются на ежемесячные платежи и заемщик далее выплачивает долг равными суммами в течение оставшегося срока.

После частичной досрочной оплаты долга в объеме, превышающем расчетный, заемщик с банком заключают дополнительное соглашение, в котором предусматривается:

- — уменьшение суммы ежемесячного платежа;

- — либо сокращение общего срока кредитования.

Некоторые банковские структуры стремятся удержать клиента как можно дольше, поэтому предлагают первый вариант. Он наиболее подходит заемщикам, ежемесячный платеж у которых составляет от 50 и выше процентов семейного (личного) бюджета. Таким образом, у них появляется возможность направить освободившиеся финансовые ресурсы на другие нужды.

Некоторые банковские структуры в договорах ипотеки изначально обозначают, что не сокращают сроки кредитования. Условия погашения ипотеки досрочно должны быть прописаны в ипотечном договоре, до его заключения обговорены с представителями банковской структуры, должны быть понятны для всех сторон сделки.

Стоит ли гасить ипотеку досрочно при дифференцированном способе оплаты

Частичное досрочное погашение ипотеки при дифференцированном способе оплаты также однозначно выгодно для заемщика. В этом случае вся сумма переплаты направляется на погашение тела кредита, соответственно, уменьшается сумма насчитанной процентной ставки и происходит автоматический пересчет дальнейших ежемесячных сумм.

Насколько выгодно погасить кредит досрочно, что выбрать впоследствии (уменьшение срока кредитования либо суммы ежемесячных платежей), можно рассчитать с помощью кредитного калькулятора, представленного на сайте банка-кредитора. Выбирая ипотечный продукт, можно сразу уточнить у менеджера возможность и порядок досрочного погашения ипотеки, попросить рассчитать выгоду досрочного погашения ипотеки на разных этапах возврата взятых средств.

Досрочное погашение ипотеки материнским капиталом

В отдельных банковских продуктах изначально прописывается возможность погашения взятой ипотеки за счет средств материнского сертификата. Для этого необходимо обратиться в банк, уточнить возможность погашения долга материнским капиталом, взять соответствующую справку банковской организации, собрать необходимые документы и предоставить их в отделение Пенсионного фонда РФ. Уполномоченная структура, рассмотрев пакет документов, при положительном решении вопроса перечисляет указанные средства на счет банка – кредитора в качестве погашения части ипотечного долга. Узнать как правильно досрочно погасить ипотеку материнскими средствами, на каком этапе это возможно, следует заранее, до заключения ипотечного договора у представителя банка.

Материнским капиталом можно оплатить исключительно тело кредита, погасить проценты, штрафы, пеню за счет этих средств невозможно.

Возврат страховки при досрочном погашении ипотеки

Для минимизации рисков от невыплаты ипотечного долга, банки практикуют обязательное или добровольное страхование ипотечного или другого залогового жилья, жизни, здоровья титульного заемщика. Договор страхования заключается на весь срок действия кредитного договора, оплата может происходить как единоразово, так и по определенным периодам. При полном досрочном погашении ипотеки заемщик имеет право требовать от страховой компании возврата суммы, которая обеспечивала страхование рисков на период, оставшийся для выплаты займа.

Возврат части суммы страховки возможен:

- — если ипотека погашена полностью;

- — не наступил страховой случай;

- — сумма страховки оплачена на период больший, чем фактический.

Для возврата части страховки заемщик должен собрать и предоставить в страховую компанию следующие документы:

- — паспорт;

- — договор ипотеки;

- — договор страхования;

- — справку банка о досрочном погашении займа;

- — платежные документы, подтверждающие уплату страховых взносов;

- — заявление о возврате уплаченных ранее страховых взносах за период, который не наступил.

Эксперты рекомендуют заемщику не затягивать со сроками подачи заявления о возврате части страховых взносов. После погашения жилищной ссуды следует в месячный срок собрать необходимые документы и подать их в страховую компанию. Если компания отказывает в возврате денежных средств, это следует зафиксировать письменно для дальнейшего обращения в суд.

«Подводные камни» досрочного закрытия ипотеки

Наряду со многими положительными факторами досрочного погашения жилищной ссуды, эксперты отмечают ряд других моментов, которые нужно учесть заемщику. Досрочное погашение жилищного кредита не выгодно банковской организации, поэтому она может затягивать процесс, а для клиента — это означает переплату процентов. Заявление на досрочное гашение стоит направлять кредитору заранее, с учетом условий кредитного соглашения, оформлять все письменно, оставляя себе второй экземплар документа с отметкой банка о его принятии.

Многие заемщики задают вопрос, когда лучше делать досрочное погашение ипотеки? Частично или полностью гасить ипотеку выгодно в первые несколько лет выплаты кредита, в дальнейшем рентабельность этого процесса снижается. В этом случае, при наличии определенной суммы свободных денег специалисты рекомендуют рассмотреть вопрос их вложения в другие объекты недвижимости или на банковский депозит для получения дополнительного дохода, за счет которого будут покрываться кредитные платежи.

frombanks.ru