что это? Разновидности аккредитивов, схема и порядок расчетов, особенности

Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Аккредитив – это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме. Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара. Участвующими сторонами могут быть только физические, только юридические или и физические, и юридические лица.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности. Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя. После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве – на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена. ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель – организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Рисунок 1. Схема расчетов

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

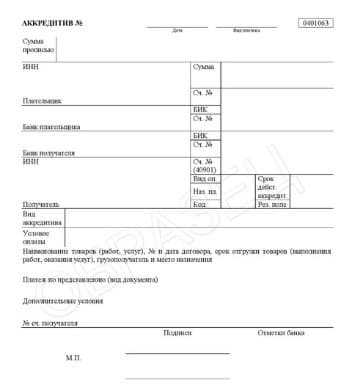

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов – безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

Рисунок 2. Бланк

Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты. Аккредитив может быть оформлен для оплаты одному физическому лицу или организации. Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре – возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

- По типу расчетов финансовых организаций — покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва – отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором – только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

- статьи ГК РФ с 867 по 873, которые регламентируют безналичные расчеты по аккредитиву;

- «Положение о осуществлении безналичных переводов физическими лицами в РФ», принятое Центробанком от 01.04.2003;

- «Положение о безналичных расчетах», установленное Центральным Банком России 03.10.2012.

Стоит учитывать, что организация, в пользу которой оформляется аккредитивный платеж имеет право отказаться от подобной формы расчетов.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Что такое аккредитив? Расчеты по аккредитиву :: BusinessMan.ru

При заключении новых сделок между частными лицами и индивидуальными предпринимателями, организациями и предприятиями часто возникает вопрос: «Как застраховаться от недобросовестности контрагентов и избежать потери денег или товара?». Особенно актуален данный вопрос, когда оплата товара производится авансом. При этом риски возрастают, если контракт заключается на значительную сумму с иностранными партнерами. Решение простое – применять при расчетах аккредитивы. Что такое аккредитив, знает не каждый. Однако, изучив все тонкости работы данного вида расчетов, клиенты чувствуют себя более защищенными и уверенными в проведении крупных сделок.

Аккредитив: что это простым языком?

Аккредитив – это форма безналичного расчета, которая осуществляется под контролем двух банковских организаций. Банк, который защищает интересы покупателя, переводит деньги на счет продавца продукции (услуги) только в том случае, когда продавец предоставит в банк необходимые документы. Список документов составляется при заключении сделки и прописывается в контракте.

Схема взаимодействия между партнерами может немного усложняться, все зависит от вида аккредитива. Несмотря на это, банковская организация выступает посредником, который за определенную плату обеспечивает выполнение сделки.

Преимущества аккредитива для покупателя

Расчеты по аккредитиву, по сравнению с другими формами оплаты, имеют преимущества для покупателя:

Расчеты по аккредитиву, по сравнению с другими формами оплаты, имеют преимущества для покупателя:

- деньги перечисляются продавцу только после совершения поставки товара покупателю – для этого необходимо предоставить в банк весь необходимый список документов, составленных должным образом;

- если поставка не производится, деньги возвращаются покупателю в заранее обозначенные сроки;

- банк гарантирует, что товар будет доставлен в согласованном объеме и ассортименте, а также надлежащего качества, так как продавец обязан предоставить сотрудникам банка документы, подтверждающие ассортимент, качество и количество товара;

- уменьшается риск негативных налоговых последствий сделки – банк гарантирует правильность оформления сопровождающих сделку документов, иначе банк не переведет деньги на счет продавца;

- расчеты по аккредитиву могут быть предоставлены банком в кредит на выгодных для покупателя условиях – это позволяет не выводить большую сумму средств из оборота для оплаты сделки.

Схема использования аккредитива

Что такое аккредитив, мы выяснили. Теперь давайте разберемся, как же на практике проходят сделки с данной формой оплаты.

Что такое аккредитив, мы выяснили. Теперь давайте разберемся, как же на практике проходят сделки с данной формой оплаты.

1 этап. Продавец и покупатель подписывают контракт (договор купли/продажи, поставки товара, оказания услуг), в условиях которого прописана форма расчетов по аккредитиву, а также условия его раскрытия.

2 этап. Покупатель подает в банк заявление и копию контракта. На основании предоставленных документов, банковская организация открывает аккредитив. При необходимости, аккредитив может быть подтвержден банком продавца, если данные требования предусмотрены контрактом.

3 этап. Покрытие аккредитива формируется либо за счет средств клиента-покупателя, либо на основании кредита, предоставленного данному лицу банком-эмитентом.

4 этап. Продавец доставляет товар, отправляет в банк надлежащим образом оформленные документы. После проверки банком выполнения всех условий, происходит открытие аккредитива, и продавец получает оплату.

5 этап. Покупатель получает товар и все сопровождающие документы.

Данная схема проста и прозрачна. Выставленный аккредитив для поставщика выступает гарантией оплаты, а для покупателя снижает риски потери денег, как в случае с предоплатой неизвестному контрагенту. Одновременно банк сопровождает сделку, проверяя ее чистоту.

Виды аккредитивов

В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

- Покрытый (депонированный) банковский аккредитив – что это, простым языком можно описать так: покупатель открывает в банке счет и переводит на него денежные средства в размере, необходимом для покрытия аккредитива. Банк-эмитент производит перечисление суммы на корреспондентский счет финансового учреждения, где открыт счет продавца. Это наиболее распространенный вид расчета по аккредитивам.

- Непокрытый (гарантированный) аккредитив – банк-эмитент не перечисляет денежные средства банку-исполнителю, а предоставляет возможность списания средств со счета, открытого у него, в пределах суммы, оговоренной в контракте. Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.

- Отзывной – документарный аккредитив, который может быть отозван, изменен или аннулирован банком по поручению плательщика без согласия с поставщиком и даже без его предварительного уведомления.

- Безотзывной – вид договора, который можно отменить только после того, как исполняющий банк получит согласие на изменение условий от поставщика товара. Не существует частичного принятия условий безотзывного аккредитива.

- Подтверждённый – форма взаимодействия, которая подразумевает дополнительную гарантию платежа со стороны банка, который не выступает эмитентом. Финансовая организация берет на себя обязательства произвести оплату за товар (услуги), даже если банк-эмитент отказывается совершить платеж. Данная форма взаимодействия относится только к безотзывному аккредитиву. За подтверждение требуется дополнительная оплата комиссии банку.

Дополнительные разновидности

На сегодняшний день существует еще несколько видов аккредитивов. Они представляют собой разновидности тех, что описаны выше.

На сегодняшний день существует еще несколько видов аккредитивов. Они представляют собой разновидности тех, что описаны выше.

Документарный аккредитив с красной оговоркой – это договор, согласно которому банк-исполнитель получает полномочия от банка-эмитента производить оплату аванса поставщику товара в сумме, оговоренной в контракте, до того момента, когда товар будет полностью доставлен или услуга оказана в полной мере.

Револьверный вид – открывается, когда контракт предусматривает несколько поставок примерно равными по стоимости частями на протяжении определенного промежутка времени. Аккредитив открывается на сумму, равную одной поставки, с условием, что после каждой оплаты, на счету будет восстановлена первоначальная сумма. Параллельно с этим, сумма контракта будет циклично снижаться.

Переводной (трансферабельный) аккредитив – осуществляет платежи не только в пользу продавца, но и в пользу третьих лиц (поставщиков). Данный вид используется в том случае, когда продавец осуществляет поставку через поставщика и не является непосредственным грузоотправителем. Третье лицо, отгрузив товар по указанному адресу, предоставляет в исполнительный банк необходимые документы, после чего в его пользу производятся все оговоренные ранее выплаты.

Какой выбрать вид аккредитива?

На данный момент, российское законодательство в вопросах урегулирования безналичных расчетов несколько отстает от наших западных соседей, поэтому можно ориентироваться на международные правила для документарных аккредитивов, разработанных Международной торговой палатой.

Стоит учитывать, что не каждый банк готов согласиться на нестандартные условия аккредитива. Это связано, в большей степени с нехваткой квалифицированных специалистов в этой сфере. Поэтому, прежде чем включать в основной договор нестандартные условия, нужно согласовать их с банками получателя и плательщика средств.

Участники взаиморасчетов

Для того чтобы выбрать данную форму расчетов, недостаточно знать, что такое аккредитив. Нужно также понимать, что, как и любая другая форма безналичного расчета, он имеет свои недостатки.

В данной сделке участвуют не две стороны, как при обычных взаиморасчетах, а четыре. Помимо продавца и покупателя здесь участвуют банк продавца и банк покупателя, где открывается простой аккредитив, счет и происходят все основные операции. Это вносит определенные сложности в проведение сделки.

Сложности оформления

Расчет по аккредитиву подразумевает жесткие требования к документам и срокам, а также усложнение процедуры оформления. Кроме составления основного контракта между покупателем и продавцом, требуется произвести обмен документами между банками. Несмотря на то что сейчас это делается в электронном виде, на проверку всех документов требуется время.

Расчет по аккредитиву подразумевает жесткие требования к документам и срокам, а также усложнение процедуры оформления. Кроме составления основного контракта между покупателем и продавцом, требуется произвести обмен документами между банками. Несмотря на то что сейчас это делается в электронном виде, на проверку всех документов требуется время.

Дорогая услуга

Стоимость данного вида оплаты достаточно высокая. Банк взимает комиссию за все операции, проводимые с аккредитивами. К тому же с момента открытия аккредитива, деньги на счету покупателя замораживаются, что является гарантией покрытия аккредитива.

Заключение

Несмотря на все свои недостатки, такая форма оплаты является надежной и удобной для всех участников сделки. Разобравшись во всех тонкостях процесса, клиент больше не сможет отказаться от такого вида расчетов.

businessman.ru

Что такое банковский аккредитив и зачем он нужен простыми словами

Зачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц.

В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.

Изображение с сайта www.buro-potapenko.ru

Простым языком о том, что такое аккредитив

Надежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив.

Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю.

Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату.

Что такое банковский аккредитив?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

Схема работы аккредитива

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Изображение с сайта blog-finansist.ru

Договор аккредитива

Документ, регулирующий отношения участников содержит в себе всю информацию обязательную для проведения сделки. В договоре фиксируются:

- Реквизиты продавца и покупателя.

- Вид используемой формы.

- Бронируемая сумма денежных средств.

- Сроки выполнения действий.

- Сумма комиссии.

- Порядок выплат.

- Инструкции для случаев непогашения задолженности.

- Права и обязанности участников.

Участниками таких финансовых сделок могут стать как юридическое так и физическое лицо.

Аккредитивная оплата

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте. Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру. В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Изображение с сайта argo-bad.ru

Это важно

Счет открывает покупатель на собственные средства или на условиях кредитования.

Открытие аккредитивного счета

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Виды аккредитива

Изображение с сайта vse-temu.org

В зависимости от полномочий банка и сторон выделяют несколько видов счетов:

Отзывной – банк вправе на основании письменного заявления от плательщика аннулировать счет в одностороннем порядке. Не пользуется большой популярностью из-за отсутствия гарантий у продавца.

Безотзывный – возможность отзыва денег отсутствует, после предоставления документов, подтверждающих доставку товара, поставщик получит за него денежные средства. В настоящее время это наиболее распространенный вид.

Подтвержденный – банк переводит средства на счет продавца даже без наличия денег на счете покупателя. Такой вид предоставляет поставщику дополнительную гарантию на получение средств, но очень рискован для банков, поэтому облагается дополнительной комиссией.

Покрытый – авизующий банк перечисляет денежные средства на счет эмитента, в определенный период времени. Данный вид не очень востребован в большинстве стран мира.

Непокрытый – авизующий банк позволяет эмитенту списывать указанную в договоре сумму денежных средств с корреспондентского счета.

Резервный – банк, открывший счет предоставляет письменное обязательство продавцу о произведении платежей вместо покупателя, если второй не выполнит условия договора. Такой вид гарантирует исполнение обязательств покупателем перед поставщиком.

Револьверный – чаще открывают на часть от полного размера платежа, после выплат покупателя возобновляется до оговоренной ранее суммы. Применяется в областях, где поставляют товары по фиксированному графику.

Циркулярный – дает возможность получить деньги по аккредитиву во всех корреспондентах авизующего банка.

С красной оговоркой – по указанию эмитента авизующий банк производит зачисление части денежных средств продавцу до предоставления ценных бумаг, подтверждающих доставку.

Преимущества и недостатки аккредитива

Изображение с сайта сталинка.com.ua

К положительным сторонам можно отнести:

- Юридическое контролирование договора.

- Снижение риска поставщика не получить денежных средств.

- Гарантия своевременных поставок для покупателя.

- Возможность получения сверхприбыли со средств покупателя.

- Возможность экономии на процентных платежах в отличие от обычного кредитования.

Отрицательные стороны:

- Без предоставления документов, определенных при составлении договора денежные средства не поступят на счет получателя.

- Длительность сделки из-за большого объема документов.

- Законодательство может ограничить сделки по аккредитивам.

- Достаточно высокие комиссии за услуги.

Процесс авизования

Один из этапов работы аккредитива – это авизование аккредитивов.

Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета.

Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления.

Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени.

Аккредитивы для физических лиц

Изображение с сайта vashbiznesplan.ru

Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости.

Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой.

Сущность ее работы:

- Покупатель вносит сумму денежных средств в ячейку в присутствии поставщика.

- Происходит проверка суммы.

- Доставка товаров.

- Предоставление пакета ценных бумаг, подтверждающих доставку.

- Продавец получает денежные средства из ячейки.

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива.

Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса.

vklady-investicii.ru

Учет аккредитивов (проводки). Виды аккредитивов (покрытый, непокрытый)

Организация при взаимодействии с другими юридическими и физическими лицами использует наличные и безналичные денежные средства, которые могут выражаться, как в рублях, так и в иностранной валюте. Помимо этого, для расчетов с контрагентами предприятие может использовать аккредитивы и чеки.

Для их учета в бухгалтерии предусмотрен счет 55 «Специальные счета в банке», который можно разделить на несколько субсчетов. На первом будут учитываться аккредитивы, на втором – чеки и чековые книжки, третий субсчет предназначается для учета депозитов организации. В этой статье поговорим подробнее об аккредитивах. Что это такое? Для чего используется? Какие виды существуют (покрытый и непокрытый, отзывный и безотзывный)? Как они учитываются в бухгалтерии?

Понятие

Аккредитив — это денежное обязательство, которое берет на себя банк по поручению компании, оплачивающей аккредитив. При осуществлении торговой сделки для каждого её участника открывается отдельный аккредитив.

В сделке с участием аккредитива принимают участие: банк-эмитент (банк покупателя, открывший А.) и исполняющий банк (банк-поставщика, который должен получить деньги с А.).

Аккредитив используется как гарантия — страховка, которая позволяет продающей стороне обезопасить себя от неоплаты за поставку вообще или частичной неоплаты отправленного по договору товара, покупающая сторона получает гарантию, что она получит товар за перечисленные деньги. Согласитесь, естественно желание продавца получить деньги за отгруженный товар и не менее естественно желание покупателя заплатить только тогда, когда товар прибыл на склад получателя, то есть по факту поставки. Расчеты с помощью аккредитива — это расчеты с наименьшим риском, особенно когда недостаточно информации о деловом партнере или предоплата затруднительна. Даже если вы думаете, что ваш партнер по сделке надежен, при составлении договоров купли-продажи в пункте «порядок расчетов», лучше указать, что оплата будет осуществлена через аккредитив и какой именно формы.

Аккредитив может быть закрыт:

- при окончании его срока действия,

- при поступлении заявления поставщика об отказе от аккредитива,

- при его отзыве покупателем.

Недостаток в том, что покупатель, должен заранее изымать из оборота свои средства и резервировать их на счету для оплаты товара.

Классификация

Отзывный — дает возможность банку покупателя по собственному усмотрению, не ставя продавца в известность, на основании письменного распоряжения покупателя изменить условия аккредитива или вообще его аннулировать (причины таких действий могут быть разные).

Безотзывный, напротив, нельзя как-либо изменить без согласия продавца товара.

Безотзывный А. может быть подтвержденным, при этом банк-поставщика по просьбе банка-покупателя его подтверждает. Исполнение аккредитива в данном случае гарантируют оба банка, участвующие в сделке, что, соответственно, повышает надежность соблюдения договора и оплаты поставки товара.

Покрытый

Покупатель товара может открыть в банке покрытый аккредитив (депонированный), при этом банк-покупателя тут же перечисляет деньги со счета покупателя, либо средства, предоставленные ему как кредит для проведения сделки, в банк поставщика товара.

Непокрытый

Если покупатель открыл в своем банке непокрытый аккредитив (гарантированный), то банк поставщика получает право изымать средства в размере суммы аккредитива со счета банка-покупателя. И, конечно же, далее банк-покупателя списывает денежные средства с расчетного счета покупателя.

Если поставки товара осуществляются регулярно, то аккредитив может быть возобновляемым.

Денежный – это именной документ, в котором есть распоряжение банку произвести обладателю документа выдачу определенной суммы в указанные сроки.

Товарный — открывается покупателем товара в банке продавца с обязательством оплаты торговой сделки при предоставлении необходимых документов, подтверждающих отгрузку товара.

Документарный – договор, по которому банк-покупателя обязан на основании указаний клиента перечислить деньги третьему лицу либо, по его указанию, проплатить или акцептировать переводные векселя, выставленные им.

Применение аккредитива при осуществлении договоров поставки, позволяет торгующим сторонам гарантированно обезопасить себя от всевозможных случайностей и неприятностей.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Бухгалтерский учет и проводки

Представим, что мы – организация-покупатель и у нас есть несколько поставщиков. Если мы хотим осуществлять за поставляемый товар оплату аккредитивом, то для каждого поставщика нужно открыть его отдельно.

Учет покрытого аккредитива

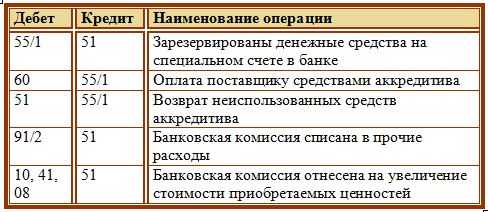

Вариант первый – открываем покрытый аккредитив, при этом банк списывает с нашего расчетного счета необходимые средства для последующих расчетов с поставщиком. В бухучете необходимо сделать следующую проводку: Д55/1 К51, где счет 55/1 – это первый субсчет 55 счета бухгалтерского учета, который мы открыли для учета аккредитивов.

Деньги, которые сняты банком с расчетного счета, мы использовать не можем – это минус покрытого аккредитива, однако, мы можем быть точно уверены, что оплата за поставку будет осуществлена вовремя.

При оплате поставленного товара средствами акк-ва выполняем следующую проводку: Д60 К55/1.

Если после оплаты поставщику остались средства, то они возвращаются на наш расчетный счет проводкой Д51 К55/1.

Как всегда банку причитается комиссионное вознаграждение за оказанные им услуги, эти расходы можно списать в прочие расходы на счет 91, а можно отнести на увеличение стоимости приобретаемых ценностей: проводки Д91/2 К51 либо Д10 (41, 08) К51.

Проводки:

Учет непокрытого аккредитива

Вариант второй – открываем непокрытый А., при этом наши деньги остаются в обороте, а с поставщиком будет расплачиваться банк, который после этого снимет необходимую сумму с нашего расчетного счета. Если всей нужной суммы там не окажется, то банк будет снимать ее частями по мере поступления средств на расчетный счет.

В этом случае открытие непокрытого А. учитывается на забалансовом счете 009 (по дебету счета 009).

При оплате поставщику за товар выполняется проводка Д60 К51.

При этом сумма акк-ва списывается с кредита счета 009.

Аналогичным образом оплачивается банковская комиссия за акк-в и списывается в расходы или на увеличение стоимости приобретенных ценностей.

Проводки:

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Непокрытый аккредитив — что это такое, схема, покрытый отличия, проводки, налогообложение

В статье будет идти речь об аккредитиве. Что это такое, для чего необходим, каким образом его открыть, и какова его роль – далее.

Основным преимуществом расчета с помощью аккредитива является надежность.

Банк дает гарантию, что платеж пройдет только после предъявления продавцом нужных документов. Что еще необходимо знать об аккредитиве?

Аккредитив является гибкой формой расчета. Для покупателя и продавца имеются свои положительные моменты. В большинстве случаев такую форму применяют компании, которые ведут внешнеэкономическую деятельность.

Чтобы открыть аккредитив организация обязана предъявить банку поручение по платежу и заполненное заявление. При этом указывается конкретный срок, на который аккредитив открывается.

После открытия банк обязан сообщить об этом получателю финансов. Аккредитив выдается на основании заявления, форму которого банк разрабатывает самостоятельно.

Обязательные реквизиты в бланке следующие:

- номер и дата аккредитива;

- сумма;

- реквизиты плательщика и банка;

- реквизиты получателя и банка, занимающегося переводом;

- тип;

- срок действия;

- способ исполнения;

- назначение платежки;

- прочие необходимые данные (зависит от банка).

Закрыть аккредитив можно в таких случаях:

- когда истекает срок его действия;

- когда поставщик отказывается от услуг банка;

- когда банк отзывает его.

Аккредитивом выгодно пользоваться в таких случаях:

- необходимо получить гарантию по соглашению от второй стороны;

- сделка заключается на большую сумму;

- компания работает с новыми партнерами, с которыми еще не установились доверительные связи;

- необходим строгий контроль некоторых условий.

Обладает такими особенностями:

- гарантия;

- возможность осуществлять платеж частями.

Преимущества:

| Деньги перечисляются только после получения | Клиентом товара |

| При срывании сделки | Средства возвращаются в срок, который указан в соглашении |

| Если в документах имеются неправдивые данные | Банк не разрешит осуществить платеж |

| Банки дают возможность покупателям избавиться | От вывода финансов посредством предоставления кредита |

При заключении договора с продавцом покупатель оставляет деньги в банке (в ячейке). Открыть ее продавец сможет только после предоставления документации, затребованной банком.

Аккредитив является гарантией, но до конца покупатель не застрахован все равно. Могут возникнуть трудности. Например, поставщик откажется выполнять условия соглашения, как результат – сделка не осуществится.

Деньги вернутся только по окончании срока аккредитива. Чтобы этого не допустить, необходимо оговорить возможные штрафы (упомянуть о них в договоре).

Также стоит определиться с периодом действия – указать возможную просрочку на несколько дней (неумышленную).

Если нарушение доказать не удалось, можно обратиться в суд и потребовать возместить поставщиком убытки.

К ним относятся:

- комиссия за банковские услуги при открытии аккредитива;

- переплата за покупку такого же товара у другого поставщика;

- проценты;

- прочие расходы.

Еще одним распространенным нарушением является отгрузка поставщиком некачественного товара или не в том объеме, который указан в соглашении.

Чтобы не допустить этого, покупатель должен внести в соглашение пункт о предоставлении продавцом необходимых сертификатов и лицензий, которые отвечают за качество продукции.

Также упомянуть о санкциях в случае поставки бракованного товара. Частым нарушением является предоставление продавцом поддельных документов.

В этом случае банк обязан проверять документацию. При использовании непокрытого гарантированного аккредитива имеются как отрицательные стороны, так и положительные.

Плюсами считаются:

- сопровождение соглашения юридическим оформлением;

- уменьшение риска;

- гарантия выполнения обязательств;

- возможность получить дополнительную прибыль на перечисленные за поставку финансы;

- экономия на процентах.

Недостатками являются:

- платежная возможность зависит от правильного оформления документов;

- долгая работа с документацией;

- ограничения со стороны законодательства;

- максимальная сумма зависит от финансового достояния клиента.

Закрыть аккредитив можно, не дожидаясь окончания его срока. Это возможно в таких случаях – получатель финансов отказывается их получать, плательщик требует отозвать аккредитив.

Сумма, которая не использована, исполняющий банк возвращает банку-эмитенту. Тот обязан обратно перечислить деньги на счет плательщика.

Так как банки не только осуществляют платежи, но и гарантируют их получение, то их услуги являются платными. В каждом банке свои расценки.

Приблизительная стоимость услуг выглядит следующим образом:

| Подтверждение платежа в банках России на весь период действия аккредитива | 1,5 %-4,25 % за год |

| Дополнительные затраты | До 1% за год |

| Финансирование | 3%-4,5% |

Во время расчетов аккредитивами банк может нести ответственность за нарушение порядка осуществления операций, принятие недостоверных документов и прочее.

Необходимые термины

| Непокрытый аккредитив | Это аккредитив, при котором банк дает гарантию поставщику, что платеж будет осуществлен |

| Банк-эмитент | Банк, который выбирается покупателем, чтобы открыть счет |

| Исполняющий банк | Банк, в обязанности которого входит проверка документации, которую предъявляет продавец |

Какова их функция

Форма расчета при помощи аккредитива дает возможность решить несколько задач:

| Свести к минимуму возможные риски с юридической стороны | Которые возникают в результате незнания законодательства |

| Получить дополнительную страховку | При заключении сделок с новыми партнерами |

Нормативное регулирование

При расчетах с аккредитивами стоит руководствоваться следующими актами и законами:

- Гражданский кодекс – статьи 867-873.

- Федеральный закон № 395 «О банках и банковской деятельности», принятый 2 декабря 1990 года.

- Положение № 383 Банка Российской Федерации «О правилах перевода», разработанное 19 июня 2012 года.

- Письмо № 36-3/1643 Банка «О расчетах по аккредитиву», подписанное 24 августа 2004 года.

Порядок открытия утвержден Положением № 383 Центрального банка (разработано 19 июня 2012 года). Понятие «аккредитив» содержится в 867 статье Гражданского кодекса.

Простым языком, аккредитив – гарантированный платеж после выполнения определенных условий.

Чтобы расчеты осуществлялись без проблем, используется специальная схема:

- Продавец и покупатель заключают соглашение.

- К нему прилагается дополнение – список продукции, которая будет поставляться, условия отсрочки и прочее.

- Если покупатель будет оплачивать товар не сразу, должен обратиться в банк для открытия аккредитива.

- Банк открывает его.

- Данные предаются в зарубежный банк, в котором обслуживается продавец.

- Когда у продавца имеется документ об открытии аккредитива, он производит поставку продукции (частично или полностью).

- Продавцом в банк передаются данные о поставке.

- Покупатель также подает сведения, чтобы осуществить платеж.

- Перечисление средств банком.

Порядок открытия

Стороны, которые собираются заключать соглашение, должны заранее обсудить нюансы открытия аккредитива. Важно обратить внимание на – форму, список документов для его открытия, срок действия и выбор банка.

Для открытия аккредитива необходимо придерживаться следующей схемы действий:

- Определиться с условиями соглашения.

- Подписать его.

- Обращение покупателя в банк для открытия счета. Продавец обращается в исполняющий банк.

- Покупатель подает заявление на открытие аккредитива, перечисляет средства на счет и оплачивает комиссию банка.

После открытия следует исполнение. Поставщик должен отгрузить товар и собрать документацию для предъявления сотрудникам банка. В продолжение 5 дней она проверяется.

Если ошибок нет, деньги перечисляются. Через исполняющий банк они попадают в банк-эмитент, после чего покупатель их получает.

Основы налогообложения

Так как аккредитив открывается компанией при конкретной сделке, то в целях обложения налогами комиссия за услуги банка считается другими видами затрат, которые касаются приобретения товара.

Аккредитив – безналичная форма расчетов, поэтому расчеты между компаниями не оказывают влияние на обложение налогами обязательств по соглашению.

Он не считается авансом, так как финансы попадают к получателю только после исполнения условий основного договора. Во время открытия аккредитива объекты обложения налогами не возникают.

Порядок учета комиссии банка за открытие аккредитива зависит от нескольких факторов – кто занимается расходами по оплате комиссии (продавец или покупатель) и суммы комиссии.

Компания может сама выбирать, в составе каких затрат учитывается комиссия банка. Зависит это и от того, какой метод налогового учета использует организация – начисление или метод кассы.

Если организация работает на упрощенном режиме обложения налогами, то расходы, связанные с комиссией банка, не уменьшают налоговую базу.

При оплате единого налога по упрощенной системе разница доходов и расходов также зависит от тех же факторов. Во время расчета ЕНВД затраты на оплату комиссии при открытии аккредитива не берутся в учет.

Если безотзывный

Безотзывным является аккредитив, который невозможно отменить без согласованности сторон.

Бывает нескольких типов:

| С подтверждением | Банк, который подтверждает аккредитив, обязывается оплачивать документацию в тех случаях, когда банк-эмитент отказывается совершать платеж |

| Без подтверждения | Ответственность лежит только на банке-эмитенте. Банк продавца является посредником |

Преимущества данного типа:

- высокая степень уверенности в оплате;

- обязательства по платежу банка-эмитента;

- оплата производится сразу после предъявления документации, перечисленной в соглашении;

- риск по отказу в получении продукции или оплаты за нее минимальный;

- если товар предоставлен не в полном объеме, оплачивается только поставленный.

Имеются и отрицательные моменты:

- если имеется желание аннулировать или изменить условия, необходимо согласие обеих сторон – продавца и покупателя.

Отражение проводками

Учет непокрытого аккредитива отображается следующими проводками:

| Д 76 К 51 | Банком взята комиссия за обслуживание |

| Д 08 К 76 | Комиссия учтена |

| Д 55-1 К 51 | Денежные средства поступили на аккредитив |

| Д 60 К 55-1 | С получателем произведен расчет |

| Д 51 К 55-1 | Неиспользованные средства возвращены |

| Д 008 | Открытие аккредитива |

| Д 51 К 62 | Поступление финансов |

| К 008 | Со счета списана сумма аккредитива |

| Д 009 | Открыт непокрытый аккредитив |

| Д 60 К 76 | Оплата получателю с НА |

| К 009 | С баланса списан непокрытый аккредитив |

| Д 91-2 К 76 | Комиссия учтена за прочие затраты |

Отличия от покрытого

Основное отличие покрытого от непокрытого – порядок расчета между банком-эмитентом, исполняющим банком и плательщиком.

Во время открытия аккредитива в обязанности банка входит покрытие суммы за счет плательщика или предоставленного ему кредита.

При непокрытом аккредитиве исполняющий банк обязан списать сумму со счета полностью или указать другой способ списания средств.

То есть при открытии непокрытого типа при расчетах с контрагентами банк применяет собственные финансы. В дальнейшем они возмещаются.

Таким образом, аккредитив дает гарантию того, что финансы за товар не поступят к покупателю, пока тот не предъявит необходимые документы.

Осуществляется расчет через банк-эмитент, который за свои услуги берет отдельную плату. При отображении расчета по аккредитиву необходимо применять специальные проводки.

Банк несет полную ответственность за осуществление операций. Для его открытия необходимо заявление. Без соглашения расчет такой невозможен.

buhonline24.ru

Аккредитив при покупке недвижимости — что это + 5 этапов расчета

Что такое покрытый и непокрытый документарный аккредитив? Как производится расчет по безотзывному аккредитиву при покупке недвижимости? Где открыть банковский аккредитив?

Ура! Свершилось! Вы покупаете свою жилплощадь или коммерческую недвижимость.

Чтобы радость не омрачилась, и сделка прошла успешно, рекомендую воспользоваться аккредитивной формой расчётов.

Вам не знакомо такое понятие? Тогда читайте мою статью и узнавайте все тонкости аккредитива при покупке недвижимости.

Не забудем и об экономии! Дочитавшие статью до конца узнают, где открыть аккредитив на выгодных условиях. Да и советы от банковского специалиста, уверена, вам пригодятся.

1. Что такое аккредитив и для чего его используют при покупке недвижимости?

Аккредитив становится все более популярной у россиян формой расчетов при сделках как с жилой, так и с коммерческой недвижимостью. Сторонами договора могут быть и физлица, и юрлица.

Определимся с главным понятием публикации.

Аккредитив — разновидность безналичных расчетов между покупателем и продавцом (бенефициаром) при посредничестве банковского учреждения, при которой покупатель дает банку распоряжение рассчитаться по сделке в момент полного исполнения всех её условий.

Для наглядности процесс представлен в виде схемы.

Схема аккредитива

Схема аккредитива

Аккредитив при покупке недвижимости повышает надёжность договорных расчетов.

Пример

Житель Казани Смирнов Михаил Васильевич решил приобрести небольшую квартирку в Санкт-Петербурге, в котором прошли его студенческие годы. Сказано — сделано!

Услугами агентства решил не пользоваться, лишние траты при такой дорогостоящей покупке ему были ни к чему. Искал объявления в интернете, в газетах. И наконец, поиски увенчались успехом. Продавец Воронин Пётр Константинович продавал квартиру, доставшуюся ему от родителей в наследство.

Михаил Васильевич смог вырваться в Питер для осмотра квартиры и заключения договора купли-продажи. Смирнов был человеком осторожным и настоял, чтобы расчеты проводились через аккредитив.

Это было мудрым решением, так как право Воронина на наследование этой квартиры оспаривалось его сводным братом. Этот факт банк-эмитент выяснил при проверке представленной продавцом документации. Сделка была признана недействительной, депонированные деньги продавцу перечислены не были, а благополучно вернулись Смирнову.

Представьте теперь, как развивались бы события, не реши Михаил Васильевич воспользоваться аккредитивом!

2. В чём преимущества расчёта через аккредитив при покупке недвижимости — 3 положительных момента

Аккредитивная форма расчётов при покупке недвижимости обладает неоспоримыми преимуществами.

Более подробно я познакомлю вас с тремя из них.

Момент 1. Удобство безналичного расчета

Сторонам сделки нет нужды пересчитывать значительные суммы наличных денег, доставлять и хранить их. Эти обязанности возьмёт на себя кредитная организация. Расчёты с использованием этого способа позволяют не беспокоиться о подлинности банкнот.

Удобен аккредитив и в междугородних расчётах. Продавец и покупатель могут находиться в разных городах, однако деньги поступят точно в срок в оговоренном размере.

Момент 2. Гарантия совершения сделки

Чистоту и законность сделки гарантирует банковское учреждение. Денежные средства для оплаты сделки резервируются на спецсчёте. Как только все аккредитивные условия будут соблюдены, депонент отправится в банк бенефициара.

Лишь после перехода предмета сделки в собственность покупающей стороны и представления всего предусмотренного условиями комплекта документации продавец получит свои деньги. Чтобы отказаться от сделки либо откорректировать её условия, нужно согласие обеих сторон.

Истечение срока аккредитива при незавершённой сделке служит основанием для автоматического возврата денег покупателю. Будьте внимательны!

Совет! Устанавливайте срок, максимально возможный по подходящему для вас тарифу. Так вы сможете избежать неприятностей.

Пример

Наталья Скворцова продавала свою однушку. Мария, покупатель квартиры, настояла на аккредитиве. Срок был установлен 30 дней. Договор купли-продажи оформили у нотариуса быстро. Всю документацию сдали на регистрацию и стали ждать её завершения.

Вот тут то и начались проблемы. Регистрация затягивалась. Сначала документы вернулись на доработку из-за ошибки в одном из них. Пока переделали документ, прошло 7 дней.

Затем документы сдали на повторное рассмотрение и снова вернули (не было согласия супруга Скворцовой на продажу). На поиски супруга, с которым Скворцова не проживала совместно несколько лет, но официально не была разведена, ушло ещё 2 недели.

Между тем 30 дней истекли. Банк, не получив подтверждающих документов по закрытию сделки, автоматически вернул деньги покупателю.

Момент 3. Контроль банковской операции

Законодательство РФ возлагает на банковскую организацию ответственность по выполнению договорных обязательств в части аккредитивных расчётов. В связи с этим проплата совершается только после тщательной проверки представленных документов.

3. Какие существуют виды аккредитивов — 5 основных видов

Разновидностей аккредитивов предостаточно.

Мы познакомимся с самыми распространенными.

Вид 1. Отзывной аккредитив

Название говорит само за себя. Такой аккредитив можно отозвать или изменить по распоряжению лица его открывшего (покупателя недвижимости).

Получение одобрения продающей стороны здесь не нужно.

Вид 2. Безотзывный аккредитив

А вот аккредитив этого типа отозвать либо изменить его условия, не получив разрешения продавца, не получится. Это наиболее популярный в РФ вид аккредитива.

На сайте проекта есть полезная статья по смежной теме «Безотзывная банковская гарантия»

Вид 3. Покрытый аккредитив

При выпуске в обращение покрытого аккредитива кредитная организация, открывшая его, перечисляет за счет собственных либо кредитных средств клиента необходимую сумму в учреждение-исполнитель на весь срок аккредитива.

Вид 4. Непокрытый аккредитив

При таких расчетах банк, открывший аккредитив (эмитент), никаких денег в банк, где открыт счет бенефициара, не перечисляет.

Вместо этого он даёт банку-получателю разрешение списывать сумму аккредитива со своего корсчета по заранее оговоренному порядку.

Вид 5. Подтверждённый аккредитив

Этот вид расчетов подразумевает возникновение у банка-исполнителя обязательства провести выплаты указанной в аккредитиве суммы продавцу независимо от факта поступления денежных средств от эмитента.

Порядок расчетов по подтверждённому аккредитиву оговаривается банками отдельно.

4. Как провести расчёт по безотзывному аккредитиву при покупке недвижимости — 5 главных этапов

Безотзывный аккредитив — наиболее используемый вид расчетов при покупке недвижимости.

Это и понятно — именно этот способ даёт продавцу наибольшую уверенность в гарантированном получении денег за проданную недвижимость.

Рассмотрим алгоритм проведения расчётов с помощью безотзывного аккредитива более подробно.

Этап 1. Заключение договора о расчётах с помощью аккредитива

Продавец и покупатель решили воспользоваться аккредитивной формой расчётов по сделке купли-продажи недвижимости. Свои намерения они должны отразить в самом договоре.

Перед тем, как составлять и подписывать этот документ, покупателю необходимо:

- выбрать банк для открытия аккредитива;

- уточнить условия и тарифы по этой банковской услуге;

- определиться со списком документации, которую должен представить продавец в подтверждение завершения сделки и перехода права собственности покупателю.

Только после этого можно составлять и визировать договор.

Этап 2. Открытие аккредитива

Чтобы открыть аккредитив, покупателю достаточно обратиться в банковскую организацию с заявлением.

Разумеется, деньги для его открытия и уплаты комиссии должны быть в наличии.

Этап 3. Внесение суммы

Внести необходимую сумму можно наличными через кассу либо перечислив её на счёт безналично.

Кредитная организация открывает аккредитив. Оригинал отсылается в исполняющие банковское учреждение, где передается продавцу. Бенефициар может забрать оригинал лично в банке покупателя.

Этап 4. Подготовка необходимых документов

Чтобы получить деньги за проданную недвижимость, продающей стороне нужно предъявить всю документацию, гарантирующую завершение сделки по списку, поименованному в договоре в условиях расчётов.

Виды документов для раскрытия аккредитива:

Передается вся документация при сопроводительном письме.

Этап 5. Получение денежных средств

Поступившие документы тщательно проверяются уполномоченными сотрудниками. Достоверность, законность, оформление нареканий проверяющего не вызвали, а значит, можно смело отправлять деньги бенефициару (то есть продавцу).

Продавцу остаётся только посетить свой банк и получить деньги либо наличными в банковской кассе, либо перечислить по своему усмотрению на любой счет в любом банке.

При получении денег в кассе банка за выдачу налички обычно взимается комиссия. Заранее узнавайте об этом!

5. Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

6. Как максимально безопасно провести покупку недвижимости через аккредитив — 3 полезных совета

Защищенность расчётов по сделке волнует и покупателя, и продавца. И не зря!

Статистика неутешительна. По разным источникам, сегодня в России каждая 10-11 сделка совершается с признаками обманных деяний. Причём наибольшее их количество наблюдается между частными лицами.

Читайте мои рекомендации, они позволят вам максимально обезопасить вашу покупку.

Совет 1. Выбирайте отзывной аккредитив

Покупателям советую выбирать отзывной аккредитив. В этом случая вы сможете в любой момент воспользоваться своим правом и аннулировать его.

Однако обращаю ваше внимание, что велика вероятность несогласия продавца на такую форму расчётов из-за отсутствия гарантии получения денег.

Совет 2. Консультируйтесь с юристами

Чтобы по максимуму использовать все преимущества аккредитива при сделках с недвижимостью, необходимо знать его особенности, все плюсы и минусы такой формы расчётов.

Банки редко в полном объеме информируют клиентов о рисках тех или иных банковских операций.

Если вам непонятны какие-то моменты в расчётах по договору купли-продажи недвижимости с помощью аккредитива, и банк не смог их разъяснить должным образом, рекомендую обращаться за помощью к юристам.

Найти профессионального юриста, специализирующегося на банковском направлении, легко и просто на сайте Правовед.ру.

Специалисты этого онлайн-сервиса готовы оказать вам качественную юридическую поддержку 24 часа в сутки 7 дней в неделю на платной и бесплатной основе. Им не составит труда ответить на любые ваши вопросы, например: «Как вернуть комиссию за кредит?» или «Как получить банковскую гарантию».

Перед заключением сделки купли-продажи недвижимости с помощью аккредитива отправьте на проверку договор выбранному юристу сервиса Правовед. Так вы избежите возможных проблем, обойдёте все «подводные камни» и проведёте успешную сделку.

Совет 3. Открывайте аккредитив в банке, где открыт счёт продавца

Очень удобно, когда продавец и покупатель свои расчёты проводят через одну и ту же кредитную организацию.

Это ускоряет и упрощает расчёты. Кроме того, вы сможете сэкономить на комиссиях за отправку различных запросов в банк-исполнитель.

Рекомендую к просмотру тематический видеоролик от банковского специалиста.

7. Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Вопрос к читателям

А что вы думаете об использовании аккредитива при сделках с недвижимостью? Пишите в комментариях!

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

Что такое аккредитив? Суть и виды аккредитивов

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна. Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом. Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Что такое аккредитив?

Аккредитив – это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива.

Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения.

Для чего необходимы аккредитивы? Простыми словами – для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные.

Аккредитив – основные термины и понятия.

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива – банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар – банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар – получатель платежа по аккредитиву.

Сделка – определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива – сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива – ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива – условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива – стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива.

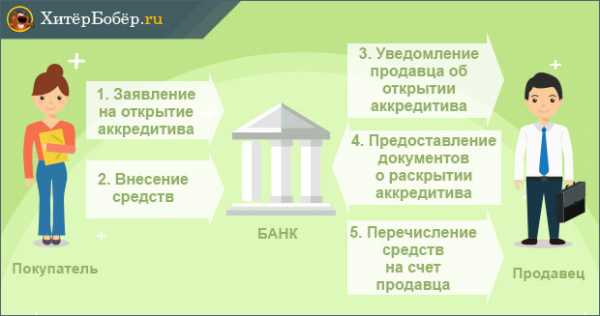

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик – отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель – товар, а банки – свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Виды аккредитивов.

Рассмотрим самые распространенные виды аккредитивов – их можно разделить по нескольким признакам.

Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы.

Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя.

Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив.

Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки.

По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы.

Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги.

Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент.

По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы.

Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя.

Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива.

Рассмотрим и некоторые другие известные виды аккредитивов.

Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя.

Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию.

Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо.

Резервный аккредитив или аккредитив stand-by – это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить – выплату производит банк за счет собственных средств.

Преимущества и недостатки аккредитивов.

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному. Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки – не мошенник и не обманет его. А недостатком то, что открытие аккредитива стоит денег, как правило – это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Банковский аккредитив – это своего рода гарантия юридической чистоты сделки, снимающая практически все риски мошенничества, ведь документы, подтверждающие факт передачи товара от продавца покупателю, проверяют опытные банковские юристы. Открытие аккредитива при осуществлении экспортно-импортных операций интересно и тем, что вне зависимости от стран нахождения поставщика и покупателя, такие операции регулируются универсальным документом – международные Унифицированные правила и обычаи для документарных аккредитивов UCP-600, что исключает риски несоответствия законодательства разных стран проведению определенной сделки. Открытие аккредитива обойдется покупателю в определенную сумму, однако эта сумма существенно ниже, чем например, при получении кредита, а аккредитив определенного вида включает в себя многие параметры кредитной операции, но при этом еще и обеспечивает безопасное проведение сделки. То есть, это довольно выгодная услуга, но требующая при этом дополнительных расходов.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений – присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!

fingeniy.com