Принципы кредитования

Процесс кредитование производится по определенным принципам. Выделяют следующие принципы кредитования: возвратность, срочность, платность, материальная обеспеченность кредита, а также принцип целевого характера.

Принцип возвратности подразумевает то, что финансовые ресурсы, полученные от кредитора, подлежат погашению в полном объеме. При оформлении кредита у заемщика появляется ответственность перед кредитором относительно полноты выплаты кредита. Этот принцип кредитования на практике выражается операциями, нацеленными на перечисление определенной суммы финансовых ресурсов на счет банка, который их предоставил. Устойчивое финансовое положение предпринимательской фирмы, ее отнесение к числу надежных заемщиков – это гарантия возвратности кредита.

Принцип срочности подразумевает необходимость возвращения кредитных средств в точно указанный срок, а не в любое время, которое является удобным для заемщика. Это значит, что кредит предоставляется на определенный срок. Период пользования кредитными средствами зависит от времени существования потребности в них. Срок возврата кредита обусловливается в кредитном договоре, но при этом сроки выплаты могут быть как конкретными, так и условными – определяются в ходе кредитования.

При существовании финансовых возможностей и при желании заемщика кредит может быть выплачен раньше обусловленного в договоре срока. Нарушение указанных сроков – это для кредитора весомые основания, чтобы примененить к заемщику штрафные санкции по кредиту. Продолжительная задержка погашения кредитной задолженности может послужить основанием для объявления заемщика как неплатежеспособного клиента. В то же время по договоренности между кредитором и заемщиком кредитными организациями может предоставляться отсрочка в погашении кредита и пролонгация кредитной сделки.

Принцип платности подразумевает то, что кредит выдается заемщику с условием возвращения его с процентами, которые являются прибылью кредитной организации. Поэтому данный принцип кредитования выражает необходимость не только возвращения заемщиком полученных от банка кредитных средств, а внесение платы за их использование. Размер процентной ставки устанавливают в виде годовых ставок или норм, при этом процентные ставки бывают твердые или плавающие. Начисление процентов может осуществляться ежемесячно или ежеквартально. В процессе начисления применяют либо простые, либо сложные проценты. Величину и вид процентов обусловливают в договоре между банком и заемщиком. На размер процентов влияет ряд факторов микро и макроэкономического характера.

Принцип материальной обеспеченности кредита подразумевает необходимость в обеспечении защиты имущественных интересов кредиторов в случае возможного нарушения заемщиком принятых обязательств и на практике применяется в таких формах кредитования, как ссуды под финансовые гарантии или под залог. Этот принцип кредитования значит, что согласно с условиями кредитования заемщик должен гарантировать кредитору возвращение кредитных средств, а в случае отказа в выполнении данного требования кредитор должен иметь что-то, на основании чего он сможет изъять из оборота заемщика незаконно используемые средства. У кредита может отсутствовать материальное обеспечение, если кредитор полностью уверен в обязательности и платежеспособности заемщика.

Принцип целевого характера кредита касается многих кредитных операций и выражается в обязательном целевом использовании финансовых ресурсов, которые заемщик получил от кредитора. Практически данный принцип кредитования выражается в соответствующем разделе кредитного договора, в котором устанавливают конкретную цель предоставляемого кредита. Нарушение обязательства касающегося целевого использования кредитных средств может быть основанием для введения повышенного ссудного процента или досрочного отзыва кредита.

10. Формы кредита и их характеристика.

studfiles.net

Основные принципы кредитования

Любые денежные отношения, в том числе и кредитные, строятся на определенных принципах.

Они определяют весь механизм этих отношений, обеспечивая его правильную и бесперебойную работу.

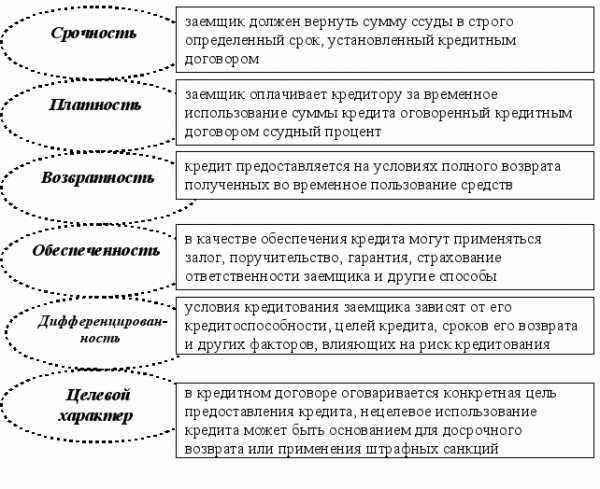

В кредитовании принципов таких шесть: срочность, возвратность, обеспеченность (подкрепление), платность, дифференцированность и целевой характер.

Основные принципы банковского кредитования:

Срочность.

Срочность в кредитовании является важным условием предоставления кредитных средств, ведь вернуть последние необходимо в срок, имеющий строго определенные рамки, которые прописаны в кредитном договоре. Данный принцип является гарантией возвратности.

Возвратность.

Возвратность — основа любого кредита, ведь не будь у заемщика обязанности возврата полученных средств, кредитодателю просто не было бы смысла эти средства ему предоставлять.

Обеспеченность.

Такой принцип кредитования, как обеспеченность, также выступает гарантией возвратности, ведь в случае отказа заемщика в возврате необходимой суммы денег, она будет истребована с обеспечения последних, которым могут выступать залог, гарантия, страхование ответственности заемщика и поручительство.

Платность.

Платность — еще одна основа любых кредитных отношений. Она заключается в необходимости возврата полученных заемщиком средств с процентами, которые в свою очередь являются вознаграждением кредитодателю за пользование его деньгами. Следовательно, при отсутствии такого материального вознаграждения финансовые отношения будут какими угодно, но только не кредитными.

Дифференцированность.

Принцип дифференцированности на практике выглядит как индивидуальный подход к каждому клиенту. При этом эта индивидуальность работы с каждым обусловлена не только разными уровнем доходов и степенью доверия к тому или иному клиенту банка, но и государственной политикой, а также рядом других факторов, которые иногда имеют место быть.

Целевой характер.

Данная характеристика свойственна не всем кредитам, но большинству из них. На практике она выглядит как закрепление в кредитном соглашении цели, на которую будут потрачены кредитные средства.

У нас на портале работает: Юрист по кредитам — консультации бесплатно.

Соблюдение этого пункта соглашения становится дополнительным обеспечением кредита для банка, а за нарушение данного принципа кредитования при его закреплении в договоре на заемщика накладываются штрафные санкции в виде повышенной процентной ставки либо и вовсе в срочном порядке кредит отзывается.

Автор: Главный редактор Банковский портал «BankingTips».

www.bankingtips.ru

2 Основные принципы кредитования.

Принципы кредитования – это главные правила, которые должны соблюдаться при осуществлении кредитования. В экономической литературе выделяют 3 основных принципа кредитных отношений: срочность, платность и возвратность.

Принцип срочности предполагает, что кредитные отношения, оформленные кредитным договором, имеют определенный срок. Срок возврата кредита предусматривается в кредитном договоре, при этом сроки погашения могут быть конкретными или условными, когда сроки уточняются в ходе кредитования (кредитные линии). При наличии финансовых возможностей и по желанию заемщика кредит может быть погашен раньше установленного в договоре срока. Нарушение срока является для кредитора достаточным основанием для применения к заемщику экономических санкций. При этом кредиты, которые являются непогашенными до момента наступления срока по кредитному договору, относятся к категории срочных кредитов. В случае, если кредит не погашен после наступления срока кредитного договора, то он относится к категории просроченных кредитов. Существует также понятие пролонгированный кредит – это кредит, срок погашения которого продлен на основании дополнительного соглашения к кредитному договору между кредитором и заемщиком. Пролонгация кредита возможна на основании обоснованного ходатайства заемщика. При этом процентная ставка по такому кредиту является более высокой, чем по срочному кредиту, но меньшей, чем по просроченному.

Принцип срочности подразумевает также разделение кредитов на краткосрочные и долгосрочные. К краткосрочным кредитам относятся:

кредиты, выданные на приобретение оборотных активов не зависимо от срока;

все остальные кредиты сроком до 1 года.

Принцип платности подразумевает получение кредитором экономических выгод от размещения ссудного капитала. Кредит предоставляется заемщику с условием возврата его с процентами, которые формируют прибыль кредитной организации. Таким образом, этот принцип выражает необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты права на их использование. Размер процента устанавливается в виде годовых норм или ставок, при этом процентные ставки могут быть твердыми или плавающими. Твердые процентные ставки остаются неизменными в течение всего срока кредитования, а плавающие ставки могут изменяться. Использование плавающих ставок характерно для периодов с высокими темпами инфляции.

Величина и вид процентов устанавливаются договором между кредитором и заемщиком. На размер процентов оказывает влияние ряд факторов как микро, так и макроэкономического характера:

— процентные ставки по привлеченным ресурсам;

— ставки центрального банка;

— степень риска возврата кредита;

— срок погашения кредита;

— величина расходов по оформлению кредита и контролю за его использованием;

— темп инфляционного процесса;

— категории кредитополучателя.

Принцип возвратности означает, что полученные от кредитора финансовые ресурсы подлежат возврату или погашению заемщиком в полном объеме. Заемщик отвечает перед кредитором за полноту погашения кредита. Данный принцип находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившего ее кредитора. Возврат кредита осуществляется различными способами:

— для юридических лиц – при помощи безналичных перечислений с банковского счета;

— для физических лиц – как правило путем внесения наличных денежных средств.

Другая группа ученых-экономистов выделяет 5 основных принципов кредитования и дополняет вышеуказанные принципы принципами материальной обеспеченности и целевого характера.

Принцип материальной обеспеченности предполагает использование различных форм обеспечения обязательств, сопровождающих кредитные отношения. Данный принцип означает, что по условиям кредитования заемщик обязан гарантировать кредитору возврат кредита, а при отказе в выполнении этого требования кредитор должен иметь основание для изъятия из оборота заемщика незаконно удерживаемых средств. Кредит может не иметь материального обеспечения, если кредитор абсолютно уверен в платежеспособности и обязательности заемщика. Формами обеспечения возвратности кредита являются:

— залог – форма обеспечения обязательств, предусматривающая право кредитора в случае неисполнения должником обязательства получить удовлетворение из стоимости заложенного имущества в соответствии с условиями договора;

— поручительство – форма обеспечения обязательств, предусматривающая ответственность поручителя, связанную с погашением задолженности заемщика в случае невозможности выполнения кредитных обязательств последним;

— гарантия – это форма обеспечения обязательств сходная с поручительством, однако в отличие от поручителя гарант не имеет права регрессного требования к должнику, т.е. ответственность гаранта и заемщика перед кредитором является солидарной, в отличие от субсидиарной (дополнительной) ответственностью поручителя;

— гарантийный депозит денежных средств – это форма обеспечения обязательств, предусматривающая внесение денежных средств (либо наличие денежных средств) на специальных счетах, которые смогли бы обеспечить выполнение обязательств по кредитному договору. Данная форма применяется в случае, если заемщик желает получить кредит в валюте, отличной от валюты депозита;

— страхование — форма обеспечения обязательств, основанная на использовании услуг 3й стороны – страховой организации. (на покупку автомобиля)

Принцип целевого характера может быть реализован по 2м основным направлениям:

1) кредиты могут быть использованы только на те цели, которые указаны в кредитном договоре;

2) кредитным договором могут быть предусмотрен запрет использования кредита на определенные цели.

В настоящее время возникают все новые принципы кредита. Например, принцип селективности или избирательности заемщиков исходя из установленных кредитором параметров.

Принцип экономичности предполагает достижение наибольшей эффективности использования кредитных средств при наименьших кредитных вложениях.

studfiles.net

Принципы кредитования — это… Что такое Принципы кредитования?

- Принципы кредитования

- Принципы кредитования

- Принципы кредитования — принципы, на основе которых принято предоставлять кредит заемщику:

— возвратность кредита;

— срочность кредита — соблюдение сроков возврата;

— обеспеченность кредита;

— кредитоспособность заемщика — дифференциация кредитов;

— платность кредита;

— целевое назначение кредита.

Финансовый словарь Финам.

- Принципы кредитования

срочность, платность, возвратность и материальная обеспеченность кредита.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Принципиальные операции

- Принципы маркетинга

Смотреть что такое «Принципы кредитования» в других словарях:

ПРИНЦИПЫ КРЕДИТОВАНИЯ — принципы, на основе которых принято предоставлять кредит заемщику. Определяющие ми принципами кредитования являются возвратность кредита, соблюдение сроков возврата (срочность), обеспеченность кредита, дифференциация кредитов (кредитоспособность… … Экономический словарь

принципы кредитования — принципы, на основе которых принято предоставлять кредит заемщику. Определяющими принципами кредитования являются возвратность кредита, соблюдение сроков возврата (срочность), обеспеченность кредита, дифференциация кредитов (кредитоспособность … Словарь экономических терминов

ПРИНЦИПЫ КРЕДИТОВАНИЯ — основные положения кредитного механизма, определяющие процесс кредитования. К ним относятся: возвратность, срочность (соблюдение сроков возврата), платность, целенаправленность (целевое назначение кредита), материальная обеспеченность кредита,… … Энциклопедический словарь экономики и права

Принцип Кредитования — принципы кредитования, в число которых входят: срочность, возвратность, целенаправленность, материальная обеспеченность, платность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Регулирование ипотечного жилищного кредитования — (см.: Ипотека). Правовую основу ипотечного жилищного кредитования составляют федеральные (общероссийские) и местные нормативные правовые акты. Федеральную правовую базу ипотечного жилищного кредитования в настоящее время образуют: Гражданский… … Жилищная энциклопедия

Концепция развития системы ипотечного жилищного кредитования в России — подготовлена в развитие федеральной целевой программы Свой дом , утвержденной постановлением Правительства РФ от 27 июня 1996 года N 753, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию… … Жилищная энциклопедия

Программа ипотечного кредитования в России — (см.: Ипотека). Первая программа ипотечного кредитования в России была разработана акционерным обществом Корпорация Жилищная инициатива совместно со Сбербанком России и Госстрахом России. Эта программа предусматривает несколько схем ипотечного… … Жилищная энциклопедия

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Банковский кредит — См. также: Кредит Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны определённую технологию удовлетворения заявленной заёмщиком… … Википедия

dic.academic.ru

Принципы банковского кредитования | Информационный портал, посвященный кредитованию и инвестированию

Принципы банковского кредитования

Принципы банковского кредитования – это те правила, основы, которых должны придерживаться банки и заемщики при заключении кредитного договора, выполнении обязательств по нему. Многие принципы были выведены на основе видов, функций, природы и назначения кредитов. Без их соблюдения не может проходить ни один процесс кредитования. Об основных и новых видах принципов подробно описано далее.

Принцип возвратности

Все знают, что взятый заем обязательно нужно вернуть с процентами до окончания срока действия договора. Это связано и с тем, что выданные банком деньги являются его собственным капиталом. Он их не передает безвозмездно, а желает получить обратно. Проценты являются его доходом и весомой частью прибыли. Поэтому одним из основных принципов кредитования является возвратность всех займов.

Принципы банковского кредитования: возвратность

Капитал банка обязательно нужно вернуть назад, включая и проценты, которые начисляются за пользование средствами. Оставить себе взятый заем нельзя, тогда будет нарушен принцип возвратности, а к клиенту будут приниматься соответствующие меры, штрафные санкции и т.д.

Принцип срочности

В каждом кредитном договоре есть пункт, где указан срок, на который был взят кредитом. Также клиенту предоставляется и график погашения/внесения платежей. Он обязан внести все платежи в срок и погасить всю сумму задолженности до окончания действия договора. Это говорит о том, что действует другой принцип кредитования — срочность. Весь кредит нужно вернуть к определенному сроку, внося ежемесячно платежи. Важно не нарушать сроки перечисления этих взносов, которые указаны в договоре и отображены в графике. Последний день срока кредитования — это крайняя дата пользования взятыми в банке средствами. Обязательно следует погасить все свои долговые обязательства вовремя, не нарушая принципа срочности.

Принципы банковского кредитования: срочность

Если же заемщик нарушает сроки перечисления взносов или вовсе не возвращает средств до окончания действия договора, то к нему сначала применяются экономические санкции. Может начисляться пеня, повышается процентная ставка, выставляются новые счета со штрафами.

Далее банк имеет право начать судебное разбирательство, которое не сулит ничего хорошего самому заемщику. В первую очередь, его история кредитов будет значительно подпорчена. Поэтому важно соблюдать принцип срочности. Своевременное погашение положительно сказывается и на финансовом состоянии самого банка, так как обеспечивает его ликвидность. Что касается клиента, то для него также открываются новые возможности: открытие кредитной линии, предложение программ с более лояльными условиями или же большей суммой займа.

Целенаправленность — входит в принципы банковского кредитования

Любой кредит — это средства, которые выдаются клиент банка на определенные цели. Если даже речь идет не об ипотечном, потребительском или другом целевом кредитовании, то даже заем наличными имеет свою направленности. Эти деньги могут быть потрачены, инвестированы или использованы как-либо иначе.

Отсюда происходит и принцип целенаправленности любого кредита. Практические в каждом кредитном договоре указано, на какие цели будут потрачены выданные средства. К примеру, при ипотеке они требуются для покупки жилья, при автокредитовании — для приобретения машины. Даже потребительские займы выдаются не только для покупки техники, но и оплаты обучения, туристических поездок и т.д.

Принципы банковского кредитования: целенаправленность

Указание целей взятия кредита в договоре необходимо и самому банку. Так он может контролировать то, как клиент выполняет это условие. К примеру, взятые для ипотеки средства не могут быть потрачены на приобретение одежды или ювелирных украшений. К тому же, на основании озвученных целей, кредитный специалист может принимать решение о целесообразности выдачи денег.

Это и дополнительная гарантия обеспечения займа, так как часто то же имущество или автомобиль является и залогом. Если заемщик нарушил принцип целенаправленности кредита, то это становится основанием для банка ввести штрафные санкции или потребовать преждевременное возвращение средств.

Принцип обеспеченности

Если заемщик нарушил взятые на себя обязательства, то баyку все равно нужно вернуть свои деньги обратно. В этом ему помогает обеспеченность займа, которая также входит в принципы банковского кредитования. Если кредит имеет обеспечен чем-то, то имущественные интересы банка могут быть защищены. Таким обеспечением может служить:

- Залоговое имущество: коммерческая, жилая недвижимость, автомобиль, другое имущество.

- Поручительство третьих лиц. Именно на них перекладывается практически вся ответственность, если заемщик не вернет средства и является неплатежеспособным.

- Документы. К примеру, некоторые займы выдаются под залог паспорта транспортного средства.

- Другое обеспечение.

Обеспеченность – входит в принципы банковского кредитования

Обеспеченность займа позволяет кредитору быстро вернуть свой капитал обратно, а заемщику — расплатиться по всем своим обязательствам.

Принцип платности

Банк или другие кредитные организации выдают своему клиенту в качестве займа часть своего капитала. Но делают это они не на условиях благотворительности, а с целью получить доход. Поэтому клиенту нужно вернуть не только эту сумму, но и проценты. Они являются именно той платой за пользование выданными средствами. Такой расклад обеспечивается принципом платности кредита. Для клиента он также имеет некоторое преимущество, так как он вынужден более эффективно распоряжаться заемными средствами. Для кредитора этот принцип позволяет не просто вернуть свои деньги, но и получить доход.

Принцип дифференцированного подхода

Это новый принцип, который означает более тщательный и скрупулезный подход кредитора в выдаче средств. Кредитный специалист принимает все документы, анкеты, делает снимок клиента, чтобы передать все эти данные в главный офис. Именно там происходит взвешенное принятие решения о выдаче кредита. Также выполняются расчеты с целью оценки платежеспособности обратившегося.

Дифференцированный подход – входит в принципы банковского кредитования

Если речь идет о предприятии, то тщательно анализируются его финансовые показатели, кредитоспособность, ликвидность, рентабельность и т.д. Все это помогает кредитору понять — сможет ли заемщик выполнить свои обязательства. К каждому клиенту он практикует дифференцированный подход, который входит в современные принципы банковского кредитования. Поэтому один обратившийся может получить одобрение, а другой — отказ.

Это обезопасит кредитора от заключения потенциально опасной для него сделки. Если бы ко всем обратившимся практиковался один и тот же подход, то банки часто бы фиксировали невозвраты кредитов. Это привело бы к их банкротству. Часто в самой программе кредитования уже указаны все требования, предъявляемые к потенциальному заемщику. К примеру, это может быть возрастное ограничение, необходимость предоставления справки о доходах и т.д. Если клиент соответствует всем этим требованиям, то он может подать заявку на получение кредитных средств.

Договорной характер кредита

Любой заем выдается на договорных условиях. Все они указаны в соответствующем документе — кредитном договоре. Он и определяет договорной характер кредита. В этом документе есть различные пункты, но все они свидетельствует о следующем:

- Средства выданы кредитором только во временное пользование.

- Заем имеет целевое использование, его нельзя потратить иначе (не берем в учет кредиты наличными без указания их направленности).

- В договоре указаны и другие условия: сумма, процентные ставки, сроки погашения, права и обязанности сторон.

- Указывается и обеспечение кредита — залог, поручительство и т.д.

Принципы банковского кредитования: договорной характер

Вся эта договорённость осуществляется не на словах, а фиксируется в договоре. В нем есть список гарантий, указана ответственность обеих сторон. Этот документ составляется исключительно с согласия кредитора и заемщика. В случае невыполнения обязательств, одна из сторон может обратится в суд, в котором и рассматривается договор кредитования.

Список современных принципов кредитования постепенно расширяется, но к их основным видам до сих пор относят платность, срочность, возвратность, целенаправленность и обеспеченность займа. Их должны придерживаться сразу две стороны: кредитор и сам заемщик.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Принципы кредитования

Какие существуют принципы банковского кредитования?

Все банки работают по основным правилам кредитной политики, которая имеет конкретные правила. Речь идет об условиях, на которых банковская структура предоставляет заемщикам средства. Как известно, основные принципы кредитования связаны с понятиями срочности, возвратности, а также дифференцированности, целевой направленности, обеспеченности и платности.

Стоит сказать, что характеристика принципов кредитования в первую очередь учитывает именно срочность получения денежных средств. Это означает, что лицо, которое взяло определенную сумму в пользование, обязуется возвратить ее не тогда, когда захочет, а в четко назначенный срок. Этот временной промежуток закрепляется условиями договора о кредите. Нарушение сроков влечет за собой применение штрафных санкций. Например, кредитор может увеличить процент по займу и даже прибегнуть к помощи судебной системы.

Что предполагает сущность займа и как она отражается на принципах кредитования?

Кредит, как экономический феномен не может существовать без возврата. Следовательно, принципы и методы банковского кредитования напрямую связаны с этим понятием. Возвратность предусматривает то, что кредит будет возвращен в определенные сроки, также фиксированные в договоре с банком. Учитывается целевое назначение средств, видов кредитования, устанавливается и срок денежного займа. Даже принципы международного кредитования основываются на этой схеме. От возвратности кредита будет зависеть благополучное функционирование банковской структуры. Это основа стабильности экономики. Поэтому обеспечение всех условий для своевременного возврата суммы кредита становится одной из основных задач работы банков.

Обеспеченность и платность, как принципы кредитования

Возвратность кредита связана с понятием обеспеченности, которое предусматривает защищенность имущественных интересов тех структур, которые предоставляют кредитные услуги. Конечно, принципы кредитования включают в себя и это понятие. Нарушение заемщиком правил, установленных кредитным договором, всегда предусматривается банком. Во избежание подобных ситуаций принимаются определенные меры. Они связаны с дополнительными гарантиями, к которым принципы кредитования относят залог и страхование. Также можно воспользоваться услугами банка-гаранта. Этот вариант является самым надежным. Между банками, кредитующим и гарантирующим выплату, заключается договор. Клиент, который подкрепляет свою надежность словом банка-гаранта, имеет больше шансов получить ссуду. Вероятность того, что могут возникнуть споры между банками, исключается подписанием договорного документа.

Другие формы возвратности

Также принципы банковского кредитования предусматривают и такие формы обеспечения возвратности, как уступка права требования и передача прав на собственность. Такие формы реализуются с учетом опыта других стран. Основы законодательства и международного сотрудничества накладывают свой отпечаток на регулирование основных принципов кредитования, как в нашей стране, так и за ее пределами.

В целом же, обеспечение успешного и своевременного возврата суммы кредита является процессом многоплановым. Для его осуществления банки получают полную информацию о своих заемщиках, оценивают их кредитоспособность, анализируя финансовое состояние. Учитывается и целесообразность внесения суммы кредита в то или иное дело. Так банк получает картину гарантий процесса кредитования.

kak-bog.ru

ПРИНЦИПЫ КРЕДИТОВАНИЯ — это… Что такое ПРИНЦИПЫ КРЕДИТОВАНИЯ?

- ПРИНЦИПЫ КРЕДИТОВАНИЯ

- ПРИНЦИПЫ КРЕДИТОВАНИЯ

принципы, на основе которых принято предоставлять кредит заемщику. Определяющие ми принципами кредитования являются возвратность кредита, соблюдение сроков возврата (срочность), обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), платность, целевое назначение кредитов.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ПРИНЦИПАЛ

- ПРИОРИТЕТ

Смотреть что такое «ПРИНЦИПЫ КРЕДИТОВАНИЯ» в других словарях:

Принципы кредитования — принципы, на основе которых принято предоставлять кредит заемщику: возвратность кредита; срочность кредита соблюдение сроков возврата; обеспеченность кредита; кредитоспособность заемщика дифференциация кредитов; платность кредита; целевое… … Финансовый словарь

принципы кредитования — принципы, на основе которых принято предоставлять кредит заемщику. Определяющими принципами кредитования являются возвратность кредита, соблюдение сроков возврата (срочность), обеспеченность кредита, дифференциация кредитов (кредитоспособность … Словарь экономических терминов

ПРИНЦИПЫ КРЕДИТОВАНИЯ — основные положения кредитного механизма, определяющие процесс кредитования. К ним относятся: возвратность, срочность (соблюдение сроков возврата), платность, целенаправленность (целевое назначение кредита), материальная обеспеченность кредита,… … Энциклопедический словарь экономики и права

Принцип Кредитования — принципы кредитования, в число которых входят: срочность, возвратность, целенаправленность, материальная обеспеченность, платность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Регулирование ипотечного жилищного кредитования — (см.: Ипотека). Правовую основу ипотечного жилищного кредитования составляют федеральные (общероссийские) и местные нормативные правовые акты. Федеральную правовую базу ипотечного жилищного кредитования в настоящее время образуют: Гражданский… … Жилищная энциклопедия

Концепция развития системы ипотечного жилищного кредитования в России — подготовлена в развитие федеральной целевой программы Свой дом , утвержденной постановлением Правительства РФ от 27 июня 1996 года N 753, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию… … Жилищная энциклопедия

Программа ипотечного кредитования в России — (см.: Ипотека). Первая программа ипотечного кредитования в России была разработана акционерным обществом Корпорация Жилищная инициатива совместно со Сбербанком России и Госстрахом России. Эта программа предусматривает несколько схем ипотечного… … Жилищная энциклопедия

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Банковский кредит — См. также: Кредит Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны определённую технологию удовлетворения заявленной заёмщиком… … Википедия

dic.academic.ru