Собственные средства на кредитной карте Сбербанка

Кредитная карта Сбербанка позволяет не только пользоваться заемными средствами, но и хранить собственные деньги.

Разберемся для начала, что именно считается такими средствами. Если речь идет о дебетовой карте, то понятно, что все деньги на ней свои и доступны в любое время суток. Сумму можно увидеть в личном кабинете в Интернет-Банке.

Деньги, имеющиеся на кредитке, относятся к заемным, но также доступны для использования. Суммы, которые клиент кладет на карту, идут на пополнение. На кредитке появляются собственные средства, когда сумма на ней превышает установленный лимит, то есть, это доступные деньги за вычетом изначально выданного займа.

Зачем хранить свои деньги на кредитке и нужно ли

По сравнению с дебетовыми картами, комиссии за снятие наличных с кредитных намного выше. Однако, при оплате за товары и услуги пластиком дополнительные платежи не предусмотрены.

Таким образом, получается, что свои же деньги вы будете снимать с потерями, себе в убыток. Кроме того, на дополнительные суммы на карте не начисляется никаких процентов. В случае с дебетовыми банк выплачивает от 1% на остаток. Помимо этого, на сберегательный счет может перечисляться вознаграждение за каждое пополнение или оплату пластиком в магазине.

Сбербанк вправе начислять комиссии на собственные средства клиента, если они размещены на кредитном счете, а не на сберегательном. В любое время эти деньги банк может использовать на погашение других задолженностей.

Преимущества:

- Некоторые кредитки имеют опцию cash—back, подробнее о ней читайте здесь. Так клиент может получить назад на карту некоторую сумму средств за покупки.

- Многие дают скидки на товары в определенных торговых местах.

- С пластиком удобно делать крупные покупки, так как отпадает необходимость в ношении с собой приличных сумм.

- При выезде за границу можно взять только карту и не нужно заполнять декларацию, а также не понадобится менять деньги на местную валюту. Карты Visa и MasterCard автоматически конвертируют суммы при оплате. Больше о том, как пользоваться карточкой за рубежом, читайте по этой ссылке.

Какие особенности

Чтобы решить свои финансовые трудности, можно взять потребительский кредит, но неудобно ходить в отделение каждый раз, когда требуются деньги. Если у вас есть кредитка, то делать это не нужно. Достаточно один раз получить определенный лимит, в пределах которого будут совершаться операции в течение установленного срока (обычно 3 года).

Большинство банков сегодня предлагает льготный период по кредиткам. Отрезок времени, в течение которого деньгами можно пользоваться бесплатно. О том, как работает льготный период, читайте в этой статье, а список банков, в которых можно оформить такие карты, представлен здесь.

При этом необходимо учитывать следующие моменты:

- Расплачиваться следует только картой. При снятии – комиссия от 1% до 7%, а также прекращение действия льготного периода (в большинстве кредитно-финансовых учреждений). Подробности описаны в кредитном договоре.

- Имеется плата за годовое обслуживание. Если карта нужна вам не для постоянного пользования, а время от времени, то лучше подыскать вариант без этой платы.

Существуют кредитки с овердрафтом, то есть, они дают возможность «уйти в минус» в пределах установленного лимита. Такие карты совмещают в себе функции накопительного счета и кредитки.

На остаток таких карточных счетов начисляется доход, а клиент в любое время может взять нужную сумму из овердрафта. Погашение может производиться одним платежом за месяц или весь срок.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

что это такое и как снять

На вопрос наших читателей, что такое собственные средства на карте Сбербанка, мы немного призадумались. Если быть полностью честными, совсем «подвисли». Пользуешься далеко не первый год картами Сбера, а тут на тебе – собственные средства, которые ты в глаза не видел. Ну что же, долг обязывает на подвиги – поехали разбираться в этом странном вопросе.

Дебетовая или кредитная?

И тут осенило. Ведь кредитными картами раньше не приходилось пользоваться, и вам не советую, так что, возможно, проблема засела именно там. Напоминаем, что карты бывают в основе двух видов:

- Дебетовые – значит, что используются только ваши личные средства. Бывают карты с овердрафтом, но это уже больше про кредитный лимит.

- Кредитные – кроме ваших средств, возможно использование денег банка – кредит.

И вот тут была собака зарыта. У кредитных карт есть:

- Собственные средства – ваши личные деньги, которые вы храните на карте.

- Кредитные средства – тот самый кредит от банка, который вы можете использовать.

Вот и все различие. Дальше можно не читать) Если вы не хотите только почерпнуть чего-то интересного.

Уважаемый читатель! Есть дополнение или замечание? А напиши-ка нам и другим читателям свой отзыв, а лучше полезную историю – представь, как можно просто помочь другим людям!

Собственные средства вы складываете на кредитку по своему желанию. Если представить матрешку из банковского счета, то внутри расположены доступные кредитные средства, а уже снаружи ваши личные собственные. Так если вы будете тратить где-то деньги с карты, то сначала используется верхний слой (собственные), а уже затем внутренний (кредитные). Ведь все просто?

При пополнении баланса карта все будет наоборот – сначала заполняется полностью кредитный лимит, а уже потом остатки перетекают на счет собственных средств. И ведь тоже ничего сложного?

У дебетовых карт все деньги – собственные средства. На кредитной – все, что не входит в кредитный лимит.

Как снять собственные средства?

Многих почему-то особенно волнует проблема снятия этой самой собственной части. На самом деле здесь ничего сложного нет – ведь деньги ваши личные, так что и снять их можно как удобно. Проблема может быть зарыта, пожалуй, только у банка… Но мы ведь говорим про Сбербанк!

- С дебетовых карт деньги можно снять в банкоматах без комиссии до установленного по карте лимита. В кассах отделения возможна комиссия!

- С кредитными картами нужно быть осторожным и знать точную сумму – чтобы при снятии не уйти в кредитный лимит. Сделать это можно и самостоятельно, но проще обратиться в отделение с конкретной просьбой, что не возникло случайной ошибки. Объясните свою проблему, пусть сотрудники банка сами рассчитают все возможные комиссии и необходимую сумму. Дело в том, что при снятии денег даже в банкомате с кредитки возможно начисление комиссии – а это уже вариант небольшого превышения снятия и попадания в кредит со всеми его проблемами. Если же делаете сами – можете снять или в банкомате, или же просто оплатить в магазине на непревышающую сумму.

Проценты и комиссии при снятии в банкоматах с кредитной карты могут различаться. Уточняйте в своем банке! Не доверяйте публичным источникам.

Собственные средства и блокировка

Другая интересная история с собственными средствами на банковских картах связана с блокировками. Для упрощения примера разберем дебетовую карту. В Сбербанк.Онлайн здесь будут доступны 2 поля:

- Собственные средства

- Для снятия наличных

На дебетовой карте в идеальной ситуации эти две суммы одинаковы – ведь все свое вы можете снять. Но на практике может сложиться ситуация, что собственных средств больше, чем доступно для снятия наличных.

Дело в том, что могут возникнуть блокировки денег или «заморозка», так что общая ваша сумма может быть немного ограничена суммой для снятия. Примеры:

- Вы сами попросили заморозить какую-то транзакцию.

- Транзакция была заморожена в подозрении на мошенничество.

- Транзакция просто временно подвисла, и оплата еще не прошла.

- Транзакция заблокирована магазином – например, при бронировании отелей сумма замораживается сразу, а списывается уже по факту заселения/выселения.

cartoved.ru

Что такое собственные средства на карте Сбербанка

У кредитной карты Сбербанка есть дополнительная опция – на ней можно разместить и хранить собственные деньги.

Не все понимают, что значит собственные средства на карте Сбербанка (тем более, если она кредитная) и что именно можно считать собственными средствами. Если карта дебетовая, то понятно, что все размещенные на ее счету деньги являются собственными и доступными. С кредитным счетом несколько иначе: деньги, которые есть на кредитке, считаются заемными, но доступными.

Доступые средства можно увидеть в Личном кабинете в Сбербанке Онлайн

При этом деньги, которые клиент банка кладет на карту, в первую очередь идут на погашение кредита. Когда сумма, имеющаяся на кредитке, превышает кредитный лимит, можно говорить о собственных средствах на кредитной карте.

Вся сумма на кредитном счете считается доступной, но собственные средства – это доступные деньги минус кредитный лимит.

Стоит ли пользоваться этой возможностью

Несмотря на то что хранить свои деньги на кредитке можно, и клиентам часто предлагают это делать, стоит подумать, насколько это выгодно.

Пользуясь суммой, взятой в долг у банка, нужно учитывать, что обналичивание денег повлечет за собой довольно серьезный убыток – снятие наличных в банкомате или кассе отделения предполагает выплату немаленькой комиссии. То есть кредиткой относительно удобно расплачиваться за товары и услуги, наличные же стоят денег.

Разместив свои деньги на счету кредитной карты, очень быстро придется обнаружить, что

Если рассмотреть проблему повнимательнее

Чтобы понять, что такое собственные средства на карте Сбербанка, следует ознакомиться с позицией банка по этому вопросу.

Личные деньги клиента на кредитке система банка воспринимает как заемные. Таким образом, платежный лимит повышается, однако на дополнительную сумму, размещенную на карте, никаких процентов не начисляется, вдобавок к этому, снять даже часть ее без дополнительных расходов не удастся.

Прежде чем начать пользоваться кредитной картой как дебетовой и переводить на нее заработанные деньги сверх лимита, следует посчитать, будет ли эффективным отказ от хранения денег на обычной дебетовой карточке.

Конечно, можно счесть удобным иметь только одну карту и экономить на оплате годового обслуживания – она будет взиматься за одну единицу. Но для эффективности этого придется отказаться от возможности пользоваться размещенными на счете средствами в наличной форме.

В зависимости от состояния счета, Сбербанк на собственные средства клиента может вполне правомерно начислять комиссии, ведь они размещены не на сберегательном счете, а на кредитном. Кроме того, в любое время эти деньги могут использоваться банком для погашения задолженности.

Собственные средства на карте Сбербанка

Рассматривая кредитные карты Сбербанка более подробно, следует выделить ряд особенностей. Одной из них представляется несколько разновидностей баланса. При работе с «пластиком», пользователю нередко приходится сталкиваться с термином собственные средства на карте Сбербанка. Что это — понять нетрудно, достаточно лишь изучить данный термин более подробно.

Собственные средства

Разбираясь, что такое собственные средства на карте Сбербанка, целесообразно определиться, чем возможность их хранения на кредитке отличается от дебетового аналога. Если рассматривать условия использования дебетовых продуктов, можно отметить, что остаток на их балансе потребитель может тратить по своему усмотрению.

Однако, условия размещения собственных финансов на кредитке значительно отличаются. Они предусматривают, что весь остаток по балансу карты считается заемным, но доступен для использования. При этом, если возникнет необходимость оплаты кредита, внесения ежемесячного платежа или погашения долга, они будут использованы в первую очередь.

Вычислить объем средств, которые можно считать собственными, довольно просто. Достаточно вычесть из общего объема доступных финансов установленный по продукту кредитный лимит.

На кредитной карте можно хранить собственные средства и получать за это бонусы

Особенности использования функции

Нередко потребители активно используют данную возможность, следуя советам финансовых организаций, однако у подобной функции есть как преимущества, так и недостатки. Прежде всего, следует отметить, что обналичивание подобных денежных средств приводит к оплате комиссии, наравне с заемными. Это может существенно увеличить общие затраты клиента, снижая состояние счета и ограничивая некоторые возможности.

Ввиду этого, целесообразно применять кредитку для оплаты покупок в обычных и онлайн-магазинах, а не для снятия наличных в банкоматах и терминалах.

Подобное использование позволит владельцу карты получать бонусы, предусмотренные условиями кредитки, но при этом не повлечет каких-либо дополнительных убытков.

Если пользователь разместит на кредитке собственные финансы, правила их использования будут полностью идентичны заемным аналогам, что делает подобную функцию неудобной в ряде ситуаций.

Получение информации

Чтобы определить наличие и объем собственных средств на кредитной карте, будет разумным воспользоваться возможностями онлайн-банкинга. Он позволяет получить подробную информацию по любому имеющемуся продукту. С помощью Сбербанк Онлайн (или его аналогов у других финансовых организаций), можно узнать:

- Объемы собственных финансов.

- Лимит на снятие наличных.

- Объем доступных средств.

- Общая задолженность по продукту, при условии её наличия.

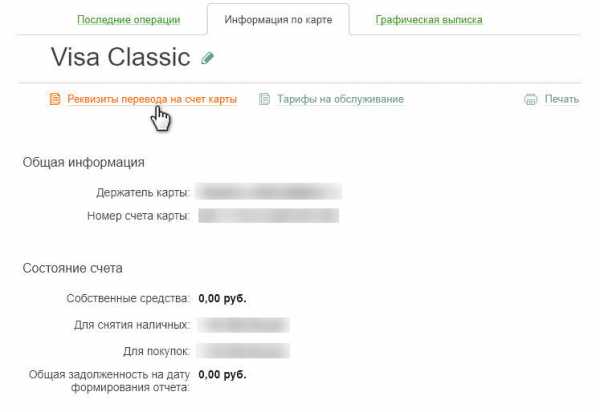

Для этого, достаточно перейти на официальный сайт сервиса, авторизоваться, перейти к категории «Карты» и найти нужный продукт. Кликнув по его названию, потребитель сможет выбрать во всплывшем меню раздел «Информация по карте», где будут подробно указаны все вышеперечисленные данные.

На собственные средства, хранящиеся на кредитке ттакже накладываются некоторые ограничение на снятие и расход

Преимущества хранения собственных средств на карточке

Несмотря на возможные неудобства, подобный метод размещения финансов обладает целым рядом преимуществ. Прежде всего, это экономия на обслуживании дебетовых продуктов, от которых можно отказаться после получения кредитки.

Существуют и другие достоинства:

- Продвинутая бонусная программа, которая заметно превосходит аналог у дебетовых карт. Она может предусматривать возможность получения cash-back за совершенные покупки, а также скидок, что позволяет экономить.

- С помощью пластиковых карточек гораздо удобнее осуществлять крупные приобретения, нежели хранить и перевозить для этой цели наличные.

- Во время зарубежных поездок, у пользователя отпадает необходимость заполнения бумаг и деклараций на ввозимую сумму средств. Также не потребуется пользоваться услугами обменников, так как платежные системы MasterCard и Visa выполняют подобные операции в автоматическом режиме при оплате.

Однако не следует забывать о том, что за обслуживание подобного продукта также списываются деньги. В связи с этим при желании сократить расходы, следует воспользоваться вариантом без платы за обслуживание или с минимальным её значением, что позволит использовать карточку для хранения собственных и заемных средств с наибольшей выгодой.

Ограничения на использование

Нередко потребителям, решившим хранить свои деньги на кредитной карточке Сбербанка или другой финансовой организации, приходится сталкиваться с определенными ограничениями, не позволяющими использовать платежный инструмент в стандартном режиме.

Следует узнать о них прежде, чем вносить собственные финансы на кредитный продукт:

- совершение перевода кому-либо не предусмотрено большинством кредиток;

- обналичивание собственных средств потребует от потребителя уплату комиссии, которая может варьироваться от 3% и выше;

- если пользователь решит полностью вывести свои деньги, по счету образуется задолженность.

Последний вариант требует отдельного рассмотрения, так как несмотря на вывод исключительно собственных средств, клиент обнуляет счет. Разбираясь, как снять собственные средства с карты Сбербанка, следует помнить, что подобная операция предполагает взимание комиссии, которая списывается за счет заемных средств. Это и приводит к образованию долга и негативным последствиям в дальнейшем.

Важно своевременно погашать даже небольшие задолженности, так как это чревато серьезными проблемами в дальнейшем. Прежде всего, клиента ждет отрицательная кредитная история, а также дополнительные пени и штрафы, что значит увеличение расходов и снижение вероятности получения кредита в будущем.

За снятие собственных средств с кредитки также взимается комиссия

Различия собственных и доступных средств

В некоторых случаях собственные и доступные финансы будут серьезно различаться между собой. Чтобы понять отличия, целесообразно изучить процесс списания и зачисления средств по продуктам.

Когда пользователь совершает покупки в онлайн-магазинах, денежные средства, равные стоимости приобретаемых товаров, будут зарезервированы, что означает невозможность их обналичивания и использования при проведении транзакций. Однако, если оплата не была произведена (например, по техническим причинам не прошел платеж), деньги будут возвращены и их можно будет использовать в привычном режиме.

Аналогичный процесс можно наблюдать при совершении транзакций в пользу частных лиц. Нередко денежные средства отправляются моментально, однако в некоторых случаях операция может потребовать около 3-х суток. Пока она не завершена, подобные денежные средства нельзя тратить на какие-либо покупки и платежи.

При этом, если просматривать информацию по карте Сбербанка, можно обнаружить, что пункты «Собственные средства» и «Доступные средства» будут отличаться на зарезервированную сумму.

Выгоден ли данный вариант хранения

Разбираясь, имеет ли смысл хранить собственные финансы на кредитке, важно отметить, что ответ на этот вопрос напрямую зависит от потребностей и предпочтений пользователя. Если он сравнительно редко приобретает товары с помощью наличных средств, а все платежи реализует посредством «пластика», хранение средств на кредитке станет оптимальным вариантом.

Если же держатель карточки нередко испытывает потребность в использовании наличных и редко использует возможности бонусной программы, предусмотренной условиями кредитки, подобный способ размещения средств может повлечь существенные убытки.

Интересное по теме:

Вконтакте

Google+

‘; blockSettingArray[0][«minSymbols»] = 0;blockSettingArray[0][«minHeaders»] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

Заблокированная сумма на карте Сбербанка

Мы уже говорили в рамках статьи на данном сайте, как узнать заблокированную сумму на карте и сегодня решили рассмотреть конкретный пример, рассказав о том, как узнать о заблокированной сумме на карте Сбербанка.

Преднамеренная блокировка средств

Стоит сразу сказать, что сумма на карте может быть заблокирована с вашего согласия, это часто делается международными интернет-магазинами и финансовыми организациями в целях подтверждения того, что указанная карта принадлежит именно вам. Блокируется незначительная сумма, около 1$, и, если владелец карты не обратился в банк с вопросом о том, что это, значит владелец именно вы.

Нередко интернет-магазины не сразу списывают деньги с клиента за покупку, а блокируют их на время, пока производится сборка заказа. Когда заказ собран, блокировка средств снимается и они уходят в пользу продавца.

О таких операциях блокировки средств Сбербанк предупреждает посредством СМС-сообщения, если у вас подключен мобильный банк.

Непреднамеренная блокировка средств

Блокировка средств на вашей карте может произойти и без вашей воли, по желанию банка. Это может сделано при выявлении подозрительных операций, проводимых по карте. Например, сотрудники банка могут сослаться на статью № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Пугаться не стоит, такие случаи не редкость. Чаще всего деньги блокируются при зачислении денег на карту, то есть, когда вы переводите на карту очень большие суммы. Например, выводя деньги через брокера с фондового рынка на обычную карту Сбербанка, не используя расчётный счёт ИП.

В такой ситуации, смс сообщение о блокировки может не поступить. Деньги будут просто заблокированы на карте на неопределённый срок.

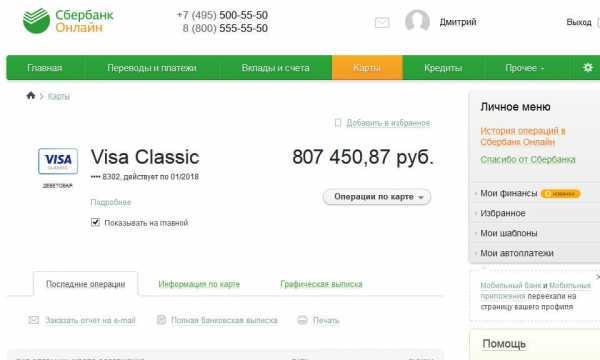

Узнать сумму заблокированных средств можно через систему Сбербанк Онлайн, это наиболее удобный способ.

Войдите в личный кабинет и вам сразу бросится в глаза разница в строках «собственные средства« и «для снятия наличных». Если разница есть, значит есть и заблокированная сумма. Вот вам пример, как это будет выглядеть на странице личного кабинета.

Как разблокировать деньги на карте

Если деньги были заблокированы целенаправленно какой-то организацией, они либо вернутся вам через 30 дней, либо будут окончательно списаны, например, в счёт оплаты покупки.

Чтобы разблокировать поступившие на вашу карту, но недоступные для снятия деньги, необходимо обратиться в службу поддержки Сбербанка по телефону горячей линии и выяснить, для начала, по какой причине деньги были заблокированы.

Скорее всего, банк запросит дополнительные документы, на основании которых был совершён перевод. Вам придётся постараться, чтобы доказать, что деньги были переведены не в рамках незаконной предпринимательской деятельности, хотя, это сложно.

Собственные и заёмные средства

Также важно понимать, что такое собственные средства на карте Сбербанка и каким именно образом они отличаются от заёмных.

- Если у клиента имеется дебетовая карта, то технически все средства на ней считаются собственными.

- Если у клиента имеется кредитная карта, то технически все средства на ней, входящие в кредитный лимит, являются заёмными. Средства выше этой суммы являются собственными.

Непреднамеренная блокировка заёмных средств маловероятна, потому что они принадлежат банку, что значит, что кредитное учреждение блокирует само себя.

Когда вы кладёте средства на кредитную карту, то в первую очередь они идут на погашение кредита, а только когда он погашен, они становятся собственными.

Подведение итога

Если деньги были заблокированы какой-то организацией, например, онлайн магазином, ничего в этом страшного нет, ведь операция инициирована вами.

В случае, если деньги на карте Сбербанка были заблокированы из-за подозрений на незаконную деятельность всё несколько сложнее и отправителю придётся предоставить вам документы, на основании которых он совершал перевод. Ну, а вы уже отнесёте эти документы в банк на проверку.

В большинстве случаев, владелец получает свои деньги назад, банк их разблокирует и даст вам вывести. Однако в дальнейшем обслуживании карты вам может быть отказано.

frombanks.ru

Собственные средства и доступный остаток на карте ВТБ 24

Мы привыкли к тому, что запрашивая баланс карты через банкомат или интернет-банк, ожидаем увидеть одну строку — «баланс». Клиенты банка ВТБ 24 могут увидеть сразу три строки, значение которых понять сразу непросто.

Сейчас мы расскажем вам, что значат строки «доступный остаток», «собственные средства» и «кредитный лимит». Тем более, что не обращая на них внимание, можно стать должником банка.

Что значит «доступный остаток» на карте

Это общая сумма доступных вам средств на данный момент, включая собственные средства и средства банка, в которые включён кредитный лимит или овердрафт, при их наличии.

Что значит «собственные средства» на карте

В этой строке написана сумма ваших средств на карте, внесённых или переведённых на неё любым способом.

Здесь отображаются, в том числе и средства, заблокированные и недоступные к тратам. Например, заблокированные в счёт ежемесячного платежа по кредитной карте втб 24 или в счёт оплаты покупки в интернет-магазине.

Что значит «кредитный лимит» на карте

Это сумма, которую банк вам готов дать в качестве неизрасходованного кредитного лимита, если вы смотрите выписку по кредитной карте и размер овердрафта, если вы смотрите выписку по дебетовой карте втб 24.

Рекомендации

Всегда контролируйте баланс карты и если не хотите брать деньги банка под высокий процент, не выходите за рамки доступного, то есть не используйте кредитный лимит. Многие снимают все деньги с карты, не подозревая о том, что у них установлен овердрафт и возвращать деньги придётся с процентами.

Многие говорят о том, что банк втб 24 считает суммы в этих строках своеобразным способом и это может привести к тому, что вы влезете в овердрафт, даже если в строке «собственные средства» будет сумма большая, чем вы сняли с карты.

Мы считаем, что это происходит из-за того, что в «собственных средствах» банк показывает и уже заблокированные деньги. Деньги, которые были заблокированы банком за вашу покупку, оплату в интернете и т.д. Происходит неразбериха, так как непонятно, сколько собственных средств можно снять в данный момент.

Если вы хотите отказаться от овердрафта по дебетовой карте, обратитесь с соответствующим заявлением в отделение банка.

frombanks.ru

Можно ли класть деньги на кредитную карту?

Сегодня многие пользуются таким видом кредитования как кредитная карта. Плюсы ее использования уже многие ощутили на себе. Дополнительные бонусы в виде миль для авиакомпаний, дополнительные скидки в магазинах-партнерах используемого банка, возврат части процентов с потраченных денег — все это только небольшой перечень преимуществ кредитки по сравнению с обычным потребительским кредитом. У многих возникает вопрос: а можно ли пополнить счет собственными средствами?

Конечно, запретить положить свои деньги на карточку Вам никто не может. Как минимум класть деньги на кредитку необходимо, чтобы погасить задолженность по кредитке. А имеет ли смысл пополнять кредитку сверх необходимого? Стоит несколько раз подумать, прежде чем класть собственные средства. В этой статье говорим о том, выгодно ли сейчас вообще использовать кредитную карточку.

Почему не стоит торопиться использовать карточку для хранения своих денег? И в каких случаях имеет смысл пополнить ее? Во-первых, если Вы вдруг решите обналичить свои же деньги, то с Вас возьмут проценты как и при обналичивании кредитного лимита. И не имеет значения, что это Ваши собственные средства. Необходимо учитывать, что банки для карт устанавливают на обналичивание достаточно высокие проценты. Этот процент может составить от 1% до 3% в банкомате своего банка или банка-партнера. В банкомате чужого банка этот процент может быть еще выше. Если вас интересует, как снимать деньги с кредитки без процентов, то ознакомьтесь с этой статьей.

Во-вторых, если Вы планируете хранить деньги для накопления процентов, то это не имеет смысла, так как процент на остаток на не начисляется. Помимо этого, у банка может существовать лимит на суточную выдачу средств. Так что Вы просто можете оказаться без денег в необходимый для Вас момент. О том, сколько денег можно снимать в банкомате за один день, читайте здесь.

Таким образом, можно сказать, что для хранения и использования своих финансов лучше использовать дебетовую карту или открыть депозит. Поэтому для подобных целей имеет смысл обратиться в банк за оформлением обычной дебетовой карты. На них не налагаются проценты за обналичивание в своих банкоматах и банкоматах банков-партнеров.

Но все же существует случай когда имеет смысл пополнить кредитку своими финансами. Если Вы хотите совершить покупку, стоимость которой превышает Ваш лимит, то только в этом случае пополнение карточки своими личными средствами оправдано. Несколько раз подумайте и определите свои цели в желании пополнить кредитную карту своими деньгами, возможно в Вашем случае это просто не имеет смысла.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru