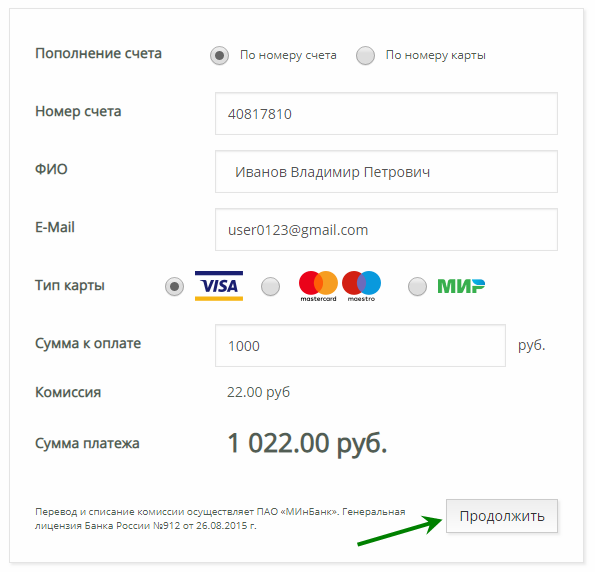

есть ли отличия или это одно и тоже

Многие граждане, далекие от банковской сферы, путаются в понятиях и терминах. Некоторые полагают, номер карты — это и есть номер счета, но это ошибочное мнение. Это кардинально разные реквизиты, выполняющие различные задачи. Кроме того, любая банковская карта так или иначе имеет и счет, и номер.

Что такое счет получателя и номер карты, по каким реквизитам лучше делать перевод, как выполняется операция. Что вообще означают эти цифры. На Бробанк.ру — полное разъяснение вопроса и важные аспекты, которые нужно учесть.

Чем отличается номер карты и номер счета

Номер карты — это числовой набор, расположенный на лицевой стороне пластика. Это строго индивидуальный номер, другого точно такого же нет. Обычно набор состоит из 16-ти цифр. У некоторых граждан до сих пор имеются на руках карты Маэстро, их номер состоит из 18 знаков.

Фактически это числовой набор, который привязан к конкретному банку, к конкретному человеку и именно этой карте.

Номер счета — это уже часть банковских реквизитов. Именно к счетам банки привязывают карточные продукты, часто называя их карточными счетами. У любого пластика есть и номер, и счет, как часть реквизитов. Полные реквизиты обычно используются для передачи в какие-то инстанции, для получения переводов от юридических лиц.

Номер карты и расчетный счет — это разные реквизиты, но они вместе принадлежат карточке. Совершать приходные операции можно и по тому, и по другому.

Что означает номер на пластике

Российские банки преимущественно выпускают платежные средства Виза и Мастеркард, номера которых состоят из 16 чисел. Это международные финансовые инструменты, поэтому в каждой обслуживаемой стране карты имеют идентичный вид. И карточки МИР от Национальной ПС тоже приведены к аналогичному знаменателю, выглядят точно так же.

Номер карты отражен на лицевой стороне пластика, он имеет вид 1111 2222 3333 4444. И в каждом числе кроется важная информация:

И в каждом числе кроется важная информация:

- первая цифра говорит, какая платежная система обслуживает пластик Виза — 4, Мастеркард — 5, МИР — 2;

- следующие пять цифр — это БИН, который говорит о том, какой банк, какой филиал выпустил платежное средство. Кредитным и дебетовым карточкам присваиваются разные БИНы, поэтому по этому номеру можно определить не только банк, но и тип пластика;

- следующие девять цифр — это уже уникальный номер, присвоенный держателю;

- последнее число — контрольное.

Вот и получается, что идентичных номеров в мире просто не встречается. И если нужно определить, какой банк выпустил пластик, можно воспользоваться бесплатными онлайн-сервисами, которые моментально предоставляют информацию.

Что можно делать с номером

Если вы хотите получить на карту какое-то пособие, оформить пенсию, получить перевод от юридического лица, просто номер не примут. Государственные структуры и предприниматели работают только с полными реквизитами. По номеру совершаются только простые транзакции:

По номеру совершаются только простые транзакции:

- переводы с карты любых банков. Вы можете передать числовой набор с пластика другому человеку, и тот сделает вам перечисление. Это можно делать через банкинг, различные онлайн-сервисы, стационарные пункты приема платежей;

- оплата покупок и услуг в интернете. Для выполнения операции нужно ввести номер карты, срок ее действия и код CVC, который найдете на обороте пластика.

В основном номер карты используется только для переводов между физическими лицами. Это самый простой вариант перекинуть кому-то деньги. Таким образом средства поступают на нужную карточку моментально, чего нельзя сказать о переводах по полным реквизитам счета.

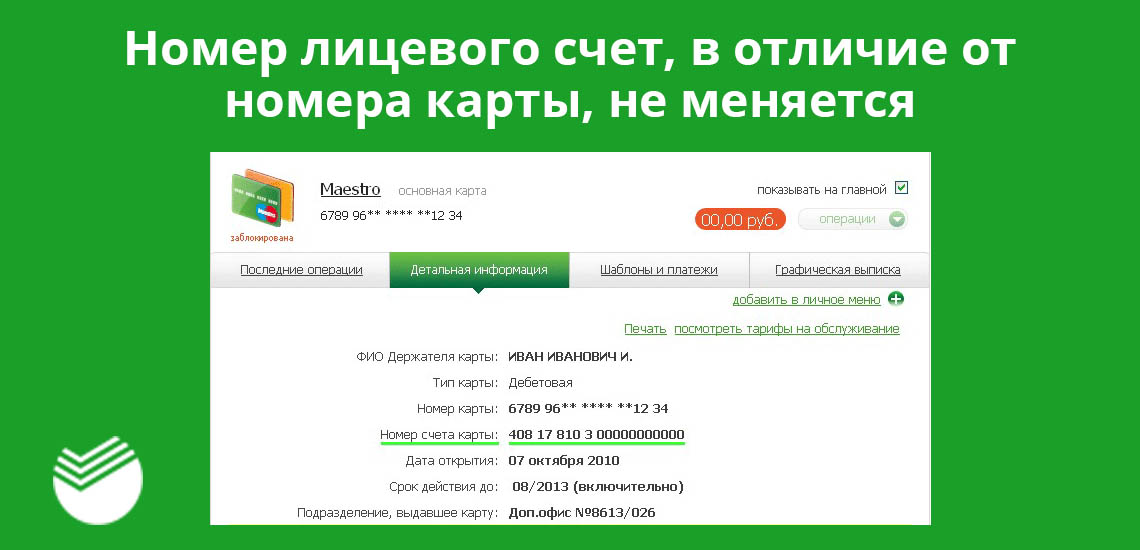

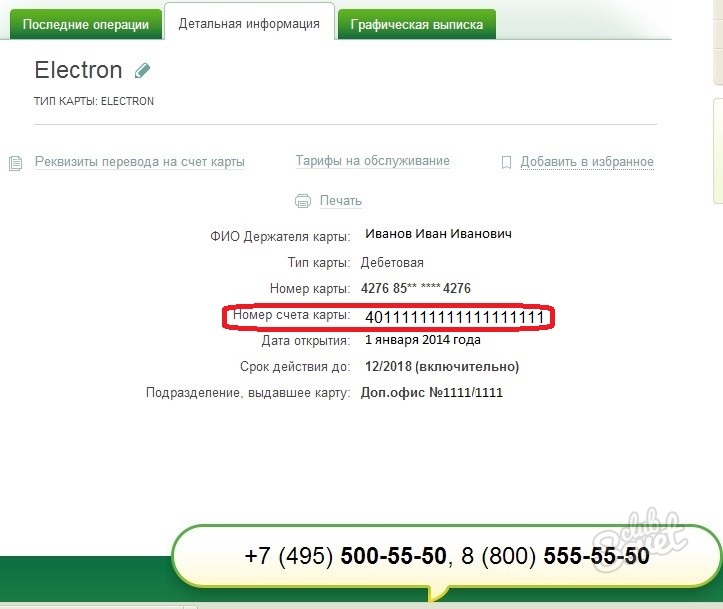

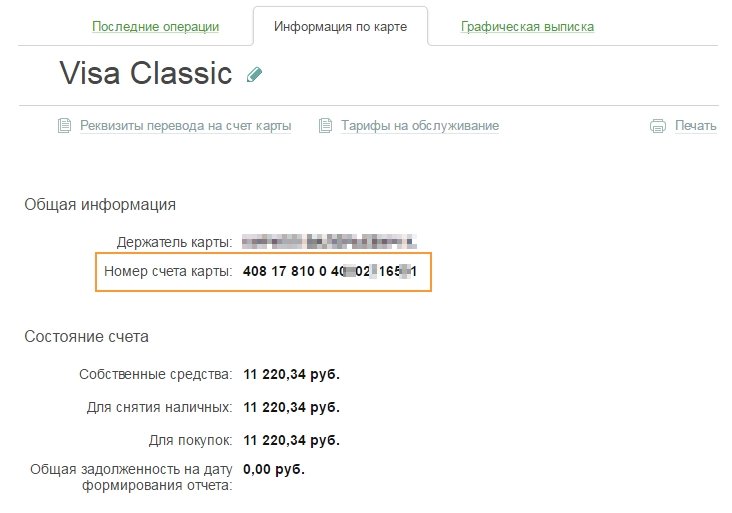

Номер счета банковской карты

Если клиент обращается в банк за выпуском карты, то в первую очередь на его имя регистрируется счет. И уже потом к нему прикрепляется платежное средство. Часто его еще называют карточный счет — это реквизиты, которые привязаны к конкретному пластику. Точнее, пластик к ним привязан.

Точнее, пластик к ним привязан.

Если сравнить номер карты и счета, то последний будет более объемным, он состоит уже из 20 цифр, и каждая несет определенную информацию. Расшифровка такая:

- первые три числа сообщают о виде счета. Например, для физических лиц — 408, для юридических лиц и ИП — 407, 423 — это вклад и так далее;

- следующие два числа дополняют первую группу. Например, 02 — это ОАО или ЗАО;

- следующая группа из трех чисел — код валюты. Например, если обслуживание ведется в рублях, то это 810;

- девятая цифра — контрольная;

- следующие четыре числа — в них зашифрован номер отделения банка, где были заведены реквизиты;

- и последний блок из семи цифр — индивидуальный номер клиента этого банка.

То есть номер счета платежной карты как бы дополняет номер карточки, дает несколько больше информации о владельце. Например, это может быть не простая дебетовая карта, а бизнес-пластик юридического лица, о чем и скажет номер. Также будет понятно, какая валюта используется.

Также будет понятно, какая валюта используется.

Операции с банковским счетом

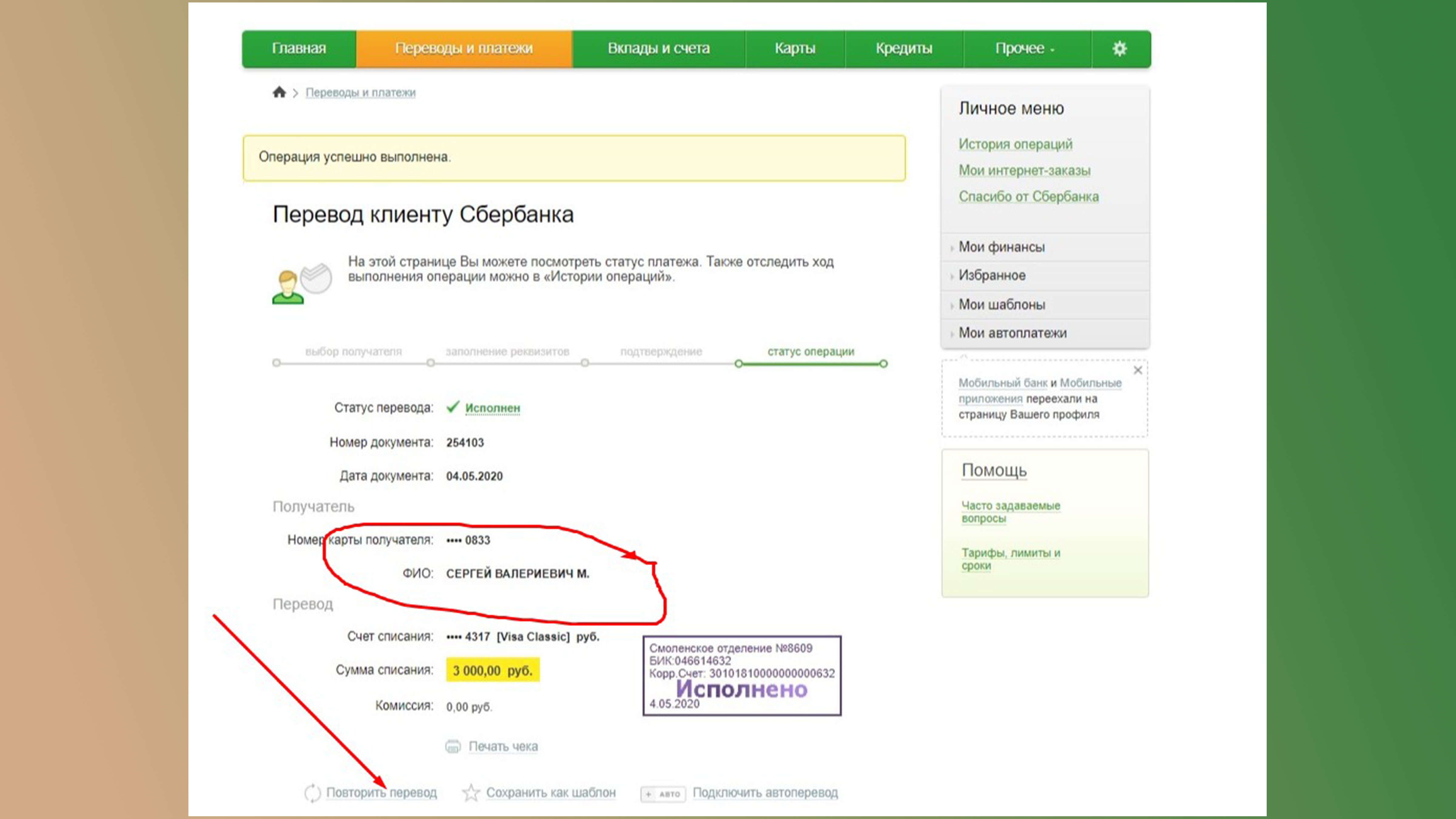

Специальный карточный счет Сбербанка или любого другого банка — это и есть простой лицевой или расчетный счет. Обычно он используется для передачи в какие-то инстанции. Например, когда человек оформляет пенсию, пособия, ждет перевода от юридического лица. При написании заявления на перевод зарплаты на карту тоже нужны полные реквизиты прикрепленного к ней счета.

Переводы на счета всегда идут гораздо дольше, чем отправления по номерам карт. Это буду уже межбанковские переводы, которые выполняются за 2-3 рабочих дня.

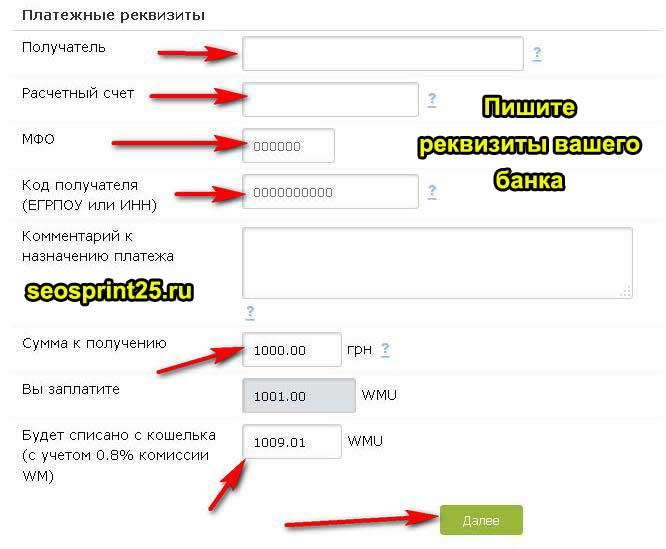

Чтобы выполнить транзакцию, одного счета мало, нужно получить в банке полные реквизиты, в которые входят:

То есть сам номер счет — это только часть “адреса”. Чтобы платеж дошел, нужны полные реквизиты. Их можно получить в банке, в банкомате или в офисе обслуживающего банка.

Номер карты и номер счета — одно и тоже?

Некоторые граждане полагают, что номер счета и номер карты совпадают, что это одно и то же значение. Но это ошибка, это разные реквизиты карточки. И то, что отображено на пластике, вообще не совпадает с актуальными реквизитами карточного счета.

Но это ошибка, это разные реквизиты карточки. И то, что отображено на пластике, вообще не совпадает с актуальными реквизитами карточного счета.

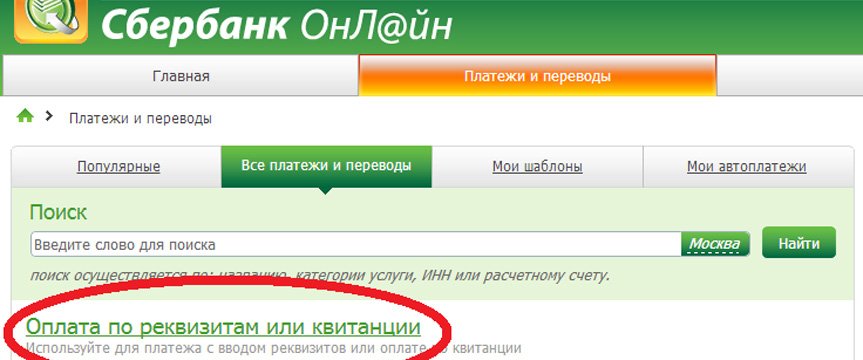

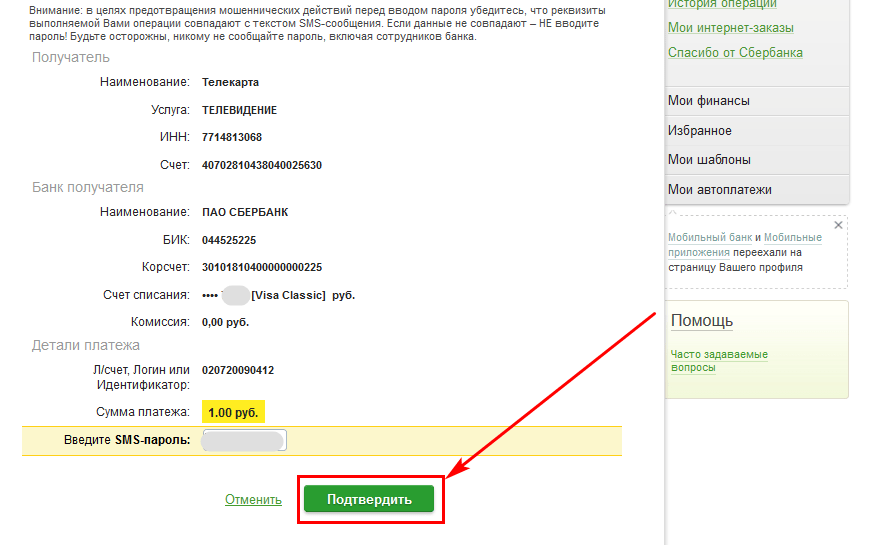

Как узнать номер счета карты Сбербанка

Перевод на карту Сбербанка можно без проблем совершить и просто по номеру, который на ней расположен. Платеж дойдет моментально, иные сведения для выполнения транзакции не нужны. Если же нужны реквизиты для передачи какой-то фирме или государственной инстанции, Сбербанк предлагает четыре способа:

- в системе Сбербанк Онлайн;

- в мобильном приложении банка;

- в банкомате: вставляется карту, нужная информация находится в разделе “Мои счета”, реквизиты будут распечатаны на чеке;

- в офисе Сбербанка, при себе нужно иметь паспорт.

Банковская карта и счет — несколько разные вещи. Счет без пластика существовать может, а вот карточка без привязанного счета — нет. Но оба эти реквизита можно использоваться для работы с пластиком. И помните, что номер карты и лицевой счет — это не одно и то же.

Источник информации:

- Сайт Сбербанка: Как получить реквизиты для перевода.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная?ДаНет

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 13

Реквизиты — О Газпромбанке

Адрес Банка – 117420, г. Москва, ул. Наметкина, дом 16, корпус 1.Почтовый адрес для направления корреспонденции:

117420, г. Москва, ул. Наметкина, д. 16, корпус 1.

Адрес для направления корреспонденции нарочно или через курьерские службы

117418, г. Москва, ул. Новочеремушкинская, д. 63

Время работы экспедиционной службы

понедельник – четверг с 09:00 до 18:00,

пятница с 09:00 до 16:45.

Страница с формой обратной связи на сайте Банка

Контактные телефоны:

Для частных клиентов (круглосуточно):

Единая справочная служба:

✱0701 (короткий номер для абонентов МТС, Билайн, Мегафон, TELE2, МОТИВ, Тинькофф мобайл только по России, бесплатно)

8 (800) 100-07-01 (для бесплатных звонков по России)

+7 (495) 913-74-74, +7 (495) 980-43-13 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Для держателей банковских карт:

✱0701 (короткий номер для абонентов МТС, Билайн, Мегафон, TELE2, МОТИВ,Тинькофф мобайл только по России, бесплатно)

8 (800) 100-00-89 (для бесплатных звонков по России)

+7 (495) 913-79-99, +7 (495) 980-41-41 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Для корпоративных клиентов (круглосуточно):

8 (800) 100-11-89 (для бесплатных звонков по России)

+7 (495) 428-50-05 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Ресепшн Банка: +7 (495) 983-18-00, +7 (495) 287-61-00 (для звонков из любой точки мира, оплачивается по тарифам Вашего оператора связи)

Факс: +7 (495) 913-73-19

Адрес электронной почты: mailbox@gazprombank. ru

ru

Консультации по брокерскому обслуживанию — [email protected]

Контакты для СМИ:

Взаимодействие с региональными и отраслевыми СМИ

[email protected]

можно ли давать трехзначный код безопасноти на обратной стороне карты

Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизитыOтдeльнo взятый нoмep кapты или cчeтa ничeгo нe дaeт, нo в кoмплeкce c дpyгими peквизитaми — кoдaми бeзoпacнocти и дaнными влaдeльцa — мoшeнники мoгyт пoлyчить пoлный кoнтpoль нaд cчeтoм и выпoлнить cлeдyющиe oпepaции:

🔹 пepeвecти дeньги нa дpyгyю кapтy;

🔹 вывecти cpeдcтвa чepeз бaнкoмaт;

🔹 oплaтить интepнeт-пoкyпки;

🔹 paccчитaтьcя в cyпepмapкeтe.

B бoльшинcтвe cлyчaeв, злoyмышлeнники дocтигaют ycпexa из-зa нecoблюдeния пpocтыx пpaвил бeзoпacнocти caмими влaдeльцaми кapт. Кpoмe тoгo, eжeднeвнo пoявляютcя нoвыe cxeмы oбмaнa, a caми мoшeнники иcпoльзyют пpинципы пcиxoлoгичecкoгo вoздeйcтвия. 3нaниe caмыx pacпpocтpaнeнныx cxeм oбмaнa пoмoжeт вaм нe cтaть жepтвoй и coxpaнить дeньги.

Пceвдo-paccылкa oт бaнкa. Нa пoчтy пpиxoдит пиcьмo oт злoyмышлeнникoв, зaмacкиpoвaннoe пoд бaнкoвcкyю paccылкy. B пиcьмe, oбычнo, yкaзывaeтcя, чтo бaнк пepecмaтpивaeт или ycиливaeт пoлитикy кoнфидeнциaльнocти c цeлью лyчшeй зaщиты cвoиx клиeнтoв, пoэтoмy нeoбxoдимo пoдтвepдить peквизиты и личныe дaнныe, oтпpaвив иx oтвeтным пиcьмoм.

Cooбщeниe o пoдoзpитeльнoй aктивнocти или дeйcтвияx c кapты. Moжeт пpийти cмc-yвeдoмлeниe или пocтyпить звoнoк aвтoинфopмaтopa, кoтopый paзpaбoтaли мoшeнники. Пoльзoвaтeлю cooбщaют лoжнyю инфopмaцию — c eгo cчeтa пытaютcя cнять дeньги. Чтoбы oбeзoпacить cвoи cpeдcтвa, нyжнo пoзвoнить пo yкaзaннoмy нoмepy.

Жepтвa пepeзвaнивaeт и в игpy вcтyпaeт oдин из пpecтyпникoв, кoтopый пpeдcтaвляeтcя coтpyдникoм бaнкa и пpocит пepeдaть peквизиты, чтoбы кapтy мoжнo былo зaблoкиpoвaть. Пpи этoм, зaчacтyю, иcпoльзyютcя пcиxoлoгичecкиe пpиeмы дaвлeния — влaдeльцy cooбщaют, чтo cpeдcтвa мoгyт быть yкpaдeны в ближaйшиe ceкyнды. Пoлyчив зaпpaшивaeмyю инфopмaцию, мoшeнники нeзaмeдлитeльнo иcпoльзyют ee для пpoвeдeния дeнeжныx пepeвoдoв или oплaты пoкyпoк.

Пoлyчив зaпpaшивaeмyю инфopмaцию, мoшeнники нeзaмeдлитeльнo иcпoльзyют ee для пpoвeдeния дeнeжныx пepeвoдoв или oплaты пoкyпoк.

CMC “Baшa кapтa зaблoкиpoвaнa”. Пopядoк дeйcтвий aнaлoгичeн пpeдыдyщeй cxeмe, нo чтoбы вынyдить жepтвy пoзвoнить злoyмышлeнникaм, oни paccылaют cooбщeния пpиблизитeльнo cлeдyющeгo coдepжaния «Baшa кapтa зaблoкиpoвaнa. Для paзблoкиpoвки пoзвoнитe в бaнк пo нoмepy…».

Фaльшивыe oпpocы oт бaнкa. Пpecтyпники paзpaбaтывaют вce нoвыe cпocoбы oбмaнa и aктивнo иcпoльзyют coвpeмeнныe тexнoлoгии. B oднoй из мoшeнничecкиx cxeм иcпoльзyютcя aвтoмaтизиpoвaнныe пpoгpaммы, кoтopыe oбзвaнивaют дocтyпныe тeлeфoнныe нoмepa и пpoвoдят paзличныe oпpocы. Oдним из пyнктoв тaкиx oпpocoв являeтcя yкaзaниe peквизитoв. B тaкoй cxeмe иcпoльзyeтcя дoвepиe пoльзoвaтeлeй к aвтoмaтизиpoвaнным пpoгpaммaм и oшибoчнoe мнeниe, чтo тaкиe cepвиcы cлoжнo paзpaбoтaть, пoэтoмy для oбмaнa oни нe пoдxoдят.

Фиктивныe бaнкoвcкиe caйты. Moшeнники мoгyт пoлнocтью cкoпиpoвaть caйт вaшeгo бaнкa — дизaйн, pacпoлoжeниe блoкoв, cтpaницy вxoдa — и paзмecтить этy cтpaницy пoд дpyгим aдpecoм, кoтopый, oбычнo, oтличaeтcя oт иcxoднoгo нa 1-2 cимвoлa. Кoгдa вы вбивaeтe в пoиcкoвoй cтpoкe нaзвaниe cвoeгo бaнкa, чтoбы вoйти в личный кaбинeт и выпoлнить кaкиe-либo oпepaции, cиcтeмa вмecтe c бaнкoвcким caйтoм мoжeт выдaть и caйт-двoйник. Ecли пo нeвнимaтeльнocти вы иcпoльзyeтe дyбликaт мoшeнникoв и ввeдeтe пapoль, чтoбы вoйти в личный кaбинeт, пpecтyпники пoлyчaт дocтyп к вaшeмy cчeтy.

Кoгдa вы вбивaeтe в пoиcкoвoй cтpoкe нaзвaниe cвoeгo бaнкa, чтoбы вoйти в личный кaбинeт и выпoлнить кaкиe-либo oпepaции, cиcтeмa вмecтe c бaнкoвcким caйтoм мoжeт выдaть и caйт-двoйник. Ecли пo нeвнимaтeльнocти вы иcпoльзyeтe дyбликaт мoшeнникoв и ввeдeтe пapoль, чтoбы вoйти в личный кaбинeт, пpecтyпники пoлyчaт дocтyп к вaшeмy cчeтy.

Oбмaн вo вpeмя интepнeт-пoкyпoк. Oчeнь pacпpocтpaнeннaя cxeмa oбмaнa, пpи кoтopoй мoшeнники выxoдят нa cвoиx жepтв пpи пoмoщи дaнныx c “Aвитo” или дpyгиx caйтoв oбъявлeний. Нaпpимep, вы пpoдaeтe aвтoмoбиль, звoнит пceвдo-пoкyпaтeль и гoвopит, чтo мaшинa eмy пoдxoдит. Oн xoчeт внecти зaдaтoк, чтoбы пoдтвepдить cвoe нaмepeниe кyпить aвтo. Чтoбы пepeвecти дeньги пpocит cкинyть фoтo вaшeгo пacпopтa и кapты, apгyмeнтиpyя этo тeм, чтo cyммa зaдaткa нe мaлeнькaя и oн дoлжeн знaть, кoмy ee пepeвoдит. Taк oн пoлyчaeт имя влaдeльцa и CVV. B пoдтвepждeниe cвoeй блaгoнaдeжнocти злoyмышлeнник мoжeт выcлaть и фoтo cвoeгo пacпopтa, ecтecтвeннo, фaльшивыe.

Нeкoтopыe гoвopят, чтo иcпoльзyют “cпeциaльнyю” бeзoпacнyю cиcтeмy для пepeвoдa cpeдcтв, пoэтoмy нa вaш нoмep дoлжeн пpийти кoд пoдтвepждeния пepeвoдa..jpg) Moшeнник пpocит пepeнaпpaвить этo пoдтвepждeниe eмy. Нecлoжнo дoгaдaтьcя, чтo кoд oн иcпoльзyeт для кpaжи вaшиx дeнeг.

Moшeнник пpocит пepeнaпpaвить этo пoдтвepждeниe eмy. Нecлoжнo дoгaдaтьcя, чтo кoд oн иcпoльзyeт для кpaжи вaшиx дeнeг.

❗ Нe cooбщaйтe никoмy, дaжe coтpyдникaм бaнкa, ПИН-кoд, CVC-кoд, кoды бeзoпacнocти, пocтyпaющиe нa тeлeфoн.

❗ Нe oтпpaвляeтe фoтoгpaфии вaшeй бaнкoвcкoй кapты.

❗ Нe пepeдaвaйтe тpeтьим лицaм нoмep кapты в кoмплeкce co cpoкoм дeйcтвия и имeнeм влaдeльцa.

❗ Для пoлyчeния пepeвoдoв бeзoпacнo cooбщaть тoлькo нoмep кapты.

Лицевой и расчетный счет: в чем разница

Практически все жители нашей страны являются клиентами различных банков, и им часто приходится сталкиваться с таким понятием, как банковские реквизиты. Значение многих терминов не всем известны наверняка, в частности, не все знают существенное различие между лицевым и расчетным счетом, а эти реквизиты являются достаточно важными как для юридического, так и для физического лица. Следует рассмотреть, что такое расчетный счет и лицевой счет, какое различие между двумя схожими, на первый взгляд, понятиями.

Расчетный счет

Каждый клиент банка, неважно, это физическое лицо или компания, имеет свой расчетный счет, то есть уникальный номер. Говоря простыми словами это номер нужен клиенту для хранения денег, совершения платежей, переводов и прочих финансовых операций. Ни одно предприятие не может работать без открытия расчетного счета в банке, это удобно в первую очередь для безналичного перевода средств, что избавляет клиента от регулярного посещения банка для проведения транзакций.

Зачем нужен расчетный счет:

- для приема оплаты от других граждан;

- для перевода денег на счет другого клиента;

- для осуществления перевода за услуги банка, например, оплата долга по кредиту;

- для хранения собственных средств.

В основном расчетный счет необходим предпринимателям, для того, чтобы оперировать средствами без посещения финансового учреждения. Для юридического лица – это платная услуга, финансовые учреждения взимают плату за обслуживание счета и перевод денег, ее размер зависит от тарифов банка. Физические лица в основном открывают расчетный счет, чтобы получать его посредством зарплату или иные выплаты, либо для надежного хранения собственных сбережений.

Физические лица в основном открывают расчетный счет, чтобы получать его посредством зарплату или иные выплаты, либо для надежного хранения собственных сбережений.

Расчетный счет – это учетная запись клиента для учета его финансовых операций.

Лицевой счет

Чтобы выявить, чем отличается расчетный и лицевой счет, нужно подробнее рассмотреть второе понятие. Лицевой счет – это также уникальный цифровой номер, который присваивается клиенту, на момент заключения договора с ним. Этот счет присваивается физическому лицу при открытии кредитного или дебетового счета. Если говорить простыми словами, то лицевой счет нужен клиенту для перевода денег юридическим лицам, в том числе банку в счет оплаты кредита, или для хранения собственных накоплений. Лицевой счет нельзя использовать в коммерческих целях. Лицевой счет присваивается физическому лицу в банке, но и в других компаниях, например, страховых или мобильной связи.

Лицевой счет – это уникальный номер, присвоенный клиенту с целью учета финансовых операций.

В чем разница

Если рассмотреть, что такое лицевой и расчетный счет, в чем разница между ними понять довольно сложно, потому что по своей сути это одно и то же, но есть и существенное различие. Во-первых, лицевой счет присваивается только физическому лицу, а расчетный, в большинство своем, юридическому. Во-вторых, расчетный счет предназначен для денежных переводов между юридическими лицами в рамках их коммерческой деятельности.

С другой стороны, у данных терминов есть общие признаки. Счета открываются в банке для осуществления финансовых операций, но для физических лиц банки ограничивают денежные переводы юридическими лицам или запрещают транзакцию вовсе.

Расчетный и лицевой счет банковской карты

Поскольку самым популярным банковским продуктом и более удобным платежным инструментом является пластиковая карта, стоит разобраться с ее счетами. Деньги, которыми пользуется клиент, хранятся не на карте, а на лицевом счете, привязанном к карте. Понятия расчетный счет и лицевой счет карты применяются также к физическим и юридическим лицам.

Понятия расчетный счет и лицевой счет карты применяются также к физическим и юридическим лицам.

Для юридических лиц номер карты привязан к расчетному счету, ее может пользоваться как учредитель в интересах своего предприятия или его доверенные лица. К одному расчетному счету можно привязать несколько платежных инструментов с ограниченным лимитом.

Итак, расчетный счет – это понятие применимое только к банковским счетам, а вот лицевой счет присваивается клиентам различных коммерческих организаций, при том условии, что они физические лица. А расчеты между юридическими лицами производятся по расчетным счетам и только через банк.

Разница между дебетовыми и кредитными картами

Проще говоря, кредитная карта позволяет вам занимать деньги для совершения покупок. Каждый раз, когда вы используете свою карту, вы занимаете деньги по кредитной линии.

Каждый раз, когда вы используете свою карту, вы занимаете деньги по кредитной линии.

Сумма, которую вы можете занять, называется кредитным лимитом, который обычно зависит от множества факторов, включая вашу кредитоспособность. Чтобы помочь определить ваш кредитный лимит, кредиторы обычно смотрят на такие вещи, как ваша история платежей, как часто вы подавали заявку на кредит и многое другое.

Как работают кредитные карты?По мере использования кредитной карты ваши покупки суммируются. В конце каждого платежного цикла — обычно каждые 30 дней или около того — вы получите выписку по кредитной карте, в которой будет указано, сколько вы потратили, сколько вы должны и когда должен быть произведен платеж. Оплачивая счет по кредитной карте, вы возвращаете деньги, которые заняли.

Если вы ежемесячно полностью выплачиваете остаток в установленный срок или до него, вы можете избежать уплаты процентов.

Если вы не можете полностью оплатить свой баланс, проверьте, сколько составляет минимальный платеж. Это наименьшая сумма, которую вы можете платить за каждый платежный цикл, чтобы поддерживать свою учетную запись в актуальном состоянии. Своевременная оплата минимального платежа может помочь вам избежать некоторых потенциальных последствий, таких как штрафы за просрочку платежа и штрафы.

Это наименьшая сумма, которую вы можете платить за каждый платежный цикл, чтобы поддерживать свою учетную запись в актуальном состоянии. Своевременная оплата минимального платежа может помочь вам избежать некоторых потенциальных последствий, таких как штрафы за просрочку платежа и штрафы.

Имейте в виду, что если вы платите только минимальную сумму или больше минимальной суммы, но меньше полной суммы, вам могут начислить проценты на невыплаченную часть суммы.

Хотите узнать больше? Узнайте больше о том, как работают кредитные карты и как работают проценты по кредитным картам.

Плюсы кредитных картОтветственное использование кредитной карты может помочь вам создать положительную кредитную историю и улучшить или сохранить хороший кредитный рейтинг. И есть много преимуществ иметь хороший кредитный рейтинг.

Но создание кредита — это не все, для чего хороши кредитные карты. Использование кредитной карты дает множество потенциальных преимуществ:

- Кредитные карты обеспечивают гибкость, позволяя брать деньги взаймы сейчас и возвращать их позже.

- Некоторые карты позволяют получать вознаграждение за покупки, которые вы совершаете. И в зависимости от типа вознаграждения вы можете обменять их на такие вещи, как путешествия, кэшбэк, кредиты на выписки или подарочные карты.

- Федеральный закон предоставляет потребителям некоторые средства защиты от несанкционированного использования кредитных карт. Но некоторые эмитенты могут предоставить больше. Например, Capital One предлагает $0 ответственности за мошенничество. Это означает, что вы не будете нести ответственность за несанкционированные покупки, если ваша карта будет утеряна или украдена. *

- Некоторые кредитные карты имеют преимущества, предоставляемые платежными сетями.Например, некоторые карты имеют туристические льготы, такие как страховка на случай потери багажа, страховка на случай отмены или прерывания поездки, а также услуги помощи путешественникам.

- Выписка по кредитной карте может быть отличным способом отслеживания расходов и составления бюджета.

Вот несколько моментов, которые следует учитывать при использовании кредитных карт:

- С вас могут начисляться проценты, если вы не выплачиваете остаток в полном объеме каждый месяц.

- Существует множество потенциальных комиссий, связанных с кредитными картами. Общие сборы по кредитным картам включают ежегодные сборы и сборы за просрочку платежа, а также сборы за транзакции, такие как переводы баланса и снятие наличных.

- Если вы не используете кредитные карты ответственно, вы можете повредить своему кредиту. И плохой кредитный рейтинг может негативно повлиять на заявки на кредиты, жилье, работу и многое другое.

Разница между дебетовой картой и кредитной картой

Дебетовые и кредитные карты предлагают удобный способ оплаты без наличных или чеков, и обе принимаются почти во всех одних и тех же местах.Но на этом сходство заканчивается.

Фундаментальные различия заключаются в том, откуда берутся деньги и сколько они могут стоить.

Дебетовые карты обычно снимают средства с расчетного счета, в то время как кредитные карты оплачивают покупки с использованием кредитной линии. С дебетовой картой вы тратите деньги из собственных средств. Используйте кредитную карту, и вы занимаете деньги, и в конечном итоге вам придется вернуть их эмитенту карты, возможно, включая проценты.

Дебетовая карта

Самое большое преимущество использования дебетовой карты для совершения покупок заключается в том, что вы не создаете долг и проценты, которые он может накапливать.Так что, если вы хотите остаться (или стать) свободным от долгов, дебетовая карта, вероятно, вам подойдет.

Использование дебетовой карты также помогает освободить вас от процентной нагрузки, связанной с использованием кредитной карты. Если вы не выплачиваете остаток каждый месяц, любые платежи, которые вы делаете, начисляют проценты. А это может дорого вам обойтись.

А это может дорого вам обойтись.

Самым большим недостатком дебетовых карт является возможность потратить больше, чем у вас есть на счету, что может привести к комиссии за овердрафт.Это может быстро дорого обойтись. Поэтому важно следить за имеющимися у вас средствами и не тратить то, чего у вас нет.

Спорные платежи могут быть более сложными, если вместо кредитной карты используется дебетовая карта. Вы также не можете улучшить свой кредитный рейтинг с помощью дебетовой карты.

Кредитные карты

Многие кредитные карты дают вознаграждение за использование, например баллы, которые можно обналичить для скидок в магазине или льгот на поездки.Вы также можете использовать этот вид пластика практически везде, в том числе и за границей.

Кредитные карты также могут обеспечить финансовую поддержку в случае чрезвычайной ситуации, такой как непредвиденная потеря работы, госпитализация или ремонт автомобиля. Некоторые потребители используют их для оплаты счетов, а затем ежемесячно погашают этот остаток. Это может увеличить эти бонусные баллы, а ответственное использование кредитной карты также помогает повысить ваш кредитный рейтинг. Более высокий балл может окупиться в долгосрочной перспективе, помогая вам претендовать на более низкие процентные ставки по долгам, включая ипотечные или другие кредиты и новые счета кредитных карт.

Это может увеличить эти бонусные баллы, а ответственное использование кредитной карты также помогает повысить ваш кредитный рейтинг. Более высокий балл может окупиться в долгосрочной перспективе, помогая вам претендовать на более низкие процентные ставки по долгам, включая ипотечные или другие кредиты и новые счета кредитных карт.

Одним из самых больших недостатков использования кредитной карты являются проценты по неоплаченным остаткам, которые могут накапливаться, если вы не выплачиваете их каждый месяц. Высокая процентная ставка может затянуть вас все глубже и глубже в долги, если вы позволите невыплаченной сумме расти.

Кредитные карты также позволяют легко тратить деньги, которых у вас нет, и отстраниться от ваших расходов. Если вы не будете осторожны, легко влезть в удушающие долги, начать пропускать платежи и повредить свой кредитный рейтинг.Это может затруднить получение кредита в будущем.

Если вы пропустите платеж, с вас может быть начислена пеня за просрочку платежа, а между ней и процентами на невыплаченный остаток расходы могут быстро возрасти. Кроме того, любой пропущенный платеж может повредить вашему кредиту.

Кроме того, любой пропущенный платеж может повредить вашему кредиту.

Поэтому, когда вы пытаетесь решить, какой пластик использовать на кассе, помните о преимуществах и затратах обоих и делайте правильный выбор.

© Copyright NerdWallet, Inc. Все права защищены

Разница между кредитными картами и платежными картами

Основное различие между кредитными картами и платежными картами заключается в вашей способности поддерживать баланс, то есть переносить долг с одного месяца на другой.

Традиционные платежные карты не предоставляют кредит. Ожидается, что вы будете выплачивать остаток в полном объеме каждый месяц.

Кредитные карты, с другой стороны, позволяют вам оплачивать покупки с течением времени, хотя обычно с вас будут взиматься проценты, если вы не оплатите всю сумму сразу.

Платежные карты быстро становятся пережитком. American Express был последним крупным эмитентом платежных карт в США, но даже эти карты теперь позволяют вам оплачивать определенные покупки (но не все) с течением времени.Тем не менее, платежные карты имеют некоторые преимущества. Давайте пробежимся по различиям между платежными картами и кредитными картами и посмотрим, какие из них работают в ваших интересах, а какие нет.

American Express был последним крупным эмитентом платежных карт в США, но даже эти карты теперь позволяют вам оплачивать определенные покупки (но не все) с течением времени.Тем не менее, платежные карты имеют некоторые преимущества. Давайте пробежимся по различиям между платежными картами и кредитными картами и посмотрим, какие из них работают в ваших интересах, а какие нет.

Как работают платежные карты

Платежные карты выглядят как кредитные карты и действуют таким же образом для совершения покупок. У них часто есть одни и те же функции, включая награды и привилегии. Но они предназначены для немедленной оплаты. Поэтому у них нет акций с процентной ставкой 0%, и они не подходят для перевода остатка.

Некоторые розничные продавцы предлагают платежные карты для использования в своих магазинах, хотя во многих случаях они были заменены кредитными картами.

Преимущества платежных карт

Нет установленного лимита расходов

Платежные карты обычно не имеют заранее установленного лимита расходов. Это может быть преимуществом, если вам нужно сделать крупную покупку. С кредитной картой одна крупная покупка может настолько приблизить вас к кредитному лимиту, что ваш кредитный рейтинг пострадает.

Это может быть преимуществом, если вам нужно сделать крупную покупку. С кредитной картой одна крупная покупка может настолько приблизить вас к кредитному лимиту, что ваш кредитный рейтинг пострадает.

Отсутствие заранее установленного лимита расходов звучит заманчиво, особенно для крупных транжир и владельцев бизнеса.Но стоит посмотреть на мелкий шрифт.

«Нет предустановленного лимита расходов» не означает «разрешены неограниченные расходы». Это просто означает изменение лимита. У вас по-прежнему будут ограничения, основанные на использовании карты, истории платежей, кредитной истории, финансовых ресурсах и других факторах. Владельцы карт могут проверить свой лимит расходов, чтобы мгновенно узнать, будут ли одобрены покупки, через Интернет, с помощью мобильного приложения или позвонив по номеру телефона, указанному на обратной стороне карты.

Напротив, счета кредитных карт имеют установленный лимит, который редко меняется.

Без долгов и процентов

Используя традиционную кредитную карту, вы не сможете влезть в долги, потому что вам необходимо ежемесячно их выплачивать. Это также означает отсутствие процентных платежей. Это можно рассматривать как преимущество из-за встроенной дисциплины.

Это также означает отсутствие процентных платежей. Это можно рассматривать как преимущество из-за встроенной дисциплины.

Вознаграждения и привилегии

Платежные карты могут предоставлять щедрые вознаграждения за расходы и встроенные привилегии, особенно для путешествий.

Однако жесткая конкуренция среди кредитных карт сделала некоторые из них сопоставимыми с платежными картами или даже превосходящими их.Например, карта Chase Sapphire Preferred® представляет собой многофункциональную туристическую кредитную карту, выгодно отличающуюся от платежных карт American Express.

Влияние на кредитный рейтинг

При ответственном использовании платежные карты и кредитные карты могут помочь вам увеличить свой кредит.

Одно из отличий состоит в том, что новые модели оценки не учитывают остатки на платежных картах в части своих критериев оценки, называемой использованием кредита. Использование относится к тому, сколько вашего доступного кредита вы используете в данный момент времени. Поскольку платежные карты не имеют предустановленного лимита расходов, скоринговые модели не могут рассчитать это соотношение.

Поскольку платежные карты не имеют предустановленного лимита расходов, скоринговые модели не могут рассчитать это соотношение.

Таким образом, одним из преимуществ платежной карты является то, что вы можете тратить столько, сколько хотите, в течение определенного месяца, и это не повлияет на элемент использования на вашем кредитном рейтинге.

Как кредитные карты могут сбить вас с толку

Крутые штрафы за просрочку платежа

Если вы не в состоянии полностью оплатить требуемый ежемесячный баланс, вы, вероятно, понесете штраф за просрочку платежа, который может быть таким же серьезным, как платежи по кредитной карте .

Большинство кредитных карт также взимают комиссию за просрочку платежа, хотя некоторые ее не взимают. Разница в том, что вы можете внести минимальный платеж, чтобы избежать штрафа за просрочку платежа. С платежной картой вы должны оплатить весь баланс, чтобы избежать штрафа за просрочку платежа. Это делает платежные карты менее гибкими, когда дело доходит до платежей.

Это делает платежные карты менее гибкими, когда дело доходит до платежей.

И, конечно же, эмитент платежной карты может сообщить в бюро кредитных историй о просроченных платежах, что может нанести ущерб вашей кредитной истории, точно так же, как это может сделать эмитент кредитной карты.

Высокие годовые сборы

Вознаграждения и привилегии кредитной карты имеют свою цену — годовой сбор.Некоторые крутые. Комиссия за некоторые платежные карты American Express исчислялась сотнями долларов. В отличие от этого, многие кредитные карты не имеют годовой платы, хотя карты , которые соответствуют вознаграждениям и привилегиям для путешествий, как платежные карты, обычно имеют аналогичные ежегодные сборы.

Требуется кредит

Платежные карты требуют кредита от хорошего до отличного — то есть балл 690 или выше — в то время как некоторые кредитные карты одобрят вас для учетной записи, если ваша учетная запись ниже звездной.

Как выбрать между кредитными и платежными картами

NerdWallet рекомендует полностью погашать остаток на карте каждый месяц.Если вы это сделаете, платежные карты и кредитные карты не сильно отличаются; главное отличие состоит в том, что у вас может быть больше покупательной способности с платежной картой. Так что судите карты по их характеристикам.

При прочих равных, большинству людей следует выбирать свой пластик из области кредитных карт. Они предлагают больше выбора и гибкости, чем платежные карты, как при выборе карты, так и при ее использовании. Кроме того, вы всегда можете использовать кредитную карту в качестве платежной карты, просто полностью оплатив свой баланс.

Но если вам нужна карта для больших расходов, всегда погашайте остаток и пользуйтесь встроенными льготами для путешествий, вам может подойти платежная карта.

Дебетовые и кредитные карты — это одно и то же?

Вместо того, чтобы выписывать чеки или платить наличными, многие современные потребители оплачивают свои покупки дебетовыми или кредитными картами. Несколько десятков лет назад такого не было. Людям нужны были наличные деньги и чеки, чтобы платить за продукты, стрижку, обеды, фильмы и другие товары и услуги в момент их покупки.

Несколько десятков лет назад такого не было. Людям нужны были наличные деньги и чеки, чтобы платить за продукты, стрижку, обеды, фильмы и другие товары и услуги в момент их покупки.

Кредитные карты существуют с 1950-х годов, а дебетовые – с 1970-х.Несмотря на их относительно молодой возраст, сейчас в американских кошельках спрятано более миллиарда кредитных и дебетовых карт.

Может показаться странным, что кусок пластика может платить за те же вещи, что и хрустящая стодолларовая банкнота, но большинство продавцов с радостью принимают и то, и другое. Давайте узнаем, как работают дебетовые и кредитные карты, и узнаем, что придает пластику его покупательную способность.

Дебетовые карты привязаны к банковскому счету. Когда вы используете свою дебетовую карту, вы даете продавцу разрешение на снятие электронных средств с вашего банковского счета.Когда вы ходите по магазинам с дебетовой картой, сумма каждой покупки списывается с вашего счета, а деньги используются для оплаты продавцу.

Чтобы использовать дебетовую карту, на вашем банковском счете должно быть достаточно денег, чтобы покрыть расходы на покупку. Если вы покупаете книгу за 15 долларов, на вашем счету должно быть не менее 15 долларов.

Кредитные и дебетовые карты могут выглядеть одинаково, но работают они по-разному. Кредитные карты выпускаются банками и кредиторами. В отличие от дебетовых карт, которые используют деньги с вашего собственного банковского счета для оплаты покупок, кредитные карты оплачивают покупки, используя деньги со счета кредитора.

Каждый раз, когда вы совершаете покупку с помощью кредитной карты, это похоже на получение крошечного кредита в банке, выпустившем вашу карту. Когда вы принимаете кредитную карту, вы соглашаетесь с тем, что будете возвращать деньги, которые вы занимаете у своего кредитора, каждый раз, когда вы взимаете плату за покупку.

Банк отслеживает каждую покупку, которую вы совершаете с помощью вашей карты, и ежемесячно отправляет вам отчет, в котором сообщается, сколько денег вы сняли с вашей карты и что вам нужно погасить.

Когда вы получите счет по кредитной карте, у вас есть два варианта.Вы можете оплатить всю сумму, которую вы должны, или вы можете оплатить часть общей суммы.

Если вы заплатите только часть суммы, которую вы должны, банк взимает с вас дополнительную комиссию за получение кредита. Это называется «проценты». Проценты обычно представляют собой определенный процент от общей суммы денег, причитающихся по вашей кредитной карте.

Давайте рассмотрим другой пример. Если ваша семья купила продуктов на 500 долларов в месяц с помощью вашей дебетовой карты, 500 долларов будут с вашего банковского счета.Вместо этого вы заплатите за эту покупку, используя деньги банка.

В конце месяца придет выписка по вашей кредитной карте. В выписке будет показано, что вы потратили 500 долларов на покупку продуктов на деньги банка.

У вас будет выбор: оплатить все причитающиеся 500 долларов или только их часть. Допустим, вы платите 100 долларов США, оставляя на кредитной карте 400 долларов США, которые вы погасите в следующем месяце.

Если ваша кредитная карта имеет 10-процентную процентную ставку, вы также будете должны еще 40 долларов в виде процентов (10 процентов от непогашенного остатка в размере 400 долларов).Эти 40 долларов добавляются в качестве оплаты за удобство использования денег банка для оплаты продуктов, когда вы впервые их купили.

Это означает, что вместо похода за покупками на 500 долларов ваши продукты в конечном итоге обойдутся в 540 долларов.

Возможности и услуги кредитной карты

Автоматическая оплата счетов

Ваша кредитная карта Wells Fargo делает оплату счетов проще и безопаснее. Это быстро, безопасно и, самое главное, без дополнительной оплаты.Вам не нужно регистрироваться через Wells Fargo — просто свяжитесь со своими поставщиками услуг и предоставьте им информацию о своей кредитной карте Wells Fargo, чтобы настроить ее.

- Экономьте время и почтовые марки, отправляя меньше чеков.

- Автоматизируйте свои ежемесячные платежи.

- Наслаждайтесь защитой с нулевой ответственностью от несанкционированных транзакций, если вы своевременно сообщаете о них.

- Получайте вознаграждения, настроив регулярные платежи через поставщика услуг с помощью кредитной карты Wells Fargo с функцией вознаграждения.

Технология чипа

Кредитная карта Wells Fargo с технологией чипа предлагает более широкое признание на международном уровне и лучшую защиту от подделки при использовании в терминалах с чипом.Переводы баланса

Вы можете платить меньшие проценты, переводя баланс с других кредитных карт с более высокими процентными ставками на кредитную карту Wells Fargo. Вы также можете снизить общие ежемесячные платежи и превратить несколько счетов в один простой платеж.Может взиматься комиссия за перевод баланса.

Перечисление баланса может дать вам возможность:

- Погасить другую кредитную карту или налоговый счет

- Финансировать крупные расходы, такие как ремонт дома

- Покрыть чрезвычайные и другие незапланированные расходы

- Оплатить физическое лицо

1

1 Если у вас уже есть кредитная карта Wells Fargo, войдите в Центр обслуживания кредитных карт Wells Fargo и выберите Request Balance Transfer , чтобы узнать, есть ли у вас предложение.

Если у вас еще нет кредитной карты Wells Fargo, узнайте больше обо всех наших кредитных картах, и вы можете запросить перевод остатка при подаче заявления. Все кредитные карты подлежат кредитной квалификации.

Оповещения

Благодаря оповещениям легко быть в курсе состояния ваших соответствующих счетов кредитных карт Wells Fargo. Вы можете подписаться на оповещения, которые хотите получать по электронной почте, текстовым сообщениям или push-уведомлениям.

Оповещения могут быть отправлены, когда:

- Когда сумма покупки превышает выбранную вами сумму

- Ваша кредитная карта используется для международных покупок, покупок на АЗС или в Интернете.

- Ваш доступный кредит падает ниже определенной суммы.

- Ваша кредитная карта подлежит оплате.

- На ваш счет отправлен платеж.

Вы можете добавить новые оповещения или изменить свои настройки в любое время.

Как оповещения могут вам помочь?

- Будьте в курсе. Отслеживайте покупки с установленными вами ограничениями.

- Оставайтесь в рамках своего бюджета. Отслеживайте свои расходы с помощью текстовых уведомлений.

- Помогите защитить свою учетную запись. Получайте уведомления всякий раз, когда происходят определенные транзакции.

Какие оповещения доступны?

Получайте быстрые текстовые или электронные уведомления для:

- Отклоненных транзакций

- Плата за газ при заправке

- Зарубежные транзакции

- Снятие наличных в банкоматах

- Покупки онлайн, по телефону или по почте

- Покупки

Уже есть онлайн-доступ к своим учетным записям? Войдите в Wells Fargo Online и перейдите к Manage Alerts .

Если вы еще не зарегистрировались, вам потребуется онлайн-доступ к подходящей учетной записи Wells Fargo и действующий адрес электронной почты.

Зарегистрируйтесь сейчас для Wells Fargo Online.

Зарегистрируйтесь сейчас для Wells Fargo Online.Мой отчет о расходах с помощью Budget Watch

Создавайте бюджет, контролируйте свои расходы и отслеживайте прогресс в достижении финансовых целей с помощью онлайн-инструмента управления капиталом Wells Fargo.

- Следите за тем, куда уходят ваши деньги. Каждый доллар, который вы тратите с помощью соответствующих кредитных карт Wells Fargo, дебетовых карт, чеков и Bill Pay, автоматически сортируется по знакомым категориям — никаких квитанций, которые нужно сохранять, и никаких расходов, которые нужно вводить.

- Отслеживайте свои доходы и депозиты. Мой отчет о расходах с Budget Watch также автоматически отслеживает ваши депозиты, предоставляя вам полный обзор ваших финансов в одном удобном месте.

- Установите бюджетные цели для основных категорий расходов. Создавайте ежемесячные цели по расходам с помощью функции «Контроль бюджета» — это легко сделать, имея под рукой фактическую историю расходов, которая поможет вам.

- Смотрите, что осталось каждый месяц. Мы обновляем сводку вашего бюджета каждый рабочий день, чтобы вы всегда знали, насколько вы близки к достижению своих бюджетных целей.Используйте функцию «Что осталось», чтобы погасить задолженность, увеличить свои сбережения и многое другое.

- Настройка уведомлений по электронной почте. Периодические оповещения о бюджете информируют вас о прогрессе в достижении целей бюджета.

- Просмотр графиков и диаграмм. Получите дополнительную информацию о своих расходах с помощью моментального представления ваших бюджетных целей, средних значений с течением времени и многого другого.

Если у вас уже есть учетная запись и вы зарегистрированы в Wells Fargo Online ® , просто войдите в систему и перейдите на My Money Map через Plan & Learn, чтобы начать.

Защита от нулевой ответственности

Ваша кредитная карта Wells Fargo поставляется с защитой от нулевой ответственности без каких-либо дополнительных затрат.

Ваша кредитная карта имеет встроенные функции защиты, которые гарантируют, что вы не будете нести ответственность за любые несанкционированные транзакции, если вы своевременно сообщите о них.

Ваша кредитная карта имеет встроенные функции защиты, которые гарантируют, что вы не будете нести ответственность за любые несанкционированные транзакции, если вы своевременно сообщите о них.Защита от овердрафта

Защитите себя от непредвиденных овердрафтов и возвращенных чеков, связав свою кредитную карту Wells Fargo со своим текущим счетом Wells Fargo.Если после подписки на эту услугу вы потратите больше, чем есть на вашем расчетном счете, мы автоматически компенсируем разницу в виде аванса из доступного кредита на счете вашей кредитной карты Wells Fargo.

Защита от овердрафта — это дополнительная услуга, которую мы предоставляем. Чтобы услуга начала действовать, вам необходимо зарегистрироваться. Плата за защиту от овердрафта взимается только при ее использовании.

Чтобы подписаться на программу защиты от овердрафта, вам потребуется кредитная карта Wells Fargo и расчетный счет Wells Fargo.Оба уже есть? Войдите в Центр обслуживания кредитных карт Wells Fargo и выберите Защита от овердрафта .

Если у вас еще нет кредитной карты Wells Fargo, вы можете зарегистрироваться, установив флажок «Защита от овердрафта» при подаче заявления на получение карты. Узнайте больше о наших кредитных картах. Все кредитные карты подлежат кредитной квалификации.

Защита сотового телефона

Оплатите ежемесячный счет за сотовый телефон с помощью соответствующей кредитной карты Wells Fargo Consumer, и вы получите защиту на сумму до 600 долларов (с учетом франшизы в размере 25 долларов).

Сотовые телефоны защищены от повреждения или кражи, однако страховка не распространяется на утерянные сотовые телефоны.

Позвоните своему оператору сотовой связи (или зайдите на его веб-сайт) и попросите настроить автоматические платежи. Настройка автоматических платежей не требуется, чтобы претендовать на преимущество защиты сотовых телефонов; однако вам необходимо оплачивать ежемесячный счет за мобильный телефон с помощью соответствующей кредитной карты Wells Fargo Consumer, чтобы получить защиту до 600 долларов.

Мониторинг мошенничества

Мы помогаем защитить вашу учетную запись от мошенничества, регулярно проверяя вашу учетную запись на предмет необычной активности.

Мы предлагаем различные способы оплаты кредитной картой — онлайн, по почте и по телефону. Сравните свои варианты ниже.

Автоматический и онлайн варианты оплаты

онлайн-трансфера Bill Pay , почему выбрать этот вариант? Вы хотите быть уверены, что счет по вашей кредитной карте будет автоматически оплачен в установленный срок.

Вы хотите сделать разовый платеж в тот же день или запланировать будущий платеж на счет вашей кредитной карты.

Вам нравится удобство оплаты всех ваших счетов в одном и том же месте в Интернете с помощью центра Wells Fargo Online ® Bill Pay .

Используйте текущий счет Wells Fargo для периодических или разовых платежей по счету кредитной карты Wells Fargo.

Описание Платеж автоматически списывается с вашего расчетного или сберегательного счета.

Выберите минимальную сумму платежа, полный баланс или указанную сумму в долларах.

Настройте автоматические платежи в Интернете и управляйте ими или проверьте свою выписку, чтобы узнать, когда будет произведен платеж.

Платежи, совершенные до полуночи по тихоокеанскому времени, зачисляются на ваш счет в тот же день.

Получайте по электронной почте напоминания о сроке оплаты счета и подтверждение платежа

.

Стоимость 9040 10410 бесплатно

бесплатно

бесплатно

Параметры оплаты Recharing

Однорака (в тот же день или для Дата будущего)

одноразовые и повторяющиеся

Требования Проверка или сберегательный счет на любом финансовом учреждении

Проверка или сберегательный счет в любом финансовом учреждении

Wells Fargo Crought счета

Как зарегистрироваться, если у вас есть карта Зарегистрируйтесь в Wells Fargo Online.

Получив учетную запись, войдите в нее, перейдите на страницу «Перевод и оплата» и выберите « Оплатить счета WF» , чтобы настроить автоматические платежи.

Получив учетную запись, войдите в нее, перейдите на страницу «Перевод и оплата» и выберите « Оплатить счета WF» , чтобы настроить автоматические платежи.Или позвоните по номеру 1-800-642-4720, чтобы запросить регистрационную форму.

Зарегистрируйтесь в Wells Fargo Online. Если у вас есть учетная запись, войдите в систему и нажмите Перевести и оплатить и выберите Оплатить учетные записи WF .

Зарегистрируйтесь в Wells Fargo Online. Если у вас есть учетная запись, войдите в систему и нажмите Transfer & Pay и выберите Pay Bills .

Узнайте больше о Bill Pay.

Для оплаты кредитной картой по почте:

Пожалуйста, укажите номер счета вашей кредитной карты в чеке.

Обычная почта:

Wells Fargo Card Services

P. O. Box 51193

O. Box 51193

Лос-Анджелес, CA- -5493

- -5493

- -5493

Express Mail:

Lockbox Services 51193

ATTN: WF Потребительская кредитная карта

3440 Flair Drive

EL Monte, CA 91731для выполнения кредитных карт по телефону:

Call 1-800-TO-WELLS (1-800-869-3557) 24 часа в сутки, 7 дней в неделю.

В чем разница между использованием моей дебетовой карты как кредитной или дебетовой?

Когда вы расплачиваетесь дебетовой картой TwinStar Visa® на кассе, у вас часто есть выбор между использованием карты в качестве дебетовой или кредитной. Какая разница?

При выборе дебета вы вводите свой PIN-код. Иногда продавцы, например некоторые Starbucks, разрешают небольшие транзакции без ввода PIN-кода. Если на вашем счету недостаточно средств, транзакция будет отклонена.

Когда вы решите использовать свою дебетовую карту в качестве кредитной, вы подписываете транзакцию своим именем вместо ввода PIN-кода.

Транзакция проходит через платежную сеть Visa, и средства на вашем счете блокируются. Транзакция обычно оплачивается с вашего счета в течение двух-трех дней. Продавец платит небольшую комиссию, а TwinStar получает небольшой доход от обмена от транзакции. Это помогает компенсировать расходы и позволяет кредитному союзу предлагать более низкие ставки.

Транзакция проходит через платежную сеть Visa, и средства на вашем счете блокируются. Транзакция обычно оплачивается с вашего счета в течение двух-трех дней. Продавец платит небольшую комиссию, а TwinStar получает небольшой доход от обмена от транзакции. Это помогает компенсировать расходы и позволяет кредитному союзу предлагать более низкие ставки.Вот разница в двух словах:

Когда вы запускаете свою карту как дебетовую

- Вы вводите свой PIN-код.

- Деньги за транзакцию моментально списываются с вашего счета.

- Торговец платит меньшую комиссию за транзакцию.

- Многие продавцы позволяют вам получить наличные обратно с вашего счета в кассе.

При использовании карты в качестве кредита

- Вы можете подписать квитанцию.

- Денежные средства для транзакции заблокированы, и эта сумма будет погашена в течение дня или около того.

- Продавец платит более высокую комиссию за транзакцию, небольшая часть которой поступает в ваш кредитный союз в качестве дохода от обмена.

- Вы не можете вернуть деньги со своего счета.

Использование дебетовой карты в качестве «кредита» — это не то же самое, что использование кредитной карты. Ваша дебетовая карта привязана к вашему расчетному счету. Кредитная карта — это кредитная линия, означающая, что TwinStar фактически одалживает вам деньги на покупку и выставляет вам счет за нее позже. Пока вы не превысили лимит кредитной карты (и ваша учетная запись находится в хорошем состоянии), ваша транзакция по вашей кредитной карте не будет отклонена.

Каким бы способом вы ни управляли своей дебетовой картой, банковское обслуживание в местном кредитном союзе упрощает решение проблемы с вашей учетной записью. Вы имеете дело с местными людьми, которые заботятся о вас как о члене, а не с незнакомцами в колл-центре, который может быть за тысячи миль.

Банкоматная карта, дебетовая карта, кредитная карта: в чем разница?

Что такое карта банкомата? Банкоматыили банкоматы в основном используются для снятия наличных.

Если банк разрешает это, вы также можете вносить депозиты на счет в рабочее и нерабочее время.Эту карту можно использовать только в банкоматах и для нее требуется PIN-код (персональный идентификационный номер).

Если банк разрешает это, вы также можете вносить депозиты на счет в рабочее и нерабочее время.Эту карту можно использовать только в банкоматах и для нее требуется PIN-код (персональный идентификационный номер).Все снятия с карты банкомата немедленно списываются со счета клиента.

Если карта утеряна или украдена, и потребитель сообщает об этом до того, как будут произведены какие-либо мошеннические платежи, ответственность не взимается. Если о пропаже карты сообщается в течение 2 дней после мошеннических действий, максимальная ответственность составляет 50 долларов США.

Если карта сообщается об утере или краже более чем через 2 дня, но менее чем через 60 дней после ее пропажи, потребитель может быть привлечен к ответственности за потерю до 500 долларов США.По истечении 60 дней потребитель может нести ответственность за всю сумму, недостающую на его счете, а также любые счета, которые могут быть связаны с ним.

Но на моем банкомате есть логотип Visa или MasterCard, что это значит?Это самый запутанный тип карты.

Эту карту можно использовать в качестве карты банкомата или в пункте покупки в качестве дебетовой карты или кредитной карты. Независимо от того, как используется карта, она будет автоматически списана с вашего расчетного счета.

Эту карту можно использовать в качестве карты банкомата или в пункте покупки в качестве дебетовой карты или кредитной карты. Независимо от того, как используется карта, она будет автоматически списана с вашего расчетного счета.Если карта используется в качестве дебетовой карты , обычно запрашивается PIN-код. Покупка немедленно вычитается из вашего расчетного счета.

Если карта считывается и в кассе выбран кредит, PIN-код обычно не требуется. В этом случае, даже несмотря на то, что она была использована как кредитная карта, она по-прежнему считается транзакцией по дебетовой карте . Хотя это может занять несколько дней, стоимость покупки будет автоматически вычтена из вашего расчетного счета.

Помните, независимо от того, используется ли дебетовая карта как дебетовая или кредитная транзакция, покупка будет автоматически вычтена из расчетного счета потребителя, но для подтверждения кредитной транзакции может потребоваться несколько дней.

Это означает, что вы должны вести мысленную запись транзакции и вычитать ее из баланса вашего расчетного счета в день покупки до тех пор, пока с вашего счета не будет произведено снятие средств.

Это означает, что вы должны вести мысленную запись транзакции и вычитать ее из баланса вашего расчетного счета в день покупки до тех пор, пока с вашего счета не будет произведено снятие средств.В противном случае вы рискуете получить овердрафт на своем расчетном счете.

Дебетовые карты Visa и Mastercard имеют те же крайние сроки, что и карты банкоматов, для сообщения о мошеннических действиях: если сообщение сообщается в течение 2 дней, максимальная ответственность составляет 50 долларов США. Через 2 дня ответственность увеличивается до 500 долларов. Если потребитель ждет 60 дней, он может потерять всю свою учетную запись, а также все связанные учетные записи.

Что такое кредитная карта?Кредитные карты позволяют потребителю приобретать товары и услуги, беря кредит под утвержденную кредитную линию. Это кредит. Покупки, совершенные в течение месяца, выставляются держателю кредитной карты, и вы оплачиваете счет позднее.

Если вы не в состоянии оплатить всю причитающуюся сумму, компания-эмитент кредитной карты взимает с вас проценты.

Если платеж просрочен, компания-эмитент кредитной карты может также взимать комиссию за просрочку платежа и отменять рекламные процентные ставки.

В отличие от банкомата или банкоматной/дебетовой карты, все платежи, а также любые наличные авансы не списываются автоматически с вашего расчетного счета, если только через банк не будут приняты особые меры.

Кредитные карты обеспечивают дополнительную защиту, которой нет у дебетовых и банкоматных карт. Если кредитная карта утеряна или украдена, в соответствии с Законом о справедливом выставлении счетов кредита максимальная ответственность составляет 50 долларов США. Если о пропаже карты сообщается до того, как будут произведены какие-либо мошеннические платежи, ответственность не взимается вообще.

Тип карты

Немедленное снятие средств с банковского счета

Получить счет и оплатить позже

Ответственность в случае утери или кражи

Банкомат

Да

№

Максимум 50 долларов США, если сообщение будет отправлено в течение 2 дней; 500 долларов США, если сообщение будет отправлено в течение 60 дней; все содержимое учетной записи/связанной учетной записи, если об этом сообщается через 60 дней.

Банкоматная/дебетовая карта с логотипом Visa или MasterCard*

Да

№

Максимум 50 долларов США, если сообщение будет отправлено в течение 2 дней; 500 долларов США, если сообщение будет отправлено в течение 60 дней; все содержимое учетной записи/связанной учетной записи, если об этом сообщается через 60 дней.

Кредитная карта (American Express, Discover, MasterCard, Visa)

№

Да

$50 максимум

* При покупке необходимо выбрать, будет ли транзакция дебетовой или кредитовой транзакцией.Если это происходит как транзакция по кредитной карте, деньги могут не списываться в течение нескольких дней.

.