Аккредитивная форма расчетов: схема, достоинства, недостатки

Заключение сделок с новым поставщиком или покупателем – это всегда риск. Никто не может предоставить гарантий, что мероприятие завершится успехом. Однако компания может обезопасить себя, если будет использоваться схема аккредитивной формы расчетов. Она выгодна для обеих сторон сделки. Схема признана одним из самых безопасных способов проведения расчетов. Чтобы разобраться, чем она отличается от других методов, необходимо изучить актуальную информацию по теме.

Что такое аккредитив

Перед тем как переходить к изучению нюансов метода, необходимо ознакомиться с его определением.

Аккредитивная форма расчетов — это схема, согласно которой банк берет на себя по просьбе клиента обязательство предоставить получателю средства при предъявлении соответствующих документов, установленных условиями аккредитива.

Если говорить простыми словами, то, решив действовать по данной схеме, лицо, выступающее в роли плательщика, отправляется в банк и открывает в нем специальный счет, на котором можно зарезервировать определенное количество денежных средств, используемых для оплаты товаров и услуг. Кредитное учреждение в этом случае выступает гарантом совершения сделки. Причем в его роли может выступать только официальная организация. Банк следит за проведением сделки. Если договор считается выполненным, кредитное учреждение переводит установленную сумму на счет получателя. Забрать деньги второй участник сделки сможет, только предоставив соответствующие документы.

Виды

Схема расчетов пользуется популярностью. Выбрав ее, обе стороны получают выгоду. Продавец сможет быть уверенным в том, что оплата точно поступит, а покупатель защитит себя от образования долга. Популярность способа расчетов привела к тому, что сегодня существует целый перечень видов схем. К ним относятся аккредитивы:

- Резервный. Вид еще иногда называют гарантийным. Используя метод, стороны получат подтверждение, что денежные средства будут переведены продавцу даже в том случае, если покупатель решит не выполнять свою часть договора.

- Безотзывный. Выбрав данный вид схемы расчетов, покупатель не сможет самостоятельно отозвать или изменить нюансы аккредитива.

- Возобновляемый. Разновидность применяется, если оплата договора совершается поэтапно. Средства со счета покупателя списываются частями в установленном размере и переводятся на счет продавца. При использовании данной схемы выполняется автоматическое пополнение счета компании, предоставляющей товар или услугу, до момента, пока вся сумма не будет выплачена.

- Отзывной. У покупателя будет присутствовать возможность изменения условий перечисления средств или их отзыва. При этом согласие продавца на выполнение действия не требуется.

- Покрытый. Возместить долг продавцу обязан банк, в котором находится счет покупателя.

- Переводной или трансферабельный.

- Непокрытый. Денежные средства выплачивает продавцу кредитное учреждение, в котором находится счет покупателя. При этом поручение на осуществление операции оформляется раньше, чем клиент внесет необходимую сумму.

Выбор вида схемы зависит от особенностей сделки, которую заключили стороны.

Нормативная база

Ни одна банковская услуга не может оказываться в отрыве от действующего законодательства. Применение аккредитивной схемы расчетов исключением из правила не является. Предоставляя подобную услугу, банки руководствуются нормативными документами ЦБ РФ.

Чтобы знать все нюансы проведения манипуляции, необходимо изучить положения документов. Кроме того, перед визитом в банк, эксперты советуют открыть Гражданский Кодекс РФ и изучить статьи 867—873.

Если сделка заключается на международном уровне, банки будут использовать формы аккредитивов, которые закреплены в унифицированных правилах для документальных аккредитивов. Они были разработаны Международной торговой палатой. Особенности проведения манипуляции на таком уровне будут отличаться от действия, осуществляемого внутри страны.

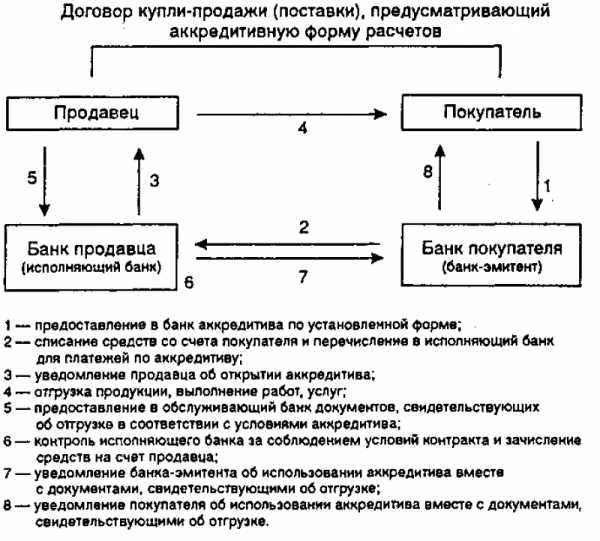

Пошаговое выполнение схемы

Аккредитивную форму расчетов применяют для расчетов между продавцом и покупателем. Она несколько сложнее классической передачи капитала. Чтобы совершить операцию, стороны выполняют следующие действия:

На примере банка

- Продавец и покупатель заключают между собой договор. В документе в обязательном порядке указывается, что оплата сделки будет осуществляться с помощью банковского аккредитива.

- Покупатель приходит в банк, где заполняет и подает заявление на оформление аккредитива

- Банк открывает на имя продавца специальный счет, именуемый «аккредитивы». При этом лицо, которое будет являться владельцем счета, в обязательном порядке уведомляется. Сюда будут перечисляться средства, полученные от покупателя.

- Стороны продолжают взаимодействовать между собой в привычном режиме. Когда продавец выполнил все взятые на себя обязательства, он направляется в банк и предоставляет все необходимые документы. Кредитное учреждение проверяет бумаги. Если сомнения в их правдивости и правильности оформления не возникает, банк списывает средства со счета покупателя и переводит их продавцу.

После перечисления капитала, продавец получает возможность распоряжаться денежными средствами по собственному усмотрению. Обязательства же покупателя по оплате сделки считаются выполненными.

Счета продавца и покупателя могут быть открыты в разных банках. В этой ситуации цепочка расчетов будет сложнее. Однако это обстоятельство не уменьшает надежность или действенность схемы.

Работа схемы при приобретении недвижимости

Метод применяется не только для осуществления расчетов между поставщиком товаров и их приобретателем. Аналогичным способом можно осуществлять погашение обязательств при покупке недвижимости. Однако манипуляция будет иметь ряд отличий от классической.

Стандартная операция, выполняемая без аккредитива, имеет следующий вид: покупатель передает денежные средства, а продавец – квартиру. Однако, согласно действующему законодательству, все сделки, совершаемые с недвижимостью, в обязательном порядке должны быть зарегистрированы в Росреестре. На практике случались ситуации, когда стороны, заключившие сделку, подавали заявление в государственный орган, однако, затем продавец возвращался и забирал бумагу, написанную от своего имени. В этом случае покупателю, который уже передал денежные средства, оставалось восстанавливать свои права только в судебном порядке.

Использование аккредитивной схемы расчета способно обезопасить во время совершения сделок с повышенными рисками. Воспользовавшись методом, продавец получит гарантию, что средства будут переведены, а покупатель – что квартира передана в соответствии с установленными правилами.

Во время использования аккредитивной схемы расчетов при совершении сделок с недвижимостью, покупатель приходит в банк, подписывает соответствующий договор для совершения манипуляции и передает кредитному учреждению количество денежных средств, равное полной стоимости квартиры. Получив капитал, банк уведомляет об этом застройщика. Продавец, узнав, что средства зачислены, не боясь обмана, проводит регистрацию квартиры в соответствии с порядком, установленным действующим законодательством. Затем представитель компании приходит в банк и приносит документы, подтверждающие выполнение обязательств. Если все пункты договора выполнены, а бумаги оформлены правильно, кредитное учреждение перечисляет капитал продавцу. Аккредитивная схема расчетов применяется аналогичным образом и в случае, если сторонами сделки выступают физические лица.

Заявление

Чтобы открыть аккредитив в банке, клиент должен посетить учреждение и составить заявление. Оно оформляется в письменной форме. Чтобы компания приняла заявление и выполнила просьбу клиента, в документе должна присутствовать следующая информация:

- номер договора для оплаты обязательств, по которому клиент хочет открыть аккредитив;

- сведения о поставщике;

- основные особенности, присущие аккредитиву;

- способ реализации;

- информация о товарах или услугах, из-за которых был составлен первичный договор;

- название банка, который будет исполнять аккредитив;

- перечень документации, которая будет выступать подтверждением выполнения обязательств получателя денежных средств.

Если заявление составлено правильно, банк согласится принять бумагу, и предложит клиенту перейти к заключению договора. Если же в документе обнаружатся ошибки, его придется заполнить повторно.

Особенности составления договора

При аккредитивной форме расчетов продукция оплачивается средствами, хранящимися на соответствующем счету, или капиталом банка. Чтобы компания согласилась прибегнуть к подобному методу, потребуется заключить договор. Документ должен включать в себя информацию, которая необходима для совершения действия. Классический договор содержит следующие данные:

- сведения о сторонах сделки;

- вид аккредитива;

- сумма, которая будет забронирована на счету для последующей оплаты сделки,

- сроки;

- размер комиссии, которую банк спишет в свою пользу;

- порядок проведения оплаты;

- особенности действий, которые будут предприняты в случае, если задолженность не будет погашена своевременно;

- права и обязанности всех участников манипуляции.

Вышеперечисленные данные присутствуют в каждом договоре. Если часть информации будет отсутствовать, документ может быть признан недействительным.

Положительные и неприятные особенности способа

Как и все банковские услуги, метод имеет ряд достоинств и недостатков. Преимущества аккредитивной формы расчетов состоят в следующем:

- Существует гарантия того, что продавец своевременно выполнит все пункты договора.

- Продавец получит оплату вне зависимости от того, в каком финансовом положении находится покупатель на момент осуществления расчета.

- Покупатель избавляется от необходимости резервировать капитал, чтобы своевременно выплатить необходимую сумму продавцу.

- Банк заинтересован в проведении манипуляции и будет тщательно следить, чтобы все пункты договора были выполнены, а подтверждающая документация соответствовала установленным законом правилам.

- Если сделка не состоится, покупатель сможет получить деньги обратно.

Еще одним достоинством аккредитивной формы расчетов является возможность получения необходимого капитала в долг. Проценты по такому займу ниже, чем плата за использование классических кредитов.

Однако положительные свойства всегда тесно соседствуют с недостатками. Аккредитивная схема расчетом исключением из правила не является. Прибегнув к ней, лицо столкнется с рядом минусов, в список которых входят:

- Чтобы осуществить расчет по данной схеме, придется предоставить дополнительную документацию, которая не требуется при использовании классического метода.

- Покупателю придется понести дополнительные траты на оплату услуг банка.

- Чтобы оформить проведение манипуляции в соответствии с установленными правилами, потребуется дополнительное время.

Еще одним недостатком аккредитивной формы расчетов является тот факт, что некоторые банки устанавливают дополнительные ограничения на проведение процедуры. Например, некоторые кредитные учреждения согласятся сотрудничать с клиентом только в том случае, если убедятся в его платежеспособности.

znatokdeneg.ru

Безотзывный документарный аккредитив — образец 2019

А. АВИЗО ДЛЯ БЕНЕФИЦИАРА

---------------------------T------------¬

НАИМЕНОВАНИЕ ¦ БЕЗОТЗЫВНЫЙ ¦Номер ¦

БАНКА - ЭМИТЕНТА ¦ ДОКУМЕНТАРНЫЙ L------------+

¦ АККРЕДИТИВ ¦

Место и дата выставления¦ ¦

аккредитива ¦ Дата и место истечения ¦

¦ срока аккредитива ¦

-------------------------+---------------------------------------+

¦ Приказодатель ¦ Бенефициар ¦

+------------------------+---------------------------------------+

¦ Авизующий банк Nо. ¦ Сумма ¦

¦ +---------------------------------------+

¦ ¦ Аккредитив исполняется (кем)... ¦

¦ ¦ путем: ¦

¦ ¦---¬ платежа ----¬ акцепта ----¬него-¦

¦ ¦ ¦ по предъ- ¦ ¦ ¦ ¦циа- ¦

+------------------------+---- явлении L---- L----ции ¦

¦Частичные перегрузка¦ ¦

¦ отгрузки ¦ ¦

¦----¬разре- ----¬разре- ¦ ¦

¦¦ ¦шены ¦ ¦шена ¦ ¦

¦L---- L---- ¦----¬ платежа ¦

¦----¬не раз-----¬не раз-¦¦ ¦ с рассрочкой сроком... ¦

¦¦ ¦решены ¦ ¦решена ¦L---- ¦

¦L---- L---- ¦ ¦

+------------------------+ ¦

¦погрузка на ¦против представления документов, ¦

¦борт (отправка) ¦указанных ниже, ¦

¦принятие к перевозке ¦----¬ ¦

¦из / в ... ¦¦ ¦ и тратты бенефициара сроком ... ¦

¦ ¦L---- ¦

¦для транспортировки в ..¦на ¦

¦ ¦ ¦

+------------------------+---------------------------------------+

¦Авизо для бенефициара ¦

¦ ¦

¦ ¦

¦ ¦

+----------------------------------------------------------------+

¦ Документы должны быть представлены в течение... дней после даты¦

¦ выписки отгрузочных документов, но в пределах срока действия¦

¦ аккредитива. ¦

+----------------------------------------------------------------+

¦ Настоящим мы выставляем этот документарный аккредитив в Вашу¦

¦ пользу. Он подчинен Унифицированным правилам и обычаям для¦

¦ документарных аккредитивов (редакция 1983 г. Международная¦

¦ торговая палата, Париж, Франция, публикация Nо. 400), и мы¦

¦ принимаем на себя обязательства в соответствии с условиями¦

¦ Правил. Номер и дата аккредитива и наименование нашего банка¦

¦ должны указываться на всех выставляемых траттах. Если¦

¦ аккредитив исполняется путем негоциации, каждое представление¦

¦ документов должно быть отмечено на обороте этого авизо банком,¦

¦ в котором аккредитив исполняется. Этот документ состоит из ...¦

¦ подписанных страниц ¦

L-----------------------------------------------------------------

Б. АВИЗО ДЛЯ АВИЗУЮЩЕГО БАНКА

---------------------------T------------¬

НАИМЕНОВАНИЕ ¦ БЕЗОТЗЫВНЫЙ ¦Номер ¦

БАНКА - ЭМИТЕНТА ¦ ДОКУМЕНТАРНЫЙ L------------+

¦ АККРЕДИТИВ ¦

Место и дата выставления¦ ¦

аккредитива ¦ Дата и место истечения ¦

¦ срока аккредитива ¦

-------------------------+---------------------------------------+

¦ Приказодатель ¦ Бенефициар ¦

+------------------------+---------------------------------------+

¦ Авизующий банк Nо. ¦ Сумма ¦

¦ +---------------------------------------+

¦ ¦ Аккредитив исполняется (кем)... ¦

¦ ¦ путем: ¦

¦ ¦---¬ платежа ----¬ акцепта ----¬него-¦

¦ ¦ ¦ по предъ- ¦ ¦ ¦ ¦циа- ¦

+------------------------+---- явлении L---- L----ции ¦

¦Частичные перегрузка¦ ¦

¦ отгрузки ¦ ¦

¦----¬разре- ----¬разре- ¦ ¦

¦¦ ¦шены ¦ ¦шена ¦ ¦

¦L---- L---- ¦----¬ платежа ¦

¦----¬не раз-----¬не раз-¦¦ ¦ с рассрочкой сроком ... ¦

¦¦ ¦решены ¦ ¦решена ¦L---- ¦

¦L---- L---- ¦ ¦

+------------------------+ ¦

¦погрузка на ¦против представления документов, ¦

¦борт (отправка) ¦указанных ниже, ¦

¦принятие к перевозке ¦----¬ ¦

¦из / в ... ¦¦ ¦ и тратты бенефициара сроком ... ¦

¦ ¦L---- ¦

¦для транспортировки в ..¦на ¦

¦ ¦ ¦

+------------------------+---------------------------------------+

¦ Авизо для авизующего банка ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

+----------------------------------------------------------------+

¦ Документы должны быть представлены в течение ... дней после ¦

¦ выписки отгрузочных документов, но в пределах срока действия¦

¦ аккредитива. ¦

+----------------------------------------------------------------+

¦ Мы выставили документарный аккредитив, как указано выше. Он¦

¦ подчинен Унифицированным правилам и обычаям для документарных¦

¦ аккредитивов (редакция 1983 г. Международная торговая палата,¦

¦ Париж, Франция, публикация Nо. 400). ¦

¦ Мы просим Вас авизовать аккредитив бенефициару ¦

¦------¬без добав- ------¬добавив Ваше ------¬и уполномочиваем ¦

¦¦ ¦ления Вашего ¦ ¦подтверждение¦ ¦Вас добавить Ваше¦

¦¦ ¦подтверждения¦ ¦ ¦ ¦подтверждение ¦

¦L------ L------ L------ ¦

¦ ¦

¦ Номер, дата аккредитива и наименование нашего банка должны¦

¦ быть указаны на всех выставляемых траттах. ¦

¦ Рамбурс ¦

¦ Этот документ состоит из ... подписанных страниц ¦

L-----------------------------------------------------------------

dogovor-obrazets.ru

Аккредитив (авизо для авизующего банка) (при открытии аккредитива по почте). Форма № 0401020038 — образец РБ 2019. Белформа

Утвержден постановлением Правления Нацбанка от 29.03.2001 N 67

Примерная форма

0401020038

Аккредитив (авизо для авизующего банка)

(при открытии аккредитива по почте) <*>

--------------------------------------------------------------------

¦Наименование банка-эмитента ¦Безотзывный ¦Номер ¦

¦ ¦документарный ----------+

¦ ¦аккредитив ¦

+---------------------------------+--------------------------------+

¦Место и дата открытия ¦Дата истечения срока и место ¦

¦аккредитива: ¦для представления документов ¦

¦ ¦Дата истечения срока: ¦

+---------------------------------+Место представления: ¦

¦Приказодатель: ¦ ¦

+---------------------------------+--------------------------------+

¦Авизующий банк: (Референс) No ¦Бенефициар: ¦

+---------------------------------+--------------------------------+

¦Частичные --- --- ¦Сумма: ¦

¦отгрузки ¦ ¦ ¦ ¦ ¦ ¦

¦ --- --- ¦ ¦

¦ разрешены запрещены+--------------------------------+

¦ ¦Исполняющий банк: ¦

¦ ¦Аккредитив предусматривает: ¦

+---------------------------------+--- ¦

¦Перегрузки --- --- ¦¦ ¦ платеж по предъявлении ¦

¦ ¦ ¦ ¦ ¦ ¦--- ¦

¦ --- --- ¦--- ¦

¦ разрешены запрещены¦¦ ¦ платеж с отсрочкой: ¦

¦ ¦--- (срок) ¦

¦ ¦--- ¦

¦ ¦¦ ¦ акцепт тратт сроком: ¦

+---------------------------------+--- ¦

¦--- ¦--- ¦

¦¦ ¦ Страховка оплачивается ¦¦ ¦ негоциацию (учет) ¦

¦--- покупателем ¦--- ¦

+---------------------------------+--------------------------------+

¦Отгрузка в соответствии с ¦Против представления ¦

¦Унифицированными правилами и ¦документов, указанных ниже: ¦

¦обычаями для документарных ¦--- ¦

¦аккредитивов N 600 ¦¦ ¦ и тратт(ы) бенефициара на: ¦

¦из: ¦--- ¦

¦для транспортировки в: ¦ ¦

¦не позже: ¦ ¦

+---------------------------------+--------------------------------+

¦(Описание товаров и (или) услуг; перечень необходимых для ¦

¦представления документов; особые условия аккредитива) ¦

+------------------------------------------------------------------+

¦Документы должны быть представлены в течение __ дней после ¦

¦даты отгрузки, но в пределах срока действия аккредитива. ¦

+------------------------------------------------------------------+

¦Мы открыли безотзывный документарный аккредитив, как указано ¦

¦выше. Он подчинен Унифицированным правилам и обычаям для ¦

¦документарных аккредитивов (редакция 2007 года, Международная ¦

¦торговая палата, Париж, Франция, публикация N 600). Просим Вас ¦

¦авизовать аккредитив бенефициару: ¦

¦--- ¦

¦¦ ¦ без добавления Вашего подтверждения ¦

¦--- ¦

¦--- ¦

¦¦ ¦ добавив Ваше подтверждение ¦

¦--- ¦

¦--- ¦

¦¦ ¦ добавив Ваше подтверждение по требованию бенефициара. ¦

¦--- ¦

¦_______________________________________ ¦

¦(наименование и подписи банка-эмитента) ¦

¦ --- ¦

¦Этот документ состоит из ¦ ¦ подписанных страниц. ¦

¦ --- ¦

--------------------------------------------------------------------

--------------------------------------------------------------------

¦Name Of Issuing Bank ¦Irrevocable ¦Number ¦

¦ ¦Documentary ----------+

¦ ¦Credit ¦

+---------------------------------+--------------------------------+

¦Place and Date of Issue: ¦Expiry date and Place for ¦

+---------------------------------+Presentation of Documents ¦

¦Applicant: ¦Expiry date ¦

¦ ¦Place for Presentation: ¦

¦ +--------------------------------+

¦ ¦Beneficiary: ¦

+---------------------------------+--------------------------------+

¦Advising Bank: Reference No ¦Amount: ¦

+---------------------------------+--------------------------------+

¦Partial --- --- ¦Credit available with Nominated ¦

¦shipments ¦ ¦ allowed ¦ ¦ not ¦Bank: ¦

¦ --- --- allowed¦--- ¦

+---------------------------------+¦ ¦ by payment at sight ¦

¦Transshipment --- ¦--- ¦

¦ ¦ ¦ allowed ¦--- ¦

¦ --- ¦¦ ¦ by deferred payment at: ¦

¦ --- ¦--- ¦

¦ ¦ ¦ not ¦--- ¦

¦ --- allowed ¦¦ ¦ by acceptance of drafts at: ¦

¦ ¦--- ¦

¦ ¦--- ¦

¦ ¦¦ ¦ by negotiation ¦

¦ ¦--- ¦

+---------------------------------+ ¦

¦--- ¦ ¦

¦¦ ¦ Insurance covered by buyers ¦ ¦

¦--- ¦ ¦

+---------------------------------+ ¦

¦Shipment as defined in ¦Against the documents detailed ¦

¦UCP 600 ¦herein: ¦

¦From: ¦--- ¦

¦For transportation to: ¦¦ ¦ and Beneficiary's draft(s) ¦

¦Not later than: ¦--- drawn on: ¦

+---------------------------------+--------------------------------+

¦ ¦

+------------------------------------------------------------------+

¦ --- ¦

¦Documents to be presented within ¦ ¦ days after the date of ¦

¦ --- ¦

¦shipment but within the validity of the Credit. ¦

+------------------------------------------------------------------+

¦We have issued the Irrevocable Documentary Credit as detailed ¦

¦above. It is subject to the Uniform Customs and Practice for ¦

¦Documentary Credits (2007 Revision, International Chamber of ¦

¦Commerce, Paris, France, Publication N 600). We request you to ¦

¦advise the beneficiary: ¦

¦--- ¦

¦¦ ¦ without adding your confirmation ¦

¦--- ¦

¦--- ¦

¦¦ ¦ adding your confirmation ¦

¦--- ¦

¦--- ¦

¦¦ ¦ adding your confirmation, if requested by the Beneficiary. ¦

¦--- ¦

¦Bank-to-Bank instructions ¦

¦________________________________________ ¦

¦(name and signature of the Issuing Bank) ¦

¦ --- ¦

¦The document consists of ¦ ¦ signed page(s). ¦

¦ --- ¦

--------------------------------------------------------------------

--------------------------------

<*> Приведена примерная форма аккредитива с учетом требований

Унифицированных правил и обычаев для документарных аккредитивов N 600,

принятых Комиссией по банковской технике и практике Международной торговой

палаты, в редакции 2007 года.belforma.net

Формы расчетов: аккредитив. Схема. — КиберПедия

АРСЛАНОВ К.М. ГОВОРИЛ, ЧТО ТУТ НУЖНО БУДЕТ РАССКАЗЫВАТЬ ТУ СХЕМУ, КОТОРАЯ В ЛЕКЦИЯХ.

Аккредитив есть условное денежное обязательство банка. Аккредитив может предназначаться только для расчетов с одним поставщиком.

Расчеты по аккредитиву – это форма расчетов, при которой банк по поручению клиента (плательщика) об открытии аккредитива обязуется осуществить платежи в пользу получателя средств при предъявлении им документов, предусмотренных условиями аккредитива (п. 1 ст. 867 ГК).

Помимо перечисления денежных средств исполнение аккредитива может состоять в оплате, акцепте или учете переводного векселя.

Соответствующие действия могут быть осуществлены как банком плательщика (банком-эмитентом, от лат. emitto – выпускать), так и другим банком (исполняющим банком).

Открытие аккредитива состоит в выделении (обособлении) денежных средств, за счет которых будут осуществляться платежи, что обеспечивает получателю средств гарантии платежа.

При этом аккредитивная форма расчетов также предоставляет защиту и плательщику, поскольку платеж получателю средств производится только после предоставления в банк документов, подтверждающих исполнение по основному договору (например, поставку товаров, выполнение работ и т.д.). В данных условиях аккредитив крайне востребован при осуществлении расчетов в условиях высокого риска неплатежа, отсутствии между контрагентами сложившихся деловых отношений, а также при существенности издержек, связанных с взысканием долга. Поэтому аккредитивная форма расчетов широко применяется во внешнеторговых сделках.

Перечень документов, предоставление которых получателем необходимо для совершения платежа в его пользу, устанавливается плательщиком при открытии аккредитива. При этом банк по внешним признакам проверяет документы на их соответствие условиям аккредитива, но не исследует вопрос фактического исполнения договора получателем средств (. п. 9 Информационного письма Президиума ВАС РФ от 15 января 1999 г. № 39).

2. ВИДЫ:

-ПОКРЫТЫЙ (ДЕНЕЖНЫЕ СРЕДСТВА ПЕРЕЧИСЛЕНЫ НА КОРРЕСПОНДЕНТСКИЙ СЧЕТ) / НЕПОКРЫТЫЙ (ДЕНЬГИ НЕ ПЕРЕЧИСЛЕНЫ, ПРОСТО ОТКРЫВАЕТСЯ АККРЕДЕТИВ- РЕЗЕРВНЫЙ СЧЕТ)

Покрытый (депонированный) аккредитив – аккредитив, условиями которого предусмотрено перечисление суммы аккредитива (покрытия) в исполняющий банк за счет средств плательщика либо за счет предоставленного ему банком-эмитентом кредита (при отсутствии на счете средств в требуемой сумме). Покрытый аккредитив может применяться при отсутствии корреспондентских отношений между банком-эмитентом и исполняющим банком.

При непокрытом (гарантированном) аккредитиве исполняющий банк вправе списать сумму аккредитива с корреспондентского счета банка-эмитента, который затем возмещает их за счет плательщика. С экономической точки зрения непокрытый аккредитив – это одна из форм краткосрочного кредитования.

-ОТЗЫВНЫЙ / БЕЗОТЗЫВНЫЙ

Отзывный аккредитив (ст. 868 ГК) может быть изменен или отменен (аннулирован) без предварительного уведомления получателя средств и без создания каких-либо обязательств банка-эмитента (банк плательщика) перед ним. В соответствии с действующим законодательством аккредитив предполагается отзывным, если в его тексте не указано иное (п. 3 ст. 868 ГК).

Изменение или отмена безотзывного аккредитива (ст. 869 ГК) без согласия получателя средств невозможны.

Подтвержденным называется безотзывный аккредитив, по которому исполняющий банк наряду с банком-эмитентом принимает на себя обязательство произвести платеж, причем независимо от поступления средств от последнего. Подтвержденный безотзывный аккредитив не может быть аннулирован без согласия не только получателя средств, но и исполняющего банка (п. 2 ст. 869 ГК). Подтвержденный аккредитив дает получателю средств дополнительные гарантии оплаты.

ДЛЯ ПОЛУЧАЕТЛЯ СРЕДСТВ ВЫГОДНЫЙ: ПОКРЫТЫЙ+БЕЗОТЗЫВНЫЙ

3. Платеж по аккредитиву производится при представлении получателем средств в банк документов, подтверждающих выполнение условий аккредитива, в течение срока его действия (а также в пределах предусмотренного аккредитивом срока представления документов).

При несоответствии документов условиям аккредитива (например, при представлении незаверенной копии документа, тогда как по условиям аккредитива она должна быть заверена; представлении документов в меньшем количестве экземпляров и т.д.) исполняющий банк вправе отказать в их приеме и не производить платеж, немедленно уведомив об этом получателя средств и банк-эмитент (п. 1 ст. 871 ГК).

Банк-эмитент в данном случае доводит указанную информацию до плательщика, который может дать распоряжение о платеже, несмотря на некорректное оформление документов, если обязательство по основному договору было исполнено получателем средств.

Получатель средств вправе повторно представить документы, предусмотренные условиями аккредитива, до истечения срока его действия.

Расходы по совершению платежа, которые несет исполняющий банк, должны быть компенсированы ему банком-эмитентом, а последнему в свою очередь плательщиком (п. 2 ст. 870 ГК).

При осуществлении исполняющим банком платежа в нарушение условий аккредитива банк-эмитент может отказать в возмещении уплаченных сумм (по непокрытому аккредитиву) или потребовать возврата покрытия по покрытому аккредитиву. В данном случае неправильно произведенная выплата может быть взыскана исполняющим банком с получателя средств в качестве неосновательного обогащения (ст. 1102, 1107 ГК)( См. п. 14 Информационного письма Президиума ВАС РФ от 15 января 1999 г. № 39)

Исполнение аккредитива может осуществляться банком следующими способами:

1. непосредственно по представлении документов в срок не позднее трех рабочих дней со дня принятия банком решения о соответствии представленных получателем средств документов условиям аккредитива, но не позднее трех рабочих дней после истечения пятидневного срока, установленного для проверки представленных документов;

2. с отсрочкой исполнения в определенную (определенные) условиями аккредитива дату (даты) или установленный срок начиная с даты совершения определенных действий, включая представление документов, отгрузку товаров;

3. иным способом, предусмотренным условиями аккредитива(п. 6.19 Положения)

Исполнение аккредитива может осуществляться лицу, не являющемуся получателем средств (далее — исполнение аккредитива третьему лицу), если возможность такого исполнения предусмотрена условиями аккредитива и исполняющий банк выразил свое согласие на исполнение аккредитива третьему лицу.

Исполнение аккредитива третьему лицу осуществляется на основании заявления об исполнении аккредитива третьему лицу, представляемого получателем средств.(п. 6.30 Положения)

Аккредитив может быть закрыт при истечении его срока, при аннулировании отзывного аккредитива, а также при отказе получателя средств от использования аккредитива (ст. 873 ГК). Неиспользованная сумма покрытого аккредитива возвращается банку-эмитенту платежным поручением одновременно с закрытием аккредитива+ банк-эмитент зачисляет их на счет плательщика.

4. По общему правилу ответственным за нарушение аккредитива перед плательщиком является банк-эмитент, а перед банком-эмитентом – исполняющий банк (п. 1 ст. 872 ГК). При этом ответственным перед получателем средств за неисполнение по основному обязательству является плательщик; факт нарушения банками и даже получателем средств условий аккредитива не освобождает плательщика от обязанности произвести оплату по основному договору (См. п. 4 Информационного письма Президиума ВАС РФ от 15 января 1999 г. № 39) .

Вместе с тем при необоснованном отказе исполняющего банка в выплате средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

При неправильной выплате исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву ответственность перед плательщиком может быть возложена на исполняющий банк.

cyberpedia.su

В ряде случаев компании могут сталкиваться с таким понятием, как аккредитив. Рассмотрим, что это такое. Аккредитив пока не широко известен среди российских компаний, но практика его применения постепенно расширяется.

Данный вид расчетов предлагает ряд возможностей при выборе платежного инструмента. Благодаря аккредитиву можно произвести быструю оплату, платежи с рассрочкой, акцепты затрат и т. д.

Определим, что понимают под данным термином и каково его назначение. Рассмотрим, какие нормативные документы являются актуальными.

Необходимые термины

Аккредитивом называют условные денежные обязательства, что принимаются банковскими учреждениями по поручениям приказодателей (плательщиков по аккредитиву).

Виды:

| Отзывной | Может отзываться (аннулироваться) любой стороной |

| Безотзывной | Не может аннулироваться |

| С красными оговорками | Аккредитив, в соответствии с которым банк-эмитент дает полномочия исполняющему банку проводить авансовые платежи на определенные суммы до того, как будет представлено торговую документацию |

| Покрытый | При нем перечисляются за счет денег плательщиков сумму аккредитивов в распоряжение исполняющих банков на весь период действия аккредитива |

| Непокрытый | Предоставляются права исполнителю списывать суммы в рамках суммы аккредитива |

Есть и иные виды:

- револьверные;

- резервные;

- циркулярные;

- кумулятивные.

Аккредитив является самой безопасной и популярной формой расчета между продавцами и покупателями.

Это безналичные расчеты между сторонами, когда банк плательщиков по поручениями приказодателей берет обязательства по произведению расчетов с бенефициаром. Аккредитив может быть денежным и документальным.

Каково его назначение?

Благодаря аккредитиву можно:

| Произвести платежи в пользу бенефициаров (получателей средств по аккредитивам) | Указанных в аккредитиве сумм при подаче последним в банковское учреждение документации согласно условиям аккредитива в установленные сроки |

| Произвести оплату, акцептировать и учитывать | Переводные векселя |

| Передать полномочия иному банковскому учреждению | Для произведения таких платежей и оплатить переводные векселя |

Аккредитив применяется в качестве форм расчетов в торговых сделок, вместе с авансами, инкассо, открытыми счетами.

В международной практике он применяется как средство финансирования сделок аналогично с банковскими гарантиями.

Действующая нормативная база

Каждая операция с аккредитивом должна проводиться в соответствии с нормами, установленными законодательством.

Главные документы:

- ГК России.

- Унифицированные правила ICC для рамбурсирования по документарному аккредитиву между банками.

- Правила, что опубликованы Международной торговой палатой № 500.

- Положение Центробанка России от 3 октября 2002 № 2-П.

- Нормативный документ Министерства России от 31 октября 2000 № 94н.

- Положение Центрального банка от 1 апреля 2003 № 222-П.

- Документ Центробанка от 24.08.2004 . № 36-3/1643.

- Письмо Президиума ВАС от 15.01.1999 № 39.

Правовые нормы таких документов не распространяются на расчеты по аккредитиву с участием нерезидента (при расчетах валютой). В ГК также есть только общие понятия. Технические нормы отражаются в Положении 2-П, 222-П.

Рассмотрим, какой придерживаться при составлении аккредитива схемы. А для этого стоит выяснить, какой бланк является актуальным и что именно пишут в пустых полях документа.Как выглядит бланк?

Формирование заявления

При подготовке заявления на открытие аккредитивов можно воспользоваться программой. Порядок действий:

- откройте «заявление на открытие аккредитивов».

Определенные поля уже заполнены автоматически. Если поле имеет белый фон, данные в него вносят вручную. Поле серого фона заполняют пользователи, выбрав показатели из перечня. Хотя возможно и автоматическое отражение реквизитов документации.

- далее отражают реквизиты документа:

| Пункт «Номер» | Может при необходимости меняться. Нумерация ведется с начала года |

| Можно изменять и дату | По умолчанию система заполнит пункт автоматически текущей датой |

| Указывают вид аккредитивов | — |

| Прописывают сумму | — |

| Заполняются данные о плательщике | Его банк, БИК и корреспондентский счет будет отражен в автоматическом режиме |

| Отражают данные о получателе | ИНН, счет, наименование компании |

| Пишут период | В течение которого будут действовать аккредитивы |

| Если банковское учреждение не является исполняющим | Отражают реквизиты исполняющего банка в соответствующем поле |

| Отражаются условия оплаты | С акцептами или без таковых |

| Указывают контакты лиц | Что уполномочены принимать решения по сделкам (прописывают вручную или выбирают из справочника ответственных лиц) |

| Пункт «Вложения» | Должен содержать списки дополнительных файлов, что прилагаются к заявлению |

| Обязательно указывают данные о товарах, условиях и предоставленной документации | Дата договоров, сроки отгрузки, периоды подачи документов |

Далее стоит перечислить документы, против которого будет проведено выплату по аккредитивам. Указывают ряд дополнительных условий согласно составленному контракту.

Прописывают стороны, что будут оплачивать комиссию по аккредитиву. Указывают название банков-эмитентов, номер счета, с которого списываются деньги, размер суммы, что покроет аккредитив.

Далее желательно проверить документ (еще до того, как он будет сохранен).Системой будет проверено, нет ли ошибок.

Как это подтвержденный?

Безотзывной аккредитив может быть подтвержденным и неподтвержденным.

Подтвержденным называют аккредитив, при котором можно повысить надежность платежей, поскольку к ответственности банков, что открывали аккредитив, добавляют ответственность иного банковского учреждения, что его подтверждает.

Необходимое условие – подтверждение аккредитивов крупными первоклассными банками, когда банки-эмитенты не считаются корреспондентами банка России. Условие подтверждения аккредитива включают в договор.

Образец заполнения

Основываясь на заявление об открытии аккредитива, обслуживающие банки составляют аккредитив на бланках, что имеют форму 0401063.

Если список документов, что отражаются в аккредитиве, большой, готовят приложение к аккредитиву в произвольной форме.

При заполнении стоит придерживаться определенных правил в соответствии с ОКУД.

| Прописывают номер аккредитива | Если он представлен больше, чем 3 цифрами, тогда аккредитив осуществляют через расчетные сети ЦБ РФ, отразив 3 последние разряда номера |

| Дата должна иметь такой формат | ДД.ММ.ГГГГ (возможно указание месяца прописью) |

| В графе «Вид платежа» | Способ произведения платежа – посредством почты или телеграфом. В иных ситуациях пункт не заполняют |

| Сумму пишут с начала строчки | С заглавных букв. Сокращения не допускаются |

| Далее отражают сумму цифрами | — |

| Стоит указать ИНН, название плательщика | Дополнительно пишут название и месторасположение филиалов кредитных фирм, что обслуживают плательщиков, номера лицевых счетов |

| Отражаются номера лицевых счетов плательщиков в кредитных организациях | Филиалах и учреждениях Банка РФ, что формируется согласно правилам ведения бухучета |

| Отражается название и месторасположение кредитной фирмы | Филиалов кредитных фирм и учреждений банка РФ, чей БИК прописывается |

| Пишут БИК | Банковского учреждения плательщика |

| Отражают номера счетов | Банковских учреждений плательщиков |

| Пишут реквизиты банка получателя и БИК | А также номера счетов банков получателей |

| Далее проставляется ИНН | Название получателя денег |

| Ставятся номера лицевых счетов | Если проводится операция по покрытым аккредитивам, пишут номер, что формируется согласно правилам ведения бухучета в Банке РФ и кредитном предприятии |

| Обязательно проставление шифра (08) | При заполнении вида операции |

| Кодовые назначения платежей не заполняют | Пока не будет указания Банка РФ |

| Не вносятся сведения и в резервное поле | Пока не будет указания Банка РФ |

| Указывается | Сколько действует аккредитив и его вид. |

| Прописывают условия оплаты | — |

| Далее следует название товара | Номер и дата контракта, сроки отгрузки, грузополучатели и место назначения |

| Название документов | Против которых осуществляют выплату по аккредитиву, должно быть точным и полным |

| Отражение дополнительных условий | Может быть произвольным |

| Далее указываются номера счетов получателей | На которые будут зачисляться деньги. Данный пункт содержит реквизиты банковского учреждения, что обслуживает получателей денежных сумм |

Ставится печать, подпись уполномоченного лица банковского учреждения, что является эмитентом, а также лица, что вправе подписывать расчетную документацию.

В следующем пункте указываются отметки банков плательщиков. Ставится штамп кредитной компании, филиала такой компании, учреждения Банка РФ. Далее следует дата и подпись ответственных исполнителей.

Инкассо является форматом финансовых операций, в соответствии с которым банки-ремитенты не несут ответственность перед своими заказчиками.

Согласно условиям осуществления аккредитива банки берут на себя обязанность в отрасли произведения перечислений взыскателю. Аккредитивы являются более надежными, поскольку банками проверяется вся документация лично.

Если проводят расчет по инкассо, платежи могут быть отозваны в любое время. Безотзывные аккредитивы могут отменяться только тогда, когда есть согласие на проведение процедуры каждой стороны.

При инкассо сначала отправляют товар, а затем в банки получателей направляют инкассовые поручения с документацией. Получатели сами принимают решение, устроит его такой товар или стоит ли соглашаться его оплачивать.

Но при этом документация на продукцию не выдается покупателям до той поры, пока не будет дано согласие на оплату товара.Если имеет место аккредитив, схема будет несколько иной. Аккредитивы составляются в пользу продавцов, а затем отправляют товар.

Их нельзя отозвать, изменить, если на это не дает согласие продавец. То есть, невозможно приостановление сделки или отказ от произведения платежа. Чтобы получить деньги, продавцы представляют банкам только требуемую по аккредитиву документацию.

Денежные средства не будут перечисляться, если документация не подтвердит выполнение продавцами условия, заявленные в аккредитиве. Аккредитив – альтернатива инкассо при произведении внешних торговых расчетов.

Документарным товарным аккредитивом считают безусловные права на взыскание и получение валютных платежей экспортерами за отгруженную продукцию с банков импортеров против представления документации в свои банки.

В отличие от такого аккредитива, товарной инкассо не имеет связи с любым собственным валютным обязательством банков импортеров и банков экспортеров.

Существенное отличие – оплату внешних торговых поставок осуществляют, когда:

| Проведено полный контроль | Экспортной продукции импортерами |

| Проверено присланные внешние торговые документы | И того, соответствуют ли они отгрузкам, что фактически произведены |

| Получено согласие импортеров на оплату | И акцепт товарораспорядительной документации на отгруженные в его адрес товары |

Инкассо более выгодно применять импортерам, тогда как аккредитив – экспортерам.Если сравнивать расчеты по импортным контрактам в виде предоплаты и аккредитива, последняя имеет больше плюсов.

Платеж осуществляется исключительно против документации, что удостоверит выполненную отгрузку продукции или предоставление услуг.

Возможен более тщательный контроль такой документации независимым и компетентным банковским работником.

Надеемся, нам далось разъяснить простым языком, что это аккредитив. Такое денежное обязательство все больше распространяется у нас в стране, а значит, особенности, что касаются данной темы, стоит знать в обязательном порядке.

Больше нюансов подготовки документации можно выяснить, изучив саму нормативную документацию. Но при этом не забывайте следить за нововведениями, которые периодически вносятся в законодательство.

Особенности пользования документарным аккредитивомЕсть определенные особенности, которые нужно учитывать при пользовании документарным аккредитивом. Разберемся, какие понятия нужно изучить, на какие нормативы ссылаться. Определим, какие нюансы расчета в такой форме есть во внешней, международной торговле. Каждая компания желает иметь уверенность в том, что ее права,…

Какие существуют виды аккредитивовЕсть несколько видов аккредитивов. Разберемся, какие существуют в международной практике, а какие используются у нас в стране, что они собой представляют и когда открываются. Если компания пытается установить новые взаимоотношения с контрагентом, есть риск потери денежных сумм при подготовке договора с незнакомой…

Что такое безотзывный аккредитивРасчеты аккредитивами представляют сторонам сделки гарантии исполнения обязательств. При этом не важны юрисдикция и границы. Из всех видов аккредитивов при оплате торговых операций чаще всего применяется безотзывный аккредитив. Наиболее удобной и выгодной формой расчетов при бартерных сделках для российских экспортеров…

Что такое аккредитив при покупке недвижимостиПриобретению недвижимости завсегда сопутствуют большие риски. Избежать таковых можно посредством применения аккредитивной схемы расчетов. Что представляет собой аккредитив при операциях купли-продажи недвижимого имущества? Для покупателей и продавцов недвижимости одним из наиболее актуальных является вопрос…

Что такое банковский аккредитивПри торговых операциях используются разные способы оплаты. Если участники сделки находятся в разных странах, удобнее использовать аккредитивную схему. Но применять метод удобно и внутри страны. Что же такое банковский аккредитив? Предпринимательство предполагает наличие определенных рисков в процессе получения прибыли….

Что такое безакцептный аккредитивВсе большее количество различных расчетов осуществляются только лишь на безналичной основе. Потому аккредитив находит себе все большее применение в сфере денежных расчетов между покупателями и продавцами. Сам по себе аккредитив бывает различных видов – большая часть информации по этому поводу отражается в Гражданском…

Что такое покрытый аккредитивПроцедура расчета между юридическими лицами почти всегда осуществляется именно безналичным расчетом. Данная процедура имеет свои особенности, осуществляется в соответствии с законодательными актами. Почти во всех без исключения случаях используется специальный денежный аккредитив. Он представляет собой платежный…

Что такое авизование аккредитиваВажным этапом применения аккредитивной формы расчетов признается авизование. Так проверяется подлинность данных, и продавец извещается об открытии аккредитива. Но что именно такое авизование аккредитива? Авизование открытых аккредитивов должно происходить по строго обозначенным правилам. Тем не менее, российские банки…

Особенности открытия непокрытого аккредитиваВ статье будет идти речь об аккредитиве. Что это такое, для чего необходим, каким образом его открыть, и какова его роль – далее. Основным преимуществом расчета с помощью аккредитива является надежность. СодержаниеВажные аспекты Схема непокрытого аккредитива Банк дает гарантию, что платеж пройдет только после предъявления…

Как оформляется расчет по аккредитивуСегодня одним из способов осуществления расчетов безналичным расчетом является использование аккредитива. Он представляет собой документально оформленное обязательство по выплате некоторой суммы денег. При этом стоит помнить о большом количестве самых разных нюансов, с которыми связано использование аккредитива. На…

Что такое аннулирование аккредитиваОткрытие аккредитива вовсе не означает, что он будет исполнен стопроцентно. Случаются ситуации, когда аккредитив отменяется. Что представляет собой процесс аннулирования аккредитива? В зависимости от вида аккредитива различаются и возможности его аннулирования. СодержаниеОсновные моменты Порядок аннулирования…

Что такое резервный аккредитивАнгло-саксонские страны активно пользуются резервным аккредитивом как способом предотвращения неплатежей. В России такой инструмент известен мало и прежде всего из-за непонимания его сути. Что же такое аккредитив резервный? Резервный аккредитив это особый гибрид банковских инструментов. В нем объединены документарный…

Как оформляется открытие аккредитиваПри заключении международных контрактов на приобретение товара, для плательщика существует определенный риск. СодержаниеБазовые моменты Порядок открытия аккредитива Застраховать себя от недобросовестного партнера поможет аккредитив. Поэтому очень важно понять, как оформляется открытие аккредитива. Базовые моменты ↑ С…

buhonline24.ru

Аккредитив в международных расчетах

Аккредитив – Letter Of Credit (L/C) – наиболее цивилизованное условие оплаты, получившее широкое распространение в международных расчетах. С точки зрения зашиты интересов обеих сторон, аккредитивные условия оплаты являются идеальными.

В двух словах смысл аккредитивной формы оплаты сводится к следующему: банк покупателя дает гарантию банку поставщика, что он оплатит товар при выполнении всех условий сделки. При этом деньги покупателя остаются зарезервированными в банке до выполнения всех условий поставки товара и предоставления соответствующих документов.

Международные правила аккредитива

Не допустить двойного толкования терминов и условий применения аккредитива поможет ссылка в контракте на «Унифицированные правила и обычаи для документарных аккредитивов» в оригинале на английском языке – Uniform Customs and Practice for Documentary Credits (UCP). На сегодняшний день действует редакция этого документа действующая редакция от 2007 года, №600.

Виды аккредитива

В зависимости от формы обеспечения по аккредитиву, он может быть покрытым (депонированным) – когда ваш банк перечисляет сумму аккредитива банку покупателя на весь срок и непокрытым (гарантированным). В зависимости от наличия у покупателя возможности, при определенных условиях, в одностороннем порядке отменить сделку (отозвать аккредитив), аккредитив может быть отзывным или безотзывным.

Поскольку в международных расчетах чаще всего используется только одна форма аккредитива – простой покрытый безотзывный документарный аккредитив, мы не будем здесь уделять формам аккредитивов большого внимания. Более подробную информацию вы можете найти в открытых источниках информации или проконсультироваться с банком.

Плюсы аккредитивной формы оплаты.

Выполнение условий сделки

Основные плюсы оплаты аккредитивом понятны – это гарантия соблюдения интересов всех сторон международной сделки: покупатель гарантированно получает деньги и кровно заинтересован в выполнении всех формальностей при поставке товара, прописанных в международном контракте.

Проверка документов

Еще одной положительной стороной условий оплаты в форме аккредитива является то, что вы можете быть уверены в том, что сделка будет проведена в полном соответствии с международным законодательством. Так как контроль со стороны банков при аккредитивной форме оплаты жестко регламентирован, и все документы обязательно проходят проверку на соответствие стандартам их составления, возможность мошенничества и наличия ошибок в документах практически исключены. Следовательно, оформление товара на таможне пройдет более гладко.

Минусы оплаты в форме аккредитива?

Сложность оформления аккредитива

Прежде всего, в сложности процедур, так как вместо двух сторон международной сделки появляется четыре. Кроме заказчика (при аккредитивной оплате он уже называется Принципал или Приказодатель) и поставщика (Бенефициара, Получателя) в сделке будут участвовать банк заказчика (Банк-эмитент) и банк поставщика (Исполняющий, он же обычно и Подтверждающий банк). Начинающему участнику внешнеэкономической деятельности разобраться в этом не просто.

Требования к документам и срокам

Кроме того, аккредитивная форма оплаты предполагает жесткое соблюдение сроков, требования к документации и усложнению процедуры оформления. Каждое изменение сроков исполнения обязательств со стороны любой участника сделки, обязательно закрепляется документально и подписывается всеми сторонами. Кроме контракта между поставщиком и заказчиком, дополнительный обмен документами происходит внутри банков. Хотя в наше время все это работает в электронном виде и происходит достаточно быстро, тем не менее, это все равно требует времени на контроль и отслеживание этих процедур.

Стоимость аккредитива

Стоимость оплаты в форме аккредитива является еще одним его минусом. С момента открытия аккредитива, покупатель замораживает собственные деньги на счете в банке, формирует Покрытие аккредитива, или платит за гарантию банка, в случае Непокрытого аккредитива. Кроме того, поставщик не получив денег на закупку материалов для производства будет вынужден привлекать заемные средства, за обслуживание которых в конечном счете придется платить покупателю. Ну и, разумеется, все операции по оформлению аккредитива сопровождаются банковскими комиссиями.

Послесловие

Возможно, прочитав эту статью вам покажется, что аккредитив это очень сложно. Да, отчасти в первый раз это так, но однажды пройдя шаг за шагом всю процедуру, вы поймете насколько это удобная и надежная форма оплаты.

Кроме того вы будете не одиноки – выберите надежный банк и большую часть работы он проделает за вас. У работников любого уважающего себя банка, как правило, есть структура или отдельные специалисты, занимающиеся именно аккредитивом.

И еще одно, работая с иностранным партнером, предложив аккредитивную форму оплаты, вы гарантированно сможете поднять ваш личный престиж, как специалиста и уважение к вашей фирме, так что дерзайте!

sdlc.ru