что это такое и кто может взять

Среди населения распространено мнение, что кредит – это продукт, предоставляемый кредитными организациями. На самом деле существует большое количество видов займов, в которых участвуют разные лица.

Коммерческий кредит – это один из видов кредитования, распространенный в предпринимательской сфере. Следует разобраться, что это такое, как действует этот продукт, и кто может на него претендовать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Что такое коммерческий кредит

Сегодня на рынке действует большое количество предприятий, сотрудничающих друг с другом. Это сотрудничество выражается в предоставлении товаров, услуг, выполнении определенных работ. Подобные операции являются платными. При этом использовать средства для их оплаты из бюджета фирмы весьма проблематично. Поэтому чаще всего предприниматели пользуются коммерческим кредитованием, позволяющим решить эту проблему.

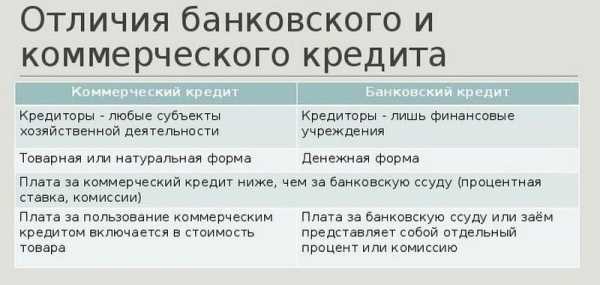

В первую очередь необходимо понять, что коммерческие займы относятся к небанковским видам кредитов. В данном случае участниками отношений не выступают кредитные организации. Разница также заключается в объекте кредитования. Если в стандартном случае им выступают денежные знаки, то при коммерческом кредитовании используется товарный капитал (работы, услуги, товар). Это главные особенности займов данного вида.

Исходя из вышеизложенного, можно сделать вывод, что коммерческий кредит – небанковский заем между субъектами предпринимательства, объектом которого выступает товарный капитал.

Для лучшего понимания следует привести пример. Так, если компания выплатила поставщику определенную часть от стоимости товара наперед (аванс), то она выступает в качестве кредитора, а поставщик – в качестве заемщика. Обе стороны участвуют в коммерческом кредитовании.

Формы

Существует сразу несколько форм коммерческого кредита. Кроме аванса (то есть, частичной предоплаты за товар, услугу или работы, которые будут предоставлены в будущем), выделяют следующие формы займов:

- Предоплата. В отличие от аванса, данная форма кредитных отношений предусматривает внесение полной стоимости товара/услуги/работы до ее предоставления. То есть покупатель должен сначала полностью оплатить товар, и только после этого он будет доставлен.

- Рассрочка. Плата за предоставленные услуги взимается постепенно, равными частями, на протяжении определенного промежутка времени. График выплат описывается в договоре, заключенном между сторонами.

- Отсрочка. Единственное отличие от предыдущей формы – оплата производится одним платежом.

Осторожно! При отсрочке и рассрочке предоставленный товар находится в залоге у кредитора (продавца). В случае отсутствия средств он может изъять его.

Особенностью данной формы кредитования являются более короткие сроки (если не учитывать случаи покупок дорогостоящего оборудования). Фактически компания, выступающая в качестве заемщика, пользуется капиталом другой фирмы.

Оба участника рынка заинтересованы в скорейшем погашении займа и нормализации ситуации. В случае задержек возможны большие издержки, что повлечет ухудшение финансовых показателей компании.

Коммерческий кредит дешевле. Объектом кредитования в данном случае выступает товарный капитал продавца/поставщика. Суть займа – отсрочка оплаты товара или времени предоставления услуг.

Как правило, в данном виде кредитования заинтересованы обе стороны. Продавец может освободить складские помещения, а покупатель облегчить нагрузку на бюджет предприятия. Коммерческий кредит возник раньше банковского.

Реализация

Существует несколько механизмов предоставления коммерческого займа. Конкретный способ напрямую зависит от особенностей работы покупателя и продавца. Сегодня выделяют следующие механизмы:

- Предоставление векселей. У покупателя образуется задолженность за товар. В качестве инструмента расчета используется вексель. Он подтверждает наличие долга и дает продавцу право потребовать его возвращения в дальнейшем. Фактически вексель служит гарантией возвращения средств.

- Скидка (сконто). Суть механизма заключается в том, что продавец предоставляет покупателю скидку определенного размера в том случае, если он сумеет оплатить товар к определенной дате.

- Открытие счета. Продавец предоставляет покупателю товар, одновременно открывая для него счет. Как следствие, покупатель может несколько раз обращаться за товарами, без оформления новых кредитных сделок.

- Сезонное кредитование. Отгрузка товара покупателю происходит до момента распродаж, по предварительной договоренности. Благодаря этому поставщик может освободить складские помещения, что выгодно для увеличения уровня продаж. Покупатель, получивший товар, оплачивает его после окончания периода распродаж. В данном случае имеет место отсрочка.

В отдельную категорию можно выделить консигнацию. Данный механизм используется в том случае, если на рынок выпускается новый товар, производитель/поставщик которого не знает, будет ли он пользоваться спросом. Суть опции заключается в том, что продавец получает товар бесплатно. Средства за него выплачиваются только в случае реализации. Если продукт не пользуется спросом, он возвращается продавцу в первичном виде.

Плюсы и минусы коммерческого кредитования

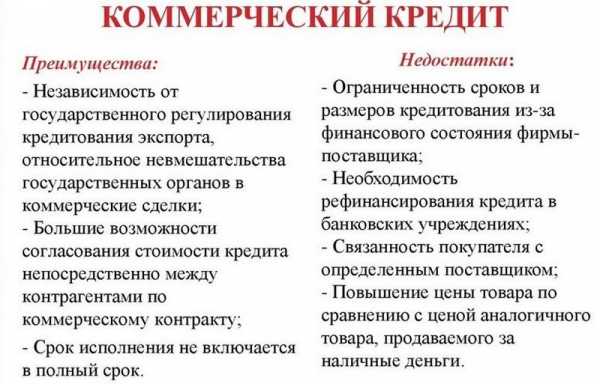

Что такое коммерческий кредит? По сути, это форма отношений между предприятиями. Благодаря этому стоимость продукта ниже, чем в случае со стандартными банковскими программами. Кроме того, можно выделить следующие преимущества подобных займов:

- Упрощенная процедура оформления. Часто нет необходимости оформлять дополнительные бумаги, кроме основного договора поставки.

- Возможность получения товара с отсрочкой его оплаты (для покупателей).

- Возможность получения средств с отсрочкой поставки товара (для продавцов).

- Снижение издержек сторон-участников сделки.

- Увеличение динамики бизнеса.

Однако следует обратить внимание также и на недостатки. Один из них – срок кредитования. Он может быть слишком коротким (хотя некоторые эксперты склонны трактовать это как плюс).

Кроме того, ограничены и размеры кредитования (ограничения диктуются возможностями, как продавца, так и покупателя). Также следует учесть, что существует риск безвозмездной потери средств или товара.

Стороны отношений

Одно из главных различий между коммерческим и потребительским кредитованием заключается в сторонах, которые могут принимать участие в подписании договора кредитования. Если имеет место коммерческое кредитование, в качестве субъектов выступают две стороны. Это, соответственно:

- Продавец. Юридическое лицо, которое занимается продажей или поставкой товаров, услуг, работ. Он может только поставлять товарный капитал либо же быть его производителем.

- Покупатель. Лицо, приобретающее товар/услуги/работы.

Эти стороны могут быть юридическими лицами или индивидуальными предпринимателями.

В зависимости от конкретных обстоятельств, кредитором может быть и продавец (отсрочка, рассрочка), и покупатель (аванс, предоплата). Следует также учесть, что в качестве покупателя может выступать физическое лицо.

Оформление

Существует два варианта оформления коммерческого кредита. Сделать это можно следующим образом:

Включив условие о займе в первоначальный договор поставки.

Включив условие о займе в первоначальный договор поставки.- Составив дополнительный договор.

В первом случае в договоре сразу же прописывается оговорка о предоставлении коммерческого кредита.

Необходимо прописать, что покупателю предоставляется данная опция, указать процентную ставку и составить график платежей (обычно он прикрепляется к основному договору в качестве приложения). Нелишним будет также прописать возможность начисления процентной ставки отдельно от неустоек и других штрафных санкций.

Внимание! Первый пункт 823 статьи Гражданского кодекса предоставляет сторонам возможность внесения подобных данных в основной договор.

Если же необходимость в предоставлении займа возникла уже после заключения документа, составляется дополнительное соглашение. Как и в основном договоре, в нем указывается, что лицу предоставляется кредит, устанавливается процентная ставка и график выплат.

Документы

Перечень необходимых документов зависит от конкретного механизма коммерческого кредита. В некоторых случаях можно обойтись основным договором с приложениями к нему, а также бумагами, сопровождающими сделку.

В случае с векселями, к примеру, кроме самих векселей также придется составить тратту. При этом покупатель товара будет обязан акцептировать тратту, без этого действия вексель не будет считаться действующим.

В случае с открытием счета, понадобятся также товарные документы. Заемщик будет периодически использовать их для погашения задолженности. Если в первоначальном договоре нет пунктов о кредите, придется составить дополнительное соглашение. Оно оформляется в печатном виде и заверяется подписями каждой из сторон.

Отказ от кредитования

Начиная с 2014 года, на рынке наблюдается сокращение коммерческого кредитования. Некоторые компании полностью отказались от этой опции. В связи с этим у покупателей могут возникнуть существенные проблемы. Решить их можно одним из следующих способов:

- Найти поставщика, согласного работать на подобных условиях.

- Обратиться в кредитную организацию для получения банковского займа. Подобные продукты отличаются повышенной стоимостью, однако можно взять средства на более долгий срок, что уменьшит размер ежемесячных платежей.

- Воспользоваться факторингом.

Справка! Банковское кредитование и факторинг – наиболее популярные инструменты, которыми пользуются предприятия, попавшие в подобные ситуации.

Заключение

Таким образом, коммерческое кредитование действует в предпринимательской сфере. В отличие от стандартного займа, объектом кредита является товарный капитал. Данный вид кредитования отличается дешевизной, короткими сроками (в большинстве случаев) и удобством, как для продавца, так и для покупателя. Оформить кредит можно внеся соответствующую оговорку в основной договор или заключив дополнительное соглашение.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Что такое товарный кредит и кто может его оформить

Не каждый покупатель может прийти в магазин и приобрести нужную вещь или предмет за наличные средства. Как показывает практика, в большинстве случае, при возникновении пожеланий в приобретении товара, у граждан отсутствует необходимая сумма средств. В результате приходится копить деньги, откладывать совершение покупки на неопределенное время.

Чтобы как-то разрешить проблему, был введен такой термин, как «товарный кредит». Именно благодаря практике оформления подобных сделок, многие люди смогли приобрести необходимые вещи, а магазины, получить прибыль. Итак, рассмотрим ситуацию внимательнее и выделим ключевые моменты, касающиеся понятия товарного кредитования.

Характеристики товарного кредитования

Для начала дадим определение данному понятию. Итак, товарный кредит – это ссуда, выраженная в натуральном виде, при которой заемщик получает не деньги, а необходимый ему товар. В итоге, покупатель может пользоваться вещью, а деньги возвращать частями в течение определенного срока.

Как и любой банковский продукт, товарный кредит имеет свои критерии и характеристики. В частности, данный вариант получения займа можно охарактеризовать с учетом следующих особенностей:

- Платность. За каждый полученный товар должна поступить определенная сумма средств, от лица банка, которую в дальнейшем будет выплачивать кредитор. По сути, товар будет выступать в роли залога.

- Возвратность. Сумма должна быть выплачена в полном объеме и в строго оговоренном порядке.

- Срочность. Ежемесячные выплаты следует вносить регулярно по установленному графику.

Перечисленные критерии в полной мере характеризуют такой вид кредитных отношений, однако, следует обращать внимание и на разновидность товарного кредита.

Виды товарного кредитования

Несмотря на то, что у такого вида кредитования существуют определенные принципы, действующее законодательство предусматривает сразу несколько вариантов оформления товарного кредитования. Иначе говоря, товарный кредит может быть различных видов. В частности, речь идет о следующих вариантах:

- кредитование с отсрочкой. Разновидность, которая встречается только с единственно возможной формой договора – это соглашение между физлицом и коммерческой организацией. Схема достаточно проста. Сначала покупатель получает на руки товар, параллельно заключая с банком соглашение, а кредитор переводит средства в магазин. После этого, заемщик начинает выплачивать ссуду в банке стандартным образом;

- открытый счет – это вид кредитования, который практикуется между юридическими лицами, сотрудничающими уже продолжительное время. Смысл кредитования сводится к тому, что кредитование осуществляется под высокий процент. Покупатель получает на руки товар, а затем кредитор сообщает свой номер счета, чтобы осуществить перевод средств. Деньги поступают в установленном порядке;

- консигнация. Это такой вид товарных отношений, который предполагает поставку товара от одного лица другому, с выплатой денежных средств, только после его реализации;

- вексель. Простой вариант взаимоотношений между заемщиком и кредитором, при которых вписывается специальный документ – вексель, где указывается срок, на который предоставляется ссуда. Долг будет гаситься единоразово.

Существенным условием такого формата кредитования является тот момент, что взятому в кредит товару не будет нанесено никакого ущерба, то есть, его товарные качества останутся без изменений.

В чем заключается выгода товарного кредита?

Случается так, что, когда предприниматель организует свое дело ему не хватает денежных средств для развития нового дела. Как правило, речь идет об оборотных активах и единственный подходящий вариант получения недостающих средств – это денежный заем.

Для многих бизнесменов такой способ не является выгодным, поскольку проценты по займу достаточно высоки, а значит, единственный вариант решить проблему – это воспользоваться возможностью взять товарный кредит. Фактически, товарный кредит – это потребительский займ, который используется для организации мелкого и среднего бизнеса.

Как разрешаются спорные ситуации при оформлении товарного кредита?

Самой распространенной проблемой при оформлении товарного займа может стать повреждение продукции и отсутствие своевременной платы. Подобные случаи регулируются законодательно, также, как и ситуация с обычным кредитованием. Это обусловлено тем, что предоставление товарного кредита непосредственно связано с определенными денежными отношениями.

Если товар на самом деле оказался некачественным и заемщик может это обосновать, то суд вправе избавить гражданина от денежных обязательств и аннулировать задолженность. Как правило, данные вопросы решаются исключительно в судебном порядке и требуют подачи искового заявления.

Заключение

Товарные отношения могут быть оформлены в виде кредита. Такой вариант позволяет урегулировать все вопросы, связанные с недостатком оборотных средств у предпринимателя, без обращения к официальному кредитору, в банк. Оформление товарной ссуды – это более простой способ, поскольку сделка заключается, преимущественно между партнерами и близко знакомыми гражданами.

grazhdaninu.com

Товарный кредит — это… Что такое Товарный кредит?

- Товарный кредит

- Товарный кредит

- Товарный кредит — кредит, предоставляемый в виде товаров, станков, машин и оборудования.

По-английски: Credit against goods

См. также: Международные кредиты

Финансовый словарь Финам.

- Товарный кредит

Кредит, осуществляемый в виде поставки товаров.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Товарный вексель

- Товарный опцион

Смотреть что такое «Товарный кредит» в других словарях:

ТОВАРНЫЙ КРЕДИТ — особая форма кредита, предоставляемого продавцами покупателям в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). В этом случае кредит приобретает форму товара, плата за который вносится в последующем и представляет… … Экономический словарь

Товарный кредит — предметом договора о товарном кредите, как и договора займа могут быть вещи, определенные родовыми признаками. Однако товарный кредит отличается от займа вещей тем, что заемщик вправе во исполнение заключенного договора требовать передачи… … Энциклопедический словарь-справочник руководителя предприятия

Товарный кредит — (англ. commodate) в гражданском праве РФ кредит, предоставляемый (получаемый) на основании договора, предусматривающего обязанность одной стороны предоставить др. стороне вещи, определенные родовыми признаками (договора Т.к.). Согласно ст. 822 ГК … Энциклопедия права

ТОВАРНЫЙ КРЕДИТ — кредит, предоставляемый в товарной форме. В соответствии со ст. 822 ГК РФ сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор Т.к.). К… … Юридическая энциклопедия

ТОВАРНЫЙ КРЕДИТ — в гражданском праве РФ разновидность кредитного договора. Согласно ст. 822 ГК РФ, сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор Т.к.) … Юридический словарь

товарный кредит — особая форма кредита, предоставляемого продавцами покупателям в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). В этом случае кредит приобретает форму товара, плата за который вносится в последующем и представляет… … Словарь экономических терминов

ТОВАРНЫЙ КРЕДИТ — кредит, предоставляемый в товарной форме. В соответствии со ст. 822 ГК РФ, сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного… … Энциклопедический словарь экономики и права

Товарный кредит — см. Кредит товарный … Терминологический словарь библиотекаря по социально-экономической тематике

Товарный кредит — Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита) . К такому договору применяются правила параграфа 2 Кредит главы… … Словарь: бухгалтерский учет, налоги, хозяйственное право

товарный кредит — в гражданском праве РФ разновидность кредитного договора. Согласно ст. 822 ГК РФ, сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор Т.к.) … Большой юридический словарь

dic.academic.ru

Что такое товарный кредит и как его получить

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕТоварный кредит – одна из небанковских форм кредитования, позволяющая получить товары с отсрочкой платежа. Эта форма взаимоотношений имеет ряд преимуществ для участников. По факту это разновидность кредита, в котором продавец предоставляет покупателю требуемый товар с отсрочкой платежа. В качестве покупателя выступают и предприятия, и физические лица.

Эти взаимоотношения регулируются ГК России, в действующей редакции товарный кредит описан статьей 822. Согласно ей стороны вправе заключить кредитный договор, где один участник обязуется предоставить второму некоторые вещи, товары, определенные в документе. Параграфы о количестве поставляемого товара, качестве, комплектности и ассортименте устанавливаются аналогично сделке купли-продажи (в ситуации, когда соглашение товарного кредитования не подразумевает прочего).

Рассматриваемый кредит происходит от обычного договора займа и имеет сходство с классическими кредитными продуктами, поэтому на него распространяются нормы регуляции этих видов взаимоотношений.

Пример товарного кредитования:

- магазин закупает у поставщика некоторую продукцию, оформляя рассматриваемый кредит;

- торговая точка (или сеть) распродает товар, получая прибыль;

- когда продукция реализована, поставщику перечисляются деньги, вырученные продавцом.

Виды товарного кредита

Рыночная практика выделяет четыре типа товарных кредитов:

- С выпуском векселя.

- С отсрочкой выплаты.

- Консигнация.

- По открытым счетам.

Вариант с оформлением сторонами векселя среди финансистов и маркетологов считается одним из самых перспективных. Он весьма распространен в Европе, США и интенсивно внедряется в отечественный рынок. Оборот по этому кредиту обслуживается ценными бумагами — векселями, простыми или переводными, бумаги эмитируются участниками сделки по согласованию и имеют сроки выполнения:

- спустя оговоренное время после составления векселя или предъявления такового;

- по факту предъявлению бумаги;

- на прописанную в документе дату.

Кредит с отсрочкой выплаты, как следует из названия, позволяет приобрести товары с отложенной оплатой. Именно он сегодня наиболее распространен. Параметры отсрочки, состав покупки и иные вопросы отражаются в договоре, оформление дополнительных бумагне требуется.

Под консигнацией понимается операция, где консигнант (он же поставщик товара) отгружает продукцию продавцу (иначе консигнатору) и дает последнему поручение эту продукцию сбыть. Расчеты между сторонами происходят по факту реализации. Товар хранится и подготавливается к продаже силами продавца, но собственность на продукцию до продажи таковой остается у поставщика. Если продукция не реализована за некоторый оговоренный срок (год и т.д.), поставщик забирает его назад за свой счет.

Важно! Не следует путать консигнацию со схемой дистрибуции, используемой в компаниях прямых продаж. У них дистрибьютор выкупает продукт у фирмы и реализует его самостоятельно.

Кредитование по открытому счету применяется, когда стороны часто заранее договариваются о поставках мелких партий некоторых товаров. Поставщик переносит на дебетовый счет контрагента стоимость всего отгруженного товара, а контрагент погашает долг в срок, прописанный в контракте (как правило, это ежемесячный платеж).

Не стоит путать товарные кредиты и так называемые POS-кредиты, когда гражданин получает купленный предмет, а банк перечисляет деньги продавцу безналичным платежом. Эти услуги схожи, но потребительский кредит имеет другую суть.

Условия договора и проценты

Типичный товарный кредит подразумевает соблюдение нескольких параметров:

- Срочность. Заемщик получает от кредитора некоторую отсрочку в расчетах и обязуется погашать образовавшуюся задолженность в оговоренный срок. Плата подразумевает возврат стоимости и некоторой предусмотренной соглашением платы в виде процентной ставки.

- Платность. Заемщик платит за предоставление отсрочки проценты, согласуемые на этапе заключения кредитно-договорных отношений.

- Возвратность. Заемщик обязан вернуть средства вовремя и в оговоренном объеме. Если платеж будет просрочен, на заемщика могут налагаться определенные в бумагах штрафные санкции.

Проценты не фиксированы жестко и определяются сторонами при оформлении договора.

Важно! Товарный кредит бывает беспроцентным, если стороны договорились об этом и указали соответствующий пункт в бумагах. Также условие срока возврата не относится к существенным пунктам.

Кроме того, в условиях указываются:

- номенклатура продукции;

- сроки поставки;

- требуемое количество;

- необходимая комплектность;

- параметры тары.

Типичный товарно-кредитный договор обладает разделами:

- реквизиты участников сделки;

- обязанности и предмет сделки;

- права сторон и ответственность;

- пункт срока исполнения;

- порядок разрешения спорных вопросов;

- банковские реквизиты участников, адреса сторон;

- подписи и печати.

Соглашение о товарном кредите может заключаться между юрлицами, юр- и физлицом, а также гражданами друг с другом. Во всех случаях, кроме последнего, требуется документальное оформление договора. Но, хотя договоренность между физлицами может быть и устной, судебная практика показывает, что и в этой ситуации желательно фиксировать достигнутую договоренность на бумаге, ориентируясь на приведенный по ссылке образец условий договора.

Порядок возврата

После оформления товарного кредита поставщик отгружает товар для реализации продавцу, а последний возвращает оговоренную сумму в прописанный договором срок и в указанном в документе порядке. Как правило, это безналичный перевод денег на счет поставщика. При несоблюдении сроков платежа на продавца налагаются штрафные санкции.

Отличия от банковского и коммерческого кредитов

Товарный кредит может оформляться между любыми экономическими субъектами, будь то граждане или юридические лица. В случае с банковским кредитом одной из сторон всегда выступает банк; кроме того, речь в договоре с банком идет не о товарах, а о денежных средствах, которые получает заемщик и платит проценты за их использование.

Основные отличия товарного, банковского и коммерческого кредитов:

| Товарный | Банковский | Коммерческий | |

|---|---|---|---|

| Участники | Предприятия и физлица | Банк – кредитор, заемщики любые | Предприятия |

| Движение капитала | Между участниками сделки | Банк-заемщик | Предприятие-предприятие |

| Объект кредитования | Товар | Деньги | Товар |

| Сфера | Товары | Капитал | Товары |

| Оформление | Договор, вексель | Договор | Вексель |

| Условие срока возврата | Несущественно | Существенно | |

| Проценты | От 0%, в зависимости от договора | По коммерческому ставка будет выше, поскольку здесь сильнее риск кредитора | |

Преимущества и недостатки, выгоды для сторон

Преимущества товарного кредита очевидны:

- заемщик может получить товар на реализацию, средства, материалы и сырье для производства, и т.д.,

- рассчитавшись с поставщиком из полученной прибыли;

- сделки можно заключать и между предприятиями, и между физлицами;

- возможно беспроцентное кредитование, если стороны договорятся об этом;

- процент обычно ниже, чем в банке;

- производитель быстрее сбывает продукцию.

Пример выгоды для сторон: предприятие А для исполнения обязательств должно произвести некоторое количество продукции. Оно закупает у поставщика Б сырье на условиях товарного кредита, производит и продает продукцию, получает прибыль и рассчитывается с поставщиком из нее. Все стороны остаются в выигрыше.

Из минусов можно отметить:

- невозможность получить денежный эквивалент товаров в кредит, речь может идти только о некоем товаре;

- дополнительные риски для кредитора по невозврату средств;

- установленная кредитором переплата может быть существенно выше номинальной стоимости закупаемого товара.

ДАТА ПУБЛИКАЦИИ: 23.03.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Что такое товарный кредит? — KredFIN

Далеко не каждый потенциальный покупатель может прийти в магазин и приобрести необходимый товар за наличные. Как показывает практика, в большинстве случаев в момент возникновения желания осуществить покупку человек не располагает и половиной от необходимой суммы. В итоге ему приходится откладывать приобретение на потом, а магазину, компании-производителю и перевозчикам оставаться без прибыли. Именно для разрешения этой ситуации был внедрен в практику товарный кредит – ссуда в натуральном выражении, но только клиент получает не денежные средства, а необходимый ему товар. Таким образом, покупатель может пользоваться товаром и при этом выплачивать его стоимость частями на протяжении определенного срока.

Как и любой другой кредит, рассматриваемый банковский продукт можно охарактеризовать тремя особенностями:

- Платность – за взятый товар в любом случае придется заплатить, а в том случае если заемщик не в состоянии выплачивать ежемесячные взносы в банк, кредитор имеет право получить товар назад, так как он является залогом.

- Возвратность – вся сумма по договору должна быть выплачена в строго оговоренном объеме.

- Срочность – необходимо будет вносить ежемесячные платежи по установленному графику.

Несмотря на необходимость неукоснительного следования изложенным выше принципам, действующее законодательство предусматривает несколько вариантов оформления договора товарного займа (так называемых кредитных форм).

Кредит с отсрочкой платежа. Эта разновидность кредитования встречается чаще всего и является единственно возможной формой заключения договора товарного займа между финансовой организацией и физическим лицом. То есть все работает по простой схеме – покупатель получает на руки товар, заключая при этом договор с банком, в котором будут оговорены все условия сотрудничества (размер первоначального взноса, сроки кредитования, итоговая сумма кредита), и оплачивает его на протяжении оговоренного периода, при этом сумма кредита увеличивается за счет процентов, начисляемых банком. В свою очередь, финансовая организация переводит средства в магазин, таким образом расплачиваясь за покупателя.

Данный вид рыночных взаимоотношений называется потребительским кредитованием и получил большую распространенность в связи с тем, что представляет выгоду для каждой из сторон. «Пользуйтесь сейчас – платите потом! Банковский процент совсем не велик!» – под этой эгидой магазины и банки активно продвигали и продвигают товарные кредиты.

Открытый счет. Этот вид кредитного договора на товар практикуется, как правило, между юридическими лицами, которые сотрудничают уже на протяжении длительного периода времени, так как предполагает высокий процент доверия между участниками сделки. Суть его заключается в том, что покупатель получает на руки товар, и кредитор сообщает ему номер расчетного счета, куда последний переводит денежные средства по мере возможности. То есть в данном случае отсутствуют регламентированные ежемесячные платежи, да и срочность кредита не оговаривается день в день. В большинстве случаев кредит пот типу «Открытый счет» не подтверждается документально, а только лишь регистрируется в бухгалтерских книгах предприятий.

Консигнация. Данный вид сотрудничества подразумевает то, что поставщик товара (можно сказать – кредитор) поставляет заемщику крупную партию товара, а последний деньги ему возвращает лишь после ее полной или же частичной реализации. Данный вид кредитования возможен только лишь между юридическими лицами. Кроме того, он предполагает и то, что в том случае, если товар не будет реализован на протяжении определенного срока, заемщик обязуется вернуть его в полном объеме, а также в целости и сохранности. Кредитные эксперты утверждают, что данный вариант сотрудничества является наиболее выгодным для заемщика, так как у него из оборота не изымаются денежные средства.

Вексель. Также достаточно перспективный вариант оформления рыночных взаимоотношений между заемщиком и кредитором. Выдается вексель на срок, который заранее оговаривается между участниками соглашения. Составленный документ является юридической гарантией того, что задолженность будет погашена в строго оговоренный срок. Принципиальным же отличием его от договора отсроченного платежа является то, что заемщику необходимо будет погасить задолженность единоразово, причем в полном объеме. Кроме того, существует вариант сотрудничества по векселю предъявления. В данном случае нет строго оговоренного срока действия соглашения, и днем его окончания считается та дата, когда кредитор предъявляет вексель заемщику. Точно так же ему надо будет тогда единоразово погасить задолженность в полном объеме. В принципе, путем оформления векселя возможно сотрудничество финансовой организации с физическим лицом, но сейчас это встречается крайне редко. Как правило, вексель выдается одному юридическому лицу от другого.

Необходимо отметить, что принципиально важным моментом в период действия этого договора является тот факт, что взятому в кредит товару (и по факту являющемуся залогом) не будет нанесен ущерб (в каком бы то ни было объеме), не пострадают его товарные качества.

Естественно, данная форма рыночных взаимоотношений выгодна для всех участников действующего соглашения – в противном случае она бы не набрала такой популярности во всем мире. Итак, чем же выгоден потребительский кредит на товар?

- Этот договор можно оформить в течение рекордно короткого срока. Сейчас банки даже не требуют справки о доходах, так как много людей не имеют возможности по тем или иным причинам подтвердить свой доход. Человек сможет начать пользоваться нужной ему вещью, заплатив при этом только лишь небольшую часть от ее стоимости! Кроме того, сейчас некоторые банки практикуют выдачу товарного кредита вообще без первоначального взноса.

- Для магазина возможность потребительского кредитования позволяет в разы повысить прибыль, так как ему абсолютно все равно, кто с ним расплатится – сам покупатель или же финансовая организация. Более того, магазин в данном случае вообще является стороной, которой составленный договор выгоден во всех планах – никаких рисков или же убытков нет даже в теории. Возможен только лишь возврат товара, но такие ситуации в подавляющем большинстве случаев возникают как раз таки по вине самого магазина.

- Банку тоже выгодно потребительское кредитование – во многих финансовых организациях данный вид продукта приносит львиную долю прибыли.

Минусы товарного кредита

- В данной ситуации больше всех рискует банк. Все дело в том, что даже несмотря на формальное присутствие залога в виде ссуженного товара, при возникновении разного рода недоразумений с выплатой кредитного договора (типичный случай – заемщик более не в состоянии платить по счетам кредитору) получить свои деньги назад будет крайне проблематично. Даже взяв за гипотезу, что банку удастся реализовать выданный товар, все равно вырученная сумма будет в разы меньше, чем даже само тело кредита, не говоря уже о банковском проценте и упущенной выгоде, а также штрафах и затратах, связанных с процессом взыскания. Получить же с недобросовестного заемщика всю причитающуюся банком сумму практически невозможно, даже с учетом положительного судебного решения.

- Взяв товарный кредит, клиент переплачивает процент за пользование банковскими средствами, которые ему потребовались для осуществления покупки. Иногда бывает и так, что взяв товар в кредит, покупатель по факту выплачивает две стоимости. Кроме того, в случае возникновения затруднений с оплатой заемщик рискует испортить себе кредитную историю.

Выгоды юридических лиц

В тот момент, когда предприниматель только открывает свой бизнес, он испытывает материальные трудности, которые главным образом заключаются в нехватке оборотных средств. С учетом того, что брать денежный кредит в банке достаточно затратно (ввиду высоких процентных ставок по договору), товарный кредит в виде консигнации или же открытого счета является лучшей альтернативой. В некоторых случаях между юридическими лицами долговые отношения фиксируются векселем – это практикуется, как правило, в тех случаях, когда заемщик ожидает поступления крупной суммы денежных средств через определенный период времени. То есть это даст ему возможность погасить всю ссуду единовременно, как того требует вексель, и товарный кредит будет закрыт.

В тот момент, когда предприниматель только открывает свой бизнес, он испытывает материальные трудности, которые главным образом заключаются в нехватке оборотных средств. С учетом того, что брать денежный кредит в банке достаточно затратно (ввиду высоких процентных ставок по договору), товарный кредит в виде консигнации или же открытого счета является лучшей альтернативой. В некоторых случаях между юридическими лицами долговые отношения фиксируются векселем – это практикуется, как правило, в тех случаях, когда заемщик ожидает поступления крупной суммы денежных средств через определенный период времени. То есть это даст ему возможность погасить всю ссуду единовременно, как того требует вексель, и товарный кредит будет закрыт.

По факту кредит товарный – это кредит потребительский. Такое взаимоотношение в капиталистических странах является основой для мелкого и среднего бизнеса.

Каким образом решаются спорные ситуации при оформлении кредита на товар?

Чаще всего можно наблюдать следующую картину: на протяжении действия кредитного договора товар выходит из строя, и заемщик перестает платить ежемесячные взносы, мотивируя свое поведение тем, что ему был продан некачественный товар, соответственно, и платить он за него ничего не должен. Но такая позиция в корне неверна. И возникают недоразумения из-за того, что многие люди, даже подписав кредитный договор на товар, не понимают, что это такое.

Все дело в том, что банк только предоставляет денежные средства, то есть по факту оплачивает покупку клиента. При этом он не имеет никакого отношения к качеству реализуемой продукции – это зона ответственности магазина. В том случае, если покупка оказывается ненадлежащего качества, заемщику необходимо будет вернуть ее в магазин, и в случае одобрения факта возврата магазин сам возвращает деньги в банк. Только так можно будет решить возникшую ситуацию. Признать товарный кредит недействительным и избавить заемщика от долговых обязательств может только суд.

Все спорные моменты, которые касаются товарного кредитования юридических лиц, решаются, как правило, в судебном порядке, так как идет речь о крупных суммах и запутанных ситуациях.

Но в любом случае, как бы там ни было, благодаря товарному кредитованию жизнь людей действительно стала проще.

kredfin.info

50. Виды кредитов. Товарный вид кредита.

Банковский кредит– самый распространенный. Банковский кредит превышает границы коммерческого кредита по срокам, по размерам, по направлениям. Особенность банковских кредитов: 1) объектом выступает денежный капитал; 2) сделка ссуды отделена от актов купли-продажи; 3) заемщиком может быть фирма, государство, юр и физ лица, а кредитором только финансовое учреждение. 4) целью кредитора является получение дохода. 5) кредитор предоставляет капитал на условиях возвратности, платности, срочности. Отличия от коммерческого кредита: ком.кредит обслуживает только обращение товара, а банковский накопление капитала. Ком.кредит оформляется только коммерческими векселями, а банковский банковскими. Отличие субъектов.Государственный кредит— именно государство через центральный банк или казначейскую систему производит кредитование необходимых направлений. В мировой практике государственный кредит используется не только в качестве привлечения финансовых ресурсов, но и как эффективный инструмент централизованного кредитного регулирования.Межбанковский кредит— форма взаимного кредитования финансовыми учреждениями друг друга, зачастую упрощена.Международный кредит— наиболее поздняя форма, функционирует на международном уровне. Участниками подобных отношений могут быть как отдельные юридические лица, так и правительства соответствующих государств, а также международные финансово-кредитные институты (Международный валютный фонд, Мировой банк, Европейский банк и др.). Международный кредит, с одной стороны, стимулирует развитие производительных сил, расширение процесса производства, внешнеэкономическую деятельность, с другой — обостряет противоречия на рынке, форсируя перепроизводство товаров, усиливая диспропорции общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья.Потребительский кредитили целевое кредитование физических лиц в товарной или денежной формах. Кредитором выступают предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования (мебели, легковых и грузовых машин, холодильников и т.п.) и кредитные организации, предоставляющие денежные ссуды населению.

Товарный кредит

Товарный кредит является разновидностью займа и предназначен для удовлетворения потребностей лица в продуктах производства и потребления, которые на момент заключения договора у этого лица отсутствуют. В соответствии с ГК РФ на кредитора возлагается обязанность передать заемщику вещи, определяемые родовыми признаками. В связи с тем, что договор товарного кредита заключается, как правило, в производственных целях, к нему применяются не только правила о займе (кредите), но и условия о количестве, ассортименте, качестве, таре и другие правила купли-продажи товаров, если иное не предусмотрено кредитным договором. Стороны договора – любые субъекты гражданского права. По договору товарного кредита в момент фактической передачи вещей происходит переход права собственности на них от кредитора к заемщику. Обязанность кредитора по передаче вещей по договору товарного кредита возникает с момента его подписания. Это является существенным отличием данного договора от договора займа.

51. Виды кредита. Денежная форма кредита +50 виды.

Денежная форма кредита — наиболее типичная, преобладающая в современном хозяйстве. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте. Наряду с товарной и денежной формами кредита применяется и его смешанная форма. Если кредит предоставляется в форме товара, а возвращается деньгами, или наоборот, то здесь более правильно считать, что имеется смешанная форма кредита. В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная).

studfiles.net

Товарные кредиты — детальный обзор

Товарные кредиты — что это такое? Как взять товарный кредит

СОДЕРЖАНИЕ

1. Что такое товарный кредит

2. Плюсы товарного кредитования

3. Минусы товарного кредитования для заемщиков

Что такое товарный кредит

Товарные кредиты представляют собой целевое кредитование клиентов, которые хотят приобрести в магазинах какие-то товары. Для банков выгодно вести дела таким образом. Если уже нормой жизни стала выдача кредитов на услуги (туризм и образование), то товарные кредиты появились еще раньше. Для человека, который хочет приобрести товар в кредит, такой способ расчетов за покупки также выгоден.

А все из-за того, что есть целый ряд преимуществ процедуры экспресс-кредитования в магазинах. И хотя за кредиты порой приходится переплачивать немаленькие суммы, все равно желающих кредитоваться хоть отбавляй! Ниже мы рассмотрим причины, которые побуждают людей брать товары в кредит непосредственно в магазине.

Плюсы товарного кредитования

1. Возможность купить товар в кредит прямо в магазине. Как правило, товары в кредит выдают крупные компании, которые сосредоточены на продажах бытовой техники, электроники и прочих товаров, которые сложно бывает оплатить одним платежом. И чем беднее население, тем больше оно будет брать кредитов. Даже кредиты на такие скромные вещи как телевизор или микроволновая печь могут обеспечить банкам хорошую прибыль, а торговым точкам оборот продукции на складах. Поэтому во время кризиса все чаще компании задумываются над такой формой продажи товаров своим потребителям.

2. Небольшой пакет документов, который нужно предоставить заемщику. Если бы заемщик обращался непосредственно в банк и просил у него наличные на приобретение чего-либо, то банку пришлось бы требовать от потенциального клиента довольно большой пакет документов. Кроме паспорта потребовалась бы еще и справка о доходах, копия трудовой книжки, страховка, прописка и так далее. В товарном кредитовании все проще. Зачастую от вас будут требовать предоставить лишь паспорт и идентификационный код.

Справку с работы требуют не все банки. Это существенно облегчает процедуру покупки любых товаров в кредит. Банки охотнее выдают кредиты по такой схеме, потому что сам товар стоит намного меньше, чем цена, за которую его продают в магазине. Чем меньше стоит товар, тем меньше риски банка. В итоге сумма, которую банк может потерять в реальности будет намного меньше, чем сумма, которую бы банк мог потерять из-за выдачи кредита наличными недобросовестному заемщику.

3. Быстрая процедура выдачи кредита. Зачастую всю процедуру оформления покупки можно успеть совершить за 30-40 минут. Самое главное – понять выбранную программу кредитования и ознакомиться со сроками погашения задолженности.

4. Возможность получить товар даже с неидеальной кредитной историей. Кстати, таким образом многие заемщики пытаются исправить свою кредитную историю. И если просрочки были небольшими, то взяв в кредит какой-то товар можно постепенно улучшать свою кредитную историю, что в будущем позволит брать в долг у банков уже более крупные суммы денег наличными.

Минусы товарного кредитования для заемщиков

1. Высокие процентные ставки. Обычно товары в кредит могут выдаваться под 40% годовых! Это очень высокая ставка, но необходимо учитывать и тот факт, что сам банк также прилично рискует. Ведь займы зачастую получают и те, у кого уже не в лучшем виде кредитная история. Получается, что даже добросовестные заемщики будут переплачивать из-за тех, кто вовремя не гасит свои задолженности.

2. Много нюансов и подводных камней оформления сделки. Зачастую кредиты в банке оформляют стажеры или же консультанты, которых только что взяли на работу. Они не владеют всеми тонкостями и иногда забывают сообщить клиентам важные детали кредитования. Например, покупатель может не заметить в договоре пункт о страховании или же последствия просрочек по платежам.

В итоге взятый в кредит товар обходится некоторым заемщикам в 2-3 раза дороже его стоимости. Так что при оформлении кредита на товар внимательно изучите все вопросы прямо на месте. Иначе потом вы не сможете доказать что-либо банку.

bizneszarabotok.ru