Срок исковой давности по кредитам физических лиц в деталях

Часто физические лица, взявшие заем в банке, попадают в тяжелое финансовое положение и утрачивают возможность расплачиваться по нему. Банк молчит, ему это выгодно, у дебитора нет денег для выплат по займу, а время идет. Через пару лет многие должники начинают хвататься, в поисках спасения, за истекшие сроки.

Что такое срок давности по кредиту

Есть ли срок давности по кредитам для физических лиц? Для начала следует разобраться в юридической терминологии. От того, насколько правильно все участники финансового спора будут оперировать терминами и понятиями, будет зависеть окончательное решение по нему.

Понятия «срок давности по кредиту» по закону в России не существует. Следовательно, нет и срока давности по нему.

А что есть? Законодатель предоставил финансовым организациям-кредиторам время на истребование долга у неплательщиков по займам. Только в этот период они могут пытаться самостоятельно взыскать просроченные платежи, продать задолженность коллекторской фирме, реконструировать его или подать в суд иск о принудительном взыскании.

Этот период, на языке юристов, называется сроком исковой давности. Попытки дебиторов дождаться его окончания пресекаются на корню. Однако многим удается этого достичь, что становится выходом из финансового капкана.

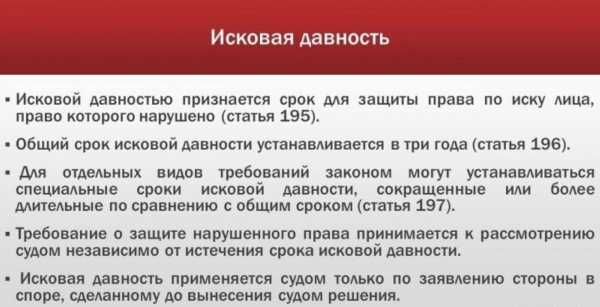

Какой исковой срок давности по невыплаченным кредитам? Он установлен статьей 199 ГК РФ и составляет 3 года.

Как правильно рассчитать этот срок

Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета. Одни начинают его определять с момента прекращения действия договора, а другие — с даты последнего взноса в счет погашения кредита.

Важно: принятие банком решения о досрочном погашении кредита запускает новый отсчет срока давности. Сделать это он может через 3 месяца (90 дней) после последнего платежа.

Судебные решения, принятые на основании сроков, рассчитанных по окончании действия договора, в последнее время успешно опротестовываются. Ответчики ссылаются на Верховный суд. Своим постановлением от 29.09.2009 г. №43 он разъясняет, что срок исковой давности начинается с момента, когда банк узнал о неспособности дебитора погасить кредит.

Учитывая все эти нюансы, юристы финансовых организаций стали прибегать к очень интересному, третьему методу выставления иска – они стали считать этот срок по каждому отдельному платежу и, естественно, выставлять иски на каждый месяц неуплаты. Окончательное решение по таким исковым заявлениям должен дать Верховный суд. Пока суды низшей инстанции принимают сторону кредитора. Подача апелляций и кассационных жалоб помогает, но очень слабо.

В соответствии со ст. 202 ГК РФ допускается приостановление течения этого срока в следующих случаях:

- внесение изменений в законы, регулирующие эту правовую область;

- наступление форс-мажорных обстоятельств;

- введение моратория;

- призыв на службу в ВС РФ;

- объявление военного положения.

При устранении перечисленных обстоятельств, он продолжается с момента приостановления. В суде истец может настаивать на изменении исковых сроков в связи с официальной встречей должника с банковским служащим после прекращения выплат. Если факт контакта банк докажет, то сроки начнут отсчитываться с момента встречи. Поэтому ответчик должен знать:

- доказательством встречи не является телефонный разговор, если не велась его запись;

- зафиксированное на видеокамеру нахождение в здании банка также не относится к доказательствам встречи персонала банка с должником;

- расписка в получении письма из банка не может подтвердить факт принятия должником каких-либо условий по сроку погашения долга, предложенных кредитором.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет. Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором.

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Важно: смерть заемщика не изменяет для наследников сроки и не служит основанием для досрочного погашения кредита.

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

При отказе от наследства банк не вправе предъявлять требование по возврату долга даже близким родственникам, а сам срок, после шестимесячного прерывания, продолжит отсчитываться далее.

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

Важно: если банк во время действия кредитного договора изменил процентную ставку без согласия поручителя, то договор поручительства признается ничтожным (недействительным). Поэтому поручителю не следует подписывать с банком каких-либо документов после получения заемщиком ссуды.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Что происходит по истечении срока давности

Когда истекает срок исковой давности по потребительскому кредиту, дебитор освобождается от всех обязательств перед банком, а его попытки возвратить кредит считаются неправомерными действиями. Заемщик больше не должен кредитору:

- оставшейся невыплаченной части кредита;

- начисленных процентов и комиссий;

- наложенных штрафных санкций.

В то же время, для бывшего дебитора наступают следующие последствия:

- накладывается 15-летний мораторий на получение ссуд в банках страны;

- вводится пожизненный запрет на получение кредита в этом же банке из-за невозвращенного кредита;

- вступает в силу ограничение на работу в банковских структурах.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 199 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

- Во время суда. Для этого следует просить судью применить ст. 199 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Законодательно нельзя запретить кредитору продать задолженность коллекторской фирме или ежедневно напоминать дебитору о необходимости возврата долга по истечении установленных законодательством сроков.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

vkreditbe.ru

Срок исковой давности по кредиту

Существует ли срок давности по невыплаченным кредитам физическими лицами? Да, такое понятие действительно определяется в Гражданском кодексе Российской Федерации (ГК РФ). Если говорить на юридическом языке, то это время, в течение которого кредитующая организация имеет законное право обратиться в подразделение суда. Потребовать оплату долга в судебном порядке банк может как с заёмщика, так и с его поручителя (если он зафиксирован в кредитном договоре).

Обратите внимание. Срок давности по кредиту распространяется в равной степени как на физических, так и на юридических лиц. Разница заключается лишь в том, что на первых иск подаётся в суд общей юрисдикции, а на вторых в Арбитражный.

Сколько составляет исковой срок давности

Срок исковой давности по кредиту предусмотрен статьёй 196 ГК РФ и равен трём годам. Если на протяжении этого времени кредитующая организация не обращалась к должнику по вопросу возврата долга, то задолженность аннулируется.

С какого момента считать исковую давность

Прежде чем перейти к вопросу, от какой даты следует отсчитывать срок давности кредита, ознакомимся со статьёй 200 ГК РФ. Она гласит, что течение срока отсчитывается с того дня, как кредитор узнал или же должен был узнать о нарушениях его законных прав. Для многих определение не совсем понятно, поэтому рассмотрим это на простых примерах:

- В каждом кредитном договоре присутствует график, по которому вносятся ежемесячные платежи. Как только заёмщик просрочил день оплаты, кредитная организация сразу же узнаёт об этом. То есть, сроки исковых давностей по кредитам вступают в законную силу с первого дня просрочки, но есть и некоторые нюансы. Если в следующем месяце оплата опять не производится, то срок начинает исчисляться именно с этой даты, а не с первого просроченного платежа.

Пример: Оплата по кредитному соглашению определена 1.10.2000 г. При просрочке срок исковой давности по кредиту начинается со 2.10.2000 г. Следующий платёж должен производиться 1.11.2000 г. Если денежный перевод опять не осуществлялся, то срок исчисляется уже со 2.12.2000 г. и так далее.

Когда сотрудники банка продолжают требовать оплату кредита даже по истечению 3-летнего периода, многие должники начинают паниковать, не зная, что делать в такой ситуации. В данном случае есть два верных способа избавиться от изнуряющих звонков и писем из банков. Это:

- Обращение к опытному юристу, который грамотно объяснит сотрудникам банка, что их требования потеряли законную силу.

- Самостоятельная подача иска в суд. Здесь, главное, верно рассчитать срок давности по кредитной задолженности — это важный момент.

Мало просто знать, какой срок давности по неуплаченным кредитам, нужно ещё правильно произвести подсчёт и подойти к вопросу с «холодной» головой. Только в этом случае выигрыш в суде гарантирован на 100%. Кроме того, банк будет обязан компенсировать все судебные расходы, понесённые заёмщиком.

Кстати, ещё один результативный способ избавиться от незаконных действий со стороны банковских работников — отзыв персональных данных. Для этого необходимо написать ходатайство на имя руководителя кредитующей организации, а затем отправить его заказным письмом. Как правило, на этом попытки вернуть задолженность прекращаются.

Правила расчёта

Зачастую даже опытные юристы расходятся во мнениях, и каждый рассматривает статьи ГК РФ по-разному. Многие полагают, что отсчёт начинается сразу по окончании периода действия кредитного соглашения, однако, это неверное утверждение. Суд опирается на статью 200 ГК РФ и берёт во внимание все нюансы, приведённые ниже.

- Если в подписанном заёмщиком договоре отмечено, что срок исковой давности по кредиту будет изменяться на усмотрение банка — такой документ считается незаконным.

- Продажа долговых обязательств иной кредитующей организации или коллекторскому бюро на срок исковой давности никак не влияет.

- При частичной оплате долга срок начинает считаться с момента внесения денежных средств.

- Если заёмщик подаёт заявление на реструктуризацию (изменение условий погашения кредита), срок исковой давности исчисляется с нуля.

- Новый отсчёт срока начинается в тех случаях, если кредитующая организация предъявила заёмщику требование о досрочной оплате задолженности. Оповещение производится путём отправки заказного письма с уведомлением о его вручении должнику.

- В случае контакта заёмщика с сотрудником банка (с фиксацией факта общения — письменно или по телефону) отсчёт срока исковой давности по кредиту производится с нуля.

Если заёмщик не вносит денежные средства за кредит с самого начала, кредитор может обратиться в судебную инстанцию через 2 года и 11 мес., даже по истечении периода кредитного договора. В случае оспаривания данного иска нет никаких гарантий на то, что должник выиграет дело, но попробовать стоит.

Обратите внимание. Срок исковой давности по кредитным обязательствам не может превышать 10 лет. Это предусмотрено статьёй 196 ГК РФ.

Что нужно помнить при расчёте

В вопросе, есть ли срок давности по кредитам банка — разобрались. Теперь следует ознакомиться с некоторыми правовыми моментами. Многие банки начинают искусственно «растягивать» исковую давность по кредиту, руководствуясь тем, что заёмщик выходил на связь с представителем кредитора. Такие действия особенно распространены, когда период кредитного соглашения подходит к концу. Чтобы суметь защитить себя в данной ситуации, стоит хорошо «подковаться» и ознакомиться с некоторыми важными нюансами:

- Если у кредитора нет возможности предоставить суду запись разговора с должником, то словесный контакт не считается основанием для увеличения срока исковой давности.

- Подписанное уведомление о получении заказного письма от кредитующей организации не является прямым доказательством того, что заёмщик общался с кредитором и согласился с долгом.

- Понятие «контакт с сотрудниками банка» подразумевает только зафиксированный факт общения с представителями кредитора. Это письменная форма или запись телефонных переговоров.

- Если должник обратился в банк кредитора по иным вопросам, не касающимся задолженности, то это не относится к доказательствам контакта с представителями кредитующей организации.

Есть ли срок давности по кредитам или нет, к долговым обязательствам нужно относиться с полной ответственностью. После взятия кредита каждый может попасть в сложную финансовую ситуацию, однако, не стоит опускать руки и скрываться от кредиторов. Это, как правило, ни к чему хорошему не приводит.

Если должник идёт на контакт, то банки идут на уступки, предлагая реструктуризацию и более выгодные условия для погашения долга. Если же заёмщик бездействует на протяжении длительного периода, начинают «капать» пени, штрафы и прочие издержки, а это ещё большие финансовые трудности. Чем раньше должник обратится в банк, тем положительнее будет исход.

www.vbr.ru

порядок расчета и рекомендации заемщикам

Банк имеет право подать иск в суд и потребовать у заемщика вернуть долг, пеню и штрафы в течение определенного срока – срока исковой давности. По окончании этого периода долг должен быть аннулирован, а любые претензии финансистов к должнику считаются необоснованными. Этим часто пользуются мошенники: оформляя ссуды, они не вносят обязательные платежи и скрываются, полагая, что через 3 года смогут объявиться и ничего не платить банку. Так ли это? Попробуем разобраться.

С какого дня начинается течение срока исковой давности по кредиту

Срок исковой давности указан в статье 196 Гражданского кодекса РФ. Он составляет 3 года со дня, определенного статьей 200 Гражданского кодекса:

«1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства….».

Именно с определением момента отсчета срока исковой давности связано больше всего вопросов. Не только рядовые заемщики, но и юристы не могут прийти к единому мнению и по-разному трактуют нормы ст. 200 Гражданского кодекса:

- Часть юристов утверждает, что срок исковой давности нужно отсчитывать с момента окончания срока действия кредитного договора. Банк может не беспокоить заемщика в течение всего срока действия договора, начисляя ему пеню и штрафы, а в конце срока предъявить требование о возврате всей суммы долга, процентов и начисленных за просрочку санкций. После этого у финансистов оказывается в запасе еще 3 года, чтобы истребовать эти средства.

- Другие юристы опираются на Постановление Пленума Верховного суда РФ от 12.11.2001 года №15 и Постановление Пленума Высшего Арбитражного суда РФ от 15.11.2001 года № 18 «О некоторых вопросах, связанных с применением норм гражданского кодекса РФ об исковой давности». В частности, юристы оперируют следующими нормами:

- «10. Течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу».

- «25. Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)….».

Проанализировав случаи из судебной практики, приходим к выводу, что большинство судей использует второй метод расчета срока исковой давности – без привязки к сроку действия кредитного договора. То есть, как только кредитор обнаружил факт неуплаты обязательного платежа, он должен уведомить об этом заемщика, и с этого момента начинается отсчет срока исковой давности.

При этом срок исковой давности имеет важную особенность: он «обнуляется», если с момента образования просрочки заемщик вышел на контакт с кредитором или погасил часть долга. К примеру, первая просрочка у клиента образовалась 1 февраля 2014 года. С этого момента начался отсчет срока исковой давности. Однако если 1 апреля кредитный менеджер назначило встречу заемщику в отделении, по итогам которой был подписан протокол или любой другой документ, трехгодичный период стартует заново уже с 1-го апреля. Другой вариант: заемщик не общался с менеджером, но 1-го июня внес часть обязательного платежа на свой счет. В этом случае срок исковой давности вновь обнуляется, но так как долг не был погашен полностью, отсчет возобновляется с 1-го июля.

Далее мы более подробно остановимся на правилах расчета срока исковой давности и исключениях из них.

Правила расчета срока исковой давности по кредиту

Существуют определенные правила расчета срока исковой давности:

- При предъявлении банком требования о досрочном погашении кредита (как правило, направляется в письменном виде – заказным письмом с уведомлением о вручении) – именно с этого момента начинает исчисляться срок исковой давности.

- Любой контакт заемщика и кредитора, при котором должник подписывает документы или любым другим способом фиксирует факт своего общения с менеджером, приводит к возобновлению отсчета срока исковой давности с нуля.

- После подачи заявления о реструктуризации или рефинансировании займа срок исковой давности также обнуляется.

- В случае погашения части долга отсчет срока исковой давности возобновляется со дня внесения платежа; в случае погашения всего долга отсчет срока исковой давности прекращается. Он может возобновиться после появления очередной просрочки.

- Передача долга заемщика новому кредитору или коллекторскому агентству (на основании агентского договора или продажи кредита) не влияет на срок исковой давности.

- Срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в кредитном договоре (такой договор можно признать ничтожным).

Однако самое главное правило при расчете срока исковой давности все же вытекает из ст. 200 Гражданского кодекса, допускающей двоякое толкование. Некоторые юристы придерживаются мнения, что срок исковой давности необходимо отсчитывать от даты окончания кредитного договора. Даже если просрочка по кредиту возникла в первый месяц пользования заемными средствами, финансисты могут сослаться на ст. 200 ГК РФ и подать иск, к примеру, через 2 года и 11 месяцев после окончания срока действия договора. В таком случае вам придется оспаривать иск. Вы можете сослаться на постановления Пленума Высшего Арбитражного суда или Верховного суда, но гарантии, что суд встанет на вашу сторону, нет.

Для прекращения судебного разбирательства по причине истекшего срока исковой давности заемщику необходимо подать соответствующее ходатайство в ходе судебных слушаний. Также допускается подача нотариально заверенного заявления (без личного участия ответчика).

Далее мы более детально расскажем о том, что подразумевается под «контактами» банка и клиента, которые могут привести к обнулению срока исковой давности.

Что нужно помнить заемщику при расчете срока исковой давности

В некоторых случаях недобросовестные кредиторы умышленно не беспокоят должника, ожидая, когда сумма штрафных санкций и пени вырастет. Через 3 года после образования первой просрочки банк подает иск в суд с требованием возврата всей суммы долга, начисленных процентов, пени и штрафов. То есть, уклоняться от общения с кредитором в надежде, что пройдет 3 года и про вас забудут, не стоит. Напротив, в случае ухудшения материального положения, желательно сразу же обращаться в банк с заявлением о реструктуризации кредита. Срок исковой давности обнулится, а банк сможет помочь клиенту найти выход из сложной ситуации.

Также важно суметь защитить свои интересы в случае истечения срока исковой давности. Банк может настаивать на искусственном продлении данного срока в связи с тем, что менеджеры или коллекторы «контактировали» с заемщиком. Должники должны знать:

- Доказательством общения заемщика с взыскателем не может быть зафиксированный клерком факт телефонного разговора (если банк не имеет возможности предоставить запись данного разговора).

- Не является доказательством факта общения или признания долга заемщиком и расписка о получении письма из банка.

- Не является доказательством общения с представителями банка факт присутствия заемщика в банке. К примеру, если клиент снимал средства с текущего счета в отделении банка, в котором он оформлял кредит, это нельзя расценивать как «контакт» с кредитором.

Таким образом, клиенты должны помнить о существовании срока исковой давности как о возможности защитить себя в случае, когда погасить кредит они физически не могут. Однако такой способ уйти от ответственности крайне рискованный и сложный: проще идти на диалог с банком, чем скрываться и надеяться на удачу.

mir-procentov.ru

Срок исковой давности по кредиту в банке, статья 196 ГК РФ

Перед обращением в банк для оформления кредита будущий заемщик планирует период погашения долга. К сожалению, это время иногда нарушается по независящим от заёмщика обстоятельствам. Банк в таких случаях может предъявлять должнику претензии, но для их удовлетворения в судебном порядке должен соблюдаться срок исковой давности по кредиту.

Каким образом определяется

Срок исковой давности – это период, в течение которого банк или другая финансовая организация может выдвигать заемщику требования погасить долг. По банковскому кредиту он составляет 3 года. Но может увеличиваться или уменьшаться в зависимости от множества нюансов.

Исковая давность по кредитной задолженности исчисляется с момента нарушения прав кредитора по соглашению о предоставлении займа. Данное требование предусмотрено Гражданским кодексом РФ ст. 200, ч.1. Более точное определение начала исчисления дается в условиях договора.

При наличии дополнительных обязательств (процентов, штрафов) период давности для предъявления требований по ним истекает одновременно со сроком по основному долгу вне зависимости от того, когда эти виды задолженностей были начислены.

Исчисляться ок начинает с момента невыплаты заемщиком очередного платежа. Если платежи не вносились более 90 дней, финансовое учреждение вправе потребовать единовременного погашения всей суммы долга по договору. Исчисление в этом случае начинается с момента предъявления требований.

Если в требовании банка указано время исполнения обязательства по погашению долга, то давность по кредиту начинает исчисляться с момента истечения указанной банком даты.

Срок исковой давности по кредиту, который должен исполняться в течение определённого времени, рассчитывается с учётом некоторых нюансов. Согласно положениям ГК РФ, время исполнения обязательств по которому определено, исчисляется с даты окончания этого времени. Но период не должен превышать 10 лет с момента возникновения обязательств.

Имеет ли право банк требовать погашения долга после истечения срока

Согласно ст. 200 ГК РФ время подачи иска исчисляется после прекращения действия соглашения. Например, при получении кредита 15 января 2010 года на 6 лет срок прошествия будет рассчитываться с 15 января 2016 года вне зависимости от даты внесения последнего взноса. Но на практике это касается только «обычных» кредитов. К последним не относится получение ссуд посредством пластиковых карт в виде овердрафта (небольшого займа). Но даже при вынесении судом решения об исчислении давности по кредиту с момента прекращения действия договора это решение можно обжаловать, подав апелляцию.

Если заемщик вступает в официальные переговоры с сотрудниками банка, отправляя предварительно письмо с просьбой об отсрочке платежей по кредиту, то срок исковой давности может значительно сократиться. При продаже банком договора коллекторам повлиять на расчёты может внесение клиентом даже одного платежа в счёт погашения долга агентству. По этим вопросам лучше проконсультироваться у наших юристов.

По закону банк может предъявлять требования возврата денежных средств в течение 10 лет после прекращения действия соглашения – далее клиент может отказаться отдавать долг. Когда же банк продолжает направлять уведомления о невозврате долга письменно, по телефону или по электронной почте, то клиент может отозвать разрешение на использование его персональных данных, написав соответствующее заявление.

Как защититься от коллекторов

Даже после истечения срока исковой давности по кредиту на основании договора, проданного банком, предъявлять требования возврата долга могут специальные агентства (коллекторы). Делают они это как без переуступки, так и с переуступкой в пользу коллекторского агентства права требования в пользу третьего лица. Обычно для взыскания долга подобные агентства принимают жёсткие меры вплоть до запугиваний. В таких случаях не стоит паниковать, а указать коллекторам на неправомерность их действий по взысканию задолженности в связи с истечением давности по кредиту. Защитить себя от неправомерных действий коллекторов можно также написав заявление в правоохранительные органы (полицию или прокуратуру).

Когда угрозы от коллекторов продолжаются, следует зафиксировать их факт и написать заявление в полицию или суд. Ваша уверенность в своей правоте тоже подействует отрезвляюще на коллекторов, работающих на грани закона.

Помочь вам разобраться во всех этих вопросах смогут юристы нашей компании. Они составят необходимые жалобы или исковое заявление в суд и восстановят ваши права и законные интересы в случае их грубого нарушения.

pravoved.ru

срок по кредитному договору, судебная практика, исчисление и применение срока исковой давности

Начиная финансовые отношения с банком нужно просчитать все свои возможности, задаться вопросом, под силу ли будут взятые обязательства. В случае отсутствия физической возможности выплатить кредит есть исковая давность для его истребования, но насколько реально воспользоваться таким вариантом списания долга?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Что значит срок исковой давности по кредиту

Исковая давность по кредиту – это период, на протяжении которого кредитор имеет законные основания для воздействия на нарушителя пунктов кредитного договора.

На протяжении данного срока, а он составляет 3 года, банковская структура имеет право требовать возврат своих средств со всеми процентами и штрафами за просрочку. Когда же период для предъявления требований истек, все претензии со стороны банка считаются незаконными, останется только списать долг или же продать коллекторам.

Важно: соответственно статье 200 1 части ГК РФ, исковая давность не может наступить в момент войны на территории страны и при внесении изменений в нормативные документы Гражданского Кодекса.

Особенности исковой давности.

Сроки исковой давности

Суды не формулируют общего мнения по поводу исчисления срока исковой давности, поэтому такой период может высчитываться в два варианта:

- От момента последнего платежа – этот способ выгоден для заемщика;

- От окончания действия кредитного договора – что наиболее оптимально для банка.

Третьим вариантом может быть время, с которого кредитор узнал об образовавшейся задолженности. При этом важно помнить, что в случае с кредитными картами рассчитывать на окончание срока исковой давности не приходится, так как установленный лимит по ним обычно овердрафта действует на бессрочной основе.

Важно: перед подписанием кредитного договора нужно его тщательно изучать – многие банки устанавливают индивидуальный срок исковой давности, который нередко достигает пожизненных сроков. Еще на период действия срока требования влияют контакты должника с банком.

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода.

В том случае, когда долг продан коллекторам, срок иска не возобновляется, так что здесь важно быть предельно осторожными, потому что, понимая свою несостоятельность, они могут нести угрозу в виде незаконных действий.

Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика.

Алгоритм исчисления исковой давности

Для расчета исковой давности нужно придерживаться определенных правил:

- С момента предъявления банком требования о досрочном погашении кредита в официальной форме;

- С момента общения заемщика и кредитора, в ходе которого должник письменно или в иной способ соглашается со своим долгом;

- После прошения о реструктуризации или рефинансировании, особенно при положительном ответе срок обнуляется;

- После частичной оплаты срок возобновляется, а при полном внесении суммы прекращается до момента очередной задолженности.

Важно: срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в договоре, такая бумага ничтожна.

Что такое исковая давность по кредиту, рассказано в этом видео:

Дата начала исчисления срока

В большинстве случаев исковая давность по кредиту начинает свой отсчет с момента последнего платежа, а благодаря 198 статье ГК РФ банк не может какими-либо дополнительными инструментами его продлить.

К примеру, если договор от 1 марта 2014 года, а последний платеж был совершен 1 октября этого же года, то при неизменных обстоятельствах банк имеет право требовать возврата средств до 1 октября 2017 года. Финансовое учреждение, не реагирующее на молчание заемщика в отношении оплаты, только усугубляет ситуацию, тем, что никак не изменяет точку отсчета.

Когда можно не платить долги

Банк при появлении просрочки может долго молчать, аргументируя это тем, что клиент должен самостоятельно интересоваться состоянием своих дел, а при появлении солидной суммы начать требовать долги, пока сроки позволяют.

При этом заемщику следует помнить, что контактом с банком нельзя назвать:

- Общение в телефонном режиме – если нет на то доказательств в виде аудиозаписи;

- Расписку о получении банковского письма;

- Обычное посещение офиса банка по личным делам, например, для оплаты жилищно-коммунальных услуг.

Но также следует помнить, что при появлении просрочки лучше идти на контакт с банком самостоятельно, так как избежать выплаты долга тяжело, а время играет против должника.

Прекращение учета исковой давности

Мошенники, рассчитывающие на истечение срока исковой давности, зря расценивают такой вариант как панацею. Банковская структура посредством подачи иска может в любой момент прервать учет времени истечения давности, хотя законодательством четко не обозначены точные действия в данном случае.

Так же должник сам может необдуманно поступить:

- Признать долг письменно – поставить подпись под любым документом, касающимся данного договора. Нельзя идти на поводу у кредитора и что-либо подписывать;

- Совершить частичную оплату долга – главная задача кредитора вынудить должника сделать хоть какую-то оплату, в ход идет все, от напоминания о долге до шантажа криминальной ответственностью. Многие не выдерживают и делают платеж, который обнуляет срок;

- Погашение процентов и штрафов – любые финансовые операции начинают новый отсчет срока.

Метод определения процесса исковой давности

Процедура исчисления исковой давности начинается в случае:

- Внесения заемщиком последнего платежа – именно с того момента и идет счет срока;

- Предъявления банком требования досрочного погашения долга в полном объеме – такое письмо является предметом для начала счета срока;

- Возникновения между сторонами конфликта контакта с подписью документов.

Когда начинается срок исковой давности?

Банк не прекращает требовать долг

Если прошли все сроки для истребования кредита, а кредитор или коллекторы не унимаются нужно:

- Не нервничать – ведь на то и расчет, что должник в панике наделает ошибок;

- Постараться найти общий язык с коллекторами и объяснить им, что ничего они не добьются – все сроки прошли;

- Если мирно решить проблему не выйдет – пригрозить вызовом милиции и жалобой в суд на их противозаконные действия.

Судебные разбирательства

Если все же дело дошло до суда необходимо кардинально изменить тактику – каждый час молчания и игнорирования процесса может принести вред. Никто за должника не будет решать проблему, и суд может принять сторону истца, повесив на ответчика непосильную ношу.

Необходимо обязательно подготовить:

- Встречный иск об истечении времени;

- Договор;

- Дополнительные соглашения;

- Чеки об уплатах;

- Бумаги, подтверждающие материальное положение.

Параллельно можно обращаться в другие суды с апелляцией и жалобами на неправомерность действий. Защищать себя необходимо активно – это эффективно работает:

- В ходе заседаний по любому поводу подавать протесты;

- Обязать истца предоставить копию договора с подписью ответчика;

- Показать расчет начисления штрафов, комиссий и пени – это защитит должника от оплаты непомерного долга;

- Если ссуда была мелкой, а к возврату предъявлена сумма в десятки раз ее превышающая, важно обратить внимание суда на этот факт – законом запрещено получать банкам прибыль в такой способ и сумму могут признать ничтожной. В данном случае нанесенный ущерб не соответствует требованиям.

Как в суде решаются вопросы по сроку исковой давности, смотрите в этом видео:

Заключение

К большому прискорбию финансовых учреждений бесправие должников осталось в древних веках, теперь каждый человек имеет право и может бороться за свои права – главное их четко знать.

Исковая давность имеет смысл, если человеку действительно нечем платить, но использовать данный факт, как обогащение не стоит, тем более, что списание долга происходит крайне редко, обычно в случае небольшой суммы кредита.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Срок исковой давности по кредиту

Срок исковой давности по кредиту (СИД) — это временной отрезок, в течение которого кредитор может потребовать возврат долга, а заемщик будет обязан его вернуть согласно условиям. На это кредитору отводится ровно 36 месяцев с момента, когда он узнал о том, что его права нарушены.

При истекшем СИД обязанность заемщика по возврату задолженности аннулируется в законодательном порядке. В основном банковские организации стараются не дотягивать до окончания срока исковой давности, продавая долги клиента коллекторским компаниям или отправляя исковое заявление в суд. Часто случается, что кредитор пропускает указанный 3-хлетний срок. Это дает клиенту полное право не возвращать задолженность по закону.

Когда начинается СИД?

Ст. 200 ГК РФ регулирует сроки, когда начинается исковая давность по кредиту. Исходя из статьи ясно, что существует несколько вариантов отсчета:

- Для кредитов с неопределенной датой возврата долга СИД следует считать со дня, когда кредитор узнал или должен был узнать о нарушении своих прав. То есть, п. 1 ст. 200 ГК РФ гласит, что отсчет СИД начинается с 1-го дня просрочки. После непоступившего платежа кредитная организация узнала о нарушении своих прав на своевременное погашение. Кредитор осознавал, что ответчиком по возможному исковому производству будет являться заемщик, допустивший просрочку. Именно с того дня кредитная организация могла обратиться в суд для защиты своих законных прав, а значит, отсчитывать СИД нужно с этого момента.

- По кредитам и займам, у которых срок возврата установлен договором, СИД исчисляется со дня, следующего за днем предполагаемого погашения долга. К примеру, если речь идет о краткосрочном займе, который клиент должен был погасить 25 декабря, то СИД начинает течь с 26 декабря при условии того, что клиент не погасил задолженность.

На самом деле все более или менее понятно лишь с краткосрочными или долгосрочными займами, по которым совершается единовременное погашение всей суммы задолженности.

По банковским займам и кредитным картам с ежемесячными платежами разные суды трактуют закон по-разному. Суды первой инстанции чаще всего применяют к таким кредитам именно п.2 ст.200 ГК РФ и начинают отсчет не с даты первой просрочки, а с предполагаемой даты окончания кредита.

Например, заемщик взял кредит на 2 года, оплатил первые 3 месяца и больше не оплачивал. По содержанию ст. 200 ГК РФ СИД должен начаться после предполагаемой даты 4-го платежа, когда заемщик его не внес, а кредитор узнал о нарушении своих прав. Однако суды первой инстанции начинают отсчет от последнего 24-го платежа в графике погашения задолженности. Большинство заемщиков по какой-то причине не оспаривают такие решения судов, но клиенты, которые доводят дело до верховного суда чаще всего выигрывают.

Именно верховные суды отменяют такие постановления, отмечая, что СИД в этом случае должен рассматриваться в соответствии с п.1 ст. 200 ГК РФ, а не с п.2.

Некоторые суды начинают отсчет СИД с момента, когда заканчивается срок окончательного требования банка о возврате задолженности. Обычно после 3-6 непогашенных платежей по графику банки направляют должнику окончательное требование о возврате задолженности в полном объеме. К такому письму они прилагают платежные реквизиты и дают на исполнение этого требования 10-15 суток. Со дня, следующего за днем окончания такого срока некоторые суды начинают отсчет исковой давности по кредиту.

Подробные примеры

Рассмотрим ситуации с применением разных пунктов статьи о СИД. К примеру, Вася Пупкин оформил кредит 20 декабря сроком на 12 месяцев. Таким образом последняя выплата по кредиту приходится на 20 декабря следующего года.

Допустим, Вася Пупкин исправно платил 4 месяца, но после платежа в апреле майский взнос не внес. Таким образом, 21 мая у него образовалась просроченная задолженность. В этом случае суды первой инстанции будут считать начало течения СИД не с 21 мая, когда банк узнал о нарушении своих прав, а с 21 декабря следующего года. Именно в день, который идет за днем предполагаемого возврата долга полностью. При этом заемщику следует оспаривать такое решение суда вплоть до верховного суда, который может пересмотреть срок течения исковой давности с 21 мая.

Второй пример касается займа с единовременным погашением. Например, Вася Пупкин оформил займ в МФК 20 декабря на 10 суток. В итоге он должен вернуть основную часть долга и начисленные проценты 30 декабря. СИД в таком случае начнется 31 декабря — в день, который следует за днем предполагаемого погашения. Это будет правильная трактовка статьи.

Третий пример: Вася Пупкин оформил кредит 20 декабря на 12 месяцев. Последний платеж приходится на 20 декабря следующего года. Клиент оплачивал заем в течение 4-х месяцев, но пятый платеж не внес. В итоге просрочка началась с 21 мая.

Кредитор направил заемщику заключительное требование о погашении всей суммы текущей задолженности 5 августа и дал на погашение ровно 10 суток. В такой ситуации СИД начинается с 15 августа. То есть, с момента, когда закончился срок на добровольное погашение долга по окончательному требованию банка.

Какие действия могут прервать СИД?

Некоторые действия клиента могут прервать или приостановить течение исковой давности. Такие действия регулируются законом. Например, ст. 202 и 204 ГК РФ регулируют события, при которых СИД временно приостанавливается.

К таким действиям относится подача иска в суд от кредитора. Течение будет приостановлено со дня обращения истца в суд. Если судья примет решение об оставлении дела без дальнейшего рассмотрения, течение СИД продолжится с даты вынесения такого постановления. Если суд вынес приказ о взыскании долга, а ответчик его отменил, то СИД продолжится со дня отмены приказа.

А вот ст. 203 ГК РФ регулирует события, полностью прерывающие течение СИД. К ним относятся любые действия, которые свидетельствуют о признании долга заемщиком:

- Это может быть внесение платежа или части задолженности любым способом

- Признание существующего долга в телефонном разговоре, в документах (подпись на каких-то новых условиях кредитования, рефинансирования и т.п.)

- Просьба заемщика об отсрочке долга, рассрочке платежей и др.

Все эти действия перечеркивают течение СИД. С момента осознанного или неосознанного признания долга срок исковой давности аннулируется и начинается заново.

Заемщики должны помнить, что смена кредиторов (продажа задолженности по договору цессии) не является поводом для приостановки течения СИД. Этот фактор никак не влияет на исковую давность.

Что будет, когда истечет СИД?

Должники ошибочно полагают, что по истечению срока исковой давности банк не сможет обратиться в суд и взыскать просроченную задолженность. Сможет, если заемщик ему в этом не помешает.

Дело в том, то истекший СИД не является поводом для отказа в приеме искового заявления судом. Даже видя, что по займу наступил СИД, судья не может самостоятельно применить статью о сроке исковой давности и отказать в принятии иска. Об этом суд может попросить только ответчик или его представитель.

Заемщик, уведомленный о начале судебного делопроизводства, должен самостоятельно просить суд отказать в рассмотрении иска в связи с истекшим СИД в соответствии со ст. 196 ГК РФ. В ходатайстве должен быть представлен подробный расчет, на основании которого заемщик применил эту статью.

После полученного от заемщика заявления о применении ст. 196 ГК РФ об истекшем СИД, суд должен определить правильность расчета заемщика. Если все верно, кредитной организации будет отказано в удовлетворении исковых требований ввиду истекшего срока давности по кредиту.

Даже после получения отказа в рассмотрении иска или его удовлетворении кредитор может снова и снова подавать заявление на взыскание просроченной задолженности. Заемщик же должен своевременно на это реагировать, направляя в суд заявление о применении ст. 196 ГК РФ.

Истекший СИД не освобождает заемщика от оплаты долга в прямом смысле слова. Если клиент своевременно не отправит такое ходатайство, суд рассмотрит исковое заявление кредитора и удовлетворит его.

Полезное по теме

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

mobile-testing.ru

По кредиту срок исковой давности сколько составляет

Одним из ключевых факторов для юристов при рассмотрении кредитных дел является вопрос о том, каким является срок исковой давности по кредиту (СИДК). Физические лица должники нередко пользуются этим понятием и уходят от ответственности, которая может им грозить по закону (прибегая даже к процедуре перемены лиц в обязательстве, описанной в статье по ссылке). Данное определение прописано в ГК РФ, а точнее – в его 196 статье.

Что такое срок исковой давности по кредиту?

Данным понятием описывается период времени, на протяжении которого у кредитора есть право подать в суд на недобросовестное физическое лицо, не выплачивающее по обязательствам. Если крайняя дата прошла, то все требования по взысканию со стороны банков, коллекторов и даже суда будут не актуальными. Чаще всего начальным отсчетом для этого периода становится дата окончания кредитного договора.

Детальнее об особенностях того, как рассчитывается срок давности по кредитной задолженности, и каким образом взыскивается, можно узнать в статье по ссылке.

Статья 196 ГК РФ общий срок исковой давности по кредиту

Перед изучением 196 статьи сначала нужно ознакомиться со статьей 200 из ГК РФ. В ней сказано, что началом течения данного временного отрезка является тот день, когда пострадавшее лицо узнало о факте случившегося нарушения собственных прав.

В статье под номером 196 ГК РФ определено, что общий срок исковой давности равен 3-м годам с того дня, который описан в статье № 200 ГК РФ. Во втором пункте 196 статьи ГК РФ указано, что СИДК не может быть больше 10 лет с дня, когда по факту было нарушено право.

По кредиту срок исковой давности сколько составляет

Кредитные вопросы являются в данный момент наиболее наглядным примером для 196 статьи ГК РФ. Поэтому опираться необходимо именно на Гражданский Кодекс. Таким образом, СИДК составляет три года с момента, когда пострадавший узнал о нарушении, и десять лет с момента, когда его права были нарушены.

Под нарушением прав в данном контексте подразумевается отказ физического лица от погашения задолженности по займу.

В банке

На практике сроки исковой давности по кредитам в банке определяются по окончанию действия договора. Если пройдет три года после прописанной конечной даты, и банк не обратится в судебные инстанции с сообщением о задолженности, то по статье 196 ГК РФ данная банковская организация потеряет право требовать долги. Закон предусматривает, что даже при наличии заявления банком дело на 99% выиграно не будет.

Для физических лиц

Сроки исковой давности по кредитам для физических лиц составляют те же три года. Однако в делах с физическими лицами в судебной практике началом отсчета СИДК является не дата окончания договора, а дата внесения последнего платежа.

Например, нередко физические лица брали займы, вносили первый платеж и переставали выплачивать по задолженности. В итоге, именно с дня внесения платежа может начинаться отсчет. Нередко СИДК выступает отдельным пунктом в договоре с физическим лицом. В таком случае в суде будут опираться именно на договор, а не на первый пункт 196 статьи ГК РФ.

После решения суда

Сроки исковой давности по кредитам не распространяются на решение суда, которое уже вступило в силу. Если суд постановил взыскать задолженность, то далее дело о задолженности будет протекать в соответствии с ФЗ, регулирующим исполнительное производство. В данном контексте также есть подобное понятие – срок для предъявления исполнительного документа. Данный период тоже равен 3-м годам.

Срок исковой давности по кредиту истек, а коллекторы звонят

Если у физического лица есть задолженность, и истек СИДК, то это все равно не делает его окончательно свободным человеком. Коллекторы, вероятно, будут и далее продолжать требовать с физического лица возместить задолженность и даже могут подать в суд. Однако выиграть такое дело они не смогут.

Ходатайство о применении срока исковой давности по кредиту

Об истекшем СИДК должен заявлять сам ответчик через соответствующее ходатайство, судья без этого ходатайства заниматься расчетами не будет. Данное ходатайство является тем инструментом, который позволяет должнику защитить свои права при рассмотрении исковых заявлений о задолженностях, поданных в его отношении. ГК РФ предусматривает написание такого заявление от имени человека, имеющего задолженность.

Образец

Образец ходатайства о применении срока исковой давности по кредиту представлен по ссылке. При изложении аргументов руководствоваться необходимо ст. 152 ГК РФ. Ключевым местом данного заявления является часть после слова «Прошу». В ней укажите, что просите применить последствия пропуска СИД и отказать истцу в удовлетворении его требований. Поставьте дату с подписью и подготовьте копии для всех лиц, участвующих в заседаниях.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru