5 способов исправить плохую кредитную историю.

- Причины отказов банка

- Что нужно знать для того чтобы исправить плохую кредитную историю?

- ТОП 5 способов исправить плохую кредитную историю

- Что делать, если кредитная история безнадежно испорчена?

- Как сохранить кредитную историю?

Уже долгие годы кредиты и сделки с банками являются неотъемлемой частью в жизни многих людей. Действительно, приобретая желаемое в кредит, можно получить товар сразу, а платить за него потом, удобными суммами. Но к несчастью, часто, при обращении в банк люди получают отказ в выдаче займа.

Причины отказов банка

Чаще всего у банка есть все основания отказать в выдаче займа. Обычно ими являются:

- низкий доход;

- большая кредитная нагрузка;

- плохая кредитная история.

К остальным причинам относятся:

- отсутствие кредитной истории;

- ограничения банка на выдачу займов;

- нестабильная работа и доход;

- досрочные выплаты по предыдущим займам;

- отказ от дополнительных услуг банка и другие.

Самая частая причина отказа – это испорченная кредитная история. И если ваша кредитная история безнадежно испорчена, вероятность получить заем крайне мала. Но не стоит забывать о том, что любую проблему с банком можно решить, исправив свою историю.

Что нужно знать, для того чтобы исправить плохую кредитную историю?

Если Вы пришли к выводу, что вашу кредитную историю нужно исправить перед обращением в банк, и вы можете это сделать, Помните, что важно соблюдать некоторые условия и знать о правилах формирования кредитных историй в БКИ:

- Срок хранения кредитной истории 15 лет или с момента взятия первого займа.

- В приоритете банков выплаты по новым кредитам, нежели по старым задолженностям.

- Банк передает данные о просрочке платежа в БКИ только по истечении 5 суток после даты указанной в графике платежей.

- Любое досрочное погашение задолженности по предыдущим займам расценивается банками негативно.

- Отсутствие кредитной истории, дает повод банку не доверять Вам.

ТОП 5 способов исправить плохую кредитную историю

Существует несколько способов исправить свою кредитную историю. Самый простой из них – это дождаться окончания срока хранения кредитной истории, то есть 15 лет, но данный способ подходит далеко не всем, так как период ожидания довольно велик.

Для улучшения своей истории нужно изучить все способы исправления кредитной истории и выбрать наиболее подходящий из них:

- Выплата всех задолженностей. Сюда входят не только выплаты за предыдущие кредиты, но и оплата коммунальных услуг, алиментов, долги сотовым операторам, задолженности на кредитных картах и прочее. После этого, необходимо предъявить квитанции в БКИ или банк, в котором оформляете кредит.

- Обратиться за кредитом в молодой банк. Обычно, банки с небольшим стажем в сфере кредитования в начале своей деятельности одобряют кредиты, большинству клиентов, не смотря на их кредитный рейтинг, с целью увеличения клиентской базы. Своевременно выплатив такой кредит, можно исправить кредитный рейтинг.

- Взять кредит в Микрофинансовой Организации (МФО). Микрозаймы чаще всего одобряют кредиты гражданам, которые в них нуждаются, не смотря на репутацию и уровень дохода. Тем не менее, записи по взятым в МФО кредитам и выплатам по ним, так же фиксируются в кредитной истории. Соответственно за их счет можно добиться ее улучшения.

- 4. Рассрочка или кредит на товар. Многие магазины предпочитают оформлять рассрочки без переплат и кредиты, пользуясь услугами банков и сотрудничая с ними. Процент одобрения товарных кредитов несколько выше, чем процент одобрения потребительских. Поэтому, для исправления кредитной истории, можно попробовать приобрести товар в рассрочку в магазине.

- 5. Оформление кредитной карты или карты рассрочки. На сегодняшний день множество банков предлагают получить кредитную карту, карту рассрочки или кэшбэк карту и выдают их практически каждому желающему. Достаточно заполнить заявку на сайте или подойти к кредитному менеджеру, которого можно встретить практически в любом месте большого скопления людей. Пользуясь кредитной картой, не забывайте своевременно совершать выплаты.

В частности, улучшить кредитную репутацию можно только получая новые займы и своевременно их выплачивая. Только тогда банк увидит улучшения в вашей истории и пойдет к вам на встречу.

Что делать, если кредитная история безнадежно испорчена?

Единственным вариантом исправить кредитную историю, если она очень плохая, может быть перекредитование. То есть, передача кредита, ставящего крест на вашей истории кредитов другому банку. Но не каждый банк готов принять недобросовестного заемщика, поэтому в этом вопросе следует обращаться сразу к нескольким банкам и перекредитовываться в том, который одобрит вашу заявку.

Получив одобрение на перенос кредита в новый банк, следует строго соблюдать обязательства кредитного договора, иначе можно только усложнить ситуацию, а не исправить ее.

Как сохранить кредитную историю?

У людей с хорошей кредитной историей намного больше возможностей получить кредит на выгодных условиях, чем у держателей плохой. Им снижают ставки, выдают крупные суммы, предлагают выгодные сделки.

Поэтому необходимо следить за качеством своей кредитной истории, регулярно проверять ее и в случае возникновения пробелов провести работу над ошибками и своевременно исправить ситуацию. Только в таком случае кредитная история останется идеальной и будет приносить выгоду своему владельцу.

bki24.ru

Как исправить кредитную историю, если банки не дают кредиты?

Часто при оформлении заявки на кредит возникают ситуации, когда от банка или другой финансовой организации поступает отказ. Иногда заявитель не имеет представление, почему ссуда ему не выдается.

Основной причиной, как правило, является испорченная кредитная история. Это официальный документ, который хранится в специальной базе данных (БКИ) о заемщике. Каждый оформленный заем и своевременность выплат по нему отображаются в истории, которая в последующем играет важную роль при получении последующих ссуд.

Основные факторы, влияющие на кредитную историю

При более точном рассмотрении сложившейся проблемы, можно выделить следующие причины их возникновения:

- По вине заемщика, когда кредит был не погашен вовсе или имели место быть просроченные платежи.

- По вине невнимательного или недобросовестного банковского сотрудника, который внес заведомо неправдивые данные в электронную базу. С целью предотвращения таких казусов, следует регулярно затребовать в БКИ личную информацию относительно состояния погашенных или имеющихся займов. Как получить свое досье, читайте на этой странице.

Выявив расхождения с собственными данными не по своей вине, необходимо немедленно обратиться к специалисту для выяснения причины и ее устранения. Ведь с плохой КИ практически невозможно будет оформить новый займ даже на небольшую сумму.

Ошибки в кредитной истории

Досье включает в себя не только ведомости относительно наличия у заемщика каких-либо кредитов (погашенных, непогашенных), своевременность выплат по ним, но и полные контактные данные лица. Поэтому неточности могут возникнуть в различных частях документа:

- В ФИО, дате рождения или адресе проживания. Такие ошибки наиболее частые, поскольку при формировании отчетности по клиенту кредитный эксперт может внести неверные данные, изменив при этом только одну букву или цифру. Это может повлечь за собой отображение неверных данных в базе по другому человеку, который в будущем не сможет оформить заем.

- В информации по обязательствам перед кредитором. В данной части документа отображаются сведения о количестве кредитов, сумме по ним, размерах платежей и процентах, качестве их погашения. Если же банком вовремя не были внесены корректные данные по выплатам, тогда автоматически заемщик будет занесен в ряды недобросовестных клиентов.

- Клиент на протяжении долгого периода времени пользовался кредитной картой. Со временем пластик стал не нужен, но небольшая сумма за ее пользование снималась. Таким образом, за определенный промежуток времени накапливается задолженность, а за ее неуплату — штраф. И это все заносится в отчет о заемщике.

Чтобы предотвратить такую ситуацию, необходимо своевременно расторгать договор по ненужным, уже погашенным кредиткам, либо регулярно проверять состояние задолженности и погашать ее.

- Наиболее частой ошибкой является внесение платежа на реквизиты не того банка, по другому договору или же суммы в неполном размере. Вследствие этого человек может не знать о начислении ему пени или штрафных санкций.

3. В данных по конечным расчетам и отзывах кредиторов. В этой части отчета сотрудники банков могут не отобразить погашение задолженности клиентом либо указать негативный отзыв о нем (субъективное мнение). Ошибка может возникнуть из-за невнимательности, сбое в системе или некомпетентности работника.

Поэтому при оформлении заема и его полном погашении следует обязательно обращаться к сотрудникам банка с целью предоставления ими справки об отсутствии задолженности. Тем более, если в последующем лицо намерено брать следующую ссуду.

Как привести кредитную историю «в порядок»?

В основном, недобросовестный заемщик является основным фактором, который влияет на качество КИ. Если же она была все-таки испорчена, а кредит в последующем будет необходим, следует доказать свою платежеспособность, честность и добросовестность на протяжении не менее 24 месяцев со дня возникновения негативной информации в документах.

За этот период времени клиент должен своевременно вносить платежи по имеющимся кредитам, погашать свои финансовые обязательства в полном объеме. При оформлении следующего займа ему потребуется предоставить договора и квитанции по выплатам или же при отсутствии таковых за данный период — квитанции по погашению коммунальных, коммуникационных услуг, алиментам, др.

Кроме этого, заемщику потребуется доказать банку свою благонадежность, предоставив свои и родственников документы о подтверждении получения высокого дохода, страховые договора жизни и здоровья, пр.

Что делать, если банки не выдают новые кредиты? Это значит, что вы еще не исправили достаточно свою КИ. Для этого необходимо:

- обращаться в микрофинансовые компании, оформлять микрозаймы и вовремя их погашать без просрочек, это добавит вам несколько положительных записей в историю,

- привлечь поручителя или созаемщика,

- предложить банку оформление залогового имущества для снижения рисков,

- принести бумаги или выписки со счета, где доказывается наличие у вас дорогостоящего имущества, например, автомобиля или недвижимости, вклада на крупную сумму и т.д.

Так или иначе, кредитная история играет важную роль в жизни заемщика, особенно, если он в будущем планирует оформлять кредиты. При наличии задолженности никогда не нужно о ней забывать и не допускать появлению штрафов.

Если случились финансовые трудности в непредвиденной ситуации, тогда лучше обратиться к кредитору с просьбой о реструктуризации долга, кредитных каникулах или о списание штрафов. Ведь безвыходных ситуаций не бывает.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как кредитную историю исправить если не дают кредиты

Век потребительства подталкивает нас к оформлению кредитных продуктов. Практически каждый трудоспособный гражданин России имеет кредиты или имел их ранее. Не важно, на какие цели он был взят: потребительский кредит, рассрочка на технику или мебель, ипотека. Все эти составляющие складываются в одно – кредитную историю взаимоотношений с финансовыми учреждениями (получить данные о ней заемщик может и бесплатно по фамилии через интернет: подробнее о процедуре можно узнать тут).

Не у каждого заемщика эта история чистая. Разного рода трудности могут создавать темные пятна на ней или вообще ее очернить (например, когда взыскание долга совершалось коллекторским агентством, вроде кредитэкспресс финанс). Как быть в таких случаях? Как исправить впечатление о себе и своей платежеспособности.

Как можно исправить кредитную историю

Для того чтобы начать исправлять КИ нужно оценить степень ее запятнанности. Самый

надежный способ для этого – обращение в бюро кредитных историй. БКИ это учреждение в котором хранятся все кредитные данные.

В БКИ сегодня стекается информация не только о займах. Туда передают сведения также:

- мобильные операторы, о просроченных платежах;

- ломбарды, при не выкупе заложенного имущества;

- микро-финансовые организации, передают данные о своих заемщиках.

И даже одобренный кредит, от которого вы отказались, оставляет серый след на КИ.

Проведем градацию нарушений платежей и посмотрим, как они отражаются на репутации заемщиков:

- Просрочка была разовой и длилась не больше 5 дней. Даже с самыми добросовестными заемщиками такое может случиться. В этом случае ни один банк не откажет вам в кредитовании;

- Просрочек было несколько, но общее время просроченных платежей не превышает 35 дней. Такая ситуация посерьезней первой, но при наличии хорошего дохода, стабильной работы и желания исправить ситуацию также можно получить кредит;

- Заемщик не имеет возможности или желания более погашать займ. Кредит не погашается на продолжении длительного периода времени. В этом случае придется приложить немало усилий для исправления КИ, но шансы есть;

- Заемщик имеет судебное разбирательство с банком. Ситуация очень плохая. 99,9% что вам откажут в займе.

В первом и втором случае достаточно будет просто не нарушать более график платежей и КИ улучшится.В третьем случае нужно постараться, чтобы доказать свои намерения в дальнейшем не нарушать взятых обязательств. Для этого стоит взять новый кредит и исправно его оплачивать.

Но как исправить кредитную историю если не дают кредиты?

Такая ситуация тоже не безнадежна. Практические советы читайте ниже.

Подробнее о том, как исправить кредитную историю, можно прочитать здесь.

Как улучшить кредитную историю если не дают кредиты

Для того чтобы выйти из ранга очень плохого заемщика на уровень нейтрального нужно показать положительную тенденцию в своем финансовом состоянии.

Советуем предпринять следующие шаги:

- Начать нужно конечно, с погашения имеющихся задолженностей. Имея непогашенные долги, ни один банк не пойдет к вам на встречу;

- Оформите небольшой зарплатный займ на вашу карту, в банке-держателе;

- Откройте депозит в банке-заемщике. Такая мера позволит банку взглянуть на вас с другой стороны и рассмотреть вашу заявку на получение займа;

- Возьмите так называемый экспресс-кредит. Это продукт, который выдается на не продолжительное время, 1-1,5 года без справок и поручителей. Погашайте его ответственно и в срок;

- Обратитесь в МФО. Микрофинансовые организации, как правило, закрывают глаза на КИ и выдают небольшие займы на короткий срок даже не благонадежным клиентам;

- Возьмите в рассрочку бытовую технику или мебель. Главное после этого исправно оплачивать платежи.

Любой из этих шагов способен улучшить КИ заемщика и изменить отношение банка к такому человеку. Совокупность нескольких пунктов поможет окончательно исправить ситуацию.

Как в Сбербанке исправить кредитную историю

Сбербанк это один из самых избирательных финансовых учреждений страны. К выдаче займов работники Сбербанка подходят со всей ответственностью и скрупулезностью.

Репутация заемщика для Сбербанка имеет огромное значение. Имея за плечами судебные разбирательства, с любым финансовым учреждением, можете забыть о возможности кредитования в Сбербанке.

При наличии текущих задолженностей банк также откажет вам в кредитовании. Погашение просрочки мера необходимая, но она не дает шанса получить займ в Сбербанке.

Поэтому после того как просрочка будет погашена необходимо обратиться в МФО для целенаправленного исправления КИ. Обратите внимание, что микро-финансовая организация должна входить в реестр финансовых учреждений, передающих данные в БКИ.

Несколько успешно погашенных займов помогут заемщику значительно улучшить репутацию. Нужно понимать, что при рассмотрении заявок банки особенно пристально изучают последние полгода. Если за шесть месяцев вы взяли и вовремя погасили несколько микро-займов, то ваши шансы возрастают.

По происшествии полугода смело обращайтесь в Сбербанк и берите потребительский кредит на соразмерную сумму. После успешного погашения его Сбербанк с удовольствием будет сотрудничать с таким заемщиком и по более крупным займам.

Можно ли исправить кредитную историю за деньги

Многие заемщики, с целью исправления КИ, ищут возможности ее исправлении за деньги. Возможно, ли это сделать? Да это возможно, но только законным путем – взятием мелких займов и ссуд и своевременным их погашением.

Частные предложения об исправлении или удалении кредитной истории не принесут никаких положительных результатов, а только облегчат ваш кошелек на определенную сумму. Удалить данные из БКИ невозможно, так как эта информация тщательно охраняется законом и Центральным банком РФ.

Согласно закону РФ данные из БКИ удаляются автоматически через 15 лет после внесения последних сведений. Однако то, что спектр вносимых сведений с каждым годом становится все шире, надежда на обнуление информации тает.

Поэтому заемщик должен приложить усилия и исправить свою кредитную историю законным способом.

Как исправить кредитную историю с помощью микрозайма

МФО предлагают свои услуги по довольно высоким расценкам, но именно они могут помочь неблагонадежным клиентам исправить ситуацию недоверия банковских организаций.

Если КИ история такова, что ни один банк не хочет с вами сотрудничать, МФО всегда вам поможет. Здесь вы сможете и займ взять и КИ улучшить. Возможно это при добросовестном отношении к платежам. Поэтому прежде чем обратиться в МФО оцените свои финансовые возможности, чтобы не допустить усугубления ситуации.

Помните — не бывает безвыходных ситуаций. Все можно исправить, при должном желании и упорстве!

Быстрая форма заявкиЗаполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru

Как исправить плохую кредитную историю, если не дают кредит

Когда банки в один голос начинают отказывать в предоставлении займов, многие люди начинают задумываться о том, как исправить кредитную историю. Всем известна нынешняя ситуация на финансовом рынке: несколько лет назад банки активно выдавали кредиты, особо не проверяя платежеспособность человека. Затем грянул экономический кризис, и многие граждане, набравшие денег в долг, оказались в сложной ситуации. Они по тем или иным причинам не могут исполнять свои долговые обязательства. В результате кредитная история испорчена. Теперь, когда нужны деньги, их очень сложно или вообще невозможно получить. Приходится соглашаться на жесткие условия финансовых организаций, предлагающих кредиты под огромные проценты, вплоть до 70% годовых.

Содержимое страницы

Что такое плохая кредитная история

Кредитная история человека – документ, который заводится в тот момент, когда он впервые берет кредит у финансовых учреждений. Здесь записывается, где, когда и сколько брал в долг человек, добросовестно ли исполнял свои обязанности по выплате, были ли пропуски платежей, сроки задержки, дата погашения и так далее. Данная информация формирует репутацию человека, на которую в дальнейшем в первую очередь будут обращать внимание банки, при рассмотрении заявки.

sbankin.com

способы бесплатно исправить кредитную историю

Кредитно-финансовое учреждение решает вопрос об одобрении заявки на кредит не только исходя из уровня доходов потенциального заемщика, но и его кредитной репутации. Если по разным причинам допущены просрочки, претендовать на новый заем будет проблематично, но реально. Важно четко следовать рекомендациям, как исправить кредитную историю, если не дают кредиты, и в последующем не допускать нарушений соглашения с банком.

Плохая история заемщика: причины появления

Заемщик не всегда понимает, как соблюдение всех пунктов договора влияют на его репутацию. История кредитополучателя будет рассматриваться банком как негативная по таким факторам:

- несвоевременность платежей по графику — в этом случае у каждого кредитора собственные критерии уровня критичности просрочки; наличие непогашенных просроченных обязательств в полном или частичном объеме;

- открытое судебное производство, где соискатель займа выступает ответчиком.

Причинами повисшего долга или нарушения графика могут стать программно-технические особенности проведения платежей или ошибки самих банковских специалистов. Все это тоже влияет на формирование отрицательной картины клиента как заемщика и для того, чтобы такой факт не отразился на КИ, потребуется обратиться с заявлением в банк с приложением оригинала и копии платежных документов.

После рассмотрения заявки при отсутствии вины гражданина банк сам устраняет допущенную оплошность. Таким образом, если гражданин планирует обращаться за новым кредитом, то исправление кредитной истории становится актуально в любом случае вне зависимости от причин ее образования.

Способы улучшить кредитную историю через другой заем

Среди вариантов, как восстановить кредитную историю, есть способ исправления ситуации через получение средств в долг у кредиторов, менее требовательных к репутации соискателя займа. Досье кредитополучателя пополняется в обратной хронологии, и последние сведения отражаются в начале истории. Поэтому задача, как поправить кредитную историю, сводится к тому, чтобы досье открывалось с положительной информации о своевременно погашенных обязательствах.

Потребительский кредит

При заявке на заемные средства для потребительских целей для улучшения своей кредитной истории необходимо найти банк, готовый прокредитовать клиента с подпорченной репутацией. Надо понимать, что кредитор в этом случае предложит повышенные проценты и может потребовать еще участия поручителей. Для исправления кредитной репутации достаточно взять небольшую сумму на короткий срок и аккуратно платить в соответствии с условиями. Рекомендуется для полноты эффекта проделать операцию по заключению нового договора 2–3 раза.

Кредитная карта

При том, что проценты по кредиткам, как правило, высокие, этот вариант будет наименее затратным, если картой грамотно пользоваться. Карты сегодня выпускаются на гибких условиях, когда предоставляется длительный льготный период без начисления процентов при совершении безналичных расчетов. Активное пользование открытым кредитным лимитом и своевременное пополнение карты продемонстрирует платежеспособность гражданина.

Предложений по картам много, и кредитно-финансовые организации лояльны к претендентам, поэтому пользование кредиткой станет хорошим способом улучшения КИ. Удобно картой воспользоваться и для реальных приобретений. Главное — своевременно рассчитываться, внося сумму, необходимую к уплате к определенному сроку до завершения льготного периода.

Заем в МФО

Микрофинансовые организации менее требовательны к соискателям, и вероятность получить деньги в долг высока, в том числе для лиц с серьезными нарушениями при обслуживании прошлых кредитов. МФО одобряют заявки большинству соискателей, но стоимость кредита обходится дорого: предлагаемые ставки доходят до 2% в день. Желательно для ускорения исправления кредитной истории получить таким образом несколько займов. Выгодно сотрудничать с одной организацией, чтобы получить скидки на следующую выдачу. Чтобы уменьшить свои процентные расходы, полученные в МФО средства можно разместить на депозит.

Приобретение товара в рассрочку

Улучшение кредитной истории с помощью приобретения товара на условиях рассрочки — практичный и доступный вариант. Для планирующих покупки такой способ решает сразу две задачи:

- окупается нужный предмет, который оплачивается частями;

- исправляется репутация перед банками при условии, что соблюдаются все сроки и суммы платежей.

Удобно воспользоваться для этих целей и специальной картой рассрочки — банковским продуктом, набирающим больший оборот в финансовой и торговой сферах.

Кредит под залог

Под дополнительные гарантии банки предоставляют кредиты клиентам и с неблагонадежным досье. Для этого потребуется предоставить залог от себя лично или найти лицо, способное предоставить ликвидное имущество в соответствии с требованиями конкретного банка.

Способы улучшения кредитной истории при отказе в кредите

Случается, что не удается воспользоваться ни одним из выше описанных способов и заявку на новый заем не одобряют. Тогда придется продумать иные пути, решая комплексно проблему, как улучшить кредитную историю, если она испорчена. Для восстановления положительной кредитной характеристики потребуется время.

Рефинансирование старого долга

Прежде всего надо погасить просроченный долг. Ряд банков предлагают систему рефинансирования, благодаря которой в одном месте аккумулируются несколько кредитов, включая просроченные. График погашения продумывается с учетом всех новых обстоятельств — суммы, ставки, финансового положения клиента.

Открытие вклада в банке

Эффективный путь, как восстановить кредитную историю и зарекомендовать себя перед банком финансово благонадежным клиентом, — это открыть вклад в банке-кредиторе. Если имеются определенные накопления, которые регулярно пополняются, такой вариант уверенно сформирует хорошую репутацию платежеспособности лица.

Своевременность оплаты любых счетов

Отсутствие иных долгов (коммунальные платежи, штрафы ГИБДД, налоги, алименты) также работает положительно на репутацию клиента. Их наличие быстро проверяется, поэтому благонадежность подтверждается общей картиной физического лица как плательщика по всем основаниям.

Траты по доходам

Если стараться не залезать в долги и жить по средствам, то можно обойтись и без займа. Что такое дебет и кредит простым языком мы уже рассказывали ранее. Планирование расходов сообразно имеющимся доходам позволит организовать собственный бюджет и тратиться в пределах намеченных объемов без необходимости излишний приобретений. .

Если без займа не обойтись, продумайте необходимость расходов — на какие цели предполагается потратить кредит. Изучите предложения нескольких банков и сравните стоимость кредита исходя из разных условий: ставка, срок, график погашения. Используя кредитный калькулятор на сайтах финансовых учреждений, можно самостоятельно просчитать сумму к выплате и оценить заранее свои возможности. Своевременное возмещение кредита, который вам будет по карману, только положительно поработает на вашу репутацию.

Спецпрограммы банков

Решение, как изменить кредитную историю, предлагают зачастую и самими финансово-кредитные учреждения. Банки располагают программы по восстановлению положительной картины досье клиента. Многоступенчатость кредитования, начиная от минимума выдачи до крупного лимита, дает возможность гражданину реабилитироваться перед кредиторами. От успешности прохождения спецпрограммы зависит оптимальность последующих заемных условий.

Как исправить кредитную историю, если в ней ошибка

Не исключены ситуации, когда негативная картина сформирована по вине банковского исполнителя или по техническим причинам. Как восстановить кредитную историю в таком случае?

Инструкция по исправлению кредитной истории:

- Отыщите свое досье.

- Запросите информацию в БКИ.

- Найдите уважительные причины для изменения вашей кредитной истории.

- Напишите заявление в БКИ и ждите письменного ответа.

- Если получен отказ — обращайтесь в банк с претензией.

Это можно сделать c помощью Центрального каталога кредитных историй (ЦККИ): Самый удобный способ — получить в банке код субъекта кредитной истории, который затем вводится на сайте Банка России. С помощью кода вы узнаете, в каком из БКИ хранится ваше досье.

Потребовать доступа к своему кредитному досье вы можете при личном визите в БКИ, либо с помощью письменного запроса. По законодательству РФ, любой гражданин имеет право раз в год бесплатно познакомиться со своей кредитной историей (за плату это можно делать хоть каждый месяц).

Просто так «улучшить» кредитную историю нельзя. Для того, чтобы в кредитное досье были внесены изменения, необходимы уважительные причины. Например, неполные или неточные сведения об истории ваших платежей, а также ошибки в персональных данных.

По закону, вы можете подать в БКИ заявление о внесении изменений в кредитную историю. БКИ в течение месяца со дня получения заявления обязано провести проверку. В ходе проверки направляются запросы в банки, подававшие сведения. По итогам БКИ либо исправляет вашу историю, либо предоставляет мотивированный письменный отказ.

БКИ не проводит повторных проверок. Если вам отказали в изменении кредитной истории, но вы твердо уверены, что сведения ошибочны, берите дело в свои руки. Соберите подтверждающие документы и обратитесь с претензией в банк, подавший неверную информацию. Ваше заявление обязаны принять. Если банк признает вашу правоту, он либо повторно направит сведения в БКИ, либо выдаст письмо-подтверждение, что та или иная информация в кредитном досье подлежит изменению.

Если и это не поможет — остается суд. В суд надо будет представить те же документы, что и в банк, и хорошо, если ваши интересы защитит профессиональный юрист.

Ни в коем случае не обращайтесь по объявлениям с предложением исправить кредитную историю. Вас просто «разведут» на деньги, предоставив ложный кредитный отчет. Но «подмоченная» кредитная история останется без изменений. Гораздо разумнее идти законным путем.

Анастасия Ивелич, редактор-эксперт

credits.ru

| | Национальное бюро кредитных историй Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 5 этаж, офис 517 Москва, Наш телефон в Москве:+7 (495) 221-78-37 Для физических лиц: Наш технологический партнер: | Создавая свою кредитную историю, Вы создаете себе будущее

| |

www.nbki.ru

Как исправить плохую кредитную историю?

Банки систематически отказывают в выдаче кредита именно по причине наличия плохой кредитной истории. Даже если у потенциального клиента проблемный займ уже погашен, финансовые организации все равно не спешат идти на риск.

Можно ли улучшить кредитную историю?

Негативные прецеденты в прошлом часто становятся гарантией их повторения в будущем, и специалисты банка это знают. Они дорожат не только своими средствами, репутацией, но и стараются не попадаться на глаза ЦБ.

Банк, выдающий средства неблагонадежным заемщикам, подрывает стабильность всей банковской системы в целом, поэтому и привлекает внимание регулятора. Заемщику, запятнавшему историю, но желающему оформить небольшой займ, решение этой задачи не ясно.

Вариантов выхода из сложившейся ситуации несколько, но наиболее простой – займ в МФО. В микрофинансовых организациях ставки выше обычных банковских, но этим они страхуют дополнительный перечень рисков, брать на себя которые банки не хотят. В числе таких рисков — работа с заемщиками, имеющими в прошлом долги перед кредиторами, то есть с клиентами с плохой кредитной историей.

Кроме шанса получить кредит, недобросовестный в прошлом клиент получит возможность исправить свое финансовое прошлое. Несколько прилежно возвращенных займов положительно отразятся на его привлекательности для банков, если выбранное МФО сотрудничает с Бюро кредитных историй.

Детальнее о том, как взять займ, используя МФО, читайте на этой странице.

Как микрофинансовые организации помогают исправить репутацию?

Известно множество случаев, когда именно МФО помогали вернуть доверие банков. Они не станут с первого же займа открывать большие кредитные линии или предоставлять льготные условия, но это лишь вопрос времени.

В МФО понимают, что ситуации в жизни бывают разные и причины просрочек могут быть вполне уважительные. Внезапная болезнь, потеря работы, мошеннические действия со стороны близких людей и многое другое несправедливо может лишить человека возможности кредитоваться.

Итак, путь по восстановлению кредитной истории состоит из трех этапов:

1. Выбор МФО, которое работает с Бюро кредитных историй.

2. Оформление любого доступного кредита и погашение его согласно графику платежей.

3. Попытка взять уже в банке небольшую сумму.

Важный нюанс – БКИ не является одной организацией, их несколько. Прежде чем брать займ в той или иной МФО, нужно узнать в каком БКИ содержатся данные о просрочке.

Для этого вам нужно, сначала, сделать запрос в Центральный каталог, а только после получения ответа из него делать запрос именно в то Бюро, где есть информация о вас. Схематически это выглядит следующим образом:

Как новые займы помогают исправить КИ?

Многие читатели спрашивают нас — как именно микрозаймы помогают в улучшении кредитного досье? Поясняем: сами по себе новые ссуды не несут никакой привлекательности для кредиторов, важно лишь то, как именно вы их выплачиваете.

Если у вас в истории появляются новые записи о том, что вы взяли кредит и успешно его выплатили, точно в срок и в полном объеме, то это будет характеризовать вас как клиента, у которого стабилизировалось финансовое положение. Чем больше таких записей, тем более благонадежным заемщиком вы будете выглядеть.

Как правило, банки при запросе вашей КИ смотрят лишь на последние записи, которые появились в течение последних 6-12 месяцев. И если там будут данные о том, что вы успешно справлялись со своими обязательствами, то это будет способствовать тому, что вы перестанете получать отказы по новым заявкам, и сможете уже обращаться в банки за большими суммами.

Можно ли исправить, отредактировать, удалить что-то в своей истории за деньги? Нет, это невозможно, ни у кого нет доступа к данным в БКИ. Если кто-то вам предлагает подобное, будьте уверены — это мошенники, которые получат деньги за свои, якобы, услуги, и сразу пропадут.

МФО, которые помогут исправить кредитную историю

- «Fastmoney». Очень лояльно относится к клиентам с непривлекательным прошлым. Выдает займы, как при погашенных, так и при имеющихся на данный момент просрочках. Более того, кредит может быть выдан, если клиент официально сообщает что средства пойдут на погашение имеющихся долгов. Сеть представительств очень развита, филиал можно найти почти в любом городе России. Работает с НБКИ. Детальнее на этой странице

- «Moneyman». Аналогично первому варианту выдает кредиты вне зависимости от клиентского прошлого, использует базу НБКИ. Работает на всей территории РФ.

- «Platiza». Выдает кредиты при погашенных и актуальных просрочках, дополнительно предлагают ряд реабилитационных мер, гарантированно улучшающих кредитную историю. При каждом отдельном случае подобные меры подбираются индивидуально.

- Суть реабилитации заключается в поэтапном увеличении доступной для займа суммы и уменьшении ставки. В результате клиент спустя несколько кредитов нормализует свою историю, а компания передаст все данные в НБКИ и ОКБ, с которыми они сотрудничают. Детальнее на этой странице

- «Zaimo». Работает при условии, что у клиента нет просрочек по текущим кредитам, а погашение имеющихся займов официально может быть целью оформления. Опирается на данные из БКИ, имеет собственную базу.

- «Джет Мани Микрофинанс». При оформлении специалист ориентируется на сроки просрочки. Если таковая устраивает компанию, займ выдается. Если цель клиента – перекредитование, то учитывается уровень такой финансовой нагрузки в рамках данного случая. Если заемщик в состоянии в целом взять еще один кредит, то компания его одобрит. Работает с НБКИ.

- «Инвест Групп». Одобрение кредита зависит от конкретно взятой ситуации, критерии отсева компания не озвучивает. Вероятнее всего, под такими критериями имеется в виду субъективная оценка кредитным специалистом платежеспособности клиента. Работает в нескольких крупных городах России, в том числе в Москве. Сотрудничает с НБКИ.

- «Кредитное агентство РусКапиталГрупп». Кредит оформляется только в том случае, если просрочка составляла или составляет на данный момент не более 30 дней. Погашение существующего кредита займом от данной МФО не запрещено, но наличие имеющихся кредитов учитывается при оценке платежеспособности.

- «Финансовая помощь». Работает с проблемными в прошлом заемщиками, каждое отдельно взятое дело рассматривается индивидуально. Сотрудничает с БКИ.

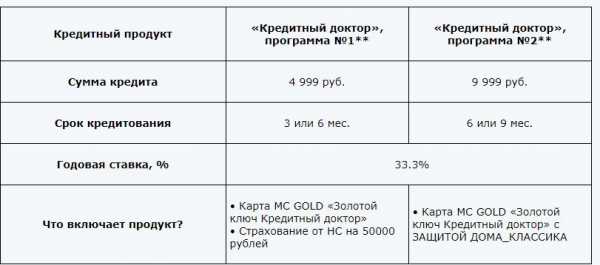

Кредитный доктор в «Совкомбанке»

Альтернативным вариантом улучшения кредитной репутации является специальная программа, разработанная в Совкомбанке. Она ставит своей целью помощь заемщикам, которые желают исправить свое досье для того, чтобы в дальнейшем иметь возможность вновь получать кредиты от банков.

Состоит она из нескольких этапов, успешно пройдя которые, вы сможете исправить свою КИ и получить деньги в Совкомбанке. Примечательно, что на первых порах вы не получаете деньги на руки, это происходит только в самом конце программы. Поначалу вам нужно оплачивать только услуги банка по договору.

Шаг 1: Вы выбираете программу

Шаг 2: вы получаете карточку с определенным лимитом

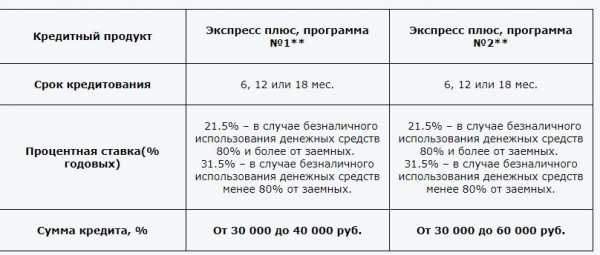

Шаг 3: получение кредита по программе «Экспресс плюс»

Шаг 4: доступен только при условии успешного прохождения предыдущих этапов. Здесь вам уже выдают денежный кредит на следующих условиях:

Для того, чтобы получить больше информации по специальной программе «Улучшения кредитной истории» от Совкомбанка, нужно обратиться в одно из его отделений или прочесть данные на его официальном сайте по следующей ссылке sovcombank.ru/spec_suggestion/kreditnaja_istorija/

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru