Как открыть кредитную линию в банке. Как определяется процентная ставка

26 12 2017 Светлана Михайлова

Похожие статьиКогда требуются регулярные вливания денег, то не обойтись без кредитов. Почти любой начинающий предприниматель обычно может почувствовать это на собственной «шкуре».

Но постоянно оформление кредитов отнимает время, эти лишняя морока, особенно когда необходимость в лишних деньгах имеется регулярно.

Для таких ситуаций и существуют так называемые кредитные линии.

Что это такое?

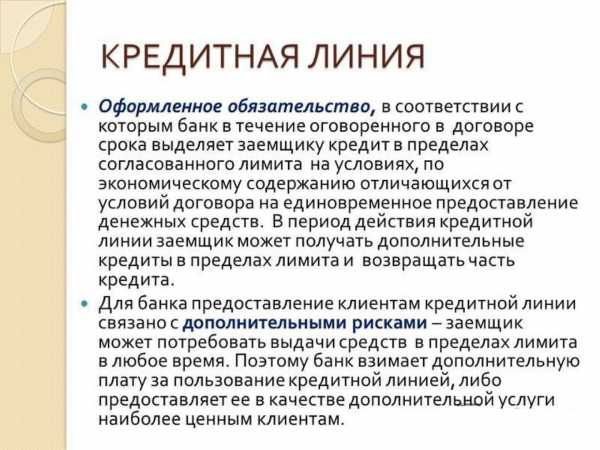

Кредитная линия – это удобный кредитный инструмент, благодаря которому доступ к кредитным средствам предоставляется на продолжительный промежуток времени. Проще говоря, это такой кредит, который выдаётся не за один раз крупной суммой, а меньшими суммами на протяжении большего времени. Эти суммы называются траншами.

Характеристики кредитной линии

Каждая открываемая линия обладает несколькими характеристиками, которые оговариваются заранее:

- Лимит выдачи. Это общая сумма денег, которая суммарно может быть выдана за срок действия кредитной линии.

- Срок действия. Период времени, во время которого действует данный договор.

- Лимит задолженности. Это максимально возможная сумма задолженности перед банком. Погасив её, заемщик может продолжать пользоваться кредитными средствами вновь.

Отдельно могут быть оговорены иные условия, их наличие зависит от конкретного банка.

Кредитные линии для частных лиц – реально ли это?

Обычно кредитные линии применяются лишь предпринимателями и компаниями. Может ли частное лицо открыть кредитную линию? Разумеется, только эта линия будет представлена в другом формате – привычной всем нам кредитной карты. Технически это примерно то же, только разные масштабы. В рамках данной статьи рассматриваются в первую очередь кредитные линии для юридических лиц.

Как определяется ставка?

Ставка, равно как и лимит выдачи и лимит задолженности, высчитывается индивидуальным образом для каждого юридического лица. В расчёт принимаются, помимо прочего, такие факторы как:

- оборачиваемость активов;

- обеспеченность собственными средствами;

- сезонные изменения прибыли.

Обычно можно ориентироваться на процентную ставку в 10-20 процентов годовых, лимиты же являются сугубо индивидуальными в каждом отдельно взятом случае.

Что требуется от предпринимателя?

Чтобы открыть кредитную линию, необходимы следующие документы:

- бухгалтерский баланс за шесть месяцев;

- регистрационные документы бизнеса;

- паспорт учредителя.

В отдельных ситуациях банк может запросить дополнительные документы. В тех ситуациях, когда кредитная линия открывается на год или более, потребуется также обеспечение. В его роли может выступать:

- недвижимость;

- ликвидные ценные бумаги;

- поручительства надёжных банков;

- долговые обязательства и иные активы.

Чем дольше компания взаимодействует с банком и чем лучше её показатели становятся с течением времени, тем больше её шансы на открытие кредитной линии. И напротив, при первом же обращении, очень мало шансов на открытие кредитной линии или, как минимум, на её открытие на достаточно выгодных условиях.

zaem.info

как открыть, особенности договора, какие банки предоставляют

Банки предлагают разным предприятиям и частным лицам большое количество кредитных продуктов. Поэтому в долг денежные средства можно получить не только с помощью стандартного кредита, но и с оформлением овердрафта или кредитной линии. Второй вариант особенно интересен для некоторых граждан и фирм.

Определение кредитной линии

Кредитная линия представлена разновидностью займа, при котором средства предоставляются заемщику не единовременной одной суммой, а некоторыми частями, а также линия может возобновляться или обладать лимитом выдачи.

Эта разновидность кредита считается выгодной для обеих сторон сделки. Предлагается она многими крупными банковскими учреждениями, но наиболее часто предприятия и фирмы предпочитают обращаться в Сбербанк или ВТБ24.

Наиболее востребованной считается кредитная линия, обладающая лимитом выдачи. Она похожа на стандартный кредит, так как для ее оформления непременно составляется и подписывается договор, в котором содержатся сведения о том, какая точно сумма денег будет получена заемщиком, причем она не меняется с течением времени.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

Выдаются деньги систематически через определенный период времени. Размер траншеи и правила ее перечисления оговариваются сторонами предварительно. Если по каким-либо причинам заемщик не получает очередную выплату, то резервируется банком остаток невыплаченных денег, но за эту операцию банки обычно взимают значительные комиссии.

Что такое кредитная линия? Фото:myshared.ru

Оформить кредитную линию, отличающуюся лимитом выдачи, можно для разных целей, например, рефинансирования ипотеки или приобретения машины. Востребованной она считается среди компаний, которым приходится оплачивать значительные по размеру сделки.

Возвращаются средства по графику, причем для этого могут перечисляться платежи периодически или в конце срока уплачивается вся нужная сумма.

Кому предлагается

Воспользоваться этим предложением банка могут разные потенциальные заемщики:

- Юр лица. Обычно компаниям предлагается лимитированная кредитная линия. Часто требуется обеспечение в виде передачи недвижимости или ценного движимого имущества в залог. К плюсам такого кредита относится то, что проценты начисляются только за использованные деньги, а также средства предоставляются на лояльных и гибких условиях. Проценты могут быть фиксированными и неизменными, а также могут устанавливаться для каждой отдельной сделки. Можно настраивать автоматическое погашение. Воспользоваться таким предложением могут фирмы, которые имеют возможность документально доказать, что они являются платежеспособными, финансово устойчивыми и благонадежными. Для этого подготавливаются учредительные и регистрационные документы, решение, принятое на собрании, а также налоговая отчетность за предыдущий год.

- Физ лица. Для граждан предлагается невозобновляемая кредитная линия, причем она выдается для разных целей. Этот вид займа считается нецелевым. Может применяться даже для приобретения жилья или машины. При этом считается более выгодным по сравнению с ипотекой. К минусам относится возможность со стороны кредитора перекрыть траншею, если у банка появятся сомнения относительно платежеспособности заемщика.

Таким образом, банки предлагают разные кредитные линии для различных заемщиков. Они отличаются параметрами и правилами оформления. Потенциальный заемщик должен предварительно убедиться, что он подходит под требования банка.

Плюсы

Применение таких видов займов обладает преимуществами:

- сами заемщики планируют получение траншей;

- выбирают нужный вариант кредитования;

- обеспечивается экономия времени, так как не надо для каждого транша составлять отдельный договор;

- нет платежей по процентам до получения первого транша;

- по сравнению с обычными кредитами предлагаются более низкие процентные ставки;

- допускается установить автоматическое погашение с конкретного счета.

Важно! Наиболее востребованным считается этот вариант кредитования среди организаций.

Что такое кредитная линия, узнаете из этого видео:

Минусы

Существуют некоторые недостатки использования такого вида займа. Сюда относится:

- за счет детального изучения потенциального заемщика тратится много времени на принятие решения по заявке;

- многие потенциальные заемщики получают отказ;

- банк односторонне может прекратить предоставление траншей, если другой стороной нарушаются условия договора;

- если фирма, являющаяся заемщиком, изменяет направление работы, об этом надо уведомить банк;

- некоторые банки начисляют штрафы, если не применяются заемщиками полученные деньги.

Целесообразно пользоваться кредитными линиями гражданам, которые регулярно нуждаются в поступлении кредитных средств.

Как открывается

Процесс оформления делится на последовательные этапы:

- изучаются предложения различных банковских организаций в отношении кредитной линии, что позволит выбрать банк с оптимальной программой кредитования;

- определяются все расходы, которые придется понести заемщику для получения кредитной линии;

- подготавливается пакет документов, на основании которых проверяется платежеспособность заемщика;

- заполняется заявка, в которой указываются достоверные сведения о компании или частном лице;

- передаются документы с заявлением работнику банка;

- надо подождать решения организации, причем если оно является положительным, то заявитель может начинать пользоваться кредитной линией.

Целесообразно с этим вопросом обращаться в банк, где имеется расчетный счет у компании или зарплатная карта у частного лица.

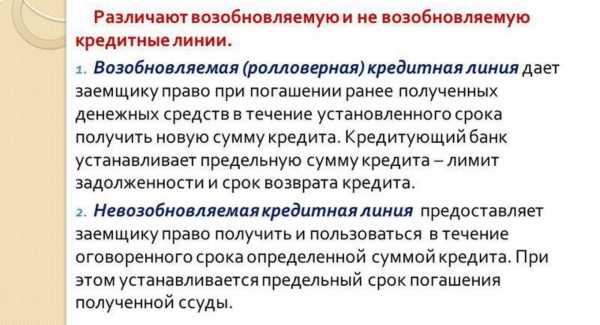

Основные виды

Предлагается две разновидности кредитных линий, которыми могут воспользоваться частные лица или предприятия:

- невозобновляемая, при которой выплачивается ссуда определенными частями, а частота таких выплат и их размер могут быть стандартными или индивидуальными для каждого заемщика;

- возобновляемая – деньги перечисляются частично по требованию, а погашается долг в произвольном порядке, причем по мере его погашения появляется возможность снова пользоваться деньгами кредитной организации.

К другим разновидностям относятся:

- Рамочная линия, применяемая обычно крупными компаниями, которым нужны определенные суммы денег под значимую сделку, причем этот кредит является целевым, поэтому нередко банки требуют от заемщиков предоставления доказательств того, что деньги использовались строго по назначению.

- Револьверная. К нюансам такой кредитной линии относится установка некоторого ограничения на выплачиваемые деньги. Долги заемщиками погашаются произвольно, после чего можно снова брать деньги у банка, но на это имеется определенный лимит.

- Онкольная. Ссуда выдается несколько раз, но только при досрочном погашении прошлого займа.

- Контокоррентная. Открывается для клиента активно-пассивный счет, на который могут зачисляться средства для оплаты займа, причем при их поступлении автоматически производится списание.

- Мультивалютная. Даже если в договоре четко оговаривается валюта займа, выдаваться деньги могут в другой валюте.

- По требованию. Ссуда предоставляется ежедневными траншами или по требованию заемщика.

Виды кредитной линии. Фото:myshared.ru

Таким образом, существует достаточно много разных видов займа. Они обладают многочисленными отличиями, поэтому каждый клиент должен предварительно оценить все виды, чтобы выбрать для себя нужный вариант.

Как начисляются проценты

При кредитной линии можно выбрать как фиксированную ставку процента, так и плавающую. В первом случае ставка применяется для всего периода действия соглашения и не может изменяться.

Плавающая ставка определяется банком, причем она зависит от ставки рефинансирования, экономической обстановки в стране и от некоторых других факторов.

Что делать, если банк закрыл линию

Закрывается линия при нарушениях условий соглашения или по окончанию срока его действия. Заемщики могут повторно подавать заявку на продление договора, но только при хороших отношениях с банком.

Отличие от овердрафта

Овердрафт является специфическим кредитом, представляющимся на срок до 1 месяца. Он представлен определенной суммой, которой может воспользоваться заемщик сверх той суммы, что имеется у него на счету.

К основным отличиям этих двух вариантов кредитования относится:

| Характеристика | Кредитная линия | Овердрафт |

| Срок кредитования | Долгосрочный | Краткосрочный |

| Размер займа | Определяется при учете цели кредитования и платежеспособности заемщика | Зависит от зарплаты или оборота денег компании |

| Нюансы погашения | Частично погашается внесением денег на счет банка | Полностью гасится долг автоматическим списанием средств, поступающих на счет |

| Сфера использования | Идеальна для крупных и мелких организаций, специализирующихся на инвестиционной или аналогичной деятельности, в которую нужны регулярные вливания средств | Оптимальным считается использование крупными предприятиями, обладающими значительными оборотами и нуждающимися в регулярном пополнении счета |

| Ставка процента | Фиксированная и устанавливаемая при составлении договора, а также может предлагаться плавающая ставка | Плавающая и зависящая от срока овердрафта и использованной суммы |

| Получение денег | Процедура регулируется индивидуально для каждого клиента | По требованию заемщика |

Таким образом данные кредитные предложения обладают значимыми отличиями.

Отличия от кредита

Кредитная линия отличается от стандартного займа тем, что выдается не вся сумма, а частями, представленными регулярными траншеями. В таких кредитных продуктах обычно отличаются условия, проценты и лимиты выдачи.

Чем кредитная линия отличается от беспроцентного кредита, смотрите в этом видео:

Законодательное регулирование

Основные сведения о правилах оформления и использования кредитных линий содержатся в Положении Банка России №540-П. Дополнительно нужная информация находится в некоторых статьях ГК.

Заключение

Таким образом, кредитные линии считаются достаточно интересными видами займов. Они представлены в нескольких видах и могут оформляться как компаниями, так и частными гражданами. Считаются удобными для использования, а также по ним устанавливаются меньшие проценты, чем по обычным кредитам. Имеют многочисленные отличия от стандартных кредитов и овердрафта.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

Как открыть кредитную линию в банке?

Автор: Максим Дмитричевский

Настал тот день – и я все-таки открыл кредитную линию. Личный опыт бесценен, а потому хочется им поделиться: рассказать о нюансах и причинах оформления, о цене пользования и о достигнутом эффекте. Ну, обо всем по порядку…

Как пришла мысль об открытии кредитной линии

С недавнего времени, конечно, не без помощи родимой ипотеки стал обладателем небольшой коммерческой недвижимости (по сути – квартира на первом этаже с отдельным входом). Начал частично сдавать в аренду двум ребятам – юристам, пока во второй комнате (в ней планировал открыть свой офис) доделывался ремонт. Однако не все удается рассчитать до мелочей. Быстренько понял, что есть коммунальные расходы, налоги и пр., да и в свой офис мебель и аппаратуру закупать нужно и новый бизнес-проект на носу. Вот и подумал, раз я теперь какой-никакой предприниматель, а не открыть ли мне кредитную линию? Идея оказалось вполне себе жизнеспособной.

Что от меня потребовал банк?

Открытие кредитной линии отличается от оформления простого кредита, а потому и требования банка к заемщику несколько иные. Не стану досконально перечислять все документы, которые собирал, расскажу лишь про основные:

- В первую очередь, конечно, нужно было предоставить паспорт и свидетельство о регистрации в качестве ИП.

- Далее банк запросил выписки с моего счета. После того, как выяснилось, что счет у меня оформлен в другом банке случилось неожиданное. Мне было сказало, что где бы я ни открыл кредитную линию, именно в том финансовом учреждении я и должен иметь счет. Пришлось так и сделать.

- Меня попросились подтвердить факт того, что бизнес «живой». То есть я предоставил действующий договор аренды. Более того, сотрудник банка пришел и убедился в моей честности.

- Что еще более важно – для успешного ободрения заявки на подобный кредитный продукт – нужно предоставить залог.

Сколько обошлось оформление?

Безусловно, помимо организационных вопросов, меня волновала плата за открытие кредитной линии. Оказалось, что в классическом варианте она рассчитывается исходя из суммы лимита кредитной линии. Попросту говоря – устанавливается процент от максимально возможной суммы займа. В моем случае 10%.

Как оказалось, открыть кредитную линию в банке не так просто, в силу довольно большого количества нюансов и тонкостей. Однако для меня лично, неоспоримыми преимуществами являются: возможность сэкономить на процентах (из-за того, что они начисляются только на сумму, которой пользуюсь) и гарантия оперативного доступа к финансовым средствам.

vv-credit.ru

Как открыть кредитную линию в банке для юридического или физического лица

То, что любой бизнес требует вливания денежных средств со стороны, не усомнится ни один предприниматель. Только вот частое оформление кредитов – дело хлопотное и проблемное. Бывают ситуации, когда средства необходимы сию минуту, в то время как банк может размышлять над выдачей нового кредита довольно долго. Неоспоримым преимуществом в таких ситуациях обладает кредитная линия. Разумеется, что такая форма задолженности является более сложной, чем однократный кредит, и несет в себе дополнительные риски и для заемщика, и для банка. Поэтому, думая о том, как открыть кредитную линию, нужно, прежде всего, задуматься о том, насколько это целесообразно.

В свою очередь, банк не пойдет на такую программу кредитования, если сочтет, что для вашего бизнеса это не является необходимостью. Одним из критериев оценки предприятия в данном случае становится сезонность деятельности и возможность погашения в определенные периоды. Как правило, для крупных предприятий этот вопрос не стоит столь остро. Не будет проблем и у представителей малого бизнеса, при наличии хорошей кредитной истории и расчетного счета в том банке, в котором намечается открытие кредитной линии.

Почему открыть кредитную линию сложнее, чем взять однократный кредит? Прежде всего, потому, что банк имеет право отказать в выдаче нового транша только в том случае, если финансовое состояние заемщика значительно ухудшилось за период действия линии или же были нарушены условия договора. Стараясь обезопасить себя, банки идут на уступки лишь стабильным предприятиям.

Итак, что же потребуется, кроме хорошей кредитной истории? Отличный бухгалтерский баланс за последние полгода, документ о регистрации бизнеса, паспорт учредителя. Помимо этого, если вы планируете открыть линию, больше чем на год, необходимо предоставить залог. В этом качестве может быть принята недвижимость, которая числится на балансе предприятия, или прочие активы. Особую роль в данном случае может сыграть предоставление в залог ценных бумаг – акций, облигаций. Но это при условии возрастающей прибыльности предприятия.

В общем, открыть кредитную линию не так уж и сложно, главное, чтобы бизнес действительно интенсивно развивался. Важно также зарекомендовать себя в банке, как добросовестного плательщика. Как правило, такие формы кредита не выдают тем, кого не знают и это вполне разумно.

creditwit.ru

Кредитная линия в Сбербанке: основные условия и преимущества

Кредитная линия – услуга банка, при которой клиенту выдается право, в течение срока действия договора, использовать необходимую денежную сумму на нужды предприятия в определенных лимитах.

То есть иными словами, бизнесмен может заключить заблаговременно с банком договор кредитной линии без финансового обременения компании, а в период наступившей необходимости взять нужную сумму, на покрытие кассового разрыва, на увеличение оборотов в сезон или иные нужды. Ведь каждый раз брать кредит, оформлять его и собирать пакет документов очень трудозатратно и именно кредитная линия облегчает ситуацию, позволяя экономить время, особенно для предпринимателей ориентирующихся в своих бизнес циклах.

Отталкиваясь от своих производственных нужд и колебания рынка, предприятие может захеджировать свои риски благодаря системе кредитования Сбербанка осуществляемой в форме возобновляемой и не возобновляемой кредитной линии.

Возобновляемая кредитная линия

Возобновляемая кредитная линия оформляется в случаях, когда компании периодически необходимо пополнять обороты на продолжительном этапе времени.

Данный вид кредитования подразумевает, что использовав определенную сумму на свои нужды, вы возвращаете ее и общий лимит кредитования предприятия вновь увеличивается на эту величину. Особенно это удобно компаниям, у которых, в процессе деятельности, периодически возникают кассовые разрывы.

А также немаловажным положительным фактором выступает то, что услуга оплачивается только в период использования кредитного ресурса, а не с момента заключения договора кредитной линией.

Полезная статья: Что такое «кредитная линия» и в чем ее особенности?

Не возобновляемая кредитная линия

Не возобновляемая кредитная линия используется, когда организации необходимо регулярно осуществлять финансирование финансово-хозяйственные операции.

В договоре по предоставлению кредитной линии устанавливается лимит, то есть максимальная сумма предоставляемых финансовых ресурсов. Таким образом, лимит выступает суммой, которой организация может воспользоваться в период действия договора, а погашение части кредита не будет увеличивать сумму лимита, как при возобновляемой кредитной линии.

Основные условия

- валюта: евро, доллары и рубли;

- срок: до 36 месяцев;

- форма: возобновляемая и не возобновляемая кредитная линия;

- ставка: фиксированная и изменяемая;

- обеспечение: движимое и недвижимое имущество, государственные и корпоративные ценные бумаги, гарантии Сбербанка и других банков РФ, а также депозиты, размещенные в Сбербанке;

- погашение основного долга: в конце срока действия договора или по индивидуальному графику;

- погашение процентов: ежемесячно.

Сбербанк предоставляет кредитные линии клиентам уже имеющие расчетные счета в банке, так же как это потребует любой другой банк, так как расчетный счет и обороты по нему будут выступать дополнительной гарантией для банка. Как правило, кредитные линии открываются под конкретные проекты, в таком случае потребуется предоставить в банк бизнес-проект, с указанием целей финансирования.

Таким образом, следует понимать, что предоставление кредитной линии не возможно для только открывшихся компаний. Кредитная линия – очень эффективный финансовый рычаг для поддержания стабильности бизнеса. Размер компании не имеет значения, линия может быть открыта для фирм любого масштаба и сегмента рынка.

Советуем материал: Кредитная линия: что это такое и какие существуют виды

Преимущества для клиента

- гибкая форма финансирования;

- индивидуальный подход к оценке;

- отсутствие необходимости оформления документов для каждого транша.

finardi.ru

Кредитная линия. Лимит и открытие кредитной линии

Банки предоставляют огромное количество разнообразных займов, это могут быть ипотечные кредиты или же простые потребительские, также встречается и такое понятие, как кредитная линия. Для многих оно не знакомо, однако с каждым годом становится все популярнее, благодаря удобству использования данной схемы.

Кредитные линии банков

Основная сущность подобной системы в том, что кредит дается без строгих границ. Выставляется некоторый максимум по сумме, который в дальнейшем может быть пересмотрен, а также минимум для ежемесячного платежа, за все время поддерживается установленный в самом начале процент.

После заключения договора на счет клиента в банке переводится определенна сумма, но взятой в долг считается только та, которая будет снята. Иными словами заемщик может кредитные линии банков использовать сразу же, сняв все деньги и купив что-то крупное, или же регулярно пользоваться счетом, то снимая оттуда, то добавляя некоторые суммы.

Условия заключенного договора не меняется, остается тем же процент, ежемесячный платеж, подобная стабильность для многих является основным положительным моментом. Все потребительские кредиты созданы для крупных покупок, то есть сразу получают на руки определенную сумму и тратят ее. Конечно, теоретически можно разложить деньги на части и поэтапно брать, когда будет нужно, превратив в подобие системы кредитная линия, но так переплата будет больше, ведь процент будет считать от всей суммы сразу.

Открытие кредитной линии

Многие отрицаются обычные кредиты и их альтернативы, например лизинг авто, оставляя для себя лучшим вариантом именно линию. В подобной ситуации клиенту словно дают кошелек, откуда можно брать и класть, когда удобно. Прекрасно подходит вариант для бизнесменов, ведь подобная заначка отлично поможет справиться с кризисом, да и у простого человека может быть неприятный момент с недостатком материальных средств. Плюсы можно назвать следующие:

- открытие кредитной линии проводится достаточно быстро, однако положительной особенностью становится также то, что ее можно быстро и закрыть, полностью погасив задолженность в любой момент;

- самостоятельная регулировка платежей. Есть просто период и минимум, а с суммой и днем определяется сам заемщик;

- увеличение кредитного лимита. Обычно банки решают раз в год или раз в полгода добавлять сумму на счет, постепенно даже из маленьких цифр она может дорасти до внушительной;

- возможность оформление займа в валюте любой другой страны;

- разнообразны условия получения. Это может быть доказательство платежеспособности в виде справки с работы, поручителей или же залог из недвижимости. Один из вариантов однозначно подойдет клиенту и позволит ему подписать данный договор.

Лимит для открытия кредитной линии

Открытие кредитной линии очень удобно практически каждому и в любой ситуации, однако есть несколько вариантов, при которых это действительно самый выгодный вариант, у которого нет альтернатив с подобными условиями.

У физического лица может быть необходимость в регулярном финансировании, например, если человек стажируется и получает не полную заработную плату, но хочет оставаться на прежнем финансовом уровне. Также это может быть оплата другого кредита, несколько крупных покупок и другие разнообразные условия, определяет это лимит кредитной линии.

Юридические лица часто пользуются подобной возможностью для начала собственного дела или же раскрутки бизнеса. Это часто делается поэтапно, поэтому возможность снимать деньги не одним платежом, а несколькими очень ценится, к тому же это серьезная экономия, а все средства под строгим отчетом в момент работы на самого себя.

К тому же, любой может воспользоваться возможностью кредитные линии банков, если нет времени и желания подписывать бумаги на множество маленьких кредитов с небольшими пазами.

Обязательно нужно учесть и то, что есть два совершенно разных варианта. Один из них считается не возобновляемым. В таком случае имеется конкретный лимит кредитной линии, с которого можно регулярно снимать суммы до достижения крайней точки, а также не выплачивать вовсе долг в течение некоторого времени.

Это отлично подходит для тех, у кого сезонная работа или же требуются деньги на курсы, начало собственного дела или же для поддержания во время стажировки на работе. Вторым моментом становится возобновляемая кредитная линия. Она может пополняться и сниматься в зависимости от желания клиента, но тут уже имеется обязательный платеж, хоть он и очень небольшой.

Каждый обязательно должен открыть для себя возможности подобной системы и постараться подобрать идеальный именно для себя вариант.

poluchenie-kreditov.ru

Открытие разных видов кредитной линии для бизнеса: возобновляемая линия

Кредитная линия для бизнеса – возможность поплнить расчетные средства на короткий период, если у компании появляется необходимость за что-то рассрочено платить, а собственных свободных средств на это нет.

Любой кредит всегда влечет за собой повышенные обязательства и расходы. Это общеизвестный факт, однако часто банковское кредитование является едва ли не единственной возможностью для начала собственного дела или развития уже имеющегося бизнеса. Многие коммерческие банки предлагают широкий выбор кредитов для юридических лиц; многих привлекают так называемые кредитные линии, выдаваемые предприятиям и организациям, но далеко не все предприятия могут их взять.

Что такое кредитная линия?

Обычно под кредитной линией понимается особый вид банковского кредитования юридических лиц, дающий возможность организации-заемщику пользоваться предоставленными средствами поэтапно. Чаще всего на подобных условиях средства предоставляются для приобретения сырья и материалов, финансирования расходов, связанных с текущей деятельностью, оплаты затрат, связанных с реализацией готовой продукции предприятия или ее переработки.

Также банк может открыть кредитную линию для рефинансирования уже имеющихся кредитов, выданных другими банковскими и кредитными организациями на пополнение оборотных средств организации или предприятия.

Бесспорно, открытие кредитной линии в банке позволяет в немалой степени расширить возможности предприятия. В отличие от единовременных кредитов, активно предлагаемых сегодня банками юридическим лицам, линия позволяет без лишних проблем использовать заемные средства банка-кредитора в том случае, если они нужны часто и с определенной цикличностью (например, широкое использование банковских кредитных линий характерно для организаций и компаний, занимающихся сезонным бизнесом или розничной торговлей). Другими словами говоря, основное целевое применение денег, выданных предприятию по кредитной линии – это финансирование текущей деятельности.

Условия открытия и обслуживания кредитных линий

В случае заключения договора на подобную форму кредитования, банком устанавливается лимит, в пределах которого предприятие-клиент может использовать средства. При этом кредитные деньги используются по мере их необходимости, а задолженность погашается при появлении свободных средств. Использование такой формы кредитования с установленным лимитом позволяет экономить время и деньги на оформлении единоразовых кредитов, а это в свою очередь является ощутимой выгодой практически для любого предприятия.

Проценты по кредитной линии начисляются только за фактически использованные средства в пределах лимита, а не на общую сумму кредита, что позволяет неплохо сэкономить на погашении таких займов. Помимо этого, налицо здесь будет также и экономия денег и времени на сбор документов и оформление залогов, что каждый раз приходится делать при оформлении единоразовых кредитов.

Чаще всего срок, на который предприятию открывается банком кредитная линия, не превышает двух лет. Для получения кредитных линий на срок, превышающий 12 месяцев, большинство коммерческих банков требует обеспечение (наиболее ликвидным залогом в данном случае будет недвижимость).

Наиболее охотно подобные виды кредитования предоставляются крупным предприятиям с большим годовым оборотом средств, однако представители малого бизнеса также могут рассчитывать на открытие кредитной линии, в том случае, если банку будет документально доказана их платежеспособность. В числе главных требований – наличие основного расчетного счета, открытого организацией в данном банке и стабильные финансовые показатели деятельности компании.

Процентная ставка по кредиту рассчитывается банком индивидуально, и на величину ее будут влиять такие факторы как риски, платежеспособность предприятия-заемщика, сумма лимита и срок. В большинстве банков ставка за использование кредитных линий колеблется в пределах 10-20% годовых.

Виды кредитных линий

Кредитные линии для предприятий могут быть возобновляемыми или невозобновляемыми. В первом случае банком устанавливается лимит задолженностей, во втором – лимит выдач. При использовании возобновляемой кредитной линии выдача средств и погашение долгов ведется в пределах лимита задолженности, а погашаемая часть кредита автоматически увеличивает свободную часть лимита, которая может вновь использоваться заемщиком. Невозобновляемая линия в свою очередь не дает права использовать погашенную часть кредита, а деньги выдаются банком в пределах установленного лимита.

Также различают револьверные и рамочные кредитные линии. Первая схема бизнес-кредитования дает возможность получать финансовые средства и гасить задолженность по кредиту в пределах суммы, установленной лимитом, при необходимости продлевая кредитные операции на протяжении срока действия договора.

Рамочная линия имеет несколько иной принцип – в данном случае банк и предприятие заключают договор об оперативном заключении отдельных единоразовых кредитных договоров в заранее установленном объеме и на предварительно оговоренных условиях. К примеру, это могут быть кредиты на оплату отдельных поставок товаров в рамках одного контракта.

Кредитная линия в Сбербанке России

Как и большинство других организаций банковского сектора, Сбербанк открывает кредитные линии компаниям, имеющим в банке расчетный счет и сумевшим доказать свою финансовую стабильность и платежеспособность. Подобные программы предоставляются юридическим лицам по решению руководства банка для пополнения оборотных средств и совершения различных внешнеторговых операций.

Чаще всего кредитная линия в Сбербанке России открывается бизнес-структурам на срок до полутора лет, а годовая процентная ставка рассчитывается индивидуально, в зависимости от срока, суммы и обеспеченности кредитной линии, а также от того, насколько активно данная организация пользуется услугами Сбербанка. Объемы кредитных обязательств должны соответствовать величине ежемесячных оборотов предприятия по счетам, открытым в банке.

Похожие статьи :

www.msibank.ru