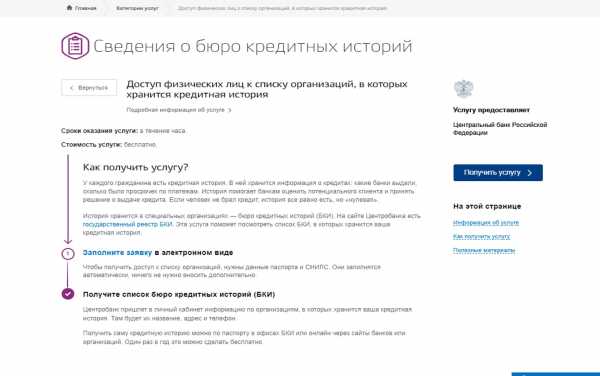

Как узнать, есть ли кредиты на человеке

servicemenЮбилейная 100200 Россия, Москва +7 929 553 77 72

Очень часто задаются вопросом, как узнать, есть ли кредиты на человеке? Особенно это актуально при утрате паспорта или его попадании в сомнительные руки, когда повышается вероятность мошеннических действий.

Значительное количество финансовых учреждений настолько упростили процесс оформления займа, что для составления договора необходим только паспорт. Любой человек, подходящий по типажу, может забрать кредитные средства, при себе имея чужой паспорт. Тогда важно понимать, как узнать, есть ли кредиты для своевременного задержания преступника, посягающего на чужое имущество.

Не существует общей базы заемщиков, что имеют непогашенные долги, узнать которые получится по фамилии, имени и отчеству. Это конфиденциальная информация, овладеть которой может исключительно субъект кредитной истории после подачи запроса в БКИ и идентификации личности. И вопрос, как узнать, есть ли кредиты — будет удовлетворительным в случае личного обращения в бюро или сервис, предоставляющий такого рода услуги.

Существует еще несколько способов, как узнать оформлен ли на меня кредит:

- через официальный портал Центрального Банка РФ;

- через интернет-сервисы.

Как узнать кредиты через Центробанк РФ

Проверить, есть ли кредиты на человеке можно раз в год совершенно бесплатно таким образом:

- Зайдите на официальный сайт ЦБ РФ и выберите раздел «Кредитные истории».

- Сделайте запрос с обязательным указанием кода субъекта КИ.

Важно! Код субъекта кредитных историй задается при получении первого договора займа в банковском учреждении. Если он вам неизвестен, нужно повторно обратиться в финорганизацию для его получения. - На электронную почту поступит письмо со списком БКИ, в которых хранится ваша КИ. Отправляйте запрос в каждое указанное бюро. В основном «хранители» работают в оффлайн режиме. Единичные организацию выдают информацию онлайн. Подробно про получение отчета в БКИ читайте тут.

Если программа не выдает результат поиска, значит, информация введена некорректно. Ее нужно исправить на верную. Теперь понятно, как проверить, есть ли кредит на человеке через портал Центрального банка РФ. Это первый и главный шаг при получении отчета по долгам.

Нельзя упустить момент дополнительных услуг на идентификацию личности в нотариальной конторе. Только субъект КИ имеет право получить отчетность по долговым обязательствам. Родственники, соседи, отцы и дети такого право не имеют.

Как узнать, есть ли кредиты на человеке через интернет?

Люди, у которых практически нет свободного времени, часто задаются вопросом, как проверить наличие кредитов у человека онлайн, не выходя из своего дома? И возможность есть. Рекомендуется воспользоваться сервисом bki24.info, позволяющим создать отчет по договорам кредитования за 15-60 минут. Стоимость услуги составляет 340 р.

Сервис bki24.info постоянно сотрудничает с Национальным бюро кредитных историй, поэтому в подлинности полученных сведений не стоит сомневаться. В отчете будет сформирована точная информация с банковских учреждений о займах субъекта КИ и периодичности внесения денежных средств по договору.

Основное достоинство сервиса bki24- быстрое формирование отчетности по договорным обязательствам и ее получение на указанную при формировании заявки электронную почту. Плюс ко всему нет необходимости в подтверждении личности и паспортных данных другими лицами, к примеру, нотариусом в нотариальной конторе или сотрудником отделения почтовой связи на почте. Когда лично обращаешься в БКИ необходимо выждать очередь и пройти процедуры идентификации с работником бюро. Следовательно, даже раз в год бесплатное обращение в БКИ допускает сопутствующие траты на услуги нотариуса или почты, и как минимум проезд к месту назначения.

Подсчитав затраты можно прийти к выводу, что платный сервис окажется дешевле и выгоднее, нежели бесплатное обращение в бюро кредитных историй, не говоря уже о трате личного времени. Оно дороже всего.

Пошаговая инструкция, как проверить, есть ли долги на человеке через bki24.info:

- Зайти на официальный сайт сервиса.

- Произвести оплату услуги.

- Заполнить все графы запроса и прикрепить квитанцию в электронном виде.

- Подождать подтверждения запроса и идентификации. Готово! Через 15-60 минут можно узнать, есть ли кредиты- отчет сформирован.

Из чего состоит отчет по кредитам и займам

Документ состоит из пяти страниц и 17 полезных пунктов, позволяющих не только оценить ответственность и добросовестность заемщика, но и систематизировать расходы, увидеть переплату по процентам, а в дальнейшем сделать вывод, что необходимо предпринять для уменьшения ненужных выплат. И конечно же, узнать, есть ли кредиты.

Отчетность по договорам займа состоит из:

- перечня кредитов субъекта КИ, суммы задолженности и ежемесячного платежа;

- кредитного скоринга, позволяющего увидеть сумму возможного займа. Человеку становится ясно, на что он может в дальнейшем рассчитывать, если срочно понадобятся денежные средства;

- сведений по всем без исключения просрочкам, как по действующим, так и по закрытым договорам кредитования. Это полезно для любого, кто решил делать правильные выводы и не допускать в дальнейшем переплат по процентам;

- проверки паспорта, не находится ли он в «черном» списке;

- рекомендаций и выводов по сформированной отчетности договоров займа. Здесь подводится итог, почему скоринг именно такой и какие ошибки совершает субъект КИ. Практика показывает, что человек после получения истории задумывается, сколько же он переплачивает без весомых на то причин.

Для людей, имеющих несколько договоров займа, к примеру, ипотеку на квартиру, кредит на холодильник, мебель, рекомендуется произвести рефинансирование. Это позволит оформить ссуду по более выгодным условиям и платить на один счет, чтобы не запутаться.

Теперь понятно, как узнать, есть ли кредиты на человеке и что дает данная информация. Важно сделать правильные выводы, позволяющие грамотно использовать кредитные средства.

Оцените статью:

Загрузка…Полезно? Сохрани чтобы не потерять!

bankcreditov.com

Как узнать, есть ли у меня кредиты в банках?

Есть ли у меня кредиты в банке? — достаточно частый вопрос, которым задаются граждане, хоть раз терявшие свои документы. По правилам, заемные деньги получает клиент оформлявший кредит на свое имя, но на практике встречаются случаи, когда клиент желающий воспользоваться услугой кредитования, получает отказ по причине уже зарегистрированного на его фамилию займа. О том, можно ли получить заем по чужому паспорту и что делать, если на ваше имя оформлен кредит, читайте далее.Как проверить, есть ли у человека долги

В наше время существует много кредитных организаций, которые упрощают процедуру оформления кредита на имя человека до минимума. Человеку достаточно прийти в офис с паспортом, чтобы ему выдали заем. В случае, когда мошенник имеет схожие внешние данные с владельцем паспорта, либо же он смог подделать фотографию, процесс оформления договора для него упрощается и шанс получить деньги на имя чужого человека возрастает.Подобная ситуация может произойти с каждым. Ежедневно появляется все больше способов мошенничества, так как список услуг, в которых требуется предоставление паспортных данных с каждым годом расширяется. Поэтому недобросовестные граждане могут этим воспользоваться.

Информация о кредитной истории человека является конфиденциальной. Открытого доступа для желающих с ней ознакомиться не существует. Конфиденциальность хранения личных данных гарантируется действующим законодательством, так что в случае, если кто-то из знакомых захочет узнать информацию о ваших задолженностях, такой информации они получить не смогут.

В интернете часто встречаются объявления о предоставлении частных баз данных о должниках по кредитам. В том, что эти данные фальшивые, можно не сомневаться. Подобная информация выкладывается с целью выманивая денег.к содержанию ↑

Что делать, если мошенник взял кредит на ваше имя

Если поступил звонок, в котором вас проинформировали о наличии задолженности по кредиту (которого вы не брали), главное сохранять спокойствие и выяснить у сотрудника банка, в каком отделении это произошло. По указанному адресу следует прийти со своим паспортом. В отделении следует пояснить, что счет был открыт незаконным путем, после чего написать заявление. В случает переоформления паспорта, необходимо приложить ксерокопию нового документа.Это заявление следует предоставить в ближайшее отделение полиции для составления акта о мошенничестве в количестве 2 экземпляров, один из которых нужно отнести обратно в банк. В большинстве случаев кредитный счет клиента после этого замораживается.

В последующее время вас могут неоднократно вызывать в банковское отделение. Клиенту придется доказывать, что он не причастен к оформлению кредита. Важно добиться от сотрудника банка получения документа о факте мошенничества и закрытии счета. Его необходимо предоставить в БКИ для очистки кредитной истории.к содержанию ↑

Как узнать, есть ли на ваше имя кредиты

Если оповещений о долгах из банка нет, вы можете самостоятельно отправить запрос в БКИ, чтобы получить информацию о своей кредитной истории. Раз в год услуга предоставляется бесплатно, давая возможность узнать о просроченных кредитах.Что содержится в отчете:

- действующие кредиты;

- сведения о просрочках;

- результаты обращения клиентов в финансовые организации;

- информация о задолженностях перед коммунальными службами и сотовыми операторами;

- судебные разбирательства по задолженностям.

Из вышеуказанного следует, что данный документ вмещает в себя достаточно большое количество информации о конкретном человеке, узнать которую можно только о собственной личности, предоставив паспортные данные.

к содержанию ↑

к содержанию ↑Инструкция по проверке своей кредитной истории

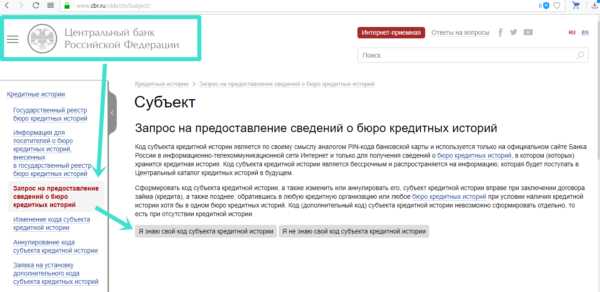

Самым простым способом получения информации о своей КИ является подача заявки на сайте cbr.ru на портале Центробанка РФ.Последовательность действий:

- В колонке слева открываем раздел «Кредитные истории»;

- Из предложенных операций выбираем «Запрос на предоставление сведений о бюро кредитных историй»;

- Переходим по ссылке «Субъект»;

- Система потребует код субъекта, который предварительно нужно получить в БКИ или любой банковской организации при получении кредита;

- Если у вас уже есть код, выбираете пункт «Я знаю свой код»;.

- Соглашаетесь с правилами сайта;

- Заполняете пустые поля личными данными;

- На электронную почту приходит письмо с номером отделения БКИ, в котором хранятся данные о вас;

- Ищем в интернете сайт нужного БКИ и оставляем заявку на получение информации.

Можно ли узнать КИ другим способом

Первый способ подходит людям, имеющим «код субъекта». Им не составит труда воспользоваться вышеуказанной инструкцией. Но для тех, у кого его нет, данный способ не подходит.В случае, если вы не знаете своего кода, можно воспользоваться различными сервисами, предоставляющими такие услуги за деньги. Наибольшей популярностью пользуются Equifax, Mycreditinfo.

Некоторые банки также располагают подобными услугами, цена которых зависит от выбранной вами организации. Следует сделать акцент на том, что в онлайн-сервисах проще и выгоднее оформить подписку, чтобы в любой момент узнать об изменениях в КИ, чем заказывать единоразовые отчеты при любых подозрениях в мошенничестве.

Микрофинансовые организации также предоставляют кредитные отчеты, но работают они с определенными бюро и получить отчет могут только от них.

Подведя итог, можно сказать, что узнать о задолженностях в банках можно только через соответствующие инстанции, в том числе, в местном филиале Бюро Кредитных Историй. Как только вам поступила информация, что кто-то взял кредит на ваше имя, немедленно обращайтесь в полицию.

Подведя итог, можно сказать, что узнать о задолженностях в банках можно только через соответствующие инстанции, в том числе, в местном филиале Бюро Кредитных Историй. Как только вам поступила информация, что кто-то взял кредит на ваше имя, немедленно обращайтесь в полицию.sbank-gid.ru

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ | ГРОШ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:- у Вас нет кредитной истории;

- у Вас есть кредитная история, но сформированная на другой документ, удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в ЦККИ с использованием официального сайта Банка России с указанием реквизитов документа, удостоверяющего личность, на который оформлен заем (кредит).

Если Вы никогда не связывались с кредитами, и уверены, что изменение паспортных данных ни при чём, то Вас можно поздравить. На Вас никакие кредиты не оформлялись. А если кредиты вы оформляли на старый паспорт, но на Госуслугах теперь “забит” новый паспорт, то данные могут и не отображаться. Чтобы обновить паспортные данные в кредитной истории следует воспользоваться рекомендациями, указанными на сайте ЦБ здесь.

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

Одно из самых крупных – Национальное бюро кредитных историй НБКИ. Скорее всего, туда может попасть и Ваша история. Необходимо зайти на сайт https://person.nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Интересно? Поделись с друзьями!

НОВОСТИ ПАРТНЁРОВ

ИНТЕРЕСНО? ПОДЕЛИСЬ С ДРУЗЬЯМИ

НОВОСТИ ПАРТНЁРОВ

Как узнать есть ли на человеке кредиты и какие: онлайн и оффлайн методы

Кредитование населения увеличивается каждый год. Еще 10 лет назад один кредит в семье был редкостью, однако на сегодняшний день счет идет уже на несколько кредитов на каждую вторую семью. Иногда даже жена не знает, есть ли долги у ее супруга.

Займы могут стать не только спасением, но и огромной проблемой. И всегда требуется знать, числится ли за человеком определенный долг. Ведь зачастую он бывает неизвестным до конкретного момента.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Как проверить себя на наличие кредитов

Кредитная история считается строго конфиденциальными данными. Ее никогда не сможет получить гражданин, который напрямую не относится к ней. Нужно осуществить определенную идентификацию, чтобы узнать свою задолженность или ее отсутствие.

Кредитная история считается строго конфиденциальными данными. Ее никогда не сможет получить гражданин, который напрямую не относится к ней. Нужно осуществить определенную идентификацию, чтобы узнать свою задолженность или ее отсутствие.Многие люди задаются вопросом: «Как узнать, есть ли на мне кредиты?» Проверить наличие кредитов с помощью онлайн-метода труднее всего. Для этого требуется знать собственный код субъекта кредитной истории.

Он прописывается банковской организацией или кредитной компанией при первоначальном посещении офиса, то есть лишь в той ситуации, если кредит уже брался.

Если заем уже был взят ранее, то историю по займам можно посмотреть напрямую из дома:

- Зайти на сайт Центробанка РФ.

- В левом меню отыскать колонку «Кредитные истории».

- В появившемся окошке отыскать строчку «Запрос на предоставление данных в бюро кредитных историй».

- Нажать на кнопку «Субъект».

- В другом окошке нажать на «Я знаю свой код».

- Прочитать условия предоставления секретных данных через интернет.

- Заполнить анкетные данные и ввести код субъекта кредитной истории.

- Отправить написанные сведения.

Если все данные были введены грамотно, предоставляется перечень бюро кредитных историй, который можно изучить для получения сведений о своих долгах. Для этого требуется зайти на сайт собственного БКИ и подать заявление. В выписке указывается, сколько конкретно займов есть у человека, а также все данные по каждому из них.

Внимание! Первоначальный запрос в БКИ на протяжении одного года по поводу истории по займам является бесплатным, а другие требуют оплаты.

Так как же узнать, какие кредиты на меня оформлены? Если не было осуществлено выдачи ни одного БКИ, рекомендуется перепроверить код субъекта. Вероятно, просто неверно введены данные. Если все правильно, то можно не переживать, это значит, что на конкретное имя не существует ни одного займа, из-за этого информации в БКИ не имеется.

Также можно узнать о собственной задолженности по почте. Это совершается с помощью Национального бюро кредитных историй. Чтобы проверить историю по заемным средствам через НБКИ, нужно будет:

- Зайти на сайт НБКИ.

- Перейти в раздел «Услуги для заемщиков».

- Отыскать колонку «Получить все данные о вас, хранящиеся в нашем бюро».

- Найти бланк для проверки истории по кредитам.

- Напечатать его и заполнить.

- Обратиться в нотариальную контору для удостоверения подписи.

- Переправить бланк почтовым переводом по адресу, который можно узнать непосредственно у почтового работника.

- Ожидать ответ.

Обычно Национальное бюро кредитных историй дает ответ в течение нескольких рабочих дней с момента передачи письма.

Также можно проверить историю по займам с паспортом с помощью телеграммы. Для этого не нужны будут услуги нотариуса. Требуется просто прийти в почтовое отделение и отправить телеграмму.

Помимо всего перечисленного, можно лично получить информацию о кредитной истории, а именно:

- Посетить компанию-партнера НБКИ.

- Узнать, какая конкретно кредитная фирма предоставляет услуги по выдаче кредитной истории, и запрашивать ее с помощью такой организации.

- Посетить офис приема субъектов в Московской области.

Первые две методики потребуют определенных затрат, даже если запрос проделывался впервые, так как взнос будет не за полученные сведения, а за услугу.

Можно ли проверить наличие кредитов у другого человека

Как узнать, есть ли на человеке кредиты? Осуществить проверку кредитной истории другого человека реально, но в той ситуации, когда обладатель данной истории по займам готов предоставить разрешение на проверку.

Как узнать, есть ли на человеке кредиты? Осуществить проверку кредитной истории другого человека реально, но в той ситуации, когда обладатель данной истории по займам готов предоставить разрешение на проверку.Для того чтобы сделать запрос, необходимо иметь доверенность, заверенную у нотариуса, от обладателя КИ, а также знать его код субъекта кредитной истории. После этого требуется направить запрос в БКИ любым из описанных методов, не забывая приложить доверенность.

Также проверка информационных данных о гражданине может производиться на сайте Федеральной службы судебных приставов. С инструкцией можно ознакомиться на официальном сайте.

Данный метод подходит только в той ситуации, когда у человека имеются просроченный долг и постановление судебных органов о возбуждении исполнительного производства.

В итоге стоит сказать, что даже тогда, когда человек знает, в каком конкретном кредитном учреждении требуется проверять КИ, он не получит подробной информации, так как она считается конфиденциальной и запрещенной к распространению иным лицам. Поэтому единственный способ, как узнать, сколько кредитов у человека, — только законный путь.

Можно ли узнать историю по кредитам другого человека?

Согласно законодательным нормам, возможно узнать историю по займам другого гражданина. Однако КИ иного лица может предоставляться лишь с его согласия.

Справка. Когда нужно обратиться в БКИ от имени обладателя истории, можно заняться оформлением доверенности. Правовые возможности на представление интересов другого гражданина должны подтверждаться нотариально.

Так можно ли узнать, есть ли у человека кредит? Фирмы, которые получают правовые полномочия на хранение КИ, соблюдают конфиденциальность информационных сведений.

Так можно ли узнать, есть ли у человека кредит? Фирмы, которые получают правовые полномочия на хранение КИ, соблюдают конфиденциальность информационных сведений.Безопасность данных является одним из главных правил БКИ. Граждане, которые не имеют согласия на предоставление информации от лица, не способны получить сведения из хранилищ историй.

Существуют сайты, обладатели которых предоставляют услуги по получению сведений по кредитной истории любого гражданина, то есть предлагают способы того, как проверить, есть ли кредит на человеке.

Информационные данные реально узнать по фамилии должника. Однако требуется знать, что сведения на подобных сайтах не всегда получаются законным способом. При обращении к их услугам можно стать жертвой мошенников.

Бывают ситуации, когда информация о кредитоспособности может быть нужна родным. Вопрос может затрагивать предоставление поручительства, сужение денег на погашение обязательств. Обладатель кредитной истории должен предоставлять доверенность на правовые полномочия в приобретении информации.

Особенности оформления запроса

Существуют определенные особенности. БКИ имеет возможность не только давать информацию по запросам должников и юридических лиц. Коммерческие фирмы БКИ дают своим клиентам:

- Возможность проверки состава сведений КИ на предмет отсутствия ошибочных данных в размещении. Изначально для проверки требуется составить запрос в виде письма с определенной позицией по вопросу, который вызывает сомнения клиента бюро.

- Услуги правки неправильно обозначенных сведений. В ситуации отсутствия несостыковок в информационных данных бюро заявитель предоставит отказ в виде письма о необходимости поправки сведений.

- Мониторинг и исследование истории по займам должника с определением коэффициента надежности. Сведения мониторинга помогают гражданам выявить шансы на получение займа, а учреждениям — применять скоринг-способ оценки состояния платежеспособности. Если шансы должника на получение займа оцениваются как низкие, можно попытаться откорректировать кредитную историю.

В БКИ могут писать информацию не только банковские учреждения, но и МФО. На изменение кредитной истории может воздействовать выполнение обязательств по краткосрочным кредитам.

Во время оформления соглашения на короткий срок и его оплаты клиент будет получать:

- Мгновенное изменение кредитной истории.

- Малые затраты по реализации соглашений по займу на короткий срок.

- Изменение кредитоспособности, которая проверяется скоринг-методом.

Оформив и оплатив несколько кредитов сразу, можно значимо повысить показатели.

Таким образом, способность клиента платить является первостепенным основанием, по которому банковские учреждения и частные фирмы, которые имеют лицензионное соглашение, решают, предоставить клиенту заем или нет. КИ напрямую воздействует на уровень клиента в плане оплаты.

Заключение

Желание узнать историю по заемным средствам другого человека является довольно оправданным в большинстве ситуаций. К примеру, приятель или коллега обращается с просьбой дать взаймы средства на определенную покупку. Чтобы удостовериться в том, что он является платежеспособным и что у него не имеется текущих займов, можно посмотреть кредитную историю, которая поможет оценить данный показатель.

Оплачивая вовремя текущие платежи предоставленного кредита, можно не только значимо сэкономить на процентах и отсутствии штрафов, но и не позволить подпортить историю по займам. При наличии малой просрочки кредитная история будет дополнена сведениями о ней, что в последующем сокращает шанс предоставления нового займа.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Как узнать, есть ли у меня кредиты в банках

Сегодня многие люди часто сталкиваются с вопросом о том, — можно ли как-то узнать, есть ли у меня кредиты в банк? Чаще всего такие вопросы появляются после того, как вы потеряли свой паспорт, у вас украли сумку с документами или просто ваши личные данные на определенное время попадали в руки подозрительных личностей.

Как проверить, есть ли у человека долги?

И действительно, сегодня существует немало финансовых организаций, которые настолько упрощают процесс получения кредита, что клиенту достаточно только принести паспорт и все, договор уже будет оформлен. И если мошенник более-менее похож по типажу на фотографию в паспорте, или он смог заменить её, то он с легкостью мог получить деньги на ваше имя.

Увы, избежать такой ситуации практически невозможно, ведь от кражи или недобросовестных людей никто не застрахован. Кроме того, мы практически ежедневно сталкиваемся с необходимостью предоставления наших паспортных данных, и многие могут этим воспользоваться, подробнее здесь.

К сожалению, на данный момент не существует единой информационной базы, по которой можно было бы найти человека по фамилии и проверить, есть ли у него кредитные долги. Такая информация является конфиденциальной, и к ней не может иметь доступ любой желающий.

Конфиденциальность данных гарантируется нашим государством. Иными словами, если кто-то, например, ваш знакомый, родственник или работодатель захотят получить информацию о ваших кредитных задолженностях, то они не смогут получить к ней доступ.

Если вы где-то в Сети нашли некую базу или список с данными по должникам, будьте уверены – в ней информация, не соответствующая действительности. Остерегайтесь мошенников, которые за определенный процент гарантируют вам получение таких данных – у вас попросту выманивают деньги и вводят в заблуждение.

Что делать, если мошенник взял кредит на ваше имя?

Если кредит на ваше имя оформили давно (более 1-2 месяцев назад), то банк, в котором это произошло, сам свяжется с вами и сообщит о наличии долга. В этой ситуации главное не паниковать, а уточнить адрес отделения банка и прийти туда с паспортом.

Нужно встретиться с директором отделения и объяснить, что счет был открыт на вас мошенническим путем и написать заявление с претензией. Если вы переоформляли паспорт, обязательно приложите к заявке скан ваших новых данных.

С этим заявлением необходимо идти в местное отделение полиции и писать заявление о факте мошенничества в двух экземплярах. Один нужно предъявить в банк, как правило, после этого клиенту идут на встречу, и замораживают кредитный счет.

Будьте готовы к тому, что одним походом в банк не обойдешься. Вас могут вызывать несколько раз к заведующему отделения, и доказывать, что это не вы оформляли ссуду.

Самое главное — получить от сотрудника документ, подтверждающий факт мошенничества и закрытия счета. С ним необходимо будет обратиться в БКИ, чтобы очистить вашу кредитную историю.

Как узнать, есть ли на ваше имя кредиты?

Если же звонков из банка пока нет, вы можете проверить свою кредитную историю путем отправки запроса в БКИ, подробная инструкция об этом написана в этой статье. Один раз в год это можно сделать бесплатно, и если на ваше имя есть просроченный кредит, вы сможете об этом в короткие сроки узнать.

Кредитная история (сокращенно КИ) — это совокупность информации о заемщике, а также обо всех его кредитах и обращениях в банк. Иными словами, каждое ваше обращение в финансовые организации для получения займа обязательно фиксируется в КИ, даже если вы по своей заявке получили отрицательное решение.

Что содержится в отчете:

- наличие кредитов,

- информация о просрочках,

- данные о результатах рассмотренных банками и иными компаниями заявок от вас,

- информация о долгах перед сотовыми операторами и ЖКХ,

- судебные разбирательства, исполнительные решения по задолженностям.

Как видите, подобное досье является достаточно обширным, в нем содержатся сведения обо всех долговых задолженностях, которые оформлены на конкретного человека. Обратите внимание, что сделать запрос можно только на себя, по своим паспортным данным и личной информации.

Инструкция по проверке своей кредитной истории

Как мы уже оговорились выше, один раз в календарный год любой гражданин России имеет право совершить запрос на получение данных о своей репутации. Проще всего это сделать через Интернет, на официальном портале Центробанка РФ по ссылке cbr.ru.

Последовательность действий:

- Вам нужно зайти в раздел «Кредитные истории», который находится в колонке слева,

- Далее в появившемся списке действий выбираем «Запрос на предоставление сведений о бюро кредитных историй»,

- После этого выбираем кнопку с надписью «Субъект»,

- Далее система спросит, знаете ли вы свой код субъекта. Он присваивается заемщику при первом же обращении за кредитом в любую из компаний — банк, МФО и т.д. Если вы его не знаете — вам его нужно предварительно получить, обратившись в любую банковскую компанию или БКИ в вашем городе,

- После этого выбираете «Я знаю свой код..»,

- Знакомитесь с правилами, соглашаетесь с ними,

- Вводите в пустые поля данные, необходимые для розыска Бюро, в котором находится информация о вас (их в стране несколько десятков),

- Вам на почту приходит отчет о том, в каком именно БКИ находится информация о вас. Если вы контактировали с разными банками, то досье может также дублироваться в нескольких учреждениях,

- Затем вам нужно перейти на сайт того Бюро, где есть ваша история, и направить им запрос на получение отчета от своего имени.

Обратите внимание, что если система не выдаем вам данных о БКИ, то это значит, что вы либо неверно ввели код субъекта, либо данных о вашей КИ не существует, т.е. на ваше имя не зарегистрировано выданных займов.

Можно ли узнать КИ другим способом?

Вышеописанный способ подходит тем людям, которые уже имеют код субъекта — он присваивается вам при оформлении кредитного договора в финансовой организации. Но что делать, если у вас нет подобной информации?

В этом случае вы сможете получить нужные вам данные, но уже за определенную плату. Для этого достаточно воспользоваться любым онлайн-сервисом, который предоставляет услугу по передаче данных из КИ, их много, наиболее популярные — Equifax, Mycreditinfo.

Также есть некоторые банки, которые также предлагают подобную услугу для своих клиентов. Плата в каждом отдельном случае определяется индивидуально, и зависит она от организации, которую вы выберите.

Обратите внимание, что если делать запрос на онлайн-порталах, бывает выгоднее сделать подписку, чтобы видеть изменения в репутации, чем получить одиночный отчет.

Кроме того, вы можете обратиться в микрофинансовые организации — там быстрее всего получить кредитный отчет. Следует помнить, что каждый кредитор сотрудничает только с определенными бюро, и отчет он получает только от своих партнеров.

Как видите, единственный способ узнать, есть ли у вас кредиты в банке – это обращение в соответствующие государственные органы, в частности – в филиал Бюро Кредитных Историй в вашем регионе. Если вы узнали, что на ваше имя кто-то оформил займ, немедленно обращайтесь с заявлением в полицию

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как проверить, есть ли кредиты на человеке

Долги станут причиной запрета на выезд за границу, а наличие действующих договоров насторожит банк при рассмотрении заявки. Как проверить, есть ли кредиты на человеке, можно ли это сделать? Да, доступны разные способы.

Проверка в бюро кредитных историй

Информация о кредитах включается в кредитную историю, которая охватывает действия, совершаемые заёмщиком. КИ находятся в специализированных коммерческих организациях – бюро кредитных историй. И тут можно проверить, есть ли активные не закрытые кредиты на человеке.

Выясните, куда обратиться

БКИ в России немало, и банки, частные кредиторы и МФО могут направлять сведения о клиентах в любые бюро: одно или несколько на своё усмотрение. Получить список можно в Центральном каталоге кредитных историй, отправив заявку с сайта Центрального Банка государства (из раздела, посвящённого КИ).

Важно! понадобится код субъекта, который вы сможете проверить или сформировать в БКИ, финансовой организации. Тут же, у нотариуса и в почтовом отделении возможно создать и отправить заявку в ЦККИ без кода.

Выберите способ обращения

Как проверить кредитную историю? Если на человеке есть кредиты и займы (в том числе погашенные), значит, КИ существует. Проверить её через бюро возможно разными способами:

- Лично прийти в офис. Берите паспорт, приходите в главное отделение БКИ, предъявляйте паспорт и составляйте заявление, не забыв дополнить его личной подписью. Человек, обратившийся впервые за год, получит отчёт бесплатно.

- Из отделения почты человек может послать письмо или телеграмму. Письмо включает запрос, который можно написать или заполнить, найдя образец на сайте БКИ. Заявление подписывается, и подпись заверяется нотариусом (только тогда она считается подлинной и действительной). При отправке телеграммы документы заверяет оператор.

- Оставить онлайн-заявку. Проверить, есть ли кредиты, человек сможет с личного ноутбука или компьютера. Ищите официальный сайт организации и регистрируйтесь, придумав авторизационные данные для доступа к кабинету и предоставив сведения о себе. Подтверждайте личность одним из предлагаемых способов, авторизуйтесь, оплачивайте отчёт и проверяйте электронную почту.

- Обратиться к партнёрам. Если на человеке есть кредиты, он может проверить их в одном из банков-агентов, напрямую сотрудничающих с бюро. Таковыми являются известный всем «Сбербанк» и прочие организации: «Бинбанк», «Ренессанс Кредит», «Почта Банк». Среди партнёров компания «Евросеть», в салонах связи которой оказываются информационные услуги по предоставлению КИ.

- Воспользоваться интернет-сервисом, например, ➤ «БКИ24.инфо». Он позволит быстро, без проблем и лишних действий проверить, есть ли на человеке кредиты. Не нужно регистрироваться и идентифицироваться, достаточно вписать запрашиваемые сведения в поля формы, внести оплату и уже через час проверить e-mail. На электронный ящик поступит отчёт, из которого можно узнать, есть ли кредиты, задолженности и просрочки.

Проверка через Федеральную службу судебных приставов

Если на человеке есть кредиты, которые давно не погашались и привели к образованию крупных задолженностей, банк мог обратиться в суд с иском на клиента. В случае начала судебного разбирательства и принятия органом решения о взимании долга информация автоматически передаётся судебным приставам.

У Федеральной службы судебных приставов имеется официальный веб-сайт с публичными сервисами. Среди них вы легко найдёте банк данных исполнительных производств. Выбирайте раздел, указывайте параметры поиска. Например, с помощью поиска физических лиц можно проверить кредиты любого человека, если информация о них есть в ФССП.

К сведению! Если кредиты есть, но банк не подавал в суд на клиента, или дело не закрыто, то в ФССП вы не найдёте нужных сведений. В таком случае после завершения поиска на экране появится информация о том, что по запросу ничего не найдено.

Кто может узнать о кредитах

Кто вправе проверить кредиты, имеющиеся на человеке? Это конфиденциальная информация, доступная непосредственно заёмщику. Но кредитная история частично может быть раскрыта пользователю – любому гражданину, получившему от заёмщика разрешение (оно должно быть не только зафиксированным, но и заверенным). С разрешения человека КИ может выяснить банк, рассматривающий заявку на получение нового кредита. Также информация в некоторых случаях предоставляется государственным органам, например, по запросу судьи во время ведения уголовного дела.

Если нужно проверить долги человека, то банк выдаст эту информацию близким родственникам умершего или признанного недееспособным гражданина. Но нужно предоставить подтверждение того, что человек действительно недееспособен или мёртв – справку от врача или свидетельство о смерти.

Информация о кредитах человека, хранимая Федеральной службой судебных приставов, находится в общем доступе: проверить её могут все желающие, зайдя на сайт и совершив поиск по физическим лицам. Достаточно знать ФИО.

Если за человеком числятся кредитные договоры, он может это проверить. Можно выбрать один их доступных способов проверки и выяснить всё, что нужно.

Видео: как исправить КИ

100creditov.com

Как узнать о наличии кредита у физического лица: бесплатно, онлайн

Узнать о наличии кредита у физического лица можно самыми распространенным способом, конечно же, является это обращение в банк с требованием проверки наличия кредитной истории. На основании письменного запроса или обратившись к консультанту банка с предоставлением банку документов необходимых для обработки запроса или обращения, прежде всего, это паспорт и ИНН.

кредитная история цб рфДругой способ, наиболее современный, проверка кредитной истории через Интернет ресурс Центрального банка России, ознакомиться в разделе Кредитных историй. Для этого необходимо наличие паспортных данных и ИНН, но и собственно доступ к Интернету. Заполнив свои данные на сайте, можно узнать о наличии кредита.

Следующий способ, это обратиться в специализированные организации созданные для контроля кредитной истории, то есть, в бюро кредитных историй, с соответствующим запросом.

О наличии кредитов можно узнать также через финансовые и кредитные организации, и даже через почту.

Для того, узнать о кредитах по почте, необходимо заполнить запрос, заверить его у нотариуса, первая услуга предоставления кредитной истории бесплатная, а последующие запросы взимается плата. В таком случае к заверенному запросу нужно приложить еще и копии квитанции об оплате и отправить на адрес Национального Бюро Кредитных Историй. Обработка такого запроса происходит в течение трех рабочих дней, по истечении которых на имя физического лица, отправившего запрос поступит письмо с ответом.

А также необходимую информацию можно запросить с помощью телеграфа, Телеграмма в которой указаны все данные о физическом лице, подпись заверяется почтовыми служащими, и направляется на тот же адресат. Сроки обработки запроса составляют три рабочих дня.

Общая процедура проверки наличия кредитов

Процедура проверки наличия кредитов включает в себя запросы и плановые проверки со стороны правоохранительных органов, других организаций наделенных такими полномочиями, и аудиторские компании планово или по доброй воле юридических лиц, подлежащих данной проверке. Или же органами осуществляющие финансовый контроль.

Основаниями для банка проверить наличие кредитов, как у физических, так и у юридических лиц являются:

- Наличие опечатки, ошибки или же грубого нарушения со стороны сотрудника банка, или БКИ;

- Наличие технической ошибки;

- Наличие задолженности по кредитным операциям, в которых субъект являлся поручителем;

- Преступные действия иных лиц, а конкретно мошенничество совершенные посредством оформления кредита на имя лица, без его ведома и воли.

Помимо банков, выявить кредиты юридических лиц, можно, как и было упомянуто выше, посредством проведения аудиторской проверки. Которая проводится по плану и независимо от него, то есть, по волеизъявлению руководства организации.

Плановые или же обязательные аудиторские проверки проводится раз в год, а сроки внеплановых проверок заранее оговариваются в договоре. Аудит, специализирующийся на проверке финансовых и банковских операций может выявить наличие кредитной задолженности и сделать соответствующее заключение, которое имеет юридическую силу. Данный заключительный акт выносится на основании проверки следующей отчетности:

- отчет о движении денежных средств;

- дебиторскую задолженность;

- проверка кредиторской задолженности по расчету с поставщиками и подрядчиками;

- наличие проверки кредитов и займов;

- проверка финансовых вложений.

Проверка со стороны правоохранительных органов и прокуратуры может проводиться в случае выявления мошеннических действий с кредитными операциями со стороны юридических лиц, направленных на извлечение собственной выгоды. А также если юридическое лицо является одним из участников расследуемого дела.

Как узнать о кредитной истории человека

Если срочно нужно проверить человека на кредит, то заполните форму выше.

В первую очередь, нужно изучить понятие кредитная история, которая представляет собой сведения обо всех кредитных обязательствах, взятых на себя лицом, на основании договора займа.

Информация о кредитной истории человека с его согласия предается и хранится в дальнейшем в архиве НБКИ. Необходимость в хранении такой информации обусловлено тем, что кредитная история может предоставить данные и о количестве оформленных кредитов, и регулярных платежей по ним, ну или их отсутствие в конкретном периоде. Также в ней фиксируется информация о практически каждом запросе.

Бюро кредитных историй тесно сотрудничает с операторами мобильной связи, с коллекторскими организациями и правоохранительными органами для выявления должников, и взыскания с них задолженности, и привлечения их к ответственности за несвоевременное погашение задолженности или за отказ. Эта информация также заносится в кредитную историю. Она может учитываться кредиторами при принятии решения о выдаче последующих кредитов заемщику.

Банк, прежде чем предоставить кредит, направляет соответствующий запрос в Бюро кредитных историй, и только на основании отчета о кредитной истории принимает решение о выдачи кредита.

Каждый заемщик вправе знать свою кредитную историю. Для этого нужно направить запрос с таким требованием в Бюро кредитных историй. Но перед этим, нужно зарегистрироваться на сайте НБКИ. Информация предоставляется также в электронном формате, а что касается получении отчета, то нужно отправить запрос, заверенный нотариусом Бюро через почту. Отчет прибудет тем же путем на указанный адресат, в течении десяти дней.

Или получить необходимую информацию на сайте Центрального банка России посредством онлайн запроса.

Кредитная история проверяется по паспортным данным, и соответственно, проверить информацию на другого человека нельзя.

Как узнать о кредитах человека

Иногда, бывают ситуации, которые требуют выяснения обстоятельств кредитной истории другого человека. Что это за ситуации, к примеру, подобная информация может быть полезна людям, которые по договору займа выступают в качестве займодавца. То есть, простыми словами, это люди, которые могут одолжить свои деньги под заранее оговоренные проценты. Зачем им такая информация? Разумеется, она позволяет охарактеризовать заемщиков, как положительно, так и отрицательно. И та и другая информация может быть гарантией сохранности и своевременного возврата заемных средств займодавцу.

А гарантии нужны в связи с тем, что в последнее время появилось столько мошенников, которые берут деньги в долг, и не возвращают их. Такая предосторожность не помешает, даже в случаях одолжения денежных средств знакомому человеку.

А также нестабильность экономики тоже является основанием для проверки кредитных историй потенциальных заемщиков.

Узнать кредитную историю человека без его ведома нельзя, а если такое произошло, то этот факт квалифицируется как грубейшее нарушение его прав, и может быть уголовно-наказуемо. Однако это можно сделать с его согласия. Для этого нужна подписанная им и заверенная доверенность и паспортные данные.

Используя эти данные можно направить запрос и БКИ.

Узнать кредитную историю, не нарушая закон можно с помощью специальных организаций, таких как частное детективное агентство, например, которые могут найти необходимую информацию о любом человеке, в том числе и кредитную историю.

Сколько банков останется в России?

Численность банков в России с каждым годом снижается. На сегодняшний день насчитываются шестьсот двадцать три банка. И к концу года ожидается, что количество банков снизится до пяти ста. Кто это решает, и на каких основаниях? В центральном банке был формирован департамент по надзору за коммерческими банками, которые имеют статус системно-значимых банков.

Основными критериями для оценки системной значимости являются размер активов, и частных инвестиций, а также размер средств привлеченных из других банков. С учетом этих показателей рассчитывается общий средний коэффициент значимости и системности, который на сегодняшний день составляет 0,6 %. В список банков, претендующих на получение вышеописанного статуса, попадут только те, чей общий суммарный показатель превышает 0,6 %.

Значение следующего показателя по значимости, то есть, размер частных инвестиций равна 25%, а удельный вес привлеченных средств из других банков составляет 12,5%.

На статус системно-значимых банков по итогам третьего квартала 2017 года претендуют четырнадцать банков, среди них Сбербанк, ВТБ, Газпромбанк, ВТБ 24, Россельхозбанк, Банк Москвы, Альфа-Банк, Райффазенбанк, Промсвязьбанк, Номос-банк, Юникредит банк, Росбанк, Русский стандарт, Уралсиб.

Данные критерии соответствуют международным подходам выявления банков, которые должны прекратить свою деятельность в виду своего несоответствия.

Причинами сокращения числа банков могут быть самостоятельное решение, банкротство. Но таковых единицы, поскольку они создаются для вывода средств, и не ведут банковскую деятельность. Однако теперь создание таких организаций затруднено законодательством.

Основаниями для отзыва лицензии служат следующие показатели, такие как уменьшения собственных средств банка менее чем на 2%, уменьшения допустимого уровня ликвидности, отсутствие достаточного капитала для покрытия рисков, нарушение норм, установленных Центральным банком, и наличие грубых ошибок в отчетности.

Общее количество банков подпадающие под сокращение в 2017 не будет превышен пятидесяти. Самым серьезным основанием для этого, по мнению многих экспертов, может послужить новая нормативная политика Центрального банка.

Вам может быть это интересно:

tvoizakon.ru