Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов — «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

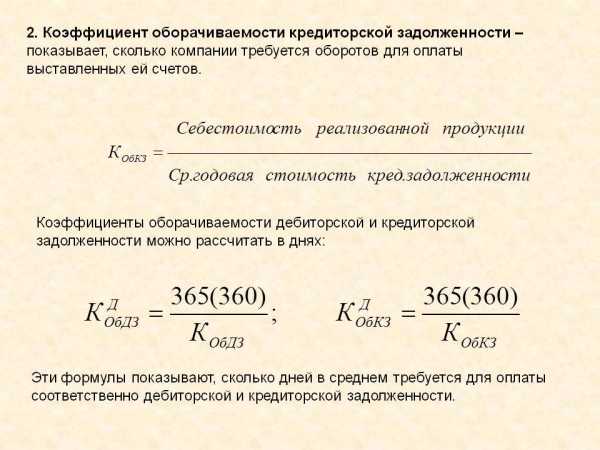

Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

| Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности. Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> «Топ-12 коэффициентов для финансового анализа«, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Формулы кредиторской задолженности

Определение 1

Кредиторская задолженность — это вид задолженности организации перед иными субъектами, которую данный субъект обязан полностью погасить.

Кредиторская задолженность обычно возникает когда дата поступления услуг (товаров) не совпадает с фактической датой их оплаты.

Наличие на предприятии кредиторской задолженности не является фактором благоприятным и снижает качественные показатели оценки финансового состояния предприятия.

Для анализа эффективности управления на предприятии кредиторской задолженностью чаще всего применяют следующие коэффициенты:

- коэффициент оборачиваемости,

- коэффициент зависимости компании от кредиторской задолженности;

- период погашения кредиторской задолженности,

- коэффициент самофинансирования;

- рентабельность кредиторской задолженности и прочие.

Выбирая, по каким из указанных показателей (коэффициентов) будет анализироваться состояние кредиторской задолженности организации, нужно помнить, что качественная система контроля не должна перегружаться расчетами. Поэтому оправданно считается включить в анализ кредиторской задолженности только лишь те показатели, которые наиболее подходят конкретной организации, вписывающиеся в ее систему финансовых коэффициентов.

Коэффициент оборачиваемости

Рассмотрим, как определяется коэффициент оборачиваемости кредиторской задолженности при проведении анализа данного вида задолженности организации. Указанный коэффициент показывает, то насколько быстро организация производит расчет со своими контрагентами. Формула, используемая при расчете значения коэффициента оборачиваемости имеет вид:

Коэффициент оборачиваемости кредиторской задолженности допускается рассчитывать, опираясь на данные по себестоимости товаров, услуг, работ. Рекомендуется данный показатель изучать за несколько периодов в динамике, а также сопоставляя с коэффициентом оборачиваемости по задолженности дебиторской.

Расчет периода погашения

Период погашения кредиторской задолженности иногда также называют периодом оборота. Он дает пользователю анализа информацию, за сколько в среднем дней организация производит оплату своих долгов. Для расчета данного периода погашения применяют следующую формулу:

Замечание 1

В идеальном случае у непросроченной кредиторской задолженности период погашения должен равняться либо превышать период погашения дебиторской задолженности.

Коэффициент зависимости компании от кредиторской задолженности

Коэффициент зависимости компании от кредиторской задолженности отражает то, какая доля активов организации профинансирована за счет ее кредиторов. Проводя анализ данного коэффициента важно учитывать специфику отрасли в которой осуществляет деятельность организация, а также тот факт, что явилось причиной формирования зависимости, имеет она краткосрочный или долгосрочный характер.

Коэффициент зависимости организации от кредиторской задолженности рассчитывают по формуле, приведенной ниже:

Расчет коэффициента самофинансирования организации

Коэффициент самофинансирования иногда также называют коэффициентом финансовой независимости организации. Он отражает долю долгов организации, которая может быть погашена за счет собственного капитала.

Расчет коэффициента самофинансирования производится по следующей формуле:

Нормативом данного коэффициента считают единицу. Это значит, что у организации сумма собственных средств равна сумме заемных.

Коэффициент рентабельности задолженности

Коэффициент рентабельности кредиторской задолженности отражает уровень эффективности использования в деятельности организации привлеченных средств.

Формула по расчету коэффициента рентабельности следующая:

spravochnick.ru

Оборачиваемость кредиторской задолженности (нюансы) — nalog-nalog.ru

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

Оценка платежеспособности контрагентов

Итоги

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Примеры решения задач

ru.solverbook.com

Коэффициент оборачиваемости кредиторской задолженности в Excel

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Чтобы рассчитать показатель, применяют следующую формулу:

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

exceltable.com

Коэффициент задолженности — каких видов бывает и как рассчитывается?

Любой предприниматель стремится к достижению максимальной прибыли. Для расширения оборота бизнеса нередко привлекается инвестирование и использование кредитных средств, с помощью чего удается решить финансовые проблемы и увеличить объем реализации товара.

Для определения успешности деятельности компании принято использовать специальный показатель, который дает возможность поддержать наиболее подходящее соотношение собственного капитала компании и привлеченных денежных потоков – коэффициент задолженности.

Определение

Коэффициент задолженности является показателем, который дает возможность отслеживать масштаб кредитных поступлений. Он используется финансовыми аналитиками для выявления проблем в деятельности организации.

Данный коэффициент дает возможность поддержать наиболее выгодное соотношение привлеченного и собственного капитала для субъектов предпринимательской деятельности.

Иными словами, коэффициент долга – это показатель, определяющий баланс суммарной величины активов компании к суммарной ее задолженности.

Функции и применение

Коэффициент долга применяется для достижения следующих целей:

- Определение соотношения всех полученного кредитования к объемам внутреннего валового продукта. Используется организациями, которые осуществляет внешнеэкономическую деятельность.

- Расчет потенциальной прибыльности проекта и возможных дивидендов – применяется инвесторами.

- Определение эффективности управленческих решений в отчетном периоде. Используется менеджерами и юридическими лицами организаций различной направленности.

- Оценка степени возможных рисков перед принятием решений касательно целесообразности выдачи займов. Используется кредиторами.

Данный коэффициент рассчитывается на основании данных, которые фигурируют в отчетности бухгалтера или финансиста, и дает возможность сравнивать не только конкретные компании, но и отрасли народного хозяйства.

С помощью этого коэффициента финансовым аналитикам удается вычислить эффективность работы предприятия в различных отчетных периодах, сопоставить результаты деятельности юридических лиц со среднестатистическим показателями по конкретной отрасли.

Формула по балансу

Для расчета рассматриваемого нами коэффициента специалистами используются различные виды формулы по балансу. Чаще всего применяется следующий метод расчета:

КЗ = Суммарная задолженность/Суммарные активы, где

суммарная задолженность – долгосрочные обязательства компании и краткосрочные заимствования.

Кроме того, можно применять и другие специальные формулы:

- для определения коэффициента текущей задолженности —

КТЗ = Краткосрочные заимствования/Валюта баланса;

- для определения коэффициента оборачиваемости дебиторской задолженности –

КОДЗ = Выручка полученная от реализации товаров и услуг/Дебиторская задолженность;

- для определения коэффициента оборота кредиторской задолженности –

КОКЗ = Себестоимость товаров и услуг/Задолженность перед кредиторами.

Интерпретация результатов

После проведения расчета по специальной стандартной формуле финансовые аналитики приступают к расшифровке полученных данных.

Если показатель коэффициента колеблется в диапазоне 0-1, то организация ведет бизнес целесообразно и грамотно использует собственный и привлеченный капитал. При этом для инвесторов и кредиторов наиболее подходящим вариантом будет результат ноль. В таком случае рассматриваемая в качестве финансовых инструментов организация будет является финансово устойчивой, а уравнение долговых обязательств полностью покрываться за счет капитала организации.

Если коэффициент приближается к единице, то это показывает зависимость предприятия от его контрагентов. Дефицит оборотных средств может объясняться несвоевременным расчетом дебиторов и привлечением заемных средств для покрытия текущих расходов.

При превышении рекомендуемого показателя предприятие не будет рассматриваться инвесторами кредиторами в качестве соискателя финансирования. Коэффициент больше единицы демонстрирует неплатежеспособность компании и возможное отсутствие у нее денежных средств для погашения кредитных обязательств.

В ряде случаев данный показатель может демонстрировать, что предприятие вскоре станет банкротом.

Специальные коэффициенты

Помимо основного индикатора специалисты применяют сопутствующие показатели, которые позволяют детализировать расчеты, тщательнее обрисовать ситуацию финансового положения организации.

Текущей

Коэффициент текущей задолженности показывает общий объем краткосрочного заемного актива в сумме ликвидности собственности предприятия. Данный показатель выявляет риски компании при взаимодействии с контрагентами и фиксирует зависимость компании от деятельности партнеров.

Руководитель организации вычисляет подобное значение для оценки эффективности управления, компании-инвесторы – для определения успешности шансов вложений.

Коэффициент рассчитывается с привлечением данных нескольких отчетных периодов для сравнения итогов результативности предприятия за определенное время.

Данный показатель выводится по формуле:

КЗ = Суммарная недоимка/Итоговые активы фирмы

Краткосрочной

Краткосрочная задолженность считается разновидностью обстоятельств, сроки погашения которой не превышают одного года. Зачастую для выплат используются средства из оборота.

Коэффициент краткосрочной задолженности указывает на успешность деятельности организации в определенном направлении и позволяет оценить ее ликвидность, финансовую устойчивость. Данный показатель входит состав общей суммы долга путем прибавления к долгосрочным обязательствам.

По балансу предприятия расчет данного коэффициента выглядит следующим образом:

КЗ = Краткосрочные обязательства/Обязательства

Нормативного значения у данного показателя не существует, поскольку анализ проводится в динамике.

Оборачиваемости

Специальными коэффициентами оборачиваемости для расчетов выступают показатели дебиторской и кредиторской оборачиваемости.

Оборачиваемость кредиторской задолженности считается показателем скорости погашения организацией своего долга перед поставщиками и подрядчиками. Показатель демонстрирует, сколько раз фирмой была погашена средняя величина своей кредиторки.

КЗ вычисляется по формуле: себестоимость проданных товаров/средняя величина КЗ.

Оборачиваемость дебиторской задолженности является соотношением полученной выручки от реализации продукции к среднему остатку дебиторки. Исходными данными для расчета служит бухгалтерский баланс. Показатель призван продемонстрировать эффективность работы по сбору денег за отгруженные товары.

Коэффициент рассчитывается по формуле: объем продаж/среднегодовое значение дебиторской задолженности.

Соотношение дебиторской и кредиторской задолженности

Важность поддержки баланса между размерами различных видов задолженности объясняется тем, что невыполнение оптимальных размеров соотношения может говорить о неэффективном использовании имеющихся средств предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности демонстрирует баланс между суммами долгов дебиторов (коэффициента дебиторской задолженности) и долговых обязательств перед банковскими организациями (коэффициента кредиторской задолженности), рассчитывается таким образом: сумма дебиторской задолженности/сумма кредиторской задолженности.

Оптимальным является показатель равный единице, что будет означать баланс между задолженностью дебиторов и финансовыми обязательствами перед кредиторами.

Инкассации дебиторской задолженности

Коэффициент инкассации дебиторской задолженности применяется как расчетный элемент при планировании денежных потоков.

Он используется для вычисления доли оплаты ранее отгруженной продукции в конкретном периоде, вычисляется по формуле: оплаченная дебиторская задолженность в определенном интервале/выручка текущего месяца по отгрузке.

По кредитам банков и займам

Коэффициент задолженности по кредитам банков и займам вычисляется путем деления суммы долгосрочных пассивов предприятия и его краткосрочных займов на размер среднемесячной выручки. Исходные данные берутся из бухгалтерского баланса.

При этом среднемесячная выручка считается как соотношение величины общей выручки за время составления бухгалтерского баланса с количеством месяцев в данном периоде.

Таким образом, коэффициент задолженности позволяет финансовым аналитикам определить размер заимствований для организаций. Благодаря этому показателю рассчитываются оптимальный баланс привлеченного и собственного капитала, а специалисты могут продемонстрировать компании присутствующие проблемы и дать рекомендации касательно их успешного решения.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

Оборачиваемость кредиторской задолженности. Формула. Анализ

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (англ. Accounts Payables Turnover) – финансовый показатель, относящий к группе «Деловой активности» (Оборачиваемости) предприятия и характеризующий скорость погашения обязательств перед заемщиками и кредиторами. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период (на практике, год или квартал). Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (Кокз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. Пример оценки коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК»).

Коэффициент оборачиваемости кредиторской задолженности по балансу организации рассчитывается:

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (Tокз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (Кодз).

Значение коэффициента | Анализ финансового состояния предприятия |

| Кокз ↗ | Рост показателя оборачиваемости кредиторской задолженности. Финансовое состояние устойчивое |

| Кокз ↘ | Снижение показателя оборачиваемости кредиторской задолженности. Снижение финансовой устойчивости |

| Кокз >> Кодз | Значительное превышение оборачиваемости кредиторской задолженности над дебиторской задолженностью. Предприятие испытывает финансовые трудности |

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: «Коэффициенты оборачиваемости. 6 формул показателей«.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Резюме

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя. Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности, финансовой устойчивости и рентабельности. Если вам нужен кредит для бизнеса или как физическому лицу, то рекомендую аналитический сайт → «Нужен кредит«.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru