Кредитоспособность предприятия. Методы оценки и анализа

В этой статье мы разберем кредитоспособность предприятия, факторы ее формирования и методы оценки.

Кредитоспособность предприятия

Кредитоспособность предприятия – это способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства. Уровень кредитоспособности предприятия определяет ее финансовое состояние. Чем выше кредитоспособность, тем выше финансовая устойчивость.

Несмотря на то, что кредитоспособность, также как и платежеспособность отражает уровень финансовой устойчивости, между этими понятиями есть разница. Платежеспособность в большей степени отражает возможности предприятия расплачиваться по своим обязательствам за счет реализации всех своих ликвидных активов, тогда как кредитоспособность отражает погашение долгов за счет наиболее ликвидных активов. Погашение обязательств с помощью малоликвидных активов: транспорт, оборудование и т.д. может подорвать устойчивость производства и, следовательно, финансовую устойчивость в долгосрочной перспективе.

Целью оценки кредитоспособности предприятия является определение уровня риска банкротства заемщика. Данную процедуру делают коммерческие банки и другие финансовые институты. Уровень кредитоспособности предприятия определяет размер процентной ставки по заемному капиталу, чем выше кредитоспособность тем под более низкий процент банки выдают займы.

Оценка кредитоспособности предприятия

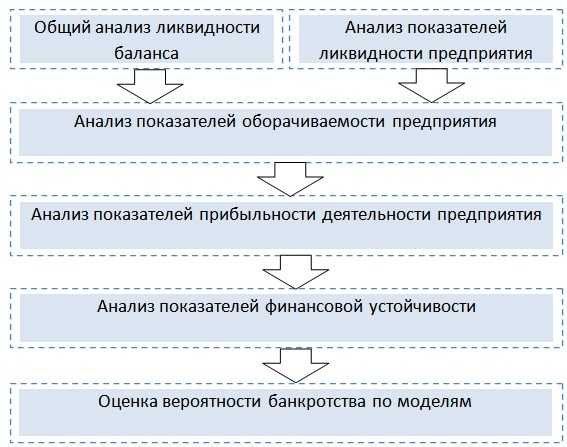

На рисунке ниже представлена общая схема оценки и анализа кредитоспособности предприятия. Для этого проводятся следующие виды финансовых анализов:

- Анализ ликвидности баланса и показателей ликвидности предприятия.

- Анализ показателей оборачиваемости.

- Анализ показателей эффективности деятельности предприятия.

- Анализ показателей финансовой устойчивости.

Каждый из анализов отражает различные финансово-хозяйственные аспекты функционирования предприятия, и только комплексный анализ позволяет оценить кредитоспособность предприятия.

Рассмотрим подробно каждый из этапов оценки.

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса является одним из ключевых этапов оценки кредитоспособности предприятия. Ликвидность баланса показывает способность предприятия погасить различные виды обязательств соответствующими активами. В таблице ниже представлены основные виды активов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Высоколиквидные активы | Обладают максимальной скоростью реализации: денежные средства и кратк. фин. вложения | П1 | Наиболее срочные обязательства | Высокая срочность погашения кредиторская задолженность |

| А2 | Быстрореализуемые активы | Обладают высокой скоростью реализации: дебиторская задолженность <12 мес. | П2 | Краткосрочные пассивы | Краткосрочные обязательства и кредиты |

| А3 | Медленно реализуемые активы | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Долгосрочные пассивы | Долгосрочные займы и кредиты банка |

| А4 | Трудно реализуемые активы | Внеоборотные средства предприятия | П4 | Постоянные пассивы | Собственный акционерный капитал предприятия |

Баланс предприятия считается ликвидным, в том случае если выполняются все неравенства:

А1 > П1 – предприятие может погасить наиболее срочные пассивы высоколиквидными активами.

А2 > П2 – предприятием может погасить среднесрочные обязательства быстрореализуемыми активами.

А3 > П3 – предприятия имеет возможность рассчитаться по долгосрочным обязательствам медленно реализуемыми активами.

А4 < П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

При анализе ликвидности баланса следует отметить, что более ликвидные активы могут погашать менее срочные обязательства. Общий анализ ликвидности позволяет оценить структуру активов и пассивов. На следующем этапе производится количественная оценка ликвидности предприятия, и рассчитываются коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

| Формула расчета | Коэффициенты ликвидности предприятия | Нормативы |

| Коэффициент текущей ликвидности показывает возможность предприятия погашать свои текущие обязательства | Ктл > 2 | |

| Коэффициент быстрой ликвидности отражает возможность расплачиваться по кредитам и займам с помощью быстро ликвидных активов | К | |

| Коэффициент абсолютной ликвидности показывает возможность погашать кредиты и займы с помощью денежных средств | Кабл > 0,2 |

Более подробно про самый важный коэффициент ликвидности читайте в статье «Коэффициент текущей ликвидности (Current ratio). Формула. Норматив«.

Анализ показателей оборачиваемости

На следующем этапе оцениваются показатели оборачиваемости. Показатели оборачиваемости отражают эффективность использования предприятием своих ресурсов. Чем выше скорость оборачиваемости активов различных видов активов предприятия, тем выше их эффективность использования и соответственно выше кредитоспособность. На практике оценки кредитоспособности выделяют следующие коэффициенты:

- Показатель оборачиваемости текущих активов предприятия.

- Показатель дебиторской задолженности предприятия.

- Показатель кредиторской задолженности предприятия.

- Оборачиваемость запасов предприятия.

Коэффициент оборачиваемости текущих активов предприятия – показывает эффективность использования активов и характеризует число оборотов. Формула расчета имеет следующий вид:

Коэффициент дебиторской задолженности предприятия – характеризует скорость погашения дебиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент кредиторской задолженности предприятия – характеризует период обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент оборачиваемости запасов и затрат предприятия – характеризует результативность использования запасов. Формула расчета имеет следующий вид:

Анализ показателей прибыльности предприятия

Доходность деятельности предприятия оценивается с помощью показателей рентабельности. Чем выше рентабельность, тем больше прибыли предприятие может создать на различный вид актива. Можно выделить следующие основные коэффициенты рентабельности:

- Показатель рентабельности активов (ROA).

- Показатель рентабельности собственного капитала (ROE).

- Показатель рентабельности продаж (ROS).

Показатель рентабельности активов (ROA) – показывает прибыльность единицы оборотных активов предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности собственного капитала (ROE) – показывает прибыльность на единицу собственного капитала предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности продаж (ROS) – характеризует эффективность системы продаж предприятия. Формула расчета имеет следующий вид:

Анализ показателей финансовой устойчивости предприятия

Данные показатели отражают финансовую зависимость предприятия от заемного капитала. Чем больше доля заемного капитала в структуре капитала, тем ниже ее финансовая устойчивость. Основные показатели, используемые для оценки кредитоспособности предприятия следующие:

- Коэффициент автономии.

- Коэффициент соотношения собственных и заемных средств.

- Коэффициент маневренности собственного капитала.

Коэффициент автономии – показывает долю собственного капитала в общей структуре имущества. Нормативным значением считается Кавт. > 0,5.Формула расчета показателя следующая:

Коэффициент соотношения собственных и заемных средств – отношение заемного капитала к собственному. Формула расчета показателя следующая:

Коэффициент маневренности собственного капитала – показывает долю собственных средств, которые находятся в мобильной форме. Нормативным значением считается Кмск. > 0,2.Формула расчета показателя следующая:

Методы оценки кредитоспособности по скорринговым моделям

Для проведения экспресс оценки вероятности банкротства предприятия используют статистические модели. Распространенными на практике являются модели: Альтмана, Бивера, Лиса, Таффлера, Савицкой, Кадырова, Жданова и др. Данные модели дают оценку класса кредитоспособности в зависимости от уровня риска не возврата долгов. Рассмотрим наиболее популярную модель Альтаман. Модель Э. Альтмана рассчитывается по следующей формуле:

где:

Z – интегральный показатель степени кредитоспособности предприятия;

К1 – собственные оборотные средства / сумма активов;

К2 – чистая прибыль / сумма активов;

К3 – прибыль до налогообложения и выплаты процентов / сумма активов;

К4 – рыночная стоимость акций / заемный капитал;

К5 – выручка / сумма активов.

После расчета показателя кредитоспособности его значение сопоставляется с уровнями риска банкротства. В таблице ниже представлена характеристика класса предприятия в зависимости от показателя Альтамана.

| Показатель Альтмана (Z) | Кредитоспособность предприятия | Риск банкротства |

| 1,8 < | Крайне низкая | Крайне высокий |

| от 1,81–2,7 | Низкая | Высокий |

| от 2,8–2,9 | Умеренная | Умеренный |

| > 2,99 | Высокая | Низкий |

Резюме

Анализ кредитоспособности предприятия представляет собой финансовую оценку эффективности деятельности предприятия: оценку ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Помимо этого необходимо оценить предприятие по существующим скорринговым моделям кредитоспособности, которые позволяют классифицировать предприятие по уровню риска банкротства.

Автор: к.э.н. Жданов Иван Юрьевич

Оценка кредитоспособности организации

Для оценки кредитоспособности организции применяются различные методы и наборы показателей, характеризующие финансовое положение организации.

Основными показателями, по которым можно оценить кредитоспособность организации являются:

Рассмотрим методику расчета показателей подробнее.

Отношение объема реализации к чистым текущим активам

Формула расчета показателя имеет вид:

K1 = Nр / Aчт

где Ачт — чистые текущие активы; Nр — объем реализации.

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Отношение объема реализации к чистым текущим активам показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случае, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого – затруднения в расчетах предприятия со своими кредиторами.

Замедление оборачиваемости дебиторской задолженности может быть вызвано неготовностью дебиторов к оплате возрастающих объемов поставок; может возникнуть и просроченная дебиторская задолженность.

Падение объема продаж является результатом недостаточности материальных оборотных активов для продолжения бесперебойной деятельности в прежних масштабах.

Отношение объема реализации к собственному капиталу

Данный показатель определяется как отношение реализации к собственному капиталы (СК):

К2 = Nр / СК

Показатель К2 характеризует оборачиваемость собственных источников средств. Однако необходимо реально оценить величину собственного капитала. В активе баланса собственным источником покрытия соответствуют, в частности, нематериальные активы и запасы. При оценке стоимости собственного капитала рекомендуется уменьшить его на величину нематериальных активов, которые практически ничего бы не стоили, например, при вынужденной ликвидации или реорганизации предприятия. Кроме того, запасы надо уменьшить в соответствии с разницей цен, по какой они числятся на балансе и по какой они могли бы быть реализованы или списаны.

Собственный капитал, откорректированный с учетом реального состояния названных элементов внеоборотных и оборотных активов, отражает более точно стоимость имущества предприятия в части, обеспеченной собственными источниками покрытия. Выручка от реализации, отнесенная к этой стоимости, показывает оборачиваемость собственных источников более точно, так как ни материальные активы, ни превышение балансовой стоимости запасов над реальной их стоимостью не являются факторами, способствующими увеличению объема продаж.

Отношение краткосрочной задолженности к собственному капиталу

Формула расчета коэффициента имеет вид:

К3 = Дк / СК

где Дк — краткосрочная задолженность.

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. На практике существуют первоочередные кредиторы, долги которым должны быть оплачены прежде, чем предъявят претензии остальные кредиторы. Поэтому практически правильнее сопоставлять первоочередную краткосрочную задолженность с величиной капитала и резервов.

Отношение дебиторской задолженности к выручке от реализации

Показатель характеризующий период возврата денежных средств от покупателей:

К4 = ДЗ / Nр

где ДЗ — дебиторская задолженность.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег.

Например, отношение 1/4 означает трехмесячный срок погашения дебиторской задолженности. Много это или мало, зависит от сферы деятельности, состояния расчетов с кредиторами, длительности производственного цикла и т. д. Ускорение оборачиваемости дебиторской задолженности, то есть снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги.

Отношение ликвидных активов к краткосрочной задолженности предприятия

Показатель рассчитывется по формуле:

К5 = Ал / Дк

где Ал — ликвидные активы.

Как известно, под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги. Если в составе оборотных активов преобладает дебиторская задолженность для оценки кредитоспособности предприятия важно, существует ли резерв на случай безнадежной дебиторской задолженности.

В идеальном случае наилучшим способом повышения кредитоспособности явился бы рост объема реализации при одновременном снижении чистых текущих активов, собственного капитала и дебиторской задолженности.

Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность.

На практике увеличение объема реализации вызывает рост оборотных активов и в части запасов, и в части дебиторской задолженности; увеличиваются и долги предприятия, особенно в форме кредиторской задолженности, если не меняются состав кредиторов и договорные условия расчетов с ними. Это значит, что реальное повышение кредитоспособности по трем названным показателям будет достигнуто, если объем реализации увеличивается в большей степени, чем запасы и дебиторская задолженность, а кредиторская задолженность растет быстрее дебиторской.

Одна из важнейших характеристик финансового состояния – стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов, с условиями, на которых привлечены и обслуживаются внешние источники средств.

afdanalyse.ru

Кредитоемкость — Энциклопедия по экономике

Эта «теория компромисса» в выборе структуры капитала успешно объясняет межотраслевые различия структур капитала, но не объясняет, почему в отраслевых рамках наиболее прибыльные фирмы обычно придерживаются консервативной структуры капитала. (Согласно теории компромисса, высокая рентабельность должна означать большую кредитоемкость и сильный налоговый стимул пользоваться ею.) [c.488]Термин кредитоемкость подразумевает, что фирма ограничивает объем займов 50% величины своих активов, стремясь тем самым к оптимальной структуре капитала. Это не означает абсолютный лимит на сумму займов, которые фирма способна сделать. Если б она захотела, она могла бы брать в долг больше денег. [c.499]

Мы предполагаем, что проект имеет один побочный эффект, связанный с финансированием. Он увеличивает кредитоемкость фирмы на 400 000 дол. Проект будет существовать неограниченный период времени, и мы будем расценивать его как обеспечение бессрочных долговых обязательств. Другими словами, предполагается, что фирма под обеспечение проекта сделает заем в размере 400 000 дол. и всегда будет его возобновлять. Если процент по займу составляет 14% и чистая налоговая защита на доллар процентных выплат Т = = 0,34, проект обусловливает долг, который порождает налоговую защиту по процентам в размере 0,34 х 14 х 400 000 = 19 040 дол. в год на бесконечный период времени. Приведенная стоимость этой налоговой защиты равна 19 040/0,14 = 136 000. Итак, скорректированная приведенная стоимость проекта отвода геотермальной энергии равна [c.502]

Геотермальный проект выглядит даже лучше, когда учитывается его влияние на кредитоемкость корпорации. [c.502]

Пример. Геотермальный проект увеличивает кредитоемкость фирмы на 400 000 дол. Следовательно, L = 0,40. Альтернативные издержки проекта равны г= 0,20, и мы продолжаем полагать, что 7 = 0,34. Ранее мы определили, что скорректированные затраты на капитал i = 0,173. Точно такой же результат мы получаем и при использовании формулы ММ [c.504]

Что происходит. Нам хотелось бы сделать паузу и обратиться к материалу полегче, но совесть когда будущие не позволяет это сделать. Любой способ формирования бюджета долгосрочных вложений, который предполагает, что размеры долга известны, когда начинается осуществление проекта, является чрезмерно упрощенным. Например, мы делаем допущение, что геотермальный проект увеличивает кредитоемкость фирмы на 400 000 дол. не только когда проект предпринимается, но «начиная с настоящего момента и до бесконечности». Это говорит о том, что будущая стоимость и риск, присущий проекту, не изменятся — на самом деле это очень сильное допущение. А вдруг на следующий год после того, как проект принят, неожиданно резко подскочит цена на нефть Геотермальный проект дает экономию нефти, значит, его потоки денежных средств и стоимость также возрастут. Предположим, стоимость проекта удваивается. В этом случае не увеличивает ли он кредитоемкость фирмы также в 2 раза, до 800 000 дол. И наоборот если цена на нефть резко упадет, проект приведет к снижению кредитоемкости. [c.504]

Что такое L В разделе 1 9—2 через L мы обозначили предельный вклад проекта в кредитоемкость фирмы, выраженный как доля стоимости проекта, которая обычно ниже 1. Но кредитоемкость надежного потока денежных средств составляет 100% стоимости, поскольку фирма могла бы свести на нет поток денежных средств, взяв эквивалентный заем с тем же посленалоговым объемом средств, необходимых для обслуживания долга. Таким образом, мы можем расценивать кредитоемкость как замену эквивалентного займа. Так как приведенная стоимость эквивалентного займа в точности равна приведенной стоимости эквивалентного долгу денежного потока, то L = 1. [c.515]

Здесь г— альтернативные издержки, а г — скорректированные затраты на капитал. Величина Т представляет собой чистую экономию на налогах на доллар выплачиваемых процентов, L — пропорциональный вклад проекта в кредитоемкость фирмы. Формула ММ строго верна только для проектов, дающих равномерный бесконечный поток денежных средств и служащих обеспечением постоянного долга. Но не будет серьезной ошибки применить ее к проектам других типов. [c.518]

В принципе наличие остаточной стоимости может также создать кредитоемкость. Мы не учитывали чистую приведенную стоимость этого фактора для арендодателя. В любом случае это незначительная величина. [c.730]

Конечно же, недостаток денежных средств может не иметь значения, если у компании есть возможности быстро взять деньги взаймы. Кому интересно, получила ли компания только что кредит в банке, или у нее есть постоянная гарантированная кредитная линия, которая позволяет ей в любой момент брать в долг Ни один из стандартных измерителей ликвидности не учитывает «резерв кредитоемкости» компании. [c.745]

Инвестирование каждого более эффективного доллара смягчает ограничения на привлечение заемного капитала на 0,40 дол. и ужесточает ограничения на имеющиеся денежные средства на 1 дол. Таким образом, мы можем выделить побочный эффект каждого из способов финансирования компании, учитывая теневые цены обоих ограничений. Дополнительная кредитоемкость может быть оценена в 60 центов на каждый вложенный доллар, а использованные денежные средства компании стоят 10 центов на каждый вложенный в проект доллар. Следовательно [c.790]

К выгодам, поддающимся количественному измерению (но тоже не без труда), относятся налоговые преимущества и увеличение кредитоемкости [c.342]

Рассмотрим различные сценарии финансирования. Предположим, что фирма установила для себя целевой коэффициент долговой нагрузки на уровне 50%, т. е. она планирует ограничивать долю своего долга 50% от величины активов. Таким образом, если она инвестирует больше, она делает больше займов в этом смысле инвестиции увеличивают кредитоемкость фирмы3. [c.499]

Стоит ли чего-нибудь кредитоемкость Наиболее распространенный ответ — «да», благодаря налоговой защите процентных платежей по корпора-ционным займам. (Вы, возможно, захотите вернуться к обсуждению долга и налогов в главе 18.) Например, согласно первоначальной теории ММ стоимость фирмы не зависела бы от структуры ее капитала, если бы не приведенная стоимость налоговой зашиты по процентам [c.499]

Предположим, мы натолкнулись на другую бессрочную ренту. Ее альтернативные издержки также равны г= 0,20, и она также увеличивает кредитоемкость фирмы на 40% от объема инвестиций. Мы знаем, что если такой проект имеет внутреннюю норму доходности большую, чем 17,3%, то его скорректи- [c.502]

Во-вторых, непосредственный источник средств для финансирования проекта не обязательно связан с минимально приемлемой нормой доходности для проекта. На самом деле имеет значение общее влияние проекта на креди-тоемкость фирмы. Доллар, инвестируемый в любимый менеджером Q проект, не увеличивает кредитоемкость фирмы на 90 центов. Если фирма сделает заем в размере 90% от стоимости проекта, часть займа она обеспечит существующими активами. Любые преимущества от финансирования нового проекта за счет долга, величина которого выше нормального, должны быть отнесены на счет старых проектов, но не нового. [c.511]

Не путайте вклад в кредитоемкость корпораций с непосредственным источником средств для финансирования инвестиций. Например, фирма может, если ей это удобно, взять заем в размере 1 млн дол. для финансирования исследовательской программы. Но маловероятно, чтобы исследования увеличили кредитоемкость на 1 млн дол. ббльшая часть этого нового долга будет обеспечена другими активами фирмы. [c.517]

Кроме того, помните, что кредитоемкость не означает абсолютный лимит на величину займов, которые фирма может сделать. Этот термин показыва- [c.517]

Не путайте долг иностранной дочерней компании с ее вкладом в общую кредитоем-кость компании. Например, мы говорили о займе 80-90% от стоимости шахты Сан-Томе, равной 500 млн дол., но мы не предполагали, что шахта будет сама обслуживать этот долг. Наоборот, мы полагали, что фирма могла бы использовать относительно большую часть своей общей кредитоемкости в Костагуане и меньшую — в США. Она могла бы финансировать проект за счет своей кредитоем кости вместо собственных денежных средств. [c.974]

У компании «Брамс» возникли долгосрочные обязательства перед программой участия на сумму 200 млн дол. Таким образом, привлечение займа для программы участия работников в акционерном капитале снизило кредито-емкость самой компании. Вместо создания программы с привлечением кредита компания «Шуберт» использует тот же потенциал кредитоемкости непосредственно путем получения займа в банке на сумму 200 млн дол. Получив эти деньги, компания вносит их в пенсионную программу с заранее определенными взносами. Так как подобные взносы вычитаются при расчете налогооблагаемой прибыли, компания «Шуберт» сразу же получает экономию на налоге на прибыль, равную 0,34 х 200 = 68 млн дол. Ежегодно в течение 10 лет компания платит процент по займу 0,10 х 200 = 20 млн дол., который ведет к образованию «налогового щита» за весь период, приведенная стоимость которого — 41,8 млн дол. Наконец, в конце 10 года «Шуберт» погашает долг. Общая стоимость «налогового щита» для компании «Шуберт», созданного выплатой процента и пенсионными взносами, составляет [c.986]

economy-ru.info

Расчет рейтинга кредитоспособности заемщика

Для определения рейтинга надежности компании как заемщика, необходимо перевести рассчитанные для нее ранее показатели ликвидности, финансового риска и рентабельности в баллы. Рейтинг кредитоспособности компании определяется по формуле.

Расчет рейтинга кредитоспособности заемщика. Формула

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Рейтинг кредитоспособности заемщика | балл. | Результат расчета | |

| Категория коэффициента абсолютной ликвидности | балл. | Коэффициент определяется по формуле 1. Первая категория (1 балл) соответствует его значению 0,1 и выше, вторая (2 балла) – от 0,05 до 0,1, третья (3 балла) – менее 0,05 | |

| Категория коэффициента критической ликвидности | балл. | Коэффициент определяется по формуле 2. Первая категория (1 балл) соответствует его значению 0,8 и выше, вторая (2 балла) – от 0,5 до 0,8, третья (3 балла) – менее 0,5 | |

| Категория коэффициента текущей ликвидности | балл. | Коэффициент определяется по формуле 3. Пер |

fd.ru

Расчет индекса кредитоспособности

Оценить уровень кредитоспособности компании и вероятность ее банкротства можно с помощью пятифакторной модели Альтмана. Для этого потребуется рассчитать индекс кредитоспособности. Приведем формулу расчета индекса кредитоспособности.

Расчет индекса кредитоспособности. Формула

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Индекс кредитоспособности | ед. | Результат расчета | |

| Коэффициент покрытия активов чистого оборотного капитала | ед. | Отношение оборотных активов (баланс, раздел II, стр. 1200) за минусом краткосрочных обязательств (баланс, раздел V, стр. 1500) к сумме всех активов (баланс, стр. 1600) | |

| Накопленная экономическая рентабельность | % | Отношение нераспределенной прибыли (отчет о прибылях и убытках, стр. 2400) к сумме всех активов (баланс, стр. 1600) | |

| Производственная рентабельность активов | % | Отношение финансового результата от продаж (отчет о прибылях и убытках, стр. 2300) к сумме всех активов (баланс, стр. 1600) | |

| Коэффициент финансирования | ед. | Отношение собственного капитала (баланс, раздел III, стр. 1300) к заемному (сумма долгосрочных обязательств (баланс, раздел III, стр. 1400) и краткосрочных обязательств (баланс, раздел IV, стр. 1500) | |

fd.ru

Оценка кредитоспособности заемщика по методике Сбербанка

Методика разработана на основе приложения к Регламенту предоставления кредитов юридическим лицам Сбербанком России для определения финансового состояния и степени кредитоспособности заемщика.

Для определения кредитоспособности заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков. Целью проведения анализа рисков – определение возможности, размера и условий предоставления кредита.

Оценка финансового состояния заемщика по методике Сбербанка производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения. С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой деятельности предприятия.

Оценка результатов расчетов коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными.

Таблица 1. Система финансовых коэффициентов, применяемая Сбербанком России в оценке кредитоспособности заемщика

| Показатель | Обозначение | Расчет по формам бухгалтерской отчетности |

|---|---|---|

| Коэффициент абсолютной ликвидности | К1 | Денежные средства / [Краткосрочные обязательства всего — Доходы будущих периодов — Резервы предстоящих платежей] |

| Коэффициент критической оценки (промежуточный коэффициент покрытия) | К2 | [Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев] / [Краткосрочные обязательства всего — Доходы будущих периодов — Резервы предстоящих платежей] |

| Коэффициент текущей ликвидности | К3 | Оборотные активы всего / [Краткосрочные обязательства всего — Доходы будущих периодов — Резервы предстоящих платежей] |

| Коэффициент соотношения собственных и заемных средств | К4 | Капитал и резервы всего / [Долгосрочные обязательства всего — Краткосрочные обязательства всего — Доходы будущих периодов — Резервы предстоящих платежей] |

| Рентабельность, % | К5 | (Прибыль от продажи / Выручки от продажи) x 100% |

Включение в модель трех коэффициентов ликвидности не случайно и определяется их важностью при оценке текущей кредитоспособности. При инвестиционном кредитовании дополнительно проводится анализ бизнес-плана.

Оценка результатов расчетов К1-К5 заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными эмпирическим путем достаточными. Далее определяется сумма баллов по этим показателям с учетом их коэффициентных весов. В соответствии с полученной суммой баллов определяется рейтинг или класс заемщика.

Разбивка показателей на категории в зависимости от их фактических значений представлена в таблице 2.

Таблица 2. Определение категории кредитоспособности организации-заемщика Сбербанка

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

|---|---|---|---|

| К1 | 0,2 и выше | 0,1 — 0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5 — 0,8 | менее 0,5 |

| К3 | 2,0 и выше | 1,0 — 2,0 | менее 1,0 |

| К4 | 1,0 и выше | 0,7 — 1,0 | менее 0,7 |

| К5 | 0,15 и выше | менее 0,15 | нерентабельный |

Далее на основании определенных категорий показателей, в соответствии с их весами рассчитывается сумма баллов заемщика (S — рейтинговое число):

S = 0,11 x К1 + 0,05 x К2 + 0,42 x К3 + 0,21 x К4 + 0,21 x К5

Заключительным этапом рейтинговой оценки кредитоспособности является определение класса заемщика, проводимое на основе рассчитанной суммы баллов.

S = 1 или 1,05 – заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1,05, но меньше 2,42 – соответствует второму классу;

S равно или больше 2,42 – соответствует третьему классу.

При этом кредитование первоклассных заемщиков обычно не вызывает сомнений, кредитование заемщиков второго класса требует у банка взвешенного подхода, а кредитование заемщиков, принадлежащих к третьему классу кредитоспособности, связано с повышенным риском и редко практикуется Сбербанком.

В дополнение к количественному проводят качественный анализ кредитоспособности предприятия. Качественный анализ кредитоспособности предприятия основан на использовании информации, которая не может быть выражена в количественных показателях. Для такого анализа используются сведения, представленные заемщиком и другими организациями.

Пример анализа кредитоспособности заемщика по методике Сбербанка

afdanalyse.ru

Банковское дело » Оценка кредитоспособности » Анализ кредитоспособности клиента банка. Коэффициенты

Поскольку процесс кредитования связан с действием многочисленных факторов риска, способных повлечь непогашение ссуды в установленный срок, специалисты банка анализируют кредитоспособность каждого клиента – потенциального ссудозаемщика.

Кредитоспособность клиента коммерческого банка – способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-нибудь дату («прошлые грехи»), а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента:

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории. Репутация менеджеров оценивается на основе их профессионализма (образование, опыт работы), моральных качеств и т.п.

Способность заимствовать средства означает наличие у клиента права на подачу заявки на кредит, подписи кредитного договора или ведения переговоров.

Одним из основных критериев кредитоспособности клиента является его способность заработать средства для погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Однако подобное вложение связано с риском обесценения активов, к тому же для реализации недвижимости требуется затратить значительное время. Поэтому целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки: 1) его достаточность, которая анализируется на основе требований ЦБ РФ к минимальному уровню уставного фонда и коэффициентов финансового левеража; 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Последний критерий – контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового), насколько сведения о заемщике и ссуде отвечают стандартам банка, а также стандартам органов банковского надзора, контролирующих качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки:

— оценка делового риска;

— оценка менеджмента;

— оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

— анализ денежного потока;

— сбор информации о клиенте;

— наблюдение за работой клиента путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов. Эта специфика заключается в комбинации применяемых способов оценки, а также в их содержании.

Оценка кредитоспособности крупных и средних предприятий основывается на фактических данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

В рамках анализа балансовых данных заемщика рассмотрим метод финансовых коэффициентов.

В мировой и российской банковской практике используются различные финансовые коэффициенты для оценки кредитоспособности заемщика. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка.

Любая система финансовых коэффициентов включает в себя

— коэффициент абсолютной ликвидности

— промежуточный коэффициент покрытия

— общий коэффициент покрытия

— коэффициент независимости

Под ликвидностью понимается способность клиента своевременно погашать свои обязательства. Коэффициенты ликвидности и покрытия характеризуют ликвидность баланса заемщика как возможность превращения его активов в денежные средства для погашения обязательств по пассиву. С этой целью активы по балансу подразделяются по срокам поступлений (степени ликвидности) на краткосрочные, долгосрочные, постоянные (немобильные, недвижимость). Все пассивы аналогично подразделяются на краткосрочные, долгосрочные, постоянные (уставник, спецфонды).

Сопоставление краткосрочных активов с краткосрочными пассивами характеризует абсолютную ликвидность, т.е. показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов:

(Ден. ср-ва + Краткоср. фин. вл-я) / Краткоср. обяз-ва

Приемлемое значение данного показателя 0,2 – 0,25

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитываться по своим краткосрочным долговым обязательствам:

(Ден. ср-ва + Краткоср. фин. вл-я + Дебит. зад.) / Краткоср. обяз-ва

Приемлемое значение данного показателя 0,7 – 0,8

Если в числитель указанной формулы ввести дополнительные данные о величине запасов и затрат предприятия, то это позволит рассчитать общую ликвидность, характеризуемую общим коэффициентом покрытия. Общий коэффициент покрытия позволяет установить, достаточно ли ликвидных активов для погашения краткосрочных обязательств:

Ден. ср-ва + Краткоср. фин. вл-я + Дебит. зад. + Запасы и Затраты

——————————————————————————————

Краткоср. обяз-ва

При значении данного коэффициента на уровне 1 – 2,5 платежеспособность предприятия считается обеспеченной.

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности:

(Собств. ср-ва / Итог баланса) * 100 %

Оптимальное значение показателя на уровне 50-60 %.

В зависимости от величины коэффициентов ликвидности и независимости предприятия, как правило, распределяются на 3 класса кредитоспособности:

Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

Абс.ликвидности (для рейтинга 30 %) | 0,2 и выше | 0,15 – 0,2 | менее 0,15 |

Промеж.покрытия (для рейтинга 20 %) | 0,8 и выше | 0,5 – 0,8 | менее 0,5 |

Общий покрытия (для рейтинга 30 %) | 2,0 и выше | 1,0 – 2,0 | менее 1,0 |

Независимости (для рейтинга 20 %) | более 60 % | 40 – 60 % | менее 40 % |

Оценка кредитоспособности может быть сведена к единому показателю РЕЙТИНГ ЗАЕМЩИКА, определяемому в баллах. Сумма баллов определяется путем сложения соответствующих произведений классности (1,2,3) каждого показателя на его нормативную долю в 100 процентах (соответственно, 30 %, 20 %, 30 %, 20 %). Так, первому классу соответствует сумма баллов от 100 до 150, второму классу – от 151 до 250 баллов, третьему классу – от 251 до 300 баллов.

Для определения кредитоспособности может проводиться более подробный дополнительный анализ, рассчитываться коэффициенты деловой активности, финансовой устойчивости, рентабельности и т.п.

С предприятиями-заемщиками каждого класса банки по-разному строят свои отношения.

Первоклассные заемщики могут рассчитывать на открытие кредитной линии, кредитование по контокоррентному счету, выдачу в разовом порядке бланковых кредитов, — с установлением во всех случаях более низкой кредитной ставки, чем для всех остальных заемщиков.

Кредитование второклассных заемщиков осуществляется в общем порядке, т.е. при наличии соответствующих форм обеспечения. Процентная ставка зависит от вида обеспечения.

Предоставление кредитов третьеклассным заемщикам сопряжено для банка с высоким кредитным риском. В большинстве случаев таким заемщикам стараются кредитов не выдавать. В случае выдачи – особое внимание к обеспечению, и процентная ставка на самом высоком уровне.

Метка: Кредитоспособность клиента

www.banki-delo.ru