Кредиторская задолженность предприятия

Понятие кредиторской задолженности

Определение 1

Кредиторская задолженность организации – это ее обязательства перед поставщиками и прочими юридическими и физическими лицами, которые образуются вследствие ведения хозяйственной деятельности.

Возникновение кредиторской задолженности неизбежно для любой организации, так как ежедневно на предприятиях имеют место различные хозяйственные события, которые формируют такую задолженность.

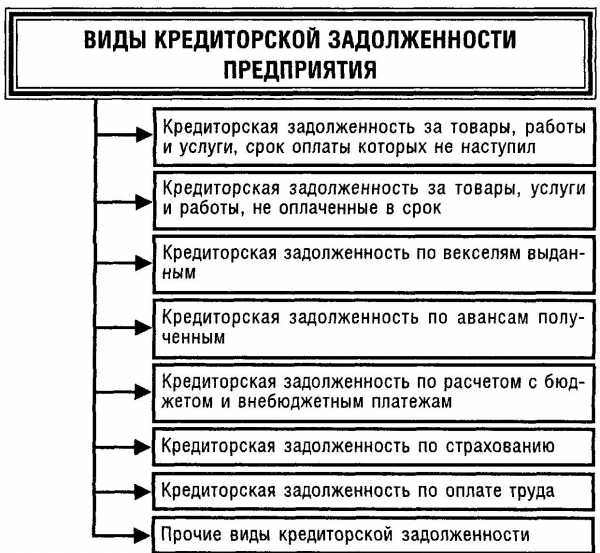

Как правило, кредиторскую задолженность формируют следующие события:

- поступление от поставщиков товаров для реализации или сырья для производства;

- поступление от других предприятий услуг или работ;

- получение авансов от покупателей;

- начислений заработной платы и других выплат работникам;

- начислений налогов и сборов;

- прочие начисления обязательств.

В каждой организации существует своя схема деятельности, которая образовывает различные источники и объем задолженности. Например, если предприятие реализует товары только на условиях предоплаты, то в структуре кредиторской задолженности организации всегда, будет отражаться сумма задолженности покупателям по отгрузке.

Виды и порядок учета кредиторской задолженности

В зависимости от источников образования, существует несколько видов кредиторской задолженности.

Замечание 1

Классификация кредиторской задолженности также определена содержанием пассива баланса предприятия.

Задолженность перед поставщиками.

Для осуществления своей деятельности предприятие приобретает у поставщиков товары или материалы. Также предприятию могут быть оказаны услуги (например, предоставление помещений в аренду) или выполнены работы для нужд предприятия (например, ремонт помещений). Данные операции формируют кредиторскую задолженность только в том случае, если оплата поставщикам и подрядчикам была позже поставки товарно-материальных ценностей или выполнения работ (услуг).

В учете задолженность перед поставщиками отражается по кредиту счета 60 и, если на конец отчетного периода, такая задолженность не погашена, то она отражается в балансе предприятия.

Задолженность перед покупателями.

Кредиторская задолженность перед покупателями может возникнуть в трех случаях:

- перечисление авансов;

- возврат, ранее отгруженной продукции;

- перерасчет стоимости по разным причинам.

Задолженность перед покупателями в учете отражается по кредиту счета 62 если на конец отчетного периода, такая задолженность не погашена, то она отражается в балансе предприятия.

Задолженность перед работниками предприятия.

Кредиторская задолженность перед работниками предприятия возникает в момент, когда на предприятии начисляют заработную плату за определенный период. До тех пор, пока начисленная заработная плата не будет выплачена работникам фактически – она будет составлять часть кредиторской задолженности в балансе. В учете такая задолженность отражается по кредиту счета 70.

Задолженность перед бюджетом и внебюджетными фондами

Кредиторская задолженность перед бюджетом и внебюджетными фондами возникает в момент, когда на предприятии начисляют различные налоги и сборы. Это касается «зарплатных» налогов и сборов, а также налога на прибыль, транспортного налога и прочих налогов, плательщиком которых является предприятие. В учете такая задолженность отражается по кредиту счетов 68,69.

Задолженность перед участниками

Кредиторская задолженность перед участниками возникает в момент начисления им дивидендов. Такое начисление, как правило, имеет место при определении нераспределенной прибыли предприятия за отчетный период. В учете такая задолженность отражается по кредиту счета 75.

spravochnick.ru

что это такое значит, определение, предприятия, мы должны или нам, состав и размер

При ведении бизнеса руководство компании сталкивается с необходимостью привлечения капитала извне. Само собой, такие средства требуют отражения в бухгалтерском учете и регулярного контроля.

Поскольку в подобной ситуации предприятие становится должником, а выдавшая ссуду структура – кредитором, узнаем, что значит «кредиторская задолженность», где применяют это понятие и какая известна классификация такого вида выплат.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Базовые знания и терминология

Начнем обзор с выяснения вопроса, что это такое – «кредиторская задолженность», и как характеризуют подобные расчеты финансисты. Если рассматривать юридическое определение термина, то значение таких долгов определяет категорию имущественных отношений между дебитором и кредитором. То есть, величина займа становится предметом финансового сотрудничества двух контрагентов.

Определение кредиторской задолженности подразумевает временное заимствование компанией ресурсов и средств для стабилизации экономического положения

С экономической точки зрения такое понятие означает конкретную долю стороннего актива, который временно выделен партнером для развития предприятия. Как видите, уже в определении кроется определенный подтекст: заем придется вернуть контрагенту в заранее согласованные сроки, которые определены договором. Учитывая, что собственность компании составляют личные и сторонние ресурсы, подобные ситуации – нормальный процесс для рыночной экономики.

Отметим, что кредиторская задолженность – это задолженность перед контрагентом. Причем предметом рассмотрения тут становятся и финансы, и материальные ресурсы, и ценные бумаги. Кроме того, возврат актива тут проходит по заранее оговоренной схеме выплат.

Таким образом, удастся дать исчерпывающую характеристику этому термину. И на вопрос: «Кредиторская задолженность – мы должны или нам должны?», экономисты говорят о финансовых обязательствах фирмы перед партнером, который предоставил собственный капитал на временное пользование контрагенту. Как видите, это определение говорит об экономических обязательствах предприятия.

Область применения

Теперь поговорим, где используют такую форму взаимодействия. Кредиторская задолженность, определение которой подразумевает обязательный возврат заимствованных ресурсов, прочно связана с деятельностью коммерческих и государственных организаций. Эта величина участвует в оборотах предприятий мелкого, среднего, крупного бизнеса и бюджетных структур. Учитывайте, что современная модель рыночных отношений предполагает включение в учет этой статьи.

Использование стороннего капитала — нормальный процесс для современной рыночной экономики, который применяется во всех областях

Если рассматривать конкретные формы сотрудничества контрагентов, финансисты выделяют здесь отдельные категории, по которым удастся классифицировать несколько разных типов таких платежей. Перечислим конкретные направления долгов этого рода следующим перечнем:

- выплаты в бюджет;

- взносы в социальные фонды;

- долги персоналу;

- расчеты с поставщиками и заказчиками;

- выплаты учредителям.

Рассмотрим особенности классификации каждой упомянутой группы ниже, а пока кратко обсудим нюансы финансовых обязательств перед кредитором.

Помните, что независимо от области применения, кредиторская задолженность предприятия погашается в установленные сроки. За отказ возвращения этого актива действующее законодательство предполагает уголовное преследование должника. Этот момент оговаривает статья 177 Уголовного Кодекса Российской Федерации.

Помните, что отказ от возврата заемных средств нарушает ст. 177 УК РФ

Что касается долгов организации, тут финансисты говорят о необходимости сокращения этой величины и уменьшения сроков выплат. При соблюдении указанных условий предприятие считается эффективным и экономически устойчивым. Поговорим о нюансах накопления таких платежей и последствиях несвоевременного расчета с контрагентами.

Политика руководителя предприятия-дебитора

Чтобы работа компании считалась результативной, менеджеру целесообразно серьезно отнестись к управленческой стратегии фирмы. Подобные действия предполагают своевременный контроль и учет долгов, анализ роста финансовых обязательств и сравнения полученных величин с выплатами дебиторов. Помните, на предприятиях совокупный размер кредиторской задолженности относится к пассивной части баланса, поскольку предполагает расходы компании на погашение займа.

Для нормального функционирования компании важен контроль и учет кредиторских обязательств

Поэтому здесь уместно периодически сравнивать оборачиваемость дебиторки с кредиторскими обязательствами, анализируя динамику показателей. Не менее важной задачей руководителя становится разработка жесткого графика выплат контрагенту. Учитывайте, не вовремя внесенная на счета кредитора сумма чревата санкциями со стороны этого партнера и потерей деловой репутации.

В ситуациях, когда в силу ряда причин возврат актива невозможен, а сроки давности взыскания платежа вышли, уместно списать такую сумму. Однако подобная процедура нуждается в документальной подготовке и выполнении конкретных условий.

При ведении бухгалтерии величину экономических обязательств отражают по конкретным счетам в разрезе перечня кредитования фирмы. Кроме того, невыплаченные платежи, которые обеспечивались материальным залогом, становятся поводом для изъятия кредитором этого актива в счет погашения ссуды. Причем необеспеченные кредиты в подобных ситуациях ведут к судебному разбирательству и банкротству компании-должника.

Разновидности и классификация

Теперь перейдем к детальному рассмотрению типов финансовых обязательств дебиторов. Выше приведен список этих вариантов платежей, нюансы которых мы и рассмотрим. Отметим, что финансисты делят этот вид платежей на две основные группы: срочные выплаты и несрочные долги. Причем возврат актива первой группы – в приоритете руководства компании дебитора.

По типу возврата задолженности бывают срочными и несрочными

Частой статьей пассивной этой части бухгалтерского учета становятся выплаты налоговикам и государственным внебюджетным фондам. В этой ситуации пропуск конечной даты оплаты сбора становится причиной появления долга. Отметим, что при обратной ситуации, то есть, авансовым платежам таким структурам у компании возникает уже дебиторская задолженность.

Сверить счета с бюджетными организациями по этим статьям уместно при проведении инвентаризации долгов. К тому же тут удастся провести и взаиморасчеты в счет предварительных выплат.

Отдельной категорией здесь считается задолженность перед финансовыми кредитными структурами. Учитывая жесткий график погашения банковских займов и начисление процентов на остаток суммы, дебитору уместно не игнорировать подобные счета. Таким образом, три перечисленных вида долгов экономисты относят к срочной категории выплат.

Долги перед государственным бюджетом, социальными фондами и банками относятся к срочной категории выплат

Помните, задержка с возвратом этих средств – причина начисления штрафов и других неприятностей для должника. Все остальные счета относятся к группе несрочных задолженностей, с возвратом которых спешить неуместно. Хотя тут ситуация определяется лишь финансовым положением и возможностями предприятия-должника.

Деление по срокам

Рассматривая особенности классификации кредиторских обязательств в текущей бухгалтерии организации, кредиторская задолженность, ее состав и типы определяются различиями в дате окончательного расчета с кредитором. Тут экономисты практикуют деление долгов на две группы:

- Краткосрочные выплаты. В этой ситуации ссуда выдается с отсрочкой возврата актива на протяжении 12 месяцев.

- Долгосрочная форма. В таких случаях кредитор выдает заем с отсрочкой погашения платежей свыше года. Отметим, что этот вариант используют лишь с проверенными и надежными партнерами.

По времени возврата экономисты различают краткосрочные и долгосрочные обязательства

К слову, обе упомянутых группы относятся к категории номинальных долгов. Это понятие означает, что при оформлении ссуды компания согласовала с кредитором отсрочку на погашение займа. Аналогично проходит классификация и в категории дебиторских долгов компании.

Виды по направлению кредитования

Говоря о конкретных основаниях привлечения стороннего капитала, кредиторские обязательства разделяются на такие группы:

- Долги перед государственными структурами. При ведении бухгалтерии сюда относят недоимки перед местным и государственным бюджетом, социальными фондами.

- Расчеты с сотрудниками. Эти задолженности предполагают задержки выплат заработной платы и не вовремя выполненные финансовые обязательства перед подотчетными лицами.

- Выплаты контрагентам. В эту группу относят долги перед поставщиками, заказчиками и другими юридическими лицами, которые участвуют в рабочем процессе предприятия.

- Задолженность перед учредителями. Такая форма кредиторских обязательств появляется, когда на момент сведения годового баланса компания не выплатила причитающиеся дивиденды учредителям.

Если говорить о направлении кредитования, здесь выделяется 4 группы, которые состоят из отдельных подкатегорий

Как видите, известно несколько категорий классификации этого вида расчетов, которые делятся на отдельные подгруппы. Отметим, что тут есть еще один нюанс – не выплаченные в оговоренное время платежи переходят в состав просроченных выплат. Такие долги через 3 года списывают, но отражают в забалансовой ведомости.

Особенности и нюансы

Чтобы подвести итог, поговорим о характерных отличиях кредиторской формы долгов и обязательств дебиторов. Принципиальная разница этого вида расчетов – в отражении позиций в текущей бухгалтерии и балансе. Дебиторка, являясь потенциальной выручкой предприятия отражается в активной части ведомости, а кредиторская задолженность становится пассивом фирмы.

Главной особенностью кредиторской задолженности становится ее отражение в пассиве баланса

Кроме того, классификация задолженности перед кредитором предполагает деление на срочные выплаты и платежи, с погашением которых удастся повременить. Хотя злоупотребление подобной возможностью становится причиной накопления критических для компании сумм, уплаты которых становятся невозможными.

Прочесть об особенностях расшифровки категорий кредиторской и дебиторской задолженности читателям удастся по этой ссылке. Такая информация даст полную картину о классификации платежей по направлению кредитования.

Помните, избежать экономического фиаско удастся при периодическом контроле уровня и объема финансовых обязательств. Кроме того, тут целесообразным решением становится управление обеими формами взаимодействия с контрагентами и оценка их соотношения, чтобы определить текущую экономическую ситуацию внутри компании.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Кредиторская задолженность — это… Что такое Кредиторская задолженность?

Теория кредиторской задолженности

Анализ и аудит кредиторской задолженности

Содержание

Раздел 1. Суть кредиторской задолженности.

Раздел 2. Анализ кредиторской задолженности.

Раздел 3. Аудит кредиторской задолженности.

Кредиторская задолженность — это задолженность предприятия другим юридическим и физ. лицам в результате совершенных ранее действий (событий).

Кредиторская задолженность — это задолженность субъекта (предприятия, компании, физ. лица) перед другими лицами, которую этот субъект обязан погасить.

Суть кредиторской задолженности

кредиторская задолженность возникает, в случае если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Ответственность за злостное уклонение от возврата кредиторской задолженности предусмотрена статьей 177 УК РФ.

В бухгалтерском учёте принято выделять несколько видов кредиторской задолженности:

задолженность перед поставщиками и подрядчиками;

задолженность перед персоналом фирмы;

задолженность перед внебюджетными фондами;

задолженность по налогам и сборам;

задолженность перед прочими заемщиками.

Наличие кредиторской задолженности не является благоприятным фактором для компании и существенно снижает показатели при оценке финансового состояния предприятия, платежеспособности и ликвидности.

Кредиторская задолженность часто упоминается в сокращенном варианте «payables».

Иногда под аббревиатурой «AP» имеется в виду отдел или подразделение, которое ответственно за осуществление платежей по текущим обязательствам организации перед поставщиками и другими заемщиками.поставщикамиalign=»justify»> Кредиторская задолженность является долговыми обязательствами, которые должны быть выплачены в пределах установленного контрактом периода времени, чтобы избежать дефолта. Например, на корпоративном уровне, кредиторской задолженностью являются краткосрочные обязательства перед поставщиками и банками.

поставщикамиfy»> Кредиторская задолженность может возникать не только у корпораций. На уровне домохозяйства люди также оплачивают счета за Товары или услуги, которые им выставляют Заемщики. Например, например оператор мобильной связи, газовая Организация или Организация кабельного Телевидения могут являться Заемщиками для частных лиц. Каждый из этих Заемщиков сначала предоставляет услугу, а затем выставляет клиенту счет по факту ее предоставления. Кредиторская задолженность является по существу краткосрочным долговым распискам (IOU) от клиента кредитору.

Каждое требование Оплаты за Товары или оказанные услуги должно быть оплачено соответствующим образом. Если физическое или Юр. лицо не в состоянии оплатить свои счета, они находятся в состоянии дефолта.

Долговое обязательство считается обеспечено, если Заемщики обращаются к Активам Фирмы на собственной основе, либо в противном случае, всеобщими претензии к Фирмы. Частный Долг, включает в себя, Банком обязательств по кредиту. Государственный Долг охватывает все финансовые инструменты, которые свободно торгуемых на открытом обмене или по счетчику, при почти полном отсутствии каких-либо ограничений.

Анализ Кредиторской задолженности

Значительный удельный вес в составе источников Предприятия, как известно, принадлежит средствам, в том числе и Кредиторской задолженности.

Поэтому необходимо изучать и анализировать наряду с дебиторской задолженностью и кредиторской, ее состав, структуру, а затем провести сравнительный анализ с дебиторской задолженностью.

Прежде всего, нужно проверить достоверность относительно видов и Сроков Кредиторской задолженности. Для этого пользуются прямым подтверждением контрагентов, изучением контрактов и договоров, личными беседами с сотрудниками, которые имеют информацию о Долгах и обязательствах Предприятия.

В Процессе анализа необходимо дать оценку условий задолженности, обратить внимание на сроки, ограничения использования ресурсов, возможности привлечения дополнительных источников финансирования.

Анализ собственно Кредиторской задолженности начинается с изучения состава и структуры Кредиторской задолженности по Данным формы № 1 «Баланс». Для этого рассчитывают удельный вес каждого вида Кредиторской задолженности в общей сумме.

Такие показатели рассчитываются по отчету и по плану, а сравнивая их, определяют отклонения в структуре Кредиторской задолженности, устанавливают причины изменений ее отдельных составляющих и разрабатывают меры по регулированию задолженности, особенно тех ее составляющих, которые негативно влияют на деятельность Предприятия.

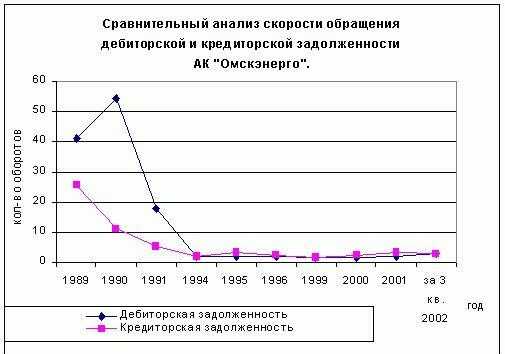

Как правило, основной причиной изменений структуры Кредиторской задолженности являются взаимные неплатежи. Это может подтвердить сравнительный анализ кредиторской и дебиторской задолженности. Детализация анализа Кредиторской задолженности может проводиться с использованием предложенной выше методики анализа дебиторской задолженности.

Оборачиваемость Кредиторской задолженности рассчитывается по той же формуле, что и дебиторской, с той лишь разницей, что в знаменателе отражают сумму оборота для закупки сырья, материалов и т.п.Анализ состояния дебиторской и кредиторской на конец отчетного Периода задолженности предусматривает также ее сравнительный анализ.

Результатом такого анализа может быть выявление:

увеличение или уменьшение дебиторской задолженности;

увеличение или уменьшение Кредиторской задолженности.

Как увеличение, так и уменьшение дебиторской и Кредиторской задолженности могут привести к негативным последствиям для финансового состояния Предприятия.

Так, уменьшение дебиторской задолженности против кредиторской может произойти из-за ухудшения отношений с клиентами, то есть из-за уменьшения количества покупателей продукции. Увеличение дебиторской задолженности против кредиторской может быть следствием Неплатежеспособности покупателей.

Некоторые экономисты-теоретики считают, что это свидетельствует о рациональном использовании средств, поскольку Предприятие привлекает в оборот больше, чем отвлекает из оборота. Но бухгалтеры-практики оценивают такую ситуацию только негативно, поскольку Предприятие должно погашать свои Долги независимо от состояния дебиторской задолженности.

Так, анализируя Данные дебиторской и Кредиторской задолженности, необходимо изучить причины возникновения каждого вида задолженности, исходя из конкретной производственной ситуации на предприятии.

Аудит Кредиторской задолженности

Поэтому аудитору необходимо также изучать, проверять наряду с дебиторской задолженностью и кредиторской, ее состав, структуру.

Кредиторская задолженность — это часть Предприятия обязательств, в которые включаются долгосрочные и текущие обязательства.

Во время проверки Кредиторской задолженности должны быть решены следующие задачи:

изучение реальности Кредиторской задолженности — как долгосрочной, так и текущей;

установление причин и Сроков образования задолженности;

проверка наличия просроченной Кредиторской задолженности;

изучение Кредиторской задолженности, по которой истек срок исковой давности;

выяснения правильности списания задолженности, срок исковой давности которой истек, проверка достоверности отражения по соответствующим статьям баланса суммы Кредиторской задолженности;

проверка правильности и обоснованности списания задолженности и оформления и отражения в учете задолженности по полученным авансам.

В источниках Информации для проверки Кредиторской задолженности являются: договоры Поставки продукции (работ, услуг), акты сверки расчетов, протоколы о зачете взаимных требований, акты инвентаризации расчетов, векселя, копии платежных документов, книга покупки, книга продаж, учетные регистры.

Главная книга, отчетность, а также первичные документы и учетные регистры по учету расчетов с Поставщиками, разными Заемщиками, расчеты по претензиям, по возмещению материального ущерба.

Аудит Кредиторской задолженности проводится в несколько этапов. Необходимо установить, не была отражена в балансе задолженность. Это осуществляется сопоставлением Сроков расчетов, указанных в договорах, счетах-фактурах.

Проверяется Кредиторская задолженность, по которой истек срок исковой давности.

Устанавливается наличие Кредиторской задолженности с истекшим Сроком иска и проверяется ее списания. Для подтверждения реальности Кредиторской задолженности аудитор может разослать письма Заемщикам для подтверждения остатка. Поступления и перечисления средств, проверяется по Данным журнала № 1.

Таким же образом выявляется наличие задолженности, просроченным трехлетним Сроком давности и проверяется правильность ее списания.

Кредиторская задолженность (Accounts payable) — это

Источники

Википедия – Свободная энциклопедия, WikiPedia

allfi.biz – Образовательный центр

abc.informbureau.com – Экономический словарь

E-reading.org.ua – Библиотека

bank24.ru – Словарь терминов

Энциклопедия инвестора. 2013.

investments.academic.ru

2.1 Понятие кредиторской задолженности и ее виды

Кредиторская задолженность с юридической точки зрения может быть рассмотрена с двух сторон: с одной стороны она является частью имущества организации; а другой стороны — это задолженность компании перед кредиторами, которые имеют право потребовать взыскания ее собственности.

Учитывая выше обозначенные особенности, кредиторская задолженность может быть определена как часть имущества организации, которая представляет собой предмет различных обязательств организации-дебитора перед организациями-кредиторами, подлежащую бухгалтерскому учету.

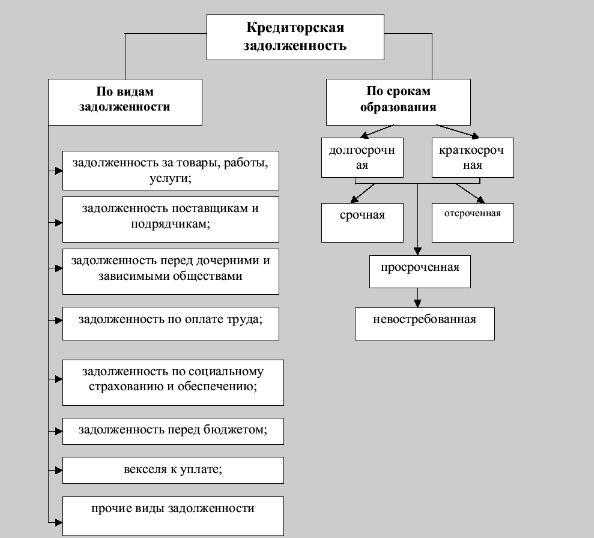

Выделим основные виды кредиторской задолженности:

1) Кредиторская задолженность перед бюджетами и фондами — недоимки, штрафы, пени, возникающие при различных нарушениях, например при уплате налогов, налоговые сборы и другие подобные платежи в бюджет государства. К этой же группе относится задолженность по обязательным платежам во внебюджетные финансовые фонды.

2) Кредиторская задолженность перед своими работниками — суммы, возникающие при задержке заработной платы, компенсаций, отпускных пособий и пр. на предприятии.

3) Задолженность перед поставщиками и продавцами услуг — долги поставщикам за поставленные товары, подрядчикам за оказанные услуги. Также сюда относятся долги по выплате дивидендов, долги перед дочерними обществами. Долги третьей группы довольно разнообразны, поэтому далеко не все их виды указаны в Положении по бухгалтерскому учету (они охвачены одним отвлеченным термином — «Прочие кредиторы»).

Согласно не только российским стандартам бухгалтерского учета, но и международным, краткосрочная кредиторская задолженность — задолженность, срок погашения которой должен наступить не более чем через год и, как правило, за счет оборотных средств.

Задолженность по дивидендам — это дивиденды, подлежащие выплате акционерам, и они представляют собой распределение прибыли. На дату составления баланса эти объявленные дивиденды еще не выплачены, и, следовательно, они являются задолженностью компании[2,346].

Кредиторская задолженность по заработной плате персоналу предприятия состоит из суммы Фонда оплаты труда, уже начисленном, но еще не выплаченном работникам. Такого рода кредиторская задолженность не говорит о наличии задержки заработной платы на предприятии, т.к., возможна ситуация, когда заработная плата еще не выплачена, т.к. срок ее выплаты не наступил (например, предприятие выплачивает заработную плату 8-го числа каждого месяца, а баланс составлялся на первое число этого же месяца, т.е. заработная плата уже была начислена, но еще не выплачена).

Прочая кредиторская задолженность — это суммы, причитающиеся к оплате за продукцию или услуги, не связанные непосредственно с основной деятельностью предприятия.

По стандартам IAS в составе данной задолженности необходимо учитывать и задолженность, отражаемую в российской системе учета по расчетам по соцстраху и обеспечению, а также по страхованию имущества предприятия.

Полученные авансы появляются в момент, когда деньги поступают в кассу предприятия или на его расчетный счет под поставку материальных ценностей или под выполнение работ, например, полученные издательством при подписке на журнал или внесении заказчиком предоплаты за сырье. Авансы полученные — это обязательство вернуть полученный актив или предоставить услугу, или выполнить другие контрактные обязательства, как правило, в течение периода следующего за отчетным.

Таким образом, кредиторская задолженность — это обязательства, которые могут включать в себя:

1) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

2) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Самая большая по величине кредиторская задолженность на текущий момент у российских предприятий приходится на долги перед поставщиками и подрядчиками за товары, материалы, предоставленные услуги, которые были уже выполнены, но до сих пор не оплачены. Рост кредиторской задолженности, а, как следствие, необходимость ее гашения выводит большую часть оборотных средств организации, что сказывается на его финансовом положении. Просрочка кредиторской задолженности — серьезный удар по репутации компании, поэтому ее своевременное погашение — одна из приоритетных задач бухгалтерии.

По истечении сроков исковой давности кредиторская задолженность подлежит списанию на финансовые результаты в составе внереализационных доходов.

studfiles.net

Что такое кредиторская задолженность простыми словами

В общем смысле слова такое обязательство представляет собой долг предприятия за оказание услуг или предоставление товаров перед другими предприятиями или субъектами. Долг перед кредиторами возникает тогда, когда товары доставлены или услуги оказаны, но оплата за них не произведена. Большая кредиторская задолженность в нашей стране уголовно наказуема. Наказания могут носить как административный, так и уголовный характер и регулируются законодательством нашей страны. Обратным понятием кредиторской задолженности является дебиторская задолженность. Избежать кредиторской задолженности можно с помощью стабильной и постоянной оплаты счетов организации. Также большую роль здесь играет и сам кредитор и другие факторы, поэтому узнать о том как правильно взять кредит можно на сайте http://kreditorpro.ru/.

Виды кредиторской задолженности

В бухгалтерском балансе можно встретить несколько статей, которые посвящены кредиторской задолженности. Основными ее видами являются следующие:

- перед поставщиками за продукцию и услуги;

- перед работниками за невыплату или задержку заработной платы;

- перед налоговой инспекцией, связанная со всевозможными налогами и сборами в организации;

- перед банковскими организациями и другими внебюджетными фондами;

- перед другими лицами, которые не описаны выше.

Также к кредиторской задолженности очень часто относят долг перед учредителями организации, например, за невыплату дивидендов во время.

Таким образом, можно сделать вывод, что долг перед кредиторами – это непогашенные обязательства компании перед другими субъектами хозяйственной деятельности, которые оказывали данной организации те или иные виды услуг или осуществляли продажу товаров. Наиболее распространенным видом кредиторской задолженности является обязательствами перед поставщиками и подрядчиками, другими словами за предоставленные материалы в долг, без которых предприятие не может функционировать.

Как управлять долгами

Чтобы обязательство перед кредиторами не переросли в проблему для предприятия, ей необходимо научиться управлять. Это можно сделать с помощью нескольких действий:

- Оценить виды кредиторской задолженности для предприятия и их влияние на финансовую стабильность организации. Это делается с помощью бухгалтерского баланса.

- Расчет коэффициентов;

- Мероприятия по уменьшению кредиторки.

Анализ и регулирование кредиторской задолженности на предприятии должен заниматься бухгалтер. Соответственно очень важно, чтобы бухгалтер на вашем предприятии обладал нужной квалификацией и имел опыт работы с долгами.

В заключение следует отметить, что чем меньше обязательств перед кредиторами у предприятия, тем более стабильным оно считается. Из этого можно сделать вывод, что высокая кредиторка предприятия неблагоприятно влияет на финансовую стабильность организации, а также негативно влияет на ее платежеспособность и ликвидность. Для оценки объёма кредитных обязательств существуют специальные коэффициенты, с помощью которых можно выяснить уровень такой задолженности. Также многие банки и инвесторы, при изучении финансовых показателей предприятия, обращают внимание именно на кредиторскую задолженность.

omskpress.ru

Кредиторская задолженность — это мы должны или нам? Что такое кредиторская задолженность?

Любой организации, действующей в сфере рыночной экономики, свойственно, что определенная часть ее средств оформлена за счет кредиторской задолженности. Вообще, она представляет определенную правовую категорию, означающую часть имущества, числящегося предметом финансовых взаимоотношений между предприятием и кредитором. В данной статье рассмотрим, что такое кредиторская задолженность? Это мы должны или нам? Также определим, как учитывают ее предприятия, зачем необходимо проводить ее анализ и какие последствия возникают в результате просрочки долга.

Характеристика

Первым делом необходимо охарактеризовать кредиторскую задолженность как правовую категорию для организации. Фактически та доля собственных средств, которая приобретена за счет сторонних средств, — это и есть кредиторская задолженность. Определение долга гласит, что выдается он на установленный срок и подлежит возврату. Соответственно, кредиторскую задолженность через определенное время придется покрывать.

Имущество предприятия состоит как из собственных средств, приобретенных за счет уставного капитала и прибыли, так и долгов. И то и другое — неизбежные части предпринимательского процесса. К кредиторской задолженности относятся не только денежные средства, но и товарные ценности, приобретенные в материальный кредит. Исходя из этого, получаем ответ на вопрос: «Кредиторская задолженность — это мы должны или нам?» Ведь она является непосредственным определением долгового обязательства. Соответственно, предприятие подразумевает свои долги перед кредиторами.

Основные разновидности

Кредиторскую задолженность предприятия подразделяют в зависимости от характеристики кредитора. Выделяют следующие виды.

1. Кредиторская задолженность в бюджет и внебюджетные фонды. В частности, сами налоги и платежи в фонды, а также штрафы, пени, неустойки.

2. Кредиторская задолженность сотрудникам организации. В частности, долги по выплате заработной платы.

3. Кредиторская задолженность за товары, работы, услуги сторонним организациям, а также долги по выплате дивидендов и др.

Задолженность по дивидендам представляет собой долг перед учредителями по выплате им дохода при распределении прибыли. Образуется она по причине того, что на момент составления баланса рассчитанные дивиденды не могут быть выплачены. Это значит, что определенная сумма попадает в состав кредиторской задолженности.

В результате можно вывести определение кредиторской задолженности, означающей, что организация:

- должна определенную сумму в пользу физических или юридических лиц, образовавшуюся в результате финансовых взаимоотношений;

- имеет долги в виде счетов, выставленных за поставку в кредит или оплату в рассрочку.

Бухгалтерский учет кредиторских долгов

Для бухгалтерского учета принято разделять три вида кредиторского долга. Основанием для такой классификации служат сроки, на которые оформляется кредиторская задолженность. Мы должны в таком случае другим предприятиям, работникам и фондам на определенных условиях. Если с кредитором оговорена отсрочка платежа, то рассматриваемая задолженность характеризуется как номинальная. В случае если такая отсрочка достигает одного года, то в бухгалтерском учете фиксируют задолженность как краткосрочную. Если проходит время свыше этого периода, то задолженность перерастает в долгосрочную. Здесь есть нюанс. Когда долгосрочная задолженность начинает превышать три года, а кредитор не предъявляет претензии по ее погашению, то в учете проводят ее списание.

Необходимость анализа

Кредиторская задолженность как правовое и бухгалтерское понятие имеет большое значение для эффективной деятельности организации. Еще раз поднимем вопрос: «Кредиторская задолженность – это мы должны или нам?» Определим основную сущность такого понятия, заключающуюся в обязательстве. Значит, кредиторская задолженность может непосредственно повлиять на получение прибыли, функционирование организации, банкротство. Поэтому анализ ее формирования, погашения и управления ею играет большую роль во всем процессе существования предприятия.

Рассмотрение долгов перед кредиторами проводится на основании итоговых цифр бухгалтерского учета, в частности баланса и прикрепленной к нему формы № 5. На основании итоговых цифр в бухгалтерских формах рассчитываются определенные коэффициенты, показывающие, какую долю пассивов занимает кредиторская задолженность, как она влияет на ликвидность и платежеспособность организации. Качественное управление представляется показателями, характеризующими своевременность ее погашения.

Просроченные долги

Когда предприятие не выплатило кредитору долг в установленный договором срок, а также не оплатило выставленный счет, кредиторская задолженность переходит в категорию просроченной. В данной ситуации заемщик, стремясь защитить свои установленные законом права, может обратиться за помощью в суд. Кредитор пишет исковое заявление и подкалывает к нему все правомерные документы, подтверждающие финансовые претензии.

Гражданину необходимо помнить, что подобная ситуация испортит его деловую репутацию и понизит коммерческий имидж на рынке подобных организаций. Помимо этого, появятся дополнительные расходы в виде судебных штрафов и санкций.

Кредиторская задолженность, по которой истек срок исковой давности

Согласно разделению рассматриваемых долгов, которые числятся свыше одного года, ограничение по длительности долговременного долга не предусмотрено. Но считается, что если заемщик по истечении трех лет не предъявляет требований по возврату, то рассматриваемая сумма в учете списывается.

Кредиторская задолженность, по которой истек срок исковой давности, списывается по каждому отдельному обязательству. Сумма определяется по результатам инвентаризации.

Не имеют срока списания долги по налогам и сборам, а также штрафы и пени по ним. Остальные кредиторы вправе прервать длительность долгосрочной задолженности и потребовать возврата всей суммы.

В качестве заключения остается отметить, что есть простой ответ на вопрос: «Кредиторская задолженность — это мы должны или нам?» Делается это исходя из определения кредитора — лица, предоставляющего средства с условием возврата. При этом долг — это не просто денежные средства в кредит. Это могут быть материальные и хозяйственные ценности, необходимые организации для бесперебойного процесса финансово-хозяйственной деятельности.

fb.ru