Предпринимательское право Раздел: Экономика |

Предпринимательское право — наука и отрасль в современных условиях |

предпринимательское права. Предпринимательское …

Предпринимательское (хозяйственное) право — юридическая дисциплина, |

Предпринимательское право: понятие и субъекты

1994. Предпринимательское право. Под редакцией Н.И. Классификация аккредитивовКлейн., М. |

Курс предпринимательства

Организация предпринимательской деятельности

Управление персоналом

accountingsys.ru

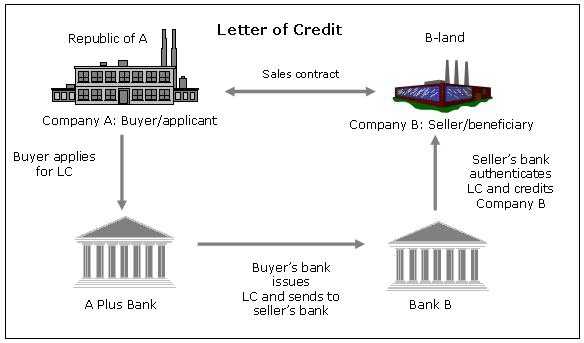

Основные классификации аккредитива:

По возможности изменения формы :

Безотзывный аккредитив – т. е. твердые обязательство банка не изменять и не онулировать его без согласия сторон;

Отзывный – приказодатель может отозвать аккредитив в любой момент.

По возможности подтверждения:

Подтвержденный – оплатат по аккредитиву подтверждена другим более крупным банком;

Неподтвержденный – такое подтверждение отсутствует.

По способу обеспечения:

Покрытый;

Непокрытый.

По возможности возобновления:

По возможности использования другими бенефициарами:

По возможности реализации аккредитива :

С платежом против документов;

Акцептные аккредитивы ( акцепт тратты) – бенефициар может потребовать акцепта тратты после выполнения условий аккредитива и возвращения тратты, которую от выставил на покупателя банком-эмитентом, при этом срок тратты, как правило составляет 60-180 дней;

Аккредитивы с отсрочкой платежа;

Аккредитивы с негоциацией (покупкой) документов – банк – эмитент гарантирует уплату при предоставлении правильных документов. Наиболее часто встречается разновидность аккредитива, допускающая свободную негоциацию, т.е. обращение к любому банку, желающему ее выполнить;

Аккредитив с использованием счета – проформы, т.е. гарантии продавца о совершении отгрузки. Отдельно оформляется гарантия банка – импортера о надлежащем выполнении всех условий. Оплата такого аккредитива будет производиться не против стандартного комплекта документов, удостоверяющих факт отгрузки, а против предварительно составленных документов о будущей отгрузке;

Аккредитив с “красной оговоркой” — аванс, который требует экспортер от банка, при этом выделяются 2 вида “красных оговорок”:

Чистое условие – аванс предоставляется против заявления бенефициара о необходимости средств в оплату за предотгрузку товара;

Документарное условие – аванс предоставляется против документов, например, складской расписки и т.д.;

Резервный аккредитив – специфичный вид аккредитива, который применяется в США, фактически же он заменяет банковскую гарантию. Посредством резервных аккредитивов могут быть гарантированы следующие платежи:

выплаты по векселям, подлежащим оплате по предъявлению;

погашение банковских кредитов;

оплата товарных поставок;

выполнение договоров подряда на выполнение работ или на оказание услуг;

Компенсационный аккредитив.

Основными недостатками аккредитивной формы расчетов является то, что данная форма является наиболее сложной и более дорогостоящей, т.к. банки за каждые операции (услуги) берут определенную плату, однако данная форма расчетов является также и наиболее надежной в отношении оплаты по сравнению с другими схемами международных расчетов.

3.Инкассовая форма расчетов.

Инкассо – банковская операция, посредством которой банк по поручению клиента получает платеж от импортера и зачисляет эти средства на счет экспортера.

В самом общем случае различают следующие виды инкассо:

чистое инкассо;

документарное инкассо, причем оно еще делится на:

инкассо финансовых и коммерческих документов;

инкассо только коммерческих документов.

Чистое инкассо – взыскание платежа по финансовым документам;

Финансовые документы – простые и переводные векселя, чеки, различного рода платежные расписки и другие документы, используемые для получения платежа деньгами.

Коммерческие документы – отгрузочные документы, счета, документы о праве собственности и т.д.

Документарное инкассо – операция, в которой банк действует в качестве посредника между продавцом и покупателем. Банк получает инкассо вместе с инструкциями и представляет документы, явяляющиеся доказательством фактической поставки товара покупателям в обмен на платеж, либо на акцепт векселя.

Стороны, участвующие в инкассо:

доверитель – лицо, которое поручает банку операцию по инкассированию;

банк – ремитент – тот банк, которому доверитель поручает выполнение инкассо;

инкассирующий банк – любой банк, который не является банком – ремитентом и участвующий в процессе обработки инкассового поручения;

представляющий банк – инкассирующий банк, делающий представление плательщику;

плательщик – импортер, который должен рассчитаться по контракту.

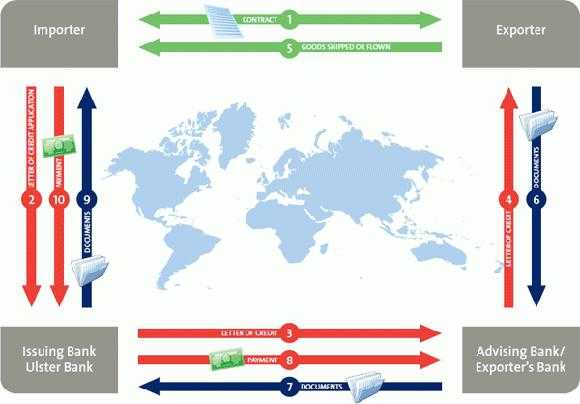

Схема расчетов по документарному инкассо:

заключение контракта между экспортером и импортером;

1а — отгрузка товаров;

инкассовое поручение и коммерческие документы поступают в банк – ремитент;

банк – ремитент высылает документы в представляющий банк;

представляющий банк уведомляет импортера о том, что документы поступили;

производится оплата;

банк импортера инкассирующий переводит деньги банку – ремитенту;

экспортер получает оплату.

1

Импортер – плательщик 1 а Экспортер – доверитель

5 2 7

4

Банк импортера инкассирующий Банк – ремитент

6

3

Банк импортера представляющий

Различают несколько видов инкассо:

Вручение документов против платежа – вручение будет осуществлено либо немедленно, либо по первому требованию, либо в момент поступления товаров.

Вручение документов против акцепта – документы передаются через тратту, либо выпиской простого векселя.

Вручение документов против письма о принятии обязательств – доверитель составляет текст документа и письмо подписывается импортером с обязательством уплатить определенную сумму.

Вручение документов против трастовой расписки.

Акцепт с вручением документов против платежа.

studfiles.net

2.5. Виды аккредитивов

Существует несколько видов и разновидностей аккредитивов. Наиболее существенным многими авторами признается деление аккредитивов на отзывные (revocable) и безотзывные (irrevocable).

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного уведомления бенефициара. Пункт 3 ст. 868 ГК РФ исходит из того, что аккредитив является отзывным, если в его тексте прямо не установлено иное. Унифицированные правила (ст. 6) устанавливают, что все аккредитивы должны ясно указывать, являются ли они отзывными или безотзывными. При отсутствии такого указания аккредитив будет считаться безотзывным, т.е. данное правило прямо противоположно установленному ГК РФ.

Вместе с тем Унифицированные правила содержат определенные гарантии для авизующего банка по отзывному аккредитиву (ст. 8). Так, банк-эмитент обязан:

— предоставить возмещение банку, уполномоченному на осуществление платежа по предъявлении акцепта или негоциации по отзывному аккредитиву, за любой платеж, акцепт или негоциацию, произведенные этим банком по получении им уведомления об изменении или аннуляции против документов, которые по внешним признакам соответствуют условиям аккредитива;

— предоставить возмещение другому банку, уполномоченному на осуществление платежа с рассрочкой по отзывному аккредитиву, если этот банк до получения им уведомления об изменении или аннуляции принял документы, которые по внешним признакам соответствуют условиям аккредитива.

По мнению Л.Б. Волкова, отзывные аккредитивы представляют собой как бы переходную ступень от документарного инкассо, при котором банк не несет ответственности за платеж, к другой, более совершенной форме, при которой банк становится не только гарантом платежа, но и субъектом самостоятельного платежного обязательства, полностью независимого от обязательства покупателя, т.е. переход к безотзывным аккредитивам *(175). Речь идет о том, что изменение, аннуляция отзывного аккредитива осуществляется банком-эмитентом по инициативе приказодателя. Поэтому отзывный аккредитив не создает необходимых гарантий и преимуществ, характеризующих аккредитивную форму расчетов, и практически мало применяется во внешней торговле. Так, Внешторгбанк СССР в инструкции N 1 указывает, что отзывные аккредитивы, как правило, не должны применяться в расчетах по советскому экспорту (п. 135). При этом в письме Внешторгбанка СССР от 24 августа 1987 г. N 417/28 о применении наиболее выгодных условий и форм расчетов по контрактам с фирмами и организациями капиталистических и развивающихся стран определяется, что наиболее выгодной для советского экспорта формой расчетов является безотзывный аккредитив (п. 1).

Согласно п. 1 ст. 869 ГК РФ безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. Полагаем, что при формулировании данной нормы в ГК РФ было пропущено обстоятельство о невозможности изменения условий такого аккредитива без согласия получателя средств. Такой вывод логически следует из определения отзывного аккредитива, данного ранее в п. 1 ст. 868 ГК РФ как аккредитива, который, напротив, «может быть изменен или отменен банком-эмитентом…», а также из содержания абз. 2 ст. 869 ГК РФ. В связи с чем, во избежание двоякого толкования содержания безотзывного аккредитива, считаем необходимым изложить п. 1 ст. 869 ГК РФ в следующей редакции: «Безотзывным признается аккредитив, который не может быть изменен или отменен без согласия получателя средств».

В свою очередь, Унифицированные правила и обычаи для документарных аккредитивов (ст. 9) содержат диспозитивную норму, в соответствии с которой, если иное не предусмотрено соглашением об аккредитиве, условия безотзывного аккредитива не могут быть ни изменены, ни аннулированы без согласия авизующего банка и бенефициара по аккредитиву.

В зависимости от существа обязательства участвующих в аккредитивной операции банков-корреспондентов безотзывные аккредитивы могут быть подтвержденными или неподтвержденными.

При использовании безотзывного неподтвержденного аккредитива банк-эмитент не может отозвать свое обязательство перед бенефициаром без согласия последнего, но авизующий банк не принимает на себя самостоятельной ответственности по исполнению аккредитива.

Подтверждение безотзывного аккредитива другим банком (подтверждающим банком) в силу переданных ему полномочий или по просьбе банка-эмитента составляет твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента. Отсюда следует, что обязательство подтверждающего банка не является акцессорным по отношению к обязательству банка-эмитента, т.е. выданным только на случай неисполнения последним своих обязательств по аккредитиву, но рассматривается как независимое, самостоятельное обязательство (абз. 2 ст. 869 ГК РФ, п. «в» ст. 9 Унифицированных правил).

Однако для того, чтобы подтверждающий банк принял на себя такое обязательство, должны быть соблюдены следующие условия:

— аккредитив должен быть открыт как безотзывный;

— аккредитив должен четко содержать полномочие банка-эмитента банку-корреспонденту добавить свое подтверждение.

Отзыв, аннулирование, равно как и изменение условий безотзывного подтвержденного аккредитива возможны только лишь с согласия подтверждающего банка. Вместе с тем подтверждающий банк может принять решение сообщить бенефициару о внесении изменений в аккредитив без распространения своего подтверждения на такие изменения. При этом он должен без задержки уведомить об этом банк-эмитент и бенефициара.

Таким образом, следует признать, что безотзывные подтвержденные аккредитивы являются выгодными для экспортера, поскольку в наибольшей степени обеспечивают получение исполнения по договору от импортера.

Помимо рассмотренных условий, ст. 867 ГК РФ содержит указание на следующие два вида аккредитива: покрытый (депонированный аккредитив) и непокрытый (гарантированный). При открытии покрытого аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия такого аккредитива.

В случае открытия непокрытого аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Особое место среди различных видов аккредитивов занимает резервный аккредитив, представляющий собой обязательство банка произвести платеж бенефициару или акцептовать выставленные тратты, если последний своевременно исполнит условия аккредитива, которые во внешнеторговых сделках неизменно включают требования о предоставлении документов. Банку также могут быть даны указания о предоставлении полномочий на платеж, акцепт или негоциацию тратт против обусловленных документов другому банку.

Как отмечалось ранее, в основном резервные аккредитивы (аккредитивы stand-by) применяются в международной практике вместо банковских гарантий. Впервые резервные аккредитивы появились в США, где в большинстве штатов до недавнего времени была запрещена выдача банковских гарантий. Однако сегодня резервные аккредитивы широко используются и в европейских странах, и не только в пользу американских бенефициаров *(176).

Во внешнеторговых сделках резервный аккредитив, так же как и обычный, приводится в действие представлением документов в соответствии с требованиями аккредитива. Различие между этими видами аккредитива состоит в следующем. Обычный аккредитив является средством платежа, который, как правило, обязывает бенефициара представить наряду с другими определенными документами транспортные документы. Резервный аккредитив направлен на защиту бенефициара в случае невыполнения своих обязательств другой стороной договора. Поэтому при резервном аккредитиве подлежащие представлению документы необязательно должны включать транспортные документы, и аккредитив может быть исполнен по представлении документов любого вида, например, требования бенефициара либо его заявления о том, что другая сторона не исполняет свои обязательства.

По своему действию, таким образом, резервный аккредитив частично схож с банковской гарантией. Некоторыми авторами резервные аккредитивы рассматриваются «по существу как другой термин для обозначения гарантий» *(177). Другие авторы, признавая, что отличия гарантии от резервного аккредитива практически незаметны, видят их лишь в «более документарном характере аккредитива (необходимость предъявлять документы, описанные в аккредитиве)» *(178).

В любом случае при отнесении конкретного обязательства к банковской гарантии или резервному аккредитиву необходимо руководствоваться не его наименованием, а содержанием такого обязательства. Необходимо также подчеркнуть, что для аккредитива, даже в таком его непривычном виде, как резервный аккредитив, первичной является, прежде всего, платежная функция.

В соответствии со ст. 1 Унифицированных правил и обычаев для документарных аккредитивов они применяются к резервным аккредитивам по принципу mutatis mutandis, т.е. в той степени, в которой они могут быть применены к соответствующим правоотношениям. В то же время невозможно с достаточной точностью утверждать, какие из статей применимы к резервным аккредитивам, без знания специфики условий аккредитива в каждом конкретном случае. Их применимость (неприменимость) полностью зависит от существа резервного аккредитива. Однако положения Унифицированных правил о таких коммерческих документах, как транспортные документы, страховые документы, коммерческие счета, указания об отгрузке, считаются неприменимыми к резервным аккредитивам (публикация МТП N 489).

6 апреля 1998 г. Банковской комиссией МТП был одобрен проект Международной практики по резервным аккредитивам. Новые международные правила призваны регулировать резервные аккредитивы на том же уровне, что и Унифицированные правила. Однако, даже после введения новых правил, к резервным аккредитивам в зависимости от воли сторон, могут применяться и Унифицированные правила, и обычаи для документарных аккредитивов *(179). Правила Международной практики по резервным аккредитивам вступили в силу с 1 января 1999 г. (публикация МТП N 590).

В зависимости от способа осуществления платежа документарные аккредитивы также подразделяют на:

— аккредитивы с немедленным платежом или платежом по предъявлении;

— аккредитивы с акцептом тратт;

— аккредитивы с рассрочкой платежа;

— аккредитивы с негоциацией.

Кроме того, Унифицированные правила (ст. 48) содержат понятие переводного (трансферабельного) аккредитива, который определяется следующим образом. Переводным (трансферабельным) является аккредитив, по которому бенефициар (первый бенефициар) имеет право просить банк, производящий платеж или платеж в рассрочку, акцепт или негоциацию, о том, чтобы аккредитивом могли пользоваться полностью или частично один или несколько бенефициаров (вторые бенефициары). Вместе с тем передача прав и обязанностей по такому аккредитиву требует согласия приказодателя, поручившего банку-эмитенту открыть аккредитив, а также банка-эмитента, принявшего на себя обязательство осуществить платеж.

Экспертным советом Банковской комиссии МТП в публикации 489 «Дополнительный анализ конкретных ситуаций по документарным аккредитивам. Проблемы, вопросы, ответы» применительно к переводным аккредитивам рассматривалась следующая ситуация (ситуация N 288). Трансферабельный аккредитив был переведен второму бенефициару, который оказался не в состоянии выполнить условия контракта и попросил вернуть переводной аккредитив обратно первому бенефициару. Затем последний выразил желание перевести его другому второму бенефициру, что и было сделано банком.

Вместе с тем Унифицированные правила не предусматривают обратный возврат трансферабельного аккредитива первоначальному бенефициару и его последующий перевод новому бенефициару. В данном случае экспертный совет полагает, что перевод аккредитива следует считать несостоявшимся. После возврата аккредитива переводящий банк может перевести аккредитив другому бенефициару по просьбе первого бенефициара. Это и является первым действительным переводом аккредитива.

Кроме того, положение п. «g» ст. 48 Унифицированных правил о том, что «если иное не оговорено в аккредитиве, трансферабельный аккредитив может быть переведен только один раз», следует понимать в том смысле, что у второго бенефициара нет права просить о переводе аккредитива третьему бенефициару. Но если второй бенефициар возвращает переведенный аккредитив, то он тем самым восстанавливает его для первого бенефициара. В этом случае аккредитив вновь становится исполняемым для первого бенефициара, поскольку в действительности перевод не был осуществлен. Первый бенефициар, при условии что первоначальный аккредитив все еще остается в силе, опять наделяется правом просить о новом переводе. Однако, хотя ст. 48 Унифицированных правил не содержит положений, препятствующих такой просьбе первого бенефициара, переводящий банк должен оценить все обстоятельства перед тем, как принять решение.

Помимо рассмотренных, сложившаяся банковская практика знает самые разнообразные виды аккредитивов, имеющих своим основанием способ платежа: возобновляемые (револьверные), «досрочно открываемые», аккредитивы с «красной оговоркой», компенсационные аккредитивы, аккредитивы преимущественного действия и др.

Обобщая изложенное в предыдущих параграфах, посвященных банковской гарантии и документарному аккредитиву, еще раз отметим, что рассматриваемые обязательства подлежат определению прежде всего как регулятивные, имеют основанием своего возникновения одностороннюю сделку банка-эмитента и являются односторонними обязательствами.

В развернутой (видовой) классификации обязательств данные обязательства принадлежат к числу обязательств по возмездному оказанию услуг. А если проводить классификацию более дифференцированно, то банковская гарантия будет являться кредитным обязательством, а документарный аккредитив — относиться к числу обязательств по осуществлению расчетов. Вместе с тем банковская гарантия определяется как акцессорное (дополнительное) обязательство, имеющее своей направленностью обеспечение исполнения основного обязательства. В свою очередь, документарный аккредитив является самостоятельным обязательством. Кроме того, данные обязательства, по форме независимые от основного договора (договора, предусматривающего такой вид обеспечения либо форму расчетов), не могут быть отнесены к числу абстрактных, поскольку содержат указание на causa и не обладают самостоятельным экономическим значением.

И последнее. Исследуемые обязательства являются условными, для их исполнения обязанной стороной кредитор должен представить требование определенной формы, а также документы, указанные в обязательстве, или, другими словами, такие обязательства именуются документарными.

studfiles.net

Виды аккредитивов и их характеристики, покритий акредитив

Банк, осуществляющий выплату, оформляет поручение банковскому учреждению — получателю, называемое аккредитивом. Данное распоряжение исходит от клиента, обеспечивается им с указанием определённой суммы. Перечисляясь предприятию или лицу, финансы участвуют в операции на заранее оговорённых в документе условиях. Следовательно, аккредитив — это документ в бумажной форме, составляемый банками. Начинающим бизнесменам и участникам ВЭД нужно ориентироваться в видах аккредитивов. Именно об этом пойдёт речь в данном разделе.

Содержание статьи

Зачем нужны аккредитивы?

В отношениях компаний-партнёров, а также физических лиц, важна финансовая надёжность. Страховка бизнеса, помогающая избежать потерь, нужна при любых взаимных расчётах.

В отношениях компаний-партнёров, а также физических лиц, важна финансовая надёжность. Страховка бизнеса, помогающая избежать потерь, нужна при любых взаимных расчётах.

Какие существуют виды аккредитивов?

Такую функцию может выполнить аккредитив.

Существует несколько его типов и каждый из них требуют изучения. Но данная форма расчётов удовлетворяет большинство клиентов. Она контролируется двумя банковскими организациями, что исключает невыполнение финансовых обязательств или гарантирует возврат денег.

Виды аккредитивов и их характеристики

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Включает в себя отзывный и безотзывный аккредитив. Исполняющий банк выдаёт финансовую сумму получателю вне зависимости от того, поступили ли деньги от банковского учреждения, открывшего операцию.

Включает в себя отзывный и безотзывный аккредитив. Исполняющий банк выдаёт финансовую сумму получателю вне зависимости от того, поступили ли деньги от банковского учреждения, открывшего операцию.

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент.

Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Расчёты по аккредитиву

Расчёты по аккредитиву, как и безналичные расчёты вообще, отражаются в контрактах с указанием их формы.

Если это аккредитив, должны быть описаны следующие условия:

- Какой банк его открывает (эмитент).

- Банк, обслуживающий получение.

- Получатель.

- Сумма.

- Вид.

- Как получатель будет извещён об открытии.

- Когда плательщику будет сообщён номер счёта, на который финансы будут депонированы в банке-исполнителе.

- Период действия, срок предоставления товарных документов (либо по оказанию услуг) и форма их заполнения.

- Условия проведения платежа.

- Ответственность по обязательствам.

- Другие условия (частичная оплата и тому подобное).

При безналичном порядке расчёта банки отвечают по закону за нарушения при перечислениях финансов.

Что такое индоссамент?

Понятие «индоссамент» означает надпись на ценной бумаге, свидетельствующую переход прав по ней к другому лицу. Обычно оформляется на обратной стороне или на дополнительном листе. При этом индоссант — это лицо, передающее права и отвечающее за осуществление процесса.

По традиции индоссамент не бывает частичным. При этом можно оговаривать в тексте условия потери силы обязательства. В операциях по аккредитивам данное понятие используется в связи с различными бланками документов и чеками.

Акцепт счёта

Итак, что значит «счёт акцептован»? Акцептом называется ответ о принятии платежа получателем. В переводе с английского accept – «соглашаться», «принять».

Трактовка понятия «акцептованный счёт» зависит от ситуации, в общем случае это принятие условий письменного документа (в данном случае — по аккредитиву). По нормам РФ такое согласие должно быть полным (не частичным). А также безоговорочным.

Подведём итоги. Для понимания правильного применения данного финансового документа, нужно разбираться в его разновидностях, учитывать подводные камни и грамотно использовать его преимущества для процветания предприятия.

laservirta.ru

Виды аккредитивов по способу использования — МегаЛекции

Виды аккредитива по критериям обеспечения

Отзывные и безотзывные аккредитивы

Отзывный аккредитив может быть изменен или аннулирован открывшим его банком без предварительного уведомления экспортера и, следовательно, не создает последнему гарантий и преимуществ, а очевидно, что в этом случае экспортер должен полностью положиться на покупателя товара.

Основное преимущество отзывного аккредитива заключается в быстром и простом осуществлении платежа, который, например, может быть произведен по месту нахождения банка продавца, если аккредитив предусматривает такую возможность. Бенефициар, таким образом, получает деньги быстрее, чем при документарном инкассо.

«Безотзывный аккредитив представляет собой твердое обязательство банка-эмитента» в соответствии с условиями аккредитива выполнить платеж, произвести акцепт или нести ответственность за оплату тратты перед экспортером при наступлении срока (ст. 9 а УОП), не может быть изменен или аннулирован досрочно без согласия на то экспортера, в пользу которого он открыт. В новой редакции Унифицированных правил, в отличие от всех предыдущих, аккредитив будет считаться безотзывным при отсутствии указания на его отзывной или безотзывный характер (ст. 6 с УОП).

Безотзывные подтвержденные и неподтвержденные аккредитивы

Безотзывные аккредитивы, в свою очередь, могут быть неподтвержденными и подтвержденными. В случае неподтвержденного аккредитива для бенефициара очень важно, где аккредитив используется и оплачивается.

Подтвержденный безотзывный аккредитив означает дальнейшее повышение надежности платежа, так как к ответственности банка, открывшего аккредитив, добавляется ответственность другого банка, его подтверждающего.

«Подтверждение безотзывного аккредитива другим банком („подтверждающий банк“) в силу полномочия или просьбы банка-эмитента составляет твердое обязательство подтверждающего банка, в дополнение к обязательству банка-эмитента …» (ст. 9 b УОП).

При безотзывном подтвержденном аккредитиве для бенефициара существуют два независимых обязательства: банка-эмитента и подтверждающего банка. Однако для того, чтобы последний принял на себя такое обязательство, должны быть соблюдены определенные условия:

· аккредитив должен быть открыт как безотзывный;

· аккредитив должен ясно предусматривать поручение или полномочие банка-эмитентабанку-корреспонденту добавить свое подтверждение: «Мы открываем наш безотзывный подтвержденный аккредитив»;

· аккредитив должен использоваться и оплачиваться в подтвердившем банке;

· текст аккредитива должен исключать возможность неправильного толкования и, прежде всего, не должен содержать оговорок, которые позволили бы стороне покупателя воспрепятствовать выполнению условий аккредитива (так называемые стоп-оговорки).

Виды аккредитивов по способу обеспечения ресурсами

Покрытые и непокрытые аккредитивы

По способу обеспечения ресурсами аккредитивы подразделяются на покрытые и непокрытые. Покрытыми считаются аккредитивы, при открытии которых банк-эмитент переводит одновременно валютные средства, являющиеся обеспечением и источником платежа по данному аккредитиву. При отсутствии предварительного перевода ресурсов аккредитив считается непокрытым.

Виды аккредитивов по способам платежа

Аккредитивы с платежом по предъявлении

Бенефициар получает выручку с аккредитива после представления и проверки документов. Таким образом, происходит последовательное осуществление процедуры «документы против платежа», причем банку предоставляется определенное время для проверки документов, которое не должно превышать семь рабочих банковских дней после получения документов. Однако даже по аккредитивам с платежом по предъявлении бывает, что платеж производится валютированием, отсроченным на несколько дней. Это происходит обычно тогда, когда исполняющий банк должен получить покрытие через различные инстанции.

Акцептные аккредитивы (аккредитивы со срочными траттами).

При акцептном аккредитиве экспортер выставляет срочную тратту на банк-эмитент, подтвердивший банк или на третий банк. Срок оплаты по акцептному аккредитиву может быть указан, например, 90 дней после даты счета или даты отправки, указанной на транспортном документе. Таким образом, при представлении документов вместо платежа производится акцепт тратты.

Аккредитивы с отсрочкой платежа. Аккредитив с отсроченным платежом для бенефициара только незначительно отличается от аккредитива со срочной траттой. Основное отличие состоит в отсутствии акцептованной тратты. При предоставлении соответствующим условиям аккредитива документов уполномоченный банк (банк-эмитент или подтвердивший банк) выдает письменное обещание произвести платеж при наступлении срока. Этот срок, естественно, должен быть однозначно вычисляем на основании условий аккредитива. Отсроченный платеж возможен как по подтвержденным, так и по неподтвержденным аккредитивам.

Срочные аккредитивы (акцептные аккредитивы и аккредитивы с отсроченным платежом)

Являются инструментом финансирования покупателя. За время до срока платежа он может неоднократно перепродать товары и из выручки оплатить сумму аккредитива.

Аккредитивы с рассрочкой платежа встречаются в расчетах российских предприятий-экспортеров,предоставляющих коммерческий кредит иностранным покупателям при поставках машин и оборудования. В этом случае после передачи документов в уполномоченный банк российский экспортер получает не всю стоимость отгруженного товара, а лишь обусловленную часть, остальная сумма выплачивается в порядке и сроки, предусмотренные платежными инструкциями. Но аккредитивы с рассрочкой платежа только тогда обеспечивают интересы экспортера в полной мере, когда банк-эмитент, кроме платежа предусмотренных 20% стоимости товара против документов, принимает на себя дополнительно обязательство по оплате оставшихся 80%, четко сформулированное в условиях аккредитива.

Аккредитивы с негоциацией

Это аккредитивы с оплатой по предъявлении или при наступлении срока. Оплачиваются обычно в банке-эмитенте и предусматривают негоциацию (покупку) тратт/документов каким-либо банком или определенно названным банком. В обоих случаях эти банки будут рассматриваться как исполняющие.

Исполняющий банк не обязан негоциировать тратты/документы и таким образом осуществлять платежи бенефициару, кроме случаев, когда аккредитив был им подтвержден (ст.10 с УОП). Если исполняющий банк не осуществляет платежа, значит, он не производит никакой негоциации в смысле ст. 10 ii. УОП). Вместо этого он принимает тратты/документы, отправляя их дальше банку-эмитенту и производит платеж бенефициару только после получения покрытия от банка-эмитента.

Аккредитивы с авансовым платежом. Авансовые платежи по аккредитиву могут принимать различные формы. Вообще же существует различие между так называемыми необеспеченными и обеспеченными авансовыми платежами. В последнем случае банк бенефициара аккредитива должен выставить гарантию, сумма которой обычно снижается по мере выполнения поставок.

Необеспеченные авансовые платежи не предоставляют выставившему аккредитив (импортеру) никакой защиты против недобросовестного использования средств.

Особый вид авансового платежа по аккредитиву представляет собой так называемая красная оговорка (red clause). Красная оговорка является специальной льготой для продавца. Она позволяет исполняющему банку выплатить продавцу часть суммы аккредитива в качестве аванса для осуществления заготовки товара. Оговорка выполнялась раньше красными чернилами (отсюда наименование) и может иметь, например, следующую формулировку: «Красная оговорка 50 000 $ — разрешается». Эта оговорка означает, что исполняющий банк под ответственность банка-эмитента может выплатить бенефициару еще до предоставления аккредитивных документов аванс до 50 000 $. Выплата этого аванса производится, как правило, против квитанции (расписки), причем бенефициар дополнительно обязуется предоставить предусмотренные аккредитивом документы своевременно. Риск такого авансового платежа несет выставивший аккредитив (приказодатель аккредитива).

Виды аккредитивов по способу использования

Револьверные аккредитивы

По способу использования аккредитивных средств могут быть выделены возобновляемые (револьверные) аккредитивы. Они применяются главным образом при регулярных поставках товара (например, хлопок, фанера, кожсырье), когда сумма аккредитива по мере выплат (за серию отгрузок или за одну отгрузку в пределах суммы аккредитива) автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

Если какая-либо доля аккредитива в соответствующее время не была использована или использована только частично, то путем включения выражения «кумулятивно» (нарастающим итогом) или «не кумулятивно» уточняется, может ли неиспользованная часть или сальдо добавляться при последующих частичных использованиях.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Какие существуют виды аккредитивов?

Виды аккредитивов — данная тема станет предметом настоящей статьи. Мы рассмотрим, по каким основаниям можно дифференцировать их на различные категории, и изучим особенности каждого из них.

Виды аккредитивов и их характеристики: отзывный и безотзывный аккредитивы

Покрытый и непокрытый аккредитивы

Виды аккредитивов по форме выплаты

Наличие дополнительных гарантий

По режиму использования аккредитивы могут быть следующих видов…

Виды аккредитивов и их характеристики: отзывный и безотзывный аккредитивы

Условиями основного договора между сторонами могут быть предусмотрены параметры аккредитива, посредством которого должны быть произведены расчеты между ними (в т. ч. вид аккредитива: отзывный/безотзывный). При несоблюдении данных условий плательщиком вторая сторона, на которой лежит встречное исполнение, правомочна приостановить исполнение или отказаться от него (п. 1 информационного письма Президиума ВАС РФ от 15.01.1999 № 39, далее — ИП № 39).

По признаку допустимости изменения и/или отмены обязательства в отсутствие согласия на то получателя можно выделить различные виды аккредитивов:

- Безотзывный. Такой аккредитив не подлежит изменению или отмене без получения на то согласия бенефициара. При этом обязательство считается измененным или отмененным со дня, следующего за днем получения исполняющим банком (далее — ИБ) заявления от бенефициара и согласия от него же. Согласие на изменение условий может в т. ч. выражаться в форме представления бенефициаром в ИБ комплекта документов, отвечающих новым условиям аккредитива (подп. 6.12 п. 6.1 положения «О правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 № 383-П, далее — правила № 383-П).

- Отзывный. Данный вид аккредитива подразумевает право банка-эмитента (далее — БЭ) на изменение или отмену без предварительного информирования бенефициара. При этом у БЭ в названных случаях в связи с отменой/изменением аккредитива не могут возникнуть обязательства перед бенефициаром.

ВАЖНО! С 01.06.2018 законом «О внесении изменений…» от 26.07.2017 № 212-ФЗ законодатель вводит также понятия подтвержденного и переводного (трансферабельного) аккредитива. Об этих и иных новшествах в правовом регулировании рекомендуем подробно узнать на нашем сайте, в разделе Законодательные новеллы 2018.

Покрытый и непокрытый аккредитивы

Покрытие по аккредитиву — это денежные средства в сумме обязательства, предоставленные БЭ за счет плательщика или за собственный счет в распоряжение ИБ на весь срок действия аккредитива.

По виду обеспеченности денежными средствами в сумме аккредитива ИБ при его открытии возможно выделение следующих видов аккредитивов:

- Покрытый (депонированный). В этом случае названное денежное обеспечение имеется, т. е. БЭ перечисляет на счет в ИБ денежные средства в сумме аккредитива на весь срок его действия. Данные средства могут быть внесены изначально на счет БЭ самим плательщиком или же быть предоставлены последнему БЭ в качестве кредита. БЭ для перевода денежных средств на счет ИБ формирует платежное поручение на сумму обязательства с указанием информации, позволяющей однозначно определить аккредитив (в т. ч. его номер и дату).

- Непокрытый (гарантированный). В этом случае БЭ не перечисляет на счет ИБ средства в сумме аккредитива, однако они могут списываться ИБ с соответствующего счета БЭ, открытого в ИБ.

Виды аккредитивов по форме выплаты

В зависимости от специфики процедуры осуществления выплат выделяются следующие виды аккредитивов:

- С платежом по предъявлении документов, соответствующих условиям аккредитивного договора. Выплата при этом должна быть осуществлена не позднее 5 дней с момента получения исполняющим банком документов, отвечающих всем необходимым критериям (п. 6.17 правил № 383-П).

- С отсрочкой платежа. Исполняющий банк производит выплату через некоторое время, определенное условиями аккредитива, в т. ч. превышающее установленный стандартный срок в 5 дней.

- Акцептуемый. Открывается против акцептования векселя, и оплата долга происходит после его предъявления.

- Негоциируемый. По схеме такого аккредитива ИБ обычно перекупает выписанные на другой банк переводные векселя.

- С красной оговоркой. По условиям такого аккредитива БЭ уполномочивает ИБ перевести в пользу получателя средства в размере аванса еще до предоставления получателем в банк необходимых документов.

- С зеленой оговоркой. Специфический вид аккредитива, когда помимо авансирования аккредитива производится и предоставление, например, складских помещений бенефициару в порту отгрузки с передачей складских свидетельств банку, производящему авансовый платеж (такое обеспечение используется для договоров поставки).

Наличие дополнительных гарантий

В зависимости от наличия дополнительных гарантий также со стороны ИБ по произведению выплаты в пользу бенефициара выделяются аккредитивы:

- Подтвержденный. В этом случае ИБ принимает на себя обязательство произвести платеж по аккредитиву вне зависимости от того, поступят ли от БЭ средства в сумме аккредитива. Может быть отзывным или безотзывным. Регламент подтверждения банки определяют по собственному усмотрению.

- Неподтвержденный. В данном случае предполагается оплата именно за счет средств, перечисленных БЭ, или за счет списания ИБ средств со счета БЭ.

ВАЖНО! В случае ошибочной выплаты ИБ денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения его условий ответственность перед бенефициаром может возлагаться на ИБ (п. 10 ИП № 39).

Также хотелось бы отметить, что БЭ обязан возместить ИБ выплаченные в соответствии с условиями аккредитива суммы независимо от возможности их возмещения плательщиком (п. 13 ИП № 39).

По режиму использования аккредитивы могут быть следующих видов…

В зависимости от режима использования можно выделить несколько видов аккредитивов, наиболее распространенными среди которых являются:

- Револьверный (возобновляемый). Такой аккредитив открывается только на частичную стоимость договора, и при этом его первоначальная сумма восстанавливается либо после очередного использования аккредитива, либо через установленный его условиями срок.

- Циркулярный. Согласно его условиям деньги могут быть выданы соответствующему субъекту в любом из банков — корреспондентов БЭ.

- Кумулятивный/некумулятивный. Соответственно, предполагается перенесение неистраченной суммы аккредитива к сумме вновь открываемого либо (в случае если аккредитив некумулятивный) неистраченная сумма зачисляется обратно на счет банка-эмитента для возвращения ее плательщику.

- Резервный (stand-by). Такой вид аккредитива выступает не способом расчета, а видом гарантии исполнения контрагентом взятых на себя обязательств. Суть такого аккредитива состоит в том, что БЭ выдает письменное обязательство произвести платеж за плательщика (приказодателя) в случае неисполнения последним своих обязательств по договору. Его принципиальное отличие от иных видов аккредитивов состоит в том, что его исполнение производится в случае нарушения определенных условий, а не их соблюдения.

- Трансферабельный (переводной). Согласно его условиям ИБ может по поручению получателя перевести всю сумму аккредитива или ее часть в пользу третьих лиц.

- Компенсационный (back to back). Имеет целью открытие второго аккредитива на своей основе.

***

Итак, учитывая тот факт, что аккредитив открывается и в дальнейшем исполняется в соответствии с указаниями плательщика, выделяются многие виды аккредитивов, в т. ч. по таким основаниям, как режим использования, форма выплат и др.

В общем случае аккредитивы классифицируются:

- на отзывные/безотзывные — в зависимости от необходимости получения согласия бенефициара на изменение условий аккредитива или его отмену;

- покрытые/непокрытые — в зависимости от того, перечисляет банк-эмитент при открытии аккредитива его сумму на счет в исполняющем банке или предоставляет последнему полномочия на ее списание со счета банка-эмитента.

Автор: RusЮрист

rusjurist.ru

Аккредитив. Виды аккредитивов и способы их исполнения

Аккредитив – это финансовая операция, в рамках которой банку плательщику выдается поручение в сторону банка получателя. Банковская манипуляция осуществляется по инициативе клиентов, по их поручению в соответствии с договором о партнерстве. Поручение заключается в проведении платежей физическим или юридическим лицом в рамках оговоренных условий по распоряжению.

Примеры выполнения банковской операции

Изучив понятие и виды аккредитивов, остановимся на том, что данный формат взаиморасчетов через банк имеет как положительные моменты, так и свои недостатки. Аккредитив можно назвать условным денежным обязательством, которое принимается банком по указанию приказодателя, в соответствии с которым финансовый институт берет на себя обязанность осуществить выплату в сторону бенефициара в размере указанном в документах. Это определяет высокий уровень безопасности и выступает гарантией того, что ни одна из сторон не окажется обманутой. Можно описать ситуацию проще. К примеру, одна фирма желает приобрести у другой определенный товар, но в силу риска не желает оплачивать его сразу. В данной ситуации покупатель просит банк оплатить товар за него, предоставляя ему расписку о том, что осуществление выплаты произойдет позже, по факту получения товара. Банк перечисляет определенную сумму средств продавцу, а потом, на основе расписки, взымает средства с покупателя. Расчеты с банком и между сторонами в таком формате известны как расчеты аккредитивами. Виды аккредитивов определяют отдельные тонкости партнерства между 4 сторонами.

Аккредитив как форма минимизации рисков

При формировании партнерских отношений между предпринимателем и организацией, а также между частными лицами и ИП, существует высокий риск утратить деньги или товар при заключении договора или при взаиморасчетах. Представленные в банковской сфере виды аккредитивов позволяют избежать значительных потерь при проведении сделок на крупные суммы. Минимизация рисков происходит благодаря тому, что любой финансовый процесс в рамках аккредитива реализуется при жестком контроле одновременно со стороны двух банков. Невыполнение условий договора с каждой из сторон полностью исключено. Поставщик продукции, собственно, как и ее покупатель, просто не могут не выполнить своих обязательств в рамках партнерства.

Виды аккредитивов

При использовании аккредитивов при проведении взаиморасчетов крайне важно выбрать подходящий вид операции. Открытие последнего выполняется банком исключительно по указанию плательщика, следовательно, и выбор в отношении формата операции остается за плательщиком. Информация относительно предполагаемого подтипа банковской операции вносится в договор. В соответствии со стандартами ЦБ РФ принято выделять следующие виды аккредитивов:

- Покрытый, или депонированный.

- Непокрытый, или гарантированный.

- Отзывной.

- Безотзывной.

- Подтвержденный. Он может быть как отзывным, так и безотзывным.

Покрытые и непокрытые банковские операции

Депонированная и гарантированная операции – это самые распространенные расчеты аккредитивами. Виды аккредитивов определяют спецификацию самих операций.

- Покрытая операция. В данной ситуации при открытии аккредитива банк-эмитент выполняет перечисление средств счетом плательщика на весь размер аккредитива. Это называется покрытием. Средства передаются в распоряжение банка исполнителя на весь термин действия договора.

- Непокрытая операция. Гарантированная банковская операция предусматривает при открытии аккредитива перечисление средств банком-эмитентом. Исполняющему банку просто предоставляется право списывать средства с имеющегося у него счета в рамках стоимости аккредитива. Порядок процедуры списания средств с корреспондентского счета, находящегося в банке-эмитенте, определяется специальными соглашениями между финансовыми институтами.

Вариации подтвержденной банковской операции

Подтвержденный аккредитив, виды которого могут отличаться в зависимости от спецификации сделок (отзывной и безотзывной), представляет собой аккредитив, при выполнении которого исполнительный финансовый институт берет на себя обязательства в осуществлении платежа независимо от факта перечисления денег от банка, где был оформлен подтверждающий аккредитив. Порядок согласования нюансов по проведению операции определяется межбанковскими соглашениями. Ответ на вопрос о том, какая комбинация видов аккредитива невозможна, кроется именно в представленном выше определении. Другие тандемы просто неприемлемы.

Отзывные и безотзывные операции

Не менее востребованным при проведении взаиморасчетов принято считать как отзывной, так и безотзывной аккредитив. Виды аккредитивов этой категории также имеют свою специфику.

- Отзывная банковская операция может быть модернизирована либо полностью отменена банком-эмитентом. Основанием для отказа может служить письменное распоряжение плательщика. Согласование с получателем средств в данной ситуации не требуется. После отзыва аккредитива банк-эмитент не несет никакой ответственности перед плательщиком.

- Безотказная операция может быть отозвана только в той ситуации, если получатель даст свое согласие на изменение условий партнерства и предоставит его в исполняющий банк. Частичная смена условий по данной категории взаиморасчетов не предусмотрена.

Получатель средств по банковской операции имеет право отказаться от платежа, но до момента истечения его срока действия и при условии, что данный нюанс оговорен в договоре. Допускается по предварительной договоренности и акцепт третьего лица, которое уполномочено правами плательщика.

Разновидности основных форматов банковских операций

Выделяют не только основные виды аккредитивов, но и их разновидности. Можно упомянуть следующие модификации банковской операции:

- С красной оговоркой. Это договор, в соответствии с которым банк-эмитент предоставляет право исполняющему банку на произведение оплаты в форме аванса поставщику товаров. Сумма аванса определяется заранее и предоставляется до того момента, как оказана услуга или произведена отгрузка товаров. Именно эти виды аккредитивов при международных расчетах наиболее востребованы, так как повышают уровень доверия между сторонами.

- Револьверная операция. Она представляет собой аккредитив, который открывается частично по платежам в рамках суммы контракта. Он автоматически обновляется по мере расчета за каждую из партий товаров или за определенный объем услуг. Для цикличного снижения денежного объема контракта при систематических поставках идеально подходит данный аккредитив. Виды аккредитивов этой категории пользуются популярностью.

Взаиморасчеты

При заключении контрактов в договорах обязательно указывается форма взаиморасчетов, а также особенности поставки товара или схема предоставления услуги. Обязательно прописываются в бумагах планируемые виды аккредитивов и их характеристики. Во избежание проблем бумаги должны содержать следующую информацию:

- Название банка-эмитента.

- Название финансового института, который будет осуществлять обслуживание получателя средств.

- Идентификационные данные получателя средств.

- Размер банковской операции.

- Виды документарного аккредитива, которые планируется использовать.

- Формат информирования получателя об открытии банковской сделки.

- Формат информирования плательщика о номере счета, который предназначен для депонирования денег. Счет открывается исполнительным финансовым институтом.

- Срок действия самого аккредитива, сроки предоставления документов и нормы по их оформлению.

- Спецификация оплаты сделки.

Важные моменты

Для того чтобы партнерство прошло успешно, плательщик должен самостоятельно или с помощью специалиста изучить этот формат банковских операций, ориентируясь на то, кто использует какие виды. Аккредитивы различаются в зависимости от формата взаиморасчетов. Для конкретного случая нужно выбирать оптимальный формат партнерства. Стоит сказать, что в случае нарушения формата расчетов вся ответственность возлагается на финансовые институты в соответствии с законодательством. Это определяет тот факт, что представители финансовых заведений особо внимательно подходят к проверке документации, которая подтверждает поставку товара, выполнение определенного объема работ или оказание услуги.

Преимущества и недостатки

Для данного типа безналичного расчета свойственны и плюсы, и минусы. К положительным сторонам партнерства стоит отнести наличие 100-процентной гарантии осуществления платежа продавцу товара или представителю услуг. Контроль над осуществлением взаиморасчетов по сделке реализуется самими финансовыми институтами, что исключает риск обмана и надлежащее выполнение своих обязательств каждой из сторон. При осуществлении банковской операции, благодаря отсрочке в выплате, покупатель не изымает часть капитала из хозяйственного оборота. Оплата товара или услуги проводится как бы в рассрочку. На момент подписания договора средств на руках у покупателя может и не быть. Этот же момент выступает и недостатком, но уже для продавца товаров и представителя услуг. Они получают деньги с отсрочкой. Стоит упомянуть, что схема партнерства по аккредитиву весьма сложная, разобраться в ней сразу не получится. Однако мировая практика показывает, что бизнесмены, которые единожды воспользовались предложением, уже никогда не используют другие форматы оплаты. Преимущество в плане высоких показателей безопасности полностью перекрывает сложную схему документооборота и относительно высокие комиссии банков.

fb.ru