Как делается перерасчет кредита при досрочном погашении

При наличии финансовой возможности, заемщик стремится погасить задолженность перед банком раньше срока. Для этого некоторые кредиторы вносят суммы, превышающие их плановый платеж. Тем самым они уменьшают сумму основного долга или срок до выполнения кредитного обязательства.

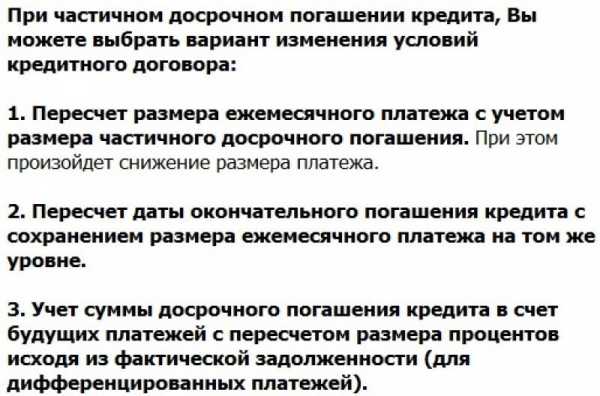

Как же происходит перерасчет кредита при досрочном погашении? В случае если заемщик погашает кредит раньше срока, банк делает некое «обновление», уменьшая срок или размер платежа. Это позволяет сэкономить на общей сумме переплаченных процентов, ведь если кредитор погасит задолженность перед плановой оплатой, по нему не начислятся ссуды по займу.

Погашение задолженности: полностью или частями

Итак, задолженность по займу, будь то на ипотеку, потребительский кредит и т. д., можно погасить либо в полной мере, либо частично. Если заемщиком решено полностью погасить всю задолженность, то производится оплата основного долга, который установлен на текущую дату.

Если кредит оплачивается частично, клиент на момент внесения платежа оплачивает сумму, превышающую ежемесячный платеж. Задолженность в этом случае не закрывается полностью, однако может быть сокращен период выплат или размер ежемесячной суммы. При этом процедуру обязательно нужно сделать в самом банке, через операторов или кредитных менеджеров. Иначе внесенные денежные средства просто будут лежать на счете до следующей оплаты.

Для банковских учреждений невыгодно, если их клиенты досрочно оплачивают кредит — при таких погашениях они теряют свои доходы от процентов от каждого выплаченного ими займа.

Рекомендации для досрочных выплат по кредиту

Как правило, у отдельно взятых банков данная процедура осуществляется на разных условиях. Однако для большинства из них соблюдаются общие правила для досрочного погашения:

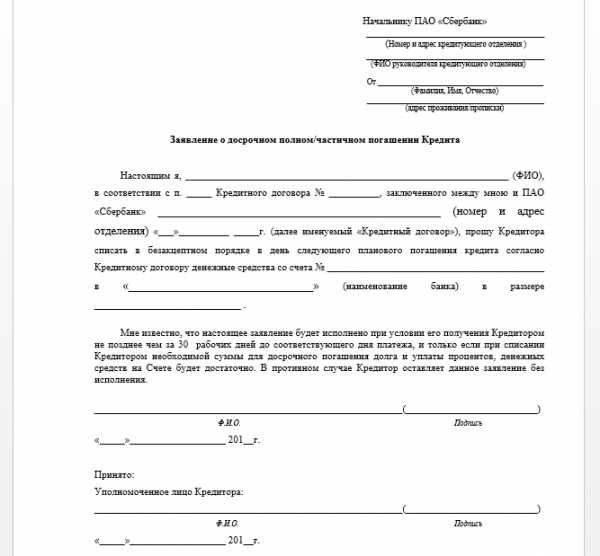

Клиент должен подойти в банк, в котором был оформлен кредит, и оставить заявление на перерасчет кредита при досрочном погашении. В нем указывается, что клиент намерен сделать по кредиту (оплатить, пересмотреть условия) и какова сумма к оплате.

Далее банк рассматривает запрос. Чтобы узнать, было ли принято положительное решение, можно позвонить по горячей линии или связаться со своим менеджером. Обычно согласие идет по умолчанию, но иногда рассмотрение может продлиться около недели.

Затем банком назначается срок, в течение которого надо сделать платеж. Обычно это дата, которая утверждена в графике платежей. Необязательно вносить оплату именно в этот день — средства в любом случае будут лежать на счету до востребования. Если же кредит оплачивается полностью, то конкретная дата не указывается, так как уже не нужно вносить изменения в график или размер ежемесячных выплат.

Какие документы выдает банк после перерасчета

Перерасчет при частичном досрочном погашении кредита предоставляется на следующий день после внесения платежа. Клиент подходит в банк, и менеджеры предоставляют ему документ в виде обновленного графика платежей.

Если оплата всей задолженности, то заемщик также обращается в банк, и ему предоставляют письмо-справку, что кредитный договор погашен и закрыт. Как правило, уведомление выдается на официальном бланке организации с подписью руководителя/начальника кредитного отдела. Такое письмо иногда требуется для получения каких-либо разрешений или справок. Например, для получения кредитной истории, в случае если в БКИ не поступало информации о погашении задолженности физического лица.

Возможные варианты перерасчета задолженности

Вышеуказанная схема является самой распространенной и применяется практически во всех банках. Однако в некоторых банках могут применяться и другие условия:

Некоторые банковские учреждения рассчитывают новый график платежей, как только была произведена частичная выплата долга, а не после плановой даты.

Новый график предоставляется заранее, до внесения оплаты. Вступление его в силу все равно начинается после фактического погашения.

В некоторых кредитных учреждениях можно самим менять график, используя онлайн-банки. Клиент оплачивает максимальную сумму, превышающую ежемесячный платеж, и система сразу формирует обновленный график. Однако, если погашение кредита осуществляется полностью, после оплаты все же нужно сходить в банк для подтверждения закрытия в письменном виде.

Как сделать перерасчет страховки при досрочном погашении кредита

Как правило, страхование кредита сразу включается в условия договора. Безусловно, включать страховку или нет — дело каждого, банк не вправе принудительно добавлять этот пункт в состав договора. Однако страховка все же часто применяется заемщиками. Чаще данный пункт добавляется, чтобы повысить вероятность получения одобрения у банка, а в меньшей степени — чтобы действительно застраховаться от рисков на весь период кредитования.

Сумма страховки может быть несущественной, если кредит взят на короткий срок (полгода, год), а может стать внушительной, если договор оформлен сроком, к примеру, на 10 лет. Здесь страховая премия составит десятки тысяч.

Так делается ли страховой перерасчет при погашении кредита досрочно? Все не так просто. Договор страхования можно расторгнуть в любой момент, однако возврат денежных средств в виде страховой премии не осуществляется, если иное в договоре не указано (в соответствии со ст. 958 ГК РФ). Пункт о компенсации расходов должен быть прописан, поэтому сначала следует досконально изучить условия договора страховки.

Сбербанк: как сделать перерасчет

Сберегательный банк, как один их крупнейших банков в России, предоставляет клиентам перерасчет ссуды при досрочных выплатах.

Итак, совершая перерасчет кредита при досрочном погашении в Сбербанке, можно поменять размер основного остатка долга, а также уменьшить размер процентной ставки по кредиту, вследствие сокращения основной задолженности.

Перед этим необходимо убедиться, предусмотрена ли данная процедура в кредитном договоре, не взимается ли за преждевременное погашение штрафных санкций или комиссий. Ведь кредитным организациям нерентабельно уменьшать проценты, даже если клиент перечисляет платеж, превышающий установленный графиком. Однако следует иметь в виду, что этот вопрос сейчас регулируется на законодательном уровне, и банки сейчас не имеют права ограничивать внеплановые выплаты.

Для того чтобы погасить кредит частично или весь, нужно написать заявление. В нем указывает сумма, дата платежа и номер счета (или номер договора).

Перерасчет: методы вычета в Сбербанке

Если долг будет погашаться полностью, необходимо уточнить остаток у кредитного менеджера, причем в точности до копеек. Если основной долг будет недоплачен или переплачен хоть на рубль, кредит не закроется. Сделать перевод на счет нужно в текущий день и в соответствии с суммой в заявлении.

После того как оплата выполнена, можно посмотреть сумму перерасчета кредитного займа в специальном калькуляторе. Конкретно на сайте Сбербанка калькулятора нет, но можно использовать и другие источники. Конечно, данные онлайн-калькулятора рассчитывются как приблизительные сведения.

Специфика кредитных продуктов в Сбербанке в том, что они предоставляются в основном как аннуитетные платежи. Так, даже если заемщик совершает досрочное погашение кредита, перерасчет процентов не производится, так как их величина постоянна на весь период платежей. Сократится только период «взаимодействия» с банком.

При полном погашении все стандартно: нужно убедиться, что договор полностью исполнен. Для этого банк предоставляет справку о закрытии долга и отсутствии претензий к заемщику.

При досрочном погашении в Сбербанке можно получить часть страховой премии. Она формируется исходя из периода, в течение которого будет действовать страховая программа.

Как осуществляется перерасчет в ВТБ24

В отличие от Сбербанка, это учреждение предлагает кредитору два способа частичного погашения долга — либо за счет уменьшения общего срока, либо за счет уменьшения выплат.

Можно выделить следующие особенности в ВТБ24 для перерасчета кредита при досрочном погашении:

В заявлении обязательно должно быть указано дальнейшее условие по кредиту (сокращение сумму; сокращение срока).

На сайте ВТБ24 доступен калькулятор, с помощью которого клиенты сами могут онлайн посчитать ориентировочные данные.

Заявка должна быть передана не менее чем за день до планируемой оплаты.

Досрочно погасить можно в любой день или по графику.

Перерасчет не применяется для ипотечных кредитов.

Что касается страховки, расторгнуть договор в одностороннем порядке можно, но без возврата средств. Так что есть ли смысл его расторгать? Тем не менее при досрочном погашении в двустороннем порядке можно получить часть от страховой премии, пропорционально периоду до конца договора программы. Правда, как получить двухстороннее соглашение — вопрос сложный.

Вывод

Итак, делать перерасчет кредита при досрочном погашении в любом случае выгодно для заемщиков. В интересах банков получать стабильные проценты от предоставления займов, так что они могут усложнять этот процесс, например, включая в договор некие санкции или комиссии при досрочной оплате. Тем не менее можно и нужно сокращать размеры ежемесячных выплат или период выплат, чтобы перестать оплачивать банкам каждый месяц N-е суммы от своих доходов.

fb.ru

Если досрочно погасить кредит в Сбербанке будет ли перерасчет

Провести мероприятие по досрочному закрытию ссуды, не дожидаясь окончания периода действий обязательств по кредиту, может любой клиент-заемщик. Но при этом требуется обязательное соблюдение всех указанных в договоре условий. Конечно, для самой финансово-кредитной структуры такие обстоятельства не приносят выгоды, так как кредитор лишается определенной части дохода.

Поэтому еще несколько лет назад процедура досрочного закрытия займа могла обернуться для заемщика замечаниями, штрафными санкциями и ухудшением состояния кредитной истории. Но что ждет заемщика сейчас, если досрочно погасить кредит в Сбербанке, будет ли перерасчет процентовки? И какие существуют условия для воплощения в жизнь такого решения?

Сбербанк предусматривает возможность досрочного погашения кредита

Сбербанк предусматривает возможность досрочного погашения кредитаОсобенности досрочного закрытия кредита в Сбербанке

Погашение ссуды до окончания времени действия взятых на себя обязательств по займу в Сбербанке имеет два вида. В частности:

- Полное. Заемщиком вносится полный остаток долга по действующей ссуде. Предварительно составляется определенная заявка и в заранее определенный день производится выплата.

- Частичное. В данной ситуации проводится перерасчет кредита в Сбербанке и последующее изменение графика выплат и, соответственно, процентной суммы.

Стоит знать, что чем дольше период кредитования, тем выше по займу сумма окончательной переплаты. Конечно, при удобных условиях, любой заемщик стремится к досрочной выплате. Но также следует помнить, что сразу после взятия ссуды погасить ее до срока не получится. В принятых правилах кредитования предусмотрены такие ограничения и отдельно прописывается, когда займополучатель обладает правом досрочного закрытия ссуды.

Преимущества погашения кредита ранее установленного срока

Выгода от такого шага очевидна. Ведь при полном закрытии ссуды раньше времени плательщик освобождается от существующих долговых обязательств. А если плательщик хочет досрочно погасить кредит в Сбербанке, пересчитают ли проценты по итогам частичной проплаты? При такой ситуации стоимость регулярного платежа либо заемный срок уменьшается. И происходит это с перерасчетом процентовки. Клиент получает обновленный график по проплатам.

Но подходить к такой процедуре следует взвешенно и грамотно. Необходимо учитывать и особенности выплат: например, при аннуитетных платежах заемщик вначале погашает процентную часть, а лишь затем тело займа. Получается, что при досрочной выплате основная сумма займа практически не меняется.

По советам экспертов, наиболее эффективным становится преждевременная оплата ипотечной ссуды (при длительном периоде займа) или же при графике платежей, составленным по дифференцированным проплатам.

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькулятором

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькуляторомОсобенности преждевременного закрытия ипотечной ссуды

При досрочном погашении кредита, проценты пересчитываются в Сбербанке с учетом некоторых важных нюансов. Их следует знать, планируя досрочно расторгнуть договорные обязательства. А именно:

- Необходимо точно знать сумму необходимой проплаты. Расчет можно провести самостоятельно, учитывая особенность платежей. Или же обратиться за помощью к менеджерам банка.

- Прежде, чем заниматься оформлением погашения займа, стоит рассчитать выгоду. Иногда проще планомерно погашать задолженность, дожидаясь предусмотренного по договору ее закрытия. Например, при закрытии (на последних этапах выплаты) аннутитетных платежей возврат процентов становится невозможным, ведь они уже погашены клиентом ранее.

Существующие условия

Клиентам Сбербанка, планирующим процедуру преждевременного закрытия займа, первым делом должны уведомить о своем решении финансовую организацию. Это делается при помощи заявки. Но подавать его банку-кредитору требуется в сутки, когда происходит списание очередной выплаты (по графику). Это объясняется тем, что занесенные на заемный счет средства не списываются по проводимой проплаты. Списание происходит лишь в заранее установленную дату.

Поэтому может случиться ситуация, когда заемщик точно рассчитал оставшуюся сумму и внес оплату за 2-3 недели раньше установленной даты списания. Но учитывается оплата только в день списания, а до этого момента набегут проценты и окажется, что предварительно рассчитанная сумма была неверной.

По установленным правилам Сбербанка клиент обязан уведомить финансовую организацию о желании закрыть займ не ранее, чем за 30 суток до этого момента.

То есть, заявку к кредитору следует подавать за месяц до запланированной даты внесения полного остатка по долгу. А чтобы узнать, как вернуть проценты по кредиту при досрочном погашении в Сбербанке, следует изначально закрыть заемный договор, а лишь затем оформлять заявку на возврат процентовки. Расчет проводится при использовании специальной формулы. Можно применить и онлайн-калькулятор. К заявлению следует приложить и банковскую выписку об отсутствии у клиента долга.

Наиболее выгодным становится досрочное погашение ипотечного займа

Наиболее выгодным становится досрочное погашение ипотечного займаКак узнать сумму к закрытию кредита

Чтобы выяснить необходимое количество средств для полного аннулирования займа, стоит обратиться к специалистам колл-центра. Есть вариант узнать кредитный остаток в Сбербанк-Онлайне. Делается это следующим образом:

- Авторизоваться на сайте.

- Из перечня главного меню перейти в раздел «Кредиты».

- Затем отметить опцию «Досрочное погашение».

- Появится точный размер долга на данный временной период.

Процедура досрочного закрытия ипотеки

Весь порядок процедуры обнуления жилищного займа сводится к нескольким поэтапным действиям. Они следующие:

- Тщательно изучить имеющийся договор займа, просмотреть график проплат и узнать порядок погашения задолженности.

- Рассчитать точную сумму, необходимую к досрочной выплате, учитывая особенности выплат (дифференцированные/аннуитетные платежи).

- Оформить необходимую заявку и передать ее в банк-займодавец в учетом установленных сроков подачи таких прошений.

- К определенной заранее дате полного погашения долга перечислить всю требуемую сумму.

- Затем самолично посетить офис Сбера, чтобы получить обновленный график выплат (при частичном досрочном погашении) или выписку об отсутствии задолженности (при полной выплате).

Проведение досрочных оплат в Сбербанк-Онлайне

В онлайн-приложении от Сбербанка разрешается проводить большое количество различных финансовых операций. В том числе и досрочно погасить имеющийся займ. Делается это следующим образом:

- Авторизоваться на портале.

- Из основного меню перейти в подраздел «Кредиты».

- Отыскать имеющуюся ссуду и отметить вариант проплаты (полный/частичный).

- Оформить онлайн-заявление, указав все необходимые сведения.

- Кликнуть на кнопку «Подтвердить».

- Остается в поле подтверждения внести капчу-код, присланный по СМС, и повторно отметить опцию «Подтвердить».

После одобрения заявки финансы со сберсчета плательщика спишутся автоматически. На последующие после транзакции сутки стоит еще раз зайти на свою страничку и убедиться в закрытии ссуды.

Особенность частичного досрочного погашения займа

Особенность частичного досрочного погашения займаДосрочная оплата при различных типах кредитования

При планируемом преждевременном закрытии ссуды следует учитывать особенность графика платежей. К примеру, вопрос, нужно ли выплачивать проценты при аннутитетном графике выплат становится неактуальным по истечению первой половины кредита. Ведь проплата процентов идет именно в первые недели и месяцы займа, затем заемщик погашает уже тело ссуды.

Дифференцированные выплаты

При дифференцированном варианте проплат начет процентовки проводится неравномерно. Учитывается остаток общего долга, поэтому ежемесячно происходит снижение регулярных проплат. Сумма начисляемых процентов непосредственно зависит от величины оставшейся задолженности.

Наиболее эффективным в плане экономической выгоды становится досрочное закрытие займа, оформленного по дифференцированным платежам.

Аннуитетный график

При аннутитетных проплатах плательщик в начале срока кредитования погашает процентную часть, а лишь затем переходит к выплате по основной задолженности. В этой ситуации преждевременное закрытие ссуды выгодно лишь в первой ее половине. Только тогда заемщику удастся снизить сумму начисленной процентовки и, соответственно, уменьшить весь займ.

С наименьшей выгодой происходит досрочного погашения займа по аннутитетным платежамОтразится ли досрочное погашение на кредитной истории

Конечно, самому заемщику выгодно преждевременно закрывать свои банковские долги, освобождая себя от лишних переплат и кредитных обязательств. Но банк-займодавец данный поступок клиента не считает положительным. По существующим законам, преждевременное погашение ссуды не отразится негативно на кредитной истории, но этот факт обязательно будет отмечен в ней.

А это может негативно повлиять, если клиент решит оформить займ в последующем (причем не только в Сбербанке, но и в иных кредитных организациях). Банки могут просто отказывать в выдаче последующих займов. А если и одобрять ссуду, то на невыгодных условиях для заемщика.

Выводы

Процедура погашения имеющегося кредита ранее положенного срока в Сбербанке достаточно простая и не занимает у плательщика много времени. Причем стоит знать, что данное мероприятие является бесплатным. Но стоит понимать, что не всегда досрочное закрытие займа бывает выгодным. Поэтому подходить к такому решению следует, все тщательно и основательно обдумав.

znaemdengi.ru

Что значит досрочное погашение кредита? Возможны ли пересчет процентов и возврат страховки при досрочном погашении кредита

Многие люди предпочитают для совершения крупных покупок пользоваться заемными денежными средствами. Для этого ими оформляются разные кредиты, предлагаемые многочисленными банковскими учреждениями. На заемные средства можно приобрести недвижимость, автомобиль или бытовую технику. Банк выдает заемщику специальный график платежей, по которому ежемесячно вносятся нужные суммы средств. Если же человек желает заранее справиться с займом, то он может вносить дополнительные платежи. Заемщики должны знать, что значит досрочное погашение кредита, как производится данная процедура, а также как пересчитываются проценты и возвращается страховка. Если у людей действительно имеются свободные денежные средства, то они могут снизить переплату по займу.

Что значит досрочное погашение кредита?

Оно представлено процессом, при котором люди вносят денежные средства вне платежей, определенных банком в графике платежей. Процедура может быть частичной или полной, причем во втором случае преждевременно прекращаются отношения с банковским учреждением. Этот процесс позволяет сэкономить довольно значительную сумму средств, так как снижается количество процентов по кредиту.

У заемщиков часто возникают разные вопросы относительно досрочного погашения потребительского кредита, автокредита или ипотеки. Они не знают о том, как происходит перерасчет процентов, а также можно ли вернуть страховку.

Виды досрочного погашения

Нередко досрочное погашение займа выступает в качестве эффективного способа реструктуризации кредита. Для этого оформляется новый кредит по более выгодным условиям. Полученные денежные средства направляются на погашение старых займов. При таких условиях удается соединить несколько кредитов, а также уменьшается кредитная нагрузка.

Что значит досрочное погашение кредита? Оно представлено заблаговременным прекращением соглашения между банком и заемщиком. Процедура может выполняться в двух видах:

- частичное погашение, при котором вносится только небольшая сумма средств, поэтому уменьшается основной долг, но гражданин все равно остается заемщиком банковского учреждения;

- полное погашение заключается во внесении полной суммы основного долга, поэтому досрочно прекращается действие кредитного договора.

В 2011 году в ФЗ № 284 была внесена поправка, на основании которой банки теперь не имеют право штрафовать своих заемщиков, если они принимают решение о досрочном погашении оформленного кредита. Дополнительно банки не могут взимать какие-либо проценты с полученных досрочных сумм.

Но на основании данного нормативного акта у заемщиков появляется определенное обязательство. Они должны заблаговременно предупредить сотрудников банка о принятом решении, для чего передается письменное заявление за 30 дней до внесения нужной суммы средств.

Полное погашение займа

Досрочное погашение кредита в Сбербанке может выполняться в любой момент времени, но придется заблаговременно предупредить специалистов данного банковского учреждения о планируемом мероприятии. Если у человека появляется крупная сумма средств, то он может полностью досрочно погасить займ.

Для полного погашения кредита нужно обладать суммой, равной размеру основного долга. О таком решении сотрудники банка предупреждаются заранее. В конце можно получить от работников банка справку о закрытии кредита. Если кредит оформлялся на покупку жилья, то дополнительно снимается обременение в виде залога.

Частичное

Этот вариант предполагает внесение небольшой суммы средств, которой не хватает для полного погашения займа. После этого люди продолжают перечислять банку денежные средства в виде ежемесячных платежей. Но за счет внесения дополнительной суммы снижается платеж в месяц или уменьшается срок кредитования.

После досрочного погашения кредита в Сбербанке производится перестроение графика платежей, а также пересчет процентов. Поэтому сами заемщики должны обращаться в банковское учреждение для получения новой документации.

Законодательное регулирование

По ст. 810 ГК каждый заемщик имеет право на досрочное погашение оформленного займа. При этом не имеет значения вид данного кредита. Ограничения могут предусматриваться только договором, составленным между заемщиком и банком, но они не должны противоречить требованиям законодательства. В ст. 810 ГК говорится о необходимости заблаговременного предупреждения сотрудников банка о принятом решении.

По ФЗ № 353 банки имеют право самостоятельно решать, когда именно заемщики смогут вносить дополнительные суммы. Процедура может выполняться в любой момент времени или при списании средств в виде ежемесячного платежа.

Правила расчета

Люди должны не только знать, что значит досрочное погашение кредита, но и как оно правильно рассчитывается. В этом случае они смогут проконтролировать работников банковского учреждения. На практике часто встречаются ситуации, когда банковские сотрудники случайно или намеренно допускают ошибки, поэтому не снижается основной долг.

Для самостоятельного расчета можно пользоваться специальными онлайн-калькуляторами, свободно располагающимися в интернете. В них достаточно только ввести сведения о размере займа и основного долга, а также приводится сумма, которая вносится досрочно. В результате будет получен нужный размер ежемесячного платежа, который должен быть меньше текущего платежа.

Правила процесса

Условия досрочного погашения кредита могут немного отличаться в разных банковских учреждениях, поэтому предварительно следует изучить положения кредитного договора. Некоторые банки изменяют срок кредитования, а другие предпочитают снижать ежемесячные платежи. Средства могут вноситься в любой момент времени или только в дату внесения платежа.

Предварительно заемщик должен предупредить банк о том, что намерен осуществить досрочное погашение кредита. Срок или сумма меняются? Точные сведения можно изучить в кредитном договоре. К стандартным правилам процесса относится:

- каждый заемщик может погасить займ частично или полностью;

- банки обязаны перестраивать графики платежей;

- во многих учреждениях для досрочного погашения требуется сумма, превышающая ежемесячный платеж по кредиту;

- просчет суммы долга должен выполняться не только работниками банка, но и непосредственными заемщиками, чтобы они смогли убедиться в правильности расчетов;

- если гражданин принимает решение о внесении досрочной суммы, то он должен первоначально составить письменное уведомление, передающееся в банк за 30 дней до назначенной даты;

- не допускается, чтобы за эти действия банк взимал с заемщика какие-либо проценты или штрафы, так как в этом случае гражданин может обратиться с жалобой в ЦБ или Роспотребнадзор;

- начать погашать кредит досрочно можно буквально через месяц после его получения;

- если полностью погашается кредит, то обязательно нужно взять в банке справку об отсутствии задолженности, так как если заемщик останется должен даже небольшую сумму средств, то это может стать причиной судебных разбирательств и ухудшения кредитной истории.

При внесении досрочных сумм важно тщательно изучать положения кредитного договора. Нередко в этом документе банки намеренно указывают информацию, которая нарушает требования законодательства. При таких условиях граждане могут не учитывать эти сведения, поэтому могут ориентироваться исключительно на законные требования.

Выгодно ли досрочно погашать займ?

Многие люди задумываются о том, погашать ли кредит досрочно. Не всегда данная процедура приносит какую-либо прибыль. К особенностям процесса относится:

- если заемщику тяжело справляться с крупными ежемесячными платежами, то при внесении крупной досрочной суммы он может рассчитывать на существенное снижение вносимых сумм;

- при таких условиях снижается кредитная нагрузка за счет уменьшения процентов, перечисляемых банку;

- перерасчет касается исключительно будущих платежей, поэтому уплаченные средства за прошлые периоды никогда не возвращаются заемщикам;

- банк в любом случае получает прибыль от кредитования, поэтому первоначально полученные средства направляются на погашение неустоек, пени и просроченной задолженности, а только потом снижается основной долг.

Отзывы о досрочном погашении кредита в основном являются положительными, поэтому люди при наличии свободных денежных средств часто пользуются этой возможностью снижения кредитной нагрузки. Некоторые люди утверждают, что если оформляется ипотека, то досрочное погашение не является выгодным. Так как выдаются средства на покупку недвижимости на действительно длительный период времени, то в течение этого срока за счет инфляции платить средства по кредиту становится все проще и легче. Поэтому целесообразно досрочно погашать только краткосрочные потребительские кредиты.

Как выполняется процедура?

Первоначально заемщик должен узнать о том, что нужно для досрочного погашения кредита. Процедура считается довольно простой, поэтому для ее реализации выполняются следующие действия:

- подготавливается денежная сумма, размер которой превышает ежемесячный платеж по займу;

- далее нужно узнать о сотрудника банка о том, когда именно можно внести данные средства;

- у специалиста учреждения можно получить бланк заявления, в котором указывается на необходимость досрочного погашения займа;

- к указанной дате на счете, откуда снимаются средства для погашения кредита, должна иметься нужная сумма для списания;

- внести деньги на счет можно через кассу банка, банкоматы или денежные переводы.

В назначенный день со счета будет снята заявленная сумма, которая будет направлена на погашение основного долга.

Выдается ли какая-либо компенсация?

Пересчет процентов при досрочном погашении кредита касается только будущих платежей, поэтому никаких компенсаций заемщикам не назначается. До 2011 года и вовсе банки иногда взимали с клиентов штрафы или проценты, но теперь всего лишь снижается кредитная нагрузка.

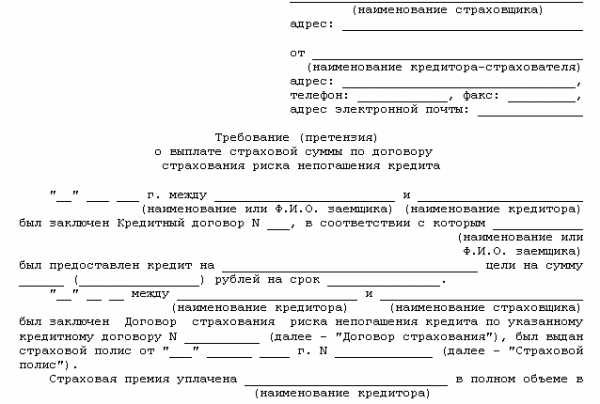

Но если для оформления займа люди оформляли страховку, то они имеют право на получение некоторой ее части, если досрочно прекращаются кредитные отношения с банком.

Можно ли вернуть страховку?

Если досрочно полностью погашается займ, то у заемщика появляется вопрос о том, как получить страховку при досрочном погашении кредита. Дело в том, что страховой полис обычно приобретается на весь срок кредитования. Так как кредитные отношения заканчиваются заранее, то человек имеет право запросить в страховой компании перерасчет и возврат определенной суммы средств.

Для получения такой компенсации нужно обратиться в организацию, где покупался страховой полис. Составляется заявление, к которому прикладывается справка из банка, подтверждающая преждевременное погашение займа. Производится перерасчет, в результате чего заявитель получает положенную сумму средств. Она может выдаваться в виде наличных денег или путем перечисления на банковский счет заявителя.

Последствия процесса

Если человек регулярно злоупотребляет досрочным погашением разных займов, которые оформляют в различных банках, то это может привести даже к негативным последствиям. По законодательству за это не предусматриваются какие-либо наказания, но сами банки негативно относятся к таким заемщикам, так как не дополучают от них значительную часть прибыли.

Поэтому такие заемщики вносятся в специальный список, в результате чего при обращении в разные банки с заявкой они получают отказ в получении заемных средств. Дополнительно ухудшается скоринговый балл, который определяется сотрудниками банка перед выдачей кредита потенциальному заемщику.

Поэтому хотя досрочное погашение займов считается выгодным процессом для каждого человека, но не следует злоупотреблять данным процессом. Иногда вовсе такие действия не приносят какую-либо прибыль, например, если оформляется ипотека на длительный период времени.

Заключение

Любой человек по закону может досрочно погашать займы. Процедура может предполагать полное или частичное погашение кредита. Для этого важно предупредить работников банка о принятом решении за 30 дней до внесения подготовленной суммы.

При полном погашении займа граждане могут рассчитывать на получение определенной суммы средств от страховой компании, где покупался полис личного страхования во время оформления кредита. Если человек злоупотребляет досрочным погашением, то это может стать причиной постоянных отказов банков на выдачу кредитов.

fb.ru

При досрочном погашении кредита проценты пересчитываются в Сбербанке

Провести мероприятие по досрочному закрытию ссуды, не дожидаясь окончания периода действий обязательств по кредиту, может любой клиент-заемщик. Но при этом требуется обязательное соблюдение всех указанных в договоре условий. Конечно, для самой финансово-кредитной структуры такие обстоятельства не приносят выгоды, так как кредитор лишается определенной части дохода.

Поэтому еще несколько лет назад процедура досрочного закрытия займа могла обернуться для заемщика замечаниями, штрафными санкциями и ухудшением состояния кредитной истории. Но что ждет заемщика сейчас, если досрочно погасить кредит в Сбербанке, будет ли перерасчет процентовки? И какие существуют условия для воплощения в жизнь такого решения?

Сбербанк предусматривает возможность досрочного погашения кредита

Сбербанк предусматривает возможность досрочного погашения кредитаОсобенности досрочного закрытия кредита в Сбербанке

Погашение ссуды до окончания времени действия взятых на себя обязательств по займу в Сбербанке имеет два вида. В частности:

- Полное. Заемщиком вносится полный остаток долга по действующей ссуде. Предварительно составляется определенная заявка и в заранее определенный день производится выплата.

- Частичное. В данной ситуации проводится перерасчет кредита в Сбербанке и последующее изменение графика выплат и, соответственно, процентной суммы.

Стоит знать, что чем дольше период кредитования, тем выше по займу сумма окончательной переплаты. Конечно, при удобных условиях, любой заемщик стремится к досрочной выплате. Но также следует помнить, что сразу после взятия ссуды погасить ее до срока не получится. В принятых правилах кредитования предусмотрены такие ограничения и отдельно прописывается, когда займополучатель обладает правом досрочного закрытия ссуды.

Преимущества погашения кредита ранее установленного срока

Выгода от такого шага очевидна. Ведь при полном закрытии ссуды раньше времени плательщик освобождается от существующих долговых обязательств. А если плательщик хочет досрочно погасить кредит в Сбербанке, пересчитают ли проценты по итогам частичной проплаты? При такой ситуации стоимость регулярного платежа либо заемный срок уменьшается. И происходит это с перерасчетом процентовки. Клиент получает обновленный график по проплатам.

Но подходить к такой процедуре следует взвешенно и грамотно. Необходимо учитывать и особенности выплат: например, при аннуитетных платежах заемщик вначале погашает процентную часть, а лишь затем тело займа. Получается, что при досрочной выплате основная сумма займа практически не меняется.

По советам экспертов, наиболее эффективным становится преждевременная оплата ипотечной ссуды (при длительном периоде займа) или же при графике платежей, составленным по дифференцированным проплатам.

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькулятором

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькуляторомОсобенности преждевременного закрытия ипотечной ссуды

- Необходимо точно знать сумму необходимой проплаты. Расчет можно провести самостоятельно, учитывая особенность платежей. Или же обратиться за помощью к менеджерам банка.

- Прежде, чем заниматься оформлением погашения займа, стоит рассчитать выгоду. Иногда проще планомерно погашать задолженность, дожидаясь предусмотренного по договору ее закрытия. Например, при закрытии (на последних этапах выплаты) аннутитетных платежей возврат процентов становится невозможным, ведь они уже погашены клиентом ранее.

Существующие условия

Клиентам Сбербанка, планирующим процедуру преждевременного закрытия займа, первым делом должны уведомить о своем решении финансовую организацию. Это делается при помощи заявки. Но подавать его банку-кредитору требуется в сутки, когда происходит списание очередной выплаты (по графику). Это объясняется тем, что занесенные на заемный счет средства не списываются по проводимой проплаты. Списание происходит лишь в заранее установленную дату.

Поэтому может случиться ситуация, когда заемщик точно рассчитал оставшуюся сумму и внес оплату за 2-3 недели раньше установленной даты списания. Но учитывается оплата только в день списания, а до этого момента набегут проценты и окажется, что предварительно рассчитанная сумма была неверной.

По установленным правилам Сбербанка клиент обязан уведомить финансовую организацию о желании закрыть займ не ранее, чем за 30 суток до этого момента.

То есть, заявку к кредитору следует подавать за месяц до запланированной даты внесения полного остатка по долгу. А чтобы узнать, как вернуть проценты по кредиту при досрочном погашении в Сбербанке, следует изначально закрыть заемный договор, а лишь затем оформлять заявку на возврат процентовки

Наиболее выгодным становится досрочное погашение ипотечного займа

Наиболее выгодным становится досрочное погашение ипотечного займаКак узнать сумму к закрытию кредита

Чтобы выяснить необходимое количество средств для полного аннулирования займа, стоит обратиться к специалистам колл-центра. Есть вариант узнать кредитный остаток в Сбербанк-Онлайне. Делается это следующим образом:

- Авторизоваться на сайте.

- Из перечня главного меню перейти в раздел «Кредиты».

- Затем отметить опцию «Досрочное погашение».

- Появится точный размер долга на данный временной период.

Процедура досрочного закрытия ипотеки

Весь порядок процедуры обнуления жилищного займа сводится к нескольким поэтапным действиям. Они следующие:

- Тщательно изучить имеющийся договор займа, просмотреть график проплат и узнать порядок погашения задолженности.

- Рассчитать точную сумму, необходимую к досрочной выплате, учитывая особенности выплат (дифференцированные/аннуитетные платежи).

- Оформить необходимую заявку и передать ее в банк-займодавец в учетом установленных сроков подачи таких прошений.

- К определенной заранее дате полного погашения долга перечислить всю требуемую сумму.

- Затем самолично посетить офис Сбера, чтобы получить обновленный график выплат (при частичном досрочном погашении) или выписку об отсутствии задолженности (при полной выплате).

Проведение досрочных оплат в Сбербанк-Онлайне

В онлайн-приложении от Сбербанка разрешается проводить большое количество различных финансовых операций. В том числе и досрочно погасить имеющийся займ. Делается это следующим образом:

- Авторизоваться на портале.

- Из основного меню перейти в подраздел «Кредиты».

- Отыскать имеющуюся ссуду и отметить вариант проплаты (полный/частичный).

- Оформить онлайн-заявление, указав все необходимые сведения.

- Кликнуть на кнопку «Подтвердить».

- Остается в поле подтверждения внести капчу-код, присланный по СМС, и повторно отметить опцию «Подтвердить».

После одобрения заявки финансы со сберсчета плательщика спишутся автоматически. На последующие после транзакции сутки стоит еще раз зайти на свою страничку и убедиться в закрытии ссуды.

Особенность частичного досрочного погашения займа

Особенность частичного досрочного погашения займаДосрочная оплата при различных типах кредитования

При планируемом преждевременном закрытии ссуды следует учитывать особенность графика платежей. К примеру, вопрос, нужно ли выплачивать проценты при аннутитетном графике выплат становится неактуальным по истечению первой половины кредита. Ведь проплата процентов идет именно в первые недели и месяцы займа, затем заемщик погашает уже тело ссуды.

Дифференцированные выплаты

При дифференцированном варианте проплат начет процентовки проводится неравномерно. Учитывается остаток общего долга, поэтому ежемесячно происходит снижение регулярных проплат. Сумма начисляемых процентов непосредственно зависит от величины оставшейся задолженности.Наиболее эффективным в плане экономической выгоды становится досрочное закрытие займа, оформленного по дифференцированным платежам.

Аннуитетный график

При аннутитетных проплатах плательщик в начале срока кредитования погашает процентную часть, а лишь затем переходит к выплате по основной задолженности. В этой ситуации преждевременное закрытие ссуды выгодно лишь в первой ее половине. Только тогда заемщику удастся снизить сумму начисленной процентовки и, соответственно, уменьшить весь займ.

С наименьшей выгодой происходит досрочного погашения займа по аннутитетным платежамОтразится ли досрочное погашение на кредитной истории

Конечно, самому заемщику выгодно преждевременно закрывать свои банковские долги, освобождая себя от лишних переплат и кредитных обязательств. Но банк-займодавец данный поступок клиента не считает положительным. По существующим законам, преждевременное погашение ссуды не отразится негативно на кредитной истории, но этот факт обязательно будет отмечен в ней.

А это может негативно повлиять, если клиент решит оформить займ в последующем (причем не только в Сбербанке, но и в иных кредитных организациях). Банки могут просто отказывать в выдаче последующих займов. А если и одобрять ссуду, то на невыгодных условиях для заемщика.

Выводы

Процедура погашения имеющегося кредита ранее положенного срока в Сбербанке достаточно простая и не занимает у плательщика много времени. Причем стоит знать, что данное мероприятие является бесплатным. Но стоит понимать, что не всегда досрочное закрытие займа бывает выгодным. Поэтому подходить к такому решению следует, все тщательно и основательно обдумав.

credit-ws.ru

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

Возврат процентов – стандартная процедура, к чему люди прибегают в случаях преждевременного погашения займа. Для того чтобы вернуть проценты по оформленному кредиту при досрочном погашении в Сбербанке, необходимо обосновать причину и представить обязательные документы.

Можно ли рассчитывать на возврат процентов в Сбербанке

Верховый суд РФ определил, что, в соответствии со статьей № 809 ГК РФ, под процентами по кредиту подразумеваются только те средства, которые начислялись за использование банковских услуг. Из-за чего раннее погашение кредита при использовании системы аннуитетных платежей влечет за собой взимание платы за использование банковских средств за время, когда гражданин их не использовал.

Составлять заявление на возврат процентов по потребительскому кредиту не имеет смысла, если:

- Кредит оплачивается по дифференцированной схеме. Такая система подразумевает выплату большей части долга в первую половину срока займа. По этой причине проценты за неиспользованный срок будут малы, а в некоторых случаях их вовсе нет.

- Короткий срок кредитования. Например, при составлении договора на 4 месяца начисляется невысокий процент, который равномерно распределяется по графику погашения.

- Досрочное погашение было совершено близко к концу действия договора. В таком случае клиент уже выплатил проценты, а в банк возвращаются средства, которые являются самим кредитом, взятым у организации.

Пересчитываются ли проценты при досрочном погашении

Так как большинство граждан хочет как можно быстрее избавиться от долговых обязательств перед кредитной организацией, возникает вопрос, пересчитываются ли проценты при досрочном погашении кредита? Больше половины банков пользуются схемой, имеющей название аннуитетная. Она подразумевает собой выплату задолженности равными суммами за полный срок пользования договором. Пересчет при досрочном погашении кредита является обязательной процедурой для получения действительного размера возвращаемой суммы, если используется схема с равными платежами.

Для этого составляется график выплат денежных средств, не предусматриваемый наличия просрочек и досрочного погашения долга. Если же последний пункт был не учтен, то сотрудники банка делают перерасчет.

Первоначально клиент выплачивает проценты за полный период. Пересчет процентов при досрочном погашении производится в соответствии со стандартными правилами (при досрочной выплате, просрочках). Больше половины банков при выдаче и расплате за кредит пользуются аннуитетным методом, подразумевающим выплаты одинаковыми частями на протяжении всего срока займа.

Клиент может узнать сумму, получаемую при перерасчете, самостоятельно. Для этого он может воспользоваться формулой или онлайн-калькулятором. Второй способ проще, так как он не требует знания формулы. От клиента требуется только ввести переменные в готовую форму.

Может ли банк в договоре запретить возврат процентов

Когда заемщик придет в банковское учреждение для заключения договора на кредит, он должен внимательно изучить его условия. В нем может числиться пункт, который подразумевает отсутствие возможности вернуть начисленные проценты, а также сделать их перерасчет.

Если заемщиком является физическое лицо, то данный пункт можно оспорить, путем подачи искового заявления в суд. При этом нужно руководствоваться статьей № 16 Федерального закона «О защите прав потребителей». Если же заемщиком выступает ИП, то применяется статья № 165 ГК РФ.

При обнаружении вышеуказанного пункта в договоре кредитования гражданин имеет право настоять на его исключении. Если же требования клиента не были осуществлены, то можно направить жалобу в Роспотребнадзор, руководствуясь статьей № 14.8 КоАП РФ.

Порядок обращения в банк

Для возврата процентов потребуется обратиться в банковское отделение, независимо от типа взятого займа (кредит на автомобиль, потребительский или ипотека). Но перед началом прохождения процедуры необходимо учесть важные нюансы, для чего подробно изучается заключенный кредитный договор для поиска следующих пунктов:

- В соглашении должна иметься информация относительно самого раннего срока, когда можно досрочно погасить займ. Срок отличается в каждом договоре, он может составлять от одного месяца до нескольких лет.

- Относительно срока, с запасом которого необходимо уведомить банковское учреждение о желании уплатить кредит досрочно. В зависимости от условий договора, период составляет от нескольких дней до полугода.

Погашение долга в полном или частичном объеме проводится в соответствии со следующим алгоритмом действий:

- Определиться с суммой, которая будет выплачена банку. Имеется в виду, полностью ли будет погашен кредит или только его часть. Во втором случае потребуется устанавливать новую сумму ежемесячного платежа.

- Сообщить банковскому сотруднику о желании досрочного погашения кредита. Тогда специалист пересчитает проценты и сообщит, какую сумму необходимо уплатить.

- Подготовить наличные средства или перевести деньги на счет, с которого будет производиться списание.

- Отправиться в отделение, где оформлялся кредит, в день внесения ежемесячного платежа.

- Составить заявление на досрочное погашение.

- Ожидать списания средств и закрытия долга или пересчета платежей по новому графику.

В качестве дополнительного документа в дальнейшем может потребоваться справка об отсутствии задолженностей.

Составлять заявление для досрочного погашения кредита необходимо в обязательном порядке в день ежемесячного платежа. Если внести оплату раньше, то в таком случае не будут учитываться некоторые переменные, из-за чего уплаченной суммы может не хватить для полного покрытия задолженности. По этой причине не получится вернуть проценты по ипотеке.

Важно! Перерасчет производится в день составления заявления. При более раннем обращении не будут учитываться дополнительные дни до наступления даты выплаты. По этой причине возникает кредитная задолженность.

Если выплата не была произведена, то клиент должен обратиться в суд с соответствующим исковым заявлением. Зачастую решение суда является положительным для истца. Подобная практика возможна благодаря действующему законодательству, которое защищает клиентов от подобных махинаций финансовых организаций.

О возврате страховки

Вместе с договором кредитования клиенты Сбербанка оформляют страховку, которая является необходимой в некоторых случаях (например, на автомобиль или квартиру, при получении потребительского кредита или ипотеки). Но для заключения договора страхования потребуется внести дополнительную плату за соответствующие услуги. Процедура подразумевает выплату страховки на протяжении всего срока займа.

Если займ погашается досрочно, то клиент сможет рассчитывать на возврат средств, оплачиваемых за страховку, что указано в законодательстве РФ. Возвращаются только деньги за время неиспользования услуги, соответствующие остаточному периоду кредитования.

Для возврата страховки необходимо следовать алгоритму действий:

- Обратиться в банк или страховую компанию, с которой был заключен договор. В отделении организации клиент должен попросить бланк для составления заявления на возврат средств, имеющий особую форму. При заполнении прошения будет оказана помощь сотрудников.

- Передать необходимые документы. Паспорт, договор кредитования и справка, выданная после полной уплаты займа, об отсутствии задолженности.

- Поданный запрос будет рассмотрен специалистами. Если все данные совпадают, то организация перечислит средства на счет, указанный в заявлении.

Возврат денег за страховку основывается на пунктах заключенного страхового договора. Поэтому перед подачей заявления необходимо ознакомиться с пунктами соглашения. В тексте может содержаться информация о невозможности возврата денежных средств при расторжении договора по инициативе клиента, который досрочно погасил долг перед банком.

Заключение

Кредитование – это сложная процедура, которая включает в себя множество переменных. Индивидуальность услуги заключается и в вопросах досрочного погашения. Если клиент решит получить свои проценты по выплаченному кредиту, то ему необходимо следовать инструкции, отталкиваясь от условий договора.

bankiinfo.com

Пересчитывают ли проценты в сбербанке при досрочном погашении кредита

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно из

law-money.ru

Как пересчитываются проценты при досрочном погашении кредита в банке

Досрочное погашение регулируется Федеральным законом Российской Федерации от 19.10.11 года №284. В ней также указывается возможность перерасчета процентной ставки и выплаченных процентов при процедуре досрочного закрытия кредита.

Если заемная сумма возвращается досрочного, то заемщик обязуется оплатить проценты за фактическое пользование кредитными средствами. Кредитор вправе истребовать сумму за использование кредита. Больше средств кредитор не может получить.

В соответствии с требованиями по бухгалтерскому учету, проценты подлежат начислению ежедневно. То есть начисление подразумевается в автоматическом режиме на сумму задолженности на конкретный день. Заемщик уплачивает кредитору усредненный платеж в соответствии с условиями договора. Дополнительно к этой сумме прибавляется проценты за пользование кредитными средствами.

График платежей – виртуальный расчет, где представлена окончательная сумма переплаты и основного долга. В течение всего срока кредита гражданин обязуется оплачивать кредитные обязательства в соответствии с этим графиком и если не будет допускать просрочек, то данная сумма становиться окончательной переплатой.

Если кредит оплачен в досрочном порядке, то размер кредита пересчитывается за счет уплаченных процентов с помощью определенной формулы по аннуитетным платежам. Для этого существует формула:

ОСЗ*ПС/(1–(1+ПС)–ПП)

ОСЗ – сумма кредита, ПС–процентная ставка в месяц, которая равна 1/12 годовой, ПП– количество периодов для начисления процентов.

Для понимания –перерасчитал ли кредитор кредит, нужно обратить внимание на методику расчета . Этот метод в обязательном порядке прописывается в действующем кредитном договоре. В нем часто прописывается возможность сохранности действующего размера ежемесячного платежа, при этом происходит уменьшение количества платежей.

Также возможно, что банк сохраняет количество ежемесячных взносов, но происходит перерасчет самого платежа. Некоторые кредиторы позволяют самостоятельно выбрать метод пересчета.

Поделиться «Как пересчитываются проценты при досрочном погашении кредита»

Рекомендовано для вас:

business-mama.ru