Возврат процентов при досрочном погашении кредита

Автор bankir На чтение 5 мин.

Многие заемщики и клиенты банков не знают о том, что часть денег можно вернуть. Процедура, о которой предпочитают не говорить банковские служащие, непростая. Ее может быть сложно реализовать без помощи суда. В некоторых ситуациях и вовсе можно об этом забыть. Но возврат процентов по кредиту при досрочном погашении возможен.

Когда можно запросить возврат средств по кредиту

Операция потребует от заемщика хороших знаний в области кредитования. Часто приходиться обращаться за консультацией к профессионалам. Главное, что должен сделать клиент – грамотно изучить составленный кредитный договор. Если прописан пункт о том, что возврат процентов при досрочном погашении невозможен, то доказать что-либо будет затруднительно.

Первичным фактором является выбранный способ погашения долга. Банки предлагают два варианта:

- Дифференцированный. Клиент осуществляет выплаты разными частями, начиная от больших сумм и постепенно уменьшая платеж;

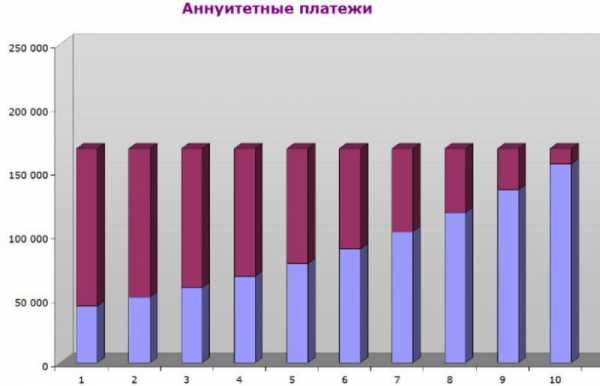

- Аннуитетный. Заемщик каждый месяц вносит одинаковую сумму. Длительное время деньги покрывают проценты, а не тело кредита. В данном случае уровень переплаты может быть достаточно высоким, особенно если речь идет об ипотечном кредитовании.

Осуществлять процедуру возврата можно во втором случае. Так как, выплачивая деньги дифференцированным типом, закрыть долг досрочно не получится. Этот факт нужно учитывать.

Расчет процентов при аннуитетном способе погашения

Возврат процентов по кредиту при досрочном погашении задолженности данным методом возможен без вмешательства других инстанций. Это нормальная практика, с которой часто сталкиваются многие заемщики. Лишь в некоторых случаях приходится использовать рычаги влияния, например, обращение в суд.

Прежде чем понять, как осуществить возврат процентов по кредиту при досрочном погашении нужно ознакомиться с самим принципом расчета платежа. Выглядит таким образом:

- Процентная ставка будет начислена на всю сумму задолженности;

- Проценты прибавляются к ссуде;

- Сумма, которая, получается, посредством арифметических расчетов, должна быть разделена длительностью временного отрезка по договору. На срок кредитования;

- Клиент делает ежемесячные выплаты. Они одинаковы.

Хитрость состоит в том, что в течение первых выплат, заемщик выплачивает в большей части проценты, в меньшей – долг. Следовательно, процентная ставка еще не достигла суммы, которую выплатил клиент.

Возмещение переплаты, выгодно только тогда, если сумма ежемесячной выплаты одинаковая и вначале большая ее доля — это проценты

Возмещение переплаты, выгодно только тогда, если сумма ежемесячной выплаты одинаковая и вначале большая ее доля — это процентыВ таком случае, при совершении досрочного погашения, гражданин имеет право получить часть процентов за тот срок, который остался до конца договора. Ведь пользоваться ссудой в это время он уже не будет. Возврат процентов по кредиту при досрочном погашении возможен в такой ситуации. Рассматривать индивидуальные ситуации не имеет смысла.

Проведение возврата в Сбербанке

Данная кредитно-финансовая организация имеет репутацию одной из наиболее надежных и лояльных в России. По этой причине, многие заемщики обращаются именно в этот банк. Гораздо лучше иметь договор с проверенным учреждением, чем с организациями, чью репутацию сложно узнать.

Возврат процентов при досрочном погашении кредита в Сбербанке – стандартная процедура, в которой сотрудники банка не отказывают и всячески идут навстречу клиенту. Алгоритм действий такой же, как был описан выше. Сложностей возникнуть не должно. Главное – получить справку о завершении кредитных обязательств перед банком.

Как досрочно погасить ссуду

Данная процедура несложная, если действовать по правильному алгоритму. Главное все сделать в точности. Для досрочного погашения необходимо сделать:

- Узнать точную сумму задолженности на данный момент;

- Составить заявление, в котором будет указаны точный день и величина выплаты. В некоторых случаях, банки обязывают уточнить, каким именно образом будет совершена оплата. Иногда может быть затребован номер пластиковой карточки;

- В день, который указан в заявке, заплатить остаток долга. Сделать это нужно полностью, с учетом копеек. Иначе счет не будет закрыть и процедуру придется повторять;

- Клиенту потребуется прийти в банковское отделение и получить документ, подтверждающий, что его кредитные обязательства были выполнены, а сам долг закрыт.

Процедуру возврата можно начинать сразу же, как только на руках у клиента появится справка об окончании кредитных обязательств

Процедуру возврата можно начинать сразу же, как только на руках у клиента появится справка об окончании кредитных обязательствПотребуется написать заявление для начала данной процедуры. Пример должен дать сотрудник банка. Если этого не произошло по каким-либо причинам, то можно оформить его в свободной форме. Необходимо указать:

- Личные данные клиента – ФИО, информацию из паспорта;

- Данные о кредитном договоре – номер и дата подписания;

- Сумма ссуды, процентная ставка, сроки, прочие параметры. Это имеется в договоре;

- Информацию относительно досрочной выплаты – сумму и дату;

- Информацию о закрытие ссуды;

- Банковский или карточный счет, куда клиент хотел бы получить возврат от банка.

Кроме заявления, необходимо приложить документ о закрытии долга, копию договора. Как правило, в течение нескольких дней, организацией будет совершен платеж.

Заключение

Настоятельно рекомендуется сотрудничать с проверенными организациями. В таком случае клиент может рассчитывать на возврат процентов при досрочном погашении кредита. Процедура пройдет спокойно, а сам банк выполнить обязанности как положено. Если заемщику не повезло, организация всячески отказывается от выплат/не принимает заявление – требуется обращаться в суд.

sbankom.ru

Могу ли я вернуть переплаченные проценты при досрочном погашении?

— Можно ли вернуть переплаченные проценты по ипотеке при досрочном погашении (аннуитетные платежи)? Банк ВТБ24.

Drobot Dean/Fotolia

Drobot Dean/Fotolia

Отвечает адвокат Вадим Кудрявцев:

В 2016 году Верховный Суд РФ впервые создал прецедент, по которому гражданин, досрочно погасивший свой долг перед банком, смог потребовать от банка возвращения ему уплаченных процентов. Данный спор рассматривался в одном из регионов РФ, и суды отказывали гражданину в удовлетворении его исковых требований. Дело дошло до коллегии по гражданским делам Верховного Суда РФ. Судьи Верховного Суда РФ, рассмотрев данное гражданское дело, пришли выводу, что суды нижестоящих инстанций нарушили право гражданина, и вынесли решение, в котором определили следующее:

- в случае полного исполнения своих обязательств перед банковскими структурами и досрочного погашения долга гражданин вправе обратиться в банк с требованием вернуть ему уплаченные проценты;

- в случае отказа банка добровольно вернуть проценты по аннуитетным платежам гражданин вправе обратиться в суд и просить суд о взыскании этих платежей с банка.

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

6 шагов для рефинансирования кредита на квартиру

Данное решение имеет революционное значение, потому что хоть в России и нет прецедентного права, но суды в РФ при решении споров ориентируются на решения Верховного Суда. Именно Верховный Суд РФ обобщает и распространяет судебную практику на территории РФ. Этот случай будет способствовать тому, что граждане активнее станут выплачивать свои кредиты и при этом не потеряют средства при досрочном погашении.

Обновлено Domofond.ru:

14 февраля 2017 года судебная коллегия по гражданским делам Верховного Суда по подобному делу определила отменить решение судебной коллегии по гражданским делам Тюменского областного суда, которая годом ранее постановила удовлетворить требования истца (заемщика ВТБ24) частично. Дело направлено на новое рассмотрение.

Отвечает юрисконсульт компании «Мой Семейный Юрист» Роман Азатян:

При досрочном погашении кредита переплаченные проценты можно вернуть в случае, если банк использует систему аннуитетных платежей. То есть когда в первую очередь выплачиваются проценты, а только потом сам долг. Проценты уплачиваются за пользование денежными средствами на срок договора, а так как при досрочном погашении кредита проценты уплачены за период, превышающий реальное пользование денежными средствами, то такие проценты являются излишне уплаченными.

Какой способ накопить на квартиру самый выгодный и надежный?

Можно ли получить налоговый вычет повторно?

Отвечает руководитель проекта «Рамблер/финансы» Николай Косяк:

В случае переплаты по ипотеке вернуть деньги можно. Причем как в досудебном, так и в судебном порядке. Для начала необходимо получить в банке выписку о погашении долга. Далее обратиться в организацию, где был оформлен кредит, с просьбой вернуть ранее уплаченную сумму. Нелишним будет захватить с собой и имеющийся договор.

Если со стороны банковских сотрудников Вы получите отказ, придется оформлять официальную претензию, отправлять ее заказным письмом с уведомлением о вручении с описью вложения. А также обратиться с жалобой в Роспотребнадзор. Если и в этом случае банк не пойдет навстречу, следует подать в суд иск о возврате неосновательного обогащения.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Как отказаться от страхования, оформляя ипотеку?

Не могу вовремя платить по ипотеке – что делать?

Рефинансирование ипотеки

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

www.domofond.ru

Возврат процентов по кредиту при досрочном погашении

После досрочной выплаты кредитных обязательств многие заемщики задумываются, как возвратить проценты при досрочном погашении и как вернуть комиссии по кредиту.

Особенности

Как только прошло досрочное погашение займа, можно получить часть его стоимости. Вернуть процент по кредиту реально, но надо учитывать некоторые особенности. В платеж могли быть внесены скрытые дополнительные сборы и комиссии. Например, за выдачу кредита или оплату. Предоставляя заемщику эти услуги, банк заблаговременно прописывает отсутствие возможности возврата переплаченной суммы.

Погашаться займ должен в соответствующем порядке. Как только платеж пройдет, заемщик должен взять подтверждающий документ об оплате полной суммы, что обезопасит его от возможных штрафов в результате технических сбоев систем. При досрочном погашении, будь то полное или частичное, проценты необходимо будет выплатить лишь за фактическое время пользования деньгами, а также из оставшейся суммы основного долга. Можно ли вернуть проценты? — к сожалению, уплаченные ранее проценты вернуть невозможно, ведь они являются платой банку за то, что тот дает клиенту возможность пользоваться его деньгами.

Также стоит учесть и другие факторы:

- В некоторых банках есть правило, что досрочно нельзя погасить кредитные обязательства, если они были взяты в течение месяца.

- У каждой финансовой организации существуют свои условия досрочного погашения.

- Выплата займа досрочно не избавляет от обязательства внесения ежемесячных платежей до предполагаемой даты списания суммы, в счет досрочного погашения.

Кредитные учреждения постоянно пытаются заработать на заемщиках, увеличивая прибыль. Но клиент вправе возвратить сумму процентов за:

- Переплаченные проценты при полной оплате стоимости кредита.

- Оплату комиссии за открытие счетов, при оформлении займа, если информация о них не указана в договоре или других бумагах, которые клиент подписывал.

- Иные скрытые сборы при оформлении ссуды.

- Приобретение страхования жизни или имущества в оговоренные страховщиком сроки.

Правильно оплачиваем досрочный возврат

Как осуществить возврат процентов по кредиту при его досрочном погашении — вопрос не праздный. Для оформления полного досрочного погашения нужно придерживаться определенного алгоритма.  Иначе банк сможет ошибки заемщика трактовать в свою пользу. Правильно это делать нужно таким образом:

Иначе банк сможет ошибки заемщика трактовать в свою пользу. Правильно это делать нужно таким образом:

- Заблаговременно известить кредитное учреждение о решении внести полную сумму задолженности путем написания заявления. Это делается письменно или, если есть возможность у банка, дистанционно.

- После этого необходимо внести оговоренную сумму на счет. Если этого не сделать, то заявление аннулируется. Лучше всего это делать через кассу кредитного учреждения с возможностью получения квитанции.

- Через месяц можно получить справку из финансовой организации о полном погашении кредитных обязательств и отсутствии задолженности.

Погасить досрочно кредит разрешается без штрафных санкций. Это оговаривается в действующем законодательстве. Заемщику при начислении штрафа нужно обращаться в суд и доказывать свои права. Главное, в этом случае правильно сформулировать свои требования, при этом только в письменном виде. Документы относятся в банк.

Затем по истечении 10 дней, если не поступит ответ от банка, или он будет отрицательный, заемщик вправе обратиться в суд с исковым заявлением. Все расходы, понесенные за судебные разбирательства, компенсируются кредитным учреждением.

Расчет суммы к уплате

Заемщик вправе самостоятельно посчитать причитающуюся ему сумму. Сделать это не так сложно:

- Необходимо взять график погашения кредита, который был дан при заключении договора. Там посмотреть сумму начисленных процентов за все время пользования заемными средствами.

- Посчитать срок погашения кредита и количество уплаченных процентов.

- Стоимость за весь период кредита разделить на срок займа и умножить на фактическое время погашения кредитных обязательств. Полученная сумма означает проценты, которые должны были быть оплачены за срок пользования.

- Переплата составит разницу между уплаченными процентами и количеством процентов за фактическое пользование ссудой.

Невзирая на такие простые действия, описанные ранее, в действии по возврату процентов есть свои особенности:

- Прежде чем прийти в кредитное учреждение с заявлением, необходимо уточнить в договоре, а есть ли вообще такая возможность. Некоторые банки прописывают в договоре некоторые ограничения по срокам и суммам возврата.

- Перед обращением в финансовую организацию необходимо самостоятельно рассчитать сумму, которая подлежит возврату по закону. Однако самостоятельные подсчеты — это, скорее, подстраховка, чтобы знать хотя бы примерную сумму. При внесении средств стоит руководствоваться цифрой, озвученной сотрудниками банка, при этом выплатить необходимо все до копейки, иначе процедура не будет считаться совершенной.

Согласно постановлению Верховного суда, заемщик должен оплачивать стоимость обязательств только с момента выдачи кредита до его фактического погашения. Вернуть стоимость за использованный период невозможно.

Заявление

Для написания заявления нужно запросить специальный бланк у специалиста. Если же он не соглашается на это, стоит написать в свободной форме и попросить принять заявку. Если сотрудник по-прежнему не идет на контакт и отказывается в принятии заявления, то лучше обратиться к руководству и там уже апеллировать жалобой в органы, которые заинтересуются данным вопросом. После этого заявку обязаны принять. Стоит заранее позаботиться о снятии копии и записи разговора на диктофон. Но нужно предупредить сотрудников о записи разговора, иначе можно нарушить закон. Впрочем, такие ситуации — редкость, поскольку данная процедура уже долгие годы является общепринятой практикой в финансовых организациях, поэтому проблем возникнуть не должно.

При принятии заявки сотрудник ставит свою отметку и дату.

В документе необходимо указывать следующие реквизиты:

- Фамилию, имя и отчество заемщика.

- Паспортные и личные данные.

- Номер и дату подписанного документа о кредите.

- Тело кредита, срок, проценты, иные параметры, необходимые для подсчета.

- Дату и сумму оплаты кредита в досрочном порядке.

- Номер карты или счета, на который будут перечислены деньги.

К письменному заявлению необходимо приложить копию кредитного договора и документ. После этого нужно уточнить дату перерасчета. Как правило, вся процедура занимает не менее трех дней.

Калькулятор возврата

Для удобства клиентов на просторах интернета существует специальная услуга по расчету возврата по досрочно погашенному кредиту. Калькулятор-онлайн, правда, не может гарантировать 100%-й результат. Но он показывает приблизительную сумму к возврату при досрочном закрытии кредита. Для этого нужно вписать:

- Общую сумму долга.

- Ставку.

- Сроки кредитования.

- Дата и величина досрочной оплаты.

При досрочном погашении кредита нужно отстаивать свою точку зрения. Возможно, даже вернуть подоходный налог с кредита. Как вернуть 13 процентов от уплаченного кредита, можно найти в интернете с подробным описанием необходимых действий и документов.

Действует программа при ипотеке, оформлении кредита на обучение, лечение и другие цели, для реализации которых предусмотрена поддержка государства. Для этого нужно подать пакет бумаг в налоговую службу и предоставить номер расчетного счета для перечисления денежных средств. Проценты по кредиту, как и тело кредита, учитываются при расчете суммы вычета. Возвращать сумму можно как единовременной выплатой, перечисленной на счет, так и в течение нескольких лет, не оплачивая подоходный налог.

Возврат навязанных услуг

К сожалению, нередка ситуация, когда специалисты банков пытаются навязать клиентам дополнительные услуги: страховку, смс-оповещение, мобильный банк и так далее. Еще хуже, если они подключают услуги автоматически, не уведомляя об этом клиента. В этом случае каждый человек имеет право вернуть комиссии за оплату навязанных услуг, для этого необходимо обратиться в ближайшее отделение с заявлением. Как вернуть комиссию по кредиту, должны объяснить клиенту банка его сотрудники. Если сумма за услугу на весь срок займа уже была включена в тело кредита, график погашения будет пересчитан, хотя за то время, пока клиент пользовался, пусть и неосознанно, услугой, заплатить, все же, придется. Некоторые сборы придется оплачивать вне зависимости от желания клиента. Например, не удастся отменить комиссию за выдачу ссуды или ведение счета, поскольку эти обязательные условия, в большинстве случаев, прописаны в стандартном договоре.

Из этого следует, что возврат стоимости ссуды — процедура достаточно сложная, но возможная. Главное, знать свои права и ответственно подходить к делу. Вернуть проценты по кредиту, значит, не только сэкономить собственные средства, но и выстроить с банком по-настоящему партнерские отношения, которые помогут при получении очередных ссуд.

wsekredity.ru

Как вернуть проценты по автокредиту, возврат при досрочном погашении

При досрочном погашении целевой ссуды на покупку машины у заёмщика появляется возможность частично вернуть проценты по автокредиту. Сумма, которую удастся сэкономить, в данном случае зависит от условий кредитного договора, в том числе способа погашения займа – аннуитетными или дифференцированными платежами. В этой статье мы рассмотрим, каким образом осуществляется возврат процентов по автокредиту при досрочном погашении и каковы шансы на выплату банком части уже полученных от клиента средств.

Предложения месяца:Кредитные карты

Микрозайм

Потребительские кредиты

Посмотреть ещё

Посмотреть ещё

Посмотреть ещё

Автокредит – возврат процентов банком

В случае досрочной выплаты долга заёмщик возвращает финучреждению остаток основного долга и проценты за последний период использования кредитных средств, снижая предполагаемую переплату. Помимо этого, некоторые клиенты требуют вернуть им часть уже выплаченных процентов, начисленных, исходя из полного, а не сокращённого срока кредита.

Например, выплатив за 12 мес. кредит в 200 тыс. со ставкой в 16% сроком в 2 года заёмщик заплатит процентов примерно на 7 тыс. больше, чем при выплате ссуды, у которой срок изначально составлял 1 год. Это утверждение легко можно проверить с помощью любого кредитного калькулятора.

Перерасчёт процентов при досрочном погашении ссуды

При частичном досрочном погашении автокредита финучреждение изменяет размер ежемесячного платежа, уменьшая остаток основного долга и сумму, насчитанных на него процентов. Для этого необходимо обратиться в банк с заявлением о предоставлении нового графика платежей.

Но при полной выплате кредита раньше срока ни одно финучреждение не вернёт клиенту проценты по собственной воле, так как считает, что клиент согласился на выплату процентов по указанному в договоре графику. Тем не менее, при необходимости можно подать соответствующую претензию в банк, добившись отметки о принятии заявления от операциониста.

Как вернуть проценты по автокредиту в судебном порядке

Заёмщик, полностью досрочно выплативший автокредит, возврат процентов может осуществить только в судебном порядке. К исковому заявлению необходимо приложить расчёт процентов и копию претензии, ранее поданной в банк и не удовлетворённой последним.

Основанием для судебного иска должно стать необоснованное обогащение банка, так как согласно ст. 809 ГК РФ заёмщик обязан платить только за фактический срок использования полученных от финучреждения кредитных средств.

Каковы шансы на возврат процентов по автокредиту

Уже существует несколько прецедентов, позволяющих заёмщикам рассчитывать на возврат процентов по автокредиту. В данном вопросе ВАС РФ выступает на стороне желающих вернуть проценты по автокредиту клиентов, о чём свидетельствуют его решения и рекомендательное письмо для «низших» инстанций.

Но так как указания Верховного суда в данном случае носят лишь рекомендательный порядок, заёмщику проиграть в таком деле довольно просто, а расходы на судебные издержки весьма существенны.

Подавать в суд из-за желания вернуть проценты по авто займу нецелесообразно, так как шансы на положительное решение данного вопроса недостаточно высоки.

automobile-credit.ru

Возврат процентов по кредиту при досрочном погашении

Почему банки усложняют процесс досрочного погашения кредита?

Досрочное погашение уменьшает заработок банка на вашем кредите. До принятия недавних законодательных поправок банки могли предусмотреть в договоре запрет на досрочное погашение, получая таким образом плату за пользование кредитом на протяжении всего срока кредитования, независимо от возможности должника внести остаток суммы. По состоянию на 2017 год частичное и полное досрочное погашение возможно в любом банке независимо от программы кредитования (Ст. 11 Закона 353).

Большинство кредитов погашаются на условиях аннуитетного платежа — это когда сумма платежа одинакова на протяжении всего срока. График платежей содержит информацию об их размере, количестве и сроках внесения. Внесение на счет, открытый для проведения операций по кредиту, большей суммы, чем предусмотрено графиком платежей, не влечет за собой досрочного погашения. Если кредитным договором не предусмотрено иное, излишек суммы останется на счету и будет списан в следующем периоде (месяце).

Банки стараются указать в условиях кредитного договора усложнение схемы досрочного погашения. Это может быть условие личного присутствия при написании заявления о досрочном погашении в офисе и другие сложно выполнимые условия. Часто оговаривают большой срок написания заявления — до двух месяцев, что конечно усложняет процесс досрочного погашения и всячески увеличивает доход банка от выданных кредитов. Такие положения кредитных договоров можно оспорить в суде, ведь по закону подача заявления о досрочном погашении должна состояться за 30 дней до даты списания средств.

sudtut.ru

Если кредит погашен досрочно, возвращается ли страховка и проценты

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

И даже если заемщик гасит кредит досрочно, мало кто знает, что можно вернуть часть переплаченной комиссии и даже страховку по кредиту.

Содержание статьи:

Система платежей по кредиту

Особенность любого кредита заключается в характере ежемесячных выплат. Существуют два вида платежей по кредиту:

- аннуитетный

- дифференцированный

В случае, когда приходится иметь дело с аннуитетными платежами, заемщик выплачивает все платежи равными долями, но в первые месяцы погашаются основные проценты по кредиту и лишь маленькая доля самого кредита.

Если же вам повезло и банк предложил дифференцированные платежи, ваши выплаты каждый месяц будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

К сожалению, для заемщика в настоящее время подавляющее количество банковских учреждений стараются дать кредит именно аннуитетом, помня о своей выгоде в первую очередь. Такая схема предпочтительнее всего для потребительских кредитов физическим лицам. Часто так бывает, что перед выдачей самого кредита вам могут навязать дополнительную страховку, в качестве гарантии возврата и для снижения рисков в случае, если с вами как с заемщиком что-то случится.

По идее, дифференцированный платеж более выгоден тем, кто имеет высокие доходы и может вносить возвратные платежи более крупными суммами, нежели предполагалось поначалу. Тем же, у кого маленькая зарплата, проще взять другой кредит. Но сложность таких выплат заключается в необходимости следить за постоянно меняющимися суммами в платежках. А вот аннуитетные выплаты в силу их простоты – ведь все платежи возмещаются одинаковой суммой и заемщику легко ее запомнить – получили широкое распространение сегодня.

ДОЛГИ: Если не платить кредит 3 года, что будет?

Если кредит погашен досрочно: как вернуть проценты

Раньше люди, оплачивающие кредит, не задумывались, что они могут рассчитывать на возврат некоторых сумм от банка, если успевали заранее погасить задолженность. Обычно заемщик просто радовался такому развитию событий и не принимал во внимание тот факт, что на самом деле он выплатил банку сумму, гораздо больше, чем банк должен был от него получить.

Ведь в договоре указаны проценты по кредиту при обычном графике платежей. А если заемщик решит погасить кредит досрочно, то уплаченные им вперед комиссионные, становятся, по сути, необоснованным обогащением банка.

Возврат излишне уплаченных процентов

Право вернуть определенную часть излишне выплаченных процентов возникает у заемщика:

- при досрочном погашении,

- при рефинансировании,

- при перекредитовании.

Дело здесь вот в чем — проценты считаются уплаченными согласно договору, если нет досрочного погашения. Но когда возникает ситуация с досрочным закрытием кредита, в общей сумме аннуитета могут появиться излишне уплаченные проценты. Простыми словами, заемщик переплатил за пользование кредитом, если исходить из его фактического срока до погашения.

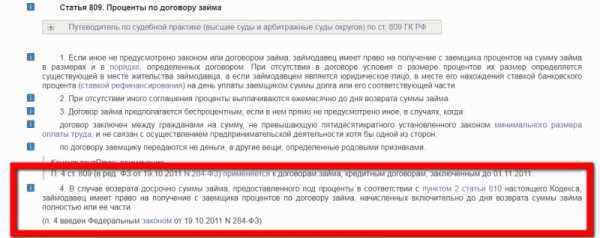

Рис.2 Статья 809 ГКРФ

Рис.2 Статья 809 ГКРФКак сказано в статье 809 ГК РФ, проценты являются платой за пользование заемщиком суммой займа. Если проценты являются платой за пользование денежными средствами, то они подлежат уплате только за то время, пока не произошло полного возврата кредита. Допустим, вы взяли кредит на 5 лет, а расплатились за него уже за 3 года. По сути, банк взял с вас комиссию, как если бы вы пользовались его кредитными деньгами 5 лет, но вы их вернули уже за 3 года. И оставшиеся 2 года кредитными средствами не пользовались. Получается, что за 2 оставшихся года взыскание процентов банком может быть незаконно.

Причем в п.4 статьи 809 ГК РФ прямо написано про возврат процентов при досрочном погашении кредита.

Часть процентов должна быть возвращена клиенту банка, если он пользовался деньгами меньше, чем договаривался изначально.

Самые значительные потери несут заемщики ипотечных кредитов, ведь там и проценты внушительные и сроки выплаты могут достигать 30 лет. Поэтому при досрочном возврате ипотеки вы можете вернуть наиболее внушительные суммы денежных средств.

Чтобы рассчитать проценты

Для расчета излишне уплаченных процентов вам достаточно прибегнуть к кредитному калькулятору (например, на сайте Сбербанка).

Вы вбиваете ставку и срок, по которым вы должны были выплачивать кредит первоначально, а затем сравниваете полученную сумму с той, которую в получите в том же калькуляторе, если внесете туда новый срок погашения и ту же ставку.

Обычно, сумма возврата может оказаться значительной, если срок кредита (например, для ипотеки) достаточно длинный.

Позиция банков в этом случае такова:

- при аннуитете заемщик сам соглашается с первоочередным погашением процентов. Проценты при этом начисляются на остаток ссудной задолженности. А любые противоречия прописаны в договоре займа.

Позиция юристов отличается от мнения банков:

Когда я беру в банке кредит, то, прежде всего, договариваюсь о процентной ставке по кредиту. И главное тут не в том, сколько будет составлять мой ежемесячный платеж. Есть различные варианты выплаты процентов — каждый месяц, раз в квартал, либо вообще в конце срока пользования. Почему банки предпочитают брать проценты именно вперед — это исключительно их пожелание, основанное на их расчетах. Однако, есть нормы Гражданского Кодекса, по которому заемщик должен заплатить, если пользовался деньгами.

Как вернуть страховку при досрочном погашении кредита

Все мы прекрасно осведомлены о таком распространенном явлении при получении потребительского кредита (и уж точно, при получении ипотеки), как добровольно-принудительная система страхования жизни заемщика.

На практике обычно банки ставят так дело, что получить кредит, если ты не застраховался, нереально. И от безвыходности заемщик идёт на эту дополнительную тяготу, заключая с банковским учреждением, а точнее с его афилированной страховой службой договор на кругленькую сумму.

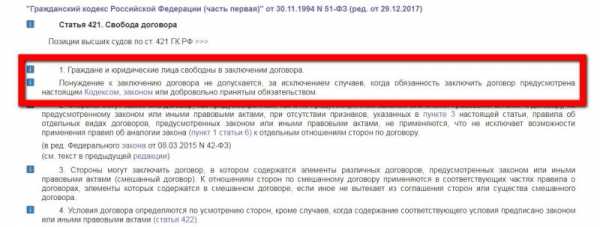

Но как следует из статьи 421 ГК РФ, у заемщика есть полная свобода заключать любые договора. И лишь в одном случае заемщик обязан застраховаться – в случае, когда он берет ипотеку (это прописано в статье 31 Закона об ипотеке).

Рис.3 Статья 421 ГК РФ

Рис.3 Статья 421 ГК РФЕсли же вы заключаете обычный договор потребительского кредитования, то получать страховку вам вовсе не обязательно, а если банковский служащий или менеджер навязывает договор страхования, то делает он это исключительно ради собственной наживы – хочет на вас дополнительно заработать премию.

Итак, допустим, что вы уже взяли кредит вместе со страховкой и решили погасить его досрочно. А страховка иногда может достигать и 30% от самого кредита – согласитесь, сумма не маленькая.

Как вернуть страховую премию при досрочном погашении кредита?

Имейте в виду! Вы теряете право вернуть свой взнос, в случае досрочного расторжения кредитного договора только в том случае, если в договоре с банком или со страховой компанией внесён пункт о невозможности возврата неиспользованной суммы страхового взноса.

По закону любой заемщик имеет право погасить страховые взносы в случае досрочного погашения самого вклада только тогда, когда об этом прямо указано в договоре страхования. Если же в договоре о страховке ничего не сказано по этому поводу, то у вас появляется реальный шанс вернуть свои деньги.

Вернуть деньги по страховке можно двумя путями:

- Через обращение в банк или страховую компанию

- С помощью суда

В любом случае первый этап – обращение в банковское учреждение – будет не лишним. Ведь судебные процедуры могут затянуться, а в банке проблема может решиться гораздо быстрее.

Однако перед тем как написать в банк заявление на возврат страховки, вы должны иметь в виду следующее:

- У вас не должно быть никакой просрочки по кредиту;

- В договоре должна быть предусмотрена возможность возврата излишне уплаченной страховки, в противном случае вам не на что будет претендовать;

- Кредит должен быть погашен досрочно;

- Если через 5 дней после оформления договора не наступил страховой случай, вы имеете полное право вернуть всю сумму страховки.

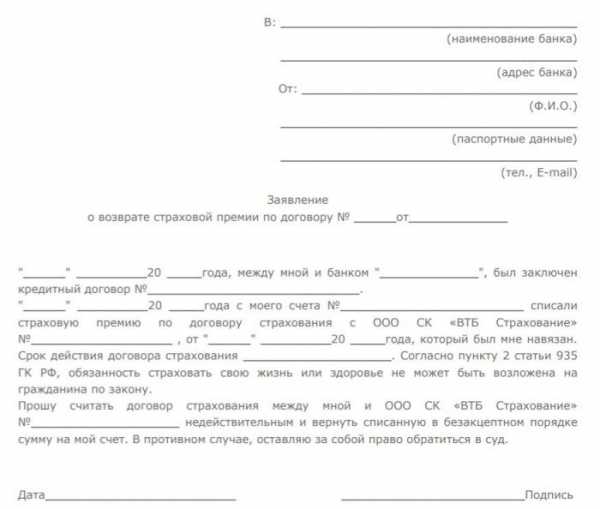

Рис.4 Письменная претензия в банк о возврате страховки

Рис.4 Письменная претензия в банк о возврате страховкиВ банк надо написать письменную претензию, где изложить все ваши доводы и обратиться к организации с требованием о пересчете уже уплаченных взносов и просьбой вернуть всю сумму, которая оказалась выплаченной излишне.