Кредитование инвестиционных проектов | Основные виды и формы кредитования банками

Содержание статьи:

- Что такое кредитование инвестиционного проекта?

- Особенности инвестиционного кредита

- Виды кредитования

- Необходимые условия

Сегодня мы поговорим о таком понятии как кредитование инвестиционного проекта. А также о том, какие условия выдвигают финансовые организации к заемщику? Какие требования выставляют? И в чем заключаются основные риски такого вида финансирования.

Кредитование инвестиционных проектов это процесс предоставления средств заемщику на условиях возвратности и уплаты установленных процентов за время пользования предоставленными ресурсами.

Схожее по теме: Финансирование инвестиционных проектов

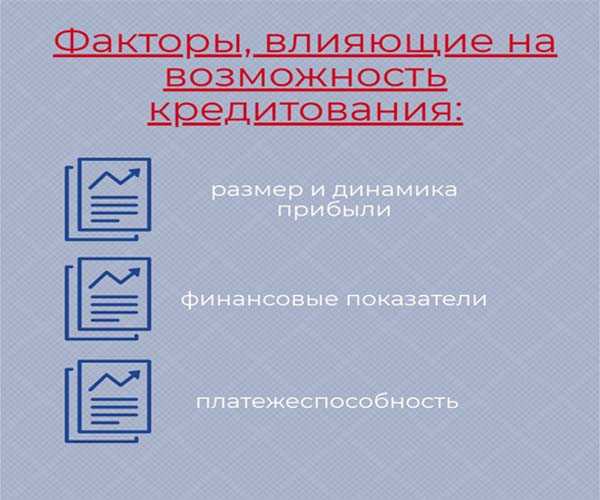

Главная особенность инвестиционного кредитования это то, что банк-кредитор фактически разделяет инвестиционные риски с проектом-заемщиком, а главным основанием для предоставления займа является предполагаемый уровень прибыли. Вообще, основаниями для предоставления займа выступают:

- финансовые показатели предприятия-заемщика и их динамика

- общее финансовое состояние

- размер прибыли и ее динамика

- кредитоспособность и платежеспособность.

Стоит отметить, что банковское кредитование инвестиционных проектов заметно отличается от займов на пополнение оборотных средств в первую очередь объемами и сроками.

Инвестиционное кредитование это долгосрочный процесс. Объясняется это достаточно логично, а именно, долгосрочный характер вложений минимизирует риски банков-кредиторов, а также позволяет оценить предприятие-заемщика в анализируемом периоде.

Также нельзя забывать о том, что инвестиционное кредитование проекта является одним из видов банковских инвестиций, что в свою очередь накладывает на неё определённые особенности.

Отличительными особенностями банковского кредитования инвестиционного проекта выступают:

- крупная сумма кредита

- долгосрочный характер займа

- целевое использование кредитных средств

- график и условия погашения устанавливаются индивидуально для каждого инвестиционного проекта (платежи могут носить как ежемесячный, так и ежеквартальный характер, и рассчитаны аннуитетным либо дифференцированным способом

- для получения необходимо соблюсти все требования банка.

Методы кредитования, используемые банком

Существует три основных вида кредитования инвестиционного проекта:

- инвестиционное кредитование

- проектное финансирование

- финансирование строительства.

Инвестиционное кредитование в первую очередь направлено на развитие уже сложившейся формы деятельности на предприятии. Другими словами организация укрепляется в своей деятельности, расширяя её и улучшая качественные показатели собственной продукции.

Инвестиционные проекты, питающиеся данным видом финансирования, сконцентрированы на реализации целей по замене и обновлению технического парка организации, модернизации и замене оборудования, увеличения технического и транспортного потенциала организации, открытию дополнительных производственных цехов, в общем, всего, что благоприятно отражается на развитии текущей деятельности.

В свою очередь, банк, предоставляющий заёмные средства, рассчитывает платёжеспособность заёмщика исходя из показателей его текущей (основной) деятельности, и удовлетворяет просьбу о займе только в случае, когда текущие финансовые показатели проекта способны обеспечить ежемесячные платежи. Данное условие справедливо и для ситуации, когда собственники проекта планируют поменять направление деятельности, либо разнообразить основное производство.

Главной особенностью проектного финансирования можно назвать достаточно рискованный характер такого рода вложений. Повышенный уровень риска объясняется тем, что происходит финансирование ранее неизвестных (новых) проектов. Также высокие риски объясняются тем, что расчет по долговым обязательствам организация-заемщик планирует вести исходя из будущей прибыли реализуемого проекта, что повышает уровень неопределенности по возвратности предоставленных кредитных средств.

Также кредитование инвестиционного проекта банком возможно в форме вложения в уставный капитал компании. В такой ситуации банк-кредитор планирует получить прибыль от собственных инвестиций, тем самым это в определенной степени снижает инвестиционные риски.

Предоставление средств на финансирование строительных проектов происходит на основании наличия у организации-заемщика необходимого пакета документов, а именно готового бизнес плана, плана-проекта строительного сооружения, всей разрешительной и проектной документации, документов, подтверждающих право на использование земельного участка отведенного под строительство (договор аренды, право собственности).

Другими словами предприятие-заемщик обращается в банк за кредитными ресурсами на инвестиционной фазе реализации проекта, то есть когда все подготовительные работы, разработка плана реализации проекта уже подготовлены.

Условия для получения кредита

Осуществляя кредитование инвестиционного проекта, банк должен быть уверен, что вложенные средства будут ему возвращены в полном объёме и с причитающимися процентами за их использование.

Банку нужны гарантии надёжного обеспечения кредита. Для этого кредитор (банк) выставляет определенные требования и условия, которые являются основанием для оценки заёмщика. Первое на что обращается внимание это опыт в реализации инвестиционных проектов у лица или группы лиц, выступающих основателями идеи. Также производится оценка деятельности компании в совокупности с анализом всех её партнёров.

Основные условия для кредитования инвестиционного проекта:

- наличие готового и понятного бизнес плана

- наличие технико-экономического обоснования инвестиций

- наличие заключенных контрактов необходимых для реализации проекта (с поставщиками, организациями-подрядчиками, исполнителями работ и т.д.)

- обязательное вложение собственных средств в реализуемый проект (от 20 до 30 процентов от общей стоимости проекта)

- возможность предоставления залогового обеспечения предприятием-заемщиком

- ежемесячная уплата процентов по займу

- валюта кредита может быть как отечественной, так и иностранной

- срок окупаемости не должен превышать срок кредитования

- долгосрочный срок кредитования (до 7, в некоторых случаях до 10 лет)

- график погашения составляется из планируемых финансовых показателей и согласовывается с организацией-заемщиком.

mir-investicyj.ru

Инвестиционный кредит это привлечение средств на цели

Оглавление [Показать]

Инвестиционное кредитование – банковская услуга, заем, который можно израсходовать на улучшение действующего производства, расширение бизнеса, а также на реализацию новых проектов. Популярность этой формы кредита растет день ото дня: заемщиков подкупают относительно низкие проценты и длительный срок погашения (банки готовы ждать, пока фирма выйдет на точку безубыточности – срок кредита может превышать 10 лет), самих кредиторов – безрисковость сделки, ведь если предприятие окажется неконкурентоспособным, банк может забрать его имущество и распродать на торгах, вернув заемную сумму целиком или по крайней мере большую ее часть (внеоборотные активы передаются банку до тех пор, пока проект не начнет реализовываться). К инвестиционному кредитованию чаще всего прибегают производственные компании (строительство, сельское хозяйство, инновации) – для них это самый доступный и дешевый способ повысить эффективность деятельности, модернизировав оборудование. Ограничений по организационно-правовой форме и другим признакам нет – в настоящее время на инвестиционный кредит могут рассчитывать не только акционерные общества, но и индивидуальные предприниматели и даже простые граждане, мечтающие о своем деле.

Особенности инвестиционного кредита

Инвестиционное кредитование является одним из элементов поддержки государством малого и среднего бизнеса, поэтому практически все кредиты финансируются государственными банками (в их числе Российский банк развития и Внешэкономбанк). Для коммерческих банков такое долгосрочное кредитование попросту невыгодно (а многие из них вовсе не способны его потянуть). Инвестиционное кредитование имеет ряд особенностей:

- В отличие от стандартного кредитования частных лиц банком проверяется вовсе не сам заемщик, а конкурентоспособность его проекта, именно поэтому ключевым документом, влияющим на одобрение банка, является ТЭО – технико-экономическое обоснование мероприятий.

- На инвестиционный кредит наложены ограничения для банка. Так, банк не может требовать процент, превышающий доходность проекта, и предоставлять кредит на срок, меньший, чем срок окупаемости проекта (стремление предпринимателя погасить кредит как можно раньше может сыграть злую шутку с его бизнесом). Наличие таких лимитов заставляет банки относиться к проверке ТЭО и инвестиционного проекта еще бо

info-finans.ru

Банковские инвестиционные кредиты

Понятие банковского инвестиционного кредита

Довольно часто в условиях рыночной экономики для модернизации того или иного предприятия, организации производства или фирмы у предпринимателя (или у предприятия) нет достаточных средств. Обновление или введение различных новшеств (инноваций) требует для полной реализации замысла значительных вложений. В таких случаях на помощь может прийти инвестиционное кредитование.

Определение 1

Инвестиционное кредитование – это предоставление долгосрочного целевого займа, выдаваемого под конкретную инвестиционную программу.

Сумма инвестиционного кредита может быть довольно значительная. Это обстоятельство и обуславливает особенности инвестиционного кредита.

Особенности инвестиционного кредита

Особенностями инвестиционного кредитования являются некоторые обстоятельства. Так, например, банк, выступая в роли инвестора, принимает на себя значительную часть риска по дельнейшему развитию инвестиционного проекта. Выдается подобный заем только субъекту с явным практическим опытом подобного рода деятельности. Помимо этого обязательным условием является то, что обязательства по кредиту должны обеспечиваться имуществом соискателя. Заемщик может использовать средства для финансирования текущих целей проекта.

Инвестиционное кредитование направлено на финансирование будущего бизнеса. Поэтому оно связано с большим риском. Банки, предоставляя подобные кредиты, оценивают свои услуги довольно дорого и предъявляют к соискателям очень жесткие требования.

Цели финансирования

Благодаря предоставляемому кредиту соискатель может решить несколько важных проблем. Так, к примеру, он может приобрести или построить недвижимость, необходимую для дела, закупить транспортные средства или современное оборудование, реконструировать помещения, привлечь необходимых специалистов или закупить новые технологии. Кроме того он может использовать кредит для погашения кредитов в других банках и для улучшения управленческой деятельности самой фирмы.

Основные задачи банковского инвестиционного кредитования

Какие же задачи стоят перед инвестиционным кредитованием? Банковское инвестиционное кредитование используется при выполнении средне- и долговременных проектов. Наиболее важными задачами банков являются вопросы по успешной разработке и реализации инвестиционных кредитных проектов, развитие сотрудничества с различными организациями (в том числе и международными, правительственными и неправительственными). Важной задачей банка является также разработка самих схем кредитования, в которых банк выступает в роли организатора или кредитора.

Основные виды банковского инвестиционного кредитования

В современной экономике выделяют несколько видов инвестиционного кредитования.

- Срочное кредитование это такой вид кредитования, когда кредиты в ходе долгосрочных инвестиций выделяются для покупки оборудования и строительства сооружений на срок более одного года. Погашение кредита предполагается за счет будущих потоков платежей предпринимателя.

- Револьверное кредитование предполагает возможность должникам заимствовать средства в определенных лимитах, а также позволяет погашать либо всю суму займа, либо какую-то ее часть, снова заимствовать средства в пределах действия определенных сроков кредитной линии.

- Но наиболее рискованным является предоставление долгосрочных проектных кредитов. Оно предполагает поступление в будущем наличных денег за счет пополнения основного капитала сейчас.

spravochnick.ru

Инвестиции, займы, кредиты. Все о привлечении денежных средств

Для развития бизнеса в наши дни существует немало кредитных программ. Одной из приоритетных и весьма эффективных, как для новых, так и уже для действующих проектов можно выделить инвестиционное кредитование. Это особый вид банковского продукта, предназначенного для приобретения основных средств, модернизации, реконструкции, расширения производства, во всех сферах малого, среднего и крупного бизнеса.

Инвестиционным кредитом могут воспользоваться юридические лица, индивидуальные предприниматели и физические лица, имеющие собственный проект и удовлетворяющие требованиям инвестора.

Инвестиции, займы, кредиты по конкретному проекту будут зависеть от того, какая прибыль ожидается от его реализации.

Учитывается финансовое состояние предприятия, устойчивость, платежеспособность, прибыльность, кредитоспособность. Процентная ставка в каждом случае исчисляется индивидуально и зависит от ряда параметров.

Особенности инвестиционного кредитования

Инвестиционный кредит предназначен для долгосрочных проектов. Срок предоставления кредита варьируется от 3 до 7 лет, а при участии государственных программ может достигать и 10 лет.

Практически все инвестиционные кредиты выдаются при поддержке государства. Это обусловлено тем, что коммерческие банки, специализирующиеся на потребительских займах, с меньшим сроком окупаемости, не заинтересованы, а иногда и не в состоянии потянуть столь длительный кредит. Основная часть инвестиционных займов выделяется при содействии Российского банка развития и Внешэкономбанка.

Данная программа привлекательна тем, что один программный продукт может соответствовать нескольким целям инициатора, что значительно экономит время и деньги.

Погашение кредита производится в зависимости от формы займа и выплачивается за счет произведенной продукции. Для заемщика, по условиям кредитования предоставляются льготы, в виде фиксированного периода времени, когда погашение кредита осуществляется только по процентам.

Стоимость данного кредитования достаточно высока.

Виды инвестиционных кредитов

Проектное финансирование. В этом случае финансируется новый проект. Учет его будущих доходов ведется с расчетом заемных средств. Банк берет на себя большую часть рисков.

Финансирование предприятий. Существующий не первый год проект приобретает инвестиции на расширение своего бизнеса. Это может быть приобретение и ввод в эксплуатацию нового оборудования, постройка дополнительного производственного цеха, открытие филиалов. Это направление, при правильном анализе, меньше всего представляет риск для банка. Прежде чем принять решение, проверяется текущая деятельность организации, показатели за разные периоды времени, делается прогноз на будущее, рассматривается вариант дальнейшего развития проекта без займа.

Вложения в строительство. Кредит выделяется на строительство площадей любого типа. Инвестиции, займы и кредиты предоставляются банком или иной кредитной организацией, как правила после получения и оформления всей необходимой разрешительной документации на проведение строительно-монтажных работ. Особое внимание уделяется доле собственных средств, вложенных в новое строительство, а также будущей прибыли от реализации и использования построенных площадей.

Формы реализации инвестиционного кредита

В первом случае заемщик может оплачивать свои текущие расходы в пределах установленного лимита и срока – открытая кредитная линия.

Во втором случае заемщик получает единовременную установленную банком сумму – срочный кредит.

Виды обеспечения

Получение данного продукта кредитования во многом зависит от качества обеспечения. Причем следует учитывать, что кредит предоставляется на длительный срок, что приводит к снижению качества обеспечения. В роли залога могут выступать: репутация, поручительство, недвижимость любого вида, имущество, как самой компании, так и ее собственников, банковская гарантия.

Требования к заемщику

- 1. Наличие реалистического проекта.

- 2. Устойчивое финансовое положение. Заемщик должен уметь доказать свою способность своевременно погашать кредит.

- 3. Точный план действия.

- 4. Наличие технико-экономического обоснования существующего проекта. Это могут быть контракты на осуществление сделок по закупке необходимого оборудования, реализации работ или услуг, договоры с подрядчиками, партнерами, показатели финансовой отчетности за последние два года.

- 5. Четко продуманный и действующий бизнес-план.

- 6. Вложение в проект собственных средств должно быть не менее 25%. Некоторые кредитные организации требуют до 50%. Учитываются собственные средства уже вложенные в развитие бизнеса. Но в зависимости от инвестора могут рассматриваться средства, вложенные в последний период времени, например за последние полгода.

- 7. Инвестиционные кредиты предоставляются только под собственное обеспечение, или по-другому ликвидный залог.

- 8. Поощряется положительный опыт заемщика в получении и погашении инвестиционных и других кредитов.

- 9. В случае партнерства, учитываются общие деловые качества собственников, распределения риска между ними.

Оценка платежеспособности

Успешность проекта вычисляется путем тщательного анализа многих факторов.

- Наличие лицензии.

- Целесообразность бизнес-плана.

- Реализация технологического проекта.

- Заключение важных контрактов и договоров относительно проекта.

- Страхование, учет рисков и форс-мажорных обстоятельств.

- Дополнительное обеспечение бизнес проекта.

- Расчет возможных осложнений в случае инфляции и повышении кредитной ставки.

- Наличие постоянных источников сырья, стабильность поставок.

- Рынок сбыта.

- Положение конкурирующих компаний.

- Транспортное оснащение.

- Наличие квалифицированного персонала.

Оценка показателей сравнивается с текущими рыночными перспективами. Успешность данных факторов может существенно изменить позицию банка в вашу пользу, даже при недостаточном залоговом обеспечении.

Контроль над использованием кредитов

Все заинтересованные кредитные организации, принимающие участие при конкретном инвестировании, следят за главным условием договора, а именно целевым использованием инвестиционного кредита. Например, если средства выделялись на покупку основных средств, то и использовать их можно строго по назначению.

Финансовые учреждения, участвующие в инвестиционных проектах оказывают все посильную поддержку предприятиям-заемщикам. Они предоставляют реальную помощь в грамотном ведении вопросов касающихся инвестиций или кредитов, осуществляют контроль над использованием заемных денежных средств, помогают в вопросах правильного распределения и своевременного погашения кредита.

Недостатки инвестиционного кредита

Помимо высоких требований к документации, залоговому обеспечению, к способностям заемщика осуществить проект, проблемой встает передача всех вне оборотных активов банку. До тех пор, пока финансируемый проект не будет введен в эксплуатацию, воспользоваться активами компании будет невозможно.

Наличие конкретного проекта, будь он новым, на стадии развития или давно существующим, требует постоянного вложения денег. И если собственных средств на дальнейшее развитие недостаточно, то инвестиционное кредитование одно из наилучших способов решения этих проблем.

jinvestor.ru

Инвестиционный кредит. Преимущества и недостатки

Инвестиционный кредит – это одна из форм кредитования бизнеса.

Сегодня существует несколько разных видов программ, которые направлены на развитие и поддержку бизнеса, однако у всех банков они отличаются.

Так, именно инвестиционный кредит станет идеальным решением для предпринимателя, которому нужна большая сумма средств, но при этом он желает максимально продлить срок полного погашения.

Особенности инвестиционного кредита

Инвестиционное кредитование предназначено только для конкретных целей.

Причем так, как это бывает с потребительскими кредитами, не пройдет.

Банку нужно предоставить достоверную информацию о своих планах, а главное, закрепить их документацией, бизнес-планом, указать подробно причину.

Причина кредитования – это то, что банк изучает особенно тщательно.

Инвестиционная программа – целевая, поэтому займ может предоставляться на развитие бизнеса, внедрение нового оборудования, модернизацию старого.

Инвестиционный кредит будет выдан только тем, чьи идеи действительно действенные.

Если предприятие планирует закупить оборудование, следует подробно подойти к вопросу его целесообразности.

Например, старые устройства уже изжили себя, их модернизация не сможет улучшить производственный процесс, поэтому необходима закупка более новых агрегатов.

Если эти модели устройств действительно качественные и улучшат процесс создания товаров, которые нужны потребителю, причем это все будет описано и доказано в бизнес-плане, банковское учреждение предоставит деньги.

Если написать в плане плавающие цифры, которые могут касаться создания другого направления производства, вряд ли кредитор захочет рисковать, вкладываясь в то, что может не принести прибыли.

Есть еще один важный момент: если заемщик желает сделать частичный регресс или вообще отказывается от него, банк будет слишком тщательно проверять бизнес-план, документы, прибыльность и состояние дел на предприятии.

Если же руководитель предприятия согласен на регресс, это упрощает дело и можно считать, что коммерческий инвестиционный кредит у вас в кармане.

Преимущества инвестиционного кредита

Почему следует выбирать именно инвестиционный кредит для бизнеса?

У этого направления бизнес-кредитования есть ряд преимуществ:

- сумма инвестиций может быть практически неограниченной – все зависит от амбиций владельца компании, планов, а главное, перспектив его идей;

- долг по инвестиционному кредиту можно отдавать достаточно продолжительный промежуток времени, вплоть до 15 лет, что уменьшает размеры минимальных платежей и увеличивает шансы на наличие времени на адаптацию к новым условиям, пока прибыль еще поступает в небольшом размере;

- кредитные организации могут предоставить отсрочку на 1 год, на протяжении которого можно не вносить платежи;

налоговый инвестиционный кредит предоставляется под залог того имущества, которое было куплено на деньги, предоставленные в займ; - при оформлении кредитного договора многие банки предоставляют дополнительные услуги заемщикам, например, юридическую консультацию, аудиторскую помощь в проверке документации.

Специалисты участвуют штатные, которые работают в банке, а консультации, предоставляемые ими, могут касаться деятельности заемщика, которую банку в первую очередь выгодно превратить в успешный проект, от которого заемщик и банк получат прибыль.

Недостатки инвестиционных кредитов

Среди недостатков могут быть значительные тонкости в поведении банка после подписания соглашения.

Например, случается, когда банк в процессе деятельности компании устанавливает, что какие-либо действия ее руководителя не соответствуют бизнес плану, ведут к убыткам или попросту неправильные. Тогда банк потребует дополнительных гарантий в виде обеспечения активами.

Так, некоторые компании сталкиваются с проблемой, когда все имущество оказывается в виде залога для финансовой организации.

Это может не только поставить под угрозу саму деятельность, но и значительно усложнить работу предприятия.

Инвестиционный налоговый кредит

Налоговый кредит предоставляется тем, кто не в состоянии выполнять на данный момент налоговые обязательства в полной мере.

Это программа поддержки бизнеса, при которой заемщик обязуется вносить налоги в уменьшенном количестве, но в последующем эта ситуация должна быть урегулирована.

Недостаток выплаченных налогов нужно будет компенсировать в виде возврата кредита с ежемесячными платежами и процентными ставками по конечной сумме долга на текущий момент.

При предоставлении любого вида займа банки испытывают кредитные риски, а в случае с инвестированием бизнеса они становятся еще большими. Поэтому, если вы желаете взять кредит, нужно доказать, что проект рентабельный, перспективный и имеет минимум шансов на разорение.

poluchenie-kreditov.ru

76. Сущность, особенности и роль инвестиционного кредита в рыночной экономике. Границы кредита

Инвестиционный кредит(ИК)-такой кредитный продукт, который удовлетворяет потребности клиентов в инвестиционной деятельности

Инвестиционный кредит-ссуда капитала, т.е. с помощью инвестиционного кредит осуществляется трансформация денежного рынка в рынок капитала. Механизмом этой трансформации выступает механизм рынка.

Особенности инвестиционного кредитования — в нем особенно четко проявляется основные принципы кредитования — срочность, платность, возвратность.

Сущность инвестиционного кредита— он позволяет трансформировать денежный рынок в рынок капитал.

Особенности ИК:

Кредитный цикл связан с инвестиционным циклом и жизненным циклом проекта. Кредитный цикл-от момента выдачи до погашения. Кредитный цикл меньше жизненного цикла, и приближается к инвестиционному циклу, но должен быть длинне инвестиционного цикла. Кредитный цикл=инвестиционномц циклу-это хорошо. Кредитный цикл меньше инвестиционного цикла-это неочень хорошо.

ИК используется как основной или дополнительный инвестиционный ресурс, если он становится недостающим, то он перестает быть инвестиционным кредитом.

Риск временной дисбалансированности инвестиционной деятельности отражается в разнообразии режимов инвестиционного кредитования. (кредитная линия, льготный режим)

Кругообороты инвестиционного кредита.з стадии:

Формирование инвестиционного спроса на кредит обуславливается качетсвенной и количественной границей кредита.

Осуществляется использование кредита на осуществление проекта.

Полное погашение обязательств по кредиту.

Характеристики ИК:

Цель ИК-инвестиционные затраты(инвест проект)

Объект-основные средства

Особенности кругооборота ссужаемой стоимости-кредит используется по частям и возвращается после окончания инв цикла. А при краткосрочном кредите- используется сразу, возвращается после каждого производственного цикла.

Кредитный риск зависит от реализации инв проекта, а при краткосрочном-от текущей кредитоспособности

Банковский % более высокий

Формы обеспечения возвратности-как стандартные так и специфические

По сроку-долго и кратко-срочные

По источнику погашения: доходы от инвестиционного проекта, как дополнение от основной деятельности

Преимущества для заемщика:

Позволяет осуществить стратегическое планирование деятельности, в т.ч. финансовый аспект

Разделить финансирование инвестиционных целей от финансирования текущих целей

Долгосрочность гарантирует заемщику неизменность кредитных условий

Облегчает и ускоряет процедуру получения краткосрочных кредитов

Границы инвестиционного кредита:

Объективные границы:

Количественные — это количество ресурсов, которое необходимо клиенту. Для банка- это структура его ресурсов по объему и срокам.

Качественная — заключается в доходности проекта, за счет которой заемщик погасит свои обязательства перед банком.

Субъективные границы:

Для заемщика:

% по инвестиционному кредиту более высокий

Обработка кредитного заявления достаточно длинна

Затраты по предпроектным работам, т.к. квалифицированная проработка проекта дает больше шансов для получения кредита

Для банка:

Уровень эффективности проекта (должен быть высокий)

Срок окупаемости (оптимальный с т.зр. кредитных рисков)

Обеспечение (должно быть ликвидным)

Инвестиционный кредит– можем считать кредит по сроку долгосрочный, по объекту финансирующий инвестиционный проект и по целее обеспечивающий достижение параметров эффективности проекта.

Преимущества:

Инвестиционный кредит носит долговременный характер

Принцип возвратности предполагает кредитный мониторинг, т.е. наблюдение со стороны банка за целевым расходованием ресурсов

На период кредитного договора заемщик и кредитор одинаково заинтересованы в достижении параметров эффективности инвестиционного проекта, т.е. становятся партнерами.

Границы инвестиционного кредита:

Объективные границы:

Количественные — это количество ресурсов, которое необходимо клиенту. Для банка- это структура его ресурсов по объему и срокам.

Качественная — заключается в доходности проекта, за счет которой заемщик погасит свои обязательства перед банком.

Субъективные границы:

Для заемщика:

% по инвестиционному кредиту более высокий

Обработка кредитного заявления достаточно длинна

Затраты по предпроектным работам, т.к. квалифицированная проработка проекта дает больше шансов для получения кредита

Для банка:

Уровень эффективности проекта (должен быть высокий)

Срок окупаемости (оптимальный с т.зр. кредитных рисков)

Обеспечение (должно быть ликвидным)

studfiles.net

Что такое инвестиционный кредит? Срок инвестиционного налогового кредита. Инвестиционный налоговый кредит :: BusinessMan.ru

Благо в сегодняшних рыночных условиях можно осуществить свою давнюю мечту — открыть какой-нибудь завод, о котором вы так давно мечтали. Ну а кто же это все будет финансировать? Об этом мы сегодня и поговорим.

Понятие инвестиционного кредита

Любой более-менее крупный коммерческий банк представляет собой неотъемлемый институт современного бизнеса, поэтому финансовые учреждения принимают активное участие в формировании экономической основы многих предприятий при помощи своих инструментов.

Одним из таких рычагов есть инвестиционный кредит, который является некой суммой капитальных заемных средств, предназначенных для развития бизнеса и предоставляемых с возвращением и выплатой начисленных процентов. Процесс сложный, комплексный и основан на нескольких принципах отношений между заемщиком и кредитором:

- При заключении сделки особое внимание коммерческим банком обращается не на финансовое состояние заемщика, а на его намерения в инвестировании.

- Проценты по инвестиционному кредиту должны быть значительно меньше предполагаемой прибыли от проекта.

- Срочность займа устанавливается в зависимости от периода инвестиционной окупаемости.

- Иногда банк устанавливает льготный срок возмещения, при котором погашаются только проценты.

На что можно взять такой кредит

Понятно, что не каждую задумку предпринимателя можно назвать долгосрочным прибыльным проектом, поэтому иногда и финансовые учреждения не видят перспективы и целесообразности в выплате заемных средств.

Но, как правило, инвестиционный кредит предоставляют для строительства различного рода объектов производства, которые впоследствии предназначаются для какого-либо материально-технического оснащения, транспорта, выпуска сельскохозяйственной или пищевой продукции.

Помимо этого, строительство объектов, не предназначенных для промышленного выпуска продукции, также инвестируется. Это могут быть любого рода жилищно-коммунальные фонды, социальные и лечебные учреждения.

Финансовые заведения также могут осуществлять возмездное финансирование построек и реконструкции различных элементов пусковых комплексов, деятельность которых направлена на энергетическое оснащение населения или охрану окружающей среды.

В целом, банк сам вправе решать, предоставлять ли средства заемщику – даже если цель кредита не входит в рамки общепринятых.

Участники сделки

Ошибочно полагать, что инвестиционный кредит – это сделка между субъектом предпринимательства и заемщиком. Помимо них выступает несколько промежуточных звеньев и косвенных участников. Так, их можно классифицировать по определенным признакам:

- непосредственные кредиторы – фактически это они предоставляют деньги на новый проект;

- помимо этого, существуют инвесторы, которые эти средства передают в банк, если сочтут идею прибыльной;

- заказчики – это те лица, которым нужно, чтобы то или иное строительство было воплощено в жизнь;

- застройщики – лица, которые непосредственно выводят проект с фундамента;

- ну и куда же без страховых компаний и гарантийных фондов, которые делают всем известную работу – страхуют и гарантируют возвратность вклада.

Структура кредита

Инвестиционный кредит на проект – это сложная комплексная процедура, поэтому его можно подразделить на перечень взаимосвязанных между собой элементов, которые в совокупности представляют собой единый слаженный процесс.

Иными словами, финансовое учреждение составляет договор, который подразумевает:

- предоставление средств;

- вычет процентов за пользование;

- ссудный период.

Эти все пункты в совокупности для субъекта предпринимательства, в свою очередь, представляют собой часть основной финансово-хозяйственной деятельности. Таким образом, для кого-то этот процесс лишь очередное предоставление займа, ну а кто-то видит в этом шанс на осуществление своей мечты.

Этапы инвестиционного проекта

Говоря о воплощении заветных задумок предпринимателя в жизнь, в чем ему поможет инвестиционный кредит, давайте рассмотрим полный цикл этого процесса.

Итак, первая фаза, в которую попадает любая крупная идея субъекта хозяйствования, – это прединвестиционная. Еще не было принято никаких решений, специалисты просто исследуют рынок, свои возможности, угрозы со стороны конкурентов и целесообразность самого проекта.

Если идея одобрена, то наступает инвестиционная фаза. В этот период устанавливаются организационные и правовые основы для существования предполагаемого проекта, приобретаются различного рода технологические элементы, заказываются услуги по строительству, покупается участок под застройку, нанимается персонал. И куда же без тендеров и прочих закупок – подаются заявки на участие, заключаются контракты. В итоге проект запускается.

Ну и последняя стадия – это производственная, или как ее еще называют – эксплуатационная. Здесь все просто – проект функционирует и постепенно начинает приносить долгожданную прибыль.

Почему не обойтись без кредита?

В современных рыночных условиях очень сложно регулировать собственные средства в нужном объеме и русле, поэтому зачастую возникает временная разница между передвижением денежных потоков, которая образуется вследствие современных условий оплат и поставок. Поэтому, если в производство авансированы собственные средства, то предприятие попросту не сможет окупиться в связи с несвоевременной оплатой покупателей.

Ну а банковский инвестиционный кредит, в свою очередь, представляет собой некий рычаг экономического воздействия на оборачиваемость средств, поскольку способствует экономичному режиму на производстве, что связано с необходимостью выплаты процентов и тела заемной суммы.

И к тому же процентные выплаты всегда начисляются до налогообложения, поэтому в бухгалтерском учете они включаются в расходы валового характера, в то время как дивиденды берутся с чистой прибыли, поэтому для субъекта хозяйствования в этом плане присутствует своя выгода.

Инвестиционный налоговый кредит (не путать с банковским)

Раз уж мы заговорили об инвестиционных проектах, то самое время вспомнить о том, какую функцию в этом процессе выполняет государственная фискальная служба.

Предоставление инвестиционного налогового кредита осуществляется по местным обязательствам и пошлине на прибыль и представляет собой так называемую отсрочку в выплате обязательств перед государственным бюджетом. Понятно, что не просто так, и для этого еще нужно получить основания.

Поэтому, согласно действующему законодательству, к рассмотрению по принятию решения относительно подобных льгот принимаются субъекты хозяйствования, которые занимаются следующей деятельностью:

- внедряют инновационные технологии;

- проводят научно-исследовательские работы;

- выполняют социально-экономический заказ государственной важности.

Срок инвестиционного налогового кредита может достигать пяти лет.

Так ли это выгодно, как кажется?

Если у предпринимателя все в порядке с чистой прибылью, и она хоть в каком-то объеме, но существует, то не стоит даже выдумывать причины, чтобы получить отсрочку в выплате государственных обязательств.

Но вот если дела не так уж и хороши, а затраты предприятия уже начали превышать прибыль, то инвестиционный налоговый кредит – весьма неплохое решение в данной ситуации. Что для этого нужно? Всего лишь заявить о том, что ваш субъект хозяйствования внедряет какие-либо инновации или же занимается научно-исследовательской деятельностью.

Но снова же – в этом деле есть и свои подводные камни: если через оговоренный льготный срок платить налоги по-прежнему будет нечем, то придется отдать государству имущество, которое было оставлено в качестве залога.

businessman.ru