Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом.

Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание.

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком. Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Большой кредит на большие цели с маленьким процентом

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору.

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период).

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Как законно не платить кредит?

Тем, кто хоть немного интересовался историей, известно, что банковское дело, кредит, и взаимоотношения должников и кредиторов уходят корнями в далёкое прошлое, во времена, когда появились деньги и появились те, у кого их много, и те, кому они позарез нужны на время. Давать в долг в стародавние времена могли лишь такие дельцы, кто мог обеспечить возврат ссуженых средств. Нравы тогда были просты и свирепы, и с недобросовестными должниками особо не церемонились, по праву сильного лишая их имущества, свободы, да и попросту жизни. Цивилизация со временем превратила ростовщиков в банкиров, а мытарей, занимавшихся принудительным сбором долгов, в банковских юристов и коллекторов.

В современном мире интересы кредитодателей и заёмщиков по-прежнему лежат совершенно в разных плоскостях, а вот проблемы с неотдачей занятого как были, так и останутся, наверное, навеки, покуда существует рыночная экономика.

Не хочу, и не буду

Идея уклониться от уплаты взятого кредита вообще, может прийти в голову только мошеннику, который и не собирался ничего отдавать. Добросовестного же гражданина спровоцировать на такие мысли могут и объективные ситуации. Например, банкротство или временные трудности финансового учреждения, выдавшего кредит. Мелькнут мысли, а может, в неразберихе про меня забудут? Нет, не забудут. Система устроена так, что все активы и пассивы банка учтены и сохранены многократно, с перестрахованием. Кому бы ни досталось наследство банка-банкрота, вы, как должник, в том наследстве тоже будете фигурировать. И только легкомысленность может сподвигнуть заёмщика на попытку в течение трёх лет уклоняться от претензий кредитора или его правопреемников, а именно таков срок исковой давности по просроченным обязательствам. Не стоит упускать из виду и то, что намеренное уклонение от исполнения денежного обязательства является одним из квалифицирующих признаков уголовного преступления под названием «мошенничество», со всеми вытекающими, вплоть до 2-ух лет лишения свободы.

Еще одну мнимую степень свободы для мыслей о полной неотдаче кредитов рождают рекламные опусы агентств и фирм, обещающих в суде признать ваш кредитный договор недействительным и, тем самым, освободить от уплаты долгов. За плату, разумеется.

Помните о том, что статистика успешных судебных исков на сей счёт — ничтожна. Не для того банки содержат штаты юристов, чтобы давать другим юристам «обнулять» их кредитные договоры через суд. Да, есть единичные просчёты, прецеденты — но они никогда не будут системой, потому что и банки, и механизм кредитных отношений, и институт частной собственности вкупе с правом на возврат долга сами являются частью Системы с большой буквы и являются её краеугольными камнями наряду с прочим. И суд, не сомневайтесь, это будет поддерживать, а не попытки схитрить и изловчиться в казуистических упражнениях с содержанием кредитных договоров.

Хотел бы, да не могу

Добросовестный заёмщик, получая кредит, старается рассчитать свои возможности и даже учесть возможные риски от изменения жизненных обстоятельств. Ведь обстоятельства имеют свойство ухудшаться в самый неподходящий момент. И иметь на такой случай план «Б» не просто хорошо, а правильно и разумно. Если на случай форс-мажора с собственной платежеспособностью припасена ненужная дорогостоящая вещь, тогда и говорить не о чем, это «железная» страховка от финансовых неурядиц. А вот если платить банку стало нечем, совсем нечем и негде взять, надо держать в голове следующий порядок действий:

Ведь обстоятельства имеют свойство ухудшаться в самый неподходящий момент. И иметь на такой случай план «Б» не просто хорошо, а правильно и разумно. Если на случай форс-мажора с собственной платежеспособностью припасена ненужная дорогостоящая вещь, тогда и говорить не о чем, это «железная» страховка от финансовых неурядиц. А вот если платить банку стало нечем, совсем нечем и негде взять, надо держать в голове следующий порядок действий:

- изучение текста своего договора о займе, и всего, что к нему прилагается, особенно — положений о просрочке и невнесении платежей. Если к кредиту оформлена страховка, читаем и её — вдруг наш случай и есть страховой;

- направляемся в банк, задача — заявить о финансовых затруднениях, письменно, с изложением причин и обстоятельств, с приложением документальных подтверждений. Важно обозначить свое желание оставаться добросовестным заёмщиком, и начинать переговоры с этих позиций;

- предпринять всевозможные усилия для пусть частичного, но регулярного внесения платежей по вашему кредиту, это важно для поддержания той самой добросовестной репутации.

Идём сдаваться и договариваться

Банки не были бы банками, если бы в основе своей деятельности не держали прагматичность. Именно ей и аксиомой, что худой мир лучше доброй войны, диктуется сценарий действий банкиров с проблемной задолженностью. Нюансы такой политики меняются от банка к банку, но в целом, их интерес договориться миром преобладает над желанием продемонстрировать юридические мускулы и засудить должника.

Поэтому, если случились трудности с погашением кредита, а вы не прячетесь, сами идёте на общение, демонстрируете открытость и желание договариваться, гасите посильно задолженность, есть реальные шансы к следующим вариантам развития ситуации:

- предоставление кредитных каникул по срокам кредита. То есть, условия кредитования пересматриваются таким образом, что время отдачи увеличивается, а регулярный платёж уменьшается. В итоге происходит общее удорожание займа, но взамен — облегчение платёжного бремени;

- договоренность о кредитных каникулах по платежам.

Это, по сути, предоставление отсрочки на уплату ежемесячных платежей в полном объёме. Временное снижение выплат направлено на поддержание клиента в течение ограниченного периода времени, снижение происходит за счет уплаты только процентов, а основной долг «замораживается»;

Это, по сути, предоставление отсрочки на уплату ежемесячных платежей в полном объёме. Временное снижение выплат направлено на поддержание клиента в течение ограниченного периода времени, снижение происходит за счет уплаты только процентов, а основной долг «замораживается»; - реструктуризация долга в виде составления нового, индивидуального графика платежей по кредиту, когда очередность выплат основного долга, процентов, пеней или штрафов выстраивается по схеме, позволяющей клиенту с финансовыми затруднениями удержаться на плаву.

С другой стороны медали

Банки идут на переговоры не только по тому, что вы хороший клиент. Появившийся недавно в российском законодательстве институт банкротства физлиц подталкивает их к взвешенным решениям. Прекрасное понимание факта, что реструктуризация обойдётся дешевле процедуры взыскания, дополняется пристальным вниманием к возможности клиента, ставшего неплатёжеспособным, попросту объявить себя банкротом, и оставить своего кредитора ни с чем. Так что в критической ситуации, когда нечем гасить кредит, возможно движение и в сторону этого исхода, не смотря на все сопутствующие неудобства.

Так что в критической ситуации, когда нечем гасить кредит, возможно движение и в сторону этого исхода, не смотря на все сопутствующие неудобства.

Для полноты набора инструментов, облегчающих долю заёмщика с финансовыми трудностями, назовём ещё и рефинансирование долгов, или, иначе, перекредитование. Схема проста и понятна: в другом финансовом учреждении оформляем кредит, по сумме равный остатку долга имеющегося кредита, но под меньший процент. При точном расчёте и внимательном отношении к составляемым кредитным документам, действительно, можно выгадать.

Финансистами давно выведена цифра, что личные риски при займе средств будут допустимыми, если на обслуживание кредита у вас будет уходить не более 40, а еще вернее, 30% доходов. Придерживаться этой арифметики — первейшее и золотое правило для заёмщика. Для того, чтобы выплата кредита не стала неподъёмной обузой, остаётся пожелать только лишь удачи, чтобы течение времени не переменило обстоятельства, лежащие в основе этих ваших расчётов.

Что будет, если не платить по кредиту — Forbes Kazakhstan

Фото: pixabay.com

Но в начале немного статистики. В первую очередь хочется отметить, что всё больше казахстанцев живут не по средствам. Кредитов берут всё больше и больше. Так, по последним отчётам Первого кредитного бюро, по итогам II квартала 2018 совокупная ссудная задолженность по кредитам физлиц составила 5,6 трлн тенге, увеличившись по сравнению с майскими показателями на 2,3%. Относительно I квартала этого года рынок показал прирост на 4,7%, а с начала года — на 7,3%. Количество кредитов выросло на 1,6% за месяц, на 4,8% за квартал и на 10,7% с начала года, составив 10,3 млн единиц.

Виды санкций

Что может случиться, если вовремя не погашать кредит? Кредитор может всячески настаивать на выплате долга и предупреждать об ответственности: звонить, писать и т. д. Может передать данные о долге в кредитное бюро, где должника занесут в чёрный список заёмщиков. Есть вероятность, что долг «продадут» коллекторам.

д. Может передать данные о долге в кредитное бюро, где должника занесут в чёрный список заёмщиков. Есть вероятность, что долг «продадут» коллекторам.

Рассмотрим несколько видов санкций.

Финансовые санкции

1. Неустойка (штраф, пеня) в виде процентов или фиксированной суммы, досрочное погашение полной суммы кредита.

Ограничения по размеру штрафа отражены в статье 35 Закона «О банках и банковской деятельности в РК». Если заёмщик задолжал по кредиту более чем 4 календарных дня, то банк имеет право требовать от клиента оплаты неустойки в размере 0,5% от суммы просроченного платежа за каждый день просрочки, начиная с первого дня. По истечении 90 дней просрочки — оплаты неустойки в размере 0,03% от суммы требования о полном досрочном погашении за каждый день просрочки, но не более 10% от суммы кредита за каждый год действия договора.

2. Также возможны штрафы за предоставление заёмщиком недостоверной информации при заключении договора, распространение конфиденциальной информации третьим лицам, а также нецелевое использование денежных средств.

3. Удержание средств с банковских счетов.

Если в договоре не оговорено право банка на списание средств, то кредитор не вправе это делать. В связи с этим всегда важно обращать внимание на все пункты подписываемого договора.

Не допускается перевод в счёт долга денег со счетов, по которым клиент получает пособия и соцвыплаты. А вот снятие с зарплатного счёта разрешается. Между тем, согласно статье 137 Трудового кодекса РК, за работником должно оставаться не менее 50% от оклада.

Имущественные санкции

Если кредит залоговый, то предмет залога, недвижимое или движимое имущество, заёмщик может и потерять. Кредитор имеет право реализовать это имущество.

А если проблемный кредит — это ипотека, а залог — единственное жилье заёмщика? Сможет ли банк реализовать его в счёт погашения долга? Этот аспект регулируется статьями 317-321 Гражданского кодекса РК и Законом «Об ипотеке недвижимого имущества». Также особенности внесудебной реализации залога могут быть отражены в договоре о залоге. Это значит, что банк получает право на внесудебную реализацию жилья, если это оговорено договором, так что стоит снова заострить внимание на важности изучения всех пунктов договора перед его заключением.

Банк вправе реализовать залоговое имущество при необходимости, но сделать это всё же непросто.

Согласно статье 24 Закона «Об ипотеке недвижимого имущества», удовлетворение требований залогодержателя во внесудебном порядке не допускается в случаях, когда:

- для ипотеки недвижимого имущества требовалось согласие другого лица или органа и такое согласие не было получено;

- предметом ипотеки является недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не даёт письменного согласия на удовлетворение требований залогодержателя во внесудебном порядке;

- имеется письменный отказ залогодателя по ипотечному жилищному займу, являющегося физическим лицом, от проведения реализации заложенного недвижимого имущества во внесудебном порядке, зарегистрированный органом, где был зарегистрирован ипотечный договор,

- в других случаях, оговоренных вышеуказанной статьёй.

Также в 2015 году в законодательные акты внесли поправки, запрещающие банкам забирать имущество должников при незначительных нарушениях, а именно если:

- сумма неисполненного обязательства (без учёта неустойки (штрафа, пени) составляет менее 10% от стоимости заложенного имущества, определённой сторонами в договоре о залоге;

- период просрочки исполнения обязательства, обеспеченного залогом, составляет менее трёх месяцев.

Уголовные санкции

Это могут быть принудительные работы, арест и т. д. Если в отношении должника вынесено судебное решение, которое он отказывается исполнять, заёмщику может грозить и вполне реальный срок.

Уголовная ответственность за неисполнение судебного акта наступает только по истечении 6 месяцев со дня его неисполнения и применяется к лицу, подвергнувшемуся в течение последнего года административной ответственности за такое же нарушение. Должник может быть привлечён к общественным работам на срок от 180 до 200 часов, либо его свободу могут ограничить на срок до трёх лет, либо лишить свободы на тот же срок.

Но прежде чем должник будет привлечён к уголовной ответственности, его сначала привлекут к административной. Кроме того, суд должен доказать вину подсудимого. Если у должника нет реальной возможности исполнить судебный акт, то привлечь его ответственности невозможно.

Однако уклонение от явки к судебному исполнителю, несообщение судебному исполнителю о перемене места работы или жительства, невыполнение требований судебного исполнителя, воспрепятствование законной деятельности судебного исполнителя влекут для должника административную ответственность с возложением обязанности по уплате штрафа или ареста в зависимости от совершённого правонарушения.

Советы должникам

Если вы знаете, что не в состоянии оплачивать кредит несколько месяцев, лучше добровольно прийти в банк и сказать об этом. Многие БВУ идут навстречу ответственным клиентам, особенно если финансовые трудности временны и вызваны, например, потерей работы, болезнью, отъездом и пр. Вам могут изменить график выплат, дать отсрочку, изменить процентную ставку и т. д. Банки не заинтересованы в судебных тяжбах, а хотят получить в первую очередь свои деньги и проценты.

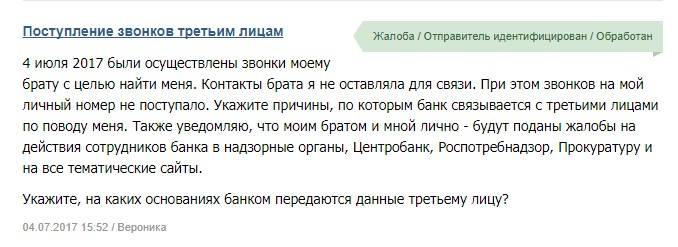

Если коллекторы нарушают ваши права, то на них можно пожаловаться участковому или подать в суд. Следует помнить, что коллекторы не имеют права:

- запугивать должников, использовать насилие, криминальные приёмы;

- нецензурно обращаться и оскорблять;

- ломиться к вам в дверь, нарушать ваш покой ночью и т. д.;

- заходить в ваше жильё без приглашения.

Закон о коллекторской деятельности допускает взаимодействие с должником только в определённое время, а именно:

- только в будние дни;

- не более 3 телефонных переговоров в течение дня в период с 08.00 до 21.00 часов;

- не более 3 встреч в течение недели, при этом не более одной встречи в день в период с 08.00 до 21.00.

При этом выбор времени взаимодействия сохраняется за должником. Любые личные контакты запрещены в праздничные и выходные дни.

Любые личные контакты запрещены в праздничные и выходные дни.

Коллекторы могут только рассчитывать на добровольную выплату кредита со стороны должника. Наказание за неуплату кредита может назначить только суд.

Вы вправе отказаться от внесудебной реализации имущества, написав заявление. Сделать это надо сразу после получения уведомления. В Законе РК «Об ипотеке недвижимого имущества» (статья 24), указывается, что «удовлетворение требований залогодержателя (в данном случае банка) во внесудебном порядке не допускается в случае, когда имеется письменный отказ залогодателя (то есть клиента банка) по ипотечному жилищному займу от проведения реализации заложенного имущества».

Написание отказа означает, что банк не сможет реализовать недвижимость по собственному решению. Для этого нужно будет сначала подать на заёмщика в суд и выиграть дело.

И самый главный совет — никогда не опускать руки и всегда отстаивать свои права. Если защищаться, можно если не выиграть дело, то по крайней мере растянуть судебный процесс на несколько лет, в течение которых в вашей жизни могут произойти перемены к лучшему.

Источник: информационная служба портала kn.kz, информационного партнёра Forbes.kz. Републикация материала на других сайтах запрещена правообладателем контента.

Срок исковой давности по кредиту

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду. Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности. Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика (как это делается читайте в этой статье), возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Проблемы с кредитами? Пишите или звоните!

Ипотечные каникулы — как законно не платить по кредиту

Ипотечные каникулы — как законно не платить по кредиту

Полезно знать

Как не попасть в долговую яму в случае жизненных трудностей и кто имеет право на каникулы по ипотеке — объясняет заместитель начальника управления розничных продаж АО «ТАТСОЦБАНК» Эльвира Хабибуллина.

— С 1 августа 2019 года в силу вступает закон об ипотечных каникулах. Сейчас заемщиков интересует масса вопросов на эту тему. Ипотечные каникулы: что это такое?

— Ипотечные каникулы — это такой промежуток времени, в течение которого заемщик не осуществляет платежи по ипотеке полностью или частично.

— При каких условиях заемщику могут представиться ипотечные каникулы?

— Воспользоваться правом на ипотечные каникулы заемщик сможет при одновременном соблюдении следующих условий:размер кредита (займа) не превышает максимальный размер, который установит правительство РФ;ранее заемщик не использовал данное право по тому же договору;предметом ипотеки является жилое помещение, являющееся единственным пригодным для постоянного проживания заемщика;заемщик на день направления требования находится в трудной жизненной ситуации.

— Какое влияние окажут ипотечные каникулы на дальнейшие выплаты и кредитную историю заемщика?

— Отрицательного влияния на кредитную историю заемщика «ипотечные каникулы» не окажут. Данные об отсутствии платежей, которые не уплачены в льготный период, подлежат исключению из информационной части кредитной истории.

Данные об отсутствии платежей, которые не уплачены в льготный период, подлежат исключению из информационной части кредитной истории.

— Каковы сроки ипотечных каникул?

— Ипотечные каникулы могут предоставляться на срок не более 6 месяцев.

— Сколько раз можно воспользоваться ипотечными каникулами и есть ли ограничения по суммам?

— Воспользоваться «ипотечными каникулами» можно один раз по одному договору.

— Могут ли заемщики, ранее рефинансировавшие ипотечный кредит, воспользоваться ипотечными каникулами?

— При соблюдении всех условий из второго вопроса — могут.

Более подробную информацию о возможностях получить ипотеку и пользоваться ею выгодно можно посмотреть в наших ипотечных программах.

29 мая 2019

Не платить кредит, заключенный онлайн, нельзя: Нацбанк указал почему

Национальный банк указывает, что оформленный онлайн договор равноценен обычному бумажному договору.

Если вы оформили кредитный договор онлайн, использовав одноразовый пароль, то такой договор равноценен обычному бумажному. По закону однотипный пароль имеет такую же юридическую силу, как и собственноручная подпись или квалифицирована электронная подпись (Закон «Об электронных доверительных услугах»). Поэтому не стоит пренебрегать своими обязательствам по кредиту, если он заключен в онлайн-формате.

У некоторых клиентов финкомпаний вызывает удивление тот факт, что в случае возникновения просрочки по кредиту, заключенному онлайн, информация о них попадает к коллекторам. Так происходят из-за того, что во время заключения договора на вебсайте вы поставили «галочку» напротив строки «подтверждаю согласие на обработку своих персональных данных, в том числе их передачу в бюро кредитных историй». Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Нацбанк рекомендует внимательно читать условия договора

Особенно, если подписываете его онлайн. Ведь подписывая договор, в том числе с помощью одноразового пароля, вы принимаете на себя обязательство выполнять его условия. Поэтому внимательно прочитайте документы, распечатайте и сохраните экземпляр договора.

В документе должны быть прописаны все условия кредита — процентная ставка, возможные комиссии и дополнительные платежи, штрафные санкции в случае просрочки выплат.

Важно!

Также обратите внимание, если вы берете кредит, который больше минимальной зарплаты (сейчас 4 723. грн), сроком больше чем на один месяц, то финкомпания должна предоставить вам не только договор, но и паспорт потребительского кредита. В таком паспорте указывается реальная годовая процентная ставка и дополнительные комиссии. Это требования Закона «О потребительском кредитовании».

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

Если финансовая компания нарушила ваши права — жалуйтесь

Если финансовое учреждение не выполняет условия договора, то Нацбанк советует обратиться с жалобой на имя руководства небанковского финансового учреждения. Не получите ответ — обращайтесь к Национальному банку Украины.

Как законно не платить по кредиту?

Кредит хороший инструмент для решения финансовых трудностей. Но бывает, так складываются жизненные обстоятельства, когда человек не имеет возможности возвращать денежный долг. Рассмотрим некоторые варианты как можно законно не платить по кредиту.

Нарушение порядка выдачи кредитных средств, дает возможность уйти от уплаты, и на законных основаниях не возвращать начисленные кредитные суммы. В этом случае, можно законно отказаться от выплаты всех штрафов, процентов, и даже вернуть уже уплаченные банку проценты и штрафы. Это можно сделать пройдя через судебные тяжбы и доказав факт наличия нарушений со стороны банка при выдаче кредита. Стоит заметить, что саму сумму кредита (как ещё говорят «тело кредита») всё же возвращать придется.

Итак, как же законно не платить по кредиту? Если вы решили полностью не возвращать взятые средства, то к таким мерам нужно серьезно подготовиться, а именно:

- Все имущество, которое числится за вами, стоит продать или переоформить на других людей.

При отсутствии платежей по займу банк будет судиться. После того как завершится дело, будет открыто производство по исполнению решения суда, при этой процедуре будет осуществляться проверка на наличие имущества и счетов в других банках, для взыскания в счет погашения долга.

При отсутствии платежей по займу банк будет судиться. После того как завершится дело, будет открыто производство по исполнению решения суда, при этой процедуре будет осуществляться проверка на наличие имущества и счетов в других банках, для взыскания в счет погашения долга. - Официально лучше не быть трудоустроенным. Когда после проверки на наличие имущества окажется, что его у вас нет, тогда будут взыскивать долг за каждый месяц из официальных доходов.

- Необходимо не проводить никаких открытых финансовых операций: не иметь кредитных карт, не снимать деньги с депозита, не оплачивать счета и ЖКХ.

После проведения всех перечисленных действий необходимо дожидаться истечения установленного срока давности, что позволит законно списать долг по кредиту. Обычный срок исковой давности составляет три года, но в договоре для выдачи кредита, этот срок может быть установлен больше чем три года. Существуют два варианта для подсчета исковой давности:

- Момент последней операции по кредиту.

- Момент окончания срока, до которого выдавался кредит.

Если срок, до которого нужно было возвратить деньги, еще не настал, тогда не принимают во внимание момент последней операции по кредиту. А когда время, на которое выдавались деньги, уже истекло, но после осуществлялись кредитные операции, отсчет давности будет идти по последнему платежу.

Всегда есть опасения, что может быть открыто дело по мошенничеству. Чтобы это предотвратить, лучше чтобы по кредиту были осуществлены несколько операций. На практике, когда один раз снимается сумма и человек не возвращает деньги, тогда дело зачастую передают в полицию. Но при правильном подходе и умелом затягивании времени, можно не возвращать оформленный кредит и уберечься от ответственности.

Между тем перед осуществлением указанных действий необходимо проконсультироваться со специалистом! Обязательно уточните и расскажите опытному юристу обо всех обстоятельствах дела и своей кредитной истории чтобы совместно можно было разработать стратегию ухода от выплаты кредита. Юридическая фирма «Справедливый город» готова оказать помощь в разрешении кредитных проблем жителям Москвы и Московской области — обратитесь прямо сейчас!

Юридическая фирма «Справедливый город» готова оказать помощь в разрешении кредитных проблем жителям Москвы и Московской области — обратитесь прямо сейчас!

Можно ли сесть в тюрьму за долги?

Невозможность выполнить платежные обязательства может вызвать у кого-то беспокойство и беспокойство, но в большинстве случаев вам не придется беспокоиться о тюремном заключении, если вы не можете выплатить свои долги.

Вы не можете быть арестованы или отправлены в тюрьму, например, только за просрочку задолженности по кредитной карте или студенческой ссуде. Однако, если вы не платили налоги или алименты, у вас могут быть причины для беспокойства.

За какие виды долгов можно попасть в тюрьму?

Есть несколько случаев, когда отсидеть срок можно в результате неуплаты долгов, например, если вы не платили федеральные налоги или алименты.

Преднамеренная неуплата или недоплата федеральных налогов может привести к тюремному заключению, но только в том случае, если вам предъявлено обвинение в совершении налогового преступления, например, подача мошеннической налоговой декларации или ее отсутствие вообще. Если вы подаете декларацию, но не можете платить налоги, федеральное правительство не посадит вас в тюрьму.

Если вы подаете декларацию, но не можете платить налоги, федеральное правительство не посадит вас в тюрьму.

Неуплата алиментов также может отправить вас за решетку. Согласно федеральному закону, вы можете быть приговорены к тюремному заключению на срок от шести месяцев до двух лет за уклонение от выплаты алиментов, в зависимости от обстоятельств.Кроме того, законы штата могут разрешить судье отправить кого-либо в тюрьму за неподчинение постановлению суда о выплате алиментов.

Можно ли попасть в тюрьму за неуплату долга по студенческой ссуде?

Вы не можете быть арестованы или приговорены к тюремному заключению за невыплату студенческой ссуды, потому что студенческая ссуда считается «гражданской» задолженностью. Этот тип долга включает в себя задолженность по кредитной карте и медицинские счета и не может привести к аресту или тюремному заключению. Тем не менее, обслуживающие студенческие ссуды будут использовать различные другие способы взыскания просроченной задолженности, включая передачу долга США. S. Министерство юстиции пытается взыскать долг в судебном порядке. В том маловероятном случае, если вам предъявят иск о выплате студенческой задолженности, вас могут арестовать, если вы не явитесь в суд.

S. Министерство юстиции пытается взыскать долг в судебном порядке. В том маловероятном случае, если вам предъявят иск о выплате студенческой задолженности, вас могут арестовать, если вы не явитесь в суд.

Может ли коллектор подать на меня в суд?

Сборщик долгов может подать против вас в суд, чтобы получить деньги, которые вы должны. Коллектор предпринимает этот судебный иск в надежде заставить судью издать приказ, требующий от вас уплаты долга. Если вас уведомят о том, что вы должны явиться в суд для вынесения приговора, но вы проигнорируете приказ, судья может потребовать вашего ареста за неуважение к суду.

Итак, невыполнение постановления суда о невыплаченной задолженности может поставить вас в наручники, но сам долг не может привести к аресту.

Каков срок исковой давности по долгу?

Срок давности по взысканию задолженности — это ограниченный период времени, в течение которого сборщики долгов и кредиторы могут подать на вас в суд за просроченную задолженность.

Федеральный закон о справедливой практике взыскания долгов регулирует срок давности в отношении долга; законы штата также могут повлиять на это. Таким образом, срок давности взыскания долга варьируется в зависимости от того, где вы живете.Обычно срок давности по долгу составляет от трех до шести лет.

Что касается ваших кредитных рейтингов, истечение срока давности по долгу не означает, что невыплаченная сумма не будет отображаться в вашем кредитном отчете. Это потому, что срок действия самого долга еще не истек, и его присутствие в вашем кредитном отчете может продолжать влиять на ваш кредитный рейтинг. Отрицательная информация, такая как неоплаченная задолженность, может оставаться в вашем кредитном отчете до семи лет, независимо от срока давности долга.

Что такое долг с отсрочкой давности?

После того, как срок погашения долга превышает применимые законом сроки для подачи иска кредитором или взыскателем долга, их требование может быть «заблокировано» в соответствии с истечением срока давности. Если к вам предъявлен иск из-за долга, но он выходит за рамки срока давности, долг может считаться слишком старым, что дает вам потенциальную защиту в суде.

Если к вам предъявлен иск из-за долга, но он выходит за рамки срока давности, долг может считаться слишком старым, что дает вам потенциальную защиту в суде.

В некоторых штатах срок исковой давности начинается, когда вы не можете оплатить долг.В другом месте таймер может начать возвращаться к тому моменту, когда вы производили последний платеж. В некоторых штатах часы могут возобновиться, когда вы произведете частичную выплату по оспариваемой задолженности.

Распространенное заблуждение состоит в том, что осуществление платежа по просроченной задолженности может перезапустить счетчик того, как долго элемент может оставаться в вашем кредитном отчете, но это не так. Когда вы сделали последний платеж, это не имеет никакого отношения к тому, как долго элемент может оставаться в вашем кредитном отчете.

Что могут и что не могут делать сборщики долгов?

Разумно иметь знания о том, что сборщики долгов по закону могут и не могут делать, когда они требуют от вас выплаты долга.

Юридически коллектор может связываться с вами только по вопросам семейных долгов, таких как счета по кредитным картам, автокредиты, медицинские счета, студенческие ссуды и выплаты по ипотеке. Коллектор долгов может связаться с вами по телефону, электронной почте, текстовым сообщением или письмом, а с октября 2021 года — через социальные сети.

В течение пяти дней с момента первого обращения к вам сборщик долга должен отправить вам уведомление с указанием суммы вашей задолженности, имени кредитора, которому причитаются деньги, и того, что вы можете сделать, если считаете, что не должны. долг.

Взыскателям долга запрещается преследовать вас, лгать вам или прибегать к несправедливым действиям. Например, коллектор не может угрожать вам причинением вреда, ложно заявлять, что вас арестуют, или угрожать забрать вашу собственность.

Кроме того, сборщики долгов не могут связаться с вами до 8:00 или после 21:00. если вы не дадите им разрешения, они не смогут связаться с вами на работе, если вы не можете отвечать на звонки, и не можете связаться с вами в большинстве случаев, если вы попросили их в письме прекратить с вами связываться. Кроме того, сборщик долгов обычно не может говорить о вашем долге ни с кем, кроме вас или вашего супруга.

Кроме того, сборщик долгов обычно не может говорить о вашем долге ни с кем, кроме вас или вашего супруга.

Как выбраться из долгов

Работа со сборщиками долгов может быть неприятной. Но вы можете избежать этого разочарования, сосредоточившись на том, чтобы выбраться из долгов. Как лучше всего это сделать? Вот пять советов.

1. Составьте бюджет

Составление бюджета может помочь вам понять, сколько денег поступает и уходит, а затем помогает определить, какую часть этих денег вы можете выделить для погашения долга.Однако после того, как вы установили бюджет, важно придерживаться его как можно точнее, а затем вносить изменения по мере необходимости, когда вы лучше понимаете свои доходы и расходы.

2. Приносите больше денег

Дополнительные наличные деньги могут дать вам серьезный толчок в отмене долгов. Вы можете заняться подработкой, работать сверхурочно, найти вторую работу или продавать ненужные вещи по дому, чтобы заработать больше денег для сокращения долга.

3. Взгляните на консолидацию долга

Кредитная карта с переводом баланса или ссуда на консолидацию долга могут помочь вам сэкономить сотни или даже тысячи долларов при погашении долга.Идея состоит в том, чтобы обменять долг с более высокой процентной ставкой на долг с более низкой процентной ставкой. С картой переноса баланса вы даже сможете получить начальное предложение с годовой процентной ставкой 0% на год или более.

4. Рассмотрите стратегии выплаты долга

Стратегия выплаты долга может упростить трудный процесс. Следует рассмотреть два метода: метод снежного кома долга и метод лавины долга. Эти методы обычно применяются к задолженности по кредитной карте.

Используя метод снежного кома долга, вы будете производить минимальные ежемесячные платежи по всем своим счетам, кроме счета с наименьшим остатком.Затем возьмите деньги, которые в противном случае вы бы платили в счет других долгов, и вложите столько, сколько сможете, в счет самого маленького долга, пока он не будет погашен. Затем вы перейдете к следующему наименьшему балансу и будете повторять процесс, пока не выплатите все свои карты.

Затем вы перейдете к следующему наименьшему балансу и будете повторять процесс, пока не выплатите все свои карты.

Метод долга лавины использует аналогичный подход, но с изюминкой. При использовании этого метода вы производите минимальные ежемесячные платежи по всем своим счетам, кроме счета с самой высокой процентной ставкой. Затем вы направляете как можно больше денег на списание долга с самой высокой процентной ставкой.Как только этот долг исчез, вы переходите к долгу со следующей по величине процентной ставкой и так далее. Этот метод, вероятно, сэкономит вам больше денег по сравнению с подходом снежного кома, но может быть труднее сохранять мотивацию, если ваш долг с самым высоким процентом имеет высокий баланс.

5. Обратитесь за помощью

Чувствуете ли вы, что купаетесь в долгах? Если да, то, возможно, пришло время попросить о помощи.

Одним из таких источников помощи может быть служба кредитного консультирования. Консультации по вопросам долга могут помочь вам лучше понять свои финансы и долги, а также вместе с вами разработать план достижения ваших целей. Национальный фонд кредитного консультирования (NFCC) является надежным источником для поиска авторитетного кредитного консультанта.

Национальный фонд кредитного консультирования (NFCC) является надежным источником для поиска авторитетного кредитного консультанта.

Они могут предложить план управления долгом, в соответствии с которым вы должны ежемесячно вносить разовый платеж в консультационную службу по кредитным вопросам, которая затем распространяется среди ваших кредиторов. Имейте в виду, что вы все равно будете нести ответственность за своевременную оплату всех платежей, даже если их от вашего имени делает другая компания.

Альтернативой является погашение долга. Компания по урегулированию долга может договориться о выплате меньшей суммы, чем вы должны кредиторам.Однако погашение долга на сумму, меньшую, чем полная, отрицательно скажется на ваших кредитных рейтингах, особенно потому, что компании по урегулированию долга обычно требуют, чтобы вы прекратили производить платежи своим кредиторам. Это должно быть крайним средством уменьшения долга.

Если у вас возникли проблемы с оплатой счетов из-за финансовых трудностей, вы также можете обратиться за финансовой помощью и получить доступ к программам, которые предоставляют бесплатные или субсидируемые товары и услуги.

Итог

Несмотря на то, что не существует карты «выйти из тюрьмы бесплатно» для избавления от долгов, имейте в виду, что существует всего несколько случаев, когда ваш долг может привести вас в тюрьму.Но если вы чувствуете себя застрявшим в долгах, вы можете освободиться, приведя в действие план, как позаботиться о нем навсегда. В рамках этого плана вы захотите просмотреть свой бесплатный кредитный отчет и оценки через Experian.

Можно ли сесть в тюрьму за неуплату ссуды?

Вы не можете попасть в тюрьму за неуплату кредита. Ни один кредитор по потребительскому долгу — включая кредитные карты, медицинский долг, ссуду до зарплаты, ипотеку или студенческую ссуду — не может заставить вас быть арестованным, заключенным в тюрьму или подвергнуться каким-либо общественным работам по решению суда.

Если на вас подадут в суд за неуплаченный долг, вы попадете в гражданский суд. Однако есть несколько дел, в которых гражданское дело о взыскании долга потенциально может превратиться в уголовное дело и посадить вас в тюрьму.

3 случая, когда задолженность может привести к тюремному заключению

1. Если вы не соблюдаете судебный приказ

Чтобы кредиторы могли взыскать невыплаченную задолженность, не гарантированную залогом, они должны подать на вас в суд и выиграть денежное решение суда. Если вы получили уведомление о явке в суд, потому что кредитор подал на вас в суд, и вы игнорируете это постановление гражданского суда, вас могут признать неуважением к суду.В этот момент гражданское дело может быть возбуждено по уголовному делу и может быть выдан ордер на ваш арест.

Если вы получили какое-либо судебное извещение, не игнорируйте его — даже если вы не узнаете компанию, подающую на вас в суд. Помимо возможных юридических проблем, неявка или невыполнение инструкций в уведомлении означает, что вы упустили возможность погасить задолженность или обсудить план платежей.

Как узнать, что ваш иск о долге является законным

Если вам подали в суд, имейте в виду, что существует срок давности по долгам. Сборщик долгов является незаконным, чтобы подавать на вас в суд или угрожать судебным преследованием в связи с задолженностью, срок исковой давности истек. Этот долг считается «просроченным».

Сборщик долгов является незаконным, чтобы подавать на вас в суд или угрожать судебным преследованием в связи с задолженностью, срок исковой давности истек. Этот долг считается «просроченным».

Эти законодательные акты различаются в зависимости от штата и типа долга, но обычно длятся от трех до шести лет. Обратите внимание, что есть некоторые исключения: например, срок давности по кредитным картам в штате Мэн составляет шесть лет, а в Нью-Гэмпшире — только три, а в другом штате Новой Англии — Род-Айленде — 10 лет.

Однако, , даже если срок погашения задолженности истек, кредитор может продолжать связываться с вами с просьбой об оплате. В некоторых штатах выполнение частичного платежа по долгу с ограниченным сроком давности фактически «возрождает» долг, что означает, что срок исковой давности по этому долгу обнуляется, что позволяет сборщику долга еще раз подать на вас в суд, чтобы получить полную сумму.

Если вы считаете, что сборщик долгов нарушил закон, вы можете подать жалобу в Федеральную торговую комиссию и в генерального прокурора вашего штата , , а также подать собственный частный иск против сборщика долгов.

2. Если вы не платите алименты

Неуплата алиментов может привести к тюремному заключению, поскольку это платеж, предписанный судом. Когда суд приказывает вам сделать что-то — например, явиться на слушание по делу о содержании алиментов или выплачивать алименты — и вы не выполняете его, вас могут считать неуважением к суду.

Опять же, важно помнить, что вы арестованы за нарушение постановления суда, а не за неуплату . Во всех 50 штатах есть процедуры уголовного преследования за невыплату алиментов, но такая процедура используется редко.

3. Когда вы намеренно обманываете IRS, чтобы не платить налоги

Неуплата налогов может привести к тому, что IRS подаст на вас иск (хотя IRS обладает обширными правоприменительными полномочиями и может собирать сборы без судебного решения). Если вы продолжите накапливать долги в IRS, вы столкнетесь с какими-то штрафами или сборами.А если вы допустите ошибку и вас проверит, IRS сможет подать на вас в суд, чтобы получить причитающиеся деньги. Вы даже можете столкнуться лицом к лицу с налоговым залогом, когда ваш дом или автомобиль могут быть конфискованы для оплаты ваших долгов. Однако, как бы неприятно это ни было, все эти инстанции будут рассматриваться в порядке гражданского судопроизводства и вам не грозит тюремное заключение.

Вы даже можете столкнуться лицом к лицу с налоговым залогом, когда ваш дом или автомобиль могут быть конфискованы для оплаты ваших долгов. Однако, как бы неприятно это ни было, все эти инстанции будут рассматриваться в порядке гражданского судопроизводства и вам не грозит тюремное заключение.

Два связанных с налогами сценария, за которые вам грозит тюремное заключение, — это уклонение от уплаты налогов и налоговое мошенничество:

| Примеры уклонения от уплаты налогов и налогового мошенничества | ||

| Что это такое | Примеры | |

| Уклонение от уплаты налогов | Когда вы сознательно отказываетесь подавать или платить налоги, несмотря на то, что у вас есть для этого средства. |

|

| Налоговое мошенничество | Налоговое мошенничество — это когда вы умышленно лжете в своих налоговых декларациях, чтобы ограничить свои налоговые обязательства. |

|

Налоговое мошенничество отличается от халатности или уклонения от уплаты налогов.Уклонение от уплаты налогов — это законный способ минимизировать причитающуюся сумму подоходного налога. Примеры уклонения от уплаты налогов включают отсрочку получения дохода путем внесения взносов в IRA или 401 (k) или требование вычетов, на которые вы имеете право по закону. Халатность — это когда вы не предпринимаете разумных попыток соблюдать налоговое законодательство — например, требуете вычета, на который вы не уделили время, чтобы определить, действительно ли вы соответствуете требованиям.

Честная ошибка или нехватка денег для выплаты не превратят ваше гражданское дело, связанное с налогами, в уголовное производство, , но если вас поймают за уклонением от уплаты налогов или совершением мошенничества, вы попадете в беду.

Что мне делать, если кредитор или сборщик долгов угрожает арестовать меня?

Проверьте свои права в соответствии с FDCPA

Если кредитор или сборщик долгов действует особенно агрессивно и угрожает арестовать вас, их действия могут считаться незаконными. Закон о справедливой практике взыскания долгов запрещает коллектором угрожать вам тюремным заключением.

Если вы считаете, что сборщики долгов, прибывающие после того, как вы нарушаете этот закон, вам следует предпринять следующие шаги:

Проверьте местные и государственные законы о взыскании долгов

Помимо федерального закона, несколько штатов и городов имеют свои собственные правила взыскания долгов. Обязательно внимательно прочтите договор, который у вас есть с кредитором, в котором будет содержаться информация о том, как они могут с вами связаться. Если они нарушают этот договор или какой-либо закон, вы можете подать на них в суд.

Отправить письмо о прекращении связи

Вы можете потребовать от сборщиков долгов прекратить общение или связаться с вами только в письменной форме. После получения запроса FDCPA требует от взыскателя долга подчиняться ему и может связываться с вами только для того, чтобы сообщить вам, что долг был прекращен или что они предпринимают определенные действия, такие как судебный процесс.

Что может случиться, если я не заплачу свою задолженность?

Ваш кредит получит большой успех

Даже если вас не посадят в тюрьму, невыплата долгов обязательно будет иметь другие негативные последствия для вашей жизни. В частности, может повлиять на ваш кредитный рейтинг , и любые долги, которые вы должны, обычно остаются в вашем кредитном отчете в течение семи лет. Это может повлиять на то, сможете ли вы получить новую кредитную карту, ипотечный кредит или автолизинг.

Ваши активы могут быть арестованы

Если вы обеспечили свою ссуду какой-либо формой залога, например, своим домом или автомобилем, кредитор может вернуть себе эти активы в качестве способа погашения вашей задолженности.

Ваша зарплата может быть увеличена

Удержание заработной платы — это когда кредитор получает постановление суда или государственного учреждения, требующее от вашего работодателя удержания части вашей заработной платы и отправки ее вашему кредитору. Сумма, которая может быть погашена, зависит от типа долга и законов вашего штата о погашении.

Например, если вы сильно просрочили свои долги по федеральному студенческому кредиту и кредитор не может связаться с вами, чтобы выяснить план выплат, он может подать на вас в суд с требованием удержания заработной платы.Однако обычно это происходит только в том случае, если все другие методы оказались безуспешными и ваша студенческая ссуда передана в Министерство юстиции для взыскания.

Обратите внимание, что студенческие ссуды также считаются «гражданскими долгами», и вас не могут арестовать за неуплату.

Как исправить долговую ситуацию

1. Подведите итоги своей задолженности

Начните с проверки всей вашей задолженности. Вы можете обнаружить, что срок погашения долга истек. В некоторых случаях долг может быть даже не вашим — сборщики долгов, как известно, совершают ошибки или даже обманывают людей.

2. Свяжитесь с кредиторами

Может быть утомительно говорить с кредиторами, которые уже угрожают вам, но если вы можете выдержать это, это может сэкономить вам деньги. В конечном итоге кредиторы просто хотят получить долг. Если вы придете к ним с хладнокровием и объясните свое текущее финансовое положение, кредиторы часто будут готовы выслушать вас и договориться о сделке.

Если вы все же решите поговорить с вами, убедитесь, что вы пришли к ним с предложением о том, как разрешить свой долг. Объясните, сколько вы можете платить в счет погашения долга ежемесячно, и, если вам нужна дополнительная помощь, , например, более низкие сборы или процентные ставки. Если ваши должники согласны с новым планом погашения, обязательно задокументируйте его и отправьте своим кредиторам для прозрачности.

Объясните, сколько вы можете платить в счет погашения долга ежемесячно, и, если вам нужна дополнительная помощь, , например, более низкие сборы или процентные ставки. Если ваши должники согласны с новым планом погашения, обязательно задокументируйте его и отправьте своим кредиторам для прозрачности.

3. Обратитесь за помощью к кредитному консультанту

Если вы обнаружите, что ваше финансовое положение выходит из-под контроля, обученный профессионал может дать вам рекомендации относительно вашего текущего долгового кризиса.

Кредитный консультант может составить более целостный финансовый план, чтобы вы не оказались в такой же ситуации в будущем — например, помогая вам составить рабочий бюджет, разрабатывая план, чтобы вы могли быть в курсе текущих счетов и предоставляя инструменты, чтобы вы всегда были в курсе планов.

4. Участие в программе управления долгом

Если вы задолжали деньги нескольким кредиторам, участие в программе управления долгом может помочь вам лучше управлять своими долгами. Это услуга, предоставляемая некоммерческими консультационными агентствами по кредитованию, которая предназначена для того, чтобы помочь потребителям выбраться из долгов в течение трех-пяти лет.

Это услуга, предоставляемая некоммерческими консультационными агентствами по кредитованию, которая предназначена для того, чтобы помочь потребителям выбраться из долгов в течение трех-пяти лет.

Кредитный консультант обсудит процентные ставки и комиссионные по вашему долгу от вашего имени и объединит все это в единый ежемесячный платеж. Затем вы внесете этот платеж непосредственно кредитному консультанту, который разделит деньги на соответствующие платежи для различных кредиторов.

При регистрации вы можете рассчитывать заплатить регистрационный взнос в размере около 25 долларов плюс ежемесячная плата за обслуживание в размере от 25 до 50 долларов.После регистрации ваш кредитный консультант свяжется с вашими кредиторами и сообщит им, что они будут производить платежи от вашего имени. Это означает, что вы больше не будете получать звонки о доставке.

Вы можете зарегистрировать долги по кредитным картам, студенческие ссуды, медицинские счета и личные ссуды в программу управления долгом. Обеспеченный долг не может быть зарегистрирован. Обратите внимание, что вы не сможете получать новые формы кредита, пока участвуете в программе. Вас могут даже попросить закрыть большинство кредитных линий (одна может быть разрешена только в экстренных случаях).

Обеспеченный долг не может быть зарегистрирован. Обратите внимание, что вы не сможете получать новые формы кредита, пока участвуете в программе. Вас могут даже попросить закрыть большинство кредитных линий (одна может быть разрешена только в экстренных случаях).

Вы можете использовать следующие ресурсы, чтобы найти подходящую для вас программу управления долгом:

5. Рассмотрите возможность консолидации долга

A ссуда консолидации долга — это личная ссуда, которую вы используете для погашения других долгов. Он работает путем объединения всех ваших долгов в один более крупный долг, который вы затем погашаете ежемесячно. Это означает, что ваш долг передается другому кредитору, которому вы затем будете производить прямые платежи.Точно так же вы также можете консолидировать кредитную задолженность от нескольких эмитентов с помощью одной карты перевода баланса.

Вы можете подать заявку на различные методы консолидации долга через свой банк, кредитный союз или компанию, выпускающую кредитную карту. Преимущество консолидации долга состоит в том, что вы можете сделать свой долг более управляемым, объединив его. Это часто помогает вам претендовать на более высокую ставку, чем та, которую вы платили бы каждому кредитору отдельно. Кроме того, консолидация долга может сократить количество получаемых вами сборов.

Преимущество консолидации долга состоит в том, что вы можете сделать свой долг более управляемым, объединив его. Это часто помогает вам претендовать на более высокую ставку, чем та, которую вы платили бы каждому кредитору отдельно. Кроме того, консолидация долга может сократить количество получаемых вами сборов.

Вот несколько распространенных способов консолидации долга:

| 6 типов методов консолидации долга | |||

| Что это такое | Плюсы | Минусы | |

| Балансовая трансферная карта | Кредитная карта, на которую вы переводите существующую задолженность по кредитной карте. |

|

|

| Персональный кредит (необеспеченный) | Ссуда с фиксированной ставкой, которая объединяет все ваши долги в один большой долг, который вы выплачиваете в рассрочку. |

|

|

| Персональный кредит (обеспеченный) | Ссуда с фиксированной ставкой, которая объединяет все ваши долги в одну большую ссуду, обеспеченную личным имуществом, таким как ваш автомобиль или дом. |

|

|

| Кредит под залог собственного капитала | Ссуда, обеспеченная собственным капиталом, которым вы владеете в своем доме. |

|

|

| Консолидация федерального студенческого кредита | Необеспеченная ссуда, которая объединяет несколько федеральных студенческих ссуд в единую федеральную ссуду через Министерство образования. |

|

|

| Рефинансирование частной студенческой ссуды | Объедините несколько студенческих ссуд, частных или федеральных, в одну большую частную ссуду. |

|

|

У консолидации долга есть обратные стороны. В частности, ссуды на консолидацию долга могут иметь более длительные графики погашения. Это может означать, что вы будете платить больше процентов в долгосрочной перспективе, чем если бы вы платили каждому кредитору индивидуально, в зависимости от ставки, на которую вы имеете право.Эти ссуды также могут сопровождаться комиссией за выдачу кредита в размере от 1% до 8% от суммы кредита. Однако эти недостатки могут оказаться полезными, если вы сможете погасить задолженность и иметь доступный план погашения.

судебных исков, которые могут быть приняты против вас за невыплату кредита?

Невыплата ссуды — большая проблема, с которой многие люди сталкиваются в тяжелые экономические времена. Иногда поступающей суммы просто недостаточно, чтобы оплатить все ваши долги.Когда вас увольняют или вы безработны и получаете ссуды, на которые у вас нет денег, вы испытываете огромный стресс. К сожалению, в условиях экономического спада это очень распространенная проблема, с которой сталкиваются многие люди. Есть несколько важных последствий, о которых вам следует знать.

Автокредиты

Если вы не платите платеж по автокредиту, они могут с вами сделать несколько вещей. Во-первых, они взимают с вас штраф за просрочку платежа. Через несколько месяцев после того, как вы не произведете оплату, они попытаются связаться с вами и решить проблему.Если они не смогут связаться с вами или решить проблему, они придут и заберут машину. Ваш кредит будет серьезно поврежден, и в результате впоследствии будет сложно получить ссуду.

Студенческие ссуды

Студенческие ссуды обычно имеют самые низкие процентные ставки и предусматривают гибкие платежи. Если вы им не заплатите, они никогда не уйдут. Студенческие ссуды устанавливаются федеральным правительством. В результате правительство никогда не позволит их списать. Они останутся с вами, пока вы им не заплатите или не умрете.

Даже если вы пройдете через банкротство, задолженность по студенческому кредиту не будет погашена. Если вы им не платите, они могут увеличить вашу зарплату и получить хороший процент от вашей зарплаты. Вы не сможете получить возврат налога на прибыль до тех пор, пока не будет погашен долг. Чем дольше ссуды остаются невыплаченными, тем больше становится остаток ссуд. Они будут продолжать добавлять штрафы за просрочку платежа и повышать процентную ставку по мере вашего продвижения. Поэтому выплата студенческой ссуды должна быть одним из ваших главных приоритетов.

Персональные ссуды

Индивидуальные ссуды могут немного отличаться в зависимости от характера ссуды.Обычно они основаны только на вашем кредите и, следовательно, не обеспечиваются каким-либо конкретным объектом собственности. В результате они не могут вернуть что-либо, как с автокредитом или ипотекой. Если вы не платите свои личные ссуды, они могут подать против вас судебный иск.

Сначала они попытаются взыскать задолженность через внутренний отдел взыскания. Затем они обычно передают его коллекторскому агентству, которое пытается взыскать долг. Если это не сработает, они подадут на вас в суд по гражданским делам о выплате денег.Вы можете осудить вас, но в результате попасть в тюрьму очень редко. Тем не менее, ваш кредит может быть испорчен, а ваша заработная плата может быть уменьшена.

Можно ли арестовать за долги?

Вы не можете быть арестованы только на том основании, что у вас есть задолженность по тому, что вы можете назвать потребительским долгом: кредитной картой, ссудой или медицинским счетом. Юридически коллекторы даже не могут угрожать вам арестом. Но у них есть и другие средства правовой защиты, например, предъявить вам иск о выплате.

В некоторых редких случаях этот вид долга может привести к аресту по другим обвинениям, таким как мошенничество, кража или нарушение судебного постановления.

Наблюдайте за сокращением ваших долгов

Зарегистрируйте учетную запись, чтобы связать свои карты, ссуды и счета для управления ими в одном месте.

Угрозы ареста сборщиками незаконны

Когда-то людей могли сажать в тюрьму просто за задолженность, но тюрьмы для должников были незаконны в Соединенных Штатах с середины 1800-х годов.

Кроме того, Закон 1977 года о справедливой практике взыскания долгов запрещает сборщикам долгов запугивать потребителей или вводить их в заблуждение, включая угрозы ареста.Помимо правил о том, что могут сказать коллекционеры, он ограничивает то, как и когда они могут связаться с вами.

Но сборщики долгов могут использовать правовую систему

Сборщики долгов не могут арестовать вас, но они могут предъявить иск о выплате, и это часто их наиболее эффективное средство правовой защиты. Ежегодно подаются сотни тысяч гражданских исков по поводу долга, иногда с небольшим объемом документации, чтобы гарантировать точность определения суммы задолженности и того, кто ее должен.

Менее 10% должников представлены адвокатом, когда им предъявляют иск о взыскании долга.Многие другие вообще не отвечают на судебные иски, что обычно приводит к вынесению решения по умолчанию, которое может привести к сокращению заработной платы, банковскому сбору или и тому, и другому.

Если вы получили повестку в суд, не игнорируйте ее. Часто достаточно просто обратиться в суд и попросить коллекционера доказать, что он предъявил иск правильному человеку на правильную сумму, чтобы закрыть дело или уладить меньшую сумму.

Юридические лазейки могут привести к аресту

Есть несколько случаев, когда агрессивные кредиторы могут использовать юридические лазейки, чтобы добиваться ареста или угрожать арестом по вопросам, связанным с задолженностью:

Примерно в одной трети штатов должники могут быть арестованы в случае невыполнения судебного решения, вынесенного по иску.Другими словами, должник проиграл судебное дело или не явился, был вынужден заплатить и не явился. Арест за то, что бросил вызов суду, а не за деньги.

Некоторые кредиторы до выплаты жалованья преследуют или угрожают арестом в случае отклонения платежного чека потребителя, обычно заявляя о преднамеренном мошенничестве.

Мебельные компании, сдающие в аренду мебель, иногда преследуют арест потребителей, которые не платят, но не возвращают мебель.

Что вы можете сделать

Если вас преследует агрессивный взыскатель долгов:

Будьте скептичны: выясните факты, в том числе, является ли долг вашим и верна ли сумма, путем проверки долга .

Вот что произойдет, если вы не погасите наиболее распространенные виды долгов

У американцев больше долгов, чем когда-либо прежде. По состоянию на 31 марта этого года общий долг американских домохозяйств составлял 12,73 триллиона долларов, что превышает рекордные 12,68 триллиона долларов, достигнутый в 2008 году.

Некоторые утверждали, что заемщики должны объединиться и отказаться от погашения этого растущего долга. В 2015 году в статье New York Times, озаглавленной «Почему я не выплачивал свои студенческие ссуды», писатель Ли Сигел объяснил, что он не планирует выплачивать свои студенческие ссуды, и представил себе мир, в котором заемщики все вместе поступают так же.