Банковские операции: осуществление, виды и учет

Банковские операции – это деятельность финансовых структур, которой они занимаются в соответствии с законодательством государства и на основе лицензии, выданной центральным банком. В понятие «операции» входит проведение транзакций между корреспондентами, осуществление расчетов, привлечение капитала и размещение его на различных площадках, эмиссия ценных бум, а также их привлечение.

Содержание

Скрыть- Осуществление банковских операций

- Кредитные банковские операции

- Банковские операции кредитных организаций

- Виды банковских операций

- Лицензия на осуществление банковских операций

- Учет банковских операций

- Контроль банковских операций

- Взаимосвязь банковских операций

Кроме того, в банковские операции входит кредитование населения, инвестирование проектов, оказание консалтинговых услуг, посредничество, продажа материальных ценностей, как драгоценные металлы.

Осуществление банковских операций

Осуществление банковских операций позволительно исключительно на основе лицензии, выдаваемой центральным банком страны. Лицензирование призвано обеспечить защиту вкладов физических лиц и денежных средств компаний и прочих юридических лиц.

В России проведение банковских операций должно соответствовать Гражданскому Кодексу РФ и законодательству, прописывающему нормы банковского хозяйствования. Это Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

Лицензия также определяет валюту/валюты, в которой осуществляются банковские операции.

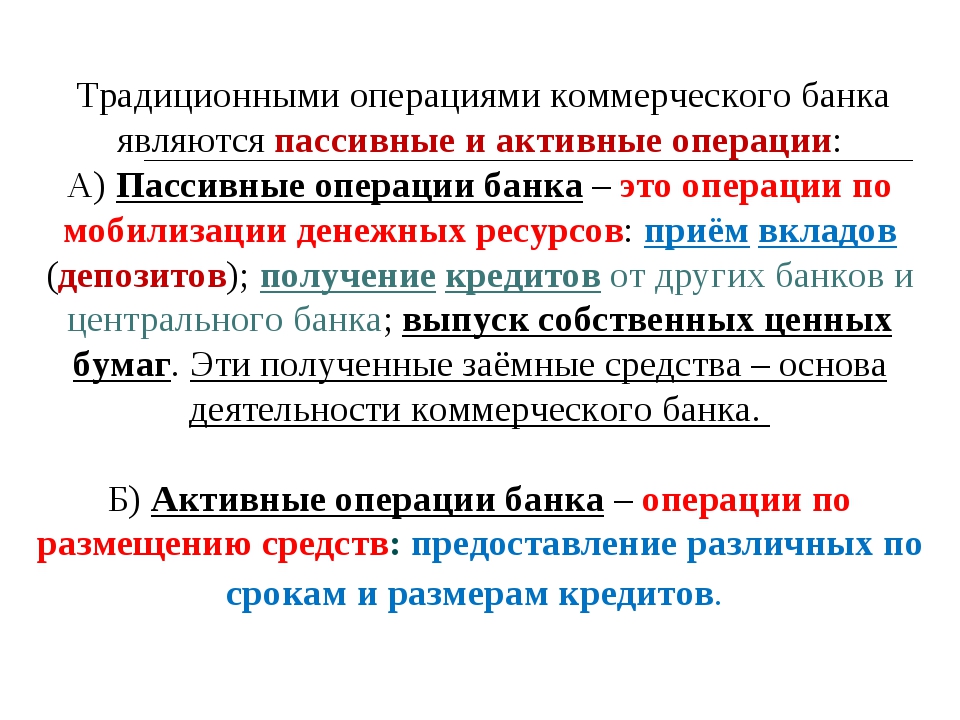

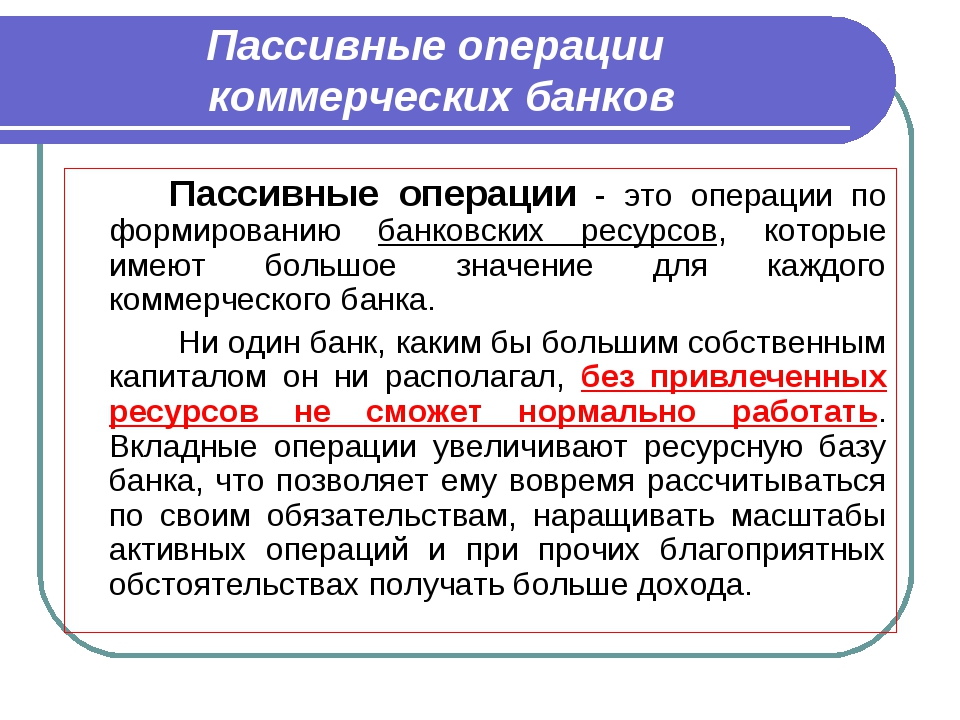

Кредитные банковские операции

Кредитные операции — это отношения между заемщиком и кредитором. Кредитные банковские операции классифицируются на 2 категории, а именно:

- Активные – банк является кредитором и выдает ссуды и займы

- Пассивные – банк является заемщиком и привлекает денежные средства клиентов и сторонних банков на различных условиях, определяющих срочность, платность и возвратность.

Пассивные и активные операции проводятся в виде депозитов и ссуд. Доля кредитных операций в активах банков прямо пропорциональная стабильности экономики в государстве. То есть, чем здоровее экономика, тем больше доля кредитных операций.

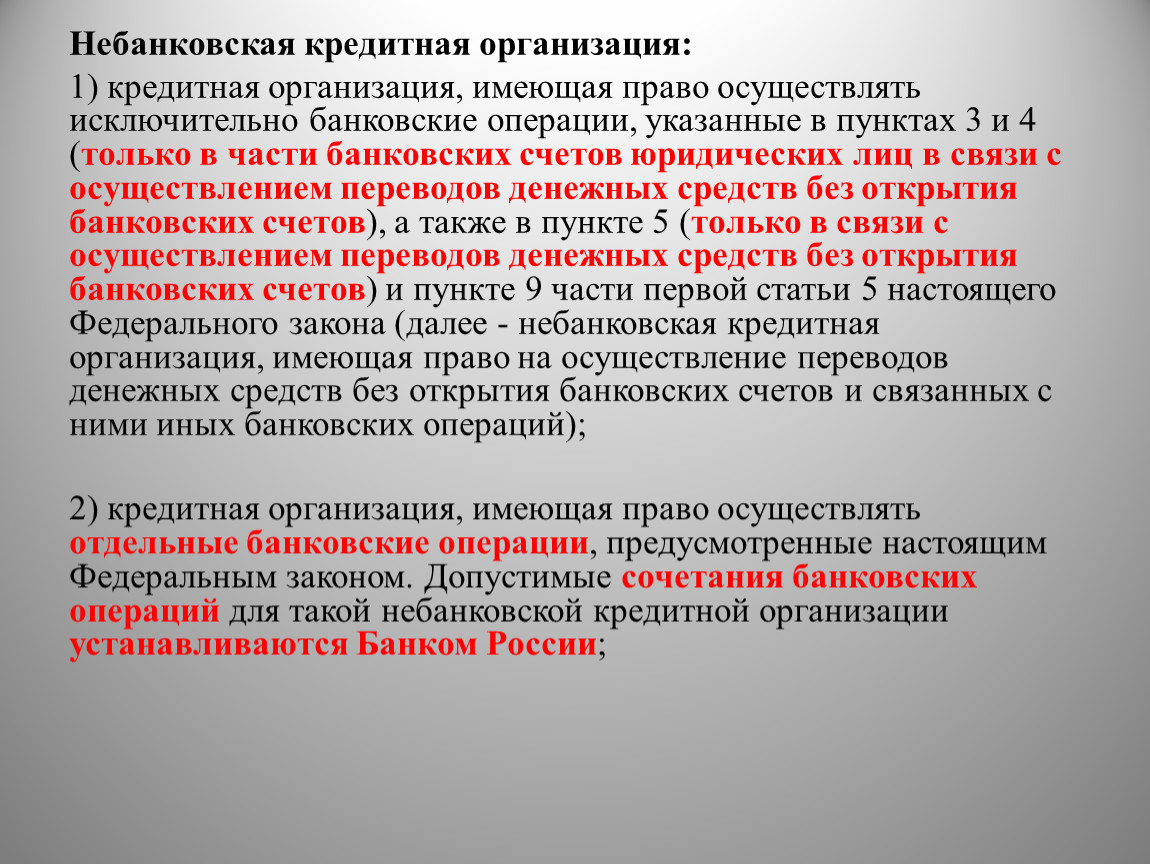

Банковские операции кредитных организаций

Различие между банком и кредитной организацией в том, что вторая обладает узкой направленностью, с ограничением некоторых видов деятельности и предоставляемых услуг. Банковские операции кредитных организаций регламентируются в Лицензии. На основании статьи 5 «Закона о банковской деятельности», кредитные организации могут проводить практически все операции, которые проводят банки. Но им запрещено заниматься производственной деятельностью, торговлей и страхованием.

Стоит отметить, что кредитные организации выдают займы по завышенным процентным ставкам и на более короткие сроки.

Виды банковских операций

Виды банковских операций включают следующие действия:

- Привлечение денежных средств во вклады от физических и юридических лиц, открытие и ведение счетов, а также выполнение расчетов по их требованию, в том числе Банков-корреспондентов по их счетам

- Размещение средств на финансовых площадках

- Инкассация средств, платежных документов, векселей, кассовое обслуживание клиентов

- Валютно-обменные операции

- Операции с драгоценными металлами

- Обеспечение банковскими гарантиями

- Проведение транзакций и переводов по поручению физических лиц без открытия банковского счета.

Лицензия на осуществление банковских операций

Разрешительной и правовой основной для банков и кредитных организаций является лицензия, выдаваемая центральным банком страны. Лицензия на осуществление банковских операций — это официальный документ, удостоверяющий право на осуществление указанных в нем банковских операций, без ограничения срока действия документа.

На текущий момент Банк России утвердил восемь разрешительных документов, в которых регламентированы виды и условия операций. Например, «Генеральная лицензия», позволяет банку открывать иностранные представительства за рубежом и приобретать доли в активах банков-нерезидентов.

Учет банковских операций

Коммерческие банки обязаны периодически обнародовать финансовые отчеты в прессе или на официальном ресурсе Центробанка. По этим данным можно сделать вывод о финансовом состоянии и надежности организации. Кроме того, такая отчетность – это индикатор контроля внутри самого банка.

Грамотный учет банковских операций способствует выявлению оптимального соотношения ресурсов финансовой структуры и ее вложений в активы. По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

Контроль банковских операций

Контроль банковских операций осуществляется ежедневного на каждом участке работы. Это подразумевает проверку законности операций, соответствующее оформление документов, соблюдение установленного порядка операции, а также проверка регистров синтетического и аналитического учета при завершении операционного дня.

Особого контроля требуют операции с наличностью, который осуществляют 3 сотрудника – ответственный исполнитель, контролер и кассир. Это все входит в круг обязанностей ответственных исполнителей, бухгалтеров операционного отдела, специалистов, контролирующих их работу, а также начальников подразделений банка.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

Банковские операции и сделки | Семинары Moscow Business School

Пользовательское соглашение1. Я (Клиент), настоящим выражаю свое согласие на обработку моих персональных данных, полученных от меня в ходе отправления заявки на получение информационно-консультационных услуг/приема на обучение по образовательным программам.

2. Я подтверждаю, что указанный мною номер мобильного телефона, является моим личным номером телефона, выделенным мне оператором сотовой связи, и готов нести ответственность за негативные последствия, вызванные указанием мной номера мобильного телефона, принадлежащего другому лицу.

В Группу компаний входят:

1. ООО «МБШ», юридический адрес: 119334, г. Москва, Ленинский проспект, д. 38 А.

2. АНО ДПО «МОСКОВСКАЯ БИЗНЕС ШКОЛА», юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А.

3. В рамках настоящего соглашения под «персональными данными» понимаются:

Персональные данные, которые Клиент предоставляет о себе осознанно и самостоятельно при оформлении Заявки на обучение/получение информационно консультационных услуг на страницах Сайта Группы компаний http://mbschool.ru/seminars

4. Клиент — физическое лицо (лицо, являющееся законным представителем физического лица, не достигшего 18 лет, в соответствии с законодательством РФ), заполнившее Заявку на обучение/на получение информационно-консультационных услуг на Сайта Группы компаний, выразившее таким образом своё намерение воспользоваться образовательными/информационно-консультационными услугами Группы компаний.

5. Группа компаний в общем случае не проверяет достоверность персональных данных, предоставляемых Клиентом, и не осуществляет контроль за его дееспособностью. Однако Группа компаний исходит из того, что Клиент предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации (форма Заявки), и поддерживает эту информацию в актуальном состоянии.

6. Группа компаний собирает и хранит только те персональные данные, которые необходимы для проведения приема на обучение/получения информационно-консультационных услуг у Группы компаний и организации оказания образовательных/информационно-консультационных услуг (исполнения соглашений и договоров с Клиентом).

7. Собираемая информация позволяет отправлять на адрес электронной почты и номер мобильного телефона, указанные Клиентом, информацию в виде электронных писем и СМС-сообщений по каналам связи (СМС-рассылка) в целях проведения приема для оказания Группой компаний услуг, организации образовательного процесса, отправки важных уведомлений, таких как изменение положений, условий и политики Группы компаний.

8. При работе с персональными данными Клиента Группа компаний руководствуется Федеральным законом РФ № 152-ФЗ от 27 июля 2006г. «О персональных данных».

9. Я проинформирован, что в любое время могу отказаться от получения на адрес электронной почты информации путем направления электронного письма на адрес: [email protected]. Также отказаться от получения информации на адрес электронной почты возможно в любое время, кликнув по ссылке «Отписаться» внизу письма.

10. Я проинформирован, что в любое время могу отказаться от получения на указанный мной номер мобильного телефона СМС-рассылки, путем направления электронного письма на адрес: [email protected]

11. Группа компаний принимает необходимые и достаточные организационные и технические меры для защиты персональных данных Клиента от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

12. К настоящему соглашению и отношениям между Клиентом и Группой компаний, возникающим в связи с применением соглашения, подлежит применению право Российской Федерации.

13. Настоящим соглашением подтверждаю, что я старше 18 лет и принимаю условия, обозначенные текстом настоящего соглашения, а также даю свое полное добровольное согласие на обработку своих персональных данных.

14. Настоящее соглашение, регулирующее отношения Клиента и Группы компаний действует на протяжении всего периода предоставления Услуг и доступа Клиента к персонализированным сервисам Сайта Группы компаний.

ООО «МБШ» юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А, этаж 2, пом. ХХХIII, ком. 11.

Адрес электронной почты: [email protected]

Тел: 8 800 333 86 68, 7 (495) 646-75-17

Дата последнего обновления: 28.11.2019 г.

Банковские операции — это… Что такое Банковские операции?

- Банковские операции

- Банковские операции

- Банковские операции — операции банков по привлечению денежных средств и их размещению, выпуску в обращение и изъятию из него денег, осуществление расчетов и т.п. Различают пассивные банковские операции, активные банковские операции и комиссионные банковские операции.

По-английски: Banking transaction

Финансовый словарь Финам.

- Банковские операции

- Проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг, осуществлению расчетов.

Банковские операции бывают активные, пассивные и комиссионные.

Банковские операции бывают активные, пассивные и комиссионные.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Банковские операции с оптовыми ипотеками

Смотреть что такое «Банковские операции» в других словарях:

БАНКОВСКИЕ ОПЕРАЦИИ — операции, проводимые коммерческими банками; подразделяются на пассивные (по привлечению ресурсов на счета в банке), активные (по размещению банковских ресурсов) и комиссионные. К числу пассивных операций относятся: привлечение вкладов, выпуск и… … Юридическая энциклопедия

Банковские операции — (англ banking operations) особые предусмотренные банковским законодательством государства виды сделок, совершение которых возможно только кредитной организацией, действующей на основании специального разрешения (лицензии), а в некоторых странах… … Энциклопедия права

БАНКОВСКИЕ ОПЕРАЦИИ — проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг, осуществлению расчетов.

Различают: а) активные операции, посредством которых банки размещают имеющиеся у них финансовые ресурсы, то есть предоставление… … Экономический словарь

Различают: а) активные операции, посредством которых банки размещают имеющиеся у них финансовые ресурсы, то есть предоставление… … Экономический словарьБанковские Операции — См. Операции банковские Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Банковские операции — – виды хозяйственной деятельности, к осуществлению которых допускаются исключительно организации, имеющие лицензию, выдаваемую центральными банками. Лицензирование банковской деятельности связано с необходимостью защиты денежных средств частных… … Банковская энциклопедия

БАНКОВСКИЕ ОПЕРАЦИИ — по законодательству РФ операции, которые могут осуществлять исключительно банки и другие кредитные организации. К таким операциям ФЗ О банках и банковской деятельности в ред. от 3 февраля 1996 г. относит: привлечение денежных средств физических и … Юридический словарь

банковские операции — — [http://www.

Банковские операции ЦБ РФ — Банк России наряду с другими возложенными на него функциями, согласно Федеральному закону от 10 июля 2002 года № 86 ФЗ «О Центральном банке Российской Федерации (Банке России)», имеет право осуществлять банковские операции, но только с двумя… … Банковская энциклопедия

Банковские операции ЦБ РФ — Статья 46. Банк России имеет право осуществлять следующие банковские операции и сделки с российскими и иностранными кредитными организациями, Правительством Российской Федерации для достижения целей, предусмотренных настоящим Федеральным законом … Официальная терминология

Банковские операции — закрытый перечень операций, право совершения которых принадлежит кредитным организациям на исключительной основе.

В соответствии с Федеральным законом «О банках и банковской деятельности» к банковским операциям относят: привлечение денежных… … Википедия

В соответствии с Федеральным законом «О банках и банковской деятельности» к банковским операциям относят: привлечение денежных… … Википедия

Банковская операция — Большая Энциклопедия Нефти и Газа, статья, страница 1

Банковская операция

Cтраница 1

Банковские операции связаны с расчетами сторон по обязательствам контракта и с финансированием внешнеторговых операций. [1]

Банковская операция: поставщик доверяет обслуживающему банку взыскать причитающиеся с покупателя средства и зачислить их на его счет путем предъявления платежных документов. При безналичных расчетах сдача документов на инкассо означает, что банк принял на себя поручение поставщика о получении для него платежа с покупателя. [2]

Банковские операции с иностранной валютой, предоставление иностранных кредитов либо выполнение функций инвестиционного банка для правительств, властей провинций, муниципалитетов и компаний зарубежных стран. [3]

[3]

Банковские операции обычно подразделяются на четыре группы: пассивные, активные, банковские услуги и собственные операции банков. Первые две группы операций наиболее распространены, и на них приходится основная часть банковской прибыли. [4]

Банковские операции подразделяются на пассивные и активные операции, являющиеся балансовыми, и на забалансовые операции. Пассивные операции направлены на привлечение в банк финансовых ресурсов путем открытия счетов, продажи акций банка и т.п. Эти операции приводят к возникновению обязательств банка перед юридическими и физическими лицами, поскольку речь идет о чековых и сберегательных вкладах, о депозитных сертификатах, займах банка из федеральных фондов. Активные операции направлены на размещение средств банка в выдаваемых ссудах, в ценных бумагах других компаний и государства. [5]

Банковские операции обычно подразделяются на четыре группы: пассивные, активные, банковские услуги и собственные операции банков. Первые две группы операций наиболее распространены, и на них приходится основная часть банковской прибыли.

[6]

Первые две группы операций наиболее распространены, и на них приходится основная часть банковской прибыли.

[6]

Банковские операции финансируются из двух главных источников: обычных источников капитала и специальных средств. [7]

Банковская операция, при которой банк по поручению клиента получает причитающиеся ему ( клиенту) деньги от других лиц и зачисляет полученные деньги на счет клиента, называется инкассо. [8]

Банковские операции в нашей стране могут проводиться уполномоченными банками, включая банки с участием иностранного капитала и банки, капитал которых полностью принадлежит иностранным участникам. [9]

Банковские операции в иностранной валюте могут выполняться банком от своего имени, по собственной инициативе и за свой счет или от имени и по поручению клиентов банка. [10]

[10]

Банковские операции, совершаемые коммерческими банками, условно делятся на активные и пассивные. [11]

Банковские операции подразделяются на пассивные, активные и комиссионные. [12]

Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений. [13]

Классическими банковскими операциями являются кредитные операции. К сожалению, данные операции, как впрочем и предшествующие, выступающие как традиционные, не получили окончательного юридического толкования. [14]

Особой банковской операцией является операция по учету векселей. Учет векселей состоит в том, что векселедержатель передает векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом определенного процента от этой суммы. Этот процент называется учетным процентом, или дисконтом.

[15]

Этот процент называется учетным процентом, или дисконтом.

[15]

Страницы: 1 2 3 4

развивай финансовую грамотность вместе с ОТП Банк

А | Б | В | Г | Д | Е | Ё | Ж | З | И | Й | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ц | Ч | Ш | Щ | Ы | Э | Ю | Я |

А

Аваль – вексельное поручительство, согласно которому авалист (личность, которая осуществляет аваль, в том числе и банк) берёт на себя ответственность за оплату налогового векселя перед векселедержателем и которое оформляется гарантийной подписью банка на векселе или на специальной дополнительной бумаге (алонж) отдельно для каждого отдельного экземпляра каждого векселя. . Запрещается оформление аваля одним документом больше чем на один вексель.

. Запрещается оформление аваля одним документом больше чем на один вексель.

Авторизация – процедура получения разрешения на проведение операции при использовании платёжной карты.

Аккредитив – договор, который содержит обязательства банка-эмитента, согласно которому этот банк по поручительству клиента (заявщика аккредитива) или от своего имени против документов, которые отвечают условиям аккредитива, обязан исполнить платёж в пользу бенефициара или поручает другому (исполняющему) банку осуществить этот платёж.

Аннуитет – ежемесячная денежная сумма определённого кредитором размера, которая платится кредитору в счёт погашения полученного от него кредита, включает в себя проценты. В страховом деле аннуитет также означает причину ежемесячных выплат по страхованию ренты или пенсий.

Б

Банк-корреспондент – банки в разных городах или странах, между которыми существует договорённость про взаимовыгодное обслуживание клиентов.

Банковская тайна – информация относительно деятельности и финансового положения клиента, которая стала известна банку в процессе обслуживания клиента и взаимоотношений с ним или третьими лицами при предоставлении услуг банку, и разглашение которой может привести к моральным или материальным убыткам клиента.

Банковский чек – бумажный расчётный документ установленной формы, который содержит ничем не обусловленное письменное распоряжение чекодателя плательщику про оплату чекодержателю указанной в нём суммы средств на протяжении установленного строка.

Банкротство – признанное хозяйственным судом отсутствие возможности должника возобновить свою платёжеспособность и удовлетворить признанные судом требования кредиторов исключительно через применение ликвидационной процедуры.

Безналичные расчёты – перерасчёт определённой суммы денег со счётов плательщиков на счета получателей денег, а также перерасчёт банками по поручению предприятий и физических лиц денег, внесённых ими наличных в кассу банка, на счета получателей денег. Эти расчёты проводятся банком на основании расчётных документов на бумажных носителях или в электронном виде.

Бенефициар – 1) лицо (физическое, юридическое), которое является получателем дохода или платежа; 2) лицо (физическое, юридическое), в пользу которого осуществляются доверительные функции и которому принадлежит доход от трастовой деятельности (если трастовые отношения осуществляют в пользу самого доверителя, то понятия «бенефициар» и «доверитель» совпадают; 3) получатель дохода по страховому полису; 4) получатель средств по платёжному поручению; 5) лицо, в пользу которого выставлен аккредитив или предоставляется гарантия; 6) юридическое или физическое лицо, в пользу которого осуществляют доверительные функции, и которое является получателем дохода или платежа по векселю.

В

Выписка по счёту – документ, который предоставляется Банком держателям счетов, в котором обозначены все операции по счёту за определённый период, баланс счёта, а также насчитаны проценты на остаток средств, учёт которых ведётся на счёте.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (I группа классификатора валют Национального банка Украины).

Г

Гарантия – по гарантии банк, другое финансовое учреждение, страховая организация (гарант) гарантирует перед кредитором (бенефициаром) выполнение должником (принципалом) своего обязательства. Гарант отвечает перед кредитором за нарушение обязательства должником.

Д

Дебетная карта – разновидность платёжной карты, с помощью которой можно оплатить товары и услуги или получить наличные в пределах остатка по карточному счёту.

Дневной лимит по карте – максимальная сумма расходов на протяжение одних суток, который устанавливается для каждой карты.

Депозит – обязательства банка по временно привлечённым средствам физических и юридических лиц или ценным бумагам за соответственную плату.

Депозитный сертификат – долговая ценная бумага, которая свидетельствует право клиента банка на получение внесённой ним суммы и процентов после окончания установленного срока действия депозитного сертификата.

Дефолт – отказ от обязательств.

Доверенность – письменный документ, который выдаётся одним лицом другому лицу для представительства перед третьими лицами.

Е

Еврокард – вид международных кредитных карт.

З

Задаток – сумма, которую оплачивает покупатель с целью гарантии дальнейшего выполнения сторонами взятых на себя обязательств по договору. Если покупатель не выполняет условия договора, то он теряет эти деньги, если продавец не выполняет условия договора, то он возвращает эту сумму в двойном размере.

Залог – в силу залога кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства, гарантируемого залогом, получить удовлетворение за счёт залогового имущества преимущественно перед другими кредиторами этого должника, если другое не предусмотрено законом (право залога).

И

Импринтер – механическое устройство, с помощью которого держатель пластиковой карты имеет возможность платить за товары, услуги или получать наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает слип (торговую или банковскую квитанцию).

Инкассо – расчётная операция, при помощи которой банк по поручению своего клиента и на основании расчётных документов получает положенные ему денежные суммы с последующим зачислением этих сумм на счета клиента.

Инфляция – обесценивание денег и безналичных средств, которое сопровождается ростом цен на товары и услуги.

Ипотека – вид обеспечения исполнения обязательства недвижимым имуществом, которое остаётся во владении и пользовании ипотекодателя, согласно с которым ипотекодержатель имеет право в случае невыполнения должником обеспеченного ипотекой обязательства получить удовлетворение своих требований за счёт предмета ипотеки преимущественно перед другими кредиторами этого должника в порядке, установленном законом.

Ипотечный кредит – долгосрочный кредит (долгосрочный заем), который предоставляет ипотечный банк под залог недвижимого имущества.

К

Казначейство – подразделение банка, которое осуществляет оперативное управление потоками денег с целью достижения максимальной рентабельности операций при обеспечении достаточного уровня ликвидности, проведения взвешенной исковой политики.

Контрагент – одна из сторон договора.

Клиринг – система безналичных расчётов за товары, ценные бумаги и услуги, которая основывается на учитывании банками взаимных требований и обязательств сторон.

Комиссионные банка – комиссионные, которые получает банк за предоставление определённых банковских услуг (операций).

Конвертируемость (обратимость) валюты – 1) возможность законного обмена одной валюты на другую; 2) возможность в стране осуществить обмен национальной валюты на золото; 3) оборотность, свободный международный обмен валюты.

Кредитная карта – специальное платёжное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карты, эмитированное банковским или другим кредитно-финансовым учреждением, которое свидетельствует, что в определённом учреждении есть счёт владельца этой карты.

Кредитная линия – банковская услуга финансового кредитования, при котором клиент банка имеет восстановительное право получить кредит в пределах общего кредитного лимита.

Кредитоспособность – наличие предусловий для получения кредита и способность вернуть его. Кредитоспособность заёмщика определяется по показателям, которые характеризуют его способность своевременно рассчитываться по ранее полученным кредитам, его текущее финансовое состояние, способность в случае необходимости мобилизовать средства из разных источников и обеспечить оперативную конверсию активов в ликвидные средства.

Курсовая разница – разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах.

М

Маржа банковская – разница между средневзвешенной ставкой дохода, которую банковское учреждение получает от подпроцентных активов, и средневзвешенной ставкой расходов, которые банковское учреждение выплачивает по своим подпроцентным обязательствам. Кроме маржи банковской, существуют: биржевая, страховая, торговая.

Мемориальный ордер – расчётный документ, который составляется по инициативе банка для оформления операций относительно списания средств со счёта плательщика и внутрибанковских операций в соответствии с действующим законодательством и нормативно-правовыми актами Национального банка Украины.

Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом и которая осуществляет свою деятельность на территории двух и больше стран и обеспечивает проведение перевода денег в рамках этой платёжной системы, в том числе с одной страны в другую.

Миссия банка – декларация, которая разъясняет, с какой целью банк существует и что стремится достичь. Имеет вид документа, который формулирует роль банка на финансовом рынке, имеет определения существующих и перспективных банковских продуктов и операций, рынков, регионов, а также тех сфер деятельности, где банк достиг преимуществ над конкурентами, и тех, где рассчитывает достичь конкурентных преимуществ.

МФО – аббревиатура от «межфилиальные обороты». В современной экономике этот термин используют для идентификации банков. В международной практике используют аббревиатуру BIC (Bank Identifier Code).

Н

Неплатежеспособность – неспособность участника платёжной системы в срок, установленный договором или определённый законодательством Украины, в полном объёме выполнить свои обязательства относительно перевода средств.

Ненадлежащий получатель – лицо, которому без законных оснований зачислена сумма перевода на её счёт или выдана ему в наличной форме.

О

Овердрафт – краткосрочный кредит, который предоставляется банком клиенту в случае превышения суммы операции остатка средств на его текущем/карточном счету или установленного лимита кредита.

Операционное время – часть операционного дня банка или другого учреждения – члена платёжной системы, на протяжении которой принимаются документы на перевод и документы на отзыв, которые должны быть обработаны, переданы и выполнены этим банком на протяжении этого же рабочего дня. Длительность операционного времени устанавливается банком или другим учреждением – членом платёжной системы самостоятельно и закрепляются в их внутренних нормативных актах.

П

Пеня – финансовая санкция за несвоевременное выполнение денежного обязательства.

Плавающая процентная ставка – процентная ставка за средне- и долгосрочными кредитами, размер которой не может изменяться банком в одностороннем порядке и в сроки, предусмотренные условиями кредитного договора.

Платёжное требование – расчётный документ, который содержит требование взыскателя или при договорном списании получателя к обслуживаемому плательщику банка осуществить без соглашения с плательщиком перевод определённой суммы средств со счёта плательщика на счёт получателя.

Платёжное поручение – расчётный документ, который содержит поручение плательщика банка или другого учреждения – члена платёжной системы, осуществить перевод определённой в нём суммы средств со своего счёта на счёт получателя.

Платёжная система – платёжная организация, члены платёжной системы и совокупность отношений, которые возникают между ними при проведении перевода средств. Проведение перевода средств является обязательной функцией, которую должна выполнять платёжная система. Внутренняя государственная платёжная система – платёжная система, в которой платёжная организация является резидентом и которая осуществляет свою деятельность и обеспечивает проведение перевода средств исключительно в пределах Украины. Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом, и которая осуществляет свою деятельность на территории двух и более стран и обеспечивает перевод средств в пределах этой платёжной системы, в том числе из одной страны в другую.

POS-терминал – электронное устройство, с помощью которого держатель платёжной карты имеет возможность оплатить товары, услуги или получить наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает чек.

Поточный счёт (account current; текущий счет) – счёт, который открывается банком клиенту на договорной основе для хранения денег и осуществления расчётно-кассовых операций при помощи платёжных инструментов соответственно к условиям договора и требований законодательства Украины.

Поручитель – физическое или юридическое лицо, которое обязуется перед кредитором другого лица отвечать за исполнение ним своего обязательства в полном объёме или частично.

Пролонгация – 1) отсрочка; 2) продолжение срока действия договора, сделки, займа и т.д.

Процентная ставка – установленная банком ставка, по которой в установленные в договоре сроки выплачиваются проценты, её размер, как правило, устанавливается в годовом исчислении соответственно с единицей использованного капитала (займа, суммы долга).

Процессинговый центр – посторонняя организация, которая осуществляет процессинг операций с платёжными картами (авторизация, клиринг, списание, техническая поддрежка платёжных карт и т.д.).

Процессинг – деятельность, которая включает в себя выполнение авторизации, мониторинг, сбор, обработку, сохранение и предоставление членам платёжной системы и расчётному банку платёжных сообщений по операциям с платёжными картами.

С

Сертификат сберегательный – ценная бумага, выпущенная банком, как письменное свидетельство про депонирование денежных средств, и которое свидетельствует о праве вкладчика на получение после окончания установленного срока суммы депозита и процентов по нему.

Срочный депозит – это деньги, которые сохраняются на отдельных депозитных счетах в банке на протяжении установленного срока, который определяется при открытии этих счетов.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (1-я группа классификатора валют Национального банка Украины).

Т

Текущий счёт – счёт, который открывается банком клиенту на договорной основе для сохранения средств и осуществления расчётно-кассовых операций с помощью платёжных инструментов соответственно с условиями договора и требований законодательства Украины.

Транзакция – (1) информация в электронной форме про отдельную операцию с применением платёжной карточки, которая сформирована по результатам её исполнения.

(2) перевод денег, который выполняется электронными способами системы срочных переводов по инициативе участника системы срочных переводов.

Ф

FIDR – это процентная ставка по срочным депозитам физических лиц в валюте тождественной валюте кредита, что размещены в Банке на срок в 366 дней, с выплатой процентов по окончании срока действия депозитного договора. В зависимости от изменения стоимости кредитных ресурсов на финансовом рынке Украины ставка FIDR может изменяться (увеличиваться или уменьшаться) в порядке предусмотренном сторонами в Кредитном договоре.

Э

Эквайер – банк, который осуществляет эквайринг.

Эквайринг – деятельность эквайера относительно технологического, информационного обслуживания торговцев и выполнения расчётов с ними по операциям с применением платёжных карт.

Эмитент – 1) член платёжной системы, который осуществляет эмиссию платёжных карт; 2) иностранный банк, иностранная компания, которая осуществляет выпуск (эмиссию) чеков; 3) юридическое лицо, которое от своего имени выпускает ценные бумаги и выполняет обязанности, выплывающие из условий их выпуска.

§ 3. Понятие кредитной операции

При исследовании категории «кредитная операция» вызывают интерес как минимум три правовых вопроса: 1) является ли кредитная операция разновидностью банковской операции; 2) можно ли признать за кредитной операцией как частноправовые, так и публично-правовые характеристики; 3) как соотносится кредитная операция с кредитным договором.Дискуссия в отношении вопроса о понятии банковской операции ведется уже более полутора десятков лет со дня принятия Закона о банках. При этом одни ученые вводят в обиход термин «сделки банка» <1>, другие предлагают пользоваться термином «сделки в кредитной сфере» <2>, третьи используют термин «гражданско-правовые сделки банка» <3>.

———————————

<1> См.: Ефимова Л.Г. Банковские сделки: право и экономика. М., 2001.

<2> См.: Муратов С.А., Голышев В.Г. К вопросу о понятии сделки в кредитной сфере // Правоведение. 2002. N 5. С. 139 — 144.

<3> См.: Трофимов К.Т. Проблемы правоспособности банка. С. 91.

Одним из аргументов отнесения кредитной деятельности к частноправовой сфере выступает наличие кредитной операции как гражданско-правовой сделки, отражающей содержание такой деятельности. При этом кредитная операция соответствует банковской операции по размещению денежных средств на условиях платности, срочности и возвратности. Категория «денежные средства» для цели кредитной операции означает непосредственно собственные денежные средства банка и те денежные средства, которые находятся в распоряжении банка, независимо от основания их зачисления на банковские счета. Последние также обладают правовым режимом собственных денежных средств банка, несмотря на обременения обязательственными правами, вытекающими из договоров банковского вклада и банковского счета.

Обращая внимание на банковскую операцию, выступающую родовым понятием по отношению к кредитной операции, отметим некоторые, на наш взгляд, безуспешные попытки отнести данный термин к публичному праву.

Так, в юридической литературе встречается мнение, что «категория «банковская операция» имеет право на существование только с точки зрения публичных интересов в банковской деятельности» <1>. Не отрицая возможности изучения термина «банковская операция» в публично-правовом аспекте, вызывает возражение та категоричность, с которой некоторые ученые определяют правовую природу банковской операции, содержание которой все же раскрывают через частноправовые характеристики.

———————————

<1> Боброва О.В. Правовые основы государственного регулирования банковского кредитования: Автореф. дис. … канд. юрид. наук. Саратов, 2000. С. 11.

Например, О.В. Боброва дает следующее определение банковской операции: банковская операция — «это урегулированные нормами права, публично-правовые отношения, одной из сторон в которых является банк или кредитная организация, реализующие свою СПЕЦИАЛЬНУЮ ПРАВОСПОСОБНОСТЬ ПОСРЕДСТВОМ ГРАЖДАНСКО-ПРАВОВЫХ СДЕЛОК» <1> (выделено мной. — С.С.).

———————————

<1> Боброва О.В. Там же.

Аналогичную точку зрения высказывает А.Г. Братко. По его мнению, банковская операция, составляющая предмет правового регулирования для публичного права, представляет собой регламентируемую банковскими законами и нормативными актами Банка России технологию реализации банковских сделок. В свою очередь, банковскую сделку ученый рассматривает как гражданско-правовую сделку, поскольку ведет речь о том, что при ее совершении стороны действуют по своей воле и в своем интересе согласно условиям договора <1>.

———————————

<1> См.: Братко А.Г. Банковское право в России: вопросы теории и практики. М., 2007.

Данный автор твердо стоит на позиции четкого разграничения банковской операции и гражданско-правовой сделки. Он уверен, что банковскую операцию осуществляет только одна сторона — кредитная организация, а сделку совершают две стороны — кредитная организация и ее клиент. Кроме того, он полагает, что банковские операции регулируются нормами банковского законодательства и нормативными актами Банка России, в то время как сделки между кредитной организацией и ее клиентом регулируются нормами гражданского законодательства <1>.

———————————

<1> Там же.

Однако даже при поверхностном анализе подхода А.Г. Братко можно выявить некоторые, на наш взгляд, достаточные основания для того, чтобы не согласиться с ним. Никто, в том числе и указанный автор, не оспаривает, что размещение денежных средств банком относится к банковской операции. Если обратиться к Положению Банка России N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», нетрудно заметить, что Банк России относится к размещению денежных средств непосредственно как к гражданско-правовой сделке. В частности, в п. 1.2 данного Положения указывается: «В целях настоящего Положения под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований Гражданского кодекса Российской Федерации».

Достаточно исследовать содержание этого пункта, чтобы определить:

во-первых, что банковская операция — это не технология, а гражданско-правовая сделка;

во-вторых, что банковская операция совершается между банком и ее клиентом;

в-третьих, что Банк России может и должен согласно Закону о Банке России определять порядок осуществления операций по размещению денежных средств и их возврату.

Представляется ошибочным и рассмотрение термина «банковская операция» в качестве комплексной категории, в которой проявляют себя как частные, так и публичные элементы, по тем же основаниям, по которым нельзя рассматривать в качестве таковой (комплексной категории) кредитную деятельность, банковский кредит <1>. Не изменяют гражданско-правового характера банковских операций, не придают им комплексного частно-публичного характера и существующие обязательные правила проведения отдельных видов банковских операций <2>.

———————————

<1> См.: § 2 данной главы. В настоящей работе проводится точка зрения о невозможности существования любой правовой категории как комплексной.

<2> Трофимов К.Т. Проблемы правоспособности банка. С. 92.

Для определения сущности банковской операции необходимо в первую очередь определить признак, по которому в перечне сделок кредитной организации (ст. 5 Закона о банках и банковской деятельности) такие сделки разграничиваются на банковские операции и другие сделки кредитной организации. Статьи 1 и 5 Закона о банках и банковской деятельности позволяют сделать вывод о том, что для совершения банковских операций требуется лицензия Банка России, которую вправе получить только специальные субъекты банковской деятельности. Другие же операции кредитной организации, видимо, могут осуществлять и иные участники финансового рынка. Другими словами, речь идет о сделках, право на совершение которых отнесено к специальной правоспособности кредитной организации и которые соответственно включаются в объем общей правоспособности субъектов предпринимательской деятельности или требуют наличия разрешения (лицензии), отличной от лицензии на совершение банковских операций.

Тем не менее некоторые ученые, в частности К.Т. Трофимов, высказывают некоторую озабоченность в связи с неясностью критерия разграничения, «по которому ст. 5 Закона о банках определяет одни действия как операции, а другие — как сделки», а также с «существованием этих терминологических различий» <1>. Дело в том, что, по мнению ученого, некоторые сделки, подпадающие под часть 3 ст. 5 Закона о банках, по своей природе должны быть отнесены к исключительной компетенции кредитной организации, иные же могут совершаться и другими лицами, не обладающими специальной лицензией <2>. Из числа иных сделок кредитной организации К.Т. Трофимов предлагает к числу банковских операций отнести финансирование под уступку денежного требования <3>, хранение ценностей в банке, хранение ценностей в индивидуальном банковском сейфе.

———————————

<1> Трофимов К.Т. Указ. соч. С. 91.

<2> Там же. С. 93.

<3> Финансирование под уступку денежного требования можно сопоставить с поименованной в ч. 3 ст. 5 Закона о банках и банковской деятельности сделкой по приобретению права требования от третьих лиц исполнения обязательств в денежной форме. Однако К.Т. Трофимов данную сделку рассматривает отдельно от операции по финансированию под уступку денежного требования, причем ее содержание раскрывает исключительно через ст. 382 «Основания и порядок перехода прав кредитора к другому лицу» ГК РФ.

При выявлении особенностей сделок кредитной организации, указанных в ч. 3 ст. 5 Закона о банках и банковской деятельности, через сопоставление их с банковскими операциями важно учесть, что включение некоторого числа сделок в перечень сделок кредитной организации имеет целью вывести их правовой режим из правового режима тех видов деятельности, в отношении которых установлен законодательный запрет на их совершение кредитными организациями, т.е. из режима производственной, торговой и страховой деятельности. Законодатель допускает возможность осуществления действий, предусмотренных ч. 3 ст. 5 данного Закона, в рамках предпринимательской деятельности кредитной организации, несмотря на то что осуществление таких действий выходит за пределы банковской деятельности.

Учитывая изложенное, особую важность приобретают моменты возникновения общей и специальной правоспособности кредитной организации, дающие право на осуществление соответственно других сделок кредитной организации и банковских операций. Так, возникновение общей правоспособности у кредитной организации соотносится с моментом наделения субъекта статусом кредитной организации, что совпадает с моментом регистрации таковой в качестве юридического лица. Специальная правоспособность кредитной организации возникает с момента получения лицензии на осуществление банковских операций. Поскольку получению лицензии предшествует не только регистрация, но и установленный ряд действий, которые должна совершить кредитная организация (в частности, полностью внести сумму уставного капитала кредитной организации в заявленном размере в течение одного месяца), момент получения такой лицензии не может совпадать с моментом регистрации.

Можно предположить, что правом на совершение всех сделок, указанных в ч. 3 ст. 5 Закона о банках и банковской деятельности, обладает кредитная организация как юридическое лицо независимо от наличия или отсутствия лицензии Банка России на совершение банковских операций. Однако исходя из правовой природы таких сделок, реализовать данное право можно лишь с момента получения лицензии Банка России.

Так, в отношении поручительства гражданское законодательство не ограничивает состав субъектов, способных выступать на стороне поручителя (ст. 361 — 367 ГК РФ), а следовательно, поскольку выдача поручительств не противоречит существу банковской деятельности, что подтверждается включением данной сделки в перечень сделок кредитной организации, банк (кредитная организация) вправе совершать такие действия даже в том случае, если они имеют систематический характер и направлены на получение прибыли.

Реализовать же данное право, а именно возможность выступить поручителем, кредитная организация сможет лишь тогда, когда получит право на совершение операции по открытию и ведению счетов физических и юридических лиц, поскольку выдача поручительства предполагает наличие отношений, связанных с взаиморасчетами не только с должником по основному обеспечиваемому обязательству, но и с кредитором последнего.

В отношении приобретения права требовать от третьих лиц исполнения обязательства в денежной форме отметим, что данное действие соответствует либо исполнению обязательства уступки денежного требования при консенсуальной конструкции договора финансирования под уступку денежного требования, либо определению момента заключения реального договора финансирования под уступку денежного требования (глава 43 ГК РФ). Согласно ст. 825 ГК РФ «в качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида».

Из процитированной нормы следует, что требование о необходимости получить лицензию распространяется на все коммерческие организации за исключением банков и иных кредитных организаций, в отношении которых законодатель предъявляет лишь одно требование — наличие статуса банка или иной кредитной организации. Однако выступить в роли финансового агента банк (иная кредитная организация) сможет только после получения лицензии на осуществление банковских операций, поскольку встает вопрос о расчетах между финансовым агентом и клиентом, финансовым агентом и должником клиента, что, естественно, невозможно без открытия счетов и осуществления по ним операций.

При исследовании сущности финансирования под уступку денежного требования обращает на себя внимание тот факт, что отношения, связанные с таким финансированием, основанные на консенсуальной конструкции договора, по своей природе весьма схожи с отношениями, возникающими из кредитного договора. Как в том, так и в другом договоре речь идет о передаче денежных средств с последующим возвратом определенной денежной суммы. В случае финансирования под уступку денежного требования присутствие в отношениях кредитных элементов позволяет предположить возможность отнесения сделки, упомянутой в абз. 3 ч. 3 ст. 5 Закона о банках и банковской деятельности, к разряду банковских операций.

Таким образом, право на выдачу поручительств за третьих лиц и право требовать от третьих лиц исполнения обязательств в денежной форме возникают с момента приобретения статуса кредитной организации. Реализация указанных прав сопряжена с необходимостью получения лицензии на осуществление банковских операций, которые опосредуют отношения, связанные как с выдачей поручительств, так и с приобретением прав требований.

К режиму данных сделок следует отнести и осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации. Совершение операций с данными объектами возможно независимо от наличия лицензии на совершение операций с драгоценными металлами <1>. К перечню таких операций относятся: принятие драгоценных металлов (драгоценных камней) в качестве обеспечения исполнения обязательств; хранение драгоценных металлов (драгоценных камней) в хранилищах ценностей кредитных организаций; транспортировка драгоценных металлов (драгоценных камней) силами и средствами инкассаторской службы кредитной организации; использование принадлежащих кредитной организации драгоценных металлов и драгоценных камней для обеспечения своей деятельности в социально-культурных и иных, не связанных с извлечением прибыли целях. Эти операции реализуются по договорам посреднических услуг (комиссии, агентирования и т.п.) через уполномоченные организации (индивидуальных предпринимателей) в соответствии с законодательством Российской Федерации <2>.

———————————

<1> Необходимость получения кредитными организациями лицензии Банка России на совершение операций с драгоценными металлами предусмотрена, в частности, в отношении экспорта из Российской Федерации аффинированных золота и серебра в виде слитков, порошка и гранул. См.: подп. «б» п. 15 Положения о ввозе в Российскую Федерацию и вывозе из Российской Федерации драгоценных металлов, драгоценных камней и сырьевых товаров, содержащих драгоценные металлы (утв. Указом Президента РФ от 21 июня 2001 г. N 742, в ред. от 30 сентября 2003 г.) // СЗ РФ. 2001. N 26. Ст. 2653.

<2> См.: Официальное разъяснение ЦБ РФ от 29 января 2002 г. N 23-ОР «Об отдельных вопросах применения законодательства о проведении кредитными организациями операций с драгоценными металлами и природными драгоценными камнями на территории Российской Федерации» // Вестник Банка России. 2002. N 9.

Возможность совершения перечисленных операций также сопряжена с получением лицензии на осуществление банковских операций, поскольку именно банковские операции опосредуют отношения, связанные с оборотом драгоценных металлов и драгоценных камней.

Под режим общей правоспособности кредитной организации подпадают и другие поименованные в ч. 3 ст. 5 Закона о банках и банковской деятельности сделки кредитной организации. Исключение составляют операции доверительного управления денежными средствами и иным имуществом по договору с физическими и юридическими лицами. Причем речь идет не об индивидуальных договорах доверительного управления, для совершения которых достаточно лицензии на совершение банковских операций (ст. 6 Закона о банках и банковской деятельности), а о том случае, когда путем аккумулирования денежных средств и ценных бумаг учредителей доверительного управления для последующего доверительного управления этим имуществом кредитной организацией — доверительным управляющим в их интересах создается общий фонд банковского управления (ОФБУ) <1>. В данном случае Банк России не только желает удостовериться в надежности кредитной организации (в частности, ОФБУ может быть создан не менее чем через год с момента государственной регистрации кредитной организации), но и требует наличия лицензии профессионального участника рынка ценных бумаг, если объектом доверительного управления выступают ценные бумаги. Кроме того, установлена обязательность регистрации ОФБУ в территориальном учреждении Банка России, а следовательно, только с момента такой регистрации можно вести речь о праве на совершение операций доверительного управления имущественным комплексом, в качестве которого выступает ОФБУ.

———————————

<1> Инструкция ЦБ РФ от 2 июля 1997 г. N 63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации», пункт 6.1 // Вестник Банка России. 1997. N 43.

Итак, можно заключить, что для совершения сделок, названных в ч. 3 ст. 5 Закона о банках и банковской деятельности, кредитной организации нужна лицензия на осуществление банковских операций, несмотря на то что такие сделки не входят в перечень банковских операций, а значит, не могут отражать содержание соответствующей лицензии Банка России. Другими словами, возникновение у кредитной организации права на осуществление иных сделок не связано с наличием лицензии на осуществление банковских операций, однако реализация этого права всецело зависит от наличия последней.

Но, если совершение и банковских операций, и иных сделок кредитной организации зависит от получения лицензии на совершение банковских операций, каково же значение разграничения всех сделок кредитной организации на банковские операции и другие сделки кредитной организации?

Значимость такого разграничения видится в особенностях определения режима сделок, совершенных в отсутствие лицензии на совершение банковских операций.

В отношении сделок, поименованных в ч. 3 ст. 5 Закона о банках и банковской деятельности, должно действовать правило презумпции добросовестности. Другими словами, кредитная организация, в отсутствие лицензии совершившая действия, отнесенные к перечню «других сделок кредитной организации», не вправе ссылаться на отсутствие лицензии, если не будет доказано, что другая сторона сделки знала или заведомо должна была знать об отсутствии таковой. Суд может применить к таким сделкам правила гражданского законодательства, регулирующие данный вид сделок.

Причем возможность оспаривания сделки, указанной в ч. 3 ст. 5 Закона о банках, предполагает наличие юридического лица в статусе кредитной организации, не имеющего лицензии Банка России на совершение банковских операций. В противном случае, если в сделке участвует некредитная организация, основания для оспаривания сделки вообще могут отсутствовать.

Банковские операции, совершаемые в отсутствие лицензии Банка России, подпадают под режим оспоримой сделки согласно ст. 173 ГК РФ как сделки, совершенной юридическим лицом, не имеющим лицензии на соответствующую деятельность. Важно знать, что совершение банковских операций иными субъектами гражданского оборота (некредитными организациями) запрещено законом, а следовательно, банковские операции, совершенные некредитными организациями, характеризуются как ничтожные сделки (ст. 168 ГК РФ).

Для подтверждения данного положения обратимся к специальному банковскому законодательству.

Согласно ч. 6 ст. 13 Закона о банках и банковской деятельности «осуществление юридическим лицом банковских операций без лицензии, если получение такой лицензии является обязательным, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет» <1>. Иными словами, речь идет не просто о ничтожной сделке в смысле ст. 168 ГК РФ, а о сделке, совершенной с целью, противоречащей основам правопорядка и нравственности (ст. 169 ГК РФ). Последствием такой ничтожной сделки исходя из смысла приведенной нормы ст. 13 Закона о банках является односторонняя реституция. Это означает, что, поскольку умысел присутствует только у одной стороны (юридического лица), предполагается возврат всего полученного этой стороной по сделке другой стороне, а полученное последней либо причитавшееся ей в возмещение исполненного (по кредитной сделке — это денежные средства, подлежащие возврату кредитору) взыскивается в доход Российской Федерации (ч. 3 ст. 169 ГК РФ). Кроме того, ст. 13 данного Закона предусматривает дополнительную санкцию — взыскание штрафа в двукратном размере суммы сделки.

———————————

<1> Обратим внимание на некорректность формулировки данной нормы. При буквальном ее толковании взысканию подлежит все полученное по сделке, что, естественно, противоречит правовой категории «последствия недействительности сделок», которая предполагает, что стороны недействительной сделки обязаны возвратить друг другу все полученное по сделке, а значит, в ч. 6 ст. 13 Закона о банках и банковской деятельности все-таки речь идет о взыскании того, что было возвращено.

Таким образом, специальное банковское законодательство не дает никаких оснований для предположения об оспоримости сделок, совершенных лицом без соответствующей лицензии. Тем не менее обратим внимание на то, что в ч. 6 и 7 ст. 13 Закона о банках и банковской деятельности говорится не о кредитных организациях, а о юридических лицах, осуществляющих банковские операции без лицензии. Заметим, что это единственный пример в Законе, когда законодатель использует термин «юридическое лицо», а не «кредитная организация» для определения режима банковских операций. Можно ли считать это законодательной вольностью или речь идет о точном определении ненадлежащего субъекта на стороне лица, осуществляющего банковские операции без лицензии?

Представляется, что в ст. 13 Закона о банках и банковской деятельности говорится о последствиях осуществления банковских операций юридическим лицом, не являющимся кредитной организацией по следующим основаниям.

Во-первых, правом на получение лицензии обладают юридические лица, которые уже имеют статус кредитной организации. Поэтому, если бы речь шла о кредитной организации, законодатель отказался бы от использования термина «юридическое лицо».

Во-вторых, включение кредитных организаций в содержание термина «юридическое лицо» (в широком его толковании) для точного понимания положений специального закона, каким является названный Закон, полагаем, обычно достигается использованием формулировки «юридические лица, в том числе кредитные организации». Поскольку такая формулировка отсутствует, можно заключить, что в данной статье подразумеваются юридические лица, за исключением кредитных организаций.

В-третьих, в ст. 13 Закона о банках и банковской деятельности говорится о последствиях не только совершения разовой незаконной банковской операции юридическим лицом, но и систематической незаконной деятельности (ч. 7 ст. 13), когда Банк России наделяется правом предъявить в арбитражный суд иск о ликвидации юридического лица, осуществляющего без лицензии банковские операции, если получение такой лицензии является обязательным.

В-четвертых, законодательный подход, выразившийся в изменениях, внесенных в Закон о банках и банковской деятельности (27 июля 2006 г.), определяет исключение из правил ч. 6 и 7 ст. 13, сделанные в отношении юридических лиц (коммерческих организаций) при совершении ими банковской операции, предусмотренной подп. 9 ч. 1 ст. 5 Закона. Речь идет о действиях по принятию от физических лиц наличных денежных средств в качестве платы за услуги электросвязи, жилое помещение и коммунальные услуги, которые как раз и могут совершаться юридическими лицами, поименованными в указанных ч. 6 и 7 ст. 13 Закона, для которых установлен общий запрет на совершение банковских операций.

В-пятых, осуществление кредитной организацией банковских операций, не предусмотренных имеющейся у нее лицензией, является основанием для применения иной санкции, а именно отзыва Банком России лицензии, имеющейся у кредитной организации (п. 5 ч. 1 ст. 20 Закона о банках и банковской деятельности).

В-шестых, общегражданское законодательство предписывает иной режим банковских операций, совершаемых лицами без соответствующей лицензии. В частности, речь идет о п. 2 ст. 835 ГК РФ, которым сделки, заключающиеся в принятии денежных средств во вклады «лицом, не имеющим на это права, или с нарушением порядка, установленного законом или принятыми в соответствии с ним банковскими правилами», признаются недействительными (ст. 168 ГК РФ). С учетом соотношения положений п. 2 ст. 835 ГК РФ и п. 1 той же статьи, предусматривающих специальный субъектный состав депозитных операций, можно утверждать, что ничтожной будет признана сделка, в которой на стороне банка выступает лицо, не обладающее соответствующим правами, т.е. не имеющее статуса банка.

Подтверждая возможность признания любой банковской операции оспоримой сделкой, в случае когда одной из сторон является банк без соответствующей лицензии, необходимо тем не менее отметить, что такая оспоримая сделка будет всегда признаваться недействительной. Напомним, что ст. 173 ГК РФ определяет, что «сделка, совершенная юридическим лицом… не имеющим лицензии на занятие соответствующей деятельностью, может быть признана судом недействительной… если доказано, что ДРУГАЯ СТОРОНА В СДЕЛКЕ ЗНАЛА ИЛИ ЗАВЕДОМО ДОЛЖНА ЗНАТЬ О ЕЕ НЕЗАКОННОСТИ» (выделено мной. — С.С.). Можно ли предположить, например, что потенциальный заемщик не знал и не мог знать об отсутствии лицензии у банка на совершение кредитной операции? Представляется, что нет.

Статья 8 Закона о банках и банковской деятельности вводит презумпцию осведомленности потенциальных клиентов банка, которая выражается в том, что «кредитная организация обязана по требованию физического лица или юридического лица представить ему КОПИЮ ЛИЦЕНЗИИ НА ОСУЩЕСТВЛЕНИЕ БАНКОВСКИХ ОПЕРАЦИЙ, копии иных выданных ей разрешений (лицензий), если необходимость получения указанных документов предусмотрена федеральными законами…» (выделено мной. — С.С.). Положения данной статьи, с одной стороны, гарантируют получение достоверной информации о кредитной организации, с другой — могут послужить доказательством того, что никто не мешал заемщику, прежде чем вступить в кредитные отношения с банком, осведомиться о наличии у него лицензии на совершение банковских операций. Другими словами, заемщик должен был знать об отсутствии лицензии у банка.

Признание оспоримой банковской операции действительной невозможно и по той причине, что в случае признания ее таковой Банк России должен предоставить совершившему указанную операцию банку лицензию, что с позиции специального банковского законодательства выглядит абсурдным.

Таким образом, к банковской операции, в которой на стороне кредитной организации выступает недолжное лицо, в зависимости от ее статуса (коммерческая организация, не имеющая статуса кредитной, или кредитная организация без соответствующей лицензии), должны применяться положения либо ст. 168 (ст. 169), либо ст. 173 ГК РФ. Заметим, что ст. 168 ГК РФ в некоторых случаях подлежит применению и к банковским операциям с участием кредитной организации, не имеющей соответствующей лицензии. Так, операции с иностранной валютой на территории Российской Федерации совершаются исключительно через уполномоченные банки, т.е. те, которые созданы в соответствии с законодательством Российской Федерации и имеют право на основании лицензий Банка России осуществлять банковские операции со средствами в иностранной валюте (подп. 8 п. 1 ст. 1 Федерального закона «О валютном регулировании и валютном контроле»). Полагаем, что предоставление кредита в иностранной валюте банком, не имеющим статуса уполномоченного, подпадает под действие ст. 168 ГК РФ как сделка, не соответствующая требованиям закона, поскольку иностранная валюта относится к вещам, ограниченным в обороте (п. 2 ст. 140 ГК РФ), а следовательно, исключается возможность применения общих оснований недействительности сделок.

Что касается «других сделок кредитной организации», то возможность их совершения для кредитной организации является исключением из законодательного запрета на занятие производственной, торговой и страховой деятельностью. Поэтому можно утверждать, что за счет сделок, указанных в ч. 3 ст. 5 Закона о банках и банковской деятельности, расширяется объем специальной правоспособности кредитной организации. Напротив, право на совершение банковских операций относится к исключительной компетенции кредитных организаций, что означает запрет на совершение таких операций другими субъектами права. Таким образом, «другие сделки кредитной организации» могут совершать все, в том числе и кредитные организации, а банковские операции — только кредитные организации.

Учитывая изложенное, кредитную операцию можно определить как разновидность банковской операции, представляющей собой действие, направленное на предоставление денежных средств банка (кредита) заемщику на условиях платности, срочности и возвратности.

Термин «предоставление кредита» встречается достаточно часто не только в юридической литературе, но и в действующем законодательстве. Для цели кредитной операции предоставление кредита опосредуется либо заключением кредитного договора, либо обязательством банка (иной кредитной организации) по предоставлению кредита, не являющегося самостоятельным, существующего в рамках других договоров банковской сферы, в частности договора банковского счета.

Кредитная операция имеет исключительный характер и соответствует действию по размещению как собственных денежных средств банка, так и привлеченных в банк по какому-либо гражданскому правовому договору, но подпадающих под режим собственных средств банка.

Направленность кредитной операции выражается в распоряжении собственными денежными средствами банка, что может быть обеспечено только достигнутым соглашением участников кредитной операции. Кредитная операция — это всегда сделка, связанная с движением денежных средств от кредитора к заемщику и порождающая обязательство по их возврату в некотором увеличенном размере.

Экономическая цель кредитной операции будет достигнута лишь тогда, когда денежные средства в соответствующей сумме будут отнесены на счет клиента-заемщика либо предоставлены иным предусмотренным гражданским законодательством способом, а право собственности на кредит будет перенесено с банка-кредитора на клиента-заемщика. Кредитная операция как действие существует в цепи иных правопорождающих действий, конечной целью которых выступает возврат денежных средств кредитору.

Кредитная операция не есть кредитный договор. Кредитный договор (двусторонняя сделка) по отношению к кредитной операции (односторонняя сделка) лежит в основе возникновения обязательства по предоставлению кредита, исполнение которого и сводится к совершению действия, соответствующего существу кредитной операции. Кредитный договор соотносится с кредитной операцией как действие, порождающее другое действие. Причем последняя реализуется в рамках обязательства по предоставлению кредита, возникшего на основе заключенного кредитного договора, и соответствует исполнению этого обязательства.

Связывая размещение кредитных ресурсов с действием — исполнением обязательства по предоставлению кредита, нельзя не обратить внимание на позицию некоторых ученых, высказывающих возражение по поводу возможности отнесения «действий по надлежащему исполнению обязательства к юридическим фактам — сделкам» <1>. Так, Р.А. Ражков, действуя по принципу «от обратного», приводит ряд положений, показывающих несоответствие исполнения некоторым, как ему представляется, свойствам сделки. А если исполнение — это не сделка, значит, имеет место поступок.

———————————

<1> См.: Ражков Р.А. «Валютные операции» и «валютные сделки»: проблемы соотношения дефиниций // Банковское право. 2006. N 3. С. 36.

Так, в доказательство своих доводов ученый приводит следующие умозаключения <1>.

———————————

<1> Там же. С. 36 — 37.

Впервые банковская операция проведена по электронной доверенности — Российская газета

Начал действовать новый сервис — «Электронная нотариальная доверенность». Он запущен Федеральной нотариальной палатой и одним из крупнейших банков страны. Снять деньги со счета и пополнить его, получить выписку теперь стало возможно по нотариальной доверенности в электронном виде.

Новый сервис позволит нотариусам не только удостоверять цифровые доверенности, но и сразу направлять их в банк по защищенному каналу связи. Так что теперь не надо будет выписывать бумажную доверенность и каждый раз приносить ее в банк, чтобы, скажем, снимать пенсию за заболевшего родственника. Проект реализован при методологической поддержке Минкомсвязи России.

«Многие понимают цифровизацию как ИТ-автоматизацию отдельно взятых сервисов, — сказал министр цифрового развития, связи и массовых коммуникаций России Максут Шадаев. — Мы понимаем цифровизацию как принципиально иной подход к проектированию процессов, радикальное изменение всего текущего ландшафта устоявшихся взаимоотношений между организациями и конечными пользователями. Сервис электронных доверенностей как раз и является примером элемента новой цифровой архитектуры, который позволит обеспечить гражданам и организациям новую степень удобства и безопасности».

На первом этапе с помощью «Электронной нотариальной доверенности» можно будет проводить простые операции — снятие денег, пополнение, получение выписки с вклада или счета. Уже сейчас эта операция доступна в ряде московских отделений банка. Поверенный сможет проводить операции сразу, как только доверитель выпишет электронную доверенность.

Тот, кто должен получить деньги в банке, может сразу прийти туда. А тот, кому надо выписать доверенность, пойдет к нотариусу. Электронный документ сразу будет направлен в банк

«Сегодня, когда гражданский оборот переходит в цифровое пространство, необходимо гарантировать защиту прав граждан и их собственности, и это является задачей нотариальной деятельности, — сказал президент Федеральной нотариальной палаты Константин Корсик. — Нотариат активно развивает цифровые инновации в своей работе, что позволяет создавать удобные и безопасные сервисы для людей в новых, электронных форматах».

банковских операций | Justia

В настоящее время в мире действует бесчисленное множество типов банков и финансовых учреждений. Каждое из этих учреждений стремится предоставлять определенный набор услуг, и организация нередко адаптирует свои услуги к конкретному рынку или типу инвестора. С другой стороны, банковские операции включают в себя методы и процедуры, которые использует банк для обеспечения того, чтобы транзакции клиентов выполнялись точно и надлежащим образом.Например, если клиент желает приобрести акции, банк гарантирует, что деньги и акции готовы к продаже. Банк будет наблюдать за фактическим переводом акций и средств и обеспечит регистрацию любых требований к отчетности, касающихся транзакции. На протяжении всего процесса банк уделяет особое внимание защите своей клиентуры и поиску любых потенциальных угроз для финансов клиента.

В целом, многие люди больше всего знакомы с розничным банкингом.Розничные банковские услуги предоставляют услуги населению, включая ипотечные кредиты, ссуды, депозиты и текущие счета. Поскольку эти банки обслуживают население в целом, конкуренция на рынке высока. Чтобы создать клиентскую базу, большинство банков сосредотачиваются на предоставлении своим клиентам очень удобных и доступных услуг. После того, как клиент обращается в банк для предоставления определенной услуги, такой как текущий счет, банк, как правило, побуждает клиента также открыть сберегательный счет. Внутренние банковские операции в розничном банке включают открытие новых счетов, перевод денег между счетами и помощь клиентам в управлении депозитами.

Бизнес-банкинг — еще одна распространенная банковская операция. В целом коммерческие банки функционируют аналогично розничным банкам, за исключением того, что их клиентура состоит в основном из предприятий. Компаниям требуется широкий спектр банковских услуг, включая стартовые ссуды, сбор депозитов и инвестиции. Из-за сложности многих предприятий бизнес-банкинг часто бывает более сложным и изощренным, чем розничный банкинг. Компании часто полагаются на банки для выполнения казначейских функций, включая управление дебиторской и кредиторской задолженностью.

Частное банковское обслуживание стало менее распространенным в последние годы, что частично связано с недавней тенденцией к открытию крупными банками отделений частного банковского обслуживания. Private Banking ориентирован на состоятельных клиентов, чей собственный капитал обычно превышает 1 миллион долларов. Частные банковские услуги включают стандартные чековые и сберегательные счета в дополнение ко многим услугам по планированию недвижимости. Из-за большого состояния, которым владеют их клиенты, частные банки или отделы частного банковского обслуживания помогают физическим лицам создавать трасты и обеспечивать соблюдение ими применимого налогового законодательства.

Инвестиционный банкинг — это сложный вид банковских операций. Эти организации специализируются на предоставлении услуг андеррайтинга, включая как долевые, так и долговые, создании рынков ценных бумаг, участии в торговле акциями и предоставлении консультационных услуг корпоративным клиентам. Инвестиционный банкинг очень нестабилен, но может принести огромную финансовую выгоду. Общие примеры транзакций, которые обрабатываются через инвестиционные банковские учреждения, включают слияния и поглощения, торговлю, рынки капитала и продажи.Эти учреждения подвергаются тщательной проверке со стороны регулирующих органов и должны соблюдать целый ряд банковских правил.

Банковские операции: понимание различных операций и операций

Банки выполняют множество операций, начиная от базовых или основных функций, таких как ежедневные операции в филиале, до других, которые могут быть агентскими или общими коммунальными услугами по своему характеру.Операции, связанные с выручкой / продажами или поддержанием бизнеса, являются важным элементом цепочки создания стоимости в банковской сфере. В этой статье мы рассмотрим основные операции, совершаемые в процессе банковского обслуживания.

Банки осуществляют различные виды операций и операций для поддержки своего банковского бизнеса. Эти транзакции могут включать в себя осуществление или прием платежей, торговлю, клиринг и расчеты по счетам, а также хранение. Знание операционных аспектов банковского дела очень важно для понимания цепочки создания стоимости в банковской отрасли.Теперь мы обсудим наиболее важные вспомогательные мероприятия, выполняемые банковскими учреждениями. Основные виды операционной деятельности перечислены ниже:

1. Прием вкладов

2. Ссуды денежных средств

3. Выплата чеков

4. Перевод денежных средств

5. Сейфы и сейфы

6. Услуги по оплате счетов

7. Интернет-банкинг

8. Кредитные и дебетовые карты

9. Международные банковские услуги

10. Управление частным капиталом

11. Инвестиционно-банковские услуги

12. Социальные цели

Теперь мы подробно рассмотрим каждую из этих служб.

Прием вкладов

Депозиты являются основой ссудных операций, поскольку банки являются одновременно заемщиками и кредиторами. Как заемщики они платят проценты, а как кредиторы выдают ссуды и получают проценты. Эти депозиты обычно принимаются через текущий счет, сберегательный счет и срочные вклады. Депозиты с текущего счета могут быть сняты в пределах остатка в любое время без предварительного уведомления. Сберегательные счета предназначены для поощрения сбережений физических лиц. Банки выплачивают процентную ставку, установленную центральными банками по депозитам.Снятие с этих счетов имеет некоторые ограничения в отношении суммы, а также количества раз за определенный период. Фиксированные счета — это срочные вклады с более высокой процентной ставкой по сравнению со сберегательными счетами. Допускается досрочное снятие средств с удержанием определенного процента процентов.

Кредитование средств:

Вторым основным видом деятельности банков является предоставление ссуд и ссуд за счет денег, полученных через депозиты.Эти авансы могут быть сделаны в форме овердрафтов, денежных кредитов, дисконтирования торговых счетов, срочных займов, потребительских кредитов и других различных авансов. Ссужаемые банками средства вносят большой вклад в торговлю, промышленность, транспорт и другие виды бизнеса.

Обнуление чеков

Чековые книжки выдаются держателям счетов в банках. Чек — это оборотный инструмент, а также наиболее удобный и широко используемый кредитный инструмент.Чеки используются для облегчения торговли и бизнеса путем подтверждения и снятия депозитов. Банки оказывают своим клиентам очень важные услуги, инкассируя их чеки, выписанные в других банках. Это наиболее удобный и недорогой способ обмена, который не требует фактического перемещения денежных средств от одной стороны сделки к другой. В основном, часто используются два типа чеков на предъявителя и скрещенные. Чеки на предъявителя могут быть немедленно обналичены в кассах банка, тогда как перекрещенные чеки могут быть депонированы только на счет получателя.

Перевод денежных средств

Банки также облегчают перевод средств из одного места в другое, используя обширную сеть филиалов, которые связаны друг с другом. Многие банковские инструменты используются для перевода средств с одного счета на другой, например, банковские тратты, платежные поручения, телеграфные или почтовые переводы. Банк получает номинальную комиссию в виде банковских комиссий за некоторые переводы. Банк выдает тратту на сумму в своем собственном филиале, которая может быть зачислена на другой счет, который может быть в других филиалах или в других банках.Банки собирают сумму от имени вкладчика, что называется процессом клиринга.

Шкафчики и сейфы

Банковские сейфы— хороший вариант для хранения ценностей и важных документов. Каждый шкафчик управляется комбинацией из двух наборов ключей, один для клиента, а другой — для банка. Шкафчиком можно пользоваться только при использовании обоих ключей. Банки взимают номинальную плату за предоставление камеры хранения.

Услуги по оплате счетов

Банки также предоставляют услуги, связанные с оплатой счетов, выплатой страховых взносов, сбором дивидендов и т. Д. Регулярные платежи могут быть автоматизированы для оплаты с использованием возможностей, предоставляемых современными банками. Владельцы счетов могут напрямую платить со своего счета или с помощью кредитных / дебетовых карт за электроэнергию, газ, стационарные и мобильные телефоны и многое другое.

Интернет-банк

Рост Интернета и электронной коммерции изменил банковскую отрасль, и клиенты быстро переходят от банковского обслуживания в филиалах к виртуальному банкингу.Пользователи с доступом в Интернет на ПК или мобильном устройстве могут подключиться к веб-сайту банка и воспользоваться различными банковскими услугами и функциями. Эти услуги снижают транзакционные издержки и повышают легкость и скорость потока транзакций.

Кредитные и дебетовые карты