Виды и формы кредитов в банках

Под кредитованием в широком смысле слова понимается предоставление одним физическим или юридическим лицом, а также любым иным субъектом денежных средств или товаров другому на возмездной или безвозмездной основе. В более узком понятии термина «кредит» речь идет о средствах, которые специализированные организации (банки, МФО, ломбарды) выделяют своим клиентам на определенных условиях, получая при этом какую-либо выгоду. Естественно, современное развитие финансового рынка подразумевает огромное количество разнообразных кредитов, которые различаются по самым различным параметрам и характеристикам.

Содержание

Скрыть- Потребительские кредиты

- Автокредиты

- Микрозаймы

- Ипотечное кредитование

- Виды коммерческого кредита

- Лизинг

- Другие виды кредитов

- Ломбардный кредит

- Виды государственного кредита

- Виды иностранных и международных кредитов

- Другие

- Виды обеспечения кредита

- Виды договоров по кредиту

- Виды погашения: платежей и процентов по кредиту

Потребительские кредиты

Потребительские кредиты предусматривают получение клиентом заемных средств, направляемых им на удовлетворение личных нужд путем совершения какой-либо покупки или потребления различных услуг. Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Автокредиты

Автокредитование фактически является разновидностью потребительских займов, однако, имеет несколько весьма характерных для данной финансовой операции особенностей. К наиболее значимым из них относятся:

- целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

- необходимость страхования транспортного средства, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок машин приходится именно на данный способ финансирования.

Микрозаймы

Помимо банковских учреждений, услуги кредитования предоставляют также многочисленные микрофинансовые организации. Несмотря на ужесточение правил их работы, количество МФО, активно работающих в России, по-прежнему достаточно велико. Учитывая особенности предоставляемых подобными компаниями ссуд, их нередко называют микрокредитами или микрозаймами. Это объясняется тем, что в большинстве случаев речь идет о небольших суммах наличными или на карту, выдаваемых на короткий срок. Другой важной особенностью работы МФО является крайне высокая процентная ставка по предоставляемым ими займам.

Ипотечное кредитование

Характерными признаками ипотечного кредитования выступают значительная сумма выделяемых банков средств, а также серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне малому количеству россиян, что объясняется востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в качестве залога. В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

Кредиты на развитие бизнеса

Обязательным фактором развития бизнеса в стране являются благоприятные условия и возможности для его кредитования. Существует большое количество различных займов, средства которых могут быть направлены на открытие или развитие бизнеса.

Виды коммерческого кредита

Сегодня активно применяется несколько различных классификаций коммерческих кредитов. По наиболее распространенной выделяют следующие их виды:

- Овердрафт. Доступен как физическим, так и юридическим лицам. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету. С периодичностью раз в две недели или месяц заемщик обязан полностью погашать овердрафт, после чего может снова использовать средства в рамках выделенного лимита;

- Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка напоминает обычную ипотеку, однако, речь в данном случае идет не о покупке жилья, а о приобретении офисных, складских, производственных помещений или другой коммерческой недвижимости;

- Товарный кредит.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Помимо перечисленных на практике применяется еще множество других видов коммерческого кредита, что не удивительно, учитывая востребованность данного вида банковских услуг.

Лизинг

Под лизингом понимается отдельный вид кредитования, которые нередко называют финансовая аренда. Ее механизм заключается в следующем – заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и постепенно расплачиваясь за него. До осуществления последнего платежа объект лизинга находится в собственности кредитора, а после выплаты полной суммы договора финансовой аренды – переходит к заемщику. Важным преимуществом подобного способа кредитования являются предусмотренные законодательством налоговые льготы.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

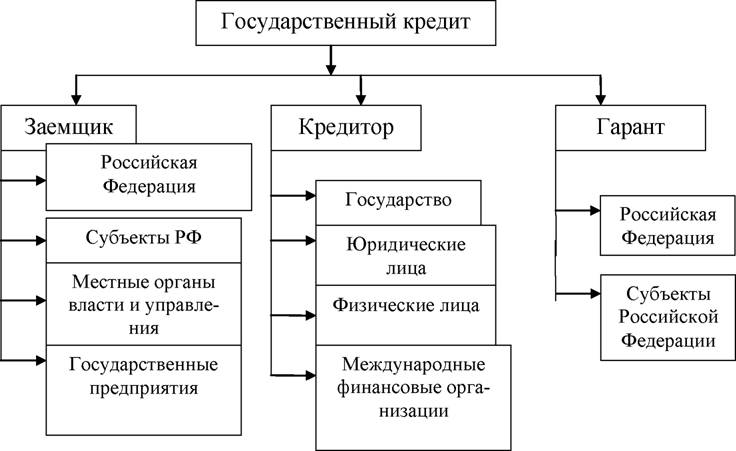

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

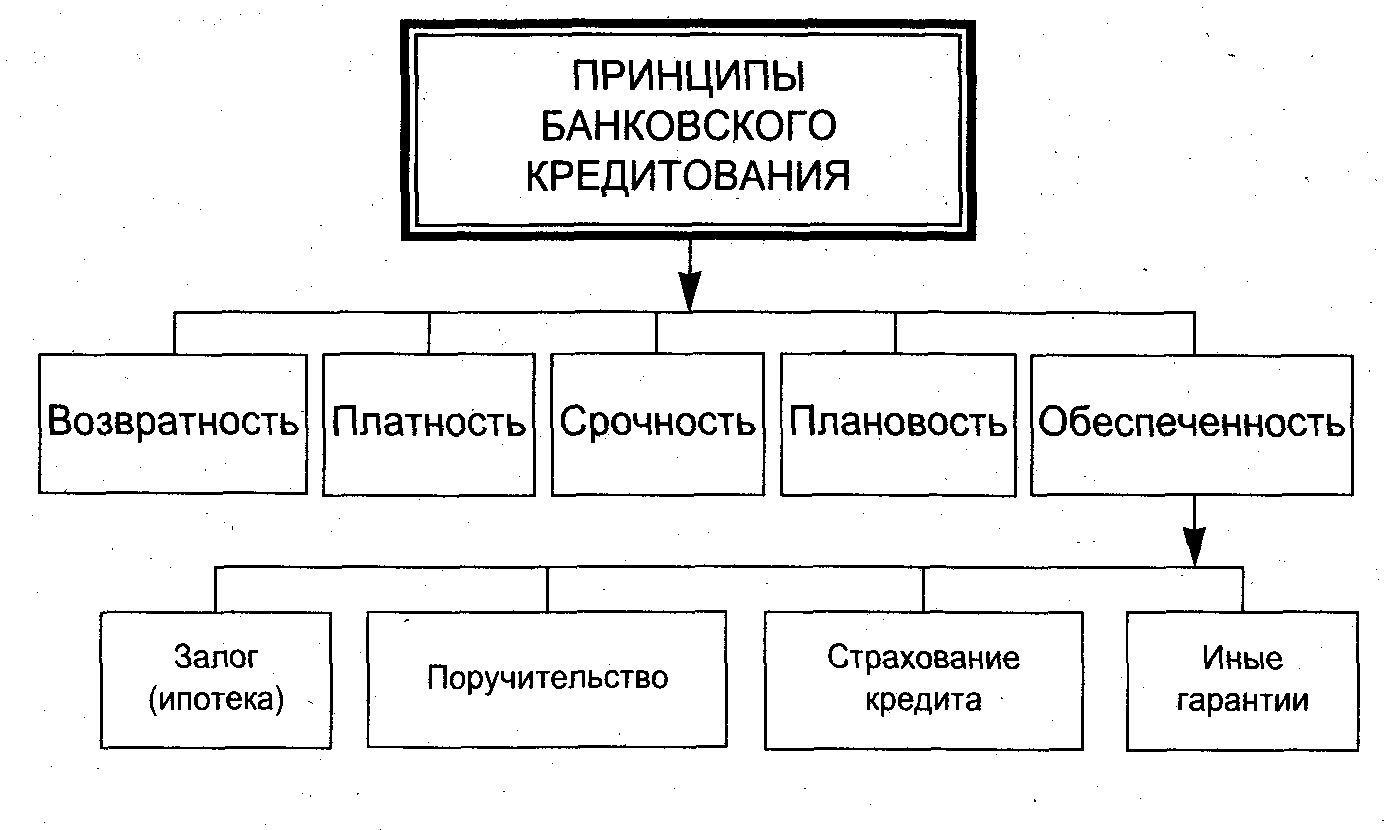

Виды обеспечения кредита

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

- Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

- Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

- Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;

- Необеспеченные.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Виды договоров по кредиту

По наиболее распространенной классификации кредитные соглашения делятся на:

- Договоры товарного кредита. Заключаются между хозяйствующими субъектами, при этом участие кредитных организаций необязательно;

- Договоры коммерческого кредита. В данном случае отношения могут осуществляться как с привлечением кредитных организаций, так и без них.

Виды погашения: платежей и процентов по кредиту

В настоящее время применяется две основных схемы погашения кредита:

- Аннуитетная. Подразумевает выплаты одинакового размера в течение всего срока действия кредитного договора;

- Дифференцированная. Предполагает постепенное снижение размера ежемесячной регулярной выплаты, так как проценты начисляются на оставшуюся сумму долга.

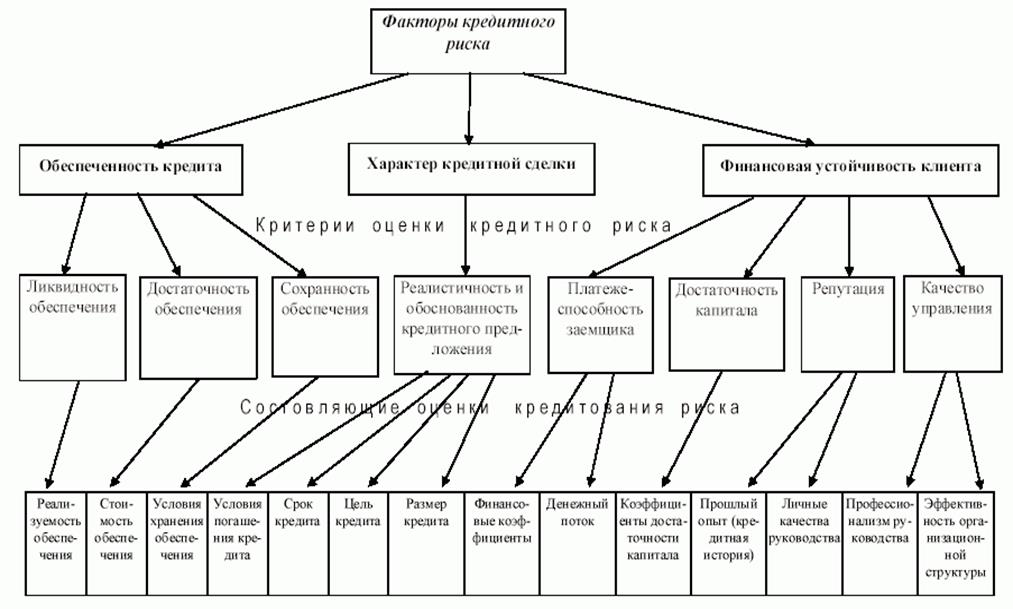

Кредитный скоринг: реальные возможности — CNews

Интеграция ИТ в банках | Поделиться Банковский сектор является одним из ключевых потребителей технологий анализа информации, ведь именно в банковском бизнесе так важно принять правильное решение на основе правильной информации. С учетом взрывного роста в последние три года рынка потребительского кредитования, для большинства банков стало необходимым использование технологий автоматизированного кредитного скоринга.Сейчас все больше и больше банков работают на рынке розничного

кредитования, и именно в этом виде банковского бизнеса невозможно обойтись без

технологии скоринга.

Методика Дюрана предусматривает выделение групп факторов и их весовых значений, позволяющих определить степень кредитного риска (граница выдачи кредита – 1,25 и более).

Как присваиваются баллы

| Возраст | 0,1 балла за каждый год свыше 20 лет (max 0,30) |

| Пол | Женский (0,40), мужской (0) |

| Срок проживания в регионе | 0,042 балла за каждый год (max 0,42) |

| Профессия | 0,55 балла за профессию с низким риском, 0 за профессию с высоким риском, 0,16 – другие профессии |

| Работа | 0,21 балла на предприятиях общественной отрасли, 0 – другие |

| Срок занятости | 0,059 балла за каждый год работы на данном предприятии |

На практике кредитный скоринг представляет собой

математическую или статистическую модель, с помощью которой сотрудники банка

определяют вероятность возвращения кредита потенциальным заемщиком. При этом в банковском

секторе существует два метода оценки кредитных рисков: субъективное заключение

кредитных специалистов и принятие решений автоматизированными системами

скоринга на основании анкетных данных и внешних источников.

При этом в банковском

секторе существует два метода оценки кредитных рисков: субъективное заключение

кредитных специалистов и принятие решений автоматизированными системами

скоринга на основании анкетных данных и внешних источников.

В 1956 г. Бил Файр и Эрл Айзек, из Стэнфордского исследовательского института придумали первую кредитную скоринговую модель, разработав математический алгоритм, определяющий уровень кредитоспособности заемщика. Ими была организована компания Fair, Isaac and Company. В 1958 г. эта американская компания продала первую скоринговую модель, а сейчас подавляющее большинство банков во всем мире используют скоринговые модели для оценки заемщиков.

Учитывая, что число людей, обращающихся в банк за

кредитом, в последние годы серьезно увеличилось, банкам приходится максимальным

образом автоматизировать процесс принятия решений по кредиту, в случае большого

числа заявок. «Следуя тренду быстрого увеличения количества кредитных заявок и

стремясь сократить время и издержки на рассмотрение, банки широко используют

кредитные конвейеры, представляющие собой сложные программные комплексы по обработке

кредитных заявок и принятию решений по ним в рамках формализованного

бизнес-процесса.

Большой секрет

Технология скоринга заявки при принятии решения о

выдаче кредита была названа Application scoring, что часто переводится, как

«скоринг заявки» или система оценки кредитоспособности заемщиков.

Ее ключевое преимущество заключается в том, что решение о предоставлении кредита

может выдаваться автоматически на основании анализа заполненной анкеты,

разработанной андеррайтерами,

оценщиками кредитных рисков. Именно по результатам

такого анализа и принимается решение об одобрении или отказе в выдаче кредита.

Таким образом не только формализуется и централизуется процесс принятия

решений, но и сокращаются временные затраты персонала розничных отделений, что

дает большой эффект в части затрат с учетом количества офисов у розничных

банков.

Скоринговая модель содержит основные принципы оценки заемщиков; если модель «пропускает» много неблагонадежных клиентов, то и банк со временем будет вынужден уйти с рынка по причине высокого процента «плохих» кредитов. Именно поэтому детальные алгоритмы работы скоринговых систем – самый большой секрет розничных подразделений банков, ведь именно эти модели обеспечивают конкурентные преимущества банку в области розничного кредитования.

Основная цель применения технологии Application scoring заключается в минимизации процента невозвратов по выданным кредитам за счет тщательного анализа информации о заемщике. По мировому опыту, данный процент варьируется в границах от 0,5% до 3%. При этом, что интересно, самые низкие проценты невозвратов достигаются в мусульманских странах – 0,5–1%.

Если сравнить данные цифры с уровнем кредитных

рисков в российской банковской системе, то можно увидеть серьезные отличия. Согласно отчету международного рейтингового агентства Standard & Poor’s, уровень

кредитных рисков в России один из самых высоких в мире. По информации экспертов,

некоторые банки уже оказались за критической чертой, и реальный объем плохих

кредитов в их портфеле достигает 10% или даже 15%.

Согласно отчету международного рейтингового агентства Standard & Poor’s, уровень

кредитных рисков в России один из самых высоких в мире. По информации экспертов,

некоторые банки уже оказались за критической чертой, и реальный объем плохих

кредитов в их портфеле достигает 10% или даже 15%.

Хотя в общей массе проценты невозвратов в России не такие уж высокие. Например, по данным информационно-аналитической службы Банки.ру, процент просроченной задолженности в составе портфеля топ-100 банков по объему розничного кредитного портфеля на 1 мая 2013 г. составил в среднем 5,02% против 4,97% процента в начале года.

Недостаток информации

Все это лишний раз доказывает, что при принятии

решений многие российские банки все еще не анализируют всю необходимую

информацию и гонятся за объемом выданных кредитов, часто пренебрегая

полноценным анализом заемщика с использованием технологий кредитного скоринга. В то же время сложность ситуации в России заключается еще и в том, что объем

статистики по выданным кредитам не всегда достаточен для адекватной работы скоринговой

системы. Особенно актуален это вопрос в регионах, где сложно получить большой

объем статистических данных для полноценной настройки скоринговой модели.

В то же время сложность ситуации в России заключается еще и в том, что объем

статистики по выданным кредитам не всегда достаточен для адекватной работы скоринговой

системы. Особенно актуален это вопрос в регионах, где сложно получить большой

объем статистических данных для полноценной настройки скоринговой модели.

Юрий Дубровский поясняет, что формализованные

скоринговые модели, представленные на рынке в виде программных средств, нашли

своего потребителя в крупных банках. Однако интеграция сложных скоринговых

систем в кредитный конвейер физических лиц приводит к заметному росту

необходимых ресурсов, в том числе ИТ, для обработки каждой заявки в конвейере:

необходимо хранить и рассчитывать дополнительно существенный объем исторических

данных по каждому заемщику, а эти данные еще нужно и собрать, не нарушая

законодательства, в частности о персональных данных. «Поэтому, по нашему опыту,

при построении кредитного конвейера обычно используются получаемые из

интегрированных с конвейером систем скоринговые оценки на основе данных самой

заявки и приложенных документов, а также кредитной истории по данным БКИ», –

говорит он.

«Пока технология Collection scoring используется банками в форме простых механизмов», – уточняет Юрий Дубровский, ведущий аналитик компании Cinimex.

В России хотят цифровизировать социальную помощь. Что уже сделано государством?

ИнтеграцияАналитики компании Fair, Isaac & Company

сформулировали пять главных характеристик, влияющих на определение

кредитоспособности заемщика. Исторические данные по погашению платежей по

кредиту: лица, в прошлом не выполнившие своих обязательства по погашению

платежей, с большой вероятностью будут делать это снова. Способ использования

займа: цели, на которые заемщик планирует направить кредит, определяют,

насколько велик риск невозврата кредита. Продолжительность кредитной истории:

лица, имеющие длительную положительную кредитную историю, менее рискованные с

точки зрения предоставления займа. Частота, с которой лицо обращается за

кредитом: считается, что рискованные заемщики – те, кто в течение короткого

периода подают заявки на получение нескольких кредитных продуктов.

При этом кредитный скоринг не ограничивается лишь принятием решения по кредиту с использованием Application scoring, на самом деле необходимо анализировать весь жизненный цикл клиента, и именно поэтому сейчас на российском рынке стали появляется новые виды кредитного скоринга.

Новые модели

Скоринг поведения (Behavioral scoring) позволяет на

основании анализа действий заемщика прогнозировать изменение его платежеспособности,

что, в свою очередь, дает возможность оценивать вероятность неисполнения его

обязательств. Такой анализ поведения клиентов в различных аналитических

разрезах позволяет получить оценку рентабельности того или иного клиента, а

также возможность продажи ему дополнительных услуг.

Элементы скоринга поведения, по словам Юрия Дубровского, реализованы в ряде решений уже сейчас, поскольку сведения об истории получений-возвратов кредитов, просрочках, количестве одновременно взятых кредитов, частоте пользования кредитными продуктами, по сути, и составляют кредитную историю заявителя, предоставляемую БКИ. То есть данные для анализа даже в рамках существующей процедуры обработки кредитной заявки у банка есть. «Вопрос же алгоритмов по их обработке решается банками по-разному: кто-то создает собственные, кто-то использует готовые решения, кто-то обращается к сервисам, предоставляемым БКИ. В любом случае, интеграция в кредитный конвейер более сложной оценки, как правило, является вполне тривиальной задачей, чего нельзя сказать о выборе или разработке самого алгоритма оценки», – считает он.

Просрочка и невозврат

Но как бы хорошо ни работали технологии при принятии

решения о выдаче кредита, в любом розничном банке существует доля заемщиков,

которые допустили просрочки по выплатам. Для работы с ними применяется Collection

scoring – это технология работы с просроченной задолженностью, позволяющая приоритезировать

работы по ее взысканию.

Для работы с ними применяется Collection

scoring – это технология работы с просроченной задолженностью, позволяющая приоритезировать

работы по ее взысканию.

Согласно ряду исследований, около половины всех опозданий при платежах вызвано простой забывчивостью заемщиков, а не злым умыслом. И поэтому при первых признаках задержек выплат по кредиту банк начинает напоминать о задолженности. Но если ситуация не исправляется, то после определенного числа попыток дело о невыплаченном кредите оказывается в суде или коллекторском бюро, которое специализируется на работе с просроченной задолженностью. По оценкам компании McKinsey, невозврат кредитов в сфере розничного кредитования составляет около 7%.

При этом считается, что около 10% случаев

невозвратов кредитов в России вызваны мошенничеством, и этот показатель год от

года не уменьшается, что требует разработки систем для противостояния

мошенническим операциям. Для этого применяется технология Fraud scoring, которая

нацелена на оценку вероятности мошеннических действий со стороны потенциального

заемщика.

Для этого применяется технология Fraud scoring, которая

нацелена на оценку вероятности мошеннических действий со стороны потенциального

заемщика.

Именно в технологиях Fraud scoring осуществляется проверка предоставленных данных на противоречия, причем как в рамках самой анкеты, когда могут сравниваться ответы на разные вопросы, так и через сравнение полученных результатов с внешними данными и данными других клиентов.

Внедрение в рамках оценки заявок такого вида

скоринга технически не несет в себе трудностей, уточняет Юрий Дубровский. Однако

развитие этих технологий сдерживается высокой ресурсоемкостью подобных решений,

законодательными ограничениями по сбору данных из других источников, а также

риском чрезмерного усложнения процесса заполнения заявки, что просто может

отпугнуть потенциального клиента. «Пока технология используется в форме

достаточно простых механизмов типа «черных списков», сравнения данных текущей

заявки и исторических данных по клиенту, ограничения потока заявок от одного

клиента в месяц и т. п. «Результатом оценки становится скорее не скоринг-балл, а

прямой отказ или разрешение двигаться заявке далее по конвейеру», –

рассказывает он.

п. «Результатом оценки становится скорее не скоринг-балл, а

прямой отказ или разрешение двигаться заявке далее по конвейеру», –

рассказывает он.

Аналитики предсказывают, что в 2013 г. рынок розничного кредитования уже не будет показывать прошлогодних темпов роста. Но, так или иначе, в банковском секторе в ближайшие годы без технологий кредитного скоринга эффективно работать на розничном рынке уже невозможно.

Андрей Коптелов

|

Код классификации доходов бюджетов |

Наименование кода 2016 |

Наименование кода 2017 |

| 000 1 01 01080 01 1000 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | |

| 000 1 01 01080 01 2100 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (пени по соответствующему платежу) | |

| 000 1 01 01080 01 2200 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (проценты по соответствующему платежу) | |

| 000 1 01 01080 01 3000 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | |

| 000 1 01 01080 01 4000 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (прочие поступления) | |

| 000 1 01 01080 01 5000 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | |

| 000 1 04 02150 01 1000 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | Исключено. |

| 000 1 04 02150 01 2000 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (пени и проценты по соответствующему платежу) | Исключено. |

| 000 1 04 02150 01 2100 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (пени по соответствующему платежу) | Исключено. |

| 000 1 04 02150 01 2200 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (проценты по соответствующему платежу) | Исключено. |

| 000 1 04 02150 01 3000 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | Исключено. |

| 000 1 04 02150 01 4000 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (прочие поступления) | Исключено. |

| 000 1 04 02150 01 5000 110 | Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, ввозимое на территорию Российской Федерации (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | Исключено. |

| 000 1 05 01021 01 1000 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 000 1 05 01021 01 2100 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (пени по соответствующему платежу) | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (пени по соответствующему платежу) |

| 000 1 05 01021 01 2200 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (проценты по соответствующему платежу) | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (проценты по соответствующему платежу) |

| 000 1 05 01021 01 3000 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 000 1 05 01021 01 4000 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (прочие поступления) | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (прочие поступления) |

| 000 1 05 01021 01 5000 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

| 000 1 05 01050 01 1000 110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (сумма, платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (сумма, платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 000 1 05 01050 01 2100 110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (пени по соответствующему платежу) | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (пени по соответствующему платежу) |

| 000 1 05 01050 01 2200 110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (проценты по соответствующему платежу) | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (проценты по соответствующему платежу) |

| 000 1 05 01050 01 3000 110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 000 1 05 01050 01 4000 110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (прочие поступления) | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (прочие поступления) |

| 000 1 05 01050 01 5000 110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возвратов) | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возвратов) |

| 000 1 08 07200 01 0041 110 | Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий (государственная пошлина за аккредитацию организаций, осуществляющих классификацию объектов туристской индустрии, включающих гостиницы и иные средства размещения, горнолыжные трассы и пляжи) | |

| 000 1 08 08000 01 1000 110 | Государственная пошлина за совершение действий уполномоченными государственными учреждениями при осуществлении федерального пробирного надзора (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | Государственная пошлина за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 000 1 08 08000 01 4000 110 | Государственная пошлина за совершение действий уполномоченными государственными учреждениями при осуществлении федерального пробирного надзора (прочие поступления) | Государственная пошлина за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней (прочие поступления) |

| 000 1 08 08000 01 5000 110 | Государственная пошлина за совершение действий уполномоченными государственными учреждениями при осуществлении федерального пробирного надзора (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | Государственная пошлина за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

| 000 1 10 11160 01 1000 180 | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с Приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 000 1 10 11160 01 2000 180 | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с Приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (пени и проценты по соответствующему платежу) | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (пени и проценты по соответствующему платежу) |

| 000 1 10 11160 01 3000 180 | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с Приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 000 1 10 11160 01 4000 180 | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с Приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (прочие поступления) | Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с приложением № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (прочие поступления)» |

| 000 1 11 03010 01 0101 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (целевой государственный кредит на пополнение оборотных средств, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (целевые государственные кредиты на пополнение оборотных средств, предоставленные юридическим лицам) |

| 000 1 11 03010 01 0201 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные средства, предоставленные Федеральным продовольственным фондом, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные средства, предоставленные юридическим лицам для формирования Федерального продовольственного фонда) |

| 000 1 11 03010 01 0202 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные средства, предоставленные Федеральным продовольственным фондом, возврат которых осуществляется субъектом Российской Федерации) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные средства, предоставленные для формирования Федерального продовольственного фонда, возврат которых осуществляется субъектами Российской Федерации, муниципальными образованиями) |

| 000 1 11 03010 01 0301 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (соглашение о погашении обязательств ОАО «Авиастар» по кредитному договору № 477342 от 10 октября 1994 года перед федеральным бюджетом, возврат которых осуществляется юридическим лицом) | Исключено. |

| 000 1 11 03010 01 1001 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные на сезонную закупку сырья и материалов для производства товаров народного потребления и товаров производственно-технического назначения текстильной и легкой промышленности, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные юридическим лицам на сезонную закупку сырья и материалов для производства товаров народного потребления и товаров производственно-технического назначения текстильной и легкой промышленности) |

| 000 1 11 03010 01 1001 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные на сезонную закупку сырья и материалов для производства товаров народного потребления и товаров производственно-технического назначения текстильной и легкой промышленности, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные юридическим лицам на сезонную закупку сырья и материалов для производства товаров народного потребления и товаров производственно-технического назначения текстильной и легкой промышленности) |

| 000 1 11 03010 01 1101 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные ссуды, предоставленные юридическим лицам и предназначенные для структурно-технологической перестройки производства, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные ссуды, предоставленные юридическим лицам для структурно-технологической перестройки производства) |

| 000 1 11 03010 01 1201 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные на централизованный завоз продукции (товаров) в районы Крайнего Севера и приравненные к ним местности с ограниченными сроками завоза грузов, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные юридическим лицам на централизованный завоз продукции (товаров) в районы Крайнего Севера и приравненные к ним местности с ограниченными сроками завоза грузов) |

| 000 1 11 03010 01 1301 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (инвестиционный налоговый кредит (бюджетная ссуда), возврат которого осуществляется юридическим лицом) | Исключено. |

| 000 1 11 03010 01 1501 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные в иностранной валюте Министерством энергетики Российской Федерации предприятиям и организациям топливно-энергетического комплекса, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные предприятиям и организациям топливно-энергетического комплекса в иностранной валюте Министерством энергетики Российской Федерации) |

| 000 1 11 03010 01 1502 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные в иностранной валюте Министерством энергетики Российской Федерации предприятиям и организациям топливно-энергетического комплекса, возврат которых осуществляется субъектом Российской Федерации) | Исключено. |

| 000 1 11 03010 01 1701 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (сезонное кредитование сельскохозяйственных товаропроизводителей, предприятий агропромышленного комплекса и организаций потребительской кооперации за счет средств специального бюджетного фонда льготного кредитования, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные юридическим лицам на сезонное кредитование сельскохозяйственных товаропроизводителей, предприятий агропромышленного комплекса и организаций потребительской кооперации за счет средств специального бюджетного фонда льготного кредитования) |

| 000 1 11 03010 01 1702 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (сезонное кредитование сельскохозяйственных товаропроизводителей, предприятий агропромышленного комплекса и организаций потребительской кооперации за счет средств специального бюджетного фонда льготного кредитования, возврат которых осуществляется субъектом Российской Федерации) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные на сезонное кредитование сельскохозяйственных товаропроизводителей, предприятий агропромышленного комплекса и организаций потребительской кооперации за счет средств специального бюджетного фонда льготного кредитования, возврат которых осуществляется субъектами Российской Федерации, муниципальными образованиями) |

| 000 1 11 03010 01 1801 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (инвестиционные программы конверсии оборонной промышленности 1992 — 1997 годов, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные юридическим лицам в рамках инвестиционных программ конверсии оборонной промышленности 1992-1997 годов) |

| 000 1 11 03010 01 1901 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные на инвестиционные проекты, размещаемые на конкурсной основе (1992 — 1998 годы), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные юридическим лицам на инвестиционные проекты, размещаемые на конкурсной основе (1992 — 1998 годы)) |

| 000 1 11 03010 01 2301 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные ссуды, предоставленные юридическим лицам для финансовой поддержки сезонной заготовки топлива, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные ссуды, предоставленные юридическим лицам для финансовой поддержки сезонной заготовки топлива) |

| 000 1 11 03010 01 2501 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные на инвестиционные проекты, размещаемые на конкурсной основе (1992 — 1994 годы), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные юридическим лицам на инвестиционные проекты, размещаемые на конкурсной основе (1992 — 1994 годы)) |

| 000 1 11 03010 01 2701 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (задолженность по бюджетным кредитам, предоставленным в иностранной валюте, и таможенным отсрочкам, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, и таможенные отсрочки в иностранной валюте, предоставленные юридическим лицам) |

| 000 1 11 03010 01 3101 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (таможенные отсрочки в валюте Российской Федерации, возврат которых осуществляется юридическим лицом) | Исключено. |

| 000 1 11 03010 01 3401 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (государственные (золотые) кредиты, выданные в 1993 — 1996 годах, возврат которых осуществляется юридическим лицом) | Исключено. |

| 000 1 11 03010 01 3402 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (государственные (золотые) кредиты, выданные в 1993 — 1996 годах, возврат которых осуществляется субъектом Российской Федерации) | Исключено. |

| 000 1 11 03010 01 3701 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные за счет средств международных финансовых организаций (реструктурированные), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные юридическим лицам за счет средств международных финансовых организаций (реструктурированные)) |

| 000 1 11 03010 01 3702 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные за счет средств международных финансовых организаций (реструктурированные), возврат которых осуществляется субъектом Российской Федерации) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные за счет средств международных финансовых организаций (реструктурированные), возврат которых осуществляется субъектами Российской Федерации, муниципальными образованиями) |

| 000 1 11 03010 01 3901 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (задолженность бюджетов субъектов Российской Федерации и кредитных организаций по переоформленной в государственный внутренний долг Российской Федерации под гарантии субъектов Российской Федерации и кредитных организаций задолженности организаций, осуществляющих завоз (хранение и реализацию) продукции (товаров) в районы Крайнего Севера и приравненные к ним местности, по централизованным кредитам, выданным в 1993 — 1994 годах, и начисленным по ним процентам (1 линия), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (задолженность юридических лиц по переоформленной в государственный внутренний долг Российской Федерации под гарантии субъектов Российской Федерации и кредитных организаций задолженности организаций, осуществляющих завоз (хранение и реализацию) продукции (товаров) в районы Крайнего Севера и приравненные к ним местности, по централизованным кредитам, выданным в 1993 — 1994 годах, и начисленным по ним процентам (1 линия)) |

| 000 1 11 03010 01 4001 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (задолженность бюджетов субъектов Российской Федерации и кредитных организаций по переоформленной в государственный внутренний долг Российской Федерации под гарантии субъектов Российской Федерации и кредитных организаций задолженности организаций, осуществляющих завоз (хранение и реализацию) продукции (товаров) в районы Крайнего Севера и приравненные к ним местности, по централизованным кредитам, выданным в 1993 — 1994 годах, и начисленным по ним процентам (2 линия), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (задолженность юридических лиц по переоформленной в государственный внутренний долг Российской Федерации под гарантии субъектов Российской Федерации и кредитных организаций задолженности организаций, осуществляющих завоз (хранение и реализацию) продукции (товаров) в районы Крайнего Севера и приравненные к ним местности, по централизованным кредитам, выданным в 1993 — 1994 годах, и начисленным по ним процентам (2 линия) |

| 000 1 11 03010 01 4101 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (бюджетные ссуды), предоставленные на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе договоров финансовой аренды (лизинга), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные юридическим лицам на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе договоров финансовой аренды (лизинга)) |

| 000 1 11 03010 01 4102 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (бюджетные ссуды), предоставленные на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе договоров финансовой аренды (лизинга), возврат которых осуществляется субъектом Российской Федерации) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты (ссуды), предоставленные субъектам Российской Федерации, муниципальным образованиям на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе договоров финансовой аренды (лизинга)) |

| 000 1 11 03010 01 4201 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные в валюте Российской Федерации Министерством энергетики Российской Федерации предприятиям и организациям топливно-энергетического комплекса, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные предприятиям и организациям топливно-энергетического комплекса в валюте Российской Федерации Министерством энергетики Российской Федерации) |

| 000 1 11 03010 01 4202 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты, предоставленные в валюте Российской Федерации Министерством энергетики Российской Федерации предприятиям и организациям топливно-энергетического комплекса, возврат которых осуществляется субъектом Российской Федерации) | Исключено. |

| 000 1 11 03010 01 4301 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (долговые обязательства по централизованным кредитам, предоставленным в 1992 — 1994 годах, и процентам по ним организаций ссудозаемщиков агропромышленного комплекса Челябинской области, возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (централизованные кредиты, предоставленные организациям агропромышленного комплекса Челябинской области в 1992 — 1994 годах) |

| 000 1 11 03010 01 4601 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (прочие кредиты (бюджетные ссуды), возврат которых осуществляется юридическим лицом) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (прочие бюджетные кредиты (ссуды), предоставленные юридическим лицам) |

| 000 1 11 03010 01 4602 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (прочие кредиты (бюджетные ссуды), возврат которых осуществляется субъектом Российской Федерации) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (прочие бюджетные кредиты (ссуды), предоставленные субъектам Российской Федерации, муниципальным образованиям) |

| 000 1 11 03010 01 4701 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (возврат средств юридическими лицами в счет исполненных Российской Федерацией государственных гарантий Российской Федерации в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу, либо обусловлено уступкой гаранту прав требований бенефициара к принципалу) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (обязательства юридических лиц, возникшие в результате исполнения Российской Федерацией (гарантом) государственных гарантий Российской Федерации в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу, либо обусловлено уступкой гаранту прав требований бенефициара к принципалу) |

| 000 1 11 03010 01 4702 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (возврат средств субъектами Российской Федерации и муниципальными образованиями в счет исполненных Российской Федерацией государственных гарантий Российской Федерации в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу, либо обусловлено уступкой гаранту прав требований бенефициара к принципалу) | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (обязательства субъектов Российской Федерации, муниципальных образований, возникшие в результате исполнения Российской Федерацией (гарантом) государственных гарантий Российской Федерации в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу, либо обусловлено уступкой гаранту прав требований бенефициара к принципалу) |

| 000 1 11 03010 01 5201 120 | Проценты, полученные от предоставления бюджетных кредитов внутри страны за счет средств федерального бюджета (бюджетные кредиты за счет средств, поступивших от возвратов ранее выданных бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), возврат которых осуществляется юридическим лицом). |

Исключено. |

| 000 1 11 04020 01 0001 120 | Поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц (поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц, возврат которых осуществляется юридическим лицом) | Проценты по кредитам, предоставленным Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц (кредиты, предоставленные юридическим лицам Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц) |

| 000 1 11 04020 01 0002 120 | Поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц (поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц, возврат которых осуществляется субъектом Российской Федерации) | Проценты по кредитам, предоставленным Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц (кредиты, предоставленные Российской Федерацией за счет связанных кредитов иностранных государств, иностранных юридических лиц, возврат которых осуществляется субъектами Российской Федерации, муниципальными образованиями) |

| 000 1 11 04030 01 0001 120 | Поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет кредитов международных финансовых организаций (поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет кредитов международных финансовых организаций, возврат которых осуществляется юридическим лицом) | Проценты по кредитам, предоставленным Российской Федерацией за счет средств международных финансовых организаций (кредиты, предоставленные юридическим лицам за счет средств международных финансовых организаций) |

| 000 1 11 04030 01 0002 120 | Поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет кредитов международных финансовых организаций (поступление средств от юридических лиц, субъектов Российской Федерации, муниципальных образований в уплату процентов по кредитам, предоставленным Российской Федерацией за счет кредитов международных финансовых организаций, возврат которых осуществляется субъектом Российской Федерации) | Проценты по кредитам, предоставленным Российской Федерацией за счет средств международных финансовых организаций (кредиты, предоставленные субъектам Российской Федерации, муниципальным образованиям за счет средств международных финансовых организаций) |

| 000 1 11 10000 01 6000 120 | Сбор за проезд автотранспортных средств, зарегистрированных на территории иностранных государств, по автомобильным дорогам Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Сбор за проезд автотранспортных средств, зарегистрированных на территориях иностранных государств, по автомобильным дорогам Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

| 000 1 11 10000 01 7000 120 | Сбор за проезд автотранспортных средств, зарегистрированных на территории иностранных государств, по автомобильным дорогам Российской Федерации (федеральные казенные учреждения) | Сбор за проезд автотранспортных средств, зарегистрированных на территориях иностранных государств, по автомобильным дорогам Российской Федерации (федеральные казенные учреждения) |

| 000 1 11 11010 01 1000 120 | Проценты по государственным кредитам, предоставленным Республике Беларусь по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Беларусь, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам Республики Беларусь) |

| 000 1 11 11010 01 2000 120 | Проценты по государственным кредитам, предоставленным Республике Беларусь по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по обязательствам национальных банков по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Беларусь, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам национального банка Республики Беларусь) |

| 000 1 11 11020 01 1000 120 | Проценты по государственным кредитам, предоставленным Республике Казахстан по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Казахстан, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам Республики Казахстан) |

| 000 1 11 11020 01 2000 120 | Проценты по государственным кредитам, предоставленным Республике Казахстан по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по обязательствам национальных банков по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Казахстан, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам национального банка Республики Казахстан) |

| 000 1 11 11030 01 1000 120 | Проценты за пользование кредитом, предоставленным Республике Беларусь по соглашению о вывозных таможенных пошлинах между Российской Федерацией и Республикой Беларусь (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Беларусь, возникшим в рамках соглашения о вывозных таможенных пошлинах между Российской Федерацией и Республикой Беларусь (проценты по обязательствам Республики Беларусь) |

| 000 1 11 11030 01 2000 120 | Проценты за пользование кредитом, предоставленным Республике Беларусь по соглашению о вывозных таможенных пошлинах между Российской Федерацией и Республикой Беларусь (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по обязательствам национальных банков по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Беларусь, возникшим в рамках соглашения о вывозных таможенных пошлинах между Российской Федерацией и Республикой Беларусь (проценты по обязательствам национального банка Республики Беларусь) |

| 000 1 11 11040 01 1000 120 | Проценты по государственным кредитам, предоставленным Республике Армения по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Армения, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам Республики Армения) |

| 000 1 11 11040 01 2000 120 | Проценты по государственным кредитам, предоставленным Республике Армения по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по обязательствам национальных банков по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Республики Армения, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам национального банка Республики Армения) |

| 000 1 11 11050 01 1000 120 | Проценты по государственным кредитам, предоставленным Кыргызской Республике по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Кыргызской Республики, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам Кыргызской Республики) |

| 000 1 11 11050 01 2000 120 | Проценты по государственным кредитам, предоставленным Кыргызской Республике по соглашениям между государствами — членами Евразийского экономического союза (проценты за пользование государственными кредитами, предоставленными государствам — членам Евразийского экономического союза по обязательствам национальных банков по соглашениям между государствами — членами Евразийского экономического союза) | Проценты по обязательствам Кыргызской Республики, возникшим в рамках соглашений между государствами-членами Евразийского экономического союза (проценты по обязательствам национального банка Кыргызской Республики) |

| 000 1 12 01010 01 2100 120 | Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами (пени по соответствующему платежу) | |

| 000 1 12 01030 01 2100 120 | Плата за сбросы загрязняющих веществ в водные объекты (пени по соответствующему платежу) | |

| 000 1 12 01040 01 2100 120 | Плата за размещение отходов производства и потребления (пени по соответствующему платежу) | |

| 000 1 12 01070 01 2100 120 | Плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа (пени по соответствующему платежу) | |

| 000 1 12 02030 01 2100 120 | Регулярные платежи за пользование недрами при пользовании недрами на территории Российской Федерации (пени по соответствующему платежу) | Исключено. |

| 000 1 12 02080 01 2100 120 | Регулярные платежи за пользование недрами с пользователей недр, осуществляющих поиск и разведку месторождений на континентальном шельфе и в исключительной экономической зоне Российской Федерации, а также за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации (пени по соответствующему платежу)»; | Исключено. |

| 000 1 12 06030 01 6000 120 | Доходы в виде платы за предоставление в пользование рыбоводного участка, полученной от проведения торгов (конкурсов, аукционов) на право заключения договора пользования рыбоводным участком, находящимся в федеральной собственности (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | |

| 000 1 12 06030 01 7000 120 | Доходы в виде платы за предоставление в пользование рыбоводного участка, полученной от проведения торгов (конкурсов, аукционов) на право заключения договора пользования рыбоводным участком, находящимся в федеральной собственности (федеральные казенные учреждения) | |

| 000 1 13 02991 01 0500 130 | Прочие доходы от компенсации затрат федерального бюджета (средства, поступающие в рамках военно-технического сотрудничества) | |

| 000 1 13 01010 01 8000 130 | Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков (при обращении через многофункциональные центры) | |

| 000 1 13 01020 01 8000 130 | Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (при обращении через многофункциональные центры) | |

| 000 1 13 01030 01 8000 130 | Плата за предоставление информации о зарегистрированных правах на недвижимое имущество и сделках с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме (при обращении через многофункциональные центры) | |

| 000 1 13 01031 01 8000 130 | Плата за предоставление сведений из Единого государственного реестра недвижимости (при обращении через многофункциональные центры) | |

| 000 1 13 01060 01 8000 130 | Плата за предоставление сведений, содержащихся в государственном адресном реестре (при обращении через многофункциональные центры) | |

| 000 1 13 01190 01 8000 130 | Плата за предоставление информации из реестра дисквалифицированных лиц (при обращении через многофункциональные центры) | |

| 000 1 13 01991 01 8000 130 | Прочие доходы от оказания платных услуг (работ) получателями средств федерального бюджета (при обращении через многофункциональные центры) | |

| 000 1 16 60000 01 6000 140 | Денежные взыскания (штрафы) за нарушение требований законодательства Российской Федерации в сфере ветеринарии и карантина растений на государственной границе Российской Федерации (включая пункты пропуска через государственную границу) и на транспорте, включающих требования по обеспечению охраны территории Российской Федерации от заноса из иностранных государств и распространения заразных болезней животных, вредителей растений, возбудителей болезней растений, а также растений (сорняков) карантинного значения, ввоза опасных в ветеринарно-санитарном и фитосанитарном отношении поднадзорных грузов (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Денежные взыскания (штрафы) за нарушение требований законодательства Российской Федерации в сфере ветеринарии и карантина растений на Государственной границе Российской Федерации (включая пункты пропуска через государственную границу) и на транспорте, включающих требования по обеспечению охраны территории Российской Федерации от заноса из иностранных государств и распространения заразных болезней животных, вредителей растений, возбудителей болезней растений, а также растений (сорняков) карантинного значения, ввоза опасных в ветеринарно-санитарном и фитосанитарном отношении поднадзорных грузов (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

| 000 1 17 10010 01 6000 180 | Средства федерального бюджета, перечисляемые на счет по учету средств нефтегазовых доходов федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Исключено. |

| 000 1 17 10020 01 6000 180 | Поступления средств федерального бюджета на счет по учету средств нефтегазовых доходов федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Исключено. |

| 000 1 17 12011 01 6000 180 | Целевые отчисления от всероссийских государственных лотерей в поддержку организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г. Сочи (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Целевые отчисления от всероссийских государственных лотерей в поддержку развития спорта высших достижений и системы подготовки спортивного резерва (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

Определение классифицированной ссуды

Что такое секретный заем?

Классифицированный заем — это банковский заем, которому грозит дефолт. Классифицированные ссуды имеют невыплаченные проценты и непогашенную основную сумму, но не обязательно должны быть просроченными. Таким образом, неясно, сможет ли банк вернуть кредитную выручку от заемщика. Банки обычно классифицируют такие ссуды в своих бухгалтерских книгах как активы с неблагоприятной классификацией.

Классифицированные ссуды имеют невыплаченные проценты и непогашенную основную сумму, но не обязательно должны быть просроченными. Таким образом, неясно, сможет ли банк вернуть кредитную выручку от заемщика. Банки обычно классифицируют такие ссуды в своих бухгалтерских книгах как активы с неблагоприятной классификацией.

Ключевые выводы

- Классифицированная ссуда — это ссуда банка, которая находится под угрозой дефолта.

- Ссуды не обязательно должны быть просроченными, чтобы считаться классифицированными.

- Кредиторы обычно регистрируют классифицированные ссуды в своих книгах как активы с неблагоприятной классификацией в качестве меры предосторожности для предотвращения дальнейшего риска и убытков.

- Кредиторы обычно проводят кредитный анализ, чтобы определить кредитоспособность заемщика и качество ссуды.

Как работают классифицированные займы

Классифицированные ссуды — это любые ссуды, которые, по мнению ссудодателя, находятся под угрозой невыполнения как основной суммы долга, так и процентов. Несмотря на то, что они могут быть рискованными, классифицированные ссуды не всегда являются просроченными — им просто грозит дефолт. Это означает, что они не должны быть просрочены.

Несмотря на то, что они могут быть рискованными, классифицированные ссуды не всегда являются просроченными — им просто грозит дефолт. Это означает, что они не должны быть просрочены.

Как отмечалось выше, финансовые учреждения обычно регистрируют эти ссуды в своих книгах как активы, классифицируемые отрицательно. Эти активы имеют изъяны, поскольку выплаты по ним сомнительны из-за кредитоспособности заемщиков. Банки обычно классифицируют эти ссуды как меры предосторожности на случай, если им потребуется списать их как убыток. Это также помогает кредиторам снизить дальнейшие риски.

Кредиторы могут относить ссуды к классифицированным активам по нескольким причинам:

- Кредитор, который принимает на себя портфель другого финансового учреждения, может иметь более строгие стандарты кредитования. Таким образом, он может считать определенные ссуды классифицированными.

- Значительное снижение кредитного рейтинга заемщика. Хотя кредитор не может закрыть счет, он может более внимательно следить за ним.

- Если в экономике возникает неопределенность, это может привести к изменениям в занятости и доходах потребителей.Поэтому, когда растет безработица и падают доходы, кредиторы могут с большей вероятностью классифицировать определенные ссуды как классифицированные.

В некоторых случаях, когда ссуда считается классифицированной, кредиторы могут больше не выдавать кредит этим заемщикам или могут вообще ужесточить свою практику кредитования. Кредиторы также могут быть более склонны к увеличению попыток взыскания долгов в случае дефолта заемщиков путем рассылки писем о взыскании задолженности или звонков.

Классифицированные ссуды имеют высокий уровень неплатежеспособности заемщиков и могут повысить стоимость заимствования для других клиентов банка.

Особые соображения

Многие банки проводят кредитный анализ, чтобы определить кредитоспособность заемщика и, следовательно, качество ссуды. Кредитный анализ фокусируется на способности юридического лица — физического лица или компании — выполнять свои долговые обязательства. Кредиторы, как правило, работают с пятью C, чтобы определить кредитный риск, изучая:

Кредиторы, как правило, работают с пятью C, чтобы определить кредитный риск, изучая:

- Кредитная история

- Кредитоспособность

- Капитал

- Условия кредита

- Обеспечение (например, в ипотечной сделке залогом является дом, который сторона приобретает на средства из ипотеки.Если выплаты по этому долгу прекращаются, кредитор может вступить во владение домом посредством процесса, называемого потерей права выкупа.)

Кредитный анализ — это форма должной осмотрительности, которая часто опирается на коэффициенты ликвидности и платежеспособности. Ликвидность измеряет легкость, с которой физическое или юридическое лицо может выполнить свои финансовые обязательства с помощью имеющихся у них оборотных активов, в то время как платежеспособность измеряет способность заемщика погашать долгосрочные долги. Кредитный аналитик может использовать следующие конкретные коэффициенты ликвидности для определения краткосрочной жизнеспособности:

Коэффициенты платежеспособности могут повлечь за собой коэффициент покрытия процентов.