Что такое дебиторская задолженность и из чего складывается

Содержание статьи:

Виды дебиторской задолженности

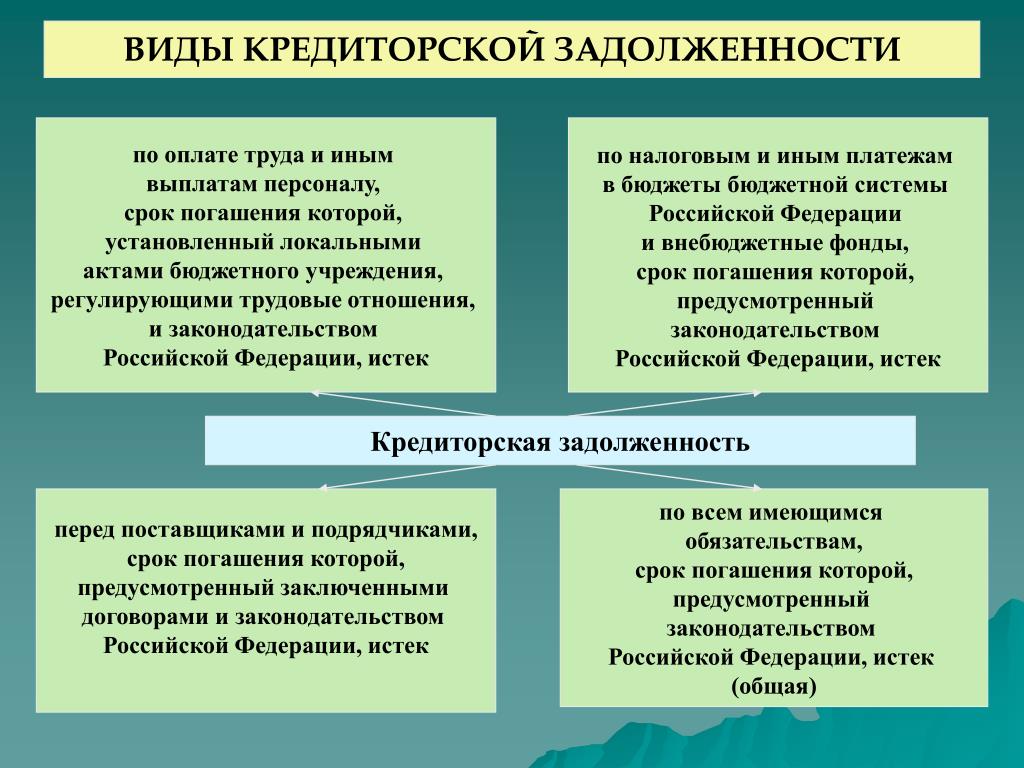

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

Об анализе причин образования просроченной кредиторской задолженности государственных и муниципальных медицинских организаций и разработать меры, направленные на недопущение такой задолженности в дальнейшем (п. 6 перечня поручений Президента РФ от 08.01.2020 № Пр-27)

Об анализе причин образования просроченной кредиторской задолженности государственных и муниципальных медицинских организаций и разработать меры, направленные на недопущение такой задолженности в дальнейшем (п. 6 перечня поручений Президента РФ от 08.01.2020 № Пр-27)

6 перечня поручений Президента РФ от 08.01.2020 № Пр-27)

Президентом Российской Федерации дано поручение высшим должностным лицам субъектов Российской Федерации провести анализ причин образования просроченной кредиторской задолженности государственных и муниципальных медицинских организаций и разработать меры, направленные на недопущение такой задолженности в дальнейшем.

Алтайский край имеет ряд особенностей, которые влияют на оказание медицинской помощи населению и, как следствие, на объем финансового обеспечения.

Чрезвычайно разветвленное административно-территориальное деление края, высокая доля сельских жителей в общей численности населения, значительное количество сел с небольшой численностью населения и низкой плотностью расселения в сельской местности диктуют необходимость содержания широкой сети медицинских организаций, оказывающих преимущественно первичную медико-санитарную помощь, и обусловливают существенные сложности в обеспечении равнодоступности специализированной медицинской помощи сельским жителям, а также организации скорой медицинской помощи на селе.

На здоровье населения края негативное влияние оказывают специфические для региона природные и антропогенные факторы, обусловливающие высокий уровень заболеваемости, показатели которой превышают данные по Российской Федерации и Сибирскому федеральному округу в 1,5 раза, а по отдельным видам хронических заболеваний в 2 и более раза, и определяют более высокую потребность населения в специализированной медицинской помощи, оказываемой в условиях дневных и круглосуточных стационаров.

В регионе разработана и направлена на согласование в Министерство здравоохранения Российской Федерации региональная программа модернизации первичного звена здравоохранения, в которой учтены особенности оказания медицинской помощи в Алтайском крае и разветвленной сети медицинских организаций.

Вместе с тем, вышеуказанные факторы являются дополнительной финансовой нагрузкой для медицинских организации и, как следствие, влияют на возникновение просроченной кредиторской задолженности.

Одной из причин возникновения просроченной кредиторской задолженности в медицинских организациях является дефицит средств в системе ОМС, поскольку дополнительные средства Федерального фонда обязательного медицинского страхования направлены на приоритетные направления по профилям медицинской помощи (онкология, ЭКО, ВМП), которые являются высокозатратными.

Территориальная программа государственных гарантий бесплатного оказания гражданам медицинской помощи в системе ОМС Алтайского края формируется на основе федеральных нормативов, в результате чего возникает диспропорция в финансовой обеспеченности медицинских организаций I уровня (центральные районные больницы) и III уровня (специализированные медицинские организации, оказывающие высокотехнологичную медицинскую помощь).

Кроме того, перед медицинскими организациями сохраняются обязательства по увеличению фонда оплаты труда, которое, в свою очередь, связано с повышением МРОТ, дополнительными выплатами в связи с вступлениями в силу постановлений Конституционного Суда Российской Федерации, повышением прогнозного значения средней заработной платы в регионе и, соответственно, целевого уровня заработной платы медицинских работников.

Таким образом, часть доходов, планируемая на оплату финансово-хозяйственной деятельности учреждения, направляется на оплату труда.

Также на возникновение просроченной кредиторской задолженности влияет увеличение стоимости товаров, работ и услуг, потребляемых медицинскими организациями.

В Министерстве здравоохранения Алтайского края вопрос о снижении просроченной кредиторской задолженности медицинских организаций края стоит на особом контроле. При этом медицинским организациям рекомендовано:

осуществлять закупку медикаментов и других материальных ценностей согласно расчету их потребности и с учетом наличия остатков, не выходить за рамки утвержденных лимитов финансового обеспечения. Целенаправленно при участии медицинских организаций, имеющих просроченную кредиторскую задолженность, ведется работа по приобретению товарно-материальных ценностей путем проведения совместных торгов. Результатом данной работы стало уменьшение на 29,9 % количества закупок, проведенных по прямым договорам, при этом на 28,7 % увеличилось количество контрактов, заключенных по результатам совместных торгов.

принять меры по выполнению показателей деятельности медицинской организации, дающих право на получение ежемесячных стимулирующих выплат в системе ОМС, предусмотренных тарифным соглашением на

2020 год, с целью получения дополнительных доходов для ведения финансово-хозяйственной деятельности. Привлечения дополнительных средств ОМС в виде дополнительного стимулирования по итогам выполнения установленных критериев в I полугодии 2020 года не удалось достичь в связи с приостановлением проведения профилактических медицинских осмотров и диспансеризации, а также оказания плановой медицинской помощи в условиях возникновения угрозы распространения заболеваний, вызванных новой коронавирусной инфекцией. Соответственно, было приостановлено применение части показателей результативности деятельности медицинских организаций, являющихся критериями для расчета стимулирующей части итогового объема финансового обеспечения медицинских организаций по подушевому нормативу;

проводить на постоянной основе работу по уменьшению доли снятий страховыми медицинскими организациями финансовых ресурсов по результатам медико-экономического контроля, медико-экономической экспертизы и экспертизы качества, что также позволит сэкономленные средства направить на уменьшение кредиторской задолженности. По результатам планомерной работы Министерства здравоохранения Алтайского края с медицинскими организациями, имеющими просроченную кредиторскую задолженность, по вопросу контроля объемов, сроков, качества и условий предоставления медицинской помощи, в 2020 году по сравнению с аналогичным периодом 2019 года наблюдается снижение снятий финансовых ресурсов по результатам медико-экономического контроля, медико-экономической экспертизы и экспертизы качества на 17 %.

По результатам планомерной работы Министерства здравоохранения Алтайского края с медицинскими организациями, имеющими просроченную кредиторскую задолженность, по вопросу контроля объемов, сроков, качества и условий предоставления медицинской помощи, в 2020 году по сравнению с аналогичным периодом 2019 года наблюдается снижение снятий финансовых ресурсов по результатам медико-экономического контроля, медико-экономической экспертизы и экспертизы качества на 17 %.

Министерством здравоохранения Алтайского края на постоянной основе проводится оценка штатных расписаний медицинских организаций, имеющих просроченную кредиторскую задолженность, на предмет наличия в них должностей, не предусмотренных порядками оказания медицинской помощи, утвержденными приказами Министерства здравоохранения Российской Федерации.

Данная работа осуществляется с целью недопущения содержания должностей, не предусмотренных федеральными порядками оказания медицинской помощи, а также исключения дублирования трудовых функций по различным должностям (в особенности прочего персонала). Кроме того, для оптимизации расходов на фонд оплаты труда были даны рекомендации об исключении из штатных расписаний не используемых в течение длительного периода времени вакантных ставок, включаемых в тарификационные списки и формирующих фонд оплаты труда.

Кроме того, для оптимизации расходов на фонд оплаты труда были даны рекомендации об исключении из штатных расписаний не используемых в течение длительного периода времени вакантных ставок, включаемых в тарификационные списки и формирующих фонд оплаты труда.

В результате проведения организационно-штатных мероприятий в течение 2019 года количество штатных должностей в медицинских организациях, имеющих просроченную кредиторскую задолженность, сократилось на 514,25 единицы (с 15825,5 единицы до 15311,25 единицы), за I полугодие 2020 года – на 664,25 единицы (с 15311,25 единицы до 14647,0 единиц).

Таким образом, за последние 1,5 года количество штатных должностей сократилось на 1178,5 единицы, или на 7,4 %.

Работа по исполнению данного поручения будет продолжена.

26.08.2020

У управляющей организации должна отсутствовать кредиторская задолженность — ВС | Российское агентство правовой и судебной информации

Контекст

МОСКВА, 13 дек — РАПСИ, Никита Ширяев. Верховный суд (ВС) РФ подтвердил право претендентов участвовать в конкурсе по определению управляющей организации многоквартирного дома при условии отсутствия у них кредиторской задолженности свыше 70 процентов балансовой стоимости активов за завершенный отчетный период, передаёт корреспондент РАПСИ из зала суда.

Верховный суд (ВС) РФ подтвердил право претендентов участвовать в конкурсе по определению управляющей организации многоквартирного дома при условии отсутствия у них кредиторской задолженности свыше 70 процентов балансовой стоимости активов за завершенный отчетный период, передаёт корреспондент РАПСИ из зала суда.

В среду суд отказал в удовлетворении административного искового заявления ООО «Респект Сервис» о признании недействующим подпункта 5 пункта 15 Правил проведения органом местного самоуправления открытого конкурса по отбору управляющей организации для управления многоквартирным домом, утвержденных постановлением Правительства РФ от 6 февраля 2006 года №75.

Представитель административного истца Екатерина Болотина в судебном заседании заявила, что указанный пункт Правил противоречит Федеральному закону «О бухгалтерском учете», а также принятым в соответствии с ним Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

По мнению истца, органы местного самоуправления, являющиеся организаторами конкурсов по отбору управляющих компаний, неверно трактуют оспариваемую норму. «При определении кредиторской задолженности ими учитываются только краткосрочные обязательства организациии в рамках одного года. Между тем, основной документ, характеризующий финансовое положение организации, — бухгалтерский баланс содержит также данные о долгосрочных обязательствах компании, к которым относятся заемные средства и иные обязательства, подлежащие погашению более чем через 12 месяцев после отчетной даты», — пояснила Болотина.

«При определении кредиторской задолженности ими учитываются только краткосрочные обязательства организациии в рамках одного года. Между тем, основной документ, характеризующий финансовое положение организации, — бухгалтерский баланс содержит также данные о долгосрочных обязательствах компании, к которым относятся заемные средства и иные обязательства, подлежащие погашению более чем через 12 месяцев после отчетной даты», — пояснила Болотина.

«Законодатель при составлении оспариваемой нормы стремился допустить к участию в конкурсе наиболее финансово устойчивые организации, поскольку управляющая компания должна обеспечить благоприятные условия для проживания в доме граждан. Однако, ввиду того, что органы местного самоуправления не берут в расчет долгосрочные обязательства претендентов, в число участников попадают финасово ненадежные компании», — подвела итог представитель истца.

Представитель административного ответчика в лице Минстроя против удовлетворения заявленных требований возражал, поскольку обжалуемый пункт Правил был принят уполномоченным органом и не противоречит действующему законодательству. «Оспариваемая норма не ограничивает кредиторскую задолженность организации только краткосрочными обязательствами, а неправильная трактовка нормы со стороны органов местного самоуправления не является основанием для ее отмены», — обосновал свою позицию представитель ответчика.

«Оспариваемая норма не ограничивает кредиторскую задолженность организации только краткосрочными обязательствами, а неправильная трактовка нормы со стороны органов местного самоуправления не является основанием для ее отмены», — обосновал свою позицию представитель ответчика.

Невостребованная кредиторская задолженность списывается на внереализационные доходы с НДС или НДС во… — Консультации

Порядок списания кредиторской задолженности, по которой истек срок исковой давности, и её документальное оформление разъяснены в п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н: суммы кредиторской задолженности, по которой срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

В соответствии с п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 32н, суммы кредиторской задолженности, по которым истек срок исковой давности, являются прочими доходами.

Общий срок исковой давности устанавливается в три года (ст. 196 Гражданского кодекса РФ).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 г. № 94н, суммы кредиторской задолженности, по которым истек срок исковой давности, отражаются по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета кредиторской задолженности.

Кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации, т.е в полной сумме с учетом НДС (п. 10.4 ПБУ 9/99), в том отчетном периоде, в котором срок исковой давности истек (п. 16 ПБУ 9/99).

В учете производится бухгалтерская запись:

На основании п. 18 ст. 250 Налогового кодекса РФ суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, являются внереализационными доходами.

По мнению Минфина России, выраженному в Письме от 27.12.2007 № 03-03-06/01/894, данный доход на основании пп. 5 п. 4 ст. 271 НК РФ признается в последний день того отчетного периода, в котором истекает срок исковой давности.

В соответствии с пп. 14 п. 1 ст. 265 НК РФ суммы НДС, относящиеся к кредиторской задолженности, списанной в отчетном периоде на основании п. 18 ст. 250 НК РФ, являются внереализационными расходами.

Однако, если НДС, предъявленный поставщиком, ранее был правомерно принят к вычету, то не имеется оснований для его восстановления.

НДС правомерно принимается к вычету, если:

- товары (работы, услуги) приобретаются на территории РФ для осуществления операций, признаваемых объектом налогообложения НДС (пп. 1 п. 2 ст. 171 НК РФ),

- при наличии счета-фактуры, выставленного поставщиком, после принятия на учет товаров (работ, услуг) и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Перечень случаев восстановления НДС установлен п. 3 ст. 170 НК РФ и является закрытым.

Случай восстановления НДС, ранее правомерно принятого к вычету при списании кредиторской задолженности в связи с истечением срока исковой давности, данным перечнем не предусмотрен.

Следовательно, при списании кредиторской задолженности в связи с истечением срока исковой давности расхода в сумме НДС, ранее правомерно принятого к вычету, в налоговом учете не возникает.

Если сумма НДС числится на счете 19, т.е. не была ранее принята к вычету, она списывается на внереализационные расходы на основании пп. 14 п. 1 ст. 265 НК РФ.

Таким образом, данная норма применяется к суммам НДС, которые до списания кредиторской задолженности не были приняты к вычету в установленном порядке.

Учитывая п. п. 10.4 и 16 ПБУ 9/99, если списываемая кредиторская задолженность образовалась в результате получения аванса от покупателя, сумму НДС, исчисленную с этого аванса (учитываемую обособленно на счете 62 «Расчеты с покупателями и заказчиками» или на счете 76 «Расчеты с разными дебиторами и кредиторами»), при списании кредиторской задолженности следует включить в состав прочих расходов (п. п. 11, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 33н).

В учете будут сделаны следующие бухгалтерские записи:

- Дт 62/аванс Кт 91

- Дт 91 Кт 76/АВ (62/АВ).

Пунктом 8 ст. 171 НК РФ установлено, что вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг). Данные вычеты производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п. 6 ст. 172 НК РФ).

Также согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ. оказания услуг), реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

Таким образом, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных продавцом в бюджет с сумм авансовых платежей при списании по окончании срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возращенных покупателю.

Такой вывод сделан в Письме Минфина РФ от 10.02.2010 г. № 03-03-06/1/58.

В Письме также отмечается, что согласно пп. 14 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ.

В Письме делается вывод, что возможность учесть в составе внереализационных расходов суммы НДС по полученным от покупателя авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФг не предусмотрена.

Когда списанная кредиторская задолженность признается внереализационными доходами

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Кредиторская задолженность — Финансовое управление Тамбовской области

Кредиторская задолженность

2020 год

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.07.2020

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.07.2020

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.10.2020

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.10.2020

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.01.2021

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.01.2021

2019 год

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.07.2019

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.07.2019

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.10.2019

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.10.2019

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.01.2020

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.01.2020

2018 год

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.07.2018

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.07.2018

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.10.2018

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.10.2018

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.01.2019

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.01.2019

2017 год

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.04.2017

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.04.2017

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.07.2017

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.07.2017

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.10.2017

Сведения по кредиторской задолженности государственных, муниципальныхбюджетных и автономных учреждений на 01.10.2017

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.01.2018

Сведения по кредиторской задолженности государственных, муниципальных, бюджетных и автономных учреждений на 01.01.2018

2016 год

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных, муниципальных, казенных учреждений на 01.04.2016

Сведения по кредиторской задолженности государственных, муниципальных, бюджетных и автономных учреждений на 01.04.2016

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных, муниципальных, казенных учреждений на 01.07.2016

Сведения по кредиторской задолженности государственных, муниципальных, бюджетных и автономных учреждений на 01.07.2016

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных, муниципальных, казенных учреждений на 01.10.2016

Сведения по кредиторской задолженности государственных, муниципальных, бюджетных и автономных учреждений на 01.10.2016

Сведения по кредиторской задолженности органов государственной власти, органов местного самоуправления и государственных муниципальных казенных учреждений на 01.01.2017

Сведения по кредиторской задолженности государственных, муниципальных, бюджетных и автономных учреждений на 01.01.2017

2015 год

Сведения о кредиторской задолженности по автономным учреждениям на 01.01.2016

Сведения о кредиторской задолженности по бюджетным учреждениям на 01.01.2016

Сведения о кредиторской задолженности по казённым учреждениям на 01.01.2016

Сведения о кредиторской задолженности по автономным учреждениям на 01.10.2015

Сведения о кредиторской задолженности по бюджетным учреждениям на 01.10.2015

Сведения о кредиторской задолженности по казённым учреждениям на 01.10.2015

Сведения о кредиторской задолженности органов власти и казенных учреждений на 01.07.2015

Сведения о кредиторской задолженности бюджетных и автономных учреждений на 01.07.2015

Сведения о кредиторской задолженности на 01.04.2015

Сведения о просроченной кредиторской задолженности на 01.04.2015

Сведения о кредиторской задолженности на 01.01.2015

Сведения о просроченной кредиторской задолженности на 01.01.2015

2014 год

Сведения о кредиторской задолженности органов власти и государственных учреждений на 01.10.2014

Сведения о кредиторской задолженности по муниципальным образованиям на 01.10.2014

Сведения о просроченной кредиторской задолженности органов власти и государственных учреждений на 01.10.2014

Сведения о просроченной кредиторской задолженности по муниципальным образованиям на 01.10.2014

Сведения о кредиторской задолженности органов власти и государственных учреждений на 01.07.2014

Сведения о кредиторской задолженности по муниципальным образованиям на 01.07.2014

Сведения о просроченной кредиторской задолженности органов власти и государственных учреждений на 01.07.2014

Сведения о просроченной кредиторской задолженности по муниципальным образованиям на 01.07.2014

Сведения о кредиторской задолженности органов власти и государственных учреждений на 01.04.2014

Сведения о кредиторской задолженности по муниципальным образованиям на 01.04.2014

Сведения о просроченной кредиторской задолженности органов власти и государственных учреждений на 01.04.2014

Сведения о просроченной кредиторской задолженности по муниципальным образованиям на 01.04.2014

Сведения о кредиторской задолженности органов власти и государственных учреждений на 01.01.2014

Сведения о кредиторской задолженности по муниципальным образованиям на 01.01.2014

Сведения о просроченной кредиторской задолженности органов власти и государственных учреждений на 01.01.2014

Сведения о просроченной кредиторской задолженности по муниципальным образованиям на 01.01.2014

2013 год

Кредиторская задолженность государственных учреждений, финансируемых из бюджета субъекта на 01.01.2013

Кредиторская задолженность учреждений муниципальных образований на 01.01.2013

Кредиторская задолженность государственных учреждений, финансируемых из бюджета субъекта на 01.04.2013

Кредиторская задолженность учреждений муниципальных образований на 01.04.2013

Кредиторская задолженность государственных учреждений, финансируемых из бюджета субъекта на 01.07.2013

Кредиторская задолженность учреждений муниципальных образований на 01.07.2013

Кредиторская задолженность государственных учреждений, финансируемых из бюджета субъекта на 01.10.2013

Кредиторская задолженность учреждений муниципальных образований на 01.10.2013

2012 год

Кредиторская задолженность государственных учреждений Тамбовской области на 01.01.2012

Кредиторская задолженность муниципальных учреждений Тамбовской области на 01.01.2012

Кредиторская задолженность государственных учреждений Тамбовской области на 01.04.2012

Кредиторская задолженность муниципальных учреждений Тамбовской области на 01.04.2012

Кредиторская задолженность государственных учреждений Тамбовской области на 01.07.2012

Кредиторская задолженность муниципальных учреждений Тамбовской области на 01.07.2012

Кредиторская задолженность государственных учреждений Тамбовской области на 01.10.2012

Кредиторская задолженность муниципальных учреждений Тамбовской области на 01.10.2012

2011 год

Кредиторская задолженность бюджетных учреждений на 01.04.2011

Кредиторская задолженность областных бюджетных учреждений на 01.07.2011

Кредиторская задолженность бюджетных учреждений муниципальных образований на 01.07.2011

Кредиторская задолженность областных бюджетных учреждений на 01.10.2011

Кредиторская задолженность бюджетных учреждений муниципальных образований на 01.10.2011

2010 год

Кредиторская задолженность бюджетных учреждений на 01.04.2010

Кредиторская задолженность бюджетных учреждений на 01.07.2010

Кредиторская задолженность бюджетных учреждений на 01.10.2010

Кредиторская задолженность бюджетных учреждений на 01.01.2011

Управление кредиторской задолженностью организации | Статья в журнале «Молодой ученый»

Развитие бизнеса в современных условиях сопровождается необходимостью решения задач различной сложности.

В процессе реализации хозяйственной деятельности ни одна организация не может обойтись без кредиторской задолженности.

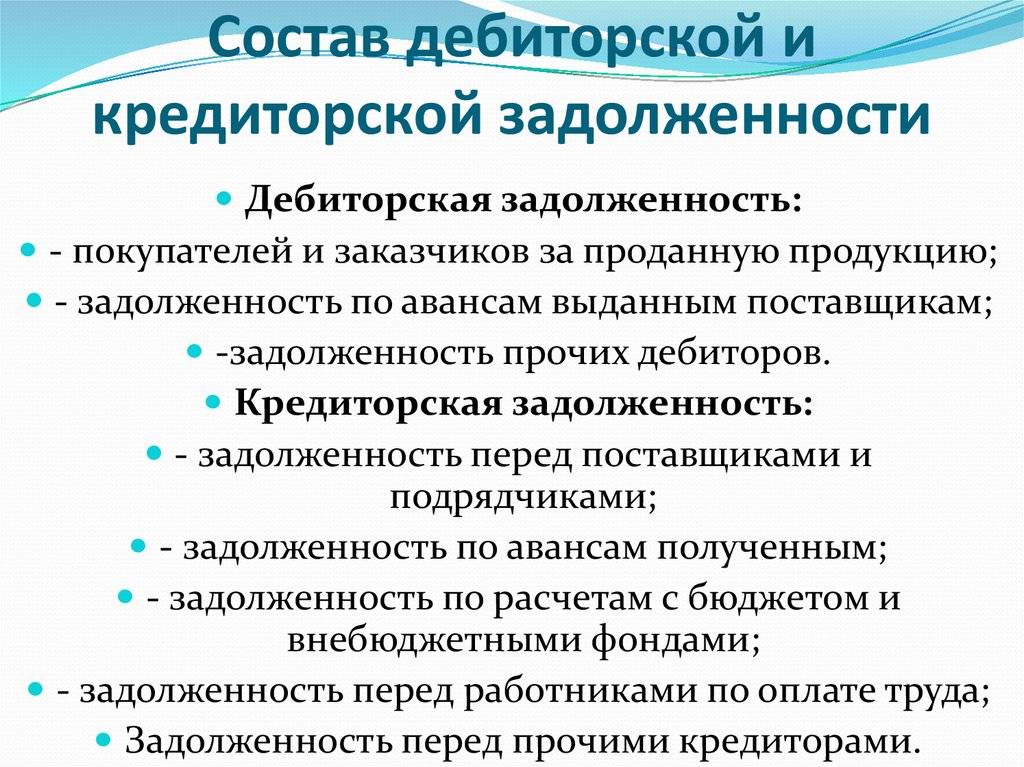

Кредиторскую задолженность можно определить как задолженность одной организации другой организации, индивидуальному предпринимателю или физическому лицу образовавшуюся при расчетах по оплате труда, за приобретаемые МПЗ, при расчетах с бюджетом, работы и услуги. [1. С.59]

Подобная задолженность должна числиться в учете до даты ее списания с учета организации, либо до даты ее погашения организацией или взыскания контрагентом.

Управление кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, которая направлена на расширение объема реализации продукции с целью оптимизации общего размера этой задолженности.

Любая задолженность, возникающая при ведении финансово-хозяйственной деятельности предприятия, образует текущее и долгосрочное отвлечение или привлечение средств, привычных нам как дебиторская и кредиторская задолженности, они влияют прежде всего на платежеспособность организации.

Как правовая категория кредиторская задолженность -это определенная часть имущества предприятия, которая представляется как предмет обязательственных правоотношений между организацией и ее кредиторами. Экономическая составляющая включает в себя часть имущества предприятия (обычно, денежные средства) и ТМЦ.

В результате, кредиторская задолженность имеет двойственную юридическую природу: во –первых, как часть имущества она принадлежит предприятию на праве владения или даже на праве собственности относительно полученных заимообразно денег или вещей; как объект обязательственных правоотношений она представляет собой долги предприятия перед кредиторами, то есть лицами, уполномоченными на истребование или взыскание от организации указанной части имущества.

Большое значение имеет развернутая информация о кредиторской задолженности. Крупнейшее в США информационное агентство «Дан энд Брэстрит» имеет информацию по нескольким миллионам компаний, об изменении собственного капитала, степени кредитоспособности и другие полезные сведения. В России подобное получение информации о кредитоспособности юридических лиц пока еще не налажено. [2.с 19]

В России в последние годы наблюдается ухудшение экономической ситуации и рост кредиторской задолженности экономических субъектов. Задолженность предприятий являются фактором их недостаточной финансовой устойчивости и инвестиционной непривлекательности. В связи с этим, одним из путей разрешения проблемы неплатежей является их реструктурирование. Что выгодно самому, экономическому субъекту, должнику и кредитору. В процессе реструктурирования задолженность предприятия распределяется во времени, составляется график ее погашения и формы расчетов. Кроме того, имеется возможность списания долгов по пени при единовременной или досрочной уплате задолженности.

В процессе реструктуризации заканчивается начисление пени на отсроченные платежи, «размораживаются» счета налогоплательщиков, снимаются аресты с имущества предприятий. В целом данные мероприятия становятся шагом на пути нормализации собираемости налоговых платежей и оздоровления экономики.

Привлечение заемных средств в оборот предприятия — явление, которое способствует скоротечному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и вовремя возвращаются.

В ином случае может образоваться просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния. Поэтому необходимо тщательнее изучать состав, сроки давности появления кредиторской задолженности, частоту и причины образования. [3.с 73]

Кредиторская задолженность, как форма заёмного капитала, характеризуется следующими основными особенностями:

Во-первых, это свободный источник используемых заёмных средств. Как свободный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

Во-вторых, размер оказывает влияние на длительность финансового цикла предприятия. Он влияет в некоторой степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлечь для текущего финансирования своей хозяйственной деятельности.

В-третьих, сумма кредиторской задолженности находится в прямой зависимости — от объема производства и реализации продукции. С ростом объема производства и реализации продукции увеличиваются расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно возрастает ее общая сумма, и наоборот.

Основные задолженности можно выделить по следующим видам:

1) перечисления взносов на страхование имущества предприятия;

2) перечисление взносов на личное страхование персонала;

3) поставщикам и подрядчикам;

4) векселям к уплате;

5) дочерними или зависимыми обществами и персоналом организации;

6) перечислениям налогов в бюджеты разных уровней;

7) учредителям по выплате доходов;

8) полученным авансам;

9) отчислениям во внебюджетные фонды социального страхования, медицинского страхования и пенсионный фонд и т.д

Как показывает практика, ни один экономический субъект не может обойтись без, хотя бы минимальной, кредиторской задолженности, которая всегда присутствует в связи с необходимостью, арендных, бюджетных и прочих периодических платежей; оплатой труда, поставки товарно-материальных ценностей без предварительной оплаты и т. д. Этот вид кредиторской задолженности нужно рассматривать, как «неизбежный». Она хотя и позволяет временно использовать «чужие» средства в собственном коммерческом обороте, но не имеет принципиального значения, если такие платежи будут осуществлены в установленные сроки.

Для того. Чтобы снизить объемы кредиторской задолженности, предприятию можно порекомендовать использовать механизм взаимовычетов, что в свою очередь позволит увеличить оборот ресурсов предприятия.

Одним из важнейших подходов кредиторской задолженности является отслеживание сроков оплаты.

Это связано не только с тем,что в случае просрочек применяется повышенный процент платежей по договору. Если первое нарушение срока оплаты не влияет на отгрузку товара, то после второго отгрузка может быть прекращена. Пропуск срока платежа влияет и на бонусы, предоставляемые нам поставщиком

Одним из важных этапов является соблюдение сроков оплаты по договорам, которые несут подразделения логистики, они входят в отделы продаж каждого из центров. Финансовая служба тоже отслеживает оплату поставщикам в соответствии с предоставленным графиком и отвечает за то, чтобы предприятие имело в наличии денежные средства в дни проведения платежей. Данная двойная система помогает предприятию не зависеть только от одного сотрудника организации, а иметь налаженную систему по проведению оплаты в срок без просрочек.

Важнейшим направлением сокращения расходов является определение оптимальной структуры оплаты товаров и услуг для каждого конкретного случая, включающее в себя:

— составление бюджета и схемы кредиторской задолженности;

— оценку финансовых возможностей, вероятных рисков и степени доверия в отношениях с кредиторами

По нашему мнению, система управления кредиторской задолженности должна в любом экономическом субъекте включать следующие обязательные эдементы: планирование кредиторской задолженности, ее нормирование, организацию контроля, анализ и регулирование этих процессов.

Только комплексный подход позволит обеспечить эффективное управление кредиторской задолженностью.

Литература:

1. Соколова Н. А., Каверина О. Д. Управленческий анализ: Учеб. пособие.- М.: Глобус, 2010

2. Богомолов А. М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет. — 2012. — N 5. — С. 46–51.

3. Комаха А. Л. Эффективное управление кредиторской задолженностью. // Экономика. Финансы. Управление. № 7, 2003, с. 68–74.

4. Кулизбаков Б. К., Микива Б. Ю., Давлатова Е. М. О принципах проведения углубленного финансового анализа и принятия решений по управлению дебиторской и кредиторской задолженностью. М: ИЦ Банковского териториального института профессиональных бухгалтеров, 2005. 756 с.

Наиболее эффективная организационная структура Счета к оплате

Около десяти лет назад началась тенденция к более централизованным организационным моделям кредиторской задолженности. Согласно исследованию Ardent Partners ePayables 2013: AP’s New Dawn, уже к 2013 году 80% всех отделов AP были организованы как централизованная или совместно используемая операционная модель. Недавнее исследование IOFM «Измерение производительности AP: критерии эффективности» показывает, что централизованные структуры более эффективны по сравнению с децентрализованными, поэтому ожидается, что эта тенденция сохранится.

Для достижения максимальной эффективности организационной структуры кредиторской задолженности недостаточно. Компании также нуждаются в технологическом инструменте, который обеспечивает стандартизованные процессы и возможность автоматизировать каждый этап процесса от сбора и сопоставления до утверждения и оплаты. С их помощью AP может своевременно и точно отслеживать данные о кредиторской задолженности. Именно такие возможности добавляют компании истинную стратегическую ценность и должны быть целью каждого отдела AP.

Различные организационные модели кредиторской задолженностиДавайте рассмотрим четыре различные организационные модели, которые компании выбирают для развертывания своего отдела кредиторской задолженности.

- Частично централизованный

- Полностью централизованный

- Общий сервисный центр (SSC)

Децентрализованный отдел кредиторской задолженности

В этой организационной структуре AP работают специалисты AP, работающие в разных физических местах, и в каждом месте есть собственная управленческая группа, обладающая некоторой степенью автономии в принятии бизнес-решений.

Децентрализованный AP-отдел работает относительно независимо от других AP-подразделений в организации. Плюсы децентрализованного отдела заключаются в том, что организации легче распределять затраты на операции между бизнес-единицами. Это также способствует установлению более тесных деловых отношений с поставщиками, что может повысить как эффективность, так и результативность платежей.

Проблема с этой организационной моделью заключается в том, что наличие нескольких AP-отделов создает избыточность и увеличивает эксплуатационные расходы.Каждой группе разрешено действовать по-своему, и это может затруднить управление денежным потоком и обеспечение соблюдения требований. Наличие нескольких бухгалтерских книг усложняет финансовую отчетность.

Частично централизованная организация AP

Разница между полностью децентрализованной и частично централизованной организационной моделью заключается в том, что, хотя специалисты AP работают в разных физических местах, управление находится в одном основном месте.

В этой организационной модели каждый филиал ведет бизнес со своими региональными поставщиками.Таким образом, они получают и утверждают счета за товары, приобретенные их бизнес-подразделением. Если автоматизация AP используется, счета могут оплачиваться через центральную систему счетов к оплате и бухгалтерскому учету.

Преимущество частичной централизации заключается в том, что каждое бизнес-подразделение может поддерживать тесные отношения со своими конкретными поставщиками, а AP и утверждающие могут быстро менять свои счета, поскольку они хорошо знакомы с ними. Недостатком является то, что между филиалами могут быть разные процедуры.

Полностью централизованная организация точек доступа

Централизованная организация AP находится в одном физическом месте и обрабатывает все функции кредиторской задолженности; В команде есть единая управленческая команда, которая принимает решения. Для оплаты счетов используется единое программное решение. Преимущества такой организационной структуры ПП очевидны. Процедуры соблюдаются более тщательно, а общая согласованность больше за счет гармонизации процессов. Поскольку все платежи производятся из одного источника, существует исчерпывающая и последовательная отчетность.

AP операций, расположенных в общем сервисном центре

За последние два десятилетия компании переместили операции по обработке транзакций в регионы с низкими издержками, чтобы воспользоваться преимуществами трудового арбитража.

Общие службы содержат несколько бизнес-процессов в масштабах всей организации, например, счета к оплате и дебиторской задолженности, закупки, человеческие ресурсы, юридические вопросы, расчет заработной платы и т. Д. Многие общие службы сосредоточены на одном процессе. Однако наиболее продвинутые компании часто выходят за рамки этих ограничений и размещают в центрах сквозные процессы, такие как от заказа до оплаты от покупки до оплаты.

Сегодня общие центры обслуживанияполностью автоматизированы. Такие технологии, как роботизированная автоматизация процессов (RPA), позволили лидерам общих служб добиться повышения производительности и сокращения затрат, выходящих за рамки чисто трудового арбитража. Исследование Gartner Согласно пяти характеристикам лучших центров общего обслуживания, более 80% организаций, предоставляющих общие услуги, внедрили RPA. Однако, хотя RPA помогает повысить ценность для организаций, он по-прежнему не может удовлетворить более сложные, критически важные для бизнеса требования для корпоративных компаний, которые ищут настоящую, бесконтактную автоматизацию счетов к оплате, для чего требуется современное программное обеспечение для автоматизации с расширенными функциями, такими как встроенный сбор счетов, водопад соответствие и многое другое.

Эффективность различных операционных моделей APДля каждой организационной модели IOFM исследовал эффективность наряду с шестью различными показателями.

- Объем проведенных годовых счетов

- Уровень автоматизации, определяемый как степень, в которой организация получает счета в электронном виде и обрабатывает их без ручного вмешательства

Низкая | Limited | Умеренная | Значительное | Высокая | |

Объем годового счета | <10 000 | 10 000–49 9999 | 50,0000–99,999 | 100 000–999 999 | > 1 000 000 |

Уровень автоматизации | <10% | 10% -29% | 30% -50% | 51% -80% | > 80% |

Кроме того, четыре точки данных, проверяющие точность:

- PO коэффициент совпадения первого прохода

- Доля ЗП с несовпадением

- Доля операций, требующих исправлений

- Доля сгенерированных дублированных платежей

Обработка объемов — Из децентрализованных организаций почти три четверти обрабатывают менее 100 000 счетов ежегодно.Для частично централизованных это число составляет 71%, а для централизованных AP-организаций 66% обрабатывают менее 100 000 счетов. У Госкомстата почти обратные цифры, 65% ежегодно обрабатывают более 100 000 счетов.

Уровень автоматизации — Для децентрализованных организаций только 28% ответили, что их организация получает более 51% счетов в электронном виде и обрабатывает их без ручного вмешательства. Соответствующие цифры для других моделей составляют 36% для частично централизованных, 52% для централизованных и 57% для общих центров обслуживания.

Частота совпадения заказа и счета-фактуры и ошибки — Половина респондентов в децентрализованных операциях сталкиваются с тем, что коэффициент соответствия между заказом на покупку и счетом с первого прохода составляет 90% или выше. Когда дело доходит до несоответствия заказа на поставку и счета-фактуры, 58% не сообщили об этом, а еще 27% заявили, что они испытывали несоответствие в 10% или менее случаев. Для частично централизованной системы коэффициент соответствия первого прохода заказа равномерно распределяется от более> 90% до <60%, и почти в двух третях случаев несоответствия в счетах-фактурах не было.Почти половина респондентов из централизованных организаций сообщили, что они могут сопоставить заказ на покупку со счетом в 76% случаев или чаще при первом проходе, а 60% из них вообще не сообщили об ошибках несоответствия. Только 11% отделов AP на базе SSC достигают коэффициента совпадения первого прохода между заказом на покупку и счетом, превышающим 90%. Однако более чем у трех четвертей из них уровень несоответствия составлял 10% или меньше.

Исправления — Децентрализованные организации сообщили, что никаких исправлений не требовалось в 12% случаев, а половина респондентов сообщила, что уровень исправлений транзакций составляет от одного до пяти процентов; Для частично централизованных исправлений требовалось пять или менее процентов времени для двух третей респондентов, а повторяющиеся платежи происходили в одном или менее процентах случаев для 6 из 10 из них.Централизованные организации и организации SSC заявили, что менее 5% счетов требовали исправлений и что повторяющиеся платежи редки.

Поддержите вашу организационную структуру Ap с помощью современных технологий

В целом, роль AP постоянно меняется, финансовые директора ожидают от своих AP большего, чем просто операционного превосходства. AP превращается в стратегический инструмент поддержки бизнеса, на который возложена задача постоянного повышения эффективности и сокращения затрат, при одновременном усилении соответствия и контроля, а также обеспечении точной и быстрой отчетности о платежах.В основе этой трансформации лежит современное программное обеспечение для автоматизации кредиторской задолженности, которое поддерживает любой тип организационной структуры, будь то децентрализованная или полностью централизованная в общем центре обслуживания.

Функции и структура отдела AP в бизнесе

Отдел кредиторской задолженности оптимизирует свою работу с помощью программного обеспечения для автоматизации счетов к оплате. Способ обработки основных бизнес-процессов в системе кредиторской задолженности быстро меняется.Чтобы опередить кривую и адаптироваться к этим изменениям, рассмотрите новую структуру организационной схемы для отдела AP. Смена ролей AP лучше согласуется с аналитическими и стратегическими целями финансового менеджмента.

Департамент кредиторской задолженности несет ответственность за:

- обработка и оплата утвержденных счетов-фактур,

- получение W-9 или другой налоговой идентификационной информации от поставщиков,

- обработка и оплата действительных и утвержденных связанных с бизнесом возмещения командировок или возмещения небольших расходов, не списанных с бизнес-карты P-card ) работникам, а

- подготовка финансовой отчетности по кредиторской задолженности.

Основной целью при структурировании или реструктуризации вашего отдела кредиторской задолженности является предотвращение мошенничества за счет разделения обязанностей как внутри, так и за пределами структуры отдела кредиторской задолженности. Правильное разделение обязанностей — необходимое условие хорошего внутреннего контроля. Другая цель — согласование обязанностей и ролей с переопределенным автоматизированным рабочим процессом процесса расчетов с поставщиками.

Обе цели сэкономят деньги вашей компании и улучшат денежный поток.Вторая цель также дает впечатляющую экономию времени:

- за счет сокращения или устранения ручной обработки счетов-фактур для каждой кредиторской задолженности,

- прекращения повторяющихся запросов поставщика о дате оплаты счета, требующих проверки,

- и устранения неэффективных узких мест в рабочем процессе.

Программное обеспечение для автоматизации расчетов с поставщиками работает для широкого спектра предприятий, от малых до корпоративных. Полная интеграция программного приложения SaaS с вашей бухгалтерской системой программного обеспечения масштабируется вместе с вашей компанией по мере ее роста.

Разделение обязанностей отдела кредиторской задолженности и надлежащий внутренний контрольХотя обеспечение строгого внутреннего контроля является целью компаний любого размера, малым предприятиям это труднее. Стартапы и компании с ограниченным числом сотрудников не могут разделять обязанности в такой степени, в какой это могут сделать более крупные и устоявшиеся компании. По мере роста стартапы будут нанимать сотрудников, которые будут адекватно укомплектованы штатами, что приведет к лучшему внутреннему контролю.

Разделение обязанностей должно включать следующее, чтобы предотвратить оплату поддельных счетов и расходов:

| Задача | Внешняя кредиторская задолженность | Внутренняя кредиторская задолженность |

| Выдача заказов на покупку | ✓ | |

| Создание основного файла поставщика и добавление информации о поставщиках | ✓ | |

| Подготовка отчетов о приеме по мере поступления товаров | ✓ | |

| Обработка и сбор дебиторской задолженности | ✓ | |

| Обработка счетов-фактур поставщиков в системе кредиторской задолженности | ✓ | |

| ✓ | ||

| Утверждение счетов-фактур поставщика для оплаты | ✓ | |

| Оценка целесообразности скидок за досрочную оплату | ✓ | |

| Связь с v подписчики (поставщики) | ✓ | ✓ |

| Оплата счетов-фактур поставщиками партиями или через «оплату счетов» после утверждения оплаты поставщиком (с хорошими скидками на досрочную оплату или своевременными условиями оплаты с учетом сроков) | ✓ | |

| Создание финансовых отчетов о денежных потребностях и выплатах | ✓ | ✓ |

| Сверка кредиторской задолженности с главной бухгалтерской книгой | ✓ | |

| Получение, обработка и контроль налоговых форм поставщика W-9 на соответствие | ✓ | ✓ |

| Работа с фондом мелкой наличности, включая небольшие выплаты наличных в качестве возмещения коммерческих расходов | ✓ | |

| Мониторинг, утверждение и ведение учета фонда мелкой наличности | ✓ | |

| Подготовка чеков для пополнения утвержденных заявок на кассу h прилагаются ваучеры на возмещение расходов) | ✓ | |

| Утверждение отчетов о возмещении командировок | ✓ | |

| Оплата командировочных и коммерческих расходов, платежи | ✓ | |

| Утверждение и сверка покупательских карт (P-карты ) на канцелярские товары и другие деловые расходы | ✓ | |

| Платежная карта покупок (P-card) кредитная или дебетовая карта | ✓ |

Приведенная выше таблица также отвечает на вопрос: Каковы обязанности отдела кредиторской задолженности? Отмеченные позиции в столбце Внутренняя кредиторская задолженность охватывают весь цикл кредиторской задолженности.Эти соображения внутреннего контроля включают как предприятия, которые вручную вводят данные счетов поставщиков, так и компании, которые используют эффективное и безопасное программное обеспечение для автоматизации AP с использованием электронных документов.

Программное обеспечение для автоматизации расчетов с поставщикамипредлагает не только экономию времени и затрат, но и улучшенные функции внутреннего контроля. Десять усовершенствований внутреннего контроля от программного обеспечения для автоматизации AP:

- улучшенная безопасность системы,

- проверка поставщика с помощью системы KPMG,

- самостоятельная регистрация поставщика, отправка контактной информации и форм W-9 и загрузка счетов-фактур поставщика,

- снижение неточности данных, вызванной человеческой ошибкой ,

- улучшенное (автоматическое) распознавание повторяющихся счетов-фактур,

- улучшенная идентификация неактивных поставщиков в основном файле поставщиков для рекомендованного удаления для уменьшения риска мошенничества,

- более строгий процесс утверждения платежей,

- улучшенная визуализация управления расходами,

- автоматическая выверка кредиторской задолженности с главной бухгалтерской книгой для более своевременной и точной финансовой отчетности,

- встроенные контрольные журналы.

Этот список улучшений внутреннего контроля с помощью программного обеспечения для автоматизации кредиторской задолженности не является исчерпывающим. Вы откроете для себя больше способов улучшить внутренний контроль.

Руководство по работе с эффективным отделом расчетов с поставщиками с помощью программного обеспечения AP AutomationДля изменения структуры отдела кредиторской задолженности требуется поддержка на уровне финансового директора или контролера, а также на уровне управления кредиторской задолженностью. Это может также потребовать одобрения на уровне генерального директора в небольших компаниях.

Другой термин для этого типа организационной реструктуризации — реинжиниринг бизнес-процессов (BPR).

Управление изменениями означает отличное планирование и общение со всеми в организации, которых это коснется. Планирование включает выбор Tipalti как лучшего программного обеспечения для автоматизации расчетов с поставщиками SaaS. Посмотрите демонстрацию Tipalti и руководство по счетам к оплате, прочтите часто задаваемые вопросы о Tipalti и просмотрите интерактивное руководство пользователя базы знаний Tipalti, работающее круглосуточно и без выходных, чтобы понять функции автоматизации AP.Тогда у вас будет информация, позволяющая сосредоточиться на ролях, изменить описание должностей с кредиторской задолженностью и сократить бюджет найма персонала, чтобы отразить количество рабочих часов, сэкономленных за счет автоматизации. Если вам нужна дополнительная информация, свяжитесь с Типалти.

Программное обеспечение для автоматизацииAP использует роботизированную автоматизацию процессов (RPA), применяя стандартные правила к рутинным процессам кредиторской задолженности. Автоматизация и роботы могут напугать некоторых сотрудников отдела кредиторской задолженности, которые опасаются потерять работу, когда работа будет автоматизирована с помощью новых систем.Общение должно быть сосредоточено на том, как программное обеспечение для автоматизации кредиторской задолженности устранит многие неприятные задачи, которые мешают команде AP выполнить свою работу. Примеры потерь времени на счетах к оплате:

- отвечает на постоянное отслеживание входящих звонков поставщиков о том, когда они получат платежи,

- неоднократно связывается с утверждающими для утверждения счетов,

- отслеживает потерянные документы,

- вводит данные вручную, включая счета, и

- запрос недостающей информации W-9 от поставщиков.

Эти проблемы в отделе кредиторской задолженности можно легко преодолеть с помощью автоматизации AP для достижения целей и задач отдела кредиторской задолженности.

При общении делитесь историями о том, как группа по работе с кредиторской задолженностью может улучшить свою работу. Новые функции отдела кредиторской задолженности включают мониторинг процессов RPA и кредиторской задолженности, а также анализ данных, позволяющий предположить потенциальную экономию затрат.

Экономия времени и средств убедит вас в финансах и бухгалтерском учете.Экономия времени включает отсутствие необходимости сверять кредиторскую задолженность с балансом компании (главной бухгалтерской книгой) и более быстрое закрытие бухгалтерских книг. Снижение затрат приводит к положительной рентабельности инвестиций в программное обеспечение. Финансовый директор сэкономит время на утверждении платежей по счетам-фактурам и улучшит управление денежными потоками.

Положительный возврат инвестиций от использования приложения автоматизации Tipalti AP легко оправдывает вложения. Программное обеспечение для автоматизации AP может сэкономить 80% на обработке счетов поставщика и помочь бухгалтерии закрывать бухгалтерские книги на 25% быстрее.Это освобождает больше времени для стратегических инициатив по добавлению стоимости, поддержки решений, а также финансового анализа и планирования (FP&A). Ваша компания также сэкономит деньги, получая выгодные скидки на кредиторскую задолженность (например, 2/10 чистых 30) и не оплачивая дублирующиеся или поддельные счета.

Следующая задача — как оптимально структурировать отдел кредиторской задолженности при использовании программного приложения для автоматизации AP. Попробуйте использовать эти 7 шагов, чтобы организовать отдел кредиторской задолженности в новом малом бизнесе или реструктурировать существующую организацию кредиторской задолженности:

- Назначьте задание каждой назначенной задаче или роли по счетам к оплате в приведенной выше таблице.

- Обновите описание каждого задания по счетам к оплате, чтобы исключить ручную обработку задач из необходимых автоматических функций отдела кредиторской задолженности.

- Добавьте новые функции мониторинга и анализа RPA и кредиторской задолженности в функции отдела кредиторской задолженности.

- Решите, сколько часов будет сэкономлено при выполнении обязанностей отдела кредиторской задолженности по каждой работе.

- Назначьте количество сотрудников AP, необходимое для выполнения каждой должности.

- Перераспределите нынешних сотрудников на новые должности в бухгалтерии или других бизнес-отделах, если их работа сокращается.

- Пересмотрите свой бюджет, чтобы отразить будущее сокращение найма, компенсируемое увеличением штата, которое вам нужно будет обрабатывать и оплачивать для большего количества закупок поставщиков по мере роста вашей компании.

Управление отделом кредиторской задолженности посредством внедрения программного обеспечения для автоматизации AP — небольшая задача. Вы находитесь на пути к существенной экономии средств и совершенствованию внутреннего контроля для своего бизнеса.

Важность отдела кредиторской задолженности

Каждый бизнес или организация, по сути, имеет два финансовых потока — доходы и расходы.Вы также можете взглянуть на это более упрощенно и определить их как поступающие и уходящие деньги.

Поступающие деньги, очевидно, являются тем, что поддерживает бизнес на плаву и позволяет ему работать в течение любого длительного периода. Однако, как только деньги поступают в организацию, должен быть надежный способ отслеживать расходы и поддерживать минимальные и управляемые затраты. Вот где в игру вступает отдел кредиторской задолженности.

Что такое кредиторская задолженность?

Кредиторская задолженность является частью общего бухгалтерского отдела, и его конкретная миссия заключается в управлении и надзоре за «оплачиваемыми счетами» или деньгами, уходящими из бизнеса.В отличие от маркетинга и продаж, здесь не так много действий или действий, которые можно было бы истолковать как волнующие в этом отделе, но это не меняет того факта, что это чрезвычайно важная часть успешного бизнеса.

Как и следовало ожидать, эффективность вашей системы кредиторской задолженности напрямую связана с финансовой стабильностью и репутацией вашей организации. Если ваша компания слишком долго или слишком медленно платит клиентам и поставщикам, это плохо отразится на репутации вашего бренда.

Это тоже идет в другом направлении.Дебиторская задолженность со временем теряет ценность, особенно после того, как она просрочена. К тому времени, когда многие дебиторские задолженности просрочены на 90 дней или более, они стоят всего 20 процентов от их первоначальной стоимости. Вам следует убедиться, что все счета оплачиваются и обрабатываются как можно раньше.

Важнейшее значение для бесперебойной работы кредиторской задолженности играет система или программное обеспечение, которые департамент использует для управления финансами. Даже с самой талантливой командой в вашем распоряжении неэффективность не только вызовет проблемы, но и повлияет на остальную часть вашей организации.

Вот почему обеспечение организованности и эффективности вашего отдела кредиторской задолженности и команды является приоритетом номер один, когда речь идет об управлении расходами и финансовыми показателями.

Почему так важна кредиторская задолженность?

Помимо очевидного момента, что кто-то должен управлять денежными потоками, уходящими из бизнеса, существует несколько причин, по которым необходим отдел кредиторской задолженности.

Начнем с того, что выставление счетов — это процесс, с помощью которого большинство клиентов и поставщиков получают оплату от бизнеса.Приходят счета, и кто-то должен их оплатить. Затем счет-фактура должен быть обработан и организован для надлежащего хранения и использования в дальнейшем.

Ручное отслеживание, редактирование и утверждение счетов обычно медленное и затяжное. Это можно сделать намного проще и быстрее, внедрив автоматизированную систему благодаря передовым программным инструментам. Средняя стоимость обработки счетов с минимальной автоматизацией или без нее может быть в 20 раз больше, чем стоимость с развернутыми сервисами высокой автоматизации.

Но даже с автоматизированной системой кому-то нужно следить за регулярными операциями, чтобы быть уверенным, что дела идут хорошо. Угадайте, кто этим занимается для всей организации? Да, это бухгалтерский отдел, или, точнее, отдел кредиторской задолженности.

Во-вторых, группа по работе с кредиторской задолженностью является прямым каналом связи с клиентами и клиентами. Каждый раз, когда у кого-то возникает проблема с платежами, он не понимает финансовых потоков или ему просто нужно заполнить счет-фактуру, он будет взаимодействовать и взаимодействовать с отделом кредиторской задолженности.Думайте о них как о команде по связям с общественностью для ваших финансовых взаимодействий. Вы хотите, чтобы ваша команда выглядела профессионально для клиентов и потенциальных клиентов, и вы хотите, чтобы процесс был гладким и эффективным.

Достижение этих целей означает наличие хорошо укомплектованной команды опытных сотрудников, обладающих определенными навыками и знаниями в области финансовых операций. Что еще более важно, они понимают все тонкости необходимого программного обеспечения и инструментов и могут способствовать беспрепятственному взаимодействию с кем угодно, от партнеров до потенциальных клиентов.

Счета к оплате на всех предприятиях

Конечно, в более крупных организациях и предприятиях кредиторская задолженность имеет большой смысл. А как насчет малого бизнеса с меньшими ресурсами? Это по-прежнему полезный и необходимый отдел для малых и средних компаний, и есть несколько способов организовать и структурировать отдел, чтобы он работал.

В конце концов, невозможно игнорировать необходимость наличия группы по работе с кредиторской задолженностью и предоставления им соответствующего программного обеспечения и инструментов для выполнения их работы.Если вы хотите, чтобы ваш бизнес преуспел, это важный процесс, который нельзя упускать из виду.

7 передовых методов работы с кредиторской задолженностью: оптимизируйте ваш процесс

Каждый дальновидный бизнес должен искать новые способы улучшить то, как они управляют своими бизнес-процессами, даже если они всегда делали это определенным образом.

Ваш отдел кредиторской задолженности не должен быть исключением.

В этой статье мы поделимся с вами наиболее важными передовыми методами работы с кредиторской задолженностью, которые следует внедрить в ваш отдел AP.

7 передовых методов работы с кредиторской задолженностью: ответственно и эффективно оптимизируйте процесс AP

В большинстве организаций отделу кредиторской задолженности не уделяется много внимания. Однако если что-то пойдет не так, ваша компания может сильно пострадать.

Например, предположим, что вы управляете производственным предприятием. В случае задержки кредита весь ваш процесс может быть остановлен, поскольку вы не будете получать материалы, необходимые для производства вашего продукта.

Это ужасно для любой организации!

К сожалению, это слишком привычное явление для компаний, не имеющих высокоэффективного AP-отдела.

Существует множество проблем, которые возникают из-за того, что процесс AP почти не работает. Ваш AP-отдел сильно влияет на денежный поток вашей организации, и есть возможности, которые можно получить или потерять, воспользовавшись соглашениями об оплате с поставщиками.

В следующих передовых методах AP мы даем вам рекомендации по улучшению вашего отдела с помощью комбинации передовых методов, которые включают взаимодействие с поставщиками и использование преимуществ автоматизации, использование технологий и их использование в ваших интересах.

Передовой опыт работы с кредиторской задолженностью № 1: улучшение отношений с поставщиками

Мы считаем, что для нашей первой передовой практики по расчетам с поставщиками важно, чтобы вы смотрели на отношения со своими поставщиками и / или поставщиками. Если ваши отношения с поставщиком иногда находятся на грани из-за плохой истории платежей, вы можете подумать об интеграции улучшений в процесс AP, чтобы облегчить это.

Ваши отношения с поставщиками — важная часть любого эффективного и бесперебойного отдела кредиторской задолженности.

Установление доверия имеет большое значение!

Здоровые отношения с поставщиками могут помочь вам во многих ситуациях — от необходимости в поставках в момент уведомления до задержки срока платежа.

Обязательно платите своим поставщикам вовремя как можно чаще. Если вы не можете заплатить в срок, говорите открыто. Свяжитесь со своим поставщиком, как только поймете, что не сможете уложиться в срок. Затем вместе придумайте решение, например план платежей, с которым вы оба можете согласиться.

Отношения с поставщиками помогут вам получить более выгодные предложения по вопросам, необходимым для ведения вашего бизнеса. Вы также расширяете свою сеть, поскольку лояльные поставщики, вероятно, будут защищать вас перед другими.

Организуйте данные поставщиков с помощью портала поставщиков

Еще одна вещь, которую следует учитывать при налаживании улучшенных отношений и взаимодействия с вашими поставщиками, — это использовать технологии для улучшения организации данных и обеспечения бесперебойной связи.

«Оцифруйте» информацию о вашем поставщике, централизованно вводя в цифровом виде платежные реквизиты, счета-фактуры и налоговые записи.Портал поставщиков позволяет вашим поставщикам выбирать способ оплаты, вводить или обновлять свою платежную и контактную информацию, а также получать доступ к платежным реквизитам в любое время и в любом месте.

AP Pro Tip : Еще одним дополнительным преимуществом порталов самообслуживания для поставщиков является сокращение количества ошибок. Подтверждение идентификационных номеров налогоплательщиков (проверка ИНН), платежных реквизитов и адресной информации в режиме реального времени помогает избавиться от догадок при управлении информацией о поставщиках.

Меньшее количество ошибок и четкая коммуникация приводят к довольным поставщикам.

Передовой опыт работы с кредиторской задолженностью № 2: обсудите свои условия

Теперь, когда вы улучшили отношения между бизнесом и поставщиком, теперь вы можете лучше договариваться о соглашении.

Многие контракты заключаются со стандартными условиями, такими как чистая 30 или чистая 60, но это не означает, что ваш поставщик не будет рассматривать другие варианты.

Контракты подлежат заключению!

Итак, почему поставщик может предложить вам альтернативные условия, выходящие за рамки стандартного 30- или 60-дневного периода оплаты?

Что ж, подумайте об этом так: как любой бизнесмен, продавец хочет сделать продажу так же, как вы хотели бы сделать продажу в своей отрасли.Итак, если 10-15 дополнительных дней — это разница между тем, совершить продажу или нет, многие продавцы будут готовы уступить.

Не уклоняйтесь от обсуждения ваших условий. Однако не забывайте делать это тактично, чтобы не поднять тревогу относительно вашего финансового положения. Во-первых, установите отношения, основанные на доверии и общении. Затем перейдите к обсуждению условий, которые соответствуют потребностям вашей организации.

Передовой опыт работы с кредиторской задолженностью № 3: ищите скидки

Процесс обработки счетов к оплате становится более эффективным, когда вы должны меньше денег.Как финансовый контролер, в ваших интересах находить скидки на товары и услуги, которые вам нужны. Именно на этом и сосредоточена данная передовая практика в области кредиторской задолженности.

Многие продавцы предлагают скидки за досрочную оплату.

Воспользуйтесь этим!

Точно так же, как вы хотите, чтобы ваши клиенты платили вам вовремя и полностью, ваши кредиторы хотят того же. Они могут предложить скидку за досрочную оплату. Узнайте, кто из ваших поставщиков предложит эти скидки, или даже спросите тех, кто этого не делает.

Кроме того, некоторые кредиторы снижают процентные ставки или предлагают скидки на определенное количество платежей, произведенных вовремя и в полном объеме. Узнайте, кто взимает проценты или штрафы за просрочку платежа. Обратите внимание и не платите поздно этим поставщикам.

Наконец, имейте в виду, что если вы заказываете большое количество товаров, вы часто можете получить скидку, покупая оптом. Эта тактика может в конечном итоге сэкономить вам деньги. Просто убедитесь, что вам действительно нужно большое количество того, что вы заказываете заранее.

Передовой опыт работы с кредиторской задолженностью № 4: отказ от бумажных документов и переход на безбумажную обработку счетов

Как руководитель в своей организации вы несете ответственность за принятие решения о том, какие покупки необходимо сделать для работы вашего AP-отдела. Многие продавцы и поставщики отправляют счета, когда вы покупаете у них. Отсутствие управления счетами может привести к просроченным платежам, дополнительным сборам и нарушению отношений.

Не используйте бумагу, когда это возможно

Электронные счета могут упростить процесс оплаты счетов.Вам не нужно ждать почты, чтобы получать счета. Кроме того, бумажные счета-фактуры можно легко потерять или повредить.

Не говоря уже о том, что на уровне предприятия бумага становится дорогой!

Наконец, ваши счета приходят напрямую по электронной почте. Это поможет вам избежать просроченных платежей из-за утери бумажных счетов.

Некоторые поставщики предоставляют вам возможность получить бумажный или электронный счет. Поощряйте своих поставщиков отправлять счета по электронной почте. Предоставьте им необходимую контактную информацию, чтобы облегчить это.

Получив онлайн-счет, вы можете импортировать его в свою бухгалтерскую программу. Вы также можете сканировать и загружать бумажные счета-фактуры в программное обеспечение, чтобы все ваши счета были в одном месте.

По возможности настройте онлайн-платежи для своих постоянных поставщиков. Вам понадобится такая информация, как номер их счета, контактная информация и сумма задолженности.