Как получить кредит, если все банки вам отказали

МОСКВА, 20 дек – ПРАЙМ, Валерия Княгинина. Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Эксперт рассказал, почему не стоит брать кредит под Новый год

ОСНОВНЫЕ ПРИЧИНЫ ОТКАЗА

Причины для отказа в выдаче кредита одинаковы практически для каждого банка. Прежде чем принять решение, банк очень тщательно оценивает заемщика по ряду параметров. И чем больше сумма кредита, тем больше требований и более объемная оценка составляется. Так, например, банк может отказать в получении кредита, если заемщик не соответствует тому набору требований, которые указываются в конкретном предложении.

Самыми популярными причинами отказа в выдаче кредита служат недостаточный подтвержденный уровень дохода, высокая долговая нагрузка, а также плохая кредитная история — если заемщик ранее допускал просрочки по кредитам, поясняет первый вице-президент «Опоры России» Павел Сигал.

Кроме уровня зарплаты и кредитной нагрузки, банк оценивает профессию и место работы. Например, сложнее получить кредит людям рабочих специальностей, менее сложно – руководителям и офисным работникам.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу. Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — объясняет Сигал.

Если нет «белого» дохода, банк также в большинстве случаев откажет в выдаче денег (за исключением пенсионеров), добавляет директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Еще одна причина для отказа – закредитованность, когда клиент уже имеет один или несколько кредитов в других банках, и они занимают более 40% его доходов, отмечает Тузов.

Каждый седьмой россиянин делает ремонт в кредит

Причиной отказа также может служить нежелание заемщика пойти на дополнительные услуги, которые банк предлагает, чтобы снизить ставку по кредиту – например, страхование жизни и здоровья. «Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Бывает, что плохая кредитная история образовалась из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить свою кредитную историю.

Финансовый советник и эксперт по личным инвестициям Иван Капустянский советует заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится ваша история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

«Если ошибка банка подтвердилась, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку», — говорит он.

В случае отказа в кредите из-за реально плохой кредитной истории, ни в коем случае нельзя обращаться к тем, кто обещает полностью ее очистить – это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены. Соответственно заемщик становится исправным плательщиком», — считает Капустянский.

Так как крупный банк вряд ли сразу одобрит даже маленький кредит неблагонадежному заемщику, начинать нужно с организаций, которые выдают мелкие и дорогие займы и отправляют данные о займе в БКИ.

«Обычно те, кому отказали в кредите, идут в МФО, там можно получить деньги, но нужно внимательно читать договор, так как бывают очень высокие процентные ставки», — предостерегает Тузов.

После получения небольшого кредита, нужно пробовать одобрить кредитную карту в крупном банке, затем потребительский кредит и так далее. Самое важное при восстановлении кредитной истории – ни в коем случае не нарушать условия кредитного договора, отмечает Капустянский.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица. «Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

ПРАВИЛА НАДЕЖНОГО ЗАЕМЩИКА

Однако даже этот тернистый путь не гарантирует полное исправление кредитной истории. Поэтому гражданам, у которых сейчас нет проблем с финансовой дисциплиной, все равно стоит заботится о своей кредитной истории.

Для этого необходимо соблюдать несколько простых правил:

1. Выплаты по всем вашим кредитам не должны превышать 30% от бюджета.

2. Сформируйте запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Это необходимо на случай временной потери работы или возникновения непредвиденных ситуаций.

3. Попытайтесь оптимизировать ваши расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки, заключил Капустянский.

Отказ в получении кредита в банке: как узнать причину

В рекламе банки с такой готовностью помогают решить проблему недостатка денег на крупные покупки, что, столкнувшись с отказом в кредите, люди сильно удивляются. И даже обижаются на «плохих» банкиров.

Ни удивляться, ни обижаться на отрицательные решения кредиторов не стоит. Гораздо полезнее знать, по каким причинам банки отказывают потенциальным заемщикам и тщательней готовиться к рассмотрению заявки. Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

По статистике до 80% обратившихся в банк за кредитом получают отказ. Это может произойти с любым потенциальным заемщиком – даже имеющим высокооплачиваемую работу со стабильным доходом. Никто от этого не застрахован.

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы.В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: В соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Причина отказа в кредите фиксируется в вашей кредитной истории

Получить кредитную историюЕсли у вас есть регистрация на портале Госуслуги, процедура займет 2-3 минуты.

Узнав причину отказа, уже можно определиться с дальнейшими действиями и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Список возможных оснований отрицательного решения рассмотрения кредитной заявки, т.е. причин отказа в получении кредита, определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца – то есть свою собственную кредитную политику.

В этом случае узнать что-то подробней невозможно. Возможно, банк не кредитует людей определенной профессии, возраста, образования, или его не устроило имущественное положение претендента. Формулировка максимально размыта и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает для банка принципиальную невозможность выдать кредит в силу неустранимых причин.

Кроме собственной кредитной политики частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история — довольно частая причина отказа физическим лицам в кредите. Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком — еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать послужить причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка — четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

- Иные причины — последняя формулировка оснований для отказа в кредитах. В этом качестве может выступать, например, подозрительное поведение заемщика при подаче заявки. отсутствие официального трудоустройства.

Как видно из перечня, любому заемщику возможно добиться улучшений и положительного решения по кредиту в будущем. Главное – соблюдать финансовую дисциплину и не допускать снижения Персонального кредитного рейтинга. Но не менее важным может оказаться знание механизма принятия банком решения о кредитовании.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это может произойти, если ваши документы или паспортные данные использовали для получения кредита, и вы имеете долг, о котором ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 300 до 850.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

УЗНАЙТЕ СВОЙ ПКР ПРЯМО СЕЙЧАС

Как повысить Персональный кредитный рейтинг?

После того как вы ознакомились с кредитной историей и ПКР и удостоверились в корректности всех записей, можно начинать принимать действия по улучшению рейтинга.

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг.

После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше не сразу претендовать на крупную сумму, ипотеку или автокредит, а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Как выглядит кредитная история

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Как получить кредитную историю?

Сначала ее нужно найти

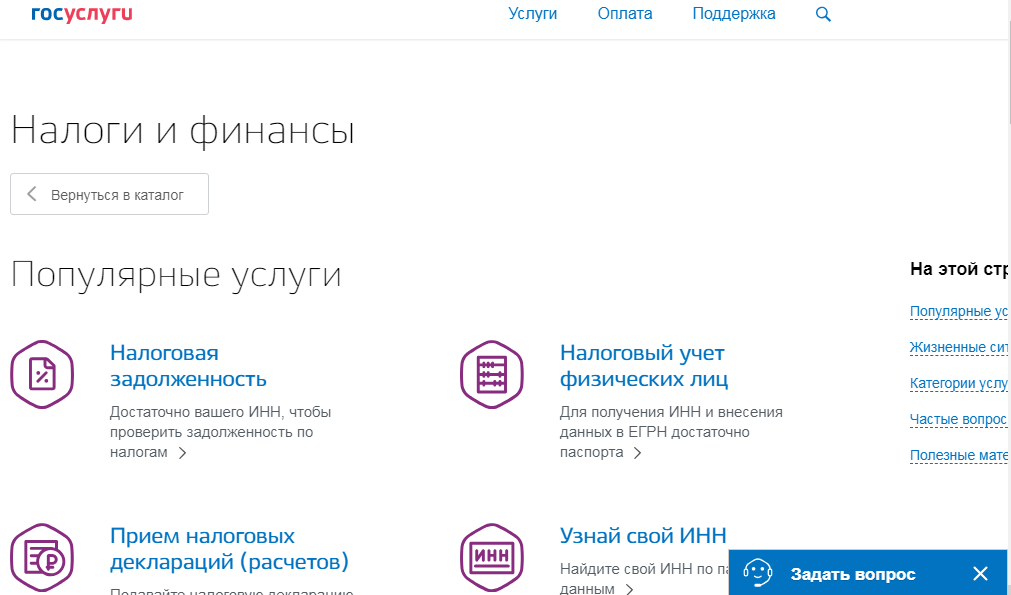

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ.

В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

У меня на попечении недееспособный родственник. Он оформляет займы, а разбираться с кредиторами приходится мне. Можно ли внести в его кредитную историю запрет на выдачу кредитов и займов?

По российским законам невозможно запретить кому-то получать кредиты и займы. А в кредитную историю нельзя вносить какие-либо запреты. Но в нее могут быть добавлены сведения о недееспособности. Например, если суд признал человека недееспособным или ограниченно дееспособным и постановил внести эту информацию в отчеты БКИ.

Кредиторы также вправе отправлять в бюро такие сведения, если у них есть документальное подтверждение. Но эта информация не является прямым запретом на выдачу кредитов или займов. Это лишь предупреждение для кредиторов.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом.

Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Что делать, если банк отказывает в кредите — Инструкции и советы — Москва и Подмосковье

• Получить доступ к своей кредитной истории

Первым делом необходимо проверить собственную кредитную историю. Два раза в год можно сделать это бесплатно. В кредитной истории фиксируется информация обо всех кредитных обязательствах: где и когда человек брал средства взаймы, задерживал ли платежи, выступал ли созаемщиком и поручителем и т. п.

п.

Для этого нужно отправить запрос в Центральный каталог кредитных историй. Великанова советует сделать это через портал Госуслуг. Выбрав нужную услугу, в разделе «Налоги и финансы» нужно ввести данные паспорта и СНИЛС. В личном кабинете появится информация обо всех бюро кредитных историй (БКИ), в которых хранится ваша кредитная история. Затем нужно обратиться в указанные БКИ либо онлайн, либо очно.

• Устранить ошибки и погасить мелкие задолженности

Бывает, что кредитная история испорчена в результате мелких технических или иных ошибок. Например, заемщик закрыл кредит, но информация об этом в кредитной истории не отобразилась по независящим от него причинам: например, сотрудник банка не сделал соответствующую отметку о закрытии, и кредит отображается непогашенным. Либо остались непогашенными небольшие суммы страховки, пени, а заемщик сменил номер, банк не смог связаться с ним, чтобы сообщить о задержке.

В таком случае надо обратиться в банк, предоставить документы о погашении кредита, попросить устранить ошибку, оплатить пени или иные мелкие суммы.

• Убедиться, что вы не стали жертвой мошенников

Кредитная история может быть испорчена из-за мошеннических действий. Это редкий случай, но он может произойти, например, при хищении паспорта, когда злоумышленники на имя гражданина получают заем. В итоге заем оказывается просрочен, это видят банки и отказывают в выдаче денег. В такой ситуации надо обращаться в правоохранительные органы.

• Оздоровить кредитную историю

Если кредитная история действительно была испорчена, для ее оздоровления Великанова рекомендует, например, оформить кредитную карту и пользоваться ей несколько месяцев, не задерживая платежи. Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Как начать копить деньги>>

почему банки отказывают в займе в 2021 году

Прежде всего, чтобы ваша заявка на получение кредита наличными была успешной, нужно соответствовать портрету заемщика, который «рисует» для себя банк. Речь идет о соответствии требованиям банка вашего возраста, трудоустройства, официального дохода, наличии справки о доходах или поручителей, залога.

Речь идет о соответствии требованиям банка вашего возраста, трудоустройства, официального дохода, наличии справки о доходах или поручителей, залога.

Если вы только собираетесь подавать заявку на кредит, или уже получили отказ из банка и хотите узнать причину, то учтите, что в некоторых случаях даже полное соответствие заявленному «портрету» не гарантирует получение займа. Стоп-сигналами для банка при выдаче кредита могут послужить следующие обстоятельства.

Сигнал первый: претендент на кредит предоставил неправдивую информациюВы предоставили в банк справку о том, что работаете в крупной компании, а на самом деле перебиваетесь временными подработками? Будьте готовы к тому, что кредит вам не дадут. Конечно, если банк узнает об обмане. Однако вероятность этого достаточно высокая, ведь банки чаще всего проводят тщательную проверку кандидата на кредит, в том числе – звонки работодателю и вашим знакомым.

Потому, если вы решили получить заем «любой ценой» — еще раз подумайте. Конечно, можно просто отнести фальшивые документы в другой банк в надежде, что его сотрудники будут менее скурупулезны. Но отказ в кредите в данном случае – наименьшая неприятность, которая вас может ожидать. Даже если вам удастся обмануть банк, выплачивать кредит, имея нестабильную работу или маленький заработок, вам будет не просто.

Юридические статьи о кредитовании:

Что делать?

Если вы работаете неофициально, или ваш официальный доход недостаточен для выплаты кредита, но вы располагаете большими неофициальными поступлениями, то чтобы получить кредит лучше поискать поручителя или предоставить банку залог. Кроме этого, можно попытаться показать банку свои неофициальные доходы. В качестве их подтверждения банки могут принимать:

- документы о покупке движимого и недвижимого имущества, других крупных расходах и регулярных крупных тратах;

- выписки из других банков о наличии депозита или текущего счета и суммах на них;

- хорошая кредитная история, наличие ранее своевременно выплаченных крупных кредитов.

Если за вами числятся непогашенные вовремя кредиты, или займы, выплаченные с большой просрочкой, то получить новый кредит будет весьма сложно. Даже если просрочку вы допустили много лет назад. Допустив значительную просрочку по кредиту или кредитной карте, клиент может испортить свою кредитную историю и навсегда лишиться возможности получить кредит в любом из банков.

Что делать?

Выход из такой ситуации найти не просто, но возможно. Во-первых, уточните свою кредитную историю в различных кредитных бюро. Во-вторых, проверьте корректность ее отображения: если обнаружите ошибки, свяжитесь с кредитным бюро для их устранения.

Далее посмотрите, какие банки выступают участниками того бюро, в котором вы числитесь злостным неплательщиком – и обращайтесь в другие учреждения. Впрочем, и в этом случае будьте готовы к отказу – многие банки отправляют запросы в несколько, а то и сразу во все кредитные бюро.

Если же таких не оказалось, и ваша репутация оказалась подпорченной во всех базах данных – придется браться за ее исправление.

В некоторых случаях, обычно при недлительных просрочках, все же можно получить кредит в банке, предоставив подтверждение уважительной причины просрочки. Также можно попытаться оформить кредит на небольшую сумму и короткий срок.

Сигнал третий: перекредитованность кандидатаЕсли претендент на кредит уже выплачивает один или несколько займов, ему могут отказать в очередном кредите. Такого не произойдет, если сумма платежей по всем кредитам будет небольшой. Но если расчеты по займам превысят половину вашего подтвержденного дохода – банк скорее всего воздержится от сотрудничества с вами.

Конечно, можно попытаться скрыть наличие других займов от банка. Но скорее всего попытка обмана быстро вскроется – ведь большинство финучреждений сотрудничают с бюро кредитных историй. Кроме того, банк может получить информацию о предоставленных вами залогах в Реестре отягощений движимого имущества.

Что делать?

Здесь у потенциального заемщика не так много вариантов быстрого решения проблемы. Нужно погашать старые кредиты, временно отказавшись от нового. Подумайте: что не так с вашими личными финансами, почему приходится так много занимать у банков? Еще один вариант решения – увеличить свой доход. Правда, это тоже может занять не одну неделю или месяц.

Если кредит нужен позарез и срочно, попробуйте оформить его на кого-то из членов вашей семьи. Если конечно они согласятся, а также, если будут соответствовать «портрету» потенциального заемщика банка.

Если же вы получаете достаточный доход для погашения еще одного кредита, но не официально, то подумайте, как показать банку дополнительные источники дохода, или ищите поручителя.

Сигнал четвертый: претендент на кредит не прошел скоринг банкаМногие банки имеют собственные системы оценки кандидата на получение займа. У каждого банка есть своя кредитная политика, в которой определяются требования банка к заемщику, есть свои скоринговые системы. Поэтому несоответствие каким-либо требованиям кредитной политики либо отрицательный результат при прохождении скоринга может являться причиной отказа клиенту в выдаче кредита.

Расстроит потенциального заемщика разве что тот факт, что параметры скоринга того или иного банка обычно – тайна за семью печатями. Потому определить параметры, по которым вас будут оценивать, довольно сложно.

Что делать?

Не стоит слишком расстраиваться по этому поводу: если вы соответствуете профилю потенциального заемщика, и для вас не актуальны вышеописанные ситуации, то и скоринг вы, скорее всего, пройдете.

Если же вам отказали по данной причине, то возможно банк с подозрением отнесся к вашей профессии и роду деятельности. Безусловно, сфера деятельности клиента влияет на вероятность получения положительного решения о выдаче кредита, поскольку является одним из показателей, участвующих в скоринге по клиенту.

Или же вы по набору характеристик оказались похожи на тех заемщиков учреждения, кто часто допускал просрочки в погашении. В таком случае претенденту на кредит ничего не остается, как обратиться с заявкой в другой банк.

Какие существуют причины отказа в кредите?

Первая, наиболее распространённая – это низкий уровень получаемой зарплаты и невозможность подтвердить дополнительные доходы.

Вторая – это предоставление ложной информации или сокрытие информации, которая была запрошена банком. Чаще всего это – сокрытие информации о наличии действующих кредитов в других банках и предоставление поддельных документов (в т.ч., справок о заработной плате). На сегодняшний день в Украине существуют различные бюро кредитных историй. Бюро кредитных историй может предоставить в банк информацию о клиенте (в порядке и в соответствии с действующими нормативными актами), такую как: паспортные данные, место регистрации клиента, сумма кредита, качества погашения, размеры ежемесячных платежей и т.д. Также среди причин еще можно отметить ложную информацию о приобретаемой недвижимости, т.е. сокрытие реальной цели кредита.

Третья – это негативная кредитная история клиента. Банки не предоставляют кредиты клиентам, которые не могут погашать действующий кредит в установленные кредитным договором сроки. Такие кредиты заведомо будут приносить банкам убытки.

Четвёртая причина – недостаточная ликвидность обеспечения или если его цена не соответствует реальной рыночной стоимости. Банки не берут в обеспечение имущество, которое не может быть продано или может быть продано спустя достаточно длительный срок. Цена приобретаемой квартиры или имущества, которое предоставляется в обеспечение, должна соответствовать рыночной стоимости. Для определения рыночной стоимости банки производят оценку самостоятельно или принимают оценку независимой оценочной компании.

Пятая причина: кредиты на приобретение квартиры предоставляются на длительный срок — 15, 20 и даже 30 лет, при этом возраст клиента, как правило, на момент погашения кредита не должен превышать 60 лет для мужчин и 55 лет для женщин. Таким образом, для получения кредита на 30 лет возраст на дату оформления кредита не должен быть больше 30 лет. В качестве выхода из сложившейся ситуации может помочь поручитель, возраст которого соответствует требованиям банка, или оформление кредита на более короткий срок.

Таким образом, для получения кредита на 30 лет возраст на дату оформления кредита не должен быть больше 30 лет. В качестве выхода из сложившейся ситуации может помочь поручитель, возраст которого соответствует требованиям банка, или оформление кредита на более короткий срок.

Шестая причина: несоответствие предоставленных документов нормам действующего законодательства Украины. К данному фактору можно отнести правомерность и законность заключаемой сделки по приобретению квартиры или квартиры, которая будет выступать обеспечением по кредиту, т.е. документы на предлагаемую в обеспечение недвижимость должны соответствовать требованиям действующего законодательства Украины. Также банки могут проверить законность проведения операций по предыдущей покупке, дарению или мены квартиры.

Также на положительное или отрицательное решение влияют субъективные факторы, совокупность которых могут склонить чашу весов в одну или другую сторону. К таким факторам можно отнести: наличие зарплатной карты банка, в котором клиент оформляет кредит, положительная кредитная история, наличие в собственности имущества, образование, семейный статус, занимаемая должность, активный стаж работы и т.д.

Не следует забывать о том, что все банки используют различные критерии оценки клиента и подходы в принятии решений, и нет единой формулы, которая с полной уверенностью даст возможность Вам оформить кредит. Соблюдение вышеуказанных правил, принципов и факторов позволит Вам с наибольшей вероятностью оформить кредит на приобретение квартиры.

Какие банки дают кредит с плохой кредитной историей

Фото: SolGar с сайта Pixabay.comПлохая кредитная история еще не означает, что ни один банк никогда не выдаст кредит. Банкам нужно зарабатывать, и предоставление кредитов весьма этому способствует, поэтому кредит, конечно, выдадут, но на определенных условиях.

Дайте банку денег, чтобы взять в долг

Понятно, что для банка выдать займ человеку с испорченной кредитной историей означает повышенные риски. Но финансисты нашли возможность держать эти риски в пределах допустимого коридора. Например, если у вас есть в банке депозит, а еще лучше — вы получаете в нем зарплату или пенсию, то ваши шансы на кредит неизмеримо вырастают, несмотря на плохую кредитную историю (КИ). Потому что у вас есть контролируемый банком источник погашения задолженности по кредиту. Этим же целям служат различного рола страховки при займе, если у вас непорядок с КИ — придется согласиться на все из них. Да, это удорожает стоимость кредита и увеличивает сумму ежемесячного платежа, но зато вы получите заемные деньги, раз уж вам они так нужны.

Но финансисты нашли возможность держать эти риски в пределах допустимого коридора. Например, если у вас есть в банке депозит, а еще лучше — вы получаете в нем зарплату или пенсию, то ваши шансы на кредит неизмеримо вырастают, несмотря на плохую кредитную историю (КИ). Потому что у вас есть контролируемый банком источник погашения задолженности по кредиту. Этим же целям служат различного рола страховки при займе, если у вас непорядок с КИ — придется согласиться на все из них. Да, это удорожает стоимость кредита и увеличивает сумму ежемесячного платежа, но зато вы получите заемные деньги, раз уж вам они так нужны.

Найдите поручителей, которым поверят банкиры

Хорошо банк реагирует на залог при кредитовании, в качестве которого может выступать жилье, земля, коммерческая недвижимость, автотранспорт, ценные бумаги. Найдите поручителей. Это могут быть как граждане с хорошей КИ, так и юридические лица (платёжеспособность компании легко проверить). На рынке можно встретить компании, предлагающие за плату стать вашим поручителем, но не стоит путать эту услугу с кредитным брокерством.

Серьезно снижает риски кредитора и повышает шансы заемщика наличие созаемщиков. Как правило, их должно быть не больше трех, но вам стоит привлекать максимальное число созаемщиков, так вы увеличиваете возможность получить кредит.

Побудьте 3 года хорошим заемщиком

Можно проскочить и без этих ухищрений, если за последние 3–4 года в вашей КИ зафиксировано аккуратное обслуживание кредитов в микрофинансовых организациях, а срывы, которые были раньше, больше не повторяются. КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

Обращайтесь туда, где вас ждут

Есть ещё одна хитрость — обращаться в более молодые банки или недавно открывшиеся в регионе подразделения, им нужны новые клиенты, ради чего банкиры могут прикрыть глаза на недостатки КИ. Между крупным и известным банком и более мелким, но менее именитым, стоит выбрать второй — в нем процент повыше, но лояльнее относятся к клиентам.

Читайте также

В Нижегородской области вдвое снизился объем потребительского кредитованияЕсть банки со специальными программами кредитования клиентов с плохой КИ — обращайтесь к ним за займом в первую очередь, здесь вы будете более желанным персонажем, чем в кредитном учреждении без подобной программы.

Кредиты на товары и услуги

Мы предоставляем выгодные условия потребительского кредитования по следующим видам товаров и услуг:

Требования к заемщику (кредит на товары и услуги)

- Гражданство РФ

-

Постоянная регистрация по месту жительства в одном из регионов РФ

-

В случае, если Клиент работает по найму, стаж на текущем месте работы должен составлять не менее 3х месяцев

- Паспорт гражданина РФ

- Заявление на кредит, подписанное Клиентом

- Фото Клиента1

|

Вид программы |

Сумма кредита без предоставления дополнительного документа |

Сумма кредита, при которой необходимо предоставление дополнительного документа |

Сумма кредита, при которой обязательно предоставление дополнительного документа, подтверждающего доход |

|

Моментальный кредит |

До 300 000 ₽(включительно) |

От 300 001 ₽ |

От 1 000 000 ₽ |

|

Кредит на отдых |

До 100 000 ₽(включительно) |

От 100 001 ₽ |

От 600 001 ₽ |

(предъявляется один или несколько документов)

- Паспорт, удостоверяющий личность гражданина РФ за пределами Российской Федерации

- Страховое свидетельство государственного пенсионного страхования

- Свидетельство о постановке на учет в налоговом органе

- Водительское удостоверение

- Справка из ПФР о получении пенсии, содержащая сумму ежемесячных денежных выплат (для Клиентов категории неработающий пенсионер)

Для наемных работников:

- Справка по форме 2-НДФЛ/Справка о трудовой занятости и доходах по форме Банка.

- Заверенная копия трудовой книжки/трудового договора.

- Выписка с текущего счета Клиента в Банке за последние 4 месяца, подтверждающая ежемесячное, в течение периода, за который она предоставлена, зачисление на счет суммы денежных средств в размере не менее чем сумма дополнительного дохода, указанного в Заявлении.

- Свидетельство о государственной регистрации физического лица в качестве ИП или Свидетельство о внесении записи в единый государственный реестр ИП.

- Копия налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за последний налоговый период, т.е. за последний год.

- Копия налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности с отметкой о ее принятии налоговым органом за последний налоговый период, т.е. за последний квартал.

- Копия налоговой декларации по единому сельскохозяйственному налогу с отметкой о принятии налогового органа за последний налоговый период, т.е. за последний год.

- Копия налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за последний налоговый период, т.е. последний год.

Полную информацию об условиях кредитования можно получить по телефонам Центра Клиентской поддержки Кредит Европа Банк (Россия) 8 (495) 775 775 7, 8 (800) 700 775 7 (звонок по России бесплатный).

1В случае если есть возможность прикрепить фото Клиента.

Кредит предоставляется АО «Кредит Европа Банк (Россия)», (ОГРН 1037739326063, Универсальная лицензия Банка России № 3311 от 03.09.2019 г.). Банк вправе отказать в предоставлении кредита без объяснения причин. Информация не является публичной офертой.

Дополнительная информация по условиям предоставления потребительских кредитов

Почему банкам не нужны ваши деньги для выдачи ссуд

Традиционные вводные учебники по экономике обычно рассматривают банки как финансовых посредников, роль которых состоит в том, чтобы связывать заемщиков с вкладчиками, облегчая их взаимодействие, выступая в качестве надежных посредников.

Люди, которые получают доход, превышающий их непосредственные потребительские потребности, могут депонировать неиспользованный доход в уважаемый банк, создавая таким образом резервуар средств. Затем банк может использовать средства из этих фондов для предоставления ссуд тем, чьи доходы ниже их непосредственных потребительских потребностей.Читайте дальше, чтобы узнать, как банки на самом деле используют ваши депозиты для выдачи ссуд и в какой степени им для этого нужны ваши деньги.

Ключевые выводы

- Банки считаются финансовыми посредниками, связывающими вкладчиков и заемщиков.

- Однако банки на самом деле полагаются на банковскую систему с частичным резервированием, в соответствии с которой банки могут ссудить больше, чем количество фактически имеющихся депозитов.

- Это приводит к эффекту умножения денег. Если, например, размер резервов банка составляет 10%, то ссуды могут увеличить сумму денег до 10 раз.

Как это работает

Согласно приведенному выше изображению, кредитные возможности банка ограничены размером депозитов его клиентов. Чтобы выдавать больше ссуд, банк должен обеспечить новые вклады за счет привлечения большего числа клиентов. Без вкладов не было бы кредитов, или, другими словами, вклады создают ссуды.

Конечно, эта история банковского кредитования обычно дополняется теорией денежного мультипликатора, которая согласуется с так называемым частичным резервированием.

В системе частичного резервирования только часть банковских депозитов должна храниться в наличных деньгах или на депозитном счете коммерческого банка в центральном банке. Величина этой доли определяется обязательными резервными требованиями, величина, обратная величине которых указывает на кратность резервов, которые банки могут предоставить в ссуду. Если резервное требование составляет 10% (т.е. 0,1), то мультипликатор равен 10, что означает, что банки могут выдавать в кредит в 10 раз больше, чем их резервы.

Возможности банковского кредитования ограничиваются не только способностью банков привлекать новые депозиты, но и решениями денежно-кредитной политики центрального банка относительно увеличения резервов.Однако, учитывая особый режим денежно-кредитной политики и запрет на увеличение резервов, коммерческие банки могут увеличить свой кредитный потенциал только за счет обеспечения новых депозитов. Опять же, депозиты создают ссуды, и, следовательно, банкам нужны ваши деньги для выдачи новых ссуд.

В марте 2020 года Совет управляющих Федеральной резервной системы снизил нормативы обязательных резервов до 0%, фактически отменив их для всех депозитных учреждений.

Банки в реальном мире

В сегодняшней современной экономике большая часть денег принимает форму депозитов, но вместо того, чтобы создаваться группой вкладчиков, поручающих банку удерживать свои деньги, депозиты фактически создаются, когда банки предоставляют кредит (т.д., создавать новые займы). Как однажды написал Йозеф Шумпетер: «Гораздо более реалистично сказать, что банки« создают кредит », то есть что они создают депозиты в процессе кредитования, чем сказать, что они ссужают вклады, которые им были доверены». Взаимодействие с другими людьми

Когда банк предоставляет ссуду, в его балансе делаются две соответствующие записи: одна по активам, а другая по пассивам. Ссуда считается активом для банка и одновременно компенсируется вновь созданным депозитом, который является обязательством банка перед вкладчиком.Вопреки истории, описанной выше, ссуды фактически создают депозиты.

Теперь это может показаться немного шокирующим, поскольку, если кредиты создают депозиты, частные банки создают деньги. Но вы можете спросить: «Разве создание денег не является единственным правом и обязанностью центральных банков?» Что ж, если вы считаете, что резервные требования являются обязательным ограничением для способности банков предоставлять ссуды, тогда да, в определенном смысле банки не могут создавать деньги без того, чтобы центральный банк либо ослабил резервные требования, либо не увеличил количество резервов в банковской системе.

Однако правда заключается в том, что обязательные резервы не действуют как обязательное ограничение на способность банков предоставлять ссуды и, следовательно, на их способность создавать деньги. Реальность такова, что банки сначала выдают ссуды, а потом ищут обязательные резервы.

Банковское дело с частичным резервированием эффективно, но может и потерпеть неудачу. Во время «массового изъятия из банка» вкладчики все сразу требуют свои деньги, превышающие сумму имеющихся резервов, что приводит к потенциальному банкротству банка.

Что действительно влияет на способность банков предоставлять ссуды

Итак, если банковское кредитование не ограничивается обязательными резервными требованиями, сталкиваются ли банки вообще с какими-либо ограничениями? На этот вопрос есть два вида ответов, но они связаны между собой. Первый ответ заключается в том, что банки ограничены соображениями прибыльности; то есть, учитывая определенный спрос на ссуды, банки основывают свои решения о кредитовании на своем восприятии компромисса между риском и доходностью, а не на резервных требованиях.

Упоминание о риске подводит нас ко второму, хотя и связанному с ним, ответу на наш вопрос.В контексте, когда депозитные счета страхуются федеральным правительством, банки могут найти соблазн брать на себя чрезмерные риски в своих кредитных операциях. Поскольку государство страхует депозитные счета, в интересах государства ограничить чрезмерный риск банками. По этой причине были введены требования к нормативному капиталу, чтобы гарантировать, что банки поддерживают определенное соотношение капитала к существующим активам.

Если банковское кредитование вообще чем-то сдерживается, то это требования к капиталу, а не резервные требования.Однако, поскольку требования к капиталу определены как коэффициент, знаменатель которого состоит из активов, взвешенных с учетом риска (RWA), они зависят от того, как измеряется риск, что, в свою очередь, зависит от субъективного человеческого суждения.

Субъективное суждение в сочетании с постоянно растущей жаждой прибыли может привести к тому, что некоторые банки недооценивают рискованность своих активов. Таким образом, даже при соблюдении требований к нормативному капиталу сохраняется значительная гибкость ограничений, накладываемых на способность банков предоставлять ссуды.

Итог

Таким образом, ожидания прибыльности остаются одним из основных ограничений, ограничивающих способность банков или, лучше сказать, готовность предоставлять ссуды. И именно по этой причине, хотя банкам не нужно ваших денег, они хотят ваших денег. Как отмечалось выше, банки сначала предоставляют ссуды, а потом ищут резервы, но они и ищут резервы.

Привлечение новых клиентов — это один из способов, если не самый дешевый, для обеспечения этих резервов.Действительно, текущая целевая ставка по федеральным фондам — ставка, по которой банки занимают друг друга — составляет от 0,25% до 0,75%, что намного выше процентной ставки от 0,01% до 0,02%, которую Банк Америки выплачивает по стандартному чековому депозиту. Банкам ваши деньги не нужны; им просто дешевле брать у вас в долг, чем в других банках.

Банки не ссужают деньги — Positive Money

Профессор Хайман Мински однажды написал: «Банковское дело — это не кредитование денег; чтобы давать взаймы, у ростовщика должны быть деньги.Основным видом банковской деятельности является принятие, то есть гарантия кредитоспособности какой-либо стороны. Банк, принимая долговые обязательства, соглашается произвести определенные платежи, если должник не желает или не может ».

«Банковское дело — это не кредитование денег»? Наверняка какая-то ошибка! Почему такой известный экономист, как профессор Мински, сделал такое возмутительно звучащее заявление?… Ответ таков: это совершенно верно. Как бы безумно это ни звучало, банки вообще не ссужают деньги. Чтобы понять, почему это так, мы должны понять некоторые технические аспекты денег.

Большинство людей воображают, что деньги — это просто система созданных правительством токенов (физических или электронных), которые передаются от человека к человеку по мере осуществления торговли. Деньги такого типа действительно существуют, так называемые «деньги центрального банка» относятся к этому типу. Однако подавляющее большинство денег, которые мы тратим сегодня сегодня, — это деньги второго типа, технически известные как «широкая денежная масса» или «деньги из чековой книжки», которые лучше всего можно описать как «расходуемые банковские долговые расписки». Концепция расходуемых долговых расписок может показаться довольно странной, и для того, чтобы объяснить это, мы должны сначала рассмотреть некоторые характеристики обычных долговых расписок, которые вы или я могли бы использовать…

Допустим, Мик хотел занять у Джима 10 фунтов стерлингов.Джим мог дать Мику купюру в 10 фунтов в обмен на листок бумаги с надписью «I.O.U. 10 фунтов стерлингов, подпись «Мик». В таком случае долговая расписка будет иметь некоторую ценность для Джима как юридическая запись о ссуде. Через некоторое время Мик вернет ссуду. На этом этапе Джим больше не должен держать долговую расписку, потому что Мик больше не будет должен Джиму денег. В настоящее время долговая расписка сделана и может быть ликвидирована. Подводя итог, можно сказать, что жизненный цикл обычных долговых расписок выглядит следующим образом:

- Создание (из ничего.Раньше не существовало)

- Теперь он имеет значение в качестве юридической записи ссуды.

- Это истекает (перестает существовать), когда ссуда погашена.

Обратите внимание, что даже если долговая расписка имеет стоимость на этапе 2, ее нелегко потратить . Если бы Джим зашел в продуктовый магазин и сказал: «Я хотел бы купить еды на 10 фунтов, вот долговая расписка от Мика, он вернет вам деньги позже», — владелец магазина почти наверняка откажется. Это связано с тем, что владелец магазина не знает, кредитоспособен ли Мик, владелец магазина будет беспокоиться, что он никогда не получит от Мика 10 фунтов стерлингов. А теперь представьте на мгновение, что можно каким-то образом организовать гарантию от известного крупного банка, что Мик действительно заплатит 10 фунтов стерлингов держателю долгового обязательства. Тогда страхи владельцев магазинов развеются, и у него не будет причин не принимать долговую расписку Мика в качестве оплаты за еду. Подводя итог, можно сказать, что банковская гарантия может конвертировать долговую расписку, не подлежащую расходу, в долговую расписку .

А теперь представьте на мгновение, что можно каким-то образом организовать гарантию от известного крупного банка, что Мик действительно заплатит 10 фунтов стерлингов держателю долгового обязательства. Тогда страхи владельцев магазинов развеются, и у него не будет причин не принимать долговую расписку Мика в качестве оплаты за еду. Подводя итог, можно сказать, что банковская гарантия может конвертировать долговую расписку, не подлежащую расходу, в долговую расписку .

До сих пор это все было гипотетически, но чтобы увидеть, как неплатежеспособная долговая расписка превращается в расходную в реальном мире, достаточно просто получить «банковский ссуду».Термин «банковский заем» на самом деле вводит в заблуждение. На самом деле происходит вовсе не кредитование, это фактически договоренность об обмене долговыми расписками. Если Мик пошел бы занять 1000 фунтов стерлингов в банке, первое, что бы произошло, — это то, что банк оценил бы кредитоспособность Мика. Если предположить, что это было достаточно хорошо, тогда банк попросил бы Мика подписать «кредитное соглашение», которое, по сути, является долговым обязательством Мика банку. То, что банк дал бы Мику, обычно не было бы «деньгами центрального банка», а вместо этого его собственные долговые расписки (т.е. деньги чековой книжки). И, как и обычные долговые расписки, банковские долговые расписки не должны быть получены от кого-либо еще. Их просто создают на месте. Никакого «кредитования» не происходит. Чтобы «ссудить», банк должен был заранее владеть деньгами, а они этого не сделали.

Итак, у вас есть объяснение непрофессионала. Но некоторых до сих пор не убедили. Многие люди слышали разное объяснение процесса создания денег в университете или из учебников и поэтому полагают, что это объяснение в чем-то неверно.Но позвольте мне заверить вас, что это объяснение из учебника неверно. Я действительно понимаю, что «экстраординарные утверждения требуют экстраординарных доказательств». Итак, поехали…

Первое, что нужно сказать, это то, что приведенное здесь объяснение действительно упрощает процесс создания денег, как это происходит в реальном мире. Подробные сведения о них настолько сложны и так часто меняются, что их не преподают студентам бакалавриата в рамках экономических программ. Вместо этого учеников часто учат игрушечной модели реальности.Не совсем верное учебное пособие. Идея использования не совсем верного учебного пособия не уникальна для экономики, в области химии то же самое происходит в отношении поведения электронов вокруг атомных ядер. Поведение в реальном мире слишком сложно для студентов бакалавриата, поэтому их учат неправдивой истории об «электронных оболочках». Его есть практически во всех учебниках.

Подробные сведения о них настолько сложны и так часто меняются, что их не преподают студентам бакалавриата в рамках экономических программ. Вместо этого учеников часто учат игрушечной модели реальности.Не совсем верное учебное пособие. Идея использования не совсем верного учебного пособия не уникальна для экономики, в области химии то же самое происходит в отношении поведения электронов вокруг атомных ядер. Поведение в реальном мире слишком сложно для студентов бакалавриата, поэтому их учат неправдивой истории об «электронных оболочках». Его есть практически во всех учебниках.

Стандартный не совсем верный метод обучения студентов принципам работы нашей денежной системы — это объяснение, называемое «моделью денежного мультипликатора», при котором банки ссужают деньги, которые были у них депонированы.Когда некоторые экономисты заканчивают свою степень, а затем переходят к изучению денежной системы и, наконец, узнают все подробности этого процесса, у них иногда есть несколько слов, которые они могут сказать о модели учебника для бакалавриата:

- «То, как денежно-кредитная экономика и банковское дело преподается во многих, а может и в большинстве университетов, вводит в заблуждение». Профессор Дэвид Майлз, Комитет по денежно-кредитной политике, Банк Англии.

- «Старый педагогический аналитический подход, основанный на денежном мультипликаторе, вводил в заблуждение, атеоретичен и, как недавно было показано, не имеет прогностической ценности.Его следует немедленно выбросить ». Профессор Чарльз Гудхарт CBE, FBA, бывший комитет по денежно-кредитной политике, Банк Англии.

- «Можно отказаться от хрестоматийной трактовки денег в механизме передачи». Майкл Кумхоф, заместитель начальника отдела моделирования, Департамент исследований, Международный валютный фонд.

- «Учебники предполагают, что деньги — это экзогенная вещь». … «В Соединенном Королевстве деньги эндогенны», — Мервин Кинг, управляющий Банка Англии.

Обратите внимание на чрезвычайно высокий уровень цитируемых экономистов. Все это экономисты, специализирующиеся на работе нашей денежной системы.

Все это экономисты, специализирующиеся на работе нашей денежной системы.

Спорный вопрос? Ну и да, и нет (но в основном нет)… позвольте мне объяснить. этот вопрос является спорным лишь в той мере, в какой неспециалисты (которые только что узнали историю из учебника) могут сказать вещи, противоречащие экспертам, которые в действительности имеют подробные знания о системе. Но среди экспертов это совершенно не вызывает споров.

Я закончу цитатой профессора Виктории Чик, заслуженного профессора экономики Лондонского университетского колледжа: «Банки не ссужают деньги.Может показаться, что вы получаете «ссуду», но они не этим занимаются. У них нет банка денег, которые они передают. Они принимают ваши долговые расписки … они просто записывают ваш счет ».

Итак, банки не ссужают деньги. И если вы хотите возразить против этого из академических соображений, просьба цитировать только экономистов, специализирующихся на денежно-кредитной системе.

Блог Мика: http://mickanomics.blogspot.co.uk/

Банк: Что делать, если вам отказали в ссуде

Риши МехраЧасто считается, что в сегодняшнем мире, ориентированном на потребителей, получить банковский ссуду несложно, но во многих случаях в банковской ссуде может быть отказано.Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Узнайте, почему: Первое, что нужно сделать, если вам отказали в ссуде, — это выяснить, почему. Очень важно знать причину, потому что могут быть разные причины и последствия отказа от кредита. Иногда это может быть незначительная проблема, например, безрезультатная проверка адреса, но иногда это может быть более серьезная проблема, например, плохой кредитный рейтинг. Важно знать, что причина в том, что иногда мы не имеем ни малейшего представления о том, что в наших записях может вызвать тревогу для кредиторов.Если вам отказали в ссуде, первое, что нужно сделать, это всегда выяснить причину.

Меньший доход: Когда банк считает, что ваш доход недостаточен, он может принять решение воздержаться от кредитования. Банки хотят быть уверены в том, что у заемщика есть способность и возможность вернуть ссуду, и поэтому банкам нужна подробная документация об источниках дохода и реквизитах банковского счета. Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам в ссуде.Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен.

Плохой кредитный рейтинг: Плохой кредитный рейтинг часто является наиболее частой причиной отказа банка в выдаче ссуды. Например, оценка CIBIL находится в диапазоне от 300-900 до 750 баллов для человека, который считается хорошим. CIBIL утверждает, что 79% ссуд одобряются для физических лиц с рейтингом выше 750. Аналогичным образом, для компаний существует Кредитный отчет компаний (CCR), в котором компании оцениваются по шкале от 1 до 10, где 1 является наивысшим и лучшим. оценка, которую может получить компания.Рейтинг предоставляется только предприятиям, имеющим кредитный риск в размере рупий. 10 лакхов в рупии. 10 крор, а CIBIL утверждает, что 70% компаний, занимающих 4-е место и выше, как правило, получают ссуду. Если вам было отказано в банковской ссуде и виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Исправьте ошибки в кредитных рейтингах: После того, как вы получите подробный отчет о кредитных операциях (стоимость которого составляет около 550 рупий для физического лица и 3000 рупий для компании), просмотрите его подробно. Есть вероятность, что в кредитном отчете может быть ошибка.Например, это может быть ссуда, которую вы выплатили, но которая все еще находится на рассмотрении. Если вы столкнетесь с какой-либо ошибкой, обратитесь в рейтинговое агентство и исправьте ее.

Ищите альтернативу: Каждый банк имеет разные критерии и рекомендации, когда дело касается кредитования. Если один банк отказывается предоставлять ссуду, вы можете попробовать другой. Всегда следует пробовать свой собственный банк и филиал, прежде чем искать в другом месте, но если один банк не работает, вы можете попробовать другой. Региональные кооперативные и сельские банки иногда имеют менее строгие критерии, и вам может быть полезно попробовать получить ссуду в одном из таких банков.

Более крупный первоначальный взнос: Если вы берете ссуду в банке для покупки, например дома или автомобиля, вы можете рассмотреть возможность внесения более крупного первоначального взноса и тем самым уменьшить сумму денег, которая вам нужна в качестве ссуды. Это будет означать, что ваша общая сумма обязательств по выплате снизится, и EMI могут стать более управляемыми в глазах банка. Однако это будет сложно, если вам понадобится кредит для вашего бизнеса. В этом случае вы можете рассмотреть возможность получения ссуды на меньшую сумму и узнать мнение банка о том, какую сумму они могут предоставить.

Выплата долга: Также может быть случай, когда ваш существующий долг слишком велик для получения новой ссуды. Обычно банки хотят, чтобы соотношение долга к доходу (DTI) составляло около 35%, а все, что выше 40%, обычно считается рискованным. При расчете вашего DTI учитывается все, от вашего личного кредита, автокредитования, жилищного кредита и даже непогашенной кредитной карты. Если ваш заем был отклонен из-за слишком высокого DTI, вы можете рассмотреть вопрос о погашении или погашении некоторых непогашенных сумм займа, прежде чем искать новый заем.

Получите поручителя / со-подписавшего: Если ваш доход недостаточен для утверждения ссуды, вы можете попросить кого-нибудь дать вам гарантию. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантировать вашу ответственность и пообещать выплатить банку ссуду, если вы не сможете.

Предоставить обеспечение: Иногда предоставление залога, которое может быть активом, например, домом, может утешить банк и снизить его прогноз риска. Залог служит гарантией для банка, где, если вы не сможете вернуть деньги, банк может вернуть свои деньги, приняв залог.

Залог служит гарантией для банка, где, если вы не сможете вернуть деньги, банк может вернуть свои деньги, приняв залог.

Прекратите подавать заявку: Если ваш банковский кредит отклонен, сделайте шаг банка и выясните причину. Не применяйте его постоянно, это может оказаться довольно вредным. Каждый запрос банка в ваше рейтинговое агентство влияет на ваши рейтинги. Если в настоящий момент вы не получаете ссуду, прекратите подавать заявку и еще раз проанализируйте свое финансовое положение.

Писатель, генеральный директор Wishfin.com.

(Единый пункт назначения для MSME, ET RISE предоставляет новости, обзоры и анализ по GST, экспорту, финансированию, политике и управлению малым бизнесом.)Загрузите приложение The Economic Times News, чтобы получать ежедневные обновления рынка и новости бизнеса в реальном времени.

Узнайте, как работают ссуды, прежде чем брать в долг

Многие люди используют заемные средства для финансирования покупок, которые они в противном случае не могли бы себе позволить, например, дома или автомобиля. Хотя ссуды могут быть отличным финансовым инструментом при правильном использовании, они также могут быть серьезными противниками. Чтобы не брать слишком большие долги, вы должны понимать, как работают ссуды и как зарабатываются деньги для кредиторов, прежде чем начинать занимать деньги у активных кредиторов.

Ссуды — это большой бизнес в финансовом мире. Они используются для зарабатывания денег для кредиторов — помня об этом, ни один кредитор не захочет ссужать кому-то деньги без обещания чего-то взамен. Помните об этом, исследуя ссуды для себя или компании — способ структурирования ссуд может сбивать с толку и вызывать большие суммы долга.

Прежде чем брать деньги в долг, важно знать, как работают ссуды. Лучше их понимая, вы можете сэкономить деньги и принимать более обоснованные решения в отношении долга — в том числе, когда не нужно больше приобретать или как использовать его в своих интересах.

Ключевые элементы займа

Перед тем, как брать займы, целесообразно ознакомиться с некоторыми ключевыми условиями, связанными со всеми типами займов. Это основные условия, процентная ставка и срок.

Принципал

Это первоначальная сумма денег, которую вы берете в долг у кредитора и соглашаетесь выплатить.

Срок

Это время, на которое длится ссуда. Вы должны вернуть деньги в указанные сроки.У разных типов ссуд разные условия.Кредитные карты считаются возобновляемыми ссудами, то есть вы можете брать и погашать столько раз, сколько захотите, не обращаясь за новой ссудой.

Процентная ставка

Это сумма, которую кредитор взимает с вас за заем. Обычно это процент от суммы ссуды, и он основан на ставке, которую Федеральная резервная система взимает с банков за заимствование денег на ночь друг у друга. Это называется ставкой по федеральным фондам, и это ставка, на которой банки основывают свои собственные. процентные ставки выкл.Взаимодействие с другими людьми

Некоторые ставки основаны на ставке по федеральным фондам, например, основная ставка, которая представляет собой более низкую ставку, предназначенную для наиболее кредитоспособных заемщиков, таких как корпорации. Затем средние и высокие ставки предоставляются тем, кто подвергается большему риску для кредитора, например малым предприятиям и потребителям с различными кредитными рейтингами.

Затраты, связанные с займами

Понимание любых затрат, связанных с ссудой, может помочь вам понять, какую из них выбрать. Стоимость не всегда объявляется заранее при подписании ссуды и обычно выражается в финансовой и юридической терминологии, которая может сбивать с толку.

Процентные расходы

Когда вы занимаетесь, вы должны вернуть взятую сумму плюс проценты, которые обычно распределяются в течение срока ссуды. Вы можете получить ссуду на ту же основную сумму от разных кредиторов, но если один или оба процента ставка или срок варьируются, тогда вы будете платить другую сумму процентов.

Затраты для заемщика могут быть очень обманчивыми, если принять во внимание ставки. Годовая процентная ставка (APR) ссуды является наиболее популярной среди кредиторов, поскольку она не учитывает сложные проценты, выплачиваемые за несколько периодов.Взаимодействие с другими людьми

Лучше искать ссуды с низкими процентными ставками и без комиссии или с минимальной комиссией.

Например, если вам обещана годовая процентная ставка в размере 6% по четырехлетнему автокредиту на сумму 13000 долларов без выплаты денег и других сборов, которые составляют ежемесячно, вы должны заплатить в общей сложности 1654,66 долларов в виде процентов. Ваши ежемесячные платежи могут быть выше при четырехлетнем кредите, но пятилетний автокредит обойдется вам в 2079,59 долларов в виде процентов.

Простой способ рассчитать проценты по кредиту — это умножить основную сумму на процентную ставку и периоды в год по ссуде.Однако не все ссуды разработаны таким образом, и вам может потребоваться калькулятор для погашения ссуды или годовых процентных ставок, чтобы определить, сколько вы в конечном итоге будете платить в течение срока ссуды.

Амортизация — это термин, используемый для определения того, как деньги применяются к основной сумме кредита и процентному остатку. Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий кредита. С каждым платежом ваши процентные расходы на платеж со временем снижаются.Взаимодействие с другими людьми

Таблица амортизации показывает пример того, как ежемесячный платеж применяется к основной сумме и процентам.

| График погашения | |||||

|---|---|---|---|---|---|

| Дата платежа | Платеж | Принципал | Проценты | Итого проценты | Баланс |

| Июнь 20XX | $ 251,33 | $ 186,33 | 65,00 $ | 65 долларов. 00 00 | $ 12 813,67 |

| июл 20XX | $ 251,33 | $ 187,26 | $ 64,07 | 129,07 долл. США | $ 12 626,42 |

| август 20XX | $ 251,33 | $ 188,19 | $ 63,13 | 192,20 $ | $ 12 438,22 |

Комиссии

Иногда вам также приходится платить комиссию по кредитам. Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов: