Как правильно погасить кредит досрочно – что необходимо знать

Погашение кредита досрочно – возможно ли?

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы. Сначала клиент выплачивает сумму за использование кредита и штрафы, если они были начислены.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет.

Как правильно выплатить кредиты досрочно?

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

Когда выгоднее погасить кредит досрочно — Российская газета

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

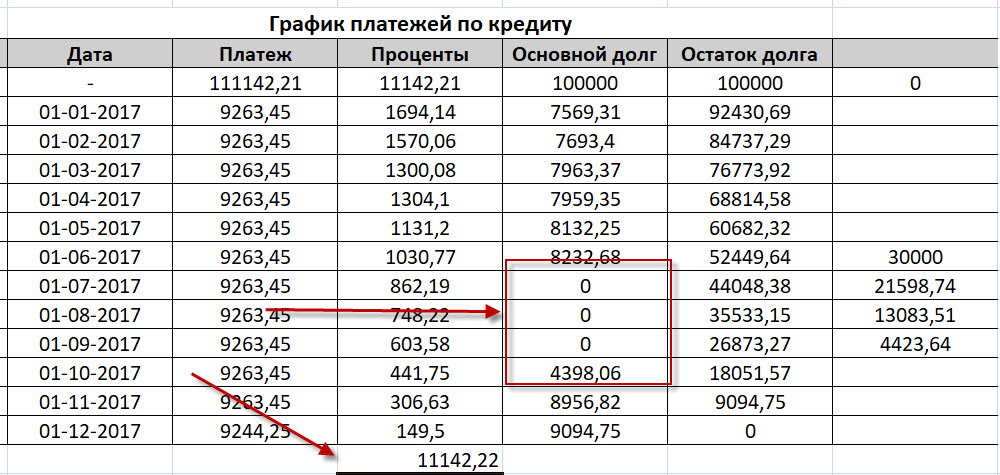

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг.

Обратите внимание, что законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей. Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Совершать досрочное погашение рекомендуется в день очередного платежа по кредиту. Если вносить позже, например, через пять дней, то из внесённой суммы сначала спишутся начисленные проценты за эти пять дней и только оставшаяся сумма пойдёт на досрочное погашение.

Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств. Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Перед тем как решиться на досрочное погашение кредита, помните, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Вернут ли переплаченные проценты при досрочном погашении кредита — РБК

Это связано с тем, что на начальных этапах сумма основного долга еще велика, а, следовательно, и сумма процентов за ее использование составляет значительную величину. К концу срока кредитования происходит обратная ситуация — часть аннуитетного платежа, предназначенная для погашения основного долга, превосходит сумму, идущую на погашение процентов.

Неподготовленному человеку может показаться, что на начальных этапах часть денежных средств из аннуитетного платежа идет не только на уплату процентов за текущий период, но и за проценты, которые должны быть начислены в будущем. Однако это арифметическая иллюзия.

Читайте на РБК Pro

Классическая формула для расчета аннуитетных платежей, используемая абсолютным большинством российских банков, базируется на простом правиле: проценты начисляются лишь на текущую задолженность заемщика. Заемщик платит проценты только за истекший период, когда он фактически пользовался соответствующей суммой. На начальных этапах погашения задолженности доля процентов в аннуитетном платеже очень велика.

Ровным счетом ничего не меняется и при досрочном погашении кредита. Поскольку проценты платятся за прошедший временной период и подлежат начислению на сумму непогашенного кредита, существующего на момент досрочного погашения, переплаты не происходит. Заемщик гасит лишь сумму основного долга и сумму процентов, начисленную за тот период, когда он действительно пользовался полученными денежными средствами. Простая арифметика и никакого обмана.

Конечно, заемщик может утверждать, что если бы он сразу взял кредит на более короткий срок (в этом случае общая сумма переплаты была бы меньше), то условия кредитования были бы выгоднее по сравнению с теми, на которые он первоначально согласился.

Но вступая в договорные отношения с банком, заемщик определил интересующий его срок кредитования, а также согласился на предложенную банком процентную ставку и порядок погашения задолженности.

Закон предоставляет заемщику возможность в любое время досрочно погасить кредит, но это отнюдь не означает, что заемщику предоставлено право пересматривать ранее согласованные условия о размере выплат. Это правило является оправданным как по отношению к заемщику, так и по отношению к банку.

Верховный суд отправил дело на новое рассмотрение с целью проверки расчетов заемщика. При новом рассмотрении дела, в удовлетворении иска вновь было отказано. Проверив расчеты, суд не обнаружил, что при досрочном погашении кредита заемщик что-то переплатил.

Данное обстоятельство наглядно свидетельствует о том, что никакой переплаты при досрочном погашении кредита у заемщика не возникает, а возникший слух основан на неправильном понимании механизма аннуитетных платежей, что привело к возникновению неоправданных ожиданий заемщиков.

Нельзя исключать ситуации, что некоторые недобросовестные банки могут пытаться предусмотреть в договоре такие аннуитетные платежи, которые действительно будут предусматривать плату за будущие периоды. В последнем случае, при досрочном погашении кредита переплата действительно возникает, и суд обязан ее вернуть заемщику. Но это гипотетическая ситуация, которая практически никогда не встречается в реальной жизни.

Эксперт рассказал, чем опасно досрочное погашение кредита

МОСКВА, 9 мая — ПРАЙМ. Досрочное погашение кредита юридическими и физическими лицами, как правило, лишено экономического смысла, а в случае с юрлицами может быть даже опасно, рассказал агентству «Прайм» генеральный директор юридической компании Urvista Алексей Петропольский.

«Если речь идет о юридическом лице, то досрочное погашение кредитов в целях экономии на процентах может быть опасным.

Кроме того, существуют и так называемые риски закрытия лизинговых кредитов. Как и у юрлиц, в лизинговых кредитах часто прописывают штрафные санкции за досрочное погашение. Так, в 99% лизинговых платежей в платеж уже «вшиты» процентная ставка налога и процентная ставка кредита, которые даже при досрочном погашении, так или иначе, придется оплатить.

«То есть, даже если вы закроете кредит раньше срока, вы все равно переплатите те же проценты, поэтому смысла платить раньше нет», — сказал он.

Говоря о физических лицах, эксперт отметил, что почти все ипотеки в России гасятся аннуитетными платежами – это означает, что первую половину срока своего кредита вы гасите только проценты по кредиту.

«Допустим, вы взяли ипотеку на 10 лет. Первые 5 лет вы платите банку, а вторые 5 лет вы платите за квартиру, поэтому гасить досрочно платеж во вторую половину срока не имеет никакого смысла — по сути это является для вас просто рассрочкой, ведь банк все свои проценты забрал, а тело кредита вы еще не погасили. Таким образом, выплата кредитов досрочно для физлиц не имеет экономического смысла, особенно если речь идет о второй половине ипотечного срока», — заключил Петропольский.

Как заплатить меньше процентов по кредиту – Финансы – Коммерсантъ

Верховный суд признал, что при досрочном погашении кредита с аннуитетными платежами возникает переплата, которую банки должны возвращать. Если суды заставят банкиров платить, шанс получить назад часть денег появится у многих заемщиков. Однако платить меньше процентов по кредиту можно и сейчас — все зависит от поведения заемщика. Что надо знать об этом?

Что такое аннуитетный платеж

Аннуитетный платеж — самая распространенная схема расчетов в кредитовании физлиц: клиент ежемесячно выплачивает банку равные суммы, в которые входят и начисленные проценты, и основной долг. Особенность этой схемы в том, что сначала большую часть платежа составляют проценты, а ближе к концу срока кредита — основная сумма долга (проценты здесь начисляются на оставшуюся сумму долга).

Особенность этой схемы в том, что сначала большую часть платежа составляют проценты, а ближе к концу срока кредита — основная сумма долга (проценты здесь начисляются на оставшуюся сумму долга).

Альтернативой выступает схема с дифференцированными платежами, в которой также проценты ежемесячно начисляются на остаток долга, но равными частями гасится основное тело кредита. Из-за этого сумма процентов снижается быстрее, но первые платежи заемщика намного превышают последние.

Какая схема платежей выгоднее заемщику

При дифференцированной схеме заемщик платит меньше процентов, но это происходит за счет более быстрого возврата тела кредита — заемщик меньше времени им пользуется. Если сравнивать эту схему с аннуитетной с точки зрения процентов, уплаченных до момента досрочного погашения кредита, то она выгоднее.

Однако если кредит не планируется гасить досрочно, то аннуитетная схема с равными платежами удобнее для заемщика. Проценты же, выплаченные по такому кредиту, при его погашении в срок точно соответствуют ставке, указанной в договоре.

Есть ли переплата при досрочном погашении кредита

С точки зрения заемщиков, которые сейчас судятся с банками, при досрочном погашении кредита с аннуитетными платежами они уплачивают больше процентов, чем должны. Они умножают процентную ставку из кредитного договора на срок, прошедший до погашения, и у них получаются суммы меньшие, чем они фактически выплатили. Это связано с тем, что поначалу доля процентов в платежах выше, чем впоследствии.

С точки зрения банков, никакой переплаты нет — проценты всегда начисляются на остаток ссудной задолженности. Сам же способ их начисления указан в договоре.

Суды решают этот спор по-разному, но окончательных итогов пока нет. В марте Верховный суд признал, что заемщик имеет право вернуть часть выплаченных процентов по кредиту при его досрочном расторжении. Дело, по которому принято это решение, было направлено на пересмотр в суд первой инстанции, однако тот 20 апреля принял решение оставить апелляцию без удовлетворения. Так что суды будут продолжаться.

Так что суды будут продолжаться.

Кто прав — заемщики или банки

Это не тот вопрос, точный ответ на который важен для кармана заемщика. Важно то, как на него отвечают суды. Пока судебная практика все же скорее на стороне банков. Однако после многих подобных решений Верховного суда она может начать меняться. Тогда у заемщиков, досрочно погасивших кредит с аннуитетными платежами, появится возможность требовать от банков выплат. Касаться все это будет, впрочем, только уже выданных кредитов.

Для новых заемщиков это будет означать изменение правил игры. Банки могут попробовать изменить содержание новых договоров, предусматривающих аннуитетные платежи, таким образом, чтобы гарантировать отсутствие проблем в судах при досрочном погашении кредитов. Либо они начнут переходить на другие схемы платежей — в первую очередь на дифференцированную.

Что такое мораторий на досрочное погашение кредита

Для досрочной выплаты долга банку достаточно за 30 дней известить кредитную организацию, чтобы сотрудники пересчитали проценты и подготовили документы. По сети гуляют страшные истории о том, что банки облагают штрафами должников, которые хотят раньше вернуть долг, или вносят в договор пункты, не позволяющие закрыть задолженность. Чтобы не попасть в такую историю, нужно знать, как правильно закрыть кредит.

По сети гуляют страшные истории о том, что банки облагают штрафами должников, которые хотят раньше вернуть долг, или вносят в договор пункты, не позволяющие закрыть задолженность. Чтобы не попасть в такую историю, нужно знать, как правильно закрыть кредит.

Мораторий на досрочное погашение кредита – что это такое

Мораторий на досрочное погашение (ДП) – отрезок времени с момента предоставления средств финансовой организацией, когда клиент не может частями или целиком выплатить сумму займа, а должен вносить ежемесячные платежи с процентами. Эта уловка была придумана, чтобы банк не терял прибыль от высоких процентов, которые выплачивает заемщик в начале использования кредитного продукта.

Совкомбанк выручает! Возьмите кредит на выгодных условиях, а умный калькулятор кредита поможет рассчитать платеж. Введите желаемую сумму и срок кредитования, и система подскажет размер ежемесячной оплаты.

Это легко, быстро и просто.

Существует ли мораторий сегодня

Сегодня моратория не существует, запрет на ДП отсутствует. Вы взяли кредит для личных целей – на строительство дома, ремонт или образование, а значит, можете вернуть его в любой момент.

Можно ли погашать займы досрочно

Погашать займы досрочно можно. Для этого надо направить уведомление о желании выплатить заем раньше срока и вернуть деньги с уплатой процентов за период пользования продуктом.

Досрочное погашение доступно для потребительских, ипотечных, автокредитовСегодня благодаря банковским приложениям заемщик может подать заявку на ДП или внесение дополнительного платежа онлайн. Кредитные организации учитывают их почти сразу.

| Пункт | Содержание |

|

Пункт с указанием срока уведомления банка о ДП |

В договоре может быть указан срок уведомления – за 14 дней. Этот период не должен превышать 30 дней Этот период не должен превышать 30 дней |

| Пункт с указанием единого дня внесения всех платежей | Некоторые организации устанавливают единый день внесения платежей для ежемесячного взноса, ДП – в таком случае деньги нужно внести строго в указанный срок |

Важно: прежде чем вносить деньги, уточните, требует ли банк письменного уведомления и соблюдения сроков внесения платежа. Если по договору необходимо соблюсти формальности, сделайте это, иначе деньги могут пойти на погашение процентов, и долг останется.

Может ли банк наложить санкции за досрочное погашение

Банк может брать плату только за оказание услуг, взимать с клиента деньги за упущенную прибыль финансовое учреждение не может. Досрочное или своевременное погашение займа – часть цикла операций по предоставлению и возврату средств между банком и клиентом, штрафы за это отсутствуют.

Важно: если кредитная организация наложила штраф за ДП, оспорьте это решение.

Попробуйте указать банковским юристам на нарушение Гражданского кодекса РФ, а если банк продолжит требовать компенсацию, обратитесь в суд.

Когда все изменилось

Гражданин имеет право погасить кредит в любой момент без всяких санкций на основании:

- поправок к ст. 810 и ст. 809 Гражданского кодекса РФ (часть 2) – с 2011 года;

- ст. 11 Федерального закона 353 от 2013 года.

Что нужно сделать для досрочного погашения кредита

Для ДП сообщите банку лично или в банковском приложении о желании вернуть долг. Банк в течение пяти календарных дней со дня получения уведомления рассчитает сумму основного долга и процентов за фактический срок пользования услугами. После того как банк озвучит цифру для погашения, внесите средства, получите справку об отсутствии долга. Некоторые финансовые учреждения не спрашивают дополнительных документов, но если вы идете в организацию лично, возьмите паспорт, договор, деньги, можно на карте.

Если служащие не берут у вас заявление, намеренно затрудняют ДП, запросите письменное обоснование действий: подобное свидетельство позволит подкрепить ваши претензии в суде.

Приведем пример, как не надо проводить ДП.

Заемщик самостоятельно рассчитал и внес на кредитный счет сумму для полного закрытия автокредита. Но клиент не уведомил финансовое учреждение о своем намерении, и система автоматически списывала размер платежа помесячно. Деньги, внесенные клиентом, закончились, а долг остался, потому что размер ДП был ниже, чем если бы клиент вносил платежи по графику. У заемщика появилась просрочка.

Что важно знать при ДП

- Правила ДП действуют для потребительских кредитов. О том, как правильно раньше срока закрыть заем для бизнеса, проконсультируйтесь в кредитной организации.

- Если в соглашении указано, что внести досрочный платеж и полностью закрыть задолженность можно только через, например, 15 дней после уведомления, а вы вносите деньги срочно, это уже дополнительная услуга, за которую могут взять комиссию.

- Процент по договору не меняется весь период действия соглашения, при ДП он также остается прежним.

- При внесении части займа ежемесячный платеж сохраняется, но размер пересчитывается с учетом внесенных средств.

Банку может быть невыгодно досрочное погашение займа клиентом, но он не имеет права препятствовать заемщику делать это. Внимательно читайте условия соглашения, заранее предупреждайте финансовое учреждение о намерении выплатить всю сумму до срока и действуйте.

Что произойдет, если вы досрочно погасите личный кредит?

Редакционная группа Select работает независимо друг от друга, рецензируя финансовые продукты и публикуя статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Когда дело доходит до погашения долга, вы, возможно, слышали, что максимально быстрое погашение задолженности может помочь вам сэкономить деньги в долгосрочной перспективе. И это часто бывает. Например, если вы полностью погасите остаток по кредитной карте, вы сэкономите на процентных платежах.

И это часто бывает. Например, если вы полностью погасите остаток по кредитной карте, вы сэкономите на процентных платежах.

Как правило, чем дольше вы застряли в выплате кредита или другого долга, тем больше вы будете платить в виде процентов в течение всего срока кредита. Таким образом, кажется очевидным, что досрочное погашение личного кредита было бы хорошей идеей, но не так быстро.

Ниже Select объясняет, чем персональные кредиты отличаются от других видов долга, и как досрочное погашение одного из них может повлиять на ваш кредитный рейтинг и ваши финансы.

Чем персональные кредиты отличаются от других долгов?

Существует множество финансовых продуктов, когда вам нужны деньги, чтобы заплатить за что-то.И каждый немного отличается, поэтому практически невозможно иметь универсальный подход к выплате долга. Вы захотите рассмотреть такие вещи, как процентные ставки, циклы выставления счетов, условия кредита и любые сборы, когда вы составляете свой план.

Студенческие ссуды используются для оплаты обучения и других расходов, связанных с образованием. Автокредиты предназначены для помощи вам в покупке автомобиля. Персональные кредиты можно использовать практически на любые расходы — на свадьбу, ремонт дома, отпуск и даже на консолидацию долга.Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, обычно не существует жесткого и быстрого правила о том, как вы используете свой личный кредит.

Как и в случае автокредита или студенческого кредита, вы получите единовременную сумму денег, которую вам необходимо выплачивать ежемесячными платежами в течение фиксированного периода времени (известного как срок кредита) вместе с процентами.

Период погашения личного кредита может составлять от двух до пяти лет, но некоторые из них могут достигать семи лет.Автокредиты обычно выдаются в среднем на шесть лет, в то время как студенческие кредиты обычно имеют 10-летний срок, но это может занять больше времени, если вы используете план погашения, ориентированный на доход.

Потребительские кредиты отличаются от кредитных карт тем, что не существует установленного срока для погашения долга по кредитной карте, однако, чем быстрее вы погасите остаток, тем меньше процентов будет начисляться. (В идеале вы ежемесячно погашаете свой остаток вовремя и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой личного кредита, которую запрашивают заемщики.

Хотя процентная ставка по личным кредитам, как правило, намного ниже, чем по кредитным картам, она действительно зависит от суммы запроса и вашего кредитного рейтинга. Имейте в виду, что чем выше ваш кредитный рейтинг, тем более выгодными могут быть ваши условия; хороший кредитный рейтинг поможет вам получить одобрение на более низкую процентную ставку или более длительный срок кредита или и то, и другое.

Иногда потребительские кредиты сопровождаются несколькими дополнительными сборами, включая комиссию за выдачу и штраф за досрочное погашение. Вам нужно опасаться досрочного погашения.

Вам нужно опасаться досрочного погашения.

Можно ли досрочно погасить потребительский кредит?

Вы можете погасить свой личный кредит досрочно, но вы можете этого не захотеть. Внесение дополнительных платежей каждый месяц или откладывание части или всей непредвиденной денежной суммы на погашение кредита может помочь вам сократить период погашения на несколько месяцев. Однако некоторые кредиторы могут взимать комиссию за досрочное погашение кредита.

Штраф за досрочное погашение может рассчитываться как процент от остатка кредита или как сумма, отражающая, сколько кредитор потеряет в виде процентов, если вы погасите остаток до окончания срока кредита.Метод расчета будет варьироваться от кредитора к кредитору, но любые штрафы за досрочное погашение будут указаны в вашем кредитном договоре.

Ряд кредиторов не взимают штраф за досрочное погашение. SoFi, например, не будет взимать комиссию за досрочное погашение кредита, а также комиссию за выдачу или просрочку платежа. Если вы предпочитаете искать однорангового кредитора, LendingClub — это еще один вариант кредита без комиссии за досрочное погашение. Как правило, вам понадобится хороший или отличный кредит, чтобы претендовать на лучшие личные кредиты с лучшими условиями.

Если вы предпочитаете искать однорангового кредитора, LendingClub — это еще один вариант кредита без комиссии за досрочное погашение. Как правило, вам понадобится хороший или отличный кредит, чтобы претендовать на лучшие личные кредиты с лучшими условиями.

SoFi Personal Loans

Годовая процентная ставка (годовая)

От 5,99% до 18,85% при подписке на автооплату

суммы займа

Условия

Regining Rebining

покойный сбор

покойный сбор

Как повлияет на ваш кредит счет?

Когда вы выплачиваете остаток по кредитной карте, вы уменьшаете сумму задолженности по кредитной карте по отношению к вашему общему кредитному лимиту.Это означает, что ваш коэффициент использования, который составляет 30% от вашего кредитного рейтинга, снижается, и это может помочь вам немного повысить свой кредитный рейтинг. Так не должно ли то же самое быть правдой при погашении вашего личного кредита?

Так не должно ли то же самое быть правдой при погашении вашего личного кредита?

По данным Experian, личные кредиты не работают так же, потому что они долг в рассрочку. Задолженность по кредитной карте, с другой стороны, является возобновляемой задолженностью, что означает, что нет установленного периода погашения, и вы можете занимать больше денег до своего кредитного лимита при совершении платежей. Долг в рассрочку — это форма кредита, которая требует от вас погашения суммы регулярными равными суммами в течение фиксированного периода времени.После погашения кредита счет закрывается.

Когда вы берете личный кредит, вы увеличиваете количество открытых счетов в своем кредитном отчете. Кредит также может улучшить ваш кредитный баланс, который составляет 10% от вашего балла FICO. Но когда вы выплачиваете кредит в рассрочку, он отображается как закрытый счет в вашем кредитном отчете. Закрытые счета не так сильно взвешиваются, как открытые счета при расчете вашего балла FICO, поэтому, как только вы погасите свой личный кредит, в вашем кредитном отчете будет меньше открытых счетов.

Если вы погасите личный кредит раньше, чем срок кредита, ваш кредитный отчет будет отражать более короткий срок действия счета. Длина вашей кредитной истории составляет 15% от вашей оценки FICO и рассчитывается как средний возраст всех ваших учетных записей. Как правило, чем дольше ваша кредитная история, тем лучше будет ваш кредитный рейтинг. Поэтому, если вы досрочно погасите личный кредит, вы можете снизить среднюю продолжительность кредитной истории и свой кредитный рейтинг. Насколько изменится ваш кредитный рейтинг, зависит от вашего общего кредитного профиля.

Низкий кредитный рейтинг может поставить вас в невыгодное положение, из-за чего вам будет трудно получить квартиру, хорошие финансовые продукты и даже работу. Тем не менее, практика хороших финансовых привычек, таких как последовательные своевременные платежи и избегание слишком большого количества новых кредитных линий одновременно, может помочь повысить ваш балл.

Практический результат

Потребительские кредиты могут быть удобным и доступным способом покрытия крупных расходов и улучшения вашей кредитной истории при ответственном использовании. Но, как и в случае с любым финансовым инструментом, вы должны тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочное погашение кредита может поставить вас в ситуацию, когда вы должны будете заплатить штраф за досрочное погашение, что потенциально аннулирует все деньги, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Но, как и в случае с любым финансовым инструментом, вы должны тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочное погашение кредита может поставить вас в ситуацию, когда вы должны будете заплатить штраф за досрочное погашение, что потенциально аннулирует все деньги, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Если вы считаете, что существует вероятность того, что вы захотите погасить кредит раньше, чем того требуют условия, вам следует подумать о подаче заявления кредитору, который не будет взимать штраф за досрочное погашение.Всегда изучайте и читайте условия, прежде чем подписываться на новый финансовый продукт, чтобы четко понимать, чего ожидать.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что вам нужно знать

Если вы вовремя выплачиваете кредит и держите долг под контролем, это хорошо для вас.Многие хотят оказаться на вашем месте. Похлопайте себя по спине, но не выворачивайте при этом плечо.

Представьте другой сценарий – досрочное погашение кредитов. Звучит как несбыточная мечта? Это не.

Практически любой кредит можно погасить досрочно, и это дает множество преимуществ. Это может сэкономить вам деньги. Это может улучшить ваш кредитный рейтинг (хотя и не всегда). Это может обеспечить душевное спокойствие. Это почти всегда правильный поступок.

Вот что вам нужно знать о досрочном погашении кредита и о том, какую пользу это может вам принести.

Экономия денег на процентах

Лучшая причина для досрочного погашения кредитов и других долгов состоит в том, что это может сэкономить вам деньги на выплате процентов. Единственное преимущество процентов в том, что они позволяют платить медленнее и более управляемо.

Проценты не делают купленный вами предмет более ценным. Чем дольше вы платите, тем больше это стоит. Таким образом, чем быстрее вы погасите кредит, тем меньше вы в конечном итоге потратите на покупку.

Чем дольше вы платите, тем больше это стоит. Таким образом, чем быстрее вы погасите кредит, тем меньше вы в конечном итоге потратите на покупку.

Это особенно касается кредитных карт или других долгов под высокие проценты.Вносить только минимальный ежемесячный платеж — ужасная идея. Погашение такого долга является верным способом сэкономить деньги. Хорошее эмпирическое правило заключается в том, что чем быстрее вы можете заплатить за что-то, тем меньше это в конечном итоге будет стоить.

Предположим, вы заняли 25 000 долларов на пять лет под 5% годовых. Если вы заплатите вовремя за полные 60 месяцев, вы заплатите 3307 долларов в виде процентов. Досрочное погашение может устранить часть этих процентов, если вы платите простые проценты, как и большинство кредитов.

Процентная ссуда предполагает выплату процентов в зависимости от того, что вы должны в данный момент времени.Проценты по этому кредиту в размере 25 000 долларов составят всего 2 635 долларов, если вы погасите их за четыре года, сэкономив 672 доллара.

Однако, если у вас есть ссуда с заранее рассчитанными процентами, сумма выплачиваемых вами процентов является фиксированной независимо от того, когда вы ее выплачиваете. По некоторым кредитам предусмотрены штрафы за досрочное погашение. Проверьте детали, прежде чем сделать ход.

Общая финансовая устойчивость

Экономия денег может быть наиболее очевидным преимуществом досрочного погашения кредита, но не единственным. Это может увеличить вашу финансовую мощь несколькими способами.

Деньги, которые когда-то шли на ежемесячные платежи, можно использовать в других целях, например, для погашения других долгов, сбережений или покупки вещей, которые вы раньше не могли себе позволить.

Это также повышает вероятность одобрения нового кредита, поскольку улучшает соотношение вашего долга к доходу. Это то, на что обращают внимание кредиторы, чтобы убедиться, что вы можете их погасить, а деньги, которые вы тратите на другие кредиты, — это деньги, которые вы не можете потратить на новые.

Если вы ищете другой кредит, вы можете получить более выгодную ставку, потому что погашение долга может улучшить ваш кредитный рейтинг.Одним из факторов кредитного скоринга является размер вашего текущего долга. Выплата долгов увеличивает вашу способность брать кредиты.

Персональные кредиты

Персональные кредиты популярны, поскольку их можно использовать для любых целей и они не обеспечены никаким залогом. Они пригодятся, когда большие, неожиданные расходы не оставят вас без хорошей альтернативы.

Однако их необеспеченный характер означает, что они имеют более высокие процентные ставки по сравнению с жилищными или автокредитами.

В зависимости от условий кредита не все потребительские кредиты могут быть погашены досрочно.Но если они могут, это хорошая идея. То же самое верно для кредитных карт, и по тем же причинам.

Кризис долга по студенческим кредитам привлек значительное внимание из-за его огромных размеров — примерно 1,5 триллиона долларов по всей стране. Те, кто должен большие суммы, хотели бы выбраться из-под этих долгов, но разумно сначала погасить кредиты с более высокими процентными ставками. Выплата студенческих кредитов должна произойти после того, как вы накопили чрезвычайный фонд в размере не менее одного месяца на основные расходы и начали вносить средства на пенсионный счет.Кроме того, некоторые студенческие ссуды имеют налоговые льготы, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Те, кто должен большие суммы, хотели бы выбраться из-под этих долгов, но разумно сначала погасить кредиты с более высокими процентными ставками. Выплата студенческих кредитов должна произойти после того, как вы накопили чрезвычайный фонд в размере не менее одного месяца на основные расходы и начали вносить средства на пенсионный счет.Кроме того, некоторые студенческие ссуды имеют налоговые льготы, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Ипотечный кредит

Вероятно, самый большой кредит, который у вас когда-либо будет, — это ипотечный кредит, и идея сжечь этот клочок бумаги — часть американской мечты. Но есть некоторые вещи, которые нужно проверить, прежде чем пытаться погасить его досрочно.

Во-первых, узнайте у своего кредитора о штрафах за досрочное погашение. Очевидно, проценты — это то, как кредиторы зарабатывают деньги, поэтому некоторые ипотечные кредиты включают штрафы за досрочное погашение, чтобы компенсировать доход, который они потеряют, если он будет погашен досрочно. Некоторые кредиторы ограничивают сумму досрочного погашения кредита каждый год. Возможно, вы сможете погасить кредит быстрее без штрафа. Проверьте, применяются ли такие штрафы к вашему кредиту и не будет ли сумма, которую вы сэкономите на процентах, больше, чем штраф.

Если вы решили ежемесячно доплачивать по ипотечному кредиту, убедитесь, что кредитор знает, что дополнительные средства идут на погашение основного долга, а не на проценты. Досрочное погашение кредита может иметь налоговые последствия, поэтому проконсультируйтесь со своим налоговым консультантом.

Каким бы заманчивым ни было досрочное погашение ипотеки, делайте это только в том случае, если вы можете себе это позволить, в том числе иметь возможность откладывать деньги на случай непредвиденных обстоятельств.

Автомобиль в кредит

Практически каждый взрослый брал или будет брать автомобиль в кредит. Погасить ли его досрочно… сложно.

Как это ни парадоксально, досрочное погашение автокредита может привести к небольшому снижению кредитного рейтинга, поскольку открытые счета, которые оплачиваются вовремя, оказывают большее влияние на ваш рейтинг, чем закрытые счета. Открытые счета показывают, насколько хорошо вы управляете своим кредитом в настоящее время, а не то, что произошло в прошлом.

Открытые счета показывают, насколько хорошо вы управляете своим кредитом в настоящее время, а не то, что произошло в прошлом.

Когда следует досрочно погасить кредит? Если у вас есть кредит с высокой процентной ставкой или долгосрочный кредит (предлагаются кредиты на 60, 72 или даже 84 месяца), вы будете платить большие проценты. Прежде чем погасить его досрочно, убедитесь, что нет штрафа за досрочное погашение или что у вас нет предварительно рассчитанного процентного кредита. Кроме того, если вы хотите купить дом и вам нужно улучшить соотношение долга к доходу, погашение автокредита может помочь вам получить право на получение ипотечного кредита.

Когда следует сохранить кредит? Если у вас кредит под низкий процент или финансирование под 0%, досрочная выплата практически не приносит пользы. То же самое верно, если вы близки к концу кредита. Если у вас нет резервного фонда, используйте дополнительные деньги, чтобы создать его, прежде чем погасить кредит на покупку автомобиля.

Должен ли я погасить свой долг досрочно?

В большинстве случаев досрочное погашение кредита может сэкономить деньги, но сначала убедитесь, что штрафы за досрочное погашение, заранее рассчитанные проценты или проблемы с налогами не нейтрализуют это преимущество.

На первом месте должны быть выплаты по кредитным картам и кредитам под высокие проценты. Это сэкономит деньги и почти всегда улучшит ваш кредитный рейтинг.

Убедитесь, что у вас стабильное финансовое положение, в том числе наличие резервного фонда.

Если ваш кредитный рейтинг является вашей главной заботой, досрочное погашение кредита в рассрочку может вам не помочь. Открытый активный счет с надежной историей своевременных платежей показывает бюро кредитных историй, что вы ответственный заемщик.

Если вам нужна помощь в оценке того, какие долги нужно погасить в первую очередь, или если у вас есть дополнительные вопросы, рассмотрите возможность кредитного консультирования.

Досрочно погасить кредит? Когда и как это сделать правильно

Если вы выплачиваете личный кредит, у вас будет установленный срок для этого, который рассчитывается при первом утверждении кредита.

Плата за погашение и проценты указаны в кредитном соглашении, а также в нем содержится подробная информация о том, как вы можете погасить долг досрочно, если захотите.

Но если у вас появились наличные и вы готовы погасить кредит досрочно, вы также можете столкнуться с дополнительными комиссиями или процентными платежами. Здесь мы объясняем, что именно может произойти при досрочном погашении кредита.

Как досрочно погасить кредит?

Если вы хотите досрочно погасить личный кредит, вы можете это сделать, но при этом могут взиматься дополнительные сборы. Это все еще может иметь финансовый смысл, но важно сначала знать о затратах.

То, как вы его вернете и сколько это может вам стоить, будет зависеть от условий кредита, которые будут изложены в соглашении, подписанном при его получении.

Как правило, вам нужно будет сообщить своему кредитору, что вы хотите погасить кредит, и он предоставит вам «сумму досрочного погашения», которая представляет собой цифру для оставшейся суммы денег, плюс любые дополнительные сборы, которые необходимо очистить. кредит. Если вы согласны на эту сумму, большинство кредиторов требуют, чтобы вы погасили ее в течение 28 дней. Но если вы передумаете, вы можете продолжить регулярные платежи.

кредит. Если вы согласны на эту сумму, большинство кредиторов требуют, чтобы вы погасили ее в течение 28 дней. Но если вы передумаете, вы можете продолжить регулярные платежи.

» ПОДРОБНЕЕ: Что произойдет, если я не смогу вовремя выплачивать кредит?

Почему я должен досрочно погасить кредит?

Большинство людей решают погасить кредит, если у них есть на это деньги — они получили немного денег от наследства, получили премию на работе, им повысили зарплату или у них достаточно сбережений.

Это личное решение, использовать ли эти деньги для погашения личного кредита, и перед этим стоит проверить все условия кредита.

Что такое плата за досрочное погашение?

Обычно с вас будут взимать проценты в размере от одного до двух месяцев, и чем раньше вы погасите кредит, тем выше будет сумма.

На вас также может быть наложен штраф, если вы увеличите платежи по кредиту на определенную сумму, чтобы погасить его раньше.

Если вы взяли необеспеченный кредит после 1 февраля 2011 года в соответствии с Директивой о потребительском кредите, большинство людей могут вносить дополнительные платежи в размере до 8000 фунтов стерлингов в год без каких-либо штрафов. При платежах свыше 8000 фунтов стерлингов с вас может взиматься до 1% от суммы досрочного погашения. Если это последний год погашения кредита, максимальный штраф, который может взимать поставщик, составляет 0,5% от суммы досрочного погашения. Подробную информацию об условиях кредита можно узнать у поставщика кредита.

При платежах свыше 8000 фунтов стерлингов с вас может взиматься до 1% от суммы досрочного погашения. Если это последний год погашения кредита, максимальный штраф, который может взимать поставщик, составляет 0,5% от суммы досрочного погашения. Подробную информацию об условиях кредита можно узнать у поставщика кредита.

Почему поставщики взимают плату за досрочное погашение?

Провайдерам разрешено взимать эти сборы, потому что, когда вы берете кредит, они рассчитывают количество времени, которое потребуется вам для выплаты, и проценты, которые они будут взимать с вас за это.При досрочном расторжении соглашения у провайдера остается меньше денег в кармане, поэтому он может вернуть часть из них за счет досрочного погашения.

Важно, чтобы вы сообщили своему поставщику услуг, если вы меняете сумму, которую вы платите, так как обычно вы не можете просто начать делать более крупные платежи без взимания штрафа.

Должен ли я платить комиссию за досрочное погашение?

Как правило, вы не можете не платить эти сборы. Если вы решите расторгнуть договор досрочно, с вас будет взиматься дополнительная плата, хотя могут быть и другие варианты удешевления кредита, если вы не хотите платить комиссию.

Если вы решите расторгнуть договор досрочно, с вас будет взиматься дополнительная плата, хотя могут быть и другие варианты удешевления кредита, если вы не хотите платить комиссию.

Как еще можно сэкономить на кредите?

Стоимость личного кредита можно снизить за счет рефинансирования или сокращения срока кредита.

Рефинансирование по более низкой процентной ставке

Хотя вашей целью является погашение долга и досрочное погашение кредита, если вы не можете этого сделать, рефинансирование на более дешевый кредит может быть вариантом. Если вы можете найти личный кредит с более низкой процентной ставкой, это может оказаться для вас более дешевым вариантом, если у вас нет наличных денег для погашения существующего кредита.Помните, что сборы за досрочное погашение кредита могут по-прежнему применяться к первоначальному кредиту, поэтому учитывайте их при расчетах.

» СРАВНЕНИЕ: 10 самых низких личных кредитов в годовом исчислении

Сокращение срока кредита

Возможно, вы сможете сократить период погашения кредита, что также должно означать, что вы платите меньше интерес в целом. Поговорите со своим кредитором и узнайте, какие у вас есть варианты, он может согласиться на сокращение кредита, но следите за изменениями процентной ставки, если это произойдет.

» ДОПОЛНИТЕЛЬНО: Оцените стоимость кредита

Могу ли я пожаловаться на досрочное погашение?

От потребительских кредитов до ипотечных кредитов, ко многим различным кредитам применяется плата за досрочное погашение, если вы досрочно погашаете долг. Однако эти обвинения должны быть «справедливыми». Если вы считаете, что с вас взимается несправедливая сумма, у вас есть возможность отказаться от ее выплаты и продолжить действие кредитного договора или пожаловаться на эту сумму сначала своему поставщику, а затем в бесплатную Службу финансового омбудсмена.

Источник изображения: Getty Images

Вот все, что вам нужно знать о досрочном погашении личных кредитов — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Итак, вы получили личный кредит, и теперь вы в лучшем финансовом положении. Возможно, у вас даже будет достаточно денег, чтобы досрочно погасить личный кредит.

Но прежде чем вы начнете отправлять эти дополнительные платежи, нужно подумать о нескольких вещах. Хотя всегда полезно погасить долг быстро, в зависимости от вашей ситуации могут быть еще лучшие способы использования этих дополнительных денег. И в зависимости от ваших целей и того, как структурирован ваш кредит, на самом деле может быть некоторая польза от сохранения его на весь срок.

Вот основные моменты, которые следует учитывать при принятии решения о досрочном погашении личного кредита.

Можете ли вы погасить личные кредиты досрочно?

Да, как правило, вы всегда можете погасить личный кредит досрочно.Тем не менее, это может быть связано со стоимостью в зависимости от вашего кредитора. Хотя большинство кредиторов, предоставляющих личные кредиты, не взимают с вас плату за досрочное погашение кредита, некоторые могут взимать штраф за досрочное погашение, если вы погасите кредит досрочно.

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете кредит в течение первого года после подачи заявки и соответствия требованиям. Затем штрафы уменьшаются за каждый последующий год кредита, пока не достигнут нуля.

Если вы думаете о досрочном погашении кредита, проверьте кредитные документы или позвоните своему кредитору, чтобы убедиться, что он не взимает штрафы за досрочное погашение, прежде чем отправлять дополнительные деньги.

Когда досрочно погасить кредит

Если у вас есть лишние деньги, выплата долга может помочь вашим финансам, независимо от того, какой у вас кредит. Однако также верно и то, что ваши дополнительные деньги могут быть более полезными и в других местах.

Прежде чем погасить кредит досрочно, рекомендуется убедиться, что у вас есть резервный фонд. Это потому, что если вы отправите свои дополнительные деньги и произойдет бедствие, вам, возможно, придется снова влезть в долги, и вы сразу же вернетесь к исходной точке. Никто этого не хочет.

Никто этого не хочет.

Если у вас есть резервный фонд, взгляните на другие виды ваших долгов, особенно на их процентные ставки. Кредитные карты, например, часто имеют более высокие процентные ставки, поэтому может быть выгодно сначала погасить этот долг своими дополнительными деньгами.

Наконец, подумайте о своих долгосрочных целях и о том, сколько вы могли бы заработать, если бы вместо этого вложили эти деньги. Если ваш личный кредит взимает более высокую процентную ставку, чем та, которую вы могли бы заработать, если бы вложили деньги в другое место, обычно довольно безопасно погасить свой личный кредит.Но если бы вы могли заработать больше денег в другом вложении, например в индексном фонде, возможно, было бы лучше перетасовать свои деньги туда, потому что вы заработаете больше, чем платите проценты по своему личному кредиту.

Связанный : Калькулятор личного кредита: оценка ваших платежей

Преимущества досрочного погашения личных кредитов

Выплата личного кредита имеет множество преимуществ, в том числе:

- Экономия денег на процентах

- Снижение отношения долга к доходу (DTI)

- Устранение стресса от долгов

- Выплата долга и избавление от ежемесячного платежа раньше

Недостатки досрочного погашения личного кредита

Вот некоторые недостатки досрочного погашения личного кредита:

- Может уменьшить вашу возможность получить кредит

- Дополнительные платежи могли быть использованы для сбережений или инвестиций

- Возможно, вам придется заплатить штраф за досрочное погашение

Досрочное погашение кредита вредит вашему кредиту?

Это кажется жестоким — вы продемонстрировали хорошие кредитные привычки, не только погасив кредит вовремя, но и погасив его досрочно. Разве вы не должны быть вознаграждены лучшей кредитной историей?

К сожалению, не всегда все так однозначно. Как правило, вы не заметите такого большого влияния на свой кредитный рейтинг. Вместо этого немного более серьезной проблемой является то, что у вас не будет столько возможностей для получения кредита. Чем больше своевременных платежей вы сможете получить в своем кредитном отчете (особенно если вы уже делали просроченные платежи), тем больше это поможет вашему кредитному рейтингу.

Если вы досрочно погасите личный кредит, вы потеряете возможность производить эти своевременные платежи.(С другой стороны, вы также убираете возможность просроченных платежей, что еще больше негативно скажется на вашей кредитной истории.)

Кроме того, как только вы погасите свой личный кредит, он будет помечен как закрытый счет с хорошей репутацией в вашем кредитном отчете, при условии, что все ваши платежи были сделаны вовремя. Если это так, он останется в вашем кредитном отчете еще на 10 лет. Это будет продолжать помогать вашему кредитному рейтингу, но не так сильно, как когда это был открытый счет (т.е. если вы все еще платили по нему).

Это будет продолжать помогать вашему кредитному рейтингу, но не так сильно, как когда это был открытый счет (т.е. если вы все еще платили по нему).

Если вы погасите свой личный кредит, например, на три года раньше, это означает, что он исчезнет из вашего кредитного отчета на три года раньше, и тогда он вообще не улучшит ваш кредитный рейтинг.

Итог

Когда дело доходит до досрочного погашения личного кредита, обычно это вопрос лучшего и лучшего. Оба варианта хороши, но один может быть лучше другого. Если вы получили дополнительные наличные деньги, выплата личного кредита, как правило, поможет вам. Но является ли это наилучшим использованием ваших денег, это совсем другой вопрос.

Если вы относитесь к тому типу людей, которым не нравится идея влезать в долги и у которых уже есть резервный фонд, вам лучше всего погасить свой личный кредит. С другой стороны, если вы больше озабочены получением кредита и считаете, что можете найти лучшее применение этим деньгам в другом месте, то во что бы то ни стало решите удержать этот долг немного дольше, продолжая вносить минимальные платежи.

Сравните ставки по личным кредитам от ведущих кредиторов

Powered by Credible — проверка ставок не повлияет на ваш кредитный рейтинг

5 способов досрочно погасить кредит

Если вы похожи на большинство американцев, вы должны денег на крупный кредит.Будь то долги по кредитным картам в тысячи долларов, солидная ипотека на ваше имя или ежемесячные платежи по автокредитам, долги по кредитам являются частью вашей жизни. Это означает, что вы смотрите на сотни долларов в виде процентных платежей в течение срока действия кредита (ов). Существует также умственная нагрузка от осознания того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать кредит в течение многих лет.

Все это может немного угнетать, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые помогут облегчить ношу? С помощью тщательно применяемой техники вы можете погасить ипотечный кредит, автокредит, задолженность по кредитной карте и любой другой долг, который у вас есть, быстрее, чем вы думали. Эти уловки не повредят вашим финансам каким-либо драматическим образом, но они могут иметь большое значение для общей суммы процентов, которые вы будете платить в течение срока действия кредита, и помогут вам быстрее избавиться от долгов.

Вы можете высвобождать больше денег каждый месяц, использовать свои с трудом заработанные деньги на то, что вам нужно, вместо того, чтобы тратить их на проценты, и жить без долгов раньше, чем вы мечтали.Это все возможно!

Предостережение, прежде чем мы рассмотрим эти уловки: проконсультируйтесь со своим кредитором, прежде чем использовать какой-либо подход, поскольку некоторые типы кредитов имеют штрафы за дополнительные или досрочные платежи.

1. Осуществлять платежи раз в две недели

Вместо ежемесячных платежей по кредиту вносите половинные платежи каждые две недели.

Преимущество этого подхода двоякое:

- Ваши платежи будут применяться чаще, поэтому может начисляться меньше процентов.

- Вы будете вносить 26 половинных платежей каждый год, что приводит к дополнительному полному платежу в течение года, тем самым сокращая срок кредита на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите свои ежемесячные платежи до ближайших 50 долларов США, чтобы легко сократить срок кредита. Например, если ваш автокредит стоит вам 220 долларов в месяц, доведите эту цифру до 250 долларов.Разница слишком мала, чтобы нанести ощутимый удар по вашему бюджету, но достаточно велика, чтобы сократить срок действия кредита на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально еще большего эффекта рассмотрите возможность увеличения ваших платежей до ближайших 100 долларов.

3. Делайте один дополнительный платеж каждый год

Если мысль о двухнедельных платежах кажется пугающей, но вам нравится идея вносить дополнительный платеж каждый год, вы можете достичь той же цели, совершив всего один дополнительный платеж в год. Таким образом, вы почувствуете сжатие только один раз в год, и вы все равно сократите срок своего кредита на несколько месяцев или даже лет. Используйте бонус за работу, возврат налога или другую неожиданную прибыль, чтобы сделать этот ежегодный платеж.

Таким образом, вы почувствуете сжатие только один раз в год, и вы все равно сократите срок своего кредита на несколько месяцев или даже лет. Используйте бонус за работу, возврат налога или другую неожиданную прибыль, чтобы сделать этот ежегодный платеж.

Еще один простой способ внести дополнительный платеж — распределить его на весь год. Разделите свой ежемесячный платеж на 12, а затем добавьте эту стоимость к своим ежемесячным платежам в течение всего года. Вы будете вносить полный дополнительный платеж в течение года, почти не чувствуя при этом нужды.

4. Рефинансирование

Один из лучших способов досрочно погасить кредит – это рефинансировать его. Если процентные ставки упали с тех пор, как вы взяли кредит, или ваш кредит значительно улучшился, это может быть разумным выбором для вас. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит в настоящее время с нами.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить кредит раньше. Вы можете добиться этого, сократив срок кредита, вариант, который вы можете легко себе позволить с более низкой процентной ставкой.Другим средством достижения той же цели является сохранение срока действия вашего кредита без изменений и с более низкими ежемесячными платежами, используя один из методов, упомянутых выше, для сокращения общего срока вашего кредита.

5. Увеличьте свой доход и вложите все дополнительные деньги в кредит

Отличный способ сократить срок погашения кредита — работать над тем, чтобы заработать больше денег с намерением вносить дополнительные платежи по кредиту. Подумайте о том, чтобы продавать вещи на Amazon или eBay, сокращать свои импульсивные покупки и вкладывать сэкономленные деньги в погашение кредита или подрабатывать на выходных или в праздничные дни, чтобы получить дополнительные деньги.Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Преодолейте свои кредиты, используя один или несколько из этих приемов, чтобы сделать их короче и платить меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Вы заслуживаете того, чтобы сохранить больше своих денег!

Плюсы и минусы досрочного погашения автокредита

Досрочное погашение автокредита может быть отличной идеей. Иногда это может иметь смысл, а иногда есть лучшие способы потратить или сэкономить дополнительные деньги. Как и все важные финансовые решения, вы можете обсудить это со специалистом по финансам и взвесить все за и против досрочного погашения автокредита, прежде чем прыгать.

Можно ли досрочно погасить автокредит?

Вы можете погасить автокредит досрочно, но сначала проверьте свои финансовые документы, чтобы узнать, есть ли штраф за досрочное погашение кредита.

Оплатить все единовременно

Первый вариант – выплатить оставшуюся часть кредита единовременно одним единовременным платежом. Если вас интересует этот вариант, вы можете узнать оставшуюся стоимость вашего кредита, а также любые дополнительные сборы, которые могут возникнуть при досрочном погашении, связавшись со своим кредитором.

Платите немного больше каждый месяц

Другим вариантом является платить немного больше каждый месяц, округляя платежи до большего числа, скажем, до ближайших 100 долларов. Например, если ваш платеж за автомобиль в настоящее время составляет 275 долларов в месяц, вы можете округлить его до 300 долларов и платить дополнительно 25 долларов в месяц. Это может занять больше времени, чем получение одной единовременной суммы, но это может быть хорошим выбором, если у вас есть только небольшой дополнительный доход в месяц для выплаты автокредита.

Вносить платеж каждые две недели

Внесение платежей за автомобиль каждые две недели, а не ежемесячно, также может помочь вам погасить кредит немного раньше.Выплачивая половину ежемесячного платежа каждые две недели, вы в конечном итоге делаете 26 платежей в год, что эквивалентно внесению 13 ежемесячных платежей в год, а не 12. Свяжитесь со своим кредитором, чтобы убедиться, что это вариант и для их помощь в настройке.

Каковы преимущества досрочного погашения автокредита?

Если вы задаетесь вопросом, следует ли вам досрочно погасить автокредит, у вас может быть несколько причин, чтобы согласиться.

Экономьте деньги

Самая очевидная причина, по которой вы можете захотеть погасить кредит досрочно, заключается в том, что это экономит ваши деньги на сумме процентов, которые вы платите.Важно отметить, что это применимо только в том случае, если вы платите простую, а не предварительно рассчитанную процентную ставку. Простая процентная ставка рассчитывается ежемесячно на основе того, что вы все еще должны, а это означает, что если вы погасите кредит раньше, вам не придется платить проценты, которые были бы начислены за оставшуюся часть вашего кредита.

Предварительно вычисленная ставка, с другой стороны, определяется в начале вашего контракта и остается фиксированной суммой для всего вашего кредита, поэтому, вероятно, вы все равно будете на крючке для этой суммы, если бы вы погасили кредит рано или нет. Вы можете использовать онлайн-калькулятор, чтобы получить расчетные ставки и ежемесячные платежи по финансированию.

Вы можете использовать онлайн-калькулятор, чтобы получить расчетные ставки и ежемесячные платежи по финансированию.

Больше денег на прочие расходы

Что произойдет, если вы досрочно погасите кредит на покупку автомобиля? Вы потенциально можете высвободить деньги в своем ежемесячном бюджете, а это значит, что у вас будет больше места для погашения других долгов или предметов первой необходимости. Можно даже отложить лишние деньги на черный день.

Избегайте переворачивания вверх ногами

Нередко кто-то должен за машину больше, чем она стоит. Это то, что известно как «перевернутый» автомобильный кредит.

Быть в перевернутом положении по кредиту — потенциально рискованная ситуация. Если вы попали в аварию и разбили автомобиль, когда вы перевернули кредит, вам придется выплатить кредитору стоимость автомобиля плюс отрицательный капитал. Досрочное погашение автокредита может помочь снизить этот риск.

Более низкое отношение долга к доходу

Отношение долга к доходу — это сумма денег, которую вы зарабатываете за определенный период, по сравнению с суммой вашего долга. Снижение этого коэффициента может улучшить вашу кредитоспособность, помочь вам получить одобрение на другие кредиты (например, ипотеку) и помочь вам получить право на более низкие процентные ставки.

Снижение этого коэффициента может улучшить вашу кредитоспособность, помочь вам получить одобрение на другие кредиты (например, ипотеку) и помочь вам получить право на более низкие процентные ставки.

Каковы недостатки досрочного погашения автокредита?

Штрафы за досрочное погашение

Некоторые кредиторы взимают штраф за досрочное погашение автокредита. Кредитор зарабатывает деньги на процентах, которые вы платите по кредиту каждый месяц. Досрочное погашение кредита обычно означает, что вы больше не будете платить проценты, но может взиматься комиссия за досрочное погашение.

Стоимость этих комиссий может превышать проценты, которые вы будете платить по остальной части кредита. Если это так, имеет смысл продолжать вносить регулярные ежемесячные платежи, а не досрочно погашать кредит.Проверьте свои финансовые документы или поговорите со своим кредитором, чтобы узнать, есть ли штрафы за досрочное погашение.

Бюджетные штаммы

Возможно, вы не захотите досрочно погашать кредит на покупку автомобиля, если это может поставить вас в тяжелое финансовое положение. Опустошение вашего сберегательного счета или внесение более крупных ежемесячных платежей, чем вы можете себе позволить, может помочь вам быстрее погасить этот конкретный долг, но впоследствии может затруднить покрытие непредвиденных расходов.

Опустошение вашего сберегательного счета или внесение более крупных ежемесячных платежей, чем вы можете себе позволить, может помочь вам быстрее погасить этот конкретный долг, но впоследствии может затруднить покрытие непредвиденных расходов.

Вы должны досрочно погасить автокредит только в том случае, если это не создаст ненужного стресса для ваших финансов.

6 способов досрочно погасить автокредит

Зачем платить больше, чем стоит машина, если можно досрочно погасить автокредит?

Около семи из 10 человек занимают деньги, чтобы купить свои автомобили, и автокредит является одним из крупнейших финансовые обязательства, которые вы можете иметь.

Если вы один из них, у вас может быть кредит, на погашение которого у вас уйдет 60 или 72 месяца.

Это пять-шесть лет! Это слишком много процентов, чтобы платить. Итак, мы хотим помочь вам

выйти из-под этого кредита быстрее и

сэкономить деньги на процентах

предоставив вам 6 способов досрочно погасить кредит на покупку автомобиля.

Как досрочно погасить автокредит

1. Платите половину ежемесячного платежа каждые две недели

Это может показаться обманом, но если ваш кредитор позволит вам это сделать, вы должны это сделать. С оплатой каждые два недель, вы в конечном итоге будете делать 26 половинных платежей в год. В сумме это составляет 13 полных платежей в год. а не 12.

Если у вас есть 60-месячный кредит в размере 10 000 долларов, вы сэкономите всего около 35 долларов на процентах, но вы погасить кредит за 54 месяца, а не 60. Это шесть месяцев вашей жизни назад и может быть более легкий переход, если вам платят каждые две недели.

2. Округлить

Вместо того, чтобы просто платить то, что рекомендуется, округлите свои платежи до ближайших 50 долларов США, чтобы помочь погасить долг. ваш автокредит быстрее.

Допустим, вы заняли 10 000 долларов США под 10% годовых на 60 месяцев, тогда ваш ежемесячный платеж составит 212,47 долларов США.

Этим платежом вы погасите свой автокредит через 60 месяцев, заплатив 2748,23 доллара в виде процентов.

Однако, если вы решите округлить и платить 250 долларов в месяц, вы погасите свой автокредит через 47 дней. месяцев, заплатив всего 2214 долларов.69 процентов — – экономия 533,54 доллара США!

3. Делайте один крупный дополнительный платеж в год

Это одноразовая версия округления. Но неважно, когда вы это сделаете.

Допустим, вы берете взаймы те же 10 000 долларов на 60 месяцев под 10% годовых. Если вы вносите доплату в размере 500 долларов в год, вы погасите кредит через 49 месяцев, заплатив 2 279,35 долларов в виде процентов — экономия 468,88 долларов в виде процентов.

4. Сделать хотя бы один крупный платеж в течение срока кредита

И экономия продолжается.Совершая хотя бы один более крупный дополнительный платеж в год, вы

сэкономить еще больше в процентах. Просто помните, чем раньше вы сделаете свой крупный платеж, тем раньше

ты погасишь кредит на машину. Ранняя пташка получает сбережения, или как бы то ни было.

5. Никогда не пропускайте платежи

Некоторые кредиторы позволят вам пропустить платеж один или даже два раза в год. Удержаться от соблазна. Пропуская платежи продлят срок кредита и будут стоить вам больше процентов.

6. Рефинансируйте кредит

Здесь вы берете кредит и договариваетесь о новом ежемесячном платеже и дате погашения.Только делайте это, если это дает вам более низкий ежемесячный платеж и / или более раннюю дату выплаты (re: срок).

В противном случае рефинансирование не имеет смысла. Вы не хотите снижать ежемесячный платеж и продлевать срок вашего кредита, потому что вы в конечном итоге будете платить ту же сумму основного долга и гораздо больше процентов.

Не забудьте проверить свою ставку

Даже если непогашенный остаток вашего автокредита велик, вряд ли это будет ваш кредит с

самая высокая процентная ставка. Эта честь, как правило, достается кредитным картам, средний курс которых составляет около

в три раза выше средней процентной ставки по автокредиту.

Подумайте о том, чтобы сосредоточиться на погашение ваших кредитных карт прежде чем сосредоточиться на автокредите, чтобы сэкономить как можно больше денег и поднять свой кредитный рейтинг.

Но если вы сосредоточены на автокредите, мы надеемся, что это помогло вам создать выигрышную стратегию. к освобождение от долгов и даже сохраните несколько дополнительных долларов в кармане, погасив автокредит досрочно!

Участие окупается: используете ли вы стратегию досрочного погашения автокредита или будете использовать любая из идей, которые мы перечислили здесь?

.