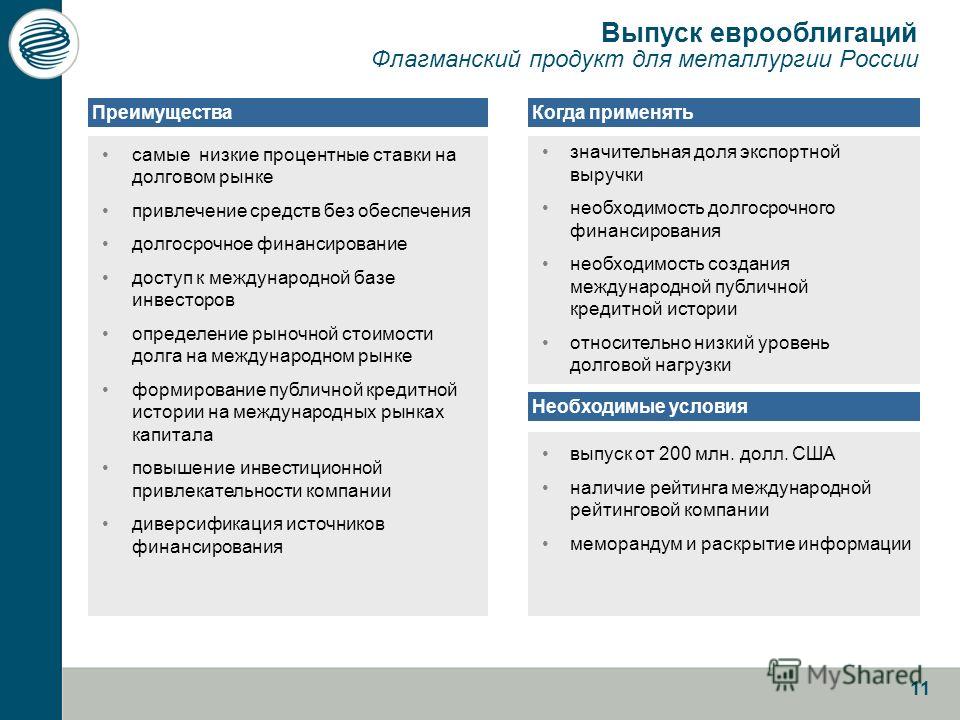

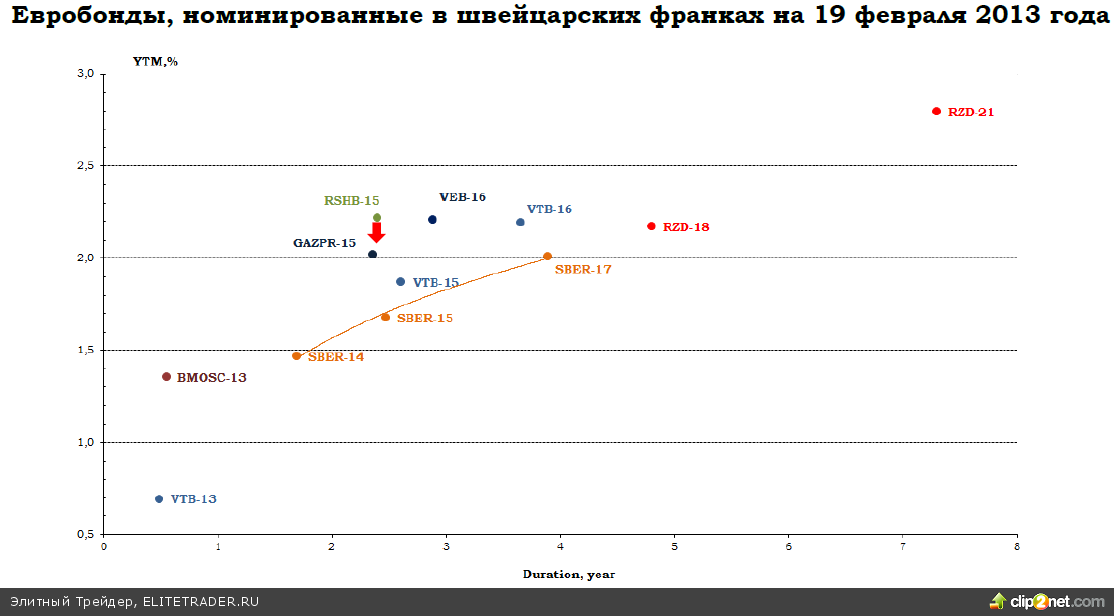

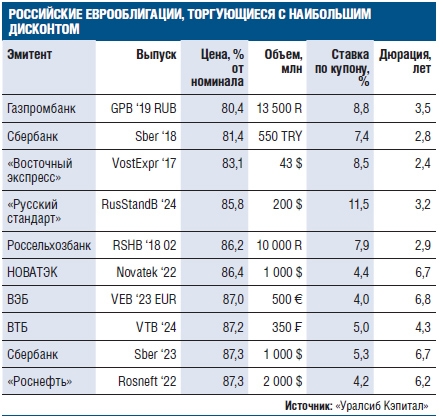

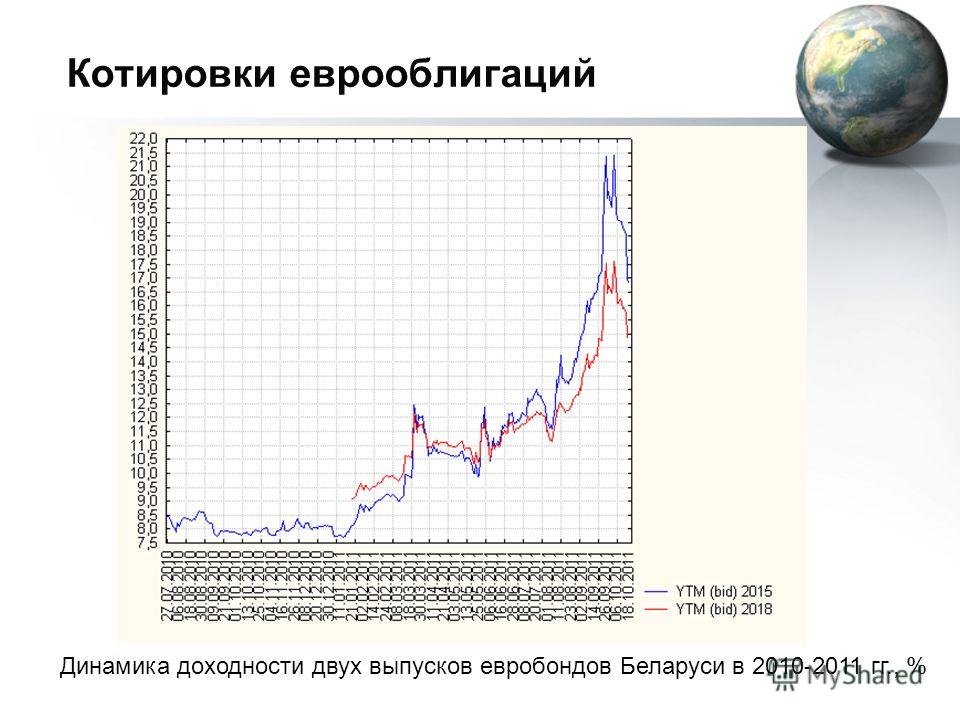

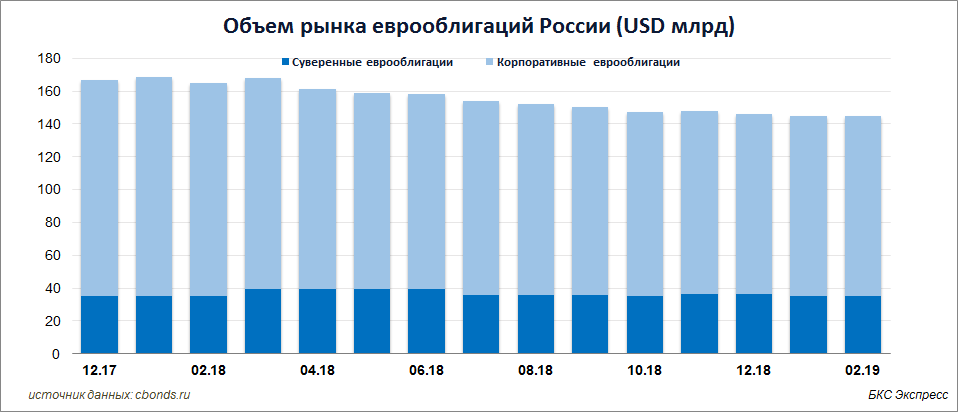

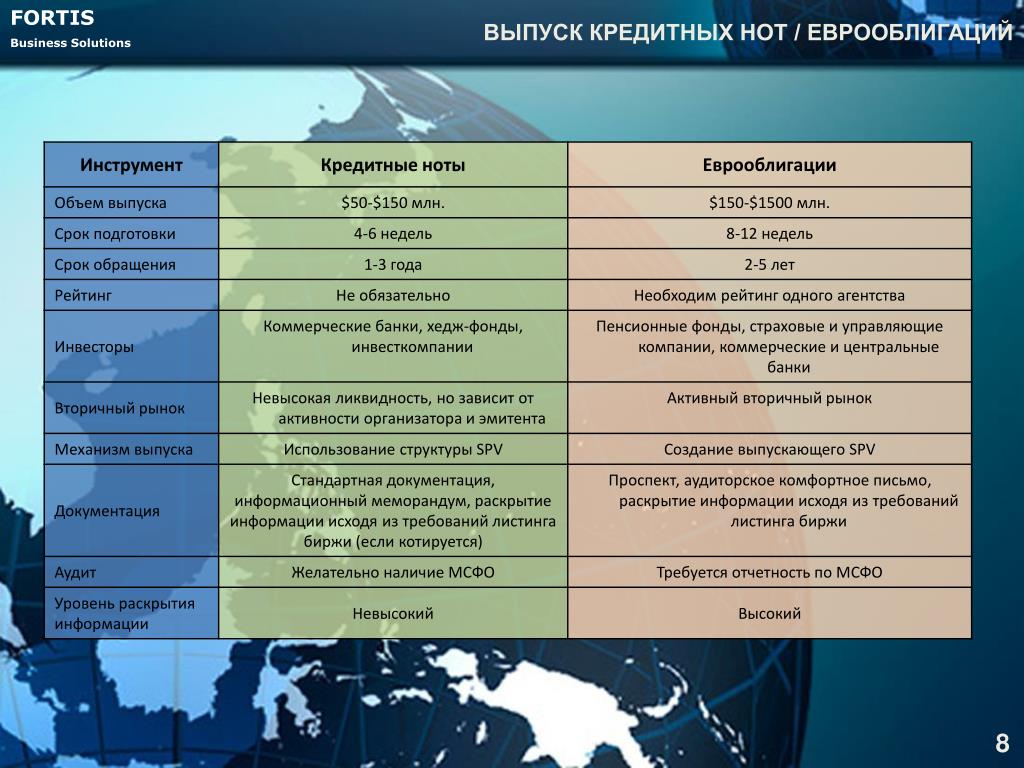

Еврооблигации — СберБанк

*Индикативная цена на 21.12.2020

**Способы пополнить брокерский счёт в иностранной валюте Вы можете найти здесь

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000 г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка.

Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка.

ГТЛК разместила самый длинный выпуск еврооблигаций в своей истории с рекордно низкой ставкой купона

АО «Государственная транспортная лизинговая компания» (ГТЛК) разместило на венской бирже Vienna MTF еврооблигации на сумму 600 млн долларов США с погашением в феврале 2029 года и ставкой купона 4,35% годовых.

В ходе размещения была зафиксирована переподписка более чем в 3 раза, что позволило увеличить первоначальный объем выпуска с 500 до 600 млн долларов США и трижды снизить индикатив по купону – с 4,875% до 4,35% на 52 б.п. Максимальный объем книги заявок составил более 2 млрд долларов США. Достигнутая ставка купона еврооблигаций находится на беспрецедентно низком уровне за всю историю ГТЛК, что позволило разместить выпуск без премии к собственной кривой эмитента. Размещение прошло по рекордно низкому спреду к казначейским облигациям США (289 б.п.), который был сужен более чем в полтора раза по сравнению с выпуском в октябре 2020 года – с 450 б.п. до 289 б.п.

Несмотря на высокую волатильность международных рынков капитала, рекордно длинный выпуск сроком до погашения 7 лет 4 месяца вызвал большой интерес среди широкого круга международных инвесторов. Более 100 уникальных счетов приняли участие в сделке, в книгу пришел ряд крупных международных игроков, ранее не участвовавших в выпусках ГТЛК, спрос от них составил более 40 млн долларов США. Крупные инвесторы, ранее участвовавшие в выпусках ГТЛК, в совокупности увеличили объем заявок более чем на 100 млн долларов США по сравнению с выпуском в октябре 2020 года.

Крупные инвесторы, ранее участвовавшие в выпусках ГТЛК, в совокупности увеличили объем заявок более чем на 100 млн долларов США по сравнению с выпуском в октябре 2020 года.

Около 87% выпуска приобрели институциональные инвесторы из Великобритании, Швейцарии и других стран континентальной Европы, а также из Азии, США и прочих регионов, при этом доля российских инвесторов в размещении составила 13%. Управляющие компании и фонды приобрели 67% выпуска, суверенные фонды благосостояния, страховщики и пенсионные фонды 21%, банки и частные банки 12%.

«Текущее размещение является одним из самых успешных в истории ГТЛК, что в очередной раз подтверждает доверие к компании со стороны международных инвесторов и высокое кредитное качество ГТЛК как эмитента. Такие результаты во многом достигнуты благодаря поддержке акционера в лице Министерства транспорта, а также Министерства промышленности и торговли и системной поддержке Правительства Российской Федерации. Основную часть полученных средств планируется инвестировать в транспортную отрасль России для достижения целей, поставленных перед компанией Правительством Российской Федерации», – отметил генеральный директор ГТЛК Евгений Дитрих.

«Существенная переподписка книги заявок, увеличение объема размещения и сужение кредитного спреда являются показателями успешности нового выпуска ГТЛК, что особенно ценно в условиях роста глобальных инфляционных ожиданий и доходности облигаций. Отмечаем, что выпуск получился рыночным, с качественным и сбалансированным составом инвесторов», – отметил первый заместитель генерального директора ГТЛК Олег Лебединец.

Совместными организаторами выпуска евробондов выступили J.P. Morgan, Renaissance Capital, Citi, Société Générale, Eurasian Development Bank, Gazprombank, VTB Capital и Sovcombank.

Этот выпуск еврооблигаций стал первым для ГТЛК в 2021 году. Предыдущий выпуск объемом 500 млн долларов США был размещен в октябре 2020 года.

Еврооблигации

Облигации на общую сумму 300 млн USD с погашением в 2025 году и ставкой купона 9,00%

22 октября 2020 года ООО «Евроторг» разместил новый выпуск Еврооблигаций в размере 300 млн USD с погашением в 2025 году (144A / RegS). Ставка купона по облигациям была определена на уровне 9,00% годовых, купонный доход будет выплачиваться на полугодовой основе. Привлеченные средства Евроторг направит на выкуп облигаций, размещенных в 2017 году, погашение которых должно было осуществляться в 2021-2022 гг., а также на иное рефинансирование задолженности.

Ставка купона по облигациям была определена на уровне 9,00% годовых, купонный доход будет выплачиваться на полугодовой основе. Привлеченные средства Евроторг направит на выкуп облигаций, размещенных в 2017 году, погашение которых должно было осуществляться в 2021-2022 гг., а также на иное рефинансирование задолженности.

Проспект эмиссии облигаций доступен по ссылке.

| Эмитент: | Bonitron D.A.C. | |

| Заемщик: | ООО «Евроторг» | |

| Структура выпуска: | Loan Participation Note | |

| Размер выпуска: | USD 300 000 000 | |

| Дата размещения: | 22 октября 2020 | |

| Срок погашения: | 22 октября 2025 | |

| Ставка купона: | 9,000% | |

| Выплата купонного дохода: | 1 раз в полгода 22 апреля и 22 октября ежегодно, начиная с 22 апреля 2021 | |

| График погашения: | Единовременное погашение | |

| Рейтинги выпуска: | Fitch: «В» Standard & Poor’s: «В-» | |

| Листинг: | Irish Stock Exchange (Euronext Dublin) Global Exchange Market | |

| Тип размещения: | Rule 144A / Regulation S | |

| Коды ценной бумаги: | Regulation S Common Code: 224334443 ISIN: XS2243344434 Rule 144A Common Code: 224473478 ISIN: US09821LAB71 CUSIP: 09821LAB7 | |

| Совместные лид-менеджеры и букраннеры: | J. P. Morgan Securities plc и Renaissance Capital (Cyprus) Limited P. Morgan Securities plc и Renaissance Capital (Cyprus) Limited | |

| Трасти: | BNY Mellon Corporate Trustee Services Limited | |

| Основной платежный агент: | The Bank of New York Mellon, Лондон | |

| Регистратор и трансфертный агент: | The Bank of New York Mellon, SA/NV, Люксембург | |

Облигации на общую сумму 350 млн USD с погашением в 2022 году и ставкой купона 8,75%

30 октября 2017 года ООО «Евроторг» стал первым корпоративным эмитентом еврооблигаций в истории Беларуси, разместив бумаги в размере 350 млн USD с погашением в 2022 году (144A / RegS). Ставка купона по облигациям была определена на уровне 8,75% годовых, купонный доход будет выплачиваться на полугодовой основе.

Проспект эмиссии облигаций доступен по ссылке.

| Эмитент: | Bonitron D. A.C. A.C. | |

| Заемщик: | ООО «Евроторг» | |

| Структура выпуска: | Loan Participation Note | |

| Размер выпуска: | USD 350 000 000 | |

| Дата размещения: | 30 октября 2017 | |

| Срок погашения: | 30 октября 2022 | |

| Ставка купона: | 8,750% | |

| Выплата купонного дохода: | 1 раз в полгода 30 апреля и 30 октября ежегодно, начиная с 30 апреля 2018 | |

| График погашения: | 30 апреля 2021 | USD 50 000 000 |

| 30 октября 2021 | USD 50 000 000 | |

| 30 апреля 2022 | USD 125 000 000 | |

| 30 октября 2022 | USD 125 000 000 | |

| Рейтинги выпуска: | Fitch: «В-» Standard & Poor’s: «В-» | |

| Листинг: | Irish Stock Exchange Global Exchange Market | |

| Тип размещения: | Rule 144A / Regulation S | |

| Коды ценной бумаги: | Regulation S Common Code:157795201 ISIN: XS1577952010 Rule 144A Common Code:111731152 ISIN: US09821LAA98 CUSIP: 09821LAA9 | |

| Глобальные координаторы и организаторы выпуска: | J. P. Morgan Securities plc and SIB (Cyprus) Limited P. Morgan Securities plc and SIB (Cyprus) Limited | |

| Организатор выпуска: | Renaissance Securities (Cyprus) Limited | |

| Трасти: | BNY Mellon Corporate Trustee Services Limited | |

| Платежный агент: | The Bank of New York Mellon, London Branch | |

| Регистратор и трансфертный агент: | The Bank of New York Mellon, SA/NV, Luxembourg Branch | |

| Платежный и трансфертный агент в США: | The Bank of New York Mellon, New York Branch | |

Закрыта сделка по размещению дебютного выпуска бессрочных еврооблигаций «Газпрома»

Данная информация не предназначена для использования инвесторами из Канады или на территории Канады ввиду санкционных ограничений. Подробнее см. Базовый меморандум еврооблигаций от 06.10.2020 .

Подробнее см. Базовый меморандум еврооблигаций от 06.10.2020 .

Сегодня состоялось закрытие сделки по размещению дебютного выпуска субординированных бессрочных еврооблигаций ПАО «Газпром» — в долларах США и евро.

Спрос инвесторов составил более 7,4 млрд долл. — это максимальный показатель для еврооблигационных размещений ПАО «Газпром», начиная с 2013 года. При этом суммарный объем заявок от иностранных инвесторов составил 80% общего объема. В финальной книге инвесторы были распределены следующим образом: континентальная Европа (33% для выпуска в долларах США и 52% для выпуска в евро), Великобритания (27% и 21% соответственно), США (16% и 5%), Азия и прочие (4% и 3%), Россия (20% и 19%).

В результате размещения двух выпусков компания привлекла 1,4 млрд долл. и 1 млрд евро (суммарно в пересчете на доллары США — 2,575 млрд долл.). В выпуске в долларах США приняли участие 220 инвесторов, в выпуске в евро — 170.

Ценные бумаги были размещены с минимальной премией (спредом) к старшим еврооблигациям ПАО «Газпром» по сравнению с аналогичными бумагами, выпущенными компаниями-эмитентами в 2020 году. Для выпуска в долларах США спред составил 180 базисных пунктов, для выпуска в евро — 190 базисных пунктов (уровень премий иностранных эмитентов при размещении гибридных инструментов — в диапазоне от 200 до 320 базисных пунктов).

Для выпуска в долларах США спред составил 180 базисных пунктов, для выпуска в евро — 190 базисных пунктов (уровень премий иностранных эмитентов при размещении гибридных инструментов — в диапазоне от 200 до 320 базисных пунктов).

Структура сделки, основанная на лучших международных практиках, позволяет «Газпрому» включить бессрочные еврооблигации в состав собственного капитала компании по международным стандартам финансовой отчетности. Это приведет к снижению уровня чистого долга и коэффициента Чистый долг/EBITDA Группы «Газпром». Кроме того, рейтинговые агентства смогут учитывать эти облигации с 50-процентным весом в капитале.

Привлеченные средства будут направлены на общие корпоративные цели — в первую очередь, на рефинансирование текущей долговой нагрузки при соблюдении всех юридических ограничений. Сокращение объема заимствований — важная часть комплекса мер «Газпрома» по повышению финансовой устойчивости на фоне сложной внешней конъюнктуры цен на энергоносители в 2020 году.

Учитывая высокий интерес инвесторов к гибридным инструментам, «Газпром» изучает возможность размещения первого на российском рынке выпуска бессрочных субординированных рублевых облигаций.

Управление информации ПАО «Газпром»

«Газпром» в социальных сетях |

Последние новости по теме

ЛУКОЙЛ — Пресс-релиз

НАСТОЯЩЕЕ СООБЩЕНИЕ НЕ ПРЕДНАЗНАЧЕНО ДЛЯ ВЫПУСКА, ПУБЛИКАЦИИ ИЛИ РАСПРОСТРАНЕНИЯ, ПРЯМО ИЛИ КОСВЕННО, В СОЕДИНЕННЫХ ШТАТАХ (ЗА ИСКЛЮЧЕНИЕМ ЕГО ВЫПУСКА, ПУБЛИКАЦИИ ИЛИ РАСПРОСТРАНЕНИЯ КВАЛИФИЦИРОВАННЫМ ИНСТИТУЦИОНАЛЬНЫМ ПОКУПАТЕЛЯМ, КАК ДАННЫЙ ТЕРМИН ОПРЕДЕЛЕН В СООТВЕТСТВИИ С ПРАВИЛОМ 144A ПО ЗАКОНУ О ЦЕННЫХ БУМАГАХ, С ИЗМЕНЕНИЯМИ), АВСТРАЛИИ, КАНАДЕ, ЯПОНИИ ИЛИ ИНОЙ ЮРИСДИКЦИИ, ГДЕ ТАКИЕ ВЫПУСК, ПУБЛИКАЦИЯ ИЛИ РАСПРОСТРАНЕНИЕ БУДУТ ПРОТИВОРЕЧИТЬ ЗАКОНУ.

НАСТОЯЩЕЕ СООБЩЕНИЕ НЕ ПРЕДНАЗНАЧЕНО ДЛЯ ПУБЛИКАЦИИ ИЛИ РАСПРОСТРАНЕНИЯ НЕОГРАНИЧЕННОМУ КРУГУ ЛИЦ, ПРЯМО ИЛИ КОСВЕННО, НА ТЕРРИТОРИИ СОЕДИНЕННЫХ ШТАТОВ АМЕРИКИ.

ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ В НАСТОЯЩЕМ СООБЩЕНИИ, НЕ ЯВЛЯЕТСЯ ПРЕДЛОЖЕНИЕМ И НЕ ВХОДИТ В СОСТАВ ПРЕДЛОЖЕНИЯ О ПРОДАЖЕ ИЛИ ПОБУЖДЕНИЕМ К ПРЕДЛОЖЕНИЮ ПРИОБРЕСТИ ЦЕННЫЕ БУМАГИ, И УКАЗАННЫЕ В НАСТОЯЩЕМ СООБЩЕНИИ ЦЕННЫЕ БУМАГИ НЕ БУДУТ ПРОДАВАТЬСЯ В КАКОЙ-ЛИБО ЮРИСДИКЦИИ, В КОТОРОЙ ТАКОЕ ПРЕДЛОЖЕНИЕ, ПОБУЖДЕНИЕ ИЛИ ПРОДАЖА БУДУТ НЕЗАКОННЫМИ ДО ОСУЩЕСТВЛЕНИЯ РЕГИСТРАЦИИ ИЛИ ПОЛУЧЕНИЯ ОСВОБОЖДЕНИЯ ОТ ТРЕБОВАНИЙ ПО РЕГИСТРАЦИИ ИЛИ ПО ОБЕСПЕЧЕНИЮ ВЫПОЛНЕНИЯ УСТАНОВЛЕННЫХ КРИТЕРИЕВ ПО ЗАКОНОДАТЕЛЬСТВУ О ЦЕННЫХ БУМАГАХ ЛЮБОЙ ТАКОЙ ЮРИСДИКЦИИ.

В ОТНОШЕНИИ ВЕЛИКОБРИТАНИИ, НАСТОЯЩЕЕ СООБЩЕНИЕ АДРЕСОВАНО ИСКЛЮЧИТЕЛЬНО ЛИЦАМ В ВЕЛИКОБРИТАНИИ, КОТОРЫЕ ЯВЛЯЮТСЯ «КВАЛИФИЦИРОВАННЫМИ ИНВЕСТОРАМИ» ПО СМЫСЛУ РЕГУЛИРОВАНИЯ 2017/1129, КОТОРОЕ ЯВЛЯЕТСЯ ЧАСТЬЮ ЗАКОНОДАТЕЛЬСТВА ВЕЛИКОБРИТАНИИ НА ОСНОВАНИИ АКТА О ВЫХОДЕ ИЗ СОСТАВА ЕВРОПЕЙСКОГО СОЮЗА ОТ 2018 Г. НАСТОЯЩЕЕ СООБЩЕНИЕ ТАКЖЕ АДРЕСУЕТСЯ ИСКЛЮЧИТЕЛЬНО (I) ЛИЦАМ, НАХОДЯЩИМСЯ ЗА ПРЕДЕЛАМИ ВЕЛИКОБРИТАНИИ, КОТОРЫМ НАСТОЯЩЕЕ СООБЩЕНИЕ МОЖЕТ БЫТЬ ЗАКОННЫМ ОБРАЗОМ АДРЕСОВАНО, (II) ЛИЦАМ, ОСУЩЕСТВЛЯЮЩИМ ПРОФЕССИОНАЛЬНУЮ ИНВЕСТИЦИОННУЮ ДЕЯТЕЛЬНОСТЬ В ЗНАЧЕНИИ СТАТЬИ 19(5) ПОЛОЖЕНИЯ 2005 Г.

О ФИНАНСОВОЙ РЕКЛАМЕ ПО ЗАКОНУ О ФИНАНСОВЫХ УСЛУГАХ И РЫНКАХ 2000 ГОДА («ПОЛОЖЕНИЕ»), И (III) КОМПАНИЯМ И ИНЫМ ЛИЦАМ С КРУПНЫМ ЧИСТЫМ КАПИТАЛОМ, НА КОТОРЫХ РАСПРОСТРАНЯЕТСЯ ДЕЙСТВИЕ СТАТЬИ 49(2) ПОЛОЖЕНИЯ, И (IV) ИНЫМ ЛИЦАМ, КОТОРЫМ ОН МОЖЕТ БЫТЬ ПРЕДОСТАВЛЕН НА ЗАКОННОМ ОСНОВАНИИ (ВСЕ ТАКИЕ ЛИЦА ВМЕСТЕ ИМЕНУЮТСЯ «СООТВЕТСТВУЮЩИЕ ЛИЦА»). ЛЮБАЯ ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ, К КОТОРОЙ ОТНОСИТСЯ НАСТОЯЩЕЕ СООБЩЕНИЕ, ДОСТУПНА ТОЛЬКО ДЛЯ СООТВЕТСТВУЮЩИХ ЛИЦ И БУДЕТ ОСУЩЕСТВЛЯТЬСЯ ТОЛЬКО С СООТВЕТСТВУЮЩИМИ ЛИЦАМИ. НИКАКОЕ ЛИЦО, НЕ ЯВЛЯЮЩЕЕСЯ СООТВЕТСТВУЮЩИМ ЛИЦОМ, НЕ ИМЕЕТ ПРАВА ДЕЙСТВОВАТЬ НА ОСНОВАНИИ НАСТОЯЩЕГО СООБЩЕНИЯ ИЛИ ЕГО СОДЕРЖАНИЯ ИЛИ ПОЛАГАТЬСЯ НА НИХ.

О ФИНАНСОВОЙ РЕКЛАМЕ ПО ЗАКОНУ О ФИНАНСОВЫХ УСЛУГАХ И РЫНКАХ 2000 ГОДА («ПОЛОЖЕНИЕ»), И (III) КОМПАНИЯМ И ИНЫМ ЛИЦАМ С КРУПНЫМ ЧИСТЫМ КАПИТАЛОМ, НА КОТОРЫХ РАСПРОСТРАНЯЕТСЯ ДЕЙСТВИЕ СТАТЬИ 49(2) ПОЛОЖЕНИЯ, И (IV) ИНЫМ ЛИЦАМ, КОТОРЫМ ОН МОЖЕТ БЫТЬ ПРЕДОСТАВЛЕН НА ЗАКОННОМ ОСНОВАНИИ (ВСЕ ТАКИЕ ЛИЦА ВМЕСТЕ ИМЕНУЮТСЯ «СООТВЕТСТВУЮЩИЕ ЛИЦА»). ЛЮБАЯ ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ, К КОТОРОЙ ОТНОСИТСЯ НАСТОЯЩЕЕ СООБЩЕНИЕ, ДОСТУПНА ТОЛЬКО ДЛЯ СООТВЕТСТВУЮЩИХ ЛИЦ И БУДЕТ ОСУЩЕСТВЛЯТЬСЯ ТОЛЬКО С СООТВЕТСТВУЮЩИМИ ЛИЦАМИ. НИКАКОЕ ЛИЦО, НЕ ЯВЛЯЮЩЕЕСЯ СООТВЕТСТВУЮЩИМ ЛИЦОМ, НЕ ИМЕЕТ ПРАВА ДЕЙСТВОВАТЬ НА ОСНОВАНИИ НАСТОЯЩЕГО СООБЩЕНИЯ ИЛИ ЕГО СОДЕРЖАНИЯ ИЛИ ПОЛАГАТЬСЯ НА НИХ.В ГОСУДАРСТВАХ – ЧЛЕНАХ ЕВРОПЕЙСКОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ НАСТОЯЩЕЕ СООБЩЕНИЕ АДРЕСУЕТСЯ ТОЛЬКО ЛИЦАМ, КОТОРЫЕ ЯВЛЯЮТСЯ «КВАЛИФИЦИРОВАННЫМИ ИНВЕСТОРАМИ» ПО СМЫСЛУ РЕГУЛИРОВАНИЯ О ПРОСПЕКТАХ ЭМИССИИ (РЕГУЛИРОВАНИЕ (ЕС) 2017/1129).

ЦЕЛЕВЫМ РЫНКОМ ПРОИЗВОДИТЕЛЯ (ПО СМЫСЛУ MIFID II В ОТНОШЕНИИ УПРАВЛЕНИЯ ПРОДУКТАМИ ЕВРОПЕЙСКОГО СОЮЗА И ВЕЛИКОБРИТАНИИ) ЯВЛЯЮТСЯ ИСКЛЮЧИТЕЛЬНО СООТВЕТСТВУЮЩИЕ ТРЕБОВАНИЯМ КОНТРАГЕНТЫ И ПРОФЕССИОНАЛЬНЫЕ КЛИЕНТЫ (ПО ВСЕМ КАНАЛАМ ДИСТРИБУЦИИ).

НЕ ПОДГОТАВЛИВАЛИСЬ НИКАКИЕ ОСНОВНЫЕ ИНФОРМАЦИОННЫЕ ДОКУМЕНТЫ В ЗНАЧЕНИИ ПОЛОЖЕНИЯ О ПРОДУКТАХ ПАКЕТНОГО РОЗНИЧНОГО И СТРАХОВОГО ИНВЕСТИРОВАНИЯ (PRIIPS) ЕВРОПЕЙСКОГО СОЮЗА И ВЕЛИКОБРИТАНИИ, ПОСКОЛЬКУ ЦЕННЫЕ БУМАГИ, К КОТОРЫМ ОТНОСИТСЯ ДАННОЕ СООБЩЕНИЕ, НЕ БУДУТ ДОСТУПНЫ РОЗНИЧНЫМ ИНВЕСТОРАМ НА ТЕРРИТОРИИ ЕВРОПЕЙСКОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ И ВЕЛИКОБРИТАНИИ.

НЕ ПОДГОТАВЛИВАЛИСЬ НИКАКИЕ ОСНОВНЫЕ ИНФОРМАЦИОННЫЕ ДОКУМЕНТЫ В ЗНАЧЕНИИ ПОЛОЖЕНИЯ О ПРОДУКТАХ ПАКЕТНОГО РОЗНИЧНОГО И СТРАХОВОГО ИНВЕСТИРОВАНИЯ (PRIIPS) ЕВРОПЕЙСКОГО СОЮЗА И ВЕЛИКОБРИТАНИИ, ПОСКОЛЬКУ ЦЕННЫЕ БУМАГИ, К КОТОРЫМ ОТНОСИТСЯ ДАННОЕ СООБЩЕНИЕ, НЕ БУДУТ ДОСТУПНЫ РОЗНИЧНЫМ ИНВЕСТОРАМ НА ТЕРРИТОРИИ ЕВРОПЕЙСКОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ И ВЕЛИКОБРИТАНИИ.НАСТОЯЩЕЕ СООБЩЕНИЕ НЕ ПРЕДСТАВЛЯЕТ СОБОЙ ПРЕДЛОЖЕНИЕ ИЛИ ПРИГЛАШЕНИЕ НАПРАВЛЯТЬ ПРЕДЛОЖЕНИЯ О ПОКУПКЕ, ПРОДАЖЕ, ОБМЕНЕ ИЛИ ПЕРЕДАЧЕ КАКИХ-ЛИБО ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ ИЛИ В ИНТЕРЕСАХ КАКОГО-ЛИБО РОССИЙСКОГО ФИЗИЧЕСКОГО ИЛИ ЮРИДИЧЕСКОГО ЛИЦА, И НЕ ПРЕДСТАВЛЯЕТ СОБОЙ РЕКЛАМУ ИЛИ ПРЕДЛОЖЕНИЕ ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СМЫСЛУ РОССИЙСКОГО ЗАКОНОДАТЕЛЬСТВА О ЦЕННЫХ БУМАГАХ. ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ В НАСТОЯЩЕМ СООБЩЕНИИ, НЕ ПРЕДНАЗНАЧЕНА ДЛЯ КАКИХ-ЛИБО ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ, КОТОРЫЕ НЕ ЯВЛЯЮТСЯ «КВАЛИФИЦИРОВАННЫМИ ИНВЕСТОРАМИ» ПО СМЫСЛУ РОССИЙСКОГО ЗАКОНОДАТЕЛЬСТВА О ЦЕННЫХ БУМАГАХ. ЦЕННЫЕ БУМАГИ НЕ БЫЛИ И НЕ БУДУТ ЗАРЕГИСТРИРОВАНЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ ИЛИ ДОПУЩЕНЫ К РАЗМЕЩЕНИЮ И/ИЛИ ОБРАЩЕНИЮ В РОССИИ.

ЦЕННЫЕ БУМАГИ НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ «РАЗМЕЩЕНИЯ» ИЛИ «ОБРАЩЕНИЯ» В РОССИЙСКОЙ ФЕДЕРАЦИИ (КАК ЭТИ ПОНЯТИЯ ОПРЕДЕЛЕНЫ В РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ О ЦЕННЫХ БУМАГАХ).

ЦЕННЫЕ БУМАГИ НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ «РАЗМЕЩЕНИЯ» ИЛИ «ОБРАЩЕНИЯ» В РОССИЙСКОЙ ФЕДЕРАЦИИ (КАК ЭТИ ПОНЯТИЯ ОПРЕДЕЛЕНЫ В РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ О ЦЕННЫХ БУМАГАХ).РЕЙТИНГ НЕ ЯВЛЯЕТСЯ РЕКОМЕНДАЦИЕЙ О ПРИОБРЕТЕНИИ, ПРОДАЖЕ ИЛИ ВЛАДЕНИИ ЦЕННЫМИ БУМАГАМИ И МОЖЕТ БЫТЬ ПЕРЕСМОТРЕН, ПРИОСТАНОВЛЕН ИЛИ ОТОЗВАН В ЛЮБОЕ ВРЕМЯ АГЕНТСТВОМ, КОТОРОЕ ЕГО ПРИСВОИЛО. СХОДНЫЕ РЕЙТИНГИ ДРУГИХ ЭМИТЕНТОВ И ДРУГИХ ТИПОВ ОБЛИГАЦИЙ НЕОБЯЗАТЕЛЬНО ОЗНАЧАЮТ ОДНО И ТО ЖЕ. ЗНАЧЕНИЕ КАЖДОГО РЕЙТИНГА СЛЕДУЕТ АНАЛИЗИРОВАТЬ НЕЗАВИСИМО ОТ ЛЮБЫХ ДРУГИХ РЕЙТИНГОВ.

НАСТОЯЩЕЕ СООБЩЕНИЕ МОЖЕТ СОДЕРЖАТЬ ЗАЯВЛЕНИЯ ОТНОСИТЕЛЬНО БУДУЩЕГО В ЗНАЧЕНИИ ПРИМЕНИМОГО ЗАКОНОДАТЕЛЬСТВА О ЦЕННЫХ БУМАГАХ. НИКАКИЕ ТАКИЕ ЗАЯВЛЕНИЯ НЕ ЯВЛЯЮТСЯ ГАРАНТИЕЙ БУДУЩИХ РЕЗУЛЬТАТОВ, КОТОРЫЕ СОПРЯЖЕНЫ С РЯДОМ РИСКОВ, ФАКТОРОВ НЕОПРЕДЕЛЕННОСТИ И ДОПУЩЕНИЙ. С УЧЕТОМ ЭТОГО ФАКТИЧЕСКИЕ ПОКАЗАТЕЛИ И РЕЗУЛЬТАТЫ МОГУТ СУЩЕСТВЕННО ОТЛИЧАТЬСЯ ОТ ТОГО, ЧТО УКАЗАНО В ТАКИХ ЗАЯВЛЕНИЯХ. МЫ НЕ НАМЕРЕНЫ ОБНОВЛЯТЬ ДАННЫЕ ЗАЯВЛЕНИЯ ДЛЯ ПРИВЕДЕНИЯ ИХ В СООТВЕТСТВИЕ С ФАКТИЧЕСКИМИ РЕЗУЛЬТАТАМИ.

Еврооблигации: облигации в валюте

Еврооблигациями называют международные облигации (эмиссионные долговые ценные бумаги), выпускаемые государственными и частными организациями на иностранном рынке и номинируемые в иностранной валюте. Чаще всего валютой номинала и валютой расчётов является доллар США.

Еврооблигации — главная альтернатива валютному депозиту в банке и эффективный инструмент страхования средств от падения курса рубля.

Преимущества:

- Фиксированная доходность выше, чем по вкладу в банке — до 6% в валюте

- Купонный доход начисляется ежедневно

- Более высокая надежность по сравнению с другими продуктами

- Для еврооблигаций российских эмитентов, которые торгуются на Московской Бирже, не нужен статус квалифицированного инвестора, а минимальная сумма инвестиций — 1 000 долларов

- Клиенты ITI Capital имеют возможность приобрести любые евробонды — как российских эмитентов, так и евробонды Европы, Америки, Бразилии и т.

д. (необходим статус квалифицированного инвестора)

д. (необходим статус квалифицированного инвестора)

Еврооблигации российских эмитентов

Выпуск еврооблигаций происходит через международный синдикат андеррайтеров — это многоэтапный процесс, который доступен только крупнейшим корпорациям и банкам: Газпром, Роснефть, Альфа Банк, ВТБ Капитал и другие. Также облигации в иностранной валюте выпускают государственные институты РФ. Купить еврооблигации российских эмитентов можно либо на Московской бирже, либо вне биржи. В обоих случаях Вам необходимо открыть счет у лицензированного брокера. Вне биржи совершаются особенно крупные сделки — от $100 000.

Полный список доступных еврооблигаций на Московской бирже есть на сайте биржи.

Иностранные облигации

Отличие иностранных облигаций от евробондов заключается в валюте номинала и расчетов. Еврооблигации выпускаются в иностранном государстве в валюте, являющейся иностранной и для этой страны, и для эмитента — большинство еврооблигаций российских эмитентов выпускается в странах Европы и номинируется в долларах США. Иностранные облигации выпускаются организацией на рынке другой страны в национальной валюте этой страны. В настоящее время иностранные облигации в России не выпускаются.

Иностранные облигации выпускаются организацией на рынке другой страны в национальной валюте этой страны. В настоящее время иностранные облигации в России не выпускаются.

Облигации иностранных эмитентов

Облигации иностранных эмитентов не представлены на ММВБ. Купить долговые бумаги Google, Apple и др. компаний возможно только вне биржи через брокера. Минимальная стоимость приобретаемого $200 000. Доходность до 6% в долларах.

Подробнее о торговле еврооблигациями вы можете узнать у своего менеджера или по телефону 8 (495) 933-32-32, для звонков из регионов 8 (800) 200-32-35.

«ФосАгро» закрыла книгу заявок выпуска еврооблигаций объемом $500 млн

https://ria.ru/20210910/evroobligatsii-1749561955.html

«ФосАгро» закрыла книгу заявок выпуска еврооблигаций объемом $500 млн

«ФосАгро» закрыла книгу заявок выпуска еврооблигаций объемом $500 млн — РИА Новости, 10.09.2021

«ФосАгро» закрыла книгу заявок выпуска еврооблигаций объемом $500 млн

Компания ФосАгро закрыла книгу заявок выпуска еврооблигаций объемом 500 миллионов долларов сроком на 7 лет по ставке купона в 2,6% годовых на Euronext Dublin,. .. РИА Новости, 10.09.2021

.. РИА Новости, 10.09.2021

2021-09-10T16:46

2021-09-10T16:46

2021-09-10T16:46

новости компаний — экономика

фосагро

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/152145/71/1521457167_0:160:3072:1888_1920x0_80_0_0_3703dbe3c583dee5bc225ae1194223c3.jpg

МОСКВА, 10 сен – РИА Новости. Компания ФосАгро закрыла книгу заявок выпуска еврооблигаций объемом 500 миллионов долларов сроком на 7 лет по ставке купона в 2,6% годовых на Euronext Dublin, установив новый ориентир для российских частных корпоративных заемщиков с аналогичным сроком погашения, сообщает пресс-служба компании.В четверг в рамках сделки был проведен прайсинг; расчеты планируется завершить 16 сентября.»Мы рады, что в очередной раз рынок продемонстрировал интерес к выпуску облигаций ФосАгро. Мы провели успешный прайсинг и закрыли книгу заявок по рекордно низкой ставке. Значительный спрос инвесторов со всего мира подтвердил высокий уровень инвестиционной привлекательности корпоративного долга ФосАгро и надежности Компании. Эффективная и гибкая бизнес-модель, выбранная стратегия развития, а также наша инвестиционная история – важные факторы для привлечения финансирования на международных рынках капитала. Мы планируем направить привлеченные от размещения средства на общекорпоративные цели и рефинансирование кредитного портфеля, сохранив соотношение чистый долг/EBITDA на комфортном уровне», — цитирует пресс-служба генерального директора ФосАгро Андрея Гурьева.Председатель совета директоров ПАО»ФосАгро» Ксавье Роле, возглавлявший Лондонскую фондовую биржу в период с 2009 по 2017 гг., отметил высокий интерес инвесторов к облигациям компании.В рамках формирования книги заявок спрос на еврооблигации компании существенно превысил планируемый объём размещения.Ожидается, что предполагаемому выпуску еврооблигаций ФосАгро будут присвоены рейтинги «BBB-» от Standard & Poor’s, «Baa3» от Moody’s и «BBB-(EXP)» от Fitch Ratings, что соответствует корпоративным кредитным рейтингам компании, отмечает пресс-служба Фосагро.

Эффективная и гибкая бизнес-модель, выбранная стратегия развития, а также наша инвестиционная история – важные факторы для привлечения финансирования на международных рынках капитала. Мы планируем направить привлеченные от размещения средства на общекорпоративные цели и рефинансирование кредитного портфеля, сохранив соотношение чистый долг/EBITDA на комфортном уровне», — цитирует пресс-служба генерального директора ФосАгро Андрея Гурьева.Председатель совета директоров ПАО»ФосАгро» Ксавье Роле, возглавлявший Лондонскую фондовую биржу в период с 2009 по 2017 гг., отметил высокий интерес инвесторов к облигациям компании.В рамках формирования книги заявок спрос на еврооблигации компании существенно превысил планируемый объём размещения.Ожидается, что предполагаемому выпуску еврооблигаций ФосАгро будут присвоены рейтинги «BBB-» от Standard & Poor’s, «Baa3» от Moody’s и «BBB-(EXP)» от Fitch Ratings, что соответствует корпоративным кредитным рейтингам компании, отмечает пресс-служба Фосагро. Совместными организаторами выпуска выступили BofA Securities, Citi, Gazprombank, J.P. Morgan, RBI, Renaissance Capital, SberCIB, UniСredit и VTB Capital.

Совместными организаторами выпуска выступили BofA Securities, Citi, Gazprombank, J.P. Morgan, RBI, Renaissance Capital, SberCIB, UniСredit и VTB Capital.

https://ria.ru/20210625/proindeksiruet-1738590762.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/152145/71/1521457167_171:0:2902:2048_1920x0_80_0_0_a61f2134a36139eb52387a047b6745bd.jpgРИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

новости компаний — экономика, фосагро, россия

МОСКВА, 10 сен – РИА Новости. Компания ФосАгро закрыла книгу заявок выпуска еврооблигаций объемом 500 миллионов долларов сроком на 7 лет по ставке купона в 2,6% годовых на Euronext Dublin, установив новый ориентир для российских частных корпоративных заемщиков с аналогичным сроком погашения, сообщает пресс-служба компании.В четверг в рамках сделки был проведен прайсинг; расчеты планируется завершить 16 сентября.

25 июня 2021, 13:41

ФосАгро проиндексирует заработные платы работников«Мы рады, что в очередной раз рынок продемонстрировал интерес к выпуску облигаций ФосАгро. Мы провели успешный прайсинг и закрыли книгу заявок по рекордно низкой ставке. Значительный спрос инвесторов со всего мира подтвердил высокий уровень инвестиционной привлекательности корпоративного долга ФосАгро и надежности Компании. Эффективная и гибкая бизнес-модель, выбранная стратегия развития, а также наша инвестиционная история – важные факторы для привлечения финансирования на международных рынках капитала. Мы планируем направить привлеченные от размещения средства на общекорпоративные цели и рефинансирование кредитного портфеля, сохранив соотношение чистый долг/EBITDA на комфортном уровне», — цитирует пресс-служба генерального директора ФосАгро Андрея Гурьева.

Значительный спрос инвесторов со всего мира подтвердил высокий уровень инвестиционной привлекательности корпоративного долга ФосАгро и надежности Компании. Эффективная и гибкая бизнес-модель, выбранная стратегия развития, а также наша инвестиционная история – важные факторы для привлечения финансирования на международных рынках капитала. Мы планируем направить привлеченные от размещения средства на общекорпоративные цели и рефинансирование кредитного портфеля, сохранив соотношение чистый долг/EBITDA на комфортном уровне», — цитирует пресс-служба генерального директора ФосАгро Андрея Гурьева.

Председатель совета директоров ПАО»ФосАгро» Ксавье Роле, возглавлявший Лондонскую фондовую биржу в период с 2009 по 2017 гг., отметил высокий интерес инвесторов к облигациям компании.

«Мы очень рады сообщить, что рост прибыли и финансовая стабильность компании, обусловленные высоким спросом на экоэффективные удобрения ФосАгро, свободные от опасных для здоровья человека и почв концентраций кадмия, вызвали большой спрос на выпуск еврооблигаций со стороны широкого круга российских и международных инвесторов», — сказал он.

В рамках формирования книги заявок спрос на еврооблигации компании существенно превысил планируемый объём размещения.

Ожидается, что предполагаемому выпуску еврооблигаций ФосАгро будут присвоены рейтинги «BBB-» от Standard & Poor’s, «Baa3» от Moody’s и «BBB-(EXP)» от Fitch Ratings, что соответствует корпоративным кредитным рейтингам компании, отмечает пресс-служба Фосагро.

Совместными организаторами выпуска выступили BofA Securities, Citi, Gazprombank, J.P. Morgan, RBI, Renaissance Capital, SberCIB, UniСredit и VTB Capital.

Обзор, принцип работы, преимущества для эмитентов и инвесторов

Что такое еврооблигации?

Еврооблигация — это долговой инструмент с фиксированным доходом (ценная бумага), номинированный в валюте, отличной от национальной валюты страны, в которой была выпущена облигация. Следовательно, это уникальный тип связи.

Еврооблигации позволяют корпорациям привлекать средства путем выпуска облигаций в иностранной валюте. Облигации также называются внешними облигациями, поскольку они могут быть выпущены в иностранной валюте (внешняя валюта).

Облигации также называются внешними облигациями, поскольку они могут быть выпущены в иностранной валюте (внешняя валюта).

Если еврооблигация номинирована в долларах США, то ее можно назвать облигацией евро-доллар. Если она номинирована в китайских юанях, то она будет называться евро-юаньской облигацией.

Как работают еврооблигации?

Суть еврооблигаций заключается в том, что компания может выбрать любую страну для выпуска облигаций в зависимости от своей экономической и нормативно-правовой среды (например, процентные ставки в стране, экономический цикл, размер рынка и т. д.). Что делает облигации привлекательными для инвесторов, так это небольшая номинальная стоимость облигации (номинальная стоимость или номинальная стоимость).Это статическое значение), что означает, что облигация относительно дешева.

Важно отметить, что еврооблигации обладают высокой ликвидностью и могут быть конвертированы в наличные деньги в течение одного финансового года.

Классификация еврооблигаций зависит от валюты, в которой они были выпущены. Если базирующаяся в США компания решит выпустить еврооблигации в Китае в британских фунтах, то облигации будут классифицироваться как облигации в еврофунтах.

Как выпускаются еврооблигации?

Обычно финансовые учреждения, такие как инвестиционные банки, выпускают облигации от имени заемщика.Если банк будет нести ответственность за процесс андеррайтинга, это подразумевает гарантию для заемщика, что весь выпуск облигаций будет продан на первичном рынке в процессе первоначального размещения долга.

Обратите внимание, что термин «еврооблигация» относится только к тому факту, что облигация была выпущена в другой стране и в другой валюте. Это не обязательно должна быть страна в Европе. Это может быть любая страна мира.

Например, еврооблигации могут быть выпущены в Китае и номинированы в долларах США.

Еврооблигации выпускаются многими учреждениями, такими как:

- Корпорации

- Правительства

- СиндикатыСиндикатСиндикат представляет собой организованную группу из чего угодно — корпораций, других юридических лиц или даже отдельных лиц.

Группа организована независимо субъектами, которые ее образуют. Основное примечательное качество синдиката заключается в том, что группы внутри него работают вместе, чтобы вести какой-то бизнес, чтобы преследовать и продвигать свои коллективные интересы.

Группа организована независимо субъектами, которые ее образуют. Основное примечательное качество синдиката заключается в том, что группы внутри него работают вместе, чтобы вести какой-то бизнес, чтобы преследовать и продвигать свои коллективные интересы.

Основной причиной выпуска еврооблигаций является потребность в капитале в иностранной валюте. Поскольку облигации являются ценными бумагами с фиксированным доходом; обычно они предлагают инвесторам фиксированную процентную ставку.

Представьте, например, что американская компания стремится проникнуть на новый рынок и планирует построить крупный завод, скажем, в Китае. Компании потребуется инвестировать большие суммы денег в местной валюте — китайских юанях. Поскольку компания является новым участником китайского рынка, у нее может не быть доступа к кредитам в Китае.

Компания решает разместить еврооблигации в юанях в США. Инвесторы, которые держат юани на своих счетах, будут инвестировать в облигации, которые предоставят средства для нового объекта в Китае. Если новый завод окажется прибыльным, денежный поток пойдет на выплату процентов держателям облигаций в США.

Преимущества для эмитентов

Список преимуществ для эмитентов еврооблигаций состоит из следующего:

- Гибкость в выборе благоприятной страны для выпуска облигаций и валюты

- Выбор страны с более низкими процентными ставками

- Избежание валютного риска РискВалютный риск или риск обменного курса относится к риску, с которым сталкиваются инвесторы или компании, работающие в разных странах, в отношении непредсказуемых прибылей или убытков из-за изменений стоимости одной валюты по отношению к другой валюте.или валютный риск при использовании еврооблигаций

- Доступ к огромному диапазону сроков погашения облигаций, которые могут быть выбраны эмитентом

- Международная торговля облигациями, несмотря на то, что они выпущены в определенной стране, что расширяет базу потенциальных инвесторов

Преимущества для инвесторов

Основным преимуществом покупки еврооблигаций для местных инвесторов является то, что они обеспечивают доступ к иностранным инвестициям, остающимся в стране происхождения. Это также дает ощущение диверсификации. Диверсификация. Диверсификация — это метод распределения портфельных ресурсов или капитала для различных инвестиций.Цель диверсификации — уменьшить потери, распределив риски.

Это также дает ощущение диверсификации. Диверсификация. Диверсификация — это метод распределения портфельных ресурсов или капитала для различных инвестиций.Цель диверсификации — уменьшить потери, распределив риски.

Как упоминалось ранее, еврооблигации довольно дешевы, имеют небольшую номинальную стоимость и обладают высокой ликвидностью.

Если еврооблигация номинирована в иностранной валюте и выпущена в стране с сильной экономикой (и валютой), то ликвидность облигации повышается.

Дополнительная литература

CFI является официальным поставщиком страницы программы Commercial Banking & Credit Analyst (CBCA)™ — CBCAПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. Сертификационная программа, разработанная для того, чтобы превратить любого человека в финансового аналитика мирового уровня.

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, указанные ниже:

- Рейтинги облигаций Рейтинги облигаций Рейтинги облигаций отражают кредитоспособность корпоративных или государственных облигаций.

Рейтинги публикуются рейтинговыми агентствами и представляют собой оценку финансовой устойчивости эмитента облигаций и его способности погасить основную сумму долга и проценты по нему в соответствии с договором.

Рейтинги публикуются рейтинговыми агентствами и представляют собой оценку финансовой устойчивости эмитента облигаций и его способности погасить основную сумму долга и проценты по нему в соответствии с договором. - Международные облигацииМеждународные облигацииМеждународные облигации — это облигации, выпущенные страной или компанией, которые не являются внутренними для инвестора. Такие облигации помогают компании привлечь больше инвесторов.

- Первичный рынокПервичный рынокПервичный рынок — это финансовый рынок, на котором новые ценные бумаги выпускаются и становятся доступными для торговли физическими лицами и учреждениями. Торговая деятельность рынков капитала разделяется на первичный рынок и вторичный рынок.

- Кривая доходностиКривая доходностиКривая доходности представляет собой графическое представление процентных ставок по долговым обязательствам для различных сроков погашения.Он показывает доход, который инвестор ожидает получить, если он одолжит свои деньги на определенный период времени.

График отображает доходность облигации по вертикальной оси и время до погашения по горизонтальной оси.

График отображает доходность облигации по вертикальной оси и время до погашения по горизонтальной оси.

Облигация, еврооблигации: отслеживание еврооблигаций африканских стран, выпущенных в период 2006–2021 гг.

Облигация, еврооблигации: отслеживание еврооблигаций Африки, выпущенных в период 2006–2021 гг. Фото Бруно Нейрат-Уилсон через Unsplash.

Памела Ициеза

В последние годы в Африке наблюдался всплеск активности по еврооблигациям.Эти международные облигации, обычно выпускаемые в евро или долларах, предлагают странам альтернативный источник финансирования за счет иностранной помощи и многосторонних организаций.

За исключением Южной Африки и Сейшельских островов, большинство стран Африки к югу от Сахары (АЮС) не выпускали суверенные облигации на международных рынках капитала до 2007 года. Однако по состоянию на июль 2021 года этот финансовый инструмент стал классом активов на 21 страна АЮС в настоящее время держит одну или несколько еврооблигаций в обращении.

Пандемия пока тоже не снижает спрос. Только в 2021 году африканские государства выпустили еврооблигации на сумму 11,8 млрд долларов. В то время как часть из этих 11,8 млрд долларов была выпущена Египтом с формирующимся рынком (выпуск 3,75 млрд долларов), большая часть была выпущена пограничными странами АЮС, такими как Кения (1 млрд долларов), Гана (3 млрд долларов), Бенин (1 млрд евро), Сенегал ( 0,8 млрд евро), Кот-д’Ивуар (0,85 млрд евро) и Камерун (0,7 млрд евро).

Этот класс активов растет не только в количестве, но и в «типе» выпущенных еврооблигаций.Например, еврооблигации, выпущенные Ганой в марте 2021 года, были облигациями с нулевым купоном, что означает, что Гана не будет выплачивать проценты, но, как ожидается, выплатит основную сумму по истечении срока. Эта облигация на сумму 3 миллиарда долларов была первой в своей структуре, проданной африканской стране. Эти облигации, выбранные за способность высвобождать денежные средства в краткосрочной перспективе, были отмечены властями Ганы за запланированный выкуп внутреннего и внешнего долга в попытке увеличить бюджетное пространство, поскольку страна готовится к пандемии и восстановлению после пандемии.

В рамках программы Summer in the Field Fellowship, спонсируемой Центром политики глобального развития Бостонского университета, я создал подробный набор данных, отслеживающий выпуск суверенных облигаций Африки в период с 2006 по 2021 год. Цель этого набора данных — отследить все еврооблигации, которые были выпущенные африканскими суверенами, и собрать определенные переменные, относящиеся к этому классу активов. Как относительная новизна, так и быстрый рост выпуска еврооблигаций как источника финансирования для африканских суверенов сделали эту область созревшей для исследований и анализа данных.

Сбор данных и переменные В целом, большинство данных, доступных по этой теме, часто разбросаны по нескольким наборам данных и не учитывают изменения, произошедшие за последние три года (в основном останавливаясь на облигациях, выпущенных до 2017 года). Кроме того, и, возможно, это наиболее важно, не учитываются колебания спроса (чрезмерная или недостаточная подписка) на эти облигации.

В наборе данных я отследил идентифицирующие переменные, такие как тип купона, ставка купона, срок и объем выпуска.Эти переменные часто выделяются в исследованиях по выпускам облигаций; например, Оласбизи и Стейн изучают ставки по облигациям, выпущенным африканскими суверенными государствами, и сравнивают их с аналогичными экономиками за пределами континента, чтобы определить, платят ли страны АЮС надбавку за выпуск облигаций. Ученые в этой области также часто отмечают переменный характер, особенно как один из многих показателей растущего доверия инвесторов к суверенным выпускам некоторых стран. Например, в 2020 году Гана выпустила свою первую 40-летнюю облигацию — облигацию, которая на тот момент была самой длинной еврооблигацией SSA.Отмечая, что средний срок облигаций, выпущенных африканскими суверенными государствами, составляет около десяти лет, этот выпуск свидетельствует о заметном и растущем доверии инвесторов не только к Гане, но и к АЮС в целом.

Другой областью интереса является взаимосвязь между развитием и участием в рынке капитала. В наборе данных отслеживается отношение обслуживания долга к ВВП в год выпуска для каждой облигации, а также темпы роста ВВП при выпуске, валюта выпуска, рейтинг, присвоенный государству во время выпуска, и является ли облигация была погашена, выставлена на торги или непогашена при создании набора данных.Понимание отношения долга к ВВП на момент эмиссии будет иметь ключевое значение для любого анализа участия в рынке капитала и устойчивости долга в АЮС. Точно так же отслеживание кредитных рейтингов суверенных эмитентов африканских стран вместе со ставкой купона, привязанной к их выпускам, облегчит взаимодействие с другими исследованиями облигаций и анализ того, предлагаются ли африканским странам те же ставки купона, что и сопоставимым странам с аналогичными рейтингами.

В наборе данных отслеживается отношение обслуживания долга к ВВП в год выпуска для каждой облигации, а также темпы роста ВВП при выпуске, валюта выпуска, рейтинг, присвоенный государству во время выпуска, и является ли облигация была погашена, выставлена на торги или непогашена при создании набора данных.Понимание отношения долга к ВВП на момент эмиссии будет иметь ключевое значение для любого анализа участия в рынке капитала и устойчивости долга в АЮС. Точно так же отслеживание кредитных рейтингов суверенных эмитентов африканских стран вместе со ставкой купона, привязанной к их выпускам, облегчит взаимодействие с другими исследованиями облигаций и анализ того, предлагаются ли африканским странам те же ставки купона, что и сопоставимым странам с аналогичными рейтингами.

Наиболее интересной отслеживаемой переменной была превышение подписки.Переподписанный выпуск — это выпуск, спрос на который превышает предложение, выдвинутое эмитентом. Например, вышеупомянутые 40-летние еврооблигации Ганы были на сумму 3 миллиарда долларов. Подписка на выпуск была почти в пять раз превышена, а ставки достигли 14 миллиардов долларов. Определение переподписки дает исследователям лучшее понимание того, что движет колебаниями спроса на эти еврооблигации. Будущие исследовательские вопросы могут выяснить, являются ли все или большинство облигаций SSA превышенными? Кроме того, часто ли переподписка на облигации конкретных стран превышается, и являются ли облигации, выпущенные в определенное время, переподпиской?

Подписка на выпуск была почти в пять раз превышена, а ставки достигли 14 миллиардов долларов. Определение переподписки дает исследователям лучшее понимание того, что движет колебаниями спроса на эти еврооблигации. Будущие исследовательские вопросы могут выяснить, являются ли все или большинство облигаций SSA превышенными? Кроме того, часто ли переподписка на облигации конкретных стран превышается, и являются ли облигации, выпущенные в определенное время, переподпиской?

Было бы также интересно понаблюдать за реакцией стран АЮС на переподписку.Когда подписка на облигацию превышена, у эмитента есть возможность увеличить объем выпуска и договориться о снижении купонной ставки, среди многих других вариантов. Какой процент эмитентов действительно увеличивает объемы эмиссии и насколько? Какой процент эмитентов может договориться о более низких купонных ставках в ответ на превышение лимита подписки на их облигации? Этот и подобные вопросы лежат в основе обсуждения взаимодействия SSA с рынками капитала.

В целом последствия участия стран АЮС в рынках капитала еще предстоит выяснить, но для лучшего понимания этого явления необходимы более полные данные.

Памела Ициеза, доктор философии. Кандидат политических наук Бостонского университета и полевой научный сотрудник 2021 года. Узнайте больше о стипендии «Лето в полевых условиях» .

Bond, Eurobond: Отслеживание африканских еврооблигаций, выпущенных в период с 2006 по 2021 год

Опубликовано 3 месяца назад на

Кения намерена выпустить две еврооблигации к июню – министр финансов

Секретарь кабинета финансов Кении Укур Ятани представляет государственный бюджет на 2021/22 финансовый год в здании парламента в Найроби, Кения, 10 июня 2021 года.REUTERS/Monicah Mwangi/File Photo

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

com

comЗарегистрируйтесь

НАЙРОБИ, 24 декабря (Рейтер) — К июню следующего года Кения выпустит две еврооблигации, чтобы собрать средства для поддержки 2021/22 (июль-июнь) в ведущей экономике Восточной Африки и погасить еще одну суверенную облигацию со сроком погашения в 2024 году, заявил министр финансов Укур Ятани.

Ятани заявил в заявлении для Международного валютного фонда, опубликованном поздно вечером в среду, что, в зависимости от рыночных условий, Кения планирует выпустить первые еврооблигации к концу этого месяца, а вырученные средства пойдут на поддержку бюджета на 2021/22 год.

«Ранее это финансирование было запланировано на начало 2022 года», — сказал он. Было неясно, был ли декабрьский выпуск таким же, как объявленный Казначейством ранее в этом году, который должен был привлечь 1 миллиард евро к концу декабря.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

com

comЗарегистрируйтесь

Ятани не сразу ответил на сообщение от Reuters в пятницу с просьбой разъяснить ситуацию.

Ятани также сообщил, что правительство намерено выпустить еще одну еврооблигацию к концу июня, чтобы вырученные средства частично или полностью погасить еще одну облигацию со сроком погашения в 2024 году.

Президент Ухуру Кеньятта с момента своего прихода к власти в 2013 году уделял первоочередное внимание строительству инфраструктуры, такой как автомобильные и железные дороги, что вызвало некоторую критику по поводу огромных займов, взятых правительством для финансирования программ.

В июне Кения продала еврооблигации на сумму 1 миллиард долларов, по которым поступило заказов чуть меньше 6 миллиардов долларов.

Ятани сказал, что в период с января по июнь Кения добилась приостановки выплаты долга на сумму 425 миллионов долларов в рамках Инициативы G20 по приостановке обслуживания долга (DSSI), направленной на то, чтобы помочь бедным странам пережить пандемию COVID-19.

Ожидается, что за период до декабря компания получит 89 миллионов долларов из более ранней оценки в 379 миллионов долларов.

«Эта сумма в настоящее время прогнозируется ниже … из-за неучастия некоторых кредиторов», сказал он.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Отчетность Джорджа Обулутса Редактирование Джеймсом Мачарией Чеге и Марком Поттером

Наши стандарты: Принципы доверия Thomson Reuters.

История рынка еврооблигаций | О нас | ICMA » ICMA

Принято считать, что рынок еврооблигаций начался с выпуска Autostrade для сети итальянских автомагистралей в июле 1963 года.Это было за 15 миллионов долларов США с окончательным сроком погашения 15 лет и годовой купонной ставкой 5½%. С. Г. Варбург был ведущим менеджером выпуска, а со-менеджерами были Banque de Bruxelles, Deutsche Bank и Rotterdamsche Bank. Трансграничный рынок долгового капитала продолжает объединять заемщиков и инвесторов со всего мира и удовлетворяет потребности в финансировании стран, наднациональных организаций, финансовых институтов и компаний.

ICMA под разными названиями, Ассоциация международных дилеров по облигациям, Международная ассоциация первичного рынка и Международная ассоциация рынка ценных бумаг, почти с самого начала была в центре этого рынка.

| История рынка еврооблигаций | |

| 1963 | Первая проблема с фиксированной ставкой: Autostrade |

| 1969 | Запуск Ассоциации международных дилеров по облигациям (AIBD) |

| 1969 | Запуск Euromoney |

| 1969 | Создан Euro-clear (предшественник Euroclear) |

| 1970 | Создана Cedel (предшественник Clearstream) |

| 1970 | Первая плавающая ставка Примечание: ENEL |

| 1979 | Первая покупка: GMAC |

| 1981 | Первый обмен: IBM/IBRD |

| 1989 | Введено повторное предложение с фиксированной ценой |

| 1989 | Первая глобальная облигация: Всемирный банк |

| 1992 | Ассоциация международных дилеров по облигациям (AIBD) меняет название на Международную ассоциацию рынка ценных бумаг (ISMA) |

| 1994 | Первая CDS: Exxon/ЕБРР |

| 1999 | Представлена горшечная сделка |

| 1999 | евро введены в 12 странах еврозоны |

| 2005 | Международная ассоциация рынка ценных бумаг (ISMA) и Международная ассоциация первичного рынка (IPMA) объединяются в Международную ассоциацию рынка капитала (ICMA) |

| 2007 | Начало мирового кредитного кризиса |

| 2008 | Леман по умолчанию |

| 2010 | Начало европейского долгового кризиса |

| 2013 | 50 лет рынку еврооблигаций |

Почему у инвесторов огромный аппетит к африканским еврооблигациям — Quartz Africa

Огромный аппетит к африканским еврооблигациям вызывает волну эмиссий на континенте.

Прогноз по рейтингам Бенина улучшился после успешного выпуска еврооблигаций в январе. В феврале Кот-д’Ивуар привлек 1,03 миллиарда долларов в результате продажи еврооблигаций, в результате чего инвесторы разместили заказы на сумму, в три раза превышающую предложенную. (Эта продажа была повторным открытием продажи еврооблигаций, выпущенной в ноябре, первой в Африке во время пандемии Covid-19.) Теперь Кения планирует использовать долговой инструмент для привлечения 1 миллиарда долларов к июню, а Гана и Нигерия также готовят свои собственные вопросы.

После вызванного пандемией затишья в заимствованиях правительства и инвесторы чувствуют себя более уверенно в отношении перспектив Африки, отчасти благодаря помощи в восстановлении после Covid-19 на миллиарды долларов от МВФ и других многосторонних кредиторов, говорит Черчилль Огуту. , руководитель отдела исследований в Genghis Capital в Найроби.

Африканские страны уклонялись от выхода на эти рынки, когда разразился Covid-19, из-за риска плохих условий финансирования, говорит Огуту. Эти риски все еще существуют, добавляет он, но по мере того, как мир начинает планировать свое экономическое восстановление после пандемии, «по крайней мере, есть некоторая перспектива поговорить об этом».

Эти риски все еще существуют, добавляет он, но по мере того, как мир начинает планировать свое экономическое восстановление после пандемии, «по крайней мере, есть некоторая перспектива поговорить об этом».

Африканские страны платят по высоким ставкам

Еврооблигации — это международные облигации, выпущенные страной в валюте, отличной от ее собственной. Поскольку местные рынки облигаций в основном имеют низкие объемы по сравнению с рынками, торгующимися в других валютах, африканские страны часто выбирают еврооблигации, пытаясь диверсифицировать источники финансирования.Использование иностранной валюты также может позволить им занимать большие суммы, хотя это связано со значительным валютным риском для заемщика.

Тенденция еврооблигаций Африки началась с Южной Африки в 1995 году. Но только в 2006 году вторая страна к югу от Сахары, Сейшельские Острова, использовала этот инструмент. С тех пор по крайней мере 21 страна последовала их примеру, обычно размещаясь на Лондонской и Ирландской фондовых биржах. К ним относятся крупные экономики Нигерии, Кении и Эфиопии. Юридические лица в регионе также успешно выпускали еврооблигации на протяжении многих лет.

К ним относятся крупные экономики Нигерии, Кении и Эфиопии. Юридические лица в регионе также успешно выпускали еврооблигации на протяжении многих лет.

Африканские страны обычно используют средства еврооблигаций для финансирования долговых обязательств с наступающим сроком погашения и крупных инфраструктурных проектов, и во время пандемии ситуация не изменилась. Запланированный выпуск еврооблигаций Ганы в этом году предназначен для поддержки бюджета страны и управления ее долгом.

Некоторые критикуют ставки, которые африканские страны платят за эти облигации — от 5 до 16 % по 10-летним государственным облигациям по сравнению с почти нулевыми или отрицательными ставками в Европе и США в 2019 году. Мишек Мутизе из Кейптаунского университета приписывает высокие ставки отчасти связаны с плохим кредитным рейтингом, но также и с несоответствием между сроком действия инструмента и тем, для чего он используется, что может быть долгосрочными инфраструктурными проектами.По словам Огуту, еврооблигации

особенно привлекательны для инвесторов, которые ищут более высокую доходность, чем та, которую предлагают развитые страны. «Все, что кричит о «развивающемся рынке» или «пограничном рынке», к которому приковано большинство африканских экономик, — это также то, что привело к этой привлекательности или переподписке на выпущенные еврооблигации», — говорит он.

«Все, что кричит о «развивающемся рынке» или «пограничном рынке», к которому приковано большинство африканских экономик, — это также то, что привело к этой привлекательности или переподписке на выпущенные еврооблигации», — говорит он.

Как и другие инвестиции, еврооблигации являются рискованными

Тем не менее, инвесторы сталкиваются с рисками. Еврооблигации Эфиопии упали в феврале, поскольку страна стремилась реструктурировать свой внешний долг и столкнулась с понижением рейтингов.А в конце прошлого года Замбия объявила дефолт по выплате купона по еврооблигациям на сумму 42,5 миллиона долларов, поскольку она изо всех сил пыталась бороться с пандемией и поддерживать свою экономику.

Однако обстоятельства в каждой стране разные, говорит Мартин Кирими, старший научный сотрудник Standard Investment Bank в Найроби. «Макроэкономические или фундаментальные показатели страны имеют значение», — говорит он, добавляя, что еврооблигации разных стран имеют разную доходность в зависимости от восприятия риска странами.

Рынок еврооблигаций открыл кран финансирования, который может быть многообещающим для африканских стран.Как и в прошлом, ключевой вопрос будет заключаться в том, не заплатят ли правительства слишком много за свои долги.

Подпишитесь на Quartz Africa Weekly Brief здесь, чтобы получать новости и анализ африканского бизнеса, технологий и инноваций в свой почтовый ящик

Выпуск еврооблигаций | Связи с инвесторами ENERGA SA

Программа среднесрочных евронот (EMTN) Программа

создана в 2012 году. В рамках программы EMTN ENERGA Finance AB (publ), которая полностью контролируется ENERGA SA, базирующейся в Швеции, может выпускать еврооблигации со сроком погашения от одного до десяти лет с эмиссионной стоимостью до 1 млрд евро.Для обеспечения обязательств по выпуску еврооблигаций ENERGA SA предоставила ENERGA Finance AB гарантию на сумму до 1,25 млрд евро со сроком действия до 31 декабря 2033 года.

Выпущенные облигации котируются на регулируемом рынке Люксембурга (www.bourse.lu).

Эмиссия еврооблигаций по программе EMTN

ISIN № | Значение выпуска | Сумма | Дата выпуска | Срок погашения | Дата погашения

| Купон | |

1. | XS0906117980 | € 500 000 000 | 5000 шт. | 19.03.2013 | 19.03.2020 | 19.03.2020 | 3,25% |

2. | ХС1575640054 | € 300 000 000 | 600 шт. | 07.03.2017 | 07.03.2027 |

| 2,125% |

Базовый проспект программы EMTN

Рейтинги

| Фитч | ||||

| Рейтинг | Присвоен | Дата обновления | ||

| Еврооблигации (Программа EMTN ) | ВВВ- | 01.03.2017 | 29.05.2020 | |

ENERGA Finance AB (Publ) выбрала Люксембург в качестве своей страны-члена.

Успешное размещение выпуска еврооблигаций Buzzi Unicem, ориентированного на институциональных инвесторов

Сегодня компания Buzzi Unicem SpA успешно завершила размещение еврооблигаций, разрешенное Советом директоров от 30 марта 2012 г. , на номинальную сумму 350 млн евро со сроком погашения 6 лет (« Примечания «).

, на номинальную сумму 350 млн евро со сроком погашения 6 лет (« Примечания «).

Облигации, размещенные только среди институциональных инвесторов, с минимальным номиналом в €100 000 выплачивают фиксированный годовой купон в размере 6,25%. Цена выпуска равна 100% номинальной стоимости. Облигации, которые регулируются английским законодательством, должны быть погашены 28 сентября 2018 года.

Облигации получили предложения на сумму в 4,25 раза большую. Standard & Poor’s подтвердило рейтинг облигаций на уровне BB+, что соответствует рейтингу, уже присвоенному компании. Buzzi Unicem подаст заявку на листинг и допуск к торгам Облигаций на регулируемом рынке Люксембургской фондовой биржи.Посредством эмиссии компания стремится диверсифицировать источники финансирования и увеличить средний срок погашения долга.

BofA Merrill Lynch и Mediobanca-Banca di Credito Finanziario SpA выступили в качестве совместных ведущих менеджеров сделки.

Облигации будут предлагаться и продаваться за пределами Соединенных Штатов только институциональным инвесторам, которые не являются лицами США в соответствии с Положением S и не были и не будут зарегистрированы в соответствии с Законом США о ценных бумагах 1933 года с поправками (« Закон о ценных бумагах») или любые другие законы о ценных бумагах. Облигации не могут быть предложены или проданы в Соединенных Штатах без регистрации или применимого освобождения от регистрационных требований. Этот пресс-релиз не является предложением о продаже или предложением финансовых продуктов, и не должно быть никаких продаж этих Облигаций в каком-либо штате или юрисдикции, в которых такое предложение или продажа были бы незаконными. Никаких действий не предпринималось и не будет предпринято для разрешения публичного предложения Облигаций в какой-либо юрисдикции, включая Италию.

Облигации не могут быть предложены или проданы в Соединенных Штатах без регистрации или применимого освобождения от регистрационных требований. Этот пресс-релиз не является предложением о продаже или предложением финансовых продуктов, и не должно быть никаких продаж этих Облигаций в каком-либо штате или юрисдикции, в которых такое предложение или продажа были бы незаконными. Никаких действий не предпринималось и не будет предпринято для разрешения публичного предложения Облигаций в какой-либо юрисдикции, включая Италию.

Этот пресс-релиз не является предложением ценных бумаг для продажи или предложением финансовых продуктов в Соединенных Штатах или в любой другой юрисдикции, включая Италию.Облигации не могут быть предложены или проданы в Соединенных Штатах или за счет или в интересах лиц США (как этот термин определен в Положении S Закона США о ценных бумагах), если только они не зарегистрированы в соответствии с Законом США о ценных бумагах 1933 года или освобождены от такая регистрация. Любое предложение Облигаций будет осуществляться посредством проспекта, который будет содержать подробную информацию, среди прочего, об Эмитенте и его руководстве.

Любое предложение Облигаций будет осуществляться посредством проспекта, который будет содержать подробную информацию, среди прочего, об Эмитенте и его руководстве.

Разрешение на предложение Облигаций не было запрошено в Национальную комиссию по рынку ценных бумаг (CONSOB) в соответствии с итальянским законодательством о ценных бумагах.Соответственно, Облигации не были и не будут предлагаться, продаваться или доставляться в Италии в рамках публичного предложения, за исключением обстоятельств, исключающих публикацию проспекта в соответствии с применимыми законами и правилами, и Облигации будут предлагаться, продаваться или доставляться. в Италии только в соответствии со всеми применимыми законами и правилами.

Этот пресс-релиз предназначен только (i) для лиц, находящихся за пределами Соединенного Королевства; (ii) специалистам по инвестициям, подпадающим под действие ст.19 (5) Закона о финансовых услугах и рынках 2000 г. (Финансовое продвижение) Приказ 2005 г.