Просроченная кредиторская задолженность — это сколько месяцев, виды, определение

У любого предприятия возникает кредиторские заложенности когда оно не платит по счетам. Различают виды кредиторской задолженностей и сроки их выплаты.

Кредиторская задолженность — что это?

Кредиторской задолженностью называются долговые финансовые обязательства перед юридическим или физическим лицом.

- Для предприятий и организаций важно, чтобы она была отражена в документации бухгалтерии.

- Если после появления кредиторской задолженности оплата не поступила и контрагент не получает на свой счет деньги, то на должника накладывают дополнительные штрафные санкции (пени и штрафы). Например, повышается процент, который должен платить должник за полученную ему услугу.

Кредиторская задолженность – это обязательства организации финансового характера перед юридическими или физическими лицами. Они выражены в сумме производственного долга предприятия и счетов, которые были выставлены кредитором и которые должны быть оплачены в рассрочку.

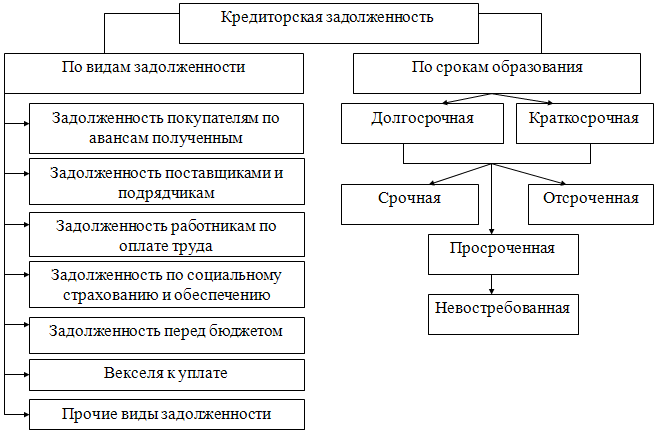

Виды кредиторской задолженности

Кредиторская задолженность представляет собой:

- неисполненные обязательства. Это долги предприятия (организации) перед подрядными организациями или поставщиками. То есть услуги были оказаны, товары были поставлены, а предприятие не смогло рассчитаться по ним из-за того что платеж был задержан банком или по иной причине.

- иные задолженности. Претензионные споры по невостребованным долгам.

На предприятиях кредиторская задолженность распространяется на:

- авансы;

- выплаты страхового характера;

- на оказанные услуги и поставленную продукцию, по которым не было оплаты;

- услуги и товары, сроки оплаты которых были нарушены;

- бюджетные платежи и расчеты по ним.

В бухгалтерском учете есть несколько общепринятых типов кредиторской задолженности:

- задолженность работодателя перед своими работниками;

- долги по уплате налогов и задержка иных государственных выплат;

- задолженность перед подрядными организациями;

- задолженность перед компаниями, оказывающими услуги по страхованию;

- задолженность перед арендодателем.

Помимо этого существует и другие классификации кредиторской задолженности. Она может быть классифицирована по срокам и по исполнению долговых обязательств.

По исполнению могут быть выделены следующие виды:

- текущая задолженность – вид задолженности, выплаты по которой происходит своевременно и в согласии со всеми оговоренными условиями;

- просроченная задолженность.

По срокам кредиторская задолженность может быть долгосрочной или краткосрочной. Долгосрочной считается задолженность, срок которой составляет больше года, а краткосрочной считается задолженность, которая не превышает года по срокам.

Причины возникновения кредиторской задолженности

К причинам возникновения кредиторской задолженности можно отнести:

- Ситуации, когда за услугу или товар были заплачены деньги, но услуги так и не были оказаны, а товары так и не были поставлены;

- Ситуации, когда клиентом были получены услуги или товары в полном объеме и в полном согласии с составленным договором, но клиент так и не оплатил их;

- Нарушение графика помесячных выплат, которые должны были выполняться в качестве погашения займа, который был выдан тем или иным учреждением финансового типа физическому или юридическому лицу;

- Частичное погашение займа, предоставленного одним физическим лицом другому, на основании расписки;

- Ситуации, когда между несколькими юридическими лицами было заключено соглашение о выдаче кредита на условиях схожих с условиями расписки, то есть, оговорен тип оплаты срок, когда долг должен быть погашен, процентная ставка;

- Долги перед налоговой инспекцией, пенсионным фондом или иными фондами (в том числе коммерческими), которые не были ликвидированы в полном объеме или в частично;

- Ситуации, когда имело место нарушения предусмотренного законом периода, в который нужно было оплатить штраф административного характера за какое-либо правонарушение.

Иногда юридическое лицо может банально не знать о том, что у него есть кредиторская задолженность.

Это может быть обусловлено следующими факторами:

- Имела место экстренная смена руководства и главный бухгалтер не успел передать информацию о долгах, перед тем как покинуть рабочее место.

- У компании есть много контрагентов. При таком объеме клиентуры нет возможности ведения нормального бухгалтерского учета.

- В компании не хватает кадров, для своевременной фиксации погашения или образования задолженностей.

Чтобы избежать этих ситуаций каждое предприятия или организация должна время от времени проводить аудит.

Способы и сроки погашения

Для решения вопроса с кредиторской задолженность, сроки по выплате которой были нарушены организациям или физическим лицам может быть предложено несколько вариантов поведения:

- Исполнение обязательств по долгу. Необходимо выполнять вся обязанности, которые предусматривает закон и составленное соглашение. В обязанности входит поставка товаров, за который был внесен аванс или оказание той или иной услуги, прописанной в договоре.

- Денежные выплаты. На рынке все имеет свою цену, поэтому выплачивать просроченный долг нужно в согласии со всеми договоренностями. Это лучший способ чтобы рассчитаться с долгом, но иногда денег не хватает.

- Изменение условий договора. Иногда контрагент может пойти навстречу и согласиться на то, чтобы внести изменения в ранее подписанный договор. Это делается, чтобы должник мог погасить долг. Например, можно изменить то, в каком виде буден отдан долг (вместо денег отдать работой или товарами). Для внесения таких изменений должно быть составлено дополнительное соглашение.

- Отступные. К этому способу прибегают компании в сложном положении. Этот способ заключается в том, что организация передает кредитору часть своего недвижимого имущества. Это может быть отдельное помещение, которое фирма не использует или оборудование, которое впоследствии будет продано. Это крайние меры, к которым прибегают только тогда, когда погасить долг иным образом не представляется возможным.

Списание кредиторской задолженности

Есть ряд случаев, когда возможно списание задолженности с баланса:

- Срок исковой давности истек. Предоставляя ту или иную услугу, компания выдает счет за нее и составляет акт, который подписывает и заказчик и исполнитель. В ходе согласования акта возможно возникновение противоречий. Если переговоры по их урегулированию ни к чему не привели, а период давности иска истек, то кредитор уже не сможет предъявить каких-либо требований;

- Невозможность исполнения долговых обязательств. Имеется в виду случившееся стихийное бедствия или запрет, наложенный на юридическое или физическое лицо, из-за которого нет возможности выполнять те или иные операции;

- Ликвидация компании. Организация завершает свою работу и подводит итоги по балансу. Становится ясно, что активы не увеличились, поэтому нужно погасить оставшиеся долги или списать их.

Исковая давность при погашении просроченной кредиторской задолженности равна 3-м годам. Но есть нюансы: если за эти 3 года у должника были контакты с кредитором, зафиксированные письменно, то исчисление периода давности начинается с момента последнего подобного контакта.

Пример задолжности

Пусть период давности иска отсчитывается с 1-го марта, 3-го мая должником было направлено письмо кредитору о том, что в скором времени у него появится возможность погасить долг. Таким образом, период давности будет пересмотрен, и теперь он будет отсчитываться уже с 3-го мая.

Любой документ считается письменным контактом. Однако избегать контактов с кредиторами и игнорировать их не стоит.

Возможные последствия

При срыве сроков выплаты долга компании-должнику или физическому лицу, которое является должником, будет нанесен репутационный ущерб. Кроме того это перетечет в судебные разбирательства. Если же должник умышленно игнорирует законные требования кредитора, то это уже является уголовным нарушением. Об этом написано в статье №177 УК РФ

При просрочке дебитором платежей, могут быть также наложены различные штрафные санкции. Копящийся долг может грозить организации дефолтом и полным финансовым крахом. Все это является причиной необходимости своевременной оплаты долгов и исполнения своих финансовых обязанностей перед кем бы то ни было.

Заключение

Кредиторской задолженностью называются те или иные финансовые обязательства перед юридическим или физическим лицом. Для погашения задолженности есть много возможностей для каждой конкретной ситуации. Игнорирование долговых обязательств может довести до административной или уголовной ответственности.

Кредиторская задолженность — это… (Словарь банковских терминов)

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Кредиторская задолженность — это задолженность отдельного предприятия или физического лица, выступающего в качестве субъекта, которая должна быть погашена в указанный промежуток времени.

Данный вид задолженности является собственным финансовым обязательством организации, которое возникает на протяжении срока оплаты, отведённого согласно договору.

Задолженность по кредиту может возникать при отсутствии денежных средств, необходимых для беспрепятственного погашения взятого займа. Также одной из причин появления долгов такого типа является невыполнение заёмщиком своих непосредственных обязанностей перед кредитором, прописанных в договоре о сотрудничестве.

Списание всех имеющихся долгов может происходить исключительно по факту проведённого погашения или в связи с окончанием срока исковой давности. Инициировать процедуру списания задолженности может также и лицо, выступающее в качестве кредитодателя. В данном случае долги аннулируются по обоюдному согласию сторон.

Причины возникновения кредиторской задолженности

Возникновению кредиторской задолженности предшествует ситуации, в которой указанная дата непосредственного поступления товаров или услуг не совпадает с датой фактического совершения акта оплаты их использования. Если сторона, которая является плательщиком по кредиту не соблюдает выполнение финансовой составляющей договора, то это автоматически влечёт за собой появление кредиторской или дебиторской задолженности.

Анализ состояния займа должен осуществляться на основе финансовой отчётности учреждения. Разрешение такой ситуации может быть разным.

Если стороны не придут к обоюдной согласованности последующих действия, то возникший спор должен разрешаться исключительно при непосредственном участии третьей стороны. Присутствия судебных представителей с целью урегулирования ситуации в таком случае избежать не удастся.

Следует добавить, что за злостное уклонение от оплаты кредиторской задолженности лицо, являющееся должником в данном ситуации, может быть привлечено к ответственности.

Кредиторская задолженность может быть поделена на задолженность по оплате труда, полученным авансам, выданным векселям, а также по платежам бюджетного и внебюджетного типа. Сюда же можно отнести просроченную задолженность по факту приобретения товаров или потребления определенных услуг.

Разрешение ситуации

Согласно законодательству, срок действия исковой давности составляет не более трёх лет. На протяжении указанного промежутка времени истец должен успеть подать заявление, касающееся последующего взыскания задолженности. Если этого не сделать, вопрос лишается своей актуальности.

Исключением можно назвать разрешение ситуаций с участием лиц, не являющихся резидентами отдельно взятой страны. В таком случае срок действия исковой давности может быть автоматически продлён ещё на один год. Такого же принципа придерживаются и при погашении дебиторской задолженности.

Вдобавок к этому, задолженность может быть списана как безнадёжная. Это автоматически происходит в случае признания заёмщика неплатёжеспособным или при условии наличия судебного отказа в удовлетворения иска.

Кредиторская и дебиторская задолженность — это понятия, которыми должен легко оперировать любой предприниматель вне зависимости от того, как долго он занимается такой деятельностью. Наличие хорошей кредитной истории и добросовестного опыта на рынке являются действенными инструментами по урегулированию сложных ситуаций и полному предотвращению появления задолженности.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Ипотека

- Инфляция

- Заёмный капитал

- Залог

- Деноминация

Кредиторская задолженность — анализ, способы погашения.

Экономическая деятельность организации — сложный процесс. Расчёты организации по своим обязательствам не производятся мгновенно. Так возникает кредиторская задолженность.

Чтобы принимать верные управленческие решения и не довести организацию до банкротства, необходимо ясно понимать сущность этого экономического явления.

Что включает кредиторская задолженность

Долговые обязательства организации неоднородны. Это могут быть:

- Долг по расчётам с контрагентами. Его ещё называют коммерческим кредитом. Сюда входят как обязательства за полученный товар, произведённые работы и оказанные услуги, так и авансирование по сделкам.

- Долги по заработной плате. Предприятие обязано регулярно платить своим работникам за проделанную теми работу.

- Обязательства перед внебюджетными фондами. На организации возложены обязанности по уплате взносов в различные фонды, например в ФСЗН.

- Налоговые обязательства. Деятельность любой организации облагается государственными налогами.

- Иная задолженность. Сюда относятся, например, обязательства, наступившие вследствие причинения вреда.

Словом, совокупность всех долгов коммерческой организации — это и есть кредиторская задолженность.

Виды кредиторской задолженности

Для лучшего понимания этого экономического явления задолженность классифицируют по различным основаниям.

По срокам возврата ее разделяют на такие категории:

- Текущая. Срок исполнения такого типа обязательств составляет до 90 дней. Такие долги относятся к техническим и погашаются в рабочем порядке.

- Краткосрочная. Срок погашения такой задолженности — не более 12 месяцев. Такие обязательства должны тщательно контролироваться со стороны руководства организации, так как есть риск, что кредиторы перейдут к активным действиям.

- Долгосрочная — до трех лет. Возникает, если у организации появляются серьёзные проблемы с платёжным балансом. Её рост может привести к банкротству компании в среднесрочной перспективе.

- Задолженность к списанию. Она не была исполнена в течение трех лет с момента возникновения, и кредитор не обратился за её принудительным взысканием. В таком случае бухгалтерия списывает её с баланса в рабочем порядке.

Кредиторская задолженность может быть внешней и внутренней. К внутренней относится обязательства организации, которые образуются вследствие её хозяйственной деятельности. Сюда включаются:

- оплата труда наёмных работников;

- расчёты с государственным бюджетом и внебюджетными фондами.

Внешняя — это обязательства перед поставщиками, подрядчиками, банками по кредитным договорам и так далее. Сюда же включаются обязательства поставить продукцию, если был получен аванс.

Также такие обязательства делятся на текущие и просроченные.

Например, организация получила аванс для производства определённого товара. Сумма денежных средств будет учтена в балансе компании как задолженность. Однако это чисто техническое решение, так как при нормальной работе это обязательство будет исполнено в соответствии с требованиями договора.

На второй разновидности следует остановиться подробнее.

Просроченная кредиторская задолженность

В отношении каждого обязательства предусмотрен срок его погашения. Если он нарушается, то задолженности считается просроченной.

Среди причин возникновения просроченной кредиторской задолженности можно выделить следующие:

- Отсутствие финансов. Простая нехватка оборотных средств может привести к плачевным последствиям. Кратковременная задолженность постепенно перерастает в просроченную.

- Непрофессионализм бухгалтеров. Если ведением баланса предприятия занимаются специалисты с низкой квалификацией, то может быть неверно подсчитана налоговая база. Такая ошибка приведёт к недоплате в государственный бюджет.

- Низкая исполнительная дисциплина работников. Не каждый специалист старается разобраться в сути положений договоров, находящихся у него в работе. В итоге работники забывают о необходимости рассчитаться по долгам, что ведёт к появлению просрочек и штрафным санкциям.

- Нежелание платить по долгам. Недобросовестные руководители организаций нередко перестают исполнять обязательства, мотивируя это тяжёлым экономическим положением. В реальности же они стараются извлечь максимальную выгоду, используя оборотные средства в других проектах.

Несвоевременный расчёт по долгам может повлечь негативные последствия — уплату пеней и штрафов. Кроме того, кредиторы могут обратиться в судебные органы. Удовлетворение исковых требований в суде может повлечь полную остановку работы организации.

Поэтому ресурсы компании должны быть направлены в первую очередь на погашение задолженности, за просрочку которой начисляется проценты каждый день.

Обратить внимание следует на долги перед бюджетом и внебюджетными фондами. Контрагенты не будут обращаться в суд, если есть реальная возможность получить долг добровольно.

Постоянное наличие просроченной задолженности сигнализирует о том, что предприятие находится на пути к банкротству.

Анализ кредиторской задолженности

Основную работу по систематизации обязательств предприятия проводят бухгалтеры. Они тщательно учитывают все активы и пассивы, чтобы иметь объективную информацию о деятельности юридического лица.

Эти сведения используются специалистами, отвечающими за планирование экономической деятельности организации. В ходе анализа работники соотносят изменения в производственной деятельности предприятия с ростом кредиторской задолженности. Если динамика характеризуется ростом задолженности, то следует принять оперативные меры по ее погашению.

Важным фактором является оборачиваемость кредиторской задолженности. Этот показатель рассчитывается как соотношение доходов предприятия и величины кредиторской задолженности за определённый период. О проблемах в организации можно говорить, если этот показатель опускается ниже установленного коэффициента.

Хотя данный фактор может быть обусловлен спецификой работы организации. Некоторые предприятия работают над одним проектом несколько лет, и полученный аванс всё это время числится в качестве кредиторской задолженности.

Способы погашения кредиторской задолженности

Эффективная борьба с данным экономическим явлением осуществляется несколькими способами:

- Исполнение обязательства. Юридическое лицо выполняет то, что от него требуется законодательством или условиями договора. Это может быть поставка товара, в счёт которой был получен аванс, выполнение работы и так далее.

- Перечисление денежных средств. Любая вещь в системе рыночных отношений имеет свою стоимость. Поэтому погашение задолженности в форме платежа является распространённой формой. Другое дело, что такое исполнение не всегда возможно из-за недостатка средств.

- Новация. Возможно, контрагент согласится изменить условия договора, чтобы должник мог исполнить обязательство доступным ему способом. Например, через выполнение какой-либо работы или поставку продукции. Новация оформляется в форме отдельного договора.

- Отступное. Если организация находится в сложном финансовом положении, то стоит задуматься о передаче должнику части основного фонда: какого-либо здания, части производственного оборудования, транспорта и так далее. Контрагенты соглашаются на такие формы исполнения обязательств, когда других вариантов не остаётся.

- Списание. Обязательство списывается с баланса предприятия. Это происходит по следующим основаниям:

- Истечение срока исковой давности. Например, за оказанные услуги организация должна выставить счёт и представить акт, подписанный обеими сторонами договора. В ходе подписания этого документа возникли разногласия, которые урегулировались путём переговоров. В итоге факт оказания услуг так и не был оформлен должным образом. Через три года истекает срок исковой давности, и кредитор уже не сможет предъявить свои требования.

- Невозможность исполнения обязательства. Это означает, что существует физическое препятствие (например, результат стихийного бедствия) или юридический запрет на выполнение какого-либо действия.

- Ликвидация организации. Предприятие завершает свою деятельность, требуется подвести итоговый баланс. Очевидно, что количество активов не увеличится. Поэтому организация либо рассчитывается по обязательствам, либо списывает их.

Кредиторская задолженность — важная экономическая характеристика. Размеры долговых обязательств должны соответствовать активам организации. Достигнуть этого можно только качественной работой всех сотрудников компании.

что это и чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов

никому ничего не должен

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность

Кредиторская задолженность

Переплата по налогам

Неоплаченная пеня по налогам из-за просрочки

Предоплата поставщику за товар

Долг перед поставщиком за отгруженный товар

Заем работнику на покупку жилья

Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Как проверять контрагентов

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Общий срок исковой давности.

Ст. 196 ГК РФ

В этом правиле могут быть исключения. Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

Срок исковой давности может приостановиться:

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

Основания и порядок перехода прав кредитора к другому лицу.

Ст. 382 ГК РФ

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Цессия. Гл. 3 ГК РФ

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Финансирование под уступку денежного требования.

Гл. 43 ГК РФ

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

ФЗ «О переводном и простом векселе»

Списание кредиторской задолженности процедура и пример

Содержание

Кредиторская задолженность представляет собой долги организации, которые она должна выплатить другим учреждениям, выступающим в качестве кредиторов. Также заемщиком может выступать не только юридическое лицо, но и частное лицо, а также работники фирмы. Каждая компания должна отражать свои долги в бухгалтерском учете, а относятся они к обязательствам компании.

Возникновение кредиторской задолженности

Возникать кредиторская задолженность может по разным причинам. Чаще всего приходится сталкиваться с тем, что каждая компания для своей полноценной работы должна постоянно развиваться, а для этого не всегда хватает собственных денежных средств, поэтому приходится брать деньги в кредитных организациях, потому и возникают долги. Также кредиторская задолженность может образовываться перед поставщиками, которые предоставляют товары с отсрочкой платежа. Нередко задолженность имеется даже перед собственными покупателями, а такие долги представляют собой авансы, которые должны быть оплачены в счет поставок, осуществляющихся в будущем. Долги могут быть и перед собственными работниками, поскольку не всегда заработная плата выплачивается вовремя. Кредиторская задолженность может иметься перед учредителями или дочерними компаниями, различными фондами или другими партнерами компании. Пример любой задолженности, а также ее учета можно легко найти в интернете или специализированных бухгалтерских книгах.

В различных бухгалтерских отчетностях, которые составляются в компании по истечению квартала или года, должна прописываться сумма кредиторской задолженности, поскольку эта информация считается важной для различных государственных органов. В процессе учета вся задолженность подразделяется на долгосрочную и краткосрочную, а также важно расшифровать ее в приложении к бухгалтерскому балансу.

Учет любого долга должен постоянно отражаться в бухгалтерской отчетности до того времени, когда он будет погашен организацией. Нередки случае, когда кредиторы не предпринимают каких-либо действия для того, чтобы вернуть свои средства, а должник вовсе не старается их вернуть. Поэтому, если кредитор не требует свои средства какими-либо методами, а при этом проходит срок давности, то происходит списание кредиторской задолженности.

Следует отметить, что данный процесс может осуществляться только в том случае, если истек срок давности, а этот срок по российскому законодательству равняется трем годам. Отсчет следует вести с того дня, когда не было перечислено денежных средств кредитору в назначенное время, а тем самым был нарушен срок выплаты долга. Однако выдача денежных средств может осуществляться с помощью специального договора, который подписывается обеими сторонами, участвующими в сделке, а в нем указывается информация о конкретных сроках, которые устанавливаются для выплаты денег по обязательствам. В этом случае отсчет следует вести от того дня, который следует после дня, когда назначено исполнение долгового обязательства.

Если кредитор требует возврата заёмных средств, то должник должен их вернуть, а иначе могут быть применены различные способы взыскания, а чаще всего для этого используется судебное разбирательство, что не всегда является оптимальным для разных компаний. Если кредитор не стал требовать погашения задолженности, а при этом закончился срок исковой давности, то здесь начинается списание кредиторской задолженности. Также списание происходит тогда, когда кредитор по каким-либо причинам просто перестал существовать.

Документальное оформление списания

Для списания задолженности используются специальные документы, которые обеспечивают выполнение данного процесса. Изначально проводится инвентаризация, которая определяет, какая задолженность и в каком размере должна быть списана. Также создается письменное обоснование данного списания, а дополнительно создается специальный приказ на списание, который должен быть в обязательном порядке подписан генеральным руководителем компании, а также на нем должна быть поставлена печать фирмы. Чаще всего после истечения срока исковой давности по определенному долгу директор организации назначает своим работникам произвести внеплановую инвентаризацию, чтобы произвести списание. Во время данной инвентаризации, которая осуществляется работниками бухгалтерии, сотрудники должны проверить и оценить все долги и расчеты с контрагентами. В результате определяется общая сумма задолженности, а также определяются сомнительные долги и те, которые можно списать. В результате создается специальный акт инвентаризации, а в нем содержатся те долги, которые должны быть списаны. Для такого долга прописывается, кто выступал в качестве кредитора, указываются счета по невыплаченным деньгам, а также должна иметься полная величина долга, по которому истек срок исковой давности. Данная процедура считается достаточно сложной, однако, необходимой для списания.

Все долги, которые списываются организацией, поскольку они не взыскивались кредитором, должны причисляться к прочим доходам компании. Происходить списание должно в отчетном периоде, а именно в тот период, когда и истек срок давности.

Таким образом, иногда возникают ситуации, когда необходимо списать кредиторскую задолженность, а сделать это нужно только с помощью специальной процедуры. Однако такая ситуация встречается крайне редко, поскольку каждый кредитор хочет вернуть свои средства обратно.

Счета к оплате — связанные расходы или активы

Счета-фактуры поставщика, полученные компанией, могут включать следующее:

Счет-фактура поставщика может быть счетом за ремонт или техническое обслуживание. Условия кредита поставщика позволяют компании произвести оплату через 30 дней после даты оказания услуги. Поскольку ремонт и техническое обслуживание не создают дополнительных активов, стоимость услуги следует указывать в отчете о прибылях и убытках как расходы. В соответствии с методом начисления расходы отражаются в отчетном периоде, в котором была оказана услуга (а не в периоде, в котором она была оплачена).Другие примеры расходов включают стоимость офисных расходов, таких как электричество и телефон, консультации и т. Д.

Счет-фактура поставщика может быть счетом на покупку дорогостоящего оборудования, которое будет использоваться компанией в течение нескольких лет. Оборудование будет отражено как актив и будет отражено в разделе баланса компании Основные средства . По мере использования оборудования его стоимость будет перенесена из баланса на счет отчета о прибылях и убытках.

Другой счет-фактура поставщика может быть счетом за стоимость услуги, которую поставщик будет предоставлять в будущем, но оплата должна быть произведена заранее. Типичным примером является счет страховой компании на оплату страховых взносов в следующие шесть месяцев на автомобили компании. Компания сначала будет списывать сумму счета-фактуры с текущего актива, такого как Предоплаченные расходы. По истечении срока действия страховки стоимость будет отнесена на счет страховых расходов.

В следующей таблице показан страховой взнос в размере 6000 долларов США, который уплачивается в декабре, но покрытие распространяется на период с 1 января по 30 июня:

Три примера иллюстрируют, что некоторые счета-фактуры поставщиков будут сразу же записываться как расходы, тогда как другие счета-фактуры первоначально записываются как активы.Персонал по работе с кредиторской задолженностью должен быть проинструктирован о том, какие счета следует дебетовать, когда счета-фактуры поставщиков вводятся как кредиты на счетах кредиторов. Как правило, затраты, которые израсходованы и не имеют будущей экономической ценности, которая может быть измерена, немедленно списываются на расходы. Счета-фактуры поставщиков основных средств не списываются на расходы немедленно. Вместо этого затраты регистрируются на балансовом счете актива и будут списываться на расходы постепенно в течение срока полезного использования актива. Наконец, предоплаченные расходы первоначально регистрируются на счете текущих активов и будут отнесены на расходы по истечении срока действия затрат.

Отсечка в конце периода

В конце каждого отчетного периода (год, квартал, месяц, 5-недельный период и т. Д.) Важно, чтобы обработка кредиторской задолженности была актуальной. Если он не актуален, в отчете о прибылях и убытках за отчетный период, скорее всего, будут пропущены некоторые расходы, а в балансе на конец отчетного периода будут опущены некоторые обязательства.

В течение первых нескольких дней после окончания отчетного периода важно, чтобы сотрудники отдела кредиторской задолженности внимательно изучили входящие счета-фактуры поставщиков.Например, счет за ремонт долларов, полученный 6 января , может быть расходами на ремонт за декабрь и обязательством по состоянию на 31 декабря. Другой счет поставщика, полученный 6 января, может быть , а не , являлся обязательством на 31 декабря и фактически является Счет за январь.

Также необходимо просмотреть отчеты о получении, которые еще не были сопоставлены со счетами-фактурами поставщика. Если товары были заказаны и получены до 31 декабря, суммы должны быть записаны по состоянию на 31 декабря с помощью корректировочной записи по методу начисления.

Примечание: Правильное отсечение в конце каждого отчетного периода становится более сложным и часто более значительным, если у компании есть запасы готовой продукции, незавершенного производства и сырья. Возможно, что некоторые товары будут включены в инвентаризацию инвентаризации, но затраты еще не были учтены в счетах к оплате и в счете запасов или покупок.

Начисление расходов и обязательств

В конце каждого

.Счета к оплате — Счет Главной книги

Счет главной книги «Счета к оплате» или «Торговая кредиторская задолженность» представляет собой счет с текущими обязательствами , поскольку причитающиеся суммы обычно подлежат оплате через 10, 30, 60 дней и т. Д. статья в разделе текущих обязательств бухгалтерского баланса. (Многие компании в качестве первой позиции указывают векселя к оплате в течение одного года.)

Ожидается, что в качестве счета пассивов кредиторская задолженность будет иметь кредитовый баланс.Следовательно, запись по кредиту увеличит сальдо в Счетах к оплате, а запись по дебету уменьшит сальдо.

Счет-фактура от поставщика товаров или услуг в кредит часто называется счет-фактурой поставщика . Счета-фактуры поставщика вводятся как кредиты в счетах кредиторской задолженности, тем самым увеличивая кредитовое сальдо в счетах кредиторов. Когда компания платит поставщику, она уменьшает кредиторскую задолженность на дебетовую сумму. В результате нормальный кредит сальдо в модуле «Счета к оплате» представляет собой сумму счетов-фактур поставщика, которые были зарегистрированы, но еще не оплачены.Неоплаченные счета-фактуры иногда называются открытыми счетами-фактурами .

Бухгалтерское программное обеспечение позволяет компаниям сортировать свою кредиторскую задолженность по датам, когда должны быть произведены платежи. Эта функция и результирующий отчет известны как устаревание кредиторской задолженности .

Внесение счета-фактуры поставщика в счет кредиторской задолженности

Перед вводом счета-фактуры поставщика в модуль расчетов с поставщиками, счет-фактура должен быть рассмотрен и утвержден. Причина в том, что счет-фактура поставщика может содержать ошибки (неправильные количества, неправильные цены, математические ошибки и т. Д.) и некоторые счета могут быть незаконными.

После утверждения счета-фактуры поставщика запись счета-фактуры будет включать:

- кредит на счет кредиторской задолженности, и

- минимум одного дебета на другой счет. Сумма дебета обычно включает одно из следующего:

- Расходы (расходы на ремонт и техническое обслуживание, расходы на рекламу, расходы на аренду и т. Д.)

- предварительно оплаченный актив (Prepaid Expenses, Prepaid Insurance)

- основной или заводской актив (оборудование, приспособления, транспортные средства и т. Д.))

Список счетов, доступных для записи транзакций компании, известен как план счетов .

Отчет, в котором перечислены счета и суммы, которые дебетованы для группы счетов-фактур, введенных в бухгалтерское программное обеспечение, известен как распределение кредиторской задолженности .

Уменьшение кредиторской задолженности

Когда компания оплачивает часть или всю ранее зарегистрированную накладную поставщика, остаток в Счетах к оплате будет уменьшен с помощью дебетовой записи, а денежные средства будут уменьшены с помощью кредитной записи.

Счета к оплате также дебетуются, когда компания возвращает товары поставщику или когда поставщик предоставляет скидку.

Пройдите тест на практику

Мы рекомендуем вам сейчас пройти нашу бесплатную практическую викторину по этой теме, чтобы вы могли …

- Узнайте, что вы знаете

- Посмотрите то, чего вы не знаете

- Углубите свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные руководства, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видео-семинары, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединяетесь к AccountingCoach PRO .

Обратите внимание …

Вам следует рассматривать наши материалы как введение по избранным темам бухгалтерского учета и бухгалтерского учета и понимать, что некоторые сложности (включая различия между отчетностью финансовой отчетности и отчетностью по налогу на прибыль) составляют

.Скидки за ранний платеж по сравнению с потребностью в наличных

Некоторые продавцы предлагают скидку за досрочную оплату, например 2/10, нетто 30. Это означает, что покупатель может вычесть 2% от суммы задолженности, если продавец получает оплату в течение 10 дней вместо обычных 30 дней. Например, сумма счета-фактуры в размере 1000 долларов может быть оплачена полностью, если покупатель заплатит 980 долларов в течение 10 дней. В этом примере покупатель сэкономит 20 долларов США (2% X 1000 долларов США) за оплату на 20 дней раньше обычного срока платежа. Если у покупателя есть возможность делать это каждые 20 дней, это будет происходить 18 раз в течение года (365 дней, разделенных на 20 дней = 18 раз).Это означает, что компания может сэкономить до 360 долларов (20 долларов X 18 раз в год) каждый год, используя единственную сумму в 980 долларов. Следовательно, годовая процентная ставка составляет примерно 36% (использованные 360 долларов США делятся на 980 долларов США).

Если посмотреть на это с другой стороны, если покупатель должен был занять 980 долларов в своем банке на 20 дней по ставке заимствования 6% в год, процент за 20 дней составил бы всего 3,22 доллара (980 долларов X 6% X 20/365). . Выплачивая банку проценты в размере 3,22 доллара, покупатель сэкономит на выплате продавцу 20 долларов и, следовательно, получит прибыль на 16 долларов.78 (20 долларов минус 3,22 доллара). Если это происходит 18 раз в год, чистая годовая экономия составит примерно 301 доллар [16,78 доллара X 18 раз; или 360 долларов в год за вычетом годовых процентов, выплачиваемых банку в размере 59 долларов (980 долларов X 6%)].

Скидка в 1% при досрочном погашении на 20 дней приравнивается к годовой процентной ставке примерно 18%.

Совершенно очевидно, что покупатели с достаточным остатком денежных средств или легко доступной кредитной линией должны воспользоваться скидками за раннюю оплату. Однако некоторые покупатели имеют очень мало наличных денег и не могут занять дополнительные деньги.Этим покупателям может быть разумно отказаться от скидок за досрочную оплату, чтобы избежать риска перерасхода средств на их текущем счете. Одна комиссия за овердрафт может быть больше скидки за досрочное погашение. Если овердрафт приводит к возврату нескольких чеков покупателя его продавцам, общая сумма комиссии за овердрафт будет еще больше.

Если чеки покупателя возвращаются из-за недостатка средств, его поставщики могут быть обеспокоены платежеспособностью покупателя. Это может привести к тому, что один или несколько поставщиков потребуют оплаты во время доставки.Отказ от 30-дневного кредита от поставщиков может иметь разрушительные последствия для покупателя с небольшими деньгами и исчерпанной кредитной линией.

Обязательно примите во внимание остатки денежных средств и потребности в денежных средствах вашей компании, прежде чем оплачивать счета до наступления срока их оплаты.

Другое

Продавец или сотрудник?

Иногда частное лицо предоставляет услуги компании и выставляет счет. Счет-фактура обрабатывается через кредиторскую задолженность, и в США от компании может потребоваться выдать физическому лицу форму IRS 1099-MISC в январе следующего года.

Хотя компания рассматривает человека как независимого подрядчика, правила Налоговой службы могут предписывать, что данное лицо фактически является сотрудником, работающим неполный рабочий день. Если человек считается работником, Налоговая служба требует удержания налога с заработной платы и выдачи формы W-2 вместо формы 1099-MISC.

Подробнее о различиях между независимым подрядчиком и сотрудником можно узнать на сайте www.IRS.gov.

Внутренний контроль

Для защиты активов компании важно, чтобы в компании имелись различные средства контроля над выпуском заказов на поставку, выдачей чеков, добавлением поставщиков в основной файл кредиторской задолженности, разделением обязанностей и другими мерами безопасности, называемыми внутренним контролем. .

Мы рекомендуем, чтобы профессионал, хорошо разбирающийся в вопросах внутреннего контроля, провел обзор политик и процедур вашей компании.

Пакетирование платежей поставщикам

Для того, чтобы сотрудники отдела кредиторской задолженности работали эффективно, полезно обрабатывать чеки, выписанные поставщикам, только в определенные дни каждого месяца. Мы надеемся, что выписка чеков в заранее объявленные дни избавит от необходимости проводить срочные чеки и позволит повысить эффективность обработки кредиторской задолженности.

Налоги с продаж и использования

Определенные покупки товаров и / или услуг могут облагаться государственным налогом с продаж. Если налог с продаж не уплачен за облагаемых налогом с продаж товаров или услуг (даже от поставщиков за пределами штата), покупатель, вероятно, будет нести ответственность за уплату налога штата за использование . Чтобы еще больше усложнить ситуацию, некоторые организации могут быть освобождены как от налога с продаж, так и от налога на использование в зависимости от штата

.Кредиторская задолженность — AccountingTools

Кредиторская задолженность — это совокупная сумма краткосрочных обязательств по оплате поставщикам товаров и услуг, приобретенных в кредит. Если кредиторская задолженность не оплачивается в сроки, согласованные с поставщиком, кредиторская задолженность считается просроченной, что может повлечь за собой выплату штрафа или процентов, а также отзыв или сокращение дополнительного кредита от поставщика. Этот термин также может относиться к отделу, обрабатывающему кредиторскую задолженность.

Когда регистрируется индивидуальная кредиторская задолженность, это можно делать во вспомогательной книге кредиторской задолженности, тем самым не позволяя большому количеству отдельных транзакций загромождать главную книгу. В качестве альтернативы, если кредиторской задолженности мало, ее можно записать непосредственно в главную бухгалтерскую книгу. Кредиторская задолженность отображается в разделе текущих обязательств баланса предприятия.

Кредиторская задолженность считается источником денежных средств, поскольку представляет собой заемные средства у поставщиков.Когда кредиторская задолженность оплачивается, это использование наличных денег. Учитывая эти соображения относительно движения денежных средств, поставщики имеют естественную склонность добиваться более коротких сроков платежа, в то время как кредиторы хотят их удлинить.

С точки зрения руководства, очень важно иметь точные записи о кредиторской задолженности, чтобы поставщики получали своевременную оплату, а обязательства регистрировались полностью и в правильные сроки. В противном случае поставщики будут менее склонны предоставлять кредиты, и финансовые результаты бизнеса могут быть неверными.

Другими видами кредиторской задолженности, которые не считаются кредиторской задолженностью, являются задолженность по заработной плате и векселя к оплате.

Обратной стороной кредиторской задолженности является дебиторская задолженность, которая представляет собой краткосрочные обязательства перед компанией ее клиентами.

Похожие термины

Кредиторская задолженность также известна как кредиторская задолженность или торговая кредиторская задолженность.

Связанные курсы

Как проводить аудит обязательств

Оптимальный учет кредиторской задолженности

Управление кредиторской задолженностью