Принципы кредитования — это… Что такое Принципы кредитования?

- Принципы кредитования

- Принципы кредитования

- Принципы кредитования — принципы, на основе которых принято предоставлять кредит заемщику:

— возвратность кредита;

— срочность кредита — соблюдение сроков возврата;

— обеспеченность кредита;

— кредитоспособность заемщика — дифференциация кредитов;

— платность кредита;

— целевое назначение кредита.

Финансовый словарь Финам.

- Принципы кредитования

срочность, платность, возвратность и материальная обеспеченность кредита.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Принципиальные операции

- Принципы маркетинга

Смотреть что такое «Принципы кредитования» в других словарях:

ПРИНЦИПЫ КРЕДИТОВАНИЯ — принципы, на основе которых принято предоставлять кредит заемщику. Определяющие ми принципами кредитования являются возвратность кредита, соблюдение сроков возврата (срочность), обеспеченность кредита, дифференциация кредитов (кредитоспособность… … Экономический словарь

принципы кредитования — принципы, на основе которых принято предоставлять кредит заемщику. Определяющими принципами кредитования являются возвратность кредита, соблюдение сроков возврата (срочность), обеспеченность кредита, дифференциация кредитов (кредитоспособность … Словарь экономических терминов

ПРИНЦИПЫ КРЕДИТОВАНИЯ — основные положения кредитного механизма, определяющие процесс кредитования.

К ним относятся: возвратность, срочность (соблюдение сроков возврата), платность, целенаправленность (целевое назначение кредита), материальная обеспеченность кредита,… … Энциклопедический словарь экономики и права

Принцип Кредитования — принципы кредитования, в число которых входят: срочность, возвратность, целенаправленность, материальная обеспеченность, платность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Регулирование ипотечного жилищного кредитования — (см.: Ипотека). Правовую основу ипотечного жилищного кредитования составляют федеральные (общероссийские) и местные нормативные правовые акты. Федеральную правовую базу ипотечного жилищного кредитования в настоящее время образуют: Гражданский… … Жилищная энциклопедия

Концепция развития системы ипотечного жилищного кредитования в России

Программа ипотечного кредитования в России — (см.

: Ипотека). Первая программа ипотечного кредитования в России была разработана акционерным обществом Корпорация Жилищная инициатива совместно со Сбербанком России и Госстрахом России. Эта программа предусматривает несколько схем ипотечного… … Жилищная энциклопедия

: Ипотека). Первая программа ипотечного кредитования в России была разработана акционерным обществом Корпорация Жилищная инициатива совместно со Сбербанком России и Госстрахом России. Эта программа предусматривает несколько схем ипотечного… … Жилищная энциклопедияБанк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Банковский кредит — См. также: Кредит Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны определённую технологию удовлетворения заявленной заёмщиком… … Википедия

56.

Основные принципы кредитования. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]

Основные принципы кредитования. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]Читайте также

1.1. ОСНОВНЫЕ ПРИНЦИПЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. ОСНОВНЫЕ ПРИНЦИПЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ Свобода выбора коммерческой политики, предоставленная коммерческим банкам, ограничена рядом принципов, лежащих в основе организации деятельности всех финансовых институтов вне зависимости от их специализации и величины

Правовые принципы банковского кредитования

Правовые принципы банковского кредитования Банковское кредитование предприятий осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражает сущность и содержание

13.

Основные принципы бухгалтерского учета

Основные принципы бухгалтерского учета

13. Основные принципы бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета. 1. Обязательна двойная запись хозяйственных

71. Принципы кредита и кредитования

71. Принципы кредита и кредитования Общеэкономические принципы :1. Принцип комплексности . При организации кредитных отношений необходим учет состояния внешней среды – политических и экономических условий, финансовых возможностей кредитора и заемщика, особенностей15. Основные принципы МСФО

15. Основные принципы МСФО

В соответствии со стандартами МСФО основополагающими бухгалтерскими допущениями являются метод начисления и принцип непрерывности деятельности. Сущность метода начисления заключается в том, что результаты операций и прочих событий

Сущность метода начисления заключается в том, что результаты операций и прочих событий

II. Основные принципы и ошибки инвестирования

II. Основные принципы и ошибки инвестирования Возможно, прочтя название данного раздела, некоторые из вас подумают: «Опять теория. Нам практическая информация нужна!»Точно так же думал и я, когда только начинал заниматься инвестированием. Я читал разные статьи и книги

2.1. Основные принципы инвестирования

2.1. Основные принципы инвестирования Биржевую спекуляцию нельзя считать совсем бесполезной – на ней разоряются многие из тех, кто после этого вынужден приняться за настоящую работу. Генри Форд Принцип первый. Создать собственную инвестиционную стратегию Стратегия

2.

1. Основные принципы инвестирования

1. Основные принципы инвестирования

2.1. Основные принципы инвестирования Биржевую спекуляцию нельзя считать совсем бесполезной – на ней разоряются многие из тех, кто после этого вынужден приняться за настоящую работу. Генри Форд Принцип первый. Создать собственную инвестиционную стратегию Стратегия

12. ОСНОВНЫЕ ПРИНЦИПЫ MCA

12. ОСНОВНЫЕ ПРИНЦИПЫ MCA К основным принципам MCA (MCA 120) стандарт относит основные принципы финансовой отчетности и основные принципы аудита.К основным принципам финансовой отчетности относится: 1) то, что финансовая отчетность, которая является основным источником

37. Основные принципы МСФО

37. Основные принципы МСФО

В соответствии со стандартами МСФО основополагающими бухгалтерскими допущениями являются метод начисления и принцип непрерывности деятельности. Сущность метода начисления заключается в том, что результаты операций и прочих событий

Сущность метода начисления заключается в том, что результаты операций и прочих событий

Основные принципы фотоэпиляции

Основные принципы стратегии

Основные принципы стратегии 1) Максимально ограничить угрозу превентивного или ответного военного удара по США со стороны одного или группы геополитических противников, правильно оценивших источник и масштаб угрозы, в первую очередь России и Китая.2) Получить

Основные принципы марксизма

Основные принципы марксизма

История человечества — это то, как мы добываем себе еду, и как мы ею делимся с себе подобными.

Основные принципы УОС

Основные принципы УОС УОС основывается на следующих нетрадиционных принципах относительно природы человека и бизнес-мира как генераторов новых идей, структур, взаимосвязей, опыта и бизнес-результатов.1. Человек должен стать целью любой легитимной предпринимательской

1.3.2. Часть II. Основные стратегические принципы

1.3.2. Часть II. Основные стратегические принципы Эта часть состоит из трех глав, каждая из которых посвящена одному из общих аспектов дизайна закупок. Первым важным решением при создании системы закупок в комплексной системе управления организацией является выбор

Основные принципы

Основные принципы

Начнём с принципов работы системы контроля качества. Лейтмотив — обеспечение качества непосредственно в процессе разработки. Продукту нельзя придать качество позже без значительных затрат денег, сил и времени. Создание качественного продукта

Лейтмотив — обеспечение качества непосредственно в процессе разработки. Продукту нельзя придать качество позже без значительных затрат денег, сил и времени. Создание качественного продукта

Основные принципы и условия банковского кредитования Текст научной статьи по специальности «Экономика и бизнес»

Экономика и управление в отраслях и сферах деятельности

Евтушенко Е. В. Yevtushenko E. V

доктор экономических наук, профессор, проректор

по экономике, ФГБОУВО «Уфимский государственный нефтяной технический университет», г. Уфа, Российская Федерация

Павлова Ю. А.

Pavlova Y. A.

A.

кандидат экономических

наук, старший преподаватель кафедры «Экономика и управление на предприятии нефтяной и газовой промышленности»,

ФГБОУ ВО «Уфимский государственный нефтяной технический университет», г. Уфа, Российская Федерация

Гайфуллина М. М.

GaifuШna M. M.

кандидат экономических

наук, доцент кафедры «Экономика и управление на предприятии нефтяной и газовой промышленности»,

ФГБОУ ВО «Уфимский государственный нефтяной технический университет», г. Уфа, Российская Федерация

УДК 336.77.01

ОСНОВНЫЕ ПРИНЦИПЫ И УСЛОВИЯ БАНКОВСКОГО

КРЕДИТОВАНИЯ

На сегодняшний день нет устоявшейся классификации принципов банковского кредитования, в различных источниках в качестве принципов выделяются разные характеристики кредита, которые зачастую принципами не являются. Целью статьи является совершенствование классификации принципов банковского кредитования для уточнения понятийного аппарата при изучении операций кредитования, а также анализ системы условий кредитования с уточнением алгоритма оценки кредитоспособности потенциальных заемщиков. Для получения результатов исследования использовались методы теоретического анализа, обобщения научных подходов по изучаемому вопросу. В статье рассматриваются подходы различных авторов к классификации принципов банковского кредитования. Сделана попытка показать, что некоторые из условий, обозначаемых как «принципы», на самом деле таковыми не являются, поскольку не отвечают основным признакам этого понятия. Представлен подход к разработке системы оценки кредитоспособности заёмщика. Определён порядок формирования отдельных блоков в составе этой системы, рассмотрен перечень основных качественных и количественных характеристик, служащих основой для отбора заёмщиков и выработки основных условий кредитного соглашения.

Целью статьи является совершенствование классификации принципов банковского кредитования для уточнения понятийного аппарата при изучении операций кредитования, а также анализ системы условий кредитования с уточнением алгоритма оценки кредитоспособности потенциальных заемщиков. Для получения результатов исследования использовались методы теоретического анализа, обобщения научных подходов по изучаемому вопросу. В статье рассматриваются подходы различных авторов к классификации принципов банковского кредитования. Сделана попытка показать, что некоторые из условий, обозначаемых как «принципы», на самом деле таковыми не являются, поскольку не отвечают основным признакам этого понятия. Представлен подход к разработке системы оценки кредитоспособности заёмщика. Определён порядок формирования отдельных блоков в составе этой системы, рассмотрен перечень основных качественных и количественных характеристик, служащих основой для отбора заёмщиков и выработки основных условий кредитного соглашения. Разработана схема системы принципов банковского кредитования. Для лучшего представления проблем банковского кредитования в учебном процессе следует уточнить, что основными принципами, достаточными для отражения сути кредита и служащими признаком кредита как экономической категории, являются возвратность и платность. Дифференциация кредитования (выбор наиболее надежных потенциальных заёмщиков с учётом их кредитоспособности) и непременное соблюдение условий кредитного соглашения служат принципами второго уровня. Важными условиям кредитования должны быть: срочность кредитования, целевой характер ссуды, строгое обоснование суммы ссуды, обеспеченность ссуд, обоснованность размера платы за кредит и другие.

Разработана схема системы принципов банковского кредитования. Для лучшего представления проблем банковского кредитования в учебном процессе следует уточнить, что основными принципами, достаточными для отражения сути кредита и служащими признаком кредита как экономической категории, являются возвратность и платность. Дифференциация кредитования (выбор наиболее надежных потенциальных заёмщиков с учётом их кредитоспособности) и непременное соблюдение условий кредитного соглашения служат принципами второго уровня. Важными условиям кредитования должны быть: срочность кредитования, целевой характер ссуды, строгое обоснование суммы ссуды, обеспеченность ссуд, обоснованность размера платы за кредит и другие.

Economy and management ín branches and fíelds of actmty

Ключевые слова: принципы кредитования, условия банковского кредитования, кредитоспособность заемщика, кредитное соглашение, ссуда, потенциальный заёмщик, плата за кредит, схема кредитования, дифференциация кредитования, характеристики кредита.

BASIC PRINCIPLES AND CONDITIONS OF BANK LENDING

There isn’t established classification of bank lending principles now, in a variety of sources, as the principles offers different characteristics of credit, which often are not principles. The bank lending classification improving for clarify the conceptual apparatus in the study of lending operations and analysis the credit conditions system with the specification of the evaluation algorithm of potential borrower’s creditworthiness there are objectives of the article. We used theoretical methods of analysis, synthesis of scientific approaches of the studied subject for getting the results of the research. The article examines the approaches to the bank lending principles classification of different authors. We was made an attempt to show that some of the conditions, referred to as «principles» in fact are not that. An approach to the development of the borrower’s credit rating system are represented. The order of the individual blocks formation are determinated and considered a list of major qualitative and quantitative characteristics that provide the basis for the selection of borrowers and to develop the basic conditions of the credit agreement. The system of bank lending principles are schemed. The basic principles such as repayment and interest payment should be noted for a better presentation in the learning process. Differentiation of credit (such as selection of the most reliable and promising potential borrowers with regard to their credit), and the indispensable compliance with the terms of the loan agreement are the principles of the second level. The important conditions of lending should be: credit term, targeted loans, rigorous justification of the loan amount, secured loans, the validity of the amount of payment for the loan, and others.

The order of the individual blocks formation are determinated and considered a list of major qualitative and quantitative characteristics that provide the basis for the selection of borrowers and to develop the basic conditions of the credit agreement. The system of bank lending principles are schemed. The basic principles such as repayment and interest payment should be noted for a better presentation in the learning process. Differentiation of credit (such as selection of the most reliable and promising potential borrowers with regard to their credit), and the indispensable compliance with the terms of the loan agreement are the principles of the second level. The important conditions of lending should be: credit term, targeted loans, rigorous justification of the loan amount, secured loans, the validity of the amount of payment for the loan, and others.

Key words: lending principles, bank lending conditions, borrower’s creditworthiness, loan agreement, loan, potential borrower, cost per loan, credit scheme, credit’s differentiation, characteristics of the loan.

«Принцип (метаф.), или начало (ргтсгртт, архц) — то, чем объединяется в мысли

и в действительности известная совокупность фактов.» [1]

Кредитование — операция, имеющая много разновидностей и сопряжённая с большими рисками. Часто, говоря о принципах банковского кредитования, перечисляют целый список неравноценных по значимости признаков. В разных источниках принимается свой набор принципов кредитования (таблица 1).

В качестве принципов банковского кредитования, как следует из этой подборки и анализа многих других учебных и научных источников, все авторы единодушно называют возвратность, срочность, платность.

В словаре Д.Н. Ушакова принцип определяется как основное начало, на котором построено что-нибудь (какая-нибудь научная система, теория, политика, устройство и т. п.).

п.).

По С.И. Ожегову, принцип — «…основная особенность в устройстве чего-нибудь.». Целевой характер кредита, его обеспеченность и эффективность вряд ли можно причислить к «основному началу»; и хотя это, безусловно, чрезвычайно важные условия, считать их «основной особенностью устройства» системы кредитования, излишне пафосно, поскольку эти условия часто даже не оговариваются в кредитных договорах. То есть для того, чтобы назвать эти признаки принципами, нет достаточных оснований.

В Федеральном Законе «О банках и банковской деятельности», как и в Гражданском кодексе, к принципам кредитования отнесены лишь возвратность, платность и срочность. Попробуем показать, что основных

Экономика и управление в отраслях и сферах деятельности

Таблица 1. Номенклатура принципов банковского кредитования в некоторых источниках

Источник Признак кредитования, обозначаемый как «принцип»

Возвратность Платность Срочность Целевой характер ссуд Обеспеченность кредита Дифференциация кредитования Эффективность ссуд

Гражданский кодекс [2] + + +

ФЗ «О банках и банковской деятельности» [3] + + +

http://www.р [4] + + + + + +

Филина Ф.Н., Толмачев И.А., Сутягин А.В. Все виды кредитования [5] + + + + +

Деньги, кредит, банки (ред. В.Ю. Катасонов) [6] + + + + + +

Кроливецкая Л. П. Банковское дело: Кредитная деятельность коммерческих банков [7] + + + + +

Тютюнник А.В., Турбанов А.В. Банковское дело [8] + + + +

Куликов Н.И., Вдовина Е.С. Куликова М.А. Кредитование физических лиц… [9] + + + + + +

принципов, достаточных для отражения сути кредита, призванных обеспечить выгодность этой банковской услуги как кредитору, так и заёмщику, и служащих одновременно признаком кредита как экономической категории, всего два: возвратность и платность.

Главный принцип кредитования — сохранность основной суммы долга (возвратность). Безвозвратный кредит — нонсенс, это — дар, благотворительный взнос, субсидия или другая экономическая категория, но не ссуда. Кроме сохранения основной суммы ссуды для организации процесса кредитования важно, по меньшей мере, возместить затраты, связанные со ссудой (выплата процентов по привлечению средств, оплата труда персонала, налоги и др.). Кроме того, банк как коммерческая организация, должен получить прибыль. Соответственно услуга кредитора должна быть платной (возмездной).

Ещё одним важным условием кредитования является срочность, означающая, что кредит не просто должен быть возвращен, а возвращен в определенный срок. Тем не менее, сроки ссуды могут определяться не только конкретной датой или периодом определённой продолжительности, но и наступлением определенных событий (кре-

диты с открытым сроком: онкольные кредиты, овердрафты, кредитные линии и т.д.). В соответствии со словарём В.И. Даля, «принцип — научное или нравственное начало, основанье, правило, основа, от которой не отступают». Поскольку нарушение срока возможно, а при некоторых обстоятельствах даже желательно, срочность вряд ли можно классифицировать как основной принцип системы кредитования [10].

В связи с тем, что кредитование — рискованная операция, имеющая много разновидностей, для соблюдения основных принципов (возвратность, платность) необходимо выполнение дополнительных требований (или принципов второго уровня). Прежде всего, это выбор наиболее надежных и перспективных потенциальных заёмщиков на основе оценки способности и готовности заёмщика вернуть ссуду в обусловленный договором срок (т.е. его кредитоспособности). Кроме того, здесь важно учесть необходимость соблюдения коммерческой организацией нормативов центрального банка, в частности, норматива Н6, установленного Банком России, ограничивающего размер риска на одного заемщика или группу связанных заемщиков. Таким образом, диффе-

ECONOMY AND MANAGEMENT iN BRANCHES AND FiELDS OF ACTiViTY

ренциация кредитования на основе отбора только кредитоспособных заёмщиков — важный принцип обеспечения возвратности и платности ссуды, т.е. это принцип второго уровня.

Когда же вопрос дальнейшей работы с конкретным клиентом решён, важен консенсус в принятии, а в дальнейшем и выполнении условий договора между кредитором и заёмщиком. То есть, непременное соблюдение условий кредитного соглашения (договора) — ещё один дополнительный принцип.

Итак, дифференциация кредитования и соблюдение условий кредитного соглашения — дополнительные принципы, поддерживающие и обеспечивающие соблюдение основных принципов.

В ряде публикаций дифференциация признаётся важным принципом кредитования (таблица 1). О том, что дифференциация кредитования осуществляется на основе кредитоспособности заёмщика, которая характеризуется его возможностью погасить задолженность по кредитной сделке, сомнений нет, но подходы к её оценке неоднозначны. Оценке кредитоспособности посвящено большое количество методических разработок, монографий, разделов в учебных изданиях. Их анализ показывает, что ряд аспектов, характеризующих «формальные» признаки кредитоспособности, подразумеваются как «сами собой разумеющиеся». Результаты анализа кредитоспособности заемщика учитываются при определении рейтинга ссуды и расчёте размера резерва на возможные потери. При оценке кредитоспособности используются архивные материалы банка о клиенте, сведения контрагентов клиента, публичная отчётность (финансовая, статистическая), а при необходимости и управленческая отчётность потенциального заёмщика, технико-экономическое обоснование (ТЭО) планируемых мероприятий и бизнес-планы проектов, предполагаемых в качестве целевых объектов кредитования, и прочие материалы. При этом, как правило, в первую очередь учитываются состояние имущества компании-заёмщика, его финансовое

положение, уровень компетентности руководителей основных подразделений и служб.

Для индивидуализированного традиционного подхода это вполне оправдано, но для формализации оценки рейтинга заёмщика и качества ссуд следует иметь унифицированный алгоритм, в котором все аспекты оценки кредитоспособности должны быть учтены, а все стадии её анализа обязательны.

Прежде всего, должен быть рассмотрен правовой аспект, т.е. оценка возможности того или иного субъекта быть участником соответствующего правоотношения, определяемая его правосубъектностью. «Правосубъектность включает три элемента: правоспособность — способность иметь субъективные права и юридические обязанности; дееспособность — способность приобретать и реализовывать права и обязанности своими действиями; деликтоспособность — способность нести юридическую ответственность за свои действия.» [11].

В большинстве случаев (к примеру, если заёмщик является клиентом банка-кредитора) этот аспект априори определён. Тем не менее, формально этот пункт должен быть обозначен. Для некоторых видов ссуд (овердрафты, краткосрочные ссуды сравнительно небольших размеров, микрофинансирование и т.п.) этого пункта может быть достаточно для заключения о возможности кредитования.

Следующая стадия — контроль готовности заёмщика отвечать по своим обязательствам, т.е. оценка личного достоинства по кредиту потенциального заёмщика является вторым аспектом оценки кредитоспособности. Чаще всего этот аспект кредитоспособности оценивается на этапе рассмотрения заявки на кредит, при проведении переговоров представителя кредитора с будущим заемщиком. В ходе собеседования выявляются данные о претенденте на кредит, его компании, связях с другими кредиторами и другие вопросы, направленные на выяснение личных качеств заёмщика или его уполномоченного лица. Кроме бесед с потенциальным заёмщиком, на этом этапе оценки кредитоспособности анализируются данные о предыдущем опыте работы с клиентом. При

долгосрочном и/или крупном кредите дополнительно целесообразно привлечение сведений о нём третьих лиц (контрагенты, СМИ, включая Интернет), а порой и инсайдерской информации (вплоть до выезда представителя кредитора на предприятие).

Личное достоинство по кредиту частных лиц, в том числе индивидуальных предпринимателей, может определяться такими характеристиками, как: доверительность, достоверность, условия жизни, хозяйственный опыт, наличие поручителей, прозрачность, открытость.

Последняя характеристика — открытость (транспарентность) весьма важна и для юридических лиц, наряду с качеством руководства предприятием, уровнем квалификации персонала, технической оснащённостью производства. Кредитору могут быть важны и многие другие сведения о клиенте. В частности, климат в коллективе, текучесть кадров, заинтересованность технического и административно-хозяйственного персонала в успехе кредитуемого проекта, предпринимательские способности собственника и даже наличие преемников у лиц, ответственных за выполнение условий кредитного договора. В ряде случаев даже части данных, полученных на этом этапе, достаточно для одобрения кредита или перехода к следующей стадии — оценке материального (имущественного) достоинства по кредиту.

Большинством авторов учебников и методик именно этот третий аспект называется оценкой кредитоспособности заёмщика. Финансовая устойчивость заёмщика — безусловно, важное свидетельство его возможности обслуживать свой долг. Но такие возможности не всегда совпадают с желанием погасить долг и способностью сохранения финансовой и экономической устойчивости в продолжение всего периода кредитования. Мало того, высокий уровень платёжеспособности в текущий момент не означает, что данный экономический агент является, безусловно, и кредитоспособным (при этом чем длиннее сроки кредитования, тем больше возможных расхождений в этих характеристиках).

Экономикл и УПРАВЛЕНИЕ В ОТРАСЛЯХ И СФЕРАХ ДЕЯТЕЛЬНОСТИ

Для оценки материального достоинства по кредиту используется, в первую очередь, официальная отчетность. Для частных лиц анализируются материалы, оценивающие имущество, доходы, долги, обязательства перед третьими лицами, наличие и размер гарантийных условий. Для индивидуального предпринимателя возможна оценка прогноза финансового состояния бизнеса. И для частных, и для юридических лиц может быть очень важным условием наличие договора страхования (личного, залогового имущества и/или ответственности по кредиту).

Для юридических лиц анализируется финансовая и статистическая отчетность, а при необходимости и возможности ещё и документы управленческого учёта (в частности, бизнес-планы проектов, требующих дополнительного финансирования). В ходе анализа, как правило, оценивается капитал, структура и качество баланса (на основе финансовых коэффициентов), анализируются издержки, доходы, экономическая эффективность производства и финансовая реализуемость бизнес-проектов инноваций, чувствительность к изменениям внешней и внутренней сред показателей инвестиционной и операционной деятельности. Очень важен анализ перспектив развития не только предприятия ссудополучателя, но и отрасли, в которой он намерен развивать свой бизнес. Формализованная схема оценки кредитоспособности заёмщика представлена на рисунке 1.

Таким образом, алгоритм оценки кредитоспособности должен включать три стадии, нарушение последовательности которых может привести к неверному заключению (ошибочным выводам). При этом важно иметь в виду, что полнота охвата этапов и показателей оценки кредитоспособности заёмщика, кроме перечисленных факторов, определяется затратами на её осуществление, которые, в свою очередь, зависят от масштабов кредитуемого проекта, степени поддержки государством и других обстоятельств. Эти же обстоятельства позволяют банкам свести к минимуму затраты на анализ кредитоспособности заёмщиков, являющихся

Economy and management ín branches and fíelds of actmty

Оценка правосубъектности

Оценка личного достоинства по кредиту. Доверие к клиенту

‘Беседы с потенциальным заёмщиком. Анализ предыдущего опыта р,1′»|>I ы с клиентом н сведении о нём третьих лип…

До перительность Достоверность Условия жизни Хозяйственный опыт Наличие поручителей

Открытость, прозрачность (транспарентность)

Качество управления Предпринимательские способности собственника Техническая оснащённость Квалификация персонала

Наличие преемников в руководстве Климат в коллективе, текучесть кадров

Оценка материального или имущественного достоинства по кредиту

Официальная финансовая и стати—стичсская отчетность; документы управленческого учет), Г>; > бизнес-планы…

Имущество Доходы

Долги, обязательства I арантийные условия Финансовое состояние

Наличие договора страхования (ответственности, имущества)

Капитал

Структура и качество бухгалтерскою баланса Издержки и доходы О1 [енка экономического положения

Оценка бизнес-планов

Анализ перспектив развития (в т. ч. отраслевых)

Рисунок 1. Этапы и показатели оценки кредитоспособности заёмщика

представителями малого и среднего предпринимательства, ограничившись практически двумя первыми стадиями, и прилагая усилия по поддержке этих потенциальных заёмщиков с тем, чтобы в дальнейшем иметь в их лице выгодных клиентов и надёжных лояльных партнёров.

Дифференциация предполагает строгий отбор заёмщиков на основе комплекса правовых, социально-этических и финансово-экономических характеристик деятельности.

Процесс кредитования связан с действием факторов риска, способных привести к нарушению основных условий кредитного соглашения — графика погашения кредита и полной или частичной невозвратности основной суммы долга или платы за кредитную услугу. Характер кредитной сделки и набор условий кредитного соглашения определяется целью заимствования, потребностями клиента в объеме и сроке кредита и другими обстоятельствами, зависящими не только от способности и готовности потен-

циального заёмщика погасить в полном объеме задолженность по кредиту, но и от внешних по отношению к участникам кредитной сделки условий.

Перечень условий договора между кредитором и заёмщиком, зависящий от многих обстоятельств, может быть достаточно широким, а может ограничиваться только обозначением суммы ссуды, размера процентной ставки и срока или порядка востребования возврата кредитов с открытым сроком. Кроме этих, обусловленных основными принципами кредитования важными условиями служат следующие:

— Цель кредита (целевой характер кредита) служит важным индикатором степени рисков, связанных с конкретной ссудой. Банк проявляет осмотрительность при кредитовании проектов и сделок, цель которых чётко не обозначена; избегает сомнительных кредитов заёмщикам, действующим в нестабильных отраслях и т.п.;

— Сумма ссуды должна быть строго обоснована. Опыт показывает, что чаще клиент основывает свою заявку на кредит на оптимистическом варианте прогнозов потребности в заёмных средствах, занижая её. Если с самого начала сумма занижена, банку в дальнейшем придётся выбирать: предоставить дополнительные суммы или существенно увеличить степень рисков невозврата ссуды. Завышенная сумма кредита также может привести к неспособности клиента погасить ссуду;

— Срок ссуды (срочность кредитования) напрямую зависит от цели заимствования. Поскольку банки используют свободные денежные средства юридических и физических лиц, которые должны быть возвращены по первому требованию вкладчика, или межбанковские кредиты, банк должен иметь возможность чётко планировать и прогнозировать свои операции;

— Способы и порядок погашения ссуды важны, поскольку их согласование служит той же цели. При выдаче ссуды может быть разработан план её погашения. Заранее следует определить источник погашения кредита. Банк должен иметь возможность проверить соответствие условий, предлагаемых клиентом, его реальным возможностям;

— Достаточность обеспечения ссуд отражает необходимость защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых обязательств. Обеспечение ссуд находит практическое выражение в таких формах, как кредитование под финансовые гарантии и поручительства, под залог в различных формах;

— Условие страхования может учесть риски обеих сторон. В частности, при долгосрочных, рискованных видах кредитования в кредитном соглашении может быть оговорено условие страхования ответственности заёмщика и другие виды страховых договоров;

— Долевое участие средств заёмщика в достижении цели очень важно для того, чтобы клиент был заинтересован в эффективном использовании заимствованных средств. Если в финансировании проекта средства заёмщика составляют менее трети требуе-

Экономика и управление в отраслях и сферах деятельности

мых средств, банки, как правило, воздерживаются от предоставления ссуды;

— Обоснованность размера платы за кредит важна, поскольку, если размер ставки процентов занижен, данная услуга будет убыточной для кредитора, при завышенном размере ставки процентов ссуда может оказаться невыгодной заёмщику в связи с отрицательным эффектом финансового рычага. То есть адекватность величины вознаграждения кредитора условиям, сложившимся на финансовом рынке, способствует реализации принципа платности. Платность кредита стимулирует заемщика к более продуктивному использованию средств. Размеры процентной ставки и комиссионного вознаграждения и другие тарифы устанавливаются по согласованию сторон и фиксируются в договоре;

— План погашения и корректность порядка погашения являются, по сути, обобщением всех предыдущих условий;

— Другие условия договора, по усмотрению сторон.

Каждое из рассмотренных условий может быть либо обозначено в договоре, либо подразумеваться, либо быть несущественным в конкретных обстоятельствах. То есть, ни одно из них не может быть принято в качестве принципа кредитования, но, будучи включенным в соглашение, должно непременно соблюдаться.

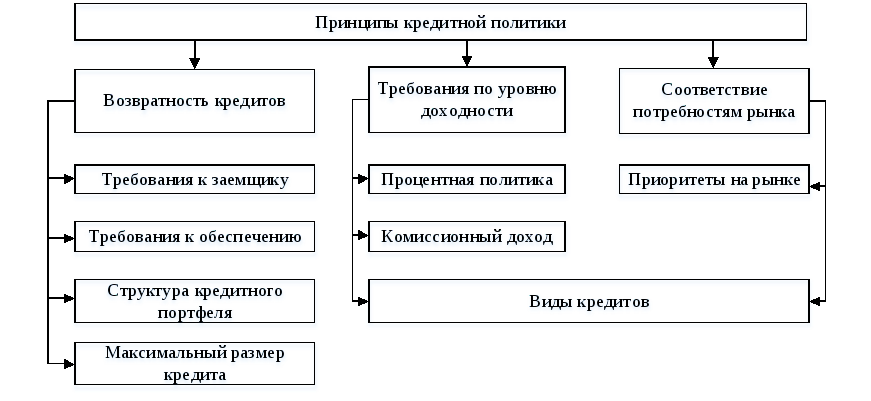

Исходя из приведённых аргументов, система принципов банковского кредитования в общем виде может быть представлена следующим образом (рисунок 2).

Таким образом, общепризнано, что возвратность и платность — основные принципы банковского кредитования, являющиеся одновременно характеристиками кредита как экономической категории. Для их соблюдения необходимо: во-первых, дифференцированно подходить к отбору заёмщиков, учитывая не только (а порой и не столько) финансово-экономические характеристики его деятельности, но и комплекс правовых и социально-этических аспектов; во-вторых, тщательно согласовывать условия кредитного договора и осуществлять мониторинг неукоснительного их соблюдения. Номенклатура и «жесткость»

Economy and management ín branches and fíelds of actívíty

ОСНОВНЫЕ ПРИНЦИПЫ

Возвратность (сохранность основной суммы долга) Возмездность (платность) (вознаграждение кредитора)

Дифференцировапность кредита (на основе анализа

кредитоспособности заёмщика, _т.е. опенки достоинства по кредиту)_

Соблюдение основных условий кредитования

Основные условия кредитного соглашения

Цель Сумма Срок Источник погашения у s I V т й) с rj LO О Страхование Доля средств заёмщика Процентная ставка Размер комиссии План погашения Другие условия

Рисунок 2. Система принципов банковского кредитования

этих условий могут варьироваться в широком диапазоне, что не позволяет ни одно из них определять как «принцип».

В современных условиях, когда цифровые информационные технологии стремительно преобразовывают все стороны банковской деятельности, когда работа с клиентом «лицом к лицу» и даже «экран к экрану» замещается «облачными технологиями», когда анализ практически любой характеристики клиента банком, а банка клиентом становится в большей степени проблемой работы с Big Data, чрезвычайно важно чётко определять цели анализа, строго формализо-вывать алгоритм оценки рейтинга заёмщика и соответствующей ссуды [12]. Это возможно лишь при разделении основополагающих принципов кредитования, «беспринципных» принципов, которыми порой можно прене-

бречь, и условий, которые и вовсе принципами не являются. При формализации определения рейтинга заёмщика важно строго соблюдать последовательность стадий (этапов) оценки кредитоспособности, а в каждой стадии — её «наполнение» в зависимости от вида кредита, состояния внутренней и внешней среды.

Вывод

Авторы полагают, что более четкая и логически обоснованная трактовка понятий, связанных с такой важнейшей стороной банковской деятельности, как принципы кредитования, будет полезной для совершенствования и развития теории и практики банковского дела и в подготовке и повышении квалификации соответствующих специалистов.

Список литературы

1. Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона: в 86 т. СПб.: Семеновская Типолитография, 1890-1907.

2. Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (действующая редакция, 2017).

3. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1-ФЗ (редакция, 2017).

4. http://www.creditorus .ru/bankovskiy_ credit/bkredit_principle.php.

5. Филина Ф.Н., Толмачев И.А., Сутягин А.В. Все виды кредитования. М.: ГроссМедиа, Росбух, 2009. 209 с.

6. Деньги, кредит, банки: учебник и практикум для академического бакалавриата / Под ред. В.Ю. Катасонова, В.П. Биткова. 2-е изд., перераб. и доп. М.: Изд-во «Юрайт», 2016. 499 с.

7. Кроливецкая Л.П., Тихомирова Е.В. Банковское дело: кредитная деятельность коммерческих банков: учеб. пособие. М.: Кнорус, 2009. 280 с.

8. Тютюнник А.В., Турбанов А.В. Банковское дело. М.: Финансы и статистика, 2005. 608 с.

9. Куликов Н.И., Вдовина Е.С., Куликова М.А. Кредитование физических лиц и направления совершенствования кредитной политики в коммерческом банке: монография. Тамбов: Изд-во ФГБОУ ВО «ТГТУ», 2016. 83 с.

10. Павлова Ю.А. Система принципов банковского кредитования // Экономическая наука сегодня: теория и практика: матер. V Междунар. науч.-практ. конф. (Чебоксары, 3 декабря 2016 г.) / Редкол.: О.Н. Широков и др.]. Чебоксары: ЦНС «Интерактив плюс», 2016. С. 264-267. ISBN 978-5-9909215-2-8.

11. Лазарев В.В., Липень С.В. Теория государства и права: учебник для академического бакалавриата. М.: Юрайт, 2015. 521 с.

12. Crawford K., Schultz J. Big Data and Due Process: Toward a Framework to Redress Predictive Privacy Harms. Boston College Law Review, 2014. No. 55. P. 93-128.

References

1. Encyclopedic Dictionary of F.A. Brockhaus and I.A. Efron. v 86 t. Saint-Petersburg: Semenovskaya Tipolitografiya, 1890-1907.

2. The Civil Code of the Russian Federation dd. 30.11.1994 No. 51-FL (edition, 2017).

Экономика и управление в отраслях и сферах деятельности

3. Federal Law «About Banks and Banking Activity» dd. 02.12.1990 No. 395-1-FL (edition, 2017).

4. http://www.creditorus.ru/bankovskiy_ credit/bkredit_principle.php.

5. Filina F.N., Tolmachev I.A., Sutyagin A.V All Types of Lending. M.: GrossMedia, Rosbuh, 2009. 209 p.

6. Money, Credit, Banks: Textbook and Workshop for Academic Undergraduate / Ed. by V.Yu. Katasonov, P.V. Bitkov. 2nd ed., revised and enlarged. M.: Yurait Publ., 2016. 499 с.

7. Krolevetskaya L.P., Tikhomirova E.V. Banking: Lending Activities of Commercial Banks: Textbook. M.: Knorus, 2009. 280 p.

8. Tyutyunnik A.V., Turbanov A.V. Banking. M.: Finances and Statistics, 2005. 608 p.

9. Kulikov N.I., Vdovina E.S., Kulikova M.A. Individuals’ Lending and Directions of Credit Politics Improvement in Commercial Banks: Monograph. Tambov: Publishing house FGBOU VO «TSTU», 2016. 83 p.

10. Pavlova Yu.A. Principles’ System of Bank Lending // The Economic Science Today: Theory and Practice: Materials of the V International Scientific- Practical Conference (Cheboksary, December, 3, 2016) / Redkol.: O.N. Shirokov and others. Cheboksary: CNS «Interactive plus», 2016. P. 264-267. ISBN 9785-9909215-2-8.

11. Lazarev V.V., Lipen S.V. Theory of State and Law: Textbook for Undergraduate Academic. M.: Yurayt Publ., 2015. 521 p.

12. Crawford K., Schultz J. Big Data and Due Process: Toward a Frame-work to Redress Predictive Privacy Harms. Boston College Law Review, 2014. No. 55. P. 93-128.

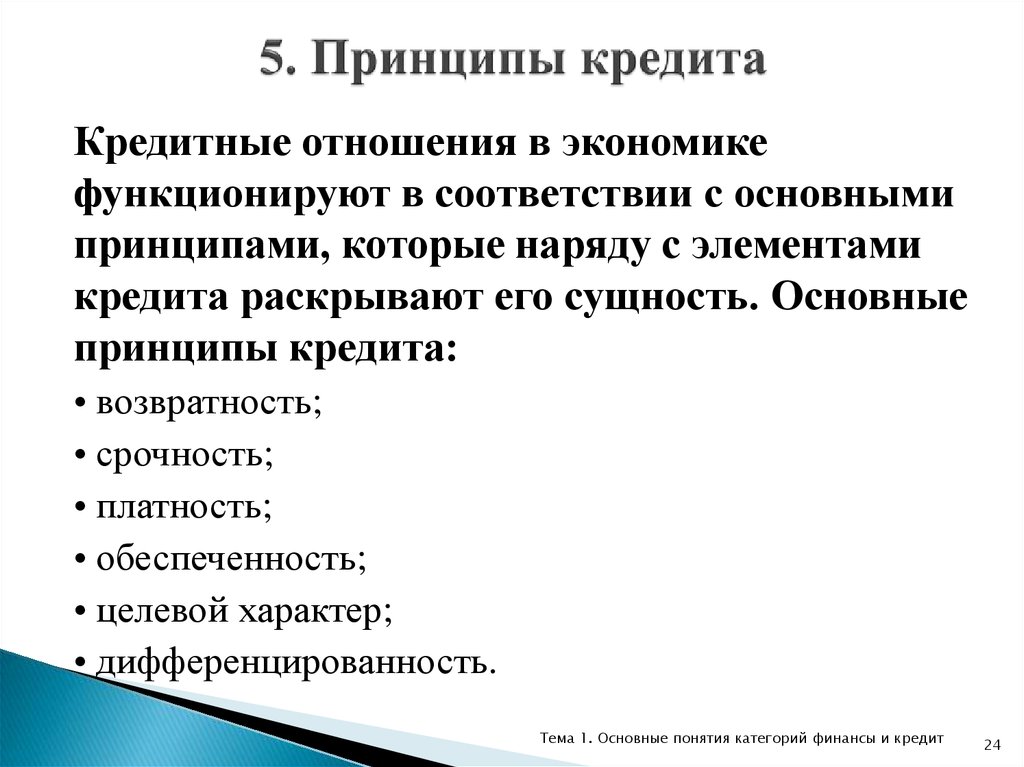

Принципы кредита и что они означают

Принципы кредита — это то, на чем базируются кредитные отношения, что определяет сущность этого вида финансовой услуги.

Основные принципы кредита — это:

- возвратность;

- срочность;

- платность;

- обеспеченность;

- целевой характер;

- дифференцированность.

Поговорим о каждом из них.

Возвратность кредита

Принцип возвратности — одолженное нужно вернуть

Принцип возвратности означает, что заемщик обязан вернуть кредитору всю одолженную сумму денег с процентами по схеме, определенной в кредитном договоре. Он не может распоряжаться этим капиталом как собственным и обязан изыскать средства для погашения долга.

Нарушение принципа возвратности наносит кредиторам крупный финансовый ущерб. Чтобы защитить себя от убытков, платежеспособность клиентов тщательно проверяется, а возможные риски подлежат страхованию. Также банки создают специальные резервы на случай невозврата займов.

Срочность кредита

Одолженное нужно вернуть точно в срок

Заемщик обязан возвращать долг не в любое время по собственному желанию, а в четко установленный срок, прописанный в кредитном договоре.

Если платеж не будет внесен в срок, банк-кредитор может применить экономические санкции к заемщику, а длительные просрочки — повод для обращения в суд.

Соблюдение сроков выплат для заемщика — гарантия формирования хорошей кредитной истории и беспроблемного получения займов в будущем.

Платность кредита

За пользование кредитом взимается процент

Платность кредита для заемщика обозначает необходимость уплачивать проценты за использование кредитных средств. Доход, полученный заемщиком при использовании дополнительного капитала, взятого в долг, распределяется между ним самим и кредитором.

Вы скажете, что это необязательный принцип, так как есть масса примеров беспроцентных займов. Действительно, бывают дружеские займы, ссуды сотрудникам и даже международные кредиты, которые предоставляются без необходимости уплаты процентов. Но это скорее исключение, чем правило. Платность — основополагающий принцип кредита, который в большинстве случаев соблюдается.

Обеспеченность кредита

Обеспеченность кредита — это страховка банка на случай неуплаты долга

Обеспеченность — это принцип, который защищает интересы кредитора. На практике это выражается в таких формах:

- Залог — составляется договор залога, по которому в случае неуплаты долга кредитор может взыскать имущество должника. В качестве залога принимаются реальные (дома, автомобили) и финансовые (депозиты, ценные бумаги) активы, а также права (авторское, аренды).

- гарантия — заключается сделка между банком и гарантом, составляется гарантийный лист, согласно которому в случае невыплаты долга заемщиком сумма списывается со счета гаранта;

- поручительство — заемщик предоставляет поручителя, который делит с ним кредитные обязательства и в случае неуплаты долга берет на себя ответственность по их выполнению;

- страхование — риски кредитора страхуются в страховой компании, платежи по страховке добавляются к процентам по займу и оплачиваются заемщиком.

Целевой характер кредита

Целевой характер кредита облегчает контроль за расходованием средств

Целевая направленность — это принцип кредита, согласно которому одолженные средства должны расходоваться только на указанную в кредитном договоре цель. Например, по договору ипотеки заемщик может купить лишь конкретное жилье, на которое были выделены средства, аналогично с автокредитами и производственными ссудами.

Целевое назначение позволяет кредитору контролировать соблюдение условий договора. При нарушении этих условий банк-кредитор может потребовать досрочно вернуть кредит.

Дифференцированность кредита

Принцип дифференцированности — деление клиентов на категории, чаще всего по уровню платежеспособности

Суть принципа дифференцированности в том, что условия предоставления кредита могут меняться в зависимости от того, насколько клиент платежеспособен. Парадокс – если клиент не сможет доказать банку свою надежность, ему придется заплатить за кредит втридорога.

Ключевые принципы кредитования

Принципы банковского кредитования смело можно назвать сводом базовых правил, соблюдаемых при осуществлении банковского кредитования как физических, так и юридических лиц. Экономисты все еще не пришли к единому мнению относительно фиксированного числа ключевых принципов кредитования.

Принципы кредитования финансовыми учреждениями принято разделять на общеэкономические и специфические, каждый тип принципов имеет свои особенности.

В качестве экономической категории займ находится в тесной взаимосвязи с прочими стоимостными категориями. По этой причине на банковский займ распространяются общепринятые экономические принципы, среди которых наиболее часто выделяют:

- экономичность;

- комплексность;

- дифференцированность.

При этом специфический принцип – следствие самой сущности банковского займа, и к специфическим принципам относят ряд важных моментов, таких как:

- срочность;

- обязательная возвратность;

- обеспечение залогом;

- оплачиваемость;

- целевое назначение.

Остановившись подробнее на каждом принципе, мы сможем лучше понять сущность банковского кредитования.

Экономичность. Этот важнейший принцип актуален не только для банков как кредиторов, но и для физических, юридических лиц, которые в каждой сделке выступают заемщиками. Данный принцип означает достижение максимальной эффективности использования кредитных средств при минимальных вложениях кредитных средств. Для финансовых учреждений этот принцип означает ускорение непрерывного оборота кредитных ресурсов, а для заемщиков экономичность означает минимизацию выплат по кредиту и увеличение возможной прибыли, получаемой посредством займа.

Комплексность. Этот принцип основывается на проведении максимально возможной эффективной политики, которая позволит с учетом экономических и политических реалий и закономерностей в развитии экономики достичь поставленных целей.

Дифференцированность. Это подход, который означает учет особенностей каждого сегмента целевой аудитории при выдаче кредитов. Этот подход означает, что коммерческим учреждениям при выдаче займов необходимо учитывать возможности будущих заемщиков и тщательно изучать кредитоспособность. Это позволит выдавать клиентам займы такого размера, которые заемщики смогут вернуть. И заемщики будут более трепетно относиться к собственной кредитной истории. О кредитной истории можно почитать в материале «Плохая кредитная история: кто виноват и что делать?»

Обязательная возвратность. Далее рассмотрим специфичные принципы, которые необходимы для полного понимания работы кредитной системы банковских учреждений. Первые два принципы неотделимы, срочность и обязательная возвратность – залог успешного существования всей системы и составляющая успеха каждого из кредиторов.

Объяснить это принцип очень просто – банки, отдавая средства для кредитования населения и юридических лиц, отдают не собственные финансы, а привлеченные. Путей для привлечения немало, и наиболее распространенные источники – это депозиты физических лиц. Средства поступают в банковскую систему и от других экономических агентов, их сегментов рынка, напрямую с финансами не связанными.

И зачастую другие участники рынка вкладывают в банковское учреждение на определенный срок. По этой причине банку нужно иметь свободные средства к моменту, когда подойдет срок возврата вложенной суммы вместе с начисленными процентами по депозиту. И от добросовестности заемщиков финансового учреждения будет зависеть благополучие не только конкретно взятого банковского учреждения, но и благополучие всей системы. По этой причине этот тандем принципов основополагающий в работе всей системы.

По сути своей, срок кредитования — предельно возможное количество дней, на протяжении которых деньги могут находиться у заемщика. Нарушая сроки, заемщик ставит под угрозу не только свою кредитную историю, но и работу всей системы. Сотни тысяч заёмщиков, не соблюдая сроки выплаты кредита, подрывают веру в добросовестность занимающей средства стороны, а это стимулирует повышать процент по кредитам для новых заемщиков. Нарушая сроки выплаты займа, заемщики искажают основные принципы и сущность кредита.

Обеспечение залогом. Этот принцип отражает необходимость защиты всех интересов кредитующей стороны в том случае, если заемщик будет нарушать взятые на себя обязательства. Ключевые кредитные риски для финансовых учреждений – риски непогашения кредита, и свести их к возможному минимуму позволяет именно обеспечение залогом. Обеспеченность кредита – не только залог, это страховой полис, гарантии от поручителей. Если речь идет об очень крупном займе. Без этого принципа банковское кредитования рискует превратиться в спекуляцию с высокими рисками и неимоверно высокой ставкой по кредиту. О том, как формируется кредитная ставка, можно узнать в материале «От каких факторов зависит годовая ставка по кредиту?»

Оплачиваемость. Это еще один специфический принцип, без которого сущность кредитования не будет полной. Принцип означает, что заемщик вносит определенную плату за использование заемных средств, которые были любезно предоставлены в долг финансовым учреждением. Этот принцип реализовывается благодаря банковскому проценту – это и есть плата за кредитные средства. Процентная ставка, если вести речь об эффективной ставке, и есть та плата, которую заемщик вносит за использования тела кредита, полученного в банке. «Эффективная процентная ставка по кредиту. Что это?» — материал, который поможет узнать всю информацию об эффективной процентной ставке.

Банковское учреждение, определяя плату за выдаваемый кредит, учитывает сразу сотню факторов, ключевые из которых — спрос на данный тип кредита, целевая аудитория, срок выдачи займа, тип обеспечения кредита, возможные риски.

Целевое назначение. Это последний важный принцип, он распространяется на все займы, кроме нецелевых. В этом случае банк может проконтролировать – прямо или косвенно, на те ли цели были потрачены кредитные средства. Ставки по целевым кредитам зачастую несколько ниже нецелевых при прочих равных условиях. Обычно цель фиксируется в договоре в момент его подписания. Цель может уточняться и в дальнейшем, и при выяснении нецелевого использования средств, выданных под реализацию той или иной цели, у заемщика банк может досрочно отозвать кредитные средства, расторгнув договор. Повышенный процент из-за нецелевого использования, штрафные санкции – все это последствия нецелевого использования, и весьма неприятные для заемщика, влекущие дополнительные траты.

Совокупное применение описанных выше принципов и соблюдение их влечет за собой взаимовыгодное сотрудничество, как для финансового учреждения, так и для заемщика банка. Понимая суть принципов, вы сможете рационально использовать каждый заемный рубль и достичь поставленных целей, используя кредитные средства!

4.2 Банковский кредит и принципы кредитования. — Банковское дело

В банковском кредитовании устанавливаются взаимоотношения между банками и различными заемщиками ссуд при предоставлении им кредитов. Банки, как кредиторы, в первую очередь зависят от держателей денег на своих счетах в банке и, следовательно, процесс кредитования клиентов не выступает против интереса клиента-заемщика.

Объектом банковского кредитования выступает часть оборотных производственных фондов и фондов обращения, производства, в виде обязательств предприятий и организаций.

Банковские кредиты в зависимости от объекта кредитования бывают краткосрочные и долгосрочные, когда элементами выступают:

— при краткосрочном кредитовании — сырье, основные и вспомогательные материалы, топливо, тара, незавершенное производство, готовая продукция, средства в расчетах. При этом указанные элементы по-своему отражаются в различных отраслях. Это промышленность, сельское хозяйство, заготовка, торговля.

— при долгосрочном кредитовании объектами у различных групп заемщиков выступают строительство производственных объектов, реконструкция и обновление действующих мощностей, приобретение техники и оборудования, транспортных средств, строительство объектов непроизводственного назначения и т.д.

Банковский кредит при кредитовании может быть частным или совокупным по отношению к объекту. Кредитование отдельно только запасов (материалы, топливо, тара, готовая продукция), затрат — это частный объект. Совокупный объект, когда кредит выдается под множество объектов, не обособленных друг от друга, а объединенных в общий объект.

Банковское кредитование активно охватывает промышленные предприятия, сельскохозяйственные, торговые, транспортные предприятия независимо от форм собственности, где могут быть как частные объекты, так и совокупный объект.

Банковское кредитование основывается на определенных принципах, которые призваны обеспечить закономерное движение ссужаемых средств. Игнорирование принципов кредитования во взаимоотношениях между кредитором и заемщиком подрывает возвратную основу ссуд.

Принципы кредитования объективны, как и сущность кредита, постоянны в проявлении.

В экономической литературе принципы банковского кредитования группируются:

— общеэкономические: целенаправленность ссуд;

дифференцированность

— специфические,

отражающие сущность кредита: срочность возврата;

материальная обеспеченность;

платность кредита.

Целенаправленность, как принцип, проявляет себя через конкретное вложение получаемой ссуды в хозяйственную операцию (покупка товара, приобретение сырья, материалов, покупка топлива, тары, покрытие недостатка денежных средств и т.д.). Банковский кредит в краткосрочном или долгосрочном виде должен использоваться заемщиком на те цели, на что получена ссуда, и при этом, не отвлекая их в направления, которые не обеспечат возврат банку ссуды.

Принцип дифференцированности предполагает различный подход банков к кредитованию заемщиков в зависимости от их кредитоспособности. Данный принцип проявляет себя на начальной стадии кредитного процесса, когда банк и клиент осуществляют взаимный поиск, ведут переговоры. Банк — кредитор отбирает устойчивых клиентов-заемщиков на основе изучения предприятия, фирмы (отдельного человека) на рынке, их финансовой устойчивости. Дифференцированный подход при отборе своих заемщиков снижает степень риска для банка.

Принцип срочности возврата кредита проявляет себя через возврат полученной заемщиком конкретной ссуды банку после вложения всей суммы кредита в хозяйственный процесс и удовлетворения потребности в дополнительных средствах. Данный принцип имеет срок, т.е. период пользования ссудой с момента получения в банке и до полного погашения. При этом возврат должен обеспечиваться за счет высвобождения из хозяйственного оборота денежных средств в результате завершения кругооборота фондов, конкретной сделки (операции).

Принцип материальной обеспеченности кредитования в процессе движения материальных ценностей, осуществления затрат на предприятиях (заемщиков). Каждая банковская ссуда не может быть получена заемщиком просто так, направление ссуды должно обслуживать создание и движение материального продукта. Независимо от отрасли, различий в процессе производства каждый клиент — заемщик весьма ответственен перед банком за обеспеченность кредита.

Принцип платности кредитования — это соблюдение заемщиком условий по выплате вознаграждения (определенный платы) за пользование конкретной ссудой для покрытия временных потребностей. Кредит и процент неотделимы, а ставка ссудного процента — это своего рода цена кредита. Банки, исходя из экономической ситуации, характера взаимоотношений с заемщиком, степени риска, сроков погашения ссуды, нормы прибыли в условиях рынка, устанавливают ставки вознаграждения за кредит в пределах регулируемых центральным банком ставок (ставка рефинансирования). Соблюдение принципа платности подтверждает благоприятную позицию заемщика, подкрепляет интересы самого банка при получении дохода.

Указанные выше принципы кредитования взаимосвязаны и в реальной практике банками осуществляется огромная работа, направленная на выдачу целевых, обеспеченных кредитов с возвратом и получением дохода в виде вознаграждения (по ставке процента за кредит).

Статья 33. Обеспечение возвратности кредитов / КонсультантПлюс

Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором.При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом

.

Кредитная организация обязана:

предусматривать во внутренних документах способы содействия в получении уполномоченными представителями (служащими) Банка России документов и информации о предмете залога, принятого кредитной организацией в качестве обеспечения по ссуде, резервы по которой формируются в соответствии со статьей 69 Федерального закона «О Центральном банке Российской Федерации (Банке России)», и о деятельности заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, необходимых для осмотра такого предмета залога по месту его хранения (нахождения) и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, непосредственно на месте при проведении указанных осмотра предмета залога и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде;КонсультантПлюс: примечание.

С 01.09.2021 в абз. 3 ч. 3 ст. 33 вносятся изменения (ФЗ от 05.04.2021 N 79-ФЗ). См. будущуюредакцию.закреплять в кредитных договорах и договорах залога, за исключением договора залога жилого помещения, гаража, гаражного бокса, машино-места, принадлежащих (предоставленных) физическому лицу, автомобилей легковых, мотоциклов и мотороллеров, принадлежащих физическому лицу и не используемых для целей предпринимательской деятельности, и договора залога земельного участка, предоставленного физическому лицу для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, животноводства или огородничества, а также зданий, строений, сооружений, находящихся на данном земельном участке, обязанности заемщика проверяемой кредитной организации и (или) залогодателя, не являющегося заемщиком по данной ссуде, по предоставлению кредитной организации соответствующих документов (информации) и выполнению иных действий, необходимых для осмотра уполномоченными представителями (служащими) Банка России предмета залога по месту его хранения (нахождения) и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, непосредственно на месте.(в ред. Федерального закона от 06.06.2019 N 138-ФЗ)

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Принципы кредитования — article1000.com

Кредитование, являющееся основным видом деятельности банков, сопряжено с определенными неотъемлемыми рисками, и банк не может брать на себя

риска, превышающего расчетный, когда он хочет предоставить ссуду. Следовательно, кредитная деятельность обязательно должна соответствовать определенным принципам

. Принципы кредитования можно условно разделить на две области (i) деятельность и (ii) индивидуальные.

(i) Операция:

(a) Принцип безопасности средств

(b) Принцип прибыльности

(c) Принцип ликвидности

(d) Принцип цели

(e) Принцип распределения риска

(f) Принцип безопасности

(ii) Физическое лицо:

(a) Процесс кредитования

(b) 5 «C» заемщика = Характер, Объем, Капитал, Залог, Условия Источники информации, доступные для оценки заемщика

— Заявка на ссуду

— Рыночные отчеты

— Операции на счете

— Отчет от других банкиров

— Финансовые отчеты, ИТ-отчеты и т. Д.

— Личное собеседование

— Инспекция подразделения до вынесения санкции

(c) Оценка безопасности

Первичная и дополнительная гарантия должна быть «MASTDAY»

M — Товарность

A — Легко определить название, стоимость, количество и качество.

S — Стабильность стоимости.

T — Возможность передачи права собственности.

D — Прочность — не скоропортящийся.

А — Отсутствие условного обязательства. Т.е. банку, возможно, не придется тратить больше денег на ценную бумагу, чтобы сделать ее рыночной или даже поддерживать ее.

Y — Урожайность. Обеспечение должно обеспечивать некоторый постоянный доход заемщику / банку для покрытия процентов или частичного погашения.

С некоторыми изменениями были соблюдены традиционные принципы банковского кредитования. Концепция обеспечения

претерпела радикальные изменения, а доходность была подчинена социальной цели в отношении определенных видов кредитования

. Давайте теперь подробно обсудим принципы кредитования:

Безопасность

Поскольку банк ссужает средства, вверенные ему вкладчиками, первым и главным принципом кредитования является обеспечение

сохранности ссудных средств.Под безопасностью подразумевается, что заемщик в состоянии погасить ссуду по

с процентами в соответствии с условиями кредитного договора. Выплата ссуды зависит от

(а) платежеспособности заемщика и (2) готовности платить. Первое зависит от его материальных активов и успеха

его бизнеса; если он добивается успеха в своих усилиях, он получает прибыль и может быстро погасить ссуду. В противном случае ссуда

возмещается за счет выручки от продажи его материальных активов.Готовность платить зависит от честности

и характера заемщика. Таким образом, банкир должен проявить максимальную осторожность, чтобы гарантировать, что предприятие или бизнес

, для которого испрашивается ссуда, является надежным, а заемщик способен успешно выполнить его. Он должен быть порядочным человеком, с хорошим характером и репутацией. В дополнение к вышесказанному, банкир

обычно полагается на безопасность материальных активов, принадлежащих заемщику, для обеспечения сохранности своих средств

.

Ликвидность

Банки, по сути, являются посредниками для краткосрочного финансирования. Таким образом, они ссужают средства на короткие периоды и в основном

на пополнение оборотного капитала. Таким образом, ссуды в основном подлежат выплате по требованию. Банкир должен убедиться, что

заемщик сможет погасить ссуду по требованию или в течение короткого периода. Это зависит от характера активов

, принадлежащих заемщику и заложенных банкиру. Например, товары и товары легко продаются

, в то время как основные фонды, такие как земля и здания, а также специализированные типы заводов и оборудования, могут быть ликвидированы через интервал времени

.Таким образом, банкир считает ликвидность такой же важной, как сохранность средств, и предоставляет ссуды под залог активов

, которые легко продать без больших потерь.

Прибыльность

Коммерческие банки являются прибыльными учреждениями; национализированные банки не являются исключением. Они должны

использовать свои фонды с прибылью, чтобы получать достаточный доход, из которого можно выплачивать проценты вкладчикам, заработную плату

персоналу, а также покрывать различные другие расходы по учреждению и распределять дивиденды среди акционеров (Правительство

в случае национализированных банков ).Ставки процента, взимаемые банками, в прошлом были в основном

и зависели от директив Резервного банка.

Теперь банки могут свободно определять свои собственные процентные ставки

по ссудам. Различия в процентных ставках, взимаемых с разных клиентов, зависят от степени риска

, связанного с предоставлением им ссуд. С клиента с высокой репутацией взимается меньшая процентная ставка в размере

по сравнению с обычным клиентом. Разумный принцип кредитования состоит в том, чтобы не жертвовать безопасностью или ликвидностью в угоду

более высокой прибыльности.То есть банки не должны предоставлять ссуды ненадежным сторонам с сомнительной платежеспособностью

, даже если они готовы платить очень высокую процентную ставку.

таких авансов в конечном итоге оказывается невозвратным в ущерб интересам банка и его вкладчиков.

Цель займа

Ссужая свои средства, банкир спрашивает у заемщика, для какой цели он запрашивает ссуду. Банки

не предоставляют ссуды на все цели — они обеспечивают безопасность и ликвидность своих средств, предоставляя

ссуд только на производственные цели, а именно., для удовлетворения потребности в оборотном капитале коммерческого предприятия. Ссуды

не предоставляются для спекулятивных и непродуктивных целей, таких как социальные функции и церемонии, или для развлекательных поездок

, или для погашения ранее полученной ссуды. Ссуды на капитальные затраты на открытие бизнеса

носят долгосрочный характер, и банки также предоставляют такие ссуды. После национализации крупных банков ссуды на первоначальные расходы для открытия мелких торгов, предприятий, отраслей и т. Д. Также выдаются банками.

Принцип диверсификации рисков

Это также основной принцип надежного кредитования. Осмотрительный банкир всегда старается очень тщательно выбирать заемщика

и принимает материальные активы в качестве ценных бумаг для защиты своих интересов. Материальные активы, несомненно, имеют ценность

, и банкир чувствует себя в безопасности, предоставляя ссуды под залог таких активов, но при этом всегда присутствует некоторый риск

. Промышленность или торговля могут столкнуться с рецессией, и цены на товары и

товаров могут резко упасть.Стихийные бедствия, такие как наводнения и землетрясения, а также политические волнения в

определенных частях страны могут разрушить даже процветающий бизнес.

Чтобы защитить свои интересы от таких непредвиденных обстоятельств, банкир следует принципу диверсификации рисков, основанному на известной максиме «не храните все яйца в одной корзине». Это означает, что банкир не должен предоставлять ссуды только нескольким крупным фирмам или концентрировать их в нескольких отраслях или только в нескольких городах или регионах страны.

С другой стороны, авансы должны быть на достаточно большой территории, распределенной среди большого числа

клиентов, принадлежащих к разным профессиям и отраслям. Таким образом, банкир диверсифицирует риски, связанные с кредитованием.

Если крупный клиент столкнется с неудачей, или если определенным отраслям или отраслям будет нанесен ущерб, общая позиция

банк не окажется под угрозой

: принципы межучрежденческого кредитования для предоставления ответственных кредитов в малых долларах

Бюллетень OCC 2020-54 | 20 мая 2020

Поделиться этой страницей:

К

Главным исполнительным директорам всех национальных банков, Федеральных сберегательных ассоциаций, а также федеральных отделений и агентств; Начальники отделов и отделов; Весь проверяющий персонал; и другие заинтересованные стороны

Сводка

Управление валютного контролера (OCC), Совет управляющих Федеральной резервной системы, Федеральная корпорация по страхованию вкладов и Национальная администрация кредитных союзов (в совокупности — агентства) сегодня опубликовали «Принципы межведомственного кредитования для размещения. Ответственные малодолларовые займы.»Агентства признают важную роль, которую ответственно предложенные ссуды в небольшие доллары могут сыграть в оказании помощи клиентам в удовлетворении их текущих потребностей в кредите из-за временного дисбаланса денежных потоков, непредвиденных расходов или нехватки доходов, в том числе в периоды экономического стресса, чрезвычайных ситуаций в стране, или восстановление после бедствий. Агентства поощряют финансовые учреждения предлагать ответственные ссуды в небольшие доллары потребителям и малым предприятиям.

Принципы межучрежденческого кредитования выпускаются в качестве дополнения к совместному заявлению, опубликованному в бюллетене OCC 2020-25 «Малодолларовое кредитование: Совместное заявление, поощряющее ответственное мелкое кредитование в ответ на COVID-19» от 26 марта. , 2020.

Прекращение действия

В этом бюллетене отменяется бюллетень OCC 2018-14 «Кредитование в рассрочку: основные принципы кредитования для краткосрочного кредитования в рассрочку в небольших долларах», выпущенный 23 мая 2018 г.

Записка для общественных банков

Принципы межведомственного кредитования распространяются на местные банки. 1

Особенности

OCC поощряет банки к

- относятся к принципам межведомственного кредитования при предоставлении ссуд на небольшие суммы.

- обсуждают планы по предложению ссуд в небольшие доллары со своим управляющим портфелем OCC, ответственным экспертом или надзорным офисом до реализации, особенно если предложения представляют собой существенные отклонения от существующих бизнес-планов. 2

Дополнительная информация

Свяжитесь со Стивеном Джонсом, исполняющим обязанности заместителя контролера по кредитным рискам, по телефону (202) 649-6220, или Полом Рейманном, директором по политике соблюдения требований потребителей, по телефону (202) 649-5470.

Гроветта Н.Gardineer

Старший заместитель контролера по политике банковского надзора

Ссылки по теме

новых принципов банковского межведомственного кредитования расширяют возможности для мелкодолларового кредитования | Форель перец

[соавтор: Джеймс Стивенс] *

20 мая OCC, FDIC, Совет Федеральной резервной системы и Национальная администрация кредитных союзов опубликовали «Принципы межведомственного кредитования для предоставления ответственных займов в небольшие доллары». Это новое руководство следует сразу же по пятам за «Совместным заявлением агентств о поощрении ответственного мелкодолларового кредитования в ответ на COVID-19» от 30 марта, в котором банковские агентства отметили, что «важную роль, которую могут сыграть ответственно предлагаемые мелкие займы в помощи клиентам в удовлетворении их потребностей в кредите из-за временного дисбаланса денежных потоков, непредвиденных расходов или сокращения доходов в периоды экономического стресса или восстановления после стихийных бедствий.Это признание насущной необходимости кредитования в мелких долларах дословно повторяется в самом начале Принципов межучрежденческого кредитования, в которых содержится дополнительная информация о том, что влечет за собой «ответственное» кредитование в мелких долларах. С этой целью новые принципы заменяют или изменяют бюллетени нескольких существующих федеральных банковских агентств, в том числе бюллетень OCC 2018-14 «Кредитование в рассрочку: основные принципы кредитования для краткосрочного кредитования в рассрочку на небольшие суммы», который отменяется и заменяется в целиком. 1

Принципы межучрежденческого кредитования представляют собой существенное изменение позиции по отношению к одной из «основных» политик, изложенных в Бюллетене OCC 2018-14. В частности, Бюллетень 2018-14 описал «ответственные» краткосрочные ссуды на небольшие суммы в долларах как «обычно продолжительностью от двух до 12 месяцев с равными амортизационными платежами». И наоборот, новое руководство предусматривает, что «[r] легкая кредитная политика и разумные методы управления рисками и меры контроля для ответственного мелкодолларового кредитования» могут включать ссуды с «краткосрочной структурой единовременного платежа », продолжительность которых обязательно будет равна одному. месяц или меньше.

Кроме того, хотя Принципы межучрежденческого кредитования дословно повторяют ожидания надзорного органа, содержащиеся в Бюллетене 2018-14, что «ценообразование по кредитам должно соответствовать применимым законам штата и отражать общую доходность, разумно связанную с рисками и затратами на продукт», в новом руководстве отсутствует очень ограничивающая концепция. что «OCC неблагосклонно относится к организации, которая сотрудничает с банком с единственной целью уклоняться от более низкой процентной ставки, установленной в соответствии с законодательством государства (государств) лицензирования организации.Учитывая, что FDIC сделала аналогичное утверждение в своем предложенном в декабре 2019 года нормотворчестве в отношении доктрины «действительна, когда она сделана», нежелание ведомств включить это предупреждение в свое новое, совместно изданное руководство является значительным. Мы считаем, что это свидетельствует о более благоприятной общей позиции по отношению к сторонним программам, включающим программы краткосрочных займов на небольшие суммы. В этой связи Принципы межучрежденческого кредитования приветствуют эти программы, если они предлагаются через «эффективно управляемые отношения с третьими сторонами».Более того, хотя программа ссуды, осуществляемая с «единственной целью» обойти закон штата, будет противоречить такой программе, мы с трудом можем представить себе любую программу, в которой единственной целью сторон было бы обойти закон штата. Например, федеральные банковские агентства недавно подчеркнули необходимость предоставления краткосрочных кредитов с целью оказания помощи потребителям, пострадавшим от кризиса COVID-19, и предложение любого кредитного продукта обязательно в значительной степени определяется потребительским спросом.Как минимум, в дальнейшем ни одно федеральное банковское агентство не должно предполагать наличие ненадлежащих мотивов для какой-либо сторонней программы, включая программу кредитования «спонсора банка», 2 , исходя из характера предлагаемых ссуд.

При рассмотрении различий между бюллетенем OCC на 2018–2014 годы и новыми Принципами межведомственного кредитования важно помнить, что бюллетень OCC был выпущен с четко обозначенным ожиданием, что CFPB скоро введет в действие свое окончательное правило, регулирующее Payday, Право собственности на автомобиль и некоторые ссуды с высокой оплатой в рассрочку (Правило до зарплаты).Первоначально принятое окончательное Правило дня выплаты жалованья создало всеобъемлющие, намеренно трудные для выполнения правила 3 , охватывающие большинство форм краткосрочных потребительских ссуд в рассрочку, включая любые ссуды на срок до 45 дней. Следовательно, заявленное OCC в бюллетене 2018-14 предпочтение краткосрочным займам в рассрочку в небольшие доллары на срок не менее двух месяцев следует рассматривать в свете заявленного желания OCC «работать с [CFPB] и другими заинтересованным сторонам, чтобы гарантировать, что банки, находящиеся под надзором OCC, могут ответственно участвовать в потребительском кредитовании, включая кредитные продукты, на которые распространяется правило Payday Rule.«Теперь, когда стало ясно, что CFPB планирует отменить все части Правила Payday, кроме связанных с платежами, имеет смысл, что OCC пересмотрит свою позицию в отношении краткосрочных потребительских кредитов в рассрочку со сроком действия 45 дней или меньше, включая одноразовые кредитные продукты.

Ключевые точки- Принципы межучрежденческого кредитования представляют собой последнее дополнение к постоянно расширяющемуся руководству федерального банковского агентства, побуждающему банки рассматривать возможность предоставления небольших краткосрочных потребительских кредитов в рассрочку.В частности, для национальных банков эти принципы расширяют типы потребительских кредитов в рассрочку, которые банки должны чувствовать себя комфортно, в том числе потребителям, пострадавшим от пандемии COVID-19.

- Новые принципы предлагают банкам рассмотреть возможность предоставления небольших краткосрочных ссуд через «эффективно управляемые отношения с третьими сторонами». Дополнительную информацию о конкретных типах отношений, которые могут быть доступны, см. В нашем недавнем оповещении «Прислушиваясь к призыву банковских агентств к увеличению кредитования в мелких долларах через отношения с финансовыми технологиями».”

- Тот факт, что Принципы межучрежденческого кредитования не включают предупреждение банкам о нецелесообразности вступления в отношения с небанковскими третьими сторонами с «единственной целью уклонения от более низкой процентной ставки, установленной в соответствии с законодательством государства, лицензирующего [небанковскую] организацию ( s) »не следует неверно истолковывать как добавление приветственного коврика к этим отношениям. Однако в сочетании с другими недавними рекомендациями федеральные банковские агентства следует интерпретировать как более благоприятную позицию по отношению к отношениям с третьими сторонами, включая предоставление и обслуживание краткосрочных и / или небольших долларовых ссуд, особенно в отношении национальных банков.