Банки начнут информировать клиентов о задолженности после каждой операции — РБК

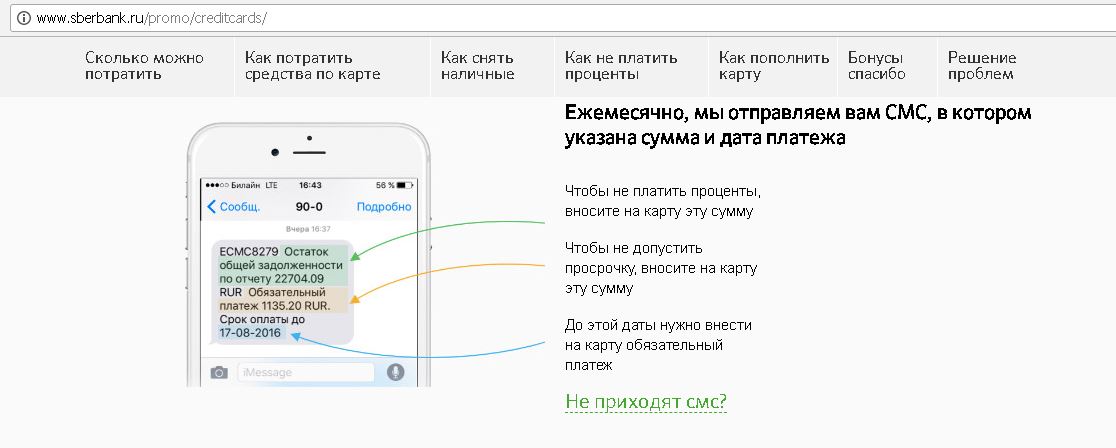

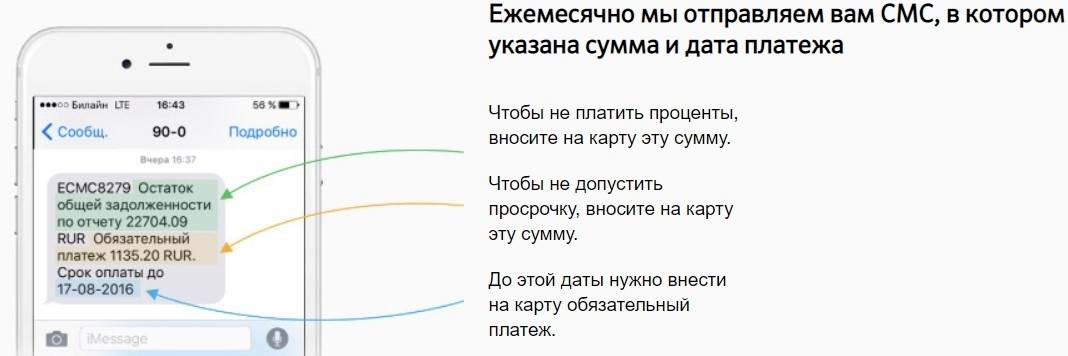

В соответствии с законом «О национальной платежной системе» каждый банк обязан уведомлять клиентов о совершении каждой операции по картам. Как правило, банки в своих СМС-сообщениях предоставляют информацию о балансе, то есть о сумме доступных для расходования средств.

РБК опросил топ-30 банков о том, как именно они информируют клиентов о размере задолженности по кредитным и овердрафтным картам. Из восьми банков, ответивших предметно на запрос, лишь два (Почта Банк и Связь-банк) сообщили, что раскрывают размер кредитной задолженности по овердрафтным картам по каждой операции. В Абсолют Банке сообщили, что клиента информируют о наличии у него средств по-разному, в зависимости от категории карты. Так, если карта кредитная, то в балансе будут указаны только сумма доступных заемных средств. Если карта с разрешенным овердрафтом, то это будет сумма, включающая собственные средства держателя карты плюс доступные заемные средства.

Читайте на РБК Pro

В Совкомбанке пояснили, что уведомляют клиентов о проведении каждой операции, но не о размере кредитной задолженности перед кредитной организацией.

По словам председателя правления Международной конфедерации обществ потребителей (КонфОП) Дмитрия Янина, банки не заинтересованы в том, чтобы максимально оперативно доводить до заемщика информацию о его текущей задолженности (если он не в дефолте), так как каждая транзакция — это прибыль банка. По его мнению, обязательное уведомление заемщиков о сумме текущего долга будет сдерживать потребительские аппетиты и препятствовать появлению просроченной задолженности, которую заемщик не в состоянии погасить без нового займа. «Цель поправки — снизить вероятность перекредитования, и это очень важная поправка при условии, что банки не найдут способы обхода такого требования», — рассуждает он. Зампред правления Хоум Кредит Банка Александр Антоненко соглашается, что поправки сделают банковские кредитные продукты понятнее и «честнее для заемщика».

Последствия для банков

Вместе с тем банковские издержки на оповещение клиентов вырастут, сходятся во мнении опрошенные РБК банкиры. В Абсолют Банке и Совкомбанке отмечают, что им придется удлинить размер СМС-сообщений клиентам. «Из текста поправки непонятно, нужно ли уведомлять об общей сумме задолженности или о ближайшем платеже. Чтобы не путать, возможно, придется уведомлять и о том и другом. Конечно, после каждой покупки такие длинные сообщения на фоне постоянно растущей стоимости СМС-уведомлений — это очень дорого», — говорит первый зампред правления Совкомбанка Сергей Хотимский.

Нововведение может ощутимо увеличить расходы на фоне роста тарифов на такие услуги, говорят банкиры. Как писал РБК, с 1 февраля «МегаФон» поднял тарифы на СМС-рассылки, «ВымпелКом» (бренд «Билайн») — на одну из тарифных опций этой услуги. А МТС увеличила с декабря 2017 года стоимость СМС-рассылок для корпоративных клиентов.

Рост расходов банков на рассылки заставит их еще активнее переходить с СМС на пуш-уведомления, считает Сергей Хотимский.

Начальник аналитического управления Бинбанка Александр Свиридов соглашается, что изменение подхода к уведомлениям клиентов о задолженности приведет к росту операционных расходов кредиторов. Однако не для всех банков он будет значительным, добавляет он.

Автор

Анастасия Криворотова

«Досрочное истребование задолженности» — что это?

Досрочное истребование задолженности, или, как его еще называют, досрочное истребование кредита, для одних заемщиков может стать кульминацией в череде финансовых неудач, а для других — громом среди ясного неба. Что все это значит, что делать в подобной ситуации и у кого попросить помощи? Об этом читайте в нашей статье.

Что все это значит, что делать в подобной ситуации и у кого попросить помощи? Об этом читайте в нашей статье.

Что значит досрочно?

Когда вы заключаете кредитный договор с банком, согласно действующему законодательству в тексте документа обязательно указывается не только сумма кредита, но и срок, в течение которого деньги необходимо вернуть с процентами. Однако в отдельных случаях банк вправе потребовать возврата всей суммы займа до истечения срока действия договора. Сам договор при этом может быть расторгнут.

«При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом», — ст.33 Федерального закона № 395-1 «О банках и банковской деятельности»

Кто в зоне риска

О каких же нарушенных обязательствах идет речь? Их не так много:

- нарушение графика платежей — вы вносите оплату несвоевременно либо не в полном объеме и у вас появляется просроченная задолженность

- нецелевое использование целевого кредита — вы взяли ипотеку, но не купили жилье и не сделали ремонт, а потратили деньги на отдых или вложили в бизнес

Кроме того, негативным сигналом для кредитора будут аресты счетов и имущества, предписания судебных приставов о взыскании задолженности (по другим кредитам или по алиментам), которые косвенно говорят об ухудшении финансового положения клиента и о рисках невозврата кредита.

Почему банки идут на этот шаг?

Досрочное истребование задолженности — одна из крайних мер воздействия на должников. Она применяется только к тем клиентам, в отношении которых возникают обоснованные подозрения, что с погашением кредита могут возникнуть или уже есть серьезные проблемы. С помощью подобных требований финансовые организации пытаются защитить себя от самых негативных последствий, ведь если клиенты не будут возвращать кредиты, сами кредиторы понесут серьезные убытки и не смогут выполнять уже свои обязательства — выдавать новые кредиты и обеспечивать доходность депозитов.

Стоит отметить, что досрочное истребование задолженности не применяется в отношении ответственных заемщиков: если вы вовремя погашаете кредит, банк не имеет права требовать от вас возврата полной суммы раньше истечения срока договора. В этом случае закон на вашей стороне.

Требует или не требует?

Досрочное истребование задолженности не происходит случайно или тайно. Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Обратите внимание: даже на этой непростой стадии взаимоотношений с кредитором еще можно прийти к взаимопониманию. Если вы действительно испытываете финансовые трудности, которые не позволяют вам своевременно погашать кредит, обязательно позвоните представителю банка и сообщите о текущем положении дел. Благодаря вашей инициативе банк может отменить требование досрочно вернуть весь кредит. Ни один банк не заинтересован в потере клиента и ухудшении его кредитной истории, поэтому всегда готов пойти навстречу тем, кто действительно хочет выполнить свои обязательства.

Полезный совет: даже если вы можете платить совсем небольшую сумму, но регулярно — делайте это! Кредитор будет видеть, что вы хотите ликвидировать свою задолженность.

Так риск расторжения кредитного договора снизится.

Если вам пришло уведомление о досрочном истребовании задолженности от банка «Открытие»:

- позвоните специалисту банка по телефону 8 800 500-70-44 или закажите обратный звонок

- будьте готовы обсудить со специалистом возможные варианты погашения кредита

- если вы попали в затруднительное финансовое положение, подготовьте документы, достоверно подтверждающие снижение дохода и отсутствие возможности дополнительного заработка. Вам могут предложить программы по снижению финансовой нагрузки, такие как реструктуризация кредита, рефинансирование или изменение графика платежей

- если все предложения банка вам не подходят — погасите кредит в отведенный вам срок согласно уведомлению о досрочном истребовании задолженности

Частые вопросы

ПТС можно сдать в Региональном Представительстве Банка или

в центре обслуживания представителю Банка. При

себе Вам нужно иметь паспорт РФ и номер кредитного договора.

При

себе Вам нужно иметь паспорт РФ и номер кредитного договора.

Обращаем Ваше внимание, что ПТС должен быть предоставлен в Банк не позднее 21 календарного дня с даты

заключения договора о предоставлении кредита. Дата заключения договора о предоставлении кредита указывается на

первой странице договора в правом верхнем углу.

1. Офис Банка г. Москва, ул. Правды, д. 26. Режим работы: Пн-Пт: 09:00 — 20:00, Сб: 09:00 — 18:00, Вс: выходной;

2. Мэйджор Красногорск МО, Новорижское ш., 9 км от МКАД (салон opel). Режим работы: Пн-вс: 09:00-21:00;

3. Кунцево МО, Одинцовский район, село Немчиновка, ул.Московская, д.61. Режим работы: Пн-вс: 10:00-21:00;

4. Рольф Алтуфьево г. Москва, Алтуфьевское ш., д.31. Режим работы: Пн-вс: 9:00-21:00;

5. Рольф Сити г. Москва, Ярославское ш. , д.31. Режим работы: Пн-вс: 10:00-19:00;

, д.31. Режим работы: Пн-вс: 10:00-19:00;

6. Рольф Химки МО, г. Химки, Ленинградское ш., вл.21. Режим работы: Пн-вс: 9:00-21:00;

7. Авилон Форд г. Москва, Волгоградский пр-т, д.41. Режим работы: Пн-вс: 9:00-21:00;

8. Фаворит Моторс

9. Авто Спект МО, г. Дзержинский, ул.Энергетиков, д.24, МКАД 16 км. Режим работы: Пн-вт;Пт-вс: 10:30-19:30;

10. Автомир МО, г. Балашиха, микрорайон 1-го Мая, д. 14. Режим работы: Пн-вс: 09:00-21:00;

11. КЦ Шереметьево МО, Химки, ул.9 мая вл.7. Режим работы: Пн-вс: 09:00-21:00;

12. Агалат МО, г.Мытищи, 9-й Ленинский пер., д.11. Режим работы: Пн-вс: 09:00-21:00;

13. Вист-Авто МО, Домодедовский р-н, село Ям, ул.Центральная д.130. Режим работы: Пн-вс: 09:00-21:00;

14. Авторусь г.Москва Чечерский проезд д.1 (КИА Бутово). Режим работы: вт-сб 10:00-19:00, вс-пн выходной;

15. Авторусь Подольск МО, г.Подольск, пр-кт Юных Ленинцев д.1И (КИА). Режим работы: Пн-вс 8:45-20:45;

Авторусь Подольск МО, г.Подольск, пр-кт Юных Ленинцев д.1И (КИА). Режим работы: Пн-вс 8:45-20:45;

Сдать ПТС также можно посредством отправки паспорта транспортного средства через ФГУП «Почта России». Рекомендуем в

таком случае осуществлять отправку заказным письмом с описью вложения. Таким образом, Вы сможете отслеживать

поступление документа в Банк. При этом, датой исполнения Вами обязательства за предоставления ПТС в Банк будет

считаться фактическая дата отправки Вами письма.

Часто задаваемые вопросы | Кредит Европа Банк

Уважаемый Клиент!

В соответствии с п.1 ст.6 Федерального закона №106-ФЗ Заемщик может обратиться в Банк с требованием о предоставлении льготного периода по кредиту в любой момент в течение времени действия договора, но не позднее 30 сентября 2020 года.

В связи с этим с 01 октября Банк прекратил принимать требования о предоставлении льготного периода.

Если Вы столкнулись со сложностями по оплате ежемесячных платежей в погашение кредитных обязательств, то Банк предлагает Вам воспользоваться реструктуризацией задолженности. Вы можете обратиться в Банк по телефонам, указанным ниже, и Вам будет предложено оптимальное решение, подходящее именно Вам.

Контактная информация:

Если у Вас НЕТ просрочки по кредитным обязательствам: 8 800 700 7757

Если у Вас ЕСТЬ просрочка по кредитным обязательствам: 8 800 700 7765

Более подробная информация — в разделе нашего сайта «Реструктуризация».

Если Вы физическое лицо и у Вас ипотечный кредит, пожалуйста, направляйте обращения на электронный адрес [email protected], указав Ваши фамилию, имя, отчество полностью, номер и дату Кредитного договора (Договора займа), а также контактный телефон для связи, мы свяжемся с Вами, обсудим ситуацию и предложим варианты решения.

Если Вы обращались в Банк за льготным периодом, обратите внимание, это важно!

Банк не подтверждает предоставление льготного периода в случаях:

- если в течение предусмотренных законом 90 дней с момента начала льготного периода заемщик не предоставил документы в Банк;

- предоставленные заемщиком документы не соответствуют требованиям предоставления льготного периода;

Последствия, в случае если Банк не подтвердит предоставление льготного периода:

Банк отменяет льготные платежи, неоплаченные суммы по графику погашения кредита выставляются на просрочку и на них начисляются пени, штрафы и проценты за пользование кредитом.

Клиент может обратиться в Банк за предоставлением льготного периода один раз по каждому из договоров.

Список документов, которые могут быть приняты Банком в подтверждение снижения дохода:

1. Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

2. Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации».

3. Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

4. Иные документы, свидетельствующие о снижении дохода, в размере установленном для целей предоставления льготного периода.

Досудебный этап взыскания задолженности

Взыскание кредитной задолженности осуществляется в зависимости от особенностей каждого случая. Наиболее простой и наименее затратный для должника метод взыскания кредитной задолженности – досудебные переговоры, во время которых происходит урегулирование спорных вопросов и закрепление порядка и сроков возврата долгов и выплат компенсаций.

Наиболее простой и наименее затратный для должника метод взыскания кредитной задолженности – досудебные переговоры, во время которых происходит урегулирование спорных вопросов и закрепление порядка и сроков возврата долгов и выплат компенсаций.

Досудебное взыскание – это способ взыскания задолженности, выстраиваемый на основе переговоров компетентных специалистов с должниками, целью которых является решение вопроса о погашении долга с минимальными финансовыми потерями, как для должника, так и для Банка.

Досудебное взыскание долгов занимает первое место среди всех возможных способов урегулирования конфликтов, связанных с задолженностью. Основная причина этого заключается в том, что такой способ выгоден не только кредитору, но и должнику: он позволяет обеим сторонам избежать значительных временных, трудовых и финансовых затрат. На стадии досудебного взыскания возможно решить вопрос о погашении задолженности на взаимовыгодных условиях для должника и кредитора с использованием различных форм реструктуризации долга, применения различных видов рассрочек исполнения финансовых обязательств.

Очень важно для кредитора и Клиента определить и локализировать причины возникновения кредитной задолженности на ранней стадии или во время проведения превентивных мероприятий. В таком случае, эффективность работы как со стороны кредитора, так и со стороны должника, нацеленная на профилактику возникновения и погашения кредитной задолженности, будет максимальной.

Основные этапы работы досудебного взыскания задолженности:

- Предварительное информирование Клиента о наступлении сроков погашения задолженности.

- Уведомление должников о невыполненном своевременно обязательстве (sms-информирование, доставка голосовых сообщений, рассылка электронных писем).

- Проведение телефонных переговоров, консультирование должников.

- Подготовка и направление в адрес должника письменных уведомлений о возврате долга:

- Контроль поступления оплаты.

- Проведение встреч и переговоров с должником по месту нахождения последнего.

Следующий этап взыскания задолженности – это выставление претензии кредитором должнику. Претензия является началом как досудебного, так и судебного этапа взыскания задолженности, поскольку, согласно законодательству Украины, при предъявлении иска к исковому заявлению необходимо приложить документ, подтверждающий намерения сторон в досудебном порядке урегулировать спор.

Если методы взыскания кредитной задолженности, в которые входят переговоры и другие досудебные процедуры, не срабатывают, и должник по-прежнему уклоняется от обязательств, Банк переходит к следующему этапу гражданско-правовых отношений – принудительному взысканию задолженности. Это, в свою очередь, подразумевает дополнительные материальные расходы для должника, а также увеличение временных рамок по урегулированию задолженности.

Если кредитор совместно с должником на этапе досудебной работы не смогли урегулировать вопрос погашения задолженности, и иным способом решить этот вопрос уже невозможно, он однозначно должен решаться в суде. И решить его кредитор может вполне успешно.

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

· вы находитесь на длительном больничном (к примеру, в связи с коронавирусной инфекцией)

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Потребительский кредит на рефинансирование других кредитов

- Справка (выписка) о полном погашении рефинансируемых задолженностей в сторонних кредитных организациях.

При непредоставлении документов, подтверждающих целевое использование кредита, в сроки, установленные Договором потребительского кредита, процентная ставка за пользование кредитом повышается на 2% годовых.

Сроки возможного отказа Заемщика от кредита:- В любое время до истечения срока предоставления кредита, установленного кредитным договором (до фактического перечисления суммы кредита на счет заемщика, открытый в Банке).

- Предоставляется единовременно, путем перечисления на счет заемщика, открытый в Банке.

- Бесплатно — путем внесения наличных денежных средств через кассу в офисе Банка или через банкоматы Банка с функцией приема наличных денежных средств; путем осуществления внутрибанковского перевода на счет погашения кредита через систему интернет-банк/распоряжением заемщика в Банке.

- В соответствии с тарифами третьих лиц — путем безналичного перечисления денежных средств со счетов, открытых в других кредитных организациях; путем внесения наличных денежных средств через сеть терминалов QIWI, через сеть салонов «Связной», через пункты обслуживания сети «Золотая корона», в отделениях «Почты России».

- Без ограничений, с первого месяца пользования кредитом. Порядок досрочного погашения кредита отражен в Общих условиях договора потребительского кредита.

- 0,1% от суммы неисполненных обязательств за каждый календарный день просрочки.

О списании и возврате средств социальной поддержки

Обращаем внимание, что денежные средства, поступающие на Ваш счет в Банке из бюджета в рамках принимаемых государством мер поддержки населения в соответствии с Указами Президента Российской Федерации (далее – социальные выплаты), могут быть списаны в счет погашения задолженности по имеющимся у Вас кредитам.

Если какие-либо из социальных выплат, поступивших на Ваш счет, уже были списаны в счет погашения кредита, и Вы не хотите использовать их в этих целях, Вы можете обратиться в Банк с заявлением о возврате списанных средств социальной поддержки.

При этом обращаем Ваше внимание, что после возврата социальной выплаты Ваши обязательства по погашению очередного платежа (части очередного платежа) в размере, установленном графиком платежей, сохраняются. Если после возврата социальной выплаты денежных средств на Вашем счете (счетах) будет недостаточно для погашения суммы неисполненных обязательств, соответствующий платеж будет считаться просроченным со дня, следующего за днем возврата социальной выплаты.

Если после возврата социальной выплаты денежных средств на Вашем счете (счетах) будет недостаточно для погашения суммы неисполненных обязательств, соответствующий платеж будет считаться просроченным со дня, следующего за днем возврата социальной выплаты.

По всем вопросам обслуживания физических лиц вы можете обратиться в Службу клиентской поддержки по номеру 8 (800) 250-70-07 (круглосуточно звонок по России бесплатный).

SMS для напоминания о взыскании задолженности и оплате

Управление денежными потоками — серьезная задача для бизнеса. Неспособность достичь финансовых целей может привести к задержке выплаты заработной платы и накладных расходов. Но как убедить клиентов платить вовремя? Иногда вы не можете, и когда это происходит, вы должны рассмотреть SMS для взыскания долга.

Напоминания о платежах, решения по умолчанию, уведомления о просроченных платежах и другие традиционные стратегии взыскания долгов обычно приводят к огромным расходам и неотвеченным телефонным звонкам. Что если мы скажем вам, что есть более разумный способ взыскать долги ? И это практически бесплатно!

Что если мы скажем вам, что есть более разумный способ взыскать долги ? И это практически бесплатно!

SMS с напоминанием о просроченном платеже очень дешевы, но могут сэкономить вашей компании тысячи долларов. Многие компании по взысканию долгов автоматизируют SMS-напоминания о невыплаченных платежах, чтобы сократить расходы и поддерживать хорошие отношения со своими клиентами.

В этой статье представлены десять примеров сообщений о взыскании задолженности и советы, которые помогут вам вернуть свои деньги.

Как агенты по взысканию долгов могут использовать службы SMS?

С помощью платформ обмена текстовыми сообщениями вы можете автоматически отправлять напоминания о платежах просроченным плательщикам, персонализировать сообщения с данными учетной записи и отслеживать подтверждения платежей.

Вот лучшие приложения SMS-сервисов для взыскания долгов, которые также соответствуют Закону о практике взыскания долгов:

- Автоматизируйте текстовые платежные уведомления.

Мгновенно отправляйте текстовые сообщения должникам с помощью нашего программного обеспечения для SMS. Напоминания об оплате могут помочь вам сократить расходы на сбор и побудить клиентов погасить свои долги.

Мгновенно отправляйте текстовые сообщения должникам с помощью нашего программного обеспечения для SMS. Напоминания об оплате могут помочь вам сократить расходы на сбор и побудить клиентов погасить свои долги. - Информировать клиентов о законах о взыскании долгов. Если клиенты не хотят платить свои долги, вы можете убедить их сделать это, отправив текстовые сообщения с информацией о законах о взыскании долгов.Помните: ваша цель не в том, чтобы беспокоить их, а в том, чтобы помочь им понять юридические последствия просроченных платежей.

- Последующие подтверждения оплаты. Не забывайте благодарить своих клиентов и продолжать предлагать обслуживание клиентов после того, как они совершат платеж. Это улучшит ваши отношения и повысит их лояльность.

- Расписание напоминаний об оплате. Хотите верьте, хотите нет, но некоторые люди просто забывают платить по долгам. Вы можете предотвратить это, заранее отправив запланированные SMS-напоминания.

Запланируйте еженедельные или ежедневные напоминания с помощью нашего программного обеспечения.

Запланируйте еженедельные или ежедневные напоминания с помощью нашего программного обеспечения. - Отправка SMS-сообщений с данными учетной записи. Ясность — это ключ. Отправляйте клиентам персонализированные SMS-сообщения с информацией об их аккаунте и предоставляйте им все необходимые инструменты. Полная прозрачность и постоянные обновления облегчат сбор всего долга.

- Создание автоответчиков для общих запросов. Вы можете отправлять автоматизированные текстовые сообщения, такие как планы платежей, суммы долга, процентные ставки и т. д.Просто назначьте ключевые слова для общих вопросов, и программа автоматически отправит вам ответы.

- Контроль эффективности связи. Службы массовых текстовых сообщений предоставляют интуитивно понятные информационные панели с такими показателями, как время доставки, статус доставки, скорость отклика, затраты и т. д. Используйте эту информацию, чтобы определить эффективность своей стратегии.

Полезные шаблоны SMS для взыскания долгов

Не стесняйтесь использовать наши образцы текстовых сообщений о взыскании долгов, скопировав их или отправив прямо из панели инструментов TextMagic:

1.Мягкое автоматическое напоминаниеУважаемый {NAME}, мы хотели бы напомнить вам, что сумма {SUM} подлежала оплате {DATE DATE}. Чтобы избежать дополнительных расходов, перешлите платеж не позднее {DATE}. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

2. Сильное автоматическое напоминаниеУважаемый {NAME}, мы до сих пор не получили сумму {SUM| который должен был быть выполнен {DUE DATE}.Если ваш платеж будет получен в течение следующих 30 дней, мы не будем подавать в суд. Мы призываем вас не игнорировать это последнее напоминание. {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

3. Окончательное напоминание о просроченном платеже

Окончательное напоминание о просроченном платеже Уважаемый {ИМЯ}, несмотря на наши предыдущие напоминания; мы до сих пор не получили платеж. С сожалением сообщаем вам, что у нас нет другого выбора, кроме как подать в суд на вас, чтобы вернуть долг.Если это ошибка, свяжитесь с нами по телефону {НОМЕР ТЕЛЕФОНА}, чтобы подтвердить платеж. {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

4. Информирование должника о судебном искеУважаемый {ИМЯ}, в связи с тем, что вы не выплатили долг {SUM}, после многочисленных попыток связаться с вами мы передали ваше дело в суд. Официальные представители суда уведомят вас о дате слушания.

Отправить сейчас Копировать текст

5.Оплата Спасибо Сообщение Уважаемый {NAME}, ваш платеж в размере {SUM} принят, и ваш долг погашен. Спасибо! Если вы хотите включить напоминания об оплате для своей учетной записи, отправьте сообщение НАПОМНИТЬ МНЕ. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

6. Закон о взыскании долговЗдравствуйте, {NAME}! FTC и FDCPA запрещают сборщикам долгов использовать обманные, несправедливые или оскорбительные методы для взыскания с вас долга.Не стесняйтесь обращаться к нам, если у вас возникнут какие-либо проблемы! {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

7. Шаблон сообщения обратного вызоваПривет, {ИМЯ}! Вы получили это сообщение из-за недавнего неоплаченного счета на сумму {SUM}. К сожалению, указанная кредитная карта не может быть выставлена. Если вам нужна помощь с оплатой, позвоните мне по номеру {NUMBER}.Спасибо, {ИМЯ АГЕНТА}

Отправить сейчас Копировать текст

8. Предложение вариантов оплаты Здравствуйте, {ИМЯ}. Это уведомление о задержке платежа в отношении вашего членства. Поскольку вы являетесь для нас важным клиентом, мы готовы предложить продление на следующие 14 дней. Ответьте с помощью EXTEND, чтобы подтвердить и убедиться, что платеж завершен до {DUE DATE}. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Это уведомление о задержке платежа в отношении вашего членства. Поскольку вы являетесь для нас важным клиентом, мы готовы предложить продление на следующие 14 дней. Ответьте с помощью EXTEND, чтобы подтвердить и убедиться, что платеж завершен до {DUE DATE}. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

9.Образец SMS-уведомления о счетеПривет, {ИМЯ}! Ваш счет на {SUM} только что был выставлен. Вы можете просмотреть его на bit.ly/invoice-march. Сумма должна быть уплачена до {DUE DATE}. Пожалуйста, завершите платеж к этому времени, чтобы избежать ограничения вашей учетной записи. {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

10. Шаблон SMS для автоматических платежей Уважаемый {NAME}, записи нашей системы показывают, что у Вас есть задолженность по платежу в размере {SUM}. Вы можете безопасно оплачивать онлайн или включить автоматические платежи, следуя нашему руководству: bit.ly/automatic-payments. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Вы можете безопасно оплачивать онлайн или включить автоматические платежи, следуя нашему руководству: bit.ly/automatic-payments. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

Ключевые преимущества SMS-напоминания о просроченном платеже для взыскания долга

Убеждение клиентов платить с помощью приведенных выше примеров SMS-сообщений о взыскании задолженности поможет вам во многих отношениях. Ниже приведены основные преимущества двустороннего обмена текстовыми сообщениями для взыскания задолженности.

- Скорость отклика лифта. Общение с клиентами таким образом, чтобы они не чувствовали себя некомфортно, имеет решающее значение. Многие клиенты отказываются отвечать на звонки или электронные письма, но будут отвечать на сообщения.

- Освободите жизненно важные средства. Традиционные методы взыскания долгов съедают бюджет вашего бизнеса. Автоматизированные текстовые решения экономичны и легко автоматизируются.

- Мгновенный доступ ко всем клиентам. Вы можете немедленно связаться со всеми своими клиентами, отправив массовые SMS-сообщения о взыскании задолженности. Вы также можете включить квитанции о доставке, чтобы идентифицировать незарегистрированные номера или неудачные доставки.

- Улучшение отношений с клиентами . Взыскание долга является стрессом для всех вовлеченных сторон. Кто знает, какие неблагоприятные обстоятельства могли привести к пропущенному платежу? Вежливые образцы текстовых сообщений о взыскании задолженности обеспечивают неинвазивное средство связи.

- Экономьте время. Вы можете сэкономить много времени, взяв задолженность по SMS. Воспользуйтесь всеми преимуществами программного обеспечения для автоматического обмена сообщениями, текстовых шаблонов и функций персонализации.

- Создайте ощущение срочности. Текстовые напоминания создают ощущение срочности. Всегда указывайте сроки оплаты и другую полезную информацию, чтобы убедить клиентов вносить платежи вовремя.

Если у вас возникли проблемы с реализацией этих стратегий или использованием какого-либо из приведенных выше шаблонов напоминаний об оплате, не стесняйтесь обращаться к нам. Мы будем рады помочь!

Алекса Лемзи

Автор

Специалист службы поддержки. Заинтересованы в успехе клиентов, росте, маркетинге и технологиях.Увлечен контентом, чтением и путешествиями.

15 текстовых шаблонов для сбора дополнительных платежей

Опубликовано автором Джессика Энн Йорк Вам необходимо взыскать просроченные платежи, но клиенты не отвечают на ваши телефонные звонки или электронные письма. Если они заняты на работе, находятся в месте, где не могут ответить на телефонные звонки, или просто не хотят проверять свою электронную почту на наличие счетов, клиенты не видят ваших напоминаний об оплате.

Итак, какой канал вы можете использовать, чтобы прорваться через шум и получить причитающиеся платежи, которые вам нужны (и заработанные!), Чтобы поддерживать поток доходов?

Текстовые сообщения читаются в течение нескольких секунд независимо от того, от кого они исходят. Ваши клиенты могут открывать их, не беспокоя окружающих. Кроме того, они короткие и приятные, поэтому с ответом не возникает проблем.

Предприятия, которые переходят на текстовые сообщения для коллекций, отмечают значительное увеличение количества ответов, потому что это способ №1, который предпочитают потребители для общения.

Это идеальный канал для быстрых напоминаний и обновлений счетов, поэтому я даю вам 15 текстовых шаблонов, которые вы можете использовать для сбора большего количества платежей!

Зачем вам отправлять сообщения, чтобы получать платежи?

Когда клиенты не видят ваши запросы на сбор, это стоит вам времени, разочарования и, самое главное, дохода, который вы уже заработали. Но когда 99% текстов прочитаны, а 90% открываются в течение трех минут, вы знаете, что получите больше ответов.

Но когда 99% текстов прочитаны, а 90% открываются в течение трех минут, вы знаете, что получите больше ответов.

Фактически, средний процент ответов на текстовое сообщение составляет от 40% до 50%! Сравните это с 20% людей, которые готовы ответить на звонок, плюс небольшими 10% электронных писем, на которые приходят ответы, и становится ясно, какой канал будет иметь самые высокие шансы связаться с вашими клиентами и получить результаты.

«Мы получили намного больше результатов по последующим наблюдениям, и наша скорость ответов с точки зрения коллекций значительно выше, чем электронная почта и телефонные звонки. Теперь наши клиенты просто ожидают текстовых сообщений, и я не думаю, что мы могли бы вернуться к тому времени, когда мы не использовали текстовый запрос.Это значительно сокращает время, необходимое нам для завершения и обработки кредитов, а также гарантирует, что мы получим все необходимое в файле!» — Кортни Дикерсон, Федеральный кредитный союз Доуэлла

Соответствует ли требованиям отправка текстовых сообщений клиентам для платежей?

Если ваши клиенты еще не дали согласие на получение текстовых сообщений от вашей компании, вы не можете начать отправлять им сообщения ни с того ни с сего для совершения платежей.

Вместо этого вам нужно пригласить их сначала получать напоминания об оплате и обновления, что вы можете сделать:

1. Убедить их сказать «да» на получение SMS-напоминаний об оплате по телефону или электронной почте.

2. Поощряйте их писать вам первыми, чтобы у вас было разрешение ответить им.

3. Попросите их подписать форму на вашем веб-сайте, содержащую поле с условиями: «Вы можете связаться со мной по телефону, SMS или электронной почте, используя информацию, которую я вам предоставил».

Законо добросовестной практике взыскания долгов (FDCPA) и правила Бюро финансовой защиты потребителей (CFPB) прямо не охватывают обмен текстовыми сообщениями, поэтому получение от клиентов согласия на получение текстовых сообщений способами, описанными выше, является абсолютной необходимостью, если вы хотите обезопасить себя.

До тех пор, пока вы отправляете текстовые сообщения клиентам только для тех вещей, для которых вам было разрешено отправлять им текстовые сообщения, а также предлагаете им четкий способ отказаться, если они хотят, чтобы сообщения прекратились, вы будете в чистоте..jpg)

автоматически включает опцию сообщения об отказе, чтобы помочь вашему бизнесу соответствовать требованиям.

Чтобы получить более подробное руководство по соблюдению требований и текстовым сообщениям для коллекций, щелкните здесь.

15 шаблонов для запроса клиентских платежей

1.Используйте ключевые слова, чтобы побудить клиентов подписаться на SMS-напоминания об оплате.

Итак, вы хотите начать отправлять своим клиентам текстовые напоминания об оплате, но вам все еще нужен способ, чтобы они согласились на получение сообщений.

Ключевые слова могут быть идеальным, совместимым решением, чтобы привлечь внимание ваших клиентов к вашему новому варианту обновления SMS-платежей!

Ключевое слово — это слово, которое клиенты могут отправить в текстовом сообщении, чтобы подписаться на определенные текстовые потоки. Вы можете отображать свое ключевое слово в объявлениях на своем физическом месте, в сообщениях в социальных сетях или на баннере веб-сайта с призывом к действию, например:

.

«Отправьте СЧЕТ на [рабочий номер], чтобы автоматически получать напоминания об оплате за день до срока!»

Когда клиенты вводят ключевое слово, они автоматически получают сообщение, которое можно настроить так, чтобы оно выглядело примерно так, как показано в приведенных ниже шаблонах.

Шаблон 1: «Здравствуйте, и спасибо за сообщение [Ключевое слово] в [Компанию]! Мы начнем присылать вам напоминания об оплате за день до истечения срока».

Шаблон 2: «Спасибо, что выбрали наши автоматические напоминания об оплате! Каждый раз, когда вам нужно будет оплатить счет, мы будем присылать вам напоминание за три дня до его начала».

Шаблон 3: «Спасибо за сообщение [Ключевое слово]. Теперь вы будете получать обновления, когда будет готова новая выписка по счету.

Text Request позволяет легко управлять группами ключевых слов и шаблонами сообщений, которые автоматически отправляются всякий раз, когда клиенты соглашаются на напоминания об оплате.

Связанный: Как создать мощный список подписчиков SMS

2. Заранее планируйте напоминания об оплате.

Вместо того, чтобы отправлять текстовые сообщения всем вашим платежным напоминаниям в тот же день, когда должны быть выставлены счета, вы можете запланировать их заранее, используя текстовый запрос.

Это освобождает ваши руки для выполнения других задач, когда вы знаете, что у вас есть сообщения, подобные приведенным ниже, в очереди.

Шаблон 4: «Здравствуйте, [Имя], ваша новая выписка по счету готова».

Шаблон 5: «[Имя], это напоминание о том, что ваш следующий предстоящий платеж должен быть [дата]. Вы можете посетить наш портал онлайн-платежей по адресу: [Ссылка]»

Шаблон 6: «Здравствуйте, [Имя], ваш следующий платеж должен быть произведен [Дата] до [Время]. Вы можете сделать это лично или онлайн по адресу: [Ссылка]».

Эти запланированные сообщения также могут содержать ссылки, чтобы вы, клиенты, точно знали, куда идти для совершения платежей.

3. Запросить информацию для завершения платежей.

Иногда клиенты получают свои счета вовремя, но вводят неправильный номер карты или пропускают необходимую информацию в другом месте.

Текстовые сообщения — отличный способ обратиться к клиентам за недостающей информацией, чтобы вы могли завершить эти транзакции!

Шаблон 7: «Привет, [Имя], нам все еще нужна [Информация], прежде чем мы сможем обработать ваш платеж.Хотите запланировать звонок, чтобы поделиться им?»

Шаблон 8: «Здравствуйте, [Имя], ваша карта была отклонена при последнем платеже. Хотите запланировать звонок, чтобы поделиться новой платежной информацией, или попробовать другой способ онлайн?»

Шаблон 9: «[Имя], спасибо, что выбрали [Компанию] для своей [услуги]. Все, что нам нужно, это ваша [Информация], и мы можем завершить ваш платеж».

Все, что нам нужно, это ваша [Информация], и мы можем завершить ваш платеж».

Помните, что скорость ответа на текстовые сообщения составляет от 40% до 50% плюс среднее время ответа 90 секунд, что означает для вас как более высокое, так и более быстрое время обработки!

«Электронные письма могут оставаться непрочитанными в течение нескольких дней или даже месяцев, и люди не будут отвечать на ваши звонки, если они не узнают номер, но текстовые сообщения открываются в течение нескольких секунд, независимо от того, от кого они исходят.Клиентам нравится, как текст освобождает их время и позволяет им взять на себя ответственность за то, о чем им нужно позаботиться в свободное время». — Кортни Дикерсон, Федеральный кредитный союз Доуэлла

4. Отправляйте массовые обновления для запроса просроченных платежей.

Если у вас есть более одного клиента с просроченным счетом, слияние текста может помочь вам рассылать массовые тексты с произвольными именами и датами оплаты.

Все, что вам нужно, это CSV-файл с настраиваемыми полями, которые вы хотите заполнить, и вы можете легко форматировать настраиваемые сообщения для массового напоминания.

Шаблон 10: «Здравствуйте, [Имя], это напоминание о том, что ваш последний платеж должен был [Дата]».

Шаблон 11: «[Имя], ваш платеж в размере [$$] за [услугу] должен был [дата]. Пожалуйста, оплатите онлайн по адресу [ссылка]”

Шаблон 12: «Привет, [Имя], мы все еще ждем платежа, прежде чем мы сможем перейти к следующему этапу [Услуги]. Счет можно посмотреть здесь: [Ссылка]»

Вместо того, чтобы форматировать несколько сообщений для нескольких просроченных групп или отдельных лиц, вы можете сэкономить время и позаботиться обо всех просроченных обновлениях одним движением!

5.Настройте автоответы, чтобы направлять участников на платежные порталы.

Если вы работаете в сфере взыскания долгов, вы знаете, что клиенты иногда ждут оплаты в последнюю минуту. Это может быть проблемой, когда они помнят, что им нужно оплатить счет в 9 часов вечера, а ваша команда не всегда готова направить их туда, куда им нужно идти.

Это может быть проблемой, когда они помнят, что им нужно оплатить счет в 9 часов вечера, а ваша команда не всегда готова направить их туда, куда им нужно идти.

Вот почему автоответы могут стать спасением как для вас, так и для ваших клиентов. Вы можете отформатировать их, чтобы направлять клиентов именно туда, куда им нужно пойти для совершения платежей, поэтому вам не нужно беспокоиться о том, чтобы вернуться к ним в нерабочее время.

Автоответы срабатывают всякий раз, когда клиенты вводят текст, и могут быть отформатированы со ссылками, как в примерах ниже.

Шаблон 13: «Спасибо за сообщение [Компания]! Чтобы просмотреть выписку по онлайн-банкингу, посетите: [Ссылка]»

Шаблон 14: «Спасибо, что выбрали [Компанию]. Наши рабочие часы с [Время] до [Время], но вы можете просмотреть и произвести оплату по адресу: [Ссылка]»

Шаблон 15: «Привет! Напишите нам свое имя и вопрос, и один из наших представителей ответит в ближайшее время. Вы также можете перейти непосредственно на наш платежный портал, если знаете, что вам нужно: [Ссылка]”

Вы также можете перейти непосредственно на наш платежный портал, если знаете, что вам нужно: [Ссылка]”

Text Request позволяет выбрать, когда срабатывают эти автоответы, поэтому клиенты могут получать разные сообщения в зависимости от времени дня или недели.

Готовы начать отправлять текстовые сообщения для коллекций?

Отправка текстовых сообщений и сбор платежей идут рука об руку, потому что это дает клиентам возможность обрабатывать счета на своих условиях, не нарушая того, что происходит вокруг них.Это означает, что они с большей вероятностью ответят, что означает более быстрое время обработки для вас.

Когда 99% текстов открыто, вы знаете, что ваши платежные запросы будут видны!

Связано: 15 текстовых шаблонов для запроса отзывов клиентов

Задолженность — DUO

Вы просрочили выплату студенческого долга или платы за обучение? Или были оштрафованы за несанкционированное использование вашего студенческого туристического продукта? Во многих случаях вы можете договориться с нами о плане погашения. Это позволяет избежать дополнительных расходов, таких как судебные издержки.

Это позволяет избежать дополнительных расходов, таких как судебные издержки.

Уведомления DUO

Если вы задолжали, DUO отправляет вам серию уведомлений, информирующих вас о ситуации. Вы можете найти их в Mijn DUO, в разделе «Mijn berichten».

Если вы решили получать сообщения в цифровом виде, но не получаете от нас уведомлений по электронной почте, проверьте в Mijn DUO, есть ли у нас ваш правильный адрес электронной почты.

Порядок сообщений

Вы можете получать следующие сообщения о суммах, которые вы нам должны:

Если у вас есть задолженность перед DUO, мы отправим вам сообщение с уведомлением об этом.В нем указано, сколько вы должны и за что.

После первоначального уведомления вы можете получить запрос на оплату с датой оплаты. Если вы платите нам прямым дебетом, вы не получите это сообщение.

Если вы не оплатите в установленный срок, мы отправим вам напоминание с окончательным сроком оплаты.

Перед тем, как передать взыскание вашего просроченного платежа Центральному агентству по взысканию задолженности (CJIB), мы направляем вам окончательное требование с официальной датой истечения срока действия.До этой даты вы все еще можете погасить непогашенный счет напрямую через DUO без дополнительных затрат. После его принятия мы передаем дело в CJIB или международное коллекторское агентство.

Как только CJIB берет на себя ответственность за взыскание вашего долга, он отправляет вам письмо с уведомлением. Вы больше не можете согласовать план погашения с DUO.

CJIB дает вам еще 1 шанс оплатить всю сумму напрямую одним платежом.Если вы по-прежнему этого не сделаете, он вызывает судебного пристава. С этого момента вы несете дополнительные расходы.

План погашения

Если у вас есть задолженность перед DUO, мы можем договориться о плане погашения. Но только в том случае, если ваш долг еще не был переведен в CJIB. Доступен ряд вариантов.

Доступен ряд вариантов.

Если вы были оштрафованы за несанкционированное использование студенческого туристического продукта и не можете оплатить всю сумму одним платежом, вы можете подать заявку на составление плана погашения.Свяжитесь с нами, если это больше невозможно.

контактконтакт

Если вы хотите оплачивать обучение в рассрочку, вы также можете подать заявку на план погашения. Свяжитесь с нами, если это больше невозможно.

контактконтакт

Если у вас возникла задолженность по выплате студенческой ссуды, свяжитесь с нами, чтобы узнать, можем ли мы разработать план погашения по взаимному согласию.

контактконтакт

Несколько судебных приставов

Если у вас уже есть задолженность перед DUO, которую мы передали судебному приставу, вы должны договориться о ее урегулировании непосредственно с ним.Он не может быть объединен с долгами, которыми занимается CJIB. Однако вы можете урегулировать любые новые долги через CJIB.

После того, как мы переведем ваш просроченный платеж в CJIB, он может быть увеличен за счет процентов, сборов судебных приставов и дополнительных затрат на восстановление.

В качестве кредитора DUO может потребовать проценты на непогашенную сумму. Это фиксированный процент от суммы долга. Если мы запрашиваем проценты, сумма указывается в письме, которое вы получаете от CJIB.

Если CJIB нанимает судебного пристава, вы должны оплатить его расходы и любые дополнительные расходы на возмещение.

Роли DUO и CJIB

Если вы хотите знать, как возникла ваша задолженность, вы можете увидеть это в своих уведомлениях. Вы можете найти их в Mijn DUO, в разделе «Mijn berichten». Если вам нужна дополнительная информация, пожалуйста, свяжитесь с нами.

Если у вас есть вопрос о расчете с CJIB или его назначенным судебным приставом после того, как ваш долг был передан им, вы должны связаться напрямую с CJIB. Контактные данные вы найдете в письме, которое оно вам отправило. Если DUO наняла другое агентство по сбору платежей, вы должны связаться с этим агентством.

Контактные данные вы найдете в письме, которое оно вам отправило. Если DUO наняла другое агентство по сбору платежей, вы должны связаться с этим агентством.

American Rescue Plan Оплата долга Часто задаваемые вопросы

Часто задаваемые вопросы на английском языке

Последнее обновление: 21 мая 2021 г.

Соответствующие производителиВопрос 1: Не могли бы вы подробнее объяснить значение определения «социально неблагополучный фермер или владелец ранчо»? Каковы критерии соответствия такому назначению?

- Термин «социально неблагополучный фермер или владелец ранчо» означает фермера или владельца ранчо, который является членом социально неблагополучной группы, члены которой подвергались расовым или этническим предрассудкам из-за своей идентичности как членов группы без учета их индивидуальных качеств, как определено в разделе 2501(a) Закона о пищевых продуктах, сельском хозяйстве, сохранении и торговле от 1990 года (7 U.

SC 2279 (а)). Члены социально незащищенных групп включают, но не ограничиваются:

SC 2279 (а)). Члены социально незащищенных групп включают, но не ограничиваются:- Американские индейцы или коренные жители Аляски;

- азиатов;

- Негры или афроамериканцы;

- Коренные жители Гавайев или других островов Тихого океана; и

- Латиноамериканцы или латиноамериканцы.

- Министр сельского хозяйства будет определять в каждом конкретном случае, подпадают ли дополнительные группы под это определение в ответ на письменный запрос с пояснением. Клиенты кредита

- FSA могут добровольно указать свою расу и этническую принадлежность в рамках заявки на кредит или в любое время через форму AD-2047. В письме-уведомлении об оплате кредита, рассылаемом по почте правомочным заемщикам, каждый из них должен будет подтвердить свою расовую или этническую принадлежность до осуществления платежей FSA.

Вопрос 2. Имеют ли право созаемщики и члены юридического лица?

- Да, если несколько физических лиц несут ответственность по долгу по приемлемым кредитам, и по крайней мере одно из этих физических лиц (основной заемщик, созаемщик или член юридического лица с личной ответственностью) имеет право на основании определения, изложенного в Разделе 2501 .

Вопрос 3: Я выиграл дело в коллективном иске (например, Pigford, Keepseagle) и получил прощение долга. Я получил один из соответствующих кредитов, могу ли я по-прежнему соответствовать требованиям?

- Да, если у вас есть соответствующая требованиям задолженность по состоянию на 1 января 2021 года. (См. «Соответствующие критериям кредиты» ниже.)

Вопрос 4. В прошлом у меня был прямой или гарантированный фермерский кредит, но я потерял ферму и не имею текущего долга. Имею ли я право на льготу?

- Если у вас нет текущего фермерского кредита, вы не имеете права на списание долга в соответствии с разделом 1005, однако вы можете иметь право на получение помощи, предусмотренной в разделе 1006 Американского плана спасения.Министерство сельского хозяйства США активно работает над созданием процесса оказания помощи бывшим заемщикам, которые находятся в неблагоприятном социальном положении по признаку расы и этнического происхождения.

Детали будут переданы, как только процесс будет установлен.

Детали будут переданы, как только процесс будет установлен.

Приемлемые займы

Вопрос 5: Какие кредиты имеют право на выплаты в рамках Американского плана спасения?

- Приемлемые кредиты включают:

- Прямые кредиты FSA, включая кредиты на сельскохозяйственные склады, кредиты на охрану природы, чрезвычайные кредиты, кредиты на владение фермой, кредиты на выпас скота, кредиты на ирригацию и дренаж, операционные кредиты (включая кредиты для молодежи и микрокредиты), а также кредиты на почву и воду; прямые внепрограммные кредиты и кредиты на хвойную древесину, если первоначальный кредит был выдан в соответствии с Законом о сводном фермерском хозяйстве и развитии сельских районов.

- Гарантированные кредиты FSA и предоставленные утвержденным кредитором, включая кредиты на владение фермой, кредиты на эксплуатацию фермы и кредиты на охрану окружающей среды.

- Подходят как просроченные, так и текущие кредиты.

Долги, связанные с этими типами кредитов, которые были переданы для зачета или взыскания, также имеют право на участие.

Долги, связанные с этими типами кредитов, которые были переданы для зачета или взыскания, также имеют право на участие.

Вопрос 6: У меня есть ссуда с первоначальным взносом на владение фермой, по которой я внес 5% первоначальный взнос, а FSA профинансировало 45% суммы ссуды.Коммерческий кредитор предоставил кредит на остальные 50%. Подходит ли мой кредит у другого кредитора для оплаты ARPA?

- Кредит, финансируемый FSA, соответствует требованиям. Для части 50%, финансируемой коммерческим кредитором, это имеет право, если кредитор получил гарантию Ссуды Фермы FSA на их ссуде. Частные и коммерческие кредиты, не гарантированные FSA, неприемлемы, в том числе кредиты, используемые для совместного финансирования покупки недвижимости с FSA.

Вопрос 7: Все ли прямые и гарантированные кредиты и долги Министерства сельского хозяйства США имеют право на участие в программе?

- №Кредиты на развитие сельских районов, кредиты FSA Marketing Assistance и долги, связанные с другими программами USDA или другими федеральными долгами, не относящимися к USDA, не имеют права на участие.

Вопрос 8. Подходит ли мой кредит, связанный с фермой, от кредитной организации Farm Credit или местного банка?

- Нет. Ссуды от коммерческих кредиторов, таких как банки, кредитные союзы или учреждения фермерского кредита, которые не включают гарантию FSA, не имеют права.

Вопрос 9: Являются ли мои прямые, гарантированные или фермерские ссуды FSA, полученные после 1 января 2021 года, правомочными?

- №Принимаются только кредиты, выданные и выданные по состоянию на 1 января 2021 года.

Платежи по долгам

Вопрос 10: Где я могу найти информацию об объявлении Министерства сельского хозяйства США о выплатах социально незащищенным заемщикам?

- См. Уведомление о наличии средств, в котором описаны платежи ARPA по приемлемым прямым кредитам. Отдельное уведомление будет адресовано заемщикам и кредиторам по гарантированным кредитам, а также заемщикам по прямым сельскохозяйственным кредитам, которые больше не имеют залога или активной сельскохозяйственной деятельности и чьи кредиты ранее были переданы в Министерство финансов для взыскания долга для зачета.

Это уведомление будет опубликовано в Федеральном реестре в течение 120 дней.

Это уведомление будет опубликовано в Федеральном реестре в течение 120 дней.

Вопрос 11: Как заемщики прямого кредита, имеющие право на получение кредита, будут уведомлены о платежах по кредиту и какая информация будет включена?

- Общественность будет уведомлена двумя способами:

- Имеется копия Уведомления о наличии средств с подробной информацией о реализации.

- FSA отправит письмо с уведомлением об оплате кредита (форма FSA-2601) всем правомочным организациям и заемщикам прямого кредита.Он включает приемлемые непогашенные остатки по кредиту, расчеты платежей, запросы на информацию о банковском счете для прямого депозита и обозначение социально неблагополучных заемщиков, как указано в файлах FSA. В письме-уведомлении об оплате кредита содержатся инструкции по принятию, отклонению или запросу на встречу с FSA. Заемщики, которые предпочитают получать уведомление об оплате кредита по электронной почте, должны обратиться в местный сервисный центр FSA.

Шаблон письма-уведомления о выплате кредита будет размещен на фермерах.gov/AmericanRescuePlan.

Шаблон письма-уведомления о выплате кредита будет размещен на фермерах.gov/AmericanRescuePlan.

Вопрос 12: Что могут сделать заемщики до получения письма с уведомлением об оплате кредита ?

- Заемщики могут обратиться в свой местный сервисный центр, чтобы проверить, зарегистрированы ли их критерии приемлемости в FSA. Если требуется обновление или исправление, заемщики могут либо заполнить форму USDA AD-2047, либо обратиться в местный сервисный центр FSA для обновления ваших записей. Заемщики могут также просмотреть свои документы по кредиту и историю платежей и сравнить их с информацией в письме-уведомлении о платеже по кредиту при его получении.

Вопрос 13: Какую сумму долга я получу?

- Конгресс разрешил до 120% от суммы задолженности правомочных кредитов. Сумма основана на сумме задолженности по состоянию на 1 января 2021 года. Платежи по кредиту, полученные от заемщиков после 1 января 2021 года, не уменьшат сумму выплаты долга American Rescue Plan от FSA.

Детали процесса и выплаты долга могут быть рассмотрены с заемщиком до обработки. Подробная информация о том, как запросить встречу с FSA, содержится в каждом письме-уведомлении о платеже по кредиту.

Вопрос 14: Что должен делать заемщик, если он хочет оспорить данные в письме-уведомлении о платеже по кредиту (форма FSA-2601)?

- Заемщик должен выбрать опцию в письме-уведомлении об оплате кредита, чтобы запросить встречу с сотрудником FSA. Если необходимы исправления, будет предоставлено новое письмо-уведомление об оплате кредита. Если разногласия по-прежнему остаются, им будут предоставлены варианты апелляции.

Вопрос 15: Что делать, если у меня несколько кредитов?

- Для правомочных заемщиков сумма до 120 % привязана к общей задолженности заемщика по всем соответствующим кредитам.

Вопрос 16: Когда заемщик получит уведомление о прямом платеже по кредиту и когда будут произведены платежи?

- FSA начнет рассылать письма с уведомлением об оплате кредита на неделе 24 мая.

Большинство заемщиков, имеющих право на получение прямого кредита, получат письмо с уведомлением об оплате кредита до 30 июня. После получения письма с уведомлением о платеже по кредиту со всеми необходимыми подписями оно будет FSA занимает около 3 недель, чтобы погасить кредит и выдать платеж заемщику.Правомочные заемщики могут обратиться с запросами в свой местный сервисный центр FSA, но заемщикам рекомендуется подождать до середины июля, прежде чем узнавать о статусе их письма-уведомления об оплате кредита или прямого платежа.

Большинство заемщиков, имеющих право на получение прямого кредита, получат письмо с уведомлением об оплате кредита до 30 июня. После получения письма с уведомлением о платеже по кредиту со всеми необходимыми подписями оно будет FSA занимает около 3 недель, чтобы погасить кредит и выдать платеж заемщику.Правомочные заемщики могут обратиться с запросами в свой местный сервисный центр FSA, но заемщикам рекомендуется подождать до середины июля, прежде чем узнавать о статусе их письма-уведомления об оплате кредита или прямого платежа.

Вопрос 17: Когда будут сняты аресты, если кредиты были обеспечены оборудованием, домашним скотом и/или недвижимостью?

- FSA снимет свои залоговые обязательства по всем кредитам, которые были полностью выплачены в соответствии с законодательством штата после окончательного погашения прямых кредитов.

Вопрос 18: Есть ли крайний срок, в течение которого заемщики должны ответить на письмо с уведомлением о платеже по кредиту , полученное от FSA?

- Если уведомление о платеже по кредиту не было официально принято или отклонено в течение 30 дней с даты первоначального уведомления.

FSA отправит письмо с напоминанием и позвонит по телефону или отправит электронное письмо, если эта контактная информация есть в файле. Если ответ о принятии или отклонении уведомления о платеже по кредиту не получен по истечении 60 дней с даты первоначального уведомления, FSA направит этим заемщикам второе напоминание о том, что платеж не будет обработан, если правомочный получатель не свяжется с FSA.Если FSA установит окончательный крайний срок, об этом будет объявлено публично, а окончательное уведомление будет отправлено заемщикам не менее чем за 30 дней до крайнего срока.

FSA отправит письмо с напоминанием и позвонит по телефону или отправит электронное письмо, если эта контактная информация есть в файле. Если ответ о принятии или отклонении уведомления о платеже по кредиту не получен по истечении 60 дней с даты первоначального уведомления, FSA направит этим заемщикам второе напоминание о том, что платеж не будет обработан, если правомочный получатель не свяжется с FSA.Если FSA установит окончательный крайний срок, об этом будет объявлено публично, а окончательное уведомление будет отправлено заемщикам не менее чем за 30 дней до крайнего срока.

Другие вопросы

Вопрос 19: Взимает ли USDA комиссию за участие, и нужна ли мне третья сторона, чтобы получить доступ к этой кредитной помощи?

- Плата за участие не взимается. Сотрудники АФН бесплатно проконсультируют заемщиков по интересующим их вопросам и помогут производителям заполнить необходимые документы.Вам не нужна третья сторона для доступа к этой помощи, и вы можете работать напрямую с Министерством сельского хозяйства США.

Министерство сельского хозяйства США планирует сотрудничать с общественными организациями и университетами в сфере информационно-разъяснительной работы, технической помощи и предоставления заемщикам доступа к финансовым, юридическим и налоговым услугам по планированию с использованием ресурсов, предусмотренных в Разделе 1006 ARP. USDA компенсирует этим официальным партнерам , но заемщики НЕ должны платить комиссию . Если к вам обратился кто-то, ищущий платеж, или если это похоже на мошенничество, поделитесь этой информацией с Министерством сельского хозяйства США для расследования.

Министерство сельского хозяйства США планирует сотрудничать с общественными организациями и университетами в сфере информационно-разъяснительной работы, технической помощи и предоставления заемщикам доступа к финансовым, юридическим и налоговым услугам по планированию с использованием ресурсов, предусмотренных в Разделе 1006 ARP. USDA компенсирует этим официальным партнерам , но заемщики НЕ должны платить комиссию . Если к вам обратился кто-то, ищущий платеж, или если это похоже на мошенничество, поделитесь этой информацией с Министерством сельского хозяйства США для расследования.

Вопрос 20: Я являюсь социально незащищенным производителем с кредитами, которые соответствуют требованиям, но я не указал свою расу или этническую принадлежность в местном офисе, что мне делать?

- У вас есть несколько вариантов, каждый из которых сейчас включает форму AD-2047 Министерства сельского хозяйства США:

- Позвоните в местный сервисный центр USDA и сообщите, что вы хотите заполнить форму по телефону.

- Загрузите и распечатайте форму AD-2047, подпишите ее и отправьте по почте или доставьте в местный сервисный центр Министерства сельского хозяйства США.

- Позвоните в местный сервисный центр USDA и сообщите, что вы хотите заполнить форму по телефону.

Вопрос 21: Существуют ли аналогичные программы для заемщиков, не являющихся социально незащищенными по расовому и этническому признаку?

- Эта программа American Rescue Plan предназначена для социально незащищенных заемщиков, как указано в вопросе 1. FSA предлагает ряд других доступных программ поддержки, включая помощь, предоставляемую в ответ на пандемию, отсрочку на случай стихийного бедствия и первичное обслуживание кредита. Если вы столкнулись с экономическими трудностями, мы рекомендуем вам обратиться в местный сервисный центр USDA.

Вопрос 22: Приближаются платежи по кредиту. Что я должен делать?

- В отношении прямых кредитов FSA Министерство сельского хозяйства США не предпринимает никаких неблагоприятных действий в отношении любого правомочного заемщика, который не производит платежи.

- В отношении кредитов на сельскохозяйственные складские помещения Министерство сельского хозяйства США не предпринимает никаких неблагоприятных действий в отношении любого правомочного заемщика, который не производит платежи.

- Для гарантированных кредитов FSA заемщики должны осуществлять все регулярные запланированные платежи в соответствии с соглашением с вашим кредитором.

- Ваш платеж для облегчения бремени задолженности будет рассчитываться на основе суммы, которую вы должны были на 1 января 2021 года. Заемщикам будут возмещены все платежи, сделанные после 1 января 2021 года. Министерство сельского хозяйства США призывает кредиторов проявлять гибкость и выпустило руководство по состоянию на 26 января. , 2021, чтобы помочь кредиторам понять доступные гибкие возможности.

Вопрос 23. Мой кредит просрочен, и меня уведомили о начале процедуры взыскания или ликвидации. Что мне нужно сделать, чтобы предотвратить выкуп?

- FSA приостановило все обращения взыскания, взыскание долгов и другие неблагоприятные действия в отношении прямых кредитов во время пандемии и призвало кредиторов с гарантированными кредитами последовать их примеру.

FSA находится в процессе сбора информации обо всех таких кредитах от кредиторов. Если у вас есть гарантированный кредит, а кредитор сообщил о планах продолжать обращение взыскания или ликвидацию, обратитесь в местный сервисный центр Министерства сельского хозяйства США, чтобы FSA было известно и могло вмешаться.

FSA находится в процессе сбора информации обо всех таких кредитах от кредиторов. Если у вас есть гарантированный кредит, а кредитор сообщил о планах продолжать обращение взыскания или ликвидацию, обратитесь в местный сервисный центр Министерства сельского хозяйства США, чтобы FSA было известно и могло вмешаться.

Вопрос 24. Требует ли Министерство сельского хозяйства США подтверждение моего гражданства США?

- Дополнительная информация о гражданстве США или иммиграционном статусе не требуется. Кредиты FSA доступны для U.С. граждане и отдельные законные резиденты в соответствии с федеральным законом. Эта информация была проверена при первоначальном оформлении кредита и не нуждается в повторении.

Вопрос 25: Почему платежи по гарантированному фермерскому кредиту не включены в первый раунд платежей?

- Существуют значительные различия в финансовом учете и компонентах программы между прямыми и гарантированными кредитами.

Чтобы обеспечить своевременные платежи как можно большему количеству заемщиков, Министерство сельского хозяйства США инициирует платежи по большинству счетов прямого кредита до того, как будут завершены процедуры платежей по гарантированному кредиту.Около 85% подходящих заемщиков имеют прямые кредиты.

Чтобы обеспечить своевременные платежи как можно большему количеству заемщиков, Министерство сельского хозяйства США инициирует платежи по большинству счетов прямого кредита до того, как будут завершены процедуры платежей по гарантированному кредиту.Около 85% подходящих заемщиков имеют прямые кредиты.

Вопрос 26: Что делать заемщику, если он так и не получил письмо с уведомлением о платеже по кредиту или потерял его?

- Заемщик должен связаться с персоналом местного сервисного центра FSA.

Вопрос 27: Будут ли получатели платежей ARPA иметь право на будущие кредиты FSA?

- Да. FSA поощряет постоянное использование своих кредитных программ.Клиентам следует обращаться в местный сервисный центр FSA, если у них есть вопросы о помощи по кредиту.

Вопрос 28: Будут ли коммерческие кредиторы, у которых есть кредиты, гарантированные FSA для правомочного социально неблагополучного заемщика, будут выплачены в полном размере кредита или только в размере гарантированной части (90% или 95%)?

- Весь остаток Гарантированного займа, непогашенный на 1 января 2021 года, будет выплачен независимо от уровня гарантии.

Вопрос 29. Какая помощь предоставляется заемщикам, не говорящим по-английски?

- Заемщики могут позвонить в колл-центр по телефону 877-508-8364, а затем выбрать «Американский план спасения». Помощь доступна на нескольких языках. Если заемщику необходимо поговорить с оператором, который говорит на языке, отличном от английского или испанского, выберите английский и сообщите оператору, какой язык вам нужен. Кроме того, заемщик, получивший уведомление об оплате кредита, может обратиться с вопросами в местный сервисный центр FSA.Возможен устный и письменный перевод. Дополнительная помощь заемщикам через общественные организации и других поставщиков услуг будет предоставлена в будущем письме заемщикам и объявлена на веб-сайте farm.gov/americanrescueplan, через GovDelivery и в пресс-релизе.

Вопрос 30. Поскольку одобренные FSA кредиторы, участвующие в Программе гарантированных кредитов, обычно не могут собирать демографические данные заемщика, как FSA планирует определить, какие из их заемщиков имеют право на ARPA?

- Добровольный сбор сведений о расовой и этнической принадлежности включен в заявление, подготовленное заемщиком и кредитором для получения гарантии FSA.

Заемщики могут обратиться в местное отделение FSA, чтобы подтвердить свою расовую и этническую принадлежность. Всем правомочным заемщикам рекомендуется подать форму AD-2047 Министерства сельского хозяйства США и сообщить об этом непосредственно в FSA. В мае 2021 года FSA разослало письмо всем основным заемщикам прямого и гарантированного кредита, которые указаны в записях FSA как социально неблагополучные по расовому или этническому признаку. Отдельное письмо было отправлено заемщикам, чья расовая или этническая принадлежность была зарегистрирована как неизвестная в записях FSA, и в нем описывался процесс обновления заемщиком своих записей в местном сервисном центре FSA.Клиенты FSA могут заполнить форму AD-2047 и отправить ее в местный сервисный центр FSA.

Вопрос 31: Почему платежи ARPA FSA производятся только для заемщиков FSA, находящихся в неблагоприятном социальном положении?

- Конгресс санкционировал выплату долга для оказания экономической помощи производителям, находящимся в неблагоприятном социальном положении, как это определено в разделе 2501 (a) Закона о фермерских хозяйствах 1990 года.

Эти производители не имели такого же доступа, как другие производители, из-за систематического несправедливого отношения, в том числе со стороны Министерства сельского хозяйства США.

Эти производители не имели такого же доступа, как другие производители, из-за систематического несправедливого отношения, в том числе со стороны Министерства сельского хозяйства США.

Руководство по погашению студенческой ссуды и ссуды последипломного образования для работодателей

Типы планов и кредитов и пороговые значения

С апреля 2021 года пороговые значения для вычетов по студенческим кредитам:

- План 1 — 19 895 фунтов стерлингов в год (1 657,91 фунтов стерлингов в месяц или 382,59 фунтов стерлингов в неделю)

- План 2 — 27 295 фунтов стерлингов в год (2 274,58 фунтов стерлингов в месяц или 524,90 фунтов стерлингов в неделю)

- План 4 — 25 000 фунтов стерлингов в год (2 083,33 фунтов стерлингов в месяц или 480,76 фунтов стерлингов в неделю)

Сотрудники возвращают 9% от суммы, которую они зарабатывают сверх порога для планов 1, 2 и 4.

Кредиты для аспирантов ( PGL ) — 21 000 фунтов стерлингов (1750 фунтов стерлингов в месяц или 403,84 фунтов стерлингов в неделю)

Сотрудники возвращают 6% от суммы, которую они зарабатывают сверх порога для PGL .

Начальная студенческая ссуда и

PGL вычеты, план проверки и тип ссудыВы должны определить правильную цифру заработка работника, на которую распространяется студенческая ссуда и отчисления PGL . Используйте ту же сумму брутто-зарплаты, которую вы использовали бы для расчета вторичных взносов вашего работодателя в национальное страхование класса 1.

Ваш сотрудник может быть обязан погасить PGL одновременно с Планом 1, Планом 2 или Планом 4. Начните делать студенческий кредит и/или PGL отчислений со следующего доступного дня выплаты жалованья, используя правильный план или тип кредита. или оба.

Вам необходимо будет включить их в свое Заявление о полной оплате, если применимо любое из следующих условий:

- Форма P45 вашего нового сотрудника показывает, что отчисления должны продолжаться — попросите вашего сотрудника подтвердить свой план или тип кредита, или и то, и другое

- ваш новый сотрудник сообщает вам, что он выплачивает студенческий кредит — попросите вашего сотрудника подтвердить свой план или тип кредита, или и то, и другое

- ваш новый сотрудник заполняет начальный контрольный список, показывающий, что у него есть студенческий кредит, и или PGL — контрольный список должен указать вам, какой план или тип кредита, или и то, и другое использовать

- HMRC отправит вам форму SL1 «Уведомление о начале» — в ней будет указано, какой тип плана использовать

- HMRC отправляет вам форму PGL1 «Уведомление о начале» — это сообщит вам, что у них есть PGL .

- вы получаете студенческую ссуду по универсальной службе уведомлений и, или PGL напоминание — попросите вашего сотрудника подтвердить свой план или тип ссуды, или и то, и другое

Если вы работаете вне заработной платы, вы не несете ответственности за вычет выплат по кредиту для студентов или аспирантов для работников, нанятых через их собственные компании.Работник будет учитывать обязательства по студенческому кредиту в своей налоговой декларации.

Следуйте указаниям Неоплачиваемая работа.

Если ваш сотрудник не знает, какой у него план или тип кредита, попросите его перейти к разделу «Погашение вашего студенческого кредита». Если они не могут вам сказать, используйте план 1 в своем программном обеспечении для расчета заработной платы, пока не получите уведомление о начале студенческой ссуды ( SL1 ). Если сотрудник участвует в нескольких планах, начните отчисления для плана с самым низким порогом возмещения, пока не получите SL1 . Проверьте пороги возврата студенческого кредита.

Проверьте пороги возврата студенческого кредита.

Если вы получили форму SL1 или PGL1 «Уведомление о начале» для кого-либо:

- вы никогда не работали, позвоните по горячей линии работодателя, HMRC проведет расследование и при необходимости свяжется с вами снова, отправьте SL1 или PGL1 «Уведомление о начале работы»

- , который утверждает, что никогда не имел студенческой ссуды, начните делать отчисления в соответствии с Уведомлением о начале и продолжайте делать это, если HMRC не сообщит вам об обратном, а затем отправьте «Уведомление о начале» SL1 или PGL1 «Уведомление о начале» .

- , по которым вы уже делаете отчисления, вам следует:

- проверьте тип плана в SL1 «Уведомление о начале», которое вы только что получили

- обновите программное обеспечение для расчета заработной платы и начните производить отчисления с использованием нового типа плана при следующей доступной оплате.

день, если он отличается от того, который вы используете в настоящее время

день, если он отличается от того, который вы используете в настоящее время - проверьте данные в PGL1 и при необходимости обновите программное обеспечение для расчета заработной платы

Если ваш сотрудник считает, что он переплатил свои отчисления, ему следует обратиться в Студенческую кредитную компанию ( SLC ) – запросы на погашение.

Если вы получили форму P45 сотрудника после того, как он начал работать на вас, и он не сообщил вам или не указал в своей стартовой информации, что он был заемщиком студенческого кредита, или с момента его последнего трудоустройства есть перерыв, вы должны спросить их чтобы подтвердить свой план или тип кредита.

Вы должны начать делать отчисления со следующей зарплаты.

Если ваш сотрудник не знает своего плана или типа кредита, ему следует перейти к разделу «Погашение студенческого кредита».

Не делать никаких вычетов за просрочку.

Если новый сотрудник заполняет стартовый контрольный список экспатов или указывает в контрольном списке стартовой декларации, в котором указана студенческая ссуда и применяются вычеты PGL , вы должны начать делать эти вычеты со следующего дня выплаты жалованья.

Вы должны использовать только стартовый контрольный список иностранцев, если сотрудники были откомандированы на работу в Великобританию, оставаясь при этом нанятыми зарубежным работодателем. Дополнительную информацию см. в руководстве по взносам PAYE и национального страхования.

Общие сообщения службы уведомлений (

GNS )HMRC отправит 4 типа студенческой ссуды или ссуды для последипломного образования GNS напоминания.

Одно напоминание о начале отчислений где:

- вы подаете Заявление о полной оплате ( FPS ) для сотрудника, у которого есть студенческая ссуда или PGL вычет

- FPS показывает ноль

Это напоминание GNS является подтверждением того, что HMRC отправило или находится в процессе отправки вам SL1 или PGL1 «Уведомление о начале работы» для указанных сотрудников.

Второе напоминание о необходимости делать отчисления с использованием правильного типа плана, где:

- вы отправляете FPS для сотрудника и выбрали тип плана в раскрывающемся списке в программном обеспечении для расчета заработной платы

- тип плана, заявленный в FPS , не соответствует тому, что HMRC имеет для этого сотрудника

Для каждого сотрудника, указанного в напоминании, вы должны начать делать правильные удержания с первого доступного дня оплаты. Вам следует просмотреть SL1 или PGL1 «Уведомление о начале обучения» или заполненный контрольный список для начинающих, чтобы узнать подробности о правильном плане студенческой ссуды и типе ссуды для использования.Если у вас нет ни того, ни другого, задайте своему сотруднику вопросы из контрольного списка для начинающих. Это позволит вам начать отчисления, используя правильный план и тип кредита.

Если вы платите профессиональную пенсию, а не заработную плату, вам следует игнорировать любое сообщение о студенческой ссуде GNS .