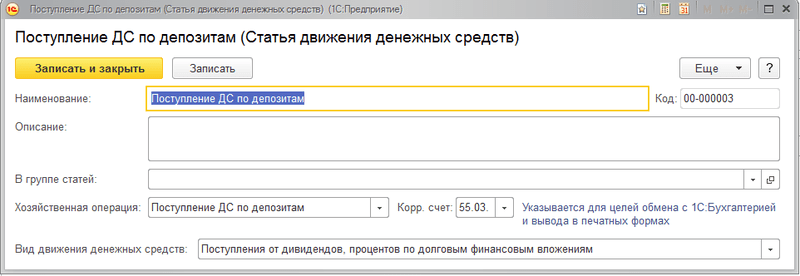

Отражение операций по депозиту в 1С Бухгалтерия:3.0

Анна Михайленко

Руководитель 1С Консалтинга

Депозитом называется банковский перевод некоторой свободной суммы денежных средств, который производит организация на счет в банке или другой кредитной организации с целью получения прибыли в процентах.

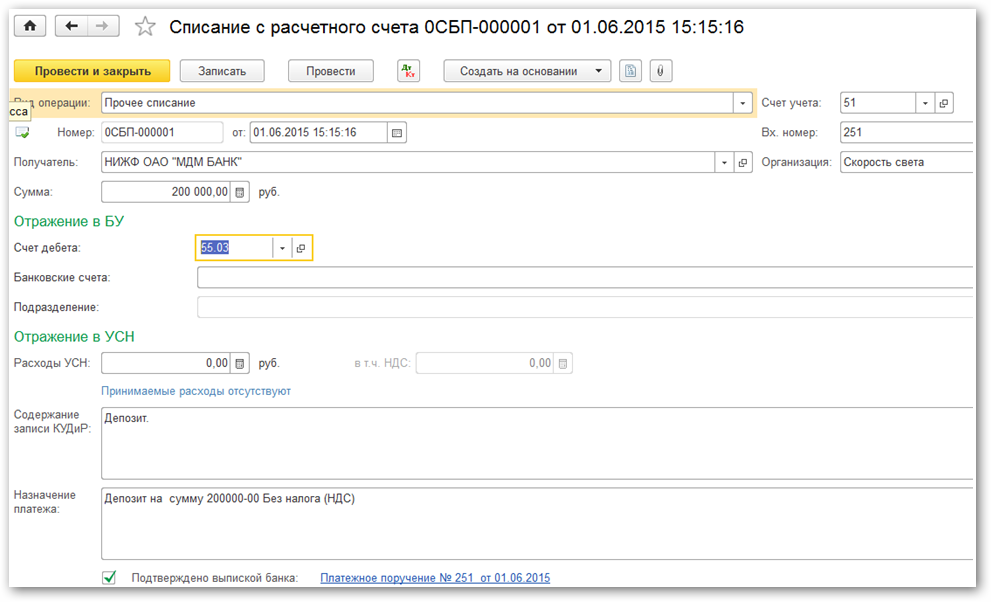

Перевод ДС на депозит в программе 1С Бухгалтерия редакции 8.3 регистрируется документом «Списание с расчетного счета». По сути, является обычной банковской операцией по переводу денежных средств. Оформление документа происходит вручную или путем загрузки из клиент-банка.

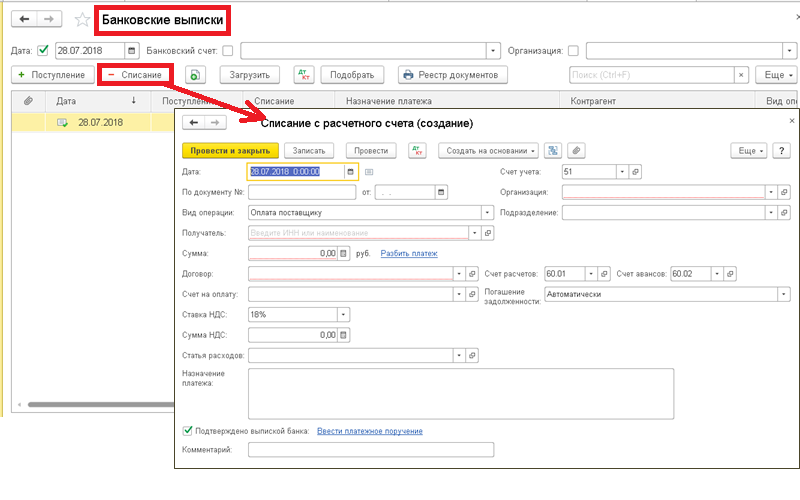

Для формирования перевода ДС в ручном режиме переходим на вкладку меню «Банк и касса» и заходим в журнал «Банковские выписки».

Чтобы создать новый документ нажимаем клавишу «Списание» и производим заполнение полей:

-

Вид операции – нужно указать «Прочее списание» или «Прочие расчеты с контрагентами».

-

Получатель – выбираем из справочника наименование банка, где предполагается размещение депозита.

-

Сумма – указываем количество ДС.

-

Счет дебета – должен быть 55.03 (Депозитные счета).

-

Назначение платежа – указываем расшифровку (что за платеж, сумму, НДС/Без НДС) для понимания.

Сразу ставим галочку возле пункта «Подтверждено выпиской банка» для автоматического создания платежного поручения.

Обратите внимание на договор банка-получателя – для правильного распределения должен быть «Прочее».

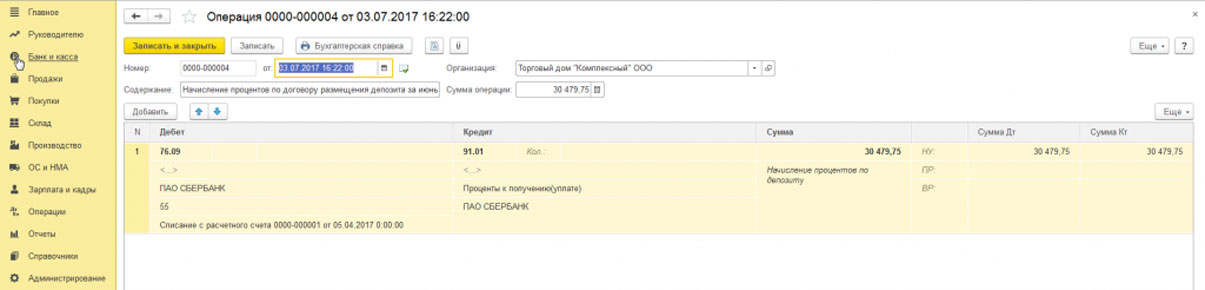

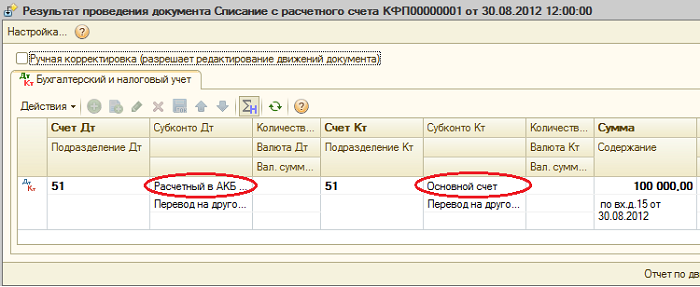

Если просмотреть движение документа списания, то можно увидеть проводку по перечислению ДС на депозитный счет:

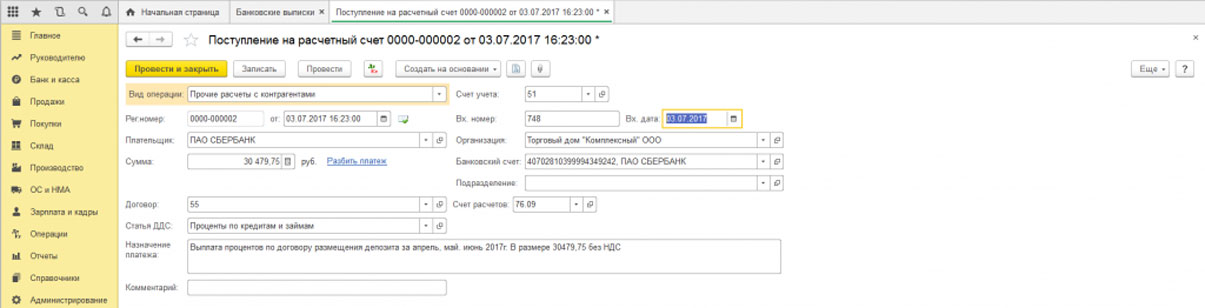

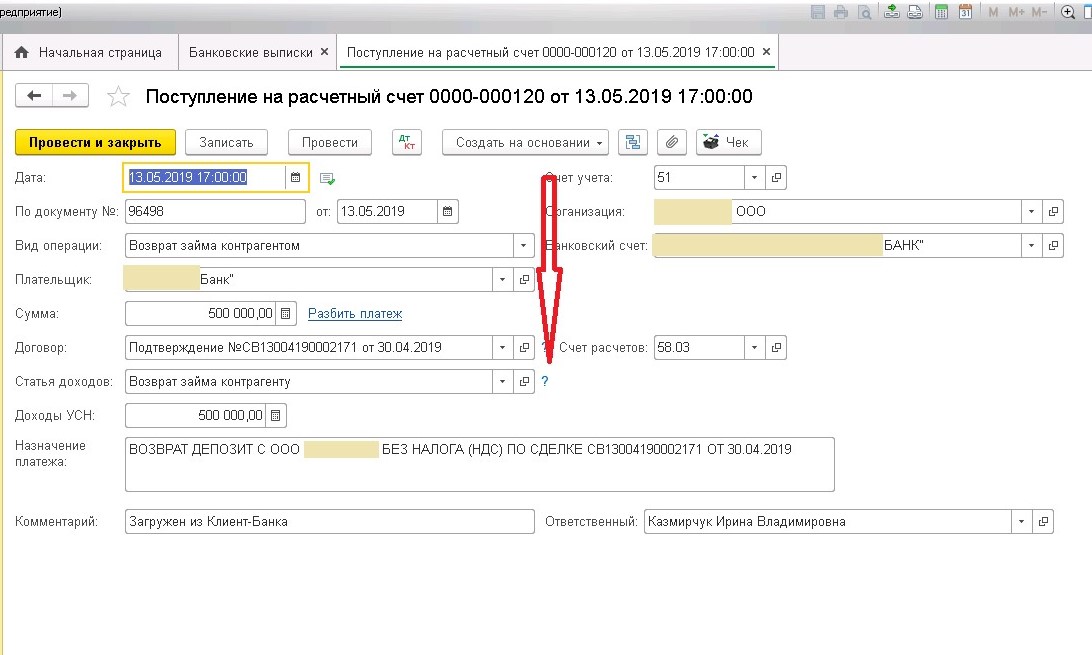

При возврате денежных средств с расчетного счета на счет организации регистрация происходит по документу «Поступление на расчетный счет». Заполнение аналогичное документу «Списание с расчетного счета» и счет учета должен быть указан тот же – 55.03.

Заполнение аналогичное документу «Списание с расчетного счета» и счет учета должен быть указан тот же – 55.03.

Проводка будет отражать возврат ДС с депозита обратно поступлению:

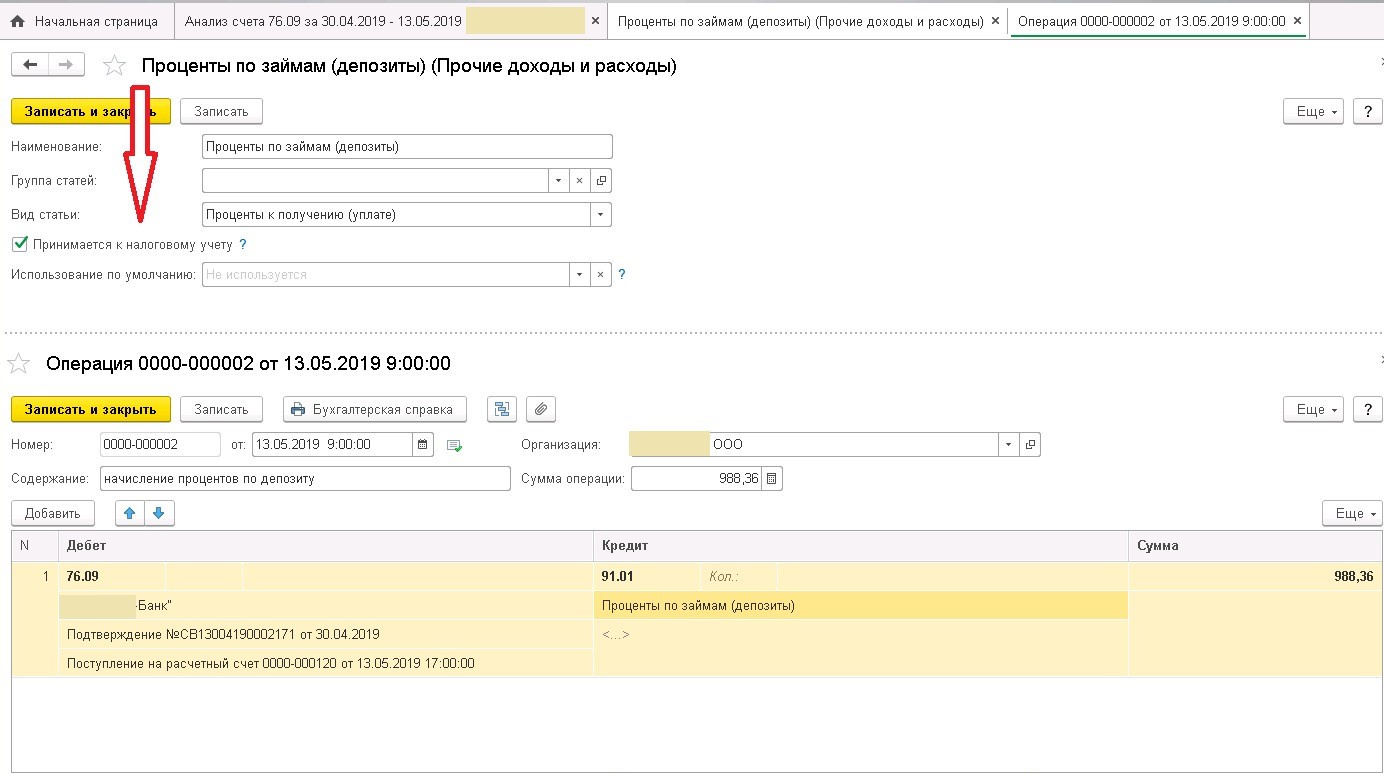

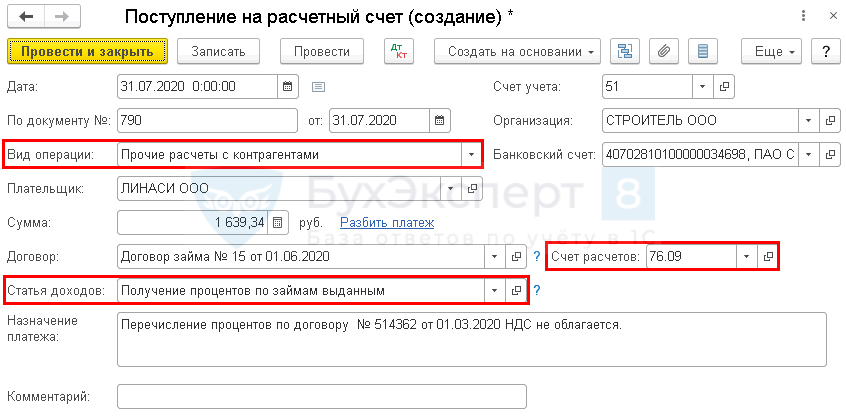

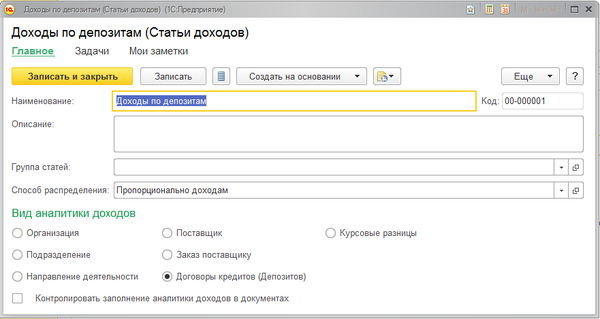

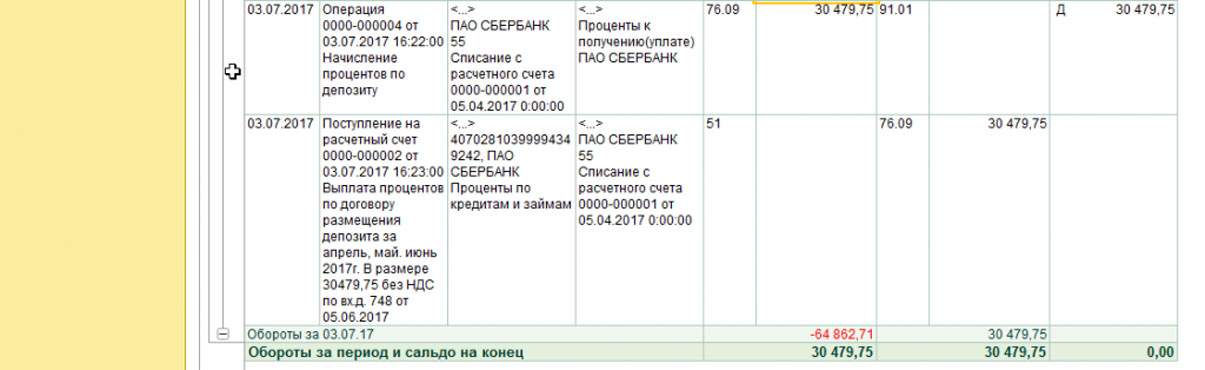

Чтобы учесть начисление процентов с размещения на депозитном счету ДС используется документ «Поступление на расчетный счет». К особенностям заполнения документа относятся:

-

Вид операции – указывается «Прочие расчеты с контрагентами».

-

Счет расчетов – нужно указать 91.01 (Прочие доходы).

По документу «Поступление на расчетный счет» будет сформирована проводка с отражением прибыли за размещение на депозитном счете денежных средств: Дебет 51 — Кредит 91.01.

Проводки процентов по депозиту — в бухгалтерском учете, начисление, получены, 1С, отражение, счет

Проценты по депозитам юрлиц должны отображаться в составе финансовых вложений. Но порядок отображения процентов зависим от условий начисления дохода. Какие проводки применяются для отражения процентов по депозиту?

Но порядок отображения процентов зависим от условий начисления дохода. Какие проводки применяются для отражения процентов по депозиту?

Наличие свободного капитала – «золотое» правило корпоративных финансов. Поскольку иногда деньги могут понадобиться срочно, то целесообразно иметь определенный запас.

Но простое хранение денег экономически не выгодно, деньгам надлежит работать и давать прибыль. Потому многие субъекты экономической деятельности открывают банковские депозиты.

При этом обретает актуальность вопрос учета прибыли по вкладу. Какие проводки используются для отображения процентной прибыли по депозиту в бухгалтерском учете?

Основной документальной базой, являющейся основой для отображения в бухучете банковского депозита и полученных процентов, выступает договор-соглашение о банковском вкладе.

Проверка верности составления договора и прочих правовых аспектов сделки это прерогатива юридической службы. Бухгалтеру интересны только те условия договора, какие влияют на учетное отображение депозита.

Бухгалтера интересуют такие условия в договоре как:

| Период размещения вклада | От срока, на какой открыт депозитный счет, зависит, отображается ли он в краткосрочных или долгосрочных финансовых инвестициях |

| Возможность пополнения | При пополняемом депозите руководством утверждается график денежного перечисления на депозитный счет с целью пополнения. Операции перевода денежных средств должны отражаться в учете |

| Досрочное прекращение договора | По некоторым вкладам при досрочном изъятии пересматривается в сторону понижения процентная ставка. Это требует корректировки учетных данных |

| Правила выплаты процентных начислений | Процентные начисления могут выплачиваться периодически или по закрытии вклада |

| Порядок начисления процентов | Процентная сумма может перечисляться на отдельный счет или суммироваться с основной суммой депозита |

Основные понятия

Депозит представляет собой банковский вклад, который открывается с целью получения дополнительной прибыли. При этом вкладчик открывает специальный счет в банке, пополняет его на желаемую сумму.

При этом вкладчик открывает специальный счет в банке, пополняет его на желаемую сумму.

Банк использует эти средства в качестве оборотного капитала, а за использование денег начисляет проценты на сумму депозита. Из начисленных процентов формируется прибыль депозита.

Бухгалтерский учет подразумевает отображение всех операций с денежными средствами экономического субъекта. Причем отразить нужно не только ход операций, но и все сопутствующие доходы/расходы.

Проценты по депозиту являют собой прибыль от вложений субъекта. Стало быть, если получены проценты по депозиту, то их должно отображать в учете.

При отражении процентов важно учитывать один из основополагающих принципов бухучета – принцип начислений. Согласно ему операции фиксируются по мере их возникновения, а не по факту оплаты и причисляются к периоду свершения операции.

Данный принцип условно можно поделить на принципы:

| Регистрации дохода | Прибыль отображается в периоде получения, а не когда была осуществлена оплата |

| Соответствия | Доход отчетного периода должен быть соотнесен с расходом, за счет какого этот доход был обретен |

С какой целью ведется

Денежная сумма, инвестированная для получения процентов, признается вложением финансового характера. На момент размещения эта инвестиция отображается в начальном своем объеме.

На момент размещения эта инвестиция отображается в начальном своем объеме.

Средства, сохраняемые в качестве вкладов, могут отражаться на дебетовых счетах:

| 55 | «Специальные банковские счета» |

| 55.03 | «Депозитные счета» |

| 58 | «Депозитные вложения» |

Отображение в учетной документации начисленных процентов необходимо для правильного определения полученной прибыли субъекта.

С целью расчета налога на прибыль проценты по вкладу включаются в сумму доходов на завершение всякого отчетного налогового периода.

Сумма определяется исходя из указанной в договоре ставки, вне зависимости от срока выплаты процентных начислений.

В бухучете получение процентов может указываться на момент перечисления средств от банка. Обоснованием для этого служит п.1 ст.834 ГК РФ.

Здесь сказано, что принявшая денежные средства на основании открытия вклада сторона (банк) обязуется вернуть сумму вклада вместе с начисленными процентами в определенном договором порядке.

Законные основания

По п.6 ст.250 НК РФ процентная сумма, приобретенная по банковским вкладам, засчитывается внереализационной прибылью экономического субъекта.

По п.6 ст.271 НК, когда субъект использует метод начисления, то сумма процентных начислений считается полученной и учитывается вместе с должными доходами по окончании месяца соответствующего отчетного периода.

Учет не зависит от факта поступления оплаты денежных средств.

Исходя из п.1 ст.328 НК величина прибыли, полученной процентами по долговым обязательствам, отображается в аналитическом учете в зависимости от установленных по долговому обязательству условиям.

В частности доходности и периода действия этого обязательства в отчетном периоде на момент признания дохода, определяемый согласно положениям ст.271-273 НК.

С учетом данных нормативов проценты по депозитам, период действительности которых превышает длительность отчетного периода, необходимо учитывать в доходах с целью налогообложения прибыли налогоплательщика равномерно на окончание соответствующего отчетного периода.

Процентные начисления, приобретенные по банковскому депозиту, в бухучете включаются в сумму прочих доходов ежемесячно.

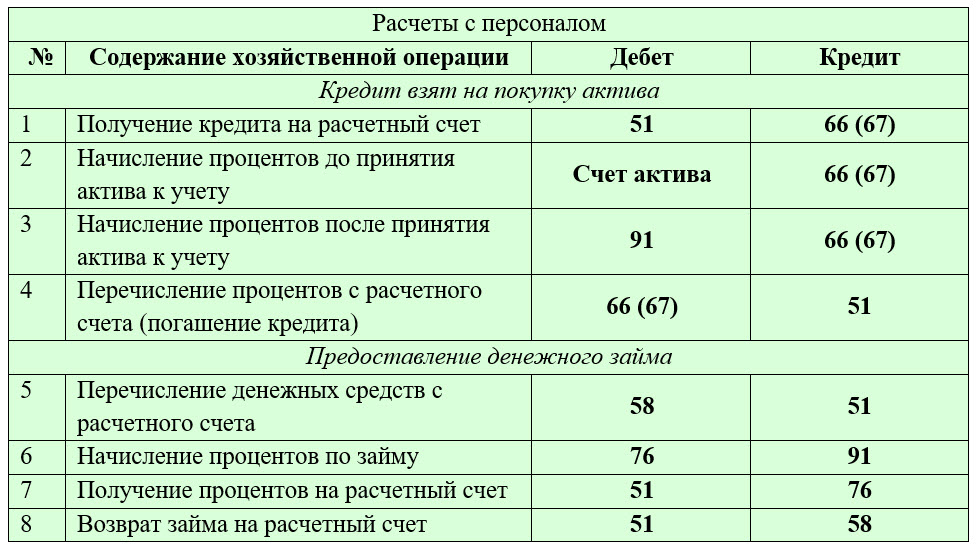

Отражение депозита в бухучете формируют проводки такого вида:

| Перечисление денежной суммы на депозитный счет | Дт 58.03 Кт 51 |

| Начисление положенных процентов по окончании месяца | Дт 76.03 Кт 91.01 |

| Получение процентов согласно условиям договора | Дт 51 Кт 76.03 |

| Возвращение начального депозита | Дт 51 Кт 58.03 |

Разница в отображении процентов по депозиту объясняется целями учета. При исчислении налогооблагаемой базы важен сам факт получения прибыли, потому отражаются в учете все начисленные на конец отчетного периода процентные начисления по депозиту.

Какие существуют виды банковских вкладов, депозитов смотрите в статье: виды депозитов.Какой штраф за неуказание процентов по депозиту в декларации по НДС, читайте здесь.

Бухучет ведется с целью реального отображения финансового состояния. Поэтому требуется отражение процентов по депозиту, которые фактически получены субъектом.

Начисление суммы

В ПБУ 9/99 предусмотрено, что доходы в бухучете засчитываются при таких обстоятельствах как:

| Наличие у субъекта права на приобретение выручки | Обусловленное условием определенного договора |

| Возможность определения суммы вырученной прибыли | — |

| Уверенность | Что по итогам определенной операции осуществится приумножение экономической выгоды для субъекта |

Когда договор вклада не предусматривает начисление процентной суммы на конец отчетного периода, то уверенность в умножении экономических выгод для организации отсутствует.

При этом нужно учесть, что размер процентных начислений в такой ситуации может быть изменен. Получается, что организация не может точно установить сумму причитающихся выплат по депозиту.

Это значит, что проценты могут быть учтены лишь по окончании или расторжении договора, когда произойдет фактическое их поступление.

Проценты по депозиту, начисляемые ежемесячно, относятся к прочим доходам организации. Они отражаются в бухучете ежемесячно вплоть до истечения срока договора депозита.

Соответственно Положению о доходах организации:

| Депозитные проценты отображаются в дебете счета 76 | Касающегося расчетов по кредиторским и дебиторским задолженностям |

| Для оформления проводки применяется кредит счета 91 (о прочих расходах/доходах) | Либо счета 91.01 (о прочих доходах) |

К общехозяйственным затратам предприятия причисляются те траты, которые не относятся к производству, но необходимы для управления хозяйственной деятельностью.

То есть получается, что возможно отобразить перевод депозита на счете 26. Бухгалтерский учет операций по вкладам-депозитам не признает депозитные средства в качестве расходов.

Сумма, размещенная на банковском депозите, не будет в налогообложении признаваться расходом налогоплательщика, точно так же как и не будет она считаться доходом при возврате вкладчику депозитных средств.

Следовательно, нецелесообразно применять счет об общехозяйственных расходах – счет 26. Бухгалтерский учет операций по вкладам прибылью признает исключительно полученные проценты.

Отражение в 1С

В программе 1С можно довольно легко учитывать банковский депозит. Как разнести банк по бухгалтерскому учету? В 1С операции с депозитом отображаются как рядовые банковские операции по передвижению финансов.

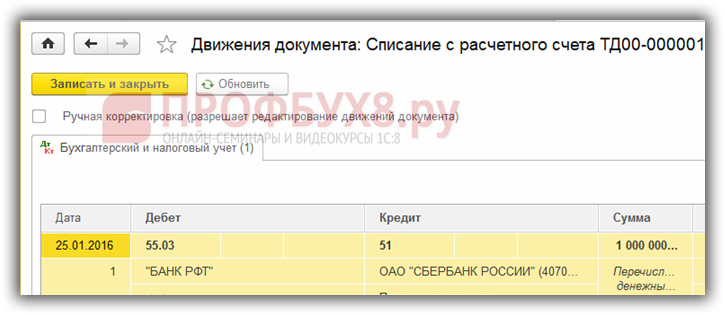

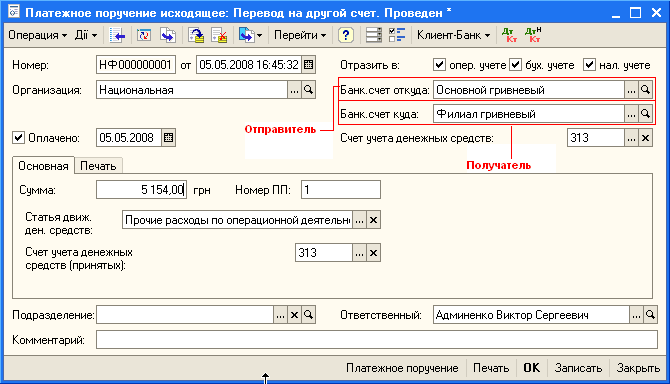

Фактическое перечисление денег на расчетный счет иного субъекта и создание бухгалтерских проводок сопровождается оформлением документа, именуемым «Списанием с расчетного счета».

Документ создать можно самостоятельно или выгрузить из системного раздела «Клиент-банк». Счет дебета в нем показывается 55. 03. После осуществления перевода денег на депозит возникает проводка Дт 55.03 Кт 51.

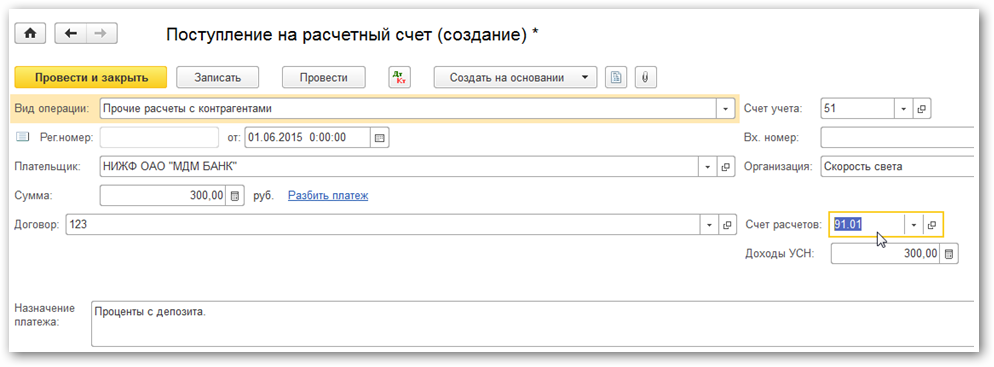

При возвращении вклада (начальной суммы) на р/с вкладчика в 1С создается документальная форма «Поступление на р/с». Счет показывается такой же – 55.03.

Проводка при возвращении депозитной суммы получается оборотной зачислению на депозит — Дт 51 Кт 55.03. Для отображения начисленной процентной суммы в 1С так же используется документ «Поступление на р/с».

Тип операции выбирается «Прочее». Но при этом «Счет расчетов» показывается 91.01. В результате начисление процентов отображается как Дт 51 Кт 91.01.

Возникающие нюансы

При преждевременном расторжении договора вклада банк пересчитает сумму начисленных процентов по иной, меньшей, ставке.

Когда договор предусматривает начисление процентов по завершении срока действия вклада, то осуществляется пересчет процентов за полный период и выплате подлежит меньшая сумма.

При периодической выплате процентных начислений определяется разница меж уже выплаченными процентами и суммой, высчитанной по сниженной ставке. Разница вычитается из подлежащей к возвращению суммы депозита.

Разница вычитается из подлежащей к возвращению суммы депозита.

То есть досрочное изъятие депозита требует внесения корректировок в бухгалтерский учет. Нужно откорректировать ранее учтенный доход от зачисления процентов.

Для этого осуществляются записи следующего вида:

| Дт 76 (55, 58) Кт 91.1 | При избыточном начислении процентах в текущем годовом периоде (п. 6.4 ПБУ 9/99) |

| Дт 91.2 Кт 76 (55, 58) | При лишнем учете процентных начислений в завершившемся году. Данные суммы засчитываются в состав прочих расходов (убытки предыдущих лет, обнаруженные в отчетном году) (п. 11 ПБУ 10/99) |

Хранение свободного капитала на банковском депозите весьма удобно для организации, поскольку деньги приносят прибыль, а не лежат «мертвым грузом».

Но важно правильно учитывать доход, полученный за счет размещения средств, то есть проценты. В противном случае возникают риски искажения бухучета и претензии со стороны налоговой службы.

Депозитный счет нотариуса. Принятие в депозит денежных сумм и ценных бумаг

«Депозит нотариуса» представляет собой взнос на хранение денежных сумм или ценных бумаг, поступающих во временное распоряжение учреждений и подлежащих по наступлении определенных условий возврату внесшему их лицу или передаче по принадлежности. Депозитные операции используются в своей деятельности судебными, нотариальными, таможенными, и некоторыми другими учреждениями. Для таких операций учреждения банка открывают соответствующим организациям специальные счета.

Депозитный счет нотариуса используется для внесения должником следуемых кредитору денег или ценных бумаг при невозможности вручить их самому кредитору. Должник заинтересован выполнить свои обязательства, чтобы неисполнение не могло быть поставлено ему в вину. Принятие в депозит денежных сумм и ценных бумаг нотариусом (нотариальной конторой) обеспечивает эти интересы.

Данное нотариальное действие регламентируется главой XV Основ законодательства Российской Федерации о нотариате (далее в тексте Основы) от 11. 02.93г. за №4462-1.

02.93г. за №4462-1.

В соответствии со статьей 87 Основ нотариус в случаях, предусмотренных гражданским законодательством Российской Федерации, принимает от должника в депозит денежные суммы и ценные бумаги для передачи их кредитору. Следовательно, ссылаясь на статью 327 ГК РФ, должник вправе внести причитающиеся с него деньги или ценные бумаги в депозит нотариуса, если обязательство не может быть исполнено должником вследствие:

1. отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено;

2. недееспособности кредитора и отсутствия у него представителя;

3. очевидного отсутствия определенности по поводу того, кто является кредитором по обязательству, в частности, в связи со спором по этому поводу между кредитором и другими лицами;

4. уклонения кредитора от принятия исполнения или иной просрочки с его стороны.

Данные основания для передачи в депозит нотариусу денег или ценных бумаг характеризуются невозможностью исполнения обязательств должником непосредственно кредитору.

Данное нотариальное действие совершается не любым нотариусом, согласно статье 40 Основ, а должно быть совершено определенным нотариусом. Принятие в депозит денежных сумм и ценных бумаг производится нотариусом по месту исполнения обязательства. Согласно статье 316 ГК РФ местом исполнения денежного обязательства, если иное не определено законом или договором, является место жительства кредитора в момент возникновения обязательства, а если кредитором является юридическое лицо — место его нахождения в момент возникновения обязательства. В случае изменения места жительства или места нахождения кредитора к моменту исполнения обязательства кредитор должен известить об этом должника и возместить все расходы, связанные с переменой места исполнения. Местом исполнения обязательства в данном случае будет новое место жительства или место нахождения кредитора.

Что касается порядка принятия в депозит денежных сумм и ценных бумаг нотариусом, то здесь есть трудности правового характера. Ранее порядок совершения данного нотариального действия регламентировался Инструкцией «О порядке совершения нотариальных действий государственными нотариальными конторами РСФСР» от 06. 01,87г. № 01/16-01. Но Приказом Министерства РФ от 26.04.99г. № 73 Инструкция признана утратившей силу. Однако, по мнению Федеральной нотариальной палаты, положения Основ, касающиеся порядка совершения нотариальных действий, не являются исчерпывающими и полностью регулирующими указанный порядок и требуют более детального регламентирования. Но до настоящего времени иных, кроме Основ, законодательных актов, регулирующих порядок совершения нотариальных действий, не принято. Кроме того, по мнению Палаты, многие положения Инструкции являлись единственными, регламентировавшими порядок совершения некоторых нотариальных действий, а отмена Инструкции увеличивает количество пробелов правового регулирования порядка совершения нотариальных действий нотариусами. Поэтому, несмотря на признание Инструкции утратившей силу, в сложившейся ситуации Федеральная нотариальная палата рекомендует нотариусам в целях выработки единой правоприменительной и судебной практики руководствоваться в нотариальной деятельности некоторыми отмененными положениями Инструкции, которые не противоречат действующему законодательству Российской Федерации.

01,87г. № 01/16-01. Но Приказом Министерства РФ от 26.04.99г. № 73 Инструкция признана утратившей силу. Однако, по мнению Федеральной нотариальной палаты, положения Основ, касающиеся порядка совершения нотариальных действий, не являются исчерпывающими и полностью регулирующими указанный порядок и требуют более детального регламентирования. Но до настоящего времени иных, кроме Основ, законодательных актов, регулирующих порядок совершения нотариальных действий, не принято. Кроме того, по мнению Палаты, многие положения Инструкции являлись единственными, регламентировавшими порядок совершения некоторых нотариальных действий, а отмена Инструкции увеличивает количество пробелов правового регулирования порядка совершения нотариальных действий нотариусами. Поэтому, несмотря на признание Инструкции утратившей силу, в сложившейся ситуации Федеральная нотариальная палата рекомендует нотариусам в целях выработки единой правоприменительной и судебной практики руководствоваться в нотариальной деятельности некоторыми отмененными положениями Инструкции, которые не противоречат действующему законодательству Российской Федерации.

Соответственно, ссылаясь на Гражданский кодекс РФ, Основы, Инструкцию «О порядке совершения нотариальных действий государственными нотариальными конторами РСФСР», а также применяемые по аналогии положения Инструкции «О порядке учета депозитных операций в государственных нотариальных конторах», утвержденной приказом Минюста СССР от 1 августа 1975 г., установлен следующий порядок принятия в депозит денежных сумм и ценных бумаг нотариусом.

Во-первых, хранить поступившие в депозит денежные суммы или ценные бумаги в конторе нотариус не вправе. Законом предусмотрено нотариальное действие «принятие на хранение документов», но деньги документами не считаются, поэтому для принятия в депозит денежных сумм нотариус, работающий в государственной нотариальной конторе, и нотариус, занимающийся частной практикой, должны иметь депозитные счета. В соответствии со статьей 23 Основ «Нотариус, занимающийся частной практикой, вправе открыть расчетный и другие счета, в том числе валютный, в любом банке. Денежные средства, находящиеся на депозитных счетах, не являются доходом нотариуса, занимающегося частной практикой».

Денежные средства, находящиеся на депозитных счетах, не являются доходом нотариуса, занимающегося частной практикой».

В отношении ценных бумаг нотариус также обязан передать их в банк. Для совершения нотариального действия по принятию в депозит ценных бумаг нотариус арендует банковскую сейфовую ячейку, в которую они помещаются в опечатанном пакете с обозначением номинальной стоимости, или открывает счет «депо» для бездокументарных ценных бумаг.

Пунктом 3 статьи 845 Гражданского кодекса РФ предусмотрено, что банк не вправе определять и контролировать движение средств на банковском счете, за исключением случаев, предусмотренных законодательством или договором. Подобных ограничений по отношению к депозитным счетам нотариусов российское законодательство не содержит.

По мнению юридического департамента ЦБ, депозитные счета нотариусов нельзя отнести к категории вкладов, так как договор вклада является возмездным, в то время как по депозитному счету, учитывая специфику нотариальной деятельности, невозможно получение прибыли.

Возможны случаи, когда банки отказывают нотариусам в открытии депозитных счетов. В таких случаях отказ, согласно статье 846 ГК РФ, вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Правда, даже если нет этих оснований для отказа нотариусу в открытии депозитного счета, банк может отказать в случае несогласия нотариуса с условиями заключаемого договора, поскольку банки открывают счета на объявленных ими условиях, соответствующих требованиям закона и действующим банковским правилам. Обязать банк заключить такой договор невозможно даже в судебном порядке.

Во-вторых, при приеме в депозит денежных сумм и ценных бумаг нотариус истребует заявление должника и договор, подтверждающий существование обязательства, во исполнение которого они передаются.

Заявление о передаче в депозит денежных сумм или ценных бумаг может быть сделано как в письменной, так и в устной форме. В нем указываются: ФИО должника (или наименование организации), его адрес, наименование и последний известный адрес лица, для передачи которому внесены деньги или ценные бумаги, а также причины, по которым обязательство не могло быть исполнено непосредственно. Долж¬ник может указать обоснование и расчет, по которому делается взнос.

Долж¬ник может указать обоснование и расчет, по которому делается взнос.

Принимая денежные суммы или ценные бумаги в депозит, нотариус не проверяет осно¬вания возникновения прав кредитора и обязанностей должника.

За совершение нотариального действия по принятию в депозит денежных сумм и ценных бумаг в соответствии с пунктом 4 статьи 4 Закона «О государственной пошлине» нотариус взимает тариф в размере 0,5% от принятой суммы или стоимости ценных бумаг.

Затем нотариус направляет письмо банку с указанием принять на счет денежные суммы, а должнику выдает квитанцию о взносе. По просьбе должника надпись о взносе может быть сделана на представленном долговом документе. После этого нотариус извещает кредитора о поступлении денежных сумм и ценных бумаг и по требованию последнего выдает причитающиеся ему суммы. Если адрес кредитора не был указан должником и нотариусу он также неизвестен, должник предупреждается о том, что он обязан известить кредитора.

По заявлению кредитора нотариус выдает ему поступившие на депозитный счет платежи. Нотариус устанавливает личность и выясняет дееспособность депонента, о чем делается отметка на заявлении с указанием наименования документа, по которому устанавливается его личность. Деньги или ценные бумаги выдаются из депозита при предъявлении документов, указанных в заявлении должника.

Нотариус устанавливает личность и выясняет дееспособность депонента, о чем делается отметка на заявлении с указанием наименования документа, по которому устанавливается его личность. Деньги или ценные бумаги выдаются из депозита при предъявлении документов, указанных в заявлении должника.

Денежные суммы могут быть получены кредитором наличными, путем перечисления на счет по его заявлению, путем выдачи именного чека. Депозитные денежные суммы могут быть выданы по доверенности, удостоверенной в нотариальном порядке, по заявлению кредитора могут быть переведены почтовым переводом. Неполученные депозитные денежные суммы в случае смерти кредитора включаются в наследственную массу и подлежат выдаче наследникам в установленном законом порядке.

В случае если на депозитном счете нотариуса находятся невостребованные денежные суммы, то по истечении установленных законом сроков подлежат зачислению в бюджет.

Внесение денежных сумм или ценных бумаг на депозитный счет нотариуса приобретает силу исполнения обязательства независимо от того, получит ли кредитор деньги или ценные бумаги, либо за пропуском срока они будут перечислены в доход бюджета. Сроком фактического исполнения обязательства считается день внесения денег или ценных бумаг на депозитный счет нотариуса.

Сроком фактического исполнения обязательства считается день внесения денег или ценных бумаг на депозитный счет нотариуса.

Поскольку внесение денег или ценных бумаг в депозит считается исполнением обязательства, поэтому внесенные деньги или ценные бумаги можно взять обратно только с согласия лица или организации, для передачи которым они внесены. Статья 88 Основ предусматривает возврат денежных сумм и ценных бумаг лицу, внесшему их в депозит, лишь с письменного согласия лица, в пользу которого сделан взнос, или по решению суда.

При отказе кредитора дать такое согласие возврат денежных сумм или ценных бумаг допускается только по постановлению суда.

В настоящее время возникают вопросы, касающиеся несовершенства законодательства, регулирующего принятие в депозит денежных сумм и ценных бумаг нотариусом.

Например, существует неопределенность по вопросу, выступает ли нотариус при открытии депозитного счета как физическое лицо или как лицо, профессионально занимающееся особой деятельностью, подлежащей лицензированию. Открывая депозитный счет, нотариус, с точки зрения банка, является владельцем этого счета и денежных средств, находящихся на нем, и банк по закону не обязан контролировать его профессиональную деятельность.

Открывая депозитный счет, нотариус, с точки зрения банка, является владельцем этого счета и денежных средств, находящихся на нем, и банк по закону не обязан контролировать его профессиональную деятельность.

Перечисленные проблемы требуют законодательного урегулирования, но для этого необязательно принимать закон. Достаточно постановления Правительства или приказа Министерства юстиции, на основании которых может быть принята инструкция ЦБ и утвержден примерный договор об открытии депозитного счета частнопрактикующим нотариусам. Договор между банком и нотариусом об открытии депозитного счета может частично решить эти проблемы.

Бухгалтерии депозита при аренде помещения – Учет без забот

- Опубликовано 22.11.2019 19:35

- Автор: Administrator

- Просмотров: 19929

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п. 3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

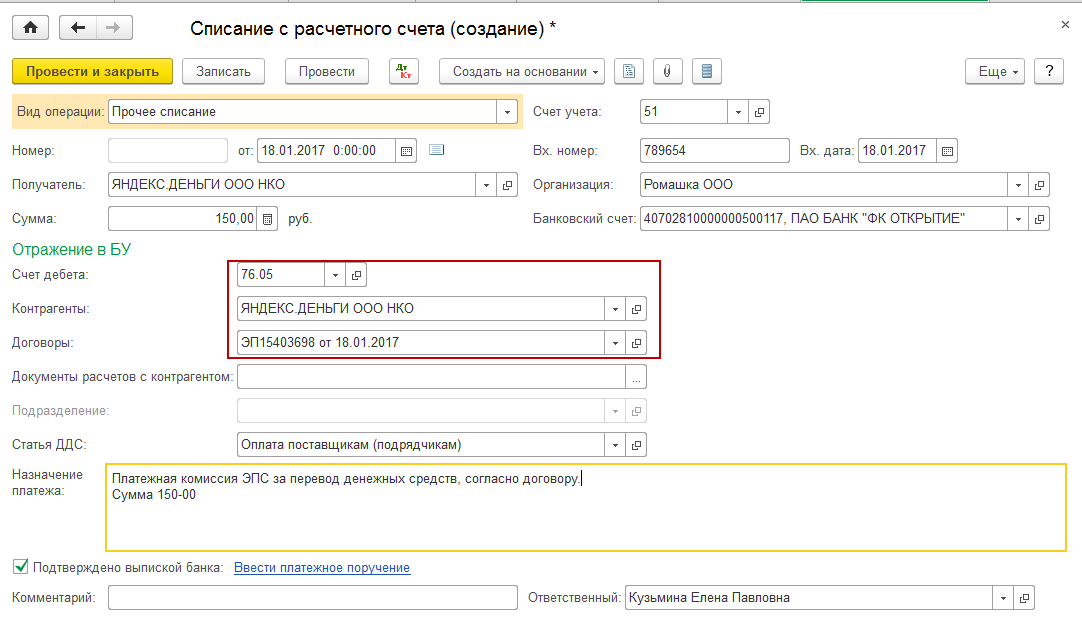

Перечисление депозита

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60. 01). Выбор счета учета затрат зависит от назначения использования помещения.

01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» — «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

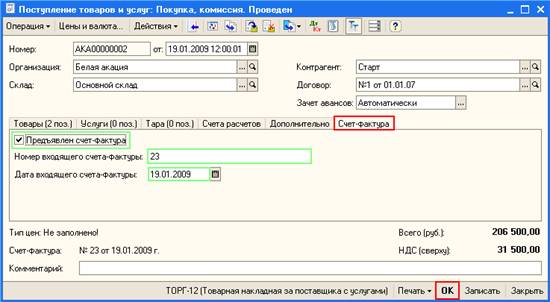

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03. 11.2015 N 03-03-06/2/63360).

11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

Подробнее о работе с этим документом мы рассказывали в статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8.

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

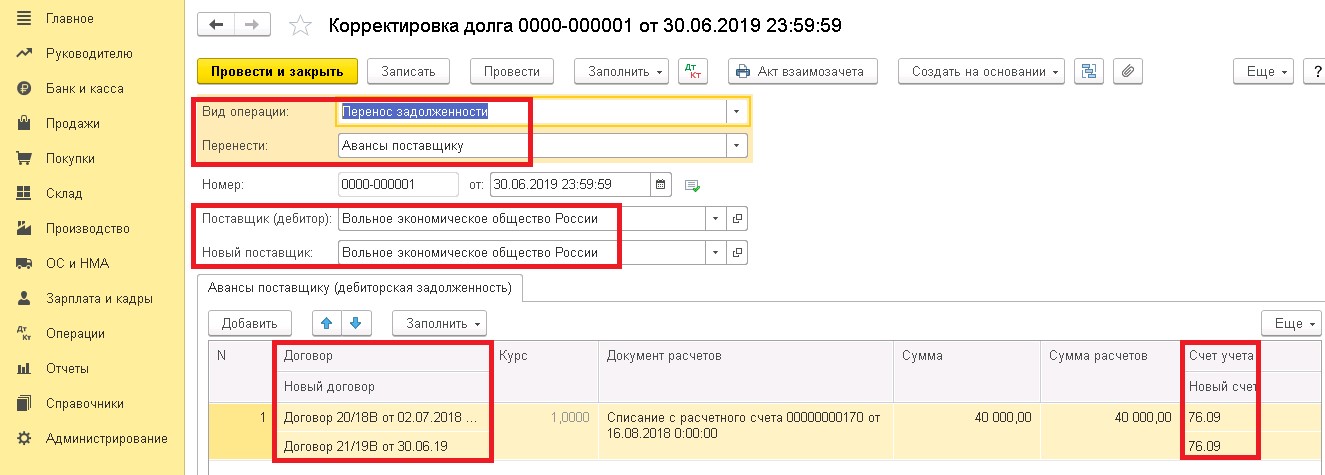

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

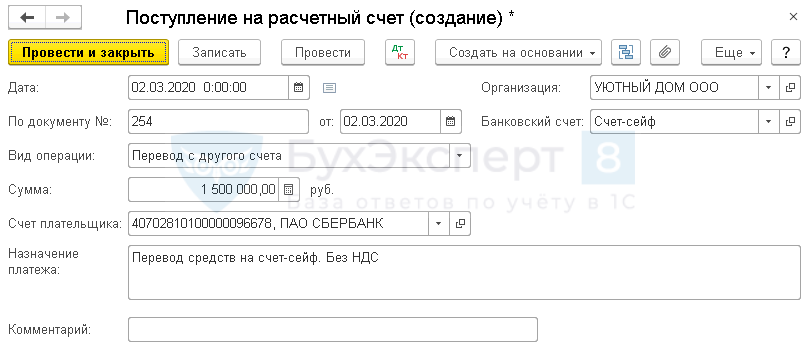

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

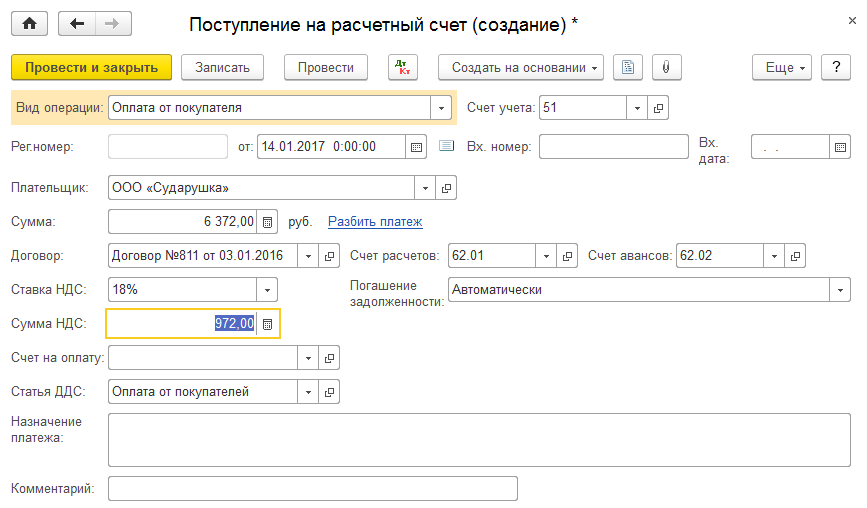

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Руководство – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Денежные переводы — одна из нескольких обычных повседневных банковских операций. Вы можете использовать перевод, чтобы перевести деньги с чека на сбережения, оплатить остаток на кредитной карте, оплатить счета или отправить деньги друзьям или семье. Существует несколько способов перевода денег из одного банка в другой, о которых вам необходимо знать, чтобы вы могли перемещать деньги максимально эффективно, сводя к минимуму любые комиссии.

Вы можете использовать перевод, чтобы перевести деньги с чека на сбережения, оплатить остаток на кредитной карте, оплатить счета или отправить деньги друзьям или семье. Существует несколько способов перевода денег из одного банка в другой, о которых вам необходимо знать, чтобы вы могли перемещать деньги максимально эффективно, сводя к минимуму любые комиссии.

Вот несколько распространенных способов перевода средств с различными соображениями по времени транзакции и расходам.

Переводы между связанными счетами

Если вы являетесь владельцем нескольких счетов в одном и том же банке, например текущего счета и сберегательного счета, настроить перевод между этими связанными счетами относительно легко и быстро. Это также известно как «внутренний перевод» средств. Перейдите на платформу онлайн-банкинга или в мобильное приложение вашего банка и найдите варианты настройки перевода средств.Вы также должны знать о плюсах и минусах привязки ваших банковских счетов.

Обычно у вас есть возможность настроить однократный или повторяющийся перевод. Большинство банков позволяют вам выбрать немедленный перевод средств (в течение текущего рабочего дня) или назначить будущий перевод на определенную дату. Если ваши два счета уже связаны, банк может утвердить перевод немедленно, в течение одного рабочего дня. Если вы впервые подключаетесь к новой учетной записи, обработка первого перевода средств может занять от двух до трех рабочих дней.

Большинство банков позволяют вам выбрать немедленный перевод средств (в течение текущего рабочего дня) или назначить будущий перевод на определенную дату. Если ваши два счета уже связаны, банк может утвердить перевод немедленно, в течение одного рабочего дня. Если вы впервые подключаетесь к новой учетной записи, обработка первого перевода средств может занять от двух до трех рабочих дней.

Переводы на внешние счета

Что делать, если у вас есть счета в двух разных банках? Например, предположим, что у вас есть онлайн-сберегательный счет в банке, отличном от вашего обычного повседневного расчетного счета. В этом случае вы можете связать свой онлайн-сберегательный счет с обычным текущим счетом и настроить «внешний перевод».

Чтобы перевести деньги на внешний счет, вам потребуется маршрутный номер банка и номер счета для обоих счетов — внешнего счета, получающего перевод, и счета, с которого вы переводите деньги.Банк, который получит ваш перевод, может помочь вам организовать транзакцию. После того, как учетные записи будут связаны, вы, как правило, сможете совершать будущие переводы на эту внешнюю учетную запись без повторного ввода вашего маршрутного номера и номера учетной записи каждый раз.

После того, как учетные записи будут связаны, вы, как правило, сможете совершать будущие переводы на эту внешнюю учетную запись без повторного ввода вашего маршрутного номера и номера учетной записи каждый раз.

Большинство банковских переводов, которые вам необходимо совершать в повседневной жизни, например, подписка на прямой депозит вашей зарплаты или оплата счетов через Интернет, представляют собой виды электронных переводов средств (EFT), при которых деньги отправляются туда и обратно с использованием сетей электронных платежей. .Один из наиболее распространенных типов переводов происходит в сети электронных переводов средств, называемой Автоматизированной клиринговой палатой (ACH). С платежом ACH банки осуществляют платежи от имени клиентов, проверяя счета и подтверждая суммы, переводя деньги в течение одного-трех рабочих дней.

Большинство банковских переводов ACH и других платежей EFT обрабатываются без каких-либо дополнительных комиссий для клиентов, но обязательно обратитесь в свой банк, чтобы убедиться в этом.

Одноранговые передачи

В настоящее время доступно множество платежных приложений — Venmo, PayPal, CashApp, Zelle и другие, — которые помогают перемещать деньги между людьми в одноранговых (P2P) переводах.Эти приложения позволяют быстро отправлять деньги друзьям или родственникам или совершать платежи в пользу малого бизнеса, часто бесплатно или за небольшую плату, которая составляет небольшой процент от общей суммы транзакции.

Убедитесь, что вы понимаете комиссии, сроки и ограничения каждого приложения P2P, прежде чем использовать его для перевода денег. Например, Zelle имеет лимит транзакций в размере 500 долларов в неделю, Venmo позволяет отправлять 4999 долларов в неделю или меньше, а лимиты Facebook Messenger зависят от банковских ограничений. Некоторые платежные приложения не допускают международные транзакции. Если вам нужно отправить деньги кому-то в другой стране, вам может потребоваться выбрать другой способ оплаты или быть готовым заплатить большую комиссию.

Банковские переводы

Если вам нужно перевести более значительную сумму денег, электронные переводы помогут вам отправить деньги быстро и безопасно. Тем не менее, банковские переводы часто идут с комиссией. Комиссия за банковский перевод зависит от банка и от того, отправляете ли вы деньги внутри страны или за границу, но отправка или получение банковского перевода может стоить от 15 до 50 долларов и более.

Электронные переводы обычно считаются безопасным и быстрым способом отправки денег.Если вы отправляете банковский перевод в другой банк в США, средства могут быть доступны в течение одного рабочего дня или даже в течение нескольких часов. Отправка международного банковского перевода может занять больше времени.

При осуществлении банковского перевода убедитесь, что вы переводите деньги правильному получателю, а не мошеннику. Банковские переводы не могут быть отменены после их обработки.

Бумажные чеки для письма

Еще один простой способ перевода денег из одного банка в другой — несложный классический вариант: выписка чека. Когда вы выписываете чек, вы уполномочиваете свой банк перевести средства получателю. Вы также можете выписать чек на себя, если вам нужно перевести деньги с одного счета на другой или внести депозит на новый счет.

Когда вы выписываете чек, вы уполномочиваете свой банк перевести средства получателю. Вы также можете выписать чек на себя, если вам нужно перевести деньги с одного счета на другой или внести депозит на новый счет.

Теперь, когда мобильный чековый депозит стал настолько распространенным в мобильных банковских приложениях, вы часто можете выписать и внести чек, не выходя из дома. Имейте в виду, что чеки не являются мгновенным переводом денег. Депонирование и клиринг чека может занять несколько рабочих дней, в течение которых он будет указан как незавершенная транзакция на депозитном счете.

Итог

Финансовая система разработана таким образом, чтобы сделать перемещение денег максимально простым и эффективным. Независимо от того, получаете ли вы свою зарплату прямым переводом, подписываетесь на онлайн-оплату счетов или отправляете 50 долларов своему другу, существует больше способов, чем когда-либо прежде, чтобы быстро отправить деньги — без необходимости ждать в очереди в банке или заполнять квитанцию о депозите. .

.

Многие из этих высокотехнологичных способов оплаты и перевода могут осуществляться по низкой цене или вообще без комиссии.Обратитесь в свой банк и прочитайте мелкий шрифт в любых платежных приложениях, чтобы понять комиссии и сроки обработки вашего перевода. Некоторые виды денежных переводов требуют ожидания обработки транзакции в течение нескольких дней, в то время как другие переводы осуществляются в тот же день или даже мгновенно. Разберитесь со своими вариантами и решите, какая форма денежного перевода подходит для вашей ситуации.

Как проводка транзакций | Услуги овердрафта

Заказ на размещение — это порядок, в котором мы вносим депозиты и снимаем средства с вашего счета.Мы предоставляем вам информацию о том, как публикуются транзакции и в каком порядке, чтобы помочь вам лучше управлять своей учетной записью.

Когда мы переходим от одного рабочего дня к следующему рабочему дню, мы отправляем транзакции в ваш аккаунт и из него во время нашей ночной обработки. Порядок, в котором мы обычно размещаем товары во время ночной обработки для каждого рабочего дня:

Порядок, в котором мы обычно размещаем товары во время ночной обработки для каждого рабочего дня:

- Во-первых, мы делаем любые корректировки предыдущего дня и добавляем депозиты на ваш счет.

- Во-вторых, мы вычитаем транзакции в хронологическом порядке, используя дату и время, когда транзакция была авторизована или показана как ожидающая.Это включает в себя снятие наличных, переводы и платежи в банкоматах и банкоматах Chase; автоматические платежи; онлайн-транзакции Chase.com или Chase Mobile; чеки, выписанные на ваш счет; операции с дебетовой картой; банковские переводы; и выплаты в режиме реального времени. Если несколько транзакций имеют одинаковую дату и время, то они публикуются в порядке увеличения и уменьшения суммы доллара.

В некоторых случаях у нас нет времени транзакции, поэтому мы публикуем в конце дня, когда транзакция произошла:

- Мы не можем показать транзакцию как ожидающую; или

- Мы не получаем запрос на авторизацию от мерчанта, но транзакция представлена к оплате.

- В-третьих, есть некоторые транзакции, которые мы не можем обрабатывать автоматически или до тех пор, пока мы не завершим размещение ваших транзакций в хронологическом порядке. Это включает в себя переводы защиты от овердрафта или переводы для поддержания целевого баланса на других счетах. Мы вычитаем эти оставшиеся элементы в порядке от большего к меньшему.

- Наконец, сборы оцениваются в последнюю очередь.

Если вы просматриваете свою учетную запись в течение дня, вы увидите, что мы показываем некоторые транзакции как «ожидающие».Подробнее см. в разделе «Незавершенные операции» Договора депозитного счета. Эти транзакции влияют на ваш доступный баланс, но еще не зарегистрированы в вашей учетной записи и не гарантируют, что мы выплатим эти транзакции в вашу учетную запись, если у вас будет отрицательный баланс в это время. Мы по-прежнему можем вернуть транзакцию неоплаченной, если на вашем балансе недостаточно средств во время ночной обработки в этот рабочий день, даже если она отображалась как «ожидающая» транзакция при положительном балансе в течение дня. Если транзакция, которую вы совершили или санкционировали, не отображается как «ожидающая обработки», вы по-прежнему несете ответственность за нее, и она все еще может быть размещена в вашей учетной записи во время ночной обработки.

Банковский перевод средств — Business Central

- Статья

- 2 минуты на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Иногда вам может потребоваться перевести сумму с одного банковского счета в Business Central на другой. Для этого необходимо опубликовать транзакцию на странице General Journal . Задача зависит от того, используются ли на банковских счетах одна и та же валюта или разные валюты.

Для проводки перевода между банковскими счетами с одинаковым кодом валюты

Выберите значок, введите Общий журнал и выберите соответствующую ссылку.

В строке журнала заполните поля Дата проводки и Номер документа .

В поле Тип счета выберите Банковский счет .

В поле Счет № выберите банк, из которого Вы хотите перевести средства.

В поле Сумма введите сумму для перевода.

Далее необходимо указать балансирующий счет.

Если вы не видите соответствующие поля, выберите действие Показать больше столбцов , чтобы просмотреть все доступные поля.

Если вы не видите соответствующие поля, выберите действие Показать больше столбцов , чтобы просмотреть все доступные поля.В Бал. В поле Account Type выберите Bank Account .

В Бал. В поле Account No. выберите банковский счет, на который вы хотите перевести средства.

Разместить журнал.

Для проводки перевода между банковскими счетами с разными кодами валюты

Для перевода средств между банковскими счетами, в которых используются разные валюты, необходимо провести две строки общего журнала.

Выберите значок, введите Общий журнал и выберите соответствующую ссылку.

Создайте две строки журнала и заполните Дата проводки и Номер документа. полей.

В первой строке журнала в поле Введите выберите Банковский счет .

В поле Номер счета выберите банковский счет, с которого вы хотите перевести средства.

В поле Сумма введите сумму в валюте банковского счета со знаком минус или без него.

Наконечник

Сумма без знака — это дебет, а сумма со знаком минус — кредит.

Примечание

Некоторые компании предпочитают осуществлять переводы между счетами по отдельным строкам журнала. Другие компании предпочитают размещать все в одной строке журнала, используя балансирующий счет. Проконсультируйтесь с вашим местным экспертом, если вы не знаете, что делать.

Если ваша компания предпочитает использовать балансирующий счет, установите параметр Bal. Счет Введите в поле значение Банковский счет и установите Бал. Поле Account No. на банковский счет, на который вы хотите перевести средства.Затем перейдите к шагу 9 или 10.

Если ваша компания предпочитает использовать отдельную строку журнала, перейдите к следующему шагу.

Во второй строке журнала в поле Введите выберите Банковский счет .

В поле Счет № выберите банковский счет, на который вы хотите перевести средства.

В поле Сумма введите сумму в валюте банковского счета со знаком минус или без него.

Наконечник

Сумма без знака — это дебет, а сумма со знаком минус — кредит.

Если обменные курсы, используемые в журнале, отличаются от обменных курсов на странице Курсы обмена валют , введите новую строку журнала для курсовой прибыли или убытка.

Введите Основной счет в поле Тип счета .

Введите номер основного счета для курсовой прибыли или убытка в поле № счета.поле .

Введите курсовую прибыль или убыток в поле Сумма со знаком минус или без него.

Наконечник

Сумма без знака — это дебет, а сумма со знаком минус — кредит.

Разместить журнал.

См. также

Выверка банковских счетов

Настройка банковских операций

Работа с общими журналами

Работа с Business Central

Business Central в Microsoft Learn

Когда мои средства будут доступны для внутреннего немедленного перевода?

Переведенные средства будут доступны для вывода в тот же рабочий день, когда перевод будет создан на депозитный счет.

Если вы инициируете банковский перевод до обычного времени обработки, которое начинается в 19:00 по центральному поясному времени в рабочий день, банковский перевод будет проведен на депозитный счет в тот же рабочий день. Если вы инициируете банковский перевод после обычного времени обработки в 19:00 по центральному поясному времени в рабочий день, банковский перевод может быть отправлен на следующий рабочий день.

Как настроить перевод через интернет-банкинг

Вы должны выбрать опцию «Перевод» в строке меню или «Выбрать опцию» рядом с именем учетной записи.Эта опция доступна только для учетной записи, если разрешены переводы. Сделав выбор, вы перейдете на следующую страницу.

Чтобы инициировать перевод между счетами, выполните следующие действия:

На странице перевода средств вы увидите все незавершенные или запланированные переводы, которые вы, возможно, настроили. Выберите опцию «Новый» перевод, расположенный в строке меню, и вам будет предоставлена форма для настройки однократного или повторяющегося перевода. Когда вы перейдете к следующему экрану, просто выберите учетную запись для перевода, заполните пустые поля и отправьте запрос.

Необязательно: Если вы хотите сделать перенос повторяющимся по расписанию, выберите частоту и даты из доступных вариантов. По умолчанию переводы однократные и немедленные.

Чтобы обработать перевод, нажмите кнопку «Отправить» внизу страницы. Следующим шагом будет подтверждение перевода, в противном случае перевод будет отменен и не будет обработан. После выбора опции подтверждения вам будет предоставлен номер подтверждения.

Следующим шагом будет подтверждение перевода, в противном случае перевод будет отменен и не будет обработан. После выбора опции подтверждения вам будет предоставлен номер подтверждения.

Важная информация о переводе

Подтверждение перевода. Настоятельно рекомендуется сохранить страницу подтверждения в качестве подтверждения того, что вы отправили перевод.

Лимиты на снятие средств. На переводы со сберегательных счетов и счетов денежного рынка распространяются лимиты на снятие средств в соответствии с правилами счета.

ВРЕМЯ ОКОНЧАНИЯ ДЛЯ ПЕРЕВОДОВ — Проводка и доступность средств: Если вы инициируете банковский перевод до обычного времени обработки, которое начинается в 19:00 CST в рабочий день, банковский перевод будет отправлен на Депозитный счет в тот же день. рабочий день. Если вы инициируете банковский перевод после обычного времени обработки в 19:00 по центральному поясному времени в рабочий день, банковский перевод может быть отправлен на следующий рабочий день. Переведенные средства будут доступны для вывода в тот же рабочий день, когда перевод будет создан на Депозитном счете.

Переведенные средства будут доступны для вывода в тот же рабочий день, когда перевод будет создан на Депозитном счете.

Microsoft Word — ~1658573.doc

%PDF-1.6 % 2407 0 объект >/Метаданные 2438 0 R/Страницы 2408 0 R/StructTreeRoot 205 0 R/Тип/Каталог>> эндообъект 2438 0 объект >поток 2008-09-02T11:26:59Z2008-09-02T13:16:10-04:002008-09-02T13:16:10-04:00application/pdf

Как перевести деньги из банка в банк

* Заявленная годовая процентная доходность (APY) является точной по состоянию на . Процентная ставка и APY могут быть изменены в любое время без предварительного уведомления до и после открытия высокодоходного сберегательного счета.

Процентная ставка и APY могут быть изменены в любое время без предварительного уведомления до и после открытия высокодоходного сберегательного счета.

Для учетной записи CD ставки могут быть изменены в любое время без предварительного уведомления до открытия учетной записи. Ваша ставка будет зафиксирована в рабочий день‡, когда мы получим вашу заполненную заявку, при условии, что мы получим ваш депозит в течение 30 дней после одобрения вашей заявки. После открытия компакт-диска дополнительные депозиты на счет не допускаются.Досрочное снятие CD может повлечь за собой значительные штрафы, которые могут привести к потере части вашей основной суммы. Пожалуйста, ознакомьтесь с Соглашением о депозитном счете для ознакомления с дополнительными условиями и раскрытием информации о сбережениях.

**Указанная национальная ставка взята из опубликованной FDIC информации о месячной максимальной ставке для продуктов сберегательных депозитов. Посетите веб-сайт FDIC для получения подробной информации.

† Как правило, вам разрешается делать до девяти (9) операций по снятию средств или переводу со своего высокодоходного сберегательного счета в течение ежемесячного цикла выписки.Однако обратите внимание, что существуют строгие правила снятия денег с плана IRA (включая высокодоходный сберегательный счет IRA) до достижения пенсионного возраста без штрафных санкций. Подробнее в разделе часто задаваемых вопросов.

‡Для перевода средств рабочими днями являются понедельник-пятница, за исключением праздничных дней. Переводы можно инициировать круглосуточно и без выходных через веб-сайт или по телефону, но любые переводы, инициированные после 19:00 по восточному поясному времени или в нерабочие дни, начнут обрабатываться на следующий рабочий день.

♢Расчеты представляют собой оценку ожидаемых процентов. Фактические результаты могут различаться в зависимости от различных факторов, таких как високосные годы, сроки внесения депозитов, округление и изменение процентных ставок. Предполагается, что первый повторяющийся депозит начинается во втором периоде после любого первоначального депозита.

Предполагается, что первый повторяющийся депозит начинается во втором периоде после любого первоначального депозита.

§На взносы IRA распространяются совокупные годовые лимиты по всем планам IRA, заключенным в American Express или других учреждениях. Распределения IRA могут облагаться налогом и подлежать штрафам в соответствии с рекомендациями IRS.Требуемое минимальное распределение, если применимо, относится только к этому плану IRA и не учитывает другие планы IRA, находящиеся в American Express или других учреждениях. Для получения дополнительной информации см. IRS.gov . Мы рекомендуем вам проконсультироваться с финансовым или налоговым консультантом при внесении взносов и выплат со счета плана IRA.

Расписание переводов на следующий рабочий день | Центр поддержки Square

Согласно стандартному графику переводов Square, переводы инициируются с понедельника по четверг вечером для платежей, принимаемых с понедельника по четверг, и поступают на ваш связанный банковский счет в течение одного-двух рабочих дней.![]() Платежи, совершенные в пятницу, будут отправлены в воскресенье вечером и поступят на ваш банковский счет в понедельник (или во вторник, если понедельник является выходным днем).

Платежи, совершенные в пятницу, будут отправлены в воскресенье вечером и поступят на ваш банковский счет в понедельник (или во вторник, если понедельник является выходным днем).

После того, как вы активируете учетную запись Square Point of Sale и привяжете банковский счет, переводы будут автоматически отправлены в соответствии с нашим графиком на следующий рабочий день. Square будет группировать и отправлять платежи в зависимости от времени, которое вы выберете для завершения рабочего дня. По умолчанию ваше закрытие дня — 17:00. PT/20:00 ET, но вы можете настроить закрытие дня, если ваш бизнес останется открытым позже.

Чтобы получить средства быстрее, вы также можете отправлять мгновенные переводы или переводы в тот же день на свой связанный счет. Узнайте больше о вариантах расписания трансфера.

С нашим расписанием на следующий рабочий день и временем отключения по умолчанию :

Платежи принимаются до 17:00. PT/20:00 ET будет доступен на вашем банковском счете на следующий рабочий день. Платежи, принятые в пятницу до 17:00 по тихоокеанскому времени, будут переведены на ваш банковский счет к утру понедельника (в зависимости от скорости обработки вашего банка) .

Платежи принимаются после 17:00. PT/20:00 ET будет доступен на вашем банковском счете на второй рабочий день.

Переводы не отправляются по субботам.

С нашим расписанием на следующий рабочий день и индивидуальным закрытием дня :

Если вы выбираете закрытие дневного времени после 17:00. PT/20:00 ET (или эквивалент в вашем часовом поясе), ваш перевод будет задержан на один рабочий день, и вы должны получить свой перевод через два рабочих дня (за исключением выходных и праздничных дней).

В таблице ниже указано стандартное время передачи.