Сбербанк решил отказаться от овердрафтных карт — РБК

Из-за низкой востребованности овердрафтных карт Сбербанк решил отказаться от них — процесс завершится до конца 2018 года. При этом клиенты банка жалуются на то, что сумма на овердрафте становится задолженностью

Сбербанк закроет овердрафт по дебетовым картам к концу 2018 года, заявили РБК в кредитной организации.

Причиной закрытия продукта является его низкая востребованность, отметили в банке, добавив, что для предоставления клиентам постоянного доступа к кредитным средствам среди продуктов Сбербанка существуют традиционные кредитные карты со льготным периодом до 50 дней и более удобной схемой погашения задолженности.

«Поэтому в 2014 году Сбербанк принял решение о поэтапном сокращении выдачи карт с овердрафтом», — уточнили в банке.

Ранее на форуме портала Banki.ru клиенты Сбербанка стали сообщать о том, что банк начал рассылать СМС-сообщения, в которых уведомлял о прекращении действия овердрафта по дебетовым картам.

«Обращаем внимание, что действие овердрафта по дебетовым картам Сбербанка прекращено. Если у вас есть задолженность, просим погасить ее в ближайшее время. Условия использования собственных средств остались без изменений. При возникновении вопросов обращайтесь, пожалуйста, по номеру 900», — говорилось в сообщении банка, которое приводит один из пользователей портала.

Греф считает «очевидным фейком» сообщения о замене дебетовых карт Сбербанка

Финансы. Банковские карты.

открытые источники (CC0)

«Первое — никто ничего не менял в наших электронных каналах. И в принципе это изменить нельзя. Овердрафтная карта и дебетовая карта — два разных продукта. Это то же самое, как если без вашего согласия заменить кредит на депозит. Это невозможно сделать. Это очевидный фейк, почему-то старательно очень раскручиваемый», — сказал Греф.

Некоторые клиенты Сбербанка заявили, что их дебетовые карты теперь отображаются в мобильном приложении как овердрафтные, то есть допускающие перерасход средств.

В самом банке поясняли, что никаких изменений в обслуживании дебетовых карт не произошло, а отображение типа карты в «Сбербанк Онлайн» связано с технической необходимостью — таким образом обеспечивается корректная работа приложения с платежами и переводами, пишет bfm.ru.

12 сентября на официальной странице Сбербанка в Facebook появилось разъяснение по поводу подключения дебетовых карт клиентов финансовой организации к овердрафту.

Коротко

1. С декабря 2016 года в Сбербанке невозможно подключить к карте разрешённый овердрафт, т. е. нельзя пользоваться дебетовой картой как кредиткой.

2. Технический овердрафт бывает по любой карте любого банка, это связано с особенностями работы платёжных систем.

3. За задолженность по техническому овердрафту Сбербанк не берёт процентов.

Ранее сообщалось, что банки обяжут напоминать клиентам о балансе после каждой операции с картой. Законопроект внесен в Госдуму.

Требование будет действовать как в отношении дебетовых карт с овердрафтом, так и в отношении кредитных, но при условии наличия на них собственных средств клиента.

Идея ввести систему дополнительных оповещений появилась в рамках борьбы с закредитованностью населения, пишет «Коммерсантъ». По словам разработчика проекта, клиенты часто путают объем находящихся на счёте средств с кредитным лимитом.

Факт

Сбербанк пообещал восстановить корректное отображение типа карт в «Сбербанк Онлайн» до конца сентября 2017 года.

Что это — овердрафтные карты? Овердрафт, карта

Проконсультируйтесь с финансовым специалистом

Разнообразие пластиковых карт различных банковских организаций огромно. Среди них встречаются дебетовая, кредитная, овердрафт-карта. Преимущества и недостатки каждого из видов различны. Объединяет их во многом только то, что каждая из карт имеет годовое обслуживание, которое в зависимости от условий может составлять разные суммы. Основная информация о каждой пластиковой карте ниже.

Типы пластиковых карт

Дебетовая карта – это карта одного из банков с привязкой к вашему счету в нем. Пользование средствами со счета осуществляется в пределах допустимой суммы. Карту с дебетовым функционалом очень просто оформить. Для этого нужно предоставить только свой общегражданский паспорт и пополнить банковский счет. Дебетовые карты распространены широко, так как многие работодатели оформляют их для своих сотрудников и перечисляют все платежи безналичным способом.

Кредитная карта оформляется в отделении одного из банков при подтверждении заемщиком своих финансовых возможностей в целях погашения используемых средств кредитной организации. Условия пользования кредитными средствами различаются процентными ставками, наличием и длительностью льготного периода и другими факторами в соответствии с условиями и тарифами выбранного банка.

Условия пользования кредитными средствами различаются процентными ставками, наличием и длительностью льготного периода и другими факторами в соответствии с условиями и тарифами выбранного банка.

Что такое овердрафтные карты?

Овердрафтную карту называют так благодаря совмещению двух предыдущих типов пластиковых карт. Основная особенность заключается в том, что она доступна для оформления только при наличии перечислений на нее вашей заработной платы. Сначала списание расходов происходит именно за счет собственных средств на карте, и лишь в тех случаях, когда сумма на счете недостаточна для оплаты, используется овердрафт. Что такое овердрафтные карты? По сути, овердрафт – это краткосрочный кредит. Краткосрочным овердрафт называют потому, что погашение происходит на следующий месяц при начислении заработной платы.

История овердрафта

Первоначально российские банки оказывали услугу овердрафт только юридическим лицам. Компании при возникновении ситуации, когда их р/с оказывался пуст, могли воспользоваться средствами банка для оплаты своих обязательств перед другими юридическими лицами. В момент поступления средств на расчетный счет компании банк списывал часть из них в счет погашения образовавшейся задолженности, а остальные средства оставались на счету.

В момент поступления средств на расчетный счет компании банк списывал часть из них в счет погашения образовавшейся задолженности, а остальные средства оставались на счету.

В дальнейшем услуга получила свое развитие в сфере обслуживания частных лиц и стала именоваться «овердрафт для физических лиц». Схема предоставления и использования заемных средств идентична схеме обслуживания компаний. Упрощенно овердрафт банковский можно описать так.

Недостаток финансов при оплате → Использование овердрафта и оплата товара/услуги → Гашение с перечисленных денежных средств на расчетный счет работодателем

Карта Сбербанка с функционалом овердрафт

Что такое овердрафтные карты, вы прочли выше. Сбербанк — это наиболее распространенный и надежный банк в России, поэтому многим становится интересно, что такое овердрафтная карта Сбербанка России. Начнем по порядку.

Что такое Овердрафтная карта Сбербанка России? Это зарплатная карта физического лица с подключенным функционалом овердрафта (краткосрочного заимствования денег банка).

Овердрафтная карта Сбербанка выдается при обращении в отделение банка и предоставлении пакета документов (если зарплату вы в данный момент получаете через сторонние банки).

- Заявление о предоставлении данной услуги.

- Ваш паспорт.

- Заверенная работодателем копия трудовой книжки.

- Справка о доходах или выписка с лицевого счета в другом банке.

Если ваша компания уже обслуживается в Сбербанке, а карта у вас на руках, то подключение услуги будет намного проще. Обратитесь в отделение банка с паспортом и картой, и любой сотрудник Сбербанка сможет подключить такой функционал.

Условия карт с овердрафтом

Как и любая банковская услуга, карта с функционалом овердрафт предоставляется на определенных условиях. В случае использования заемных средств банк на сумму овердрафта начисляет проценты. В Сбербанке процентная ставка равна 18% в год. Ставка невелика, на первый взгляд. Однако есть важная информация, которую клиенту нужно обязательно учитывать.

- Превышение лимита чревато увеличением процентной ставки до 36% в год.

- Сроки гашения средств ограничены во времени и составляют 1 месяц. Предполагается изначально для такого типа карт, что поступления денежных средств на ваше имя происходит не менее 1 раза в месяц.

- Овердрафт не предусматривает наличие грэйс-периода (когда проценты за использование не начисляют).

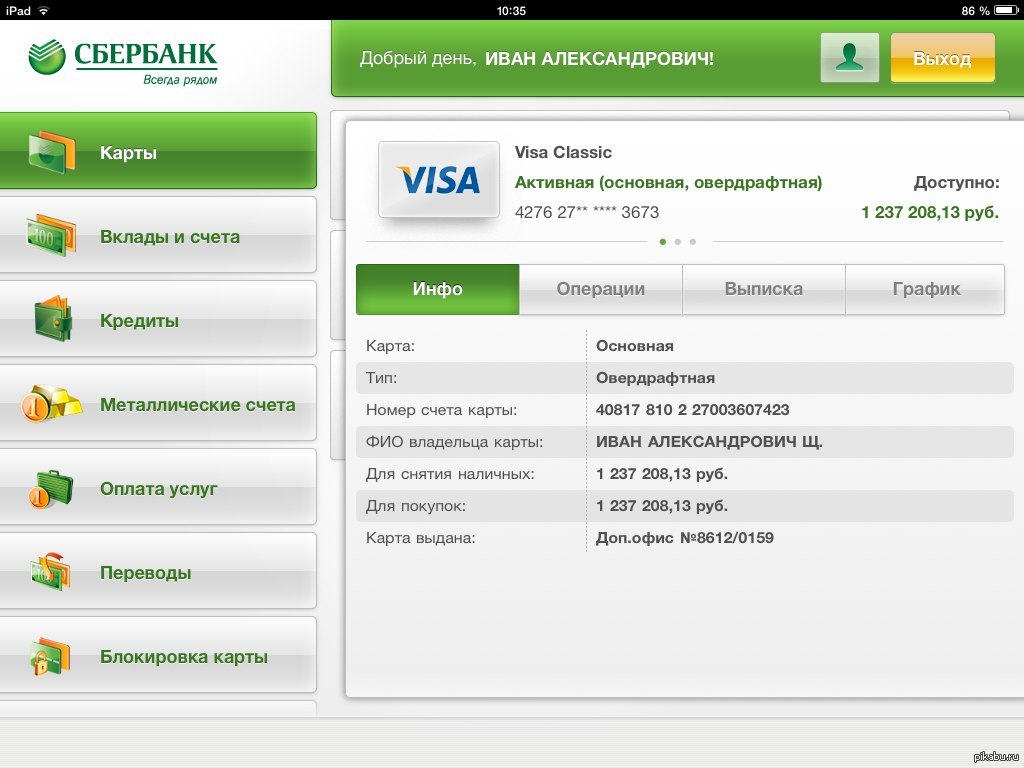

Овердрафтная карта Сбербанка. Как узнать лимит?

Что такое овердрафтные карты Сбербанка России, вы знаете. А как узнать лимит? Банк рассчитывает лимит овердрафта индивидуально для каждого клиента. Сумма овердрафта, по правилам банка, для физических лиц составляет не более 50% от ежемесячного дохода. Для юридических лиц он рассчитывается на основе среднего значения полученной прибыли за последние месяцы (полгода). Величина овердрафта составит 40% от данного значения.

Также лимит по карте можно узнать через сервис Сбербанк-онлайн. В личном кабинете вы увидите информацию о размере овердрафта, задолженности и сможете оценивать свои расходы благодаря выписке с банковского счета.

Овердрафт и кредиты

Если сравнить условия получения потребительского кредита и овердрафта на зарплатной карте, то выгоднее для заемщика окажется первый вариант. Процентные ставки и сумма займа более выгодны, особенно если планируется приобретение дорогой техники или товаров, чья стоимость превышает лимит по овердрафту.

Кредитные карты тоже можно рассматривать как более выгодные по сравнению с овердрафтом, особенно если гашение происходит во время льготного периода. Так как проценты банк в этом случае не начисляет.

Условия предоставления овердрафта

Лицо, обратившееся в банк с заявлением о предоставлении овердрафта, должно отвечать некоторым требования кредитного учреждения.

- Непрерывный стаж работы должен быть не меньше 6 месяцев на последнем месте работы, и в момент обращения физическое лицо должно состоять в трудовых отношениях с работодателем.

- У вас не должно быть задолженности по кредитам в данный момент. Охотнее банк предоставит овердрафт клиентам с положительной кредитной историей.

Это требование остается на усмотрение банка в соответствии с внутренними документами по обслуживанию физических лиц.

Это требование остается на усмотрение банка в соответствии с внутренними документами по обслуживанию физических лиц. - Банк может предъявлять требования, связанные с пропиской. Например, предоставит овердрафт клиенту, который обратился в отделение банка в регионе своего проживания.

- Другие требования, касающиеся доходов физического лица и организаций.

Недостатки овердрафт-карт

В случае, если использовалась значительная часть лимита по овердрафту, заработной платы, поступившей на ваш счет, может и не хватить для полного ее гашения. А сроки оплаты задолженности по овердрафт-карте очень жесткие, 1 месяц. Поэтому придется либо сильно экономить весь следующий месяц, либо доложить денежные средства самостоятельно из других источников. Это крайне неудобно. Ведь если так не сделать, то овердрафт не закроется, а начисленные проценты уже будут составлять 36% на остаток долга. То есть вы значительно переплатите в итоге.

За пользование услугой овердрафта нужно платить, как и за обслуживание вашего счета. Сумма за овердрафт списывается с карты автоматически один раз в год. Штрафы и пени за просрочку платежа взимаются с клиента, а не со счетов организации, вовремя не перечислившей вам зарплату.

Сумма за овердрафт списывается с карты автоматически один раз в год. Штрафы и пени за просрочку платежа взимаются с клиента, а не со счетов организации, вовремя не перечислившей вам зарплату.

Достоинства карт с овердрафтом

Что такое овердрафтные карты и какие у них преимущества, читайте далее. Основным достоинством ее можно назвать требования для ее получения. Особенно если вы уже являетесь участником зарплатного проекта Сбербанка. Карта с овердрафт-лимитом обычно выпускается для платежных систем VISA и MasterCard не ниже стандартного уровня (так называемые социальные карты не предусматривают наличие и подключение овердрафта).

Своевременная оплата задолженности по овердрафту и перечисление денежных средств в срок на ваш расчетный счет – это гарантия вашего спокойствия. В таком случае переплаты за предоставления краткосрочного займа не возникнет, и овердрафт закроется (обнулится). Дальнейшее использование продолжается со стандартными параметрами: 18% годовых и 1 месяц на оплату.

Советы держателям овердрафт-карт

Узнать о наличии услуги на вашей карте можно несколькими способами:

- при обращении в бухгалтерию организации-работодателя;

- в личном кабинете на сайте обслуживающего банка.

Чтобы избежать дополнительных расходов, связанных с оплатой начисленных процентов, штрафов или пеней, необходимо постоянно контролировать свой дебетовый счет. Некоторые терминалы (банкоматы) могут показывать общую сумму доступных средств, включающую в себя овердрафт и начисленную зарплату.

Операции по снятию денежных средств или оплате товаров/услуг лучше производить на следующий день после начислений, так как не всегда денежные средства – начисленная заработная плата – поступают на счет быстро. Могут возникнуть технические неполадки, и списание произойдет за счет овердрафта, так как его сумма всегда в вашем распоряжении.

корпоративных клиентов | Sberbank Europe AG

Наши банки являются поставщиками универсальных банковских услуг (краткосрочное и долгосрочное финансирование). Sberbank Europe предлагает широкий спектр продуктов и услуг в сфере корпоративного бизнеса – от открытия счетов, обслуживания в ходе повседневного бизнеса и депозитных операций до казначейских продуктов и долгосрочного структурированного финансирования. Кроме того, мы предлагаем особенно привлекательные пакеты в транзакционном бизнесе (открытие счета, депозиты и торговое финансирование).

Sberbank Europe предлагает широкий спектр продуктов и услуг в сфере корпоративного бизнеса – от открытия счетов, обслуживания в ходе повседневного бизнеса и депозитных операций до казначейских продуктов и долгосрочного структурированного финансирования. Кроме того, мы предлагаем особенно привлекательные пакеты в транзакционном бизнесе (открытие счета, депозиты и торговое финансирование).

Стремясь к долгосрочному партнерству с финансовыми учреждениями и корпоративными клиентами во всех секторах и в соответствии с нашей географической направленностью (СНГ и Россия, Центральная и Восточная Европа, Австрия и Западная Европа), наши менеджеры по работе с клиентами и специалисты по продуктам создают индивидуальные решения в диалог с нашими клиентами.

Наши корпоративные банковские продукты и услуги

Финансирование | Австрия | Чехия | Венгрия | Словения | Хорватия | Сербия |

|---|---|---|---|---|---|---|

| Инвестиционный кредит | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Ссуда на оборотный капитал | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Овердрафт в местной валюте | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Овердрафт в иностранной валюте | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Многоцелевая кредитная линия | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Субсидированный кредит | ✓ | ✓ | ✓ | ✓ | ||

| Проектное финансирование | ✓ | ✓ | ✓ | ✓ | ✓ |

| Операционные операции | Австрия | Чехия | Венгрия | Словения | Хорватия | Сербия |

|---|---|---|---|---|---|---|

| Расчетный счет | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Мультивалютный счет | ✓ | ✓ | ||||

| Внутренние платежи | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Международные платежи | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Депозит до востребования | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Срочный вклад | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Электронный банкинг | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Кредитная карта/дебетовая карта | ✓ | ✓ | ✓ | ✓ | ✓ |

| Торговое финансирование | Австрия | Чехия | Венгрия | Словения | Хорватия | Сербия |

|---|---|---|---|---|---|---|

| Банковские гарантии | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Аккредитив | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Коллекция документов | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Финансируемое участие в риске | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Покупка дебиторской задолженности | ✓ | ✓ | ✓ | ✓ | ✓ |

Сбербанк России (SBERP.

Суммы указаны по состоянию на и значения компенсации за последний финансовый год, заканчивающийся на эту дату. Оплата — это заработная плата, бонусы и т. д. Исполненная стоимость опционов, реализованных в течение финансового года. Валюта в рублях.

Описание

Сбербанк России вместе со своими дочерними организациями предоставляет корпоративные и розничные банковские продукты и услуги физическим лицам, малому бизнесу, корпоративным клиентам и финансовым организациям. Компания предлагает депозитные продукты; пенсионные счета; платежи, переводы, брокерские услуги и услуги по управлению активами; автомобиль, жилье, образование и потребительские кредиты; ипотека; дебетовые и кредитные карты и услуги овердрафта; и продуктов рефинансирования.Он также предоставляет производные инструменты, финансовые инструменты, иностранную валюту, драгоценные металлы, корпоративные структурированные продукты, товары и ценные бумаги, а также долговое финансирование и финансирование на рынках капитала, документарные и другие комиссионные услуги. Кроме того, он предлагает продукты по страхованию жизни, имущества, банковских карт, от несчастных случаев, ответственности, доверительного управления, инвестиционного и универсального страхования жизни, путешествий и паевых инвестиционных фондов, а также индивидуальные пенсионные планы и корпоративные пенсионные программы. Кроме того, компания предоставляет бизнес-банковские счета, платформу для экспортеров и импортеров, услуги торгового эквайринга и международной торговли, а также корпоративные карты для малого бизнеса; и кредиты, инвестиционные продукты и услуги рынков капитала, инвестиционные услуги фондов и банковские услуги для корпоративных клиентов.Он также предоставляет торговое финансирование, межбанковское кредитование, хеджирование валютных рисков и казначейские услуги; депозиты, депозитарные услуги и электронные торговые системы; расчетно-кассовые услуги финансовым учреждениям. По состоянию на 31 декабря 2020 года компания управляла 11 региональными банками и 14 162 филиалами в России.

Кроме того, он предлагает продукты по страхованию жизни, имущества, банковских карт, от несчастных случаев, ответственности, доверительного управления, инвестиционного и универсального страхования жизни, путешествий и паевых инвестиционных фондов, а также индивидуальные пенсионные планы и корпоративные пенсионные программы. Кроме того, компания предоставляет бизнес-банковские счета, платформу для экспортеров и импортеров, услуги торгового эквайринга и международной торговли, а также корпоративные карты для малого бизнеса; и кредиты, инвестиционные продукты и услуги рынков капитала, инвестиционные услуги фондов и банковские услуги для корпоративных клиентов.Он также предоставляет торговое финансирование, межбанковское кредитование, хеджирование валютных рисков и казначейские услуги; депозиты, депозитарные услуги и электронные торговые системы; расчетно-кассовые услуги финансовым учреждениям. По состоянию на 31 декабря 2020 года компания управляла 11 региональными банками и 14 162 филиалами в России. Компания также имеет операции в 18 странах мира. Сбербанк России был основан в 1841 году и имеет штаб-квартиру в Москве, Россия.

Компания также имеет операции в 18 странах мира. Сбербанк России был основан в 1841 году и имеет штаб-квартиру в Москве, Россия.

Сколько стоит годовое обслуживание карты мира сбербанка.Что не так с картой мира

С 1 июля все российские банки должны принимать карты национальной платежной системы «Мир». Также, если работники бюджетной сферы будут оформлять перевыпуск или получать новую зарплатную карту, им выдадут карту «Мир». ТАСС рассказывает, зачем нужны эти карты и чем они отличаются от тех, что уже находятся в обращении в России.

?

Что такое мир? Это банк?

Нет, это не банк, а российская национальная платежная система, такая же, как Visa или MasterCard.К нему могут подключаться любые банки, и не только российские.

?

Зачем это нужно?

Поводом для создания платежной карты «Мир» стали санкции, введенные США в отношении России весной 2014 года. Из-за них 21 марта 2014 года две крупнейшие системы платежных карт Visa и MasterCard без предупреждения заблокировали операции по карты некоторых российских банков.

Во избежание повторения данного сценария в том же 2014 году было создано акционерное общество «Национальная система платежных карт» (НСПК), перед которым были поставлены две задачи: создание центра обработки внутрироссийских транзакций в международной платежной системе карты, а также выпуск и продвижение национальной платежной карты. Начиная с 2015 года все операции по картам Visa и MasterCard проходят через НСПК. Параллельно разрабатывалась карта «Мир», которая постепенно вводится в оборот.

В настоящее время почти 100 банков выпускают карты системы «Мир». Их обслуживают (то есть принимают платежи за банкоматы и терминалы) почти 400 кредитных организаций.

?

Есть ли кредитные карты этой платежной системы?

Да есть. Есть классические и премиальные карты — с дополнительным набором услуг, но и с более высокой стоимостью обслуживания. Каждый из этих видов, в свою очередь, делится на дебетовый (для расчетов, хранения и накопления денежных средств) и кредитный.Однако и у дебетовых карт есть функция овердрафта, то есть возможность «уйти в минус» с беспроцентным периодом. Также есть карты с кэшбэком, то есть возможностью вернуть на счет какую-то часть денег, потраченных за месяц. Однако от этого зависит, какие типы карт будет использовать ваш банк.

Каждый из этих видов, в свою очередь, делится на дебетовый (для расчетов, хранения и накопления денежных средств) и кредитный.Однако и у дебетовых карт есть функция овердрафта, то есть возможность «уйти в минус» с беспроцентным периодом. Также есть карты с кэшбэком, то есть возможностью вернуть на счет какую-то часть денег, потраченных за месяц. Однако от этого зависит, какие типы карт будет использовать ваш банк.

?

А сколько стоит обслуживание Миры?

На сайте платежной системы написано, что стоимость обслуживания таких карт должна быть меньше, чем у Visa или MasterCard.Но в основном это зависит от банка: именно кредитная организация определяет тарифы.

?

Есть ли на карте Мир бесконтактная оплата (PayPass)?

Функционал карты позволяет использовать PayPass. Есть ли на вашей карте бесконтактная оплата, в любом случае зависит от банка, выпустившего карту.

?

Где снять наличные с этой карты?

В банкоматах банков-партнеров, а также в их офисах. Пока таких банкоматов не очень много, но их количество постоянно растет. В настоящее время в Москве в пределах МКАД работает более 3000 банкоматов, которые выдают наличные с карты «Мир», более 900 из них работают круглосуточно. 600 банкоматов в Москве также позволяют внести наличные на карту «Мир».

Пока таких банкоматов не очень много, но их количество постоянно растет. В настоящее время в Москве в пределах МКАД работает более 3000 банкоматов, которые выдают наличные с карты «Мир», более 900 из них работают круглосуточно. 600 банкоматов в Москве также позволяют внести наличные на карту «Мир».

?

Может ли она платить в магазинах и других учреждениях?

Да, можете. Хотя, конечно, это зависит от заведения. Сейчас большинство магазинов и ресторанов в России уже принимают карты «Мир» — если у них установлен терминал в одном из 400 банков, работающих с системой.Узнать, принимает ли нужный вам магазин или кафе карту «Мир», можно на кассе или на входе — по наклейке с логотипом платежной системы.

?

Как насчет покупок в Интернете?

Зарубежные интернет-аукционы не всегда принимают карты Мира. Хотя, например, она уже может оплачивать товары на AliExpress. Российские интернет-магазины обслуживаются российскими банками, поэтому принимают карты «Мир».

Как и почему мы были обречены на «Мир», который нам не нужен

Сегодня Госдума приняла окончательное решение о принятии законопроекта о переводе бюджетников на зарплатные карты «Мир».Таким образом, миллионы людей будут вынуждены перейти на сырую систему, которая была создана буквально в 2014 году. Но у карт «Мир» много недостатков.

«Мир», которого мы не заслуживаем

Так, на первых презентациях импортозамещающей карты пресс-секретарь оператора национальной платежной системы, компании НСПК, Елена Бочарова рассказала о ее несомненных преимуществах:

«Карта «Мир» имеет тот же функционал, что и карты других платежных систем.При этом обслуживание карт «Мир» в банках значительно дешевле других, а одно из важнейших отличий — доступ к наличным деньгам и выполнение операций по ним не зависит от работы международных систем.

При этом для банков-эмитентов, из которых только 73 на сегодняшний день (из 558 коммерческих банков, зарегистрированных на 1 апреля 2017 года) согласились выпустить карты «Мир», а 171 принять карту на своих устройствах. И это удовольствие оказалось дорогим — вопрос стоит 1.В 5 раз дороже производства карт международных платежных систем. Вот и получается, что клиенту от такой «выгоды» ни тепло, ни холодно — конечная цена за выпуск карты остается прежней.

И это удовольствие оказалось дорогим — вопрос стоит 1.В 5 раз дороже производства карт международных платежных систем. Вот и получается, что клиенту от такой «выгоды» ни тепло, ни холодно — конечная цена за выпуск карты остается прежней.

Возьмем, к примеру, Сбербанк — он предоставляет возможность оформить карту «Мир», при этом первый год обслуживания будет стоить 750 рублей, последующие 450 рублей. Более того, карта не предусматривает выпуск дополнительных карт, и вернуть бонусы «Спасибо» можно только до 10% от суммы покупок.

Сравните с Visa или MasterCard — в год надо платить те же 750 р. (то есть на 3 года «скидка» по карте «Мир» будет всего 600 рублей), а баллов можно заработать гораздо больше — до 50%.

Бочарова также заявила, что на карте «Мир» будет действовать уникальная программа лояльности.

«Независимо от того, какой банк выпустил карту, набор бонусов будет одинаково доступен всем. Сейчас он разрабатывается; на основе кэшбэка», — сказала она.

В чем именно уникальность программы лояльности не понятно — все международные платежные системы также распространяют свои программы на карты любых банков.Если какие-то скидки действуют только в рамках одного банка, то вступает в действие программа лояльности именно этого банка, а не платежной системы.

«Мир» вам, бюджетники!

Хотя окончательный законопроект был официально принят только сегодня, почву для него начали готовить давно. Так, глава ВТБ 24 Михаил Задорнов на конференции 26 января сообщил, что у банка уже есть согласованный с НСПК и ЦБ график выпуска карт для бюджетных клиентов.

«У нас есть четко согласованный с НСПК и ЦБ график реализации карт «Мир» нашим клиентам, таких бюджетных клиентов у нас около полутора миллионов. В прошлом году мы уже выпустили и распространили около 400 тысяч карт, даже немного опережая этот график. Сейчас во всех терминалах налажен полноценный прием карт «Мир». И мы движемся по этому графику. В этом году примерно 1 млн 200, в оставшиеся 2 года мы выпустим примерно 1 млн/1 млн 800 тыс карт», — заявил глава банка ВТБ 24 Михаил Задорнов.

То есть миллионы людей буквально вынуждены пользоваться банковским продуктом, который может им совсем не нравиться. Например, 18 апреля ВЦИОМ опубликовал исследование, согласно которому большинство жителей России (70%) пока не намерены открывать карту «Мир». По данным исследования, доля респондентов, планирующих выпустить платежную карту «Мир», составляет 20%, и лишь у 3% она уже есть.

Так же, как и раньше, бедных пенсионеров переводили со Сбербуков на банковские карты, теперь будем переводить их с Маэстро на Мир.И никто их не спросит — может они этого не хотят?

За мир во всем мире!

Но это все были цветы. Главный минус карты «Мир» в том, что ею можно пользоваться только в пределах России. Хотя название русской карте дали очень космополитичное, за границу ей не заплатишь. Исключением являются так называемые кобейджинговые карты, которые работают с двумя платежными системами. Но их выпуск зависит исключительно от желания банков, кроме того, маловероятно, что какой-то выбор опционных карт будет предоставлен многострадальным бюджетникам.

Мало того — с оплатой картой в интернете тоже будут сложности. Расплачиваться картой можно будет в тех компаниях, чьи банки являются участниками системы. Из зарубежных торговых площадок первой примет карту «Мир» Алиэкспресс. Впрочем, если вы хотите расплатиться картой в каком-нибудь маленьком заграничном магазине — забудьте об этом.

Да и российские магазины еще не приняли Мир с хлебом-солью. Интернет-пользователи указывают, что наличие компании в списке участников системы «Мир» не означает, что карту примут в том или ином магазине.Проблемы могут возникнуть в российских интернет-магазинах, так как там по умолчанию есть варианты выбора платежных систем Visa, MasterCard или Яндекс. Кошелек.

1 мая Владимир Путин подписал закон о переводе бюджетников в платежную систему «Мир». Представляем вашему вниманию ответы на некоторые вопросы, касающиеся этой карты.

Что это за карта? Это банк?

«Мир» — внутренняя платежная система. Его решили создать после того, как Visa и MasterCard без предупреждения заблокировали операции по картам некоторых российских банков в 2014 году.

Как узнать, должен ли я получить карту? И в какие сроки это сделать?

Бюджетники, работники государственных и муниципальных органов, учреждений, государственных внебюджетных фондов, граждане, получающие государственную стипендию, пенсионеры и россияне, получающие другие социальные выплаты, обязаны получить карту «Мир».

Все эти граждане, за исключением пенсионеров, должны получить карту до 1 июля 2018 года. В противном случае, если придет зарплата, клиенту будет предложено открыть новый счет с картой «Мир» или без нее, а также вывести деньги наличными.Если получатель не появится в течение 10 дней, деньги будут возвращены отправителю. Пенсионеры не поставили жестких рамок. Зайти в «Мир» они могут по истечении срока действия старой карты, но не позднее 1 июля 2020 года.

С 1 июля банки также начнут выдавать новые карты тем, кто оформляет «пластиковый» зарплатный счет.

А если я не хочу получать карту?

При желании можно отказаться от платежной системы и получить деньги через кассу. Также не стоит переводить на карту сотрудников дипломатических представительств и консульств и граждан России, постоянно проживающих за границей.Вам не нужен «Мир» для единовременных выплат или тех, которые приходят реже, чем раз в год.

Также не стоит переводить на карту сотрудников дипломатических представительств и консульств и граждан России, постоянно проживающих за границей.Вам не нужен «Мир» для единовременных выплат или тех, которые приходят реже, чем раз в год.

Рассмотрим подробнее саму карту. Кредит есть?

Да. Есть три вида «Мира». С классической карты Вы можете проводить операции онлайн и офлайн, на собственные деньги или взятые в долг в банке. Премиум, помимо обычного набора услуг, предусматривает бонусы, премиальную поддержку, кэшбэк и бесплатные сообщения от банка. Дебет позволяет проводить операции только онлайн.

Стоимость обслуживания карты определяется банком. Известно, что она ниже, чем Visa или MasterCard. Для пенсионеров услуги будут бесплатными.

Но я привык платить в магазинах по карте, а Мир не везде принимают. Что мне теперь постоянно носить с собой наличку?

Не требуется. Крупные магазины уже начинают обслуживать «Мир». А после 1 октября его придется принимать даже небольшим точкам, где годовая выручка выше 40 млн рублей.

А если я хочу что-то купить через Интернет?

Здесь все сложнее.Интернет-сайты, в отличие от других, не были обязаны принимать «Мир». Еще точно известно, что карта будет обслуживаться Алиэкспресс.

Я еду в Тайланд и не хочу везде брать наличные. Нужно ли мне специально обращаться за «визой»?

За рубежом можно использовать ко-кейпинг «Мир», то есть совместную карту двух платежных систем, например, «Мир-Маэстро». Выдает ли банк такие карты, стоит узнать в самой организации.

И последний вопрос: где в моем городе можно получить карту или снять с нее деньги?

Сегодня карту выпускают 76 банков, а к 1 июля ее начнут принимать абсолютно все в стране.В этом разделе вы можете узнать присоединился ли ваш банк к Миру. Также есть карта, на которой указано, где в вашем городе принимают платежную систему.

Различные виды защиты от овердрафта

Перерасход может вызвать у вас еще худшее чувство, особенно если вам придется платить комиссию, которая съедает деньги из вашей следующей зарплаты. Овердрафты могут быть порочным кругом, но его можно разорвать или, по крайней мере, ограничить с помощью защиты от овердрафта.

Овердрафты могут быть порочным кругом, но его можно разорвать или, по крайней мере, ограничить с помощью защиты от овердрафта.

Существует множество способов, с помощью которых клиенты могут защитить свои счета от овердрафта и, как правило, избежать комиссии за нехватку средств — комиссии, взимаемой, когда товар возвращается неоплаченным из-за перерасхода по счету, — который может варьироваться от 12 до 38 долларов США за транзакцию. , в зависимости от банка. Тем не менее, даже при наличии защиты от овердрафта клиенты, как правило, будут платить комиссию за овердрафт, хотя она может быть меньше.

Ниже приведены основные виды защиты от овердрафта:

- Привязка вашего расчетного счета к другому депозитному счету в том же учреждении.Это может быть чековый или сберегательный счет, и когда ваш чековый счет становится красным, банк разрешает перевод со связанного счета для покрытия транзакции. Обычно за каждый инцидент взимается небольшая плата.

- Запросите в своем банке кредитную линию для защиты от овердрафта, которая представляет собой ссуду, предназначенную специально для покрытия овердрафта.

Стоимость этого кредита, включая комиссию за транзакцию и проценты на остаток кредитной линии. Он также может включать ежегодную плату.

Стоимость этого кредита, включая комиссию за транзакцию и проценты на остаток кредитной линии. Он также может включать ежегодную плату. - Привяжите кредитную карту к своему расчетному счету. Когда возникает овердрафт, кредитная карта покрывает его. Однако это может оказаться довольно дорогим, поскольку обычно взимается комиссия за каждый экземпляр, комиссия за выдачу наличных и потенциально более высокая процентная ставка, чем при обычных покупках.

- Подписка на бесплатный овердрафт в банке. Зарегистрировавшись, вы можете снимать деньги в банкомате и совершать покупки с помощью дебетовой карты, даже если на вашем счете нет средств для этого. Как правило, вы будете платить комиссию за каждую транзакцию, совершенную против отрицательного баланса.

Даже если вы отказались от льготного овердрафта, то есть банк отклоняет снятие наличных в банкомате и покупки по дебетовой карте, он все равно может оплатить платежи чеком или ACH. В этой ситуации банк определяет, какие транзакции чека и карты оплачивать. Вам все равно нужно будет заплатить комиссию за нехватку средств, но ваш платеж пройдет, что может быть важно для таких вещей, как платежи по ипотеке или некоторые повторяющиеся платежи по счетам.

Вам все равно нужно будет заплатить комиссию за нехватку средств, но ваш платеж пройдет, что может быть важно для таких вещей, как платежи по ипотеке или некоторые повторяющиеся платежи по счетам.

Суть в том, что решение о том, хотите ли вы защитить свой счет от убытков, зависит от вас и от того, соглашаетесь ли вы или отказываетесь от защиты от овердрафта, и если да, то какими средствами.Если вы решите подписаться, вы заплатите комиссию за то, что, по сути, является краткосрочным кредитом в банке. В то время как для некоторых людей защита, которую обеспечивает подписка, того стоит, для других лучшим вариантом будет отклонение их транзакции и отсутствие комиссий.

Чтобы узнать больше о защите от овердрафта, ознакомьтесь с разделом Что такое защита от овердрафта и как она работает на BBVA Compass MoneyFit.

Наконец, обязательно узнайте в своем банке, как вы можете защитить себя. BBVA Compass предоставляет клиентам различные способы контроля своих счетов на наличие овердрафтов, включая инструменты мониторинга счетов, такие как онлайн- и мобильный банкинг, а также оповещения по счетам.