%PDF-1.6 %μῦ 6 0 obj > stream application/pdf

Заемщик поневоле: ВС запретил неразрешенный овердрафт

Решение ВС было принято по делу клиента Сбербанка Юрия Розова*. В мае 2012 года банк выпустил и выдал ему дебетовую карту. Овердрафт по счету предусмотрен не был. Спустя некоторое время в отношении Розова возбудили два исполнительных производства. Взыскание по ним обратили на средства в Сбербанке. Согласно выписке от 12 февраля 2014 года, денег на счете не было. Но взыскать их приставам все равно удалось.

Получилось это из-за того, что Сбербанк «взял инициативу в свои руки». Кредитная организация перечислила в счет погашения долга по одному из исполлистов деньги, зачислив их на счет в форме неразрешенного овердрафта и оформив как кредит под 40% годовых. Клиенту об этом никто не сообщил. Через год, 12 ноября 2015 года, Сбербанк потребовал у него погасить задолженность, включая проценты. Когда клиент не заплатил, банк пошел в суд.

Клиенту об этом никто не сообщил. Через год, 12 ноября 2015 года, Сбербанк потребовал у него погасить задолженность, включая проценты. Когда клиент не заплатил, банк пошел в суд.

В первой инстанции Сбербанку отказали (дело № 2-3168/2017 ~ М-2899/2017). Суд указал, что для исполнения требований пристава банк должен перечислять средства должника, которые уже находятся на счете, а не предоставлять кредит по своему усмотрению. Но в апелляции решение не устояло (дело № 33–2730), там самостоятельное кредитование счета сочли возможным. Но в ВС исправили ошибку и поддержали клиента.

Коллегия под председательством судьи Вячеслава Горшкова в определении по делу (дело № 44-КГ 18-27) указала: если денег на счете недостаточно для исполнения требования пристава, банк списывает то, что есть, и позже продолжает списание по мере поступления денег на счет. Но если счет пуст, то решение приставов не исполняется.

Закон об исполнительном производстве не предусматривает возможность кредитования банками счёта должника по своему усмотрению, подчеркнул Верховный суд.

ВС запретил банкам кредитовать счет клиента, не оповещая его об этом: по ст. 820 ГК кредитный договор должен быть заключен письменно, условие о возможности овердрафта также должно быть указано в договоре банковского счета, сказано в определении. ВС направил дело на новое рассмотрение в суд апелляционной инстанции (пока не рассмотрено).

Предоставление банком овердрафта без наличия такого условия в договоре банковского счета незаконно, подтверждает Александра Стирманова, адвокат

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Управление частным капиталом

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Банкротство (включая споры)

группа

Корпоративное право/Слияния и поглощения

18место

По выручке

25-27место

По количеству юристов

6место

По выручке на юриста (более 30 юристов)

×

. Но ситуация является скорее исключением, чем правилом. Чаще клиенты сами невнимательно изучают договор банковского счета и не подозревают о наличии такого условия. «Взыскание банками в судебном порядке средств, предоставленных по договору банковского счета с условием об овердрафте, распространено, а вот споры о предоставлении овердрафта в отсутствие такого условия единичны», – признает Стирманова.

Но ситуация является скорее исключением, чем правилом. Чаще клиенты сами невнимательно изучают договор банковского счета и не подозревают о наличии такого условия. «Взыскание банками в судебном порядке средств, предоставленных по договору банковского счета с условием об овердрафте, распространено, а вот споры о предоставлении овердрафта в отсутствие такого условия единичны», – признает Стирманова.

Решение ВС подтверждает, что банки не смогут взыскать сумму долга, ссылаясь на наличие кредитного договора, поскольку фактически это ошибочно перечисленные денежные средства, а не кредит, считает адвокат. Не получится взыскать и проценты.

Но Стирманова видит другой вероятный сценарий: «Денежные средства получены клиентом без предусмотренных законом или сделкой оснований, и банк вправе их у него истребовать как неосновательно полученные по правилам об обязательствах вследствие неосновательного обогащения. Клиент вправе заявить требование о признании банковской операции недействительной».

Владимир Ефремов, партнёр Trendlaw, говорит, что проблема не является системной и такую ситуацию можно рассматривать как сбой. Однако одно из таких дел – про сбой в банковской программе при закрытии счета – уже попадало в обзор 2015 года, вспоминает Александра Герасимова,

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Антимонопольное право (включая споры)

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Корпоративное право/Слияния и поглощения

группа

Природные ресурсы/Энергетика

группа

Управление частным капиталом

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Банкротство (включая споры)

Профайл компании

×

.

Споры физических лиц с банками традиционно вызывают интерес у Верховного суда, и в них ВС старается наладить баланс интересов в пользу более слабой стороны и защитить граждан. Данное дело является очередным подтверждением данной тенденции.

Александра Герасимова, «ФБК Право»

* – имя и фамилия изменены редакцией.

Сбербанк — Воронеж, пр-кт Дачный, д. 15 — часы работы, адрес, телефон

Сбербанк требует от продавца квартиры излишние справки

Как продавцы квартиры решили оформить сделку на сайте «ДомКлик», так как покупатель оформил в Сбербанке ипотеку. Нам позвонил менеджер, уточнил кое-какие моменты и дал перечень документов, которые надо загрузить.

26 марта снова позвонил менеджер и сообщил, что юридический отдел банка нашёл недочёты и, сделав, критические замечания, вернул документы на доработку. Мы должны представить справку о неиспользовании средств материнского капитала для покупки этой квартиры, а также справку из пенсионного фонда о том, были ли использованы эти средства вообще. Если с их помощью был оплачен другой объект недвижимости, то нужно представить документ, подтверждающий выделение детям соответствующих долей. Странное требование, но, чтобы не затягивать с продажей, добавили справку о том, что квартира куплена за наличный расчёт.

27 марта менеджер подтвердил передачу документов на рассмотрение в юридический отдел.

28 марта опять то же самое: критические замечания от юристов и требование представить справку из пенсионного фонда. Мне непонятны основания для таких требований. Есть договор долевого участия, есть квитанция об оплате, есть свидетельство о праве собственности, в котором указан один совершеннолетний собственник. Обременений нет. Кроме того, Сбербанк должен был получить выписку из ЕГРН, а в ней указаны все правообладатели.

Ситуация осложняется тем, что каждый раз на телефонный звонок отвечает новый менеджер, которому приходится объяснять всё сначала.

Мы должны представить справку о неиспользовании средств материнского капитала для покупки этой квартиры, а также справку из пенсионного фонда о том, были ли использованы эти средства вообще. Если с их помощью был оплачен другой объект недвижимости, то нужно представить документ, подтверждающий выделение детям соответствующих долей. Странное требование, но, чтобы не затягивать с продажей, добавили справку о том, что квартира куплена за наличный расчёт.

27 марта менеджер подтвердил передачу документов на рассмотрение в юридический отдел.

28 марта опять то же самое: критические замечания от юристов и требование представить справку из пенсионного фонда. Мне непонятны основания для таких требований. Есть договор долевого участия, есть квитанция об оплате, есть свидетельство о праве собственности, в котором указан один совершеннолетний собственник. Обременений нет. Кроме того, Сбербанк должен был получить выписку из ЕГРН, а в ней указаны все правообладатели.

Ситуация осложняется тем, что каждый раз на телефонный звонок отвечает новый менеджер, которому приходится объяснять всё сначала. При этом ответить на поставленный выше вопрос они не могут. У нас сроки по сделке поджимают!

При этом ответить на поставленный выше вопрос они не могут. У нас сроки по сделке поджимают!

Максим столкнулся с грубостью в отделении Сбербанка

Грубый и некомпетентный руководитель банка по адресу: г. Воронеж, Плехановская, 25. При замене/выдаче дебетовой карты не знали, что активировать надо через банкомат. Руководитель данного отделения банка вёл надменное общение! Если в таких мелочах есть сложности, то что будет с работой крупных инвестиций?!

4 специалиста Сбербанка неправильно проконсультировали Веронику

25 января приехала в отделение Сбербанка для полного досрочного погашения ипотечного кредита. Узнав точную сумму задолженности и подписав заявление, пополнила карту, но закрыть кредит не удалось из-за недостаточности средств на счету. Уточнила у специалиста, где должны быть деньги – на кредитном счету или на карте. Менеджер ответила, что карта привязана к счёту, поэтому всё равно. Вскоре к нам на помощь подошёл ещё один специалист, и уже два сотрудника Сбербанка пытались закрыть мой долг вручную, однако система упорно не видела деньги. Тогда барышни предположили, что банк автоматически спишет всю сумму до 21:00. А за справкой посоветовали зайти на следующий рабочий день.

До девяти вечера деньги не списались, и я позвонила на «горячую линию». Оператор посоветовал подождать до 23:00. Следующий совет был – подождать до 00:00. В полночь наконец-то выяснила, что деньги должны быть не на карте, а на счёте, поэтому банк их и не списал. Получается, два специалиста в офисе и два оператора «горячей линии» этого «не знали», зато появился грамотный ровно тогда, когда начался новый рабочий день, и сумма задолженности стала выше.

Это мне придётся снова идти в отделение, уточнять размер задолженности, вносить недостающее, писать заявление. Все эти «подождите до вечера» похожи на банальный развод. Хорошо, что ипотеку уже закрыла, а зарплату не успела перевести в Сбербанк, после такого никаких отношений с ним не хочу иметь.

Тогда барышни предположили, что банк автоматически спишет всю сумму до 21:00. А за справкой посоветовали зайти на следующий рабочий день.

До девяти вечера деньги не списались, и я позвонила на «горячую линию». Оператор посоветовал подождать до 23:00. Следующий совет был – подождать до 00:00. В полночь наконец-то выяснила, что деньги должны быть не на карте, а на счёте, поэтому банк их и не списал. Получается, два специалиста в офисе и два оператора «горячей линии» этого «не знали», зато появился грамотный ровно тогда, когда начался новый рабочий день, и сумма задолженности стала выше.

Это мне придётся снова идти в отделение, уточнять размер задолженности, вносить недостающее, писать заявление. Все эти «подождите до вечера» похожи на банальный развод. Хорошо, что ипотеку уже закрыла, а зарплату не успела перевести в Сбербанк, после такого никаких отношений с ним не хочу иметь.

Как отключить овердрафт Сбербанка

Овердрафт — что это? В сбербанке как можно отключить услугу. Так ли удобно, надежно и безопасно пользоваться услугой овердрафт в совокупности с дебетовыми картами Сбербанка. О чем стоит помнить тем, кто планирует подключить на свою пластиковую карту овердрафт.

О чем стоит помнить тем, кто планирует подключить на свою пластиковую карту овердрафт.

Овердрафт — что это за услуга

Представленная услуга – отличное решение для тех, кто крайне редко использует кредит, однако, хотят иметь возможность, в случае необходимости, воспользоваться заемными средствами, в небольшом размере без процентов.

Если использовать средства банка и вовремя вернуть деньги, оплатив овердрафт и процент, переплата будет минимальной. В случае просрочки платежа, будет начислена пеня.

Как не попасть впросак и не платить за услугу овердрафт читайте в статье списание платы за овердрафт в Сбербанке.

Размер овердрафта сложно увеличить, так как это стандартно установленный микрозайм. Увеличение возможно лишь тогда, когда выросла зарплата или открыли депозит. Послушаем, как специалисты объясняют эту банковскую услугу простыми словами:

Однако, несмотря на то, что овердрафт – стандартное дополнение банковской услуги по получению дебетовой карты, отключить ее возможно как в отделении банка, так и онлайн.

Преимущества овердрафта для физических лиц

Обратите внимание, что овердрафт при грамотном использовании может быть очень полезной услугой Сбербанка. В чем заключаются ее преимущества для физических лиц:

- нет необходимости получать кредит, можно расходовать банковские средства в пределах установленного лимита;

- не нужно получать дополнительно кредитную карту, овердрафт устанавливается на дебетовую/зарплатную карту;

- есть дополнительный источник денежных средств, которые можно потратить на неотложные нужды даже в том случае, если собственных средств не хватает.

Как отключить овердрафт на карте Сбербанка

Если вы решили отключить овердрафт, не хотите связываться даже с микрозаймами, осуществить эту процедуру можно в кратчайшие сроки.

Согласно информации Сбербанка с 14 апреля 2014 года дебетовые карты Сбербанка не являются овердрафтными. Поэтому в отключении данной услуги необходимости нет.

Личным обращением в банк

В том случае, когда договор на карту все-таки подписан, услуга является активной, можно воспользоваться одним из способов:

- Обратиться в Сбербанк, где нужно написать заявление для отключения услуги, и на протяжении нескольких дней овердрафт перестанет быть активным.

- Есть возможность оставить обращение в Контактный центр банка на отключение овердрафт.

Что нужно, чтобы отключить овердрафт онлайн? Данная процедура просто не выполнима, нужно лишь оставить заявку или написать заявление.

Через Онлайн Кабинет Сбербанка

Раньше можно было отключить овердрафт онлайн, если зайти в Личный кабинет Интернет-банкинга. Для этого нужно было перейти в открытые счета, в раздел «Овердрафт» и установить пометку в строке отключения овердрафта.

Еще, как вариант, в графе овердрафт устанавливали значение «0», и система не давала возможность при расчете картой использовать заемные средства.

Некоторые дебетовые карты по сей день могут отражаться, как овердрафтные. Однако данная услуга в Сбербанке не предоставляется физическим лицам уже несколько лет.Перед тем, как подать заявку на отключение представленной услуги, нужно закрыть имеющуюся задолженность по овердрафту, учитывая комиссию, проценты, на основании договора обслуживания.

Заключение

Услуга овердрафт, что это в сбербанке и как ее отключить – вопрос, который волнует многих пользователей дебетовыми проектами Сбербанка. Отключить данную услугу не сложно, причем есть несколько вариантов, как оставить ее предоставление.

Предложения партнеров

Дебетовая карта

РЖД

Дебетовая карта

Tinkoff Black

Дебетовая карта

ShoppingCard

Дебетовая карта

Космос

Дебетовая карта

Мир без границ

По обороту на счетах в ДБ АО «Сбербанк» | По обороту на счетах не более чем в двух других банках второго уровня | |

Сумма | до 40% от среднемесячного чистого кредитного оборота на счетах Заемщика в ДБ АО «Сбербанк» за последние 6 месяцев | до 30% от среднемесячного чистого кредитного оборота на счетах Заемщика в банках второго уровня за последние 6 месяцев |

Цель кредита | 1. 2. Перевод налоговых и других обязательных платежей; 3. Выплата заработной платы работникам; 4. Осуществление платежей по операционным расходам заемщика. | |

Вид финансирования | Возобновляемая кредитная линия | |

Срок | Срок кредитной линии — до 6 месяцев под оборот по счетам в ДБ АО «Сбербанк»; Срок траншей — до 28 дней. | Срок кредитной линии — до 3 месяцев под оборот по счетам в других банках второго уровня; Срок траншей — до 28 дней. |

Погашение процентов | Ежемесячно | |

Погашение основного долга | Ежемесячно, равными частями или аннуитетными платежами. | |

Залог | № | |

Валюта займа | тенге, доллары США, евро, рублей | |

Комиссии | 1% от установленного лимита по овердрафту | |

Пени за несвоевременное погашение основного долга и процентов | Индивидуальным предпринимателям — 0.5% от суммы просроченных платежей за каждый день просрочки, но не более 10% от суммы выданного кредита за каждый год срока кредита. Для юридических лиц — 0,5% от суммы просроченных платежей за каждый день просрочки. | |

Штраф за досрочное погашение | Не применимо | |

Оплата расчетных документов по приобретению товаров и услуг по основному виду деятельности;

Оплата расчетных документов по приобретению товаров и услуг по основному виду деятельности;

Статус карты овердрафта.

Сбербанк в массовом порядке изменил статус дебетовых карт на овердрафт! Условия регистрации и востребования для заемщика

Сбербанк в массовом порядке изменил статус дебетовых карт на овердрафт! Условия регистрации и востребования для заемщикаЗдравствуйте, друзья!

Мы продолжаем повышать нашу финансовую грамотность И в то же время вытягиваем ваш английский язык. Сегодня в ходу иностранный термин «овердрафт». Узнаем его значение, учимся понимать и не бояться.

С каждым годом растет количество пользователей банковских карт. Среди них студенты, пенсионеры и даже дети.Почему? Это удобно, практично и безопасно по сравнению с пачкой денег или горными монетами в кошельке. Мы все активнее используем банковские карты для получения заработанных денег, переводов, снятия наличных и оплаты товаров и услуг в магазинах, Интернете.

Банки стараются поддержать наше желание пользоваться и кредитными картами. Ведь платежеспособные клиенты — это главный источник прибыли и смысл существования самой финансово-кредитной организации. Банки конкурируют друг с другом, заманивают нас новыми банковскими продуктами И вносят предложения, от которых сложно отказаться.

С концепциями, видами и условиями использования дебетовых и кредитных карт Мы уже разобрались. Узнай, что, например, кеш и овердрафт. Именно на последнем я хочу остановиться сегодня более подробно. Не все любят пользоваться ссудой, но не все подозревают, что могут стать должником банка, причем, не взяв в долг. Как это возможно? Давайте разбираться.

Что означает понятие «овердрафт»

Иностранное слово «Overdraft» (овердрафт) в переводе с английского означает «превышение кредита», «превышение кредита».Мы видим знакомое слово «ссуда», поэтому мы думаем, что оно применимо только к влюбленным, живущим в долг. Это не совсем так. При овердрафте может оказаться ярый противник чужих денег. Читая отзывы держателей банковских карт, я убедился в этом. Но обо всем по порядку.

Овердрафт — краткосрочная ссуда, которая предоставляется Банком по договору банковского счета держателям карт (как правило, заработная плата). Например, если у вас нет собственных средств для покупки какого-либо продукта, банк с радостью предоставит недостающую сумму.

Но при определенных условиях, конечно.

Но при определенных условиях, конечно.ГК РФ (статья 850) Указывает, что если банк проводит платежи со счета клиента при отсутствии на нем денег, он тем самым выдает ему ссуду со всеми вытекающими отсюда последствиями. Кредит выдается на определенный срок и с уведомлением. Это касается и овердрафта.

Отсюда справедливые вопросы: «Нужен ли овердрафт?», «Как подключить?» И «Как это тушение?» Ответы на них зависят от его типа и банка, предоставляющего эту услугу.

Просмотры

Отличительные:

- разрешен

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Спасаемый овердрафт связан личным заявлением держателя карты. Предоставляется в пределах установленного Банком лимита и под определенный процент. Эти условия отличаются не только от разных банков, но и от разных клиентов одного финансового учреждения.

Лимит овердрафта — Это сумма, которую может иметь клиент Банка при недостатке собственных денег. Он рассчитывается для конкретного человека, исходя из суммы средств, проходящих через его карту, его кредитной истории и некоторых других факторов.

Он рассчитывается для конкретного человека, исходя из суммы средств, проходящих через его карту, его кредитной истории и некоторых других факторов.

Интерес к банкам тоже разнится. Например, Сбербанк установил:

- 20% в пределах средств,

- 40% — комиссия за несвоевременное погашение,

- 40% — комиссия за превышение лимита, но только на сумму этого превышения.

Внимание! Сбербанк подключает услугу овердрафта не ко всем картам, а только к дебетовой (зарплатной).Но, например, если вы являетесь владельцем «World Classic», «мира Golden», «Premium World», то лимит овердрафта не предусмотрен. Полный список Вы можете найти на сайте банка.

В своей статье я более подробно останавливаюсь на вопросах тарифов, условиях их получения и использования. Если еще не читали, то наверстать упущенное.

В Тинькофф Банк Существуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы сняли с банка не более 3000 рублей, то комиссии за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составляла от 3000 до 10 000 рублей, то банк возьмет 19 рублей. в день.

- От 10000 до 25000 — 39 руб. в день.

- Свыше 25000 — 59 руб. в день.

- Неустойка за просрочку платежа — 990 руб.

Данные условия действительны для дебетовых карт. Возможен только технический овердрафт.

Об условиях использования и подводных камнях читайте в моей статье. Это может быть очень полезно. Особенно, если вы находитесь на пути к выбору оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может возникнуть, даже если вы никогда не получали заем. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением долга, но и начислением процентов и штрафов за отсутствие риска. Чтобы этого не произошло, нужно знать общие причины возникновения долга:

Чтобы этого не произошло, нужно знать общие причины возникновения долга:

- Курсовая разница.Такой случай может возникнуть при оплате рублевой картой за границей. Благодаря особенностям банковской системы Средства со счета списываются в течение нескольких дней. Если за этот период резко изменился курс валюты, то можно уйти в минус при нехватке денег на карте.

- Уплата обязательных платежей. Например, банковские комиссии.

Этот случай я прокомментирую на своем примере: раз в год, в мае, с моей карты автоматически списывается комиссия за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все деньги.Результат: в мае ушел в минус на 450 руб., Т.е. произошел технический овердрафт. - Техническая ошибка банка. Например, двойная сумма кредита или наоборот, удаление одинаковой суммы 2 раза. Банк замечает ошибку и исправляет. Но у клиента может не быть денег на счету, так что опять минус.

Легко избежать технического овердрафта. Кто предупрежден, тот вооружен. Если мы знаем о возможности уйти в минус, достаточно держать на карте минимальный запас денег или постоянно следить за состоянием счета, чтобы вовремя погасить задолженность.Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем без процентов вернуть всю сумму долга.

Если мы знаем о возможности уйти в минус, достаточно держать на карте минимальный запас денег или постоянно следить за состоянием счета, чтобы вовремя погасить задолженность.Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем без процентов вернуть всю сумму долга.

Условия подключения

Напомню, что овердрафт связан с согласием клиента. Иногда эта услуга автоматически включается в договор банковского счета. Поэтому не устаю повторять, что внимательно читаю все документы и спрашиваю обо всех неясностях. В договоре есть подпись — значит, мы согласились со всеми требованиями банка.

Условия подключения услуги овердрафта в банках разные, но вот примерный перечень документов, которые могут понадобиться:

- Заявление на подключение.

- Анкета заемщика на бланке банка.

- Паспорт.

- Другой документ, подтверждающий личность (например, СНИЛС, ИНН, водительские права).

- Справка о доходах (требуется не во всех банках).

Как видите, набор документов минимальный.

Поскольку банк соглашается делиться нашими деньгами, вполне объяснимо, что он предъявляет определенные требования к потенциальным заемщикам. Среди них могут быть:

- Наличие постоянной прописки и проживания на территории, обслуживаемой банком.

- Наличие постоянного места работы и опыта работы.

- Наличие счета, через который регулярно проходят денежные суммы.

- Чистая кредитная история.

Поэтому овердрафт активно подключается к зарплатным картам.Часто банки сами звонят клиенту и предлагают эту услугу. Здесь будет уместно, чем дебетовая карта отличается от овердрафта.

Помните! При оплате дебетовой картой вы распоряжаетесь только своими деньгами. И не больше копейки. Если подключили услугу овердрафта, недостающую сумму можно забрать в банке. Но это уже не ваши, а чужие деньги, которые нужно вернуть.

Овердрафт — краткосрочная ссуда. Сроки варьируются от 6 месяцев до 1 года.За это время вы можете потерять или сменить место работы, переехать и т. Д. Поэтому банки требуют периодически продлевать договор. Так они снижают риски невозврата предоставленных вам денег.

Сроки варьируются от 6 месяцев до 1 года.За это время вы можете потерять или сменить место работы, переехать и т. Д. Поэтому банки требуют периодически продлевать договор. Так они снижают риски невозврата предоставленных вам денег.

Как работает овердрафт: отличия от кредита

Эта услуга работает так же, как и любой кредит. Считается, это означает, что через какое-то время его необходимо вернуть и заплатить проценты за использование чужих денег.

Хотя овердрафт — это разновидность потребительского кредита, но между ними все же есть различия.

| Параметры сравнения | Кредит | Овердрафт. |

| Условия займа | Разные, в зависимости от платежеспособности заемщика и типа займа. | Только краткосрочная ссуда (в большинстве случаев до 1 года). |

| Сумма кредита | Рассчитывается после тщательного анализа платежеспособности заемщика. Учитывается не только ежемесячный доход, но и доход членов семьи, имущества в собственности и т. Д. Д. | Рассчитывается на основании ежемесячных денежных поступлений на карту. |

| Периодичность проведения платежей | Периодически (как правило, 1 раз в месяц) на протяжении всего срока кредита. | При другом поступлении денег на карту сразу списывает общую сумму долга. |

| Условия выдачи | Комплект документов, подтверждающих вашу платежеспособность. Часто требует залог и поручителей. | Минимальный комплект стандартных документов.Без залога и поручителей. Быстрое решение о подключении услуги. |

| Условия использования | Вся запрошенная сумма выдается сразу, которая погашается частями в зависимости от условий договора. Чтобы возобновить кредитную линию, вам необходимо снова обратиться в банк. | Кредит подлежит возобновлению и погашению. |

| Процентная ставка | Физическое лицо для разных видов Кредит, срок и условия вознаграждения, платежеспособность заемщика. | То же для всех держателей карт с овердрафтом. Как правило, выше, чем по кредиту. |

Скорость получения | Время требует времени, так как банк принимает решение только после анализа кредитоспособности заемщика. | При положительном решении о подключении услуги овердрафта с деньгами можно пользоваться в любое время дня и ночи. |

Преимущества овердрафта, или что он дает грамотному пользователю

Традиционно я рассмотрю все достоинства и недостатки карты с овердрафтом.

Льготы:

- Это нецелевой заем, поэтому вы можете потратить его на что угодно.

- Сумма постоянно возобновляется. Не нужно идти в банк и оформлять новый Кредит. Главное — вовремя погасить.

- Без залога и поручителей.

- Проценты начисляются только на сумму, которую вы взяли в долг, а не на весь доступный лимит. Если вы вообще не используете овердрафт, то проценты не начисляются.

- Деньги можно использовать в любое время, независимо от времени банка.

- Вы можете отказаться от услуги в любой момент.

И, конечно, недостатки:

- При всем наличии денег не забываем, что это кредит. Погашение обязательно и неизбежно.

- Процент начисляется ежедневно, а сумма погашается одним платежом автоматически при поступлении денег на счет.

- Часто необходимо (обычно 1 раз в год) продлевать договор.

- Лимит ссуды (как правило, не превышает ежемесячные поступления на счет).

- Высокие проценты по кредиту. Таким образом, банк компенсирует свои риски.

- Возможность идти в технический овердрафт, не подозревая об этом.

- Большой соблазн заняться легкодоступными деньгами и потерять контроль над расходами.

Как отключить овердрафт

Чтобы отказаться от данной услуги, достаточно написать об этом заявление. Контракт будет расторгнут при отсутствии задолженности перед банком.

Обращаем ваше внимание, что при смене места работы недостаточно просто выбросить зарплатную карту вашего бывшего работодателя. Обратитесь в банк или проверьте себя, долгов нет. В противном случае вы можете получить неприятный сюрприз в виде начисленных процентов и штрафов за несвоевременно переопределенную задолженность.

Обратитесь в банк или проверьте себя, долгов нет. В противном случае вы можете получить неприятный сюрприз в виде начисленных процентов и штрафов за несвоевременно переопределенную задолженность.

Некоторые банки практикуют невозможность отключения овердрафта. Это обязательно в договоре. В этом случае при закрытии вы можете указать нулевой лимит на получение денег.

Заключение

Каждый выбирает сам, на какие деньги будет жить, владеть или брать взаймы. Овердрафта бояться не нужно, но нужно понимать, как его используют, чтобы не загнать себя в долговую яму.Постоянно держите руку на пульсе своих финансов. Тогда вы сможете позволить себе немного больше, чем имеете в данный момент времени. Согласитесь, иногда это жизненно необходимо.

Буду рад, если вы закончите статью своими мыслями по этому поводу в комментариях. А может у вас есть интересные случаи из жизни? Они дадут читателям необходимый опыт и окажут неоценимую помощь.

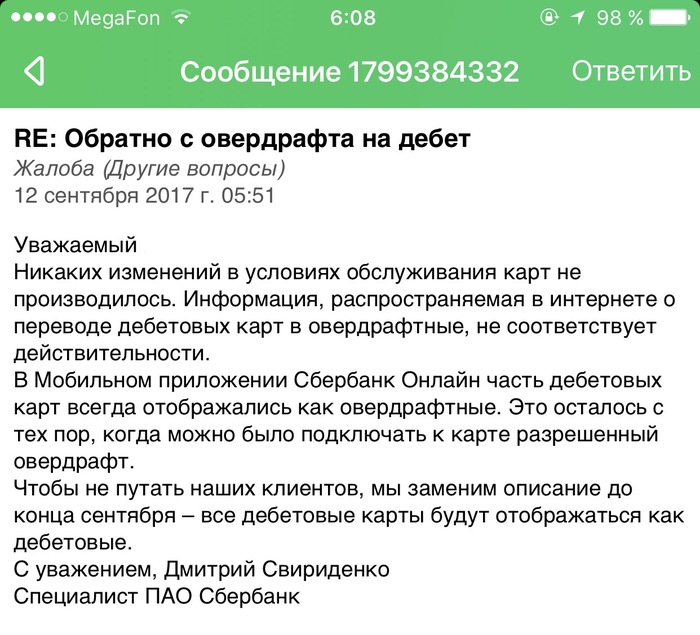

Клиенты массово жаловались на Сбербанк из-за смены статуса дебетовой карты на овердрафт. В банке сначала опровергли изменения, но потом признали проблему и объяснили ситуацию.

В банке сначала опровергли изменения, но потом признали проблему и объяснили ситуацию.

Пользователи в социальных сетях массово жалуются на то, что в приложении «Сбербанк онлайн» статус изменился на овердрафт. Замена произошла без ведома клиентов, которые опасаются, что в связи с изменением статуса карты им придется платить дополнительные комиссии. Получившуюся «Африку века» нашли отдельные пользователи, обвинив банк в нарушении условий контракта.

Однако, как пояснили DK.Ru в пресс-службе банка, никаких изменений в условиях обслуживания карты не производилось:

Некоторые типы карт действительно считаются овердрафтом, так как раньше было возможно подключить овердрафт в виде отдельной услуги, а теперь не получается. В мобильном приложении Сбербанк онлайн тип карты правильный, что необходимо для корректной работы приложения с платежами и переводами.Статус карт с дебетовой на овердрафты не изменился, наверное, некоторые онлайн-пользователи Сбербанка просто обратили на это внимание.

Никаких комиссий за изменение статуса карты не взимается, так как статус карты не менялся.

Никаких комиссий за изменение статуса карты не взимается, так как статус карты не менялся.Однако, как обратил внимание портал Roem.ru. Массовый переход кредитных карт из одной категории в другую начался недавно — об этом свидетельствует большое количество пользователей. Кроме того, часть клиентов банка в комментариях утверждает, что они получили штрафы и списания по результатам «технического овердрафта», что явно противоречит тому, что говорят представители банка.

В Сбербанке утверждают, что технический овердрафт никогда не бывает очень большим, и с 1 сентября для него перестали комиссии. «Тэхлохл» может возникнуть, например, при расчете карты за границей при нестабильном курсе рубля, снятии денег сразу после зачисления, а также в случае ошибки списания денег магазином. Чтобы не запутать клиентов, банк обещал до конца сентября заменить описание карты в Сбербанке онлайн — все дебетовые карты будут отображаться как дебетовые.

Глава Сбербанка Герман Греф 12 сентября назвал историю с овердрафтом карты «Фике от начала до конца». «Это явная подделка, почему-то очень старательно раскрученная», — сказал , он.

«Это явная подделка, почему-то очень старательно раскрученная», — сказал , он.

Овердрафт — это форма краткосрочного кредитования: при нехватке средств на расчетном счете Банк автоматически предоставляет клиенту ссуду на необходимую сумму в пределах определенного лимита. При использовании овердрафта Банк может ввести льготный период, в течение которого будут взиматься проценты за использование заемных средств.

Основная проблема, связанная с владением овердрафтной картой, заключается в том, что при оставлении остатка на счете в минусе, держатель карты получает от банка небольшой кредит — на который потом нужно платить проценты. Обычные дебетовые карты (чаще всего дебетовые зарплатные) позволяют «уйти в минус» только в экстренных ситуациях, например, при нехватке средств на оплату обслуживания карты. Пользователи решили, что вместе с изменением статуса в приложении изменился статус их аккаунта.

Что ответил Сбербанк?

Представители банка назвали статус статуса «техническая неточность» карты и заявили, что она не будет вносить никаких изменений в пользователей. При этом существенное количество пользователей сети утверждает, что до сегодняшнего дня статус их карт отображался как «дебетовый», а по неизвестным причинам изменился только сегодня. Некоторые утверждают, что банку даже удалось удержать проценты. Вот официальный ответ банка:

При этом существенное количество пользователей сети утверждает, что до сегодняшнего дня статус их карт отображался как «дебетовый», а по неизвестным причинам изменился только сегодня. Некоторые утверждают, что банку даже удалось удержать проценты. Вот официальный ответ банка:

Представители банка утверждают, что никаких изменений в условия обслуживания карты внесено не было, и никаких «кредитов» для процентных пользователей выдавать не будет.По их словам, в мобильной карте карты отображаются как овердрафт, так как это необходимо для корректной работы приложения с платежами и переводами. В ответ пользователи присылают скриншоты, на которых их «дебетовые» карты ушли в хороший минус.

Банковская отрасль не стоит на месте, постоянно демонстрируя клиентам новые тарифные предложения, технические и программные новинки. Сбербанк на протяжении длительного времени занимает лидирующие позиции среди государственных и частных банков России.Этому способствует качественный сервис, квалифицированная служба поддержки, использование инновационных технологий и выгодные тарифные планы. Карта Сбербанка «Овердрафт»: что это, как подключить и пользоваться? Актуальный вопрос возник у новых и постоянных клиентов банка, которые увидели такое предложение среди доступного функционала.

Карта Сбербанка «Овердрафт»: что это, как подключить и пользоваться? Актуальный вопрос возник у новых и постоянных клиентов банка, которые увидели такое предложение среди доступного функционала.

В этом материале мы подробно рассмотрим назначение овердрафтовой карты для физических лиц, способы подключения и использования функции, положительные и отрицательные стороны нового предложения.

Технология овердрафта получила широкое распространение в 2020 году и была заимствована у зарубежных платежных систем Visa и Master Card. Термин «овердрафт» дословно переводится как «перерасход», что уже может создать первое представление о предлагаемой функции. Явление пересчета на банковские карты возникло давно и имело статус «неразрешенного» — одного из 2-х существующих на сегодняшний день видов.

Неразрешенный овердрафт привязан к техническим факторам банковской системы, к которым относятся:

- резкое изменение курса валюты при работе с мультивалютными картами.Довольно частое явление, возникающее при расчете в иностранной валюте при оплате товаров или услуг. Эта операция требует конвертации валюты с последующим обменом, а резкий курс, конечно же, может привести к возникновению задолженности на балансе вашей карты. Это актуально, если оплата производится на следующий день после оформления;

- технические ошибки банка или платежных сервисов также могут стать причиной формирования перерасчета. Продавец может произвести несколько раз платежную операцию, либо система может выйти из строя, что способствует возникновению задолженности.Если вы самостоятельно обнаружили такую ошибку, срочно обратитесь в ближайшее отделение обслуживания вашего банка.

Эта операция требует конвертации валюты с последующим обменом, а резкий курс, конечно же, может привести к возникновению задолженности на балансе вашей карты. Это актуально, если оплата производится на следующий день после оформления;

Эта операция требует конвертации валюты с последующим обменом, а резкий курс, конечно же, может привести к возникновению задолженности на балансе вашей карты. Это актуально, если оплата производится на следующий день после оформления; Развитие банковских технологий и работы по статистическому анализу способствовали появлению овердрафта «разрешенного» типа. Это своеобразный аналог кредитования, позволяющий вводить задолженность до определенного лимита, который заранее согласовывает с самим банком. Комиссия за переизбыток инструментов производится путем обычного пополнения баланса пластиковой карты. Будьте внимательны, многие банки устанавливают процентную ставку на эту операцию, что будет способствовать быстрому росту долга.

Соблюдая С. общую терминологию понятия и принцип действия овердрафта, вы можете перейти к изучению предложения от крупнейшего государственного банка России — Сбербанка.

Что такое овердрафт в Сбербанке по дебетовой карте

Как мы уже выяснили простыми словами, Овердрафт — зарезервированные средства на дебетовой карте. Своеобразный аналог потребительского кредитования имеет ряд достоинств и недостатков, на которые следует обратить внимание при исследовании.

Рассматривая, что такое овердрафтная карта Сбербанка, узнайте условия подключения.Функция доступна для дополнительной активации на зарплатной карте при заключении договора. Официальная форма кредитования позволяет залезть в долги на определенную сумму, установленную тарифным планом. Стоит отметить, что такой заем получает статус без конкретной цели, что позволяет клиенту приобрести любой товар или услугу, стоимость которых будет соответствовать максимальному лимиту перелива.

Лимит овердрафта зависит от статуса вашей пластиковой карты. Большинство дебетовых карт производится по системе Visa Classic.для которых максимальный лимит составляет 30 тысяч рублей. Это значение достаточно условно, так как оно может быть превышено, но это нарушит основные условия использования овердрафта.

Стандартная процентная ставка При завышении — 20%, необходимо погасить задолженность в течение 30 дней с момента первой выплаты сверх нормы. В будущем процентная ставка вырастет вдвое, что может привести к значительным финансовым затратам.

Услуга подключается путем подписания официального договора при оформлении пластиковой карты сроком на 12 месяцев, после чего его можно продлить.Использование современных программных технологий и внедрение сервиса «Сбербанк-онлайн» способствует выполнению таких операций, не отходя от домашнего компьютера. Здесь вы также можете отслеживать фактический остаток и переводить средства на дебетовую карту с другого счета. Любое пополнение пластиковой карты будет засчитываться в основном за счет погашения долга.

Овердрафт для физических лиц от Сбербанка

Услуги овердрафта предназначены для использования карт зарплат держателей, а значит, и физических лиц.Эта функция не может быть включена в пакете услуг и требует самоактивации. Индивидуальный предприниматель Или компания не может заранее настроить систему перерасчета, выдав зарплатные карты своим сотрудникам.

Ознакомиться с подробной инструкцией по работе с предложением от Сбербанка можно на официальном сайте, либо обратившись к консультанту бесплатной номерной службы поддержки. Оформите обращение с вопросом «Овердрафт: что такое в Сбербанке?». Оператор Сбербанка может в ручном режиме активировать эту функцию на одной из ваших зарплатных карт, но для этого потребуется некоторая личная информация для подтверждения блокировки счета.

Узнав, что такое технология овердрафта, я выделю ее положительные стороны:

- Услугой может воспользоваться любой клиент. зарплатный проект Сбербанка, оформивший ранее оферту от оператора или в Личном кабинете;

- большой кредитный лимит в зависимости от типа вашей пластиковой карты;

- отсутствие конкретной цели использования кредита, дающей возможность распоряжаться денежными средствами на оплату любых товаров и услуг;

- множество способов пополнения баланса пластиковой карты позволяют без процентов погасить задолженность;

- Активировать функцию можно сразу на нескольких дебетовых картах Сбербанка.

Не обошлось и без отрицательных нюансов:

- высокая процентная ставка может существенно ударить по кошельку владельца такой пластиковой карты;

- проверка денег на оверкапсы производится без подтверждения, что также способствует увеличению задолженности по кредиту;

- По истечении срока платежа процентная ставка будет увеличена в 2 раза и составит 40%.

Использование овердрафта подразумевает тщательный баланс баланса и своевременную оплату.

Как отключить овердрафт Сбербанка

Ознакомившись с положительными и отрицательными сторонами нового предложения от Сбербанка, разберемся, как отключить затраты средств. Как и в договоре, вам нужно будет обратиться в ближайший сервисный центр с соответствующим заявлением в письменной форме. Документ будет обсужден в кратчайшие сроки, если у вас погашена задолженность за переоценку — услуга будет отменена. Подпишитесь на официальную рассылку Сбербанка по электронной почте и будьте в курсе последних акций и новинок крупнейшего государственного банка.

Онлайн-сервисы Сбербанка в понедельник массово заявляют в соцсетях, что банк переводит дебетовые карты без согласия клиентов. Статус карты меняется в приложении «Сбербанк Онлайн» утверждающих.

Разница между этими типами карт в функциональности и плате обслуживания. Итак, дебетовые карты предназначены для использования собственными средствами, размещенными на расчетном счете в банке. Они привязаны к счету, могут быть зарплаты, также можно получать различные выплаты и льготы, пенсию или стипендию.

Овердрафт по картам помимо личного использования позволяет завести кредитную историю на держателя карты и использовать кредитную линию. Кредит в этом случае предоставляется в пределах лимита по овердрафту под определенный процент.

При оказании услуги овердрафта Сбербанк устанавливает лимит на краткосрочную ссуду — от 1000 до 30 000 рублей для физических лиц. В случае овердрафта начисляются проценты. Образовавшуюся задолженность необходимо вернуть в течение 1,5-2 месяцев.

Сбербанк на своей странице в Facebook опроверг изменение условий обслуживания карт.

«Это неправда — на дебетовую карту невозможно потратить больше денег, чем есть у вас. Исключение составляет технический долг, по которому Сбербанк не начисляет проценты. Овирафты на карте могут позволить только вы сами, а не банк. , — говорится в сообщении.

В Сбербанке отмечают, что в мобильном приложении «Сбербанк Онлайн» часть дебетовых карт всегда отображается как овердрафт — это «техническая необходимость для корректной работы с платежами и переводами». «Наверное, некоторые пользователи просто обратили на это внимание», — предполагают в Сбербанке.

В техподдержке банка заявили, что перевод статуса карт технический, это объясняется ошибкой онлайн-приложения Сбербанка.

Вряд ли такая ситуация повлечет за собой серьезные последствия,

считает финансовым директором юридическую компанию BMS LAW FIRM.

«В данном случае такого перевода карт не было — если речь идет о технической ошибке приложения, то претензии к банку возможны только в случае незаконного списания средств», — отмечает он. .

.

Для перевода карт с дебетовых на овердрафты, как правило, требуется согласие банка. Однако стоит изучить договор с кредитной организацией, в котором может быть написано Банком Клиенту Клиенту такие микрозаймы и может ли банк проявить к этому интерес, советует юрист.

Банкам не хватает кредитных клиентов, поэтому они используют любые средства, в том числе через «онлайн-банкинг», для поиска новых клиентов, отмечает исполнительный директор Heads Consulting.

Банки часто предлагают кредиты своим клиентам через онлайн-приложения, хотя это может раздражать, но закон не противоречит, так как предложение новых акций и услуг предусмотрено Договором публичной оферты, который пользователь заключает с банком, поясняет Куликов. .В этой ситуации пользователь может только «проголосовать ногами».

клиентов Сбербанка, которые последний раз столкнулись с работой крупнейшего госбанка. 31 июля у клиентов Сбербанка возникли проблемы с проведением операций с использованием системы «Сбербанк-онлайн» и банковских карт. Пользователи в нескольких регионах жаловались на невозможность совершать платежи на картах и осуществлять онлайн-платежи. Предыдущий масштабный технический сбой в работе ИТ-систем Сбербанка произошел 9 июня: тогда клиенты не могли снимать наличные и пользоваться услугами банка через Интернет.На решение проблемы у Сбербанка ушло около часа.

Пользователи в нескольких регионах жаловались на невозможность совершать платежи на картах и осуществлять онлайн-платежи. Предыдущий масштабный технический сбой в работе ИТ-систем Сбербанка произошел 9 июня: тогда клиенты не могли снимать наличные и пользоваться услугами банка через Интернет.На решение проблемы у Сбербанка ушло около часа.

Сбербанк владеет около 1,1 млн терминалов в стране, что составляет 60% рынка. По данным The Nilson Report, по итогам 2016 года Сбербанк стал крупнейшим банком Европы по количеству полученных платежей в торговых точках (7,5 млрд).

По данным ЦБ, в России на 1 января 2017 года было зарегистрировано 254,7 млн банковских карт. В том числе 224,6 миллиона — расчетные карты, из которых 34 миллиона приходятся на карты с овердрафтом.

Кредитные карты было зарегистрировано всего 30 миллионов. В то же время, как показывает статистика ЦБ, цифра показывает. Овердрафт карты В стране с 2016 года уменьшается: если на 1 января 2015 года было 39 миллионов единиц, то к октябрю 2016 года — 35 миллионов.

Согласно исследованию, «впервые за два года рынок кредитных карт в России начал расти в первом квартале 2017 года и продолжился в следующие три месяца. Согласно исследованию, к 1 июля 2017 года, объем рынка кредитных карт достиг максимального значения с начала 2016 года и составил 1 044 млрд руб.В первом квартале рынок вырос на 22,6 млрд рублей, во втором — на 22,8 млрд рублей. Среди банков лидерами роста стали, в том числе Сбербанк. Портфель Сбербанка за шесть месяцев вырос на 33,8 млрд рублей. до 461,5 млрд руб.

Сбербанк заменил все дебетовые карты на овердрафт. Условия предоставления овердрафта от Сбербанка

Отношения с банковскими структурами прочно вошли в жизнь каждого человека.Используем программы кредитования, открываем депозитные счета, оплачиваем коммунальные услуги, получаем зарплату на карты. Банковские услуги значительно облегчают повседневные задачи и дают возможность гражданам воспользоваться новыми банковскими продуктами.

Что означает овердрафтная карта?

Чтобы понять, для чего стоит изучить прибыльность банковского продукта, следует изучить общее понятие термина «овердрафт», которым и является данная услуга.

Овердрафт — краткосрочное кредитование постоянных клиентов банка на определенных условиях, предварительно согласованных с заемщиком.Денежные средства переводятся банком на счет клиента. В случае незапланированных финансовых расходов Когда на счете недостаточно денег, заемщик имеет право воспользоваться кредитными средствами без посещения офиса банка и подписания кредитных договоров. При этом погашение долга происходит по истечении льготного периода (срока), который устанавливается индивидуально для каждого применимого случая. Как правило, такая система кредитования работает корректно, ведь овердрафт предоставляется только надежным и проверенным клиентам.

Карта овердрафта Сбербанка: что это?

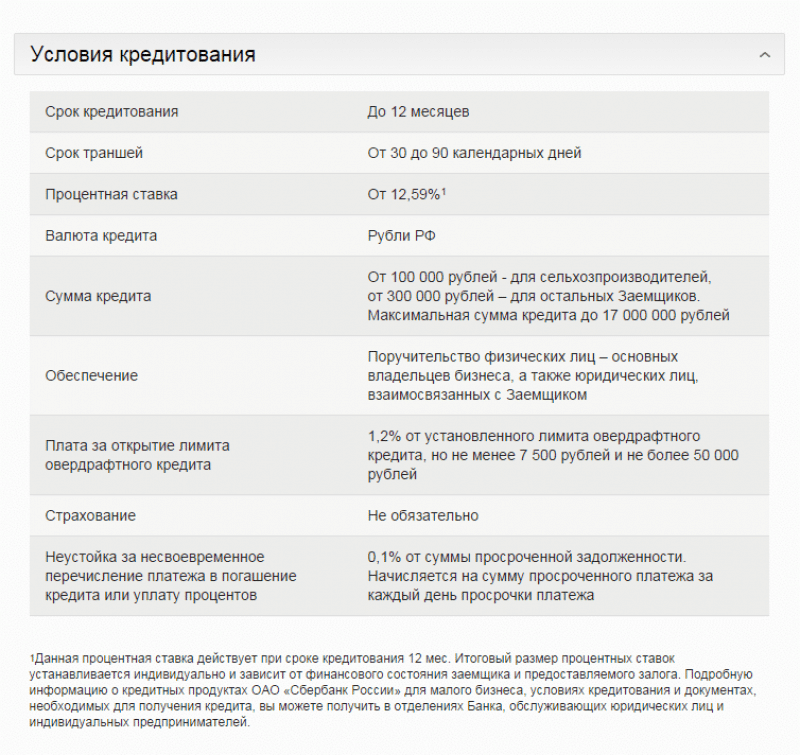

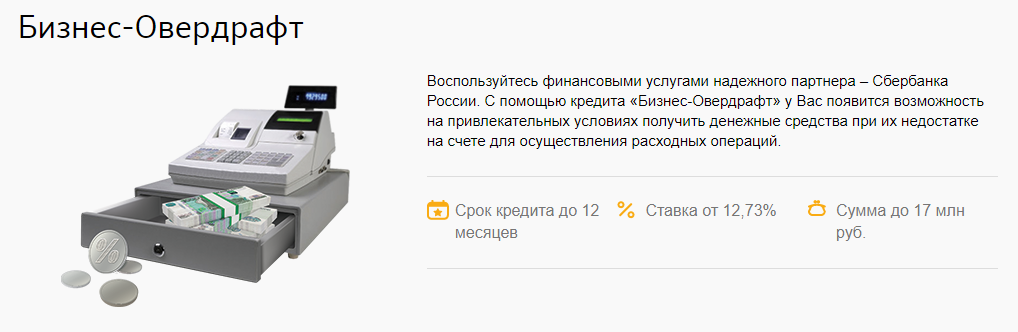

Сбербанк России — крупнейший розничный банк Российской Федерации, оказывающий банковские услуги физическим и юридическим лицам. Что означает овердрафтная карта Сбербанка? Имея открытый счет в калькуляторе, клиент имеет возможность использовать деньги банка после того, как будут потрачены собственные. За пользование деньгами заемщик уплачивает процентную ставку, начисленную на сумму кредитных средств. Для погашения долга, как правило, выделяется небольшой срок (от 30 до 90 дней).Овердрафт по карте открывается максимум на 1 год, при этом наличие кредитной истории в Сбербанке не является обязательным условием регистрации. Овердрафтное кредитование осуществляется при условии, что заемщик имеет высокий уровень платежеспособности и устойчивое финансовое положение.

Что означает овердрафтная карта Сбербанка? Имея открытый счет в калькуляторе, клиент имеет возможность использовать деньги банка после того, как будут потрачены собственные. За пользование деньгами заемщик уплачивает процентную ставку, начисленную на сумму кредитных средств. Для погашения долга, как правило, выделяется небольшой срок (от 30 до 90 дней).Овердрафт по карте открывается максимум на 1 год, при этом наличие кредитной истории в Сбербанке не является обязательным условием регистрации. Овердрафтное кредитование осуществляется при условии, что заемщик имеет высокий уровень платежеспособности и устойчивое финансовое положение.

Условия регистрации и запроса для заемщика

Сумма лимита овердрафта зависит от поступления денег за счет клиента за последние 3 месяца. Банк вправе ежемесячно пересчитывать допустимую сумму кредита и самостоятельно уменьшать или увеличивать лимит.Размер лимита может повлиять на счета клиента, открытые в других банках. Оформить овердрафтную карту могут юридические лица, являющиеся корпоративными клиентами Сбербанка, а также частным клиентам, держателям дебетовых карт (зарплатных, пенсионных и других, которые систематически поступают наличными). Заявка на подключение услуги Овердрафт рассматривается в течение 8 дней с момента доставки. Для предпринимателей, имеющих стабильный бизнес, есть возможность оформить «экспресс-овердрафт» на упрощенных условиях рассмотрения заявки.

Заявка на подключение услуги Овердрафт рассматривается в течение 8 дней с момента доставки. Для предпринимателей, имеющих стабильный бизнес, есть возможность оформить «экспресс-овердрафт» на упрощенных условиях рассмотрения заявки.

Отличие овердрафта от дебетовой и кредитной

Несмотря на внешнее сходство, существует ряд отличительных особенностей, по которым можно судить, чем дебетовая карта отличается от овердрафта, а в чем разница между кредитной картой и овердрафтом:

- По условиям оформления дебетовая карта предназначена для использования только за счет собственных средств, без возможности получения отрицательного баланса. Держатель не может потратить больше денег, которые поступили на его счет (зарплата, пенсия, социальные выплаты, стипендия).

- Кредитная карта, в отличие от овердрафта, имеет льготный период, для которого заемщик может использовать кредитные средства абсолютно бесплатно (как правило, 55 дней). Процентная ставка по овердрафту взимается сразу после снятия ссуды.

- Дебетовая овердрафтная карта предусматривает снятие наличных без комиссии, что возможно для кредитной карты только безналичным расчетом. По дебетовым картам Ограничение не распространяется на безналичные расчеты (уплата налогов, штрафов, коммунальных платежей).

- Карта овердрафта Сбербанка, лимит которой может достигать 17 млн рублей для крупных предпринимателей и не более 30 000 рублей для физических лиц, имеет фиксированный срок погашения задолженности, при этом задолженность по кредитной карте может погашаться частями, выплачивая только проценты.Погашение овердрафта происходит автоматическим снятием суммы задолженности со счета клиента. Платежи по кредитной карте должны производиться самостоятельно.

Документы, необходимые для регистрации овердрафта юридических лиц

Получить дополнительное финансирование от Сбербанка в виде овердрафтовой карты не так-то просто. Банк предоставляет заемные средства проверенным клиентам, которые имеют устойчивое финансовое положение и соответствуют статусу порядочного плательщика. Для открытия овердрафтного счета юридическим лицам необходимо предоставить объемный пакет документов:

- заявка на получение кредита; Анкета заявителя

- ;

- паспорт заемщика;

- свидетельство о регистрации компании;

- копия учредительных и учредительных документов, подтверждающих дееспособность клиента;

- экземпляр устава компании;

- документ, подтверждающий денежный оборот предприятия;

- финансовая отчетность за последнюю дату.

Банк имеет право запросить дополнительные справки для проверки финансового положения Клиента и его платежеспособности. Заявление рассматривается Банком от 3 до 8 дней, при этом сама услуга предоставляется заемщику не менее 3 месяцев, в течение которых Банк проверяет денежные поступления на счет Клиента и ожидает максимального лимита кредита. При соблюдении всех формальностей кредитные средства поступят на расчетный счет клиента, а значит, активирована карта овердрафта Сбербанка.

Карта для частных лиц

На краткосрочную ссуду в Сбербанке могут претендовать не только крупные предприниматели, но и физические лица — держатели банковских карт. Что означает овердрафтная карта для частных клиентов? Отличие оформления кредита заключается в сумме лимита средств. Банк может предоставить деньги в долг участникам зарплатных проектов и пенсионерам в размере не более 30 000 рублей. Для оформления овердрафта физическим лицам не требуется предоставление объемного пакета документов, заемщику необходимо предоставить паспорт гражданина РФ и заявление.Иногда банк требует второй документ, удостоверяющий личность (военный билет, водительские права), а также справку о доходах.

Как вернуть долг

Погасить задолженность по овердрафту можно двумя способами:

- Периодически (каждый месяц) со счета заемщика списывается общая сумма денег, необходимая для погашения кредита, вместе с начисленными процентами (от 18% годовых в рублях РФ).

- Частичное погашение долга в зависимости от финансового состояния заемщика.Клиент погашает сумму долга по каждому использованному траншу, автоматически списывая необходимую сумму со счета.

В случае превышения лимита процентной ставки Кредит может быть увеличен по усмотрению банка до 36% годовых. Кроме того, за подключение услуги от юридических лиц взимается дополнительная комиссия в размере от 7 500 до 50 000 рублей (фиксированная ставка — 1,2% от установленного лимита).

Как отключить услугу овердрафта?

Многим клиентам Банк подключает услугу овердрафта в процессе оформления любой дебетовой карты.В результате держателю становится доступна карта овердрафта Сбербанка. Что это такое и как отказаться от незапланированного кредита?

Как правило, отключить услугу после заключения договора невозможно. Однако можно попробовать не допускать отрицательного баланса на карте, тем самым не использовать кредитные средства. Вы также можете установить нулевой лимит овердрафта при оформлении дебетовой карты, к которой автоматически подключается услуга краткосрочного кредитования. Увеличивать сумму овердрафта без предварительного согласования с клиентом Банк не имеет права.Овердрафтная карта недействительна по истечении 1 года с момента регистрации.

Сенсация не заработала. По той простой причине, что там же Не родился.

Как дебетовые карты Сбербанка превратились в овердрафт?

В принципе, таких карточек отдельного типа, как «овердрафт», не существует . Любая дебетовая карта может стать овердрафтом. Нам просто нужны преобладающие карты willowman и согласие банка, обслуживающего эту карту.

В конце концов, что такое овердрафт?

Ничего хорошего в этом нет: по овердрафту банк начисляет процент How по задолженности по счетам.Это неприятно. Но мы говорим об опросе населения России через овердрафт, по крайней мере, преждевременно.

На Западе нормой овердрафта считается двухмесячного дохода клиента . Если гражданин пытается превысить этот показатель, то банк ставит пробку . Сработала практика. И никаких проблем не происходит.

Дебетовые карты удобны. Но необходимо контролировать остаток средств на собственных счетах

Почему Сбербанк опровергает перевод дебетовых карт в овердрафт?

Пресс-служба Главного коммерческого банка РФ, уловив мутные колебания в медийной среде, поспешила выступить с успокаивающими заявлениями :

Сбербанк «Транспортники с публичными ресурсами» по этому поводу получил довольно Независимое разъяснение : Дебетовые карты отражаются в онлайн-заявке как овердрафт только потому, что это необходимо для исправной работы банковского программного обеспечения (Повторяю, каждая дебетовая карта есть потенциально овердрафт и в программном обеспечении (это необходимо учитывать).

Банк действительно допускает овердрафт, но только технический. Такое возникает, например, с некоторыми видами иностранных переводов. Поскольку виноват владелец карты в таком овердрафте, то процентов по ней не начисляется .

Таким образом, шумихи с «переводом карт в овердрафт» яйца оставлять не должно. Но после того, как «новости» проникли в соцсети, сразу появилось экспертов, аналитиков и владельцев инсайдерской информации, которые погнали среднюю волну и начали раздувать конспирологический психоз.

Банковская отрасль не стоит на месте, постоянно демонстрируя клиентам новые тарифные предложения, технические и программные новинки. Сбербанк на протяжении длительного времени занимает лидирующие позиции среди государственных и частных банков России. Этому способствует качественный сервис, квалифицированная служба поддержки, использование инновационных технологий и выгодные тарифные планы. Карта Сбербанка «Овердрафт»: что это, как подключить и пользоваться? Актуальный вопрос возник у новых и постоянных клиентов банка, которые увидели среди доступного функционала такое предложение.

В этом материале мы рассмотрим назначение овердрафтовой карты для физических лиц, способы подключения и использования функции, положительные и отрицательные стороны нового предложения.

Технология овердрафта получила широкое распространение в 2020 году и была заимствована у зарубежных платежных систем Visa и Master Card. Термин «овердрафт» дословно переводится как «перерасход», что уже может создать первое представление о предлагаемой функции. Явление пересчета на банковские карты возникло давно и имело статус «неразрешенного» — одного из 2-х существующих на сегодняшний день видов.

Неразрешенный овердрафт привязывается к техническим факторам банковской системы, к которым относятся:

- резкое изменение курса валюты при работе с мультивалютными картами. Довольно частое явление, возникающее при расчете в иностранной валюте при оплате товаров или услуг. Эта операция требует конвертации валюты с последующим обменом, а резкое повышение курса может привести к возникновению задолженности на балансе вашей карты. Это актуально, если оплата производится на следующий день после оформления;

- технические ошибки банка или платежных сервисов также могут стать причиной формирования перерасчета.Продавец может совершать платежную транзакцию несколько раз, либо система может выйти из строя, что способствует возникновению задолженности. Если вы самостоятельно обнаружили такую ошибку, срочно обратитесь в ближайшее отделение обслуживания вашего банка.

Развитие банковских технологий и статистический анализ работы способствовали появлению овердрафта «разрешенного» типа. Это своеобразный аналог кредитования, позволяющий вводить задолженность до определенного лимита, который заранее согласовывает с самим банком. Комиссия за переизбыток инструментов производится путем обычного пополнения баланса пластиковой карты.Будьте внимательны, многие банки устанавливают процентную ставку на эту операцию, что будет способствовать быстрому росту долга.

Соблюдая С. общую терминологию понятия и принцип действия овердрафта, вы можете перейти к изучению предложения от крупнейшего государственного банка России — Сбербанка.

Что такое овердрафт в Сбербанке по дебетовой карте

Как мы уже выяснили простыми словами, Овердрафт — зарезервированные средства на дебетовой карте. Своеобразный аналог потребительского кредитования имеет ряд преимуществ и ряд недостатков, на которые следует обратить внимание при исследовании.

Рассматривая, что такое овердрафтная карта Сбербанка, узнайте условия подключения. Функция доступна для дополнительной активации на зарплатной карте при заключении договора. Официальная форма кредитования позволяет залезть в долги на определенную сумму, установленную тарифным планом. Стоит отметить, что такой заем получает статус без конкретной цели, что позволяет клиенту приобрести любой товар или услугу, стоимость которых будет соответствовать максимальному лимиту перелива.

Лимит овердрафта зависит от статуса вашей пластиковой карты. Большинство дебетовых карт производится в системе Visa Classic. Максимальный лимит составляет 30 тысяч рублей. Это значение является достаточно условным, так как оно может быть превышено, но оно нарушит базовые условия. Используйте овердрафт.

Стандартная процентная ставка за превышение нормы составляет 20%, вы должны выплатить долг в течение 30 дней с даты первого платежа сверх нормы. В будущем процентная ставка вырастет вдвое, что может привести к значительным финансовым затратам.

Услуга подключается путем подписания официального договора при оформлении пластиковой карты сроком на 12 месяцев, после чего его можно продлить. Использование современных программных технологий и внедрение сервиса «Сбербанк-онлайн» способствует выполнению таких операций, не отходя от домашнего компьютера. Здесь вы также можете отслеживать фактический остаток и переводить средства на дебетовую карту с другого счета. Любое пополнение пластиковой карты будет засчитываться в основном за счет погашения долга.

Овердрафт для физических лиц от Сбербанка

Услуги овердрафта предназначены для использования держателями зарплатных карт, а значит, и физическими лицами. Эта функция не может быть включена в пакете услуг и требует самоактивации. Индивидуальный предприниматель Или компания не может заранее настроить систему перерасчета, выдав зарплатные карты своим сотрудникам.

Ознакомиться с подробной инструкцией По работе с предложением от Сбербанка вы можете на официальном сайте, либо связавшись с консультантом по номеру бесплатной службы поддержки.Оформите обращение с вопросом «Овердрафт: что такое в Сбербанке?». Оператор Сбербанка может в ручном режиме активировать эту функцию на одной из ваших зарплатных карт, но для этого потребуется некоторая личная информация для подтверждения блокировки счета.

Узнав, что такое технология овердрафта, выделю ее положительные стороны:

- воспользоваться услугой может любой клиент зарплатного проекта Сбербанка, оформивший ранее оферту от оператора или в Личном кабинете;

- большой кредитный лимит в зависимости от типа вашей пластиковой карты;

- отсутствие конкретной цели использования кредита, дающей возможность распоряжаться денежными средствами на оплату любых товаров и услуг;

- множество способов пополнения баланса пластиковой карты позволяют без процентов погасить задолженность;

- Активировать функцию можно сразу на нескольких дебетовых картах Сбербанка.

Не обошлось и без отрицательных нюансов:

- высокая процентная ставка может существенно ударить по кошельку владельца такой пластиковой карты;

- проверка денег на оверкапсы производится без подтверждения, что также способствует увеличению задолженности по кредиту;

- По истечении срока платежа процентная ставка будет увеличена в 2 раза и составит 40%.

Использование овердрафта подразумевает тщательный баланс баланса и своевременную оплату.

Как отключить овердрафт Сбербанка

Ознакомившись с положительными и отрицательными сторонами нового предложения от Сбербанка, разберемся, как отключить затраты средств. Как и в договоре, вам нужно будет обратиться в ближайший сервисный центр с соответствующим заявлением в письменной форме. Документ будет обсужден в кратчайшие сроки, если у вас погашена задолженность за переоценку — услуга будет отменена. Подпишитесь на официальную рассылку Сбербанка по электронной почте и будьте в курсе последних акций и новинок крупнейшего государственного банка.

Как дебетовые карты неожиданно превратились в овердрафт

11 сентября Сбербанк стал массово получать вопросы от клиентов о переводе карт в статус овердрафта без их ведома. Люди требовали объяснить, откуда появилась возможность уйти в минус на карте и почему на комиссию возложена перерасход средств. Утром в Интернете ходят сообщения о «Происках века», а Сбербанк уже заявил, что все «не так» — самих клиентов можно только установить.Подробнее в материале «в реальном времени».

Кредит откуда не ждали

Утром в понедельник клиенты Сбербанка устроили панику в Интернете. В Facebook, Twitter, ВКонтакте и Instagram (плюс список рассылки в WhatsApp) очень много сообщений, суть которых сводилась к следующему. Сбербанк без согласия самих клиентов перевел их дебетовые карты в статус овердрафта. По соцсетям распространялось такое же сообщение: «Друзья! Если еще не знаете, то обратите внимание !!! @ Сбербанк вчера сделал Машинку века.«

Судя по всему, автором сообщения является некий Борис Литвиненко. Он опубликовал свой пост на своей странице в Facebook, публикация тут же« выстрелила »(на момент сдачи материала им делились более 270 раз).

Если совершать операции с только что переведенными на карту с деньгами, «тогда и проценты запишете», — сказал Литвиненко. Фото Pokredit.ru.

Если проводить операции с только что переведенными на карту с деньгами, то «то вы будете записывай и проценты », — сказал Литвиненко.«Сотрудники банка объясняют это так: эта сумма только номинально поступила на ваш счет, но еще не дошла до лицевого счета, поэтому эти деньги вы, по сути, забираете в банке», — написал он.

«В этой истории все нормально, — резюмировал автор, — и нарушение договора на таком масштабном уровне, и невнимание клиентов к принудительному кредитованию (я помню, на эти карты приходят пенсии и стипендии)», и невозможность изменить статус карты Остап Бендер отдыхает.«

Многие люди в социальных сетях вскоре стали сообщать, что их карты также переведены в статус овердрафта. Некоторые из них утверждали, что сталкивались с подобным ранее, и предполагали, что это системная ошибка.» Это ошибка в их [Сбербанке ] ОНО, это так. Это не перевод карт в овердрафт по умолчанию », — написал один из пользователей Facebook.

Сами, а только сами

Из-за ажиотажа Сбербанку пришлось давать объяснения. На своей официальной странице в банке Вконтакте сообщается, что массовый перевод карт в статус овердрафта — это «неправда.«« Невозможно потратить на дебетовую карту больше, чем у вас есть. Исключение составляет технический долг, по которому Сбербанк не начисляет проценты. Овердрафт может решить только вы сами, а не банк », — говорится в сообщении.

Также было указано, что мобильное приложение Некоторые карты всегда отображаются как овердрафт для корректной работы с платежами и переводами.

Определенная организация» Общественная потребительская инициатива »планирует подать иск к Сбербанку« В защиту неопределенного круга потребителей ».Фото GetYourcredit.ru.

Спустя несколько часов на той же странице «Вконтакте» появилась ссылка на материал, в котором было подробно описано «можно оставить в минусе на дебетовую карту».

Это говорит о том, что клиенты банка имеют дело с «совершенно другой историей», а именно с техническим овердрафтом. Оно может образоваться, например, при совершении покупок за границей по нестабильному курсу обмена валюты или при переводе только что перечисленных на карте на другой счет, поясняется в материале («Деньги уже отображаются на карте, но не успевают ввести аккаунт, и вы идете в Виртуальный минус »).«Такие кейсы не очень нравятся покупателям, и сейчас мы много работаем над тем, чтобы их вообще не допустить», — говорится в публикации.

При этом уже сказано, что комиссия техновес банка перестала взимать плату только с 1 сентября, до этого они действительно были — «как правило, это были суммы в несколько рублей».

В то же время некая организация «Общественная потребительская инициатива» планирует подать в суд иск к Сбербанку «В защиту неопределенного круга потребителей».«« Среди требований — прекращение противоправных действий банка и публикация информации о допущенных нарушениях. К делу планируется привлечь представителей Роспотребнадзора », — сказано в сообщении.

Артем Малютин

ссылка

Карты с функцией овердрафта работают одновременно как обычные дебетовые и как кредитные карты. Если баланс на карте положительный, то клиент использует средства как обычную карту.Но овердрафт позволяет иметь отрицательный баланс. Как правило, значительные проценты начисляются за средства, предоставленные сверх остатка.

Здравствуйте, друзья!

Мы продолжаем повышать нашу финансовую грамотность И в то же время вытягиваем ваш английский язык. Сегодня в ходу иностранный термин «овердрафт». Узнаем его значение, учимся понимать и не бояться.

С каждым годом количество пользователей банковских карт растет. Среди них студенты, пенсионеры и даже дети.Почему? Это удобно, практично и безопасно по сравнению с пачкой денег или горными монетами в кошельке. Мы все активнее используем банковские карты для получения заработанных денег, переводов, снятия наличных и оплаты товаров и услуг в магазинах, Интернете.

Банки стараются поддержать наше желание пользоваться и кредитными картами. Ведь платежеспособные клиенты — это главный источник прибыли и смысл существования самой финансово-кредитной организации. Банки конкурируют между собой, завлекают нас новыми банковскими продуктами и вносят предложения, от которых сложно отказаться.

С концепциями, видами и условиями использования дебетовых и кредитных карт Мы уже разобрались. Узнай, что, например, кеш и овердрафт. Именно на последнем я хочу остановиться сегодня более подробно. Не все любят пользоваться ссудой, но не все подозревают, что могут стать должником банка, причем, не взяв в долг. Как это возможно? Давайте разбираться.

Что означает понятие «овердрафт»

Иностранное слово «Overdraft» (овердрафт) в переводе с английского означает «превышение кредита», «превышение кредита».Мы видим знакомое слово «ссуда», поэтому мы думаем, что оно применимо только к влюбленным, живущим в долг. Это не совсем так. При овердрафте может оказаться ярый противник чужих денег. Читая отзывы держателей банковских карт, я убедился в этом. Но обо всем по порядку.

Овердрафт — краткосрочный кредит, который предоставляется Банком по договору. Банковский счет Картодержатели (обычно зарплаты). Например, при недостатке собственных средств на покупку какого-либо продукта банк с радостью предоставит недостающую сумму.Но при определенных условиях, конечно.

ГК РФ (ст. 850) указывает, что если банк проводит платежи со счета клиента при отсутствии на нем денег, он тем самым выдает ему ссуду со всеми вытекающими отсюда последствиями. Ссуда выдается на определенное и небесное время. Это касается и овердрафта.

Отсюда справедливые вопросы: «Нужен ли овердрафт?», «Как подключить?» И «Как это тушение?» Ответы на них зависят от его типа и банка, предоставляющего эту услугу.

Просмотры

Отличительные:

- разрешен

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Спасаемый овердрафт связан личным заявлением держателя карты. Предоставляется в пределах установленного Банком лимита и под определенный процент. Эти условия отличаются не только от разных банков, но и от разных клиентов одного финансового учреждения.

Лимит овердрафта — Это сумма, которую может иметь клиент Банка при недостатке собственных денег.Он рассчитывается для конкретного человека, исходя из суммы средств, проходящих через его карту, его кредитной истории и некоторых других факторов.

Интерес к банкам тоже разнится. Например, Сбербанк установил:

- 20% в пределах средств,

- 40% — комиссия за несвоевременное погашение,

- 40% — комиссия за превышение лимита, но только на сумму этого превышения.

Внимание! Сбербанк подключает услугу овердрафта не ко всем картам, а только к дебетовой (зарплатной).Но, например, если вы являетесь владельцем «World Classic», «мира Golden», «Premium World», то лимит овердрафта не предусмотрен. Полный список можно найти на сайте банка.

В своей статье я более подробно останавливаюсь на вопросах тарифов, условиях их получения и использования. Если еще не читали, то наверстать упущенное.

В Тинькофф Банк Существуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы сняли с банка не более 3000 рублей, то комиссии за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составляла от 3000 до 10 000 рублей, то банк возьмет 19 рублей. в день.

- От 10000 до 25000 — 39 руб. в день.

- Свыше 25000 — 59 руб. в день.

- Неустойка за просрочку платежа — 990 руб.

Данные условия действуют для дебетовых карт, по кредиту возможен только технический овердрафт.

Об условиях использования и подводных камнях читайте в моей статье. Это может быть очень полезно. Особенно, если вы находитесь на пути к выбору оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может возникнуть, даже если вы никогда не получали заем. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением долга, но и начислением процентов и штрафов за отсутствие риска. Чтобы этого не произошло, нужно знать общие причины возникновения долга:

- Курсовая разница.Такой случай может возникнуть при оплате рублевой картой за границей. Благодаря особенностям банковской системы, средства со счета списываются в течение нескольких дней. Если за этот период резко изменился курс валюты, то можно уйти в минус при нехватке денег на карте.

- Оплата обязательных платежей. Например, банковские комиссии.

Этот случай я прокомментирую на своем примере: раз в год, в мае, с моей карты автоматически списывается комиссия за ее обслуживание в размере 450 руб.Я обычно снимаю с карты все деньги. Результат: в мае ушел в минус на 450 руб., Т.е. произошел технический овердрафт. - Техническая ошибка банка. Например, двойная сумма кредита или наоборот, удаление одинаковой суммы 2 раза. Банк замечает ошибку и исправляет. Но у клиента может не быть денег на счету, так что опять минус.

Легко избежать технического овердрафта. Кто предупрежден, тот вооружен. Если мы знаем о возможности уйти в минус, достаточно держать на карте минимальный запас денег или постоянно следить за состоянием счета, чтобы вовремя погасить задолженность.Банки часто предоставляют льготный период (обычно месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Условия подключения

Напомню, что овердрафт связан с согласием клиента. Иногда эта услуга автоматически включается в договор банковского счета. Поэтому не устаю повторять, что внимательно читаю все документы и спрашиваю обо всех неясностях. В договоре есть подпись — значит, мы согласились со всеми требованиями банка.

Условия подключения услуги овердрафта в банках разные, но вот примерный перечень документов, которые могут понадобиться:

- Заявление на подключение.

- Анкета заемщика на бланке банка.

- Паспорт.

- Другой документ, подтверждающий личность (например, СНИЛС, ИНН, водительские права).

- Справка о доходах (требуется не во всех банках).

Как видите, набор документов минимальный.

Поскольку банк соглашается делиться нашими деньгами, вполне объяснимо, что он предъявляет определенные требования к потенциальным заемщикам.Среди них могут быть:

- Наличие постоянной регистрации и проживания на территории, обслуживаемой банком.

- Наличие постоянного места работы и опыта работы.

- Наличие счета, через который регулярно проходят денежные суммы.

- Чистая кредитная история.

Поэтому овердрафт активно подключается к зарплатным картам. Часто банки сами звонят клиенту и предлагают эту услугу. Здесь будет уместно, чем дебетовая карта отличается от овердрафта.

Помните! При оплате дебетовой картой вы распоряжаетесь только своими деньгами. И не больше копейки. Если подключили услугу овердрафта, недостающую сумму можно забрать в банке. Но это уже не ваши, а чужие деньги, которые нужно вернуть.

Овердрафт — краткосрочная ссуда. Сроки варьируются от 6 месяцев до 1 года. За это время вы можете потерять или сменить место работы, переехать и т. Д. Поэтому банки требуют периодически продлевать договор.Так они снижают риски невозврата предоставленных вам денег.

Как работает овердрафт: отличия от кредита

Эта услуга работает так же, как и любой кредит. Считается, это означает, что через какое-то время его необходимо вернуть и заплатить проценты за использование чужих денег.

Хотя овердрафт — это разновидность потребительского кредита, но между ними все же есть различия.

| Параметры сравнения | Кредит | Овердрафт. |

| Условия займа | Разные, в зависимости от платежеспособности заемщика и типа займа. | Только краткосрочная ссуда (в большинстве случаев до 1 года). |