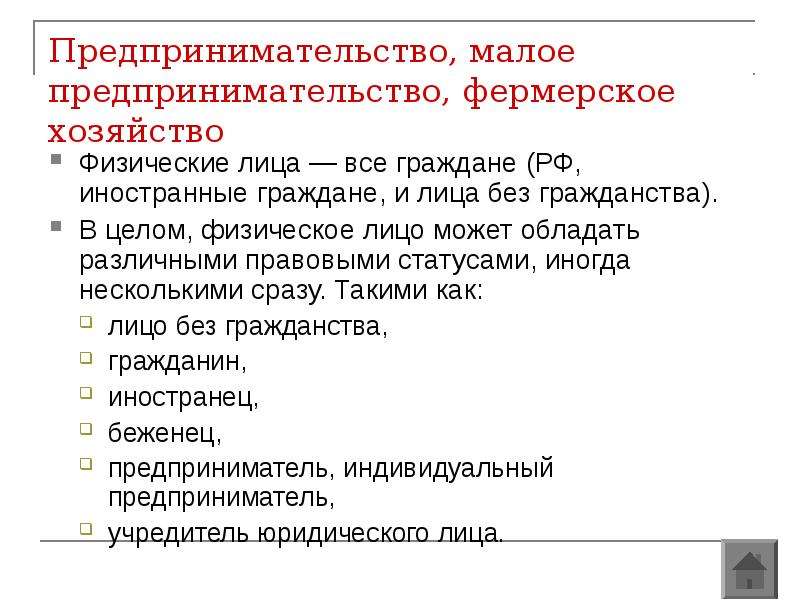

Налоговое резидентство физического лица | Такском

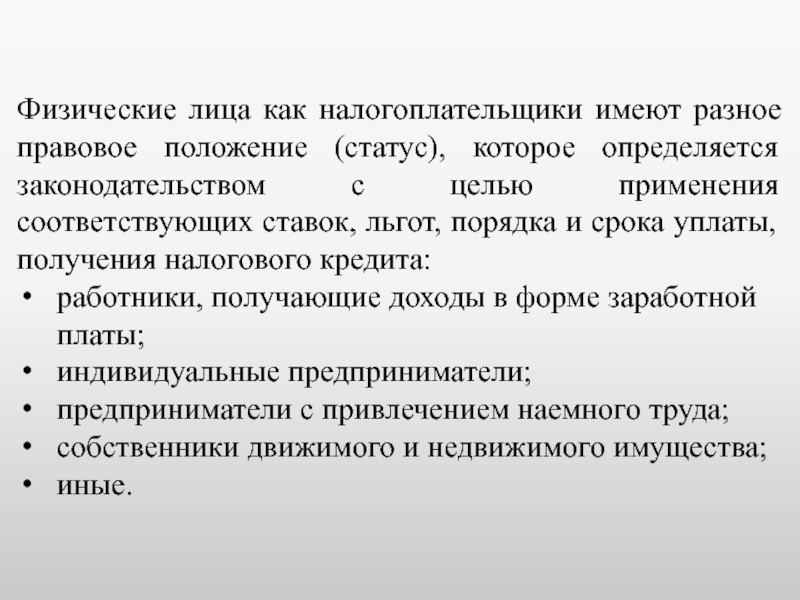

Налогообложение доходов физического лица определяется его налоговым статусом. Именно от налогового статуса зависят виды доходов, подлежащие налогообложению, размер применяемой ставки, возможность использования налоговых вычетов. Вопросам определения налогового резидентства, исчисления налога в случае изменения этого статуса в течение года посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

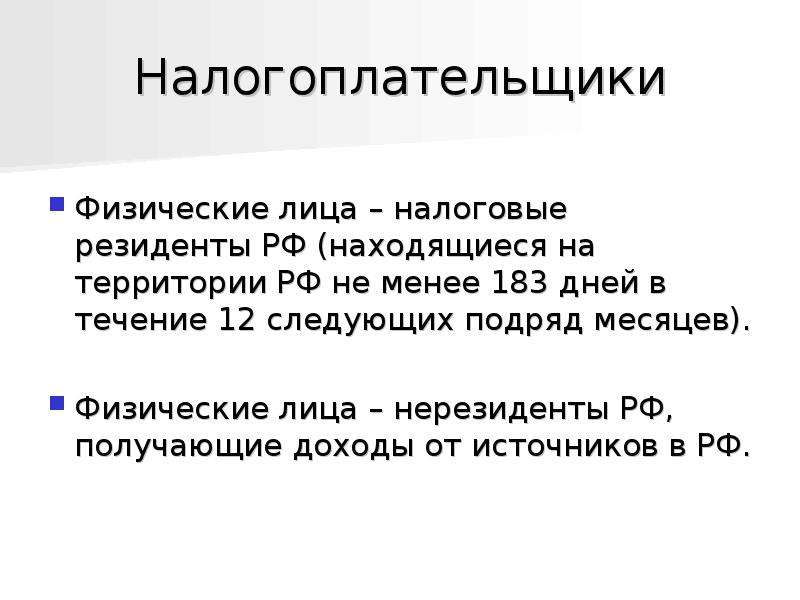

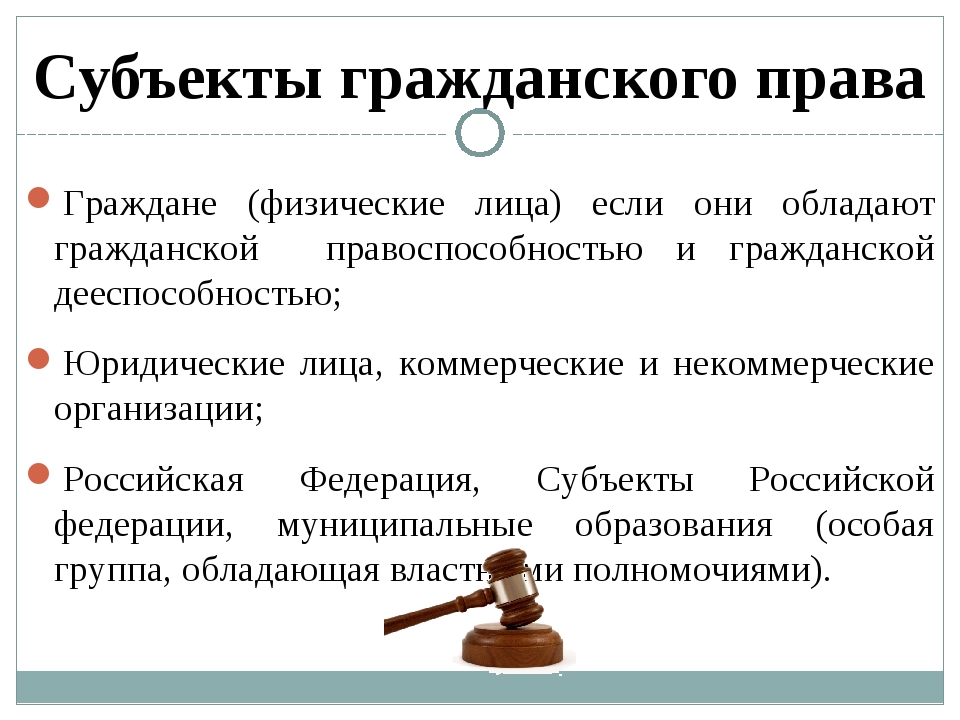

Кто относится к физическим лицам – налоговым резидентам РФ?

Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом военнослужащие и государственные служащие, направленные на работу за границу, для целей НК РФ рассматриваются как налоговые резиденты РФ.

Кроме того, в 2015 году предусмотрены особенности признания налоговыми резидентами физических лиц, находившихся в 2014 году в Республике Крым и Севастополе.

Зависит ли налоговое резидентство от гражданства?

Согласно НК РФ нет. Российский гражданин может не являться налоговым резидентом РФ. Налоговыми резидентами РФ могут быть признаны: иностранный гражданин, лицо без гражданства.

Вместе с тем, нужно принимать во внимание имеющиеся у РФ соглашения с иностранными государствами. Международное соглашение может устанавливать иной порядок определения резидентства. В том числе, предусматривать варианты для разрешения ситуаций, когда физлицо является резидентом обоих Договаривающихся Государств. Например, признать в такой ситуации лицо резидентом того Договаривающегося Государства, в котором оно располагает постоянным жильем.

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014. С учетом статьи 73 Договора налогообложение налогом на доходы физических лиц дохода резидента государства – участника Договора (Республика Беларусь, Республика Казахстан) от работы по найму на территории Российской Федерации осуществляется с первого дня работы по трудовому договору по ставке 13%. То есть, по ставке, предусмотренной статьей 224 НК РФ для резидентов.

То есть, по ставке, предусмотренной статьей 224 НК РФ для резидентов.

Со 2 января 2015 такой порядок применяется и для резидентов Республики Армения. В ближайшей перспективе он распространится и на резидентов Кыргызской Республики.

Представляется, что применение ставки 13% к доходам от работы по найму в РФ, не означает автоматического признания лиц из названных государств налоговыми резидентами РФ.

Их налоговый статус определяется в общем порядке – в зависимости от времени нахождения в РФ. Поэтому, если по окончании налогового периода они не будут признаны налоговыми резидентами РФ, их доход подлежит налогообложению по ставке 30%. Сведения о невозможности удержания образовавшейся задолженности налогоплательщика должны быть представлены в налоговый орган в порядке, установленном пунктом 5 статьи 226 НК РФ.

Какой срок для определения времени нахождения принимается за 12 месяцев?

При определении статуса физического лица должен учитываться любой непрерывный 12-месячный период. Указанный период может начинаться в одном налоговом периоде и заканчиваться в другом (например, с 15 апреля 2014 г. по 14 апреля 2015 г.). При этом в течение указанного срока собственно 183 дня могут набираться в совокупности (суммироваться) – не обязательно, чтобы они были проведены в РФ непрерывно.

Указанный период может начинаться в одном налоговом периоде и заканчиваться в другом (например, с 15 апреля 2014 г. по 14 апреля 2015 г.). При этом в течение указанного срока собственно 183 дня могут набираться в совокупности (суммироваться) – не обязательно, чтобы они были проведены в РФ непрерывно.

Даты въезда – выезда учитываются при подсчете дней нахождения в России.

При этом лечение, обучение (не более 6 месяцев) за пределами РФ, а с 2015 года еще и выполнение работ (оказание услуг) на морских месторождениях углеводородного сырья (вне зависимости от продолжительности работы) не прерывает срок нахождения в РФ.

Можно ли сразу применить ставку 13%, если организация уверена, что физлицо отработает в РФ больше полугода в текущем налоговом периоде?

Нет, предполагаемый срок нахождения физического лица в РФ в расчет не принимается (письмо Минфина России от 15.11.2007 № 03-04-06-01/394). Если налоговый орган выявит несвоевременное удержание налога, штраф по статье 123 НК РФ составит 20% от неудержанной суммы.

До истечения 183 дней нахождения в РФ доходы физического лица должны облагаться как доходы нерезидента – по общему правилу, по ставке 30%. Только к дивидендам и трудовым доходам отдельных категорий нерезидентов пунктом 3 статьи 224 НК РФ установлены пониженные ставки.

Как подтвердить налоговое резидентство по НДФЛ?

НК РФ не устанавливает перечня документов, подтверждающих фактическое нахождение физических лиц в Российской Федерации. Ответственность за исчисление, удержание и перечисление налога, включая и правильность определения налогового статуса получателя дохода, несет налоговый агент.

Правоприменительная практика основывается на праве налогового агента требовать от налогоплательщика любые документы, оформленные в соответствии с законодательством, позволяющие установить количество календарных дней пребывания данного лица на территории России. К таким документам относятся справки с места работы, выданные на основании табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, свидетельства о регистрации по месту временного пребывания.

Представленные физическим лицом документы, относящиеся только к подтверждению налогового статуса, налоговому агенту целесообразно сохранить, по меньшей мере, до окончания соответствующего текущего налогового периода.

А если налогоплательщик сообщает, что в период, предшествующий выплате дохода, он находился за границей на лечении?

Период нахождения на лечении до 6 месяцев включительно засчитывается в срок нахождения в России. Лечение (получение медицинских услуг) может подтверждаться физическим лицом договором с иностранной медицинской организацией, справками о времени нахождения на лечении, отметками в заграничном паспорте.

Что должен предпринять налоговый агент, если физлицо отказывается представить документы, подтверждающие его резидентство?

Когда подтверждающих документов нет, а есть обоснованные сомнения в том, что лицо является резидентом, то налоговому агенту рекомендуется применять ставку не 13%, а 30%. Как минимум до середины июля (если лицо начало работу с января). Если впоследствии налогоплательщик представляет налоговому агенту документы о том, что на момент выплаты доходов он являлся налоговым резидентом РФ, суммы налога, удержанные по ставке 30%, оказываются излишне уплаченными.

Если впоследствии налогоплательщик представляет налоговому агенту документы о том, что на момент выплаты доходов он являлся налоговым резидентом РФ, суммы налога, удержанные по ставке 30%, оказываются излишне уплаченными.

Предположим, работник признан налоговым резидентом. Необходимо ли в дальнейшем проверять его статус как резидента?

Налоговый статус определяется на каждую дату выплаты дохода. Таким правилом следует руководствоваться, если есть основания полагать, что резидентство физлица может в течение года измениться.

Окончательный налоговый статус физического лица, определяющий налогообложение полученных им за налоговый период доходов, устанавливается по итогам налогового периода (календарного года). Но в большинстве случаев уже до окончания налогового периода можно сделать вывод, что статус физического лица не изменится, и соответственно выбрать ставку, подлежащую применению к его доходам: 13% или 30%.

Следует иметь в виду, что измененный по итогам года налоговый статус распространяется на доходы, полученные с 1 января года, а не с момента такого изменения.

Обратите внимание, что перерасчет производится только за тот налоговый период, в котором статус лица изменился. За предыдущий налоговый период налоговые обязанности не пересматриваются.

Может так сложиться, что лицо, признанное налоговым резидентом на даты выплаты дохода, прекращает отношения с налоговым агентом до момента, когда определится его итоговый статус по итогам текущего налогового периода. В этом случае возможное последующее изменение налогового статуса физического лица на обязанности налогового агента не влияет.

Нужно ли проверять налоговый статус при заключении гражданско-правовых договоров?

Конечно, нужно. При этом у налогового агента возникают сложности, особенно когда с физическим лицом заключен долгосрочный договор гражданско-правового характера, а возможность проверить нахождение физического лица на рабочем месте отсутствует или не предполагается вовсе (например, в сделке по аренде нежилого помещения у физического лица, не являющегося индивидуальным предпринимателем). Поэтому рекомендации налоговому агенту проверять статус получателя дохода актуальны при каждой выплате дохода до формирования у физлица итогового налогового статуса в налоговом периоде.

Поэтому рекомендации налоговому агенту проверять статус получателя дохода актуальны при каждой выплате дохода до формирования у физлица итогового налогового статуса в налоговом периоде.

А если физическое лицо продает свою квартиру в РФ и при этом постоянно проживает за рубежом?

Доходы от продажи имущества, находящегося в России, подлежат налогообложению в РФ.

Пункт 17.1 статьи 217 НК РФ освобождает от налогообложения доходы, получаемые налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика 3 года и более.

В случае нахождения физического лица в Российской Федерации менее 183 дней в налоговом периоде такое лицо не признается налоговым резидентом Российской Федерации.

Доходы от продажи в данном налоговом периоде принадлежащего ему недвижимого имущества будут подлежать налогообложению в полной сумме. По таким доходам физлицо должно представить декларацию и самостоятельно уплатить налог.

По таким доходам физлицо должно представить декларацию и самостоятельно уплатить налог.

Налоговые органы смогут заинтересоваться исполнением обязанности по уплате налога, получив информацию от органов Росреестра о переходе права собственности на недвижимое имущество.

Работник стал в течение налогового периода налоговым резидентом. Как ему вернуть сумму налога, удержанную по ставке 30%?

Если работник продолжает работу у налогового агента, то в течение оставшегося до окончания налогового периода времени сумма излишне удержанного налога будет засчитываться в уплату налога по ставке 13% (налог взиматься не будет). Такой подход отражен в письме Минфина России от 12.08.2011 № 03-04-08/4-146.

Возможность зачитывать налоговым агентом налог, излишне удержанный с доходов физического лица в одном периоде, в счет исполнения его обязанности по уплате налога в другом периоде, НК РФ не предусмотрена.

Возврат суммы налога налогоплательщику, в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации, производится налоговым органом в порядке, указанном в пункте 1. 1 статьи 231 НК РФ и статьи 78 НК РФ.

Физическое лицо должно представить в налоговую инспекцию декларацию, документы об излишне уплаченном налоге, подтверждение своего налогового статуса.

Какие действия должны совершаться, если работник из резидента превратился в нерезидента?

В этом случае НДФЛ необходимо пересчитать уже в сторону увеличения – с 13 до 30% и без предоставления работнику налоговых вычетов (стандартных, социальных, имущественных). Перерасчет делается с начала календарного года в том месяце, в котором стало понятно, что налоговый статус работника за текущий год уже не может измениться.

Суммы НДФЛ, исчисленные с начала года по ставке 13%, направляются в зачет налога, рассчитанного по ставке 30% (пункт 3 статьи 226 НК РФ).

Если организация не смогла удержать всю сумму НДФЛ, пересчитанного по ставке 30%, то не позднее 31 января следующего года она обязана уведомить инспекцию и работника об этом факте и сумме задолженности.

Предположим другую ситуацию. Организация направила работников для работы за границу, но продолжала удерживать с их заработной платы налог…

Организация направила работников для работы за границу, но продолжала удерживать с их заработной платы налог…

Доходы нерезидента облагаются в РФ, только если они получены от источников в РФ – от российских лиц.

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ. Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются, независимо от того, кто производил оплату труда (письмо Минфина России от 09.02.2015 № 03-04-05/5273). В данном случае организация допустила ошибку не в определении статуса работника, а в определении источника дохода. Суммы налога, излишне удержанного организацией, должны быть возвращены ею работникам в порядке пункта 1 статьи 231 НК РФ.

Аналогичный порядок возврата применяется, если организация при представлении физическим лицом документов, подтверждающих его постоянное нахождение на территории РФ, произвело удержание налога по ставке 30%. Это не пересчет сумм в связи с изменением статуса, а излишнее взыскание налога в связи с неправильным его определением.

С 2015 года статус налогового резидента стал играть большую роль. В НК РФ включены положения о контролируемой иностранной компании, о фактическом получателе дохода…

Совершенно верно. С 2015 года к доходам, полученным от источников за пределами Российской Федерации, отнесены суммы прибыли контролируемой иностранной компании. Это стало доходом для налоговых резидентов РФ, признаваемых в соответствии с НК РФ контролирующими лицами этой компании (пп. 8 пункта 3 статьи 208 НК РФ).

При выплате доходов иностранной компании от источников в РФ она может указать, что фактический получатель дохода (бенефициар) – это физическое лицо – налоговый резидент РФ. В этом случае налогообложение выплачиваемого дохода производится согласно части второй НК РФ (статья 7 НК РФ).

Реализация названных положений НК РФ потребует от налоговых резидентов РФ представления налоговых деклараций и уплаты налога с причитающихся им доходов.

Как подтвердить российское налоговое резидентство для зачета иностранных налогов?

Для целей применения соглашений об избежании двойного налогообложения, в том числе уплаты на территории Российской Федерации налогов, предусмотренных указанными соглашениями, физическое лицо может получить подтверждение налогового резидентства РФ. Для подтверждения фактического статуса налогового резидента Российской Федерации следует обратиться в Межрегиональную инспекцию ФНС по централизованной обработке данных.

Для подтверждения фактического статуса налогового резидента Российской Федерации следует обратиться в Межрегиональную инспекцию ФНС по централизованной обработке данных.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.

08.2001 №129-ФЗ.

08.2001 №129-ФЗ. - Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

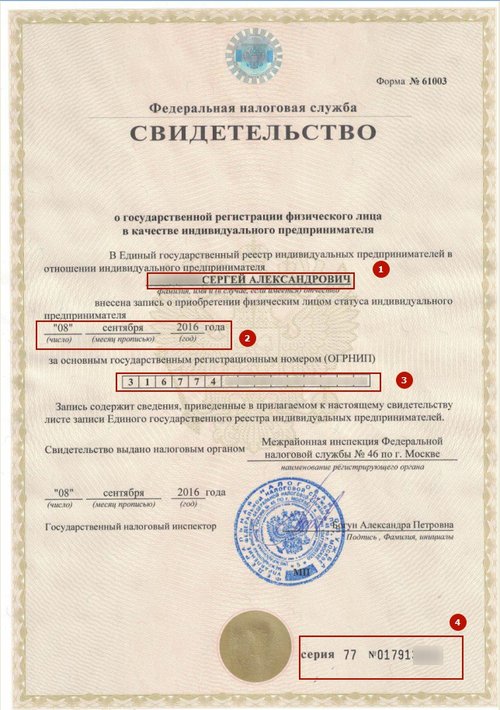

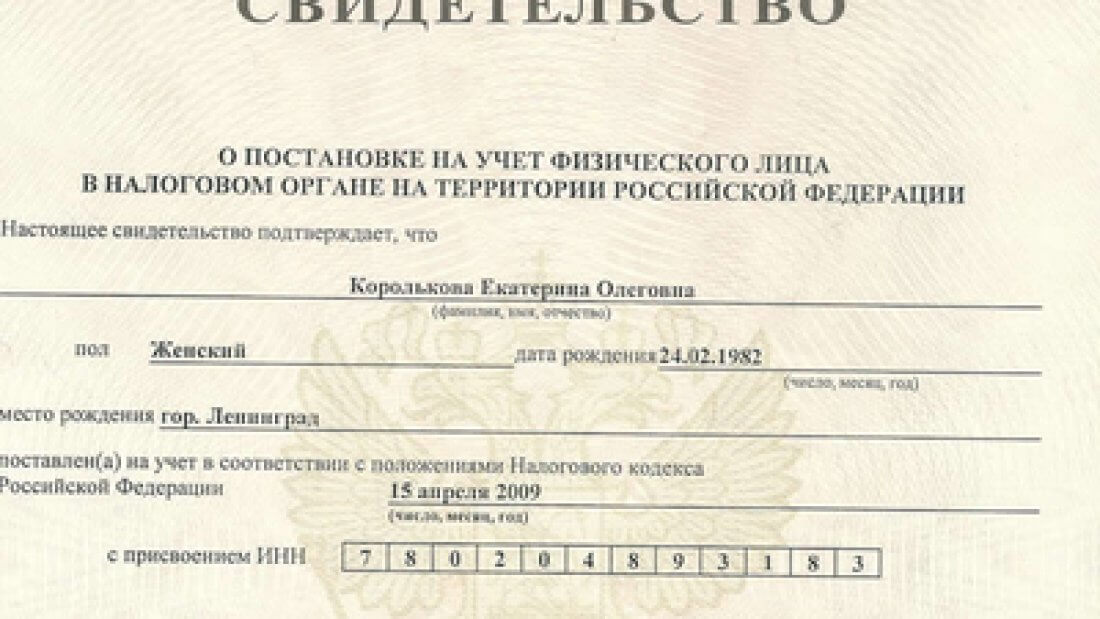

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22.

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п.

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность; - представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

Дополнительная возможность установления физлицами… — КПМГ в России

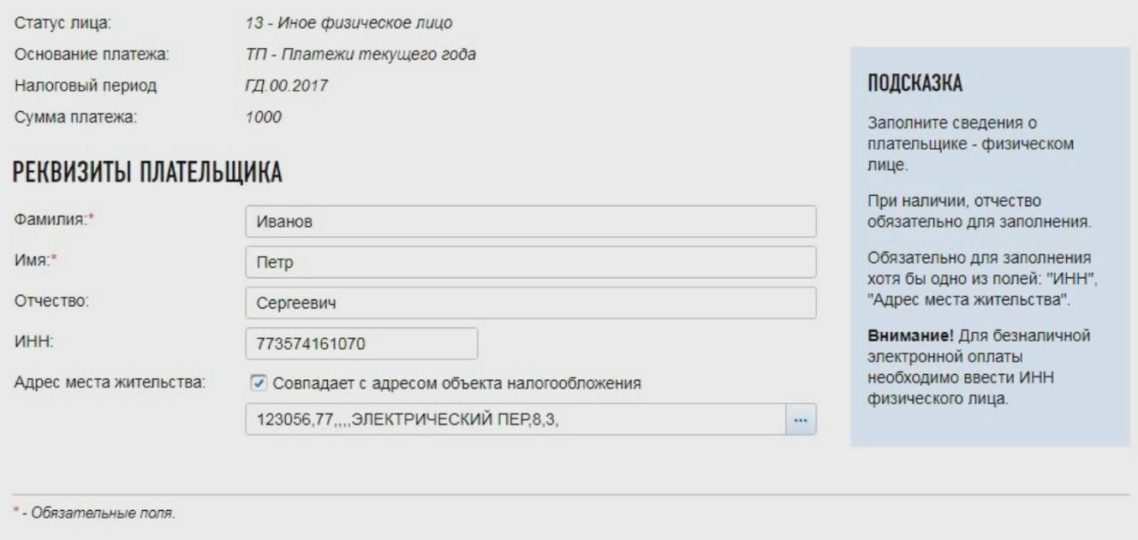

24 июля 2020 года Совет Федерации одобрил проект федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» № 990337-7 (далее «Законопроект»), который, среди прочего, предоставляет дополнительную возможность установления физическими лицами статуса налогового резидента РФ в 2020 году. Так, физические лица, находящиеся в РФ от 90 до 182 дней в течение 2020 года, получают право признать себя налоговыми резидентами РФ за 2020 год на основании заявления. Заявление составляется в произвольной форме с указанием ФИО и ИНН заявителя и должно быть подано в налоговые органы в срок, предусмотренный для подачи налоговой декларации за 2020 год, то есть не позднее 30 апреля 2021 года (за некоторыми исключениями).

Так, физические лица, находящиеся в РФ от 90 до 182 дней в течение 2020 года, получают право признать себя налоговыми резидентами РФ за 2020 год на основании заявления. Заявление составляется в произвольной форме с указанием ФИО и ИНН заявителя и должно быть подано в налоговые органы в срок, предусмотренный для подачи налоговой декларации за 2020 год, то есть не позднее 30 апреля 2021 года (за некоторыми исключениями).

Данные поправки позволят физическим лицам, которые не смогли установить статус налогового резидента РФ за 2020 год на основании общих правил, например, в связи с ограничениями, введенными для борьбы с коронавирусной инфекцией COVID-19, заявить себя налоговыми резидентами РФ за 2020 год и избежать налогообложения доходов по повышенной ставке при наличии хотя бы 90 дней пребывания в РФ в 2020 году. При этом необходимо учитывать, что удержание налога с доходов, выплачиваемых в РФ, производится на основании статуса налогового резидента, определяемого по общим правилам. Таким образом, с дохода физического лица, проводящего в РФ менее 183 дней в 12-месячном периоде, предшествующем дате выплаты дохода, налог должен удерживаться по ставке 30%. Возврат налога, рассчитанного по ставке, применимой к налоговым резидентам (как правило, 13%), в связи с признанием себя налоговым резидентом в 2020 году, будет возможен только в 2021 году после подачи налоговой декларации.

Таким образом, с дохода физического лица, проводящего в РФ менее 183 дней в 12-месячном периоде, предшествующем дате выплаты дохода, налог должен удерживаться по ставке 30%. Возврат налога, рассчитанного по ставке, применимой к налоговым резидентам (как правило, 13%), в связи с признанием себя налоговым резидентом в 2020 году, будет возможен только в 2021 году после подачи налоговой декларации.

Обращаем ваше внимание, что согласно законопроекту возможность установления статуса налогового резидента в заявительном порядке применима только к 2020 отчетному году, и не влияет на общие правила налогового резидентства, которые остаются неизменными. После подписания Президентом РФ вышеупомянутые изменения должны вступить в силу с даты официального опубликования.

В Госдуму внесли законопроект о возможности признания иноагентами физических лиц — Общество

МОСКВА, 18 ноября. /ТАСС/. Группа депутатов и сенаторов в среду внесла в Госдуму законопроект, который предусматривает возможность признания иностранными агентами физических лиц, определяет их статус и ответственность. Об этом сообщил один из авторов, глава комитета по безопасности и противодействию коррупции Василий Пискарев.

Об этом сообщил один из авторов, глава комитета по безопасности и противодействию коррупции Василий Пискарев.

«Предлагая пакет поправок, мы говорим: получаете деньги на вашу деятельность из-за рубежа — пожалуйста, зарегистрируйтесь в качестве иностранного агента и работайте, но при этом информируйте государственные органы и граждан России о том, в интересах какого государства вы действуете, какие мероприятия планируете и проводите, как тратите деньги, выданные иностранными спонсорами», — пояснил Пискарев.

«В частности, такие лица не смогут занимать должности на государственной и муниципальной службе, а также быть допущенными к гостайне», — уточнил депутат, возглавляющий также комиссию Госдумы по расследованию фактов иностранного вмешательства в дела РФ.

Согласно тексту, физическое лицо, независимо от его гражданства или отсутствия такового, может быть признано иностранным агентом, если оно осуществляет на территории РФ «в интересах иностранного государства, его государственных органов, международной или иностранной организации, иностранных граждан или лиц без гражданства политическую деятельность». Еще одним основанием станет «целенаправленный сбор сведений в области военной, военно-технической деятельности РФ, получение которых иностранным источником может быть использовано против безопасности РФ», за исключением сведений, являющихся гостайной, передача которой преследуется по Уголовному кодексу.

Еще одним основанием станет «целенаправленный сбор сведений в области военной, военно-технической деятельности РФ, получение которых иностранным источником может быть использовано против безопасности РФ», за исключением сведений, являющихся гостайной, передача которой преследуется по Уголовному кодексу.

Такое лицо должно подать заявление о включении его в список иноагентов. Если же иностранец, проживающий за рубежом, намерен заниматься такой деятельностью в РФ, он должен будет заранее уведомить уполномоченные органы до своего въезда в страну. Список физических лиц — иноагентов будет размещаться в открытом доступе. От обязанности подачи заявления на включение в него освобождаются дипломатические работники, аккредитованные иностранные журналисты и другие лица, в отношении которых профильные органы могут вынести такое решение.

Физическое лицо — иноагент обязано не реже одного раза в шесть месяцев представлять отчет о своей деятельности, связанной с выполнением функции иностранного агента, включая данные о расходовании и использовании денежных средств и использовании имущества, полученных от иностранных источников.

Общественные объединения, занимающиеся политической деятельностью

Помимо этого, планируется приравнять к иноагентам незарегистрированные общественные объединения, занимающиеся политической деятельностью и получающие на это иностранное финансирование. Соответствующее положение содержится в законопроектах, внесенных в Госдуму в среду членами комиссий Совфеда и Думы, сообщил Пискарев. «По статусу к иностранным агентам будут приравнены незарегистрированные общественные объединения, получающие иностранное финансирование для проведения политической деятельности. Они также будут обязаны направлять отчеты в Минюст России об объеме и целях финансирования из-за рубежа и о расходовании этих средств», — приводит слова депутата его пресс-служба.

Пискарев отметил, что все иностранные агенты будут обязаны ставить на своих материалах соответствующую маркировку, а СМИ должны будут указывать статус иностранного агента в публикациях о них. Такое общественное объединение, включенное в реестр иноагентов, должно будет ежеквартально отчитываться об объеме средств или имущества, полученных от иностранных источников, о целях расходования и о фактическом расходовании и использовании средств и имущества, говорится в тексте законопроекта.

О кандидатах в депутаты с инофинансированием

Кандидаты в депутаты, получающие зарубежное финансирование, будут обязаны информировать избирателей о выполнении ими функций иностранного агента, также сообщил Пискарев. «Кандидаты в депутаты, получающие финансовую поддержку из-за рубежа, смогут участвовать в выборах, но обязаны информировать избирателей о выполнении ими функций иностранного агента и маркировать свою агитационную продукцию», — приводит слова депутата его пресс-служба.

Одновременно комиссии палат парламента предлагают ввести запрет на участие в избирательных кампаниях незарегистрированных общественных объединений и иностранных СМИ, выполняющих функции иностранного агента. «Недопустимость вмешательства в выборы, которому мы неоднократно были свидетелями в ходе избирательных кампаний последних лет, также должна быть закреплена в законодательстве», — пояснил Пискарев.

Маркировка в СМИ

Законопроект также запрещает размещать в СМИ информацию об НКО — иностранных агентах и их материалы без соответствующей маркировки. Текст документа размещен в электронной базе данных нижней палаты.

Текст документа размещен в электронной базе данных нижней палаты.

«Запрещается распространение в средствах массовой информации, а также в информационно-телекоммуникационных сетях информации о некоммерческой организации, включенной в реестр некоммерческих организаций, выполняющих функции иностранного агента, об общественном объединении, включенном в реестр незарегистрированных общественных объединений, выполняющих функции иностранного агента,… а равно материалов, производимых такой некоммерческой организацией, общественным объединением, физическим лицом, без указания на то, что некоммерческая организация, незарегистрированное общественное объединение или физическое лицо выполняют функции иностранного агента», — говорится в тексте.

Конвенция о статусе апатридов — Конвенции и соглашения — Декларации, конвенции, соглашения и другие правовые материалы

Конвенция о статусе апатридов

Принята 28 сентября 1954 года Конференцией полномочных представителей, созванной в соответствии с резолюцией 526 А (XVII) Экономического и Социального Совета от 26 апреля 1954 года

Преамбула

Высокие Договаривающиеся Стороны,

принимая во внимание, что Устав Организации Объединенных Наций и Всеобщая декларация прав человека, принятая Генеральной Ассамблеей Организации Объединенных Наций 10 декабря 1948 года, установили принцип, согласно которому все люди должны пользоваться основными правами и свободами без какой бы то ни было дискриминации,

принимая во внимание, что Организация Объединенных Наций неоднократно проявляла свой глубокий интерес к судьбе апатридов и прилагала усилия к тому, чтобы обеспечить апатридам возможно более широкое пользование указанными основными правами и свободами,

принимая во внимание, что те апатриды, которые являются также беженцами, охватываются Конвенцией о статусе беженцев от 28 июля 1951 года, и что имеется много апатридов, не охватываемых этой Конвенцией,

принимая во внимание, что желательно урегулировать и улучшить положение апатридов международным соглашением,

соглашаются о нижеследующем:

Глава 1.

Общие положения

Общие положения Статья 1 — Определение понятия «Апатрид»

1. В настоящей Конвенции под термином «апатрид» подразумевается лицо, которое не рассматривается гражданином каким-либо государством в силу его закона.

2. Положения настоящей Конвенции не распространяются:

i) на лиц, которые в настоящее время пользуются защитой или помощью других органов или учреждений Организации Объединенных Наций, кроме Верховного комиссара Организации Объединенных Наций по делам беженцев;

ii) на лиц, за которыми компетентные власти страны, в которой они проживают, признают права и обязательства, связанные с гражданством этой страны;

iii) на лиц, в отношении которых имеются серьезные основания предполагать, что они:

а) совершили преступление против мира, военное преступление или преступление против человечества в определении, данном этим деяниям в международных актах, составленных в целях принятия мер в отношении подобных преступлений;

b) совершили тяжкое преступление неполитического характера вне страны, давшей им убежище, и до того, как они были допущены в эту страну;

с) виновны в совершении деяний, противоречащих целям и принципам Организации Объединенных Наций.

Статья 2 — Общие обязательства

У каждого апатрида существуют обязательства в отношении страны, в которой он находится, в силу которых, в частности, он должен подчиняться законам и постановлениям, а также мерам, принимаемым для поддержания общественного порядка.

Статья 3 — Недопустимость дискриминации

Договаривающиеся государства будут применять положения настоящей Конвенции к апатридам без какой бы то ни было дискриминации по признаку их расы, религии или страны их происхождения.

Статья 4 — Религиозные убеждения

Договаривающиеся государства будут предоставлять апатридам, находящимся на их территориях, по меньшей мере столь же благоприятное положение, как и своим собственным гражданам, в отношении свободы исповедовать свою религию и свободы предоставлять своим детям религиозное воспитание.

Статья 5 — Права, предоставленные независимо от настоящей Конвенции

Ничто в настоящей Конвенции не нарушает никаких прав и преимуществ, предоставленных апатридам каким-либо Договаривающимся государством независимо от настоящей Конвенции.

Статья 6 — Выражение «при тех же обстоятельствах»

В настоящей Конвенции выражение «при тех же обстоятельствах» означает, что апатрид должен удовлетворять любым требованиям (включая требования, касающиеся срока и условий пребывания или проживания в стране), которым данное частное лицо должно было бы удовлетворять для пользования соответствующим правом, если бы оно не было апатридом, за исключением требований, которым в силу их характера апатрид не в состоянии удовлетворить.

Статья 7 — Изъятия из принципа взаимности

1. Кроме тех случаев, когда апатридам на основании настоящей Конвенции предоставляется более благоприятное правовое положение, Договаривающееся государство будет предоставлять им положение, которым вообще пользуются иностранцы.

2. По истечении трехлетнего срока проживания на территории Договаривающихся государств все апатриды будут освобождены от установленного законодательным путем требования взаимности.

3. Каждое Договаривающееся государство будет и впредь предоставлять апатридам права и преимущества, на которые они, без всякой взаимности, имели право в день вступления в силу настоящей Конвенции в отношении данного государства.

4. Договаривающиеся государства благожелательно отнесутся к возможности предоставления апатридам, без всякой взаимности, прав и преимуществ, помимо тех, на которые они имеют право согласно пунктам 2 и 3, и к возможному освобождению от требования взаимности апатридов, которые не отвечают условиям, предусмотренным в пунктах 2 и 3.

5. Положения пунктов 2 и 3 применяются как к правам и преимуществам, упомянутым в статьях 13, 18, 19, 21 и 22 настоящей Конвенции, так и к правам и преимуществам, не предусмотренным в ней.

Статья 8 — Изъятия из исключительных мер

Исключительные меры, которые могут быть применены в отношении лиц, имущества или интересов граждан или бывших граждан иностранного государства, не будут применяться Договаривающимися государствами в отношении апатридов исключительно на основании предшествовавшего обладания ими гражданства данного иностранного государства. Договаривающиеся государства, законодательство которых не допускает применения выраженного в настоящей статье общего принципа, будут в соответствующих случаях устанавливать изъятия в интересах таких апатридов.

Статья 9 — Временные мероприятия

Ничто в настоящей Конвенции не лишает Договаривающееся государство права во время войны при наличии других чрезвычайных и исключительных обстоятельств принимать временно меры, которые оно считает необходимыми в интересах государственной безопасности, по отношению к тому или иному определенному лицу еще до выяснения этим Договаривающимся государством, что оно действительно является апатридом и что дальнейшее применение в отношении него таких мер необходимо в интересах государственной безопасности.

Статья 10 — Непрерывность проживания

1. Если апатрид был депортирован во время второй мировой войны и отправлен на территорию одного из Договаривающихся государств и там проживает, то время такого принудительного пребывания будет рассматриваться как время законного проживания в пределах этой территории.

2. Если апатрид был депортирован во время второй мировой войны из территории одного из Договаривающихся государств и до вступления в силу настоящей Конвенции возвратился туда с целью обосноваться там на постоянное жительство, то период проживания до и после такой депортации будет рассматриваться как один непрерывный период во всех тех случаях, когда требуется непрерывность проживания.

Статья 11 — Апатриды-моряки

Если апатридами являются лица, нормально служащие в экипажах кораблей, плавающих под флагом одного из Договаривающихся государств, то это государство благожелательно отнесется к поселению этих лиц на своей территории и к выдаче им проездных документов или же к предоставлению им временного права въезда на его территорию, в частности в целях облегчения их поселения в какой-либо другой стране.

Глава II. Правовой статус

Статья 12 — Личный статус

1. Личный статус апатрида определяется законом страны его домициля или, если у него такового не имеется, законами страны его проживания.

2. Ранее приобретенные апатридом права, связанные с его личным статусом, и в частности права, вытекающие из брака, будут соблюдаться Договаривающимися государствами по выполнении, в случае надобности, формальностей, предписанных законами данного государства, при условии, что соответствующее право является одним из тех прав, которые были бы признаны законами данного государства, если бы это лицо не стало апатридом.

Статья 13 — Движимое и недвижимое имущество

В отношении приобретения движимого и недвижимого имущества и прочих связанных с ним прав, а также в отношении арендных и иных договоров, касающихся движимого и недвижимого имущества, Договаривающиеся государства будут предоставлять апатридам возможно более благоприятное положение и, во всяком случае, не менее благоприятное, чем то, каким при тех же обстоятельствах обычно пользуются иностранцы.

Статья 14 — Авторские и промышленные права

Что касается защиты промышленных прав, как то: прав на изобретения, чертежи и модели, торговые марки, название фирмы и прав на литературные, художественные и научные произведения, то апатридам в той стране, где они имеют свое обычное местожительство, будет предоставляться та же защита, что и гражданам этой страны. На территории любого другого Договаривающего государства им будет предоставляться та же защита, что предоставляется на этой территории гражданам страны, в которой они имеют свое обычное местожительство.

Статья 15 — Право ассоциаций

В отношении ассоциаций, не имеющих политического характера и не преследующих цели извлечения выгоды, и в отношении профессиональных союзов Договаривающиеся государства будут предоставлять апатридам, законно проживающим на их территории, наиболее благоприятствуемое положение, соответствующее положению граждан иностранного государства при тех же обстоятельствах.

Статья 16 — Право обращения в суд

1. Каждый апатрид имеет право свободного обращения в суды на территории всех Договаривающихся государств.

2. На территории Договаривающегося государства, в котором находится его обычное местожительство, каждый апатрид будет пользоваться в отношении права обращения в суд тем же положением, что и граждане, в частности, в вопросах юридической помощи и освобождения от обеспечения уплаты судебных расходов.

3. Каждому апатриду во всех прочих странах, кроме страны его обычного проживания, будет в отношении вопросов, упомянутых в пункте 2, предоставляться то же положение, что и гражданам страны его обычного местожительства.

Глава III. Занятия, приносящие доход

Статья 17 — Работа по найму

1. Договаривающиеся государства будут предоставлять апатридам, законно проживающим на их территории, в отношении их права работы по найму наиболее благоприятное правовое положение, которым пользуются граждане иностранных государств при тех же обстоятельствах.

2. Договаривающиеся государства благожелательно отнесутся к возможности уравнения прав всех апатридов в отношении работы по найму с правами граждан, и в частности тех апатридов, которые вступили на их территорию в порядке выполнения программы вербовки рабочей силы или согласно планам иммиграции.

Статья 18 — Работа в собственном предприятии

Договаривающиеся государства будут предоставлять апатридам, законно проживающим на их территории, возможно более благоприятное правовое положение и, во всяком случае, положение, не менее благоприятное, чем то, которым обычно пользуются иностранцы при тех же обстоятельствах в отношении права заниматься самостоятельно сельским хозяйством, промышленностью, ремеслами и торговлей, а также права учреждать торговые и промышленные товарищества.

Статья 19 — Свободные профессии

Каждое Договаривающееся государство будет предоставлять апатридам, законно проживающим на его территории и имеющим диплом, признанный компетентными властями этого государства, желающим заниматься свободными профессиями, возможно более благоприятное правовое положение и, во всяком случае, положение, не менее благоприятное, чем то, которым обычно пользуются иностранцы при тех же обстоятельствах.

Глава IV. Социальное попечение

Статья 20 — Система пайков

Там, где существует обязательная для всего населения система пайков, регулирующая общее распределение дефицитных продуктов, такая система применяется к апатридам на равных основаниях с гражданами.

Статья 21 — Жилищный вопрос

Поскольку жилищный вопрос регулируется законами или постановлениями или находится под контролем государственной власти, Договаривающиеся государства будут предоставлять апатридам, законно проживающим на их территории, возможно более благоприятное правовое положение и, во всяком случае, положение, не менее благоприятное, чем то, которым обычно пользуются иностранцы при тех же обстоятельствах.

Статья 22 — Народное образование

1. В отношении начального образования Договаривающиеся государства будут предоставлять апатридам то же правовое положение, что и гражданам.

2. В отношении других видов народного образования, помимо начального, и в частности в отношении возможности учиться, признания иностранных аттестатов, дипломов и степеней, освобождения от платы за право учения и сборов, а также в отношении предоставления стипендий Договаривающиеся государства будут предоставлять апатридам возможно более благоприятное правовое положение и, во всяком случае, положение, не менее благоприятное, чем то, которым обычно пользуются иностранцы при тех же обстоятельствах.

Статья 23 — Правительственная помощь

Договаривающиеся государства будут предоставлять апатридам, законно проживающим на их территории, то же положение в отношении правительственной помощи и поддержки, каким пользуются их граждане.

Статья 24 — Трудовое законодательство и социальное обеспечение

1. Договаривающиеся государства будут предоставлять апатридам, законно проживающим на их территории, то же положение, что и гражданам, в отношении нижеследующего:

а) вознаграждения за труд, включая пособия на семью, если такие пособия являются частью вознаграждения за труд, продолжительности рабочего дня, сверхурочной работы, оплачиваемых отпусков, ограничения работы на дому, минимального возраста лиц, работающих по найму, ученичества и профессиональной подготовки, труда женщин и подростков и пользования преимуществами коллективных договоров, поскольку эти вопросы регулируются законами или постановлениями или контролируются административной властью;

b) социального обеспечения (законоположений, касающихся несчастных случаев на работе, профессиональных заболеваний, материнства, болезни, инвалидности, старости, смерти, безработицы, обязанностей в отношении семьи и других случаев, которые согласно внутренним законам или постановлениям предусматриваются системой социального обеспечения) со следующими ограничениями:

i) может существовать надлежащий порядок сохранения приобретенных прав и прав, находящихся в процессе приобретения;

ii) законы или распоряжения страны проживания могут предписывать специальный порядок получения полного или частичного пособия, уплачиваемого полностью из государственных средств, и пособий, выплачиваемых лицам, не выполнившим всех условий в отношении взносов, требуемых для получения нормальной пенсии.

2. На право на компенсацию за смерть апатрида, явившуюся результатом несчастного случая на работе или профессионального заболевания, не будет влиять то обстоятельство, что выгодоприобретатель проживает не на территории Договаривающегося государства.

3. Договаривающиеся государства будут предоставлять апатридам преимущества, вытекающие из заключенных между собой или могущих быть заключенных в будущем соглашений о сохранении приобретенных прав и прав, находящихся в процессе приобретения, в отношении социального обеспечения, с соблюдением лишь тех условий, какие применяются к гражданам государств, подписавших упомянутые соглашения.

4. Договаривающиеся государства благожелательно отнесутся к вопросу о предоставлении, поскольку это возможно, апатридам преимуществ, вытекающих из подобных соглашений, которые в каждый данный момент могут быть в силе между этими Договаривающимися государствами и государствами, не участвующими в договоре.

Глава V. Административные меры

Статья 25 — Административное содействие

1. Когда пользование каким-либо правом апатридами обычно требует содействия властей иностранного государства, к которым эти апатриды не могут обращаться, Договаривающиеся государства, на территории которых проживают упомянутые апатриды, будут принимать меры к тому, чтобы такое содействие оказывалось им их собственными властями.

2. Власть или власти, упомянутые в пункте 1, будут снабжать апатридов или обеспечат под своим наблюдением снабжение апатридов документами или удостоверениями, обычно выдаваемыми иностранцам властями или через посредство властей государств, гражданами которых они являются.

3. Выданные в этом порядке документы или удостоверения будут заменять официальные документы, выдаваемые иностранцам властями или через посредство властей государств, гражданами которых они являются, и будут признаваться действительными, пока не доказано, что они недействительны.

4. За исключением случаев особых льгот, предоставляемых неимущим лицам, за упомянутые в настоящей статье услуги может взиматься плата; такая плата, однако, будет умеренной и соответствовать той, которая за аналогичные услуги взимается с граждан.

5. Положения настоящей статьи не затрагивают положений статей 27 и 28.

Статья 26 — Свобода передвижения

Каждое Договаривающееся государство будет предоставлять апатридам, законно пребывающим на его территории, право выбора места проживания и свободного передвижения в пределах его территории, при условии соблюдения всех правил, обычно применяемых к иностранцам при тех же обстоятельствах.

Статья 27 — Удостоверение личности

Договаривающиеся государства будут выдавать удостоверения личности апатридам, находящимся на их территории и не обладающим действительными проездными документами.

Статья 28 — Проездные документы

Договаривающиеся государства будут выдавать законно проживающим на их территории апатридам проездные документы для передвижения за пределами их территории, поскольку этому не препятствуют уважительные причины государственной безопасности и общественного порядка; к таким документам будут применяться положения приложенных к настоящей Конвенции правил. Договаривающиеся государства могут выдавать такие проездные документы любому другому находящемуся на их территории апатриду; они, в частности, благожелательно отнесутся к вопросу о выдаче подобных проездных документов находящимся на их территории апатридам, не имеющим возможности получить проездной документ в стране своего законного проживания.

Договаривающиеся государства могут выдавать такие проездные документы любому другому находящемуся на их территории апатриду; они, в частности, благожелательно отнесутся к вопросу о выдаче подобных проездных документов находящимся на их территории апатридам, не имеющим возможности получить проездной документ в стране своего законного проживания.

Статья 29 — Налоги

1. Договаривающиеся государства не будут облагать апатридов никакими пошлинами, сборами или налогами, кроме или выше тех, которые при аналогичных условиях взимаются или могут взиматься с собственных граждан.

2. Положения предыдущего пункта ни в коей мере не исключают применения к апатридам законов и постановлений, касающихся сборов за выдачу иностранцам административных документов, в том числе и удостоверений личности.

Статья 30 — Вывоз имущества

1. Договаривающиеся государства в соответствии со своими законами и постановлениями будут разрешать апатридам вывоз имущества, привезенного ими с собой на их территорию, в другую страну, в которую им предоставлено право въезда для поселения.

2. Договаривающиеся государства отнесутся благожелательно к ходатайствам апатрида о разрешении на вывоз имущества, необходимого им для их поселения в других странах, в которые им предоставлено право въезда, где бы это имущество ни находилось.

Статья 31 — Высылка

1. Договаривающиеся государства не будут высылать законно проживающих на их территории апатридов иначе как по соображениям государственной безопасности или общественного порядка.

2. Высылка таких апатридов будет производиться только во исполнение решений, вынесенных в судебном порядке. За исключением случаев, когда этому препятствуют уважительные соображения государственной безопасности, апатридам будет дано право представления в свое оправдание доказательств и обжалования в надлежащих инстанциях или перед лицом или лицами, особо назначенными надлежащими инстанциями, а также право иметь для этой цели своих представителей.

3. Договаривающиеся государства будут предоставлять таким апатридам достаточный срок для получения законного права на въезд в другую страну. Договаривающиеся государства сохраняют за собой право применять в течение этого срока такие меры внутреннего характера, которые они сочтут необходимыми.

Статья 32 — Натурализация

Договаривающиеся государства будут по возможности облегчать ассимиляцию и натурализацию апатридов. В частности, они будут делать все от них зависящее для ускорения делопроизводства по натурализации и возможного уменьшения связанных с ним сборов и расходов.

Глава VI. Заключительные положения

Статья 33 — Сведения о национальных законодательных актах

Договаривающиеся государства сообщат Генеральному секретарю Организации Объединенных Наций текст законов и постановлений, изданных ими в целях проведения в жизнь настоящей Конвенции.

Статья 34 — Разрешение споров

Все споры, возникающие между участниками настоящей Конвенции относительно ее толкования или применения, которые не могут быть разрешены иным способом, по требованию любой из спорящих сторон будут передаваться в Международный Суд.

Статья 35 — Подписание, ратификация и присоединение

1. Настоящая Конвенция будет открыта для подписания в Центральных учреждениях Организации Объединенных Наций по 31 декабря 1965 года.

2. Настоящая Конвенция будет открыта для подписания от имени:

а) любого государства — члена Организации Объединенных Наций;

b) любого другого государства, получившего приглашение участвовать в конференции Организации Объединенных Наций по вопросу о статусе апатридов; и

с) любого государства, которому Генеральная Ассамблея Организации Объединенных Наций предложит подписать ее или присоединиться к ней.

3. Настоящая Конвенция будет ратифицирована, и ратификационные грамоты будут депонированы у Генерального секретаря Организации Объединенных Наций.

4. Настоящая Конвенция будет открыта для присоединения для государств, упомянутых в пункте 2 настоящей статьи. Присоединение будет производиться путем депонирования у Генерального секретаря Организации Объединенных Наций акта о присоединении.

Статья 36 — Постановления о территориальном применении Конвенции

1. Любое государство может при подписании или ратификации Конвенции или присоединении к ней заявить, что действие настоящей Конвенции распространяется на все или некоторые территории, за международные отношения которых данное государство несет ответственность. Такое заявление вступит в силу в день вступления в силу Конвенции для данного государства.

2. В любой последующий момент подобное распространение действия Конвенции должно быть объявлено посредством уведомления, адресованного Генеральному секретарю Организации Объединенных Наций, и вступит в силу на девяностый день после получения Генеральным секретарем Организации Объединенных Нация этого уведомления или же в день вступления в силу Конвенции для данного государства, если эта последняя дата является более поздней.

3. В отношении тех территорий, на которые при подписании, ратификации или присоединении настоящая Конвенция не распространялась, каждое заинтересованное государство рассмотрит вопрос о возможности принятия мер, необходимых для распространения применения настоящей Конвенции на такие территории, с согласия правительств таких территорий, там, где это необходимо по причинам конституционного характера.

Статья 37 — Постановления о федеративных государствах

К государствам федеративного или неунитарного типа будут применяться следующие положения:

а) в отношении тех статей настоящей Конвенции, которые подпадают под законодательную юрисдикцию федеральной законодательной власти, обязательства федерального правительства будут в указанных пределах соответствовать обязательствам сторон в настоящей Конвенции, не являющихся федеративными государствами;

b) в отношении статей настоящей Конвенции, которые подпадают под законодательную юрисдикцию входящих в федерацию штатов, провинций или кантонов, не обязанных согласно конституционному строю федерации принимать законодательные меры, федеральное правительство при первой возможности осведомит об этих статьях надлежащие власти штатов, провинций или кантонов, сопроводив это сообщение своим благоприятным отзывом;

с) федеративные государства, являющиеся стороной в настоящей Конвенции, по требованию любого другого Договаривающегося государства, переданному через Генерального секретаря Организации Объединенных Наций, представят справку о существующих в федерации и ее составных частях законах и практике в отношении любого конкретного положения Конвенции с указанием того, в какой мере данное положение было проведено в жизнь законодательным или иным путем.

Статья 38 — Оговорки

1. При подписании, ратификации или присоединении любое государство может делать оговорки к статьям Конвенции, за исключением статей 1, 3, 4, 16 (1) и 33–42 включительно.

2. Любое государство, сделавшее оговорку в соответствии с пунктом 1 настоящей статьи, может во всякое время отказаться от этой оговорки путем уведомления о том Генерального секретаря Организации Объединенных Наций.

Статья 39 — Вступление в силу

1. Настоящая Конвенция вступит в силу на девяностый день со дня депонирования шестой ратификационной грамоты или акта о присоединении.

2. Для всех государств, ратифицировавших Конвенцию или присоединившихся к ней после депонирования шестой ратификационной грамоты или акта о присоединении. Конвенция вступит в силу на девяностый день со дня депонирования соответствующим государством своей ратификационной грамоты или акта о присоединении.

Статья 40 — Денонсация

1. Любое Договаривающееся государство может в любое время денонсировать настоящую Конвенцию посредством уведомления на имя Генерального секретаря Организации Объединенных Наций.

2. Такая денонсация вступит в силу для соответствующего Договаривающегося государства через один год со дня получения уведомления Генеральным секретарем Организации Объединенных Нации.

3. Любое государство, сделавшее заявление или пославшее уведомление на основании статьи 36, может в любое время после этого, посредством уведомления на имя Генерального секретаря Организации Объединенных Наций, заявить, что Конвенция не будет распространяться на соответствующую территорию через год после получения Генеральным секретарем указанного уведомления.