Коды в справке 2 НДФЛ, как заполнить коды дохода, вычета в справке 2 НДФЛ

Информация, содержащаяся в справке 2-НДФЛ, способна показать все о заработке и налогах гражданина. Подобная информация очень важна, и обязательно должна передаваться в налоговые органы. Кроме того, физическое лицо вправе самостоятельно запросить 2-НДФЛ для дальнейшего доказательства собственной платежеспособности. Коды в справке 2-НДФЛ – это система, которая позволяет быстро и точно передавать важные данные по зарплате работника.

Коды вычетов в справке 2-НДФЛ

Информация о налогах на доходы физических лиц представляет собой большое количества текста, причем текст этот будет по большей части подходить всем людям, работающим на территории РФ. Для того, чтобы верно заполнить справку, достаточно подобрать один из возможных вариантов для каждого отдельного пункта формы, индивидуальная информация для каждого отдельного работника представляет собой относительно небольшой участок справки.

Таким образом, коды в справке 2-НДФЛ – это отметка о выборе того или иного варианта, который сможет описать ситуацию по заработку и налогам того или иного гражданина. Разработанные для справки 2-НДФЛ коды вычетов помогают кратко и ёмко уточнить все необходимые детали.

Предусмотрено несколько видов возможных налоговых вычетов по НДФЛ:

- Стандартные – возможны для работников с несовершеннолетними детьми, и, кроме того, данный вычет применяется к другим категориям граждан, таким как инвалиды с детства, чернобыльцы и т. д.

- Имущественные – вычеты для работников, продавшим или купившим какую-либо недвижимость.

- Социальные – вычеты, на которые могут претендовать сотрудники, часть дохода которых была направлена на лечение или образование.

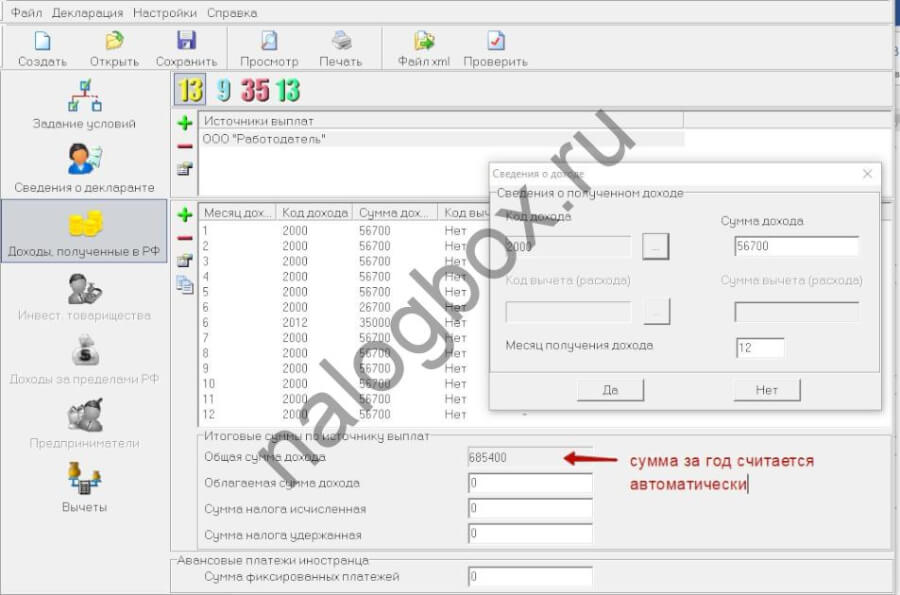

Код вычета 503 в справке 2-НДФЛ

Код вычета, который представлен цифрами 503, подразумевает под собой вычет из материальной помощи, которая может быть оказана организацией в пользу своих сотрудников, в том числе прекративших свою работу в данной организации по причине выхода на пенсию, не имеет значения, по инвалидности или по возрасту.

Далее рассмотрим другие коды вычета. Вот несколько кодов для стандартных и иных вычетов:

- 114 – применяется в случае наличия на иждивении у сотрудника первого несовершеннолетнего ребенка, или же студента с очной формой образования, аспирантурой, ординатурой. Этот же код применяется, если ребенок является инвалидом первой или второй группы, а также код предусмотрен для родителя, родного или приемного, при отказе от подобного вычета второго родителя.

- 115 – данный вычет, как и 114, относится к стандартным, однако его назначение – отметка о втором ребенке. В остальном все инструкции совпадают с кодом 114.

- 201 – код, означающий расходы по операциям с ценными бумагами, находящимися в обращении на организованном рынке ценных бумаг.

- 204 – обозначает сумму убытка по операциям с ценными бумагами, в том случае, если они не обращаются на рынке, однако на момент приобретения еще относившихся к обращающимся.

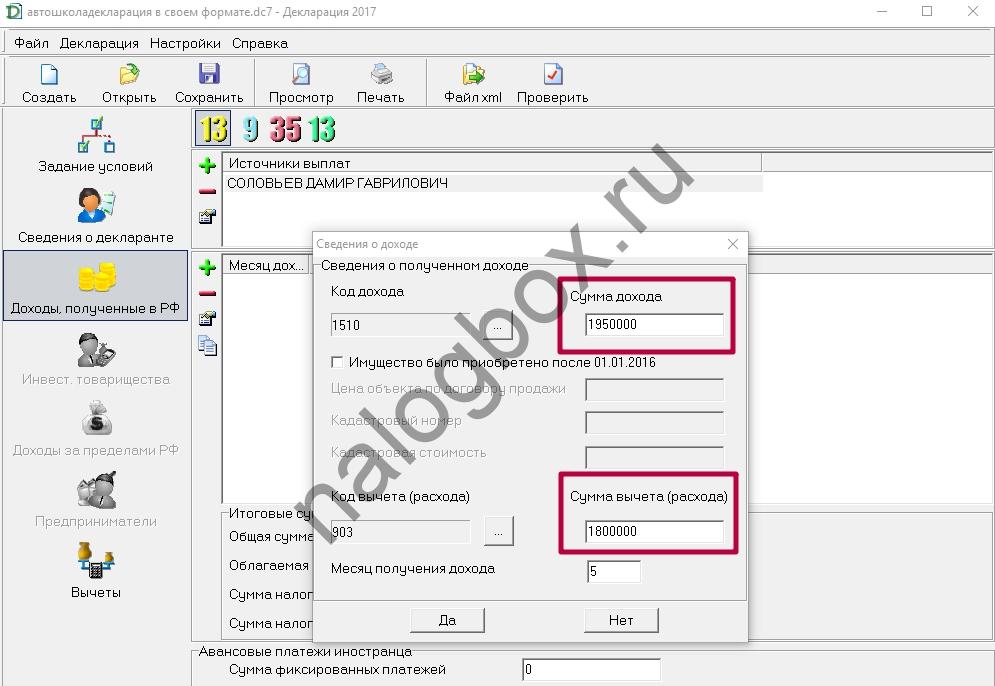

- 311 – код для имущественного вычета, обозначающий сумму, которую работник направил на покупку или строительство жилья, расположенного на территории РФ.

Сюда же входят любые доли жилья, частного или квартиры, или комнаты в квартире, а также земельные участки, на которых жилье располагается. Сюда не могут быть отнесены суммы, выплаченные по процентам для кредитов на данное жилье.

Сюда же входят любые доли жилья, частного или квартиры, или комнаты в квартире, а также земельные участки, на которых жилье располагается. Сюда не могут быть отнесены суммы, выплаченные по процентам для кредитов на данное жилье.

Данные коды представляют собой варианты того, каким образом налоговый агент может отметить те или иные вычеты в справке 2-НДФЛ. При этом количество их гораздо выше перечисленных. Для того, чтобы избежать ошибок при заполнении справки и последующих после этого штрафов, стоит следить за всеми изменениями, корректирующими назначение каждого кода.

Оцените статью

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

2 085 просмотров

Расскажите друзьям:Подпишитесь на Bankiros.ruПредыдущая статья

Налоговая декларация 2-НДФЛ — порядок заполнения в 2021 году

Следующая статья

Справка 2-НДФЛ — образец заполнения

Выдача Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации

В соответствии с ч. 3 п.1 ст. 219 Налогового Кодекса налогоплательщик имеет право на получение социальных налоговых вычетов:

3 п.1 ст. 219 Налогового Кодекса налогоплательщик имеет право на получение социальных налоговых вычетов:

- в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

- по дорогостоящим видам лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов.

Перечень медицинских услуг и дорогостоящих видов лечения утвержден постановлением Правительства Российской Федерации от 19. 03.2001 N 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

03.2001 N 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

Вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения.

Налоговый вычет предоставляется налогоплательщику, если оплата стоимости медицинских услуг и приобретенных лекарственных препаратов для медицинского применения не были произведены за счет средств работодателей.

Социальный налоговый вычет предоставляется на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода, при наличии копии договора на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения), документов, подтверждающих оплату.

ПОРЯДОК ВЫДАЧИ СПРАВКИ ОБ ОПЛАТЕ МЕДИЦИНСКИХ УСЛУГ ДЛЯ ПРЕДОСТАВЛЕНИЯ В НАЛОГОВУЮ ИНСПЕКЦИЮ

Справка выдается по требованию пациента (налогоплательщика), производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям;

Справка выдается единожды после оплаты медицинских услуг и прохождения лечения в ГАУЗ СО «СООД» за один налоговый период при наличии следующих документов:

- Договор и кассовый чек на оплату медицинской услуги;

- Паспорт пациента;

- Паспорт налогоплательщика;

- ИНН налогоплательщика;

Пациент (налогоплательщик) предоставляет комплект документов, необходимых для изготовления Справки по адресу г. Екатеринбург, ул. Соболева, 29, бухгалтерия. Понедельник –Пятница, с 09:00 до 16:00

Екатеринбург, ул. Соболева, 29, бухгалтерия. Понедельник –Пятница, с 09:00 до 16:00

Срок изготовления Справки составляет 1 (один) рабочий дня с момента предъявления перечня документов.

В случае утери пациентом договора/кассового чека на оплату медицинской услуги ответственное лицо за выдачу Справки формирует документ, подтверждающий оплату медицинской услуги.

Дополнительно к Справке ответственное лицо формирует дубликат договора возмездного оказания медицинских услуг на дату начала оказания пациенту платных услуг за отчетный период и копию лицензии Учреждения.

Заказать справку можно по адресу г. Екатеринбург, ул. Соболева, 29, бухгалтерия. Понедельник – Пятница, с 09:00 до 16:00 или заполнив онлайн-форму :

Постановление № 201 от 19.03.2001 «Налоговый вычет за лечение» 2020

(в ред. Постановлений Правительства РФ от 26.06.2007 N 411, изменяющий

от 20.12.2019 N 1740)

В соответствии со статьей 219 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.

1. Утвердить прилагаемые:

перечень медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета;

перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета;

перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

2. Перечни, утвержденные настоящим Постановлением, применяются к правоотношениям, возникшим с 1 января 2001 г.

Председатель Правительства

Российской Федерации

М. КАСЬЯНОВ

КАСЬЯНОВ

Утвержден

Постановлением Правительства

Российской Федерации

от 19 марта 2001 г. N 201

ПЕРЕЧЕНЬ

МЕДИЦИНСКИХ УСЛУГ В МЕДИЦИНСКИХ

УЧРЕЖДЕНИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРЕДОСТАВЛЕННЫХ

НАЛОГОПЛАТЕЛЬЩИКУ, ЕГО СУПРУГЕ (СУПРУГУ), ЕГО РОДИТЕЛЯМ

И (ИЛИ) ЕГО ДЕТЯМ В ВОЗРАСТЕ ДО 18 ЛЕТ, СУММЫ ОПЛАТЫ

УЧИТЫВАЮТСЯ ПРИ ОПРЕДЕЛЕНИИ СУММЫ

СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

| КонсультантПлюс: примечание.

По вопросу, касающемуся отнесения конкретных медицинских услуг к видам услуг, включенным в данный Перечень, см. Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) |

Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.2. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

3. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

4. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

5. Услуги по санитарному просвещению, оказываемые населению.

Утвержден

Постановлением Правительства

Российской Федерации

от 19 марта 2001 г. N 201

N 201

ПЕРЕЧЕНЬ

ЛЕКАРСТВЕННЫХ СРЕДСТВ, НАЗНАЧЕННЫХ ЛЕЧАЩИМ ВРАЧОМ

НАЛОГОПЛАТЕЛЬЩИКУ И ПРИОБРЕТЕННЫХ ИМ ЗА СЧЕТ

СОБСТВЕННЫХ СРЕДСТВ, РАЗМЕР СТОИМОСТИ КОТОРЫХ

УЧИТЫВАЕТСЯ ПРИ ОПРЕДЕЛЕНИИ СУММЫ

СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

|

Список изменяющих документов (в ред. Постановления Правительства РФ от 26.06.2007 N 411) |

Раздел 1. АНЕСТЕТИКИ И МИОРЕЛАКСАНТЫ

Средства для наркоза

Галотан (раствор для ингаляционной анестезии во флаконах)

Гексобарбитал (порошок для инъекций)

Динитрогена оксид (газ в баллонах)

Кетамин (раствор для инъекций)

Натрия оксибат (раствор для инъекций)

Тиопентал натрия (лиофилизированный порошок для инъекций)

Эфир диэтиловый (жидкость во флаконах)

Местные анестетики

Бупивакаин (раствор для инъекций)

Лидокаин (аэрозоль, раствор для инъекций, гель, раствор в карпулах, глазные капли)

Миорелаксанты

Атракурия бесилат (раствор для инъекций)

Ботулинический токсин, альбумин (лиофилизированный порошок для инъекций)

Векурония бромид (порошок для инъекций)

Пипекурония бромид (порошок для инъекций)

Суксаметония бромид (порошок)

Раздел 2. АНАЛЬГЕТИКИ, НЕСТЕРОИДНЫЕ

АНАЛЬГЕТИКИ, НЕСТЕРОИДНЫЕ

ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ, СРЕДСТВА

ДЛЯ ЛЕЧЕНИЯ РЕВМАТИЧЕСКИХ ЗАБОЛЕВАНИЙ И ПОДАГРЫ

Наркотические анальгетики

Морфин (раствор для инъекций, таблетки)

Морфин + наркотин + папаверин + кодеин + тебаин (раствор для инъекций)

Пентазоцин (раствор для инъекций, таблетки)

Пиритрамид (раствор для инъекций)

Тримеперидина гидрохлорид (раствор для инъекций, таблетки)

Фентанил (раствор для инъекций)

Ненаркотические анальгетики и нестероидные

противовоспалительные препараты

Ацетилсалициловая кислота (таблетки)

Диклофенак натрия (таблетки, драже, раствор для инъекций, свечи, гель, глазные капли)

Ибупрофен (капсулы, таблетки, сироп, крем)

Кетопрофен (таблетки, капсулы, свечи, гель, порошок для раствора)

Лорноксикам (таблетки, лиофилизированный порошок для приготовления инъекционного раствора)

Мелоксикам (таблетки, суппозитории)

Налбуфин (раствор для инъекций)

Трамадол (раствор для инъекций, капсулы, таблетки, капли для приема внутрь, свечи)

Средства для лечения подагры

Аллопуринол (таблетки)

Прочие средства

Колхицин (таблетки, драже)

Пеницилламин (таблетки, капсулы, драже)

Раздел 3. СРЕДСТВА, ПРИМЕНЯЕМЫЕ ДЛЯ ЛЕЧЕНИЯ

СРЕДСТВА, ПРИМЕНЯЕМЫЕ ДЛЯ ЛЕЧЕНИЯ

АЛЛЕРГИЧЕСКИХ РЕАКЦИЙ

Антигистаминные средства

Квифенадин (таблетки)

Кетотифен (таблетки, капсулы, сироп)

Хлоропирамин (таблетки, раствор для инъекций)

Раздел 4. СРЕДСТВА, ВЛИЯЮЩИЕ НА ЦЕНТРАЛЬНУЮ

НЕРВНУЮ СИСТЕМУ

Противосудорожные средства

Вальпроевая кислота (таблетки, капсулы, сироп, драже, суспензия, капли)

Карбамазепин (таблетки)

Клоназепам (таблетки, капли, раствор для инъекций)

Ламотриджин (таблетки)

Фенитоин (таблетки)

Фенобарбитал (таблетки, раствор для приема внутрь)

Этосуксимид (капсулы)

Средства для лечения паркинсонизма

Амантадин (таблетки, раствор для инъекций)

Бипериден (таблетки, раствор для инъекций)

Леводопа + бенсеразид (капсулы)

Леводопа + карбидопа (таблетки)

Тригексифенидил (таблетки)

Седативные и анксиолитические средства,

средства для лечения психотических расстройств

Галоперидол (таблетки, раствор для инъекций)

Диазепам (таблетки, раствор для инъекций, свечи)

Зуклопентиксол (таблетки, раствор для инъекций)

Клозапин (таблетки, раствор для инъекций)

Левомепромазин (таблетки, раствор для инъекций)

Лоразепам (таблетки)

Медазепам (таблетки, гранулы, капсулы)

Нитразепам (таблетки)

Перициазин (капли, капсулы)

Перфеназин (таблетки)

Пипотиазин (раствор для инъекций, капли)

Сульпирид (таблетки, раствор для инъекций, капсулы, раствор для приема внутрь)

Тиопроперазин (таблетки, раствор для инъекций)

Тиоридазин (таблетки, драже)

Трифлуоперазин (таблетки, раствор для инъекций)

Феназепам (таблетки, раствор для инъекций)

Флуспирилен (раствор для инъекций)

Флуфеназин (раствор для инъекций)

Хлорпромазин (таблетки, раствор для инъекций, драже)

Хлорпротиксен (таблетки)

Антидепрессанты и средства нормотимического действия

Амитриптилин (таблетки, раствор для инъекций, драже)

Имипрамин (таблетки, драже, раствор для инъекций)

Кломипрамин (таблетки, драже, раствор для инъекций)

Лития карбонат (таблетки, капсулы)

Мапротилин (таблетки, драже, раствор для инъекций)

Миансерин (таблетки)

Моклобемид (таблетки)

Сертралин (таблетки)

Тианептин (таблетки)

Флуоксетин (таблетки, капсулы)

Циталопрам (таблетки)

Средства для лечения нарушений сна

Золпидем (таблетки)

Средства для лечения рассеянного склероза

Глатирамер ацетат (лиофилизированный порошок для инъекций)

Интерферон бета (лиофилизированный порошок для инъекций)

Средства для лечения алкоголизма и наркомании

Налоксон (раствор для инъекций)

Налтрексон (таблетки, капсулы)

Антихолинэстеразные средства

Дистигмин бромид (таблетки, раствор для инъекций)

Неостигмин метилсульфат (таблетки, раствор для инъекций)

Пиридостигмин бромид (таблетки, драже, раствор для инъекций)

Прочие средства, влияющие

на центральную нервную систему

Винпоцетин (таблетки, раствор для инъекций)

Гексобендин + этамиван + этофиллин (таблетки, раствор для инъекций)

Нимодипин (таблетки, раствор для инфузий)

Раздел 5. СРЕДСТВА ДЛЯ ПРОФИЛАКТИКИ И ЛЕЧЕНИЯ ИНФЕКЦИЙ

СРЕДСТВА ДЛЯ ПРОФИЛАКТИКИ И ЛЕЧЕНИЯ ИНФЕКЦИЙ

Антибактериальные

Азитромицин (таблетки, порошок, сироп)

Амикацин (порошок для инъекций, раствор для инъекций)

Амоксициллин + клавулановая кислота (раствор для инъекций)

Ампициллин (таблетки, капсулы, порошок для инъекций)

Бензатин бензилпенициллин (порошок для инъекций)

Бензилпенициллин (порошок для инъекций)

Ванкомицин (порошок для инъекций)

Гентамицин (мазь, крем, раствор для инъекций, глазные капли)

Джозамицин (таблетки, суспензия)

Доксициклин (таблетки, капсулы, порошок для инъекций)

Имипенем (порошок для инъекций)

Карбенициллин (порошок для инъекций)

Кларитромицин (таблетки)

Ко — тримоксазол (таблетки, суспензия, раствор для инъекций)

Линкомицин (капсулы, мазь, раствор для инъекций)

Меропенем (порошок для инъекций)

Месалазин (суспензия)

Мупироцид (мазь)

Норфлоксацин (таблетки, глазные капли)

Пефлоксацин (таблетки, раствор для инъекций)

Спирамицин (таблетки, гранулы для суспензии)

Сульфацетамид (глазные капли)

Хлорамфеникол (таблетки, капсулы, порошок для инъекций, глазные капли)

Цефаклор (капсулы, гранулят, сироп, суспензия)

Цефаперазон (порошок для инъекций)

Цефипим (порошок для инъекций)

Цефотаксим (порошок для инъекций)

Цефтазидим (порошок для инъекций)

Цефтриаксон (порошок для инъекций)

Цефуроксим (порошок для инъекций)

Ципрофлоксацин (таблетки, раствор для инъекций, глазные капли)

Эритромицин (таблетки, мазь, сироп, ампулы)

Противотуберкулезные средства

Изониазид (таблетки, раствор для инъекций)

Ломефлоксацин (таблетки)

Пиразинамид (таблетки)

Протионамид (таблетки)

Рифабутин (капсулы)

Рифампицин (капсулы, порошок для инъекций)

Стрептомицин (порошок для инъекций)

Этамбутол (таблетки, драже)

Этионамид (драже)

Противовирусные средства

Ацикловир (таблетки, мазь, крем, порошок для инъекций)

Ганцикловир (капсулы, порошок для инъекций)

Диданозин (таблетки, порошок для орального раствора)

Зидовудин (капсулы, сироп, раствор для инъекций)

Индинавир (капсулы)

Ифавиренц (капсулы)

Ламивудин (таблетки, раствор для внутреннего применения)

Невирапин (таблетки, суспензия)

Ставудин (капсулы, порошок для орального раствора)

Противогрибковые средства

Амфотерицин В (мазь, порошок для инъекций)

Амфотерицин В + метилглукамин (таблетки)

Гризеофульвин (таблетки, линимент, суспензия)

Итраконазол (капсулы)

Клотримазол (таблетки вагинальные, крем, аэрозоль, раствор)

Тербинафин (таблетки, крем)

Флуконазол (капсулы, раствор для инъекций)

Противопротозойные и противомалярийные средства

Гидроксихлорохин (таблетки)

Метронидазол (таблетки, раствор для инъекций, суппозитории)

Хлорохин (таблетки, раствор для инъекций)

Прочие средства

Бифидумбактерин (таблетки, порошок для приготовления суспензии)

Вакцины и сыворотки

Иммунобиологические препараты (для диагностики и профилактики инфекционных болезней в соответствии с эпидемиологической обстановкой в субъектах Российской Федерации)

Тест системы для диагностики СПИДа

Раздел 6. ПРОТИВООПУХОЛЕВЫЕ, ИММУНОДЕПРЕССИВНЫЕ

ПРОТИВООПУХОЛЕВЫЕ, ИММУНОДЕПРЕССИВНЫЕ

И СОПУТСТВУЮЩИЕ СРЕДСТВА

Цитостатические средства

Азатиоприн (таблетки)

Араноза (порошок для инъекций)

Аспарагиназа (порошок для инъекций)

Блеомицин (порошок для инъекций)

Бусульфан (таблетки)

Винбластин (лиофилизированный порошок для инъекций)

Винкристин (лиофилизированный порошок для инъекций, раствор для инъекций)

Винорельбин (раствор для инъекций)

Гемцитабин (лиофилизированный порошок для инъекций)

Гидроксикарбамид (капсулы)

Дакарбазин (порошок для инъекций)

Дактиномицин (порошок для инъекций, раствор для инъекций)

Даунорубицин (порошок для инъекций)

Доксорубицин (порошок для инъекций)

Доцетаксел (концентрат для инъекционного раствора)

Идарубицин (капсулы, лиофилизированный порошок для инъекций)

Иринотекан (раствор для инфузий)

Ифосфамид (порошок для инъекций)

Кальция фолинат (раствор для инъекций)

Карбоплатин (порошок для инъекций, раствор для инъекций)

Кармустин (лиофилизированный порошок)

Клодроновая кислота (капсулы, концентрат для приготовления инфузионного раствора)

Мелфалан (таблетки, порошок для инъекций)

Меркаптопурин (таблетки)

Метотрексат (таблетки, порошок для инъекций, раствор для инъекций)

Митоксантрон (раствор для инъекций, концентрат для инфузий)

Митомицин (порошок для инъекций)

Оксалиплатин (порошок для приготовления инфузионного раствора)

Паклитаксел (раствор для инъекций, концентрат для инфузий)

Прокарбазин (капсулы)

Проспидия хлорид (лиофилизированный порошок, мазь)

Тиогуанин (таблетки)

Тиотепа (лиофилизированный порошок для инъекций)

Третиноин (капсулы)

Флударабин (порошок для инъекций)

Фторурацил (раствор для инъекций, концентрат для инфузий)

Хлорамбуцил (таблетки)

Циклофосфамид (таблетки, драже, раствор для инъекций)

Цисплатин (лиофилизированный порошок для инъекций, раствор для инъекций)

Цитарабин (порошок для инъекций, раствор для инъекций)

Эпирубицин (лиофилизированный порошок для инъекций)

Этопозид (раствор для инъекций)

Гормоны и антигормоны

(в ред. Постановления Правительства РФ от 26.06.2007 N 411)

Постановления Правительства РФ от 26.06.2007 N 411)

Аминоглутетимид (таблетки)

Анастрозол (таблетки)

Ганиреликс (раствор для инъекций)

Гозерелин (капсулы-депо)

Медроксипрогестерон (таблетки, гранулы, суспензии для инъекций)

Тамоксифен (таблетки)

Трипторелин (раствор для инъекций, лиофилизированный порошок для приготовления инъекционного раствора)

Флутамид (таблетки)

Цетрореликс (лиофилизированный порошок для приготовления инъекционного раствора)

Сопутствующие средства

Интерферон альфа (порошок для инъекций, раствор для инъекций, свечи)

Ленограстим (лиофилизированный порошок для инъекций)

Молграмостим (лиофилизированный порошок для инъекций)

Ондансетрион (таблетки, раствор для инъекций)

Филграстим (раствор для инъекций)

Раздел 7. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ОСТЕОПОРОЗА

Стимуляторы остеообразования

Алендроновая кислота (таблетки)

Альфакальцидол (капсулы)

Кальцитонин (порошок для инъекций)

Кальция карбонат + эргокальциферол (таблетки)

Раздел 8. СРЕДСТВА, ВЛИЯЮЩИЕ НА КРОВЬ

СРЕДСТВА, ВЛИЯЮЩИЕ НА КРОВЬ

Противоанемические средства

Железа гидроксида сахарозный комплекс (раствор для инъекций)

Железа сульфат (таблетки, драже)

Железа сульфат + аскорбиновая кислота (таблетки)

Фолиевая кислота (таблетки)

Цианокобаламин (раствор для инъекций)

Эпоэтин бета (раствор для инъекций)

Средства, влияющие на систему свертывания крови

Алпостадил (порошок для приготовления раствора для инъекций)

Альтеплаза (лиофилизированный порошок для инъекций)

Гепарин натрия (раствор для инъекций)

Надропарин кальция (шприцы с раствором для инъекций)

Пентоксифиллин (таблетки, раствор для инъекций)

Протамин сульфат (раствор для инъекций)

Стрептокиназа (порошок для инъекций)

Тиклопидин (таблетки)

Фениндион (таблетки)

Эноксапарин натрия (шприцы с раствором для инъекций)

Растворы и плазмозаменители

Аминокислоты для парентерального питания (раствор для парентерального питания)

Гемин (концентрат для приготовления инфузионного раствора)

Декстроза (раствор для инъекций, раствор для инфузий)

Пентакрахмал (раствор для инфузий)

Препараты плазмы

Альбумин (раствор для инфузий)

Фактор свертывания VIII (порошок для инъекций)

Фактор свертывания IX (порошок для инъекций)

Гиполипидемические средства

Симвастатин (таблетки)

Фосфолипиды + пиридоксин + никотиновая кислота + аденозин монофосфат (раствор для инъекций)

Раздел 9. СРЕДСТВА, ВЛИЯЮЩИЕ

СРЕДСТВА, ВЛИЯЮЩИЕ

НА СЕРДЕЧНО-СОСУДИСТУЮ СИСТЕМУ

Антиангинальные средства

Изосорбид динитрат (таблетки, капсулы, раствор для инъекций, аэрозоль)

Изосорбид мононитрат (таблетки, капсулы)

Нитроглицерин (таблетки, капсулы, пластырь, раствор для инъекций)

Противоаритмические средства

Аллапинин (таблетки, раствор для инъекций)

Амиодарон (таблетки, раствор для инъекций)

Атенолол (таблетки)

Метопролол (таблетки)

Прокаинамид (таблетки, раствор для инъекций)

Пропафенон (таблетки)

Хинидин (таблетки)

Этацизин (таблетки)

Гипотензивные средства

Азаметония бромид (раствор для инъекций)

Амлодипин (таблетки)

Бетаксолол (таблетки, глазные капли)

Верапамил (таблетки, капсулы, драже, раствор для инъекций)

Доксазозин (таблетки)

Метилдопа (таблетки)

Нифедипин (таблетки, капсулы)

Пропранолол (таблетки, раствор для инъекций)

Фозиноприл (таблетки)

Средства для лечения сердечной недостаточности

Валсартан (таблетки)

Дигоксин (таблетки, капли, раствор для инъекций)

Ирбесартан (таблетки)

Каптоприл (таблетки)

Квинаприл (таблетки)

Периндоприл (таблетки)

Эналаприл (таблетки, раствор для инъекций)

Вазопрессорные средства

Добутамин (лиофилизированный порошок для инъекций, концентрат для инфузий)

Допамин (раствор для инъекций, концентрат для инфузий)

Фенилэфрин (раствор для инъекций, глазные капли)

Эфедрин (раствор для инъекций)

Раздел 10. ДИАГНОСТИЧЕСКИЕ СРЕДСТВА

ДИАГНОСТИЧЕСКИЕ СРЕДСТВА

Рентгеноконтрастные средства

Амидотризоат натрия (раствор для инъекций)

Бария сульфат + натрия цитрат + сорбит + антифомсилан + нипагин (порошок)

Гадодиамид (раствор для инъекций)

Гадопентетовая кислота (раствор для инъекций)

Галактоза (гранулы для инъекционного раствора)

Йогексол (раствор для инъекций)

Йопромид (раствор для инъекций)

Флюоресцирующие средства

Флуоресцеин натрия (раствор для инъекций)

Радиоизотопные средства

Альбумина микросферы, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Бромезида, 99Тс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Пентатех, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Пирфотех, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Стронция 89 хлорида изотонический раствор (раствор для инъекций)

Технефит, 99Тс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Технефор, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Раздел 11. АНТИСЕПТИКИ И СРЕДСТВА ДЛЯ ДЕЗИНФЕКЦИИ

АНТИСЕПТИКИ И СРЕДСТВА ДЛЯ ДЕЗИНФЕКЦИИ

Антисептики

Йод (спиртовой раствор)

Средства для дезинфекции

Перекись водорода (раствор)

Хлоргексидин (раствор)

Этанол (раствор)

Раздел 12. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ

ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

Антациды и другие противоязвенные средства

Омепразол (капсулы)

Пирензепин (таблетки, раствор для инъекций)

Фамотидин (таблетки, раствор для инъекций)

Спазмолитические средства

Атропин (глазные капли, раствор для инъекций)

Дротаверин (таблетки, раствор для инъекций)

Платифиллин (раствор для инъекций)

Панкреатические энзимы

Панкреатин (таблетки, капсулы, драже)

Средства для лечения печеночной недостаточности

Артишока листьев экстракт (таблетки, сироп, раствор для инъекций)

Лактулоза (сироп)

Антиферменты

Апротинин (лиофилизированный порошок, раствор для инъекций)

Раздел 13.![]() ГОРМОНЫ И СРЕДСТВА, ВЛИЯЮЩИЕ

ГОРМОНЫ И СРЕДСТВА, ВЛИЯЮЩИЕ

НА ЭНДОКРИННУЮ СИСТЕМУ

Неполовые гормоны, синтетические

субстанции и антигормоны

Бетаметазон (таблетки, мазь, крем, капли, раствор для инъекций)

Бромокриптин (таблетки, капсулы)

Гидрокортизон (лиофилизированный порошок для инъекций, раствор для внутривенных инъекций, мазь, лосьон)

Гонадотропин хорионический (порошок для инъекций)

Дезоксикортон (таблетки)

Дексаметазон (таблетки, глазные капли, раствор для инъекций)

Десмопрессин (раствор для инъекций, капли)

Дигидротахистерол (капсулы, порошок для инъекционного раствора, капли)

Кломифен (таблетки)

Левотироксин натрий (таблетки)

Левотироксин + калия йодид (таблетки)

Лиотиронин + левотироксин + калия йодид + натрия пропилоксибензоат (таблетки)

Лутропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26. 06.2007 N 411)

06.2007 N 411)

Менотропины (порошок для приготовления раствора)

Метилпреднизолон (таблетки, порошок, мазь, суспензия для инъекций, раствор для инъекций)

Нандролон (масляный раствор для инъекций)

Октреотид (раствор для инъекций)

Преднизолон (таблетки, порошок для инъекций, мазь, глазные капли, раствор для инъекций)

Соматропин (порошок для инъекций)

Тетракозактид (суспензия для инъекций)

Тиамазол (таблетки)

Триамцинолон (мазь, таблетки, суспензия для инъекций)

Флудрокортизон (таблетки, глазная мазь)

Фоллитропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Фоллитропин бета (раствор для инъекций, лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Хориогонадотропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26. 06.2007 N 411)

06.2007 N 411)

Ципротерон (таблетки, масляный раствор для инъекций)

Андрогены

Метилтестостерон (таблетки)

Эстрогены

Гидроксипрогестерон (раствор для инъекций, раствор в масле)

Дидрогестерон (таблетки)

Норэтистерон (драже)

Прогестерон (масляный раствор для инъекций)

Этинилэстрадиол (таблетки)

Инсулин и средства,

используемые при сахарном диабете

Акарбоза (таблетки)

Глибенкламид (таблетки)

Гликвидон (таблетки)

Гликлазид (таблетки)

Глимепирид (таблетки)

Глипизид (таблетки)

Глюкагон (порошок для инъекций)

Инсулин ДлД (раствор для инъекций)

Инсулин КД (раствор для инъекций, суспензия для инъекций)

Инсулин — Комб (суспензия для инъекций)

Инсулин СрД (суспензия для инъекций)

Метформин (таблетки)

Пиоглитазона гидрохлорид (таблетки)

Репаглинид (таблетки)

Раздел 14. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПОЧЕК

СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПОЧЕК

И МОЧЕВЫВОДЯЩИХ ПУТЕЙ

Средства для лечения аденомы простаты

Альфузозин (таблетки)

Пальмы ползучей экстракт (капсулы)

Тамсулозин (капсулы)

Финастерид (таблетки)

Средства терапии при почечной

недостаточности и пересадке органов

Иммуноглобулин антитимоцитарный (раствор для инфузий)

Кетоаналоги аминокислот (таблетки)

Раствор для перитонеального диализа (раствор)

Циклоспорин (капсулы, раствор, концентрат для инфузий)

Диуретики

Гидрохлоротиазид (таблетки)

Индапамид (драже, таблетки)

Маннитол (раствор для инъекций)

Спиронолактон (таблетки)

Фуросемид (таблетки, раствор для инъекций)

Раздел 15. ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ИСПОЛЬЗУЮЩИЕСЯ

ПРИ ОФТАЛЬМОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЯХ,

НЕ ОБОЗНАЧЕННЫЕ В ДРУГИХ РАЗДЕЛАХ

Противовоспалительные средства

Азапентацен (раствор)

Лодоксамид (глазные капли)

Пиреноксин (таблетки)

Цитохром + натрия сукцинат + аденозин + никотинамид + бензалкония хлорид (глазные капли)

Миотические средства

и средства для лечения глаукомы

Дорзоламид (глазные капли)

Пилокарпин (глазные капли)

Тимолол (глазные капли)

Стимуляторы регенерации и ретинопротекторы

Эмоксипин (раствор для инъекций)

Раздел 16. СРЕДСТВА, ВЛИЯЮЩИЕ НА МАТКУ

СРЕДСТВА, ВЛИЯЮЩИЕ НА МАТКУ

Гормональные средства,

влияющие на мускулатуру матки

Метилэргометрин (таблетки, раствор для инъекций, капли)

Окситоцин (раствор для инъекций)

Питуитрин (раствор для инъекций)

Эргометрин (таблетки)

Прочие средства, влияющие на мускулатуру матки

Гексопреналин (таблетки, раствор для инъекций, концентрат для инфузий)

Динопрост (раствор для инъекций)

Динопростон (раствор для инъекций, гель)

Раздел 17. СРЕДСТВА, ВЛИЯЮЩИЕ НА ОРГАНЫ ДЫХАНИЯ

Противоастматические средства

Амброксол (раствор для ингаляций и перорального приема)

Аминофиллин (таблетки, раствор для инъекций)

Беклометазон (капсулы, аэрозоль, спрей)

Будесонид (порошок для ингаляций)

Ипратропия бромид (раствор для ингаляций)

Ипратропия бромид + фенотерол гидробромид (раствор для ингаляций, аэрозоль)

Кромогликат динатрия (капсулы для ингаляций, порошок, глазные капли)

Недокромил (аэрозоль, глазные капли, спрей)

Сальбутамол (аэрозоль, таблетки, раствор для инъекций)

Теофиллин (таблетки, капсулы)

Тербуталин (аэрозоль, таблетки, порошок для ингаляций, раствор для инъекций)

Фенотерол (аэрозоль, раствор для ингаляций)

Эпинефрин (раствор для инъекций)

Прочие препараты для лечения заболеваний

органов дыхания, не обозначенные в других разделах

Ацетилцистеин (таблетки, гранулят, раствор для инъекций, аэрозоль)

Раздел 18. РАСТВОРЫ, ЭЛЕКТРОЛИТЫ, СРЕДСТВА КОРРЕКЦИИ

РАСТВОРЫ, ЭЛЕКТРОЛИТЫ, СРЕДСТВА КОРРЕКЦИИ

КИСЛОТНОГО РАВНОВЕСИЯ, СРЕДСТВА ПИТАНИЯ

Питательные смеси

Лофеналак (порошок для приготовления питательной смеси)

Фенил — фри (порошок для приготовления питательной смеси)

Электролиты, средства

коррекции кислотного равновесия

Калия аспарагинат (таблетки, раствор для инъекций)

Калия йодид (таблетки, микстура, раствор)

Калия хлорид (раствор для инъекций)

Кальция хлорид (таблетки, раствор для инъекций)

Магния аспарагинат (таблетки, раствор для инъекций)

Натрия гидрокарбонат (раствор для инъекций)

Натрия цитрат (порошок, раствор)

Растворы электролитные (растворы для инфузий)

Раздел 19. ВИТАМИНЫ И МИНЕРАЛЫ

Витамины

Менадион (раствор для инъекций)

Тиамин (таблетки, раствор для инъекций)

Утвержден

Постановлением Правительства

Российской Федерации

от 19 марта 2001 г. N 201

N 201

ПЕРЕЧЕНЬ

ДОРОГОСТОЯЩИХ ВИДОВ ЛЕЧЕНИЯ В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ

РОССИЙСКОЙ ФЕДЕРАЦИИ, РАЗМЕРЫ ФАКТИЧЕСКИ ПРОИЗВЕДЕННЫХ

НАЛОГОПЛАТЕЛЬЩИКОМ РАСХОДОВ ПО КОТОРЫМ УЧИТЫВАЮТСЯ

ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

|

Список изменяющих документов (в ред. Постановления Правительства РФ от 26.06.2007 N 411) |

1. Хирургическое лечение врожденных аномалий (пороков развития).

2. Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

3. Хирургическое лечение тяжелых форм болезней органов дыхания.

Хирургическое лечение тяжелых форм болезней органов дыхания.

4. Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

5. Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

6. Хирургическое лечение осложненных форм болезней органов пищеварения.

7. Эндопротезирование и реконструктивно-восстановительные операции на суставах.

8. Трансплантация органов (комплекса органов), тканей и костного мозга.

9. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

10. Реконструктивные, пластические и реконструктивно-пластические операции.

11. Терапевтическое лечение хромосомных нарушений и наследственных болезней.

12. Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

13. Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

14. Терапевтическое лечение системных поражений соединительной ткани.

15. Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

16. Комбинированное лечение болезней поджелудочной железы.

17. Комбинированное лечение злокачественных новообразований.

18. Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

19. Комбинированное лечение остеомиелита.

20. Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

21. Комбинированное лечение осложненных форм сахарного диабета.

22. Комбинированное лечение наследственных болезней.

23. Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

24. Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

25. Виды лечения, связанные с использованием гемо- и перитонеального диализа.

26. Выхаживание недоношенных детей массой до 1,5 кг.

27. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

(п. 27 введен Постановлением Правительства РФ от 26.06.2007 N 411)

Комментарии к Статье 201 Налогового кодекcа РФ

Статья 201 НК РФ. Порядок применения налоговых вычетов

Вычет сумм акцизов по подакцизному сырью

Вычеты сумм акцизов, уплаченных при приобретении подакцизных товаров, использованных в качестве сырья, производятся на основании расчетных документов (платежных поручений) и счетов-фактур, подтверждающих уплату налогоплательщиком соответствующих сумм акциза в составе стоимости приобретенного сырья. Сумма акцизов должна быть выделена отдельной строкой.

По ввозимым на территорию России подакцизным товарам, используемым в качестве сырья, должны быть предъявлены грузовые таможенные декларации или иные документы, подтверждающие ввоз этих товаров и уплату акцизов таможенным органам.

Если подакцизные товары, использованные в качестве сырья, оплачены третьими лицами, налоговые вычеты производятся, если в расчетных документах указано наименование организации, за которую произведена оплата.

Если налогоплательщик при производстве подакцизных товаров использует в качестве сырья подакцизные товары, переданные ему на давальческих условиях, сырье переработчиком не приобретается и соответственно не оплачивается. Следовательно, чтобы произвести налоговые вычеты, налогоплательщик-переработчик должен предъявить копии платежных документов с отметкой банка, подтверждающих факт уплаты налога владельцем сырья (если он произвел сырье) либо факт оплаты владельцем сырья его стоимости по ценам, включающим акциз (если он купил сырье).

Расчеты с помощью векселей

Как следует из статьи 815 Гражданского кодекса РФ, вексель — это составленное по установленной законом форме безусловное долговое денежное обязательство. Он является средством оформления отсрочки уплаты денежных средств за приобретенные товары, а не их непосредственной оплатой. Вексель заключает в себе одностороннее и абстрактное обязательство векселедателя произвести платеж законному векселедержателю, то есть предмет платежа значения не имеет и в векселе не указывается. Следовательно, вексель (в том числе вексель третьего лица) не является документом, подтверждающим факт оплаты организацией, производящей подакцизный товар, подакцизных товаров, использованных в качестве сырья, по цене, включающей акциз.

Вексель заключает в себе одностороннее и абстрактное обязательство векселедателя произвести платеж законному векселедержателю, то есть предмет платежа значения не имеет и в векселе не указывается. Следовательно, вексель (в том числе вексель третьего лица) не является документом, подтверждающим факт оплаты организацией, производящей подакцизный товар, подакцизных товаров, использованных в качестве сырья, по цене, включающей акциз.

В каком порядке производятся налоговые вычеты, если расчеты за поставленные подакцизные товары, использованные в качестве сырья, осуществляются с помощью векселей?

Налогоплательщик, использующий в расчетах за приобретенные подакцизные товары собственный вексель (то есть векселедатель), имеет право на налоговый вычет сумм акцизов по таким товарам в момент оплаты своего векселя денежными средствами предъявителю векселя.

Налогоплательщик-индоссант, использующий для расчетов вексель третьего лица, имеет право на налоговый вычет сумм акцизов по приобретенным подакцизным товарам в момент передачи векселя по индоссаменту при условии, что указанный вексель ранее получен в качестве оплаты за отгруженные товары, выполненные работы или оказанные услуги. Тогда сумма акцизов принимается к вычету у индоссанта только в пределах стоимости приобретенных подакцизных товаров, не превышающей стоимости товаров (выполненных работ, оказанных услуг), отгруженных индоссантом, за которые ранее получен вексель.

Тогда сумма акцизов принимается к вычету у индоссанта только в пределах стоимости приобретенных подакцизных товаров, не превышающей стоимости товаров (выполненных работ, оказанных услуг), отгруженных индоссантом, за которые ранее получен вексель.

Использование в расчетах за приобретаемые товары векселя третьего лица, полученного налогоплательщиком в обмен на собственные векселя до момента их оплаты, не дает права на налоговый вычет сумм акцизов, поскольку отсутствует фактическая оплата векселя денежными средствами. Если для расчетов за подакцизные товары передается вексель, приобретенный в качестве финансового вложения, за который фактически уплачены денежные средства, то сумма акцизов принимается к вычету только в пределах фактически уплаченных денежных средств за такой вексель.

Списание стоимости сырья на затраты

По общему правилу применения налоговых вычетов суммы акцизов принимаются к вычету только при условии их фактической уплаты и списания использованного подакцизного сырья на затраты по производству реализованных (переданных) подакцизных товаров. Причем если стоимость сырья была списана на затраты по производству реализованной продукции в одном периоде, а оплата данного сырья произведена в другом, то налоговые вычеты производятся в том периоде, когда произведена оплата сырья.

Причем если стоимость сырья была списана на затраты по производству реализованной продукции в одном периоде, а оплата данного сырья произведена в другом, то налоговые вычеты производятся в том периоде, когда произведена оплата сырья.

Если спиртосодержащие отходы, образующиеся при производстве алкогольной продукции, направляются для дальнейшей переработки или для использования в технических целях, то согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса РФ они не рассматриваются как подакцизные товары и акцизами не облагаются (при условии государственной регистрации таких отходов). В этом случае суммы акциза, уплаченные при приобретении спирта, в соответствии со статьей 199 Налогового кодекса РФ должны быть отнесены на стоимость спиртосодержащих отходов. Если спиртосодержащие отходы, образующиеся при производстве водок и ликероводочной продукции, будут признаны подакцизными товарами (например, при несоблюдении требования об их регистрации), сумма акцизов, уплаченная при приобретении спирта, содержащегося в этих отходах, подлежит вычету при исчислении акциза на реализованные спиртосодержащие отходы.

Вычет сумм акцизов по этиловому спирту,

использованному для производства виноматериалов

Поскольку виноматериалы акцизами не облагаются, сумма акциза, подлежащая уплате по алкогольной продукции, уменьшается на сумму акциза, уплаченную по этиловому спирту из пищевого сырья, использованному для производства виноматериалов, которые, в свою очередь, используются для производства алкогольной продукции.

Сумма акцизов по спирту, использованному для производства виноматериалов, направленных на производство вина, которая подлежит вычету, не может превышать суммы акцизов, исчисленной исходя из действующей ставки акциза за 1 л безводного (стопроцентного) этилового спирта и крепости вина по следующей формуле (п. 2 ст. 201 Налогового кодекса РФ):

С = (А x К : 100%) x Ов, где

С — сумма акциза, уплаченная по спирту, использованному для производства вина;

А — ставка акциза на 1 л спирта в пересчете на фактическую крепость;

К — фактическая крепость вина в %;

Ов — количество реализованного вина.

Если к вычету предъявлена сумма, превышающая величину, рассчитанную по этой формуле, сумма превышения (отрицательная разница) относится на убытки предприятия.

Уменьшение суммы акциза, подлежащей уплате в бюджет по алкогольным изделиям, на сумму акциза, уплаченную по этиловому спирту из пищевого сырья, который использовался для изготовления виноматериалов, производится при представлении налогоплательщиком (производителем алкогольной продукции) платежных документов с отметкой банка, подтверждающих факт оплаты продавцом, производящим виноматериалы, этилового спирта по ценам, включающим акциз.

Вычет сумм акцизов по возвращенным товарам

Вычеты сумм акцизов, уплаченных по возвращенным покупателями подакцизным товарам, производятся после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от них. Такие вычеты производятся не позднее одного года с момента возврата товаров при условии, что указанные суммы акцизов фактически были начислены и отражены в декларации за тот период, в котором производилась реализация подакцизных товаров. В налоговый орган должны быть представлены документы, подтверждающие факт возврата подакцизных товаров с указанием их количества.

В налоговый орган должны быть представлены документы, подтверждающие факт возврата подакцизных товаров с указанием их количества.

Возврат товаров может осуществляться только по основаниям, предусмотренным статьями 468, 475, 480 и 482 Гражданского кодекса РФ. Иные основания для возврата подакцизных товаров должны быть указаны в договоре купли-продажи. Сумма акцизов, начисленная и уплаченная по подакцизным товарам, возвращенным налогоплательщику акцизов по основаниям, не предусмотренным Гражданским кодексом РФ или договором купли-продажи, к вычету не принимается.

Вычет авансового платежа при приобретении акцизных марок

В соответствии с пунктом 6 статьи 200 Налогового кодекса (в редакции Федерального закона от 21 июля 2005 г. N 107-ФЗ) налогоплательщик имеет право на вычет в виде суммы авансового платежа, уплаченного при приобретении федеральных специальных марок по подакцизным товарам, если такие товары подлежат обязательной маркировке.

В соответствии со статьей 12 Федерального закона от 22 ноября 1995 г. N 171-ФЗ обязательной маркировке подлежит алкогольная продукция с содержанием этилового спирта более 9 процентов объема готовой продукции:

N 171-ФЗ обязательной маркировке подлежит алкогольная продукция с содержанием этилового спирта более 9 процентов объема готовой продукции:

— федеральными специальными марками — алкогольная продукция, производимая на территории Российской Федерации, за исключением алкогольной продукции, поставляемой на экспорт. Порядок маркировки алкогольной продукции федеральными специальными марками установлен Постановлением Правительства РФ от 21 декабря 2005 г. N 785. Письмом ФНС России от 30 января 2006 г. N ШТ-6-07/96@ доведен Временный регламент выдачи федеральных специальных марок организациям, осуществляющим производство алкогольной продукции, территориальными налоговыми органами;

— акцизными марками — алкогольная продукция, ввозимая (импортируемая) на таможенную территорию Российской Федерации. Указанные марки приобретаются в таможенных органах организациями, осуществляющими импорт алкогольной продукции.

Авансовый платеж, уплаченный при приобретении акцизных марок, принимается к вычету при окончательном определении суммы акциза, подлежащей уплате при ввозе подакцизных товаров на таможенную территорию Российской Федерации.

Налоговые вычеты по нефтепродуктам

Налоговые вычеты, осуществляемые при определении суммы акцизов на нефтепродукты, производятся при представлении налогоплательщиком в налоговые органы следующих документов:

— копии договора с покупателем (получателем) нефтепродуктов, имеющим свидетельство о регистрации лица, совершающего операции с нефтепродуктами;

— реестра счетов-фактур с отметкой налогового органа, в котором состоит на учете покупатель (получатель) нефтепродуктов.

Отметка на реестрах счетов-фактур проставляется только в том случае, если сведения об объемах полученных товаров, отраженные в декларации покупателем нефтепродуктов, имеющим свидетельство, соответствуют сведениям об объемах поставленных товаров, указанным в счетах-фактурах, выставленных поставщиком. Порядок проставления указанной отметки определяется Минфином России. В настоящее время действует Приказ Минфина России от 23 декабря 2005 г. N 155н «Об утверждении форм реестров счетов-фактур, Порядка представления реестров счетов-фактур и проставления налоговыми органами отметок на реестрах счетов-фактур, представляемых налогоплательщиками акцизов» (далее — Приказ N 155н).

Обязанность по проставлению отметок возложена на налоговые органы, в которых налогоплательщики — покупатели нефтепродуктов, имеющие свидетельства, состоят на налоговом учете.

Бесплатная юридическая консультация по телефонам:

Чтобы отметка была проставлена, налогоплательщик-покупатель должен обратиться в налоговый орган по месту постановки на учет с заявлением, составленным в произвольной форме, с просьбой проставить отметку на представленных им реестрах счетов-фактур. Данное заявление и реестры счетов-фактур могут быть представлены непосредственно покупателем нефтепродуктов (его представителем) либо отправлены по почте заказным письмом с описью вложения.

Налоговый орган сверяет сведения о полученных покупателем объемах нефтепродуктов, указанные в приложении к декларации по акцизам, с реестрами счетов-фактур. Реестры счетов-фактур составляются отдельно по каждому поставщику нефтепродуктов. Форма реестра также утверждена Приказом N 155н. Она включает в себя сведения о покупателе нефтепродуктов (ИНН, КПП, номер свидетельства о регистрации лица, совершающего операции с нефтепродуктами), а также аналогичные сведения о поставщике. В реестре счетов-фактур указываются:

В реестре счетов-фактур указываются:

— номера счетов-фактур;

-дата каждого счета-фактуры;

— вид подакцизного товара и код подакцизного товара;

— единица измерения и количество нефтепродуктов, указанных в счете-фактуре.

Вид подакцизного товара указывается согласно пункту 1 статьи 193 Налогового кодекса РФ. Их перечень приведен также в приложении к инструкции по заполнению декларации по акцизам. В частности, по нефтепродуктам указанными документами определены следующие виды подакцизных товаров:

┌──────────────────────────────────────────┬────────────────┐

│ Вид подакцизного товара │Код подакцизного│

│ │ товара │

├──────────────────────────────────────────┼────────────────┤

│Бензин автомобильный с октановым числом до│ 610 │

│80 включительно │ │

│ │ │

│Бензин автомобильный с иными октановыми │ 620 │

│числами │ │

│ │ │

│Дизельное топливо │ 630 │

│ │ │

│Масло для дизельных и (или) карбюраторных │ 640 │

│двигателей │ │

│ │ │

│Прямогонный бензин │ 650 │

└──────────────────────────────────────────┴────────────────┘

Отметка проставляется налоговым органом не позднее пяти дней по истечении срока, установленного для подачи налоговой декларации.

При этом указанный срок предусмотрен лишь для случаев, когда налоговая декларация и реестры счетов-фактур представлены одновременно.

Для покупателя нефтепродуктов сроки представления реестров счетов-фактур не установлены. Если покупатель нефтепродуктов представит выставленные ему продавцом реестры счетов-фактур, и сведения в этих реестрах о полученных объемах нефтепродуктов соответствуют данным в ранее представленной декларации, налоговый орган обязан проставить отметку на этих реестрах. Если указанные реестры представлены позже декларации, пятидневный срок должен исчисляться со дня, когда в налоговый орган представлены все документы, необходимые для того, чтобы проставить отметки, то есть и налоговая декларация, и реестры счетов-фактур.

Вместе с тем следует иметь в виду, что если покупатель (получатель) нефтепродуктов не представит реестры счетов-фактур в течение трех последовательных налоговых периодов (трех месяцев), то этот факт является основанием для того, чтобы приостановить действие свидетельства налогоплательщика (п. 5 ст. 179.1 Налогового кодекса РФ).

5 ст. 179.1 Налогового кодекса РФ).

Первый экземпляр реестра счетов-фактур возвращается налогоплательщику-покупателю или его представителю по истечении пяти дней со дня представления декларации с отметкой налогового органа в случае выполнения всех условий, необходимых для ее проставления или без нее, в случае если эти условия не выполнены.

Налоговый орган регистрирует реестры счетов-фактур в журнале, который ведется по форме, установленной Приказом N 155н. Порядок представления покупателем реестров счетов-фактур поставщику нефтепродуктов в данном Приказе не регламентирован и определяется по взаимной договоренности.

На практике иногда встречается ситуация, когда поставщиками в договоры на поставку нефтепродуктов вносятся пункты, обязывающие покупателей нефтепродуктов представлять реестры счетов-фактур с отметкой налогового органа в том же периоде, в котором у данного поставщика возникает объект налогообложения акцизами. Это делается поставщиками нефтепродуктов с целью избежать отвлечения собственных оборотных средств из-за большого временного интервала между начислением и уплатой акцизов и возникновением права на налоговый вычет. Правомерно ли такое требование к покупателям?

Правомерно ли такое требование к покупателям?

В соответствии с положениями статей 421 и 422 Гражданского кодекса РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание того или иного условия предписано законом или иными правовыми актами, правилам которых договор должен соответствовать.

Согласно подпункту 2 пункта 8 статьи 201 Налогового кодекса РФ отметка налогового органа на реестрах счетов-фактур проставляется в случае соответствия сведений, указанных в налоговой декларации покупателя, имеющего свидетельство, сведениям, содержащимся в представленных им реестрах счетов-фактур.

Пунктом 5 статьи 204 Налогового кодекса РФ сроки представления налоговых деклараций лицами, осуществляющими деятельность с нефтепродуктами, установлены в зависимости от вида полученных ими свидетельств. Налоговая декларация представляется налогоплательщиками в срок, следующий за истекшим налоговым периодом, который статьей 192 Налогового кодекса РФ определен как календарный месяц. Таким образом, представление налогоплательщиками в налоговые органы декларации до истечения налогового периода является нарушением указанной нормы.

Таким образом, представление налогоплательщиками в налоговые органы декларации до истечения налогового периода является нарушением указанной нормы.

Условие договора, предусматривающее обязательное представление покупателем нефтепродуктов реестров счетов-фактур с отметкой налогового органа в том же периоде, в котором у продавца этих нефтепродуктов возникает объект налогообложения акцизами, вынуждает покупателей представлять в налоговые органы декларации до завершения налогового периода. Такое условие договора вступает в противоречие с нормами налогового законодательства и, следовательно, неправомерно.

Часто возникает вопрос, имеет ли право на налоговый вычет организация, имеющая свидетельство и реализующая нефтепродукты лицу, также имеющему свидетельство, через комиссионера?

В соответствии со статьей 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Следовательно, согласно указанному договору комиссионер оказывает комитенту услугу по осуществлению сделки купли-продажи принадлежащих комитенту нефтепродуктов. Поскольку право собственности на указанные нефтепродукты комиссионеру не передается, объект обложения акцизами у последнего не возникает. Значит, он не рассматривается в качестве плательщика акцизов по этим нефтепродуктам.

Следовательно, согласно указанному договору комиссионер оказывает комитенту услугу по осуществлению сделки купли-продажи принадлежащих комитенту нефтепродуктов. Поскольку право собственности на указанные нефтепродукты комиссионеру не передается, объект обложения акцизами у последнего не возникает. Значит, он не рассматривается в качестве плательщика акцизов по этим нефтепродуктам.

В соответствии с подпунктом 3 пункта 1 статьи 182 Налогового кодекса РФ при получении (оприходовании) нефтепродуктов лицом, имеющим свидетельство (в данном случае комитентом), возникает объект налогообложения. Согласно пункту 8 статьи 200 Налогового кодекса РФ сумма акциза, начисленная комитентом при получении (оприходовании) нефтепродуктов, в случае их реализации покупателям, имеющим свидетельство, подлежит налоговым вычетам при представлении им в налоговый орган документов, определенных в указанном пункте.

При реализации комиссионером, выступающим от своего имени, товаров, принадлежащих комитенту, последний выставляет счет-фактуру на имя первого, а тот, в свою очередь, выставляет от своего имени счет-фактуру покупателям данных товаров.

Таким образом, поскольку при реализации нефтепродуктов по договору комиссии счета-фактуры выставляются комиссионером от своего имени, а не от имени комитента, последний не сможет применить налоговый вычет на основании реестров данных счетов-фактур.

Налоговые вычеты по денатурированному этиловому спирту

Налоговые вычеты по акцизам, начисленные при получении (оприходовании) денатурированного этилового спирта налогоплательщиками, имеющими свидетельство на производство неспиртосодержащей продукции, производятся при предоставлении в налоговые органы следующих документов:

— копии договора с производителем денатурированного этилового спирта;

— реестров счетов-фактур, выставленных производителями денатурированного этилового спирта. Форма и Порядок предоставления реестров установлены Приказом N 155н.

Суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на производство денатурированного этилового спирта, при реализации денатурированного этилового спирта налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции, могут быть приняты к вычету на основании пункта 12 статьи 200 Налогового кодекса РФ.

Для подтверждения права на вычеты налогоплательщик должен представить в налоговый орган:

— копию договора с налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции;

— реестры счетов-фактур с отметкой налогового органа, в котором состоит на учете покупатель (получатель) денатурированного этилового спирта.

Указанная отметка проставляется, когда сведения, указанные в налоговой декларации налогоплательщика-покупателя соответствуют сведениям, которые содержатся в представленных им реестрах счетов-фактур.

Порядок представления реестров счетов-фактур утвержден Приказом N 155н.

Обратите внимание: согласно новому пункту 16, включенному в статью 201, с 1 января 2007 года в качестве одного из документов, подтверждающих право на налоговые вычеты должно предъявляться свидетельство на производство спиртосодержащей парфюмерно-косметической продукции или товаров бытовой химии в металлической аэрозольной упаковке. Следовательно, право на вычет акциза по денатурированному спирту есть только у организации, имеющей такое свидетельство.

В статье 201 произошли и другие изменения. В частности, изменился перечень документов, подтверждающих право на налоговый вычет суммы акциза, уплаченной по спирту, израсходованному на производство виноматериалов, из которых изготавливается алкогольная продукция. Кроме того, если раньше (согласно пункту 3 указанной статьи) к вычету принимались только суммы акциза, уплаченные по приобретенным подакцизным товарам, стоимость которых фактически списана на затраты по производству реализованных подакцизных товаров, то с 1 января 2007 года вычетам будет подлежать сумма акциза, уплаченная при приобретении подакцизных товаров, использованных в качестве сырья, списанных в производство, независимо от того, реализована продукция, произведенная из этого сырья, или нет.

Налоговые льготы и налоговые вычеты 201

Что такое налоговые льготы и налоговые вычеты?

• Как налоговые льготы, так и налоговые вычеты уменьшают сумму уплачиваемого вами подоходного налога.

• Кредиты уменьшают вашу чистую налоговую прибыль доллар за доллар.

• Вычеты уменьшают сумму дохода, используемую для расчета вашего налогового бремени.

Когда вы ищете способы снизить налоговое бремя, налоговые льготы и налоговые вычеты — ваши лучшие друзья. Но их не следует путать: налоговый вычет в размере 500 долларов и налоговый вычет в размере 500 долларов — это разные вещи.И понимание разницы является ключом к оценке того, сколько вы должны в виде налогов в этом году.

Налоговые льготы напрямую уменьшают ваш налоговый счет. Налоговый кредит в размере 500 долларов означает, что ваша задолженность по налогам на 500 долларов меньше.

Напротив, налоговые вычеты уменьшают ваш налогооблагаемый доход. Налоговый вычет в размере 500 долларов снижает ваш налогооблагаемый доход на 500 долларов, что может косвенно снизить ваше налоговое бремя, в зависимости от ситуации.

Как вычеты, так и кредиты разработаны законодателями для поощрения определенных действий налогоплательщиков или побуждения их к совершению определенных действий.

Как работают налоговые льготы

Налоговые льготы всегда более ценны, чем вычеты, потому что они сокращают итоговую сумму ваших налоговых счетов доллар за доллар. Правительство предлагает их как способ упростить налоговую декларацию для определенных налогоплательщиков, например, компенсируя расходы родителей с детьми-иждивенцами или предоставляя перерыв для семей с низким или умеренным доходом.

Они могут быть возвращаемыми или невозвратными; большинство попадают во вторую категорию. Невозвращаемые налоговые льготы могут снизить ваши налоговые обязательства до нуля.Если возвращаемый налоговый кредит превышает сумму вашей налоговой задолженности, вы получите разницу в виде возмещения.

Предположим, у вас есть налоговое обязательство в размере 900 долларов США и налоговый кредит в размере 1200 долларов США. Если кредит не подлежит возврату, ваше налоговое бремя будет равно нулю. Если кредит подлежит возмещению, ваше налоговое бремя будет равно нулю, и вы получите возмещение в размере 300 долларов США.

Общие налоговые льготы

Налоговый кредит на заработанный доход

Налоговый кредит на заработанный доход предлагает людям с низким или средним доходом возможность платить меньше налогов.Чтобы получить право, ваш заработок от работы или самозанятости должен находиться в определенных пределах, ежегодно устанавливаемых правительством.

В 2020 году трудовой доход и скорректированный валовой доход (AGI) должны быть ниже 15 820 долларов США для одиноких лиц, не имеющих детей, отвечающих требованиям, или менее 56 844 долларов США для тех, кто состоит в браке вместе с тремя или более детьми. Максимальная сумма кредита, на которую вы можете претендовать, также увеличивается с каждым из ваших первых трех детей, отвечающих требованиям. В 2020 году максимальная сумма колеблется от 538 долларов, если у вас нет подходящих детей, до 6 660 долларов, если у вас трое или более.

Налоговая скидка на заработанный доход полностью возвращается.

Налоговый кредит на ребенка

Налоговый кредит на ребенка предлагает семьям налоговую льготу для компенсации затрат на воспитание детей. Кредит составляет 2000 долларов США на ребенка и возвращается в размере до 1400 долларов США на ребенка.

Для получения кредита у вас должны быть дети младше 17 лет, которые проживают с вами не менее полугода. Семьи также должны иметь доход не менее 2500 долларов. Кредит прекращается, когда домохозяйство достигает определенного уровня модифицированного скорректированного валового дохода (MAGI).В 2020 году кредит MAGI будет прекращен с 200 000 долларов для заявителей, подавших одиночные заявки, и с 400 000 долларов для состоящих в браке заявителей.

American Opportunity Tax Credit

American Opportunity Tax Credit предлагает студентам и их родителям льготу, которая компенсирует стоимость первых четырех лет высшего образования. Чтобы иметь право на участие, студент должен быть зачислен, по крайней мере, на полставки и, помимо других требований, иметь степень, сертификат или образовательное удостоверение в течение тех лет, когда он получает зачет.

Кредит равен первым 2000 долларам, которые вы оплачиваете в счет квалифицированных расходов на каждого подходящего студента, плюс 25% от следующих 2000 долларов, вплоть до максимальной суммы кредита в 2500 долларов на каждого подходящего студента. Семьи с MAGI более 80 000 долларов США для налогоплательщиков, подающих индивидуальную декларацию, или 160 000 долларов США для подающих совместно налоговых деклараций, получают льготный кредит. Отдельные заявители с MAGI более 90 000 долларов США или 180 000 долларов США для тех, кто подает совместно, вообще не могут претендовать на кредит.

Кредит подлежит возмещению в размере 40%, но не более 1000 долларов США на каждого учащегося, отвечающего критериям.

Как работают налоговые вычеты

Налоговые вычеты позволяют вычитать расходы по определенным категориям из вашего дохода, уменьшая сумму денег, на которую вы рассчитываете свой налоговый платеж. Разнообразные расходы могут подлежать детализированным вычетам, включая невозмещаемые деловые расходы, проценты по студенческому кредиту, пенсионные взносы и медицинские расходы, превышающие определенный порог. Например, если вы или член вашей семьи получили очень большой медицинский счет, IRS может позволить вам вычесть его из вашего налогооблагаемого дохода.

Чтобы претендовать на большинство вычетов, вы должны указать их в своей налоговой декларации. Однако это может не иметь смысла, если ваши детализированные вычеты не превышают стандартные вычеты.

Что такое стандартный вычет?

Стандартный вычет — это дополнительный налоговый вычет, который позволяет упростить подачу налоговой декларации. Вместо того, чтобы перечислять или перечислять индивидуальные налоговые вычеты, вы просто уменьшаете свой валовой доход на сумму стандартного вычета, на который вы имеете право.

В результате проведенной Конгрессом в 2017 году новой налоговой реформы размер стандартных вычетов увеличился почти вдвое, в результате чего гораздо меньше людей подали подробные отчеты. В 2020 году стандартный вычет составляет 12 400 долларов США для заявителей, подающих заявление в одиночку, которые не могут быть указаны в качестве иждивенцев в чьей-либо налоговой декларации, и 24 800 долларов США для заявителей, подающих заявление в браке. В 2020 году налогоплательщики в возрасте 65 лет и старше или те, кто юридически слепы, получат дополнительный вычет в размере 1300 долларов США или 1650 долларов США соответственно.

Важно понимать, что если вы претендуете на стандартный вычет, вы не можете требовать никаких других детализированных вычетов.Однако использование стандартного вычета не влияет на вашу способность требовать налоговые льготы.

Налогоплательщики обычно выбирают стандартный вычет, когда он превышает сумму детализированных вычетов, которые они могут потребовать.

Прочие вычеты по общему налогу

Проценты по ипотеке. Вы можете вычесть проценты по ипотеке. Вычет ограничен процентами на первые 750 000 долларов ипотечного кредита, если вы состоите в браке и подаете совместно.

Проценты по студенческому кредиту. Вы можете вычесть проценты, уплаченные по студенческой ссуде, взятой на себя, своего супруга или иждивенца, до максимальной суммы 2500 долларов. Этот вычет также постепенно прекращается для подателей с более высокими доходами.

Благотворительные взносы. Вы можете вычесть из суммы квалифицированных пожертвований, которые вы делаете на благотворительность.

Государственные и местные налоги. Вы можете вычесть любые налоги, которые вы платите своему государству или местному муниципалитету, в размере до 10 000 долларов в год.

Хотя налоговые льготы и налоговые вычеты могут снизить ваше налоговое бремя, они делают это по-разному. Кредиты напрямую влияют на сумму налога, которую вы должны заплатить, в то время как вычеты вычитаются из дохода до того, как вы рассчитаете сумму налога, которую вы должны. Вы также можете использовать кредиты и вычеты вместе. Имея достаточное количество кредитов и отчислений, вы можете даже остаться без федеральных налогов. Обязательно поговорите со своим налоговым консультантом или составителем налоговой службы, прежде чем брать какие-либо налоговые льготы или налоговые вычеты.

Эта таблица называется «Как кредиты и отчисления уменьшают размер налогов». Степень, в которой вы будете использовать налоговые вычеты и кредиты, во многом зависит от ваших индивидуальных обстоятельств. Подумайте, как эти инструменты используют две семьи с разными ситуациями. Джейн — мать-одиночка, работающая торговым представителем по рекламе. Она снимает квартиру для себя и своей восьмилетней дочери. Поскольку у нее недостаточно налоговых вычетов для разбивки по статьям, она берет стандартный вычет.Йохансоны переехали в новый дом в этом году после рождения второго ребенка. Бетти — региональный менеджер по продажам, а ее муж Джоэл — инженер-механик. Из-за их ипотечного кредита в размере 500 000 долларов США и их благотворительных пожертвований их налоговые вычеты превышают размер стандартного вычета для супружеских пар, подающих совместную регистрацию.

Мэтт Кухрт пишет о финансах и здравоохранении и живет на побережье штата Мэн.

Читать далее: Изменения в налоговом кодексе, влияющие на вашу сберегательную стратегию.

Эта статья является частью серии «Личные финансы» Synchrony Bank: уровень 201. Все темы этой серии можно посмотреть здесь.

Путеводитель по NY IT-201 — Обучение VITA Union College

IT-201 — это основная форма подоходного налога для жителей штата Нью-Йорк. Она аналогична американской форме 1040, но состоит из четырех страниц вместо двух.

Первая страница IT-201 в основном представляет собой резюме информации, которая поступает непосредственно из федеральных налоговых форм. TaxSlayer обработает большую часть этого автоматически.Вам нужно будет предоставить информацию об округе налогоплательщика и школьном округе проживания. Причина в том, что формулы государственной помощи местным самоуправлениям частично основаны на доходах их жителей.

На второй странице IT-201 есть «дополнения штата Нью-Йорк» и «вычеты штата Нью-Йорк» из федерального определения дохода. Наиболее распространенные прибавления и вычитания, которые применяются к клиентам нашего сайта, касаются пенсионных пособий и взносов. Вы можете узнать больше о них по этой ссылке, чтобы узнать о буйволах штата Нью-Йорк.Следующая часть второй страницы IT-201 посвящена льготам для иждивенцев и детализированным отчислениям. Они несколько отличаются от своих федеральных аналогов. В частности, штат Нью-Йорк разрешает освобождение от уплаты налогов в размере 1000 долларов на каждого иждивенца, но не допускает никаких личных льгот для налогоплательщика, в отличие от федерального подоходного налога. Стандартный вычет в штате Нью-Йорк также отличается от своего федерального аналога.На третьей и четвертой страницах IT-201 есть ряд кредитов, а также информация, относящаяся к городским подоходным налогам для жителей Нью-Йорка и Йонкерса.

Основное различие между федеральными налоговыми льготами и налоговыми льготами штата Нью-Йорк состоит в том, что большинство федеральных налоговых льгот НЕ подлежат возмещению, тогда как большинство налоговых льгот штата Нью-Йорк подлежат возврату.

В частности, в Нью-Йорке, кредиты на образование и уход за детьми полностью возмещаются, даже при том, что соответствующие федеральные налоговые кредиты не могут быть возвращены. Это означает, что многие налогоплательщики с низким доходом, которые не получают выгоды от этих федеральных налоговых льгот, все равно будут получать льготы от своих коллег из штата Нью-Йорк.

| A-1 | План вознаграждений работникам |

|---|---|

| А-2 | Доверие сотрудников |

| А-3 | Выплата заработной платы |

| А-4 | Расходы на бензопилу |

| А-5 | Расходы на кусторез |

| А-6 | Вознаграждение, полученное матросом Квебека |

| А-7 | Личный состав канадских вооруженных сил и удержание полиции |

| А-9 | Отчисления для иностранных специалистов |

| А-10 | Отчисления для иностранных исследователей |

| А-11 | Отчисление для иностранных исследователей, проходящих стажировку в докторантуре |

| А-12 | Удержание иностранных специалистов |

| А-13 | Удержание иностранных профессоров |

| А-14 | Уровень освобождения от уплаты налогов |

| Б-1 | Взнос CPP |

| Д-1 | Пенсионное пособие |

| Д-2 | Взнос за обслуживание до 1990: Соавтор |

| D-3 | Взносы по службе до 1990 года: не вносящие взносы |

| Г-1 | Налоговая выгода в натуральной форме |

| Г-2 | Заработок, зачисляемый на пенсию по ЗПС |

| К-1 | Поездки за медицинскими услугами |

| Л-2 | Волонтер: компенсация, не указанная в графах A и L |

| Л-3 | Не облагаемая налогом скидка на расходы, понесенные при исполнении служебных обязанностей |

| Л-4 | Выгода от получения долга по приобретению инвестиций |

| Л-7 | Пособие, связанное с возможностью обеспечения безопасности на момент смерти |

| Л-8 | Выборы с соблюдением опций безопасности |

| Л-9 | Вычет по опциону залога в соответствии с разделом 725.2 Закона о налогообложении |

| Л-10 | Вычет по опциону обеспечения согласно разделу 725.3 Закона о налогообложении |

| О-2 | Удержание на меценатские дивиденды |

| О-3 | Выкуп привилегированных акций |

| О-4 | Выплата компенсационных выплат при потере заработной платы |

| RZ-CA | Выплаты по Программе защиты заработной платы 1 |

| RZ-CB | Не облагаемый налогом сберегательный счет (TFSA) 1 |

| RZ-CC | Платежи получателю РДСП 1 |

| RZ-CD | Пособия, выплачиваемые родителям потерпевшего от преступления 1 |

| РЗ-РА | Дополнительные пособия по безработице 1 |

| РЗ-РБ | Стипендии, стипендии, стипендии и премии 1 |

| RZ-RC | Гранты на исследования 1 |

| РЗ-РД | Плата за оказанные услуги 1 |

| RZ-RG | Пособия по корректировке заработной платы 1 |

| RZ-RH | Пособия по корректировке заработной платы для пожилых работников и выплаты пособий по доходу 1 |

| RZ-RI | Пособия, выплачиваемые в рамках программы, администрируемой в соответствии с Законом о Министерстве рыболовства и океанов (федеральный закон) 1 |

| RZ-RJ | Пособие при выходе на пенсию (включая сумму, выплаченную за потерю работы) 1 |

| РЗ-РК | Пособие в случае смерти 1 |

| RZ-RL | Дивиденды за патронаж 1 |

| RZ-RM | Комиссионные, выплаченные самозанятому лицу 1 |

| РЗ-РН | Пособия, выплачиваемые по плану компенсации потери заработной платы 1 |

| РЗ-РО | Доходы, полученные акционером 1 |

| РЗ-РП | Льготы, полученные партнером 1 |

| RZ-RQ | Пенсионное пособие 1 |

| RZ-RR | Услуги, оказанные в Квебеке лицом, не проживающим в Канаде 1 |

| RZ-RS | Финансовая помощь 1 |

| РЗ-РТ | Прочие выплаты, выплачиваемые работодателем в связи с несчастным случаем на производстве 1 |

| РЗ-РУ | Выплаты помощи на образование от RESP 1 |

| РЗ-РВ | Выплаты накопленного дохода от RESP 1 |

| RZ-RX | Поощрительная стипендия для прохождения стажировки 1 |

| Р-1 | Доход от работы |

| В-1 | Не облагаемая налогом льгота на питание и проживание |

| 200 | Использованная валюта |

| 201 | Пособие по уходу за ребенком |

| 211 | Пособие по предыдущей работе |

| 235 | Взносы, уплаченные в частный план медицинского обслуживания |

Часто задаваемые вопросы по налогам — OPA

Что меняется в форме W-4 2020 года?

Что такое справка о заработной плате и налогах W-2?

Когда я получу W-2?

Как мне получить еще одну копию моего W-2?

Что мне делать, если мой W-2 неправильный?

Как определяется заработная плата и налоги на моем W-2?

Почему общая заработная плата на моем W-2 не соответствует моей зарплате?

В течение налогового года я работал в двух агентствах.Сколько выписок W-2 я получу?

Как мои вычеты по программе льгот до уплаты налогов показаны в моем W-2?

Плачу ли я налоги за дополнительные льготы?

Что такое преимущество для внутреннего партнера?