Бухгалтер организации ведет учет расчетов с покупателями и поставщиками на счете 60, игнорируя счет 62. Правомерно ли такое ведение учета?

Инструкция по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) предписывает учитывать расчеты с поставщиками и подрядчиками, а также с покупателями и заказчиками соответственно на одноименных счетах 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками». Этот приказ по заключению Минюста не нуждается в государственной регистрации и, следовательно, утвержденная им Инструкция не является нормативным документом, которым необходимо безукоснительно руководствоваться. Отсюда можно сделать вывод, что организации свободны в выборе счетов для учета тех или иных операций. В частности, они могут учитывать расчеты как с поставщиками, так и с покупателями не на двух счетах, а на одном — например, на счете 60. Однако по нашему мнению, в большинстве случаев это нецелесообразно.

Во-первых, на одном и том же счете будет отражаться совершенно разнородная информация: с одной стороны — покупка, а с другой — продажа ценностей.

Во-вторых, вышеуказанный учет потребует изменения наименования счета 60 на «Расчеты с поставщиками и покупателями», иначе его старое наименование не будет во многом соответствовать характеру отражаемых на нем операций. По сути, это будет являться введением нового синтетического счета, что возможно только по согласованию с Минфином России.

В-третьих, в процессе учета все равно необходимо разделять отражаемую на счете 60 информацию как минимум на две части: а) расчеты с поставщиками и б) расчеты с покупателями как для контроля за правильностью и своевременностью расчетов, так и для составления бухгалтерской отчетности.

В частности, в бухгалтерском балансе и в приложении к балансу требуется раздельное отражение расчетов как с поставщиками и подрядчиками, так и с покупателями и заказчиками. В форме № 5 необходимо также отдельно показывать авансы выданные (учитываемые на счете 60) и авансы полученные (учитываемые на счете 62).

В рабочем плане счетов бухгалтерского учета, приведенном в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства (утв. приказом Минфина России от 21.12.1998 № 64н) имеется счет 60 и отсутствует счет 62. Однако в пункте 16 Типовых рекомендаций предлагается осуществлять учет расчетов с покупателями и заказчиками на счете 76, то есть отдельно от учета расчетов с поставщиками.

Таким образом, для абсолютного большинства организаций более приемлемым является использование для учета расчетов с поставщиками и с покупателями отдельных счетов. Использование одного счета для учета этих расчетов возможно при условии, что число операций по покупке и продаже ценностей незначительно.

На вопрос отвечал В.В. Патров,

д.э.н., профессор СПбГУ

Счет 60 Расчеты с поставщиками и подрядчиками Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками, подрядчиками, исполнителями за приобретенное имущество, выполненные работы, оказанные услуги и др., а также о расчетах с использованием аккредитивов.

Счет 60 «Расчеты с поставщиками и подрядчиками» применяется также для обобщения информации о расчетах с субподрядчиками в организациях, осуществляющих при выполнении договоров строительного подряда, договоров подряда на выполнение проектных и изыскательских работ функции генерального подрядчика.

Стоимость приобретенного имущества, выполненных работ и оказанных услуг отражается по дебету счетов 08 «Вложения в долгосрочные активы», 10 «Материалы», 20 «Основное производство», 41 «Товары» и других счетов и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Погашение обязательств перед поставщиками, подрядчиками, исполнителями, включая авансы и предварительную оплату, отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно.

Погашение обязательства, учтенного на счете 60 «Расчеты с поставщиками и подрядчиками», зачетом взаимных требований отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Обязательства перед поставщиками, подрядчиками, исполнителями, обеспеченные выданными организацией векселями, учитываются в аналитическом учете обособленно.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому поставщику, подрядчику, исполнителю.

Корреспонденция счета 60 «Расчеты с поставщиками и подрядчиками» с другими счетами установлена согласно приложению 37 к настоящей Инструкции.

Счет 60 «Расчеты с поставщиками и подрядчиками» имеет следующие субсчета:

Счет 60 «Расчеты с поставщиками и подрядчиками» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70. Расчеты с персоналом по оплате труда Счет 71. Расчеты с подотчетными лицами Счет 73. Расчеты с персоналом по прочим операциям Счет 75.

Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты|

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок. Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

Источник: Корреспондения счетов Е.

|

Холоденко, А. Ростовцев

Холоденко, А. РостовцевПочему не зачитываются авансы в 1С? – Учет без забот

- Опубликовано 28.10.2017 01:22

- Автор: Administrator

- Просмотров: 76837

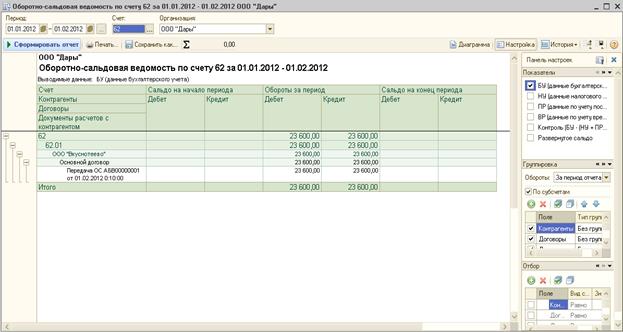

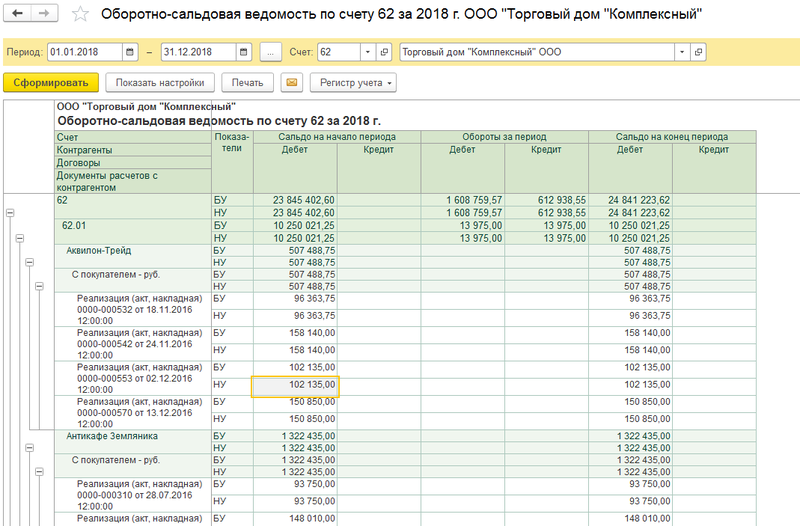

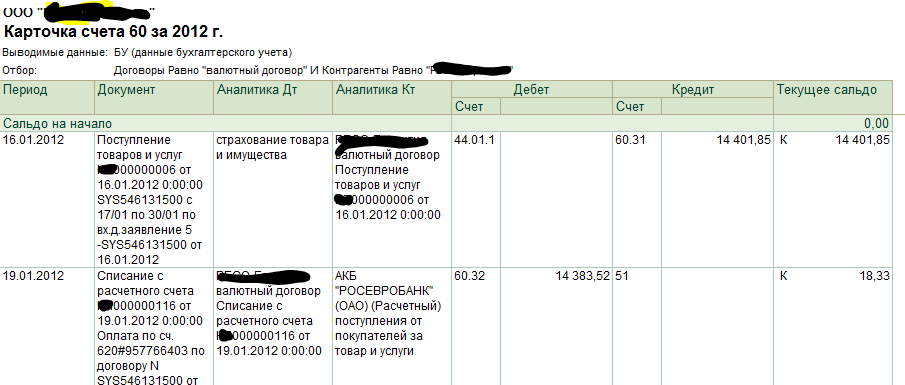

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т. к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Счет 60 в бухгалтерском учете. Учет расчетов с поставщиками. Проводки, субсчета

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. “Бухучет по счету 60: субсчета, проводки”

В видео-уроке подробно объясняется как вести бухучет по счету 60 “Расчеты с поставщиками”, рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту – задолженность организации перед поставщиком.

Коротко о счете 60 “Расчеты с поставщиками и подрядчиками”. Типовые проводки счета 60

Проводки по счету 60| Дебет | Кредит | Название операции |

41 | 60 | Получены и оприходованы товары на склад от поставщика |

10 | 60 | Оприходованы материалы от поставщика |

08 | 60 | Получено основное средство от поставщика |

20 (44) | 60 | Оказание услуг, выполнение работ |

19 | 60 | Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) |

60 | 51 | Погашена задолженность перед поставщиком |

60 | 62 | Произведен взаимозачет (если поставщик является одновременно и покупателем) |

Учет выданных авансов

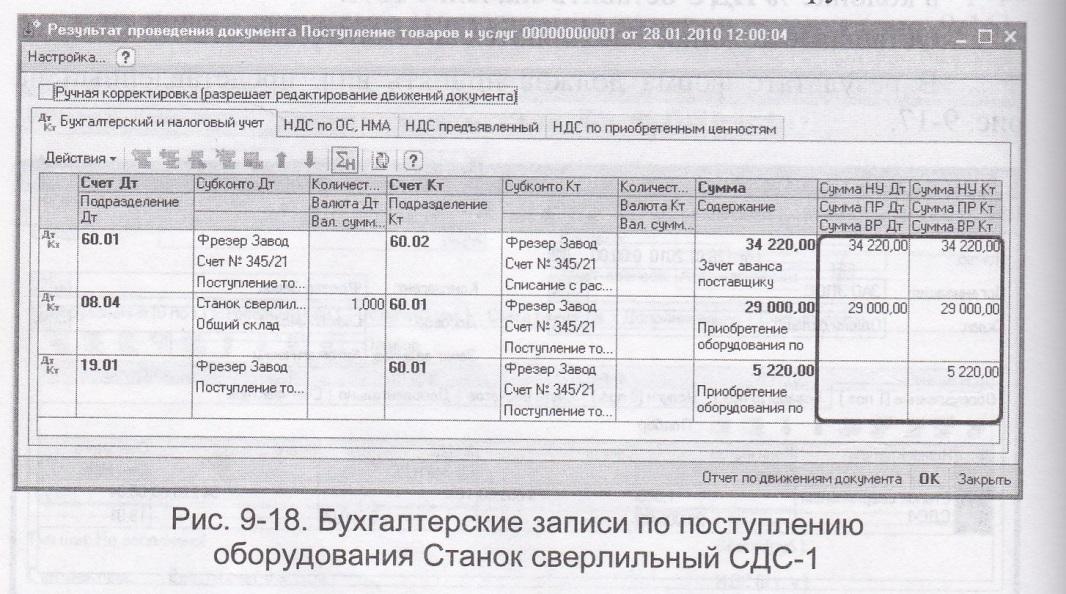

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет | Кредит | Название операции |

60.«Аванс выданный» | 51 | Перечислен аванс поставщику |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «аванс выданный» | Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье “НДС с авансов полученных. Учет НДС при безвозмездной передаче товара“.

Учет НДС при безвозмездной передаче товара“.

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданныхДебет | Кредит | Название операции |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «векселя выданные» | Выдан вексель поставщику |

60 «векселя выданные» | 51 | Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

Счет 60 «Расчеты с поставщиками и подрядчиками» характеристика и корреспонденция

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

За неотфактурованные поставки счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

План счетов. Счет 62 «Расчеты с покупателями и заказчиками»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Калькулятор выхода на пенсию| Сколько вам нужно для выхода на пенсию?

Хотите повысить свой счет? Вот как

Вот несколько способов повысить свою готовность к выходу на пенсию — независимо от того, отстаете ли вы от своих целей или идете по плану, но, возможно, хотите выйти на пенсию немного раньше.

«Моя оценка требует внимания».

Индивидуальный пенсионный счет — один из самых популярных способов накопления на пенсию, учитывая его большие налоговые преимущества. Вы можете вкладывать до 6000 долларов в год. А если вам 50 или больше, вы можете вносить дополнительно 1000 долларов в год.»Узнайте больше об IRA

« В пути, но я мог бы сократить разрыв ».

Годовой лимит для взносов 401 (k) составляет 19 500 долларов (плюс еще 6500 долларов для лиц от 50 и старше). Было бы разумно по крайней мере внести свой вклад до того момента, когда вы получите все соответствующие доллары, которые может предложить ваш работодатель. »См. Информацию об увеличении ваших взносов 401 (k)

« Я на правильном пути, но хочу сделать больше ».

Хороший консультант может помочь вам разобраться в сложных проблемах, диагностировать потенциальные проблемы и предпринять шаги для планирования на будущее.И они не такие дорогие, как вы думаете. »Узнайте, как выбрать финансового консультанта

Сколько денег вам нужно для выхода на пенсию?

Согласно общему правилу, вы должны стремиться к возмещению 70% вашего годового предпенсионного дохода. Это то, что калькулятор использует по умолчанию. Вы можете заменить свой предпенсионный доход, используя сбережения, инвестиции, социальное обеспечение и любые другие источники дохода (неполный рабочий день, пенсия, доход от аренды и т. Д.). На веб-сайте Управления социального обеспечения есть ряд калькуляторов, которые помогут вам оценить размер пособия.

Важно учитывать, как изменятся ваши расходы после выхода на пенсию. Некоторые, например, здравоохранение и путешествия, вероятно, увеличатся. Но многие текущие расходы могут сократиться: вам больше не нужно тратить часть своего дохода на сбережения для выхода на пенсию. Возможно, вы выплатили ипотеку и другие ссуды. И ваши налоги, скорее всего, будут ниже — налоги на заработную плату, которые снимаются с каждой зарплаты, будут полностью отменены.

Не забудьте скорректировать свои пенсионные планы.Например, если вы знаете, что у вас не будет ипотеки, возможно, вы планируете заменить только 60%. Если вы хотите путешествовать каждый год, вы можете попытаться возместить 100% или даже 110% предпенсионного дохода.

Использование этого пенсионного калькулятора

Сначала введите свой текущий возраст, доход, остаток сбережений и сумму, которую вы откладываете на пенсию каждый месяц. Этого достаточно, чтобы получить представление о том, где вы стоите. Калькулятор предполагает рост зарплаты и инфляцию.

Хотите настроить результаты? Расширение дополнительных настроек позволяет вам добавить ожидаемые доходы от социального обеспечения, настроить уровень расходов при выходе на пенсию, изменить ожидаемый пенсионный возраст и многое другое.

Наведите указатель мыши на цветные полосы на панели результатов или коснитесь их, чтобы лучше понять, где вы находитесь.

Вы можете настроить свои входные данные, чтобы увидеть, как различные действия, такие как дополнительные сбережения или планирование выхода на пенсию позже, могут повлиять на вашу пенсионную картину.

Дополнительные ресурсы для выхода на пенсию

Накопление на пенсию — определенно долгая игра, но изучение процесса необязательно. Ознакомьтесь с нашим руководством по пенсионному планированию, чтобы узнать, как начать работу, как максимизировать отдачу от своих сбережений и как расставить приоритеты в краткосрочных целях наряду с вашими пенсионными целями.

Общий закон — Часть I, Раздел IX, Глава 60, Раздел 62

Раздел 62:

Земля изъята или продана за налоги; выкупРаздел 62. Любое лицо, имеющее долю в земле, взятой или проданной за неуплату налогов, включая те, которые оцениваются в соответствии с разделами двенадцать, тринадцать и четырнадцать главы пятьдесят девятой, или его наследники или правопреемники, в любое время до подачи ходатайство об отчуждении права выкупа в соответствии с разделом шестьдесят пять, если земля была изъята или куплена городом и не была передана, может выкупить то же самое, уплатив или предложив казначею сумму налогового титульного счета выкупаемой земли, и проценты в размере шестнадцати процентов от первоначальной суммы, за которую земля была взята или продана, с даты продажи, и с каждой суммы, подтвержденной в соответствии с разделом шестьдесят один, с даты сертификации, вместе со всеми законно начисленными сборами. на счет титульного налогоплательщика такой земли после такого изъятия или продажи, или может выкупить ее, выплачивая или предлагая упомянутому казначею частичные платежи за счет титульного счета налога вместе с полной суммой процентов, как указано выше помощи до даты выплаты суммы титульного счета налога или остатка по нему, остающегося к оплате на момент такой выплаты, и все сборы, законно начисленные, как указано выше, до полной суммы титульного счета налога, с процентами, как указано выше, и такие сборы, оплачиваются.Каждый такой взнос должен быть получен, получен и направлен на выкуп земли, взятой или купленной таким образом. Казначей при принятии любого платежа по настоящему Соглашению может продлить время, в течение которого не может быть возбуждено дело об изъятии всех прав на выкуп, на период, не превышающий 2 года сверх периода времени, предусмотренного разделом 65. Предоставленное в соответствии с настоящим Соглашением продление должно быть введено по титульному счету налога, и письменное заявление об этом выдается лицу, осуществившему платеж.

Любое такое лицо может совершить выкуп, заплатив или сделав предложение покупателю, кроме города, его законным представителям или правопреемникам, или лицу, которому город переуступил налоговый титул, в любое время до подача такого ходатайства об обращении взыскания, в случае покупателя первоначальная сумма и промежуточные налоги и расходы, уплаченные им и проценты в целом по указанной ставке, или в случае правопреемника налогового титула от города сумма указанное в документе уступки с дополнительными процентами на основную сумму по указанной ставке с даты указанной уступки.В каждом случае он должен также заплатить или подать заявку на проверку правового титула и акта об освобождении не более 3 долларов в совокупности, а в дополнение к этому фактическую стоимость регистрации налогового акта или свидетельства о принятии и документа о переуступке, если есть. Он также может выкупить землю, заплатив или предложив казначею сумму, которую он должен был бы выплатить покупателю или правопреемнику налогового титула, с дополнительными 10 долларами. Когда земля выкупается из налогового титула, принадлежащего городу или поселку, городской казначей или действующий городской казначей, несмотря на положения устава его города, или городской казначей, в зависимости от обстоятельств, должны от имени и от имени города или города оформить, подтвердить и доставить документ, который не обязательно должен быть скреплен печатью, содержащий ссылку на запись налогового акта или документ о взятии, достаточный для его идентификации, и декларацию, которую город или город признает удовлетворение обеспеченного таким образом налогового титульного счета.В документе, предусмотренном настоящим документом, должен быть указан год и имя лица, которому был начислен налог, по которому земля была продана или взята, а также должна быть указана земля, на которую был начислен такой налог. Если лицо, не являющееся владельцем сбора, правомерно выкупает, требуя, чтобы его имя было указано в документе, в документе должно быть указано его имя и, при надлежащей регистрации в реестре актов округа или района, где расположена земля, должно быть указано его имя. извещать всех лиц о такой оплате.Если сумма, уплаченная для выкупа, выплачивается держателем ипотеки на территории, выплаченная таким образом сумма может быть добавлена к ипотечному долгу. Любое лицо, выкупающее землю из налогового титула, принадлежащего городу или поселку, может, в качестве условия выкупа, потребовать от городского казначея оплатить ему расходы на регистрацию документа о выкупе; и, когда такие расходы были оплачены таким образом, такой казначей считается уполномоченным записывать такой документ и должен немедленно обеспечить его регистрацию в соответствующем реестре актов.Никто не должен сознательно собирать или пытаться взыскать для выкупа любой такой земли денежную сумму, превышающую ту, которая разрешена данным разделом.

Если, по мнению казначея, имела место существенная или вводящая в заблуждение ошибка или несоответствие в сумме любого объекта воды, использования канализации или муниципальных ставок или сборов за свет, или процентов по ним или связанных с ними затрат, включенных в налоговый титул счет или в связи с разбирательством в отношении любого из них, он может принять в выкуп сумму налогового титульного счета за вычетом суммы таких предметов, включая проценты по ним после их добавления к любому налогу в соответствии с применимыми положениями закона.Если в таком случае налоговый титул принадлежал городу или поселку, указанный казначей должен сделать запись в своих книгах о сумме, удержанной таким образом, и о причине удержания, что освобождает его от дальнейшей ответственности. Если налоговым титулом владело лицо, не являющееся городом или поселком, казначей выплачивает такому лицу сумму со счета без вычетов и делает аналогичную запись, которая дает ему право на зачет уплаченного таким образом превышения.

Ничто в этом разделе и в разделах с шестидесяти пяти до семидесяти пяти включительно не должно толковаться как препятствие тому, чтобы право собственности лица или города или поселка, покупающего землю при продаже в соответствии с разделом семьдесят девять или восемьдесят, стало абсолютным без каких-либо процедура обращения взыскания в соответствии с указанными разделами с шестидесяти пяти до семидесяти пяти включительно.

Большинство американцев имеют сбережений менее 1000 долларов

американца живут на грани — по крайней мере, когда дело доходит до финансового планирования.

Приблизительно 62% американцев имеют менее 1000 долларов на своих сберегательных счетах, а 21% даже не имеют сберегательных счетов, согласно новому опросу более 5000 взрослых, проведенному в этом месяце Google Consumer Survey для сайта личных финансов GOBankingRates. com. «Вызывает беспокойство тот факт, что такой большой процент американцев откладывает так мало на сберегательных счетах», — говорит Кэмерон Хаддлстон, аналитик сайта по личным финансам.«Скорее всего, у них нет денежных резервов для покрытия чрезвычайных ситуаций, и им придется полагаться на кредит, друзей и семью или даже на свои пенсионные счета для покрытия непредвиденных расходов».

Это подтверждается аналогичным опросом 1000 взрослых, проведенным ранее в этом году сайтом личных финансов Bankrate.com, который также показал, что 62% американцев не имеют срочных сбережений на такие вещи, как посещение отделения неотложной помощи за 1000 долларов или ремонт автомобиля за 500 долларов. . Столкнувшись с чрезвычайной ситуацией, они говорят, что собирают деньги, сократив расходы в других местах (26%), взяв взаймы у семьи и / или друзей (16%) или используя кредитные карты (12%).А среди тех, кто имел сбережения до 2008 года, 57% заявили, что они использовали часть или все свои сбережения во время Великой рецессии, согласно опросу Федеральной резервной системы США с участием более 4000 взрослых, опубликованному в прошлом году. Конечно, ничтожные ставки по сберегательным счетам тоже не поощряют людей к сбережению.

Прочитано: 5 причин, по которым американцы не экономят деньги

В последнем опросе 29% заявили, что у них есть сбережения, превышающие 1000 долларов, а из тех, у кого есть деньги на сберегательном счете, наиболее частый баланс составляет 10000 долларов и более (14%) , за которыми следуют 5% опрошенных взрослых, которые сэкономили от 5000 до 10 000 долларов; 10% говорят, что они сэкономили 1000 долларов до 5000 долларов.Лишь 9% людей говорят, что они хранят на своих сберегательных счетах достаточно денег, чтобы соответствовать требованиям минимального баланса и избежать комиссий. Но требования к минимальному балансу могут сильно различаться, и некоторым потребителям трудно их удовлетворить. В некоторых крупных банках они могут варьироваться от 300 до 1500 долларов в месяц.

Некоторые возрастные группы имеют меньше сбережений, чем другие. Примерно 31% представителей поколения X, которым для целей данного опроса примерно от 35 до 54 лет, будучи старше и, предположительно, более опытными в обращении с деньгами, чем их молодые группы, на самом деле сообщают о нулевом балансе сберегательного счета, что является самым высоким процентом все возрастные группы.Около 29% миллениалов в возрасте от 18 до 34 лет и 28% бэби-бумеров в возрасте от 55 до 64 лет заявили, что у них нет денег на сберегательных счетах. Бэби-бумеры (17%) и пожилые люди в возрасте 65 лет и старше (20%) сэкономили больше всего денег из любой возрастной группы, в то время как менее 10% миллениалов и примерно 16% поколения X сэкономили 10000 долларов или более.

См. Также: Это самая большая проблема денег в вашем штате

Сколько мне нужно на пенсию?

Основные выводы

- Эмпирическое правило Fidelity: стремитесь сэкономить как минимум 1x свою зарплату на 30, 3x на 40, 6x на 50, 8x на 60 и 10x на 67.

- Факторы, которые повлияют на вашу личную цель сбережений, включают возраст, который вы планируете выйти на пенсию, и образ жизни, который вы планируете вести после выхода на пенсию.

- Если вы отстали, не волнуйтесь. Есть способы наверстать упущенное. Главное — действовать.

Сколько мне нужно откладывать на пенсию?

Узнайте больше о наших четырех ключевых показателях выхода на пенсию — ежегодной норме сбережений, коэффициенте сбережений, коэффициенте замещения дохода и потенциально устойчивом уровне вывода средств — и о том, как они работают вместе, в специальном отчете Viewpoints : Дорожная карта выхода на пенсию.Просмотреть увеличенное изображение

Сколько нужно откладывать на пенсию? Это один из самых распространенных вопросов, которые задают люди. И неудивительно. Есть так много не поддающихся оценке: когда вы выйдете на пенсию? Сколько вы потратите на пенсии? И как долго?

Вот почему мы провели тщательный анализ, чтобы найти факторы пенсионных сбережений с учетом возраста, которые могут помочь вам в планировании, несмотря на эти неопределенности.Эти вехи обнадеживают. Скорее всего, вы не встретите их всех. Но они могут служить ориентирами, которые помогут вам составить план, чтобы сэкономить достаточно, чтобы поддерживать свой образ жизни на пенсии.

Наши коэффициенты сбережений основаны на предположении, что человек откладывает 15% своего дохода ежегодно, начиная с 25 лет, инвестирует в среднем более 50% своих сбережений в акции в течение своей жизни, выходит на пенсию в возрасте 67 лет и планирует сохранить свои сбережения. предпенсионный образ жизни на пенсии (подробнее см. сноску 1).

Основываясь на этих предположениях, мы оцениваем, что 10-кратная (раз) экономия вашего предпенсионного дохода к 67 годам, вместе с другими шагами, должны помочь обеспечить ваш доход, достаточный для поддержания вашего нынешнего образа жизни на пенсии. Эта цель в 10 раз может показаться амбициозной. Но у вас есть еще много лет, чтобы добиться этого. Чтобы помочь вам не сбиться с пути, мы предлагаем следующие вехи, основанные на возрасте: стремитесь сэкономить как минимум 1x свой доход к 30 годам, 3x на 40, 6x на 50 и 8x на 60 лет. Ваша личная цель сбережений может отличаться в зависимости от разных факторов, включая 2 основных, описанных ниже.Но эти практические правила могут стать отправной точкой для составления плана сбережений и оценки вашего прогресса. 2,3

1. Когда вы планируете выйти на пенсию

Возраст, который вы планируете выйти на пенсию, может иметь большое влияние на сумму, которую вам нужно откладывать, и на ваши вехи на этом пути. Чем дольше вы откладываете выход на пенсию, тем ниже может быть ваш фактор сбережений.Это потому, что отсрочка дает вашим сбережениям больше времени для роста, у вас будет меньше лет на пенсии и ваше пособие по социальному обеспечению будет выше.

Рассмотрим несколько гипотетических примеров (см. Рисунок). Макс планирует отложить выход на пенсию до 70 лет, поэтому ему нужно будет сэкономить в 8 раз больше своего окончательного дохода, чтобы поддерживать свой предпенсионный образ жизни. Эми хочет выйти на пенсию в возрасте 67 лет, поэтому ей нужно будет накопить в 10 раз больше своего предпенсионного дохода. Джон планирует выйти на пенсию в возрасте 65 лет, поэтому ему нужно будет сэкономить как минимум в 12 раз больше своего предпенсионного дохода.

Конечно, вы не всегда можете выбирать, когда выйдете на пенсию — здоровье и доступность работы могут быть вне вашего контроля. Но ясно одно: если вы будете работать дольше, вам будет легче достичь сбережений.

См. Сноску в конце статьи для получения дополнительной информации.

2. Как вы хотите жить на пенсии

Другими словами, ожидаете ли вы, что ваши расходы снизятся после выхода на пенсию? Мы называем это образом жизни ниже среднего. Или вы потратите столько же, сколько сейчас? Это в среднем. Если вы ожидаете, что ваши расходы будут больше, чем сейчас, это выше среднего.

Давайте посмотрим на некоторых гипотетических инвесторов, которые планируют выйти на пенсию в 67 лет.Джо планирует сократить штат и экономно жить на пенсии, поэтому он ожидает, что его расходы будут ниже. Его коэффициент экономии может быть ближе к 8x, чем к 10x. Элизабет планирует выйти на пенсию в возрасте 67 лет, и ее цель — сохранить свой образ жизни после выхода на пенсию, поэтому ее фактор сбережений в 10 раз больше. Шон рассматривает выход на пенсию как возможность много путешествовать, поэтому для него может иметь смысл сэкономить больше и запланировать более высокий уровень пенсионных расходов. Его коэффициент сбережений в 12 лет в возрасте 67 лет.

Подвести итоги

Наш простой виджет позволяет увидеть влияние этих двух переменных — когда вы планируете выйти на пенсию и какой образ жизни вы хотите вести после выхода на пенсию — на то, сколько вам нужно сэкономить, когда вы выйдете на пенсию, и на все промежуточные этапы .

Что делать, если вы отстали? Если вам меньше 40 лет, простой ответ — сэкономить больше и инвестировать в рост за счет диверсифицированного набора инвестиций. Конечно, у акций бывает больше взлетов и падений, чем у облигаций или наличных денег, поэтому вам нужно спокойно относиться к этим рискам. Если вам больше 40 лет, ответом может быть сочетание увеличения сбережений, сокращения расходов и, если возможно, более продолжительной работы.

Независимо от вашего возраста, сосредоточьтесь на своих целях. Не расстраивайтесь, если вы не достигли ближайшего рубежа — есть способы наверстать упущенное в будущем с помощью планирования и экономии.Главное — действовать, и чем раньше, тем лучше.

Следующие шаги для рассмотрения

Сэкономьте на 1% большеПосмотрите, как небольшое увеличение взносов может со временем накапливаться.

У большинства американцев нет сбережений на покрытие чрезвычайной ситуации в размере 1000 долларов США

Сотни тысяч людей живут без зарплаты в условиях самого длительного в истории отключения правительства.

В результате федеральные служащие и подрядчики копаются в своих пенсионных сбережениях, подают документы на пособие по безработице, устраиваются на другую работу и не могут оплатить арендную плату или ипотечные платежи.

Большинство людей оказались бы в таком же положении, если бы пропустили хотя бы один платежный период.

Согласно опросу, проведенному на веб-сайте по личным финансам Bankrate, всего 40 процентов американцев способны покрыть непредвиденные расходы в размере 1000 долларов, такие как посещение отделения неотложной помощи или ремонт автомобиля, своими сбережениями.

Вместо этого многие положили бы расходы на свою кредитную карту или взяли бы личную ссуду. (В начале января было опрошено более 1000 человек).

Даже небольшая сумма сбережений может иметь большое значение в чрезвычайной ситуации, поскольку она снижает ваши шансы влезть в долги или увеличить комиссию за банковский овердрафт, сказала Аннамария Лусарди, профессор экономики и бухгалтерского учета в Школе бизнеса Университета Джорджа Вашингтона.

«Это похоже на зонтик, который укрывает нас, когда неожиданно начинается дождь», — сказал Лусарди.«Лучше быть готовым, чем промокнуть и, возможно, заболеть».

Способы увеличения срочного сберегательного счета:

Автоматизируйте свои сбережения, чтобы определенная сумма денег направлялась непосредственно на ваш сберегательный счет каждую неделю или месяц, сказала Эрин Лоури, автор книги Broke Millennial: Stop Scraping by and Get Ваша финансовая жизнь вместе.

Попробуйте назвать свой банковский счет «Экстренные сбережения», чтобы вам напомнили, почему там есть эти деньги и почему вы должны продолжать их вкладывать, — сказала она.

«Многие банки позволят вам изменить название вашего сберегательного счета с обычного банковского счета 39341029 на другое, имеющее реальное значение», — сказал Лоури.

Вы также можете открыть свой аварийный сберегательный счет в другом банке, чем тот, который вы обычно используете, добавила она.

«Это снижает вероятность того, что у вас возникнет соблазн перевести деньги, пусть даже немного, на ваш текущий счет для удовлетворения сегодняшних потребностей», — сказала она. Кроме того, перевод денег между банками обычно занимает несколько дней, поэтому вы не сможете использовать эти средства для импульсивной покупки.

Подумайте о том, чтобы положить свои сбережения в онлайн-банк, который обычно предлагает более высокие процентные ставки, чем обычные.

Не удивляйтесь тому факту, что вы, возможно, не сможете много сэкономить, — сказал Лусарди.

«Можно откладывать несколько долларов в день, или 10 долларов в неделю, или сумму в пределах досягаемости, — сказала она, — что, если делать это регулярно, принесет небольшой буфер, который может оказаться очень полезным, когда дела идут плохо. »

Еще из Personal Finance:

На погашение праздничного долга могут уйти годы: отчет

3 шага, чтобы сохранить свое решение тратить меньше, экономить больше

7 советов по покупкам, чтобы держать ваши расходы под контролем

Решено: DS Unlimited Has Следующие сделки во время…

\ n «,» расшифровка «:» DS Unlimited проводит следующие транзакции в течение 6 августа. Покупка 62 портативных игровых устройств на счету у GameGirl, Inc. по 160 долларов США каждое, условия 2/10, n / 60. 7 августа компания Sure Shipping платит 360 долларов за фрахт, связанный с покупкой 6 августа. 10 августа. Возвращение в GameGirl двух неисправных игровых устройств. 14 августа Выплата GameGirl всей суммы. 23 августа. Продает покупателям на счету 42 игровых устройства, приобретенных 6 августа, по 180 долларов США каждое.Общая стоимость 42 проданных игровых устройств составляет 6 838 долларов. Требуется: записывать транзакции DS Unlimited, предполагая, что компания использует систему постоянного учета запасов. (Если для транзакции / события запись не требуется, выберите «Запись в журнале не требуется» в первом поле учетной записи. Округлите ответы до двух десятичных знаков.) Просмотр списка транзакций Рабочий лист записей журнала 3 45- бизнес

- бухгалтерский учет

- вопросы и ответы по бухгалтерскому учету

- DS Unlimited совершила следующие транзакции в течение 6 августа приобрела 62 портативных игровых устройства…

Показать текст изображения

Ответ эксперта

100% (1 оценка) Предыдущий вопрос Следующий вопросDS Unlimited проводит следующие транзакции в течение 6 августа. Покупка 62 портативных игровых устройств на счету у GameGirl, Inc. по 160 долларов США каждое. , ср. 2/10, п / 60. 7 августа компания Sure Shipping платит 360 долларов за фрахт, связанный с покупкой 6 августа. 10 августа. Возвращение в GameGirl двух неисправных игровых устройств. 14 августа Выплата GameGirl всей суммы.23 августа. Продает покупателям на счету 42 игровых устройства, приобретенных 6 августа, по 180 долларов США каждое. Общая стоимость 42 проданных игровых устройств составляет 6 838 долларов. Требуется: записывать транзакции DS Unlimited, предполагая, что компания использует систему постоянного учета запасов. (Если для транзакции / события запись не требуется, выберите «Запись в журнале не требуется» в первом поле учетной записи. Округлите ответы до двух знаков после запятой.) Просмотр списка транзакций Рабочий лист записей журнала 3 45 <1 2 6 Записать покупку из 62 портативные игровые устройства на аккаунте от GameGirl, Inc., по 160 долларов, условия 2/10, п / 60. Просмотреть список транзакций Рабочий лист записей журнала <2 3 4 5 6 Запишите покупку 62 портативных игровых устройств на счету GameGirl, Inc. по 160 долларов за каждое, условия 2/10, n / 60. Примечание. Введите дебет до кредита. Дата Общий журнал Дебетовый Кредит 06 августа Очистить запись Просмотреть общий журнал Запись Просмотреть список транзакций Рабочий лист записей журнала <2 3 4 5 6 Рекордный платеж в размере 360 долларов США является гарантированной доставкой для транспортных расходов, связанных с покупкой 6 августа.Примечание. Введите дебет до кредита. Дата Общий журнал Кредит Дебет 07 августа Запись записи Очистить запись Просмотреть общий журнал Просмотреть список транзакций Рабочий лист записей журнала 1 2 3 4 6 5 Запишите возвращение в GameGirl двух неисправных игровых устройств. Примечание. Введите дебет до кредита. Дата Общий журнал Дебетовый Кредит 10 августа Запись Запись Очистить запись Просмотреть общий журнал Просмотр списка транзакций Рабочий лист записей журнала 1 2 3 4 5 6 Запишите платеж в размере полной суммы, причитающийся GameGirl Примечание. Введите дебет перед кредитами.Дата Общий журнал Дебетовый Кредит 14 августа Запись Запись Очистить запись Просмотреть общий журнал Просмотр списка транзакций Рабочий лист записей журнала <1 2 3 4 5 6 Запишите продажу запасов на счету Примечание. Введите дебетовые операции перед кредитами. Дата Общий журнал Кредит Дебет 23 августа Очистить запись Просмотреть общий журнал Запись Просмотр списка транзакций Рабочий лист записей журнала <2 1 3 4 5 6 Запишите стоимость проданных запасов. Примечание. Введите дебет до кредита. Дебет Кредит Дата Общий журнал 23 августа Просмотреть общий журнал Очистить запись Запись

ПРОДАН — Счет высокого уровня по разведке и добыче.lvl 62 (уже продано)

Lvl 62 — Team Power of 4500+ — 19 lvl 80 heroes — Troop lvl 12. —Cups всегда между 2490 и 2600 кубками — Я владелец аккаунта —Если вы хотите узнать уровень каждого здания, вы можете спросить меня здесь.

Героев

красных героев (Жан Франсуа +17, Елена +18, Гранат +9, Гразул Максед. Марьяна 70 уровень, Мицуко 70 уровень. Многие максимальные эпики, включая уникального героя Сокола)

Ледяных героев (Скади +18, Вела +18, Крампус, К.Ричард, Гленда, Торн Фенрир и Афина Множество эпосов)

Зеленые герои (Франсин +18, Хоргхолл +9, Эльканен, Кадилен. Множество эпосов, включая уникальных героев, таких как Альмур, Гензель и Бадди)

Пурпурных героев (Урсена +18, Сешат + 18, Кларисса +9. У вас тоже есть Гримбл и Аэрон. Множество эпосов)

Желтые герои (Один +18, Джун +18, Вивика +18, SIF x2, Урей и сезонный герой Рок. Многие эпосы, включая Шакала)

Это 19 прокачанных легендарных героев с достаточным количеством гербовых накидок для прокачки еще одной.Они близки к 36 максимальным эпикам.

Здесь картинки

Красные герои (Жан Франсуа +17, Елена +18, Гранат +9, Гразул Максед. Марьяна 70 ур., Мицуко 70 ур. Многие макс. Эпики, включая уникального героя Сокола)

Ледяные герои (Скади +18, Вела +18, Крампус, К. Ричард, Гленда, Торн Фенрир и Афина Многие эпосы)

Зеленые герои (Франсин +18, Хоргхолл +9, Эльканен, Кадилен. Многие эпосы, включая таких уникальных героев, как Алмур, Гензель и Бадди)

Purple Heroes (Урсена +18, Сешат +18, Кларисса +9.У вас тоже есть Гримбл и Аэрон. Многие былины)

Желтые герои (Один +18, Джун +18, Вивика +18, SIF x2, Урей и сезонный герой Рок. Многие эпосы, включая Шакала)

Товаров

Эмблемы

Я работаю только с Paypal, поэтому принимаю только такие транзакции.

Как платить?

Отправьте мне личное сообщение, и я пришлю вам ссылку PayPal для оплаты.

Вы можете указать мне адрес электронной почты, на который вы хотите получить информацию об учетной записи.

К учетной записи не прикреплен телефон или резервный адрес электронной почты, поэтому вы сможете войти в нее, изменить пароль и ввести номер телефона.