Налогообложение физлиц — НБРБ. Единый портал финансовой грамотности

Каждый гражданин Беларуси регулярно платит налоги в госбюджет, независимо от того, является он наемным работником, занимается рукоделием или учится в университете. Физические лица в Беларуси могут уплачивать следующие виды налогов:

Подоходный налог

Суть здесь следует из названия: подоходным налогом облагаются доходы, которые получают граждане. Например, заработная плата. Кроме того, подоходным налогом могут облагаться подарки (если их сумма превысила 7521 рубля за 2021 год), доходы от продажи недвижимости (если с прибылью был продан второй и более объект недвижимости за 5 лет), в некоторых случаях – доходы от инвестиций и так далее. Ставка подоходного налога в Беларуси составляет 13%. На подоходном налоге можно законно сэкономить, воспользовавшись правом на налоговые вычеты http://fingramota.by/ru/guide/financial-market/nalogovyj-vychet

Единый налог

Это актуально для тех, кто является самозанятым.

Налоги на собственность

Если у вас в собственности есть квартира, дом или дача – раз в году вам нужно будет заплатить налог на недвижимость или, если в собственности находится земельный участок – земельный налог. Ставки этого налога тоже устанавливаются местными советами депутатов в зависимости от того, где именно располагается ваша собственность. В конечном итоге извещение о начисленной сумме к уплате придет заказным письмом из налоговой инспекции. Чтобы не нарушить закон, налоги на собственность нужно платить не позднее 15 ноября каждого года.

Взносы в ФСЗН

На самом деле, это не налоги, а страховые взносы. Но их уплата тоже носит обязательный характер. Если вы работаете, то каждый месяц из вашей заработной платы удерживается 1% обязательных страховых взносов. Еще 34% от начисленной зарплаты в ФСЗН перечисляет работодатель. В последствии эти деньги расходуются на выплату пенсий, пособий, больничных и других социальных трансфертов. По сути, это ваши накопления на старость, декретный отпуск или другой период, в течение которого вы вынужденно не сможете работать.

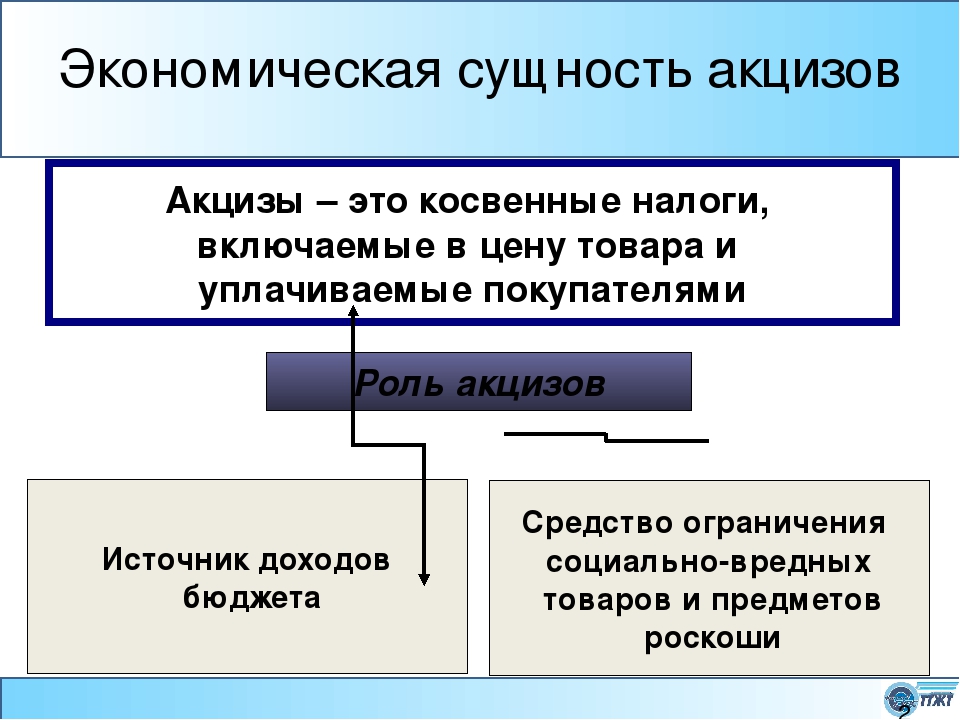

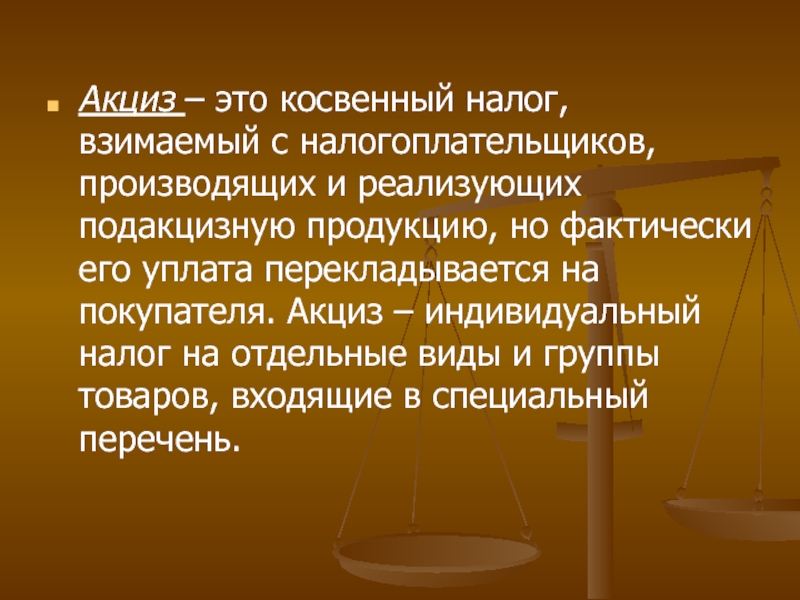

Акцизы

Акцизы – это косвенные налоги, которые включаются в цену некоторых товаров. В Беларуси акцизами облагается, например, автомобильное топливо, алкогольные напитки, табачные изделия. Каждый раз, когда вы покупаете такие товары, вы оплачиваете в том числе и акциз, включенный в их стоимость. Ставки акцизов устанавливаются в фиксированных суммах в зависимости от вида конкретного товара.

НДС

Налог на добавленную стоимость, как и акцизы, является косвенным налогом и включается в цену. Однако перечень товаров и услуг, которые облагаются НДС, гораздо более широкий, чем в случае акцизов. НДС, за редкими исключениями, включен в цену практически любого товара или услуги. Самая распространенная ставка этого налога в Беларуси составляет 20% от цены, а конечным плательщиком являются юридические лица – именно они делают перечисления в бюджет.

Однако перечень товаров и услуг, которые облагаются НДС, гораздо более широкий, чем в случае акцизов. НДС, за редкими исключениями, включен в цену практически любого товара или услуги. Самая распространенная ставка этого налога в Беларуси составляет 20% от цены, а конечным плательщиком являются юридические лица – именно они делают перечисления в бюджет.

«Розничный» акциз. Налоги & бухучет, № 76, Сентябрь, 2016

5.1. Что облагаем?

Согласно п.п. 213.1.9 НКУ объектом обложения акцизным налогом является, в частности, реализация субъектами хозяйствования розничной торговли подакцизных товаров. При этом под такой реализацией следует понимать ( абзац третий п.п. 14.1.212 НКУ):

1) продажу пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака непосредственно гражданам и другим конечным потребителям для их личного некоммерческого использования независимо от формы расчетов, в том числе на разлив в ресторанах, кафе, барах, других объектах общественного питания;

5671470″>2) физический отпуск с автозаправочной станции и/или автомобильной газозаправочной станции горючего, указанного в п.п. 215.3.4 НКУ, независимо от формы расчетов.

5671470″>2) физический отпуск с автозаправочной станции и/или автомобильной газозаправочной станции горючего, указанного в п.п. 215.3.4 НКУ, независимо от формы расчетов.

Таким образом, под «розничный» акциз попадают следующие подакцизные товары, реализуемые розничными торговцами:

— табак (его заменители) и табачные изделия;

— алкогольные напитки и пиво;

— горючее.

Все предприятия, торгующие в розницу хотя бы одним из указанных выше видов подакцизных товаров, должны помнить о начислении и уплате в бюджет «розничного» акциза ( п.п. 212.1.11 НКУ).

В рамках этого номера мы остановимся исключительно на таких видах «розничного» акциза, как «алкогольный» и «табачный». А вот «топливный» акцизный налог имеет достаточно много специфических нюансов, связанных с его расчетом и администрированием, поэтому в рамках этого номера ему может оказаться слишком тесно. Он достоин отдельного рассмотрения. В частности, с особенностями взимания «топливного» акциза в рознице вы можете ознакомиться в тематическом номере «Налоги и бухгалтерский учет», 2016, № 18, а также в № 13, с. 42, № 23, с. 10, № 41, с. 14 и 19.

Он достоин отдельного рассмотрения. В частности, с особенностями взимания «топливного» акциза в рознице вы можете ознакомиться в тематическом номере «Налоги и бухгалтерский учет», 2016, № 18, а также в № 13, с. 42, № 23, с. 10, № 41, с. 14 и 19.

Предприятиям розничной торговли важно знать, что именно НКУ подразумевает под пивом, алкогольными напитками и табачными изделиями. Приведем определения этих понятий, установленные упомянутым Кодексом.

Пиво — это насыщенный диоксидом углерода пенистый алкогольный напиток с содержанием спирта этилового от 0,5 процента объемных единиц, полученный во время брожения охмеленного сусла пивными дрожжами, который относится к товарной группе УКТ ВЭД по коду 2203 ( п.п. 14.1.144 НКУ).

Алкогольные напитки — это продукты, полученные путем спиртового брожения сахаросодержащих материалов или изготовленные на основе пищевых спиртов с содержанием спирта этилового свыше 0,5 процента объемных единиц, указанные в товарных позициях 2203, 2204, 2205, 2206 и 2208 УКТ ВЭД, а также с содержанием спирта этилового 8,5 процента объемных единиц и больше, указанные в товарных позициях 2103 90 30 00 и 2106 90 УКТ ВЭД ( п. п. 14.1.5 НКУ).

п. 14.1.5 НКУ).

Табачные изделия — это сигареты с фильтром или без фильтра, папиросы, сигары, сигариллы, а также трубочный, нюхательный, сосательный, жевательный табак, махорка и другие изделия из табака или его заменителей для курения, нюхания, сосания или жевания ( п.п. 14.1.252 НКУ).

Некоторые операции розничных торговцев могут вызвать вопросы относительно их подакцизности. В связи с этим спешим заметить, что не являются объектом обложения «розничным» акцизным налогом следующие операции:

— реализация безалкогольного пива. Дело в том, что согласно пп. 215.3.1 и 14.1.144 НКУ подакцизным товаром является исключительно пиво из солода (солодовое), относящееся к товарной группе 2203 УКТ ВЭД. А вот для безалкогольных напитков, в том числе безалкогольного пива, предусмотрена другая товарная группа УКТ ВЭД — 2202 ( абзац десятый ст. 1 Закона № 481). Следовательно,

1 Закона № 481). Следовательно,

безалкогольное пиво подакцизным товаром не является и, соответственно, его реализацию в розничной торговле акцизным налогом не облагают

Об этом не поленились сказать и фискалы в своей консультации, размещенной в подкатегории 116.02 БЗ;

— реализация фирменных блюд, кулинарных, кондитерских и мучных изделий, кофе, чая или шоколада с добавлением алкоголя. Причина все та же — «неподакцизный» статус таких товаров. Ведь подакцизным товаром являются исключительно алкогольные напитки, указанные в товарных позициях 2203, 2204, 2205, 2206, 2208, 2103 90 30 00 и 2106 90 УКТ ВЭД ( пп. 215.3.1 и 14.1.5 НКУ). А содержащая его в своем составе продукция (шоколад, чай, кофе и пр. ) занимает в УКТ ВЭД совершенно другие ниши. На это указывают и фискалы в разъяснении, приведенном в подкатегории 116.02 БЗ;

) занимает в УКТ ВЭД совершенно другие ниши. На это указывают и фискалы в разъяснении, приведенном в подкатегории 116.02 БЗ;

— реализация электронных сигарет, трубок или кальянов. Дело в том, что такие товары не подпадают под определение табачных изделий, которое мы приводили выше. На то, что электронные продукты для парования, имитирующие форму и функцию обычных сигарет, а также в виде электронных трубок и кальянов не являются табачными изделиями, указывали и налоговики в письме Миндоходов от 04.07.2014 г. № 4403/б/99-99-21-03-14 (ср. 025069200). Подтверждают сказанное и разные группы УКТ ВЭД, к которым относятся такие товары. Так, табачные изделия указаны в товарных позициях 2401 — 2403 УКТ ВЭД. В свою очередь, их «электронные товарищи» относятся к товарной группе 8543 УКТ ВЭД, а сменные картриджи к ним — к группе 3824 (см. приложение 3 к письму Миндоходов от 26. 03.2014 г. № 6983/7/99-99-24-02-03-17). Из этого следует логичный вывод:

03.2014 г. № 6983/7/99-99-24-02-03-17). Из этого следует логичный вывод:

операции по реализации электронных сигарет, трубок и кальянов не являются объектом обложения акцизным налогом

— бесплатное распространение подакцизных товаров во время проведения рекламных мероприятий, презентаций и т. п. без проведения расчетной операции*. Здесь все упирается в п. 216.9 НКУ. Им установлено, что датой возникновения налоговых обязательств по реализации розничными торговцами подакцизных товаров является:

1) дата осуществления расчетной операции в соответствии с Законом об РРО — при наличных расчетах;

2) дата оформления расчетного документа на сумму проведенной операции, подтверждающего факт продажи, отгрузки, фактического отпуска товара, — при безналичных расчетах.

Как видите, «акцизные» налоговые обязательства возникают только в случае проведения расчетной операции. Если же реализация подакцизного товара происходит без осуществления расчетной операции, то и об обложении акцизным налогом речь не идет. К такому выводу фискалы приходят в своем разъяснении, приведенном в подкатегории 116.02 БЗ.

Кроме того, заметьте: не относятся к объекту обложения «розничным» акцизным налогом объемы испорченных, уничтоженных, утерянных или использованных для собственных нужд алкогольных напитков и табачных изделий (см. разъяснение в подкатегории 116.02 БЗ).

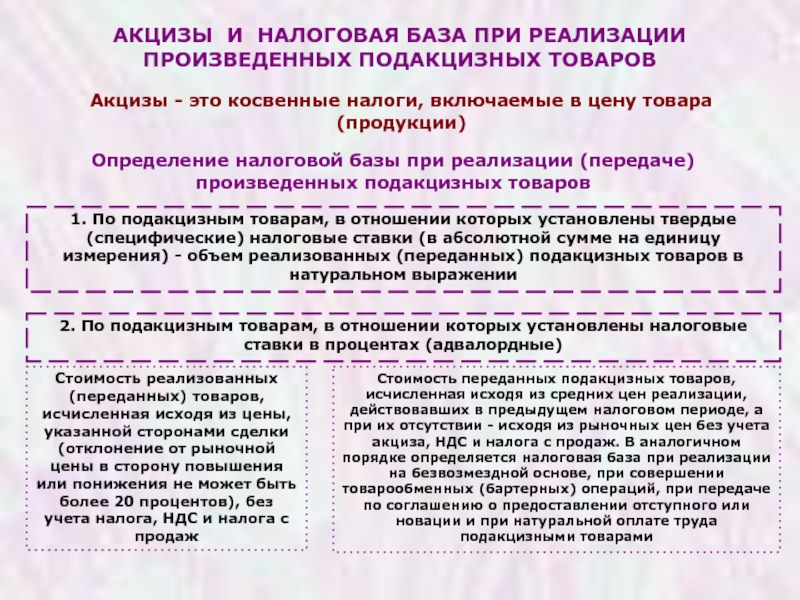

5.2. Исчисление «розничного» акциза и установление розничных цен

Базой обложения «розничным» акцизным налогом согласно п.п. 214.1.4 НКУ является стоимость реализованных подакцизных товаров с учетом НДС и без учета акцизного налога.

То есть

«розничный» акциз исчисляют со стоимости реализованных подакцизных товаров с учетом НДС

В свою очередь, стоит заметить, что в базу обложения НДС «розничный» акциз не попадает. Это следует из п. 188.1 НКУ. В соответствии с ним база обложения НДС операций по поставке товаров определяется исходя из их договорной стоимости с учетом общегосударственных налогов и сборов, кроме, в частности, «розничного» акцизного налога.

Ставки «розничного» акцизного налога нужно искать в п.п. 215.3.10 НКУ. Так, согласно этому подпункту для пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака, реализованных субъектами хозяйствования розничной торговли, ставка акцизного налога составляет 5 %.

Из приведенного выше следует, что сумма налогового обязательства по «розничному» акцизному налогу (НОА) исчисляется по следующей формуле:

56773597″>НОА = ФРЦ : 105 х 5,

56773597″>НОА = ФРЦ : 105 х 5,

где ФРЦ — фактическая розничная цена (цена в фискальном чеке) с учетом НДС и начисленного на эту цену акцизного налога.

В таком случае сумму налогового обязательства по НДС (НОНДС) следует рассчитывать по такой формуле:

НОНДС = (ФРЦ — НОА) : 120 х 20.

Такой порядок расчета налоговых обязательств по акцизному налогу и НДС представлен в письмах ГФСУ от 26.01.2016 г. № 1390/6/99-99-19-03-02-15 и от 02.03.2016 г. № 4702/6/99-99-19-03-02-15.

Например, фактическая розничная цена подакцизных товаров равна 126 грн. , включая НДС и «розничный» акциз. В таком случае налоговые обязательства по акцизному налогу определяют так: 126 : 105 х 5 = 6 (грн.). Налоговые обязательства по НДС рассчитывают следующим образом: (126 — 6) : 120 х 20 = 20 (грн.).

, включая НДС и «розничный» акциз. В таком случае налоговые обязательства по акцизному налогу определяют так: 126 : 105 х 5 = 6 (грн.). Налоговые обязательства по НДС рассчитывают следующим образом: (126 — 6) : 120 х 20 = 20 (грн.).

Таким образом,

розничная цена подакцизных товаров, которую должен уплатить покупатель, включает в себя начисленный акцизный налог ( п.п. 14.1.4 НКУ)

Но имейте в виду: при розничной продаже алкогольно-табачной продукции необходимо учитывать определенные ограничения по ценообразованию таких товаров.

1. Максимальные розничные цены на табачные изделия.

Согласно абзацу второму п.п. 14.1.106 НКУ продажа субъектами хозяйствования розничной торговли подакцизных товаров, на которые устанавливаются максимальные розничные цены (далее — МаксРЦ), не может осуществляться по ценам выше МаксРЦ, увеличенным на сумму акцизного налога с розничной торговли подакцизными товарами. При этом МаксРЦ устанавливают на табачные изделия (сигареты с фильтром и без фильтра) производители или импортеры таких товаров.

При этом МаксРЦ устанавливают на табачные изделия (сигареты с фильтром и без фильтра) производители или импортеры таких товаров.

Таким образом, к МаксРЦ (100 %), которая уже включает НДС, прибавляют «розничный» акциз по ставке 5 % от такой цены.

Цену сигарет, выше которой не разрешена их реализация, рассчитывают путем умножения МаксРЦ, указанной на пачке, на 1,05

Такой алгоритм приводят фискалы в своем разъяснении, размещенном в подкатегории 116.04 БЗ.

Например, МаксРЦ сигарет с фильтром, указанная на пачке, — 23,50 грн. В таком случае розничный продавец не имеет права установить на нее цену выше 24,68 грн. (23,50 грн. х 1,05).

А вот продажу других табачных изделий (кроме сигарет) разрешено осуществлять по ценам, уровень которых определяется исходя из договорной стоимости с учетом НДС (эта стоимость является базой для «розничного» акциза) и собственно «розничного» акциза, исчисляемого по ставке 5 % от указанной стоимости.

2. Минимальные розничные цены на алкогольные напитки.

Согласно ст. 1 Закона № 481 минимальные розничные цены на алкогольные напитки — это цены, которые определяются исходя из минимальных оптово-отпускных цен на эту продукцию и торговой надбавки. При этом размер минимальных оптово-отпускных и розничных цен на отдельные виды алкогольных напитков установлены постановлением № 957.

В соответствии с письмом ГФСУ от 15.01.2016 г. № 669/6/99-95-42-01-16-01 в розничную цену реализации отдельных видов алкогольных напитков, в том числе в цену, которая законодательно установлена как минимальная розничная цена на определенный вид алкогольных напитков, уже включен акцизный налог. А значит, дополнительно увеличивать цену на «розничный» акцизный налог не нужно.

5.3. «Акцизная» отчетность и уплата налога

Базовым налоговым периодом для уплаты акцизного налога является календарный месяц. Предприятие розничной торговли, осуществляющее реализацию подакцизных товаров, не позднее 20-го числа месяца, следующего за отчетным, подает контролирующему органу по месту регистрации декларацию акцизного налога ( п. 223.2 НКУ).

Форма ныне действующей «акцизной» декларации утверждена приказом Минфина от 23.01.2015 г. № 14. По ней отчитываются все плательщики акцизного налога, в том числе и плательщики «розничного» акциза (см. письмо ГФСУ от 21.01.2016 г. № 1903/7/99-99-19-03-03-17).

Обратите внимание: плательщики, имеющие действующие (в том числе приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, которая подлежит лицензированию согласно законодательству, обязаны за каждый установленный НКУ отчетный период подавать налоговые декларации независимо от того, осуществляли ли они хозяйственную деятельность в отчетном периоде ( п. 49.21 НКУ).

Как гласит п.п. 222.3.1 НКУ, предприятие розничной торговли, осуществляющее реализацию подакцизных товаров, должно уплатить сумму начисленного акцизного налога в бюджет в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного НКУ для подачи налоговой декларации за месячный налоговый период.

Заметьте: если последний день срока подачи налоговой декларации приходится на выходной или праздничный день, предельным сроком подачи такой декларации является первый после него рабочий день ( п. 49.20 НКУ). При этом начало отсчета 10-дневного срока для уплаты определенного в декларации налогового обязательства, установленного п. 57.1 НКУ, связано именно с таким первым рабочим днем. Такая позиция фискалов, основанная на правовой позиции ВСУ, размещена в подкатегории 135.04 БЗ, а также представлена в письме ГФСУ от 25.02.2016 г. № 4085/10/28-10-06-11.

Так, например, последний день срока подачи «акцизной» декларации за октябрь 2016 года приходится на 20 ноября этого года. Это воскресенье, а значит, предельный срок переносится на следующий после него рабочий день — понедельник 21 ноября. Начиная с этого дня, производится отсчет 10-дневного срока для уплаты налогового обязательства по акцизному налогу. Следовательно, налоговое обязательство за октябрь 2016 года нужно уплатить до 1 декабря 2016 года включительно.

Помните также: если предельный срок уплаты налога приходится на выходной (праздничный, нерабочий) день, то уплатить его необходимо накануне этой даты. Перенос срока уплаты налогов НКУ не предусмотрен. Например, 10-дневный срок для перечисления акцизного налога за сентябрь 2016 года истекает в воскресенье 30 октября. Значит, налоговое обязательство по акцизному налогу необходимо уплатить накануне — 28 октября (пятница).

Согласно п.п. 222.3.2 НКУ предприятия розничной торговли, осуществляющие продажу подакцизных товаров, уплачивают акцизный налог по месту осуществления реализации таких товаров. То есть розничному продавцу необходимо уплатить налог в бюджет той административно-территориальной единицы, на территории которой расположен пункт продажи подакцизных товаров (см. письма ГФСУ от 20.01.2015 г. № 1519/7/99-99-19-03-03-17 и от 08.12.2015 г. № 26228/6/99-99-19-03-03-15).

5.4. Бухгалтерский учет «розничного» акциза

«Бухгалтерскую судьбу» акцизного налога определяет его статус непрямого налога ( п.п. 14.1.4 НКУ). Как мы уже упоминали ранее (см. подраздел 2.2 этого спецвыпуска на с. 17), суммы непрямых налогов (НДС, акцизного налога и других налогов и обязательных платежей, подлежащих перечислению в бюджет и во внебюджетные фонды) в соответствии с п.п. 6.1 П(С)БУ 15 исключаются из сумм дохода. То есть при реализации подакцизного товара сумму акцизного налога в составе стоимости такого товара отражают по кредиту субсчета 702, а затем (при начислении) списывают по дебету этого же субсчета.

По сути, акциз отражают в бухучете в том же порядке, что и НДС. В большинстве случаев будет даже проще. Ведь при учете НДС часто используют транзитные субсчета 643 и 644, а также субсчета второго порядка из-за регистрации налоговых накладных в ЕРНН. В случае же с «розничным» акцизом такие субсчета не применяют. Для отражения акцизного налога в бухучете используют субсчет 641/АН.

Однако в отдельных случаях транзитные счета все же могут понадобиться. Это произойдет, если оплата от покупателя поступила раньше, чем подакцизный товар был отгружен (например, предоплата за банкет). В таком случае получение в качестве предоплаты наличных является расчетной операцией ( абзац четвертый ст. 2 Закона об РРО), а значит, возникает необходимость начислить налоговые обязательства по акцизному налогу (см. с. 55). В связи с этим есть потребность ввести транзитный субсчет 645/АН.

Работу субсчетов 641/АН и 645/АН в действии продемонстрируем на примере.

Пример 5.1. Предприятие розничной торговли реализовало подакцизные товары общей стоимостью 50400 грн. (в том числе НДС — 8000 грн., акциз — 2400 грн.). Первоначальная стоимость указанных товаров — 32000 грн., торговая наценка — 18400 грн. Реализация подакцизных товаров произведена на условиях:

— вариант 1 — последующей оплаты;

— вариант 2 — предоплаты.

В учете предприятия розничной торговли отражают эти операции следующим образом (см. табл. 5.1):

Таблица 5.1. Учет акцизного налога при реализации подакцизных товаров в рознице

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | |||

Вариант 1 | ||||

1 | Произведена реализация подакцизных товаров | 301 | 702 | 50400,00 |

2 | Отражены налоговые обязательства по «розничному» акцизу | 702 | 641/АН | 2400,00 |

3 | Отражены налоговые обязательства по НДС | 702 | 641/НДС | 8000,00 |

4 | Списана себестоимость реализации | 902 | 282 | 32000,00 |

5 | Списана торговая наценка | 285 | 282 | 18400,00 |

6 | Уплачен акцизный налог | 641/АН | 311 | 2400,00 |

7 | Уплачен НДС | 641/НДС | 311 | 8000,00 |

Вариант 2 | ||||

1 | Получена предоплата за подакцизные товары | 301 | 681 | 50400,00 |

2 | Отражены налоговые обязательства по «розничному» акцизу | 645/АН | 641/АН | 2400,00 |

3 | Отражены налоговые обязательства по НДС | 643 | 641/НДС | 8000,00 |

4 | Отражена реализация подакцизных товаров | 361 | 702 | 50400,00 |

5 | Списан начисленный ранее акцизный налог | 702 | 645/АН | 2400,00 |

6 | Списаны начисленные ранее налоговые обязательства по НДС | 702 | 643 | 8000,00 |

7 | Списана себестоимость реализации | 902 | 282 | 32000,00 |

8 | Списана торговая наценка | 285 | 282 | 18400,00 |

9 | Отражен зачет задолженностей | 681 | 361 | 50400,00 |

10 | Уплачен акцизный налог | 641/АН | 311 | 2400,00 |

11 | Уплачен НДС | 641/НДС | 311 | 8000,00 |

Больше об «алкогольно-табачном» «розничном» акцизе вы можете узнать из тематического номера «Налоги и бухгалтерский учет», 2016, № 54.

выводы

- Объектами обложения «розничным» акцизом являются табак (его заменители), табачные изделия, алкогольные напитки, пиво и горючее, реализуемые розничными торговцами.

- Базой обложения «розничным» акцизным налогом является стоимость реализованных подакцизных товаров с учетом НДС и без учета акцизного налога.

- Для пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака ставка «розничного» акциза составляет 5 %.

- Для отражения акцизного налога на счетах бухучета используют субсчет 641/АН, а в случае реализации товаров на условиях предоплаты можно применять также транзитный субсчет 645/АН.

Налогообложение / Акцизы | «Дебет-Кредит»

13.10.2021 372

Транспортное средство, в котором перемещается и/или хранится горючее или спирт этиловый, право собственности на которые переходит от одного предприятия к другому, считается другим акцизным складом передвижным

12.10.2021 189

ГНС опубликовала доработанный проект приказа об утверждении формата данных, структуры, форм и Порядка заполнения электронных документов для наполнения Единого государственного реестра расходомеров-счетчиков и уровнемеров-счетчиков уровня горючего в резервуаре

12.10.2021 149

Для отмены показателей зарегистрированной заявки, в которой допущены ошибки в графах «Акцизний склад»/«Акцизний склад пересувний», складывается новая заявка. В ней в верхней правой части делается отметка «Х» в поле «коригуюча»

07.10.2021 68

Минфин с целью обеспечения прозрачного контроля за оборотом горючего и спирта разработал проект Закона о внесении изменений в НКУ и другие законы относительно администрирования акцизного налога. Изменения коснутся перечня, видеонаблюдения за производством и оборотом спирта и порядка пломбирования мест возможного доступа к спирту

07.10.2021 2786

Плательщиком акцизного налога с розничной торговли подакцизными товарами является юридическое лицо. Филиал юридического лица не может быть зарегистрирован как плательщик акциза по розничной торговле подакцизными товарами

05.10.2021 115

05.10.2021 136

Одноразовые электронные сигареты подлежат маркировке марками акцизного налога

04.10.2021 111

Ставка акциза для транспортных средств, приводимых в движение только электрическим двигателем (одним или несколькими), устанавливается в размере 100 евро за 1 шт.

04.10.2021 79

29.09.2021 134

При реализации горючего для собственного потребления с АЗС плательщиком составляется сводная АН по каждому коду товарной подкатегории УКТ ВЭД и отдельно по каждому акцизному складу/акцизному складу передвижному не позднее последнего дня отчетного месяца

29.09.2021 129

При возвращении горючего поставщику субъектом хозяйствования – неплательщиком акцизного налога такой субъект хозяйствования не обязан регистрироваться плательщиком акцизного налога, как лицо, которое реализует горючее

22.09.2021 116

Регистрацию АН в ЕРАН при реализации горючего с акцизного склада, на котором горючее хранится только в емкостях и таре и отсутствуют резервуары, введенные в эксплуатацию, могут осуществлять субъекты хозяйствования, которые имеют соответствующий тип объекта налогообложения 672 «Сховище»

21.09.2021 204

Подача деклараций акцизного налога и его уплата осуществляются по предыдущему местонахождению (неосновное место учета) до окончания текущего бюджетного года, а с 1 января следующего года – по новому местонахождению

21.09.2021 141

С 8 сентября ГНС проверяет у плательщиков акциза при регистрации АН наличие права на осуществление деятельности с горючим на основании соответствующей лицензии у лиц (продавцов и покупателей) и достаточного объема зарегистрированных резервуаров

20.09.2021 311

Отсутствие или просрочка лицензии у реализатора горючего на право торговли горючим (хранение горючего) — это основание для отказа в регистрации акцизной накладной

17.09.2021 169

При составлении акцизной накладной с объемом горючего, превышающим общую вместимость емкости (секций) передвижного акцизного склада, в ее регистрации будет отказано

17.09.2021 186

С 8 сентября 2021 г. произошли изменения в работе программного обеспечения по приему и обработке акцизной накладной

14.09.2021 4838

Плата за марки акцизного налога осуществляется в государственный бюджет. Для получения банковских реквизитов налогоплательщику необходимо обратиться в ГНС по месту регистрации

13.09.2021 51

Налоговики привели правила обложения акцизным налогом операций по ввозу на таможенную территорию Украины с целью свободного обращения электромобилей

08.09.2021 104

Справка подписывается лицом, уполномоченным на это учредительными документами налогоплательщика, доверенностью, законом или другими актами гражданского законодательства

03.09.2021 122

Спирт, используемый в пищевой промышленности не относится к спиртам, на которые установлена ставка акцизного налога 0 грн за 1 литр 100-проц. спирта. Поэтому на его объем не нужно подавать справку о целевом использовании в ГНС

03.09.2021 63

За неподачу в ГНС данных (справки) о сводных за сутки итоговых учетных данных по объемам оборота (получения/отпуска) и остатков горючего на акцизном складе горючего предусмотрена ответственность

02.09.2021 273

Заявления для лицензий на право производства горючего необходимо направлять в ГНС, а заявления для лицензий на право оптовой, розничной торговли горючим и хранения горючего — в территориальные органы ГНС по месту осуществления деятельности

30.08.2021 212

Кабмин подкорректировал Положение об изготовлении, хранении, продаже марок акцизного налога

30.08.2021 256

При безвозмездном распространении подакцизных товаров при проведении рекламных мероприятий налоговое обязательство по акцизному налогу не начисляется

26.08.2021 107

Налоговики подчеркнули, что корректируются только показатели составленных акцизных накладных, зарегистрированных в ЕРАН

20.08.2021 132

Налоговики привели порядок составления РК к АН, когда получатель горючего не зарегистрировал свой экземпляр

19.08.2021 132

Необеспечение по вине распорядителя акцизного склада своевременного представления в ГНС е-документов о фактических остатках горючего и объеме оборота горючего влечет за собой штраф в размере 1000 грн за каждый такой документ

18.08.2021 136

Внесенная субъектом хозяйствования в Единый реестр ТТН не подлежит корректировке после ее подачи представителю ГНС на акцизном складе

17.08.2021 88

Акцизы на бензин в разных странах

Принято считать, что в цене российского бензина слишком большую долю составляют налоги. Интересно сравнить, сколько платят топливных акцизов в других странах.Проанализировав данные из открытых источников (тут, тут и тут), у нас получилась следующая таблица

Дорожные сборы в цене литра бензина

Как видите, наша страна по ставке акциза находится внизу списка. Есть, конечно, государства, где дорожные сборы отсутствуют как таковые. Но это скорее исключение, которое подтверждает правило. В Европе, к которой мы близки и ментально и географически, акциз составляет от 0.3 до 0.7 евро за литр бензина. Это в несколько раз больше, чем платим мы.

Стоит ли удивляться, что в Европе дороги в несколько раз лучше по качеству, чем в России? И если кто-то хочет ездить по автобанам как в Германии, то и платить за это удовольствие придется как немцам.

Многие возразят, что в цене нашего бензина помимо топливных акцизов «сидит» еще и НДС, и НДПИ, и налог на прибыль нефтяных компаний. Однако налог на добавленную стоимость существует не только в России. Причем если у нас ставка НДС 18%, то в той же Европе она доходит до 25%. А налог на добычу полезных ископаемых включен в стоимость как нашего бензина, так и того, который сделан за границей из нашей нефти. Разница лишь в том, что мы платим деньги в бюджет своей страны, а европейцы в наш (ну или в бюджет какого-нибудь Катара).

Обратите внимание, что дорожные сборы никак не связаны с тем является ли страна нефтедобывающей или нет. Наличие собственного «черного золота» влияет на общую стоимость топлива (подробнее тут), но не на акциз. Качество и количество дорог зависит от финансирования их строительства и ремонта, а значит, от величины дорожных сборов, а не от наличия месторождений нефти в стране.

Поэтому самые лучшие автомагистрали находятся в Германии, а не в Нигерии. Однако за это немцам приходится платить 0.6 евро топливных акцизов с каждого литра бензина. Это между прочим 43 рубля, что больше стоимости топлива у нас на заправке.

Скупой платит дважды

За строительство и содержание дороги платит её пользователь. Можно, конечно, надеяться, что деньги придут из бюджета, но в России я бы на это всерьез не рассчитывал. За дороги заплатит автомобилист. Вопрос лишь в том, как он это сделат. Есть два способа: простой и сложный.

Первый — поднять акцизы на топливо. Однако это означает, что стоимость бензина должна значительно вырасти. Автомобилистам, конечно, это не нравится. С каждым повышением цены начинаются рассуждения на тему дорогого бензина в нефтедобывающей стране и сравнение с копеечной стоимостью топлива в Венесуэле.

Поэтому изобретен второй способ. Речь идет о платных дорогах. Я уже писал, что все федеральные магистрали станут платными. Пока речь идет только о взимании денег с фур. Но вы же понимаете, что это только начало. Вопрос лишь времени, когда с легковых автомобилей тоже начнут собирать деньги. Впрочем уже сейчас автовладельцы могут ощутить на себе как это будет, проехав по трассе М4. Мало того, что за проезд по этой дороге надо платить. Так еще придется час ждать в очереди на пункте оплаты!

Интересно, учитывая, что за проезд так или иначе придется платить самим автомобилистам, что бы вы выбрали: повышение акциза на бензин или платные дороги?

Что для вас предпочтительнее:

Высокий акциз на топливо

69(59.5%)

Платные дороги

47(40.5%)

Какие товары облагаются акцизным налогом и кто его платит

Налоговые платежи, которые накладываются на производителей определенной продукции, называются акцизами. В налоговом кодексе Российской Федерации такой налог определяется как федеральный и отправляется в государственный бюджет. Производителям акцизных товаров разрешено добавлять стоимость акциза к итоговой цене изделия.

Акцизные марки и продукция

Обозначением того, что продукция находится под дополнительным налогом, служит наличие акцизной марки. Эти марки могут отличаться в зависимости от страны-изготовителя и группы налогооблагаемой продукции. В России прямыми плательщиками акцизного налога могут быть индивидуальные предприниматели, организации и перевозчики товаров через границу Европейского экономического сообщества (ЕЭС). Под акцизный налог попадают такие товары:

- Спирт, который производят из нижеперечисленного сырья: винные дистилляты, сырец, виноградный или плодовый спирт и основа для изготовления виски.

- Остатки производства по изготовлению этилового спирта.

- Алкогольные изделия с содержанием спирта от 0,5%.

- Сусло и виноматериалы.

- Все товары, имеющие в составе от 9% спирта и не имеющие отношения к алкоголю. Например, лекарства, парфюмерия или косметика.

- Изделия, которые содержат табак, включая товары, употребляемые с помощью прямого нагревания — электронные сигареты и никотиносодержащие жидкости.

- Легковые автомобили и мототехника.

- Вещества фракционной нефтепереработки.

- Топливо.

Обложение указанных групп товаров акцизным налогом позволяет проводить учет продаваемой продукции и контролировать оплату налогов. Также наличие акциза подтверждает законность производства и реализации изготавливаемой продукции.

Расчет акцизной ставки

У каждого товара есть своя налоговая ставка. Для ее определения на предприятии ведется налоговая база. Если изготовитель производит подакцизные товары разных видов, то и ставка будет разной. Налоговые ставки делятся на три группы:

- Твердые акцизные ставки. Каждая единица налоговой базы обкладывается фиксированным налогом.

- Комбинированные акцизные ставки. Данные ставки рассчитываются по специальной формуле, где есть фиксированный показатель и разные коэффициенты.

- Адвалорные акцизные ставки. Расчет производится исходя из стоимости подакцизной продукции.

Уплата акцизного налога происходит после срока фактической реализации товара не позже 25 числа, следующего за истекшим налоговым периодом. Например, акциз за товар, проданный в марте, оплачивается не позже 25 апреля. Во время ввоза в Россию товаров, облагаемых акцизом, налоги оплачиваются исходя из положений законодательства РФ о таможенном деле.

Налогоплательщики, которые совершают сделки с прямогонным бензином, авиационным керосином, денатурированным спиртом, средними дистиллятами и бензолом могут оплатить налог не позже третьего месяца. То есть акциз за март может оплачиваться не позже 25 мая.

При экспорте подакцизной продукции экспортеры освобождаются от уплаты налога. Для этого им необходимо иметь при себе следующие документы:

- готовый контракт

- декларацию с таможни

- выписку из банка, свидетельствующую о наличии экспортной выручки

На сбор перечня дается до 180 дней. Если не подать указанные документы в срок, придется заплатить акцизный налог.

Большую роль играет то, что акцизный налог можно прибавлять к итоговой стоимости продукции, переводя его в косвенные налоги. Во время реализации облагаемой налогом продукции сумма акциза уменьшается на налоговый вычет. Принять акцизы к вычету можно только после фактической уплаты налога. Подтверждением права на вычет могут свидетельствовать счета-фактуры. Своевременная оплата акцизных налогов служит подтверждением добропорядочности изготовителя и улучшает контроль над оборотом товаров.

Узнать больше: Чем кредитный рейтинг отличается от кредитной истории

Налоговый календарь бухгалтера на сентябрь 2021

Налоговые платежи и взносы в сентябре 2021 года

15 сентября

20 сентября

- Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в августе 2021 года.

- Регулярный сбор за пользование водными биологическими ресурсами за сентябрь 2021 года.

- Налог на игорный бизнес за август 2021 года.

Кто платит : Организации и ИП при ввозе товаров из государств — членов ЕАЭС.

Кто платит : Организации (ИП), у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

Кто платит : Организации (ИП), которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

27 сентября (перенос с субботы 25 сентября)

- Третий платёж по НДС за II квартал 2021 года в размере 1/3 от начисленной суммы.

- Акцизы за август 2021 года.

- НДПИ за август 2021 года.

Кто платит : Плательщики НДС и налоговые агенты.

Кто платит : Плательщики акцизов.

Кто платит : Плательщики НДПИ.

28 сентября

- Третий авансовый платёж по налогу на прибыль за 3-й месяц (сентябрь) III квартала 2021 года.

- Авансовый платёж по налогу на прибыль за август 2021 года.

Кто платит : Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Кто платит : Организации, которые перечисляют ежемесячные авансы исходя из фактической прибыли.

Налоговая и статистическая отчётность в сентябре 2021 года

15 сентября

- СЗВ-ТД за август 2021 года.

Кто сдаёт : Организации и ИП с наёмными сотрудниками, у которых в августе были кадровые изменения (кроме увольнения и приёма) или кто-то из сотрудников сдал заявление о выборе способа ведения трудовой книжки.

20 сентября

- Декларация по косвенным налогам за август 2021 года.

- Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за август 2021 года.

- Декларация по налогу на игорный бизнес за август 2021 года.

Кто сдаёт : Организации (ИП) при ввозе товаров из государств — членов ЕАЭС.

Кто сдаёт : Организации (ИП), которые пользуются объектами водных биологических ресурсов по разрешению на добычу (вылов) водных биологических ресурсов.

Кто сдаёт : Организации (ИП), которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

27 сентября (перенос с субботы 25 сентября)

28 сентября

- Декларация по налогу на прибыль за январь-август 2021 года.

Кто сдаёт : Организации, которые перечисляют ежемесячные авансы исходя из фактической прибыли.

30 сентября

Если вы сдаёте отчёты в рамках национальной системы прослеживаемости импортных товаров, обратите внимание, что с 11 сентября вместо временных действуют постоянные бланки и порядок их заполнения (Приказ ФНС России № ЕД-7-15/645 от 8 июля 2021 г.)

Чтобы узнать, нужно ли вам кроме налоговых сдавать статистические отчёты, и если нужно, то когда и какие, вбейте свои данные в этом сервисе Росстата.

Чтобы не пропустить отчётные даты и все сделать правильно, пользуйтесь сервисом «Моё дело». Система заранее сообщит о приближающихся сроках отчётов и платежей, поможет рассчитать налоги и заполнить отчётные формы.

Новое правительство примет решение об акцизе на топливо весной | Экономика

Ведущие коалиционные переговоры Партия реформ и Центристская партия объявили в первый день переговоров, что договорились о налоговом мире и новое правительство не будет вносить никаких изменений в налоги.

Хотя предстоящая правящая коалиция не планирует повышать налоги, в соответствии с действующим законодательством акцизы на дизельное топливо, газ и электричество вырастут до докризисного уровня в мае следующего года.

После снижения акциза на дизельное топливо сети АЗС снизили цену на дизельное топливо до уровня 0,999 евро. После падения цен на топливо на мировом рынке цена литра дизельного топлива в середине лета даже временно упала до 0,929 евро. Если до снижения акциза литр дизельного топлива в Таллинне стоил 1,199 евро, то сейчас он поднялся до отметки в 1,139 евро.

Снижение акциза на топливо привело к тому, что транспортные компании стали заправляться в Эстонии (до снижения цен транспортные компании старались заправляться за границей, где топливо было более дешевым — ред.), но в то же время уменьшились поступления акцизного налога в госказну. Например, если в ноябре 2019 года государство получило за счет акциза на топливо 45,5 млн евро, то в ноябре 2020 года только 40,3 млн евро.

При этом снижение акцизов положительно сказалось на бизнесе, и, по мнению участников рынка, акцизы могут сохраниться на более низком уровне, чем в соседних странах.

По словам члена Рийгикогу реформиста Айвара Сыэрда, этот вопрос будет обсуждаться в ходе подготовки новой бюджетной стратегии страны, так как к тому времени будет уже подготовлен новый экономический прогноз, который также учитывает меньший ожидаемого экономический спад в прошлом году. Это означает, что налоговые проблемы снова появятся в конце марта — начале апреля.

«Экономический спад в Эстонии в прошлом году оказался очень умеренным. Намного меньше, чем было в осеннем прогнозе. Экономический спад в Эстонии был одним из самых умеренных в Европе», — отметил Сыэрд.

Налоговые поступления в прошлом году также оказались лучше прогнозов. «Эта положительная динамика доходов сохранится и в этом году. Этот прогноз немного лучше, чем текущий осенний прогноз. Он изменит весь этот фон, и тогда будет легче вернуться к этим налогам», — сказал Сыэрд.

По его словам, также разумно, чтобы формируемая коалиция взяла перерыв в обсуждении налоговых вопросов, поскольку конкретные решения не могут быть приняты до тех пор, пока не будет сделан новый прогноз.

«Осмелюсь предсказать, что эта картина сильно изменится», — охарактеризовал ситуацию Сыэрд.

Сыэрд отметил, что всегда разумно прислушиваться к мнению участников рынка и, например, говоря об акцизе на дизельное топливо, важно найти разумный баланс. «Что касается акцизов, мы должны посмотреть, что делают соседние страны, Латвия также готовит свою бюджетную стратегию. Мы должны учитывать акцизную политику соседних стран», — сказал он.

«Мы не хотим, чтобы повторилось то же самое, что было с акцизом на алкоголь», — добавил Сыэрд.

1 мая прошлого года Эстония временно снизила акциз на дизельное топливо с 493 евро до 372 евро за 1000 литров. Наряду со ставкой на дизельное топливо упали и другие ставки связанных налогов, например, акциз на дизельное топливо специального назначения.

Также упал акциз на легкий и тяжелый мазут. Ставка акциза на природный газ была снижена до уровня 2017 года. Акциз на электроэнергию был снижен до минимума, разрешенного Европейским союзом, то есть до одного евро за мегаватт-час.

Обзор акцизного налога

Подсказка IRS по налогам 2020-133, 7 октября 2020 г.

Как правило, акцизный налог — это налог, взимаемый с продажи определенных товаров или услуг или с определенных видов использования. Федеральный акцизный налог обычно взимается с продажи таких вещей, как топливо, авиабилеты, тяжелые грузовики и тракторы, автозагар, шины, табак и другие товары и услуги.

Компании, которые облагаются акцизным налогом, обычно должны подавать форму 720 «Ежеквартальная федеральная акцизная налоговая декларация», чтобы сообщить о налоге в IRS.

Акцизы взимаются с самых разных товаров, услуг и видов деятельности. Налог может взиматься в момент

.- Импорт

- Продажа от производителя

- Продажа у продавца

- Использование производителем или потребителем

Многие акцизы идут в трастовые фонды для проектов, связанных с облагаемыми налогом продуктом или услугой, например, улучшение автомагистралей и аэропортов. Акцизы независимы от подоходного налога. Часто розничный торговец, производитель или импортер должен уплатить акцизный налог в IRS и подать форму 720.Они могут переложить стоимость акциза на покупателя.

Некоторые акцизы взимаются третьей стороной. Затем третья сторона отправляет налог в IRS и подает форму 720. Например, налог на авиабилет обычно оплачивается покупателем и собирается авиакомпанией.

Когда подаватьКомпании должны подавать форму за каждый квартал календарного года. Вот сроки:

- 1 квартал — январь, февраль, март: крайний срок, 30 апреля

- 2 квартал — апрель, май, июнь: крайний срок 31 июля

- 3 квартал — июль, август, сентябрь: крайний срок до октября.31

- 4 квартал — октябрь, ноябрь, декабрь: крайний срок 31 января

Если срок подачи декларации приходится на субботу, воскресенье или официальный праздничный день, срок подачи — следующий рабочий день.

Как податьIRS принимает бумажные декларации по акцизному налогу. Однако по возможности настоятельно рекомендуется подавать документы в электронном виде. Чтобы упростить этот процесс для налогоплательщиков, контактная информация всех утвержденных поставщиков электронных файлов акцизных форм указана в IRS.губ. Компании могут отправлять формы онлайн 24 часа в сутки.

Когда компании подают электронную заявку, они получают подтверждение того, что IRS получила их форму. Кроме того, электронная архивация сокращает время обработки и количество ошибок. Чтобы подать заявку в электронном виде, бизнес-налогоплательщики должны будут оплатить комиссию поставщика за подачу онлайн-заявки.

Формы акцизного налога, доступные для подачи в электронном виде:

Подпишитесь на налоговые советы IRS

Что такое акцизный налог? | GoCardless

Когда дело доходит до налогообложения в Соединенных Штатах, может быть сложно не отставать от всех налогов, которые, как ожидается, будет платить ваш бизнес.Акцизный налог — один из самых важных, поэтому очень важно, чтобы ваша бухгалтерская команда понимала, как он работает и что поставлено на карту. Узнайте больше об уплате акцизного налога, начиная с нашего определения акцизного налога.

Определение акцизного налога

Акцизный налог — это налог по фиксированной ставке, взимаемый с продажи определенных товаров, услуг и видов деятельности. Это форма косвенного налогообложения, что означает, что он не оплачивается напрямую потребителем. Вместо этого акцизы взимаются с производителя / поставщика, который включает его в цену продукта.Если какие-либо продукты, которые продает ваш бизнес, облагаются акцизным налогом, вы обязаны собирать и уплачивать налоги в соответствующие органы.

Акцизный налог применяется либо как налог на единицу продукции, либо как процент от продажной цены. При использовании метода посылки налоги взимаются за каждую проданную единицу. При процентном методе акцизы взимаются в процентах от стоимости товаров или услуг. Хотя это не повлияет на вашу прибыль, это может повлиять на спрос, поскольку общая цена продукта вырастет, по крайней мере, до определенной степени.

Кто платит акциз?

Акцизный налог учитывается в стоимости продукта, а не указывается отдельно. В большинстве случаев потребители уплачивают акцизный налог, даже не подозревая об этом. Если ваша компания обязана собирать акцизный налог, вам необходимо будет взимать его со своих клиентов, прежде чем платить акцизный налог государству один раз в квартал. Для этого вам необходимо заполнить форму 720 «Ежеквартальная налоговая декларация по федеральным акцизам». Также важно отметить, что на уровне штата могут быть дополнительные требования к подаче документов.

Освобождение от акцизного налога

Есть несколько освобождений от акцизного налога, о которых следует помнить. Некоммерческие организации, службы экстренной помощи и государственные организации получат освобождение от уплаты конкретных акцизных налогов в определенных ситуациях. Если ваша организация может получить освобождение от акцизного налога, обязательно ведите учет этих расходов и требуйте возмещения в конце налогового года через форму IRS 8849.

Примеры акцизного налога

Акцизы взимаются только с определенных продуктов или услуги.К ним относятся:

Спирт (на единицу)

Огнестрельное оружие / боеприпасы (на единицу)

Услуги по дублению в помещении (в процентах от цены)

Бензин и дизельное топливо (на единицу)

Авиабилеты (в процентах от цены)

Помимо этих примеров акцизного налога, табак, телефонные услуги, тяжелые грузовики, снаряжение для уличной рыбалки и азартные игры облагаются акцизным налогом.

Акцизный налог vs.налог с продаж: в чем разница?

Акцизный налог может показаться похожим или даже идентичным налогу с продаж или налогу на потребление, но между этими формами налогообложения есть несколько важных различий. Во-первых, налог с продаж применяется к большинству товаров / услуг, от еды и напитков до одежды и антиквариата. Хотя есть несколько важных вещей, которые могут быть освобождены от налога с продаж, они во многом являются исключением из правил. Напротив, уплата акцизного налога требуется для гораздо меньшего набора продуктов и услуг.

Также важно отметить, что налог с продаж рассчитывается как процент от покупной цены. Например, если вы покупаете ноутбук высокого класса, вы можете рассчитывать на то, что заплатите больше налога с продаж, чем если бы вы купили бюджетный ноутбук. Однако, как мы объясняли ранее в статье, акцизный налог часто применяется к единичной ставке. Таким образом, вы можете рассчитывать заплатить одинаковую сумму акцизного налога на любую бутылку алкоголя, например, независимо от цены на бутылку.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое акцизный налог?

5 мин. Читать

- Концентратор

- Налоги

- Что такое акцизный налог?

Акцизы — это внутренние налоги, которые взимаются с продажи определенных товаров и услуг, таких как алкоголь, топливо и табак.Акцизный налог — это косвенный налог, который не уплачивается покупателями напрямую — вместо этого акцизный налог взимается с поставщика или производителя, который затем включает его в цену продукта.

Акцизы взимаются федеральным правительством, правительством штата и местными властями. Налоги могут применяться как в процентах от общей стоимости продукта или услуги, так и в виде фиксированной суммы. Например, акцизный налог на транспортное средство представляет собой процент от общей стоимости, в то время как акцизный налог на табак и бензин является фиксированной суммой.

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что означает акцизный налог?

Акцизы — это налоги, взимаемые с определенных товаров, услуг и видов деятельности.

Если вы продаете какие-либо товары, облагаемые акцизным налогом, вы, как владелец бизнеса, обязаны собирать и уплачивать налоги в соответствующие органы, федеральные и штатные.

Акцизы взимаются одним из двух способов:

- Процент от цены: При этом методе акцизы взимаются как процент от продукта или услуги. Например, внутренние авиаперелеты облагаются акцизным налогом в размере 7,5% от стоимости билета плюс 4,10 доллара США (в 2018 году).

- Налог на единицу: при использовании этого метода налоги взимаются с каждой проданной единицы. Например, акциз взимается с каждого проданного галлона газа.

Это может не повлиять на размер прибыли продавца, но увеличивает цену продукта, что может повлиять на спрос.

Какой пример акцизного налога?

Некоторые примеры акцизов, взимаемых федеральным правительством, включают:

- Алкоголь: акцизный сбор за единицу

- Табачные изделия: акцизный сбор за единицу

- Огнестрельное оружие и боеприпасы: акциз за единицу

- Бензин и дизельное топливо: акцизный сбор за единицу

- Снаряжение для спортивной рыбалки: процент от цены акцизного налога

- Авиабилеты: процент от акцизного налога на цену

- Услуги по солярию в помещении: процент от акцизного налога на цену

Некоторые из акцизных сборов используются для будущего финансирования крупных капитальных проектов.Например, акцизы аэропорта используются для финансирования модернизации аэропорта.

Помните, что существуют как федеральные, так и государственные акцизы, поэтому важно уточнить требования в вашем штате.

Кто платит акцизный налог?

Большинство клиентов не осознают, что платят акцизы. Это связано с тем, что налоги обычно включаются в стоимость продукта, а не перечисляются отдельно, как налог с продаж.

Если вы управляете бизнесом, который обязан собирать акцизные налоги, вы обязаны собирать налог с клиента и платить его государству каждый квартал.Для этого владельцы бизнеса должны заполнить форму 720 «Ежеквартальная федеральная акцизная налоговая декларация», в которой перечислены различные типы федеральных акцизных налогов. В форме владельцы бизнеса должны указать типы налогов, которые они собрали, и сообщить об этом правительству. Кроме того, в штатах могут быть свои собственные требования к подаче документов.

Есть определенные освобождения от уплаты акцизов. Некоммерческие организации, государственные организации и поставщики экстренных услуг освобождаются от определенных акцизных сборов в некоторых ситуациях.

Регистрируя эти расходы, с которых взимались акцизы, эти организации могут потребовать возмещения налогов по форме 8849 IRS в конце года.

В чем разница между акцизным налогом и налогом с продаж?

Налог с продаж — это налог, который предприятия обычно взимают с потребителя в точке покупки и уплачивают государству за продажу определенных товаров и услуг. Есть два основных различия между налогом с продаж и акцизным налогом.

В то время как акцизный налог взимается только с определенных товаров и услуг, которые считаются вредными или связаны с определенными проблемами со здоровьем, налог с продаж применяется к широкому кругу вещей.

Также налог с продаж рассчитывается как процент от продажной цены. Например, если вы покупаете более дорогой роскошный автомобиль, а не более дешевый внедорожник, вам придется заплатить больше налога с продаж. Применяемый процент налога с продаж устанавливается местным правительством и правительством штата в США.

С другой стороны, акцизный налог часто является налогом на единицу продукции, взимаемым государством, местными и федеральными властями до закупочной цены определенных товаров. Например, в 2019 году штат Нью-Йорк налагает налог в размере 4,35 доллара на каждую пачку сигарет, независимо от базовой цены пачки.

Для уплаты акцизов предприятия должны подавать форму 720 через месяц после окончания каждого квартала.

Форма может быть подана через систему IRS EFTPS или отправлена по почте.

СТАТЬИ ПО ТЕМЕ

Акцизный налог: что это такое и как он влияет на вас?

Акцизы применяются к определенным товарам и услугам. Компании, которые производят или продают выбранные товары и услуги, платят большую часть этих налогов. Как потребитель, вы обычно не получаете счета по акцизному налогу. Если вы покупаете товар или услугу, облагаемые акцизным налогом, вы, тем не менее, платите его — компании обычно включают стоимость налога в цены, которые они взимают.Если вам нужна помощь с налогами и другими финансовыми вопросами, подумайте о работе с финансовым консультантом.

Федеральные, государственные или местные налоговые органы взимают акцизы. Вообще говоря, в Соединенных Штатах эти налоги взимаются во время производства или оказания услуги. По этой причине налог обычно не рассматривается потребителями как отдельный налог, а просто включается в стоимость товара или услуги.

Налоги с продаж и акцизы похожи, но есть некоторые ключевые различия.В отличие от налогов с продаж, акцизы применяются только к определенным товарам или услугам. Налоги с продаж обычно применяются ко всем транзакциям, за некоторыми исключениями. Кроме того, налог с продаж всегда взимается в точке продажи, тогда как акцизы чаще всего взимаются в точке производства. Вот почему вы можете увидеть в квитанции отдельную сумму налога с продаж, в то время как акцизы просто учитываются продавцом при расчете цены.

Акцизы могут не требовать транзакции. Точно так же они могут применяться как конкретная сумма за единицу, а не как процент от продажной цены.Акцизы могут иметь другие названия, например, выборочные налоги с продаж или дифференцированные налоги на товары.

Примеры акцизного налогаСписок предметов, облагаемых федеральными акцизами, невелик, но охватывает некоторые значительные категории расходов как для предприятий, так и для потребителей. Акцизы, приносящие наибольший доход на федеральном уровне, включают топливо, авиабилеты, табак, алкоголь и товары для здоровья.

Вот некоторые из предметов и видов деятельности, облагаемых федеральными акцизами:

- Спирт

- Лодочные моторы

- Огнестрельное оружие

- Рыболовные снасти

- Иностранное страхование

- Бензин

- Реактивное топливо

- Солярии

- Телефонная служба

- Билеты на авиаперелеты и круизы

- Табак

- Ставки

Товары и услуги, от которых правительства хотят отказаться или ограничить акцизные сборы.К ним относятся табак, алкоголь, огнестрельное оружие и азартные игры. Акцизы, взимаемые с этой целью, часто называют «налогами на грех».

Аналогичным образом, правительства используют акцизы для покрытия расходов, связанных с объектом налогообложения. Например, акцизы на бензин помогают оплачивать строительство новой автомагистрали.

Другие виды деятельности фонда акцизных сборов, приносящие пользу обществу. Например, федеральный акцизный налог, уплачиваемый производителями продукции для стрельбы из лука, рыболовства и катания на лодках, помогает оплачивать охрану дикой природы и управление ею.

Акцизы, уплачиваемые потребителями напрямуюАкцизы — это, как правило, скрытые налоги, о которых потребители даже не подозревают. Однако иногда потребители платят акцизы напрямую. Например, в счетах за телефонные услуги и шины есть статьи по акцизному налогу.

Налоговая служба иногда заставляет индивидуальных пенсионеров платить так называемые акцизные налоги, но более известные как штрафы. Они включают налог в размере 6% за взносы, превышающие допустимые.Кроме того, существует 10% налог на снятие средств с IRA и других пенсионных счетов до достижения возраста 59 1/2 лет.

Органы местного самоуправления и власти штатов взимают акцизы на недвижимость, транспортные средства и другие активы с индивидуальных владельцев собственности. Эти налоги, такие как штрафы по пенсионным счетам IRS, чаще известны под другим названием. В этом случае их обычно называют налогом на собственность.

История акцизовЕще в начале своей истории Соединенные Штаты собирали акцизы.Конгресс облагал налогом алкоголь, табак и сахар в первые годы существования республики. IRS и Конгресс в разное время отменяли и восстанавливали акцизы на виски и другие товары. Сегодня они все еще возятся с системой акцизного налога.

Например, Закон о сокращении налогов и занятости от 2017 года освободил некоторые платежи владельцев и арендодателей частных самолетов от федерального акцизного налога. А после того, как постановление Верховного суда в 2018 году отменило федеральный запрет на спортивные игры, IRS подчеркнуло, что спортивные ставки, как и другие ставки, подлежат федеральному акцизному налогообложению.

Сегодня акцизы составляют небольшую часть федеральных налоговых поступлений. В 2017 году они составили 83,8 миллиарда долларов, или 2,5% федеральных налоговых сборов.

Расчет акцизного налогаЕсть два основных способа расчета акцизов: в процентах от стоимости или в виде фиксированной суммы.

Метод процентного соотношения стоимости, также известный как адвалорный, устанавливает привязку налога как процент от суммы сделки или стоимости собственности. Например, начиная с 2010 года, когда был принят Закон о доступном медицинском обслуживании, солярии в помещении должны уплачивать 10 процентов сборов, взимаемых за услуги солярия, в качестве акцизного налога.

Другой способ расчета акцизов — фиксированная сумма за единицу. На табак и бензин установлены фиксированные акцизы. Федеральный акциз на бензин составляет 18,4 цента за галлон независимо от цены.

ИтогФедеральные органы власти, правительства штатов и местные органы власти взимают акцизы на определенные классы товаров и услуг. Продукты, которые считаются дорогостоящими для общества, например алкоголь и сигареты, обычно облагаются акцизным налогом. Налогоплательщики обычно не видят акцизных сборов, поскольку производители и продавцы закладывают их в свои цены.

Налоговые советы- Если вы не знаете, как акцизы влияют на вашу прибыль, обсудите это с финансовым консультантом. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Акцизами труднее управлять, чем налогами на прибыль.Однако сообразительные пенсионеры могут, по крайней мере, избежать высоких акцизов IRS на пенсионные счета, не делая лишних взносов или досрочного снятия средств.

Фото: © iStock.com / gorodenkoff, © iStock.com / gilaxia, © iStock.com / TolikoffPhotography

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его внештатный автор появился на CNBC.com, а также в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь». Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, работать волонтером, выступать в дуэте с акустической музыкой, каякингом, альпинизмом в дикой природе и соревнованиями по триатлону.Акцизный налог: полное руководство для малого бизнеса

Эта статья была проверена налоговым экспертом Эрикой Геллерман, CPA.

Акцизный налог — это налог, взимаемый с предметов, которые часто рассматриваются как социально вредные, или как предметы роскоши или услуги. Роскошные автомобили облагаются акцизным налогом, так же как алкоголь, бензин, авиабилеты, солярий и многое другое. Акцизный налог иногда также называют «налогом на грех», потому что он взимается с товаров, которые считаются вредными для здоровья, и ежегодно приносит миллиарды долларов доходов федерального бюджета и штата.

Считается, что акцизный налог помогает сократить использование потенциально вредных продуктов и услуг, которые облагаются налогом по более высокой ставке, чем другие безопасные продукты или услуги. Фактически, эксперты пришли к выводу, что повышение акцизов и цен на табачные изделия помогло снизить общее потребление табака, согласно исследованию Международного агентства по изучению рака.

Пункты, облагаемые акцизным налогом, включают (но не ограничиваются):

Должен ли ваш бизнес платить акцизный налог?

Предприятия, продающие определенные товары или услуги, должны платить акцизы.В зависимости от того, где вы ведете бизнес, в дополнение к общенациональным федеральным акцизам, которые также будут применяться, взимаются различные акцизы штата и местные акцизы.

Предприятия, продающие алкоголь, табак и / или огнестрельное оружие, должны зарегистрироваться в Управлении по налогам и торговле алкогольными и табачными изделиями (TTB), в то время как предприятия, продающие другие товары или услуги, облагаемые акцизным налогом, будут иметь дело непосредственно с IRS. Некоторые продукты, облагаемые акцизным налогом, также должны быть зарегистрированы, прежде чем вы сможете начать их продажу.

Если вы не зарегистрируете эти продукты до того, как начнете их продавать, вы можете столкнуться с штрафом в размере 10 000 долларов за каждый первоначальный сбой, плюс 1 000 долларов за каждый последующий день, согласно IRS. задолжал в то время.

Чтобы зарегистрироваться в IRS, вам необходимо заполнить форму 637 и отправить ее в IRS по факсу или почте. Как только заявка будет одобрена, вы получите регистрационное письмо. Вы можете проверить свой регистрационный статус онлайн в IRS.Ниже приведен пример части формы 637.

Как рассчитываются акцизы

Существует два способа расчета акцизного налога. Налог может быть адвалорным или специфическим. Ad valorem означает, что налог представляет собой установленный процент, что означает, что как бизнес вы должны платить установленный процент от продажи, которую вы совершаете. Примером этого является акцизный налог, взимаемый с поставщиков услуг для загара в помещении. Акцизный налог на солярий в помещении составляет 10% и, согласно IRS, должен взиматься в то время, когда покупатель солярия делает свою покупку.Таким образом, если дубильный бизнес планирует взимать 10 долларов за сеанс, налог будет составлять 1 доллар. Если затем передать эту стоимость покупателю, общая сумма для покупателя составит 11 долларов.

Конкретный налог, с другой стороны, представляет собой установленную сумму в долларах, взимаемую с определенного товара. Например, федеральный акцизный налог на пачку сигарет составляет 1,01 доллара. Обычно в штатах есть свои акцизы на сигареты в дополнение к федеральному налогу. Штатом с самым высоким акцизным налогом на пачку сигарет является Коннектикут, где акцизный налог составляет 4 доллара.35 за упаковку, в дополнение к федеральному акцизному налогу, что увеличивает общую сумму более чем на 5 долларов за каждую упаковку.

Чем акцизный налог отличается от налога с продаж?

Налог с продаж и акцизный налог очень похожи, но главное отличие состоит в том, что акцизный налог взимается только с продажи очень специфических товаров. С другой стороны, налог с продаж добавляется почти ко всем товарам, которые покупает клиент или продает вы, как владелец малого бизнеса, и всегда составляет процент от суммы покупки. Акцизный налог — это не всегда процент от суммы покупки.

Нужно ли сообщать клиентам, что с них взимается акцизный налог?

Некоторые владельцы бизнеса предпочитают сообщать своим клиентам об акцизах, включенных в стоимость товаров или услуг, в то время как другие не раскрывают эту информацию. Когда налог на солярий в помещении был введен в рамках Закона о доступном уходе, некоторые владельцы предприятий по производству солярия решили рассказать клиентам об этом, чтобы объяснить рост цен на их предприятиях.

Многие владельцы бизнеса не раскрывают акцизный налог своим клиентам, а просто включают его в стоимость товаров при установлении цены на свои товары или услуги.Как владелец бизнеса, вы сами решаете, раскрываете ли вы эту информацию заранее своим клиентам.

Для чего используются акцизы?

Деньги, полученные от акцизных сборов, либо направляются в общий фонд, либо зарезервированы для конкретных целевых фондов. Он составляет небольшой процент, около 3%, ежегодных доходов федерального бюджета. Как правило, налоги используются для сбора средств на общественные усилия и программы, которые приносят пользу людям в США. Иногда они также используются для поощрения позитивного поведения или улучшения, например, ремонта и технического обслуживания дорог.

Когда уплачиваются акцизы?

Федеральные акцизы уплачиваются ежеквартально и через месяц после окончания квартала. Чтобы подать заявку, вы должны заполнить форму 720 и либо отправить ее в IRS в установленный срок, либо подать в Интернете.

IRS принимает как бумажную, так и электронную подачу формы 720. Заполнение формы онлайн осуществляется за любую плату, которую поставщик устанавливает для платы за обслуживание. Имейте в виду, что не все формы акцизного налога можно подавать в электронном виде; есть еще некоторые, за которые вы можете быть ответственны и которые должны быть отправлены по почте.В соответствии с IRS, в электронном виде можно подавать следующие документы: Форма 2290 «Налог на использование большегрузных транспортных средств»; Форма 720 «Ежеквартальный федеральный акцизный налог»; и форма 8849 «Требование о возмещении акцизов» (Таблицы 1, 2, 3, 5, 6 и 8).

Государственные и местные акцизы взимаются по собственному графику. Они подлежат уплате в разное время в каждом штате и не всегда при уплате федерального акцизного налога, поэтому не забудьте проверить подробную информацию об акцизном налоге, который должен уплатить ваш бизнес, чтобы убедиться, что вы приходите вовремя.В некоторых штатах, таких как, например, Массачусетс, акцизный налог на ваш автомобиль будет уплачиваться ежегодно по ставке 25 долларов за каждые 1000 долларов, в которых ваш автомобиль считается стоящим или оцененным.

Акцизы, причитающиеся Управлению по налогам и торговле алкогольными и табачными изделиями, также находятся в другом графике. Некоторые компании подают документы ежегодно, а другие — ежеквартально или раз в полгода, в зависимости от того, какой товар или услугу вы продаете. Например, огнестрельное оружие и боеприпасы требуют ежеквартальных налоговых деклараций по федеральным акцизам, как и услуги по солярию в помещении.Полный список сроков уплаты акцизного налога можно найти в Интернете, а частота подачи документов зависит от особенностей вашего бизнеса и типа вашего бизнеса. Ставки налога на различные виды алкоголя, огнестрельного оружия и боеприпасов также можно узнать в TTB.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet

Что такое акцизный налог и должен ли я его платить?

Большинство людей платят много разных налогов, и чаще всего они замечают подоходный налог, налог с продаж и налог на имущество, который они должны платить.Но есть и другие налоги, которые американцы платят постоянно, даже не подозревая об этом.

Акцизный налог — это широкая категория налогов, которые федеральные и государственные (или даже местные) органы власти налагают на определенные товары, такие как бензин, сигареты и алкогольные напитки. Поскольку акцизный налог оплачивается розничным продавцом или производителем, а не потребителем, тем, кто покупает эти продукты, легко никогда не понять, что с их покупкой связан налог, не говоря уже о том, как рассчитать размер акцизного налога.Ниже мы более подробно рассмотрим акцизы.

Акцизный налог на бензин — один из наиболее часто уплачиваемых налогов. Источник изображения: Getty Images.

Сколько стоят акцизы?

Акцизы зависят от региона. Федеральный закон требует, чтобы федеральные акцизы взимались единообразно по всей стране, но штаты также ввели свои собственные акцизные сборы, из-за которых общее налоговое бремя может сильно варьироваться от места к месту.

Рассмотрим три основных типа акцизов — табак, бензин и алкоголь — чтобы увидеть несколько хороших примеров того, как это работает на практике.

Согласно данным табачного гиганта Altria Group , федеральное правительство взимает акцизный налог в размере 1,01 доллара за пачку сигарет, выручка от которых в 2014 году составила более 13 миллиардов долларов. Однако штаты также взимают акцизные сборы, и они варьируются от всего лишь 0,17 доллара за пачку в Миссури до 4,35 доллара за пачку в Нью-Йорке, согласно данным, собранным налоговым фондом. Для сигарет средняя ставка акцизного налога штата составляет 1,53 доллара за пачку, что более чем вдвое превышает ставку федерального акцизного налога.

Для бензина ставка федерального акциза составляет 0,184 доллара за галлон. Однако, опять же, государственные надбавки к акцизам бывают самых разнообразных. Данные Американского института нефти показали, что государственные налоги на бензин варьируются от 0,1225 долларов за галлон на Аляске до 0,5040 долларов за галлон в Пенсильвании. Некоторые из этих налогов технически не являются акцизами, но на самом деле они одинаковы, поскольку нацелены на конкретные продукты. Общие акцизы на шоссе собрали на федеральном уровне 35,5 млрд долларов, что составляет огромную часть средств, финансируемых Целевым фондом автомобильных дорог.

Наконец, на алкоголь взимаются разные акцизы в зависимости от типа. Обычная ставка на пиво составляет 18 долларов за баррель объемом 31 галлон. Акцизы на вино варьируются в зависимости от содержания алкоголя и составляют от 1,07 до 3,40 доллара за галлон. За крепкий сидр взимается акцизный налог в размере 0,226 доллара за галлон. Дистиллированный спирт имеет ставку акцизного налога в размере 13,50 долларов за галлон крепости, что составляет 2,14 доллара за бутылку 750-миллилитровой бутылки крепкого алкоголя. Штаты вводят широкий спектр налогов на алкоголь, от 1,50 доллара за галлон в Мэриленде до 14 долларов.27 в штате Вашингтон.

Как соблюдаются акцизы?

Соблюдение и сбор акцизных сборов зависит от правительства, устанавливающего налог. На федеральном уровне Бюро по алкоголю, табаку, огнестрельному оружию и взрывчатым веществам отвечает за расследование и предотвращение преступлений, связанных с незаконным производством и оборотом алкоголя и табака. IRS отвечает за обработку деклараций по акцизным налогам и сбор примерно 70 миллиардов долларов общих поступлений от акцизных налогов, причитающихся федеральному правительству ежегодно.

На государственном уровне различные правоохранительные органы и органы по сбору налогов часто работают вместе, чтобы обеспечить соблюдение акцизного налога. Во многих штатах продажа алкоголя разрешена только в государственных магазинах, и такая практика значительно облегчает сбор любых поступлений от акцизного налога. Частные розничные торговцы часто платят акцизы так же, как они перечисляют налоги с продаж правительствам штата и местным властям.

Акцизы — это хорошо или плохо?

Акцизы часто вызывают споры.Что касается табака и алкоголя, некоторые рассматривают акцизы как способ препятствовать использованию этих продуктов, в то время как другие отмечают, что бремя уплаты этих налогов непропорционально ложится на потребителей с низкими доходами. Что касается бензина, то тот факт, что федеральный акцизный налог представляет собой фиксированную ставку, а не процент от текущей цены на газ, вызвал критику со стороны тех, кто считает, что налог не поспевает за реальными затратами на техническое обслуживание, возлагаемыми на правительства пользователями. автомагистралей.

Об акцизах мало говорят, но они играют жизненно важную роль в общих потоках доходов, которые получают федеральное правительство и правительство штатов.Если вы будете лучше осведомлены об акцизных сборах, вы сможете лучше избегать их, когда это возможно, и минимизировать их, когда это необходимо.

Краткое справочное руководство по акцизному налогу на вино

На что рассчитан кредит?

26 U.S.C. 5041 (в)

В 1991 году акциз на вино был увеличен на 0,90 доллара за галлон, за исключением игристого вина. При этом закон предусматривал, что мелкие отечественные производители вина могут претендовать на получение кредита до $.90 за галлон в части их годового налогооблагаемого вывоза, кроме игристого, чтобы сохранить налоги на вино для небольших виноделен на том же уровне или почти на том же уровне, что и до повышения.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Кто имеет право на получение кредита?

27 CFR 24.278 (а)

Лицо, производящее не более 250 000 галлонов вина в год в квалифицированных винных помещениях в Соединенных Штатах.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Сколько стоит кредит?

27 CFR 24.278 (d) (1) (2)

До 0,90 долл. США за галлон за первые 100 000 галлонов вина (кроме игристого), вывозимого налогом за календарный год. Перевозка свыше 100 000 галлонов облагается налогом по налоговым ставкам, указанным в законе 26 U.S.C. 5041.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Какой кредит можно взять?

27 CFR 24.278 (г) (1) (2)

Сумма кредита зависит от того, сколько вина производит винодельня каждый календарный год.

Если объем производства составляет 150 000 галлонов или меньше, скидка составляет 0,90 доллара США на первые 100 000 галлонов (кроме газированных), ежегодно снимаемых с налогооблагаемой базы.

Если производство превышает 150 000, но не более 250 000, кредит уменьшается на 1% на каждые 1000 галлонов, произведенных сверх 150 000 (т. Е. Чем больше произведено вина, тем меньше кредит). Обратитесь в Национальный доходный центр за помощью в определении правильной ставки кредита.

Винодельни, которые имеют право производить вино, но по каким-то причинам этого не делают, не имеют права брать кредит в течение года, когда нет производства.

Производство всех членов контролируемой группы суммируется, чтобы определить правильную ставку кредита (если таковая имеется), которая может быть получена всеми членами группы.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Что означает «произведено»?

27 CFR 24.278 (д) (1)

Для этих целей количество «произведенного» вина — это вино, произведенное путем ферментации, плюс увеличение объема за счет улучшения, добавления винных спиртов, подслащивания, производства формульного вина, игристого вина и вина, произведенного той же компанией за пределами Соединенные Штаты.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Сколько вина должно производиться каждый год, чтобы претендовать на кредит?

26 U.S.C. 5041 (c)

Закон не устанавливает минимальную сумму, которая должна производиться ежегодно.

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

На каком этапе виноделия вино считается произведенным?

27 CFR 24.176 (б)

Постановление под названием «Определение произведенного вина» 27 CFR 24.176 (b) гласит: «После завершения ферментации или удаления из ферментера объем вина будет точно определен, записан и представлен в форме ATF 5120.17, Отчет о деятельности винодельческих хозяйств по производству вина ».

Винодел принимает решение определить, когда ферментация завершена и продукт помещен на хранение. В это время объем объявляется «произведенным».

Последнее обновление / обновление: 27.07.2010

Вернуться к началу

Можно ли взять в кредит вино, купленное на другой винодельне?