(PDF) Роль нематериальных активов в создании ценности компании: теоретические и практические аспекты

ЖУРНАЛ «КОРПОРАТИВНЫЕ ФИНАНСЫ» №4(12) 2009 90

Выпуск #4(12), 2009 © Электронный журнал Корпоративные Финансы, 2009

Таблица 8

Недооцененные компании (в млн руб.) в 2006 г.

№ Компания Фундаментальная

ценность НМА

Рыночная

ценность НМА Разница

1 РАО ЕЭС 168 465,38 41 031,362 127 434,02

2 Ростелеком 37 226,66 5 789,22 31 437,44

3 НТМК 39 029,87 17 262,05 21 767,82

4 Мегионнефтегаз 18 155,10 6 424,72 11 730,38

5 Аэрофлот 17 846,68 6 439,28 11 407,40

6

Северо-Западный

Телеком 12 527,66 1 188,00 11 339,66

7 Тулэнерго 846,47 179,42 10 706,74

8 Дальсвязь 82,92 26,78 7 566,28

9 Автоваз 17 412,92 11 207,97 6 204,95

10 Уфимское МПО 909,12 281,49 5 100,24

11 Челябэнерго 16 885,30 12 824,57 4 060,73

12 Оренбургнефть 6 003,73 2 743,66 3 260,07

13 ВолгаТелеком 4 180,67 1 509,02 2 671,65

14 Дагэнерго 3334,77 1 205,69 2 129,08

15 Башкирэнерго 14 219,30 12 520,34 1 698,96

16 Северсталь 10 889,10 9 969,88 919,22

17 Архэнерго 1 294,39 659,02 635,37

18 Уфанефтехим 1 700,44 1 176,18 524,26

Данные, представленные в табл. 7 и 8, говорят о том, что большинство компаний из

7 и 8, говорят о том, что большинство компаний из

анализируемой выборки недооценены с точки зрения оценки их нематериальных активов

рынком, при этом в большинстве своем это компании трех отраслей: энергетической,

добывающей и отрасли связи. Остальные компании из общей выборки не вошли ни в одну

из представленных групп в силу того, что рыночная стоимость их НМА равна или ниже

нуля. Деятельность данных компаний можно охарактеризовать следующим образом:

управление нематериальными активами в них происходит неэффективно, а соответственно,

и генерируемая доходность ниже среднеотраслевой.

В то же время у ряда компаний рыночная ценность нематериальных активов ниже, чем

теоретическая (табл. 9), что говорит о недооценке данного вида активов рынком.

Таблица 9

Превышение теоретической ценности НМА над рыночной (млн руб.) в 2006 г.

№ Компания Теоретическая

ценность НМА

Рыночная

ценность НМА Разница

1 Ростелеком 40 252,70 5 789,22 34 463,48

2 НТМК 40 965,96 17 262,05 23 703,91

3 Аэрофлот 22 902,47 6 439,28 16 463,19

4 Мегионнефтегаз 22 653,34 6 424,72 16 228,62

5 Оренбургнефть 12 783,06 2 743,66 10 039,40

6 ВолгаТелеком 9 971,29 1 509,02 8 462,27

7 Башкирэнерго 20 899,25 12 520,34 8 378,91

8 Автоваз 18 672,43 11 207,97 7 464,46

9 Уфимское МПО 7 111,03 281,49 6 829,54

10 Архэнерго 7 153,34 659,02 6 494,32

11 Уфанефтехим 7 599,08 1 176,18 6 422,90

Материальное против нематериального | Топ 8 лучших отличий (с инфографикой)

Разница между материальным и нематериальным

Материальное означает все, что мы можем коснуться, почувствовать и увидеть. Поэтому любые материальные активы — это активы, которые имеют физическое существование, и к его физическим свойствам можно прикоснуться. Материальные активы в основном связаны с основными средствами. Примерами материальных активов являются земля, здание, машины, оборудование, денежные средства, склад, завод, любое имущество, которое имеет долгосрочное физическое существование или приобретено для использования в коммерческих целях, а не для продажи, транспортные средства и т. Д. Нематериальный актив — это активы которые не имеют физического существования. Невозможно увидеть, потрогать или почувствовать эти активы. Срок полезного использования нематериальных активов обычно превышает один год. Пример нематериальных активов включает гудвилл, патент, бренд, авторское право, товарные знаки и разрешения Патент, бренд, авторское право, товарные знаки и разрешения и т. Д.

Поэтому любые материальные активы — это активы, которые имеют физическое существование, и к его физическим свойствам можно прикоснуться. Материальные активы в основном связаны с основными средствами. Примерами материальных активов являются земля, здание, машины, оборудование, денежные средства, склад, завод, любое имущество, которое имеет долгосрочное физическое существование или приобретено для использования в коммерческих целях, а не для продажи, транспортные средства и т. Д. Нематериальный актив — это активы которые не имеют физического существования. Невозможно увидеть, потрогать или почувствовать эти активы. Срок полезного использования нематериальных активов обычно превышает один год. Пример нематериальных активов включает гудвилл, патент, бренд, авторское право, товарные знаки и разрешения Патент, бренд, авторское право, товарные знаки и разрешения и т. Д.

Активы разделены на 3 основные категории, как показано ниже.

- Давайте обсудим категорию активов Физического существования в деталях.

Физическое Существование:

В этой категории активы делятся на основе их существования. Активы в этой категории далее разделены на две подкатегории.

Материальные активы

Нематериальные активы

Материальные активы

Материальные активы используются в качестве обеспечения по кредитам, поскольку такие активы имеют долгосрочную оценку, которая ценна для кредитора. Материальные активы приобретаются по измеримой цене, гораздо проще оценить материальные активы по сравнению с нематериальными активами. Материальные активы нуждались в обслуживании, чтобы поддерживать их ценности и производственные возможности. Материальные активы легко продаются, чтобы собрать деньги в чрезвычайных ситуациях. Отрасли с высоким риском, такие как банковское дело и финансы, используют свои материальные активы, чтобы успокоить инвесторов, поскольку этот актив всегда можно ликвидировать и конвертировать в денежные средства.

Нематериальные активы

Нематериальные активы далее делятся на две категории (а) неопределенные (б) определенные. Любой нематериальный актив, который остается в компании дольше, называется нематериальным активом. Например, торговая марка компаний, которая остается до тех пор, пока она продолжает работать. Любой нематериальный актив с ограниченным сроком службы называется «Определенные нематериальные активы». Например, юридическое соглашение о работе по патенту другой компании без плана продления соглашения.

Любой нематериальный актив, который остается в компании дольше, называется нематериальным активом. Например, торговая марка компаний, которая остается до тех пор, пока она продолжает работать. Любой нематериальный актив с ограниченным сроком службы называется «Определенные нематериальные активы». Например, юридическое соглашение о работе по патенту другой компании без плана продления соглашения.

Нематериальные активы не могут быть использованы в качестве обеспечения для получения кредита. Автомобильная промышленность имеет несколько нематериальных активов, которые включают патенты, исследования и разработки, фирменный знак и т. Д.

Давайте посмотрим на пример материальных и нематериальных активов,

Это всего лишь пример, который был создан, когда Берут XYZ в качестве человека, и у него есть бизнес по производству автомобилей, поэтому для него материальными активами являются машины, оборудование, все виды оборудования, используемого для производства автомобилей, инвентарь и т. Д.

Д.

Теперь предположим, что сотруднику XYZ нужна небольшая часть автомобиля для серийного автомобиля, поэтому он связался с человеком, занимающимся производством мелких деталей, и согласен с тем, что он поставит небольшую часть производственному подразделению XYZ, но стоимость этого контракта на данный момент не ясна. таким образом, данный контракт является нематериальным активом для лица XYZ в данный момент, потому что его стоимость еще не зафиксирована, и это справедливое и юридическое соглашение между двумя сторонами, которые не имеют физического характера.

Сравнение лицом к лицу между Tangible и Intangible (Инфографика)

Ниже приводится топ-8 различий между Tangible и Intangible

Ключевые различия между материальным и нематериальным

Давайте обсудим некоторые из основных различий между Tangible и Intangible.

- Актив, приобретенный или приобретенный компанией, который имеет денежную стоимость и физически присутствует, называется материальными активами.

Актив, который не имеет материального существования и имеет срок полезного использования и экономическую ценность, называется нематериальными активами.

Актив, который не имеет материального существования и имеет срок полезного использования и экономическую ценность, называется нематериальными активами. - Уменьшение стоимости материальных активов называется амортизацией, а в нематериальных активах — амортизацией.

- Из-за физического присутствия материальных активов их легко конвертировать в наличные. В случае чрезвычайных ситуаций нематериальные активы продать немного сложно.

- Материальные активы принимаются кредитором в качестве обеспечения при предоставлении займа компании. Нематериальные активы не могут использоваться в качестве обеспечения по кредиту.

- Существование материальных активов имеет важное значение для функционирования компании, тогда как отсутствие нематериальных активов не окажет такого большого влияния на компанию.

- Стоимость материальных активов увеличивает текущую рыночную стоимость, но в случае нематериальных активов, стоимость добавляется к потенциальному доходу и стоимости.

Сравнение материальных и нематериальных активов

Давайте посмотрим на Топ-8 Сравнение между Tangible и Intangible

| Основа сравнения между материальным и нематериальным | Материальные активы | Нематериальные активы |

| форма | Активы имеют физическое существование. | Активы не имеют физического существования. |

| ликвидация | Обычно легче продать на рынке из-за их физического присутствия. | Не так много, чтобы продать на рынке из-за отсутствия. |

| Снижение стоимости | Активы амортизируются. | Активы амортизируются. |

| риск | Материальные активы могут быть уничтожены в результате несчастного случая, пожара, урагана или других стихийных бедствий, в связи с таким риском требуется страховая защита. | Нематериальные активы не могут быть уничтожены пожаром или другими подобными бедствиями, но небрежностью или деловым решением. |

| коллатеральный | Активы используются в качестве обеспечения кредита. | Активы не могут быть использованы в качестве обеспечения кредита. |

| Стоимость | Легко определить или оценить стоимость материальных активов. | Гораздо сложнее определить стоимость нематериальных активов. |

| Остаточная стоимость | да | нет |

| Примеры | Транспорт, Строительство, Техника, Завод и др. | Логотип, патент, авторское право и т. Д. |

Вывод — материальное против нематериального

Как материальные, так и нематериальные активы отражаются компанией в бухгалтерских книгах. Материальные активы очень важны для любой компании для бесперебойной работы. Нематериальные активы помогают создать будущую ценность компании. Чтобы быть успешной, компания должна иметь хорошее сочетание материальных и нематериальных активов. При сравнении этих двух веществ материальные и нематериальные активы имеют свои плюсы и минусы, но они влияют на функционирование организации. Нематериальные активы обеспечивают компанию своей идентичностью через ее сильный фирменный знак.

В наши дни некоторые исследования показывают, что стоимость компаний в основном создается нематериальными активами, потому что это эффективное использование знаний и, следовательно, управление знаниями. В эту эпоху знаний или информационной экономики управление нематериальными активами является очень важным конкурентным преимуществом и устойчивыми показателями.

В эту эпоху знаний или информационной экономики управление нематериальными активами является очень важным конкурентным преимуществом и устойчивыми показателями.

Рекомендуемые статьи

Это было руководством к главной разнице между Tangible и нематериальным. Здесь мы также обсудим ключевые различия между Tangible и нематериальным с инфографикой и таблицей сравнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Экономический рост против экономического развития

- Разница между акциями и облигациями

- Сравнение инвестиций и сбережений

- Квалифицированные против обычных дивидендов

учёт и оценка — СКБ Контур

Нематериальные активы предприятия

Все предприятия, от молочных ферм до нефтяных гигантов, обладают теми или иными нематериальными активами, которые не имеют материально-вещественной структуры. То есть любая авторская база данных, которая фактически хранится на компьютере, или особая технология нанесения автомобильной краски в тюнинг-ателье — это то, что способно повысить конкурентоспособность товаров или услуг компании и принести ей большую прибыль. Чем более уникальны нематериальные активы предприятия, тем больше их стоимость. Чем дольше их можно использовать, тем выше прибыль они могут принести.

Чем более уникальны нематериальные активы предприятия, тем больше их стоимость. Чем дольше их можно использовать, тем выше прибыль они могут принести.

Компаниям стоит учитывать, что нематериальные активы следует надлежащим образом оформлять. Подтверждение исключительного права на результаты интеллектуальной деятельности можно получить через патенты, свидетельства, регистрацию товарных знаков, договоры уступки и другие документы. Юридическое оформление крайне важно, поскольку ни одна компания не застрахована от пиратства — незаконного использования ее имени или технологии,— особенно в России.

Объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и даже деловая репутация компании — это нематериальные активы, которые способны сделать предприятие лидером отрасли. Однако деловые качества и квалификация конкретных сотрудников к активам не относятся, поскольку без этих личностей они не могут быть использованы. Хотя наличие известных профессионалов в своей области в коллективе компании может повысить лояльность клиентов к фирме, учитывать бухгалтерскими методами этот факт нельзя.

Хотя наличие известных профессионалов в своей области в коллективе компании может повысить лояльность клиентов к фирме, учитывать бухгалтерскими методами этот факт нельзя.

Нематериальные активы предприятия всегда подвержены большему риску, чем материальные.

В России довольно сложная ситуация с защитой авторских прав и интеллектуальной собственности, а как следствие, и нематериальных активов. Компаниям сложно защищать продукты интеллектуального труда своих сотрудников, поскольку правоприменительная практика в нашей стране очень избирательна. Поэтому эксперты утверждают, что стоимость нематериальных активов российских предприятий по сравнению с западными просто микроскопическая. То есть серьезно повысить свою стоимость, например, при продаже они не могут даже за счет раскрученного бренда.

На недавнем семинаре по защите результатов интеллектуальной деятельности как способе повышения конкурентоспособности товаров и услуг ректор Российской государственной академии интеллектуальной собственности Иван Близнец признал, что нематериальные активы составляют значительную часть стоимости только среди научно-производственных объединений, которых сейчас единицы.

С развитием интернет-технологий шансы на увеличение активов за счет результатов интеллектуального труда появились у всех компаний, работающих в виртуальном пространстве. Компании, предлагающие уникальные программные продукты, способные облегчить жизнь клиентов (специальные платежные системы, защищенные системы бронирования и заказов и т д.), могут неплохо зарабатывать именно за счет наличия хороших нематериальных активов.

Между тем нематериальные активы всегда подвержены большему риску, чем материальные. Нельзя исключать, что недобросовестный сотрудник скопирует (попросту украдет) уникальную базу данных или на рынке вдруг появятся контрафактные некачественные экземпляры продукции компании, которые нанесут не только определенный финансовый урон, но и серьезно пошатнут ее репутацию.

Экономика нематериального — ECONS.ONLINE

Нематериальные активы – научные разработки и технологии, программное обеспечение, высококвалифицированная рабочая сила, бренды – постепенно становятся одной из основ современной экономики. На нематериальный капитал (в том числе технологии, дизайн, бренды) пришлась почти треть стоимости всех произведенных и реализованных в мире с 2000 по 2014 г. промышленных товаров – в два раза больше доли материальных активов,

подсчитали во Всемирной организации интеллектуальной собственности. Доля нематериальных активов в крупнейших мировых компаниях последние несколько десятилетий постоянно увеличивается и с середины 1990-х гг. перевешивает долю материальных, показывают

данные консалтинговой компании Aon и исследовательского института в области защиты данных и технологий информационной безопасности Ponemon Institute. За 1975–2018 гг. доля нематериальных активов компаний индекса S&P 500 выросла с 17% до 84% всех активов.

На нематериальный капитал (в том числе технологии, дизайн, бренды) пришлась почти треть стоимости всех произведенных и реализованных в мире с 2000 по 2014 г. промышленных товаров – в два раза больше доли материальных активов,

подсчитали во Всемирной организации интеллектуальной собственности. Доля нематериальных активов в крупнейших мировых компаниях последние несколько десятилетий постоянно увеличивается и с середины 1990-х гг. перевешивает долю материальных, показывают

данные консалтинговой компании Aon и исследовательского института в области защиты данных и технологий информационной безопасности Ponemon Institute. За 1975–2018 гг. доля нематериальных активов компаний индекса S&P 500 выросла с 17% до 84% всех активов.

В ОЭСР

рассматривают нематериальные активы как новый источник экономического развития: инвестиции в этой области положительно влияют на рост производительности труда и занятость, а также создают знания, распространяющиеся на другие области экономики и стимулирующие общий рост. Последствия бума нематериальных активов все активнее изучают в центробанках: растущую значимость нематериальных активов необходимо учитывать при проведении денежно-кредитной политики, подчеркнул в недавней

лекции Джонатан Хаскел, член комитета Банка Англии по денежно-кредитной политике.

Последствия бума нематериальных активов все активнее изучают в центробанках: растущую значимость нематериальных активов необходимо учитывать при проведении денежно-кредитной политики, подчеркнул в недавней

лекции Джонатан Хаскел, член комитета Банка Англии по денежно-кредитной политике.

Основной механизм, через который реализуется влияние нематериальных активов на финансовую систему и денежно-кредитную политику, – это «тирания залога», которую

описали экономисты Стивен Чекетти и Кермит Шонхольц, объясняет Хаскел. Существующей финансовой системе сложно оценивать нематериальные активы и воспринимать их в качестве понятного и ликвидного залога, поскольку нематериальные активы представляют собой невозвратные издержки (sunk costs): в случае, если инвестиции не оправдаются, у тех, кто вкладывался в нематериальные активы, не остается физических ценностей, чтобы реализовать их для компенсации затрат. Поэтому компаниям с большой долей таких активов затруднительно привлекать банковское кредитование, особенно если такие фирмы только вышли на рынок и у них не слишком высокая выручка.

Нематериальные активы непросто учитывать и оценивать. Большинство нематериальных активов не отражаются в балансе компаний, поскольку существующие

В результате «нематериальная экономика» может оказаться отрезанной от долговых рынков и традиционного банковского кредитования и будет вынуждена финансировать инвестиции за счет других источников, например, нераспределенной прибыли и капитала.

Компании с нематериальным капиталом, столкнувшиеся со сложностями в привлечении инвестиций, могут чаще опираться на дополнительные внешние материальные активы как источники залога для банков, например, использовать недвижимость своих основателей или руководителей. Как показало

исследование Банка Англии, если стоимость жилья, принадлежащего руководителю компании, растет, увеличиваются и инвестиции фирмы, и размер выплачиваемых ею зарплат. Однако в то же время деятельность компании и ее инвестиционный потенциал оказываются более уязвимыми для возможного падения цен на жилье.

Возрастающая роль нематериальных активов в экономике, которая приводит к накоплению наличных средств компаниями, снижению их задолженности, а также уменьшению важности традиционного банкинга, может снизить потенциальную эффективность денежно-кредитной политики, влияющую на инвестиционную активность через канал кредитования, приходит к выводу Хаскел. С другой стороны, подчеркивает экономист, повышается чувствительность компаний с нематериальными активами, которые столкнулись с препятствиями в привлечении заемных средств, к решениям денежно-кредитной политики, ужесточающим или смягчающим условия финансирования. Центробанкам следует прилагать больше усилий, чтобы оценить баланс этих двух сил в совокупном ответе экономики на монетарную политику, считает Хаскел.

«Нематериальная экономика» и низкие процентные ставки

Современная экономика существует в условиях низких процентных ставок, что становится ограничением для традиционных инструментов денежно-кредитной политики, и нематериальные активы тоже вносят свой вклад в снижение ставок, указывает Хаскел. Если существующей финансовой системе будет трудно оценивать нематериальные активы и выдавать под них кредиты, то в долгосрочной перспективе, по мере того как доля нематериального капитала в экономике увеличивается, возрастет и дефицит залогового обеспечения, и риски инвестирования.

Если существующей финансовой системе будет трудно оценивать нематериальные активы и выдавать под них кредиты, то в долгосрочной перспективе, по мере того как доля нематериального капитала в экономике увеличивается, возрастет и дефицит залогового обеспечения, и риски инвестирования.

Нематериальные активы сами по себе могут быть более рискованными для инвестиций. Например, могут возникнуть риски, связанные с эффектом перелива, который создают нематериальные активы: нематериальными разработками одной компании могут воспользоваться ее конкуренты, даже несмотря на то, что патенты до определенной степени обеспечивают защиту интеллектуальной собственности. В итоге инвесторы в нематериальные активы могут потерять часть своих доходов, которые достанутся конкурентам.

Чем выше риски инвестирования в такие активы, доля которых продолжает расти, тем больше в долгосрочной перспективе будет спред между рискованными и относительно безопасными активами, а это давит на уровень доходности безрисковых активов и в конечном счете способствует снижению реальной равновесной процентной ставки, которое уже наблюдается в развитых экономиках (равновесную ставку Хаскел определяет как реальную процентную ставку при достижении целевого уровня инфляции и нулевого разрыва выпуска).

Сдвиг экономики в сторону нематериальных активов может также влиять на снижение трендовой производительности, отмечает Хаскел. Поскольку нематериальные активы масштабируются лучше, чем материальные, в «нематериальной экономике» может снизиться спрос на капитал и на инвестиции. Иллюстрируя эту ситуацию, знаменитый экономист Лоуренс Саммерс приводил пример WhatsApp: «Подумайте о том, что WhatsApp имеет большую рыночную стоимость, чем Sony, и для этого практически не требуется никаких капиталовложений. Подумайте о том, что раньше для создания значительного нового предприятия требовались десятки миллионов долларов, а сегодня для этого требуются сотни тысяч».

С одной стороны, рост совокупной факторной производительности может замедляться за счет сокращения положительных внешних эффектов, связанных с нематериальными инвестициями. С другой стороны, снижение производительности может происходить из-за поведения крупных и не всегда наиболее эффективно работающих игроков рынка, которые препятствуют притоку новых инновационных фирм: вряд ли небольшая фирма с более эффективным поисковым алгоритмом, чем у Google, сможет реально конкурировать с интернет-гигантом. Все это означает снижение спроса на инвестиции, что в конечном счете ведет к снижению равновесной процентной ставки.

Все это означает снижение спроса на инвестиции, что в конечном счете ведет к снижению равновесной процентной ставки.

Финансовой системе нужно эволюционировать и прибегать к нововведениям, чтобы соответствовать экономике, смещающейся к нематериальному капиталу. Неспособность сделать это может привести к сохранению низкого уровня процентных ставок со всеми вытекающими последствиями для денежно-кредитной политики, заключает Хаскел.

Различия между нематериальными активами и расходами с точки зрения МСФО

В сегодняшней статье мы рассмотрим различие между нематериальными активами и расходами согласно требованиям МСФО, проиллюстрировав это различными примерами.

ЕЛЕНА ВАКАРЮК, АССА — автор статьи, член экспертного совета HOCK, преподаватель онлайн и очного курса ДипИФР (Рус). Также специализируется на корпоративных и открытых тренингах по МСФО, трансформации, консолидации, управленческому учету и аудиту. Елена имеет более чем 10-летний практический опыт работы в компании «Большой четверки» в области стратегического консалтинга и аудита отчетности, составленной в соответствии со стандартами МСФО/ОПБУ США. С 2008 года является действительным членом АССА, с 2009 года ведет активную преподавательскую деятельность. Елена имеет более чем 10-летний практический опыт работы в компании «Большой четверки» в области стратегического консалтинга и аудита отчетности, составленной в соответствии со стандартами МСФО/ОПБУ США. С 2008 года является действительным членом АССА, с 2009 года ведет активную преподавательскую деятельность. |

Для начала давайте разберемся, что такое нематериальный актив, а для этого обратимся к определению актива, указанному в Концептуальных основах финансовой отчетности согласно международным стандартам и к определению нематериального актива, описанному в МСФО (IAS) 38 «Нематериальные активы»:

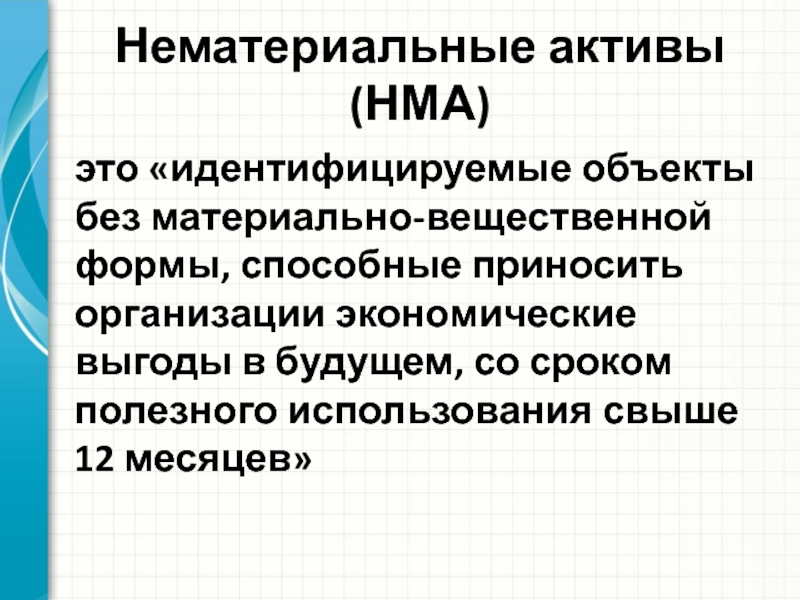

Активы — это ресурсы, контролируемые организацией в результате событий прошлых, периодов, от которых ожидается получение экономической выгоды в будущем.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что по-мимо вышеуказанных характеристик нематериальный актив является идентифицируемым, неденежным активом, без физической субстанции.

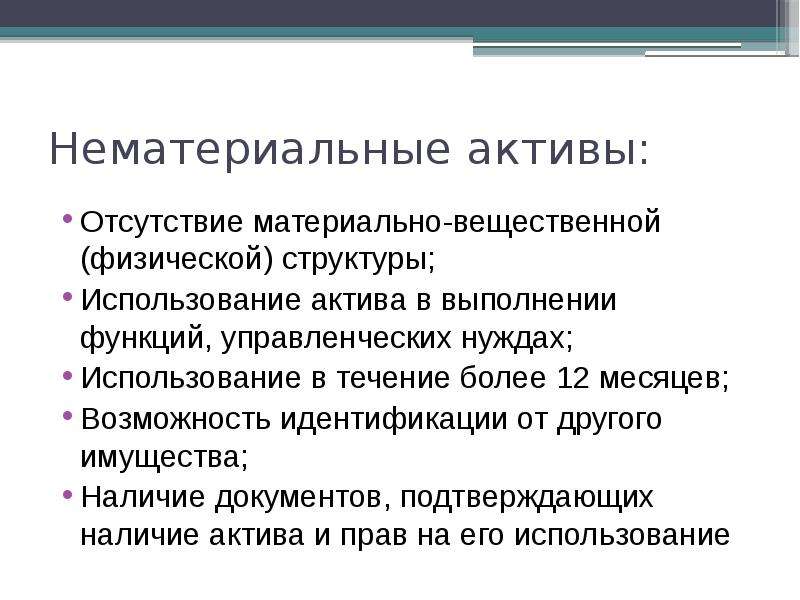

Подводя итог, каждый нематериальный актив имеет 3 основные характеристики:

- 1. Контролируется организацией

- 2. Не имеет физической субстанции

- 3. Является идентифицируемым.

Теперь давайте кратко разберем, что означает каждая характеристика нематериального актива.

1. Контролируется организацией

Если организация может получить будущие экономические выгоды от использования актива и в то же время, может запретить другим получать эти выгоды, тогда организация контролирует актив.

В большинстве случаев это означает, что у организации имеются законные права на актив, например, договор на приобретение лицензии. В случаях, если организация не может продемонстрировать достаточный контроль над активом, то, соответственно, не может его признать в финансовой отчетности. Типичным примером такой ситуации является квалифицированные сотрудники — человеческие ресурсы как правило не могут быть в достаточной степени контролируемы компаний, и соответственно не признаются в качестве нематериальных активов.

2. Не имеет физической субстанции

Если какой-то актив имеет физическую субстанцию, то он является материальным. Одна-ко есть небольшой нюанс. Иногда нематериальный актив может быть привязан к чему-то физическому, чтобы носить его или хранить. В этом случае актив по-прежнему является нематериальным, поскольку ценность связанного физического актива очень мала по срав-нению с ценностью нематериального актива.

3. Является идентифицируемым

Активы являются идентифицируемыми в одном из этих двух случаев:

- А) Является отделимым – то есть организация может его продать его, обменять или гипо-тетически совершить какое-либо другое действие.

- Б) Возникает в результате договорных или юридических прав. В этом случае актив не обязательно должен являться отделимым.

Итак, теперь мы разобрались с тем, что такое нематериальные активы, при этом всегда необходимо уделять внимание этим 3 характеристикам, чтобы ответить на вопрос, является ли тот или иной объект нематериальным активом или нет.

Можем ли мы капитализировать нематериальный актив?

Итак, если мы определились, что какой-то объект действительно является нематериаль-ным активом, то необходимо ответить еще два вопроса, чтобы определить, возможно ли признать этот нематериальный актив в отчетности:

1. Можете ли вы надежно измерить его стоимость?

Если вы не можете измерить стоимость, то вы не сможете капитализировать, даже если это нематериальный актив.

2. Существует ли высокая вероятность получения организацией экономических выгод, связанных с этим активом?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращени-ем расходов. В любом случае, будущие экономические выгоды — это потенциал для увели-чения вашей прибыли.

Примеры нематериальных активов

Интернет-магазин

Предположим, у компании имеется интернет-магазин, который привлекает множество клиентов. Этот веб-сайт является нематериальным активом, потому что, компания кон-тролирует его, у него нет физической субстанции, и он идентифицируется (т. е. компания может его продать).

е. компания может его продать).

Возможно ли признать его в качестве актива? Да, он приносит будущие экономические выгоды, поэтому этот критерий выполняется.

Возможно ли надежно оценить его стоимость? Если он был разработан внешними силами третьих лиц, то да, это возможно. Если он был разработан внутренне, то хорошо, необходимо применять особые правила в МСФО (IAS) 38 для внутренне разработанных нематериальных активов, а также обра-титься к требованиям ПКР (SIC) 32 «Нематериальные активы — затраты на веб-сайт» для определения капитализации.

Лицензии на программное обеспечение

Предположим, компания приобрела несколько компьютеров для своих сотрудников, а также купила необходимое количество лицензий для операционной системы для запуска компьютеров. Кроме того, были приобретены лицензии на использование специального программного обеспечения для бухгалтерского учета. В дополнение к стоимости покупки необходимо было уплатить годовую плату за обновление программного обеспечения. Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Таким образом, здесь имеется 3 объекта:

- 1) Операционная система Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут работать без системы. Поэтому необходимо признать компьютеры вместе с операционной системой как основные средства, так как никаких отдельных нематериальных активов нет.

- 2) Лицензия на бухгалтерское программное обеспечение В этом случае необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

- 3) Ежегодные обновления

Ежегодные обновления не соответствуют определению нематериального актива, поскольку они не идентифицируются. Они относятся на расходы в составе прибыли или убытка и признаются по мере их возникновения.

Списки клиентов

Внутренне-созданные списки клиентов не соответствуют определению нематериального актива, так как у компаний нет контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами и невозможно надежно оценить себестоимость этих списком.

Приобретенные списки клиентов могут претендовать на признание, так как компания может надежно оценить его стоимость (она заплатила за это) и, компания действительно ожидает будущих экономических выгод (за счет увеличения продаж в результате нового списка потенциальных клиентов).

Рекламная кампания

Предположим, компания вложила огромные деньги в свою рекламную кампанию. Ее рекламное агентство сообщило вам, что эта кампания будет строить и укреплять ваш бренд и позиции на многие годы вперед.

Таким образом, с одной стороны есть обоснование для капитализации рекламной кампании, поскольку она приносит будущие экономические выгоды. Однако, рекламная кампания НЕ идентифицируется, так как ее невозможно отделить и, например, продать кому-то другому. Соответственно, необходимо признать расходы на рекламную кампанию в прибыли или убытке.

Соответственно, необходимо признать расходы на рекламную кампанию в прибыли или убытке.

Квоты на вылов рыбы

Предположим, компания приобрела 100 передаваемых лицензий на рыбную ловлю, каждая из которых дает владельцу право выловить одну тонну рыбы в водах указанной юрисдикции. Компания владеет небольшим рыбным флотом, поэтому планирует использовать 40 лицензий для собственных нужд, а 60 лицензий продать, что является для компании обычной практикой.

В данном случае, все 100 лицензий являются нематериальными активами, так как удовлетворяют критериям нематериального актива. Однако лицензии, удерживаемые для продажи, не могут классифицироваться как нематериальные активы компании, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Таким образом, 60 лицензий, используемы для собственных нужд, будут отражаться в качестве нематериальных активов, а 40 лицензий, удерживаемых для продажи, должны учитываться в качестве запасов компании.

Футбольная команда

Предположим, компания купила футбольную команду. Как правило, компания не может признавать контракты по найму сотрудников или какие-то другие расходы, связанные с сотрудниками, в качестве активов, так как компания не может в достаточной степени их контролировать.

Однако в данном случае ситуация отличается, так как контракты с футболистами юридически запрещают игрокам играть в других командах, то есть компания может продемонстрировать достаточный контроль и признать футбольную команду как свой нематериальный актив.

Итак, надеюсь, что в этой статье, мы немного разобрались с вопросом как отличить нематериальные активы от расходов компании.

Все блоги

В новом исследовании ВОИС впервые приводятся данные о «нематериальном капитале», воплощенном в промышленных товарах

Женева, 20-11-2017

PR/2017/813

Перейти к следующему: Некоторые выводы | Тематические исследования: Смартфоны, Кофе, Солнечные панели

Впервые опубликованные данные показывают, что почти одна треть стоимости промышленных товаров, продаваемых во всем мире, основана на «нематериальном капитале», таком как бренд, промышленный образец и технология, о чем свидетельствует проведенное ВОИС исследование глобальных цепочек создания стоимости компаний.

Видео: Основные факты Video | Пресс-конференция Video ( на YouTube) | Презентация доклада

Нематериальный капитал будет все сильнее определять благополучие и судьбу фирм в рамках современных глобальных цепочек создания стоимости

Генеральный директор ВОИС Фрэнсис Гарри

Эта сумма – около 5,9 трлн долл. США – свидетельствует о том, что на нематериальный капитал приходится вдвое большая часть стоимости промышленных товаров, чем на здания, оборудование и другие формы материального капитала. Она также служит подтверждением растущей роли прав интеллектуальной собственности, которые часто используются для охраны нематериальных и смежных активов в мировой экономике.

В докладе 2017 г. о положении в области интеллектуальной собственности в мире «Нематериальный капитал в глобальных цепочках создания стоимости» (WIPR 2017) рассматривается вопрос о том, какая часть дохода в глобальных цепочках создания стоимости приходится на рабочую силу, материальный капитал и нематериальные активы в рамках всей производственной деятельности, составляющей одну четвертую от глобальной экономической активности, и приводятся предметные исследования на примерах кофе, солнечных панелей и смартфонов. Для выведения этих экономических показателей были проанализированы национальные счета и статистика международной торговли по всем странам мира, а также данные компаний.

Для выведения этих экономических показателей были проанализированы национальные счета и статистика международной торговли по всем странам мира, а также данные компаний.

«Нематериальный капитал будет все сильнее определять благополучие и судьбу фирм в рамках современных глобальных цепочек создания стоимости. Он лежит в основе внешнего вида, тактильных и функциональных качеств и общей привлекательности изделий, которые мы покупаем, и определяет их успех на рынке, – говорит Генеральный директор ВОИС Фрэнсис Гарри. – Права интеллектуальной собственности, в свою очередь, служат способом достижения конкурентных преимуществ, основанных на нематериальном капитале».

Некоторые выводы, сделанные в WIPR 2017 г.

- В период 2000–2014 гг. на нематериальный капитал приходилось в среднем 30,4 процента стоимости всех реализованных промышленных товаров.

- Доля нематериального капитала выросла с 27,8 процента в 2000 г. до 31,9 процента в 2007 г., но с тех пор она почти не меняется.

- Общий доход от нематериальных активов в период с 2004 по 2014 гг. вырос на 75 процентов в реальном выражении, составив в 2014 г. 5,9 трлн долл. США.

- На три товарные группы – продовольственные товары, механические транспортные средства и текстиль – приходится почти 50 процентов всего дохода, созданного нематериальным капиталом в рамках глобальных цепочек создания стоимости.

WIPR—2017, глава 4 – смартфоны: что скрывается внутри мобильного устройства?

На рынке телефонов высокого класса стоимостью свыше 400 долл. США доминируют компании Apple и Samsung, доля рынка которых составляет 57 и 25 процентов соответственно. В этом сегменте важнейшими нематериальными активами являются технология, дизайн аппаратной части и программного обеспечения и бренд. Как указано в WIPR 2017 г., доля дохода компании Apple в розничной цене каждого смартфона iPhone 7, который она продает приблизительно за 810 долл. США, составляет около 42 процентов, что служит показателем высокой нормы прибыли на нематериальный капитал в данной отрасли. Компании Huawei и Samsung также получают значительную прибыль от продаж моделей высокого класса, несмотря на более низкие розничные цены и объемы продаж.

Как указано в WIPR 2017 г., доля дохода компании Apple в розничной цене каждого смартфона iPhone 7, который она продает приблизительно за 810 долл. США, составляет около 42 процентов, что служит показателем высокой нормы прибыли на нематериальный капитал в данной отрасли. Компании Huawei и Samsung также получают значительную прибыль от продаж моделей высокого класса, несмотря на более низкие розничные цены и объемы продаж.

В WIPR 2017 г., кроме того, делается вывод о том, что производители комплектующих, например компания Corning Inc., которая производит стекло «Gorilla» для аппаратов iPhone, и поставщики технологии, включая компании Nokia Corp. и Qualcomm Inc., также используют нематериальные активы для достижения высоких показателей прибыли.

В целях получения высокой нормы прибыли на нематериальный капитал компании-производители смартфонов и поставщики технологии широко используют патенты, товарные знаки и промышленные образцы. Так, со смартфонами могут быть связаны до 35 процентов всех первичных заявок на получение патентов во всем мире. Как указано в докладе, в связи с используемым в настоящее время стандартом сотовой связи четвертого поколения (4G) оформлено почти в четыре раза больше патентов, чем в связи со стандартом второго поколения.

Как указано в докладе, в связи с используемым в настоящее время стандартом сотовой связи четвертого поколения (4G) оформлено почти в четыре раза больше патентов, чем в связи со стандартом второго поколения.

Еще одна область, в которой отмечается особенно быстрый рост числа заявок, связана с созданием графического пользовательского интерфейса (GUI), например значков для мобильных приложений. Так, в период с 2009 по 2014 гг. компания Apple подала в Ведомство интеллектуальной собственности Европейского союза 222 заявки на образцы GUI, а компания Samsung – 379 заявок.

Кофе: стоимость определяется новыми предпочтениями потребителей

(ФОТО: ВОИС)WIPR—2017, глава 2 – кофе: выбор потребителей меняет конфигурацию глобальной цепочки создания стоимости

Ключевую роль в процессе превращения кофейных зерен в напиток играет технология. В WIPR 2017 г. приводится схема патентных данных по сектору и делается вывод о том, что инновационная активность в рамках сбытовой цепочки особенно возрастает по мере приближения к потребителю. Это включает в себя переработку зерен и конечную реализацию кофейной продукции, например кофейных капсул, широко используемых потребителями на дому и на работе.

Это включает в себя переработку зерен и конечную реализацию кофейной продукции, например кофейных капсул, широко используемых потребителями на дому и на работе.

Репутация и имидж бренда позволяют фирмам дифференцировать свою продукцию от продукции конкурентов, и играют важную роль на всех сегментах рынка кофе, включая рынок растворимого и жареного кофе, продаваемого в магазинах, а также продуктов на базе кофе «эспрессо», предлагаемых в кофейнях.

Изменение предпочтений потребителей кофе вызвало постепенную трансформацию глобальных цепочек создания стоимости: на смену потреблению кофе на дому пришло потребление в кофейнях, а затем появилось новое поколение любителей кофе, которых интересует история продукта и которые готовы платить надбавку к цене.

Доминирующие цены в рыночном сегменте данной так называемой «третьей волны» могут превышать цены в сегменте «первой волны» более чем в четыре раза, а доход кофейных плантаторов утроился. Несмотря на по-прежнему малые размеры, этот быстро растущий сегмент открывает новые возможности для более широкого участия развивающихся стран в глобальных цепочках создания стоимости. В частности, составной частью процесса реализации кофе стало представление информации о сортах кофе и источниках зерен, методах выращивания и переработки кофе и оплате труда фермеров.

В частности, составной частью процесса реализации кофе стало представление информации о сортах кофе и источниках зерен, методах выращивания и переработки кофе и оплате труда фермеров.

Учитывая изменившиеся предпочтения потребителей, кофейные плантаторы и даже целые страны стараются не просто продавать кофе, а вкладывают средства в собственные брендинговые стратегии.

Солнечные панели: технические инновации ведут к глубоким переменам

(ФОТО: ВОИС)WIPR—2017, глава 3 – фотоэлектрические солнечные панели: технологические новшества и конкуренция в глобальной цепочке создания стоимости

Технические инновации как основная форма нематериального капитала ведут к значительным изменениям в глобальных цепочках создания стоимости в области производства фотоэлектрических солнечных панелей, которые находят все более широкое применение по всему миру.

Солнечные панели перешли из разряда высокоспециализированной продукции в категорию недорогостоящего потребительского товара, что оказывает давление на производителей. Согласно оценкам, за период с 2008 по 2015 гг. цены на солнечные панели упали на 80 процентов. В частности, фирмы снижают производственные затраты путем закупки более производительного оборудования, повышения эффективности производства за счет дополнительных технологических инноваций и увеличения масштабов производства.

Согласно оценкам, за период с 2008 по 2015 гг. цены на солнечные панели упали на 80 процентов. В частности, фирмы снижают производственные затраты путем закупки более производительного оборудования, повышения эффективности производства за счет дополнительных технологических инноваций и увеличения масштабов производства.

Производители в Китае постоянно наращивают свою долю рынка, усиливая конкурентное давление на многих традиционных производителей фотоэлектрических панелей в США, Европе и других странах, а также в самом Китае, что ведет к банкротству и поглощению фирм.

Как указано в WIPR 2017 г., начиная с 2011 г. отмечается уменьшение общего числа патентных заявок в секторе фотоэлектрических панелей. В США, Европе и Японии – традиционных центрах инноваций в данном секторе – это сокращение было более резким и связано с закрытием многих фирм. Однако выжившие фирмы наращивают инвестиции в научные исследования и опытно-конструкторские разработки (НИОКР) в целях создания новых технологий фотоэлектрических панелей.

В Китае патентная активность в данном секторе, в том числе активность новых фирм, продолжает расти. Тем не менее, доля патентных заявок на солнечные панели, поданных китайскими изобретателями в других странах мира, по-прежнему составляет менее 2 процентов.

Многие компании стремятся к расширению на местных рынках сервисных услуг, таких как установка солнечных панелей в частных домах. На этих потребительских рынках важным нематериальным активом, помогающими привлечь потребителей и инвесторов, является бренд компании и ее продукции.

Информация о WIPR

Всемирная организация интеллектуальной собственности публикует WIPR раз в два года; в каждом выпуске рассматриваются определенные тенденции в области ИС. Предыдущие выпуски были посвящены таким темам, как роль революционных инноваций в экономическом росте, роль брендов на глобальном рынке и меняющийся облик инноваций.

Разница между материальным и нематериальным | Сравните разницу между похожими терминами — Жизнь

Разница между материальным и нематериальным — Жизнь

Материальное против нематериального

Материальные и нематериальные активы — это термины, которые очень часто используются в бухгалтерском учете для обозначения двух типов активов. Разница между материальным и нематериальным просто, поскольку материальное — это то, что существует физически и может быть увидено, тогда как нематериальное — это то, что нельзя увидеть. Например, вода материальна, а воздух нематериален. Однако реальное значение этих двух терминов ощущается в мире бухгалтерского учета, где активы делятся на материальные активы и нематериальные активы. Чтобы определить реальную стоимость компании, очень важно различать два типа активов.

Разница между материальным и нематериальным просто, поскольку материальное — это то, что существует физически и может быть увидено, тогда как нематериальное — это то, что нельзя увидеть. Например, вода материальна, а воздух нематериален. Однако реальное значение этих двух терминов ощущается в мире бухгалтерского учета, где активы делятся на материальные активы и нематериальные активы. Чтобы определить реальную стоимость компании, очень важно различать два типа активов.

Материальный актив — это все, что можно увидеть и у которого есть физическое присутствие, например, наличные деньги, недвижимость, машины и оборудование или инвестиции. С другой стороны, нематериальные активы — это активы, которые нельзя рассматривать, например, деловую репутацию компании, товарный знак и права интеллектуальной собственности. Это вещи, которые нельзя увидеть, но иногда они имеют большую ценность, чем материальные активы. Однако оба являются активами, и любой бухгалтер должен отслеживать все активы компании, как материальные, так и нематериальные. Оценить материальные активы проще, поскольку нематериальные активы сильно различаются по своей оценке, и этот факт влияет на общую стоимость компании. В балансе бухгалтер должен разбить основные средства компании на материальные и нематериальные активы.

Оценить материальные активы проще, поскольку нематериальные активы сильно различаются по своей оценке, и этот факт влияет на общую стоимость компании. В балансе бухгалтер должен разбить основные средства компании на материальные и нематериальные активы.

Еще одно различие между этими двумя типами активов заключается в способе расчета стоимости этих активов за определенный период времени. В то время как материальные активы обесцениваются (их стоимость со временем снижается), нематериальные активы амортизируются. Долгосрочные активы, такие как установки и машины, здания и оборудование и т. Д., Со временем теряют свою ценность. Это правило не распространяется на землю, стоимость которой увеличивается, а не обесценивается. Стоимость материальных активов легко увидеть в балансе.

Нематериальный актив, хотя и не имеет физической формы, может иметь большую ценность, чем материальный актив. Например, патент, который изначально может стоить огромную сумму, используется компанией в течение 15 лет, и ее конкурентам запрещается производить продукт в течение этого периода, что позволяет компании хорошо зарабатывать. Вот почему нематериальный актив намного ценнее, чем материальный актив.

Вот почему нематериальный актив намного ценнее, чем материальный актив.

Однако, в то время как материальные активы можно покупать и продавать, нематериальные активы сложно продать на рынке. Вот почему так сложно определить реальную стоимость нематериального актива. Если вам нужно, просто представьте себе реальную стоимость компании без патента, и вы поймете важность нематериального актива. Компании, владеющие нематериальными активами, осознают важность нематериальных активов и стараются максимально использовать их в течение своей жизни.

В то время как стоимость материальных активов постепенно снижается, стоимость нематериальных активов остается прежней и внезапно падает до нуля, когда приближается период завершения.

Материальные и нематериальные активы | Какая разница?

Все предприятия имеют активы. Активы можно разделить на две категории: материальные и нематериальные. Поймите разницу между материальными и нематериальными активами, чтобы ваши бухгалтерские книги и финансовые отчеты были точными.

Материальные и нематериальные активы

Как материальные, так и нематериальные активы повышают ценность вашего бизнеса. Но материальные активы являются физическими, а нематериальные активы — нефизической собственностью.

Эта разница между материальными и нематериальными активами влияет на то, как вы создаете балансовый отчет и записи журнала малого бизнеса.

Читайте дальше, чтобы узнать о различиях между материальными и нематериальными активами.

Материальные активы

Материальные активы — это физические предметы, повышающие ценность вашего бизнеса. К материальным активам относятся денежные средства, земля, оборудование, транспортные средства и товарно-материальные запасы.

Амортизируются материальные ценности. Амортизация – это процесс распределения стоимости материальных активов в течение срока их полезного использования.Срок полезного использования актива — это продолжительность, в течение которой он добавляет ценность вашему бизнесу. Как правило, активы теряют ценность через год.

Как правило, активы теряют ценность через год.

Материальные активы можно дополнительно разделить на две категории: оборотные и фиксированные.

Текущие активы — это ликвидные статьи, которые можно легко превратить в наличные в течение одного года. Эти активы более ликвидны, чем основные средства. Денежные средства, товарно-материальные запасы и дебиторская задолженность являются примерами оборотных активов.

Основные средства , с другой стороны, являются долгосрочными активами, которые не могут быть преобразованы в денежные средства в течение одного года.Здания, земля и оборудование являются примерами основных средств.

Нематериальные активы

В отличие от материальных активов, нематериальные активы — это нефизические объекты, повышающие ценность вашего бизнеса. Патенты, товарные знаки, авторские права и лицензии являются примерами нематериальных активов.

Нематериальные активы нелегко конвертировать в денежные средства. Они менее ликвидны, чем основные средства.

Они менее ликвидны, чем основные средства.

Стоимость нематериальных активов трудно определить, поскольку они не являются физическими объектами. Например, на стоимости логотипа вашей компании нет ценника.

Нематериальные активы амортизируются. Амортизация – это процесс распределения стоимости нематериального актива в течение срока его полезного использования.

Список материальных активов и нематериальных активов

Вот более подробный обзор материальных и нематериальных активов, которые могут быть у вас в вашем бизнесе.

Материальные и нематериальные активы в балансе

Бухгалтерский баланс — это финансовый отчет, в котором перечислены активы, обязательства и собственный капитал вашей компании.Активы разбиты и четко указаны в балансе.

Запишите в баланс как материальные, так и нематериальные активы, причем материальные активы идут первыми. Активы перечислены от наиболее ликвидных к наименее ликвидным.

При указании вашего имущества в этом финансовом отчете вы должны разбить материальные активы. Сначала перечислите свои текущие активы, а затем основные средства. Затем перечислите свои нематериальные активы.

Сначала перечислите свои текущие активы, а затем основные средства. Затем перечислите свои нематериальные активы.

Как правило, вы можете отражать в своем балансе только приобретенные нематериальные активы, то есть активы, которые вы получаете от другого бизнеса.Вы не будете включать нематериальные активы, созданные внутри вашей компании (например, приобретенный вами патент).

Материальные активы и нематериальные активы в бухгалтерском учете

Вы должны знать, как учитывать материальные и нематериальные активы в бухгалтерском учете. Имейте в виду, что активы увеличиваются по дебету и уменьшаются по кредиту.

Допустим, вы тратите 5000 долларов на инвентарь, материальный актив. Вам нужно будет дебетовать свой инвентарный счет (поскольку он увеличивается) и кредитовать свой денежный счет (поскольку он уменьшается).То же самое было бы верно, если бы вы потратили 5000 долларов на патент, нематериальный актив.

| Дата | Счет | Примечания | Дебет | Кредит |

|---|---|---|---|---|

27. 02.2018 02.2018 | Запасы Денежные средства | Расходные материалы | 5000 | 5 000 |

Износ и амортизация

Износ и амортизация дают более точную картину финансов вашей компании.Эти процессы требуют больших затрат в течение нескольких лет.

Учет нематериальных активов и материальных активов становится сложным, если учитывать износ и амортизацию долгосрочных активов. Опять же, вы амортизируете материальные активы и амортизируете нематериальные активы.

Укажите расходы на износ и амортизацию в своем отчете о прибылях и убытках.

Как и активы, амортизационные отчисления увеличиваются по дебету и уменьшаются по кредиту.

Амортизация

IRS перечисляет два метода амортизации, которые вы можете использовать: прямолинейная и ускоренная амортизация.При прямолинейной амортизации стоимость актива распределяется равномерно (путем деления общей стоимости на срок его полезного использования), в то время как при ускоренной амортизации вычитается более высокий процент в первые несколько лет, а затем меньше.

Чтобы создать записи в журнале для амортизационных отчислений, вы должны дебетовать счет амортизационных отчислений и кредитовать накопленный счет амортизационных отчислений.

Допустим, вы покупаете автомобиль за 20 000 долларов США со сроком полезного использования пять лет. Используя линейный метод амортизации, разделите стоимость на срок полезного использования.Это дает вам ежегодные расходы на амортизацию в размере 4000 долларов. Ваша запись в журнале будет выглядеть так:

| Дата | Счет | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 02.03.2018 | Расходы на амортизацию Накопленная амортизация | Автомобиль | 4000 | 4 000 |

Амортизация

Амортизация работает аналогично амортизации.Амортизационные расходы можно найти, разделив стоимость нематериального актива на срок его полезного использования.

Затем создайте записи в журнале, показывающие размер ваших ежегодных амортизационных отчислений. Дебетуйте счет амортизационных отчислений и кредитуйте счет нематериальных активов.

Допустим, вы покупаете патент со сроком полезного использования 14 лет за 14 000 долларов. После деления стоимости на срок службы (14 000 долл. США / 14) ваши ежегодные расходы на амортизацию составят 1000 долл. США. Ваша запись в журнале будет выглядеть так:

| Дата | Счет | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 02.03.2018 | Амортизационные расходы Патент | Патент на ABC | 1000 | 1000 |

Материальное противнематериальные активы и налоги

Материальные и нематериальные активы могут принести пользу вашему бизнесу и при уплате налогов. Вы можете уменьшить свои налоговые обязательства за счет износа и амортизации. Износ и амортизация — это налоговые вычеты, которые вы можете требовать в IRS.

Износ и амортизация — это налоговые вычеты, которые вы можете требовать в IRS.

Нужна новая система для управления вашими книгами? Программное обеспечение для онлайн-бухгалтерии Patriot простое в использовании и предназначено для тех, кто не занимается бухгалтерским учетом. Получите бесплатную пробную версию сегодня!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

В чем разница между материальными и нематериальными активами в оценке бизнеса? – Группа Пасифик Крест

«Если вы пытаетесь создать компанию, это все равно, что печь пирог. Все ингредиенты должны быть в правильной пропорции». Илон Маск

Мы считаем, что определение стоимости компании требует логической, измеримой и воспроизводимой оценки материальных и нематериальных активов организации. Для целей бухгалтерского учета бизнес должен либо владеть активом, либо иметь контроль над ним.Для отражения в балансовом отчете организации актив должен иметь объективную и достоверную стоимость, присвоенную ему. По этой причине правила бухгалтерского учета запрещают компаниям включать в свой баланс какие-либо «внутренне созданные» нематериальные активы.

По этой причине правила бухгалтерского учета запрещают компаниям включать в свой баланс какие-либо «внутренне созданные» нематериальные активы.

Целью определения любого актива как материального или нематериального является принятие правильных деловых решений, установление стоимости компании и предоставление владельцам бизнеса возможности максимизировать выгоды, присущие владению активом.

Стоимость материального актива постепенно снижается по мере его использования.Нематериальный актив может повышаться в цене до тех пор, пока не истечет срок его действия. Его использование падает до нуля сразу после окончания срока службы.

Окончательная проверка стоимости актива заключается в окончательной продаже актива или компании, которая им владеет.

Что такое материальные активы?

Активы с физическим существованием, которые можно потрогать и почувствовать, являются материальными активами. Они используются в основном в деятельности бизнеса для производства продуктов или услуг. Поскольку материальные активы часто покупаются, их гораздо легче оценить, чем нематериальные активы.

Поскольку материальные активы часто покупаются, их гораздо легче оценить, чем нематериальные активы.

Материальные активы могут учитываться либо как долгосрочные, либо как текущие активы в зависимости от их расчетного срока службы. Эти типы активов включают здания, автомобили, инвентарь, мебель и машины. Они обесцениваются со временем.

Что такое нематериальные активы?

Нематериальные активы не имеют физического характера. Тем не менее, они необходимы для продолжения работы бизнеса.Эти типы активов могут иметь определенный или неопределенный срок службы в зависимости от типа актива. Примеры нематериальных активов включают деловую репутацию, интеллектуальную собственность (патенты, авторские права и товарные знаки), торговые марки, отношения с клиентами, контракты и соглашения о неконкуренции. Нематериальные активы имеют свойство повышаться в цене.

Патенты имеют определенный срок действия, потому что у них есть срок годности. Торговые марки имеют неограниченную жизнь, потому что они могут существовать в течение всей жизни компании.

Некоторые экономисты считают, что нематериальные активы гораздо более ценны, чем материальные активы, особенно сейчас, когда мы продолжаем переход от «финансовой» к «знаниевой» экономике.

Разница между материальными и нематериальными активами

Ниже приведены некоторые общие различия между материальными и нематериальными активами.

| Материальные активы | Нематериальный актив |

|---|---|

| 1.Они имеют физическое существование. | 1. Они не существуют физически. |

| 2. Основные средства амортизируются. | 2. Нематериальные активы амортизируются. |

| 3. Как правило, их гораздо легче ликвидировать из-за их физического присутствия. | 3. Не так просто ликвидировать и продать на рынке. |

| 4. Стоимость можно легко определить или оценить. | 4. Стоимость нематериальных активов определить намного сложнее. |

| 5. Примеры: транспортное средство, оборудование и т. д. | 5. Примеры: программное обеспечение, логотип, патент и т. д. |

Источник: AccountingCapital.com

Увеличение стоимости активов

Мы считаем, что задачей каждого руководителя является увеличение стоимости материальных и нематериальных активов компании.Есть три основных способа увеличить стоимость активов: предвидеть будущее, инвестировать в свои основные компетенции и стремиться каждый раз получать предсказуемые и стабильные результаты, независимо от того, какие препятствия могут возникнуть на пути.

Предвидение будущего

Создайте привлекательное видение компании. Это побуждает людей к более высокому уровню уверенности и производительности. Предоставление убедительного плана того, как реализовать свое видение, имеет решающее значение.

Это побуждает людей к более высокому уровню уверенности и производительности. Предоставление убедительного плана того, как реализовать свое видение, имеет решающее значение.

Инвестируйте в свои основные компетенции

Убедитесь, что вы направляете ресурсы на реализацию своего видения.Любой разрыв между вашими целями и затратами ресурсов, необходимых для их достижения, подрывает доверие к компании. Например, если владелец бизнеса заявляет, что цели роста организации будут достигнуты за счет внедрения новых продуктов, его сотрудники, клиенты и инвесторы будут ожидать, что соответствующий объем ресурсов будет направлен на изобретение, разработку и маркетинг этих продуктов.

Получение предсказуемых и стабильных результатов

Надежные результаты вызывают доверие у заинтересованных сторон.Выполнение обещаний по обслуживанию, качеству и доставке вашим клиентам укрепляет их лояльность. Выполнение обещаний, данных вашим сотрудникам, укрепляет моральный дух и повышает производительность.

Как мы можем вам помочь

Pacific Crest Group (PCG) предоставляет профессиональные услуги, помогающие вашему бизнесу сосредоточиться на решении важнейших задач. Мы предоставляем услуги по стратегическому учету и управлению персоналом, созданные специально для того, чтобы помочь вам в достижении ваших целей. Благодаря образцовому обслуживанию клиентов, четко определенным политикам и процедурам, а также перспективному подходу, мы предоставляем аутсорсинговые решения, необходимые вашему бизнесу для роста.Специалист PCG будет рад встретиться с вами, чтобы обсудить решения, отвечающие вашим уникальным требованиям и призванные максимально использовать все возможности вашего бизнеса.

Материальные и нематериальные активы: определения и различия есть у компании, а нематериальные активы — это идентифицируемые ресурсы, не имеющие материальных форм.Если на вашем рабочем месте работают с различными видами активов, вам может быть полезно узнать о различиях между материальными и нематериальными активами. В этой статье мы обсудим, что такое материальные и нематериальные активы, и перечислим различия между ними.

В этой статье мы обсудим, что такое материальные и нематериальные активы, и перечислим различия между ними.Что такое материальные активы в бизнесе?

Материальные активы — это материальные ресурсы и имущество, принадлежащие компании, которые обычно используются, чтобы помочь компании создать продукт или администрировать услугу. Вот несколько примеров материальных активов в бизнесе:

Оборудование: Оборудование, которое компания использует для производства своей продукции, является материальным активом.

Имущество: Имущество, на котором расположены предприятия, такие как склад, фабрика или офисное здание, является материальным.

Товарно-материальные запасы: количество товарно-материальных запасов, которые компания обычно имеет в наличии.

Транспортные средства: Любые транспортные средства, принадлежащие компании, являются материальными активами, такими как автобусы, микроавтобусы или автомобили.

Связанные: Примеры активов

Что такое нематериальные активы в бизнесе?

Нематериальные активы – это ресурсы, которыми владеет компания, но которые физически не существуют. Каждый нематериальный актив имеет определенную денежную стоимость, связанную с ним, которая представляет собой потенциальный доход для компании. Вот несколько примеров нематериальных активов в бизнесе:

Каждый нематериальный актив имеет определенную денежную стоимость, связанную с ним, которая представляет собой потенциальный доход для компании. Вот несколько примеров нематериальных активов в бизнесе:

Патент: он предоставляет изобретателю права на создание и распространение продуктов.

Товарный знак: это символ, логотип или фраза, которые компании могут размещать на своих продуктах, и только эта конкретная компания имеет право на использование.

Авторское право: предотвращает копирование интеллектуальной собственности конкурентами компании.

Осведомленность о торговой марке: это когда потребители узнают компанию на основе ее товарных знаков и рекламы.

Материальные и нематериальные активы

Вот несколько различий между материальными и нематериальными активами:

Возможность ликвидации

Ликвидация относится к тому, насколько легко компания может распределить свои активы. Компаниям, как правило, легче ликвидировать материальные активы, поскольку они физически присутствуют в бизнесе, поэтому предприятия могут конвертировать их в свой денежный эквивалент.Компаниям может быть сложнее ликвидировать нематериальные активы, поскольку их сложнее оценить и они могут часто меняться.

Компаниям, как правило, легче ликвидировать материальные активы, поскольку они физически присутствуют в бизнесе, поэтому предприятия могут конвертировать их в свой денежный эквивалент.Компаниям может быть сложнее ликвидировать нематериальные активы, поскольку их сложнее оценить и они могут часто меняться.

См. также: Руководство по ликвидности (с определениями, различиями, формулами и примерами)

Методы расчета

Чтобы найти материальный актив, обратитесь к балансу вашего предприятия, который содержит информацию об активах и финансах вашей компании. Во-первых, вычтите сумму нематериальных активов из материальных активов. Затем вычтите общую сумму обязательств из материальных активов, и тогда вы получите общую стоимость материальных активов.Например, если в балансе вашей компании указано, что общая сумма активов составляет 5000 долларов США, из которых 1000 долларов США составляют нематериальные активы, то у вас есть 5000-1000 долларов США = 4000 долларов США. Если общие обязательства вашей компании составляют 3000 долларов, то у вас есть 4000-3000 долларов = 1000 долларов, что делает общую стоимость материальных активов вашей компании 1000 долларов.

Чтобы рассчитать нематериальный актив, определите сумму дохода, которую каждый актив приносит компании. Например, если у вас есть патент, который ежемесячно приносит вашей компании 500 долларов дохода, и вы хотите определить стоимость нематериального актива в течение одного года, умножьте 500 долларов на 12, что даст стоимость нематериального актива 6000 долларов.

Долгосрочные выгоды

Часто нематериальные активы имеют более долгосрочную ценность, чем материальные активы, поскольку компании могут продолжать получать доход от нематериальных активов в течение десятилетий, в то время как материальные активы теряют свою стоимость после их продажи. Например, если компания получает нематериальный актив, такой как патент, на новое офисное программное обеспечение, которое она изобрела, этот патент может продолжать приносить доход в течение десятилетий, пока программное обеспечение все еще используется. Если у компании есть материальные активы, такие как продукты, в их запасах, они теряют свою ценность после того, как компания продает их и получает доход.

Измерение стоимости

Амортизация — это метод, используемый бизнес-профессионалами для измерения стоимости актива, чтобы увидеть скорость снижения стоимости. Материальные активы обесцениваются с высокой скоростью, поскольку они имеют физическое присутствие и их состояние со временем может ухудшаться. Вот два типа материальных активов, которые амортизируются с разной скоростью:

Оборотные активы: Эти активы могут конвертироваться в денежные средства в течение одного года с момента их создания. Они более ликвидны, поэтому их можно легко перевести в наличные деньги или товарно-материальные запасы.Текущие активы, как правило, более краткосрочные, такие как запасы.

Основные средства: эти активы не могут быть преобразованы в наличные деньги в течение одного года, они не амортизируются так быстро, поскольку их стоимость сохраняется дольше. Основные средства обычно представляют собой более долгосрочные объекты, такие как оборудование и здания.

Вместо обесценивания стоимости нематериальные активы проходят процесс, называемый амортизацией, когда стоимость нематериальных активов увеличивается в течение определенного периода времени.Цель амортизации активов состоит в том, чтобы вернуть столько денег, сколько стоило первоначально приобрести актив. Например, если у компании есть патент, срок действия которого составляет десять лет, стоимость нематериального актива со временем увеличивается, поскольку патент приносит компании деньги.

См. также: Руководство по расходам на амортизацию (с пошаговыми инструкциями и примерами)

Доля активов

В зависимости от отрасли компания может иметь более высокую долю нематериальных или материальных активов.Вот отрасли с наибольшей долей материальных активов:

Производство: компании, которые создают и производят продукцию, используют различные материальные активы, такие как оборудование, инструменты, технологии и склады или фабрики.

Нефть: Компании нефтяной отрасли владеют несколькими материальными активами, такими как нефтяные вышки, буровое оборудование и инструменты.

Технологии: компании, работающие в сфере программного обеспечения или технологий, используют материальные активы, такие как машины, для производства программного обеспечения и различных электронных устройств.

Вот отрасли с наибольшей долей нематериальных активов:

Развлечения: компании индустрии развлечений обычно используют нематериальные активы для своих медиа, таких как песни, телешоу, фильмы и реклама. Каждое медиа является интеллектуальной собственностью, что делает его нематериальным активом.

Автомобильная промышленность: Компании автомобильной промышленности обычно используют торговые марки и патентуют свои специализированные технологии, которые являются нематериальными активами.

Здравоохранение. Организации в сфере здравоохранения обычно проводят исследования высокого уровня, защищенные авторским правом, поэтому другие учреждения не могут претендовать на эти исследования как на свои собственные.

Связано: Понимание активов и пассивов (с примерами и уравнениями)

Факторы риска

Каждый актив имеет различные факторы риска, влияющие на финансы компании. Вот несколько факторов риска, которые следует учитывать в отношении нематериальных активов:

Утечка или кража конфиденциальной информации компании в результате утечки данных приводит к несоответствию данных

Нарушение интеллектуальной собственности другой компании при создании собственного бренда

Вот несколько факторов риска для материальных активов:

Физические активы становятся поврежденными, что может привести к быстрому обесцениванию

9033 методов неточно отражает экономическую стоимость актива

Сложные материальные активы могут быть трудны для отражения в балансовом отчете

Понимание того, как определять материальные и нематериальные деловые активы, является важным шагом в правильной оценке бизнеса. Активы определяются как ценные ресурсы или предметы, которыми владеет компания. Эти активы могут быть дополнительно охарактеризованы как материальные или нематериальные, с разницей в том, является ли актив физическим (материальным) или нефизическим (нематериальным).

Активы определяются как ценные ресурсы или предметы, которыми владеет компания. Эти активы могут быть дополнительно охарактеризованы как материальные или нематериальные, с разницей в том, является ли актив физическим (материальным) или нефизическим (нематериальным).

Чтобы понять материальные и нематериальные бизнес-активы и то, как они влияют на оценку вашего бизнеса, вам необходимо внимательно изучить каждый тип активов.

Определение материальных бизнес-активов

Когда вы начинаете понимать разницу между материальными и нематериальными бизнес-активами, проще всего начать с материальных активов.Материальные активы — это предметы, которыми владеет бизнес и которые имеют физическую форму. Материальные активы обычно имеют рынок и легкость передачи, что облегчает их оценку, чем нематериальные активы. Эти активы также являются наиболее ценными при ликвидации.

Некоторые распространенные примеры материальных активов включают:

- Машины

- Здания

- Земля

- Транспортные средства

- Инвентарь

Каждый элемент, указанный выше, имеет физический компонент и создает ценность для бизнеса, что является определяющими характеристиками материального актива.

В рамках классификации материальных активов существуют подмножества, известные как текущие активы и основные средства.

Оборотные материальные активы

Относительно ликвидные материальные активы классифицируются как оборотные активы. Как правило, оборотный актив — это актив, который может быть преобразован в наличные деньги в течение года. Текущие материальные активы ценны для предприятий, поскольку они снижают риски и помогают поддерживать платежеспособность.

Некоторые примеры оборотных материальных активов включают:

- Инвентарь

- Векселя к получению

- Расходные материалы

- Предоплаченные товары

Основные материальные активы

В отличие от оборотных средств, основные материальные активы не так легко превращаются в денежные средства.Для ликвидации таких материальных активов обычно требуется больше года. Тем не менее, эти долгосрочные активы предлагают некоторые налоговые льготы в виде амортизации, поскольку вы можете снижать их стоимость в годовом исчислении в своих бухгалтерских книгах.

Некоторые примеры оборотных материальных активов включают:

Определение нематериальных бизнес-активов

Активы, которые представляют ценность для бизнеса, но не имеют физической формы, называются нематериальными. Нематериальные деловые активы гораздо сложнее оценить, потому что у них нет прямого рынка для сравнения.Однако нематериальные активы влияют на бизнес, и определение их стоимости особенно важно во время слияний и поглощений.

Некоторые распространенные примеры нематериальных бизнес-активов включают:

Еще одним примером, иллюстрирующим значение нематериального актива для бизнеса, является логотип бренда. Логотип Nike «Swoosh» — один из самых узнаваемых в мире. Первоначально Nike заплатил дизайнеру 35 долларов за создание логотипа Nike, но теперь бренд стоит примерно 29 долларов.6 миллиардов.

Нельзя отрицать, что логотип Nike оказывает большое влияние на бренд Nike. Так как же присвоить значение логотипу? Этот вопрос является одной из основных причин, по которой нематериальные активы так сложно оценить.

Как правило, нематериальные активы можно разделить на две следующие категории: интеллектуальная собственность и деловая репутация.

Интеллектуальная собственность

Интеллектуальная собственность (ИС) — это нематериальный актив, который играет большую роль в определении стоимости бизнеса.В экономике, все более ориентированной на технологии, многие предприятия приобретаются за их технологические патенты, программное обеспечение, пользовательские контракты и другую конфиденциальную информацию или коммерческую тайну.

Хотя эти активы не являются физическими, они представляют ценность и могут существенно повлиять на рыночную стоимость бизнеса. Возьмем, к примеру, Snapchat. По сообщениям, Google предложила 30 миллиардов долларов за приобретение этого технологического бизнеса. Эта оценка в 30 миллиардов долларов в основном основана на интеллектуальной собственности Snapchat, такой как ее бренд, пользователи и технологии.

Деловая репутация

Деловая репутация является еще одним нематериальным активом и идентифицируется после приобретения бизнеса. Деловая репутация включает все неидентифицируемые активы в вашем бизнесе, которые привели к цене приобретения, за вычетом идентифицируемых активов.

Деловая репутация включает все неидентифицируемые активы в вашем бизнесе, которые привели к цене приобретения, за вычетом идентифицируемых активов.

Деловая репутация присутствует, когда компания приобретается по цене, превышающей ее справедливую рыночную стоимость. Другими словами, деловая репутация определяется путем вычитания из покупной цены бизнеса идентифицируемых активов — как материальных, так и нематериальных.

Если вы находитесь в процессе покупки или продажи бизнеса, то вы, вероятно, тщательно изучаете материальные и нематериальные активы. Поскольку активы являются факторами, определяющими стоимость бизнеса, крайне важно, чтобы вы понимали характеристики как материальных, так и нематериальных активов.

Хотите поговорить с сертифицированным бухгалтером (CPA) об оценке активов бизнеса? Свяжитесь с Tampa CPA Firm, Rivero, Gordimer & Company, сегодня! Они не только помогают вам понять и управлять активами, они могут помочь с другими бухгалтерскими услугами, налоговыми услугами, аудитом, а также оценкой бизнеса и консультированием.

Нематериальные активы – узнайте о типах нематериальных активов

Что такое нематериальные активы?