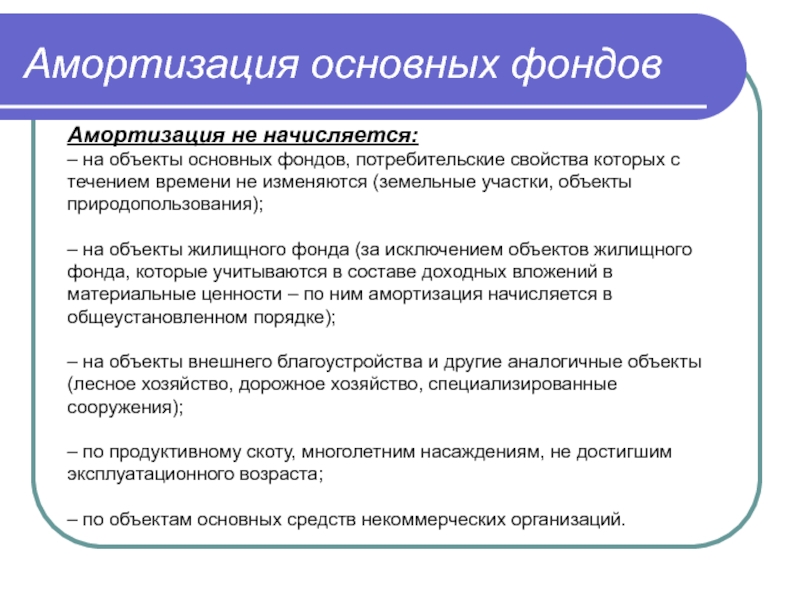

Почему не начисляется амортизация в 1С? – Учет без забот

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 98731

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начисляется ли амортизация на земельный участок

Начисляется или нет амортизация на землю– вопрос возникает в связи с отнесением земельных активов к категории основных средств. Для объектов основных фондов характерно постепенное устаревание по физическим и потребительским параметрам. Чтобы у предприятия была возможность обновлять свои внеоборотные ресурсы, по каждому активу устанавливается предельный срок эксплуатации, в рамках которого ежегодно производятся амортизационные отчисления.

Начисляется ли амортизация на земельный участок: правила бухгалтерского учета

Погашение стоимостной оценки основных средств через амортизационные отчисления регламентировано нормами ПБУ 6/01. Документ приводит перечень активов, не подлежащих амортизации. К ним относятся объекты, по которым:

К ним относятся объекты, по которым:

- не предусмотрено изменение качественных характеристик в кратко- и долгосрочной перспективе;

- потребительские свойства не поддаются влиянию внешних факторов, объекты можно продолжать использовать по прямому назначению неограниченно долго.

По земельным участкам амортизация не начисляется – эта норма закреплена в п. 17 ПБУ 6/01. В эту категорию активов включаются и объекты природопользования с музейными экспонатами. Факт отражения в учетной политике срока эксплуатации земельного надела не может стать основанием для нарушения правил ПБУ.

МСФО 16, регламентирующий учет основных средств, в п. 58 оговаривает исключительный случай, когда амортизация по земельным площадкам может быть начислена. Речь идет о территориях, используемых в качестве карьера или свалки. Такой земельный участок – амортизационная группа с периодом эксплуатации не более 20 лет. По истечении оговоренного локальной документацией периода использования такие земли истощаются. Деятельность по добыче природных ресурсов приводит к обеднению территории ископаемыми. Свалки становятся причиной скопления большого количества неразложившихся отходов, которые препятствуют дальнейшей эксплуатации земли в любой деятельности.

Деятельность по добыче природных ресурсов приводит к обеднению территории ископаемыми. Свалки становятся причиной скопления большого количества неразложившихся отходов, которые препятствуют дальнейшей эксплуатации земли в любой деятельности.

Земля – амортизационная группа 7, если территория относится к объектам размещения свалок. Такой вывод можно сделать по международным стандартам проведения учетных операций. Территории, находящиеся под зданиями, не причисляются к амортизационной группе активов. Стоимость таких наделов не оказывает влияния на размер амортизационных отчислений по сооружениям, расположенным на их поверхности. Бухгалтер должен организовать раздельный учет земли и находящихся на ней других объектов основных средств.

Начисляется ли амортизация на землю в налоговом учете

Налоговый учет предполагает формирование амортизационных отчислений с привязкой к амортизационным группам. Перечень таких групп и их особенности устанавливаются ст. 258 НК РФ. Расшифровка классификационных признаков и точные сроки эксплуатации для каждой категории основных средств приведены в правительственном постановлении от 01. 01.2002 г. под № 1.

01.2002 г. под № 1.

К какой амортизационной группе относится земельный участок – в классификационной схеме этот тип активов не указан. Правила налогового учета по отношению к земельным наделам совпадают с бухгалтерскими положениями. В п. 2 ст. 256 НК РФ уточняется перечень объектов, которые считаются неамортизируемыми. В их числе и земельные ресурсы, недра, источники воды.

Срок полезного использования земельного участка может быть ограничен только в случае наличия доказательств об ухудшении потребительских свойств с течением времени. Это правило не может быть применено к асфальтным покрытиям. Такие активы не участвуют в производственной деятельности, не являются составляющей частью зданий или сооружений. Они классифицируются как элементы благоустройства.

Изменения в правилах начисления амортизации с 1 февраля 2020

16.01.2020

Постановлением Минэкономики, Минфина и Минстройархитектуры от 19. 12.2019 № 25/79/70 внесены многочисленные изменения в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6 (далее — Инструкция).

12.2019 № 25/79/70 внесены многочисленные изменения в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6 (далее — Инструкция).

В Инструкцию вносится ряд уточнений технического характера, а некоторые ее положения приводятся в соответствие с новыми нормативными правовыми актами. Кроме того, есть ряд принципиально новых норм:

1. Сфера применения

2. Нематериальные активы

3. Объекты начисления амортизации

4. Нормативный срок службы

5. Пересмотр сроков

6. Продление срока

7. Когда амортизация не начисляется

8. Изменение способов и методов начисления амортизации

9. Исключается произвольная смена способа начисления амортизации

Исключается произвольная смена способа начисления амортизации

10. Лизинг и аренда

11. Капитальные затраты арендодателя и арендатора

1. Сфера применения

В соответствии с постановлением № 25/79/70 Инструкция определяет условия регулирования процесса воспроизводства основных средств, в т.ч. отражаемых в бухучете как доходные вложения в материальные активы (включая инвестиционную недвижимость), а также являющихся предметами финансовой аренды (лизинга), и нематериальных активов. В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

До сих пор амортизация определялась как способ возмещения затрат на приобретение (в т.ч. путем создания) объектов основных средств и нематериальных активов. Теперь амортизация определяется как способ возмещения стоимости таких объектов:

1) по объектам, числящимся на бухгалтерском учете на балансовых счетах:

-

коммерческой организацией — в составе доходов от предпринимательской деятельности и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов;

-

некоммерческой организацией (за исключением бюджетной) – в составе доходов от предпринимательской деятельности, осуществляемой в пределах допускаемой законодательством и учредительными документами, и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов, и (или) относится за счет целевого финансирования;

-

бюджетными организациями относится за счет средств бюджетного, иного финансирования;

2) ИП, ведущим учет объектов основных средств и нематериальных активов в книгах учета основных средств и нематериальных активов соответственно, возмещается в составе доходов от его предпринимательской деятельности.

2. Нематериальные активы

Уточняется, когда допускается изменение амортизируемой стоимости нематериальных активов. Теперь это возможно в случаях:

1) проведения переоценки (обесценения, восстановления обесценения) нематериальных активов в соответствии с законодательством;

2) пересмотра размера амортизационной ликвидационной стоимости в случае ее применения при расчете амортизационных отчислений;

3) внесения установленных в соответствии с законодательством платежей, связанных с поддержанием имущественных прав, в т.ч. в силе патента (свидетельства) на объект права промышленной собственности, а также связанных с выплатой вознаграждения за предоставленное право на его использование по лицензионному договору;

4) вложений, связанных с внесением изменений в нематериальный актив (доведением объектов интеллектуальной собственности до использования в запланированных целях, улучшением объектов права промышленной собственности, компьютерных программ, баз данных, литературных произведений и т. п.), не влекущих за собой создание нового объекта нематериального актива;

п.), не влекущих за собой создание нового объекта нематериального актива;

5) выявления ошибки в определении амортизируемой стоимости.

3. Объекты начисления амортизации

Объектами начисления амортизации являются только числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у ИП) основные средства и нематериальные активы, как используемые, так и не используемые в предпринимательской деятельности. Ранее в п.11 Инструкции объектами начисления амортизации признавались также объекты, предоставленные организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений в материальные активы, в т.ч. инвестиционной недвижимости.

4. Нормативный срок службы

Решением комиссии по проведению амортизационной политики устанавливается нормативный срок службы не только по объектам основных средств, не включенным в классификацию амортизируемых основных средств, но и по проектной документации (п. 17 Инструкции).

17 Инструкции).

Уточняется порядок определения нормативного срока службы объектов основных средств, ранее находившихся в эксплуатации. До сих пор, согласно п.18 Инструкции, комиссия могла принять одно из 2 решений:

1) определить нормативные сроки службы объектов (за исключением перешедших при реорганизации) вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до 3 лет — по зданиям, сооружениям и передаточным устройствам и 2 лет — по другим объектам основных средств;

2) если срок фактического использования объекта на дату приобретения, перехода к использованию нормативных сроков службы, установленных постановлением Минэкономики от 30.09.2011 № 161, окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

Теперь добавляется еще один вариант — уменьшить нормативный срок службы на срок фактического использования объекта у предыдущего(их) балансодержателя(ей) или собственника(ов), в т.ч. лизингополучателя(ей).

5. Пересмотр сроков

Комиссия вправе производить пересмотр нормативных сроков службы (далее — НСС) и (или) сроков полезного использования (далее — СПИ) основных средств с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств) возможности их пересмотра с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, перехода основных средств при реорганизации, в случаях, перечисленных в части 3 п. 25, части 1 п. 45 Инструкции.

45 Инструкции.

Так, согласно ч.3 п. 25 Инструкции при установлении поправочных коэффициентов к НСС и (или) СПИ производится корректировка годовых норм (сумм) амортизации на коэффициенты, рассчитанные как величина, обратная значению коэффициентов, установленных к этим срокам. В этом случае комиссия вправе скорректировать установленные НСС или СПИ:

-

если по окончании этих сроков по объекту основных средств сумма начисленной амортизации составляет менее 100% его стоимости, то установленный НСС или выбранный СПИ пересматривается в сторону увеличения;

-

если сумма начисленной амортизации объекта основных средств достигает 100% его стоимости до окончания НСС или выбранного СПИ, соответствующий срок пересматривается в сторону уменьшения.

Напомним, согласно ч. 1 п. 45 Инструкции суммы амортизационных отчислений включаются в затраты на производство или расходы на реализацию при нахождении объектов основных средств в эксплуатации; в простое продолжительностью до 3 месяцев, в т. ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

Изменение сроков службы производится в зависимости от общих признаков работ и критериев изменения характеристик объектов в результате их проведения согласно приложению 5.

Уточняется порядок пересмотра НСС и (или) СПИ нематериальных активов (комиссия вправе пересматривать эти сроки с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств и начисления амортизации) с начала отчетного года, при возобновлении или продлении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива, в порядке, установленном Инструкцией.

При обнаружении ошибки в определении амортизируемой стоимости, НСС или СПИ основных средств или нематериальных активов исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке. Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

НСС и СПИ продлеваются на период, в течение которого амортизация по данным объектам не начислялась в соответствии с Инструкцией.

6. Продление срока

Постановлением разрешается проблема несоответствия срок фактической эксплуатации объектов основных средств и нормативных сроков службы.

В соответствии с п. 67 Инструкции остаточный НСС или СПИ каждого объекта на дату изменения порядка начисления амортизации исчисляется как разница между НСС/СПИ, действующим на дату изменения порядка начисления амортизации, с учетом возможного пересмотра в установленных п. 24 Инструкции случаях, и сроком фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации (полных лет, месяцев).

Теперь сделано важное дополнение. Если срок фактической эксплуатации объекта на дату изменения порядка начисления амортизации окажется равным или более максимально допустимого НСС/СПИ, остаточный НСС/СПИ устанавливается по решению комиссии самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

7. Когда амортизация не начисляется

До сих пор амортизация не начислялась, среди прочего, по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, — в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств (п. 35 Инструкции). Теперь амортизация не начисляется по любым объектам основных средств, предназначенным для возврата поставщику (продавцу) и не используемым в предпринимательской деятельности.

8. Изменение способов и методов начисления амортизации

По общему правилу, учетная политика может пересматриваться только с начала отчетного года (ст. 9 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», НСБУ № 80).

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в течение отчетного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой. Теперь это возможно также по объектам основных средств, перешедшим при реорганизации, в случае возобновления или продления срока функционирования нематериальных активов, в т.ч. при осуществлении вложений, не влекущих за собой создание нового объекта нематериального актива.

9. Исключается произвольная смена способа начисления амортизации

Постановлением отменяется возможность единовременного перехода по всем или отдельным амортизируемым объектам с линейного способа начисления амортизации на основе срока полезного использования, установленного равным либо ниже нормативного, прямого метода суммы чисел лет либо метода уменьшаемого остатка, к линейному, производительному способам начисления амортизации и/или обратному методу суммы чисел лет, в случае непредвиденного изменения условий производства, реализации продукции (работ, услуг), приводящего к ухудшению финансового состояния и появлению убытков.

Таким образом, исключение из Инструкции п. 46 ликвидирует одну из возможностей манипуляций затратами на амортизацию в целях улучшения финансового результата организации, которая прямо противоречила п.7 ст. 9 Закона № 57-З.

10. Лизинг и аренда

При определении состава амортизируемого имущества не используется понятие затрат в виде присоединенной стоимости полученного в аренду (лизинг) имущества. Напомним, в Национальном стандарте бухгалтерского учета и отчетности «Финансовая аренда (лизинг)», утв. постановлением Минфина от 30.11.2018 № 73 (далее — НСБУ № 73), это понятие отсутствует.

Как и ранее, в составе амортизируемого имущества учитываются отражаемые арендатором (лизингополучателем) капитальные затраты в неотделимые улучшения объекта аренды (предмета лизинга), если они не возмещаются арендодателем (лизингодателем). Также амортизируются затраты лизингополучателя по доставке, монтажу и установке, а также другие затраты, связанные с получением данного имущества — но при условии, что они в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем.

Глава 5 Инструкции «Амортизационные отчисления в условиях аренды и лизинга» изложена в новой редакции, соответствующей нормам НСБУ № 73 и Указа от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности».

Некоторые новшества имеют принципиальный характер. Так, более не утверждается, что амортизационные отчисления являются основным источником погашения контрактной стоимости объекта лизинга в течение срока договора. Вместо этого просто констатируется, что амортизационные отчисления по объекту аренды производятся ежемесячно в течение срока аренды в соответствии с установленными Инструкцией способами, методами и требованиями.

При этом амортизационные отчисления по предмету лизинга производятся ежемесячно (если иное не установлено договором лизинга) в течение срока лизинга принятыми в соответствии с условиями договора способами и методами исходя из амортизируемой стоимости предмета лизинга, размеров лизинговых платежей, установленных договором лизинга, независимо от вида лизинга, за исключением случая, установленного п. 54 Инструкции.

При этом привязка к периодичности перечисления лизинговых платежей, установленных договором лизинга, более не упоминается.

Начисление амортизации по предмету лизинга начинается с месяца его ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено более раннее начисление амортизации, амортизационные отчисления, предусмотренные этим договором, относятся на расходы будущих периодов и переносятся в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода предмета лизинга в эксплуатацию.

В случае изменения условий договора лизинга (в т.ч. срока лизинга, графика лизинговых платежей) амортизационные отчисления производятся в соответствии с измененными условиями, начиная с даты вступления в силу таких изменений, в соответствии с порядком, предусмотренным договором.

Амортизируемая за срок лизинга стоимость предмета лизинга устанавливается с учетом требований законодательства договором по согласованию между лизингодателем и лизингополучателем (п. 52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

Если условиями договора лизинга на срок лизинга размеры амортизационных отчислений по предмету лизинга не определены и (или) договор не содержит указание, позволяющее определить их размеры, то амортизация начисляется линейным способом исходя из нормативного срока службы.

Амортизация по отдельным предметам лизинга — зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы, в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет (п. 54 Инструкции).

Ранее по таким предметам лизинга, как предметы интерьера (включая офисную мебель), предметы для отдыха, досуга и развлечений, легковые автомобили (кроме автомобилей, относимых к специальным, и автомобилей, используемых для услуг такси) разрешалось начислять амортизацию только линейным способом. Теперь это ограничение отсутствует.

При невозможности выделения амортизируемой стоимости предмета лизинга по договору международного лизинга амортизация начисляется от контрактной стоимости такого предмета за вычетом выкупной стоимости.

При передаче в аренду объектов основных средств (в т.ч. предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости включаются арендодателем в состав затрат на производство, расходов на реализацию либо прочих расходов в соответствии с законодательством.

При этом, если амортизационные отчисления по предмету лизинга в соответствии с законодательством учитываются в составе активов лизингодателя, тот включает их в состав прочих расходов (т.е. на счет 91 «Прочие доходы и расходы»).

Если амортизационные отчисления по предмету лизинга, учитываются в составе активов лизингополучателя, тот включает их в состав затрат на производство или расходов на реализацию, расходов ИП. Лизингодателем при этом амортизационные отчисления не начисляются.

В приложении 4 к Инструкции оговаривается, что при передаче имущества в лизинг другим организациям при нахождении объекта в составе активов лизингополучателя, лизингодателем амортизация не начисляется, а лизингополучателем амортизационные отчисления отражаются ежемесячно как часть лизингового платежа, подлежащего перечислению лизингодателю в соответствии с графиком лизинговых платежей и относятся в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

При эксплуатации выкупленного объекта основных средств лизингополучателем по завершении договора лизинга, уточняется недоамортизированная стоимость объекта, устанавливается способ начисления амортизации, срок полезного использования или ресурс объекта. Затем амортизация начисляется по уточненной норме амортизации; относится в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

Новой является норма, согласно которой амортизация по предмету лизинга, передаваемому физическому лицу, не являющемуся индивидуальным предпринимателем, и не учитываемому в составе активов лизингодателя в соответствии с законодательством, не начисляется.

11. Капитальные затраты арендодателя и арендатора

Как и ранее, капитальные затраты, осуществляемые арендодателем после заключения договора до передачи объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных отчислений, включаемых в состав арендных платежей исходя из установленного Инструкцией порядка (п. 57 Инструкции).

Капитальные затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость объекта аренды (предмета лизинга), подлежащие по истечении договора аренды (лизинга) возврату арендодателю (лизингодателю), возмещаются арендодателем (лизингодателем) на условиях договора аренды (лизинга) либо арендатором (лизингополучателем) путем ежемесячного начисления по ним амортизации на условиях договора лизинга в соответствии с Инструкцией.

Если договором возмещение неотделимых улучшений объекта аренды (предмета лизинга), подлежащих по окончании срока аренды (лизинга) возврату, не предусмотрено, то стоимость, недоамортизированная на дату окончания срока аренды (лизинга), включается арендатором (лизингополучателем) в состав прочих расходов.

Понятия расходов, отражаемых в виде присоединенной стоимости, как говорилось выше, в Инструкции более нет. Взамен определяется, что затраты на неотделимые улучшения объекта аренды (предмета лизинга) амортизируются с месяца, следующего за месяцем начала использования указанных улучшений (в случае капитальных затрат на неотделимые улучшения), за месяцем ввода в эксплуатацию предмета лизинга (в случае затрат по доставке, монтажу и установке, а также других затрат, связанных с его приобретением, если такие затраты в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем).

Срок полезного использования таких затрат для начисления амортизации устанавливается в диапазоне: от срока, оставшегося до окончания срока аренды (лизинга) (для бессрочного договора аренды — от 1 года), до верхней границы диапазона срока полезного использования объекта аренды (предмета лизинга), установленного в соответствии с Инструкцией, до его выкупа, возврата или выбытия.

После возврата объекта аренды амортизационные отчисления по нему производятся арендодателем в соответствии с п.п. 32–49 Инструкции, т.е. в общеустановленном порядке.

Порядок начисления амортизации в случае возврата объекта лизинга и неиспользования его для собственных нужд лизингодателя в Инструкции более не регламентируется. Вместо этого в п. 59 Инструкции указано, что после возврата предмета лизинга лизингодателю или его выкупа лизингополучателем и принятия его к бухгалтерскому учету в качестве объектов основных средств амортизационные отчисления производятся в соответствии с п.п. 17–49 Инструкции. Иными словами — так же как по любым другим объектам основных средств.

В Инструкции более не упоминается возможность возмещения амортизационных отчислений по основным средствам, сдаваемым в аренду некоммерческими организациями путем их включения в состав арендной платы. В п. 60 Инструкции просто указано, что в случаях предоставления некоммерческими организациями в аренду объектов основных средств (или их частей) амортизация по ним рассчитывается линейным способом, а срок их полезного использования устанавливается равным нормативному сроку службы.

***

Постановление № 25/79/70 вступает в силу с 1 февраля 2020 г. Однако субъекты хозяйствования вправе начислять амортизацию по основным средствам и нематериальным активам, числившимся до этой даты, в соответствии с порядком, установленным учетной политикой в соответствии с ранее действовавшим законодательством.

Рассчитать и начислить амортизацию | СБИС Помощь

Рассчитать и начислить амортизациюАмортизация отражает в учете износ основных средств и нематериальных активов. В СБИС она рассчитывается автоматически для всех объектов имущества организации, которые подлежат амортизации в зависимости от вида имущества. Для бухгалтерского и налогового учета СБИС начисляет ее линейным методом, то есть равномерно.

Чтобы не пропустить начисление амортизации, включите автоматическое формирование и укажите дату создания. СБИС ежемесячно будет формировать документ в этот день, при этом в нем будет указано последнее число предыдущего месяца. Например, в настройках выбрано 15 число, СБИС создаст амортизацию 15 декабря, а в документе установит 30 ноября.

Перед продажей, списанием или возвратом имущества, создайте амортизацию на этот объект вручную. В документе установите дату выбытия объекта.

Рассчитать амортизацию

Посмотреть проводки

- В разделе «Учет/Имущество/НМА» нажмите «+ Документ».

- Выберите «Амортизация».

- Если требуется, измените дату расчета.

- Нажмите « Заполнить» — система сформирует расчет для всех объектов, подлежащих амортизации.

Объекты можно добавить вручную кнопкой , например, если требуется оформить амортизацию выбывающего имущества.

- Организации, которые ведут учет для расчета налога на прибыль, смогут проверить начисленную амортизацию. Установите флаг «Показать налоговые суммы» — СБИС отобразит их серым цветом.

- Проверьте сумму амортизаций. Поменяйте значение, например, если у имущества неверно установлен срок полезного использования, а период закрыт. Нажмите строку, внесите изменения и сохраните .

- Если вам нужно вернуться к автоматическому расчету, нажмите « Пересчитать» и выберите:

- «Добавить» — попадут объекты, которых не было в расчете, но они подлежат амортизации, в том числе новые поступления, если они были оформлены;

- «Только пересчитать» — СБИС пересчитает бухгалтерскую и налоговую сумму амортизации только по тем объектам, которые уже добавлены в расчет.

- Нажмите «Провести» — СБИС сформирует проводки по операции для каждого объекта.

Значения, которые внесены вручную, будут отмечены значком .

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. Чтобы их посмотреть, нажмите .

Чтобы проверить начисление амортизации по объектам имущества в бухгалтерском и налоговом учете, сформируйте печатную форму «Ведомость амортизации». Откройте документ амортизации и нажмите .

СБИС подготовит для печати документ «Ведомость амортизации». Его можно сохранить в *.pdf на компьютер кнопкой или распечатать.

Если печатная форма вам не подходит, вы можете ее отредактировать или добавить собственную.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Учет амортизации по основным средствам, временно не используемым в деятельности, приносящей доход

Источник: ИКГ «АйСи Групп»

Бывают ситуации, когда объект основных средств по каким-то причинам месяц (два, три) не используется в деятельности организации. Например, организация занимается сезонными видами деятельности и часть основных средств «вне сезона» простаивает.

Или объект сломался и находился в ремонте несколько месяцев. Или в условиях кризиса снизилось количество заказов, что привело к простою части основных средств.

Как решается вопрос с начислением амортизации по неиспользуемым объектам?

1. Бухгалтерский учет

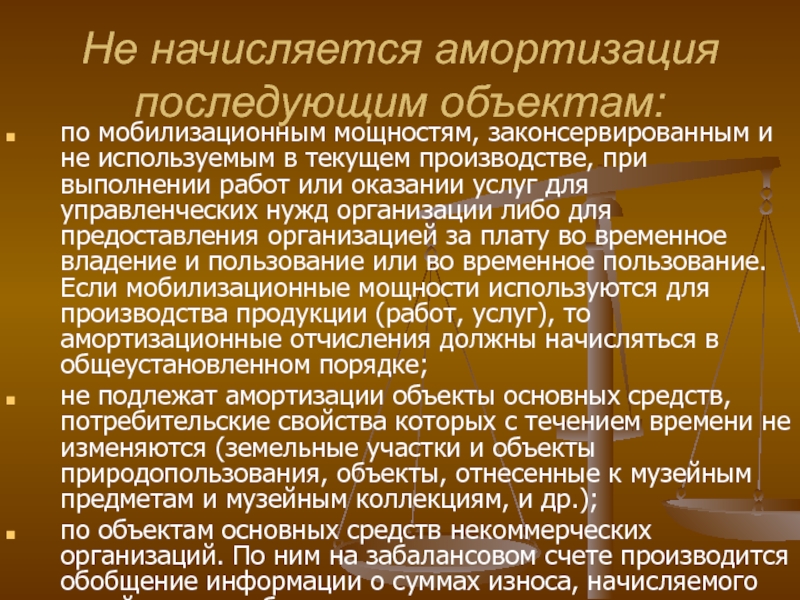

В бухгалтерском учете начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения его стоимости либо списания его с бухгалтерского учета (п.21. ПБУ 6/01). Амортизация начисляется по всем объектам основным средств, независимо от того, используются они в деятельности организации или нет. По общему правилу, в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев, перечисленных в.23 ПБУ 6/01. Согласно этому пункту в бухгалтерском учете приостановка начисления амортизации осуществляется в трех ситуациях:

1) перевод объекта по решению руководителя организации на консервацию на срок более трех месяцев;

2) проведение ремонтных работ продолжительностью свыше 12 месяцев;

3) проведение модернизации (реконструкции) продолжительностью свыше 12 месяцев.

Во всех остальных случаях, не перечисленных в п.23 ПБУ 6/01, начисление амортизации в бухгалтерском учете производится в течение всего срока нахождения объекта на балансе, независимо от факта использования его в деятельности организации.

2. Налог на прибыль

В налоговом учете правила начисления амортизации несколько отличаются от правил бухгалтерского учета.

В п.3 ст.256 НК РФ перечислены три ситуации, когда основные средства, которые временно не используются в деятельности организации, подлежат исключению из состава амортизируемого имущества. К этим ситуациям отнесены:

1) передача основных средств по договорам в безвозмездное пользование;

2) перевод основных средств по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

При расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации;

3) нахождение основных средств по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Объект, находящийся на реконструкции (модернизации) свыше 12 месяцев, подлежит исключению из состава амортизируемого имущества вне зависимости от факта использования его в этот период в деятельности, направленной на получение дохода (письмо ФНС России от 14.03.2005 02-1-07/23). Бывают ситуации, когда проводится реконструкция не всего объекта, а только его части. Такая ситуация достаточно часто встречается при реконструкции зданий. Организация ставит на реконструкцию один этаж (или одно крыло), а остальная часть здания продолжает использоваться в деятельности, приносящей доход. По мнению Минфина России (см. письма от 16.01.2008 № 03-03-06/1/8, от 02.11.2007 № 03-03-06/1/765, от 08.06.2006 № 03-03-04/2/162), если реконструируемый объект учитывается как единый инвентарный объект, то организация должна прекратить начисление амортизации по этому объекту с момента издания приказа о начале реконструкции до момента ее окончания, независимо оттого, что часть здания продолжает использоваться в деятельности организации.

* * *

Во всех остальных случаях, кроме перечисленных выше, основные средства из состава амортизируемого имущества не исключаются, даже если они на какое-то время перестают использоваться в деятельности организации. Соответственно, возникает вопрос о правомерности уменьшения налоговой базы по налогу на прибыль на суммы амортизации по тем объектам, которые по каким-то причинам в деятельности организации в данном конкретном периоде не используются.

В 2005 году Минфин России (см. письмо от 06.05.2005 № 03-03-01-04/1/236) официально высказался по этой проблеме, подтвердив, как общее правило, тот факт, что амортизация, начисленная по амортизируемому имуществу, не используемому налогоплательщиком в деятельности, направленной на получение дохода, не уменьшает полученные доходы при исчислении налоговой базы по налогу на прибыль. Но одновременно в этом письме сделано одно важное уточнение: этот запрет не относится к основным средствам, находящимся во временном простое, признаваемом обоснованным и являющимся частью производственного цикла организации. Амортизация по таким основным средствам соответствует критериям п.1 ст.252 НК РФ и уменьшает налоговую базу по налогу на прибыль (см. также письмо Минфина России от 21.04.2006 № 03-03-04/1/367).

К обоснованным простоям, по мнению Минфина России, можно отнести простой, вызванный ремонтом основного средства, либо простой, возникший у организации в силу сезонного характера ее деятельности. Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу. Простой амортизируемого имущества по производственной необходимости может иметь место, например, в ситуации, когда объекты основных средств транспортируются из одного подразделения организации в другое. По разъяснению Минфина (письмо от 27.02.2009 № 03-03-06/1/101), факт нахождения амортизируемого имущества в пути не является свидетельством того, что данное амортизируемое имущество не используется в предпринимательской деятельности. Поэтому амортизация, начисленная за время транспортировки, учитывается в целях налогообложения в общем порядке.

А в письме Минфина России от 03.07.2006 № 03-03-04/4/114 была рассмотрена следующая ситуация. Чтобы избежать срыва сроков исполнения работ, организация держит в резерве запасные основные средства, которые используются в работе в случае выхода из строя объектов, находящихся в эксплуатации. По мнению чиновников, начисление амортизации по основным средствам, находящимся в резерве, в такой ситуации также является обоснованным. Возможна и такая ситуация – у организации на балансе числится здание, часть площадей которого временно не используется (например, по причине ремонта или отсутствия арендаторов). В этом случае сумма амортизации, начисленная по всему зданию в целом, в полном объеме учитывается в составе расходов в целях налогообложения прибыли (см. письмо Минфина России от 26.05.2005 № 03-03-01-04/1/299).

Несмотря на приведенные выше разъяснения Минфина России, налоговые органы на практике очень часто отказывают налогоплательщикам в праве учесть в расходах амортизацию, начисленную в тех периодах, когда основные средства не использовались в деятельности, приносящей доход. В случае возникновения такого спора решать его придется, скорее всего, в суде. Анализ арбитражной практики показывает, что судьи в этом вопросе встают на сторону налогоплательщиков. Например, в судебной практике есть решения, подтверждающие, что амортизация, начисленная в период ремонта основного средства, должна уменьшать налоговую базу по налогу на прибыль (постановления ФАС Уральского округа от 19.03.2008 № Ф09-1562/08-С3, Дальневосточного округа от 08.06.2005 № Ф03-А37/05-2/349).

ФАС Московского округа посчитал правомерным учет в целях налогообложения амортизации, начисленной по зданию в тех периодах, когда это здание не сдавалось в аренду и доход не приносило. Судьи посчитали, что в НК РФ нет требования о том, чтобы амортизируемое имущество постоянно использовалось для извлечения дохода. Если объект (в данном случае здание) используется организацией для извлечения дохода путем сдачи его в аренду, то амортизация, начисленная за периоды, когда объект временно не использовался для этих целей, должна уменьшать налоговую базу по налогу на прибыль (Постановление от 06.09.2007, 13.09.2007 № КА-А40/9170-07). В другом споре суд признал неправомерными действия налоговой инспекции, которая требовала уменьшить расходы на сумму амортизации по части здания, которая временно не сдавалась в аренду по причине поиска арендаторов (Постановление ФАС Московского округа от 26.03.2009 № КА-А40/2076-09).

ФАС Северо-Западного округа также подтвердил, что амортизация, начисленная за период, когда основные средства находились во временном простое, должна учитываться в целях налогообложения. Налоговый орган настаивал на том, что организация должна была перевести такие основные средства на консервацию и прекратить начисление амортизации. Однако судьи согласились с тем, что у организации нет обязанности консервировать временно неиспользуемые объекты (Постановление от 11.12.2007 № А56-9865/2007).

По материалам книги «Основные средства»

Почему в оборотных средствах нет амортизации? — Greedhead.net

Почему в оборотных средствах нет амортизации?

Амортизация — это метод учета, используемый для распределения стоимости основных средств в течение срока их полезного использования и используемый для учета снижения стоимости. Оборотные активы не амортизируются в связи с их краткосрочным сроком службы.

Можно ли начислять амортизацию по оборотным активам?

Амортизация начисляется по оборотным средствам. 3. Амортизация — это снижение рыночной стоимости основных средств.Когда рыночная стоимость актива выше балансовой стоимости, амортизация не начисляется.

Почему по основным средствам начисляется амортизация?

Амортизация основных средств начисляется для определения правильной прибыли или убытка от их продажи, для отражения актива по правильной стоимости в балансе и для обеспечения его замены.

Чем отличаются оборотные средства от основных средств?

Оборотные активы — это краткосрочные активы, которые обычно используются менее чем за год.Оборотные активы используются в повседневных операциях бизнеса, чтобы поддерживать его работу. Основные средства — это долгосрочные физические активы, такие как основные средства. Срок полезного использования основных средств превышает один год.

Является ли амортизация внеоборотным активом?

Нет, накопленная амортизация не является оборотным активом для целей бухгалтерского учета. Фактически, амортизация в любой форме не является оборотным активом. Амортизация указывается в качестве контрсчета в балансе компании.Скорее, это уже использованная сумма стоимости.

По каким активам не начисляется амортизация?

Причина, по которой амортизация земли не начисляется, заключается в том, что невозможно определить срок полезного использования земли. Необходимость амортизации актива заключается в том, что он должен иметь расчетный срок полезного использования, который в случае земли определить невозможно.

Начисляется ли амортизация по основным средствам?

Материальные активы амортизированы. Амортизация — это процесс распределения стоимости материального актива в течение срока его полезного использования.Срок полезного использования актива — это период, в течение которого он увеличивает ценность вашего бизнеса.

На все ли основные средства начисляется амортизация?

Амортизация означает уменьшение стоимости основных средств с течением времени. Он взимается только с основных средств (кроме земли), потому что каждый основной капитал имеет срок службы более одного года, но не может длиться бесконечно, а земля имеет неограниченный срок службы, поэтому она будет оценена по достоинству.

Что означает амортизация основных средств?

Амортизация основных средств — это первоначальная стоимость за вычетом остаточной стоимости.Он учитывается как расходы, поскольку уменьшил стоимость всех активов компании. Исправления активов, таких как земля, являются исключением, которые не обесцениваются, поскольку, несмотря на то, что они старые и использовались в течение определенного периода времени, не влияет на их стоимость.

Можно ли амортизировать внеоборотный актив?

Фактически, амортизация все равно может начисляться, даже если рыночная стоимость актива увеличивается, поскольку амортизация просто распределяет стоимость внеоборотного актива на срок его полезного использования.

Почему амортизация является важным расходом в бухгалтерском учете?

Амортизация — это расход, относящийся к основным средствам компании.Это важно, поскольку амортизационные расходы представляют собой использование активов за каждый отчетный период.

В чем разница между основными и внеоборотными активами?

Основные средства амортизируются, в результате чего затраты компании на внеоборотные активы делятся на расходы в течение срока их полезного использования. Амортизация помогает компании избежать крупных убытков при покупке основных средств за счет распределения затрат на многие годы.

Что можно обесценить в бизнесе? Расшифровка амортизации

4 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что можно обесценить в бизнесе? Расшифровка амортизации

Если вам интересно, что может быть амортизировано, вы можете амортизировать большинство видов материального имущества, например здания, оборудование, транспортные средства, машины и мебель. Согласно IRS, вы также можете обесценить определенную нематериальную собственность, такую как патенты, авторские права и компьютерное программное обеспечение.

По сути, когда что-то обесценивается, это обесценивается.В бухгалтерском учете, когда зарегистрированная стоимость основных средств систематически снижается до тех пор, пока стоимость актива не станет нулевой или незначительной, это называется амортизацией.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое амортизация в бухгалтерском учете?

Амортизация — это метод учета, который компания использует для учета снижения стоимости своих активов.

Распределяя стоимость приобретенного актива на период времени, когда он, как ожидается, будет использоваться, предприятия могут вычесть меньшую сумму стоимости в течение нескольких лет вместо одного крупного вычета в год, когда он был приобретен.

Целью этого является сопоставление стоимости активов с доходами, полученными от использования актива.Также списание активов позволяет снизить налоговые платежи.

Что можно и нельзя устаревать?

Компании не амортизируют все свои активы. Недорогие товары с коротким сроком службы учитываются как коммерческие расходы. Вы можете списать эти расходы в том году, в котором они были понесены.

Например, канцелярские товары — это статьи расходов, а принтер, который вы использовали бы в течение более длительного периода, — это основные средства, которые ежегодно обесцениваются.

Какой актив не обесценивается?

Все амортизируемые активы являются основными средствами, но не все основные средства подлежат амортизации.Чтобы актив обесценился, он должен со временем потерять свою стоимость. Например, земля является неамортизируемым основным активом, поскольку ее внутренняя стоимость не изменяется.

Вы не можете амортизировать имущество для личного использования и активы, предназначенные для инвестиций.

Примеры неамортизируемых активов:

- Земля

- Текущие активы, такие как наличные деньги, дебиторская задолженность

- Инвестиции, такие как акции и облигации

- Личное имущество (не используется для бизнеса)

- Арендованное имущество

- Коллекционирование, например памятные вещи, искусство и монеты

Примеры обесцениваемых активов

Материальные активы, такие как:

- Производственное оборудование

- Транспортные средства

- Офисные здания

- Здания, которые вы сдаете в аренду для получения дохода (как жилая, так и коммерческая недвижимость)

- Оборудование, включая компьютеры

Если вы внесли улучшения в свою арендуемую собственность, вы имеете право чтобы обесценить их.

Нематериальная собственность, такая как патенты, авторские права, компьютерное программное обеспечение, может подлежать амортизации.

Что считается амортизируемым активом?Амортизируемые активы — это бизнес-активы, подлежащие амортизации (в соответствии с правилами IRS). Согласно публикации IRS 946, чтобы считаться амортизируемым активом, недвижимость должна соответствовать следующим требованиям:

- Вы должны быть владельцем

- Вы должны использовать его в своем бизнесе или приносящей доход деятельности

- Срок полезного использования должен составлять не менее года

Почему активы амортизируются?

Основные средства, такие как оборудование и транспортные средства, являются основными расходами для любого бизнеса.По прошествии определенного периода времени эти активы устаревают и требуют замены. Активы амортизируются для расчета восстановительной стоимости основных средств в течение срока их полезного использования. Он используется в качестве фонда погашения для замены актива, когда он подходит к концу или когда вам необходимо его продать.

Поскольку амортизация используется для снижения налогооблагаемого дохода, она снижает налоговое бремя. Однако амортизация является неденежным расходом и не влияет на ваш денежный поток или фактический остаток денежных средств.

Как вы рассчитываете амортизируемые активы?

Есть несколько способов амортизации актива. При использовании линейного метода начисления амортизации предприятие начисляет одни и те же амортизационные расходы за каждый отчетный период. Это стоимость актива за вычетом остаточной стоимости, деленной на количество лет эксплуатации.

Согласно IRS, «Модифицированная система ускоренного возмещения затрат (MACRS) является подходящим методом амортизации для большей части собственности». Этот метод амортизации позволяет вычесть больший налоговый вычет в первые годы использования актива и меньший — в последующие годы.

Формула для расчета амортизации MACRS выглядит следующим образом:

Стоимость актива X Норма амортизации

Другими методами расчета амортизации являются метод производственной единицы и метод двойного уменьшающегося остатка.

Знание того, что можно, а что нельзя амортизировать в течение года, поможет бизнесу избежать высоких предварительных расходов и очень непостоянных финансовых результатов.

СТАТЬИ ПО ТЕМЕ

6 основных принципов начисления амортизации

Прочтите эту статью, чтобы узнать о шести важных принципах, необходимых для начисления амортизации в бухгалтерском учете.

1. Сопоставление затрат с выручкой:Основная цель предоставления амортизации — применить принцип сопоставления. В соответствии с принципом сопоставления выручка, полученная в отчетном периоде, компенсируется стоимостью товаров и услуг, которые были потреблены для получения этой выручки.

В целях установления истинного и фактического дохода коммерческого предприятия в течение любого отчетного года необходимо учитывать все расходы, понесенные для получения дохода, чтобы можно было провести надлежащую оценку затрат и определение дохода.Принимая это во внимание, амортизация должна быть списана на счет Profit & Loss A / c, поскольку потеря стоимости основных средств также является расходом, как и другие коммерческие расходы.

2. Представление достоверной и достоверной финансовой отчетности:Финансовая отчетность любого коммерческого предприятия состоит из «отчета о прибылях и убытках», то есть прибыли и убытков, и «позиционного отчета», то есть баланса. Необходимо, чтобы эта финансовая отчетность отражала достоверное и объективное представление о прибыли и чистой стоимости бизнеса.

Если не начислять амортизацию, чистая прибыль, показанная в отчете о прибылях и убытках, и стоимость активов, показанная в балансе, будут завышены на сумму амортизации. Таким образом, невозможно составить истинную картину финансового положения бизнеса.

3. Средства для немедленной замены актива:Каждый основной актив, такой как машины, автомобили, мебель и т. Д., Обычно обесценивается с течением времени, независимо от регулярного ремонта и эффективного управления.Возможное исключение сделано в отношении земли, потому что она имеет неопределенный срок полезного использования и ее стоимость имеет тенденцию к увеличению с течением времени.

Кроме того, амортизация не является ни притоком, ни оттоком денежных средств, поэтому сумма амортизации, начисленная на счет прибылей и убытков, сохраняется в бизнесе каждый год. В случае замены актива в бизнесе имеются достаточные средства на счете амортизации, и они могут быть использованы для замены актива.

4. Ограничение на выплату дивидендов :В случае акционерного общества дивиденды выплачиваются из чистой прибыли.Если амортизация не начисляется, чистая прибыль коммерческого предприятия будет намного больше фактической. Завышение чистой прибыли приведет к выплате более высоких дивидендов, что в конечном итоге приведет к уменьшению капитала.

5. Уменьшение налоговых обязательств :Амортизация — это допустимые расходы, начисляемые на прибыль коммерческого предприятия. За счет начисления амортизации налоговые обязательства бизнеса могут быть уменьшены. Если амортизация не начисляется на чистую прибыль, тогда чистая прибыль коммерческого предприятия будет намного больше фактической.Следовательно, амортизация должна начисляться на прибыль, чтобы прибыль бизнеса могла быть уменьшена до фактической, что в конечном итоге также приведет к снижению налога на прибыль.

6. Юридические обязательства :В дополнение к налоговым нормам для определенных типов коммерческих организаций, таких как акционерные общества, необходимо начислять амортизационные отчисления перед объявлением любых дивидендов.

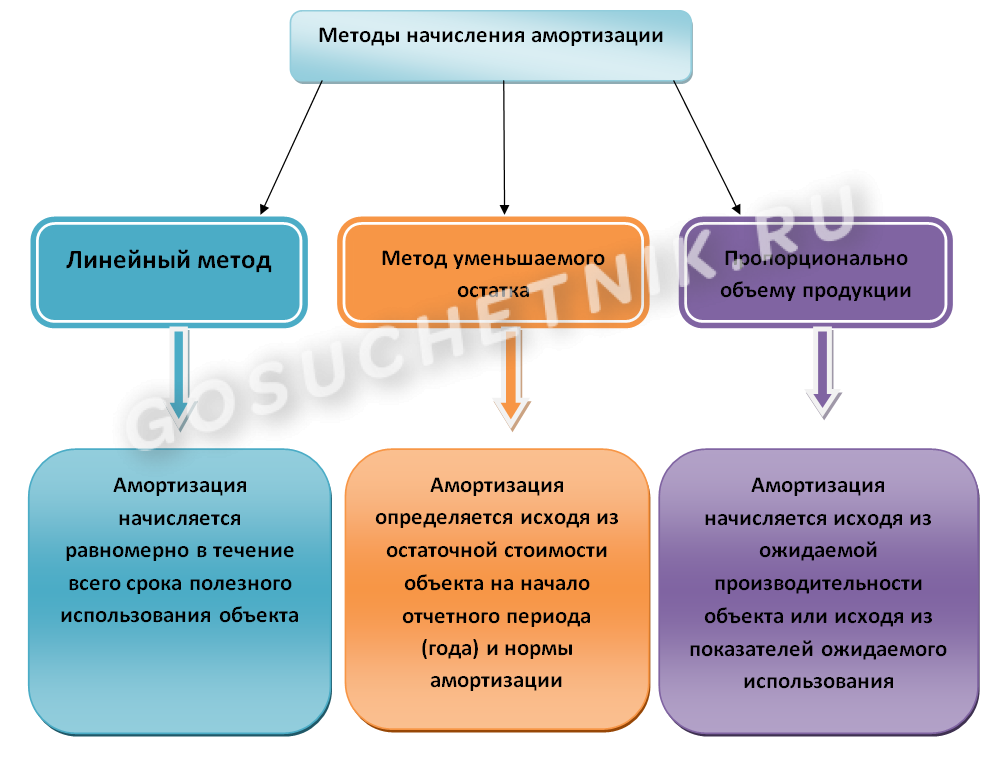

Методы амортизации — 4 вида амортизации, которые вы должны знать!

Каковы основные виды методов амортизации?

Существует несколько типов амортизационных расходов Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.и различные формулы для определения балансовой стоимости. Стоимость книги — это стоимость капитала компании, указанная в ее финансовой отчетности. Показатель балансовой стоимости обычно рассматривается по отношению к активу. К наиболее распространенным методам начисления амортизации относятся:

- Прямолинейная

- Двойное уменьшающееся сальдо

- Единицы производства

- Цифры суммы лет

Амортизационные расходы используются в бухгалтерском учете для распределения стоимости материальных активов Материальные активы Материальные активы являются активами с физической формой и имеющей ценность.Примеры включают основные средства. Срок полезного использования материальных активов истек. Другими словами, это снижение стоимости актива, которое происходит с течением времени из-за использования, износа или устаревания. Четыре основных метода начисления амортизации, упомянутые выше, подробно описаны ниже.

1. Метод прямолинейной амортизации

Прямолинейная амортизация Прямая амортизация Прямолинейная амортизация — это наиболее часто используемый и самый простой метод распределения амортизации актива.Прямая линия — это очень распространенный и самый простой метод расчета амортизационных расходов. При прямолинейной амортизации сумма расходов остается неизменной каждый год в течение срока полезного использования актива.

Формула амортизации для метода прямой линии:

Расходы на амортизацию = (Стоимость — Остаточная стоимость) / Срок службы

Пример

Рассмотрим единицу оборудования стоимостью 25000 долларов США с расчетным сроком службы 8 лет и остаточная стоимость 0 долларов.Ежегодные расходы на амортизацию этого оборудования будут следующими:

Расходы на амортизацию = (25000 долларов — 0 долларов) / 8 = 3,125 долларов в год

2. Снижение остатка. Метод амортизации

По сравнению с другими методами амортизации, амортизация с двойным уменьшающимся сальдо Двойная амортизация с уменьшающимся сальдо Метод амортизации с двойным уменьшающимся сальдо — это форма ускоренной амортизации, которая удваивает метод обычной амортизации.Это приводит к увеличению расходов в более ранние годы по сравнению с более поздними годами срока полезного использования актива. Этот метод отражает тот факт, что активы обычно более продуктивны в первые годы своей жизни, чем в последующие годы, а также практический факт, что любой актив (подумайте о покупке автомобиля) теряет большую часть своей стоимости в первые несколько лет использования. При использовании метода двойного уменьшающегося остатка коэффициент амортизации в 2 раза больше, чем при прямолинейном методе расходов.

Формула амортизации для метода двойного уменьшающегося остатка:

Периодические амортизационные расходы = Начальная балансовая стоимость x норма амортизации

Пример

Рассмотрим объект основных средств (ОС) (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе.На основные средства влияют капитальные затраты, стоимость которых составляет 25 000 долларов США, расчетный срок полезного использования составляет 8 лет, а ликвидационная стоимость — 2 500 долларов США. Чтобы рассчитать амортизацию с двойным уменьшением остатка, настройте график:

Информация о графике поясняется ниже:

- Начальная балансовая стоимость актива заполняется в начале года 1 и ликвидационная стоимость заполняется в конце 8-го года.

- Норма амортизации (Ставка) рассчитывается следующим образом:

Расходы = (100% / Срок полезного использования актива) x 2

Расходы = (100% / 8) x 2 = 25%

Примечание: поскольку это метод двойного снижения , , мы умножаем норму амортизации на 2.

3. Умножьте норму амортизации на начальную балансовую стоимость, чтобы определить расходы за этот год. Например, 25 000 долларов США x 25% = 6250 долларов США на амортизационные расходы.

4. Вычтите расходы из начальной балансовой стоимости, чтобы получить конечную балансовую стоимость. Например, 25 000–6250 долларов = 18 750 долларов на конец первого года.

5. Конечной балансовой стоимостью этого года является начальная балансовая стоимость следующего года. Например, конечная балансовая стоимость 1 года в размере 18 750 долларов будет начальной балансовой стоимостью 2 года.Повторяйте это до последнего года полезного использования.

Узнайте больше на курсах бухгалтерского учета CFI.

3. Метод амортизации производственных единиц

Метод амортизации производственных единиц амортизирует активы на основе общего количества использованных часов или общего количества единиц, которые будут произведены с использованием актива в течение срока его полезного использования.

Формула для метода единиц продукции:

Амортизационные расходы = (Количество произведенных единиц / Срок службы в количестве единиц) x (Стоимость — Остаточная стоимость)

Пример

Рассмотрим машины стоимостью 25 000 долларов США, с расчетным общим объемом производства 100 миллионов единиц и оценочной стоимостью 0 долларов США.За первый квартал деятельности машина произвела 4 миллиона единиц.

Чтобы рассчитать амортизационные расходы по приведенной выше формуле:

Амортизационные расходы = (4 миллиона / 100 миллионов) x (25000 долларов — 0 долларов) = 1000 долларов

4. Метод начисления процентов по сумме лет

Метод суммы цифр по годам является одним из методов ускоренной амортизации. Более высокие расходы возникают в первые годы и более низкие расходы в последние годы срока полезного использования актива.

Метод начисления амортизации по сумме лет Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. Оставшийся срок службы актива делится на сумму лет, а затем умножается на амортизационную базу, чтобы определить расходы на амортизацию.

Формула амортизации для метода суммы летних цифр:

Амортизационные расходы = (Остаточный срок службы / сумма цифр лет) x (Стоимость — Остаточная стоимость)

. следующий пример, чтобы легче понять концепцию метода начисления амортизации по сумме лет.

Пример

Рассмотрим часть оборудования, которая стоит 25 000 долларов, имеет расчетный срок полезного использования 8 лет и остаточную стоимость 0 долларов. Для расчета амортизации по сумме лет создайте график:

Информация в графике поясняется ниже:

- База амортизации постоянна в течение многих лет и рассчитывается следующим образом:

База амортизации = Стоимость — Остаточная стоимость

База амортизации = 25000 долларов — 0 = 25000 долларов

2.Оставшийся срок службы — это просто оставшийся срок службы актива. Например, в начале года оставшийся срок эксплуатации актива составляет 8 лет. В следующем году оставшийся срок эксплуатации актива составляет 7 лет и т. Д.

3. RL / SYD — это «оставшийся срок службы, деленный на сумму лет». В этом примере срок полезного использования актива составляет 8 лет. Следовательно, сумма лет будет 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 лет. Оставшийся срок службы в начале 1-го года равен 8. Следовательно, RM / SYD = 8/36 = 0.2222.

4. Число RL / SYD умножается на базу амортизации, чтобы определить расходы за этот год.

5. То же самое делается в последующие годы. В начале года 2 RL / SYD будет 7/36 = 0,1944. 0,1944 x 25 000 долларов = 4 861 доллар расходов за год 2.

Узнайте больше на курсах бухгалтерского учета CFI.

Обзор методов амортизации

Ниже приводится сводка всех четырех методов амортизации из приведенных выше примеров.

Вот график, показывающий балансовую стоимость актива с течением времени для каждого отдельного метода.

Вот сводка амортизационных расходов с течением времени для каждого из 4 типов расходов.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон методов амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Видеообъяснение методов амортизации

Ниже приведен небольшой видеоурок, в котором рассматриваются четыре типа амортизации, описанные в этом руководстве.Хотя прямолинейный метод является наиболее распространенным, также есть много случаев, когда ускоренные методы Ускоренная амортизация Ускоренная амортизация — это метод амортизации, при котором основной капитал снижает свою балансовую стоимость более быстрыми (ускоренными) темпами, чем это было бы предпочтительно, или когда метод должен быть привязан к использованию, например, к единицам продукции.

Видео: Курсы финансового анализа CFI.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство CFI по 4 основным типам амортизации.CFI — это глобальный поставщик курсов финансового моделирования и сертификации финансового аналитика. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня !. Чтобы помочь вам стать финансовым аналитиком мирового уровня, вам пригодятся следующие дополнительные ресурсы CFI:

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, движение денежных средств) в Excel.

- Расходы на амортизацию Расходы на амортизацию Когда приобретается долгосрочный актив, его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. , заемный уставный капитал и чистая прибыль. В этом руководстве подробно описано, как рассчитать

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одними из основных внеоборотных активов, отображаемых в балансе.На основные средства влияют капитальные затраты,

Налоговые последствия не начисления амортизации арендуемой собственности | Домой Гиды

Соломон Порецкий Обновлено 27 декабря 2018 г.

Одно из самых значительных преимуществ владения арендуемой недвижимостью — это списание налогов, которое вы можете получить. При стратегическом и юридическом использовании возможность вычитать все расходы, связанные с владением недвижимостью, из арендного дохода, может помочь вам не только укрыть доход от собственности, но и превратить хотя бы пропорциональную долю некоторых ваших расходов в списание.Амортизация — это еще одно преимущество, которое часто может превратить прибыль от собственности в налогооблагаемый убыток, сэкономив вам еще больше денег. Несмотря на то, что это такая выгодная сделка, IRS требует, чтобы вы потребовали ее, независимо от того, хотите вы этого или нет.

Подсказка

Независимо от того, требуете ли вы амортизацию, при продаже собственности IRS рассчитает налог на возврат амортизации, как если бы вы это сделали.

Понять, как работает амортизация

Когда вы тратите деньги на арендуемую недвижимость, IRS обычно рассматривает их как расходы и позволяет вам списать их.Но как насчет того, чтобы купить недвижимость или значительно улучшить ее, например, переделать кухню или заменить крышу? В этом случае это не расходы, поскольку у вас все еще есть деньги в виде собственности или ее увеличенной стоимости. Для этих типов затрат IRS позволяет вам требовать амортизации. Амортизация позволяет вам постепенно списывать стоимость вашего арендуемого дома или улучшений в нем в течение предполагаемого срока его полезного использования.

Претензия на полную амортизацию

Жилая недвижимость, сдаваемая в аренду, амортизируется свыше 27.5 лет. Что вы делаете, так это берете стоимость здания, но не земли, делите ее на 27,5 и требуете эту сумму в форме 4562, а также переносите ее в свой график E в качестве расходов. Вы можете сделать то же самое с любыми крупными улучшениями. Поскольку эта амортизация напрямую связана с вашим доходом от аренды, она уменьшает ваш доход, который подлежит налогообложению, уменьшая ваши налоговые обязательства.

Понять, что такое возврат амортизации

Поскольку амортизация должна имитировать потерю стоимости вашего здания с течением времени, что произойдет, если вы продадите арендуемую недвижимость по цене, превышающей ее амортизированную стоимость? IRS видит это и, по сути, говорит: «Погодите.Вы заставили меня снизить ваши налоги, сказав, что ваше здание теряет в стоимости. И этого не произошло. Где мои деньги? »Чтобы вернуть заявленную вами амортизацию, IRS возвращает накопленную амортизацию по 25-процентной налоговой ставке. Другими словами, если вы покупаете недвижимость за 400 000 долларов, требуете амортизацию на 100 000 долларов и продаете ее за 450 000 долларов, вы прирост капитала в размере 50 000 долларов и 100 000 долларов, подлежащих возмещению в соответствии с разделом 1250.

Отсутствие амортизации — ошибка

У вас может возникнуть соблазн избежать риска получить возвратный налог и не требовать амортизации.Это было бы гигантской ошибкой. Во-первых, если вы владеете инвестиционной недвижимостью, вы, вероятно, платите налог по ставке 25 процентов или более, поэтому уплата 25 процентов налога на повторное изъятие по-прежнему экономит ваши деньги. Кроме того, требуя амортизации, вы получаете деньги сегодня, которые можете использовать и инвестировать, даже если вам придется платить налоги с них в будущем. Настоящая причина для требования об амортизации заключается в том, что IRS будет взимать с вас возвратный налог, как если бы вы амортизировали свою собственность, независимо от того, сделали вы это или нет. Поскольку вы собираетесь оплатить счет в будущем, вы можете получить выгоду сегодня.

2 CFR § 200.436 — Амортизация. | CFR | Закон США

§ 200.436 Амортизация.

(a) Амортизация — это метод распределения стоимости основных средств по периодам, в которых использование активов приносит пользу. Нефедеральной организации может быть выплачена компенсация за использование ее зданий, капитальных улучшений, оборудования и программных проектов, капитализированных в соответствии с GAAP, при условии, что они используются, необходимы в деятельности нефедеральной организации и должным образом отнесены на федеральные награды. .Такая компенсация должна производиться путем расчета амортизации.

(b) Отчисление на амортизацию должно производиться в соответствии с Приложениями с III по IX.

(c) Амортизация рассчитывается по следующим правилам. Расчет амортизации должен основываться на стоимости приобретения задействованных активов. Для актива, подаренного нефедеральной организации третьей стороной, его справедливая рыночная стоимость на момент дарения должна рассматриваться как стоимость приобретения. Такие активы могут быть амортизированы или заявлены как совпадающие, но не то и другое вместе.При расчете амортизации в стоимость приобретения не включаются:

(1) Стоимость земли;

(2) Любая часть стоимости зданий и оборудования, оплачиваемая или переданная в дар Федеральным правительством, независимо от того, где право собственности было первоначально передано или где оно находится в настоящее время;

(3) Любая часть стоимости зданий и оборудования, внесенных нефедеральной организацией или для нее, которая уже заявлена как соответствующая или если закон или соглашение запрещают возмещение;

(4) Любой актив, приобретенный исключительно для выполнения нефедеральной награды; а также

(d) При расчете амортизационных отчислений необходимо учитывать следующее:

(1) Срок полезной службы или срок полезной службы, устанавливаемый в каждом случае для используемых основных средств, должен учитывать такие факторы, как тип строительства, характер оборудования, технологические разработки в конкретной области, исторические данные, а также обновление и политика замещения, применяемая для отдельных предметов или классов задействованных активов.

(2) Метод амортизации, используемый для начисления стоимости актива (или группы активов) по отчетным периодам, должен отражать характер потребления актива в течение срока его полезного использования. В отсутствие четких доказательств того, что ожидаемое потребление актива будет значительно больше на ранних этапах, чем на более поздних этапах срока его полезного использования, линейный метод должен рассматриваться как подходящий метод. Один раз использованные методы амортизации не могут быть изменены, если они не одобрены заранее компетентным органом.Методы амортизации, используемые для расчета сумм амортизации для целей косвенной (F&A) ставки, должны быть теми же методами, что и нефедеральная организация в своей финансовой отчетности.

(3) Все здание, включая оболочку и все компоненты, может рассматриваться как единый актив и амортизироваться в течение одного срока полезного использования. Здание также можно разделить на несколько компонентов. Затем каждый компонент может быть амортизирован в течение предполагаемого срока его полезного использования. Компоненты здания должны быть сгруппированы в три основных компонента здания: оболочка здания (включая затраты на строительство и проектирование), системы обслуживания здания (например,g., лифты, HVAC, водопроводная система, система отопления и кондиционирования) и стационарное оборудование (например, стерилизаторы, шкафы, вытяжные шкафы, холодильные камеры и стеклянная посуда / моечные машины). В исключительных случаях компетентное агентство может разрешить нефедеральному субъекту использовать более этих трех группировок. Когда нефедеральная организация принимает решение амортизировать свои здания по компонентам, для косвенных (F&A) целей и целей финансовой отчетности должны использоваться те же методы амортизации, которые описаны в параграфах (d) (1) и (2) данного раздела. .

(4) Не допускается амортизация активов, срок службы которых истек.

(5) Если метод амортизации вводится взамен метода резерва на использование, амортизация должна рассчитываться так, как если бы актив амортизировался в течение всего срока его службы (т. Е. С даты приобретения и готовности актива к использованию до даты его приобретения). утилизация или снятие с эксплуатации). Общая сумма скидки на использование и амортизации актива (включая условно начисленную амортизацию, применимую к периодам до перехода с метода разрешения на использование, а также амортизация после преобразования) не может превышать общую стоимость приобретения актива.

(e) Амортизационные отчисления должны подтверждаться соответствующими записями об имуществе, а инвентаризация должна проводиться не реже одного раза в два года, чтобы гарантировать, что активы существуют и пригодны для использования, используются и необходимы. При проведении этих инвентаризаций могут использоваться методы статистической выборки. Кроме того, необходимо вести соответствующие записи об амортизации, показывающие сумму амортизации.

Задачи предоставления амортизации | Финансы Стратеги

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXg td3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHV tbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSB9IA ==

72 Цели амортизации05

72 включают следующие:1.Знание истинной прибыли

Когда актив приобретается, это не что иное, как предоплата за расходы. Например, покупка здания за 100 000 долларов для деловых целей позволит сэкономить на арендной плате в будущем.

Однако через определенное количество лет здание придет в негодность. Стоимость здания, таким образом, ничто, кроме оплаты аренды за годы вперед.

Любая выплаченная арендная плата была бы начислена как расход для определения истинной прибыли, полученной бизнесом в течение определенного периода.

Следовательно, сумма, уплаченная за покупку здания, должна быть начислена в течение периода, в течение которого актив будет эксплуатироваться.

2. Истинное финансовое положение

Стоимость активов обесценивается под действием различных факторов.

Чтобы представить истинное положение дел в бизнесе, активы должны быть показаны в балансе по их надлежащей стоимости.

В случае, если амортизация не начисляется, баланс не будет отражать истинное представление о состоянии дел в бизнесе.

3. Замена имущества

Бизнес использует активы для получения дохода. Из-за постоянного использования или истечения времени и других аналогичных причин может наступить этап, когда необходимо заменить активы. При амортизации сохраняется часть прибыли бизнеса, на которую можно приобретать новые активы.

4. Правильная себестоимость продукции

Амортизация — это стоимость производства, и если амортизация не начисляется, стоимость производства, определенная таким образом, будет неверной.

.