12-месячные ожидаемые кредитные убытки | Часть ожидаемых кредитных убытков за весь срок, представляющая собой ожидаемые кредитные убытки, которые возникают вследствие дефолтов по финансовому инструменту, возможных в течение 12 месяцев после отчетной даты. | |

Амортизированная стоимость финансового актива или финансового обязательства | Сумма, в которой оценивается финансовый актив или финансовое обязательство при первоначальном признании, минус платежи в счет основной суммы долга, плюс или минус величина накопленной амортизации, рассчитанной с использованием метода эффективной процентной ставки, — разницы между указанной первоначальной суммой и суммой к выплате при наступлении срока погашения, и, применительно к финансовым активам, скорректированная с учетом оценочного резерва под убытки. | |

Активы по договору |  | |

Кредитно-обесцененный финансовый актив | Финансовый актив считается кредитно-обесцененным, когда происходит одно или несколько событий, которые оказывают негативное влияние на расчетные будущие денежные потоки по такому финансовому активу. Подтверждением кредитного обесценения финансового актива являются, в частности, наблюдаемые данные о следующих событиях: | |

(a) | значительных финансовых затруднениях эмитента или заемщика; | |

(b) | нарушении условий договора, таком как дефолт или просрочка платежа; | |

(c) | предоставлении кредитором(ами) уступки(пок) своему заемщику в силу экономических причин или договорных условий, связанных с финансовыми затруднениями этого заемщика и которую(ые) кредитор(ы) не предоставил(и) бы в ином случае; | |

(d) | появлении вероятности банкротства или иной финансовой реорганизации заемщика; | |

(e) | исчезновении активного рынка для данного финансового актива в результате финансовых затруднений; или | |

(f) | покупке или создании финансового актива с большой скидкой, которая отражает понесенные кредитные убытки. | |

В некоторых случаях не представляется возможной идентификация одного отдельного события — причиной, вызвавшей кредитное обесценение финансового актива, может быть суммарный эффект нескольких событий. | ||

Кредитный убыток | Разница между всеми предусмотренными договором денежными потоками, причитающимися организации в соответствии с договором, и всеми денежными потоками, которые организация ожидает получить (т.е. все суммы недополучения денежных средств), дисконтированная по первоначальной эффективной процентной ставке (или, применительно к приобретенным или созданным кредитно-обесцененным финансовым активам, по эффективной процентной ставке, скорректированной с учетом кредитного риска). Организация должна оценить предполагаемую величину денежных потоков с учетом всех договорных условий финансового инструмента (например, опциона на досрочное погашение, опциона на продление, колл-опциона и аналогичных опционов) на протяжении всего ожидаемого срока действия данного финансового инструмента. | |

Эффективная процентная ставка, скорректированная с учетом кредитного риска | Ставка, дисконтирующая расчетные будущие денежные выплаты или поступления на протяжении ожидаемого срока действия финансового актива точно до амортизированной стоимости финансового актива, который является приобретенным или созданным кредитно-обесцененным финансовым активом. При расчете эффективной процентной ставки, скорректированной с учетом кредитного риска, организация должна оценивать ожидаемые денежные потоки с учетом всех договорных условий финансового инструмента (например, опциона на досрочное погашение, опциона на продление, колл-опциона и аналогичных опционов) и ожидаемых кредитных убытков. | |

Прекращение признания | Исключение ранее признанного финансового актива или финансового обязательства из отчета о финансовом положении организации. | |

Производный инструмент | Финансовый инструмент или иной договор, находящийся в сфере применения настоящего стандарта и обладающий всеми тремя следующими характеристиками: | |

(a) | его стоимость меняется в результате изменения определенной процентной ставки, цены финансового инструмента, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса или иной переменной (иногда называемой «базовой»), при условии, что указанная переменная — если это нефинансовая переменная — не является специфичной для какой-либо из сторон по договору; | |

(b) | для его приобретения не требуется первоначальная чистая инвестиция или требуется сравнительно небольшая первоначальная чистая инвестиция по сравнению с другими видами договоров, которые, согласно ожиданиям, реагировали бы аналогичным образом на изменения рыночных факторов; | |

(c) | расчеты по нему будут осуществлены на некоторую дату в будущем. | |

Дивиденды | Распределения прибылей между держателями долевых инструментов пропорционально принадлежащим им долям в капитале определенного класса | |

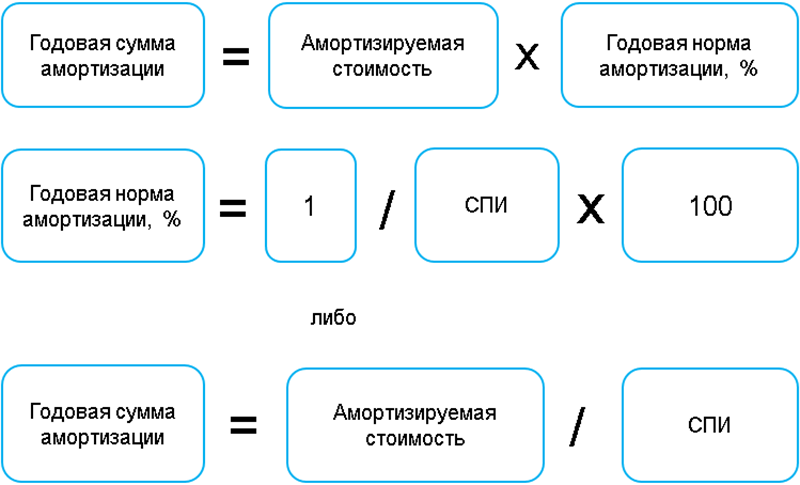

Метод эффективной процентной ставки | Метод, применяемый для расчета амортизированной стоимости финансового актива или финансового обязательства, а также для распределения и признания процентной выручки или процентных расходов в составе прибыли или убытка на протяжении соответствующего периода. | |

Эффективная процентная ставка | Ставка, дисконтирующая расчетные будущие денежные выплаты или поступления на протяжении ожидаемого срока действия финансового актива или финансового обязательства точно до валовой балансовой стоимости финансового актива или до амортизированной стоимости финансового обязательства. При расчете эффективной процентной ставки организация должна оценить ожидаемые денежные потоки с учетом всех договорных условий финансового инструмента (например, опциона на досрочное погашение, опциона на продление, колл-опциона и аналогичных опционов), но без учета ожидаемых кредитных убытков. | |

Ожидаемые кредитные убытки | Средневзвешенное значение кредитных убытков, определенное с использованием соответствующих рисков наступления дефолта в качестве весовых коэффициентов. | |

Договор финансовой гарантии | Договор, согласно которому выпустившая его сторона обязана произвести определенные выплаты контрагенту для возмещения убытка, понесенного последним в результате того, что указанный в договоре должник не смог совершить платеж в сроки, установленные первоначальными или пересмотренными условиями долгового инструмента. | |

Финансовое обязательство, оцениваемое по справедливой стоимости через прибыль или убыток | Финансовое обязательство, которое удовлетворяет любому из нижеследующих условий: | |

(a) | оно соответствует определению финансового обязательства, предназначенного для торговли; | |

(b) | при первоначальном признании оно было классифицировано по усмотрению организации как оцениваемое по справедливой стоимости через прибыль или убыток в соответствии с пунктом 4. | |

(c) | при первоначальном признании либо впоследствии оно было классифицировано по усмотрению организации как оцениваемое по справедливой стоимости через прибыль или убыток в соответствии с пунктом 6.7.1. | |

Твердое договорное обязательство | Имеющее обязательную силу соглашение об обмене определенным количеством ресурсов по определенной цене на определенную дату или даты в будущем. | |

Прогнозируемая операция | Ожидаемая, но еще не оформленная договором будущая операция. | |

Валовая балансовая стоимость финансового актива | Амортизированная стоимость финансового актива до корректировки на величину оценочного резерва под убытки. | |

Коэффициент хеджирования | Соотношение между количественным объемом инструмента хеджирования и количественным объемом объекта хеджирования, определяемое на основе их относительных весов. | |

Предназначенный для торговли | Финансовый актив или финансовое обязательство, которые: | |

(a) | приобретены или приняты, главным образом, с целью продажи или обратной покупки в ближайшем будущем; | |

(b) | при первоначальном признании являются частью портфеля определенных финансовых инструментов, которые управляются как единая группа, и недавняя практика свидетельствует о том, что операции с ними совершались с целью получения краткосрочной прибыли; или | |

(c) | являются производными инструментами (за исключением производного инструмента, представляющего собой договор финансовой гарантии или инструмент, определенный по усмотрению организации в качестве инструмента хеджирования и являющийся эффективным в этом качестве). | |

Прибыль или убыток от обесценения | Прибыли или убытки, признанные в составе прибыли или убытка за период в соответствии с пунктом 5. | |

Ожидаемые кредитные убытки за весь срок | Ожидаемые кредитные убытки, возникающие вследствие всех возможных случаев дефолта на протяжении ожидаемого срока действия финансового инструмента. | |

Оценочный резерв под убытки | Оценочный резерв под ожидаемые кредитные убытки по финансовым активам, оцениваемым в соответствии с пунктом 4.1.2, дебиторской задолженности по аренде и активам по договору, накопленная сумма обесценения по финансовым активам, оцениваемым в соответствии с пунктом 4.1.2A, и оценочное обязательство в отношении ожидаемых кредитных убытков по обязательствам по предоставлению займов и договорам финансовой гарантии. | |

Прибыль или убыток от модификации | Сумма, возникающая при корректировке валовой балансовой стоимости финансового актива с целью отражения предусмотренных договором денежных потоков, которые были пересмотрены по согласованию сторон или модифицированы. | |

Просроченный | Финансовый актив является просроченным, если контрагент не совершил платеж в срок, установленный в договоре. | |

Приобретенный или созданный кредитно-обесцененный финансовый актив | Приобретенный или созданный финансовый актив (или активы), по которому имелось кредитное обесценение на момент первоначального признания. | |

Дата реклассификации | Первый день первого отчетного периода, следующего за изменением бизнес-модели, вследствие которого организация реклассифицирует финансовые активы. | |

Покупка или продажа на стандартных условиях | Покупка или продажа финансового актива в рамках договора, по условиям которого требуется поставка актива в пределах срока, установленного правилами или соглашениями, принятыми на соответствующем рынке. | |

Затраты по сделке | Дополнительные затраты, непосредственно относящиеся к приобретению, выпуску или выбытию финансового актива или финансового обязательства (см. | |

Рассматриваемые денежные потоки должны включать денежные потоки от продажи удерживаемого обеспечения или от других механизмов повышения кредитного качества, которые являются неотъемлемой частью договорных условий. Предполагается, что ожидаемый срок действия финансового инструмента может быть надежно оценен. Однако в тех редких случаях, когда надежная оценка ожидаемого срока действия финансового инструмента не представляется возможной, организация должна ориентироваться на оставшийся договорной срок действия финансового инструмента.

Рассматриваемые денежные потоки должны включать денежные потоки от продажи удерживаемого обеспечения или от других механизмов повышения кредитного качества, которые являются неотъемлемой частью договорных условий. Предполагается, что ожидаемый срок действия финансового инструмента может быть надежно оценен. Однако в тех редких случаях, когда надежная оценка ожидаемого срока действия финансового инструмента не представляется возможной, организация должна ориентироваться на оставшийся договорной срок действия финансового инструмента.

.jpg)

В расчет включаются все вознаграждения и суммы, выплаченные или полученные между сторонами по договору, которые являются неотъемлемой частью эффективной процентной ставки (см. пункты B5.4.1 — B5.4.3), затраты по сделке и все прочие премии или скидки. Предполагается, что денежные потоки и ожидаемый срок действия группы аналогичных друг другу финансовых инструментов могут быть надежно оценены. Однако в тех редких случаях, когда надежная оценка денежных потоков или ожидаемого срока действия финансового инструмента (или группы финансовых инструментов) не представляется возможной, организация должна использовать данные по предусмотренным договором денежным потокам на протяжении всего договорного срока действия этого финансового инструмента (или этой группы финансовых инструментов).

В расчет включаются все вознаграждения и суммы, выплаченные или полученные между сторонами по договору, которые являются неотъемлемой частью эффективной процентной ставки (см. пункты B5.4.1 — B5.4.3), затраты по сделке и все прочие премии или скидки. Предполагается, что денежные потоки и ожидаемый срок действия группы аналогичных друг другу финансовых инструментов могут быть надежно оценены. Однако в тех редких случаях, когда надежная оценка денежных потоков или ожидаемого срока действия финансового инструмента (или группы финансовых инструментов) не представляется возможной, организация должна использовать данные по предусмотренным договором денежным потокам на протяжении всего договорного срока действия этого финансового инструмента (или этой группы финансовых инструментов).

5.8, а также возникшие в результате применения требований Раздела 5.5, касающихся обесценения.

5.8, а также возникшие в результате применения требований Раздела 5.5, касающихся обесценения. Организация пересчитывает валовую балансовую стоимость финансового актива как приведенную стоимость расчетных будущих денежных выплат или поступлений на протяжении ожидаемого срока действия пересмотренного или модифицированного финансового актива, которые дисконтируются по первоначальной эффективной процентной ставке данного финансового актива (или первоначальной эффективной процентной ставке, скорректированной с учетом кредитного риска, применительно к приобретенным или созданным кредитно-обесцененным финансовым активам) или, если применимо, по пересмотренной эффективной процентной ставке, рассчитанной в соответствии с пунктом 6.5.10. При оценке ожидаемых денежных потоков по финансовому активу организация должна принимать во внимание все договорные условия этого финансового актива (например, опцион на досрочное погашение, колл-опцион и аналогичные опционы), однако не принимать в расчет ожидаемые кредитные убытки, кроме случаев, когда данный финансовый актив является приобретенным или созданным кредитно-обесцененным финансовым активом, и в таком случае организация должна также принять в расчет первоначальные ожидаемые кредитные убытки, с учетом которых была рассчитана первоначальная эффективная процентная ставка, скорректированная с учетом кредитного риска.

Организация пересчитывает валовую балансовую стоимость финансового актива как приведенную стоимость расчетных будущих денежных выплат или поступлений на протяжении ожидаемого срока действия пересмотренного или модифицированного финансового актива, которые дисконтируются по первоначальной эффективной процентной ставке данного финансового актива (или первоначальной эффективной процентной ставке, скорректированной с учетом кредитного риска, применительно к приобретенным или созданным кредитно-обесцененным финансовым активам) или, если применимо, по пересмотренной эффективной процентной ставке, рассчитанной в соответствии с пунктом 6.5.10. При оценке ожидаемых денежных потоков по финансовому активу организация должна принимать во внимание все договорные условия этого финансового актива (например, опцион на досрочное погашение, колл-опцион и аналогичные опционы), однако не принимать в расчет ожидаемые кредитные убытки, кроме случаев, когда данный финансовый актив является приобретенным или созданным кредитно-обесцененным финансовым активом, и в таком случае организация должна также принять в расчет первоначальные ожидаемые кредитные убытки, с учетом которых была рассчитана первоначальная эффективная процентная ставка, скорректированная с учетом кредитного риска.

пункт B5.4.8). Дополнительные затраты — это те затраты, которые бы не возникли, если бы организация не приобрела финансовый инструмент, не выпустила его или не произвела его выбытие.

пункт B5.4.8). Дополнительные затраты — это те затраты, которые бы не возникли, если бы организация не приобрела финансовый инструмент, не выпустила его или не произвела его выбытие.МСФО (IFRS) 9 — Финансовые инструменты: признание и оценка. Выбор категории финансовых активов и обязательств.

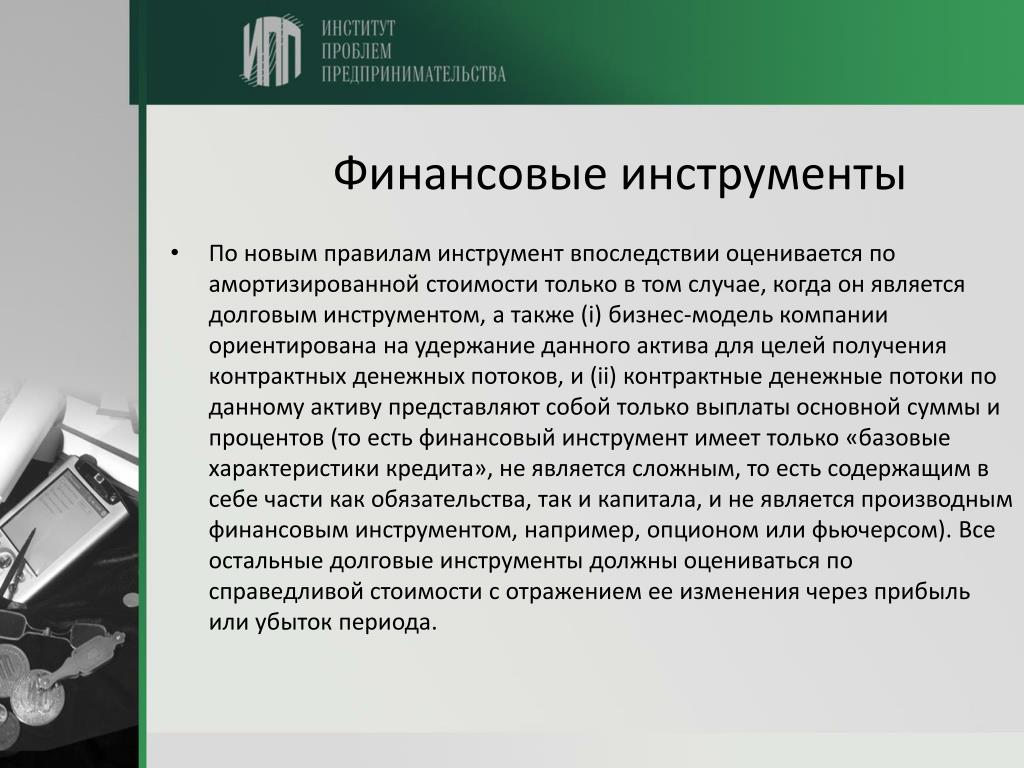

Правила по первоначальному признанию не изменились в новом МСФО 9 по сравнению с МСФО 39. Все финансовые инструменты при первоначальном признании необходимо оценивать и признавать по справедливой стоимости с капитализацией затрат по сделке, исключая финансовые инструменты, оцениваемые по справедливой стоимости через прибыль или убыток. Компания признает договор, когда становится стороной по договору.

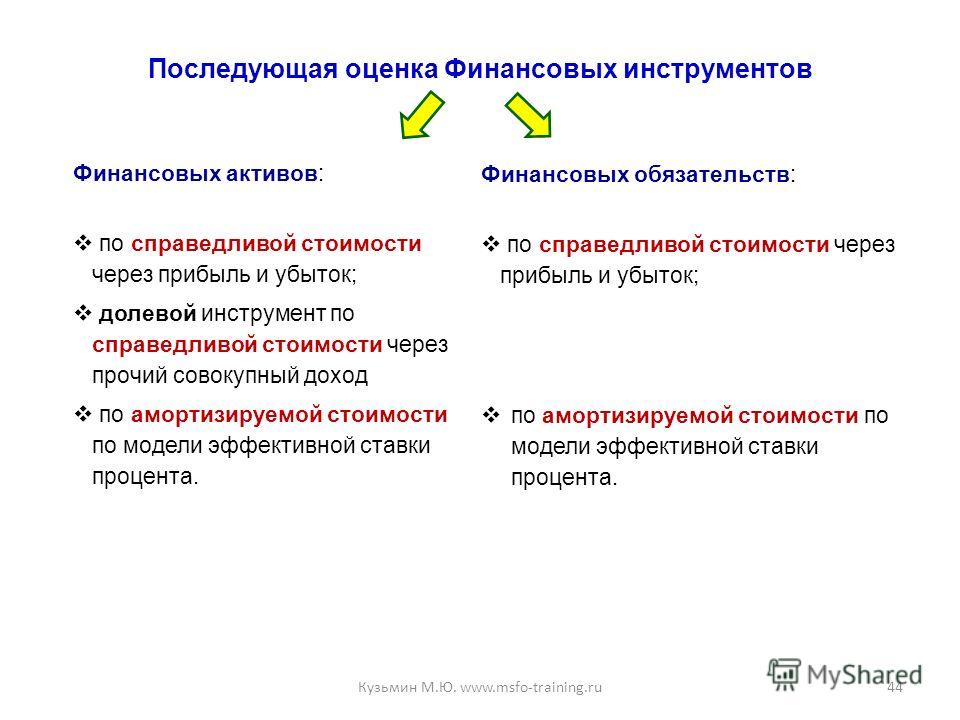

В последующем учете финансовые активы и обязательства оцениваются и признаются по справедливой стоимости или по амортизированной стоимости.

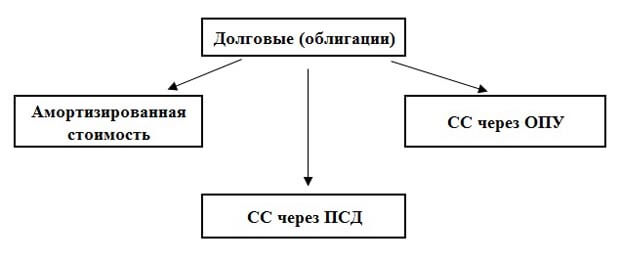

МСФО (IFRS) 9 устанавливает порядок классификации и оценки финансовых активов по ТРЕМ категориям (вводим аббревиатуры):

1. Учет по амортизированной стоимости

Учет по амортизированной стоимости

2. Учет по справедливой стоимости через ОПУ (ССОПУ)

3. Учет по справедливой стоимости через ПСД (ССПСД) — окончательная редакция МСФО 9 (2014)

Для правильного выбора категории финансовые активы надо классифицировать на основе бизнес модели предприятия, используемой для управления финансовыми активами, и анализа характеристик финансового актива, связанных с потоками денежных средств.

МСФО (IFRS) 9 устанавливает порядок классификации и оценки финансовых обязательств по ДВУМ категориям:

1. Учет по амортизированной стоимости

2. Учет по справедливой стоимости (СС)

Учет финансовых обязательств не изменился по сравнению с правилами МСФО (IAS) 39, за одним исключением. Изменения справедливой стоимости финансовых обязательств, связанные с кредитным риском самой компании, признаются как прочий совокупный доход (ПСД).

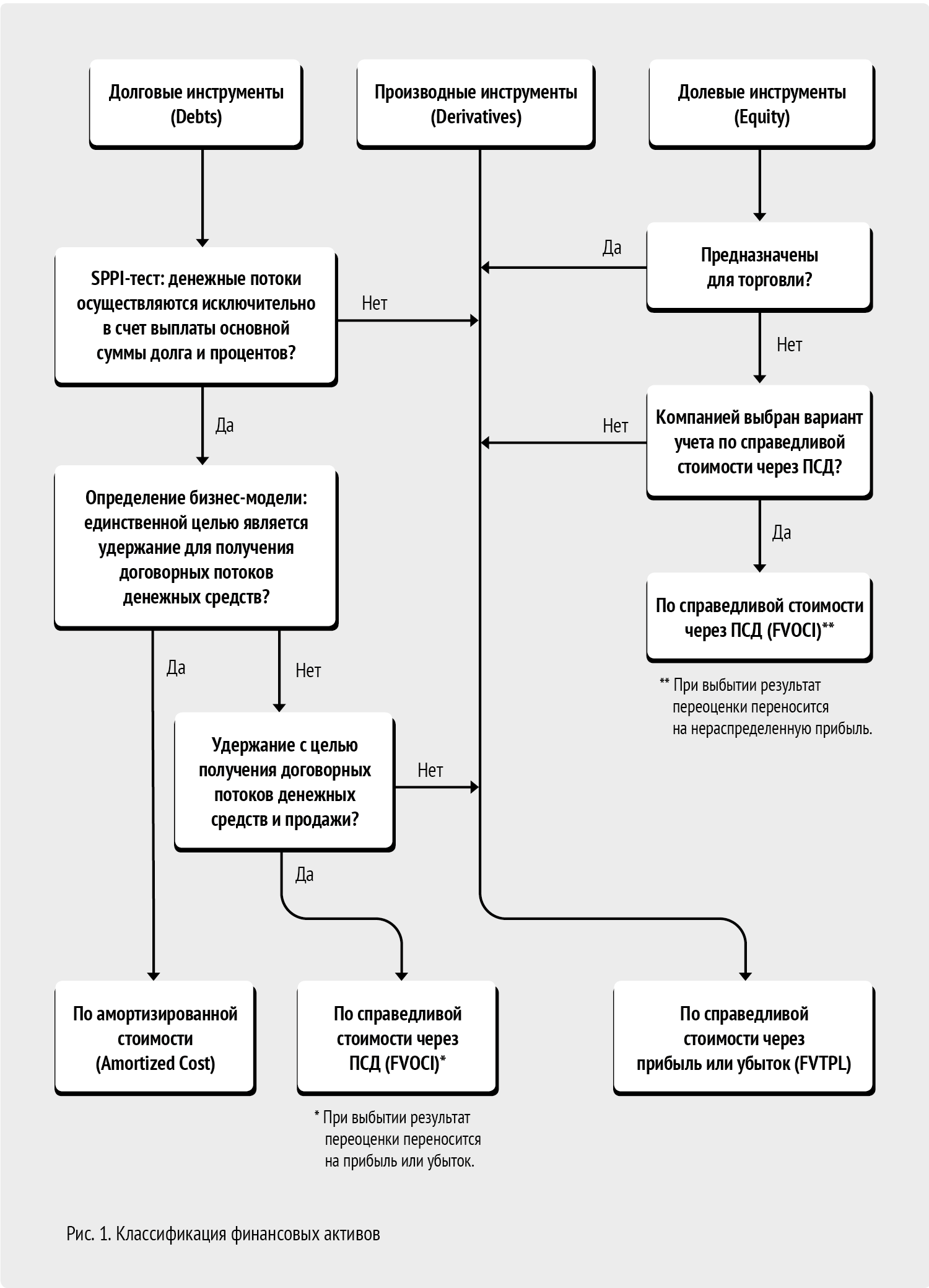

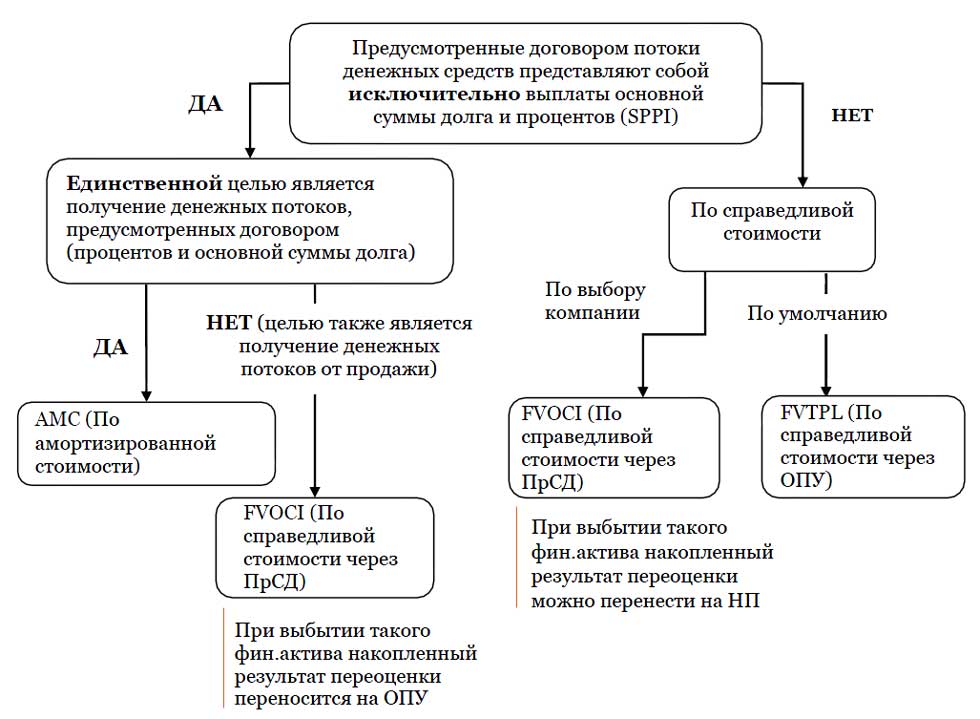

Оценка и классификация финансовых активов. Рассмотрим правила по выбору категории финансовых активов. МСФО 9 предлагает ТРИ категории для учета финансовых активов. Эта классификация нашла свое отражение в схеме, которая предложена в стандарте. Дерево решений представлено в ПРИЛОЖЕНИИ. По данному алгоритму всегда можно принять правильное решение, если последовательно ответить на три задаваемых вопроса, два их которых составляют нижеприведенные тесты, и рассмотреть возможность учета финансовых активов по СС (FV Option).

Итак, для правильного выбора категории учета финансовых активов требуется последовательно провести два теста:

1. Тест на характеристики денежных потоков

2. Тест на используемую бизнес модель

1 вопрос — тест. Платежи по финансовому активу есть только погашение основной суммы и процентов? Рассматриваем контрактные характеристики по денежным потокам.

Компания при выборе категории должна оценивать, являются ли предусмотренные договором денежные потоки исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга применительно к валюте, в которой выражен финансовый актив. Что такое исключительно процентные платежи на остаток долга? Такие требования, как правило, соответствуют условиям базового кредитного договора, где возмещение за временнýю стоимость денег и кредитный риск являются наиболее значительными элементами процентных выплат. Можно говорить о финансовых активах с основными чертами займа.

Тест на характеристики денежных потоков НЕ выполнен, если по договору могут измениться в будущем сроки или величины платежей, такие как, пролонгация договора, досрочные выплаты, продажа актива эмитенту до срока погашения.

Тест на характеристики денежных потоков никогда не пройдут вложения в АКЦИИ, то есть в долевые инструменты. По пакетам акций инвесторы получают дивиденды, если имеется прибыль у компании эмитента. Дивиденды действительно есть плата за пользование деньгами. Но они не являются исключительно платой за пользование деньгами ВО ВРЕМЕНИ.

По пакетам акций инвесторы получают дивиденды, если имеется прибыль у компании эмитента. Дивиденды действительно есть плата за пользование деньгами. Но они не являются исключительно платой за пользование деньгами ВО ВРЕМЕНИ.

2 вопрос – тест. Финансовый актив управляется только с целью получения денежных потоков по активу (то есть управляется на контрактно -доходной основе)?

Существуют две основные цели инвестирования в финансовые активы: спекулятивная и консервативная бизнес модели.

· Предприятие может купить финансовый актив с намерением перепродать его в будущем с целью получения прибыли от изменения его рыночной стоимости. Для этого должен существовать потенциальный покупатель и открытый или ограниченный рынок. В течение срока владения активом могут иметь место доходы от начисления процентов или дивидендов. Такие финансовые активы целесообразно оценивать по справедливой стоимости, в случае, если бизнес модель отражает спекулятивный тип операций.

· Предприятие может предоставить другой стороне ссуду и удерживать ее до срока погашения, получая основные платежи по погашению долга и начисленные проценты. Доход компании — инвестора возникает в результате получения денежных платежей от заемщика. Такой актив целесообразно оценивать по амортизированной стоимости, но только в случае, если бизнес модель отражает этот консервативно-инвестиционный тип операций.

После публикации очередной редакции стандарта у пользователей возник вопрос: а что если модель не консервативная и не спекулятивная, а смешанная? Действительно, компания может удерживать финансовые активы в рамках бизнес-модели, цель которой достигается как путем получения предусмотренных договором денежных потоков, так и через перепродажу финансовых активов. Существуют различные цели, которые могут соответствовать такому типу бизнес- модели, например,

- управление ежедневной ликвидностью,

- получение определенного уровня доходности по процентам,

- обеспечение соответствия сроков действия финансовых активов срокам действия обязательств, финансируемых данными активами.

Смешанная бизнес — модель НЕ может применяться к вложениям в акции, здесь можно рассматривать только долговые активы.

При первоначальном признании предприятие может принять не подлежащее отмене решение представлять в составе прочего совокупного дохода последующие изменения справедливой стоимости инвестиции в долевой инструмент (акции), не предназначенный для торговли. Инвестиции в долевые инструменты, не предназначенные для торговли, могут являться стратегическим владением акций в других компаниях либо с целью будущей покупки всего предприятия, либо как часть торговых отношений, либо из-за политических требований. Любые изменения справедливой стоимости следует отражать в прочем совокупном доходе вплоть до окончательного выбытия актива.

Надо заметить, что выбор любой их трех бизнес моделей должен осуществляться на уровне менеджмента предприятия, его стратегии, а не на уровне очередного купленного пакета активов.

3 вопрос. Используется возможность учета по СС? (FV Option)

Используется возможность учета по СС? (FV Option)

При первоначальном признании компания может безотзывно классифицировать финансовые активы и обязательства как оцениваемое по справедливой стоимости через прибыль или убыток, если это обеспечивает представление более уместной, то есть более качественной финансовой информации, поскольку устраняет или значительно сокращает несоответствие оценки, именуемое «учетным несоответствием». Мы говорим об учетном несоотнесении, которое возникло бы при оценке активов или обязательств с использованием различных основ. Например, признаем активы по справедливой стоимости, а обязательства — по амортизированной стоимости. Тогда колебания прибыли и убытков от изменения СС не будут компенсированы признанными финансовыми расходами по амортизации обязательства по эффективной процентной ставке.

Стандарт также разрешает компаниям, скорее всего это будут профессиональные участники рынка, выбрать модель по управлению группой финансовых активов и финансовых обязательств на основе справедливой стоимости с отнесением ее изменения в ОПУ. Модель требуется задокументировать официально как стратегию управления рисками или считать такую модель инвестиционной стратегией. Причем финансовая информация, которая предоставляется ключевым членам руководящего персонала, должна быть сформирована на основе выбранной модели учета по ССОПУ.

Модель требуется задокументировать официально как стратегию управления рисками или считать такую модель инвестиционной стратегией. Причем финансовая информация, которая предоставляется ключевым членам руководящего персонала, должна быть сформирована на основе выбранной модели учета по ССОПУ.

Делаем выводы, используя схему — дерево решений и последовательно отвечая на приведенные выше три вопроса.

Все финансовые ДОЛГОВЫЕ активы учитываются по амортизированной стоимости, кроме тех, которые

· не прошли два теста или

· активы прошли оба теста, но было решено при признании актива выбрать учет по СС через ОПУ ( FV Option) для уменьшения «учетного несоответствия».

Иными словами, финансовый актив должен оцениваться по амортизированной стоимости только, если одновременно выполняются оба следующих условия:

· актив удерживается в рамках консервативной бизнес модели,

· потоки денежных средств есть исключительно платежами основного долга и процентов на непогашенную сумму основного долга.

o Но при этом не используется возможность учета по ССОПУ

Примеры учета долговых активов:

· Учет классических ссуд выданных и дебиторской задолженности — по амортизированной стоимости.

· Учет облигаций, которые прошли тест на денежные потоки, а бизнес модель консервативная, по амортизированной стоимости.

· Если облигации, ссуды, векселя — спекулятивные, то учет по ССОПУ.

· Если тест финансовым долговым активом на денежные потоки не пройден, то учет ССОПУ.

· Если тест на денежные потоки пройден, а бизнес модель по облигации смешанная, то учет ССПСД в обязательном порядке.

Все долевые финансовые активы (вложения в акции) учитываются по справедливой стоимости с отнесением ее изменения в ОПУ (ССОПУ), кроме тех, которые было решено учитывать по ССПСД по выбору компании.

И не забываем, что МОЖНО при определенных обстоятельствах (устранение бухгалтерского несоотнесения) ВСЕ финансовые активы учитывать по ССОПУ в рамках возможности учета по СС.

Учет по справедливой стоимости. Доходы и расходы по финансовому активу, оцениваемому по справедливой стоимости, отражается в составе совокупного дохода как прибыль или убыток в ОПУ или прочий совокупный доход (ПСД).

Решение принимается при первоначальном признании активов, но изменение СС на ПСД относим по разным правилам и основаниям:

· изменение СС долевых активов по решению компании, если акции не торговые,

· по долговым активам в обязательном порядке при наличии смешанной бизнес модели.

Согласно МСФО (IFRS) 9 предприятие может реклассифицировать финансовые активы в том случае, если изменилась бизнес модель предприятия по управлению данными инвестициями. Предполагается, что такие изменения будут происходить редко. Они должны устанавливаться в результате внешних или внутренних обстоятельств, быть существенными для деятельности компании. Если предприятие реклассифицирует финансовые активы, оно будет применять реклассификацию перспективно с даты реклассификации. Это означает, что не нужно пересчитывать ранее отраженные прибыли, убытки или проценты.

Это означает, что не нужно пересчитывать ранее отраженные прибыли, убытки или проценты.

На практике компании могут пытаться манипулировать финансовыми результатами через изменение учета финансовых активов. Положения МСФО 9 препятствуют этим неблаговидным потенциальным действиям. Изменение учета при реклассификации активов допускается только на первое число следующего отчетного периода.

Оценка и классификация финансовых обязательств. Первоначально при признании все обязательства оцениваются по справедливой стоимости, как было отмечено ранее. Затем компании классифицирует все финансовые обязательства как оцениваемые по амортизированной стоимости с использованием метода эффективной ставки процента, или по справедливой стоимости.

Учет обязательств по ССОПУ разрешен, если они классифицированы как торговые или был выбран такой подход в рамках возможности учета по СС для уменьшения ученого несоотнесения.

Активы и обязательства считаются торговыми, если они:

· приобретены или приняты, главным образом, с целью продажи или обратной покупки в ближайшем будущем;

· при первоначальном признании являются частью портфеля определенных финансовых инструментов, которые управляются как единая группа, и практика свидетельствуют о том, что операции с ними совершались с целью получения краткосрочной прибыли;

· являются производными инструментами.

Новшество МСФО 9 заключается в оценке и выделении суммы собственного кредитного риска с отнесением ее на прочий совокупный доход. Это в первую очередь относится к выпущенным облигациям, имеющим рыночные котировки.

Итак, если компания выбрала категорию учета обязательств по СС, то представляет прибыль или убыток от изменения СС следующим образом:

· величина изменения справедливой стоимости финансового обязательства, которая возникла из-за изменения собственного кредитного риска, в составе прочего совокупного дохода (ПСД), и

· оставшаяся величина изменения справедливой стоимости обязательства — в составе прибыли или убытка (ОПУ),

· за исключением тех случаев, когда влияние изменений кредитного риска по обязательству, привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (используется возможность учета по ССОПУ).

В МСФО 9 сказано, что предприятие не должно реклассифицировать финансовые обязательства.

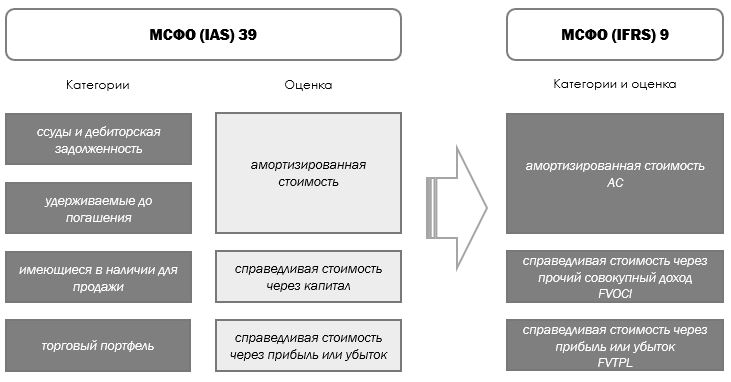

Классификация и учет финансовых активов, примеры

МСФО IFRS 9, как считается, упростил классификацию финансовых инструментов по сравнению с предыдущим стандартом МСФО IAS 39. В соответствии с новым стандартом финансовые активы измеряются в зависимости от того, как компания управляет своими финансовыми инструментами («бизнес-модель»), и какие денежные потоки получает от них. Для финансовых активов IFRS 9 вводит три классификационных категории:

Для финансовых обязательств в МСФО IFRS 9 есть две классификационные категории: по амортизированной стоимости или по справедливой стоимости через прибыль/убыток.

Классификация финансовых активов

Первоначально (в первой части стандарта, вышедшей в 2009 году) в IFRS 9 было деление на две группы: 1) финансовые активы, учитывающиеся по амортизированной стоимости и 2) финансовые активы, учитывающиеся по справедливой стоимости. При этом изменения справедливой стоимости финансовых активов из второй квалификационной категории разрешалось при определенных условиях по выбору компании отражать в прочем совокупном доходе.

При этом изменения справедливой стоимости финансовых активов из второй квалификационной категории разрешалось при определенных условиях по выбору компании отражать в прочем совокупном доходе.

В финальной версии стандарта МСФО IFRS 9 появилась третья классификационная категория, которая была введена по просьбе некоторых заинтересованных сторон, главным образом, насколько я понимаю, страховых компаний (как написано в пункте IN8 IFRS 9). Эта третья категория называется «финансовые активы по справедливой стоимости через прочий совокупный доход» или по СС через ПСД. В результате получились две похожих по названию категории финансовых активов, отличающихся как по сути, так и по правилам отражения в отчетности.

Принятые сокращения:

- ПСД — прочий совокупный доход (статья капитала)

- ОПУ — отчет о прибылях и убытках

- СС — справедливая стоимость

Основа для классификации финансовых активов

Классификация финансовых активов в МСФО IFRS 9 основана на том, как компания управляет группами финансовых активов и каковы характеристики денежных потоков, которые будут получены от этих активов. Таким образом, Совет по МСФО решил сблизить бухгалтерский учет и учет, который использует руководство компаний в отношении активов. Подобный подход нацелен на то, чтобы дать возможность пользователям отчетности предсказывать будущие денежные потоки к получению. Классификация и оценка финансовых активов по IFRS 9 привязывается к экономическому поведению компании-инвестора, или, говоря словами стандарта, к «бизнес-модели управления» этими активами.

Таким образом, Совет по МСФО решил сблизить бухгалтерский учет и учет, который использует руководство компаний в отношении активов. Подобный подход нацелен на то, чтобы дать возможность пользователям отчетности предсказывать будущие денежные потоки к получению. Классификация и оценка финансовых активов по IFRS 9 привязывается к экономическому поведению компании-инвестора, или, говоря словами стандарта, к «бизнес-модели управления» этими активами.

Используемая бизнес-модель должна определяться не в отношении отдельного инструмента, а на уровне групп финансовых инструментов. Компания может использовать более чем одну бизнес-модель для управления своими финансовыми активами.

1. Финансовые активы по амортизированной стоимости

Финансовый актив должен оцениваться по амортизированной стоимости, если выполняются оба следующих условия:

- (a) финансовый актив удерживается в рамках бизнес-модели, целью которой является получение предусмотренных договором денежных потоков, и

- (b) денежные потоки являются исключительно выплатами основной суммы долга и процентов на непогашенную часть основной суммы долга.

Амортизированная стоимость рассчитывается методом эффективной ставки процента, которая дисконтирует расчетные будущие денежные поступления на протяжении ожидаемого срока действия финансового актива. То есть амортизированная стоимость отражает денежные потоки от финансового актива, которые компания получит в том случае, если будет держать этот актив до погашения.

Хотя целью бизнес-модели, используемой компанией, может быть удержание финансовых активов с целью получения предусмотренных договором денежных потоков, совсем необязательно, чтобы компания удерживала все эти инструменты до наступления срока погашения. Даже в случае, если имеют место продажи финансовых активов или ожидаются такие продажи в будущем, бизнес-модель, может классифицироваться в эту категорию.

Например, управление кредитными рисками, направленное на минимизацию потенциальных кредитных убытков в результате ухудшения кредитного качества активов, является неотъемлемой частью такой бизнес-модели. Продажа финансового актива ввиду того, что он более не удовлетворяет критериям кредитного качества, установленным в документально оформленной инвестиционной политике компании, является примером продаж, вызванной увеличением кредитного риска.

Продажа финансового актива ввиду того, что он более не удовлетворяет критериям кредитного качества, установленным в документально оформленной инвестиционной политике компании, является примером продаж, вызванной увеличением кредитного риска.

Однако частая покупка и продажа финансовых активов или покупка/продажа в больших объёмах не согласуется с этой бизнес-моделью управления финансовыми активами.

Пример 1. Отражение финансового актива по амортизированной стоимости

1 апреля 2015 года компания «Омега» выпустила 100,000 облигаций номинальной стоимостью 100 долларов за облигацию. Компания «Дельта» выкупила весь облигационный заем «Омеги» и собирается удерживать данные инструменты до погашения. Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов. Облигации были выпущены по цене 130 долларов за штуку и подлежат погашению по номинальной стоимости 31 марта 2019 года. Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка (внутренняя норма доходности) по данным облигациям составляет 5%.

Эффективная годовая процентная ставка (внутренняя норма доходности) по данным облигациям составляет 5%.

Менеджмент Дельты считает, что на 31 марта 2016 года существенного увеличения кредитного риска не произошло. Оценка 12-месячных ожидаемых кредитных убытков на 31 марта 2016 года — 400,000 долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании «Дельта» на 31 марта 2016 года.

Решение:

1) Для Дельты это финансовый актив.

2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков в виде процентов и основного долга, то такие финансовые активы надо учитывать по амортизированной стоимости.

3) Дельта выплатила Омеге за облигации $130*100,000 штук = 13,000,000.

4) Затраты, связанные с регистрацией данной сделки, увеличивают стоимость финансового актива: 13,000,000+100,000 = 13,100,000.

Амортизированная стоимость рассчитывается без учета оценочного резерва (в тысячах долларов):

| Входящее сальдо | Финансовый доход (5%) | Ежегодная выплата | Исходящее |

| 13,100 | 655 | (1,200) | 12,555 |

5) На каждую отчетную дату Дельта должна оценить, не произошло ли существенного увеличение кредитного риска. (Согласно новому стандарту для учета обесценения финансовых активов используется модель ожидаемых кредитных убытков)

6) В данном случае это не так, поэтому оценочный резерв признается в сумме 12-месячных ожидаемых кредитных убытков.

Дт Убыток ОПУ Кт Оценочный резерв – 400,000

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

- Финансовый актив (долгосрочный) – 12,155 (12,555 — 400)

ОСД за год, закончившийся 31.03.16

- Финансовый доход – 655

- Убыток от обесценения – (400)

2.

Финансовые активы по справедливой стоимости

Финансовые активы по справедливой стоимостиЕсли компания рассчитывает получить денежные потоки от продажи финансовых активов (собирается активно торговать ими, играя на разнице в рыночной стоимости), то такие активы должны оцениваться в финансовой отчетности по справедливой (рыночной) стоимости c отражением изменений в справедливой стоимости через прибыль/убыток.

Сюда попадают прежде всего инвестиции в акции, т.е. в долевые инструменты других компаний. Акции не генерируют процентный доход и у них нет «основного долга». Поэтому, как правило, если компания покупает акции другой компании, то бизнес-модель управления инвестициями заключается в реализации выгодных изменений в справедливой стоимости (продажа по более высокой цене). Такие финансовые активы являются частью торгового портфеля и оцениваются по СС через прибыль/убыток.

В случае, если инвестиции в акции не предназначены для торговли ими, а будут удерживаться со стратегической целью (например, акции ключевого поставщика, доля в капитале которого может быть увеличена в будущем), компания-инвестор может принять решение об отражении изменений в справедливой стоимости через прочий совокупный доход. Тогда накопленные в ПСД прибыли или убытки при выбытии инструмента будут реклассифицированы на другую статью капитала (например, нераспределенную прибыль). То есть ни при каких условиях прибыли/убытки от такого финансового актива не попадут в ОПУ и не повлияют на величину чистой прибыли.

Тогда накопленные в ПСД прибыли или убытки при выбытии инструмента будут реклассифицированы на другую статью капитала (например, нераспределенную прибыль). То есть ни при каких условиях прибыли/убытки от такого финансового актива не попадут в ОПУ и не повлияют на величину чистой прибыли.

Безусловно, в эту категорию попадают не только долевые финансовые инструменты (акции). По справедливой стоимости через прибыль/убыток отражаются также, например, инвестиции в конвертируемые облигации другой компании. В этом случае денежные потоки от инструмента представляют собой не только выплаты процентов и основного долга, но и доход, который связан со стоимостью капитала эмитента облигаций (the return is linked to the value of the equity of the issuer). Поэтому согласно IFRS 9 инвестиции в конвертируемые облигации учитываются по справедливой стоимости через ОПУ. С учетом конвертируемых облигаций в отчетности эмитента (когда они являются обязательствами) можно ознакомиться, нажав на ссылку.

Кроме того, в эту категорию попадают инвестиции в долговые инструменты (облигации), если в рамках бизнес-модели компания управляет такими активами с целью получения денежных потоков через их продажу. В таком случае компания оценивает доходность портфеля инвестиций в облигации и принимает решения о продаже или покупке на основе их справедливой стоимости.

В таком случае компания оценивает доходность портфеля инвестиций в облигации и принимает решения о продаже или покупке на основе их справедливой стоимости.

Данная бизнес-модель подразумевает активные покупки и продажи в отличие от бизнес-модели на удержание активов, где продажи являются редкими. При этом компания может получать предусмотренные договором денежные потоки по облигациям за то время, как финансовые активы будут у нее во владении. Но получение процентных доходов в данном случае является побочной операцией, а главная цель этой бизнес-модели управления активами состоит в реализации выгодных изменений в справедливой стоимости.

Пример 2. Отражение финансового актива по СС через ОПУ

1 апреля 2015 года компания «Дельта» приобрела 100,000 акций компании «Омеги». Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов.

Менеджмент Дельты рассматривает данные финансовые активы как часть торгового портфеля и намерен получать денежные потоки от продажи данных активов. Справедливая стоимость пакета акций на 31 марта 2016 года составила 12,8 миллионов долларов.

Справедливая стоимость пакета акций на 31 марта 2016 года составила 12,8 миллионов долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании «Дельта» на 31 марта 2016 года.

Решение:

- 1) Для Дельты это финансовый актив.

- 2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков от продажи активов, то такие финансовые активы надо учитывать по СС через ОПУ.

- 3) Справедливая стоимость пакета акций на дату приобретения — 13,000,000 ($130 х 100,000).

- 4) Затраты, связанные с регистрацией данной сделки, списываются на ОПУ — 100,000.

- 5) Отражение переоценки на отчетную дату Дт Убыток ОПУ Кт Финансовый актив– 200,000 (13,000,000 – 12,800,000)

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

Финансовый актив (долгосрочный) – 12,800

ОСД за год, закончившийся 31. 03.16

03.16

- Расходы на приобретение ФА – (100)

- Убыток от изменения СС актива – (200)

3. Финансовые активы по справедливой стоимости через ПСД

Данная категория была введена Советом по МСФО после обращений компаний, которые используют промежуточную бизнес-модель для управления финансовыми активами: стремятся увеличить доход от портфеля инвестиций как за счет получения денежных потоков в виде процентов, так и за счет продажи по цене, превышающей цену покупки.

Такому типу бизнес-модели могут соответствовать различные цели. Например, целью бизнес-модели может быть управление ежедневными потребностями в ликвидности, поддержка определенного уровня доходности по процентам или обеспечение соответствия сроков действия финансовых активов срокам действия обязательств, финансируемых данными активами. Для достижения такой цели компании нужно не только получать предусмотренные договором денежные потоки, но и продавать финансовые активы время от времени.

По сравнению с бизнес-моделью, целью которой является удержание финансовых активов для получения процентов и основного долга, данная бизнес-модель, как правило, будет подразумевать более частые и большие по объемам продажи. Это происходит из-за того, что продажа финансовых активов является неотъемлемым условием достижения цели бизнес-модели, а не побочной операцией.

Общая доходность портфеля при такой модели управления активами зависит как от процентных доходов, так и от денежных потоков от продажи.

Пример 3. Отражение финансового актива по СС через ПСД

1 апреля 2015 года компания «Омега» выпустила 100,000 облигаций номинальной стоимостью 100 долларов за облигацию. Компания «Дельта» выкупила весь облигационный заем «Омеги». Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов. Облигации были выпущены по цене 130 долларов за штуку и подлежат погашению по номинальной стоимости 31 марта 2019 года. Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка по данным облигациям составляет 5%.

Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка по данным облигациям составляет 5%.

Менеджмент Дельты намерен получать предусмотренные договором потоки денежных средств и, в случае необходимости, продавать облигации для поддержания ликвидности. На 31 марта 2016 года по оценкам Дельты существенного увеличения кредитного риска не произошло. Оценка 12-месячных ожидаемых кредитных убытков на 31 марта 2016 года составила 400,000 долларов. Справедливая стоимость пакета облигаций на 31 марта 2016 года равна 12,8 миллионов долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании Дельта на 31 марта 2016 года.

Решение:

1) Для Дельты это финансовый актив.

2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков в виде процентов и основного долга, а также получение денежных потоков от продажи активов, то такие финансовые активы надо учитывать по справедливой стоимости через прочий совокупный доход.

3) Дельта выплатила Омеге за облигации $130*100,000 штук = 13,000,000.

4) Затраты, связанные с регистрацией данной сделки, увеличивают стоимость финансового актива: 13,000,000 + 100,000 = 13,100,000.

5) Амортизированная стоимость рассчитывается без учета оценочного резерва (в тысячах долларов):

| Входящее сальдо | Финансовый доход (5%) | Ежегодная выплата | Исходящее |

| 13,100 | 655 | (1,200) | 12,555 |

6) На отчетную дату необходимо сделать переоценку финансового актива до справедливой стоимости: Дт Финансовый актив Кт ПСД – 245,000 (12,800,000 – 12,555,000)

7) На каждую отчетную дату Дельта должна оценить, не произошло ли существенного увеличение кредитного риска.

8) В данном случае это не так, поэтому оценочный резерв признается в сумме 12-месячных ожидаемых кредитных убытков.

Дт Убыток ОПУ Кт ПСД – 400,000

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31. 03.16

03.16

- Финансовый актив (долгосрочный) – 12,800

- Прочие компоненты капитала (кредит ПСД) – 645 (245 + 400)

ОПУ за год, закончившийся 31.03.16

- Финансовый доход Кт ОПУ – 655

- Отражение убытка от обесценения Дт ОПУ – (400)

ПСД за год, закончившийся 31.03.16

- Отражение убытка от обесценения Кт ПСД – 400

- Отражение прибыли от изменения СС актива Кт ПСД – 245

Поскольку при данной бизнес-модели управления активами денежные потоки представляют собой как проценты, так и выручку от продажи, Комитет решил, что пользователям отчетности будет полезна информация как по амортизированной стоимости, так и по справедливой стоимости.

Таким образом, для данной классификационной категории процентный доход показывается в составе прибыли или убытка, как если бы финансовый актив оценивался по амортизированной стоимости, в то время как в отчете о финансовом положении финансовый актив оценивается по справедливой стоимости.

Когда признание таких финансовых активов прекращается, накопленные прибыли или убытки, признанные в составе прочего совокупного дохода, реклассифицируются в состав прибыли или убытка.

Некоторые обобщения для студентов Дипифр

Для тех, кто готовится к экзамену, будет полезны рисунки ниже, в которых речь идет о долевых и долговых инструментах. Если мы возьмем долевые инструменты, т.е. акции, то для них есть одна категория оценки — по справедливой стоимости. Однако, изменения в справедливой стоимости могут быть отнесены как на ОПУ, так и на ПСД (любимый вариант экзаменатора Пола Робинса на экзамене Дипифр)

Рис. 1

Если рассматривать инвестиции в долговые инструменты — облигации, то для них можно использовать все три категории оценки финансовых активов. Но будьте внимательны: СС через ПСД для акций — это не тоже самое, что СС через ПСД для инвестиций в облигации. Причем отличия не только в самой оценке таких активов, но и в том, что для облигаций накопленные в ПСД прибыли/убытки при выбытии финансового актива попадают в ОПУ, а для акций — накопленные в ПСД прибыли/убытки переводятся на другую строку капитала, т. е. никогда не влияют на чистую прибыль.

е. никогда не влияют на чистую прибыль.

Рис.2

Другие статьи по теме «Стандарты МСФО»:

- МСФО 9 новый стандарт по учету финансовых инструментов. Общий подход к обесценению.

- Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

- Оценочные обязательства в балансе — это не оценочные резервы. Сравнение МСФО 37 и ПБУ 8/2010

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

- МСФО IFRS 13: объяснение положений стандарта об измерении справедливой стоимости (часть 2)

Вернуться на главную страницу

404 Not Found

Кемерово

Новокузнецк

Санкт-Петербург

Новосибирск

Алексеевка

Белгород

Бирюч

Валуйки

Грайворон

Губкин

Короча

Новый Оскол

пос. Борисовка

Борисовка

пос. Вейделевка

пос. Волоконовка

пос. Ивня

пос. Красная Яруга

пос. Красное

пос. Прохоровка

пос. Ракитное

пос. Ровеньки

пос. Чернянка

Старый Оскол

Строитель

Шебекино

Брянск

Омск

Армавир

Краснодар

Новороссийск

Сочи

Владимир

Вязники

Гусь-Хрустальный

Камешково

Киржач

Ковров

пос. Красная Горбатка

Красная Горбатка

Собинка

Судогда

Суздаль

Юрьев-Польский

Асино

пос. Белый Яр

пос. Самусь

пос. Светлый

с. Зырянское

с. Кожевниково

с. Лоскутово

с. Мельниково

с. Октябрьское

с. Первомайское

с. Тегульдет

с. Тимирязево

с. Турунтаево

Томск

Воронеж

Дербент

Избербаш

Каспийск

Кизилюрт

Кизляр

Махачкала

с. Акуша

Акуша

с. Бабаюрт

с. Дылым

с. Карабудахкент

с. Коркмаскала

с. Кумух

с. Леваши

с. Новокаякент

с. Новолакское

с. Сергокала

с. Тарумовка

Хасавюрт

Южно-Cухокумск

Иваново

Карабулак

Малгобек

Назрань

с. Орджоникидзевская

Балабаново

Белоусово

Жуков

Калуга

Кремёнки

Людиново

Малоярославец

Медынь

Мещовск

Мосальск

Обнинск

пос. Думиничи

Думиничи

пос. Ферзиково

с. Бабынино

с. Воротынск

с. Износки

Сухиничи

Юхнов

Нальчик

Буй

Волгореченск

Галич

Кадый

Кологрив

Кострома

Макарьев

Мантурово

Нерехта

Нея

пос. Антропово

пос. Вохма

пос. Красное на Волге

пос. Островское

пос. Поназырьево

пос. Судиславль

пос. Сусанино

Сусанино

с. Боговарово

с. Георгиевское

с. Павино

с. Парфеньево

с. Пыщуг

Солигалич

Чухлома

Шарья

Барнаул

аул Адыге-Хабль

аул Хабез

Карачаевск

пос. Кавказский

с. Зеленчукская

с. Преградная

с. Учкекен

Усть-Джегута

Черкесск

Курск

Ачинск

Железногорск

Зеленогорск

Красноярск

Липецк

Аргун

Грозный

Гудермес

с. Ачхой-Мартан

Ачхой-Мартан

с. Ведено

с. Курчалой

с. Надтеречное

с. Наурская

с. Ножай-Юрт

с. Урус-Мартан

с. Шелковская

Шали

Пятигорск

Ставрополь

Орел

Белая Холуница

Вятские Поляны

Зуевка

Киров

Кирс

Малмыж

Нолинск

Омутнинск

пос. Афанасьево

пос. Богородское

пос. Кильмезь

пос. Кумены

пос. Нагорск

Нагорск

пос. Нема

пос. Суна

пос. Уни

пос. Фалёнки

Слобосдкий

Рязань

Бор

Нижний Новгород

Абдулино

Бугуруслан

Бузулук

Оренбург

пос. Асекеево

пос. Новосергиевский

пос. Первомайский

пос. Ташла

с. Грачевка

с. Курманаевка

с. Плешаново

с. Северное

с. Тоцкое

Сорочинск

Велиж

Демидов

Дорогобуж

Духовщина

Ельня

пос. Глинка

Глинка

пос. Кардымово

пос. Красный

пос. Монастырщина

пос. Хиславичи

пос. Холм-Жирки

Починок

Рудня

Смоленск

Ярцево

Белинский

Городище

Заречный

Каменка

Кузнецк

Нижний Ломов

Никольск

Пенза

пос. Башмаково

пос. Беково

пос. Земетчино

пос. Исса

пос. Колышей

пос. Лунино

пос. Мокшан

Мокшан

пос. Пачелма

пос. Сосноборск

пос. Тамала

пос. Шемышейка

с. Бессоновка

с. Вадинск

с. Кондоль

с. Лопатино

с. Малая Сердоба

с. Наровчат

с. Неверкино

с. Русский Камешкир

Сердобск

Спасск

Тамбов

Жигулёвск

Новокуйбышевск

Октябрьск

пос. Безенчук

пос. Рощинский

пос. Суходол

с. Большая Глушица

с. Большая Черниговка

Большая Черниговка

с. Красноармейское

с. Пестравка

с. Приволжье

с. Хворостянка

с. Шигоны

Самара

Сызрань

Тольятти

Чапаевск

Бежецк

Бологое

Весьегонск

Калязин

Кашин

Кимры

Конаково

Красный Холм

Кувшиново

Лихославль

пос. ЗАТО Солнечный

пос. Кесова Гора

пос. Лесное

пос. Максатиха

пос. Молоково

Молоково

пос. Рамешки

пос. Сандово

Сонково

Тверь

Торжок

Удомля

Балаково

Балашов

Ершов

Маркс

пос. Горный

пос. Дергачи

пос. Духовницкое

пос. Мокроус

пос. Озинки

пос. Степное

Пугачев

с. Ивантеевка

с. Перелюб

Саратов

Энгельс

Белев

Новомосковск

Тула

Владивосток

Ульяновск

Рыбинск

Ярославль

Хабаровск

Баймак

Белебей

Давлеканово

Нефтекамск

Октябрьский

пос. Бижбуляк

Бижбуляк

пос. Раевский

с. Акъяр

с. Ермекеево

с. Зилаир

с. Киргиз-Мияки

с. Красная Горка

Сибай

Стерлитамак

Уфа

Архангельск

Йошкар-Ола

Вологда

Череповец

Саранск

Калининград

Казань

Глазов

Ижевск

Мурманск

Североморск

Чебоксары

Кизел

Кудымкар

Кунгур

Пермь

пос. Гайны

Гайны

с. Коса

с. Кочево

с.Юрла

с. Юсьва

Соликамск

Суксун

Чайковский

Великие Луки

Гдов

Дно

Красногородск

Невель

Новоржев

Новосокольники

Опочка

Остров

Печоры

Порхов

пос. Бежаницы

пос. Дедовичи

пос. Кунья

пос. Локня

пос. Палкино

пос. Плюсса

пос. Пушкинские Горы

Пушкинские Горы

пос. Струги Красные

пос. Усвяты

Псков

Пустошка

Пыталово

Себеж

г.Нижний Тагил

Екатеринбург

Первоуральск

Челябинск

Астрахань

Ахтубинск

Знаменск

Камызяк

Нариманов

с. Икряное

с. Началово

с. Черный Яр

Нижневартовск

Волгоград

Аксай

Батайск

Донецк

Каменск-Шахтинский

Константиновск

Морозовск

пос. Веселый

Веселый

пос. Глубокий

пос. Каменоломни

Пролетарск

Ростов-на-Дону

с. Казанская

с. Кашары

с. Мечетинская

Семикаракорск

Целин

Иркутск

Москва

Что такое амортизированная стоимость? И как его рассчитать?

ВведениеАмортизированная стоимость относится к инвестиционной категории и методу учета, который требует отражения финансовых активов по методу амортизированной стоимости на отчетную дату по амортизированной стоимости, которая должна равняться первоначальной сумме приобретения за вычетом вычетов на погашение основной суммы и корректировки амортизации или обесценения, если таковые имеются.

Это категория представления, разрешенная МСФО (IFRS) 9. Метод амортизированной стоимости обычно применяется к долговым инструментам, отвечающим следующим условиям: прирост капитала.

Метод амортизированной стоимости обычно применяется к долговым инструментам, отвечающим следующим условиям: прирост капитала.

Оценка амортизированной стоимости требует применения метода эффективной процентной ставки. Прибыли и убытки, возникающие в результате колебаний справедливой стоимости, не признаются в отношении финансовых активов, классифицируемых по амортизированной стоимости.

Себестоимость и амортизированная стоимость бухгалтерский учетУчет затрат предполагает, что инструмент денежного рынка, приобретенный при выпуске и удерживаемый до погашения, должен оцениваться по себестоимости.

Учет по амортизированной стоимости предполагает, что инструмент денежного рынка, приобретенный после выпуска и удерживаемый до погашения, должен оцениваться по стоимости его приобретения. Любая разница между его стоимостью приобретения и номинальной стоимостью должна быть реализована линейным методом между приобретением и сроком погашения приобретения.

Любая разница между его стоимостью приобретения и номинальной стоимостью должна быть реализована линейным методом между приобретением и сроком погашения приобретения.

Учет амортизированной стоимости является разумным способом оценки справедливой стоимости инструментов денежного рынка и, в некоторых случаях, допускается стандартами бухгалтерского учета или используется в качестве показателя справедливой стоимости, установленной стандартами бухгалтерского учета.

Учет по амортизированной стоимости может обеспечить точную оценку рыночной цены некоторых краткосрочных инструментов при условии, что срок погашения по ним наступает по номинальной стоимости.

Однако внезапные изменения процентных ставок или проблемы с кредитоспособностью могут вызвать существенные отклонения между рыночной ценой и ценой, рассчитанной с использованием метода амортизации.

Помимо риска неправильной оценки отдельных инструментов, использование учета по амортизированной стоимости может создать непрозрачность для инвесторов в отношении фактической стоимости чистых активов фондов.

Соответственно, использование учета по амортизированной стоимости должно осуществляться при соблюдении строгих условий и контроля.

Обоснование использования амортизированной стоимостиВ нескольких случаях FASB отдавал предпочтение справедливой стоимости в качестве общей цели.

Но было много возражений со стороны многих кругов, и FASB склонялся к определению надлежащего атрибута измерения для конкретных инструментов (справедливая стоимость, амортизированная стоимость и т. д.).) в разных проектах, исходя из фактов и обстоятельств в каждом конкретном случае.

Составители отчетности, как правило, предпочитают использовать амортизированную стоимость для инструментов, которыми организация намеревается владеть и получать выгоды за счет получения предусмотренных договором денежных потоков.

При учете амортизированной стоимости заявленные проценты признаются в качестве основной «прибыли» предприятия, а также делается акцент на сроках реализации изменений стоимости предприятием, а не просто на сумме изменения стоимости.

В соответствии с правилами SEC использование метода амортизированной стоимости для учета инвестиций в ценные бумаги взаимными фондами денежного рынка должно быть обосновано для каждой отдельной организации.

Таким образом, оценка применения этого метода с использованием широких отраслевых данных может быть неполной репрезентативностью.

ЗаключениеМетод учета по амортизированной стоимости подтверждается очень краткосрочной продолжительностью, высоким качеством и характером удержания до погашения большинства удерживаемых инвестиций.

Амортизированная стоимость не обязательно имеет какое-либо отношение между скорректированной стоимостью актива и рыночной стоимостью. Рыночная стоимость потенциально может быть намного выше или ниже первоначальной стоимости актива за вычетом его амортизированной стоимости.

Sinra

Финансовые активы. Определение и классификация финансовых активов

Что такое финансовые активы?

Финансовые активы относятся к активам, возникающим в результате договорных соглашений о будущих денежных потоках. Отчет о движении денежных средствОтчет о движении денежных средств содержит информацию о том, сколько денежных средств было получено и использовано компанией в течение определенного периода.или от владения долевыми инструментами другого предприятия. Финансовые инструменты относятся к договору, который создает финансовый актив для одной из вовлеченных сторон и долевой инструмент или финансовое обязательство для другой организации.

Отчет о движении денежных средствОтчет о движении денежных средств содержит информацию о том, сколько денежных средств было получено и использовано компанией в течение определенного периода.или от владения долевыми инструментами другого предприятия. Финансовые инструменты относятся к договору, который создает финансовый актив для одной из вовлеченных сторон и долевой инструмент или финансовое обязательство для другой организации.

Ключевое различие между финансовыми активами и активами основных средствОсновные средства (основные средства) являются одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капитальные затраты, которые обычно включают землю, здания и оборудование, а также наличие контрагента.Финансовые активы могут быть классифицированы как оборотные или внеоборотные активы на балансе компанииБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. финансовые отчеты.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Принимая во внимание все финансовые активы, не существует единого метода измерения, подходящего для всех активов. Когда инвестиции относительно невелики, уместной мерой является текущая рыночная цена. Однако для компании, владеющей большей частью акций другой компании, рыночная цена не имеет особого значения, поскольку инвестор не собирается продавать свои акции.

финансовые отчеты.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Принимая во внимание все финансовые активы, не существует единого метода измерения, подходящего для всех активов. Когда инвестиции относительно невелики, уместной мерой является текущая рыночная цена. Однако для компании, владеющей большей частью акций другой компании, рыночная цена не имеет особого значения, поскольку инвестор не собирается продавать свои акции.

Фактически, ключевым фактором в представлении финансовой отчетности является намерение руководства в отношении инвестиций.Например, стоимость инвестиций компании в акции другой компании будет отображаться по-разному, если они были приобретены с намерением подержать их какое-то время, а затем продать (например, путем торговли) по сравнению с владением значительным процентом (75%) акций. компания.

Гибкость и уникальность различных финансовых активов, однако, не означает, что компании могут выбирать любой метод, который они хотят. Стандарты бухгалтерского учета определяют общие принципы учета различных финансовых активов.Несколько руководящих принципов, изложенных в МСФО, показаны ниже.

Стандарты бухгалтерского учета определяют общие принципы учета различных финансовых активов.Несколько руководящих принципов, изложенных в МСФО, показаны ниже.

Бухгалтерская классификация финансовых активов при МСФО

| Тип финансового инструмента | Бизнес-модель | Учет бухгалтерского учета | Учет бухгалтерского учета | |

|---|---|---|---|---|

| Должность | Дочерняя компания | Consolidation | ||

| Должность | Совместное управление активами и пассивами | Объединенные операции | Пропорциональная консолидация | |

| Должность | Совместное управление чистыми активами | Совместное предприятие | Должность | |

| Должность | Существенное влияние | Ассоциированная компания | Метод долевого участия | |

| Капитал/долг | Реализация изменений стоимости | Справедливая стоимость через прибыль или убыток (ССЧПУ) | Справедливая стоимость, изменения1, отраженные через чистую прибыль 90 4 | |

| Долг | Сбор договорных денежных потоков | Амортизированная стоимость | Метод амортизированной стоимости |

Инвестиции в акции относятся к стратегическим инвестициям в первых четырех строках. Первая строка относится к инвестициям, при которых компания осуществляет контроль (т. е. обычно владеет > 50% голосующих акций) другой компании. Надлежащий порядок учета заключается в объединении финансовой отчетности инвестора и дочерней компании в единый набор финансовых показателей.

Первая строка относится к инвестициям, при которых компания осуществляет контроль (т. е. обычно владеет > 50% голосующих акций) другой компании. Надлежащий порядок учета заключается в объединении финансовой отчетности инвестора и дочерней компании в единый набор финансовых показателей.

Кроме того, совместный контроль в строках 2 и 3 относится к любому договорному соглашению между двумя или более компаниями. Для совместных операций надлежащим подходом является пропорциональная консолидация, при которой финансовая отчетность составляется в зависимости от доли владения.С другой стороны, классификация совместных предприятий и инвестиции со значительным влиянием следуют методу долевого участия.

Метод долевого участия

Метод долевого участия используется либо для совместных предприятий, либо для инвестиций со значительным влиянием (т. е. владение 20–50% голосующих акций). Он либо увеличивает, либо уменьшает инвестиционный счет на основе доходов и выплат дивидендов. Лучше всего это проиллюстрировать на примере.

Лучше всего это проиллюстрировать на примере.

1 января 2017 года компания XYZ приобрела 10 000 акций компании ABC, что составляет 30% акций ABC, за 100 000 долларов США.За год, закончившийся 31 декабря 2017 года, ABC заработала 300 000 долларов чистой прибыли. 1 января 2018 года ABC объявляет и выплачивает дивиденды компании XYZ в размере 20 000 долларов США.

1 января 2017

| Доктор Инвестиции в ABC (значительное влияние) | 100 000 |

| CR Cash | 100 000 |

31 декабря 2017

| DR Инвестиции в ABC (значительное влияние) | 90 000 |

| CR инвестиционный доход | |

| CR | 90 000 |

, потому что ABC является партнером XYZ, XYZ может включать в себя свою часть чистого дохода (300 000 * 30 %) в свою бухгалтерскую книгу..png)

1 января 2018

| Dr Cash | 20 000 |

| CR Инвестиции в ABC (значительное влияние) | 20 000 |

При получении дивидендных выплат, инвестиционный счет уменьшенный.

Оценка по справедливой стоимости через прибыль или убыток

Метод учета по справедливой стоимости через прибыль или убыток используется для всех финансовых инструментов, предназначенных для продажи, а НЕ для сохранения права собственности.Когда эти активы находятся во владении, они всегда отражаются в балансе по справедливой стоимости, а любые изменения справедливой стоимости отражаются в отчете о прибылях и убытках, что в конечном итоге влияет на чистую прибыль, а не на прочий совокупный доход (ПСД). Все транзакционные издержки, связанные с инвестициями, немедленно относятся на расходы.

Пример: Компания XYZ приобрела инвестиции 1 ноября 2016 года за 1000 долларов США. На 31 декабря 2016 года справедливая стоимость инвестиции составляет 3000 долларов США. Транзакционные издержки составляют 4% от суммы покупки.Какие записи в журнале?

На 31 декабря 2016 года справедливая стоимость инвестиции составляет 3000 долларов США. Транзакционные издержки составляют 4% от суммы покупки.Какие записи в журнале?

1 ноября 2016

| Dr Инвестиции (FVPL) | 1000 | |

| CR Cash | ||

| 2 |

| DR транзакции | 40113 | 0 | Cr Cash | 40 | 40 |

31 декабря 2016

|

Долговые инструменты отличаются от инвестиций по FVPL, поскольку FVPL предназначен для удержания в течение определенного периода, а затем продажи.

Долговые инструменты отличаются от инвестиций по FVPL, поскольку FVPL предназначен для удержания в течение определенного периода, а затем продажи. Зарегистрируйтесь сегодня!, призванный превратить любого в финансового аналитика мирового уровня. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

Зарегистрируйтесь сегодня!, призванный превратить любого в финансового аналитика мирового уровня. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

Некоторые примеры транзакционных издержек приведены ниже:

Некоторые примеры транзакционных издержек приведены ниже: Эффективная процентная ставка — это ставка, которая дисконтирует будущие денежные потоки по финансовому инструменту точно до его первоначально признанной стоимости. В случае финансового актива, учитываемого по амортизированной стоимости, эффективной процентной ставкой будет ставка, которая дисконтирует будущие потоки денежных средств от этого финансового актива до его первоначальной стоимости признания, т. е. справедливой стоимости плюс затраты по сделке, если таковые имеются. Эффективная процентная ставка может быть рассчитана с использованием «формулы внутренней нормы доходности (IRR)».

Эффективная процентная ставка — это ставка, которая дисконтирует будущие денежные потоки по финансовому инструменту точно до его первоначально признанной стоимости. В случае финансового актива, учитываемого по амортизированной стоимости, эффективной процентной ставкой будет ставка, которая дисконтирует будущие потоки денежных средств от этого финансового актива до его первоначальной стоимости признания, т. е. справедливой стоимости плюс затраты по сделке, если таковые имеются. Эффективная процентная ставка может быть рассчитана с использованием «формулы внутренней нормы доходности (IRR)».

стоимость плана до Даты отъезда Застрахованного лица.

стоимость плана до Даты отъезда Застрахованного лица.

Затраты по проекту включают проценты по облигациям и другие обязательства заемщика, выпущенные для оплаты затрат по проекту, в течение периода строительства и до получения полной выручки. Затраты по проекту включают резерв или дополнение к резерву для выплаты основной суммы долга и процентов по облигациям, а также сумму, необходимую для эксплуатации и обслуживания до получения достаточных доходов.

Затраты по проекту включают проценты по облигациям и другие обязательства заемщика, выпущенные для оплаты затрат по проекту, в течение периода строительства и до получения полной выручки. Затраты по проекту включают резерв или дополнение к резерву для выплаты основной суммы долга и процентов по облигациям, а также сумму, необходимую для эксплуатации и обслуживания до получения достаточных доходов. Вышеупомянутые отчеты должны быть предоставлены в Министерство образования.Общая стоимость не включает пенсионные расходы. Среднее количество должностей в эквиваленте полной занятости (ЭПЗ) в участвующей в переговорах единице по состоянию на 31 октября и 31 марта за период, соответствующий данному пункту.

Вышеупомянутые отчеты должны быть предоставлены в Министерство образования.Общая стоимость не включает пенсионные расходы. Среднее количество должностей в эквиваленте полной занятости (ЭПЗ) в участвующей в переговорах единице по состоянию на 31 октября и 31 марта за период, соответствующий данному пункту.

Амортизированная стоимость рассчитывается как первоначальный отток или приток денежных средств (или неденежный эквивалент) финансового актива или финансового обязательства, скорректированного с течением времени следующим образом:

Амортизированная стоимость рассчитывается как первоначальный отток или приток денежных средств (или неденежный эквивалент) финансового актива или финансового обязательства, скорректированного с течением времени следующим образом:

Персонал отметил, что отзывы, полученные от респондентов с комментариями, заключались в том, что Советы должны либо разрешить использование недисконтированных денежных потоков ожидаемых кредитных убытков из-за операционных проблем; или, если желательна последовательность, то потребовать использования недисконтированных денежных потоков.Сотрудники также пояснили, что это обсуждение касалось оценок ожидаемых потерь товаров как в «хорошей», так и в «плохой» книге, за исключением тех товаров, которые были приобретены непосредственно в «плохой книге», что обсуждалось отдельно на предыдущем совместном совещании.

Персонал отметил, что отзывы, полученные от респондентов с комментариями, заключались в том, что Советы должны либо разрешить использование недисконтированных денежных потоков ожидаемых кредитных убытков из-за операционных проблем; или, если желательна последовательность, то потребовать использования недисконтированных денежных потоков.Сотрудники также пояснили, что это обсуждение касалось оценок ожидаемых потерь товаров как в «хорошей», так и в «плохой» книге, за исключением тех товаров, которые были приобретены непосредственно в «плохой книге», что обсуждалось отдельно на предыдущем совместном совещании.

Один член IASB привел пример использования нормы убытков, которая включает компонент приведенной стоимости (используя пример ожидаемой нормы убытков в размере 5%, которая произойдет через 5 лет с сегодняшнего дня, организация может использовать норму убытков в размере 3,5% или 4%, которая отражает текущую стоимость тех будущих денежных потоков, которые не будут получены).

Один член IASB привел пример использования нормы убытков, которая включает компонент приведенной стоимости (используя пример ожидаемой нормы убытков в размере 5%, которая произойдет через 5 лет с сегодняшнего дня, организация может использовать норму убытков в размере 3,5% или 4%, которая отражает текущую стоимость тех будущих денежных потоков, которые не будут получены).