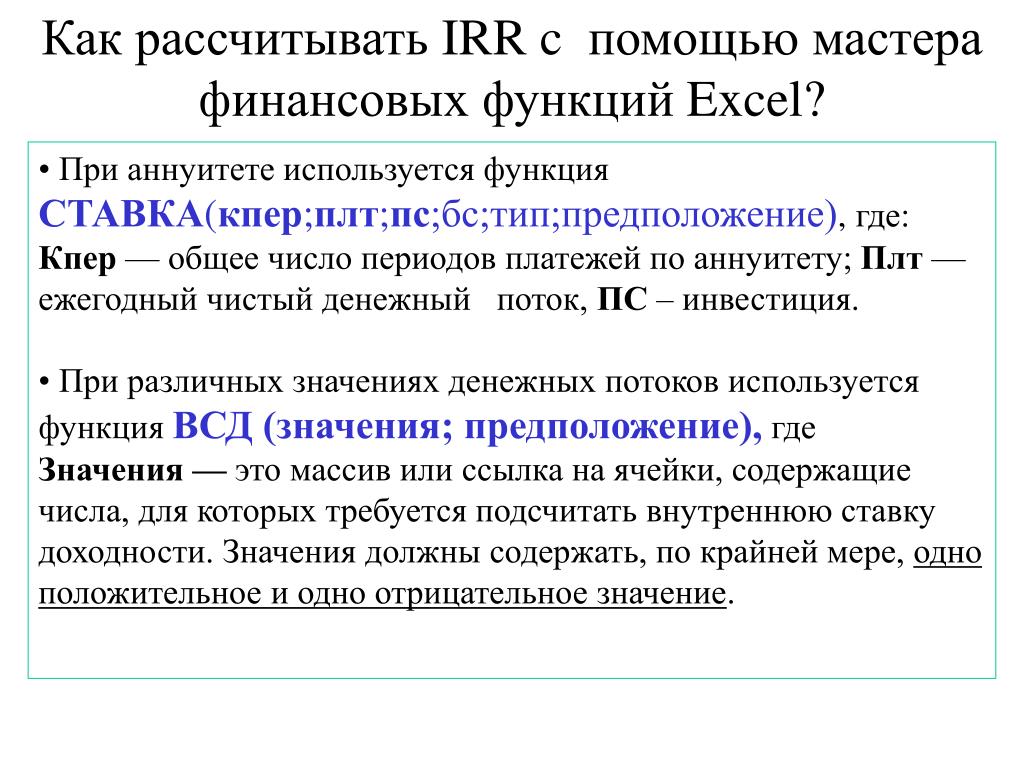

Аннуитеты в МСФО

В данной статье мы продолжим говорить о дисконтировании денежных потоков и в этот раз речь пойдет об аннуитетных денежных потоках.

Что такое аннуитет?

Аннуитет – это серия одинаковых платежей через одинаковые промежутки времени. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Например, фиксированная сумма зарплата, арендных выплат, платежей банку по кредиту и т.д.

Аннуитеты бывают пренумерандо и постнумерандо. Данные термины обозначают момент платежа. Термин пренумерандоозначает платежи в начале каждого периода, постнумерандо — в конце временного периода.

Формула аннуитета

Аннуитетные денежные потоки также можно дисконтировать, то есть определять их текущую стоимость. Например, это необходимо, когда нам нужно выбрать между двумя предлагаемых нам вариантами получения денег.

Дисконтирование аннуитетных платежей

ПРИМЕР 1. Необходимо выбрать наиболее выгодный вариант:

А) получить 40,000 долларов сегодня или

(Б) 5 раз по 10,000 долларов в конце каждого из следующих 5 лет.

Банковская ставка для получения кредита на данный срок составляет 10%.

На первый взгляд вариант (Б) в сумме лучше (5 х 10,000 = 50,000), чем 40,000 долларов. Но действительно ли это так? Ведь мы знаем, что у денег есть еще и «временная» стоимость. Чтобы сравнить эти два варианта между собой, надо привести их к одному моменту времени (к моменту «сейчас»), поскольку стоимость денег в разные моменты времени различна. В данном случае надо продисконтировать аннутитетный денежный поток (Б), т.е. рассчитать его сегодняшнюю стоимость.

Для начала давайте вспомним, как выглядит формула дисконтирования:

PV = FV х 1/(1+R)n

где,

Future value (FV) – будущая стоимость Present value (PV) – текущая (дисконтированная/приведенная) стоимость. R – ставка процента (норма доходности, требуемая инвестором), N – число лет от даты в будущем до текущего момента

Коэффициенты дисконтирования, используемые для нашего примера 1/(1+R)n — это 0. 9091, 0.8264 и т.д. Только эти вычисления придется повторить 5 раз и сложить. Если продисконтировать (то есть привести к текущему моменту) каждую сумму отдельно, то получится вот такая таблица:

9091, 0.8264 и т.д. Только эти вычисления придется повторить 5 раз и сложить. Если продисконтировать (то есть привести к текущему моменту) каждую сумму отдельно, то получится вот такая таблица:

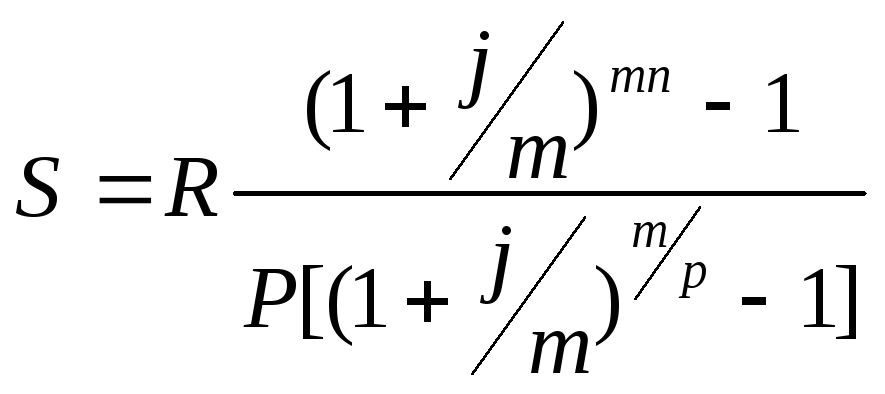

10,000 х 0,9091 = 9,091

10,000 х 0,8264 = 8,264

10,000 х 0,7513 = 7,513

10,000 х 0,6830 = 6,830

10,000 х 0,6209 = 6,209

Итого: 37,907

Здесь сумма платежа умножена на соответствующий каждому году коэффициент дисконтирования. В итоге, пять платежей по 10,000 долларов в конце каждого года с учетом дисконтирования стоят 37,907 долларов, что немного меньше, чем 40,000 сегодня. Следовательно, при ставке 10%, 40,000 долларов сегодня будет выгоднее, чем предложенный аннуитет 5 лет по 10,000 долларов.

Формулу дисконтированной стоимости аннуитета можно записать следующим образом:

PV = PMT х [1/(1+R)1 + 1/(1+R)2 + 1/(1+R)3 + 1/(1+R)4 +1/(1+R)5] = 10,000 х (0.9091+0.8264+0.7513+0.6830+0. 6209) = 10,000 х 3.7907 = 37,907

6209) = 10,000 х 3.7907 = 37,907

где PMT (от английского payment) – это сумма аннуитетного платежа.

Как Вы могли заметить, вместо того чтобы дисконтировать каждую сумму отдельно, можно сложить все коэффициенты дисконтирования и умножить только один раз. Результат сложения коэффициентов дисконтирования за 5 лет называется коэффициентом аннуитета. В данном примере коэффициент аннуитета равен 3,7907.

Таким образом, для нахождения текущей стоимости аннуитетов необходимо разовый платеж умножить на коэффициент аннуитета (10,000*3,7907 = 37,907).

Итак, мы разобрали пример с аннуитетными платежами в конце каждого года (постнумерандо) .

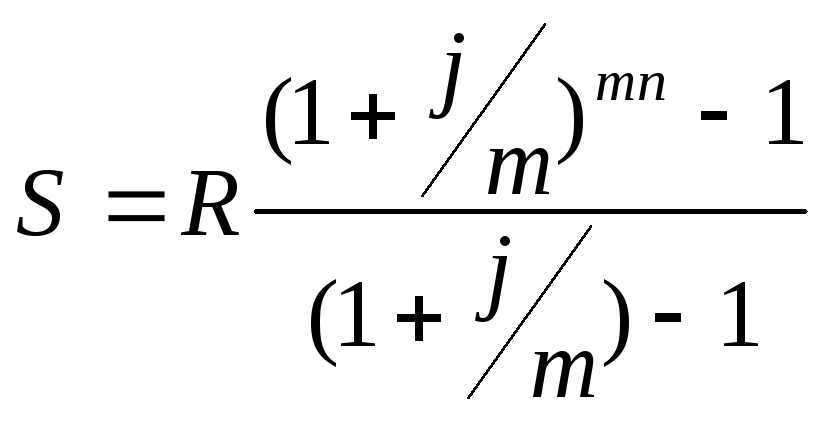

ПРИМЕР 2. Давайте немного изменим условия нашего примера. Необходимо выбрать наиболее выгодный вариант:

А) получить 40,000 долларов сегодня или

Б) 5 раз по 10,000 долларов в начале каждого из следующих 5 лет.

Это будет так называемый аннуитет пренумерандо.

В данной ситуации, так как первый платеж производится в начале года, то самый важный нюанс, о котором надо помнить, это то что, первый платеж не надо дисконтировать (т. е. приводить к настоящему моменту). Другими словами, для первого платежа используется коэффициент дисконтирования равный единице. Но необходимо дисконтировать остальные 4 платежа, так как они отложены во времени. Для иллюстрации составим следующую таблицу:

е. приводить к настоящему моменту). Другими словами, для первого платежа используется коэффициент дисконтирования равный единице. Но необходимо дисконтировать остальные 4 платежа, так как они отложены во времени. Для иллюстрации составим следующую таблицу:

10,000 х 1.000 = 10,000

10,000 х 0.9091 = 9,091

10,000 х 0.8264 = 8,264

10,000 х 0.7513 = 7,513

10,000 х 0.6830 = 6,830

Итого: 41,698

Следовательно, предложенный аннуитет 5 лет по 10,000 в начале года будет выгоднее, чем 40,000 сегодня при ставке 10%.

Формула дисконтированной стоимости аннуитета:

PV = PMT + PMT х [1/(1+R)1 + 1/(1+R)2 + 1/(1+R)3 + 1/(1+R)4] = 10,000 + 10,000 х (0.9091+0.8264+0.7513+0.6830) = 10,000 + 10,000 х 3.1698 = 41,698

Обратите внимание, что в данном примере мы определили коэффициент аннуитета для четырех отложенных во времени платежей, а не для пяти, а первый платеж не дисконтировали.

Как видно из данных примеров, большое значение имеет момент, когда производятся платежи: в начале или в конце периода. Поэтому, если нужно рассчитать дисконтированную стоимость аннуитетных денежных потоков, желательно рисовать шкалу времени, на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

Поэтому, если нужно рассчитать дисконтированную стоимость аннуитетных денежных потоков, желательно рисовать шкалу времени, на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

Все блоги

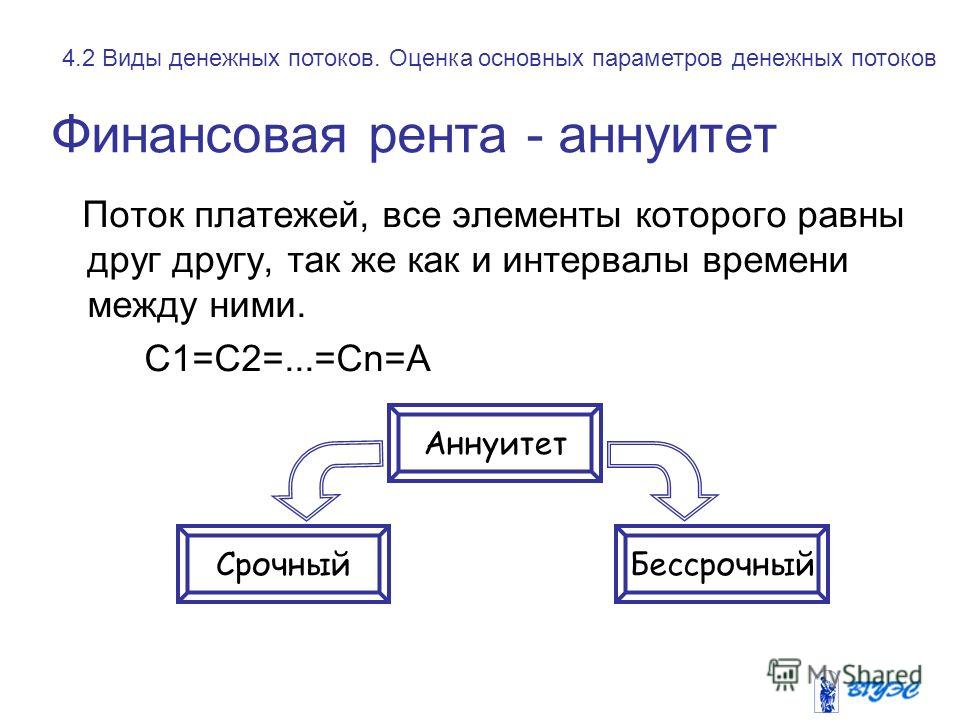

Аннуитеты. Понятие и разновидности

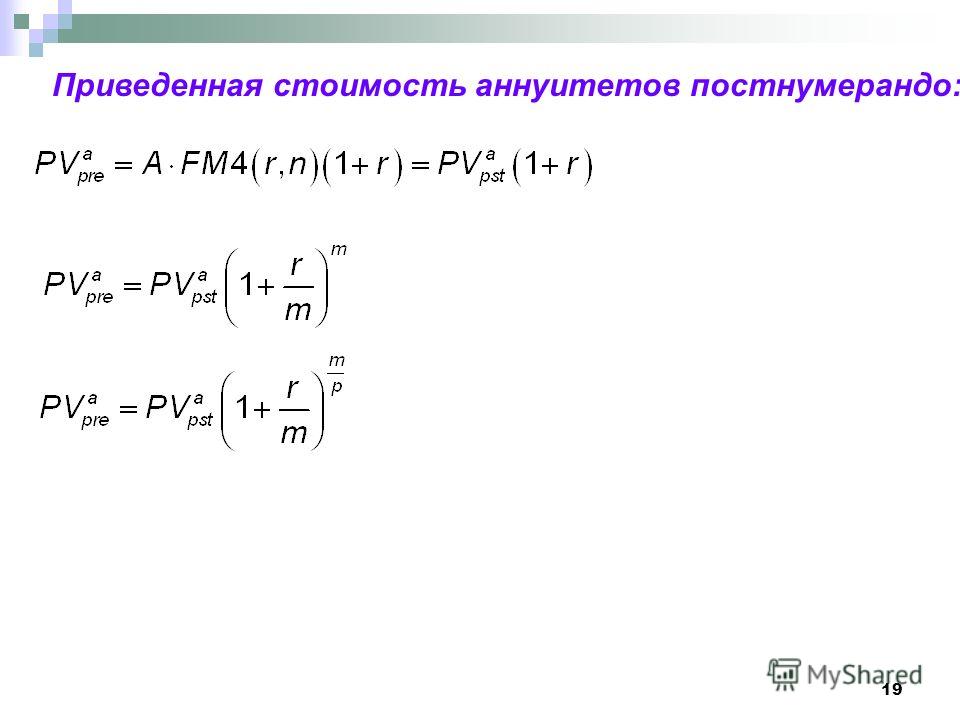

Денежный поток с равными интервалами и равными поступлениями денежных средств называется финансовой рентой, или аннуитетом. Различают срочные и бессрочные аннуитеты. По моменту поступления денежных средств в выбранном интервале времени срочные и бессрочные аннуитеты могут быть как потоками пренумерандо, так и потоками постнумерандо. При этом каждый из срочных аннуитетов может рассчитываться как по схеме наращения, так и по схеме дисконтирования.

Классификацию аннуитетов наглядно иллюстрирует рисунок.

Под срочным аннуитетом понимается денежный поток с поступлениями в течение ограниченного времени (срочный денежный поток) с равными по величине поступлениями денежных средств через равные промежутки времени. По моменту поступления денежных средств различают срочные аннуитеты пренумерандо и постнумерандо.

По моменту поступления денежных средств различают срочные аннуитеты пренумерандо и постнумерандо.

Срочный аннуитет постнумерандо можно рассчитать как по схеме наращения, так и по схеме дисконтирования.

Формула оценки срочного аннуитета постнумерандо по схеме наращения имеет следующий вид:

FVpst = PV (1 + r)n-1 + PV (1 + r)n—2 + … + PV (1 + r) + PV

Срочный аннуитет пренумерандо можно рассчитать как по схеме наращения, так и по схеме дисконтирования.

Формула оценки срочного аннуитета пренумерандо по схеме наращения имеет следующий вид:

FVpre=FVpst(l+ r) = PV [(1 +r)n— 1] (1 + r)/r.

Формула оценки срочного аннуитета пренумерандо по схеме дисконтирования имеет следующий вид:

PVpre = PVpst(l + r) = FV [1 — (1+r)-n ] (1 + r) / r.

Под бессрочным аннуитетом (вечная рента) понимается денежный поток с равными по величине поступлениями денежных средств в течение длительного срока через равные интервалы времени.

В случае бессрочного аннуитета поток равных платежей через равные интервалы в течение длительного периода времени рассматривается как бесконечный. При этом подразумевается, что в рамках выбранного интервала осуществляется только один платеж. В этой связи бессрочный аннуитет математически можно представить как бесконечность (n -> ∞) или как бесконечно убывающую геометрическую прогрессию.

Бессрочный аннуитет (как разновидность денежного потока) можно классифицировать по моменту поступлений в выбранном интервале времени на потоки пренумерандо и постнумерандо. Однако, в отличие от других денежных потоков, которые можно рассчитывать как по схеме наращения, так и дисконтирования, оценка бессрочного аннуитета способом наращения не имеет смысла, так как поток стремится к бесконечности и нельзя определить п. Поэтому единственным способом остается обратный способ (способ дисконтирования).

При этом сначала рассчитывается приведенная стоимость бессрочного аннуитета постнумерандо, а затем с его помощью приведенная стоимость бессрочного аннуитета пренумерандо. Классификация способов оценки бессрочных аннуитетов приведена в таблице.

Способы оценки бессрочных аннуитетов

|

По моменту поступления денежных средств в выбранном временном интервале |

Оценка бессрочного аннуитета |

|

|

по схеме наращения |

по схеме дисконтирования |

|

|

1) потоки с поступлениями в начале выбранного интервала времени — пренумерандо; |

Не имеет решения |

Бессрочный аннуитет пренумерандо |

|

2) потоки с поступлениями в конце выбранного интервала времени — постнумерандо. |

Не имеет решения |

Бессрочный аннуитет постнумерандо |

Формула оценки бессрочного аннуитета постнумерандо по схеме дисконтирования имеет следующий вид:

PVpst=A/r,

где А — одно денежное поступление за выбранный временной интервал.

Данная формула показывает, что приведенную стоимость можно рассчитать даже для денежного потока с неограниченным количеством платежей. Так, при сроке аннуитета, превышающем 50 лет, и процентной ставке, равной 10%, разница между значениями коэффициентов дисконтирования незначительная. Чем выше значение процентной ставки, тем меньше срок, при превышении которого разница между значениями коэффициента дисконтирования становится несущественной.

Формула оценки бессрочного аннуитета пренумерандо по схеме дисконтирования имеет следующий вид:

PVpre = PVprs+ A

где PVpre — поток пренумерандо;

PVpre — поток постнумерандо;

А — величина первого платежа.

Как следует из данной формулы, приведенная стоимость бессрочного аннуитета пренумерандо превышает приведенную стоимость бессрочного аннуитета постнумерандо на величину первого платежа.

CFA — Как рассчитывать приведенную стоимость (PV) серии денежных потоков (аннуитета и перпетуитета)? | программа CFA

См. начало:

Многие аспекты управления инвестициями часто связаны с активами, которые предполагают серию (т.е. последовательность) денежных потоков, возникающих с течением времени.

Денежные потоки могут быть очень неравномерными, относительно одинаковыми или равными.

Также денежные потоки могут возникать в течение относительно коротких периодов времени, более длительных периодов времени или даже растягиваться на неопределенный срок.

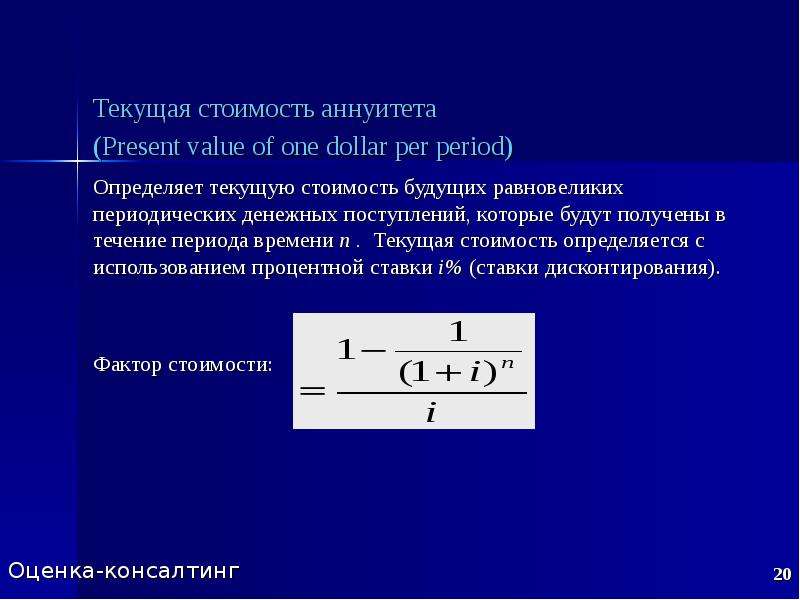

Далее мы обсудим, как найти текущую или приведенную стоимость (PV) серии денежных потоков.

Расчет текущей стоимости (PV) серии равных денежных потоков.

N} \over r \right]} \) (формула 11)

N} \over r \right]} \) (формула 11)Точно так же, как и при вычислении будущей стоимости (FV) обычного аннуитета, мы находим текущую стоимость (PV), умножая сумму аннуитета на фактор текущей стоимости аннуитета (англ. ‘present value annuity factor’) — он заключен в квадратные скобки в формуле 11.

Пример расчета текущей (приведенной) стоимости обычного аннуитета.

Предположим, вы рассматриваете возможность покупки финансового актива, который обещает выплату в €1 000 каждый год в течение 5 лет с первым платежом через год.

Норма прибыли составляет 12% в год.

Сколько вы должны заплатить за этот актив?

Решение:

Чтобы узнать стоимость финансового актива, используйте формулу (11) текущей стоимости обычного аннуитета, со следующими данными:

A = €1,000

r = 12% = 0.12

N = 5

\( \mathbf { \begin{aligned} PV &= A \left[ 1-{1\over(1+r)^N} \over r \right] \\ &= €1 \ 000 \left[ 1-{1\over(1. 5} \over 0.12 \right] \end{aligned} } \)

5} \over 0.12 \right] \end{aligned} } \)

= €1,000 * (3.604776)

= €3,604.78

Серия денежных потоков в размере €1,000 в год в течение 5 лет на текущую дату составляет €3,604.78 при дисконтировании по ставке 12%.

Необходимость отслеживания фактических календарных сроков приводит нас к специфическому типу аннуитета: авансовому аннуитету или аннуитету пренумерандо (англ. ‘annuity due’).

При авансовом аннуитете 1-ый платеж выполняется в текущую дату (t = 0). В общей сложности авансовый аннуитет включает N платежей.

На рисунке ниже представлена временная шкала авансового аннуитета из 4-х платежей в размере $100.

Авансовый аннуитет в размере $100 за период.

На рисунке мы можем видеть авансовый аннуитет с 4-мя периодами, состоящий из двух частей:

- единовременная сумма в размере $100 на текущую дату (при t = 0) и

- обычный аннуитет в размере $100 за период в течение 3-х периодов.

{-N} \over r \right] (1+r) } \)

{-N} \over r \right] (1+r) } \)Выражение стоимости будущих денежных потоков в сегодняшнем эквиваленте дает нам удобный способ сравнения аннуитетов. Следующий пример иллюстрирует этот подход.

Пример расчета авансового аннуитета как суммы текущей стоимости единичного денежного потока и обычного аннуитета.

Вы выходите на пенсию сегодня и должны либо получить свое пенсионное пособие в виде паушальной суммы (т.е. единовременной выплаты всех пенсионных накоплений), либо в виде аннуитета.

Сотрудник вашей компании, занимающийся выплатой пособий, предлагает вам две альтернативы:

- немедленную единовременную выплату в размере $2 млн. или

- аннуитет с 20 платежами в размере $200 000 в год с первым платежом от текущей даты.

Процентная ставка в вашем банке составляет 7% годовых с ежегодным начислением процентов.

Какой вариант обеспечивает большую текущую стоимость? (Игнорируйте любые налоговые различия между двумя вариантами.

{19}} \over 0.07 \right] \end{aligned} } \)

{19}} \over 0.07 \right] \end{aligned} } \)

= $200,000(0.335595)

= $2,067,119.0519 платежей в размере $200 000 имеют текущую (приведенную) стоимость в размере $2,067,119.05. Добавив к этой сумме первоначальный платеж в размере $200,000, мы обнаружим, что общая стоимость аннуитета составляет $2,267,119.05.

Текущая стоимость аннуитета больше, чем единовременная альтернатива в размере $2 млн.

Теперь рассмотрим другой пример, подтверждающий эквивалентность текущей и будущей стоимости.

Пример расчета прогнозируемой текущей стоимости обычного аннуитета.

Менеджер немецкого пенсионного фонда ожидает, что пенсионерам будут выплачиваться пособия в размере €1 млн. в год. Пенсионные выплаты начнут осуществляться через 10 лет от текущей даты, при t = 10.

После того, как пособия начнут выплачиваться, эти выплаты продлятся до t = 39, что составляет в общей сложности 30 платежей.

Какова текущая (приведенная) стоимость пенсионного обязательства, если соответствующая годовая ставка дисконтирования для обязательств по пенсионному плану составляет 5% годовых, начисляемых ежегодно?

Решение:

Эта задача связана с аннуитетом, первый платеж по которому наступает через 10 лет, при t = 10.

{30}} \over 0.05 \right] \end{aligned} } \)

{30}} \over 0.05 \right] \end{aligned} } \)

= €1,000,000 * (15.372451)

= €15,372,451.03Текущая стоимость обычного аннуитета с первым платежом в момент времени t = 10 (в млн. €).

На временной шкале мы отразили пенсионные выплаты в размере €1 млн., занимающие отрезок от t = 10 до t = 39.

Фигурная скобка и стрелка обозначают процесс нахождения текущей стоимости аннуитета, дисконтированной к моменту времени t = 9.

Текущая стоимость (PV) пенсионных пособий по состоянию на t = 9 составляет €15,372,451.03.

Далее задача заключается в том, чтобы найти текущую стоимость на текущую дату (при t = 0). Теперь мы можем полагаться на эквивалентность текущей стоимости и будущей стоимости (см. CFA — Эквивалентность приведенной и будущей стоимости денежных потоков).

Как показано на временной лини, мы можем рассматривать сумму при t = 9 в качестве будущей стоимости с точки зрения t = 0.

Мы вычислим текущую стоимость (PV) при t = 0 следующим образом:

FVN = €15,372,451.

t \right] } \) (формула 12)

t \right] } \) (формула 12)Пока процентные ставки положительны, сумма факторов текущей стоимости позволяет получить формулу в следующем виде:

PV = A / r (формула 13)

Чтобы понять смысл этого преобразования, обратите внимание на формулу (11) текущей стоимости обычного аннуитета.

Поскольку N (количество периодов в аннуитете) переходит на бесконечность, выражение 1 / (1 + r)N приближается к 0, а формула 11 упрощается до формулы 13.

Эта формула потребуется, когда мы будем оценивать дивиденды от акций, поскольку акции не имеют предопределенного срока действия.

Акция, выплачивающая постоянные дивиденды, аналогична бессрочному аннуитету.

При первом платеже через год от текущей даты, перпетуитет в размере $10 в год при 20%-ой норме прибыли имеет текущую стоимость в размере $10 / 0,2 = $50 долларов.

Формула 13 справедлива только для бессрочного аннуитета с равными платежами.

В примере выше первый платеж произошел при t = 1; поэтому мы вычисляем текущую стоимость при t = 0.

В примере выше первый платеж произошел при t = 1; поэтому мы вычисляем текущую стоимость при t = 0.Некоторые финансовые активы также соответствуют концепции бессрочного аннуитета. Определенные государственные облигации и привилегированные акции являются типичными примерами финансовых активов, которые обеспечивают равные выплаты в течение неопределенного срока.

Пример расчета текущей стоимости (PV) перпетуитета.

Британское правительство когда-то выпускало форму ценных бумаг, называемых «консолями» (англ. ‘consol bond’). Это — бессрочные облигации (англ. ‘perpetual bond’), которые обеспечивают равные денежные выплаты в течение неограниченного срока.

Если бессрочная облигация приносит £100 в год в течение неограниченного срока, сколько бы она стоила сегодня, если норма прибыли составляет 5%?

Решение:

Чтобы ответить на этот вопрос, мы можем использовать формулу 13 со следующими данными:

A = £100

r = 5% = 0. 05

05PV = A/r

= £100/0.05

= £2,000Облигация будет стоить £2 000.

Текущая стоимость на момент времени, отличный от текущей даты (t = 0).

На практике финансовым аналитикам часто приходится находить текущие значения стоимости, на различные моменты времени, отличные от t = 0.

Если мы рассчитаем перпетуитет, начинающийся с платежа в размере $100 на 2-й год, то мы получим PV1 = $ 100 / 0,05 = $2 000 при 5%-й ставке. Кроме того, мы можем рассчитать PV на текущую дату как PV0 = $2,000 / 1.05 = $ 1,904.76.

Рассмотрим аналогичную ситуацию, в которой денежные потоки в размере $6 в год начинаются в конце 4-го года и продолжаются в конце каждого года после этого с последним потоком денежных средств в конце 10-го года.

По состоянию на конец 3-го года мы сталкиваемся с типичным 7-летним обычным аннуитетом. Мы можем найти текущую стоимость аннуитета на конец 3-го года, а затем привести эту стоимость к текущей дате.

При процентной ставке 5% денежные потоки в размере $6 в год, начинающиеся в конце 4-го года, будут стоить $34,72 на конец 3-го года (t = 3) и $29,99 на текущую дату (t = 0).

Следующий пример иллюстрирует важную концепцию, согласно которой начинающийся в будущем аннуитет или перпетуитет может быть выражен в текущей стоимости за один период до первого платежа. Эта стоимость может быть приведена к текущей стоимости на сегодняшнюю дату.

Пример расчета текущей стоимости (PV) бессрочного аннуитета (перпетуитета) с отсроченной первой выплатой.

Рассмотрим перпетуитет с равными платежами в £100 в год, с первой выплатой, начинающейся при t = 5.

Какова будет его текущая стоимость на сегодняшнюю дату (при t = 0), при 5-процентной ставке дисконтирования?

Решение:

Во-первых, мы находим текущую стоимость перпетуитета при t = 4, а затем дисконтируем эту сумму к текущей дате t = 0. (Напомним, что у перпетуитета и обычного аннуитета первый платеж осуществляется на конец первого периода, что объясняет индекс t = 4 для нашего расчета текущей стоимости).

1. Находим текущую стоимость перпетуитета при t = 4:

A = £100

r = 5% = 0.05PV = A/r

= £100/0.05

= £2,0002. Находим текущую стоимость будущего значения при

t = 4.С точки зрения сегодняшней даты t = 0 текущую стоимость в £2,000 можно считать будущей стоимостью.

Теперь нам нужно найти текущую стоимость £2,000 при

t = 0:FVN = £2,000 (текущая стоимость при t = 4)

r = 5% = 0.05

N = 4PV = FVN * (1 + r)—N

= £2,000 * (1.05)-4

= £2,000 * (0.822702)

= £1,645.40Приведенная стоимость перпетуитета на текущую дату составляет £1,645.40.

Как обсуждалось ранее, аннуитет представляет собой серию платежей с фиксированной (одинаковой) суммой в течение определенного количества периодов.

В ситуации с перпетуитетом число периодов бесконечно. В этом случае мы предоставляем бессрочное обязательство производить платежи, и эти платежи имеют одинаковую сумму. Тем не менее, первая (1) часть перпетуитета отсрочена и выплачивается при t = 5; после этого платежи продолжаются бесконечно.

Выплаты по второй (2) части перпетуитета компенсируют смещение 1-го платежа первой (1) части перпетуитета к t = 5.

Благодаря этому перпетуитет с отсроченной 1-й выплатой (до t = 5) обеспечивает выплаты при t = 1, 2, 3 и 4. Выплаты за эти 4 периода точно соответствуют определению обычного аннуитета с четырьмя платежами.

Таким образом, мы можем представить обычный аннуитет как разницу между двумя перпетуитетами с равными платежами, но с разными датами начала выплат.

Следующий пример иллюстрирует этот результат.

Пример расчета текущей стоимости обычного аннуитета как разницы между текущей стоимостью (PV) и прогнозируемым (отсроченным) перпетуитетом.

С учетом 5%-ой ставки дисконтирования, найдите текущую (приведенную) стоимость 4-летнего обычного аннуитета в размере £100 в год, с выплатами начиная с 1-го года, в качестве разницы между следующими двумя перпетуитетами:

- Перпетуитет 1 на £100 в год, начиная с 1-го года (первый платеж при t = 1).

- Перпетуитет 2 на £100 в год, начиная с 5-го года (первый платеж при t = 5).

Решение:

Если мы вычтем Перпетуитет 2 из Перпетуитета 1, мы получим обычный аннуитет в размере £100 за 4 года (платежи при t = 1, 2, 3, 4).

Вычитая текущую стоимость Перпетуитета 2 из Перпетуитета 1, мы придем к текущей (приведенной) стоимости четырехлетнего обычного аннуитета:

PV0 (Перпетуитет 1) = £100 / 0.05 = £2,000

PV4 (Перпетуитет 2) = £100 / 0.05 = £2,000

PV0 (Перпетуитет 2) = £2,000 / (1.05)4 = £1,645.40PV0 (Аннуитет)

= PV0 (Перпетуитет 1) — PV0 (Перпетуитет 2)

= £2,000 — £1,645.40

= £354.60Текущая стоимость 4-летнего обычного аннуитета равна £2,000 — £1,645.40 = £354.60.

Как вычислять текущую стоимость (PV) для серии неравных денежных потоков?

Когда мы имеем неравные денежные потоки, мы должны сначала найти текущую стоимость (PV) каждого отдельного денежного потока, а затем суммировать соответствующие значения PV.

Для серии (последовательности) с большим количеством денежных потоков мы обычно используем электронную таблицу.

В таблице ниже приведена последовательность денежных потоков с

- временными периодами в 1-м столбце,

- денежными потоками во 2-м столбце и

- текущей стоимостью (PV) каждого денежного потока в 3-м столбце.

В итоговой строке таблице показана сумма приведенных значений для всей серии денежных потоков.

Серия неравных денежных потоков и их приведенная стоимость при ставке 5%. Период

Денежный поток ($)

PV при t=0

1

1,000

$1,000(1.05)-1 =

$952.

38

382

2,000

$2,000(1.05)-2 =

$1,814.06

3

4,000

$4,000(1.05)-3 =

$3,455.35

4

5,000

$5,000(1.05)-4 =

$4,113.51

5

6,000

$6,000(1.05)-5 =

$4,701.16

Сумма =

$15,036.

46

46Мы могли бы рассчитать будущую стоимость (FV) серии этих денежных потоков, вычислив ее по отдельности для каждого потока с использованием формулы расчета будущей стоимости.

Однако мы уже знаем текущую стоимость этой серии, поэтому мы можем легко применить принцип временной эквивалентности для всей суммы денежных потоков сразу.

Будущая стоимость серии денежных потоков составляет $19,190.76 и эквивалентна единовременному денежному потоку размере $15,036.46, с приведением к периоду t = 5:

PV = $15,036.46

N = 5

r = 5% = 0.05FVN = PV * (1 + r)N

= $15,036.46 * (1.05)5

= $15,036.46 * (1.276282)

= $19,190.76См. далее:

CFA — Как рассчитывать будущую стоимость (FV) последовательности денежных потоков (аннуитета)? | программа CFA

См.

начало:

начало:При оценке денежных потоков, последовательно осуществляемых в течение многих периодов времени, обычно используются следующие термины:

- Аннуитет (англ. ‘annuity’) — это ограниченная последовательность (серия) денежных потоков.

- Обычный или простой аннуитет или аннуитет постнумерандо (англ. ‘ordinary annuity’) — это серия денежных потоков, в которой денежные потоки происходят через 1 период, т.е. в начале следующего периода или в конце текущего периода (например, 1-й поток индексируется как t = 1).

- Авансовый аннуитет или аннуитет пренумерандо (англ. ‘annuity due’) — это серия денежных потоков, в которой денежные потоки происходят немедленно, т.е. в начале текущего периода (1-й поток индексируется как t = 0).

См. примеры расчета авансового аннуитета. - Бессрочный аннуитет или перпетуитет или вечная рента (англ.

‘perpetuity’ или ‘perpetual annuity’) — это бесконечная (бессрочная) серия потоков денежных средств. При этом первый денежный поток происходит через один период (т.е. t = 1).

‘perpetuity’ или ‘perpetual annuity’) — это бесконечная (бессрочная) серия потоков денежных средств. При этом первый денежный поток происходит через один период (т.е. t = 1).

См. пример расчета перпетуитета.

Как вычислять обычный аннуитет, то есть FV равных денежных потоков?

Рассмотрим обычный аннуитет с начислением 5% годовых.

Предположим, что у нас есть 5 отдельных депозитов по $1 000, поступающих с равными интервалами, каждый из которых составляет 1 год, причем 1-й платеж происходит при t = 1.

Наша цель — найти будущую стоимость (FV) этого обычного аннуитета после внесения последнего депозита при t = 5. Поскольку все 5 депозитов вносятся с периодичностью в 1 год, последний платеж осуществляется через 5 лет.

Будущая стоимость (FV) пятилетнего обычного аннуитета.

Как показывает временная линия на рисунке выше, мы находим будущую стоимость каждого депозита на сумму $1 000 к моменту времени t = 5, используя для каждого депозита формулу FV (2):

FVN = PV * (1 + r)N.

Стрелки на рисунке выше соответствуют дате каждого депозита от даты 1-го платежа до t = 5 и указывают на расчет будущей стоимости FV для соответствующего депозита.

Например, по 1-му депозиту в размере $1 000 (при t = 1) будут начисляться проценты в течение 4-х последующих периодов.

Используя формулу FV, мы вычисляем будущую стоимость 1-го депозита при t = 5, которая составляет:

$1 000 * (1,05)4 = $1 215,51.

Для всех других платежей мы вычисляем FV аналогичным образом.

Обратите внимание, что мы находим будущую стоимость при t = 5, поэтому последний (5-й) платеж не важен и не отображается на временной линии.

Теперь, имея все значения FV при t = 5, мы можем их суммировать, чтобы получить будущую стоимость аннуитета, т.е. всей последовательности равных денежных потоков. Эта сумма составляет $5 525,63.

Теперь рассмотрим общую формулу аннуитета, в которой:

- A — сумма аннуитета,

- N — количество периодов и

- r — процентная ставка за период.

N — 1} \over r \right] }$$

N — 1} \over r \right] }$$FVN = A * [((1 + r)N -1) / r] (формула 7)

Выражение в квадратных скобках — это фактор будущей стоимости аннуитета (англ. ‘future value annuity factor’).

Этот коэффициент означает будущую стоимость обычного аннуитета на одну денежную единицу (т.е. на $1 в нашем примере).

Умножение фактора будущей стоимости аннуитета на сумму аннуитета дает будущую стоимость обычного аннуитета.

Для обычного аннуитета, изображенного на рисунке выше, фактор будущей стоимости аннуитета из формулы 7 можно рассчитать как:

[((1.05)5 — 1) / 0.05] = 5.525631.

Если сумма аннуитета A = $1 000, то будущая стоимость аннуитета составляет $1,000 * (5.525631) = $5,525.63, что соответствует вычислению, сделанному ранее.

Следующий пример иллюстрирует, как можно рассчитать будущую стоимость обычного аннуитета, используя формулу 7.

Пример расчета будущей стоимости простого аннуитета.

Предположим, что пенсионный план вашей компании с установленными взносами позволяет вам инвестировать до €20 000 в год. Вы планируете инвестировать €20 000 в год в индексный инвестиционный фонд в течение следующих 30 лет.

Исторически сложилось так, что этот фонд в среднем приносил своим инвесторам 9% в год.

Исходя из того, что вы будете зарабатывать 9% в год, сколько пенсионных средств будет на вашем счете после внесения последнего платежа?

Решение:

Используйте формулу 7, чтобы найти будущую стоимость аннуитета:

A = €20,000

r = 9% = 0.09

N = 30Фактор FV аннуитета = [(1 + r)N — 1] / r

= [(1.09)30 — 1] / 0.09 = 136.307539.FVN = €20,000 * (136.307539) = €2,726,150.77.

Предполагая, что фонд будет зарабатывать в среднем 9% в год, вы получите €2,726,150.

77 к моменту выхода на пенсию.

77 к моменту выхода на пенсию.Как вычислять аннуитет при неравных денежных потоках?

Довольно часто последовательность денежных потоков аннуитета неравномерна. То есть, потоки денежных средств не являются одинаковыми платежами, осуществляемыми через равные периоды времени.

Это исключает использование в расчете фактора будущей стоимости аннуитета.

Например, у инвестора может быть план сбережений, который предполагает неравные денежные выплаты в зависимости от месяца года или более низкие сбережения во время запланированного отпуска.

В этом случае будущую стоимость серии неравных денежных потоков можно вычислить, рассчитав и суммировав FV каждого отдельного денежного потока.

Пример расчета аннуитета при неравномерных денежных потоках.

Предположим, что у вас есть 5 денежных потоков, которые описаны в таблице ниже. Платежи пронумерованы относительно текущей даты (t = 0).

Серия неравных денежных потоков и их будущая стоимость при ставке 5%.

Год

Денежный

поток, $Будущая стоимость

на 5-й годt = 1

1,000

$1,000 (1.05)4 =

$1,215.51

t = 2

2,000

$2,000(1.05)3 =

$2,315.25

t = 3

4,000

$4,000(1.05)2 =

$4,410.00

t = 4

5,000

$5,000(1.

05)1 =

05)1 =$5,250.00

t = 5

6,000

$6,000(1.05)° =

$6,000.00

Сумма =

$19,190.76

Все платежи, указанные в таблице выше, отличаются по сумме. Поэтому самый прямой подход к расчету будущей стоимости этих инвестиций при t = 5, — это вычисление FV каждого отдельного платежа при t = 5, а затем суммирование найденных значений FV.

Совокупная FV на 5-й год равна $19,190.76, как показано в третьем столбце таблицы.

См. далее:

4 Финансовые потоки и их анализ

Тема 4

Финансовые потоки и их анализ

Одной из базовых концепций теории финансов является концепция денежных потоков.

Денежные потоки – это кровеносная система деятельности любого предприятия любой формы собственности.

В результате реализации какого-либо проекта или функционирования того или иного вида активов образуется денежный поток с элементами которые генерируются через временные интервалы

При рассмотрении денежных потоков мы будем исходить из следующих допущений:

1) элементы денежного потока могут быть либо независимыми, либо связанными между собой определенным алгоритмом;

Рекомендуемые файлы

2) элементы денежного потока будем считать однонаправленными;

3) элементы денежного потока могут иметь место либо в начале, либо конце временного периода т.е. не рассредоточены внутри периода, а сконцентрированы на одной из его границ;

Если элементы денежного потока сконцентрированы в его начале, то такой поток называется потоком пренумерандо. Если элементы денежного потока имеют место в конце временного периода, то такой денежный поток называется потоком постнумерандо.

4) временные периоды между отдельными элементами денежного потока чаще всего принимаются равными.

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного года.

Что касается поступления денежных средств в счет оплаты, то на практике они, естественно, распределены во времени неравномерно и поэтому удобнее условно отнести их к концу временного периода.

Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач:

1) т. н. прямая задача – предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость;

2) т.

н. обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока.

н. обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока.При рассмотрении денежных потоков ключевым моментом является предпосылка по умолчанию о том, что анализ денежных потоков проводится с позиции т.н. «разумного инвестора».

Именно этим и объясняется тот факт, что при оценке будущих потоков как при реализации процессов наращения, так и при реализации процессов дисконтирования предполагается только капитализация ранее начисленных, но не востребованных процентов.

Аннуитет.

Одним из ключевых понятий в финансовых расчетах является понятие аннуитета.

Аннуитет – это частный случай денежного потока, а именно – это такой денежный поток, у которого длительность всех периодов равны между собой. Аннуитет в финансовой литературе часто называют финансовой рентой или просто рентой.

Любое денежное поступление называется членом ренты, а величина постоянного временного интервала между двумя последовательными денежными поступлениями называется периодом аннуитета (ренты).

Если число равных временных интервалов ограничено, аннуитет называется срочным.

Если в течение каждого базового периода начисления процентов на денежные поступления происходит р раз, то аннуитет называют р-срочным.

Как и в общем случае оценки денежных потоков применительно к аннуитетам выделяют два типа аннуитетов: пренумерандо и постнумерандо.

Примером срочного аннуитета постнумерандо могут служить регулярно поступающие рентные платежи за пользование сданным в аренду земельным участком в случае, если договором предусматривается регулярная оплата аренды по истечении очередного периода.

В качестве срочного аннуитета пренумерандо выступает, например, схема периодических денежных вкладов на банковский счет в начале каждого месяца с целью накопления достаточной суммы для крупной покупки.

Переменный аннуитет постнумерандо.

Ситуация, когда денежные поступления по периодам варьируют, является наиболее распространенной.

В этом случае аннуитет называется переменным.

В этом случае аннуитет называется переменным.В этом случае общая постановка задачи такова.

Пусть — аннуитет, период которого совпадает с базовым периодом начисления процентов по ставке . Требуется оценить стоимость данного аннуитета с позиции будущего и с позиции настоящего (т.е. решить прямую и обратную задачу оценки денежного потока).

Прямая задача предполагает оценку денежного потока с позиции будущего, т.е. когда реализуется схема наращения. Для переменного аннуитета постнумерандо эта схема имеет следующий вид (см. рис.).

Следовательно, наращенный денежный поток для исходного потока постнумерандо имеет вид:

Формула для определения будущей стоимости переменного аннуитета постнумерандо:

.

Если для определения будущей стоимости переменного аннуитета постнумерандо использовать финансовые таблицы, то формула принимает следующий вид:

.

Обратная задача подразумевает оценку денежного потока с позиции текущего момента, т.е. на момент начала первого периода. В этом случае реализуется задача дисконтирования и суммирование проводится по дисконтированному денежному потоку. В этом случае приведенный денежный поток исходного потока постнумерандо имеет вид:

.

Приведенная стоимость переменного аннуитета постнумерандо определяется по формуле:

Если пользоваться финансовыми таблицами, то вышеприведенная формула примет вид:

.

Пример.

Рассчитать приведенную стоимость переменного аннуитета постнумерандо (тыс. грн.): 12, 15, 9, 25, если заданная процентная ставка составляет 12% и период равен одному году.

Год

Денежный поток, тыс. грн.

Дисконтный множитель при r= 12%

Приведенный поток, тыс. грн.

1

12

0,8929

10,71

2

15

0,7972

11,96

3

9

0,7118

6,41

4

25

0,6355

15,89

61 44,97

Переменный аннуитет пренумерандо.

Логика оценки переменного аннуитета пренумерандо аналогична ранее рассмотренной задачи. Некоторое расхождение в расчетных формулах объясняется тем, что элементы денежного потока сдвигаются к началу соответствующего временного интервала.

Для прямой задачи наращенный денежный поток имеет вид:

.

Будущая стоимость исходного переменного аннуитета пренумерандо может быть рассчитана по следующей формуле:

.

Между денежными потоками пренумерандо и постнумерандо имеет место следующая зависимость:

.

Для обратной задачи оценки переменного аннуитета постнумерандо приведенный денежный поток имеет вид:

Приведенная стоимость переменного аннуитета пренумерандо может быть рассчитана по формуле:

.

Как и в случае с будущей стоимостью .

Постоянный аннуитет постнумерандо.

Аннуитет называется постоянным, если все денежные поступления равны между собой. В этом случае .

Для оценки будущей и приведенной стоимости аннуитета можно пользоваться ранее рассмотренными вычислительными формулами. Однако, благодаря специфике постоянных аннуитетов в отношении равенства денежных поступлений эти формулы могут быть существенно упрощены.

Прямая задача оценки срочного постоянного аннуитета постнумерандо при заданных величинах регулярного денежного поступления А и процентной ставке r предполагает оценку будущей стоимости аннуитета .

Как следует из логики, присущей схеме постоянного аннуитета постнумерандо, записанный в порядке поступления платеже наращенный денежный поток имеет вид:

.

Откуда формулы для определения будущей стоимости принимают следующий вид:

или

Входящий в формулу множитель называется коэффициентом наращения ренты (аннуитета) и представляет собой сумму первых членов геометрической прогрессии с знаменателем 1+r.

Таким образом, .

Откуда .

Экономический смысл множителя заключается в следующем: он показывает, чему будет равна суммарная величина срочного постоянного аннуитета в одну денежную единицу к концу срока его действия.

При этом предполагается, что производится только начисление денежных сумм, а их изъятие может быть сделано только по окончании срока действия аннуитета.

Величина факторного множителя зависит от величины процентной ставки м срока действия аннуитета, причем с увеличением каждого из этих параметров величина множителя возрастает.

Значения факторного множителя для различных сочетаний процентной ставки и длительности периода табулированы и представлены в финансовых таблицах.

Факторный множитель показывает, во сколько раз наращенная сумма аннуитета больше величины денежного поступления А.

В этой связи его называют также коэффициентом аккумуляции вкладов.

Пример.

Вам предлагается сдать в аренду участок на три года, выбрав один из двух вариантов оплаты аренды: а) по 10 тыс. грн. в конце каждого года; б) 35 тыс. грн. в конце трехлетнего периода.

Какой вариант предпочтительнее, если банк предлагает 20% годовых по вкладам?

тыс. грн.

Таким образом, расчет показывает, что вариант а) выгоднее.

Нами рассмотрен наиболее общий вариант постановки задачи, когда денежные поступления имеют место один раз в конце периода и сложные проценты начисляются один раз за период.

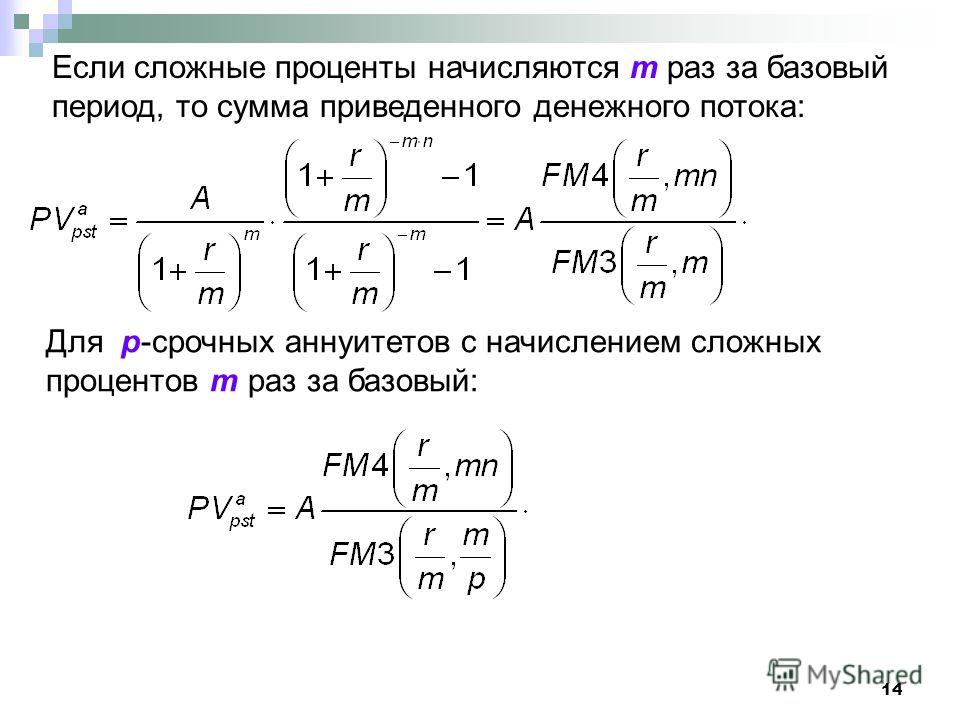

Так как логика срочных постоянных аннуитетов довольно часто встречается в финансовых контрактах, есть необходимость рассмотреть и другие возможные варианты финансовых условий, а именно: денежные поступления могут иметь место несколько раз за период, начисление процентов может проводиться не только ежегодно, но и несколько раз на год, может использоваться не только схема сложных, но и схема простых процентов и пр.

Постоянный аннуитет постнумерандо с начислением процентов m – раз за период.

Если r является процентной ставкой за базовый период, а начисление сложных процентов происходит m раз в течение этого периода, то наращенный денежный поток, начиная с последнего денежного поступления, имеет вид:

.

Другими словами, мы получили геометрическую прогрессию, первый член которой равен А и знаменатель которой — . Следовательно, сумма первых n членов этой прогрессии будет равна:

Другой очень важной ситуацией, которая часто встречается в финансовых операциях, является ситуация, когда в течение базового периода начисления процентов денежные поступления происходят несколько раз, а проценты начисляются один раз в конце периода.

В рамках этой ситуации возможно решение двух задач:

1) используется для начисления схема сложных процентов;

2) используется схема простых процентов.

Рассмотрим первую из них.

Пусть в течение базового периода денежные поступления происходят p раз и один раз в конце периода начисляются сложные проценты в соответствии с ставкой r.

На последнее поступление проценты не начисляются и оно остается равным А. На предпоследнее р – 1 поступление начисляются сложные проценты за часть периода 1/р и оно будет равно . На р – 2 поступление начисляются сложные проценты на часть периода 2/р и оно будет равно и т.д. до первого денежного поступления включительно, которое будет равно . Полученная последовательность величин представляет собой геометрическую прогрессию с первым членом А, знаменателем и числом членов, равным р.

Поэтому будущая стоимость такого аннуитета будет определяться из выражения:

, или .

Поскольку , значения в финансовых таблицах как правило не приводятся. Поэтому для расчета коэффициента наращения такого аннуитета пользуются формулой: .

Рассмотрим вторую задачу, полагающую, что на отдельные взносы, поступающие в течение периода, происходит начисление простых процентов. Для этого определим сумму, которая накопится к концу любого периода.

Как и в предыдущем случае на последнее р-е поступление денежных средств проценты не начисляются и оно остается равным А.

На предпоследнее поступление за период р – 1 начисляются простые проценты за 1/р — часть периода и оно будет равно

Аналогичным образом предшествующее (р –2) – е поступление станет равным и т.д. Наконец, первое поступление будет равняться .

Полученные величины образуют арифметическую прогрессию (разность равна; число членов р), следовательно сумма членов такой прогрессии будет равна:

Таким образом, имеем дело с аннуитетом, в котором денежные поступления в каждом периоде равны величине .

Для определения будущей стоимости такого аннуитета используется формула: .

Рассмотрим самую общую ситуацию, когда в течение базового периода денежные поступления происходят р раз и проценты начисляются m за период. Здесь возможны две ситуации: либо начисляются простые проценты, либо — сложные.

Если происходит начисление только сложных процентов, то, как и ранее, определяем вначале сумму, образовавшуюся в конце любого периода.

Последнее поступление в периоде остается равным А, т.к. на него не производится начисление процентов. Предпоследнее поступление после начисления сложных процентов составит Предшествующее ему поступление — и т. д. вплоть до первого, которое станет равным Сумма полученных величин составит:

Будущая стоимость аннуитета с денежными поступлениями, равными полученной сумме, определяется по формуле:

Пример.

Вам предлагается сдать в аренду участок с арендной платой в размере 5 тыс. грн. в конце каждого полугодия. При этом возможно начисление процентов: а) ежегодное; б) полугодовое; в) ежеквартальное.

Какой из вариантов предпочтительнее?

а) ежегодное начисление процентов.

Возможно либо начисление сложных, либо простых процентов.

Будущая стоимость аннуитета при начислении сложных процентов:

тыс. грн.

Если в течение года начисляются простые процента, то будущая стоимость аннуитета составит:

тыс. грн.

б) начисление процентов по полугодиям:

тыс. грн.

в) ежеквартальное начисление процентов:

тыс. грн.

Обратная задача оценки постоянного срочного

аннуитета постнумерандо.

В этом случае производится оценка будущих денежных поступлений с позиции текущего момента, под которым понимается момент времени, начиная с которого отсчитываются равные временные интервалы, входящие в аннуитет.

Общая формула для оценки текущей стоимости срочного аннуитета постнумерандо выводится из ранее выведенной основной формулы и имеет вид:

Множитель называется коэффициентом дисконтирования ренты и как сумма членов геометрической прогрессии равен величине:

.

Экономический смысл дисконтного множителя заключается в следующем: он показывает, чему равна с позиции текущего момента стоимость аннуитета с регулярным денежным поступлением в размере одной денежной единицы, продолжающегося n равных периодов с заданной процентной ставкой r. Значения этого множителя табулированы в финансовых таблицах.

Дисконтный множитель можно интерпретировать и как величину капитала, поместив который в банк под сложную процентную ставку r, можно обеспечить регулярные выплаты в размере одной денежной единицы в течение n периодов.

Из ранее выведенной формулы для определения множителя следует, что при возрастании процентной ставки величина множителя уменьшается и, таким образом, уменьшается величина приведенной стоимости.

В случае рассмотрения только сложных процентов формулы для нахождения приведенных стоимостей аннуитетов аналогичны формулам для нахождения наращенных сумм. Получающиеся при этом денежные потоки будут представлять собой геометрические прогрессии, знаменателями которых будут соответствующие дисконтные множители.

Так, для постоянного аннуитета постнумерандо с начислением сложных процентов m раз за базовый период приведенный денежный поток имеет вид:

Следовательно, приведенная стоимость такого аннуитета будет равна:

Для р-срочных аннуитетов с начислением сложных процентов соответственно один раз за базовый период и m раз за базовый период аналогичным образом можем получить следующие формулы для определения приведенной стоимости:

Пример.

Страховая компания, заключив на 4 года договор с некоторой фирмой, получает от нее страховые взносы по 20 тыс. грн. в конце каждого полугодия. Эти взносы компания помещает в банк под 12% годовых.

Необходимо найти приведенную стоимость суммы, которую получит страховая компания по данному контракту, если проценты будут начисляться: а) раз в полгода; б) ежемесячно.

а) полугодовое начисление процентов:

n = 4, r = 12%, m = 2, p = 2.

тыс. грн.

б) ежемесячное начисление процентов:

n = 4, r = 12%, m = 12, p = 2.

тыс. грн.

Отсроченный аннуитет постнумерандо.

В практике финансовых операций имеют место соглашения, когда первый из потока платежей начинает поступать не сразу, а через h периодов.

Предположим, что платежи поступают в течение периодов и сложные проценты по ставке начисляются один раз в конце базового периода, совпадающего с периодом аннуитета.

Стоимость этого аннуитета на начало периода, когда поступает первый платеж, находится по формуле и затем, осуществляя учет полученной величины за периодов, определяем приведенную стоимость отсроченного аннуитета на начальный момент времени.

Для этой цели используется следующая формула:

Из приведенной формулы видно, что приведенная стоимость отсроченного аннуитета представляет собой разность приведенных стоимостей аннуитетов с платежами, начиная с первого периода.

Пример.

Банк предлагает ренту постнумерандо на 10 лет с ежеквартальной выплатой 100 грн. Годовая процентная ставка в течение всего периода остается постоянной. По какой цене можно приобрести такую ренту, если выплаты начнут осуществляться: а) немедленно; б) через 2 года; в) через 3,5 года, а процентная ставка равна 2, 4, 12% годовых.

а) вариант немедленного начала выплат.

n = 10*4 = 40, r = 2%:4 = 0,5%.

грн.

б) вариант начала выплат через 2 года.

N = 40, r = 4% : 4 = 1%, h = 2*4 = 8.

грн.

в) вариант начала выплат через 3,5 года.

n = 40, r = 12% : 4 = 3%, h = 3,5 *4 = 14.

грн.

Из рассмотренного примера видно, что с ростом процентной ставки и срока, после которого начнутся выплаты, приведенная стоимость аннуитета уменьшается. Так, если выплаты начнутся через 3,5 года и процентная ставка составит 12% годовых, то указанную ренту можно приобретать за 1528,15 грн. или, естественно, дешевле. В то же время приведенная стоимость ренты с отсрочкой выплаты на 2 года и при процентной ставке 4% годовых составляет вдвое больше – 3032,23 грн.

Как следует из формулы для определения будущей стоимости аннуитета постнумерандо в самом общем виде

для нахождения будущей стоимости необходимо, чтобы были заданы значения следующих параметров: A, r, n, m, p. Однако, при заключении некоторого контракта уже заранее может быть задана будущая стоимость аннуитета, а необходимо определить, например, величину разовых денежных поступлений А. В этом случае при заданных значениях остальных параметров, величина разового денежного поступления может быть определена по формуле:

Если известна приведенная стоимость и остальные параметры, а необходимо найти величину разового платежа, то используется формула:

Величину разового платежа можно определить иначе. Мы помним, что Значит, , откуда с помощью несложных преобразований, получим:

Аналогичным образом можно получить формулу для определения величины разового платежа (или поступления), если имеет место аннуитет постнумерандо и задана его приведенная стоимость. В этом случае формула имеет вид:

Пример.

Работник заключает с фирмой контракт, согласно которому в случае его постоянной работы на фирме до выхода на пенсию в 65 лет фирма обязуется перечислять в конце каждого года в течение 20 лет на счет работника в банке одинаковые суммы, которые обеспечат работнику после выхода на пенсию ежегодные дополнительные выплаты в 6000 тыс. грн. в течение 15 лет.

Какую сумму каждый год должна перечислять фирма, если работнику 45 лет и предполагается, что банк гарантирует годовую процентную ставку 10% годовых?

грн.

грн.

Зачастую при заключении финансовых контрактов имеют место случаи, когда заданы все остальные параметры, а необходимо определить срок действия аннуитета. В этом случае исходим из базовой формулы будущей стоимости аннуитета:

Из этой формулы путем несложных преобразований получим:

Если решается обратная задача оценки срочного аннуитета постнумерандо и необходимо определить срок действия такого аннуитета, то в этом случае применяется формула:

Пример.

Предприятие хочет создать фонд в размере 200 тыс. грн. С этой целью в конце каждого года предприятие предполагает втосить по 50 тыс. грн. в банк под 18% годовых.

Найти срок, необходимый для создания фонда.

года

Если известны все параметры аннуитета кроме величины процентной ставки, то в этом случае используется метод линейной интерполяции, так как непосредственно из ранее приведенных формул величину процентной ставки определить нельзя.

Рассмотрим метод линейной интерполяции на конкретном примере.

Пример.

В течение 4-х лет предполагается создать резервный фонд в размере 20 тыс. грн., для чего будут производиться ежегодные взносы в банк в размере 4 тыс. грн.

Необходимо определить размер процентной ставки при условии, что взносы и начисление на них процентов производится в конце года.

Прежде всего определим коэффициент наращения ренты, который равняется : .

По финансовым таблицам находим ближайшие значения факторного множителя: и .

Для расчета процентной ставки по методу линейной интерполяции используется формула:

где нижнее и верхнее значение предполагаемой процентной

ставки;

значения коэффициентов наращения при использовании процентных ставок и .

Для условий нашего примера значение процентной ставки, обеспечивающей за указанный срок создание резервного фонда в заданном объеме рассчитывается по формуле:

или 15,09%.

Оценка постоянного аннуитета пренумерандо.

Если на денежные поступления начисляются только сложные проценты, то соответствующие расчетные формулы для наращенных сумм аннуитета пренумерандо легко можно вывести из ранее рассмотренных формул для аннуитета постнумерандо.

Поскольку денежные поступления в аннуитете пренумерандо происходят в начале каждого периода, то этот аннуитет отличается от аннуитета постнумерандо только количеством периодов начисления процентов.

Например, для срочного аннуитета пренумерандо с регулярными денежными поступлениями А и процентной ставкой r , наращенный денежный поток имеет вид:

Следовательно, будущая стоимость аннуитета пренумерандо может быть определена по формуле:

Т.е. наращенная стоимость аннуитета пренумерандо больше в раз наращенной суммы аннуитета постнумерандо.

Аналогичным образом можно получить формулы для определения будущей стоимости аннуитета пренумерандо с начислением процентов m раз в течение базового периода и для р-срочных аннуитетов:

Несколько иной будет ситуация в р-срочном аннуитете пренумерандо, когда на взносы, поступающие в течение базового периода, начисляются простые проценты.

В отличие от аннуитета постнумерандо в этом аннуитете в каждом периоде любой взнос «действует» еще 1/р –ю часть периода, тем самым доставляя к концу периода дополнительную величину .

Следовательно, к концу каждого периода взносы, число которых равно р , доставят величину

Таким образом, на последнее р-е поступление начисляются простые проценты за часть периода, равную 1/р , и оно будет равно предпоследнее (р – 1)-е поступление станет равным и т.д. вплоть до первого поступления, которое станет равным . Следовательно, сумма этих величин, образующих арифметическую прогрессию, равна:

Таким образом, будущая стоимость аннуитета пренумерандо будет равняться:

В случае начисления только сложных процентов формулы для расчетов приведенных стоимостей пренумерандо имеют вид, аналогичный ранее полученным для аннуитета постнумерандо:

Из приведенных формул понятно, почему в финансовых таблицах не уточняется, какая схема подразумевается в финансовой сделке – постнумерандо или пренумерандо. Содержание таблиц инвариантно к этому фактору. Однако, при применении расчетных формул или финансовых таблиц необходимо строго следить за схемой поступления денежных платежей.

Пример.

Ежегодно в начале года в банк делается очередной взнос в размере 10 тыс. грн. Банк платит 20% годовых.

Какая сумма будет на счете по истечении трех лет?

тыс. грн.

Многие практические задачи могут быть решены различными способами в зависимости от того, какой денежный поток выделен аналитиком. Рассмотрим это на следующем примере.

Пример.

Вам предложено инвестировать 100 тыс. грн. на срок 5 лет при условии возврата этой суммы частями ежегодно по 20 тыс. грн. По истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 тыс. грн.

Следует ли принимать это предложение, если можно депонировать деньги в банк из расчета 12% годовых?

Наращенная сумма депонирования:

тыс. грн.

В отношении альтернативного варианта, предусматривающего возмещение вложенной суммы частями, предполагается, что ежегодные поступления в размере 20 тыс. грн. можно немедленно пускать в оборот, получая дополнительные доходы. Если нет других альтернатив по эффективному использованию этих сумм, их можно депонировать в банк. В этом случае денежный поток можно представить двояко:

а) как срочный аннуитет постнумерандо с параметрами: А= 20,

n = 5, r = 20% и единовременное получение 30 тыс. грн. в конце периода:

тыс. грн.

б) как срочный аннуитет пренумерандо с параметрами: А = 20,

n = 4, r = 20% и единовременное получение сумм в 30 и 20 тыс. грн. в конце финансовой операции:

тыс. грн.

Таким образом, предложение экономически нецелесообразно.

Бессрочный аннуитет.

Аннуитет считается бессрочным, если денежные поступления продолжаются достаточно длительное время. Математически это означает, что . Характерным примером бессрочного аннуитета являются консоли – выпускаемые правительствами некоторых стран облигации, по которым производят регулярные купонные выплаты, но которые не имеют фиксированного срока. В западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет. Бессрочный аннуитет также называют вечной рентой.

Определение будущей стоимости бессрочного аннуитета, естественно, не имеет смысла. Что же касается обратной задачи (определение приведенной стоимости), то она имеет вполне определенное решение.

Поток платежей в постоянном бессрочном аннитете при одном денежном поступлении А за период, являющися базовым для начисления процентов по ставке r, представляет собой бесконечно убывающую геометрическую прогрессию с первым членом и знаменателем . Для бессрочного аннуитета постнумерандо формула для определения приведенной стоимости имеет вид:

где

Приведенная формула показывает, что поток даже с неограниченным числом платежей имеет все же конечную приведенную стоимость. С финансовой точки зрения это вполне понятно, поскольку деньги, которые поступят через много лет, сейчас мало что стоят, а при высокой инфляции и ничего не стоят. Эта же ситуация проявляется и при сравнении коэффициентов дисконтирования бессрочного аннуитета и аннуитетов с большим сроком Для сравнения приведем в таблице значения FM4(r,n) при r = 10%.

Cрок аннуитета

40

50

60

70

90

∞

FM4(r = 10%,n)

9,7791

9,9148

9,9672

9,9873

9,9981

10

Из приведенной таблицы видно, что при сроке аннуитета, превышающем 50 лет, коэффициенты дисконтирования аннуитета незначительно отличаются друг от друга.

Кроме того, с ростом процентной ставки величина срока, начиная с которого величина факторного множителя FM4(r,n) перестают сильно отличаться друг от друга, уменьшается. Например, при r = 15% такой срок равняется 40 годам. Таким образом, при больших сроках аннуитета и большом уровне процентной ставки для определения приведенной стоимости срочного аннуитета можно воспользоваться формулой для определения приведенной стоимости бессрочного аннуитета, при этом полученный приблизительный результат будет не слишком отличаться от точного значения.

Приведенная формула используется для оценки целесообразности приобретения бессрочного аннуитета, если известен размер денежного поступления за период. В качестве r обычно принимается гарантированная процентная ставка, например, предлагаемая государственным банком.

Пример.

Необходимо определить текущую стоимость бессрочного аннуитета постнумерандо с ежегодным поступлением 4,2 тыс. грн., если предлагаемый государственным банком процент по срочным вкладам равен 14% годовых.

тыс. грн.

Следовательно, если аннуитет предлагается по цене, не превышающей 30 тыс. грн., то инвестирование в него будет представлять выгодную для инвестора операцию.

С помощью вышеприведенной формулы можно определить истинную стоимость обыкновенной акции в том случае, когда выплачиваются одинаковые дивиденды (равные А) в течение всего времени финансовой операции. При этом предположении темп ростов дивидендов равен нулю и соответствующая модель называется моделью нулевого роста.

Такая ситуация в определенном смысле свойственна привилегированным акциям высокого качества, выплаты дивидендов по которым одинаковы, регулярны и не зависят от величины прибыли на одну акцию, а время обращения привилегированных акций не ограничено.

Пример.

Компания гарантирует выплату дивидендов в размере 6 тыс. грн. на акцию в конце каждого года в течение неопределенно долгого времени.

Имеет ли смысл покупать акции этой компании в течение неопределенно долгого времени по цене 35 тыс. грн., если можно поместить деньги на депозит под 15% годовых?

Из формулы тыс. грн. следует, что истинная стоимость акции составляет 40 тыс. грн. Следовательно, это предложение может быть принято и акции компании можно приобретать.

Приведенная стоимость бессрочного аннуитета постнумерандо с денежными поступлениями р раз за базовый период и начислением сложных процентов m — раз за период может быть получена из следующей формулы:

Пример.

Фирма собирается учредить фонд для ежегодной (в конце года) выплаты пособий своим работникам.

Необходимо определить сумму, которую фирма должна поместить на депозит в банк, чтобы обеспечить получение неограниченно долго в конце каждого года 8 тыс. грн., если банк начисляет:

а) ежегодно сложные проценты по ставке 16%;

б) ежеквартально сложные проценты по ставке 14%;

в) непрерывные проценты с силой роста 13,5%.

Во всех трех случаях денежный поток является бессрочным аннуитетом постнумерандо. Необходимо найти приведенную стоимость такого аннуитета.

а) тыс. грн.

б) тыс. грн.

в) тыс. грн.

Приведенная стоимость бессрочного аннуитета пренумерандо в общем виде определяется с помощью приведенной стоимости бессрочного аннуитета постнумерандо по следующей формуле:

Следовательно, приведенная стоимость бессрочного аннуитета пренумерандо отличается от таковой для аннуитета постнумерандо на величину первого платежа.

Непрерывный аннуитет.

Предположим, что в течение каждого периода времени денежные поступления происходят очень часто, так что промежутки между последовательными поступлениями представляют собой бесконечно малые величины.

В этом случае аннуитет считают непрерывным, т.е. денежные поступления происходят непрерывно с постоянной интенсивностью: одно и то же количество денежных единиц в единицу времени.

Соотношения, характеризующие непрерывный аннуитет, можно вывести из формул для р-срочного аннуитета, переходя в них к пределу при и несколько модифицируя величину члена аннуитета.

Ясно, что непрерывно не может поступать величина А, так как через любой малый промежуток времени накопится бесконечно большая сумма денег.

Пусть в конце каждого периода р-срочного аннуитета суммарная величина денежных поступлений составит , тогда каждое поступление будет равняться и ранее рассмотренная формула может быть использована для оценки будущей стоимости непрерывного аннуитета:

Приведенная стоимость непрерывного аннуитета рассчитывается по формуле:

Пример.

В течение 6 лет на счет в банке ежедневно будут поступать одинаковые платежи, каждый год составляя 40 тыс. грн.

Определить сумму, накопленную к концу шестого года при использовании процентной ставки 12% годовых.

Считая, что платежи поступают непрерывным образом, рассчитаем будущую стоимость непрерывного аннуитета:

тыс. грн.

Эта же задача может быть решена иначе, если примем р = 360, а А = 40/360:

тыс. грн.

Выполнив расчет видим, что результаты вычислений по двум формулам привели практически к одинаковому результату.

Если проценты начисляются раз за период, то пользуются формулой:

Аннуитет с изменяющейся величиной платежа.

На практике возможны ситуации, когда величина платежа меняется со временем в сторону увеличения или уменьшения. Например, при заключении договора аренды в условиях инфляции может предусматриваться периодическое увеличение платежа, компенсирующее негативное влияние изменения цен. Или другой пример, когда величина амортизационных отчислений может меняться в связи с изменением количества и стоимости основных фондов.

В таких ситуациях поток платежей представляет собой переменный аннуитет (переменную ренту) и для определения будущей или приведенной стоимости необходимо пользоваться ранее рассмотренными формулами для переменного аннуитета. Однако, когда члены аннуитета изменяются в соответствии с некоторыми законами, эти формулы существенно могут быть упрощены.

Предположим, что имеется аннуитет постнумерандо, платежи которого образуют арифметическую прогрессию с первым членом А и разностью z.

В этом случае говорят о переменном аннуитете с постоянным абсолютным изменением его членов. Если число периодов равно n, а r является процентной ставкой за базовый период, в соответствии с которой один раз в конце периода начисляются сложные проценты и период аннуитета совпадает с базовым, то наращенный денежный поток, записанный в порядке поступления платежей имеет вид:

Если z >0, то члены аннуитета возрастают. Если z <0, члены аннуитета убывают и число этих членов должно удовлетворять равенству n < 1 – A/z, иначе можно получить отрицательные платежи, что лишено смысла.

Сложив наращенные члены аннуитета и сгруппировав отдельно слагаемые, содержащие множители А и z, получим:

Из этого выражения с помощью определенных преобразований получаем формулы для определения будущей и приведенной стоимости такого аннуитета:

Пример.

Согласно условиям финансового соглашения на счет в банке в течение 6 лет в конце года будут поступать денежные суммы, первая из которых равна 5 тыс. грн., а каждая последующая будет увеличиваться на 0,4 тыс. грн.

Необходимо оценить аннуитет, если банк применяет процентную ставку 10% годовых и сложные проценты начисляются один раз в конце года.

Как изменятся оценки аннуитета, если денежные суммы будут уменьшаться на 0,4 тыс. грн.?

а) для условия возрастания членов аннуитета:

тыс.грн.

тыс. грн.

б) для условия уменьшения членов аннуитета:

тыс. грн.

тыс. грн.

Для оценки аннуитетов пренумерандо используются следующие формулы:

Аналогичным образом можно получить оценки аннуитета для других ситуаций, например, для случая, если в указанных выше условиях начисление сложных процентов происходит раз за базовый период:

Пример.

В условиях предыдущего примера определить будущую стоимость аннуитета, если начисление сложных процентов происходит в конце каждого полугодия.

тыс.грн.

Из формул для определения будущей и приведенной стоимости аннуитета можно определить величину аннуитета А и разность z:

Что касается процентной ставки и продолжительности аннуитета, то формулы для их определения в явном виде не могут быть получены. Поэтому для определения этих параметров используются приближенные методы.

Пример.

За 10 лет необходимо накопить 60 тыс. грн. Какой величины должен быть первый вклад, если предполагается каждый год увеличивать величину денежного поступления на 300 грн. и процентная ставка равна 15% годовых? Денежные поступления и начисление сложных процентов осуществляются в конце года.

Определить, на какую величину необходимо увеличивать каждый год денежное поступление, если первый вклад будет равен 2,5 тыс. грн.?

тыс.грн.

тыс. грн.

Предположим, что платежи в аннуитете образуют геометрическую прогрессию с первым членом А и знаменателем q.

В этом случае имеет место переменный аннуитет с постоянным относительным изменением его членов.

Если r является процентной ставкой за базовый периолд, совпадающий с периодом аннуитета, n равно числу периодов и в конце каждого периода начисляются сложные проценты, то наращенный денежный поток имеет вид:

Представленная последовательность чисел представляет собой геометрическую прогрессию с первым членом и знаменателем . Поэтому будущая стоимость такого аннуитета будет равна:

Приведенная стоимость аннуитета определяется по формуле:

Пример.

По условиям контракта на счет в банке поступают в течение 5 лет в конце года платежи. Первый платеж равен 3 тыс. грн., а каждый следующий год по отношению к предыдущему увеличивается на 15%

Необходимо оценить такой аннуитет, если банк начисляет в конце каждого года сложные проценты из расчета 12% годовых.

Увеличение платежа на 15% означает его рост в1,15 раза, т.е. поток платежей образует геометрическую прогрессию с знаменателем q =1,15.

тыс. грн.

тыс. грн.

Используя вышеприведенные формулы для расчета будущей и приведенной стоимости аннуитета можно напистаь в явном виде формулы для определения только величины аннуитета:

Что касается знаменателя геометрической прогрессии, процентной ставки и продолжительности аннуитета, то эти параметры могут быть определены только с помощью приближенных методов.

Если же члены переменного аннуитета не образуют ни арифметическую, ни геометрическую прогрессию, то, тем не менее, во многих случаях оценка таких аннуитетов может быть выполнена с помощью финансовых таблиц. Рассмотрим технику подобных вычислений на следующем примере.

Пример.

Садовый участок сдается в аренду на 10 лет. Арендная плата будет осуществляться ежегодно по схеме постнумерандо на следующих условиях: в первые шесть лет – по 10 тыс. грн., а в оставшиеся четыре года – по 11 тыс. грн.

Требуется оценить приведенную стоимость этого договора, если процентная ставка, используемая аналитиком, равна 15%.

Решать данную задачу можно различными способами, в зависимости от того, какие аннуитеты будут выделены аналитиком.

Ествественн, приведенная стоимость денежного потока должна оцениваться с позиции начала первого временного интервала.

Рассмотрим два возможных варианта. Оба варианта основываются на свойстве аддитивности рассмотренных алгоритмов в отношении величины аннуитетного платежа.

1) Исходный поток можно представить как сумму двух аннуитетов: первый имеет А = 10 тыс. грн. и продолжается 10 лет, второй имеет А = 1 тыс. грн. и продолжается четыре года.

По формуле оцениваем приведенную стоимость каждого аннуитета. Однако второй аннуитет в этом случае будет оценен с позиции начала седьмого года. Поэтоому полученную сумму необходимо дисконтировать с помощью формулы к началу первого года. В этом случае оценки двух аннуитетов будут приведены к одному моменту времени, а их сумма даст оценку приведенной стоимости исходного денежного потока:

тыс. грн.

2) Исходный поток можно представить как разность двух аннуитетов: первый имеет А = 11 тыс. грн. и продолжается десять лет; второй имеет А = 1 тыс. грн. и, начавшись в первом году, заканчивается в шестом. В этом случае расчет выглядит так:

тыс. грн.

Аннуитеты с периодом, большим, чем базовый.

Ранее были рассмотрены аннуитеты, периоды которых не превосходили базовые периоды начисления процентов. В частности, мы говлрили, что если базовый период равен году, то период аннуитета не превышал одного года. Однако, в финансовых операциях бывают случаи срочных аннуитетов, у которых их период больше года. Предположим, речь идет о срочном аннуитете с денеежными поступлениями каждые два года.

Предположим есть постоянный аннуитет постнумерандо, денежные поступления которого каждое в размере А происходят в течение n периодов, являющихся базовым для начисления процентов по ставке r. Причем денежные поступления происходят каждые u периодов, а начисление сложных процентов – в конце каждого периода. Оценим будущую стоимость аннуитета.

Последнее поступление равняется А. На предпоследнее поступление начисляются сложные проценты за u периодов и оно будет равно . На поступление начисляютя сложные проценты за 2u периодов и оно будет равно и т.д. до первого включительно, которое равняется

Полученные величины образуют геометрическую прогрессию с первым членом А, знаменателем и числом членов, равным u. Поэтому сумма этих величин будет равна:

Пример.

Работник заключает с фирмой пенсионный контракт на 10 лет, согласно которому на счет работника в банке в конце каждого двухлетнего периода будет поступать 1,4 тыс. грн.

Требуется определить наращенную к концу действия контракта сумму, если на денежные поступления будут ежегодно начисляться декурсивные сложные проценты по ставке 12% годовых.

В соответствии с контрактом денежные суммы образуют аннуитет длительностью 10 лет и периодом 2 года. Т.о. период аннуитета больше базового периода начисления процентов.

тыс. грн.

Если начисление сложных процентов происходит раз m в течение этого периода, то для нахождения будущей стоимости аннуитета используется следующая формула:

Пример.

Фирма решила образовать фонд для обеспечения будущих расходов, связанных с реконструкцией производства. С этой целью в конце каждых трех лет фирма перечисляет в банк 8 тыс. грн.

Какая сумма будет на счете фирмы через 15 лет, если на поступающие суммы будут ежеквартально начисляться сложные проценты по номинальной годовой процентной ставке 16%?

тыс. грн.

Если начисление сложных процентов происходит раз за базовый период и необходимо найти приведенную стоимость будущих поступлений то используется формула:

Откуда:

«22. Магнитные усилители без обратной связи» — тут тоже много полезного для Вас.

Пример.

Определить сумму, которую необходимо поместить на счет в банке, чтобы в течение 8 лет в конце каждого двухлетнего периода иметь возможность снимать со счета 3 тыс. грн., причем к концу срока полностью выбрать все деньги со счета, если на находящиеся на счете денежные суммы будут начисляться каждые полгода сложные проценты по ставке 12% годовых.

тыс. грн.

Формулы для оценок аннуитета пренумерандо получаются из соответствующих формул для оценки аннуитета постнумерандо:

и

Аннуитет 2021

Поделиться видео // www. Investopedia. ком / термины / а / аннуитет. aspЧто такое «Аннуитет»

Аннуитет — это контрактный финансовый продукт, продаваемый финансовыми учреждениями, который предназначен для приема и увеличения средств от физического лица, а затем, после аннуитизации, выплачивать поток платежей физическому лицу в более позднем пункте во время. Период времени, когда аннуитет финансируется и до начала выплаты, называется фазой накопления. Как только платежи начинаются, контракт находится на стадии аннулирования.

РАЗВЛЕЧЕНИЕ «Аннуитет»

Аннуитеты были разработаны, чтобы быть надежным средством обеспечения устойчивого денежного потока для отдельного лица в течение их лет выхода на пенсию, а также для облегчения опасений относительно риска долголетия или изживающих свои активы ,

Аннуитеты также могут быть созданы, чтобы превратить значительную паушальную сумму в устойчивый денежный поток, например, для победителей крупных денежных расчетов по иску или выиграть в лотерею.

Пенсии с установленными выплатами и социальное обеспечение — это два примера гарантированных пожизненными аннуитетами, которые платят пенсионерам устойчивый денежный поток до тех пор, пока они не пройдут.

Типы аннуитетов

Аннуитеты могут быть структурированы в соответствии с широким спектром деталей и факторов, таких как продолжительность времени, в течение которого платежи от аннуитета могут быть гарантированы. Аннуитеты могут быть созданы таким образом, чтобы при аннуитизации платежи продолжались до тех пор, пока не будет погашен либо аннуитет, ни их супруг (если выбор на выживание). В качестве альтернативы, аннуитеты могут быть структурированы для выплаты средств в течение фиксированного периода времени, например 20 лет, независимо от того, как долго проживает аннуитет. Кроме того, аннуитеты могут начинаться сразу же после внесения единовременной суммы, или они могут быть структурированы как отсроченные выгоды.

Аннуитеты могут быть структурированы как фиксированные, так и переменные. Фиксированные аннуитеты предоставляют регулярные периодические платежи аннуитету. Переменные аннуитеты позволяют владельцу получать большие будущие денежные потоки, если инвестиции в фонд аннуитета преуспевают и уменьшают платежи, если его инвестиции идут плохо. Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету пожинать плоды прибыли от инвестиций своего фонда.

Одна критика аннуитетов заключается в том, что они неликвидны. Депозиты в аннуитетные контракты обычно запираются на определенный период времени, известный как период сдачи, когда аннуитету будет нанесен штраф, если все или часть этих денег будут затронуты. Эти периоды сдачи могут составлять от 2 до более 10 лет, в зависимости от конкретного продукта. Сборы за сдачу могут начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

В то время как переменные аннуитеты несут некоторый рыночный риск, и потенциал потерять основной, гонщики и функции могут быть добавлены к аннуитетным контрактам (как правило, за дополнительную плату), которые позволяют им функционировать как аннуитеты с фиксированной переменной.Владельцы контрактов могут воспользоваться потенциалом роста портфеля, сохраняя при этом гарантированную гарантированную максимальную выгоду при снижении стоимости, если стоимость портфеля снижается. Другие гонщики могут быть приобретены, чтобы добавить смертельную выгоду в контракт или ускорить выплаты, если у владельца аннуитета диагностирована терминальная болезнь. Стоимость проживающих всадников является общей для корректировки годовых базовых денежных потоков для инфляции на основе изменений в ИПЦ.

Кто продает аннуитеты