Аудиторский риск | Современный предприниматель

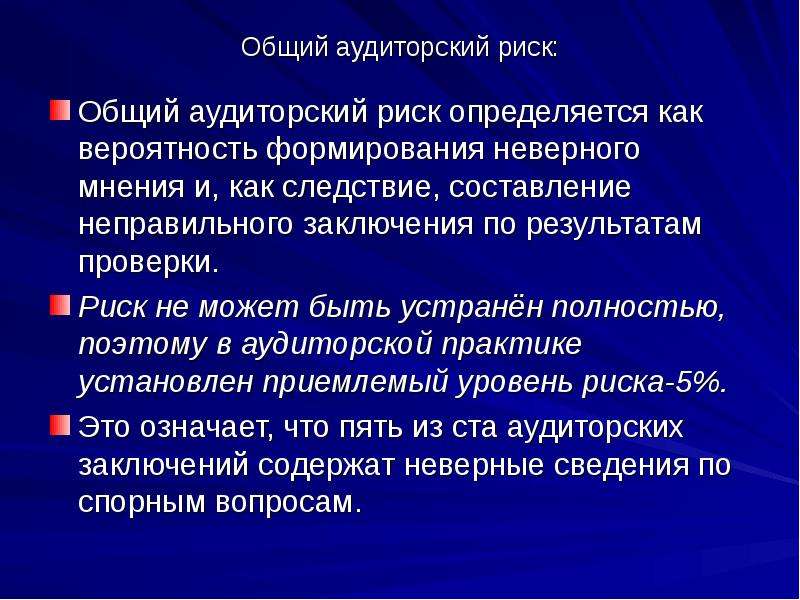

Любая предпринимательская деятельность несет в себе определенные риски. Не является исключением и аудит. Аудиторский риск — это опасность того, что аудитор в своем заключении сделает ошибочные выводы. Рассмотрим виды аудиторского риска и способы его оценки.

Виды аудиторского риска

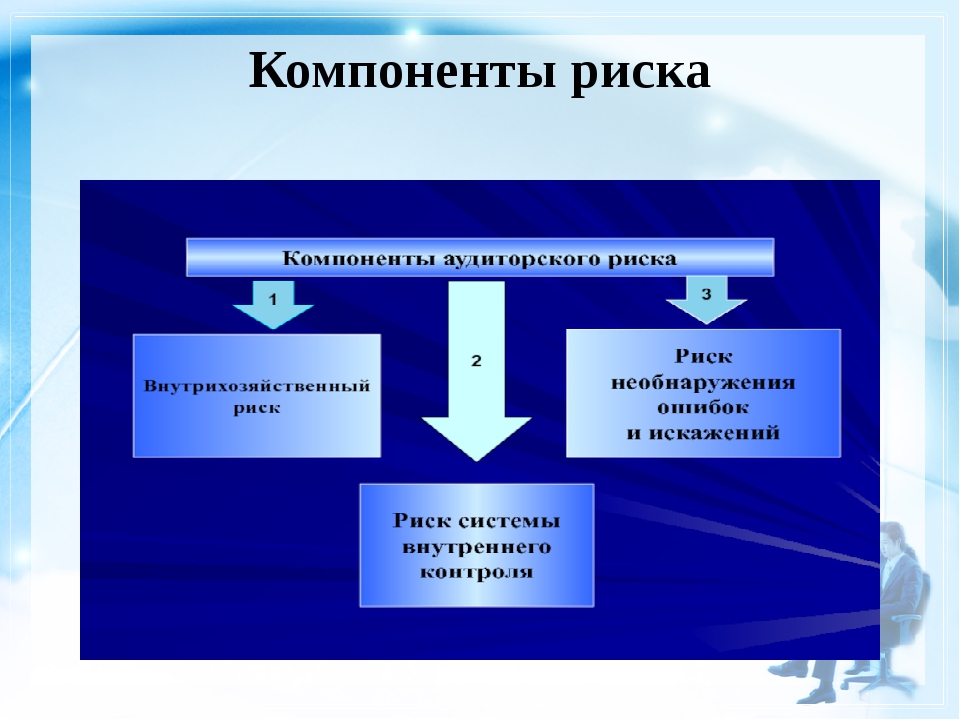

Аудиторский риск состоит из компонентов, к которым относятся:

- Внутрихозяйственный (неотъемлемый) риск. Это вероятность появления искажений в бухгалтерском учете или отчетности, обусловленная особенностями проверяемого субъекта в целом. Данный риск зависит от особенностей отрасли и конкретного предприятия, квалификации персонала, а также возможности внешнего давления на руководство и исполнителей.

- Риск средств контроля (контрольный риск) – вероятность того, что существующая на предприятии система учета и внутреннего контроля недостаточно надежна и не гарантирует правильность отражения всех операций на счетах.

- Риск необнаружения, в отличие от двух предыдущих видов, связан не с проверяемым субъектом, а с методами работы самого аудитора.

Методы оценки аудиторского риска и пути его снижения

Аудиторский риск оценивается с помощью двух основных методов:

Оценочный или интуитивный метод. В этом случае риск оценивается аудитором экспертным путем, на основании его профессионального опыта и имеющихся сведений о проверяемом субъекте. По итогам экспертной оценки дается заключение об уровне риска. Для этого, как правило, используется шкала оценок, состоящая из трех уровней – высокий, средний и низкий.

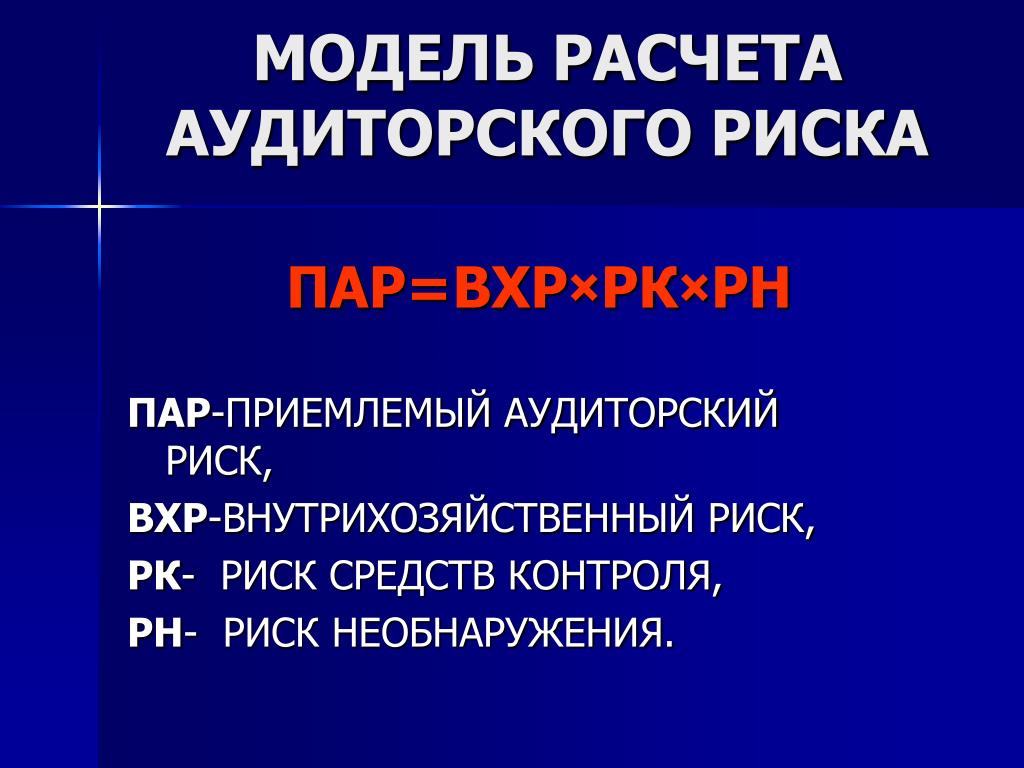

Количественный метод. В данном случае аудиторский риск рассчитывается по формуле, учитывающей влияние всех его компонентов. При стандартном варианте расчета умножаются друг на друга все показатели, составляющие аудиторский риск. Формула в этом случае будет выглядеть следующим образом:

- АР = Рв. х Рк. х Рн.,

- где Рв., Рк.

и Рн. – соответственно внутрихозяйственный, контрольный риски и риск необнаружения.

и Рн. – соответственно внутрихозяйственный, контрольный риски и риск необнаружения.

Так как от самого аудитора зависит только риск необнаружения, то часто используется другая модель, когда акцент переносится на расчет именно этого вида риска:

- Рн. = АР / (Рв. x Рк.)

Нормативные значения аудиторского риска законодательно в РФ не установлены. Большинство специалистов в этой области считают, что 5% и менее – это в этом случае примет следующий вид:

- Рн. = 5% / (Рв. x Рк.)

Таким образом, при планировании проверки в первую очередь аудитор должен оценить те риски, на которые он не может повлиять, т.е. внутрихозяйственный и контрольный. Затем, исходя из целевой (приемлемой) величины общего аудиторского риска, определить допустимый уровень риска необнаружения.

Если окажется, что уровень данного риска слишком велик, необходимо принять меры к его снижению. Для этого аудиторы используют следующие методы:

- повышение интенсивности проводимых аудиторских процедур, как путем увеличения количества, так и путем модификации;

- увеличение продолжительности проверки;

- рост объема аудиторских выборок.

Вывод

Понятие аудиторского риска заключается в опасности того, что аудитор даст ошибочное заключение, не заметив существенных искажений в учете или отчетности. Для того, чтобы определить, как рассчитать аудиторский риск, нужно оценить все его компоненты, связанные как с особенностями проверяемого субъекта, так и с применяемой методикой проверки. Если исчисленный аудиторский риск превышает приемлемое значение, то для его снижения используется интенсификация проводимых контрольных процедур.

Риск аудитора (аудиторский риск)

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и/или искажения после подтверждения ее достоверности или что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов:

- внутрихозяйственный риск;

- риск средств контроля;

- риск необнаружения.

Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

где ПАР – приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и дано положительное аудиторское заключение; ВХР – внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля; РК – риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля; РН – риск необнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения уровня квалификации аудитора.

Например, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля – 50 и риск необнаружения – 10%. После простых вычислений получаем значение риска при аудите 4%

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска – определить риск необнаружения и соответствующее количество подлежащих сбору свидетельств. В этих целях модель аудиторского риска преобразуют следующим образом:

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском необнаружения на уровне 10%, поскольку

При этой форме модели риска ключевым фактором становится риск необнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска необнаружения: чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

Требуемое количество свидетельств обратно пропорционально уровню риска необнаружения: чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что существует прямая зависимость между приемлемым аудиторским риском и риском необнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудиторского риска, то тем самым он сокращает риск необнаружения и увеличивает количество подлежащих сбору свидетельств.

Третий способ (более общий) использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого количества свидетельств. Чтобы разобраться в этих связях, рассмотрим более подробно каждую составляющую модели аудиторского риска.

Приемлемый аудиторский риск – это субъективно установленный уровень риска, который готов взять на себя аудитор. Если аудитор определит для себя меньший уровень аудиторского риска, то это будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных ошибок.

Величина приемлемого аудиторского риска может быть выражена соотношением:

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок.

Аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считают, что величина приемлемого аудиторского риска не должна превышать 5%.

На величину приемлемого аудиторского риска могут влиять следующие основные факторы:

- уровень компетентности аудитора;

- финансовое состояние аудитора;

- степень доверия внешних пользователей к финансовой отчетности;

- масштаб бизнеса клиента;

- организационно-правовая форма клиента;

- форма собственности и ее распределение в уставном капитале клиента;

- характер и сумма обязательств клиента;

- уровень внутреннего контроля клиента;

- вероятность банкротства у клиента и т.

д.

д.

Аудитор должен провести обследование клиента и оценить значение каждого фактора, влияющего на уровень риска. На основе обследования и оценки факторов аудитор сможет субъективно установить уровень риска, утверждая, что финансовая отчетность и после окончания аудита может содержать существенные ошибки. В процессе проверки аудитор получает дополнительную информацию о клиенте и может изменять свою оценку приемлемого уровня аудиторского риска. В тех случаях, когда аудитор полагает, что вероятность банкротства клиента высока и в связи с этим возрастает предпринимательский риск аудитора, необходимо снизить уровень приемлемого аудиторского риска.

Аудиторский риск и его составляющие. Порядок определения аудиторского риска

Понятие аудиторского риска и его составляющих

Определение 1

Аудиторский риск представляет собой риск того, что аудитор может сформулировать неверное мнение в тех условиях аудиторской проверки, когда в бухгалтерской отчетности имеются существенные искажения.

Анализируя общий аудиторский риск, аудитор обязан учесть каждый из его элементов (рис.1).

Рисунок 1. Составляющие элементы аудиторского риска

Помощь со студенческой работой на тему

Аудиторский риск и его составляющие. Порядок определения аудиторского риска

Ввиду того, внутрихозяйственный риск – это множество всех рисков, связанных с функционированием предприятия, ни один аудитор непосредственно не может влиять на его величину. В частности, это недочеты, которые возникают в процессе функционирования предприятия под влиянием различных факторов – инфляции, безработицы, конкуренции и т.д. В силу таких обстоятельств основная задача аудитора – непосредственно оценить внутрихозяйственный риск для того, чтобы сосредоточить во время проверки свое внимание на тех участках объекта аудита, для которых свойственны определенные недостатки и неуместность.

Величина оценки аудиторского риска может быть выражена:

- в процентах;

- в коэффициентах;

- в числовом выражении;

- выражена словами «низкий», «средний», «высокий».

Последний вариант оценки аудиторского риска довольно часто используется на практике.

Методика определения аудиторского риска

Важнейшим заданием аудитора перед началом аудиторской проверки является определения величины аудиторского риска. На сегодняшний день, не существует единого подхода к определению аудиторского риска. Также не существует и научных подходов к такому определению. Как показывает зарубежный опыт, общепринятая величина общего аудиторского риска колеблется в пределах $1-5\% (0,01-0,05).$

При выборе методики определения допустимого уровня аудиторского риска, нужно принимать во внимание множество факторов:

- условия аудиторской проверки;

- срок аудиторской проверки;

- виды деятельности аудируемой организации,

- компетентность и профессиональная квалификация аудитора,

- опыт аудиторских проверок

- и т.д.

Существует два основных метода оценки аудиторского риска, применяемых большинством аудиторов.

- оценочный (экспертный, интуитивный)

- количественный.

Оценочный метод предполагает, что в процессе выполнения каждой отдельной процедуры аудиторской проверки – каждая такая процедура оценивается по шкале «низкий-высокий». После чего, исходя из комбинаций составляющих оценок – формируется общая оценка аудиторского риска.

Количественный метод предполагает оценку, отдельно каждой составляющей аудиторского риска и общий уровень аудиторского риска в диапазоне от $0$ до $1$ или от $0$ до $100\%$ по следующей формуле:

ОР = ВР × РК × РН,

где ОР – общий риск аудита;

ВР – внутрихозяйственный риск;

РК – риск контроля;

РН – риск необнаружения.

Приведенная модель является простой, тем не менее – она раскрывает суть аудиторского риска.

Замечание 1

На практике, аудитор изначально рассчитывает общий риск аудита (ОР), затем определяет величину внутрихозяйственного риска и риска контроля. И уже на основании полученных данных формируется приемлемая величина риска необнаружения и составляется план аудита.

И уже на основании полученных данных формируется приемлемая величина риска необнаружения и составляется план аудита.

Могут быть такие ситуации, когда и внутрихозяйственный риск и риск контроля равны нулю. В таком случае, аудитор проводит аудиторскую проверку не опираясь на то, что все элементы аудиторского риска равны нулю.

Определение приемлемого аудиторского риска

Приемлемый аудиторский риск определяется аудитором индивидуально, исходя из его субъективно установленного уровня риска, который он готов на себя взять. Как правило, чем меньше показатель приемлемого аудиторского риска, тем больше у аудитора уверенности в отсутствии ошибок в бухгалтерской отчетности.

Размер свойственного (приемлемого) аудиторской риска (ПАР) может быть выражен следующим соотношением:

$0 \ ≤ \ ПАР \ ≤ \ 1.$

Если значение «ноль», значит аудитор полностью уверен в отсутствии наличия ошибок в бухгалтерских отчетах.

Тем не менее, аудитор не может быть уверен в полном отсутствии существенных ошибок. На практике, среди аудиторов принято считать, что величина приемлемого аудиторского риска не должна быть выше, чем $5\%$.

На практике, среди аудиторов принято считать, что величина приемлемого аудиторского риска не должна быть выше, чем $5\%$.

Аудитор должен провести обследование клиента и оценить значение каждого из факторов, влияющих на степень риска.

На основе обследования и оценки факторов, аудитор сможет субъективно установить уровень риска, утверждая, что бухгалтерская отчетность и после окончания аудита может содержать существенные ошибки.

В течение аудиторской проверки, аудитор может получить дополнительную информацию об аудируемой организации и может изменять свою оценку приемлемого уровня аудиторского риска.

Замечание 2

В тех случаях, когда аудитор считает, что вероятность банкротства у клиента высокая, приемлемый аудиторский риск – это субъективно установленный уровень риска, который готов взять на себя аудитор.

Факторы, которые влияют на величину приемлемого аудиторского риска:

- уровень компетентности аудитора;

- степень доверия внешних пользователей к финансовой отчетности предприятия;

- масштаб деятельности аудируемого предприятия;

- политика организации хозяйствования;

- кадровая политика;

- маркетинговая стратегия и сбыт продукции;

- вероятность банкротства у аудируемого предприятия

- и т.

д.

д.

Виды рисков в аудите

Понятие аудиторского риска

Определение 1

Под аудиторским риском понимается тот уровень риска, субъективно установленный , который готов взять на себя лицо, выступающее аудитором.

То есть, если аудитором определен небольшой уровень аудиторского риска, то он, таким образом, в своей работе выражает большую уверенность в достоверности финансовой отчетности, в отсутствие в ней существенных ошибок.

Если аудитор обозначает нулевой риск, то это свидетельствует о том, что он выражает полную уверенность в достоверности финансовой отчетности. Но необходимо заметить, что полное отсутствие существенных ошибок аудитор не может гарантировать при любых обстоятельствах.

Отметим важные факторы, которые могут повлиять на приемлемость аудиторского риска:

Готовые работы на аналогичную тему

- компетентность лица, выступающего аудитором;

- финансовое состояние проверяемого предприятия;

- уровень доверия к финансовой отчетности, которым располагает предприятие со стороны внешних пользователей;

- масштабность деятельности предприятия;

- форма организации деятельности предприятия;

- долевое распределение уставного капитала организации, установленная форма собственности;

- размер обязательств организации;

- уровень вероятности наступления банкротства предприятия.

Замечание 1

Аудиторский риск предполагает, что аудитор может неверно оценить достоверность финансовой отчетности.

Лицо, выступающее в роли аудитора, должно стремиться к тому, чтобы максимально снизить риск, используя при этом всевозможные факторы при разработке мероприятий для аудита.

Методы оценки аудиторского риска

Среди основных методов оценки аудиторского риска выделяют:

- количественный;

- оценочный.

Количественно риск рассчитывается по формуле:

$АР = ВР-КР- НР$, где:

- $АР$ – аудиторский риск;

- $ВР$ – внутренний риск;

- $КР$ – риск контроля;

- $РН$ – риск необнаружения.

Формула аудиторского риска при количественном подходе также может иметь следующий вид:

$Ра = Рнм \cdot Рк \cdot Рн$, где:

- $Рнм$ – неотъемлемый риск;

- $Рк$ – риск средств контроля;

- $Рн$ – риск необнаружения.

Вышеизложенная формула описывает взаимосвязи между тремя видами риска.

Замечание 2

Результат аудиторского риска зависит от каждой составляющей риска.

Суть оценочного метода состоит в том, чтобы на профессиональном уровне понять взаимосвязь различных типов рисков.

Виды аудиторского риска

Рассмотрим детально виды аудиторского риска.

Неотъемлемый риск предполагает, что остатки средств на счетах бухгалтерского учета могут быть подвержены различного рода искажениям, они могут оказать существенное влияние на деятельность предприятия, поэтому необходимо постоянно контролировать его с помощью службы внутреннего контроля предприятия.

Риск средств контроля – всегда присутствует риск, что могут произойти искажения по остаткам средств на счетах бухгалтерского учета, их влияние может быть существенным из-за того, что они своевременно не были предотвращены или обнаружены и исправлены при помощи системы бухгалтерского учета и внутреннего контроля.

Высоким риск средств контроля можно считать тогда, когда:

- система бухгалтерского учета и внутреннего контроля организации имеют некоторые недостатоски в своей работе;

- оценка системы бухгалтерского учета и внутреннего контроля предприятия считается нецелесообразной.

В случае если, аудитором дана низкая оценка системе бухгалтерского учета и внутреннего контроля на предприятии, ему необходимо предоставить весомые аргументы, которые обосновывают его решение и сделанные выводы.

Неотъемлемый риск и риск средств контроля находятся в прямо пропорциональной зависимости планируемому количеству доказательств и обратно пропорциональны риску необнаружения.

Риск необнаружения – существует риск, что аудиторские процедуры не смогут обнаружить существенные искажения остатков средств по счетам бухгалтерского учета.

Данный риск всегда будет находить свое место, потому что каждый аудитор приводит определенные доводы, ориентируясь на свой опыт и знания, но не носят всесторонний характер.

Замечание 3

Аудитору необходимо оценить все виды рисков, учесть возможность риска необнаружения, а зачем спланировать необходимые аудиторские процедуры для своей работы.

Подводя итог вышесказанному, необходимо отметить, что может произойти такое, что компоненты аудиторского риска могут менять долю своего соотношения в общем объеме аудиторского риска, в ходе осуществления аудиторских процедур, то есть, может возникнуть необходимость менять характер некоторых процедур по аудиторским проверкам.

Что представляет собой аудиторский риск? | статьи

«Они тратят время, задавая одни и те же вопросы каждый год».

«Они не знают моего бизнеса и тратят мое время впустую».

«Они дорого обходятся и бесполезны для компании — на самом деле они — необходимое зло!»

Это лишь некоторые жалобы на аудиторов из бесконечного списка, с которыми, без сомнения, сталкивается большинство аудиторов в определенный момент своей карьеры. Поэтому выпускники финансовых и юридических направлений подготовки редко интересуются профессией аудитора, считая такую карьеру скучной и неперспективной.

Попробуем разобраться, что такое аудит и насколько «бесполезными» являются аудиторы для бизнеса.

Для этого рассмотрим пример рискованного аэрокосмического стартапа, который занимается созданием и запуском ракет для своих клиентов.

Чтобы понять в общих чертах, что представляет собой этот бизнес, перечислим в случайном порядке некоторые риски, связанные с этим бизнесом:

- Получение лицензии на запуск ракет;

- Обеспечение безопасности клиентов;

- Сложность конструкции ракеты;

- Возможность отказа оборудования;

- Гарантии, предоставляемые клиентам;

- Финансирование бизнеса и погашение этого финансирования;

- Цены на топливо;

- … и так далее.

Теперь нужно классифицировать эти риски. Разделим список на две группы:

1. Неотъемлемые риски.

Это риски, присущие данному типу бизнеса, например:

- Лицензия должна, предоставлять возможность запуска, полета и обслуживания ракеты;

- Поиск и аренда подходящего земельного участка для запусков;

- Погодные условия при запуске;

- Координация запуска и полета с гражданской авиацией, а также задержки, которые с этим связаны;

- Внезапное изменение цены конкретного топлива;

- …и так далее.

Различные предприятия будут сталкиваться с различными присущими им рисками, и они будут зависеть от характера этого бизнеса, а также от среды, в которой он работает.

2. Контрольные риски.

Это — риски, связанные с фактическим контролем, который необходим, чтобы гарантировать успех конечных целей бизнеса.

Другими словами, задавая вопросы «Что может пойти не так?», можно определить контрольные точки.

Например, проверка систем непосредственно перед запуском. Это включает в себя:

- Мониторинг прогноза погоды, чтобы на дату, запланированную для запуска, была подходящая погода;

- Обеспечение того, чтобы наблюдатели были на безопасном расстоянии;

- Предпусковая проверка систем ракеты;

- … и так далее.

Каждый бизнес будет сталкиваться с такими рисками, и руководство компании должно обеспечить, чтобы средства контроля были встроены во все процессы. Это необходимо, чтобы гарантировать, что все идет так, как надо.

Как насчет аудиторских рисков?

Здесь мы возвращаемся к работе аудитора, чья задача — понять это.

Аудиторский риск (англ. ‘audit risk’) можно просто описать в одном простом уравнении, которым руководствуется аудитор в своей работе:

Аудиторский риск = Неотъемлемый риск * Контрольный риск * Риск необнаружения

Это уравнение говорит о том, что риск того, что аудитор не обнаружит ошибки и упущения в своем отчете и, следовательно, будет нести ответственность за халатность, зависит от следующих рисков:

Неотъемлемый риск (англ. ‘inherent risk’).

‘inherent risk’).

Бизнес с более высоким неотъемлемым риском, очевидно, будет представлять более высокий риск для аудитора, а это означает, что аудитору придется приложить больше усилий, времени и навыков для снижения своего риска.

Аудиторы стремятся определить эти риски, чтобы знать, как оценить свой риск и спланировать свою аудиторскую работу.

Контрольный риск (или риск средств контроля, от англ. ‘control risk’). Компании, которые устанавливают эффективный контроль, придадут аудитору больше уверенности и, следовательно, требуется меньше работы при проведении аудита.

Поэтому аудиторы будут определять и проверять эти средства контроля, чтобы понять, насколько они могут на них положиться.

Риск необнаружения (англ. ‘detection risk’).

Это риск того, что аудитором не будет выявлена ошибка или упущение, и размер этого риска будет определен аудитором.

Если мы внимательно посмотрим на первые две составляющие аудиторского риска, — неотъемлемый риск и контрольный риск, мы фактически увидим то, что мы все признаем как бизнес-риск (или деловой риск, от англ. ‘business risk’).

‘business risk’).

Бизнес-риск = Неотъемлемый риск * Контрольный риск

Такой подход к риску, который аудиторы используют для определения и планирования своей работы, очень важен и очень выгоден для клиентов.

Поскольку аудиторы нуждаются в большем понимании бизнеса клиента, они создают большие базы данных информации об экономике и мире бизнеса, что означает, что они должны хорошо понимать бизнес своих клиентов.

Поэтому они могут работать с клиентом и служить «консультативным» пунктом, где клиенты могут переосмыслить свои стратегии, свои операции и свою конкурентоспособность.

См. также:

Почему хорошие бухгалтеры делают плохой аудит?

IFRS 7 — Как раскрывать риски по IFRS 7?

Аудиторский риск, его составляющие и порядок оценки

Как было написано ранее, на этапе планирования аудита одной из ключевых задач аудитора является определение величины аудиторского риска. При определении допустимого уровня аудиторского риска во внимание принимаются множество факторов. Это и виды деятельности аудируемой организации, и условия, сроки аудиторской проверки; и квалификация и компетентность аудитора, его опыт проведения аудиторских проверок.

Это и виды деятельности аудируемой организации, и условия, сроки аудиторской проверки; и квалификация и компетентность аудитора, его опыт проведения аудиторских проверок.

В целях формирования суждения о приемлемом уровне аудиторского риска аудиторы анализируют показатели ликвидности организации, применяемые методы финансирования, изменение показателя рентабельности, профессионализм руководителей высшего звена.

Стандартные процедуры оценки рисков подразумевают следующее:

— проведение аналитических процедур;

— наблюдение и инспектирование;

— запросы руководителям организаций, подразделений и служб.

Помимо описанных выше процедур, в порядке оценки риска аудитор выполняет и прочие аудиторские процедуры, которые позволяют получить полезную информацию при выявлении рисков существенного искажения. Также для изучения деятельности аудируемого лица, выявлении и оценки его рисков может быть полезным изучение внешних источников информации.

Далее при оценке рисков аудитор заключает, какой из выявленных рисков считается значительным, а также является ли он риском недобросовестных действий аудируемого лица. Помимо этого аудитору нужно понять, как данный выявленный риск связан со значимыми событиями в экономике, внутренними обстоятельствами, и требует ли он особого внимания. Также аудитору необходимо понять, какая степень субъективности при оценках рисков, связанных с финансовой информацией (особенно в условиях неопределенности), связан ли данный риск с существенными операциями, которые нельзя отнести к разряду повседневных операций от обычной деятельности.

Помимо этого аудитору нужно понять, как данный выявленный риск связан со значимыми событиями в экономике, внутренними обстоятельствами, и требует ли он особого внимания. Также аудитору необходимо понять, какая степень субъективности при оценках рисков, связанных с финансовой информацией (особенно в условиях неопределенности), связан ли данный риск с существенными операциями, которые нельзя отнести к разряду повседневных операций от обычной деятельности.

Стоит отметить, что в методическом отношении для выявления и оценки аудиторских рисков сейчас применяют два подхода: постатейный и попроцессный. Постатейный подход подразумевает изучение и оценку рисков на уровне аудируемой как финансовой (бухгалтерской) отчетности в целом, так и на уровне отдельных ее статей, которые могут по отдельности либо в совокупности содержать существенное искажение. Попроцессный подход подразумевает анализ бизнес-процессов и бизнес-рисков, выявляемых в ходе изучения процессов. Бизнес-риском следует называть риск, который возникает в результате значимых событий, обстоятельств, действий или бездействий, которые могут оказывать негативное влияние на способность организации достигать установленных целей, или возникающий в результате установления ненадлежащих целей и стратегии. Поэтому, постатейный и попроцессный подходы показывают вероятность противоположных направления анализа, т.е. от общего к частному – от отчетности к процессам и, наоборот, от частного к общему – от процессов к отчетности соответственно. Однако независимо от выбранной методики выявления и оценки рисков, документирование аудита должно демонстрировать связь проведенных процедур с оцененными рисками как на уровне финансовой (бухгалтерской) отчетности, так и как на уровне показателей сальдо и оборотов.

Поэтому, постатейный и попроцессный подходы показывают вероятность противоположных направления анализа, т.е. от общего к частному – от отчетности к процессам и, наоборот, от частного к общему – от процессов к отчетности соответственно. Однако независимо от выбранной методики выявления и оценки рисков, документирование аудита должно демонстрировать связь проведенных процедур с оцененными рисками как на уровне финансовой (бухгалтерской) отчетности, так и как на уровне показателей сальдо и оборотов.

Аудитор не может снизить аудиторский риск до нуля и, поэтому получить абсолютное подтверждение того, что в финансовой (бухгалтерской) отчетности нет существенных искажений. В результате неотъемлемых ограничений аудита большинство аудиторских доказательств, позволяющих сделать аудитору выводы, носят аргументативный, а не безусловный характер. Неотъемлемые ограничения аудита обусловлены необходимостью проведения аудита в разумные сроки и с разумными затратами, а также характером аудиторских процедур.

В случае если аудитору требуется снизить риск необнаружения, ему приходится:

— увеличивать затраты времени на проверку;

— пересматривать применяемые аудиторские процедуры с непосредственным увеличением их количества и изменением их сути;

— повышать объем аудиторских выборок.

По завершению аудита необходимо установить, подтвердились ли оценки риска необнаружения, риска средств контроля, систем бухгалтерского учета и внутреннего контроля. Если аудитор приходит к выводу, что он не в состоянии снизить риск необнаружения в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций до приемлемо низкого уровня, то это может служить основанием для подготовки по итогам проверки модифицированного аудиторского заключения (заключения с оговоркой).

Аудиторский риск. Виды аудиторского риска. — Бухгалтерский учёт и аудит

Аудиторский риск. Виды аудиторского риска.

Риск аудита или общий риск — это риск того, что аудитор может высказать

неадекватную мысль в тех случаях, когда в

документах финансовой отчетности существуют существенные расхождения, иначе

говоря, за неправильно подготовленной отчетностью будет представлено

аудиторское заключение без замечаний.

Риск аудита имеет три составных:

• присущий риск;

• риск, связанный с несоответствием функционирования внутреннего контроля;

• риск невыявления ошибок и искажений.

Присущий риск представляет собой способность к значительным (существенным) искажениям остатков по определенному бухгалтерскому счету, по определенной категории, по определенному классу операций, или способность к искажению по этим показателям с искажениями по другим счетам или операциям в условиях отсутствия соответствующих способов и средств внутреннего контроля.

При определении стратегии проведение аудита, аудитору следует выучить присущий риск на уровне финансовой отчетности предприятия. При детальном планировании эту оценку необходимо связывать с остатками на счетах и классом операций.

Аудитор может сделать предположение, что

имеется значительный размер присущего риска на уровне остатка по счетам и

классам операций. Несмотря на это, определяя общую аудиторскую стратегию, ему

необходимо получить от клиента разъяснения относительно фактов существования

риска на уровне отдельных позиций финансовой отчетности.

Несмотря на это, определяя общую аудиторскую стратегию, ему

необходимо получить от клиента разъяснения относительно фактов существования

риска на уровне отдельных позиций финансовой отчетности.

Для того, чтобы сделать оценку присущего риска, аудитору следует использовать свои профессиональные знания с целью учета и оценки многочисленных факторов потенциальных рисков.

Примеры факторов потенциальных рисков на уровне финансовой отчетности такие:

• уровень целостности управления;

• опыт, знание и изменения в управленческом аппарате за определенный период;

• деятельность предприятия, например, его товары и услуги, структура капитала, родственные стороны, производство и размещение, распределение и компенсационные методы;

• факторы, влияющие на область, в которой осуществляет деятельность предприятие, например, экономические условия и условия конкуренции, изменения в технологии производства и услуг, общей учетной практике, а также в финансовых тенденциях и показателях;

• бухгалтерские счета, которые дают представления о финансовом состоянии предприятия и которые, вне сомнения, требуют исправления, например, счет финансовых результатов, по которому надо было сделать корректировки в предшествующем периоде;

• сложные основные операции, которые могут требовать привлечение специалиста другой профессии, чем аудиторская;

• способность активов к аннулированию или неправильного представления;

• сроки завершения необыкновенных и сложных

соглашений, в особенности в последние дни года.

Риск несоответствия внутреннего контроля предприятия (риск контроля) — это риск того, что искажения, которые имеют место относительно сальдо счета, класса операций и, которые могут быть существенными (значительными) отдельно или в комплексе с искаженными сальдо других счетов, класса операций, не будут своевременно предупреждены, выявлены и исправлены при помощи бухгалтерского учета и внутреннего контроля.

Всегда существует риск определенного несоответствия внутреннего контроля в связи с обычной ограниченностью функционирования каждой системы внутреннего контроля.

Для того, чтобы оценить риск несоответствия внутреннего контроля, аудитор должен

выучить адекватность описания внутреннего контроля и проверить процедуры внутреннего

контроля предприятия. Если нет такой оценки, аудитор должен сделать предположения, что

размер риска внутреннего контроля высокий.

Аудитору необходимо получить исчерпывающие разъяснения от работников служб внутреннего контроля и учета для того, чтобы в дальнейшем он имел возможность правильно спланировать аудит. Система внутреннего контроля состоит из среды контроля и процедур контроля. Среда контроля принадлежит к области деятельности руководства и управленческого персонала, именно они вводят функционирование внутреннего контроля на предприятии.

Факторы, которые имеют влияние в среде контроля, формируют управленческую философию и операционный стиль, организационную структуру предприятия, методы предоставления прав и определение обстоятельств, систему управленческого контроля, в том числе функцию внутреннего аудита, функции совета директоров, персональные решения и процедуры.

Процедуры внутреннего контроля представляют

собой решения, дополняющие сферу контроля, которые руководство приняло для

обеспечения гарантии о том, что конкретные задачи предприятия будут

достигнутые. В основном, это процедуры, которые касаются соответствующего

санкционирования выполнения соглашений, распределения служебных обязанностей,

подготовки и выполнения приказов, документов, сохранение активов и независимых

проверок исполнительной службы.

В основном, это процедуры, которые касаются соответствующего

санкционирования выполнения соглашений, распределения служебных обязанностей,

подготовки и выполнения приказов, документов, сохранение активов и независимых

проверок исполнительной службы.

Понимание системы внутреннего контроля и учета вместе с оценкой внутреннего (присущего) риска, другие соображения, дают возможность аудитору установить виды существенной недостоверной информации, которая могла существовать в финансовой отчетности, проанализировать факторы, которые влияют на риск возможности получения существенных искажений; подготовить соответствующие независимые процедуры проверки.

Аудитор не принимает во внимание те решения и процедуры в границах систем учета и внутреннего контроля, которые не относятся к финансовой информации.

Получив разъяснения относительно систем учета

и внутреннего контроля с целью планирования аудита, аудитор должен получить

необходимый уровень знаний о системах учета и управленческого контроля.

Аудитор может получить исчерпывающие разъяснения от персонала предприятия о среде контроля, чтобы оценить отношения руководства к порядку внутреннего контроля и уяснения им его значения для предприятия.

Аудитор должен знать систему учета клиента, который даст ему возможность понять основные виды операций предприятия, закономерность возникновения таких операций; бухгалтерские проводки, первичные документы и специфические счета, на основании которых складывается финансовая отчетность; порядок ведения учета и подготовки финансовых отчетов, в том числе электронно-вычислительную обработку учетных данных.

Аудитору следует получить исчерпывающие

объяснения относительно порядка процедур контроля, чтобы правильно спланировать

аудиторскую проверку, получить необходимые знания процедур контроля. Например,

во время получения объяснений о системе учета денежного средства аудитор

получает представление о состоянии дел на банковских счетах клиента.

После получения объяснений о системе внутреннего контроля и учета аудитор должен сделать предварительную оценку риска внутреннего контроля по конкретным позициям финансовой отчетности.

При планировании своей методики проверки, аудитору необходимо выучить

предварительную оценку размера риска несоответствия внутреннего контроля (учитывая

собственную оценку внутреннего (присущего) риска), чтобы определить соответствующий риск невыявления ошибок.

Аудитор может сделать предварительную оценку риска несоответствия

внутреннего контроля только тогда, если он имеет возможность определить процедуры систем учета и внутреннего контроля, которые отвечают внутренним положениям

предприятия и которые оказывают содействие по

выявлению расхождений в финансовой отчетности, если он планирует выполнить

процедуры согласования, чтобы подтвердить свою оценку проверенной финансовой

отчетности.

Доказательства, полученные аудитором, могут дать ему больше уверенности, чем доказательства, полученные им от других лиц.

Кроме того, перед тем как, составить заключение по результатам проведенного аудита, аудитор должен просмотреть составленные им предшествующие оценки риска внутреннего контроля.

Риск невыявления ошибок – представляет собой риск того, что аудиторские процедуры подтверждения не всегда могут обнаружить ошибки (искажения), которые существуют на остатке по определенному счету, определенной категории операций. Эти ошибки могут быть существенными отдельно сами по себе или в комплексе с ошибками по другим остаткам или операциям.

Риск невыявления непосредственно связан с

проведением независимых процедур проверки. Сделанные аудитором оценки

несоответствия внутреннего контроля и оценка внутреннего риска влияют на

характер, сроки и объем аудиторских процедур, которые используются аудитором с

целью уменьшения вероятности невыявления ошибок и расхождений и доводят риск аудита

к благоприятному уровню. Определенный риск невыявления ошибок существует

всегда, даже если аудитор проверит 100 % остатков по счетам или все виды

операций, так как большая часть аудиторских доказательств имеет, итоговый

характер.

Определенный риск невыявления ошибок существует

всегда, даже если аудитор проверит 100 % остатков по счетам или все виды

операций, так как большая часть аудиторских доказательств имеет, итоговый

характер.

С целью уменьшения аудиторского риска к благоприятному уровню аудитор учитывает сделанные им оценки присущего риска и риска несоответствия внутреннего контроля при определении характера, сроков и объемов независимых процедур проверки. В зависимости от этого аудитор планирует:

• тесты, направленные на проверку родственных сторон предприятия;

• сроки проведения независимых процедур;

• объем независимых процедур.

Существует связь между риском невыявления

ошибок и комбинированным присущим риском и риском несоответствия внутреннего

контроля. Например, если присущий риск и риск несоответствия внутреннего

контроля имеют значительный уровень, то уровень риска выявление ошибок может

быть низким.

Существует еще риск контроля — оценивание аудитором системы внутреннего контроля клиента с целью определения ее эффективности при предотвращении или исправлении ошибок в бухгалтерском учете и отчетности. Кроме того, риск контроля — это опасность того, что недостоверная информация не будет выявлена или будет несвоевременно предупреждена системой внутреннего контроля.

Риск бизнеса — влияние обстоятельств деловой активности клиента на ухудшение финансового состояния клиента, которое не зависит от аудитора, и, вместе с тем, аудитор подтвердил, что финансовое состояние удовлетворительное и надежное. На уровень риска аудиторской деятельности влияют ошибки, которые возникли по причине выборочного обследования большого объема учета или отчетности и ограниченного времени на его осуществление.

63

Определение аудиторского риска

Что такое аудиторский риск?

Аудиторский риск — это риск того, что финансовая отчетность является существенно неверной, даже если в заключении аудитора указано, что финансовая отчетность не содержит каких-либо существенных искажений.

Ключевые выводы

- Аудиторский риск — это риск того, что финансовая отчетность является существенно неверной, даже если в заключении аудитора указано, что финансовая отчетность не содержит каких-либо существенных искажений.

- Аудиторский риск может повлечь за собой юридическую ответственность сертифицированной бухгалтерской фирмы (CPA), выполняющей аудиторскую работу.

- Аудиторские фирмы застрахованы от злоупотреблений служебным положением для управления аудиторскими рисками и потенциальной юридической ответственностью.

- Два компонента аудиторского риска — это риск существенного искажения и риск обнаружения.

Понимание аудиторского риска

Цель аудита — снизить аудиторский риск до приемлемо низкого уровня за счет адекватного тестирования и достаточных доказательств. Поскольку кредиторы, инвесторы и другие заинтересованные стороны полагаются на финансовую отчетность, аудиторский риск может повлечь за собой юридическую ответственность для сертифицированной бухгалтерской фирмы (CPA), выполняющей аудиторскую работу.

В ходе аудита аудитор запрашивает и проверяет главную бухгалтерскую книгу и сопроводительную документацию. Если во время тестирования обнаруживаются какие-либо ошибки, аудитор просит руководство предложить исправление записей журнала.

По завершении аудита, после внесения любых исправлений, аудитор дает письменное мнение о том, не содержит ли финансовая отчетность существенных искажений. Аудиторские фирмы застрахованы от злоупотреблений служебным положением для управления аудиторскими рисками и потенциальной юридической ответственностью.

Виды аудиторского риска

Два компонента аудиторского риска — это риск существенного искажения и риск обнаружения. Предположим, например, что крупному магазину спортивных товаров необходимо провести аудит, и что CPA-фирма оценивает риск аудита товарных запасов магазина.

Риск существенного искажения

Риск существенного искажения — это риск того, что финансовая отчетность будет существенно неверной до проведения аудита. В этом случае слово «материал» относится к сумме в долларах, которая достаточно велика, чтобы изменить мнение читателя финансовой отчетности, а процентная или долларовая сумма является субъективной.Если баланс запасов магазина спортивных товаров в размере 1 миллиона долларов США неверен на 100 000 долларов, заинтересованное лицо, читающее финансовую отчетность, может счесть это существенной суммой. Риск существенного искажения еще выше, если предполагается, что внутренний контроль недостаточен, что также является риском мошенничества.

В этом случае слово «материал» относится к сумме в долларах, которая достаточно велика, чтобы изменить мнение читателя финансовой отчетности, а процентная или долларовая сумма является субъективной.Если баланс запасов магазина спортивных товаров в размере 1 миллиона долларов США неверен на 100 000 долларов, заинтересованное лицо, читающее финансовую отчетность, может счесть это существенной суммой. Риск существенного искажения еще выше, если предполагается, что внутренний контроль недостаточен, что также является риском мошенничества.

Риск обнаружения

Риск обнаружения — это риск того, что аудиторские процедуры не обнаружат существенного искажения. Например, аудитору необходимо провести физический подсчет инвентаризации и сравнить результаты с бухгалтерскими записями.Эта работа выполняется для доказательства наличия инвентаря. Если тестовая выборка аудитора для инвентаризации недостаточна для экстраполяции на всю инвентаризацию, риск обнаружения выше.

AS 1101: Аудиторский риск | PCAOB

Дата вступления в силу стандарта: Для аудитов финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты

или после этой даты

Введение

.01 В настоящем стандарте обсуждается рассмотрение аудитором аудиторского риска при аудите финансовая отчетность в рамках интегрированного аудита 1 или только аудит финансовой отчетности.

Цель

.02 Задача аудитора — провести аудит финансовой отчетности таким образом, чтобы снизить аудиторский риск до достаточно низкого уровня.

Аудиторский риск

.03 Чтобы сформировать надлежащую основу для выражения мнения о финансовой отчетности, аудитор должен спланировать и провести аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений 2 из-за ошибки или мошенничество.Разумная уверенность 3 достигается за счет снижения аудиторского риска до приемлемо низкого уровня за счет применения должной профессиональной осторожности, включая получение достаточных надлежащих аудиторских доказательств.

.04 При аудите финансовой отчетности аудиторский риск — это риск того, что аудитор выразит несоответствующее аудиторское мнение, когда финансовая отчетность существенно искажена, т.е. , финансовая отчетность не представлена достоверно в соответствии с применимой финансовой отчетностью фреймворк.Аудиторский риск — это функция риска существенного искажения и риска обнаружения.

Примечание. Аудитор должен учитывать требования Комиссии по ценным бумагам и биржам для проверяемой компании в отношении принципов бухгалтерского учета, применимых к этой компании.

Риск существенного искажения

.05 Риск существенного искажения относится к риску существенного искажения финансовой отчетности. AS 2110, «Выявление и оценка рисков существенного искажения», указывает, что аудитор должен оценивать риски существенного искажения на двух уровнях: (1) на уровне финансовой отчетности и (2) на уровне утверждения 4 . 5

. 06 Риски существенного искажения на уровне финансовой отчетности повсеместно относятся к финансовой отчетности в целом и потенциально влияют на многие утверждения. Риски существенного искажения на уровне финансовой отчетности могут иметь особое значение при рассмотрении аудитором риска существенного искажения в результате недобросовестных действий. Например, неэффективная контрольная среда, отсутствие достаточного капитала для продолжения деятельности и ухудшающиеся условия, влияющие на отрасль компании, могут создать давление или возможности для руководства манипулировать финансовой отчетностью, что приведет к более высокому риску существенного искажения.

06 Риски существенного искажения на уровне финансовой отчетности повсеместно относятся к финансовой отчетности в целом и потенциально влияют на многие утверждения. Риски существенного искажения на уровне финансовой отчетности могут иметь особое значение при рассмотрении аудитором риска существенного искажения в результате недобросовестных действий. Например, неэффективная контрольная среда, отсутствие достаточного капитала для продолжения деятельности и ухудшающиеся условия, влияющие на отрасль компании, могут создать давление или возможности для руководства манипулировать финансовой отчетностью, что приведет к более высокому риску существенного искажения.

.07 Риск существенного искажения на уровне утверждения состоит из следующих компонентов:

- Неотъемлемый риск, , который относится к подверженности утверждению искажению из-за ошибки или мошенничества, которое может быть существенным по отдельности или в сочетании с другими искажениями до рассмотрения любых связанных средств контроля.

- Риск контроля, , который представляет собой риск того, что искажение из-за ошибки или мошенничества, которое может произойти в утверждении и которое может быть существенным, по отдельности или в сочетании с другими искажениями, не будет своевременно предотвращено или обнаружено внутренний контроль компании.Риск контроля — это функция эффективности структуры и функционирования системы внутреннего контроля.

.08 Неотъемлемый риск и риск контроля связаны с компанией, ее средой и внутренним контролем, и аудитор оценивает эти риски на основе полученных им доказательств. Аудитор оценивает неотъемлемый риск, используя информацию, полученную при выполнении процедур оценки рисков, и учитывая характеристики счетов и раскрытия в финансовой отчетности. 6 Аудитор оценивает риск контроля, используя доказательства, полученные в результате тестирования средств контроля (если аудитор планирует полагаться на эти средства контроля для оценки риска контроля ниже максимального) и из других источников. 7

Риск обнаружения

.09 При аудите финансовой отчетности риск обнаружения — это риск того, что процедуры, выполненные аудитором, не выявят существующих искажений, которые могут быть существенными, по отдельности или в сочетании с другие искажения.На риск обнаружения влияют (1) эффективность процедур по существу и (2) их применение аудитором, , то есть , независимо от того, выполнялись ли процедуры с должной профессиональной тщательностью.

.10 Аудитор использует оцененный риск существенного искажения, чтобы определить соответствующий уровень риска обнаружения для утверждения финансовой отчетности. Чем выше риск существенного искажения, тем ниже должен быть уровень риска обнаружения, чтобы снизить аудиторский риск до приемлемо низкого уровня.

.11 Аудитор снижает уровень риска обнаружения за счет характера, сроков и объема выполненных процедур по существу. По мере снижения надлежащего уровня риска обнаружения увеличивается количество свидетельств процедур по существу, которые аудитор должен получить. 8

Стандарт аудита № 8| PCAOB

Дата вступления в силу: для аудитов финансовых лет, начинающихся 15 декабря 2010 г. или позднее.

Окончательное правило: Выпуск PCAOB №2010-004

Сводное содержание

Введение

1. В этом стандарте обсуждается рассмотрение аудитором аудиторского риска при аудите финансовой отчетности как части интегрированного аудита. 1/ или только аудит финансовой отчетности.

Цель

2. Задача аудитора — провести аудит финансовой отчетности таким образом, чтобы снизить аудиторский риск до достаточно низкого уровня.

Аудиторский риск

3.Чтобы сформировать надлежащую основу для выражения мнения о финансовой отчетности, аудитор должен спланировать и провести аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений. 2/ из-за ошибки или мошенничества. Обоснованная уверенность 3/ достигается за счет снижения аудиторского риска до приемлемо низкого уровня за счет применения должной профессиональной осторожности, включая получение достаточных надлежащих аудиторских доказательств.

4. При аудите финансовой отчетности аудиторский риск — это риск того, что аудитор выразит несоответствующее аудиторское мнение, когда финансовая отчетность существенно искажена, i.е. финансовая отчетность не представлена достоверно в соответствии с применимой концепцией подготовки финансовой отчетности. Аудиторский риск — это функция риска существенного искажения и риска обнаружения.

Примечание: Аудитор должен учитывать требования Комиссии по ценным бумагам и биржам для проверяемой компании в отношении принципов бухгалтерского учета, применимых к этой компании.

Риск существенного искажения

5. Риск существенного искажения относится к риску существенного искажения финансовой отчетности.Стандарт аудита № 12, «Выявление и оценка рисков существенного искажения», указывает, что аудитор должен оценивать риски существенного искажения на двух уровнях: (1) на уровне финансовой отчетности и (2) на уровне утверждения. 4/ уровень. 5/

6. Риски существенного искажения на уровне финансовой отчетности повсеместно относятся к финансовой отчетности в целом и потенциально влияют на многие утверждения. Риски существенного искажения на уровне финансовой отчетности могут иметь особое значение при рассмотрении аудитором риска существенного искажения в результате недобросовестных действий.Например, неэффективная контрольная среда, отсутствие достаточного капитала для продолжения деятельности и ухудшающиеся условия, влияющие на отрасль компании, могут создать давление или возможности для руководства манипулировать финансовой отчетностью, что приведет к более высокому риску существенного искажения.

7. Риск существенного искажения на уровне утверждения состоит из следующих компонентов:

- Неотъемлемый риск, , который относится к подверженности утверждению искажению из-за ошибки или мошенничества, которое может быть существенным по отдельности или в сочетании с другими искажениями до рассмотрения любых связанных средств контроля.

- Риск контроля, , который представляет собой риск того, что искажение из-за ошибки или мошенничества, которое может произойти в утверждении и которое может быть существенным, по отдельности или в сочетании с другими искажениями, не будет своевременно предотвращено или обнаружено внутренний контроль компании. Риск контроля — это функция эффективности структуры и функционирования системы внутреннего контроля.

8. Неотъемлемый риск и риск контроля связаны с компанией, ее средой и внутренним контролем, и аудитор оценивает эти риски на основе полученных им доказательств.Аудитор оценивает неотъемлемый риск, используя информацию, полученную при выполнении процедур оценки рисков, и учитывая характеристики счетов и раскрытия в финансовой отчетности. 6/ Аудитор оценивает риск контроля, используя доказательства, полученные в результате тестирования средств контроля (если аудитор планирует полагаться на эти средства контроля для оценки риска контроля ниже максимального) и из других источников. 7/

Риск обнаружения

9. При аудите финансовой отчетности риск обнаружения — это риск того, что процедуры, выполненные аудитором, не выявят существующих искажений, которые могут быть существенными, по отдельности или в сочетании с другими искажениями.На риск обнаружения влияет (1) эффективность процедур по существу и (2) их применение аудитором, то есть, были ли процедуры выполнены с должной профессиональной тщательностью.

10. Аудитор использует оцененный риск существенного искажения, чтобы определить соответствующий уровень риска обнаружения для утверждения финансовой отчетности. Чем выше риск существенного искажения, тем ниже должен быть уровень риска обнаружения, чтобы снизить аудиторский риск до приемлемо низкого уровня.

11. Аудитор снижает уровень риска обнаружения за счет характера, сроков и объема выполненных процедур по существу. По мере снижения надлежащего уровня риска обнаружения увеличивается количество свидетельств процедур по существу, которые аудитор должен получить. 8/

3 типа аудиторского риска: определение | Модель | Пример

Определение:

Аудиторский риск — это риск того, что аудиторы представили неверное аудиторское заключение по проаудированной финансовой отчетности.Например, аудиторы составили безоговорочное мнение по проаудированной финансовой отчетности, даже если финансовая отчетность существенно искажена. Другими словами, аудиторы не могут выявить или обнаружить существенные искажения финансовой отчетности.

Или мнение с оговоркой выдается в результате несущественного искажения, обнаруженного в финансовой отчетности, и правильное мнение должно быть без оговорок, поскольку факт заключается в том, что финансовая отчетность существенно искажена. Риски аудита исходят из двух основных источников: от клиентов и самих аудиторов.Риски подразделяются на три различных типа: неотъемлемые риски, риски контроля и риски обнаружения .

Мы обсудим это подробно ниже.

Аудитор должен оценить риски существенных искажений в финансовой отчетности в соответствии с требованием МСА 315 «Выявление и оценка рисков существенных искажений посредством понимания организации и ее среды».

Процедуры, которые аудиторы используют для оценки рисков, включают запросы, проверки, наблюдения и аналитические процедуры.Аудитор оценивает риски на уровне контроля организации, глубоко погружаясь в риски, связанные с уровнем контроля деятельности, которые могут существенно повлиять на качество финансовой информации.

Они также изучают тенденцию сальдо или операций по учетным статьям в финансовой отчетности за период времени, чтобы увидеть, является ли изменение нормальным или нет, и есть ли какие-либо риски искажения, связанные с этим изменением.

Модель и расчет аудиторских рисков:

Модель аудиторских рисков может представить аудиторский риск как комбинацию неотъемлемых рисков, рисков контроля и рисков обнаружения.Как упоминалось выше, неотъемлемые риски и риски контроля исходят от клиентов, тогда как риски обнаружения контролируются аудиторами. Все эти три риска обсуждаются ниже:

Вот формула:

Аудиторские риски = Внутренние риски * Контрольные риски * Риски обнаружения

Позвольте мне пояснить формулу здесь. Тот факт, что количество использованных моделей здесь умножается, не означает, что для получения аудиторского риска необходимо их несколько. Один только риск обнаружения также может стать высоким риском аудита.

Неотъемлемые риски:

Неотъемлемые риски — это риск, который не может быть защищен или обнаружен внутренним контролем организации. Этот риск может возникнуть из-за сложности бизнеса или транзакций клиента.

Иногда такой характер бизнеса может быть связан со сложностью финансовых транзакций и требует серьезного участия и суждения. Риск, как правило, высок, если сделка или даже предполагает строгое человеческое суждение — например, подверженность риску сложного производного инструмента.

На этот вид риска также может повлиять внешняя среда, такая как изменение климата, политические проблемы или другие эффекты PESTEL. Аудиторы должны оценивать такие риски и устанавливать процедуры аудита для надлежащего рассмотрения неотъемлемых рисков.

Например, аудитору необходимо разработать надлежащий план аудита, подход к аудиту и стратегию аудита. Все соответствующие неотъемлемые риски, которые могут повлиять на финансовую отчетность, выявляются и своевременно устраняются.

К ним относятся: достаточно времени для аудиторской группы для работы над значительными областями или наличие члена, который имеет глубокое понимание деловых и бухгалтерских операций аудиторской финансовой отчетности.

Если аудитору известно, что потенциальный клиент подвержен значительным внутренним рискам, а аудитор также знает, что текущие ресурсы не в состоянии справиться с таким клиентом, аудитор не должен принимать задание.

Эта процедура может помочь аудитору минимизировать аудиторские риски, связанные с неотъемлемыми рисками.

Риски контроля:

Риск контроля или риск внутреннего контроля — это риск, который текущий внутренний контроль не может обнаружить или не сможет защитить от существенной ошибки или искажения в финансовой отчетности.

Обычно от руководства требуется создать и оценить результативность и действенность внутреннего контроля над финансовой отчетностью, чтобы убедиться, что финансовая отчетность не содержит существенных искажений.

Почему слабость системы внутреннего контроля приводит к риску для аудитора?

В основном, если контроль слабый, высока вероятность того, что финансовая отчетность существенно искажена, и, следовательно, высока вероятность того, что аудиторы не смогут обнаружить все виды этих искажений.

Это означает, что контроль риска может привести к аудиторскому риску. Не путайте, что это риск обнаружения.

Аудитор должен понимать и оценивать систему внутреннего контроля клиента над финансовой отчетностью, чтобы сделать вывод о том, можно ли полагаться на такой контроль или нет.

Если внутренний контроль клиента кажется сильным, аудит должен подтвердить, работает ли контроль, путем тестирования внутреннего контроля. Есть определенные способы, которые аудиторы могут использовать, чтобы помочь им свести к минимуму риски контроля, возникающие в результате плохого внутреннего контроля.Например, аудиторы должны иметь надлежащую оценку рисков на этапах планирования.

Эта оценка рисков требовала от аудиторов понимания характера бизнеса и действий внутреннего контроля, связанных с финансовой отчетностью.

В основном структуры COSO являются популярными структурами, которые используются большинством международных аудиторских компаний для документирования и оценки внутреннего контроля.

После того, как внутренняя финансовая отчетность и риски должным образом оценены, программы аудита должным образом адаптированы, тогда риски контроля сведены к минимуму.

Риск обнаружения:

Итак, риск обнаружения — это риск того, что аудитор не обнаружит существенное искажение в финансовой отчетности, а затем вынесет неверное заключение по проаудированной финансовой отчетности.

Распространенной причиной риска обнаружения является неправильное планирование аудита, плохое управление взаимодействием, неправильная методология аудита, низкая компетентность и непонимание клиентов аудита.

Риск обнаружения возникает из-за аудиторской части, а не из-за клиента.

Как уже упоминалось, риск обнаружения может быть результатом плохого планирования аудита. Например, при плохом планировании аудита не все виды рисков определены, и программа аудита, используемая для обнаружения этих рисков, развернута неправильно. Тогда в результате существенные искажения не обнаруживаются.

Определенные руководящие принципы могут помочь аудиторам минимизировать риски обнаружения, чтобы впоследствии минимизировать риски аудита.

Во время планирования аудиторы должны установить правильную стратегию аудита, использовать правильный подход к аудиту и иметь сильный стратегический план аудита.

К ним относятся хорошее понимание характера бизнеса, сложности бизнес-операций, сложности финансовой отчетности клиента и глубокое понимание внутреннего контроля клиента над финансовой отчетностью.

Четкое понимание целей и объема аудита может помочь аудиторам определить подходы к аудиту и разработать правильную программу аудита.

Наличие сильной аудиторской группы также может помочь аудиторам минимизировать риски обнаружения.

Например, при наличии достаточного количества членов команды и у этих членов команды есть хороший опыт и знания, связанные с бизнесом и финансовой отчетностью клиентов.

Почему аудиторам необходимо проводить оценку рисков?

Аудиторы должны проводить оценку рисков, чтобы удостовериться, что все возможные риски искажений, которые могут произойти с финансовой отчетностью, выявлены.

Обычно это выполняется во время и после плана аудита. Если определенные риски выявляются во время аудита, аудитор должен провести дополнительную оценку, чтобы выяснить реальный размер рисков.

Аудитор должен оценить аудиторские риски до принятия аудиторских заданий, понимая природу бизнеса своего клиента и сложность финансовой отчетности в этом секторе.

Это может помочь им понять больше о рисках аудита и позволить им обнаруживать их. Различные отрасли могут сталкиваться с разными проблемами в финансовой отчетности.

Например, финансовую отчетность товарной компании легче проверить, чем финансовую отчетность по сельскому хозяйству или нефти.

Аудитор должен также оценить аудиторские риски во время подготовки плана аудита. Обычно это делается с помощью системы управления, такой как COSO, для оценки всех аспектов бизнес-процесса.

На этом этапе аудитор может понять клиентский характер бизнеса, основной внутренний контроль над финансовой отчетностью, систему финансовой отчетности и многое другое.

Аудитор также оценит лидерство управленческой команды, а также культуру организации.

Как рассчитать аудиторские риски?

Выше мы упомянули модель аудиторских рисков, и под этим вы можете подумать о кастинге аудиторских рисков.Прежде чем мы скажем, поддается ли расчет аудиторскому риску, сначала рассмотрим модель.

Модель аудиторских рисков:

Аудиторские риски = Внутренний риск X Риск контроля X Риск удаления

Эта формула, кажется, говорит нам, что аудиторские риски поддаются количественной оценке, но это не так.

Эта формула — всего лишь концепция. Дело в том, что если одно из них является высоким, вероятность того, что аудитор вынесет неверное заключение, также высока.

Риски аудита и риски мошенничества:

В чем разница между рисками аудита и риском мошенничества?

Предположим, вы уже лучше понимаете риски аудита, и позвольте проверить выше, если вы все еще не уверены.

Теперь поговорим о рисках мошенничества. Риск мошенничества — это риск того, что финансовая отчетность будет содержать существенные искажения, которые не будут обнаружены ни аудитором, ни руководством.

Руководство несет основную роль и несет ответственность за разработку средств контроля, которые могут предотвращать и обнаруживать мошенничество. Они также несут основную ответственность за расследование мошенничества.

Аудитор не несет ответственности за мошенничество, но он отвечает за предоставление разумной уверенности пользователям финансовой отчетности.

На основании стандарта аудита аудитор должен оценить риски мошенничества, которые могут произойти, и их существенность.

Рекомендуемый материал:

Ниже приводится один из лучших материалов по аудиту, который может помочь вам лучше понять аудит более глубоко и подробно.

Книга охватывает многие области аудита и уделяет большое внимание применению подхода к аудиту, основанного на оценке рисков.

Авторы этой книги — известные авторы в области аудита, бухгалтерского учета и финансов Карла М.Джонстон, доктор философии, C.P.A. Автор имеет докторскую степень. в бухгалтерских и информационных системах.

В настоящее время он является профессором и заведующим кафедрой бухгалтерского учета Государственного университета Колорадо.

Заключение:

Аудиторский риск — это риск того, что аудиторское заключение составлено неправильно, и он возник из-за утечки внутреннего контроля над финансовой отчетностью, низкого качества аудита и неотъемлемых рисков.

Ссылка:

- www.accaglobal.com

- www.investopedia.com

Автор Sinra

Модель аудиторского риска — обзор, типы рисков, обеспечение аудита

Что такое модель аудиторского риска?

Модель аудиторского риска — это концептуальный инструмент, применяемый аудиторами для оценки и управления различными рисками, возникающими при выполнении аудиторского задания. Этот инструмент помогает аудитору принять решение о типах доказательств и количестве необходимых доказательств для каждого соответствующего утверждения.

Модель аудиторского риска указывает тип свидетельства, которое необходимо собрать для каждого класса транзакции, раскрытия информации и остатка на счете.Его лучше всего определять на этапе планирования, и он не имеет большого значения с точки зрения оценки эффективности аудита.

Резюме- Модель аудиторского риска — это концептуальный инструмент, применяемый аудиторами для оценки и управления общим риском, возникающим при проведении аудита.

- Модель аудиторского риска лучше всего применять на этапе планирования и не имеет большого значения с точки зрения оценки эффективности аудита.

- Элементами риска являются (1) неотъемлемый риск, (2) риск контроля, (3) приемлемый аудиторский риск и (4) риск обнаружения.

Какие риски учитываются в каждом цикле?

Аудиторский риск = Неотъемлемый риск * Риск контроля * Риск обнаружения

1. Неотъемлемый риск

Неотъемлемый риск — это оценка аудитором подверженности существенному искажению утверждения о классе операции, остатке на счете или прилагаемое раскрытие, цитируемое по отдельности или в совокупности. Оценка выполняется до рассмотрения соответствующих внутренних средств контроля.Неотъемлемый риск — это, по сути, воспринимаемый систематический риск Систематический риск Систематический риск — это та часть общего риска, которая вызвана факторами, не зависящими от конкретной компании или отдельного лица. Систематический риск вызывается внешними по отношению к организации факторами. Все инвестиции или ценные бумаги подвержены систематическому риску и, следовательно, не подлежат диверсификации. существенного искажения на основании структуры, отрасли или рынка фирмы, в которой она участвует.

Более высокий неотъемлемый риск указывает на то, что класс операции, баланс или прилагаемая информация подвержены риску существенного искажения.Более низкий неотъемлемый риск означает, что учетная запись вряд ли будет существенно искажена.

Неотъемлемый риск основан на факторах, которые в конечном итоге влияют на многие счета или присущи конкретному утверждению. Например, неотъемлемый риск потенциально может быть выше для утверждения об оценке, относящегося к счетам или GAAPGAAPGAAP, общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, которые регулируют корпоративный бухгалтерский учет и финансовые оценки, которые предполагают наилучшее суждение.

2. Риск контроля

Риск контроля — это оценка аудитором того, насколько вероятно существенное искажение в утверждении о классе операции, балансе счета или прилагаемой информации и не может быть идентифицировано или предотвращено с помощью чувствительного ко времени в соответствии с ранее существовавшими средствами внутреннего контроля клиента.

Как правило, аудитор выполняет оценку риска контроля в отношении уровня риска финансовой отчетности и уровня предполагаемого риска.Следовательно, выполнение такой оценки потребует от аудитора четкого понимания механизмов внутреннего контроля организации.

Считается, что клиент демонстрирует высокий риск контроля над средствами контроля, если конкретное утверждение не работает эффективно или если аудитор считает, что тестирование внутреннего контроля будет неэффективным использованием ресурсов аудита.

Например, риск контроля может быть выше для утверждения об оценке для счетов, которые рассчитываются сложным образом или предполагают лучшее суждение бухгалтера, если внутреннему контролю клиента не хватает независимой проверки и проверки расчетов финансовой отчетности.

3. Приемлемый аудиторский риск

Приемлемый аудиторский риск — это уровень риска аудитора, который он готов принять, чтобы выразить безоговорочное мнение о финансовой отчетности, которая может быть существенно искажена. Аудиторские заключения без оговорок Мнения аудиторов В заключении независимого аудитора аудитор может дать одно из пяти различных заключений: чистое (без оговорок) мнение; Должно быть указано, что финансовая отчетность не содержит существенных искажений.

4. Риск обнаружения

Риск обнаружения — это риск того, что аудиторские доказательства Свидетельства в аудите Свидетельства аудита — это информация, которая собирается и требуется при проверке финансовых операций, балансов и внутренних данных организации для любого данного аудиторского утверждения. не удается зафиксировать существенные искажения. Если клиент демонстрирует высокий риск обнаружения, аудитор, скорее всего, сможет обнаружить любые существенные ошибки. Аудитор отреагирует сокращением проверки по существу.

Если существует низкий риск обнаружения, существует небольшая вероятность того, что аудитор не сможет обнаружить существенную ошибку; следовательно, аудитор должен пройти дополнительное тестирование по существу.

Взаимосвязь между приемлемым аудиторским риском и аудиторским подтверждением

Аудиторское заверение является прямым дополнением приемлемого аудиторского риска. Например, если приемлемый аудиторский риск составляет 5%, уровень аудиторской уверенности будет (1–5%) = 95%. Таким образом, аудитор получает 95% уверенности в том, что финансовая отчетность не содержит существенных искажений.

Модель аудиторского риска в действии

Допустимый аудиторский риск публичной бухгалтерской фирмы составляет 4%, а неотъемлемый риск и риск контроля — 80% и 100%, соответственно. Каков риск обнаружения?

Риск обнаружения = 0,04 / (0,80 * 1,0)

Риск обнаружения = 0,05

Риск обнаружения аудиторских доказательств для утверждения, не способного обнаружить существенные искажения, составляет 5%. Таким образом, аудит дает (1 -.05) уверенность в том, что финансовая отчетность не содержит существенных искажений.

Ссылки по теме

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификат CBCAGet CFI CBCA ™ и возможность стать коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Для продолжения обучения и развития вашей карьеры вам будут полезны следующие ресурсы:

- Отчет аудитора Отчет аудитора Независимый аудиторский отчет — это официальное мнение внешнего или внутреннего аудитора относительно качества и точности

- Манипуляции с финансовой отчетностью Манипуляции с финансовой отчетностью Финансовые Под манипуляцией с отчетами понимается практика использования творческих приемов бухгалтерского учета для отражения финансовой отчетности компании.

- Отрицательное подтверждениеОтрицательное подтверждениеОтрицательное подтверждение — обычная отраслевая практика для аудиторов, собирающих аудиторские доказательства от внешних заинтересованных сторон.

- Угрозы независимости аудитора Угрозы независимости аудитора В аудиторской профессии существует пять основных угроз, которые могут поставить под угрозу независимость аудитора. Если аудитор подвержен определенному

Аудиторскому риску | F8 Аудит и подтверждение | Квалификация АССА | Студенты

Кандидаты, изучающие Документ F8, Аудит и обеспечение уверенности , должны в соответствии с программой: «Объяснять компоненты аудиторского риска и объяснять риски существенного искажения финансовой отчетности».

Этот элемент программы был рассмотрен на последних трех сессиях Документа F8 — в июне 2010 г., декабре 2010 г. и июне 2011 г. Однако результаты кандидатов в целом были неудовлетворительными. Эта статья направлена на выявление наиболее распространенных ошибок, допускаемых кандидатами, а также разъяснение того, как следует решать вопросы аудиторского риска, чтобы получить максимальные оценки.

Пример требования к вопросу, касающемуся аудиторских рисков, выглядит следующим образом:

Опишите аудиторские риски и объясните реакцию аудитора на каждый риск при планировании аудита XYZ Co.

За ранее рассмотренные вопросы о рисках была присвоена оценка в 10 баллов. Однако подавляющее большинство кандидатов не прошли эту часть вопроса. Типичные ошибки включают:

- с определениями модели аудиторского риска, даже если это не было частью требования к вопросу

- непонимание того, что такое аудиторский риск, и предоставление бизнес-рисков вместо этого

- не обеспечивает адекватного реагирования на риск.Это должно быть с точки зрения аудитора, а не с точки зрения руководства.

- — это ограниченный диапазон выявленных рисков, часто фокусирующийся только на одной области, например, на непрерывной деятельности.

Определения аудиторского риска

Аудиторский риск определяется как «риск того, что аудитор выразит несоответствующее аудиторское мнение, когда финансовая отчетность существенно искажена. Аудиторский риск — это функция рисков существенного искажения и риска обнаружения ».Следовательно, аудиторский риск состоит из двух компонентов — рисков существенного искажения и риска обнаружения.

Риск существенного искажения определяется как «риск того, что финансовая отчетность будет существенно искажена до аудита. Он состоит из двух компонентов … неотъемлемого риска … риска контроля ».

Неотъемлемый риск — это «подверженность утверждения о классе операции, остатке на счете или раскрытии информации искажению, которое может быть существенным по отдельности или в совокупности с другими искажениями, до рассмотрения любых связанных средств контроля.’

Риск контроля — это риск того, что искажение, которое может произойти в утверждении о классе операции, остатке на счете или раскрытии информации и которое может быть существенным, по отдельности или в совокупности с другими искажениями, не будет предотвращено или обнаружено и исправлено. , своевременно, внутренним контролем предприятия ».

Риск обнаружения определяется как «риск того, что процедуры, выполняемые аудитором для снижения аудиторского риска до приемлемо низкого уровня, не позволят выявить существующие искажения, которые могут быть существенными, либо по отдельности, либо в совокупности с другими искажениями.’

Вопросы о рисках аудита требуют, чтобы кандидаты идентифицировали риски существенных искажений, которые включают неотъемлемые риски и риски контроля, а также риски обнаружения.

Модель аудиторского риска