Аудиторские услуги — Юникон

Специалисты компании Юникон оказывают аудиторские услуги более 30 лет. Наша задача — предоставить руководству и собственникам четкие объективные данные о финансовых результатах деятельности компании и ключевых рисках. Мы помогаем своим клиентам повысить ценность и конкурентоспособность бизнеса, превратить вызовы в реальные возможности.

Целью аудита финансовой отчетности и аудиторской проверки является получение достаточной уверенности в том, что финансовая отчетность не содержит существенных искажений и достоверно представляет во всех аспектах финансовое положение, финансовые результаты компании и движение денежных средств. Заключение, которое вы получите по итогам аудиторской проверки, поможет принимать правильные управленческие решения даже в условиях неопределенности.

Качественно проведенный аудит и проверка финансовой отчетности — залог доверия инвесторов, кредиторов и регулятивных органов. Полная и достоверная финансовая информация, которую мы предоставляем своим клиентам по итогам услуги аудита, — ключ к укреплению этого доверия.

Юникон имеет признанную репутацию надежного, профессионального и независимого аудитора и консультанта, аккредитованного ведущими надзорными организациями и фондовыми биржами. Аудиторские услуги Юникона выбирают ключевые игроки рынка — публичные компании разных отраслей.

Наши специалисты готовы оказать полный спектр аудиторских и консультационных услуг, предложить комплексную поддержку в решении актуальных проблем осуществления финансовой деятельности и подготовки финансовой отчетности.

Для того чтобы получить подробную консультацию и уточнить стоимость аудиторских услуг, направьте нам запрос.

Отправить запрос

8 из 10 клиентов по услугам аудита готовы рекомендовать нас своим клиентам и бизнес-партнерам*

* Согласно независимой оценке качества услуг в 2018 году

Отзывы клиентов

обязанности, плюсы и минусы, интересные факты

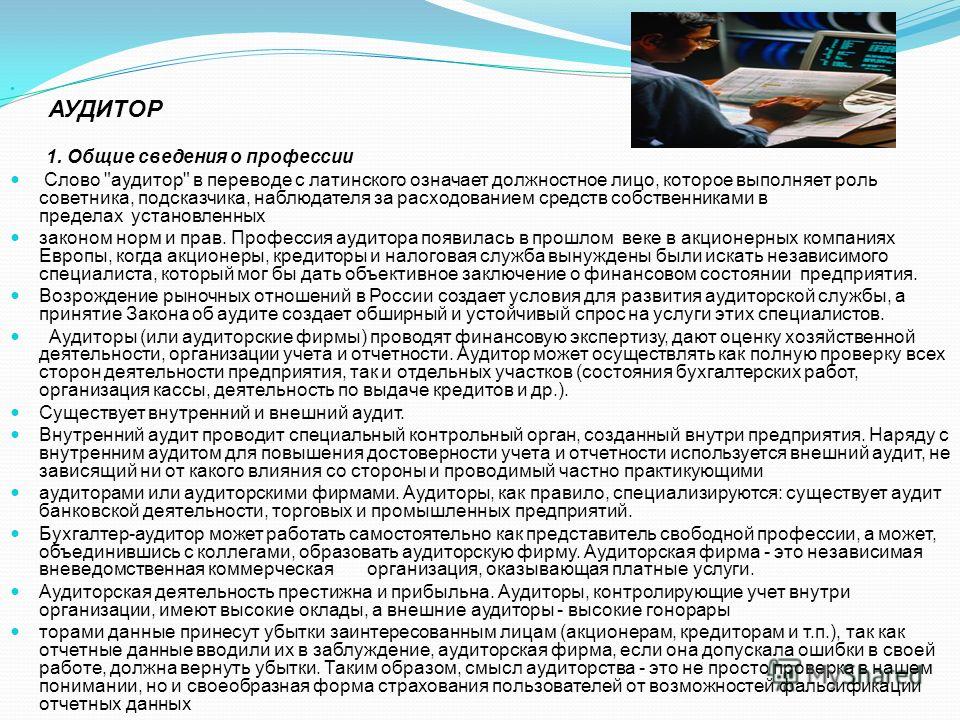

Аудитор – специалист, занимающийся проверкой финансовой и налоговой отчетности компании с целью выявления и устранения ошибок, иными словами – аудитом.

Аудитор – это высшая ступень квалификации бухгалтера. На данный момент это одна из самых престижных и перспективных профессий. Работа аудитора очень трудоемкая и требует постоянного повышения квалификации, но и оплачивается она соответственно высоко.

Работа аудитора очень трудоемкая и требует постоянного повышения квалификации, но и оплачивается она соответственно высоко.

Образование

Первая ступень образования для аудиторов – это высшее экономическое образование по специальности «Бухгалтерский учет, анализ и аудит», которая представлена на большинстве экономических факультетов.

Однако для работы по специальности одного высшего образования будет недостаточно. Для ведения полноценной аудиторской деятельности нужно будет пройти специальные курсы и получить сертификат аудитора. К сдаче квалификационного экзамена допускаются только лица, имеющие стаж работы, связанной с аудиторской деятельностью или бухгалтерским учетом, не менее трех лет. Оптимальный вариант – это работа в профильной организации в должности помощника аудитора.

Но и после этого забыть об обучении не получится – в связи с часто изменяющимся законодательством аудиторам необходимо регулярно проходить курсы повышения квалификации для продолжения ведения деятельности.

Обязанности

Как уже было сказано, цель работы аудитора – выявить ошибки в составлении бухгалтерской и налоговой отчетности компании.

Для выполнения этой задачи аудитору всегда приходится выезжать непосредственно в компанию, где он производит проверку. Аудитор тщательно проверяет всю документацию: финансовую, налоговую, бухгалтерскую, первичную и прочие формы отчетности. По результатам своей работы он составляет заключение. Часто аудитор также составляет рекомендации по оптимизации системы бухгалтерского учета и составления отчетности.

Эффективная работа аудитора требует прежде всего безупречного знания финансового и налогового законодательства. Также важны общие глубокие познания экономики и финансов – это поможет быстрее вникать в деятельность компании-клиента. Немаловажным будет и умение отличать ошибки, вызванные человеческим фактором (невнимательность, арифметическая ошибка и т. д.) от попыток намеренно исказить данные. И, естественно, аудитору необходимо уверенно владеть всем спектром профессионального программного обеспечения. Для работы в крупных международных фирмах также потребуется хорошее знание языка и владение зарубежными программами и системами учета.

Для работы в крупных международных фирмах также потребуется хорошее знание языка и владение зарубежными программами и системами учета.

Карьера и трудоустройство

Построение карьеры в аудиторском деле происходит постепенно. Как уже было сказано выше, прежде чем дорасти до должности полноценного аудитора, получив профессиональный сертификат, придется несколько лет поработать в должности помощника аудитора. С другой стороны, это поможет приобрести опыт, с наличием которого в дальнейшем будет проще устраиваться на работу.

Основных направлений деятельности у аудитора два: работа в аудиторской компании или в государственной налоговой службе. В первом случае аудитор действует в интересах компании-клиента и помогает избежать недочетов в работе. Во втором случае аудитор проявляет законность деятельности фирмы и соответствие ее отчетности реальной ситуации. Есть и третий вариант, но он менее популярен – крупные компании иногда нанимают внутреннего аудитора, который постоянно контролирует финансовую деятельность фирмы и разрабатывает способы повышения ее эффективности.

В целом спрос на аудиторов на рынке труда сейчас довольно высок. И если не спасовать перед долгим сроком обучения и высокой трудоемкостью, вероятность стать востребованным высокооплачиваемым специалистом достаточно велика.

Другие профессии из данной тематической группы

Статья 1. Аудиторская деятельность / КонсультантПлюс

Статья 1. Аудиторская деятельность

1. Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности, особенности саморегулирования в сфере аудиторской деятельности в Российской Федерации.

(в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

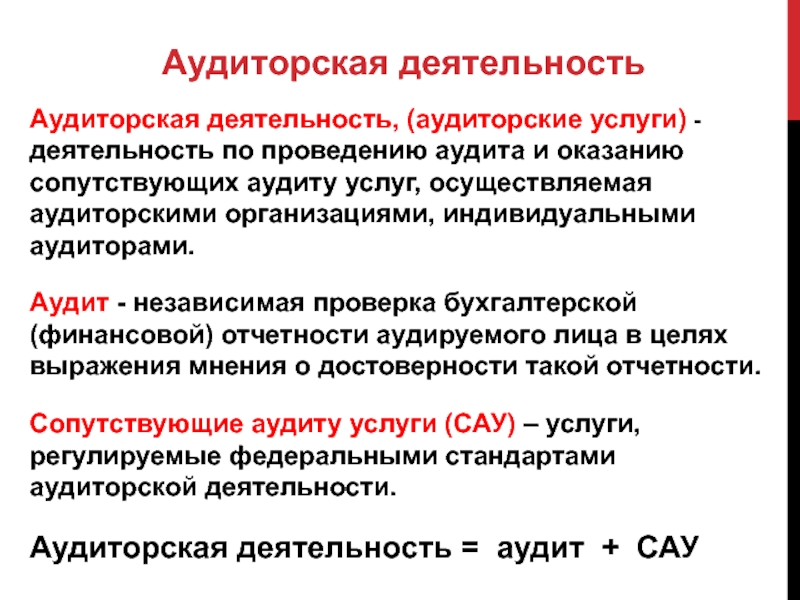

2. Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудиторская деятельность осуществляется в соответствии со стандартами аудиторской деятельности, а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов в соответствии с настоящим Федеральным законом.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 02.07.2021 N 359-ФЗ)

3. Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность (или ее часть), предусмотренная Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», изданными в соответствии с ним иными нормативными правовыми актами, нормативными актами Банка России, Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности» или изданными в соответствии с ним иными нормативными правовыми актами, аналогичная по составу отчетность (или ее часть), предусмотренная другими федеральными законами или изданными в соответствии с ними иными нормативными правовыми актами, а также иная финансовая информация.

4. Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере аудиторской деятельности (далее — уполномоченный федеральный орган).

(часть 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

5. Аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными государственными органами и органами местного самоуправления.

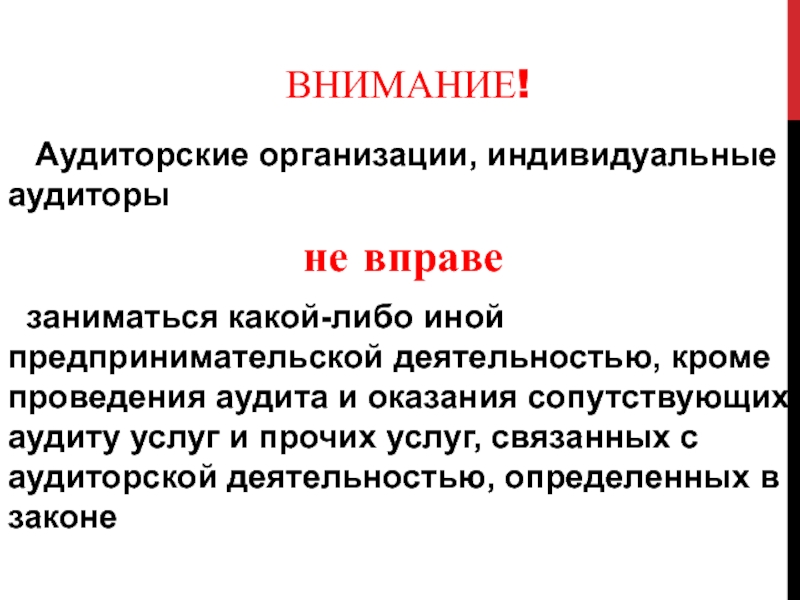

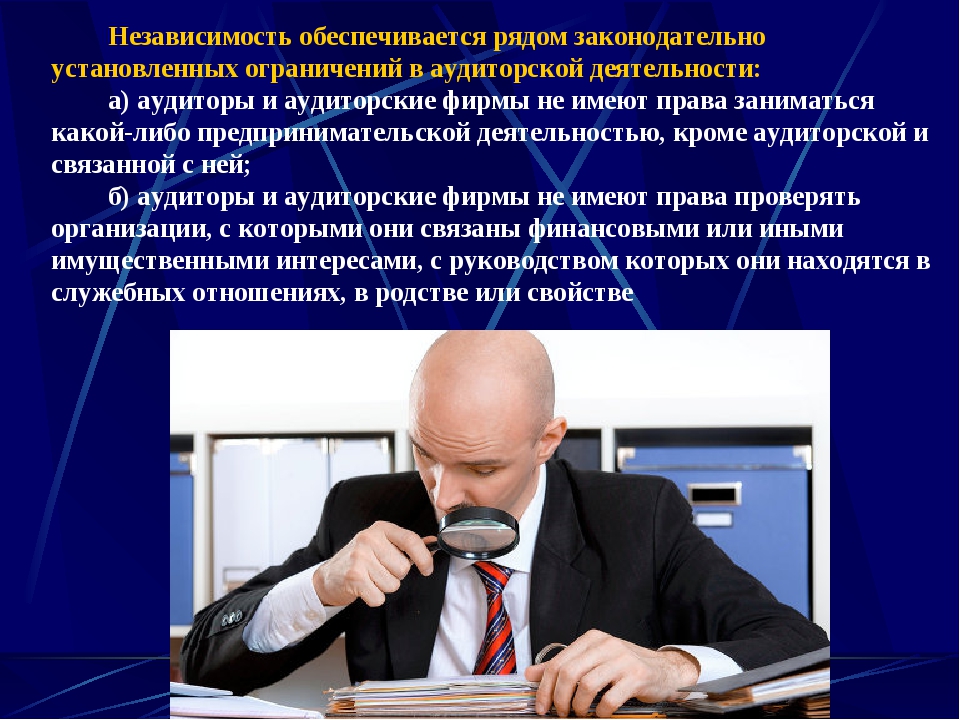

6. Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных настоящей статьей.

7. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) утратил силу. — Федеральный закон от 01.12.2014 N 403-ФЗ;

— Федеральный закон от 01.12.2014 N 403-ФЗ;

4) управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

(п. 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

5) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценочную деятельность;

8) разработку и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

10) обучение в областях, связанных с аудиторской деятельностью.

8. Аудит бухгалтерской (финансовой) отчетности аудируемого лица, в бухгалтерской и финансовой документации которого содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

Иностранным аудиторам запретят проверять некоторые российские компании

Российское правительство решило ограничить доступ иностранных аудиторов и их российских «дочек» к информации отечественных компаний: постановление правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору» вводит ограничение на предоставление информации и документов аудиторским организациям, находящимся под контролем иностранного юридического лица или международной компании либо «входящим в одну группу лиц с иностранными и международными компаниями».

Согласно документу, под ограничение попадают банки и кредитные организации, специализированные депозитарии и страховые компании, негосударственные пенсионные фонды и управляющие компании, занимающиеся инвестированием средств пенсионных накоплений, микрофинансовые компании, клиринговые фирмы, а также торговые сети.

Ну и разумеется, им запрещается работать с предприятиями оборонного комплекса, финансово-кредитными организациями, обслуживающими такие предприятия, а также, что весьма показательно, российскими компаниями, которые находятся под западными санкциями или могут оказаться под ними в перспективе. Постановление правительства № 622 вступает в силу с 29 апреля 2021 г.

«По сути, это ограничение доступа таких крупных иностранных аудиторских компаний, как Deloitte, KPMG, PwC, EY, к аудированию банков, кредитных организаций, негосударственных пенсионных фондов, управляющих компаний и т. д., – объясняет доцент кафедры финансового менеджмента РЭУ им. Г. В. Плеханова Аяз Алиев. – Для иностранных международных аудиторов это весьма болезненное решение – они потеряют большую часть клиентов, выручки и данных, которые аккумулируют». В то же время, добавляет Алиев, «для США это снижает объем информации об экономическом положении субъектов хозяйствования в России».

Ограничение может затронуть деятельность и других аудиторских компаний, которые косвенно подконтрольны иностранцам. «Запрет касается организаций, находящихся как под прямым, так и под косвенным контролем иностранных лиц или входящих с ними в одну группу лиц», – подчеркивает глава практики инфраструктуры и ГЧП юридической фирмы Squire Patton Boggs Moscow LLC, член экспертного клуба ЦСР Александр Долгов. Надо, впрочем, понимать, отмечает он, что отношения компаний внутри международной группы могут быть структурированы таким образом, чтобы запрет на них не распространялся.

«Запрет касается организаций, находящихся как под прямым, так и под косвенным контролем иностранных лиц или входящих с ними в одну группу лиц», – подчеркивает глава практики инфраструктуры и ГЧП юридической фирмы Squire Patton Boggs Moscow LLC, член экспертного клуба ЦСР Александр Долгов. Надо, впрочем, понимать, отмечает он, что отношения компаний внутри международной группы могут быть структурированы таким образом, чтобы запрет на них не распространялся.

Российским клиентам иностранных аудиторов новое постановление правительства тоже сулит определенные проблемы. В первую очередь оно затронет тех, кто собирается выходить на международные рынки капитала: без финансового отчета, заверенного крупной международной компанией, заимствовать будет практически невозможно.

Документ вступит в силу, когда в большинстве компаний закончится аудит финансовой отчетности за истекший год, поэтому пока они смогут выходить на международные финансовые рынки, однако со следующего года это станет проблематичным. «Впрочем, инвесторы смогут заказать independent business review, которое по качеству не уступает аудиту, – предполагает Алиев. – Такой отчет дает представление о ситуации в компании и позволяет принимать решение о финансировании. Правда, стоит он обычно дороже аудиторского заключения». Возможны и другие компромиссные решения, которые позволят не разрывать полностью отношения российских компаний с международными аудиторами. Например, может появиться специальная платформа, на базе которой будет проводиться обмен данными и иной информацией между компанией и аудитором. «Она будет находиться под контролем федеральных структур, которые будут следить за передаваемыми данными», – предполагает Алиев.

«Впрочем, инвесторы смогут заказать independent business review, которое по качеству не уступает аудиту, – предполагает Алиев. – Такой отчет дает представление о ситуации в компании и позволяет принимать решение о финансировании. Правда, стоит он обычно дороже аудиторского заключения». Возможны и другие компромиссные решения, которые позволят не разрывать полностью отношения российских компаний с международными аудиторами. Например, может появиться специальная платформа, на базе которой будет проводиться обмен данными и иной информацией между компанией и аудитором. «Она будет находиться под контролем федеральных структур, которые будут следить за передаваемыми данными», – предполагает Алиев.

Тем не менее в связи с принятием постановления определенная часть клиентов иностранных аудиторов будет вынуждена перейти к российским, отмечает Долгов. «Хотя в целом аудиторские организации смогут продолжать выполнять большую часть своей работы», – считает он. Компании Deloitte, KPMG, PwC и EY пока отказались комментировать новое постановление российского правительства.

| Фамилия Имя Отчество | Номер аттестата | ОРНЗ | ОГРНИП | Саморегулируемая организация аудиторов | Субъект Российской Федерации |

|---|---|---|---|---|---|

| Абабкова Светлана Сергеевна | 03-000083 | 22006051514 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | г.Москва | |

| Абакумова Галина Игоревна | 01-000002 | 21606077507 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | г.Москва | |

| Абакумова Наталья Николаевна | К025271 | 21006002428 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | Ленинградская область | |

| Абакумова Ольга Викторовна | К022841 | 21706036661 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | Ставропольский край | |

| Абакумова Светлана Владимировна | 03-001021 | 22006339716 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | Ленинградская область | |

| Абальмасова Яна Викторовна | К030260, 06-000403 | 21606091345 | 320237500167553 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | Краснодарский край |

| Абашкина Юлия Сергеевна | А031695 | 21706152963 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | г. Москва Москва | |

| Аббязова Елена Шамильевна | А030919 | 21206020072 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | г.Санкт-Петербург | |

| Абдрафикова Заремма Равилевна | К010821 | 22006039476 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | Республика Башкортостан | |

| Абдреева Ольга Вильевна | К027924 | 21706007962 | Саморегулируемая организация аудиторов Ассоциация «Содружество» | Республика Татарстан (Татарстан) | |

Может ли индивидуальный аудитор осуществлять обязательный аудит

Аудиторские проверки давно стали не просто привычным атрибутом деятельности как коммерческих, так и некоммерческих организаций. Некоторые виды аудита, например, инициативные внутренние проверки, проводятся по желанию руководства. Для целевых добровольных проверок могут привлекаться как сотрудники фирмы, сторонние аудиторские организации, так и индивидуальные аудиторы.

Для целевых добровольных проверок могут привлекаться как сотрудники фирмы, сторонние аудиторские организации, так и индивидуальные аудиторы.

Проводить обязательный аудит приходится ежегодно, не зависимо от желания или нежелания руководства. О том, у кого есть право на проведение обязательного аудита, какие требования выдвигаются аудиторам, пойдет речь в данной статье.

Кто может проводить аудит?

Аудиторы бывают трех разновидностей. И полномочия их отличаются, впрочем, как и стоимость оказываемых ими услуг.

Самым экономичным видом аудиторской проверки является аудит собственными силами сотрудников предприятия. Из их состава набирается аудиторская комиссия, утверждаемая приказом руководителя. Достоинствами такой проверки является, во-первых, экономия на услугах сторонних аудиторов, а во-вторых, работники организации в курсе тонкостей, особенностей ведомой на предприятии деятельности, они знают, где есть слабые места, а также, где какие документы можно найти, что существенно ускоряет процесс. Недостатками этого вида аудиторов являются следующие: внутренняя комиссия не имеет права проводить обязательный аудит, качество такого аудита ниже, чем аудита, проводимого профессионалами, которые занимаются этим постоянно и обладают свежей информацией по изменениям в законодательстве.

Недостатками этого вида аудиторов являются следующие: внутренняя комиссия не имеет права проводить обязательный аудит, качество такого аудита ниже, чем аудита, проводимого профессионалами, которые занимаются этим постоянно и обладают свежей информацией по изменениям в законодательстве.

Этих недочетов лишен аудитор второго типа – аудиторская компания. Это юридическое лицо, на профессиональном уровне предоставляющее услуги по различным видам аудита. Эти люди точно знают, что и в какой последовательности нужно делать, какими нормативными актами руководствоваться, к каким формам деятельности какие нормы применять. Аудиторские коммерческие организации занимаются не только отраслевыми, инициативными проверками и сопряженными услугами, но и имеют законное право на проведение обязательных проверок. Естественно, при условии, что данная аудиторская фирма состоит в СРО: саморегулируемой аудиторской организации. Проверить, является ли выбранная вами аудиторская компания членом СРО, можно в реестре аудиторов на официальном сайте Министерства Финансов. Единственный недостаток при выборе аудиторской фирмы – это достаточно высокие расценки на предоставляемые услуги. Очевидно: чем выше качество, тем выше цены.

Единственный недостаток при выборе аудиторской фирмы – это достаточно высокие расценки на предоставляемые услуги. Очевидно: чем выше качество, тем выше цены.

Если объем работ по аудиту предстоит не слишком большой, обязательный аудит можно доверить и индивидуальному аудитору (об этом говорится в законе «Об аудиторской деятельности» № 307 от 2010 года), но тут есть ряд ограничений. Что скрывается за понятием «индивидуальный аудитор»? Это физлицо, имеющее статус предпринимателя, прошедшее квалификационную комиссию и получившее аттестат, позволяющий ему оказывать аудиторские услуги. Но чтобы такой аудитор мог проводить аудит, он, как и аудиторские фирмы, должен иметь членство в СРО.

Итак, согласно российскому законодательству, индивидуальные аудиторы могут проводить обязательный аудит во всех компаниях, кроме тех, которые включены в следующий перечень:

- компании, оказывающие кредитные либо страховые услуги

- НПФ (негосударственные пенсионные фонды)

- предприятия, собственником которых является государство

- предприятия, акции которых участвуют в торгах на бирже ценных бумаг

- компании, в которых не менее четверти уставного капитала принадлежит государству

- компании, составляющие консолидированную отчетность

Кстати, что касается госкорпораций и организаций, имеющих в долю государства в уставном капитале не менее 25 %. Дело в том, что прежде, чем заключить договор на оказание услуг с каким-либо аудитором, такая организация обязана объявить открытый тендер. И только после того, как аудитор или аудиторская компания, состоящие в СРО, выиграют конкурс, с ними будет заключен контракт.

Дело в том, что прежде, чем заключить договор на оказание услуг с каким-либо аудитором, такая организация обязана объявить открытый тендер. И только после того, как аудитор или аудиторская компания, состоящие в СРО, выиграют конкурс, с ними будет заключен контракт.

И напоследок напомним, что обязательный аудит не могут проводить лица, являющиеся учредителями в проверяемой компании, а также их близкие родственники, как и в том случае, если проверяемая компания является учредителем аудиторской фирмы.

Что такое Аудитор? Аудитор – это… Значение в бухгалтерском словаре

Что значит «Аудитор»? Читайте ниже определение «Аудитор».

Что такое «Аудитор»? «Аудитор» – это:

Ревизор, осуществляющий проверку деятельности компаний (аудит). Внешний аудитор — независимый ревизор, не являющийся служащим проверяемой компании. Под этим термином понимается чаще всего дипломированный общественный бухгалтер, обладающий высоким уровнем профессиональной подготовки, имеющий лицензию на проведение аудита или являющийся служащим специальной аудиторской корпорации.

Большое значение придается и работе внутренних аудиторов, являющихся служащими той компании, деятельность которой они проверяют. Подобная форма контроля (самоконтроля) появилась в США в 30-е годы, а затем получила распространение в Западной Европе и Японии. В большинстве случаев внутренний аудитор, функции которого вышли за рамки финансовой проверки, принимает участие в решении вопросов управления и экономической политики компании как специалист, обладающий высоким уровнем квалификации, имеющий по статусу достаточно широкие полномочия и, как правило, входящий в Совет директоров. В качестве аудиторов могут выступать квалифицированные специалисты, профессионалы, имеющие специальную лицензию или являющиеся работниками аудиторских служб, фирм.

Источник: Большой бухгалтерский словарь.

Другие значения

Определение термина в других источниках:

- Большой юридический словарь / Аудитор – это

1) лицо, проверяющее состояние финансово-хозяйственной деятельности компании (аудит), а также оказывающее ей консультационные услуги на основе контракта, заключенного с руководителем этой компании.

а. может быть только лицо, имеющее специальное образование и государственную лицензию;2) в российской империи должность в военно-судебных учреждениях.

а. может быть только лицо, имеющее специальное образование и государственную лицензию;2) в российской империи должность в военно-судебных учреждениях. - Финансовый словарь терминов / Аудитор – это

Ревизор, сотрудник аудиторской фирмы, контролирующий и анализирующий финансовую деятельность предприятий, а также дающий заключение по годовым бухгалтерским отчетам и балансам.

Понятия с термином «Аудитор»

- Цель аудиторской проверки

- Филиал аудиторской фирмы

- Палата, аудиторская

- Заключение аудитора (аудиторской фирмы)

- Фирма, аудиторская

- Деятельность, аудиторская

- Вид аудиторских проверок

- Анализ аудиторского отчета

- Свидетельство, аудиторское

- Категории аудиторских доказательств

- Сертификат, аудиторский

- Аудитор, внутренний

- Аудитор, внешний

- Аттестат банковского аудитора, квалификационный

- Ассоциация аудиторов

- Вознаграждение, аудиторское

- Аудитор счетной палаты

- Бухгалтер-аудитор

- Классификация аудиторских тестов

- След, аудиторский

- Служба, аудиторская

- Оплата аудиторской проверки, проводимой по поручению государственных органов

- Комитет по аудиторским стандартам

- Комиссия, центральная аттестационно-лицензионная аудиторская

- Выборка, аудиторская

- Сопровождение, аудиторское

- Контроль, аудиторский финансовый

- Права аудиторов

- Отчет, аудиторский за рубежом

- Отчет, аудиторский

- Стандарт, аудиторский

- Проверка, аудиторская по поручению государственных органов

- Суд аудиторов

- Проверка, аудиторская

- Прослеживаемость, аудиторская

- Процедура, аудиторская

См.

также что такое

также что такоеЧем занимается аудитор?

Чем занимается аудитор?

В двух словах, аудитор — это тот, кто проверяет, насколько честными являются финансовые отчеты компании, определяя уровень точности и ясности отчетности компании.

В дополнение к изучению и подготовке финансовой документации и письменных отчетов аудиторы должны объяснить свои выводы. Сюда входят личные встречи с руководителями организаций и отдельными клиентами.

Одитор обычно делает следующее:

- Проверяет точность финансовой отчетности

- Проверяет финансовую отчетность на соответствие законам и правилам

- Вычисляет причитающиеся налоги, готовит налоговые декларации

- Убедитесь, что налоги уплачиваются правильно и вовремя

- Проверяет бухгалтерские книги и бухгалтерские системы на эффективность

- Организует и ведет финансовую отчетность

- Дает рекомендации руководству по передовому опыту

- Предлагает способы снижения затрат, увеличения доходов и увеличения прибыли

Многие аудиторы специализируются в зависимости от конкретной организации, в которой они работают. Некоторые специализируются на услугах по обеспечению уверенности (улучшение качества или контекста информации для лиц, принимающих решения) или управлении рисками (определение вероятности искажения финансовой документации). Другие аудиторы специализируются на конкретных отраслях, таких как здравоохранение. Некоторые работники, имеющие опыт бухгалтерского учета и аудита, преподают в колледжах и университетах.

Некоторые специализируются на услугах по обеспечению уверенности (улучшение качества или контекста информации для лиц, принимающих решения) или управлении рисками (определение вероятности искажения финансовой документации). Другие аудиторы специализируются на конкретных отраслях, таких как здравоохранение. Некоторые работники, имеющие опыт бухгалтерского учета и аудита, преподают в колледжах и университетах.

Четыре основных типа аудиторов:

Государственные аудиторы

Государственные аудиторы выполняют широкий спектр бухгалтерских, аудиторских, налоговых и консультационных задач.Их клиентами являются корпорации, правительства и частные лица.

Они работают с финансовыми документами, которые клиенты обязаны раскрывать по закону. К ним относятся налоговые формы и балансовые отчеты, которые корпорации должны предоставить потенциальным инвесторам. Например, некоторые публичные аудиторы занимаются налоговыми вопросами, консультируя корпорации по поводу налоговых преимуществ определенных бизнес-решений или подготавливая декларации по индивидуальному подоходному налогу. Они просматривают финансовые отчеты клиентов и информируют инвесторов и органы власти о том, что отчеты были правильно подготовлены и представлены.

Они просматривают финансовые отчеты клиентов и информируют инвесторов и органы власти о том, что отчеты были правильно подготовлены и представлены.

Некоторые государственные аудиторы специализируются на судебно-бухгалтерской экспертизе или расследовании финансовых преступлений, таких как мошенничество с ценными бумагами и растрата, банкротства и споры по контрактам, а также другие сложные и, возможно, преступные финансовые операции.

Судебные аудиторы

Судебные аудиторы объединяют свои знания в области бухгалтерского учета и финансов с законами и методами расследования, чтобы определить, является ли деятельность незаконной. Многие судебные аудиторы тесно сотрудничают с сотрудниками правоохранительных органов и юристами во время расследований и часто выступают в качестве свидетелей-экспертов во время судебных процессов.

Государственные аудиторы ведут и проверяют отчеты государственных учреждений и проверяют частные предприятия и частных лиц, деятельность которых регулируется государственными постановлениями или налогообложением. Аудиторы, нанятые федеральными, государственными и местными органами власти, обеспечивают получение и расходование доходов в соответствии с законами и правилами.

Аудиторы, нанятые федеральными, государственными и местными органами власти, обеспечивают получение и расходование доходов в соответствии с законами и правилами.

Внутренние аудиторы

Внутренние аудиторы проверяют нецелевое использование средств организации. Они определяют способы улучшения процессов обнаружения и устранения потерь и мошенничества.

Внешние аудиторы

Внешние аудиторы — это независимые аудиторы, которые не работают в компании, которую они проверяют. Инвесторы, государственные учреждения и публичные компании полагаются на этого типа аудитора для предоставления беспристрастного и независимого отчета.

Аудиторы информационных технологий

Аудиторы информационных технологий — это внутренние аудиторы, которые проверяют средства контроля компьютерных систем своей организации, чтобы гарантировать, что финансовые данные поступают из надежного источника.

Аудиторы также известны как:

Финансовый аудитор

Общественный аудитор

Судебный аудитор

Внутренний бухгалтер-ревизор

Аудитор информационных технологий

Внешний аудитор

Обязанности аудитора: Кто такой аудитор? & Проверить их основные права

Каждая компания должна назначить физическое лицо или фирму своим аудитором в соответствии с разделом 139(1) Закона о компаниях 2013 года.

Кроме того, Закон о компаниях 2013 года предоставляет аудитору компании определенные установленные законом права и обязанности. чтобы помочь ему честно выполнять свои обязательства.

Кроме того, Закон о компаниях 2013 года предоставляет аудитору компании определенные установленные законом права и обязанности. чтобы помочь ему честно выполнять свои обязательства.Без таких полномочий аудитору будет сложно честно выполнять свои обязанности, и, следовательно, он может быть привлечен к ответственности за любые убытки, которые может понести компания.

В случае аудитора индивидуального предприятия, товарищества или любой негосударственной организации его полномочия и обязанности зависят от соглашения, заключенного между аудитором и организацией. Это означает, что аудиторы таких негосударственных организаций не имеют каких-либо конкретных прав и обязанностей.

Однако аудиторы акционерных обществ имеют законные права и обязанности, установленные Законом о компаниях 2013 года.

Таким образом, чтобы узнать полномочия и обязанности аудитора компании, сначала необходимо понять роль аудитора в компании.[/vc_column_text]

Аудитор — это профессионал, имеющий право проводить аудит компании . Такой человек оценивает достоверность финансовой отчетности компании. Это делается для того, чтобы сообщить, соблюдает ли компания установленный набор стандартов или процедур.

Такой человек оценивает достоверность финансовой отчетности компании. Это делается для того, чтобы сообщить, соблюдает ли компания установленный набор стандартов или процедур.

Таким образом, аудитор может оказывать аудиторские услуги как в качестве независимого специалиста, так и в качестве наемного работника.Если аудитор работает в организации, его обычно называют внутренним аудитором. При этом аудитор, оказывающий аудиторские услуги компании самостоятельно, называется внешним агентством.

Самой целью найма внешнего аудитора является проведение аудиторской проверки без какой-либо предвзятости. И на это же не влияют никакие внутренние отношения, существующие внутри компании.

Таким образом, чтобы получить право стать аудитором, лицо должно быть дипломированным бухгалтером.

Однако, если LLP назначается аудитором компании, партнеры, являющиеся дипломированными бухгалтерами, уполномочены выступать в качестве аудиторов и имеют право подписи от имени фирмы.

1.

Предоставление аудиторского заключения

Предоставление аудиторского заключенияОсновной обязанностью аудитора компании является составление отчета о проверенных им счетах и финансовых отчетах и предоставление его членам компании.

Такое мнение аудитора повышает достоверность финансовой отчетности.Это связано с тем, что аудитор дает разумную уверенность в том, что финансовая отчетность дает достоверное и достоверное представление о состоянии дел компании.

Кроме того, такое заключение аудитора подтверждает, что отчет был подготовлен с учетом стандартов бухгалтерского учета и аудита.

Каждый аудитор обязан получить доступ к бухгалтерским книгам, ваучерам и другой информации и объяснениям от компании. Кроме того, аудитор может в любое время запросить у компании информацию по следующим вопросам:

- , были ли надлежащим образом обеспечены ссуды и авансы, выданные компанией под залог.Кроме того, ему необходимо выяснить, не являются ли несправедливыми условия, на которых были сделаны такие займы и авансы.

- , если операции компании, представленные только бухгалтерскими записями, действительно имели место и никоим образом не несправедливы по отношению к компании с компанией) относятся на сумму выручки

- независимо от того, были ли получены денежные средства за акции, выпущенные за денежные средства.Однако, если денежные средства фактически не были получены, аудитор должен убедиться, что положение компании, указанное в бухгалтерских книгах, правильное, регулярное и не вводящее в заблуждение.

3. Помощь в аудите филиала

Счета филиала могут быть проверены:

- аудитором компании

- любым лицом, назначенным аудитором филиала в соответствии с законом

- аудитором или бухгалтером компании любое компетентное лицо, назначенное в соответствии с законодательством иностранного государства в случае иностранного филиала

Таким образом, аудитор филиала должен подготовить отчет в отношении счетов проверенного им филиала. Он должен обеспечить надлежащее ведение бухгалтерских книг и, следовательно, указать причины оговорки в отчете.

Он должен обеспечить надлежащее ведение бухгалтерских книг и, следовательно, указать причины оговорки в отчете.

После подготовки отчета аудитор филиала должен представить его аудитору компании. Кроме того, аудитор компании должен изучить такой отчет способом, который он сочтет целесообразным.

4. Соответствие стандартам аудита

Центральное правительство устанавливает стандарты аудита в консультации с ИПБИ и Национальным управлением финансовой отчетности (NFRA).

Эти стандарты помогают аудиторам эффективно и с большой точностью проверять бухгалтерские книги. Таким образом, каждый аудитор должен соблюдать установленные стандарты аудита при проверке бухгалтерских книг компании.

Аудитор компании при выполнении своих обязанностей может столкнуться с мошенническими ситуациями. В таких обстоятельствах аудитор может полагать, что против компании было совершено правонарушение, эквивалентное мошенничеству.

И такое мошенничество было совершено кем-либо из должностных лиц или сотрудников компании. Таким образом, в таких ситуациях аудитор обязан сообщить о таких вопросах центральному правительству в течение 60 дней после того, как ему стало известно.

Таким образом, в таких ситуациях аудитор обязан сообщить о таких вопросах центральному правительству в течение 60 дней после того, как ему стало известно.

6. Оказание помощи в расследовании

Расследование означает систематическую и критическую проверку конкретных записей о бизнесе.

Такая проверка проводится, когда вина со стороны компании уже существует и целью расследования является выяснение причины и лица, причастного к такой деятельности.

Таким образом, обязанностью аудитора является оказание помощи офицерам, проводящим такое расследование.

7. Соблюдать принципы аудита

Одним из основных принципов аудита является конфиденциальность. Таким образом, аудитор должен сохранять конфиденциальность информации, полученной при выполнении своих обязанностей аудитора.

Он не должен разглашать информацию о клиенте без его предварительного разрешения. Кроме того, аудитор должен быть честным, искренним, беспристрастным и свободным от предвзятости. Таким образом, он должен проявлять высокую степень честности и объективности при проверке бухгалтерских книг компании.

Таким образом, он должен проявлять высокую степень честности и объективности при проверке бухгалтерских книг компании.

8. Представить отрицательное мнение

Аудитор должен выразить свое мнение в аудиторском заключении. Такое мнение может быть оговоренным или безоговорочным.

Безоговорочное мнение – это мнение, в котором делается вывод о том, что финансовая отчетность компании справедливо отражает ее деятельность почти во всех важных аспектах.

Кроме того, в нем говорится, что компания соблюдает необходимые законодательные требования и общепринятые принципы бухгалтерского учета (GAAP).

Заключение с оговоркой, с другой стороны, заключает, что компания справилась с большинством вопросов, за исключением нескольких. При этом обязанностью аудитора является дать даже отрицательное заключение о финансовой отчетности компании.

Такое мнение должно быть дано, когда аудитор не согласен с руководством относительно применения, приемлемости или адекватности учетной политики.

Начало бизнеса

[/vc_column_inner][/vc_row_inner]Все об аудиторах: что нужно знать инвесторам

Когда компании регистрируют свои ценные бумаги в США.S. Комиссии по ценным бумагам и биржам и подавать годовые и другие отчеты, они должны раскрывать важную финансовую информацию. Во многих случаях эта информация должна быть проверена. В этой публикации описывается роль аудитора в проверке финансовых книг и отчетов компании.

Кто такой аудитор?

Аудитор — это независимый сертифицированный бухгалтер, который проверяет финансовую отчетность, подготовленную руководством компании. Федеральные законы о ценных бумагах требуют, чтобы публичные компании, подающие отчеты в SEC, представляли точную, достоверную и полную финансовую отчетность, подготовленную в соответствии с набором стандартов бухгалтерского учета, называемых «Общепринятыми принципами бухгалтерского учета» (или «GAAP»).Многие из этих финансовых отчетов, в том числе те, которые включены в годовой отчет компании и те, которые предоставляются акционерам в связи с запросом доверенностей на проведение ежегодных собраний, должны быть проверены и подготовлены независимым аудитором.

Чем занимаются независимые аудиторы?

Внешний независимый аудитор компании проверяет финансовую отчетность компании и предоставляет письменный отчет, содержащий мнение о том, является ли финансовая отчетность достоверной и соответствует ли она во всех существенных отношениях ОПБУ.Кроме того, некоторые компании также используют внутренних аудиторов для проверки процессов финансовой отчетности и внутреннего контроля бухгалтерского учета, чтобы убедиться, что системы компании правильно спроектированы и работают эффективно.

Кто готовит финансовую отчетность компании?

Руководство компании несет ответственность за подготовку финансовой отчетности компании и соответствующей информации. Затем внешний независимый аудитор компании подвергает финансовую отчетность и раскрытие информации аудиту.Во время аудита внешний аудитор получает представление о внутреннем контроле компании, а затем применяет «процедуры аудита», которые могут включать проверку бухгалтерских книг и записей компании, наблюдение, запросы и подтверждения. Процедуры, используемые внешним аудитором, должны быть достаточными для того, чтобы позволить аудитору получить достаточно компетентных доказательств, чтобы выразить мнение о достоверности финансовой отчетности и о том, соответствуют ли они GAAP во всех существенных аспектах. Если аудитор не может прийти к такому выводу, он должен либо потребовать от компании изменить финансовую отчетность, либо отказать в выпуске стандартного аудиторского заключения.

Процедуры, используемые внешним аудитором, должны быть достаточными для того, чтобы позволить аудитору получить достаточно компетентных доказательств, чтобы выразить мнение о достоверности финансовой отчетности и о том, соответствуют ли они GAAP во всех существенных аспектах. Если аудитор не может прийти к такому выводу, он должен либо потребовать от компании изменить финансовую отчетность, либо отказать в выпуске стандартного аудиторского заключения.

Какова цель аудита?

Аудит предоставляет общественности дополнительную уверенность — помимо собственных утверждений руководства — в том, что на финансовую отчетность компании можно положиться. Как заявил Верховный суд США в знаменательном деле США против Артура Янга : «SEC требует представления проверенных финансовых отчетов, чтобы избежать страха убытков из-за того, что они полагаются на неточную информацию, тем самым поощряя государственные инвестиции в национальную экономику». отрасли.» Это имеет важные последствия для инвесторов, принимающих инвестиционные решения, для банков и финансовых учреждений, которые могут предоставлять кредиты или кредиты компании, а также для других предприятий и представителей общественности, которые имеют дело с компанией.

Как узнать, кто проводит аудит конкретной компании?

Лучший способ определить аудитора публичной компании — это проверить самые последние документы компании, используя нашу базу данных корпоративных документов EDGAR. Личность аудитора компании указана в ее годовом отчете по форме 10-K.Найдите «Отчет бухгалтера» по пункту 8 формы 10-К. Всякий раз, когда компания нанимает нового аудитора для подтверждения своей финансовой отчетности, она должна объявить об этом в форме 8-K (под пунктом 4) в течение 5 рабочих дней. Не забудьте проверить любые документы по форме 8-K, представленные после последнего годового отчета компании, чтобы узнать, наняла ли компания впоследствии нового аудитора.

Существует множество коммерческих ресурсов, в которых перечислены публично торгуемые компании и их аудиторы. В некоторых ресурсах также перечислены основные аудиторские фирмы и публичные компании, которые они проверяют.Вы сможете найти эти ресурсы в местной публичной библиотеке или ближайшей библиотеке юридического или бизнес-школы. Вы также можете найти большую часть информации, содержащейся в этих справочных материалах, в Интернете.

Вы также можете найти большую часть информации, содержащейся в этих справочных материалах, в Интернете.

Что еще я должен знать?

В дополнение к работе в качестве аудиторов, некоторые бухгалтерские фирмы предлагают своим клиентам консультационные услуги, не связанные с аудитом. Вы можете проверить годовой отчет о доверенности компании для получения информации об отношениях компании с ее независимым аудитором и объеме других услуг, которые аудитор может оказывать компании.Например, в заявлении о доверенности компании должны быть указаны расходы на аудит, консультирование по информационным технологиям и все другие услуги, предоставленные аудиторами компании в течение последнего финансового года.

Для получения дополнительной информации о разумном инвестировании посетите раздел «Информация для инвесторов» на нашем веб-сайте.

Что такое аудит? — Типы аудитов и сертификация аудита

Глоссарий по качеству Определение: Аудит

Аудит определяется как деятельность по проверке на месте, такая как проверка или проверка процесса или системы качества, для обеспечения соответствия требованиям. Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты преследуют специальные административные цели, такие как проверка документов, рисков или производительности, а также отслеживание выполненных корректирующих действий.

Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты преследуют специальные административные цели, такие как проверка документов, рисков или производительности, а также отслеживание выполненных корректирующих действий.

ISO 19011:2018 определяет аудит как «систематический, независимый и документированный процесс получения аудиторских доказательств [записи, заявления о фактах или другую информацию, которая является уместной и поддающейся проверке] и их объективную оценку для определения степени, в которой критерии аудита [ набор политик, процедур или требований].Существует три основных вида аудитов:

- Аудит процессов: Этот тип аудита проверяет, работают ли процессы в установленных пределах. Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:

- Проверить соответствие определенным требованиям, таким как время, точность, температура, давление, состав, чувствительность, сила тока и смесь компонентов.

- Изучите ресурсы (оборудование, материалы, люди), используемые для преобразования входных данных в выходные, окружающую среду, применяемые методы (процедуры, инструкции) и меры, собранные для определения эффективности процесса.

- Проверить адекватность и эффективность средств контроля процесса, установленных процедурами, рабочими инструкциями, блок-схемами, а также спецификациями обучения и процессов.

- Проверить соответствие определенным требованиям, таким как время, точность, температура, давление, состав, чувствительность, сила тока и смесь компонентов.

- Аудит продукта: Этот тип аудита представляет собой проверку конкретного продукта или услуги, например аппаратного обеспечения, обработанного материала или программного обеспечения, на предмет их соответствия требованиям (т.д., спецификации, стандарты производительности и требования заказчика).

- Аудит системы: Аудит системы управления. Его можно описать как документированную деятельность, выполняемую для проверки путем изучения и оценки объективных свидетельств того, что применимые элементы системы являются подходящими и эффективными и были разработаны, задокументированы и реализованы в соответствии с установленными требованиями и в сочетании с ними.

- A аудит системы управления качеством оценивает существующую программу управления качеством, чтобы определить ее соответствие политикам компании, договорным обязательствам и нормативным требованиям.

- Аналогичным образом, аудит системы охраны окружающей среды исследует систему управления окружающей средой, аудит системы безопасности пищевых продуктов исследует систему управления безопасностью пищевых продуктов, а аудит системы безопасности исследует систему управления безопасностью.

Вопросы аудита

Другие методы, такие как камеральная проверка или проверка документов, могут использоваться независимо или в дополнение к трем основным типам проверок.

Некоторые аудиты названы в соответствии с их целью или объемом. Областью аудита отдела или функции является конкретный отдел или функция. Цель управленческого аудита связана с интересами руководства, такими как оценка эффективности или эффективности участка.

Аудит также может быть классифицирован как внутренний или внешний в зависимости от взаимоотношений между участниками. Внутренние проверки проводятся сотрудниками вашей организации. Внешний аудит проводится внешним агентом.Внутренние аудиты часто называют аудитами первой стороны, в то время как внешние аудиты могут быть как сторонними, так и сторонними.

- Аудит первой стороной проводится внутри организации для измерения ее сильных и слабых сторон в сравнении с ее собственными процедурами или методами и/или внешними стандартами, принятыми (добровольно) или навязанными (обязательно) организацией. Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области.

- Аудит второй стороны — это внешний аудит, проводимый в отношении поставщика заказчиком или организацией, нанятой по контракту, от имени заказчика. Контракт заключен, и товары или услуги поставляются или будут доставлены.

Аудиты второй стороны регулируются нормами договорного права, поскольку они обеспечивают договорные указания от заказчика к поставщику. Внешние аудиты, как правило, более формальны, чем первичные, потому что результаты аудита могут повлиять на решения клиента о покупке.

Аудиты второй стороны регулируются нормами договорного права, поскольку они обеспечивают договорные указания от заказчика к поставщику. Внешние аудиты, как правило, более формальны, чем первичные, потому что результаты аудита могут повлиять на решения клиента о покупке. - Аудит третьей стороны проводится аудиторской организацией, независимой от отношений между заказчиком и поставщиком, и не имеет конфликта интересов. Независимость аудиторской организации является ключевым компонентом независимого аудита. Аудиты третьей стороны могут привести к сертификации, регистрации, признанию, присуждению награды, утверждению лицензии, упоминанию, штрафу или штрафу, налагаемому сторонней организацией или заинтересованной стороной.

Отраслевая сертификация посредством аудита

Компании определенных категорий с высоким уровнем риска, таких как игрушки, сосуды под давлением, лифты, газовые приборы, электрические и медицинские устройства, желающие вести бизнес в Европе, должны соблюдать требования Знака соответствия Европе (знак CE). Один из способов обеспечения соответствия для организаций — это сертификация их системы менеджмента сторонней аудиторской организацией в соответствии с критериями требований к системе менеджмента (такими как ISO 9001).

Один из способов обеспечения соответствия для организаций — это сертификация их системы менеджмента сторонней аудиторской организацией в соответствии с критериями требований к системе менеджмента (такими как ISO 9001).

Клиенты могут предлагать или требовать, чтобы их поставщики соответствовали стандартам ISO 9001, ISO 14001 или критериям безопасности, а также могут применяться федеральные правила и требования. Результатом независимого аудита обычно является выдача сертификата, подтверждающего, что система управления проверяемой организацией соответствует требованиям соответствующего стандарта или регламента.

Сторонние аудиты для сертификации систем должны проводиться организациями, которые были оценены и аккредитованы установленным советом по аккредитации, таким как Национальный совет по аккредитации ANSI-ASQ (ANAB).

Аудиты производительности и аудиты соответствия и соответствия

Оценка добавленной стоимости, управленческий аудит, аудит добавленной стоимости и оценка постоянного улучшения — термины, используемые для описания цели аудита, выходящей за рамки соблюдения и соответствия. Цель этих аудитов связана с эффективностью организации. Аудиты, которые определяют соответствие и соответствие, еще не сосредоточены на хорошей или плохой работе. Производительность является важной проблемой для большинства организаций.

Цель этих аудитов связана с эффективностью организации. Аудиты, которые определяют соответствие и соответствие, еще не сосредоточены на хорошей или плохой работе. Производительность является важной проблемой для большинства организаций.

Ключевое различие между аудитами соответствия, аудитами соответствия и аудитами улучшений заключается в сборе доказательств, связанных с эффективностью организации, и доказательств для проверки соответствия стандарту или процедуре. Организация может следовать своим процедурам приема заказов, но если каждый заказ впоследствии будет изменен два или три раза, у руководства могут появиться причины для беспокойства и желание исправить неэффективность.

Последующие проверки

Аудит продукта, процесса или системы может содержать результаты, требующие исправления и корректирующих действий. Поскольку большинство корректирующих действий не может быть выполнено во время аудита, руководитель программы аудита может потребовать проведения последующего аудита, чтобы убедиться, что исправления были внесены, и были предприняты корректирующие действия. Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Организация также может проводить повторные аудиты, чтобы убедиться, что предупредительные действия были предприняты в результате проблем с производительностью, о которых можно сообщить как о возможностях для улучшения. В других случаях организации могут направить выявленные проблемы с производительностью руководству для принятия последующих мер.

- Планирование и подготовка к аудиту: Подготовка к аудиту состоит из планирования всего, что делается заранее заинтересованными сторонами, такими как аудитор, ведущий аудитор, клиент и руководитель программы аудита, чтобы гарантировать, что аудит соответствует цель клиента.Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита.

- Выполнение аудита: Этап выполнения аудита часто называют полевой работой .

Это часть аудита, связанная со сбором данных, и охватывает период времени с момента прибытия на место проведения аудита до выездной встречи. Он состоит из нескольких действий, включая управление аудитом на месте, встречу с проверяемым, понимание процессов и системных средств управления и проверку того, что эти средства управления работают, общение между членами команды и общение с проверяемым.

Это часть аудита, связанная со сбором данных, и охватывает период времени с момента прибытия на место проведения аудита до выездной встречи. Он состоит из нескольких действий, включая управление аудитом на месте, встречу с проверяемым, понимание процессов и системных средств управления и проверку того, что эти средства управления работают, общение между членами команды и общение с проверяемым. - Аудиторский отчет: Целью аудиторского отчета является сообщение результатов расследования. В отчете должны содержаться правильные и четкие данные, которые будут эффективны в качестве помощи руководству при решении важных организационных вопросов. Процесс аудита может завершиться, когда ведущий аудитор выпускает отчет или после того, как будут выполнены последующие действия.

- Последующие действия и закрытие аудита: Согласно ISO 19011, пункт 6.6, «Аудит считается завершенным, когда все запланированные аудиторские мероприятия выполнены или иным образом согласованы с заказчиком аудита».

Пункт 6.7 ISO 19011 продолжается утверждением, что проверка последующих действий может быть частью последующего аудита.

Пункт 6.7 ISO 19011 продолжается утверждением, что проверка последующих действий может быть частью последующего аудита.

Четыре фазы цикла аудита

Примечание: Запросы на исправление несоответствий или результатов аудита очень распространены.

- Корректирующее действие — это действие, предпринятое для устранения причин существующего несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения повторения (реагирование).Корректирующие действия заключаются в устранении причин проблем, а не просто в выполнении ряда шагов по решению проблем.

- Предупреждающее действие — это действие, предпринимаемое для устранения причин потенциального несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения возникновения (упреждающее действие).

Вы также можете выполнять поиск статей, тематических исследований и публикаций для ресурсов по аудиту.

Книги

Справочник по аудиту ASQ

Внутренний аудит качества

Расширенный аудит качества

Артикул

Аудит: все дело в подходе ( Повышение качества ) Чтобы эффективно использовать процессный подход, как организации, так и аудиторы должны понимать разницу между отделом и процессами СМК, используемыми в этом отделе, а аудиторы должны быть компетентны в процессы, которые они проверяют.

Морские звезды и черепахи ( Повышение качества ) Независимо от отрасли, типичная программа обеспечения качества состоит из нескольких элементов, включая внутренний аудит. Модель обхода сетки процессов — это инициатива внутреннего аудита, которая включает в себя самостоятельный метод самопроверки с поддающимися проверке результатами при минимальных эксплуатационных затратах.

Стратегия аудита для ISO 9001:2015 ( Журнал качества и участия ) Аудит организации на соответствие стандартам ISO состоит из двух частей: аудит соответствия и аудит эффективности.

Связь фактов с выводами (PDF) Эксперты по стандартам и члены US TAG 176 объясняют, что если целью аудита является оценка эффективности процессов в отношении требований, аудиторы должны быть открыты для аудита процесса в отношении входы, выходы и другие способствующие факторы, такие как цели или задействованная инфраструктура.

Видео

Как и зачем проводить аудит

Объяснение электронных аудитов: метод удаленного проведения аудитов

Сертификация ASQ — это официальное признание того, что вы продемонстрировали владение и понимание определенной области знаний.В 2016 году сертификационные экзамены ASQ были заменены с бумаги и карандаша на компьютерное тестирование с помощью компьютера в одном из 8000 центров тестирования Prometric, что позволяет проводить дополнительные ежегодные экзамены, увеличить доступность экзаменационных дней, ускорить повторное тестирование и получить более быстрые результаты тестов. Узнайте больше о компьютерном тестировании.

СЕРТИФИКАЦИЯ | |

Специалист по улучшению качества (CQIA) | Узнайте больше о CQIA |

Техник по качеству (CQT) | Узнайте больше о CQT |

Аналитик процессов качества (CQPA) | Узнайте больше о CQPA |

Pharmaceutical GMP Professional (CPGP) | Узнайте больше о CPGP |

Биомедицинский аудитор (CBA) | Узнайте больше о CBA |

Аудитор HACCP (безопасность пищевых продуктов) (CHA) | Узнать больше о CHA |

Аудитор качества (CQA) | Узнайте больше о CQA |

Члены ASQ экономят 100 долларов США на сертификатах аудита — присоединяйтесь сегодня! | |

См. отличия Сертификация

Доказано, что получение сертификата аудитора увеличивает ваш потенциальный доход.

Результаты исследования заработной платы в области повышения качества за 2019 год показали, что U.S. респонденты, прошедшие любой уровень обучения аудиторов, заработали в среднем:

- Ассоциация по улучшению качества (CQIA) — 82 892 долл.

США

США - Инженеры по качеству (CQE) – 101 482 долл. США

- Pharmaceutical GMP Professionals (CPGP) — 105 346 долларов США

- Менеджер по качеству/организационному совершенству – $108 511

- Аудиторы HACCP (CHA) — 99 150 долларов США

- Аудиторы качества (CQA) заработали почти на 10 000 долларов больше

См. полные результаты ежегодного исследования заработной платы ASQ.

Адаптировано из The ASQ Auditing Handbook , ASQ Quality Press.

Что такое аудит? Лучшее руководство по 3 типам аудита

Что такое аудит?

Узнайте все, что вам нужно знать о финансовых расследованиях вашего бизнеса. Мы расскажем вам о трех типах аудита, о том, как правильно подготовиться к аудиту, как он может повлиять на ваш бизнес, как найти подходящего аудитора и многом другом.

Внутренний аудит

Что такое внутренний аудит?

Внутренний аудит — это оценка процессов внутреннего контроля и бухгалтерского учета в компании. Эти аудиты помогают убедиться, что ваш бизнес соответствует законам и правилам, а также помогают поддерживать точную и своевременную отчетность финансовых данных.

Эти аудиты помогают убедиться, что ваш бизнес соответствует законам и правилам, а также помогают поддерживать точную и своевременную отчетность финансовых данных.

Регулярные внутренние аудиты необходимы в самых разных отраслях. С их помощью владельцы бизнеса могут эффективно выявлять болевые точки в операциях, что позволяет им выявлять потенциальные проблемы в рабочем процессе до того, как они станут очевидными в ходе внешнего аудита. Регулярные внутренние аудиты также обеспечивают управление рисками и защиту от потенциального мошенничества, расточительства или финансовых злоупотреблений в вашем бизнесе.

Каков процесс внутреннего аудита?

Во-первых, руководство определит отдел, который они хотят проверить. Затем внутренний аудитор попытается получить представление о текущем процессе внутреннего контроля и провести полевые испытания. Именно здесь начинается собственно аудит отдела.

После завершения оценки аудитор свяжется с руководством по выявленным проблемам, подготовит официальный аудиторский отчет, рассмотрит отчет с руководством и проследит за тем, чтобы руководство гарантировало выполнение предложенных рекомендаций.

Что происходит во время внутреннего аудита?

Во время аудита назначенный аудитор будет наблюдать, делать записи, просматривать документы и опрашивать сотрудников. Аудиторы часто задают вопросы и проверяют знания сотрудников об общих целях вашей компании, стандартах безопасности, обучении и правилах и положениях.

Как только аудитор удовлетворен результатами своего расследования, он проинформирует руководство о результатах. Во время встречи аудитор сообщит о сильных и слабых сторонах отдела, а также предложит свои рекомендации.Они также проверят детали с руководством на предмет точности и попросят разрешить любые споры.

После того, как детали будут удовлетворены, аудиторский отчет будет завершен, и руководство получит информацию о необходимых исправлениях. Руководство и аудитор обязуются установить сроки для исправления любых проблем. После удовлетворительного выполнения всех согласованных вопросов аудит официально закрывается.

Как часто проводятся внутренние аудиты?

Внутренний аудит может проводиться ежедневно, еженедельно, ежемесячно или ежегодно в зависимости от обстоятельств и графика, который лучше всего соответствует потребностям бизнеса.

Аудиты — это инструменты, которые должны использоваться руководством для проведения общей оценки своего бизнеса и каждого отдела в нем. Как правило, внутренние аудиты следует проводить достаточно часто, чтобы выявлять проблемы и предотвращать проблемы с соблюдением требований.

Внутренние проверки могут быть запланированы заранее, чтобы дать отделу время для подготовки документов и информации, или они могут стать неожиданностью, если возникнут подозрения в неэтичной или незаконной деятельности.

Как подготовиться к внутреннему аудиту:

Подготовьте план внутреннего аудита.

План внутреннего аудита — это список всех аудиторских задач и обязательств, которые необходимо выполнить в течение согласованного периода времени. Это должно быть подготовлено вместе с аудитором и проверено руководством. Важно определить конкретные этапы, процедуры и основную направленность аудита.

Подготовьте своих сотрудников.

Если аудит является нормативным, рекомендуется уведомить отделы, чтобы они могли подготовить все необходимые финансовые документы и материалы. Проверяемые отделы также будут участвовать во внедрении необходимых изменений, рекомендованных аудитором, таких как новые требования к обучению или изменения в политиках соответствия.

Проверяемые отделы также будут участвовать во внедрении необходимых изменений, рекомендованных аудитором, таких как новые требования к обучению или изменения в политиках соответствия.

Кто проводит внутренний аудит?

Внутренний аудит обычно проводится внутренним аудитором, который является сотрудником компании. Внутренним аудиторам не обязательно быть сертифицированными бухгалтерами (CPA), но они могут получить квалификацию сертифицированного внутреннего аудитора (CIA), которая требует от них соблюдения согласованных стандартов, регулируемых Институтом внутренних аудиторов (IIA).

Для чего проводится внутренний аудит?

Основная цель внутреннего аудита — оценить и повысить эффективность администрирования и операций, обеспечить управление рисками и обеспечить больший контроль над критически важными финансовыми процессами в вашем бизнесе.

Правильно проведенный аудит выявит проблемные области в отделе и представит их руководству в понятной форме. Это позволяет руководству принимать обоснованные решения о том, как исправить проблемы в будущем, и создать необходимые планы действий для устранения несоответствий.

Это позволяет руководству принимать обоснованные решения о том, как исправить проблемы в будущем, и создать необходимые планы действий для устранения несоответствий.

Получите помощь по внутреннему аудиту

Внешний аудит

Что такое внешний аудит?

Внешний аудит — это проверка, проводимая независимым бухгалтером или аудиторской фирмой. Результатом такого аудита является проверенная сертификация финансовой отчетности предприятия. Эти заверенные отчеты требуются для всех публичных предприятий и могут быть запрошены акционерами, инвесторами и кредиторами, если в отчетах есть подозрение на несоответствие.

Внешние аудиты имеют решающее значение в том смысле, что их заверенные результаты устраняют любую предвзятость и сомнения в состоянии финансового положения компании. Все внешние аудиты, проводимые в Соединенных Штатах, следуют одним и тем же стандартам, называемым общепринятыми стандартами аудита (GAAS), которые устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных общественных бухгалтеров (AICPA).

Как проходит внешний аудит?

Внешний аудит начинается либо с назначения, либо с найма независимого аудитора.Это означает найм кого-то внешнего по отношению к компании, который будет проверяться. Как правило, акционеры назначают аудитора на годовом общем собрании.

Далее начнется внешний аудит. Аудитор будет собирать, оценивать и интерпретировать данные, чтобы получить полное представление обо всей деятельности компании. Это включает в себя проверку бухгалтерских записей предприятия, просмотр финансовой отчетности для получения доказательств, проверку соблюдения стандартной учетной политики и подтверждение приобретенных активов.

Как только они посчитают, что их расследование удовлетворительно, аудитор представит свой отчет и выскажет свое объективное мнение. Выводы внешнего аудита и заключение аудитора могут серьезно повлиять на репутацию и будущее компании. Мнение и рейтинг аудитора могут означать, останется ли компания в бизнесе.

Что происходит во время внешнего аудита?

Во время внешнего аудита аудитор тщательно проверит ваши финансовые и отчетные документы. Это включает в себя проверку точности и полноты этих записей, того, были ли эти записи подготовлены в соответствии с общепринятыми принципами, и правильно ли ваша финансовая отчетность отражает финансовое положение вашей компании.

Это включает в себя проверку точности и полноты этих записей, того, были ли эти записи подготовлены в соответствии с общепринятыми принципами, и правильно ли ваша финансовая отчетность отражает финансовое положение вашей компании.

Процесс аудитора включает просмотр записей, используемых для создания каждого финансового отчета, и их повторное создание, чтобы проверить, правильно ли они были созданы. Они также будут сравнивать ваш бизнес с другими в той же отрасли, чтобы попытаться выявить различия и нарушения, которые потенциально могут быть признаком неправильной финансовой отчетности.

По окончании внешнего аудита аудитор подготовит и предоставит вашему предприятию аудиторское заключение, включающее детали и выводы аудита. Это будет включать несоответствия, обнаруженные в финансовой отчетности, и любое несоблюдение правил и положений, относящихся к вашему бизнесу.

Как часто проводятся внешние аудиты?

Как правило, компания не может проводить более одного внешнего аудита в год.

Публичные компании по закону обязаны проводить ежегодный внешний аудит в соответствии с положениями Закона о ценных бумагах 1933 года и Закона о ценных бумагах и биржах 1934 года.Результаты этого аудита должны быть представлены в Комиссию по ценным бумагам и биржам США.

Некоммерческие компании также часто по закону обязаны проводить ежегодные внешние аудиты в соответствии с федеральными нормами и правилами штата. Некоммерческие организации, получающие федеральное государственное финансирование в размере 500 000 долларов и более за финансовый год, должны провести аудит A-133.

Внешний аудит также проводится по выборочному запросу субъекта для подтверждения того, что бухгалтерские записи соответствуют стандартной практике.Например, внешний аудит может проводиться, когда государственный орган подвергает сомнению часть финансовой отчетности компании. Некоторые случаи, когда может быть назначен аудит, — это когда IRS обнаруживает налоговое мошенничество, когда акционеры считают, что компания не составляет финансовую отчетность, соответствующую GAAP, или когда есть подозрения в суде о незаконной деятельности из-за расходования средств бизнеса.

Кто проводит внешний аудит?

Внешний аудит проводится внешним аудитором, работающим в независимой бухгалтерской фирме.Как правило, внешний аудитор должен быть сертифицированным бухгалтером (CPA) и должен следовать Общепринятым стандартам аудита США (GAAS).

Как подготовиться к внешнему аудиту:

Подготовьте свою команду.

При подготовке к аудиту целесообразно назначить в вашей группе «посредника по вопросам аудита» или «менеджера по аудиту», который будет основным контактным лицом для аудитора. Это обеспечит бесперебойную работу процесса аудита и предотвратит недопонимание между командой и аудитором.Всякий раз, когда у аудитора возникает вопрос или просьба, их следует направлять менеджеру по аудиту. При выборе менеджера по аудиту разумным выбором будет опытный член команды, обладающий очень сильными навыками управления проектами и коммуникативными навыками.

Подготовьте свои записи.

В процессе аудита следует ожидать получения от аудитора запросов на дополнительную информацию и документы. Они могут варьироваться от доказательств, подтверждающих конкретную транзакцию, таких как квитанции, до более подробных описаний процессов и средств контроля вашей компании.Целесообразно вести подробный список всех записей, которые вы предоставляете аудитору в ходе процесса, и отслеживать, не уносятся ли какие-либо из ваших документов за пределы помещения.

Они могут варьироваться от доказательств, подтверждающих конкретную транзакцию, таких как квитанции, до более подробных описаний процессов и средств контроля вашей компании.Целесообразно вести подробный список всех записей, которые вы предоставляете аудитору в ходе процесса, и отслеживать, не уносятся ли какие-либо из ваших документов за пределы помещения.

Для чего проводится внешний аудит?

Основной целью внешнего аудита является проверка финансовой отчетности компании и обеспечение достоверности финансовых отчетов. Результаты внешнего аудита уверяют третьи стороны в том, что финансовая отчетность компании верна и надежна.

Несмотря на то, что внешний аудит часто требуется, некоторые предприятия считают выгодным проводить его добровольно из-за наличия подтвержденного аудиторского заключения.Когда малый бизнес или некоммерческая организация подает заявку на финансирование, может пригодиться проверенная и точная финансовая отчетность. Результаты аудита также могут быть предварительным условием для определенных предложений по контрактам или грантам. Многие компании также считают, что проведение внешнего аудита помогает повысить доверие общества к их компании.

Многие компании также считают, что проведение внешнего аудита помогает повысить доверие общества к их компании.

Получите помощь по внешнему аудиту

Внутренний аудит против внешнего аудита

Аудиты IRS

Что такое аудит IRS?

Аудит IRS — это официальное расследование, проводимое Налоговой службой с целью проверки точности и правильности информации, введенной в налоговую декларацию вашего предприятия.

Эти налоговые проверки могут быть вызваны необычными или необычными вычетами и формами дохода, указанными в вашей налоговой декларации, или вы также можете быть выбраны случайным образом.

Как часто проводятся проверки IRS?

Ваша налоговая декларация подлежит проверке в любое время в течение шести лет с момента первоначальной подачи, хотя, как правило, IRS включает только налоговые декларации, поданные в течение последних трех лет.

Очень важно отметить, что если IRS решит, что вы подлежите аудиту, вы будете уведомлены только через U.С. почта.

Каков процесс аудита IRS?

Процесс аудита IRS будет зависеть от типа аудита, для которого вы выбраны. Налоговая служба проводит три вида налоговых проверок.

1. Аудит почты

Почтовые проверки — это запросы документации от IRS, которые налогоплательщик получает и на которые отвечает по почте. Как правило, эти запросы будут настолько безобидными, что вы можете даже не осознавать, что вас вообще проверяли. IRS может запросить дополнительную информацию об определенных предметах или проблемах или предложить внести определенные изменения в вашу декларацию.

2. Аудит офиса

Аудиты Office — это углубленные личные собеседования, проводимые сотрудником по аудиту в вашем местном отделении IRS. Во время этих собеседований вы просмотрите банковские выписки, прошлые налоговые декларации и другие соответствующие документы, чтобы узаконить подозрительные позиции в вашей проверенной налоговой декларации.

3. Выездная проверка

Выездные проверки — это очень подробные личные интервью, проводимые агентами IRS у вас дома или на работе. Во время выездной проверки агент IRS не только просматривает финансовые отчеты и прошлые отчеты, но и делает оценки, основанные на наблюдениях за вашим местом деятельности и происходящими там процессами.

Что происходит во время аудита IRS?

Во время проверки IRS агент задаст вопросы и попросит вас предоставить им конкретную документацию. Это будет включать доказательства, подтверждающие налоговые вычеты, формы дохода и налоговые кредиты, которые вы указали в своих налоговых декларациях.

Продолжительность налоговой проверки будет варьироваться в зависимости от типа проводимой проверки, ее сложности и готовности налогоплательщика сотрудничать с выводами агента IRS.

Когда расследование будет завершено, агент завершит аудит одним из трех результатов.

1. Соглашение

Результат проверки определяет необходимость внесения изменений, и вы соглашаетесь внести предложенные поправки.

2. Несогласие

Результат проверки определяет необходимость внесения изменений, а вы не согласны с внесением предложенных изменений. В результате вы можете либо подать апелляцию, либо встретиться с менеджером IRS для урегулирования спора.

3. Без изменений

Вся информация в вашей налоговой декларации проверена и подтверждена, и вам не нужно вносить никаких изменений.

Как подготовиться к аудиту IRS:

Организуй, организуй, организуй!

Лучшая подготовка к аудиту IRS — привести в порядок свои записи и файлы. Если вас выбрали для личного аудита, незамедлительно соберите и систематизируйте необходимые записи. Наличие налоговых деклараций и записей, таких как квитанции, счета, кредитные соглашения и отчеты по счетам, организованные по годам, позволит более гладко решать вопросы и проблемы агента по аудиту IRS.

Получить помощь с аудитом IRS

Отчеты аудитора

Что такое отчет аудитора?

После внутреннего или внешнего аудита вы получите отчет аудитора. Он состоит из письменного письма аудитора, приложенного к финансовой отчетности вашей компании, в котором выражается мнение аудитора о соблюдении стандартных методов бухгалтерского учета.

Он состоит из письменного письма аудитора, приложенного к финансовой отчетности вашей компании, в котором выражается мнение аудитора о соблюдении стандартных методов бухгалтерского учета.

Отчет обычно публикуется в годовом отчете компании. Отчет обычно состоит из трех абзацев.В первом абзаце будут описаны обязанности аудитора и директоров. Второй абзац описывает направленность, объем и набор стандартных методов бухгалтерского учета, используемых для аудита. В третьем абзаце излагается мнение аудитора.

Мнение аудитора, возможно, является наиболее важной и критической частью аудиторского заключения. В аудиторском заключении для компаний выдается четыре общих мнения.

1. Чистый или неквалифицированный отчет

Это мнение означает, что аудитор считает, что финансовая отчетность компании верна и соответствует руководящим принципам, установленным GAAP.В большинстве случаев аудит завершается таким заключением.

2. Мнение с оговоркой

Это заключение означает, что аудитор обнаружил, что компания не следовала надлежащим стандартам бухгалтерского учета. Однако технически компания не нарушила никаких законов или требований. Аудитор укажет конкретную причину и области, в которых присутствует каждая проблема, чтобы компания могла внести необходимые коррективы.

Однако технически компания не нарушила никаких законов или требований. Аудитор укажет конкретную причину и области, в которых присутствует каждая проблема, чтобы компания могла внести необходимые коррективы.

3. Отрицательное мнение