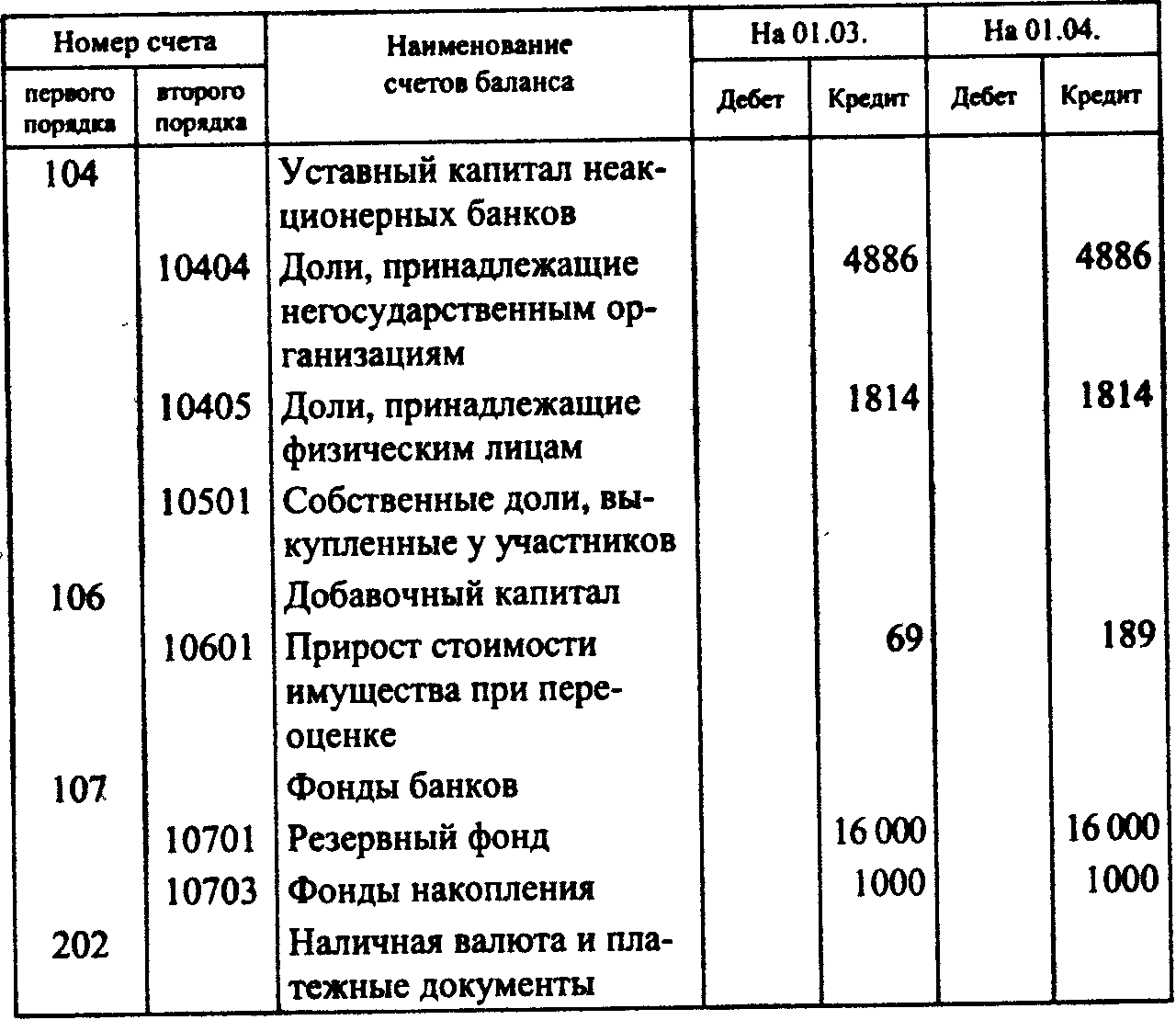

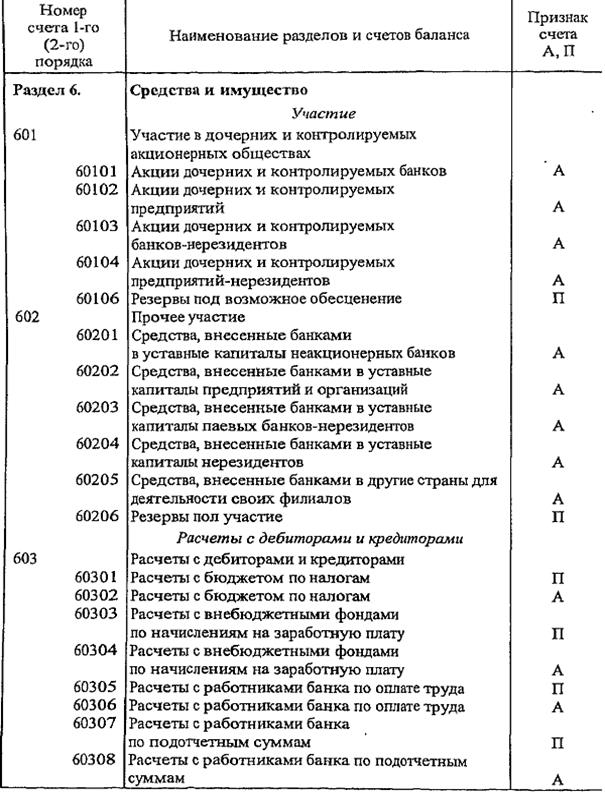

Название балансового счета | Номер балансового счета | Что отражают на балансовом счете (номер и наименование субсчета) |

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Амортизация нематериальных активов | 05 | |

| ………………………… | 06 | |

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков Приобретение земельных участков2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

| Отложенные налоговые активы | 09 | |

Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ | ||

| Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. |

| Животные на выращивании и откорме | 11 | |

| ………………………… | 12 | |

| ………………………… | 13 | |

| Резервы под снижение стоимости материальных ценностей | 14 | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Отклонение в стоимости материальных ценностей | 16 | |

| ………………………… | 17 | |

| ………………………… | 18 | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО | ||

| Основное производство | 20 | |

| Полуфабрикаты собственного производства | 21 | |

| ………………………… | 22 | |

| Вспомогательные производства | 23 | |

| ………………………… | 24 | |

| Общепроизводственные расходы | 25 | |

| Общехозяйственные расходы | 26 | |

| ………………………… | 27 | |

| Брак в производстве | 28 | |

| Обслуживающие производства и хозяйства | 29 | |

| ………………………… | 30 | |

| ………………………… | 31 | |

| ………………………… | 32 | |

| ………………………… | 33 | |

| ………………………… | 34 | |

| ………………………… | 35 | |

| ………………………… | 36 | |

| ………………………… | 37 | |

| ………………………… | 38 | |

| ………………………… | 39 | |

Раздел IV. | ||

| Выпуск продукции (работ, услуг) | 40 | |

| Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Торговая наценка | 42 | |

| Готовая продукция | 43 | |

| Расходы на продажу | 44 | |

| Товары отгруженные | 45 | |

| Выполненные этапы по незавершенным работам | 46 | |

| ………………………… | 47 | |

| ………………………… | 48 | |

| ………………………… | 49 | |

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА | ||

| Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| ………………………… | 53 | |

| ………………………… | 54 | |

| Специальные счета в банках | 55 | 1. Аккредитивы Аккредитивы2. Чековые книжки 3. Депозитные счета |

| ………………………… | 56 | |

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Резервы под обесценение финансовых вложений | 59 | |

Раздел VI. РАСЧЕТЫ | ||

| Расчеты с поставщиками и подрядчиками | 60 | |

| ………………………… | 61 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| ………………………… | 64 | |

| ………………………… | 65 | |

| Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию Расчеты по социальному страхованию2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| ………………………… | 72 | |

| Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| ………………………… | 74 | |

| Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

| Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

| Отложенные налоговые обязательства | 77 | |

| ………………………… | 78 | |

| Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу Расчеты по выделенному имуществу2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

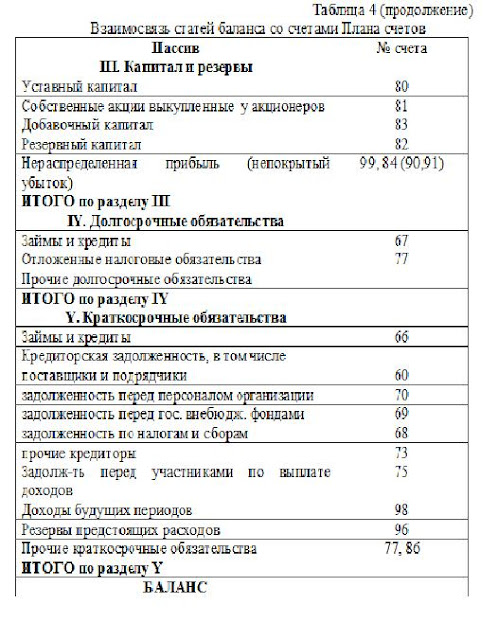

Раздел VII. КАПИТАЛ | ||

| Уставный капитал | 80 | |

| Собственные акции (доли) | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| ………………………… | 85 | |

| Целевое финансирование | 86 | По видам финансирования |

| ………………………… | 87 | |

| ………………………… | 88 | |

| ………………………… | 89 | |

Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ | ||

| Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. 9. Прибыль / убыток от продаж |

| Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| ………………………… | 92 | |

| ………………………… | 93 | |

| Недостачи и потери от порчи ценностей | 94 | |

| ………………………… | 95 | |

| Резервы предстоящих расходов | 96 | По видам резервов |

| Расходы будущих периодов | 97 | По видам расходов |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки | 99 | |

Специальная оснастка и специальная одежда в эксплуатации

Специальная оснастка и специальная одежда в эксплуатации ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ Акцизы

АкцизыБАЛАНСОВЫЕ СЧЕТА — это.

.. Что такое БАЛАНСОВЫЕ СЧЕТА?

.. Что такое БАЛАНСОВЫЕ СЧЕТА?- БАЛАНСОВЫЕ СЧЕТА

- — счета бухгалтерского учета, показатели которых находят отражение в бухгалтерском балансе. Помимо Б.с. существуют забалансовые счета.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

- БАЛАНСОВЫЙ ОТЧЕТ

Полезное

Смотреть что такое «БАЛАНСОВЫЕ СЧЕТА» в других словарях:

СЧЕТА БАЛАНСОВЫЕ — (см. БАЛАНСОВЫЕ СЧЕТА) … Энциклопедический словарь экономики и права

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА — (англ. accounts) – способ группировки, контроля, учета и обобщения движения средств, хозяйственных процессов и обязательств с целью получения систематизированной информации о хозяйственной и иной деятельности организации.

В связи с двухсторонним… … Финансово-кредитный энциклопедический словарь

В связи с двухсторонним… … Финансово-кредитный энциклопедический словарьТ-счета — (Т ACCOUNTS) Т образные бухгалтерские счета; упрощенные балансовые отчеты, включающие только статьи активов и пассивов (или их изменения), необходимые для анализа … Современные деньги и банковское дело: глоссарий

Банковский учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Баланс банка — – одна из основных форм бухгалтерского учета. В нем кредитная организация отражает состояние собственных и привлеченных ресурсов, их источники, а также размещение этих средств. По данным баланса осуществляется контроль за формированием и… … Банковская энциклопедия

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА КРЕДИТНЫХ ОРГАНИЗАЦИЙ — система бухгалтерских счетов, применяемая кредитными организациями.

План счетов введен в действие с 1 января 1998г. Причинами введения являются: необходимость приблизиться к международным стандартам; необходимость соответствовать новым… … Большой бухгалтерский словарь

План счетов введен в действие с 1 января 1998г. Причинами введения являются: необходимость приблизиться к международным стандартам; необходимость соответствовать новым… … Большой бухгалтерский словарьБАЛАНС БАНКА — бухгалтерский баланс, отражающий состояние привлеченных и собственных средств, их источники, размещение в кредитные и другие операции. По данным баланса осуществляется контроль за формированием и использованием балансовых ресурсов, состоянием… … Большой экономический словарь

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ — ACCOUNTS RECEIVABLE, RECEIVABLESТермин имеет следующие значения1. ACCOUNTS RECEIVABLE. Суммы, причитающиеся от покупателей, отраженные в бух. книгах предприятия, но не подтвержденные векселями, траттами или акцептами (открытые балансовые счета) ; … Энциклопедия банковского дела и финансов

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Актив (бухгалтерия) — Бухгалтерский баланс Активы Пассивы •Внеоборотные активы •Оборотные активы •Капитал и резервы •Долгосрочные обязательства •Краткосрочные обязательства Актив 1) часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость… … Википедия

Книги

- Мегапроекты и риски.

Анатомия амбиций, Бент Фливбьорг, Нильс Брузелиус, Вернер Ротенгаттер. Цитата «Перерасход средств на строительство нового международного аэропорта в Денвере, открытого в 1995 году, достиг почти 200% от планировавшихся $5 млрд, а пассажиропоток в год открытия… Подробнее Купить за 408 руб

Анатомия амбиций, Бент Фливбьорг, Нильс Брузелиус, Вернер Ротенгаттер. Цитата «Перерасход средств на строительство нового международного аэропорта в Денвере, открытого в 1995 году, достиг почти 200% от планировавшихся $5 млрд, а пассажиропоток в год открытия… Подробнее Купить за 408 руб - Мегапроекты и риски. Анатомия амбиций, Бент Фливбьорг, Нильс Брузелиус, Вернер Ротенгаттер. Цитата `Перерасход средств на строительство нового международного аэропорта в Денвере, открытого в 1995 году, достиг почти 200% от планировавшихся $5 млрд, а пассажиропоток в год открытия… Подробнее Купить за 371 грн (только Украина)

- Практикум по анализу финансового состояния и оценке кредитоспособности банка-заемщика, Л. Ф. Сухова. Рассматривается методика анализа и оценки надежности и кредитоспособности банка-заемщика, его финансовой устойчивости, деловой активности, дается рейтинговая оценка надежности банка, а также… Подробнее Купить за 155 руб

Резервирование отдельного счета для юридических лиц

Организационно-правовая форма*

Организация в собственности РФ (балансовый счет 40506) 1 Организация в собственности субъекта РФ (респ. , края, области, города … ) (балансовый счет 40606) 2

Негосударственные организации (балансовый счет 40706) 3

Индивидуальный предприниматель — исполнитель (балансовый счет 40825)

, края, области, города … ) (балансовый счет 40606) 2

Негосударственные организации (балансовый счет 40706) 3

Индивидуальный предприниматель — исполнитель (балансовый счет 40825)

Название компании*

Количество счетов

ИНН*

Ваше имя*

Контактный телефон*

E-mail*

МоскваСанкт-ПетербургАлтайский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская автономная областьЗабайкальский крайИвановская областьИркутская областьКазахстанКалининградская областьКалужская областьКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурская областьЛенинградская областьЛипецкая областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АдыгеяРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика Кабардино-БалкарияРеспублика Карачаево-ЧеркесияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика Саха (Якутия)Республика Северная Осетия-АланияРеспублика ТатарстанРеспублика Тыва (Тува)Республика УдмуртияРеспублика ХакасияРеспублика ЧечняРеспублика ЧувашияРостовская областьРязанская областьСамарская областьСаратовская областьСвердловская областьСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУльяновская областьХабаровский крайХанты-Мансийский автономный округЧелябинская областьЯмало-Ненецкий автономный округЯрославская область Ваш регион

Санкт-Петербург Ваш город

Академика Павлова, 5 ВБольшевиков, 3, к. 1 АВознесенский, 37/6 АГражданский, 114, к. 1 АИвановская, 19 АИспытателей, 31, к. 1Миллионная, 38 А лит.БНевский, 90/92Новаторов, 8 АНовочеркасский, 33 АПобеды, 2 АПросвещения, 33, к. 1 АСавушкина, 128, к. 1 БСредний проспект В.О., 27 АСтачек, 19Ярослава Гашека, 9, к. 1 А

Офисы / Бизнес центры

1 АВознесенский, 37/6 АГражданский, 114, к. 1 АИвановская, 19 АИспытателей, 31, к. 1Миллионная, 38 А лит.БНевский, 90/92Новаторов, 8 АНовочеркасский, 33 АПобеды, 2 АПросвещения, 33, к. 1 АСавушкина, 128, к. 1 БСредний проспект В.О., 27 АСтачек, 19Ярослава Гашека, 9, к. 1 А

Офисы / Бизнес центры

Capcha

Пожалуйста подтвердите что вы не робот, введите символы с изображения

REGNO

1 Федеральное ГУП/ГБУ/ АО/ иная организация с кодом ОКФС «12 Федеральная собственность» (100% участие РФ), а также Государственная корпорация с кодом ОКФС «61 Собственность государственных корпораций».

2 Московское Государственное Унитарное Предприятие/ ГУП … области/ иная организация с кодом ОКФС «13 Собственность субъектов РФ» (100% участие субъектов РФ).

3 Организация с кодом ОКФС 12 «Федеральная собственность» (менее 100% участие РФ), 13 «Собственность субъектов РФ» (менее 100% участие субъектов РФ), 14 «Муниципальная собственность», 16 «Частная собственность» или иным кодом ОКФС, включая 41, 42, 43, 49 «Смешанная российская собственность», а также организации с кодом ОКФС 61, не являющиеся государственными корпорациями.

По данным Росстата на сайте http://statreg.gks.ru/.

Вниманию руководителей банка. РНКО «Платежный Центр»

(Без досылки письма на бумажном носителе)

Уважаемые коллеги!

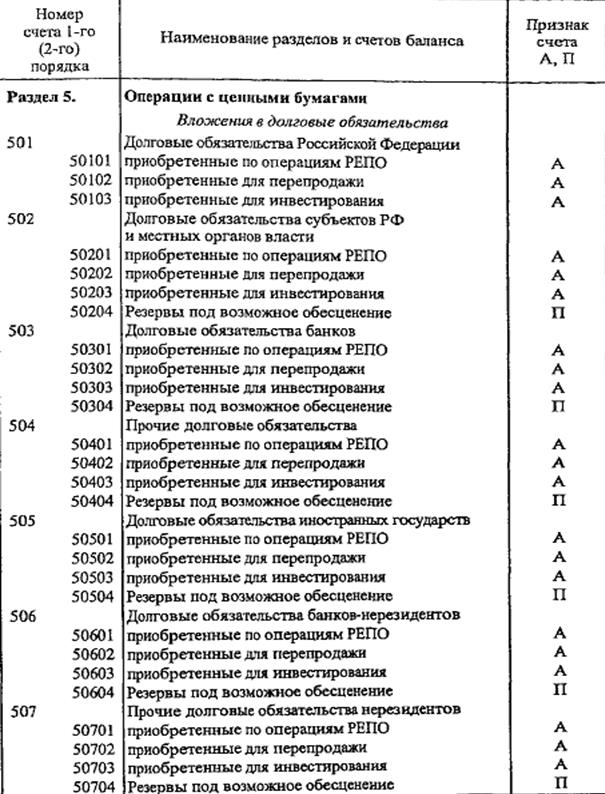

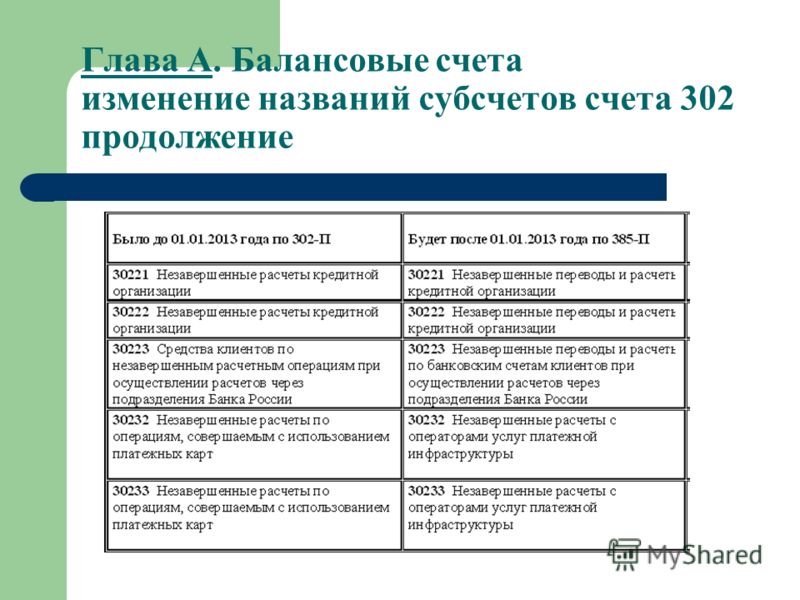

РНКО «Платежный Центр» (ООО) уведомляет Вас о том, что в связи с предстоящим (с 01.01.2013 г.) исключением из Плана счетов бухгалтерского учета балансовых счетов участников расчетов (соответствующие изменения внесены в Положение Банка России от 26 марта 2007г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» Указанием Банка России от 31 мая 2012 года № 2820-У), в период до 01. 01.2013 г. нами будут изменены номера банковских счетов участников расчетов, открытых Вашему Банку в РНКО на балансовом счете № 30214.

01.2013 г. нами будут изменены номера банковских счетов участников расчетов, открытых Вашему Банку в РНКО на балансовом счете № 30214.

Банковский счет участника расчетов №30214 будет изменен на корреспондентский счет №30109 для кредитных организаций, являющихся резидентами РФ, и корреспондентский счет №30111 для иностранных банков с сохранением лицевого номера счета (последние четыре цифры).

Дата изменения реквизитов Ваших банковских счетов и их новые номера будут сообщены Вам дополнительно.

Учитывая, что изменения банковских счетов обусловлены изменением Плана счетов бухгалтерского учета, но суть совершаемых операций и порядок их отражения в бухгалтерском учете сохраняются, подобное изменение номера банковского счета не повлечет изменение или прекращение договора счета участника расчетов, ранее заключенного между РНКО и Вашей организацией, не потребует необходимости повторного предоставления пакета документов, обычно предоставляемых при открытии счета. Ранее заключенные договоры счета участника расчетов сохранят свою юридическую силу и будут продолжать регулировать наши отношения и после изменения номеров банковских счетов. Вместе с тем, РНКО просит заранее уведомить о Вашем намерении изменить существующий договор банковского счета в случае, если такое изменение будет признано Вами необходимым, в целях своевременного оформления документов.

Ранее заключенные договоры счета участника расчетов сохранят свою юридическую силу и будут продолжать регулировать наши отношения и после изменения номеров банковских счетов. Вместе с тем, РНКО просит заранее уведомить о Вашем намерении изменить существующий договор банковского счета в случае, если такое изменение будет признано Вами необходимым, в целях своевременного оформления документов.

Поскольку, не произойдет прекращения договора счета участника расчетов, РНКО не будет осуществлять процедуру закрытия «старых» и открытия «новых» счетов. РНКО самостоятельно сформирует и направит в налоговый орган сообщение об изменении реквизитов Ваших банковских счетов. Обращаем внимание кредитных организаций, являющихся резидентами РФ, что направлять свое собственное уведомление в налоговый орган Вам не обязательно.

Вниманию кредитных организаций, являющихся резидентами РФ: у Вас возникает необходимость предоставления в Банк России отчетности по форме 0409603 «Сведения об открытых корреспондентских счетах и остатках средств на них».

Вниманию кредитных организаций, которые имеют в РНКО несколько счетов участника расчетов в одной валюте: просим Вас заранее уведомить РНКО в случае, если Вы не заинтересованы в наличии нескольких корреспондентских счетов в одной валюте и хотели бы осуществлять все операции через один корреспондентский счет.

Краткая информация о технологии предстоящего изменения лицевых счетов:

- РНКО направит в Ваш адрес сообщение в системе передачи электронных документов (СПЭД) с указанием плановой даты изменения реквизитов Ваших банковских счетов и новыми номерами банковских счетов. Сообщение будет находиться в разделе «Прочие документы – Все документы».

- в день изменения номера банковского счета Вы получите от РНКО повторное сообщение в СПЭД о состоявшемся изменении реквизитов с указанием нового номера банковского счета. Сообщение будет находиться в разделе «Прочие документы – Все документы». Также, Вы получите выписку по своим «старым» лицевым счетам 30214 с нулевым остатком.

Остаток по счету 30214 будет зачислен на новый счет 30109(30111). В системе СПЭД доступ к счету 30214 будет закрыт.

Остаток по счету 30214 будет зачислен на новый счет 30109(30111). В системе СПЭД доступ к счету 30214 будет закрыт. - в СПЭД автоматически будет открыт доступ к новому счету 30109(30111) и Вам будет необходимо самостоятельно запросить выписку из него.

Председатель Правления

РНКО «Платежный Центр» (ООО) Г.М.Мац

Балансовые счета — Энциклопедия по экономике

По окончании отчетного периода во всех учетных регистрах подсчитывают итоги записей. На основании итогов шахматной контрольной ведомости составляют оборотный баланс, а по итогам записей в аналитических счетах — оборотные ведомости по каждому балансовому счету, имеющему аналитические счета. [c.56]Месячные итоги по отдельным балансовым счетам из журналов-ордеров после их сверки с первичными документами переносят в Главную книгу, куда записывают одной общей суммой кредитовые обороты из соответствующего журнала-ордера, а дебетовые обороты — отдельными суммами из разных журналов-ордеров в корреспонденции с кредитуемыми счетами (табл. 1.30). Следова-

[c.59]

1.30). Следова-

[c.59]

Месячные итоги по отдельным балансовым счетам из журналов-ордеров после их сверки с первичными документами переносят в Главную книгу, куда записывают одной общей суммой кредитовые обороты из соответствующего журнала-ордера, а Дебетовые обороты — отдельными суммами из разных журналов-ордеров в корреспонденции с кредитуемыми счетами (табл. 1.29). Следовательно, в Главной книге будет получена также и общая сумма дебетового оборота по каждому балансовому счету. [c.60]

Фактическая же себестоимость заготовления определяется только по окончании отчетного месяца и не по всей номенклатуре материалов, а только по наиболее важным из них. Себестоимость остальных материалов исчисляется только по группам и балансовым счетам материальных ценностей. Решение вопроса о степени детализации учета себестоимости заготовления материалов зависит главным образом от удельного веса [c.138]

Для получения кредита между банком и предприятием-заказчиком заключается так называемое кредитное соглашение, которое регулирует правовые отношения сторон и предусматривает взаимные их обязанности и ответственность за выполнение условий выдачи и погашения кредита. На основе кредитного соглашения и полученных лимитных извещений открываются соответствующие балансовые счета, с которых осуществляют кредитование затрат в пределах утвержденной сметной стоимости.

[c.228]

На основе кредитного соглашения и полученных лимитных извещений открываются соответствующие балансовые счета, с которых осуществляют кредитование затрат в пределах утвержденной сметной стоимости.

[c.228]

При расчете фактической трудоемкости добычи нефти используют существующую на предприятии информацию. Необходимые данные об объеме услуг и взаимных услуг в стоимостном выражении имеются в ежемесячных документах бухгалтерии ведомостях распределения услуг вспомогательных производств, ежемесячных расшифровках к балансовым счетам 20, 23, 25, 29 и в ведомостях реализации к балансовому счету 45. Данные об объеме капитального ремонта имеются в статистическом отчете 8-п Отчет промышленного предприятия о выполнении плана по продукции . [c.128]

В ЗАО Провизор бухгалтерский учет осуществляется в интегрированной системе, в условиях единого счетного плана для ведения финансового и управленческого учета. Например, издержки предприятия собираются на одноименном балансовом счете 44, имеющем три уровня аналитических счетов. Первый уровень аналитики — это подразделения организации аптеки, пункты, склад, офис. Второй уровень — это непосредственно статьи затрат, каждая статья является отдельным видом затрат. Третий уровень — счета, информация о которых предназначена для формирования отчетов учредителям. Например, статья затрат Аренда земли по аптеке № 7 будет записана следующим образом

[c.91]

Первый уровень аналитики — это подразделения организации аптеки, пункты, склад, офис. Второй уровень — это непосредственно статьи затрат, каждая статья является отдельным видом затрат. Третий уровень — счета, информация о которых предназначена для формирования отчетов учредителям. Например, статья затрат Аренда земли по аптеке № 7 будет записана следующим образом

[c.91]

На предприятии разработана система кодов статей аналитического учета по балансовому счету 26 для расшифровки произведенных затрат. Затраты группируются следующим образом (см. табл. 39). [c.122]

Отдельно в бухгалтерском учете отражаются возникшие отклонения. С этой целью на схеме (см. рис. 3.17) использован балансовый счет 16. Отечественным планом счетов он предназначен для учета отклонений в стоимости материалов. В данном случае по этому счету отражаются все возникшие отклонения от стандартных издержек — по материалам, трудозатратам, накладным (косвенным) расходам. При этом благоприятные отклонения записываются по кредиту счета, неблагоприятные — по дебету. [c.194]

[c.194]

Балансовые счета на начало периода Регулирование балансовых счетов Отчет о прибылях и убытках Кассовый отчет Балансовые счета на конец периода [c.86]

Платежный баланс — балансовый счет международных операций — это стоимостное выражение всего комплекса мирохозяйственных связей страны в форме соотношения показателей вывоза и ввоза товаров, услуг, капиталов. Балансовый счет международных операций представляет собой количественное и качественное стоимостное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве. На практике принято пользоваться термином платежный баланс , а показатели валютных потоков по всем операциям обозначать как платежи и поступления. [c.123]

С бухгалтерской точки зрения платежный баланс всегда находится в равновесии. Но по его основным разделам либо имеет место активное сальдо, если поступления превышают платежи, либо пассивное — если платежи превышают поступления. Поэтому методы составления платежного баланса и измерения сальдо играют большую роль в правильном анализе показателей, характеризующих внешнеэкономические операции страны. В экономической литературе показатели платежного баланса часто приводятся без объяснения их экономического содержания, хотя дефициты платежного баланса в отдельные годы (например, в США в 1958, 1965, 1976 гг. и в последующие годы) принципиально отличаются по экономическому содержанию и их некорректно сравнивать по величине. Теория и практика составления платежного баланса развиваются и совершенствуются в соответствии с переменами в мировой экономике. Термин баланс применяется в международных платежных отношениях для выражения ряда понятий, включая балансовый счет, сальдо или остаток счета, состояние счета, равновесие и др. Поэтому платежный баланс — это не только счет международных операций страны, две стороны которого уравновешивают друг друга, но и определенное состояние этих операций, включающее качественные и структурные характеристики основных его элементов.

[c.124]

В экономической литературе показатели платежного баланса часто приводятся без объяснения их экономического содержания, хотя дефициты платежного баланса в отдельные годы (например, в США в 1958, 1965, 1976 гг. и в последующие годы) принципиально отличаются по экономическому содержанию и их некорректно сравнивать по величине. Теория и практика составления платежного баланса развиваются и совершенствуются в соответствии с переменами в мировой экономике. Термин баланс применяется в международных платежных отношениях для выражения ряда понятий, включая балансовый счет, сальдо или остаток счета, состояние счета, равновесие и др. Поэтому платежный баланс — это не только счет международных операций страны, две стороны которого уравновешивают друг друга, но и определенное состояние этих операций, включающее качественные и структурные характеристики основных его элементов.

[c.124]

Контроль за соблюдением банками обязательных нормативов возлагается на территориальные учреждения ЦБ по месту открытия корреспондентского счета банка. Контроль осуществляется на основании ежемесячных балансов банков, к которым прилагаются справки с расчетами фактических значений обязательных нормативов и расшифровками отдельных балансовых счетов.

[c.394]

Контроль осуществляется на основании ежемесячных балансов банков, к которым прилагаются справки с расчетами фактических значений обязательных нормативов и расшифровками отдельных балансовых счетов.

[c.394]

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет средства плательщика (собственные или заемные) в распоряжение банка поставщика (исполняющий банк). Банк поставщика (исполняющий банк) зачисляет эти средства на специальный балансовый счет на весь срок действия обязательств банка-эмитента. [c.463]

В данной ситуации товарно-материальные ценности в финансовой бухгалтерии регистрируют один раз в конце отчетного периода по данным инвентаризации их стоимость в инвентаризационной оценке записывают на активных балансовых счетах запасов товарно-материальных ценностей в корреспонденции со счетом 82 Финансовые результаты текущей деятельности . Остатки и движение товарно-материальных ценностей в течение отчетного периода отражают на счетах управленческой бухгалтерии. [c.181]

[c.181]

В процессе исполнения федерального бюджета все операции и средства федерального бюджета отражаются в системе балансовых счетов федерального казначейства. Право открытия и закрытия счетов федерального бюджета, определения режима их ведения имеет федеральное казначейство. Единый счет федерального бюджета находится в Банке России. [c.392]

В процессе исполнения федерального бюджета запрещается осуществление операций минуя систему балансовых счетов Федерального казначейства. Право открытия и закрытия счетов федерального бюджета, определения их режима принадлежит Федеральному казначейству. Единый счет федерального бюджета (единый счет Федерального казначейства) находится в Банке России. [c.221]

Аналогично рассчитываются корректировочные величины по другим балансовым счетам учета внеоборотных активов. [c.393]

Корректировочные процедуры затрагивают подавляющую част балансовых счетов, причем расчеты должны производиться исхода из предлагаемого общего правила чтобы достичь соответствие между суммой прироста остатков денежных средств и скорректированной суммой чистой прибыли, необходимо чистую прибыль увеличивать на сумму приращения капитала (собственных и заемных источников средств) и уменьшать на сумму приращения активов (внеоборотных, оборотных). Причем следует учесть, что сумма приращения может быть как положительной, так и отрицательной величиной.

[c.394]

Причем следует учесть, что сумма приращения может быть как положительной, так и отрицательной величиной.

[c.394]

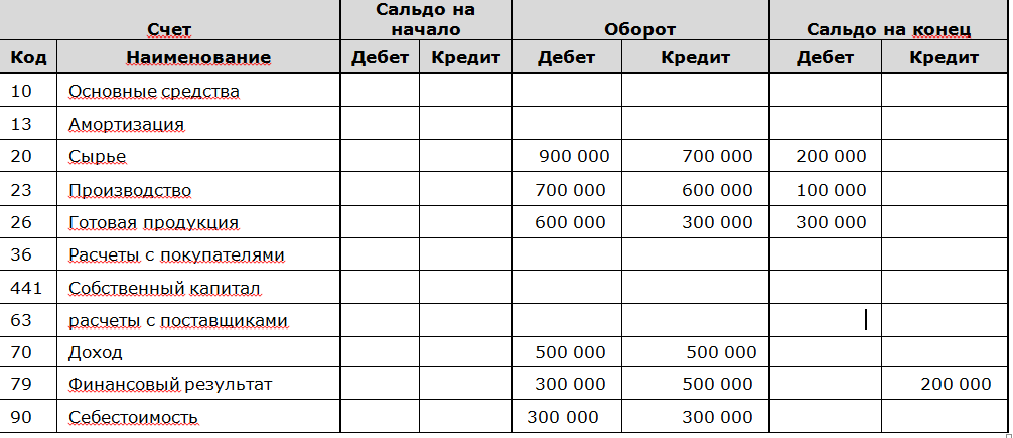

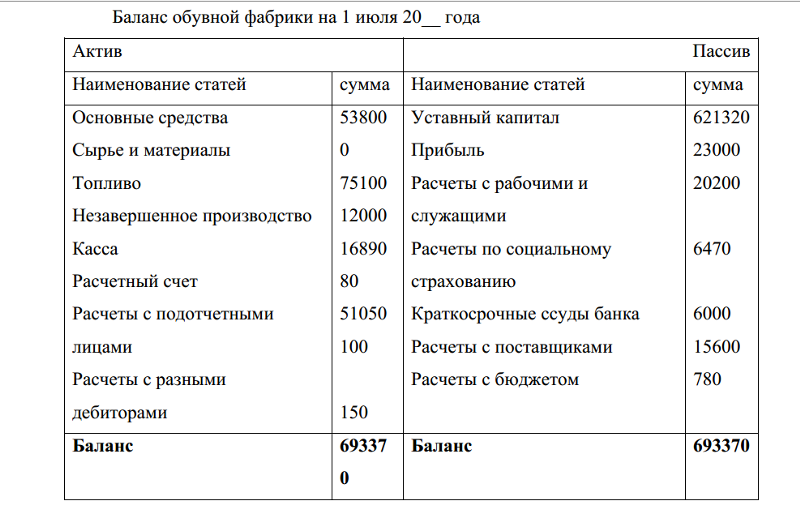

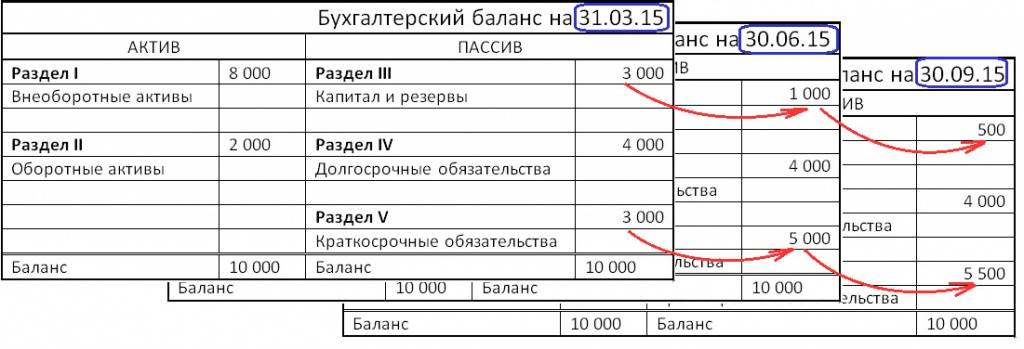

По отношению к итогу баланса и в зависимости от права собственности на отдельные виды имущества, счета бухгалтерского учета подразделяются на балансовые и внебалансовые счета. Сальдо балансовых счетов отражается на статьях бухгалтерского баланса. На этих счетах учитывают имущество и обязательства данной организации. На внебалансовых счетах отражают стоимость имущества, принятое на ответственное хранение, на комиссию и т.п., а также потенциальную информацию о результатах отдельных фактов хозяйственной деятельности организации. [c.94]

Для синтетического учета основных средств используются балансовые счета 01 Основные средства , 03 Доходные вложения в материальные ценности , 02 Амортизация основных средств , 91 Прочие доходы и расходы , субсчет 3 Выбытие основных средств , а также забалансовые счета (при необходимости) — 001 Арендованные основные средства , 011 Основные средства, сданные в аренду , 010 Износ основных средств . [c.195]

[c.195]

Арендодатель ведет бухгалтерский учет на балансовом счете 01 Основные средства , открыв соответствующие субсчета 01-1 Собственные основные средства, сданные в текущую аренду и 01-2 Собственные основные средства . [c.215]

По окончании месяца заведующий складом переносит количественные остатки из карточек складского учета в сальдовую книгу (ведомость), которая ведется по балансовым счетам материальных запасов, субсчетам, группам запасов и отдельным их видам. [c.293]

Аналитический учет материалов в бухгалтерии ведется в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов. [c.293]

Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете на коэффициент риска, деленный на 100%. [c.382]

Произведем взвешивание активов по степени риска вложении путем умножения остатков средств на соответствующих балансовых счетах, входящих в определенную группу риска, на соответствующий этой группе коэффициент риска, деленный на 100%. Расчет проведем по состоянию на 01.04.98 г. — Ар4 и 01.05.98 г. -Лр5

[c.385]

Расчет проведем по состоянию на 01.04.98 г. — Ар4 и 01.05.98 г. -Лр5

[c.385]

Расшифровка отдельных балансовых счетов для расчета обязательных экономических нормативов банка [c.460]

Финансовые показатели, взятые из баланса институциональной единицы, без каких-либо затруднений интегрируются в балансовый счет СНС. [c.40]

Рыбакова О.М. Интеграция финансовых показателей в балансовый счет СНС // Финансы. — 1996. — № 8. [c.67]

Планом счетов бухгалтерского учета в банках Российской Федерации предусмотрено 25 разделов балансовых счетов и 10 разделов внебалансовых счетов. Балансовые счета состоят из счетов первого порядка и счетов второго порядка, детализирующих первые. Всего насчитывается 98 балансовых счетов первого порядка и 98 внебалансовых счетов. Обзор информации такого баланса затруднителен. Поэтому на основе отчетности об остатках на счетах банковского учета составляются статистические разработки — укрупненные балансы. Различают балансы-брутто, составляемые путем простой группировки отчетной информации, и балансы-нетто, в которых производится сальдирование остатков отдельных счетов для получения экономически значимой информации. [c.296]

[c.296]

Статьи балансового отчета Балансовые счета [c.756]

Статьи балансового отчете Балансовые счета [c.757]

Расшифровка отдельных балансовых счетов [c.787]

Затем расходные документы группируют по видам материальных ценностей сырье и материалы, топливо, запасные части, т. е. по балансовым счетам материалов и направлениям (назначению) расхода отпуск в основное производство, во вспомогательное производство, на общецеховые и общезаводские нужды, сторонним организациям и т. п., т. е. по счетам-потребителям1. По результатам такой группировки дебетуются счета-потребители и кредитуются соответствующие счета материальных ценностей2. Например, расход сырья и материалов на основное производство отражается в учете следующим образом [c.127]

В случае, если на балансе коммерческого банка имеются остатки по балансовым счетам, не нашедшим отражения в данной разработочкой таблице, их следует отразить либо в статье 6 Прочие активы , либо в статье 5 Прочие обязательства в зависимости от характеристики счета (активных или пассивных). [c.754]

[c.754]

Номер банковского счета

Чтобы разобраться, что такое номер вашего банковского счета, для начала вспомним, что такое банковский счет.Банковский счёт — это счёт, который банк открывает как для юридических, так и для физических лиц, для накопления и оборота безналичных денежных средств в различных целях.

То есть, это в каком-то смысле действительно «счёт» — банк считает, сколько вы денег ему передали, и делает запись в электронном виде в базе данных, сколько денег числится за вами у них в банке. Вообще, запись в базе счетов можно было бы делать и буквенными символами (что скорее всего имело место быть в самом зачатке развития банков, когда всех клиентов знали поименно, и можно было просто записать имя и фамилию владельца счета) но с развитием банков и вступлением во взаимодействие банков разных стран было бы проблематично пересылать деньги на счета в другие страны, если у них счета в отличной от вашей страны литерацией букв (например арабские символы).

Именно поэтому счета нумеруются цифрами.

Именно поэтому счета нумеруются цифрами. Виды счетов бывают разными, в основном от предназначения деятельности владельца или держателя счета — Бюджетный, Валютный, Корреспондентский, Накопительный, Обезличенный металлический, Расчётный, Сберегательный, Ссудный, Текущий, Транзитный и другие. Виды счетов прописаны Банком России в документе «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ПОРЯДОК ЕГО ПРИМЕНЕНИЯ»

Номера банковского счета

Для обозначения номера счета, как правило, используется набор цифр. В Российской Федерации порядком установлено использование 20-значного номера счета, который представляет собой набор кодов, содержащих информацию о счете.

Номер банковского счета

Номер можно разбить на 6 групп.

- Первая группа состоит из 3 цифр — это Номер балансового счета первого порядка.

- Вторая группа состоит из 2 цифр — это Номер балансового счета второго порядка.

В совокупности первая и вторая группа содержит пять цифр, которые описаны в плане счетов из положения Банка России от 27. 02.2017 N 579-П (ред. от 28.02.2019) «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

02.2017 N 579-П (ред. от 28.02.2019) «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

Например, если номер счета начинается на 408, то это могут быть как физические лица, так и предприниматели.40802 Индивидуальные предприниматели

40803 Физические лица — нерезиденты — счета типа «И»

40817 Физические лица - Третья группа цифр состоит из 3 цифр кода валюты счета по общероссийскиму классификатору валют ОКВ

810 — RUR (российский рубль. Хоть по классификатору современный рубль и представлен кодом 643, исторически, как начали в счетах в советское время писать советский рубль 810, так пишут и сейчас),

840 — USD (американский доллар),

978 — EUR (евро) и другие. - Следующий код из одной цифры представляет собой контрольный ключ в номере лицевого счета, который рассчитывается согласно документа «Порядок расчета контрольного ключа в номере лицевого счета» (утв.

Банком России 08.09.1997 N 515) . Контрольный ключ предназначен для проверки правильности номера лицевого счета при обработке расчетно — денежных документов. Ключ позволяет банку проверить корректность номера счета при вводе реквизитов вручную.

Банком России 08.09.1997 N 515) . Контрольный ключ предназначен для проверки правильности номера лицевого счета при обработке расчетно — денежных документов. Ключ позволяет банку проверить корректность номера счета при вводе реквизитов вручную. - Следующие четыре цифры представляют собой код подразделения банка в котором открыт счет. Код подразделения определяется самим банком согласно внутреннему решению, если же у банка нет филиалов, то код содержит 0000. Таким образом, номер счета не содержит информацию о банке в котором счет открыт, и для отправления перевода на счет необходимо указывать и БИК банка. Из этого же следует, что узнать банк, где открыт номер счета, или кому принадлежит номер счета — невозможно.

- Последняя группа из 7 цифр и содержит непосредственно номер лицевого счета в этом банке. Этот номер задается самим банком, согласно принятому в нем порядку формирования номеров счета.

Международный номер счета IBAN

Многие страны используют для обозначения номеров банковских счетов единый стандарт IBAN — International Bank Account Number, который содержит в себе всю необходимую информацию для идентификации страны, банка в этой стране, и счета в этом банке. Некоторые пост-советские страны уже перешли на международный стандарт. ИБАН код может содержать до 34 символов, как букв так и цифр.

Некоторые пост-советские страны уже перешли на международный стандарт. ИБАН код может содержать до 34 символов, как букв так и цифр.

Он применяется в соответствии с требованиями Директивы Европейского Союза № 2560/2001 «Об обязательном указании кодов IBAN в платежных инструкциях». А с 01 января 2007 г. код IBAN (International Bank Account Number) стал единственным идентификатором счета бенефициара для платежей в любой валюте в пользу клиентов банков в странах-членах Европейского Союза и Европейской Экономической Зоны (ES/EEZ).

R-Style Softlab | В помощь бухгалтеру: процедуры перехода на учет по МСФО

Чем ближе к новому году, тем острее банковские бухгалтеры ощущают груз ответственности, связанный с необходимостью перехода кредитных учреждений на ведение учета по международным стандартам. Для клиентов нашей компании эта задача не станет проблемой — мы заблаговременно реализовали в своих продуктах требования МСФО 9, и даже включили в дистрибутив RS-Bank V.6 готовые процедуры перехода на учет по новым правилам.

Для простоты восприятия мы выделили основные изменения в банковском бухгалтерском учете, которые вступят в силу с 1 января 2019 года, и предлагаем ознакомиться с соответствующими процедурами перехода, реализованными в нашем ПО.

1. Проценты по кредитам должны учитываются только на балансе – независимо от категории качества ссуды. Доходы по процентам считаются определенными к получению.

В связи с этим требованием мы разработали апгрейд-процедуру, которая спишет все начисленные проценты с внебаланса, начислит их на баланс в корреспонденции со счетом переходных финансовых результатов и закроет старые обнуленные внебалансовые счета учета.

2. Все лимиты – и выдачи, и задолженности – учитываются на одном балансовом счете 91317. Балансовый счет 91316 исключается из плана счетов.

Исключить из учета балансовый счет 91316 совсем не сложно: специальная апгрейд-процедура откроет нужные счета по договорам кредитных линий, перенесет остатки со счета 91316 на счет 91317 и закроет обнуленный балансовый счет.

3. Учет комиссий, получаемых банком по размещенным средствам (прочие доходы), изменится полностью.

Сначала все комиссии (и процентные, и операционные) учитываются на балансовых счетах 47443 и 47441. Полученные от заемщиков комиссии закрывают счет требований по комиссиям 47443, и, если комиссия несущественная, вся ее сумма единовременно отражается на доходах, а если существенная, то доходы по ней отражаются либо равномерно, исходя из ожидаемого срока погашения, либо пропорционально графику погашения основного долга.

Еще одно новшество: теперь учету подлежат все процентные комиссии, независимо от категории качества договора (сделки), к которой они относятся. Для отражения просроченных комиссий расширено применение балансовых счетов 458 и 459. На счетах 458 должны отражаться просроченные операционные комиссии, а на счете 459 — просроченные процентные комиссии. При этом учет комиссий по привлеченным средствам не меняется, так как такого понятия, как «прочие доходы по привлеченным денежным средствам», в Положении № 604-П ЦБ РФ не выделил.

Для перевода учета комиссий на новые рельсы мы разработали две апгрейд-процедуры: для учета существенных комиссий, по которым необходимо восстановить в учете суммы для их отражения на доходах в период с 01.01.2019, и для учета начисленных комиссий, не полученных или не полученных полностью от заемщиков. Для выполнения обеих процедур банку необходимо подготовить файлы в определенных форматах.

Первая процедура предназначена для восстановления в учете на счете 47441 существенные комиссии в корреспонденции со счетом переходных финансовых результатов, в сумме, приходящейся на период с 01.01.2019. В дальнейшем такая комиссия будет относиться на счет доходов либо равномерно, либо пропорционально графику погашения основного долга. В данной процедуре могут обрабатываться как полученные, так и не полученные банком комиссии.

Во второй процедуре предусмотрена возможность не только перенести остаток комиссии (непросроченной и просроченной), отраженной в балансе, на новые счета учета (47443, 458 или 459), но и восстановить в учете на соответствующих счетах комиссии, которые ранее не начислялись на баланс (например, процентные комиссии по договорам с (3), 4 или 5 категорией качества ссуды) в корреспонденции со счетом переходных финансовых результатов, в сумме, приходящейся на период с 01. 01.2019.

01.2019.

Чтобы отразить неполученную (полученную не полностью) существенную комиссию, которая должна относиться на доходы частями до окончания срока договора, информация по ней должна содержаться в обоих файлах, и проводки по ней должны создаваться в обеих процедурах, так как остаток должен быть сформирован и по счету 47443, и по счету 47441.

4. Затраты по договору (сделке). Комиссии, уплачиваемые банком.

Сначала эти затраты (и процентные, и операционные) учитываются на балансовых счетах 47440 и 47442. Оплаченные банком затраты закрывают счет 47442. Если затраты несущественные, они сразу всей суммой отражаются на расходах, а если существенные, то расходы по ним отражаются либо равномерно, исходя из ожидаемого срока погашения, либо пропорционально графику погашения основного долга. Затраты учитываются как по привлеченным, так и по размещенным средствам.

В связи с этим новшеством в RS-Bank V. 6 разработаны две апгрейд-процедуры для учета затрат, не полностью отраженных на расходах, и начисленных затрат, не оплаченных или оплаченных контрагентам не полностью. Для выполнения этих процедур банку также необходимо подготовить файлы в определенных форматах.

6 разработаны две апгрейд-процедуры для учета затрат, не полностью отраженных на расходах, и начисленных затрат, не оплаченных или оплаченных контрагентам не полностью. Для выполнения этих процедур банку также необходимо подготовить файлы в определенных форматах.

В первой апгрейд-процедуре есть возможность не только перенести остаток затрат, отраженных в балансе на новом счете учета 47440, но и восстановить в учете на соответствующих счетах существенные затраты в корреспонденции со счетом переходных финансовых результатов, в сумме, приходящейся на период с 01.01.2019. В дальнейшем такая комиссия будет относиться на счет расходов либо равномерно, либо пропорционально графику погашения основного долга. Данной процедурой могут обрабатываться как оплаченные, так и не оплаченные банком затраты.

Во второй апгрейд-процедуре есть возможность перенести остаток неоплаченных затрат, отраженных в балансе, на новый счет учета 47442.

Чтобы отразить неоплаченные (не полностью оплаченные) существенные затраты, которые должны относиться на расходы частями до окончания срока действия договора, информация по ним должна содержаться в обоих файлах, и проводки по ним должны создаваться в обеих процедурах, так как остаток должен быть сформирован и по счету 47440, и по счету 47442.

5. К счету учета требований по процентам от размещенных средств добавили парный счет расчетов по процентам по размещенным средствам – 47444. Кроме этого, удалены счета доходов будущих периодов, на которых ранее учитывались переплаты по процентам.

Чтобы учесть эти нововведения в учете, разработана апгрейд-процедура, с помощью которой суммы переплат переносятся со счетов прочих требований или доходов будущих периодов на счет расчетов по процентам 47444.

6. Отражение на балансе банка сумм корректировок стоимости договоров (сделок).

Апгрейд-процедура служит для создания остатков по счетам корректировок стоимости по договорам (сделкам). Для выполнения этой процедуры банку опять же придется подготовить файл в определенном формате.

Данная процедура будет создавать остатки на счетах корректировок стоимости по сделкам в корреспонденции со счетами переходных финансовых результатов, сохранять значения рыночной процентной ставки и справедливой стоимости на дату первоначального признания, эффективной процентной ставки и амортизированной стоимости на 01.01.2019, а также, при необходимости, сохранять сумму неучтенных на 1 января отсроченных разниц – для их дальнейшего учета в соответствии с Положениями Банка России №№ 604-П и 605-П.

7. Формирование резервов по размещенным средствам.

Ключевое изменение здесь заключается в том, что теперь резервироваться должны все проценты по размещенным средствам, так как они учитываются на балансе. Кроме того, с переходом на стандарты МСФО 9 станет другим учет резервов по комиссиям (прочим доходам), что связано с изменением счетов для бухгалтерского учета таких комиссий. И при вынесении на просрочку необходимо переносить суммы ранее сформированных резервов со счета на счет прямыми проводками.

Наша апгрейд-процедура переформирует резервы с учетом произведенных в бухгалтерском учете изменений по договорам (сделкам), которые были затронуты ранее описанными процедурами перехода.

На выбор предоставляются два варианта переформирования резервов – либо обычное переформирование резервов на дельты в корреспонденции со счетами переходных финансовых результатов, либо полное списание резервов в корреспонденции со счетами переходных финансовых результатов с последующим формированием резервов «с нуля» – также в корреспонденции со счетами переходных финансовых результатов.

8. Обязательное формирование оценочных резервов по договорам (сделкам), оцениваемым по амортизированной стоимости или по справедливой стоимости через прочий совокупный доход.

По состоянию на 1 января 2019 г. созданная нами апгрейд-процедура рассчитает суммы оценочных резервов и сформирует проводки по корректировкам сумм пруденциальных резервов до размера оценочных в корреспонденции со счетами переходных финансовых результатов. Для выполнения процедуры банку необходимо подготовить файл в определенном формате с параметрами обесценения по договорам (сделкам).

9. Выбор счетов для учета переходного финансового резерва

Банк России предоставляет банкам самостоятельно выбрать, какие счета они будут использовать для учета переходных финансовых результатов. Поэтому в настройках реестра системы мы реализовали возможность этот выбор осуществить. Необходимые значения данных настроек должны быть установлены перед запуском всех процедур перехода.

Возможные значения:

1 – 706, финансовый результат текущего года;

2 – 10801, нераспределенная прибыль;

3 – 10901, непокрытый убыток;

4 – 10801 или 10901 в зависимости от остатка;

5 – 10801 всегда по Кт, 10901 всегда по Дт.

Если выбран вариант 1, то при выполнении проводок в процедурах перехода в качестве счета переходных финансовых результатов будет взят тот же счет, что и при стандартном выполнении операции. В случае выбора варианта 2 используется счет учета нераспределенной прибыли. Для варианта 3 берется счет учета непокрытого убытка. Если же банк предпочтет вариант 4, то для отражения проводок будет использован либо счет учета нераспределенной прибыли, либо счет учета непокрытого убытка — тот, на котором есть остаток на момент выполнения операции.

Определение остатка на счете — AccountingTools

Что такое остаток на счете?

Остаток на счете — это текущая сумма на счете. Эту концепцию можно применить к следующим ситуациям:

Счет главной книги . В бухгалтерском учете остаток на счете — это текущий остаточный остаток на счете. Согласно этому определению, счет — это запись в системе бухгалтерского учета, в которой бизнес регистрирует дебеты и кредиты как свидетельство бухгалтерских операций.Таким образом, если общая сумма всех дебетований на счете активов составляет 1000 долларов США, а общая сумма всех кредитов на том же счете составляет 200 долларов США, то баланс счета составляет 800 долларов США. Баланс счета может быть найден для любого типа счета, такого как счет доходов, расходов, активов, пассивов или капитала.

Банковский счет . В банковском деле остаток на счете — это текущий остаток денежных средств на текущем, сберегательном или другом счете, связанном с инвестициями. Отрицательное сальдо на банковском счете — это ситуация овердрафта, когда банк ссужает деньги владельцу счета на краткосрочной основе.

Срок платежа . В деловых отношениях остаток на счете — это оставшаяся сумма, которую плательщик должен получателю, за вычетом всех компенсационных кредитов. Таким образом, платежи по кредитной карте на сумму 50, 40 и 30 долларов за вычетом кредита в 10 долларов равняются остатку на счете в компании-эмитенте кредитной карты в размере 110 долларов.

В бухгалтерском учете самый простой способ найти баланс счета — это распечатать отчет пробного баланса за текущий отчетный период. В этом отчете перечислены только конечные остатки на всех счетах, для которых имеется ненулевой остаток.

Остатки на счетах часто используются в бухгалтерии, чтобы определить, на каких счетах меньше всего операций; это показатель того, что учетная запись может быть объединена в более крупную и более активную учетную запись аналогичного характера. Консолидация счетов таким образом повышает эффективность бухгалтерии за счет уменьшения количества счетов, которые необходимо отслеживать.

Сопутствующие курсы

Комплект для обучения бухгалтеру

Справочник по бухгалтерскому учету

Остаток на счете — обзор, типы и примеры

Что такое остаток на счете?

Остаток на счете — это сумма денег, находящихся в финансовом репозитории в течение текущего отчетного периода.Это чистая разница между кредитами и дебетами, проведенными в любом заданном цикле учета. Цикл учета Цикл учета — это целостный процесс записи и обработки всех финансовых транзакций компании с момента добавления транзакции к балансу, перенесенному с предыдущего месяца.

Остаток на счете может отражать причитающуюся сумму или чистый долг. Первые обычно представлены в финансовых счетах, которые включают повторяющиеся счета, такие как счета за коммунальные услуги. Расходы на коммунальные услуги. Расходы на коммунальные услуги — это затраты, понесенные при использовании коммунальных услуг, таких как электричество, вода, удаление отходов, отопление и канализация.или счета за членство в спортзале. С другой стороны, последнее выражается на финансовых счетах с отрицательным остатком денежных средств, например на банковских овердрафтах.

Сводка

- Сальдо счета — это выписка, которая показывает общую сумму денег, доступных на начало отчетного периода.

- Кредитные карты и текущие счета являются типичными примерами счетов с остатками на счетах, и характер их деятельности определяет кредитный рейтинг.

- В то время как остаток на счете является мерой доступной в настоящее время суммы на кредитном счете, доступный кредит — это неиспользованная часть кредита, доступная на кредитном счете.

Общие сведения об остатках на счете

Остаток на счете обычно представляет собой разницу между общими активами и общими обязательствами. Он также известен как общее богатство или чистая стоимость, поскольку исключает любую форму долга или обязательства из общей суммы.

Для некоторых учетных записей, таких как брокерские услуги, брокерская компания предоставляет посреднические услуги в различных областях, например, инвестирование, получение ссуды или покупка недвижимости. Брокер — это посредник, который и на текущих счетах, текущий баланс может отражать текущую стоимость суммы средств для конкретных счетов.Баланс счета имеет тенденцию колебаться с течением времени, особенно когда владелец счета постоянно вкладывает средства.

Изменение баланса также можно объяснить ростом и падением цен на ценные бумаги на рынке. Доступный баланс также используется финансовыми аналитиками для отслеживания и оценки различных транзакций.

Например, текущий баланс определяется путем записи операций покупки и продажи в соответствующие счета, чтобы определить, увеличивается или уменьшается баланс счета.

Поскольку повторяющиеся счета показывают владельцу счета текущую сумму задолженности в любое время, предоставляется финансовый отчет, в котором указывается текущий доступный остаток на счетах, таких как счета по ипотеке и коммунальным услугам.

Понятие остатка на счете распространяется на общую сумму денег, причитающуюся стороннему кредитору, например, ипотечному банкиру, эмитенту кредита или коммунальной компании. Однако в других секторах, таких как банковское дело, баланс счета показывает доступную сумму денег на сберегательном или текущем счете.

Таким образом, сальдо счета — это чистая сумма, доступная после сальдирования счетов главной книги. В случае необработанных чеков и незавершенных транзакций баланс счета может иногда не отражать точные доступные средства в любое время.

Типы остатков на счетах

Основными видами остатков на счетах являются кредитные карты и текущие счета.

1. Кредитные карты

Кредитные карты могут содержать непогашенный или отрицательный остаток на счете, который меняется от месяца к месяцу, в зависимости от операций по карте.Как правило, баланс кредитной карты может повлиять на кредитный рейтинг человека. Кредитный рейтинг. Кредитный рейтинг — это число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды.

Остаток на счете кредитной карты может быть отнесен на счет нескольких факторов, включая покупки, платежи и переводы остатка.Чтобы продемонстрировать это, рассмотрим различные покупки на сумму 200, 90 и 150 долларов, а также возвращенный товар по цене 50 долларов.

Общая сумма покупок, составляющая 440 долларов, и сумма возвращенного товара составляют остаток на счете. Из этой суммы чистая сумма кредитов и дебетов составляет 440 долларов минус 50 долларов, что дает остаток на счете в 390 долларов.

2. Текущие счета

Текущий счет — это еще один тип баланса счета, который позволяет вносить и снимать средства. Уникальной особенностью этого типа учетной записи является то, что она позволяет производить многократное снятие средств и неограниченное количество депозитов.

Предположим, что начальный баланс на текущем счете составляет 750 долларов. Владелец счета получил чек на 3000 долларов или запланированный платеж на 1500 долларов. Баланс счета может сразу составить 3750 долларов, в зависимости от местонахождения банка. Однако реальный баланс счета составляет 2250 долларов США.

Запись каждой кредитной и дебетовой проводки и последующая выверка важны, поскольку она позволяет отслеживать точные остатки на счетах.

Доступный кредит по сравнению с остатком на счете

Доступный кредит — это неиспользованная часть кредита, которая в настоящее время доступна на кредитном счете.Доступный кредит, как и остаток на счете, существенно влияет на кредитный рейтинг.

Сохранение сальдо кредита на низком уровне означает, что использование кредита также низкое. Если используется сумма, превышающая доступный кредит, он будет отклонен, если только владелец не соблюдает особые условия для сверхлимитных транзакций. Кроме того, чрезмерное использование доступного кредита представляет риск инициирования платы за превышение лимита.

Для сравнения, остатки на счетах по кредитным картам показывают общую сумму, причитающуюся по кредитному счету в начале цикла выписки.Кроме того, любая задолженность, пролонгированная с предыдущих месяцев, представляет собой остаток на счете в кредит. Сумма пролонгации может включать накопленные проценты.

На некоторых банковских счетах депозиты могут не отражаться сразу после транзакции и могут занять до нескольких рабочих дней, прежде чем отобразится фактический остаток на счете. В таких обстоятельствах банки обычно указывают отложенный депозит вместе с текущим доступным балансом.

Дополнительные ресурсы

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Текущие счета и сберегательные счета Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, такие как цель, простота доступа или другие атрибуты.Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Номер счета Номер счета Номер счета — это уникальный код, состоящий из цифр, букв или других символов, который присваивается владельцу счета для простоты использования в

- Овердрафт банковского счета Овердрафт банковского счета Овердрафт банковского счета происходит, когда банковский счет физического лица баланс опускается ниже нуля, что приводит к отрицательному сальдо.Обычно это происходит, когда на рассматриваемом счете больше нет средств, но через него обрабатывается невыполненная транзакция, в результате чего у владельца счета возникает задолженность.

- Персональный финансовый отчет

Что такое остаток на счете? — Определение | Значение

Определение: Сальдо счета — это разница между дебетованием и кредитами, проведенными по счету в течение текущего отчетного периода, плюс начальное сальдо.Не на всех счетах поддерживаются сальдо от одного отчетного периода к другому. Временные счета закрываются в конце каждого отчетного цикла до постоянных счетов, которые переносят остатки на следующий отчетный период.

Остаток на всех счетах либо дебетовый, либо кредитовый. Имейте в виду, что это не означает положительный или отрицательный баланс. Вместо этого дебет относится к записям в t-счете с левой стороны, а кредит — к записи с правой стороны.

Что означает остаток на счете?

На счетах активов есть дебетовые остатки, а на счетах обязательств и собственного капитала — кредитовые остатки.Однако из этого правила есть несколько исключений. Счета Contra имеют баланс, противоположный их классификации. Другими словами, на контрольном счете фактически имеется кредитовый баланс, а на контрольном счете — дебетовый. Эти контрааккаунты снижают связанный с ними уровень категории.

Остатки на счетах рассчитываются, начиная с начального баланса. Суммируются дебеты, суммируются кредиты, и все три суммируются. Это конечный баланс счета.

Пример

Проще всего увидеть расчет с Т-счетом. Давайте, например, рассмотрим денежный Т-счет. На этом счете начальный дебетовый баланс составляет 3000 долларов США. За отчетный период компания потратила 1000 долларов на покупку автомобиля. Покупка на 1000 долларов записывается как кредит и уменьшает общий остаток денежных средств.

Конечное сальдо на денежном счете равно дебету в размере 2000 долларов (начальные 3000 долларов минус кредит в 1000 долларов). Как видите, разница между дебетом и кредитом, включая начальный баланс, равна балансу счета.

Временные счета, такие как счета доходов и расходов, не имеют начальных балансов, поэтому их конечный баланс — это просто разница между дебетами и кредитами текущего периода.

Сальдо счета (определение, пример) | Как это работает?

Что такое остаток на счете?

Баланс счета — это баланс, который присутствует в финансовом репозитории человека, такого как сберегательный или текущий счет, в данный момент времени. Кроме того, это также может означать общую сумму денег, которую заемщик обязан выплатить третьей стороне, такой как коммунальная компания, компания, выпускающая кредитные карты, ипотечный банкир или другой подобный кредитор или кредитор.

Однако в любом из этих случаев он представляет собой чистую сумму после того, как все дебетовые и кредитные операции были учтены. Тем не менее, бывают случаи, когда баланс счета отличается от фактически доступного фонда на счете физического лица из-за некоторых незавершенных транзакций или необработанные чеки в банке.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку атрибуцииСсылка на статью, которая будет гиперссылкой

Например:

Источник: Баланс учетной записи (wallstreetmojo.com)

Примеры остатка на счете

, пример # 1

Возьмем для примера кредитную карту. Предположим, что человек по имени Дэвид сделал несколько покупок на 500, 150 и 225 долларов, а затем вернул один из предметов, которые ему стоили 200 долларов.

Как упоминалось в предыдущем разделе, баланс аккаунта будет включать покупки, которые он сделал, вместе с возвращенным им предметом.

Теперь, дебетовое сальдо В Главной книге, когда общее количество кредитовых записей меньше общего количества дебетовых записей, это относится к дебетовому сальдо.Дебетовый баланс — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после записи каждой транзакции. Подробнее для Дэвид = Расходы на покупку товаров = 500 долларов США + 150 долларов США + 225 долларов США

- Дебетовый остаток для David = 875 долларов

Опять же, кредитовый остаток для David = Стоимость возвращенных товаров

Наконец, остаток на счете для David = дебетовый остаток — кредитный остаток

, пример # 2

Давайте возьмем пример текущего счета с начальным балансом 1500 долларов и попытаемся проиллюстрировать влияние отложенной транзакции.Владелец счета недавно получил чек на 2500 долларов, а затем он также выписал чек на запланированный автоматический платеж на 2000 долларов. Однако чек на автоматический платеж еще не обработан. Определите баланс счета и истинный баланс (средства доступны для вывода).

Поскольку второй чек еще не обработан, на данный момент

Остаток на счете = Начальный баланс + Полученный чек

- = 1500 долларов США + 2500 долларов США

- = 4000 долларов США

Однако из-за необработанного чека фонд, доступный для снятия на данный момент, составляет

Истинный баланс счета = Начальный баланс + Полученный чек — Чек выписан

- = 1500 долларов США + 2500 долларов США — 2000 долларов США

- = 2000 долларов США

Важно отметить, что, хотя баланс счета показывает 4000 долларов США, реальный баланс, доступный для вывода, составляет 2000 долларов США.Таким образом, владелец счета должен знать об этом и регистрировать каждый кредит, а дебетовая транзакцияDebit — это запись в бухгалтерских книгах, которая либо увеличивает активы, либо уменьшает обязательства. Согласно системе двойной записи, общая сумма дебетов всегда должна быть равна общей сумме кредитов. Подробнее, чтобы отслеживать наиболее точную картину счета.

Актуальность и использование

Важно понимать основную потребность в балансе счета, и некоторые из основных моментов перечислены ниже:

- Основное требование — убедиться, что владелец счета знает, сколько денег находится на счете.Его можно проверить онлайн, с помощью приложения, по телефону, в банкомате и т. Д.

- Это также полезно при отслеживании различных банковских транзакций, чтобы убедиться, что банк не переплатил какие-либо комиссии или не потерял их. Деньги.

- Это также помогает сопоставить собственные записи с записями банка и проверить, требуется ли какая-либо сверка.

- Кроме того, регулярная проверка баланса помогает избежать любых ошибочных транзакций и гарантирует, что ошибки будут обнаружены, пока не стало слишком поздно.

Прочие важные термины, относящиеся к остатку на счете

# 1 — Сберегательный счет

Депозитный счет в банке или другом финансовом учреждении, который является процентным по своей природе и переводится в процентный доход. Процентный доход — это сумма дохода, полученная от приносящих проценты инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции и т. Д. отражается в отчете о прибылях и убытках Компании. подробнее, называется сберегательным счетом.Сберегательный счет может предлагать ограниченное количество снятий, которое владелец счета может делать со своего счета каждый месяц. Кроме того, сберегательный счет обычно взимает плату за несоблюдение минимального среднемесячного остатка на счете. Как правило, банк не предлагает чековые услуги для таких счетов.

# 2 — Расчетный счет

Депозитный счет в банке или другом финансовом учреждении, состоящий из средств, хранящихся на счете, с которого депонированные деньги могут быть сняты в любое время, называется текущим счетом.Доступ к такой учетной записи можно получить в кассе, банкомате или в онлайн-банке. M1, которая является наиболее ликвидной категорией денежной массы в стране, включает в себя депозиты на текущих счетах, помимо физических денег и оборотных счетов для снятия средств, которые не имеют срока погашения, но имеют ограниченное снятие или перевод.

# 3 — Кредитная карта

Кредитная карта — это платежная карта, выпущенная банком или другим финансовым учреждением, которая позволяет держателю карты занимать деньги для оплаты продавцу товаров и услуг.Выдача кредитной карты сопровождается неявным обещанием, что владелец карты вернет заемную сумму плюс любые дополнительные применимые сборы. Кроме того, кредитная карта может также предлагать кредитную линию держателю карты, которая позволяет ему занимать деньги в форме денежного аванса. Лимиты заимствования кредитной карты определяются на основе индивидуального кредитного рейтинга держателя карты.

Рекомендуемые статьи

Это руководство по «Что такое сальдо счета и его определение?» Здесь мы обсуждаем определение «Баланс счета», а также его использование и примеры, чтобы лучше понять его.Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Что такое счет с нулевым балансом?

Счет с нулевым балансом, также известный как ZBA, часто используется компаниями, чтобы контролировать свои финансы — вот более подробное описание того, как они это делают.

Определение счета с нулевым балансом

Счет с нулевым балансом — это, как следует из названия, счет с постоянным балансом, равным нулю. Это достигается за счет того, что остаток на счете «переносится» на другой счет в конце каждого рабочего дня.По этой причине использование счета с нулевым балансом также иногда называют «чистым». Баланс учетной записи с нулевым балансом перемещается в основную учетную запись, и может быть несколько счетов с нулевым балансом (или субсчетов), поступающих на одну и ту же главную учетную запись. Если ZBA требуются какие-либо деньги, можно перевести точную сумму, которая затем снова переводится, поэтому на счете остается ноль.

Счета с нулевым балансом служат только для обработки платежей. Их нельзя использовать для хранения долгосрочных средств или получения процентов.

Пример счета с нулевым балансом

На основном счете предприятия содержится 2000 долларов. В начале рабочего дня на трех его счетах с нулевым балансом стоит 0 долларов США. В течение дня на каждый субсчет поступает несколько платежей и чеков, в результате чего на каждом счете содержится 40, 60 и 100 долларов соответственно. В конце дня банк с нулевым банковским счетом переносит все это с субсчетов на главный счет. При открытии следующего дня баланс основного счета составляет 2200 долларов, а на субсчетах снова 0 долларов.Это повторяется каждый рабочий день.

Преимущества счета с нулевым балансом

Итак, почему предприятия делают это? У счета с нулевым балансом есть несколько преимуществ, в том числе:

Более строгий контроль над средствами отдела

Вместо того, чтобы иметь отдельные счета для каждого отдела, где средства могут быть распределены, скажем, на квартал, счет с нулевым балансом означает, что точные необходимые средства могут быть перемещаться именно тогда, когда это необходимо. Это предотвращает попадание излишков на счету, что ведет к неэффективным расходам.

Повышенная неэффективность

Счета с нулевым балансом используют автоматизацию. Это означает, что сотрудникам не нужно очищать счет в конце каждого дня, и им не нужно беспокоиться о часовых поясах, если их офисы находятся в разных местах. В банке есть системы, гарантирующие, что счет будет обнулен в EOB, где бы ни находился офис. Если для учетной записи выписывается чек, ZBA также удаляет точную сумму, необходимую для оплаты чека, без необходимости вмешательства персонала.

Более высокая процентная ставка

Главный счет часто выигрывает от более высокой процентной ставки, чем субсчет — счета с нулевым балансом не предназначены для использования в качестве текущих счетов, поэтому имеет смысл иметь средства в этом централизованном месте.

Обеспечьте надлежащий процесс

Поскольку на счетах с нулевым балансом содержится 0 долларов, отделы должны будут подать запрос, если им потребуются средства. Настаивая на официальных запросах средств каждый раз, вы можете гарантировать, что процедуры всегда соблюдаются.Это поможет вам избежать перерасхода средств на проекты.

Предотвращение неправомерного использования средств

Компании должны одобрить вывод средств с основного счета на любой из своих субсчетов. Это означает, что не может быть несанкционированных расходов. Если карта компании используется для оплаты, которая не была одобрена, оплата не будет произведена. Это идеальный вариант для защиты от мошенничества.

Могут ли счета с нулевым балансом оказаться в долгах?

Нет. Счет с нулевым сальдо работает в обоих направлениях, что означает, что и кредит, и дебет переносятся на основной счет.

Возьмем следующий пример счета с нулевым балансом. Представьте, что день на счете с нулевым балансом компании c начинается с 0 долларов. К полудню он составляет 10 долларов в кредит, а к 17:30 — 15 долларов в долг. В конце рабочего дня банк переводит задолженность на основной счет, на котором начальный баланс составляет 100 долларов США. Вместо того, чтобы держать долг на счете с нулевым балансом на следующий день, он перемещается на главный счет, чтобы ZBA мог вернуться к 0 долларам. Баланс на основной учетной записи составляет 85 долларов США.

Может ли кто-нибудь иметь счет с нулевым балансом?

Нет, банки со счетами с нулевым балансом не будут предлагать этот продукт обычным потребителям — они представляют собой решение для бизнес-банкинга.Кроме того, банки с нулевым балансом не могут предоставлять ZBA малым предприятиям.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Зачем нужно балансировать на текущем счете?

Раньше люди регулярно носили с собой чековые книжки и использовали их для отслеживания остатка на текущем счете.С развитием цифрового банкинга и мгновенного доступа к вашим счетам чеки отошли на второй план, а балансировка вашего текущего счета вручную стала еще более редкой.

Баланс вашего счета означает сложение всех ваших дебетов и кредитов (депозиты и снятие средств), а затем добавление результата к начальному балансу вашей выписки. Результатом будет ваш текущий баланс счета.

Тем не менее, балансировка вашего текущего счета — хорошая практика. Хотя вы можете делать это не так часто, как раньше, прохождение процесса каждые несколько недель или раз в месяц может помочь вам в финансовом отношении несколькими способами.Вот почему.

Согласование вашего текущего счета

Одна из главных причин для балансирования вашего текущего счета — согласование вашей записи транзакций с банками. Банки умеют следить за деньгами каждого. Если бы они этого не сделали, у них были бы большие проблемы. Но все же банки несовершенны, и вы можете найти ошибки.

Для выверки текущего счета добавьте все депозиты, которые банк еще не зачислил на баланс банка, и вычтите все платежи, снятия средств и банковские комиссии, которые банк еще не выровнял, из промежуточного итога, чтобы подтвердить, что записи банка соответствуют проверить регистр.Счета обычно сверяются ежемесячно.

Раньше для этого требовались карандаш и бумага, но сегодня вы можете гораздо проще согласовать счет с помощью банковского приложения или программного обеспечения для составления бюджета. Например, такие приложения, как Mint или PocketMoney, могут помочь вам отслеживать транзакции и предоставить простую панель управления для использования при согласовании вашей учетной записи.

1. Борьба с мошенничеством

Еще одна причина для пополнения баланса вашего текущего счета — борьба с мошенничеством. Если вы сверяете свой счет и есть разница между ожидаемым остатком и остатком, который, по утверждению вашего банка, находится на вашем счете, это не обязательно ошибка банка.

Если у мошенника есть доступ к вашему аккаунту, он не может сразу его слить. Вместо этого она могла выкачивать средства достаточно медленно, чтобы вы не заметили. Регулярная сверка вашего счета может помочь вам поймать эти переводы и остановить их.

2. Отслеживание банковских комиссий

Комиссии — это реальность современного банковского дела. Будь то плата за обслуживание открытого счета или комиссия за снятие наличных в банкомате другого банка, вы можете время от времени платить банковские комиссии.

Если вы посмотрите на свою ежемесячную выписку, многие банки сообщат о снятии средств в размере 20 долларов США с комиссией в размере 3 долларов США за снятие средств в размере 23 долларов США. Это затрудняет отслеживание комиссий, которые вы в конечном итоге платите.

Отслеживание активности в вашем собственном аккаунте и балансирование текущего счета позволяет увидеть, сколько вы действительно платите за использование аккаунта, что может побудить вас перейти на аккаунт с меньшими комиссиями.

3. Отслеживание своих расходов

Составление бюджета может быть трудным. Вы должны составить бюджет на основе ваших привычек в расходах, а затем приложить усилия, чтобы отслеживать свои расходы, чтобы убедиться, что вы не выходите за рамки созданного бюджета.

Пополнение баланса вашего текущего счета дает вам простую возможность отслеживать свои расходы, потому что вам нужно выполнять каждую транзакцию по счету. Во время балансировки вы можете заметить, что тратите больше, чем ожидалось, на еду на вынос или походы в кино.

Если вы регулярно выписываете чеки, отслеживание ваших расходов становится еще более важным. Если вы выпишете чек на 500 долларов, эти деньги останутся на вашем счете до тех пор, пока человек, которому вы дали чек, не внесет их на свой счет.Если этому человеку требуется неделя или две, чтобы внести чек, вы легко можете забыть, что средства еще не вышли из вашего счета, и подумать, что у вас на 500 долларов больше, чем на самом деле.

Когда человек, которому вы дали чек, обналичивает его, ваш банк снимет деньги с вашего счета. Если вы не ожидаете транзакции, чек может быть возвращен или у вас может не хватить средств для покрытия других расходов или соблюдения требований к минимальному остатку.

Подробнее:

счетов с нулевым балансом для предприятий

Готовы эффективно управлять денежными средствами на счетах вашего предприятия? Целевой баланс, работающий вместе с Business Sweep, может обеспечить гибкое и эффективное решение.

Что такое целевой баланс?

Целевой баланс — это конкретный баланс, который вы хотите поддерживать на своем текущем счете. Например, вы хотите, чтобы на текущем счете вашей компании всегда оставалось не менее 5000 долларов США. Это означает, что ваш целевой баланс составит 5000 долларов.