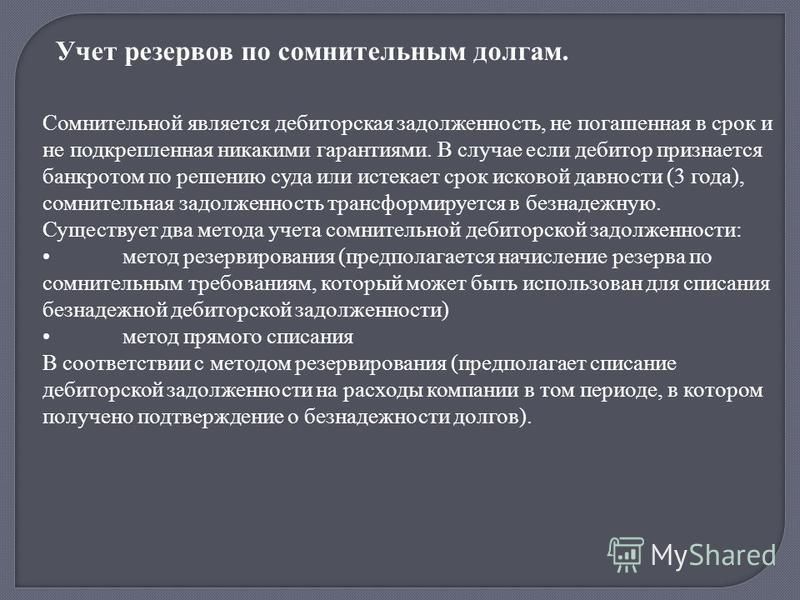

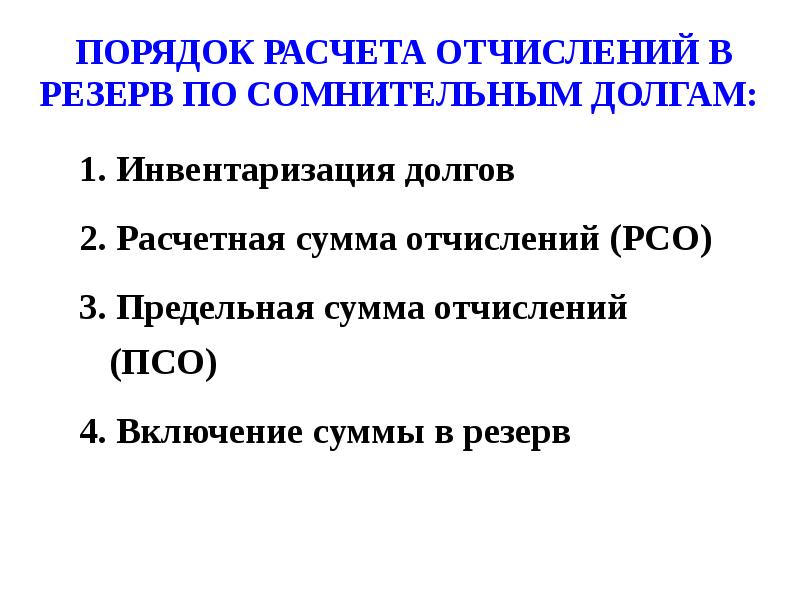

как квалифицировать, списать или восстановить

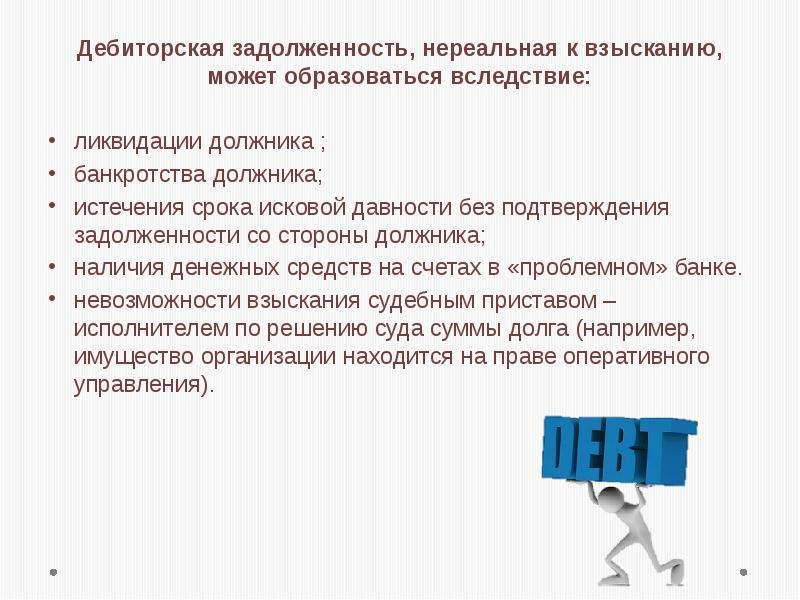

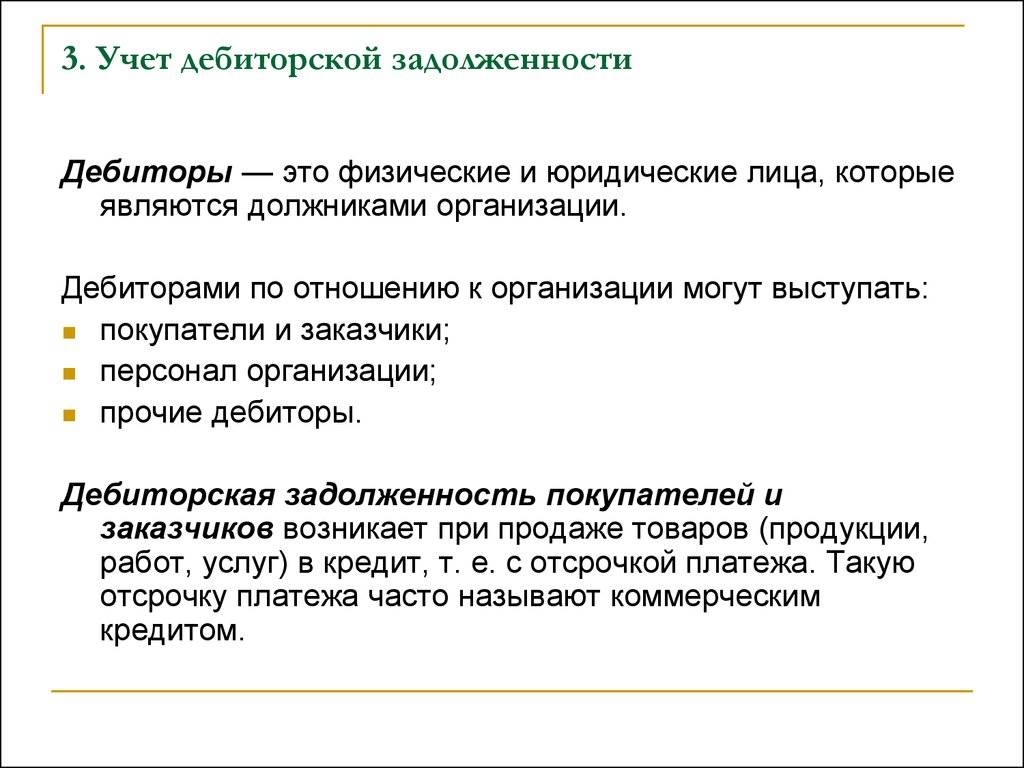

Дебиторская задолженность — это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

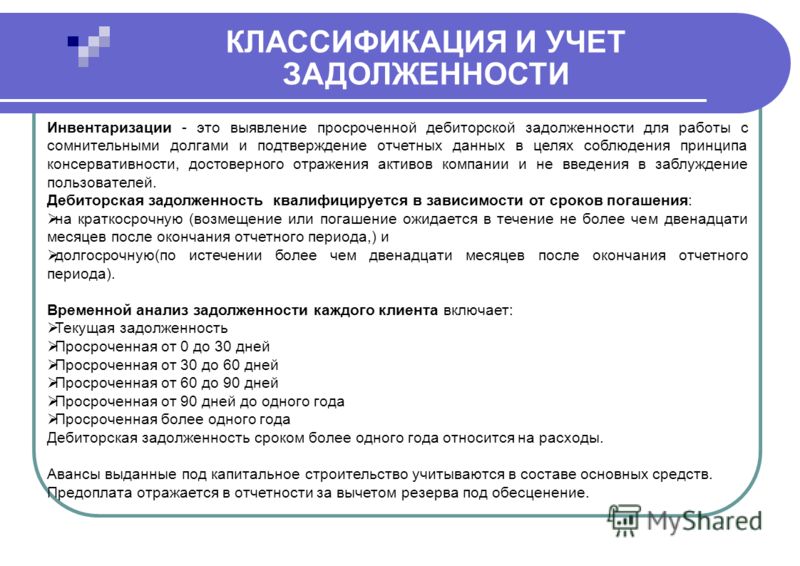

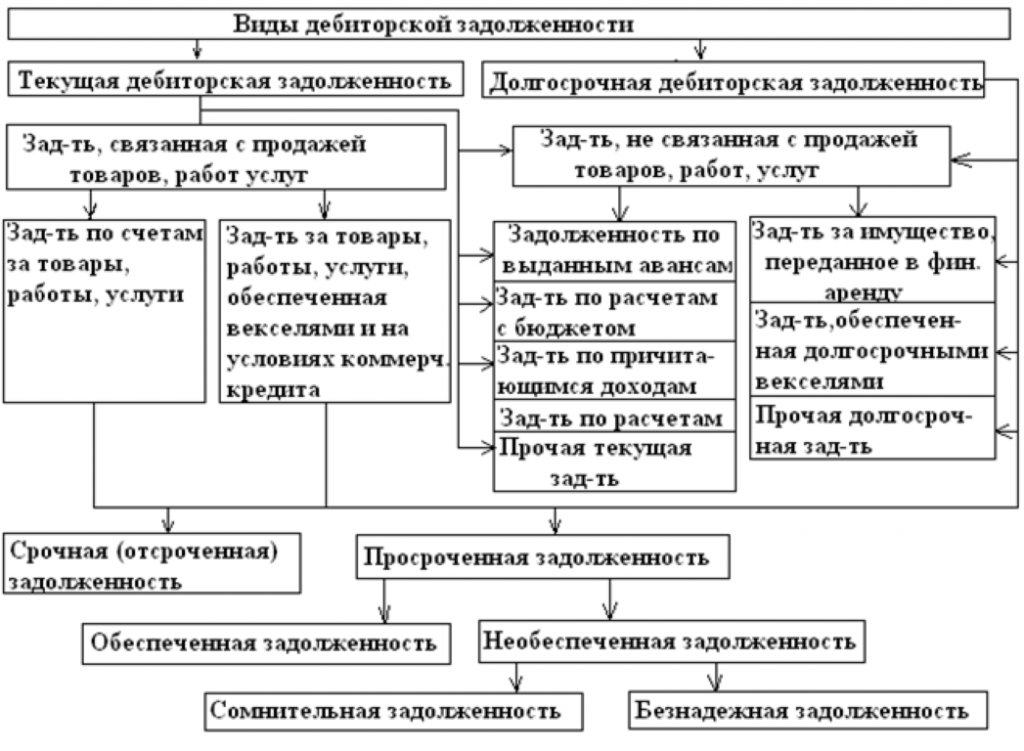

Дебиторскую задолженность можно разделить на четыре типа:

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

- Сомнительная — это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная — также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

Как определить срок исковой давности дебиторской задолженности

Как мы видим из определений задолженности, во многом ее определяет срок исковой давности.

По общему правилу срок исковой давности — три года.

Срок исковой давности начинается тогда, когда задолженность становится просроченной. Срок может быть приостановлен, если дебитор совершил какие-то действия для признания своего долга.

- Пример. Контрагент подписал акт сверки или предложил изменить условия контракта: предоставить ему рассрочку или отсрочку платежа.

По обязательствам, у которых не определен срок исполнения или определен моментом востребования, срок исковой давности начинается со дня, когда учреждение предъявило дебитору требование об исполнении долга.

В некоторых случаях срок давности может быть сокращен или, наоборот, увеличен.

- Пример. Сотрудник причинил ущерб работодателю — последний может обратиться в суд по спорам о возмещении только в течение одного года со дня обнаружения задолженности.

Если срок исковой давности прерывался, далее считайте его заново

Как признать и оформить сомнительную задолженность

После того как дебиторская задолженность становится просроченной, комиссия учреждения по поступлению и выбытию активов может признать ее сомнительной. Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Чтобы признать задолженность сомнительной, комиссия учреждения оформляет документ.

- Например, акт или решение, которые будут основанием для списания долга. Унифицированной формы такого документа на данный момент нет, поэтому разработайте его самостоятельно и закрепите в учетной политике.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсовОснования, когда учреждение может признать задолженность сомнительной:

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Все основания, когда учреждение будет признавать задолженность сомнительной, пропишите в учетной политике или отдельном внутреннем локальном документе. Там же укажите документы, на основании которых задолженность можно признать сомнительной и далее списать с балансового учета.

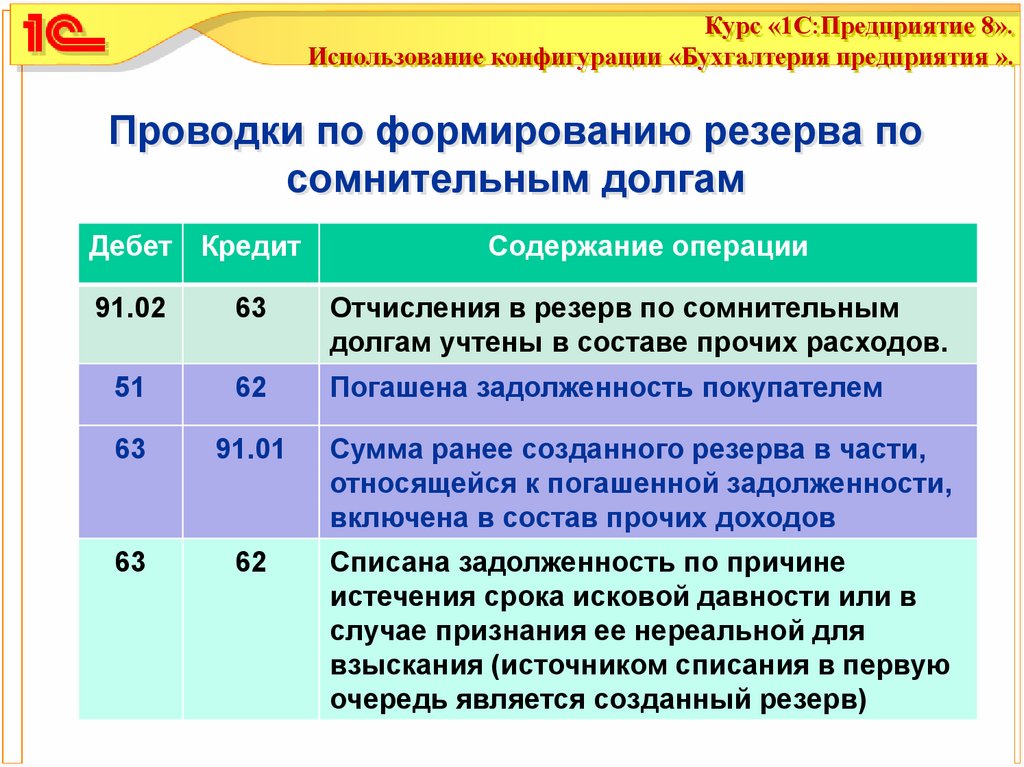

Сомнительную задолженность спишите с балансового учета и отразите на забалансовом счете 04 «Сомнительная задолженность». На забалансе сомнительную задолженность учитывайте до тех пор, пока:

- дебитор не вернет долг — в этом случае восстановите задолженность на балансе;

- учреждение не признает задолженность безнадежной — спишите с забаланса.

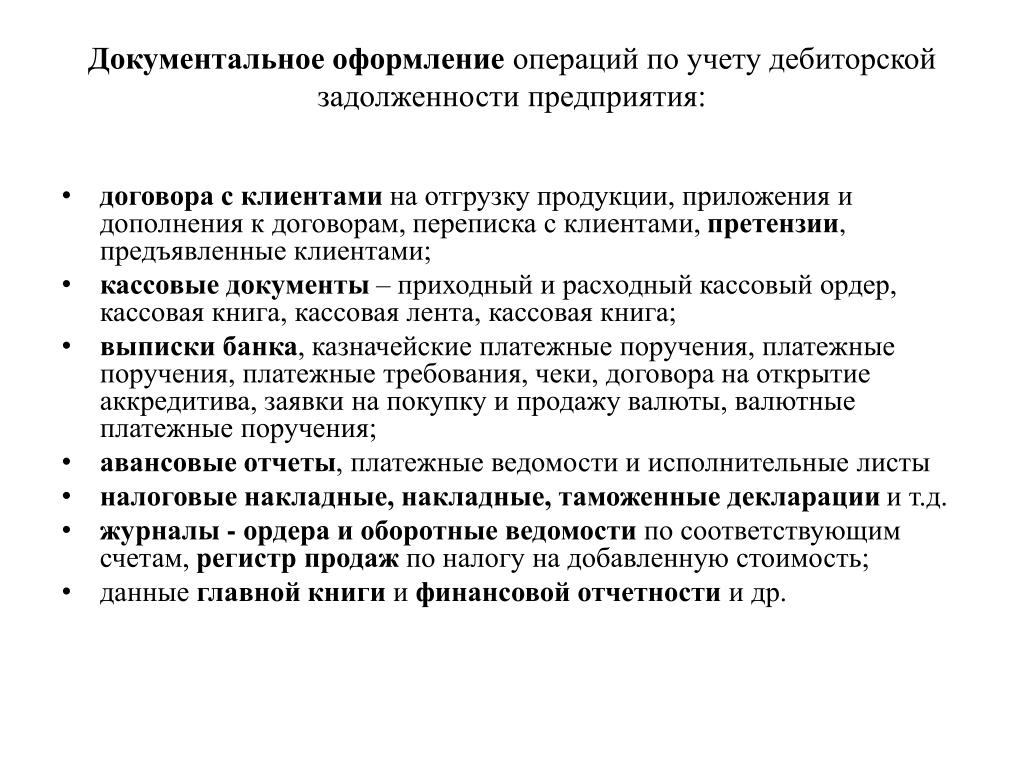

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности сомнительной: договор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Это следует из ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 339 Инструкции № 157н, п. 11 СГС «Доходы», п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как признать и оформить безнадежную задолженность

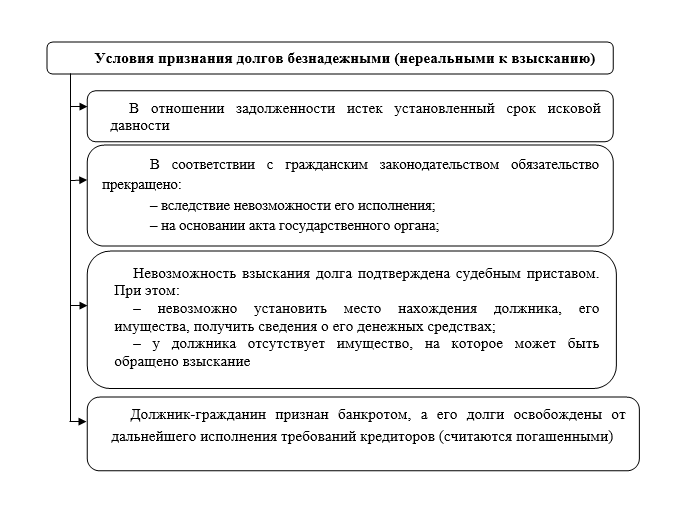

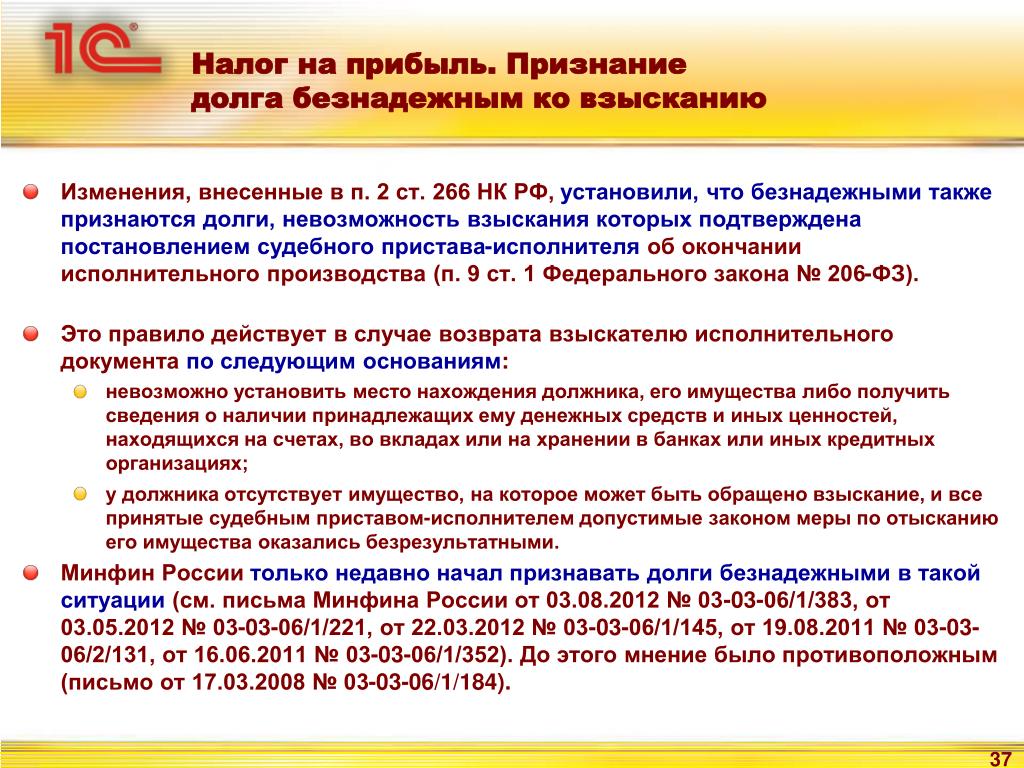

Учреждение может признать просроченную дебиторскую задолженность безнадежной или нереальной к взысканию, если:

- Истек срок исковой давности.

- Обязательства прекращены из-за невозможности их исполнения, например при стихийных бедствиях и ЧС.

- Обязательства прекращены на основании акта органа госвласти или органа местного самоуправления.

- Дебитор-гражданин умер или организация-должник ликвидирована.

Если обязательства должника переходят на другое лицо, такая задолженность не может считаться безнадежной.

Все основания и документы для признания задолженности безнадежной также пропишите в учетной политике или другом внутреннем документе, например в положении о признании задолженности сомнительной или безнадежной.

- Документами, подтверждающими, что долг невозможно взыскать с дебитора, могут быть судебные решения о признании смерти или ликвидации должника, копии актов госорганов и пр.

Безнадежную дебиторскую задолженность спишите с балансового учета. За балансом ее учитывать не нужно.

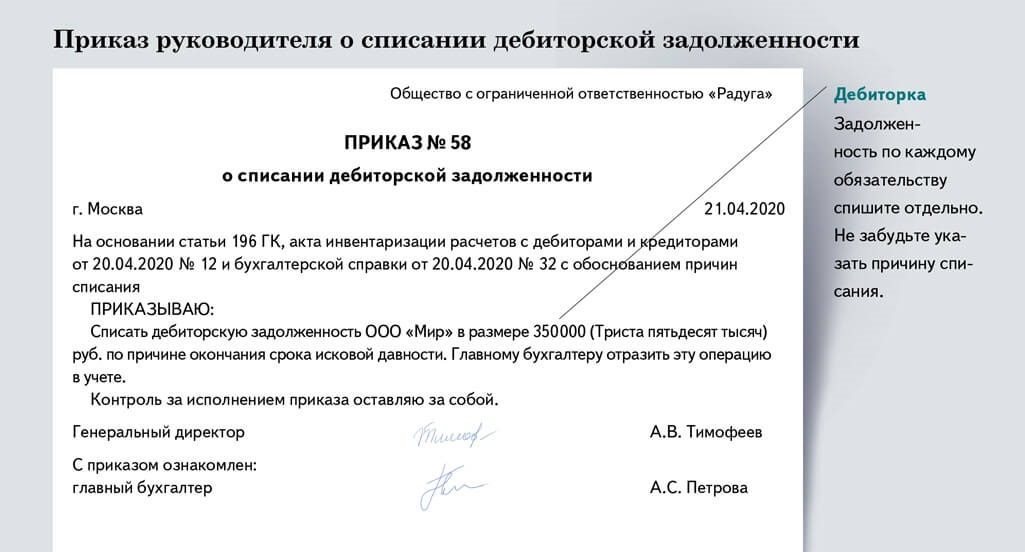

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности безнадежной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности безнадежной: договор с датой исполнения долга, документы, подтверждающие смерть или ликвидацию должника, и пр.

Мы писали об этом выше.

Мы писали об этом выше.

Это следует из п. 339 Инструкции № 157н, ст. 161 БК РФ, ст. 196, 416-419 ГК РФ, п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как списать сомнительную или безнадежную дебиторку

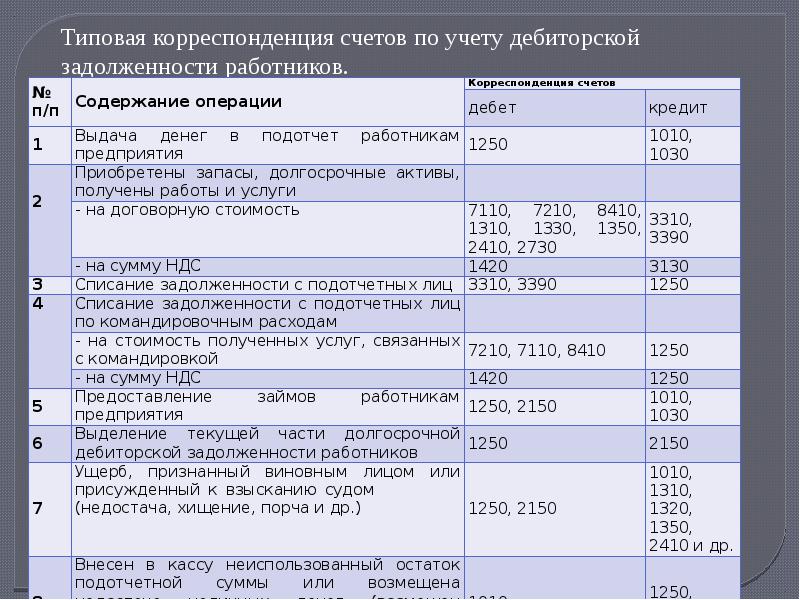

1. Переведите задолженность по расходам с некоторых счетов на счет 209 34.

Дебиторская задолженность по доходам и расходам может числиться на счетах 205 00, 206 00, 207 00, 208 00, 209 00, 303 00 и пр.

В течение года дебиторскую задолженность по расходам со счетов 206 00 и 208 00 нужно перевести на счет 209 34 «Расчеты по доходам от компенсации затрат» в следующих случаях:

- Учреждение расторгло договор (контракт), по которому перечислило аванс, и ведет претензионную работу.

- Сотрудник отказывается вернуть долг по авансовому отчету или уже уволен.

- Сотрудник уволился, не отработал дни отпуска, на нем числится переплата отпускных.

- Учреждение выплатило излишние суммы денег сотрудникам, которые они отказываются вернуть.

Если сотрудник не оспаривает долг и продолжает работать в учреждении, задолженность не переводите на счет 209 00.

Задолженность со счетов 303 00, 205 00 и 209 00 не переводите.

В конце года казенные учреждения должны перевести дебиторку на счет 209 36 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет»:

- со счета 209 34;

- по расторгнутым контрактам со счета 206 00, если ее не перевели на счет 209 34;

- со счета 208 00, когда сотрудник уже уволен или отказывается возвращать долг;

- задолженность ФСС РФ по возмещению больничных за прошлые годы.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Отражен перевод дебиторской задолженности в течение года |

0 209 34 560 |

0 206 00 660 0 208 00 667 |

| Отражен перевод дебиторской задолженности казенным учреждением в конце года | 0 209 36 560 |

0 206 00 660 0 208 00 667 0 209 34 660 |

2. Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| С баланса списана сомнительная или безнадежная задолженность по доходам | 0 401 10 173 |

0 205 00 660 0 207 00 660 0 303 00 730 |

| С баланса списана сомнительная или безнадежная задолженность по расходам | 0 401 20 273 |

0 206 00 660 0 208 00 667 0 209 00 660 0 209 34 660 0 303 00 730 |

3..png) Отразите сомнительную дебиторскую задолженность за балансом.

Отразите сомнительную дебиторскую задолженность за балансом.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность принята к забалансовому учету |

04 |

|

4. Спишите сомнительную дебиторскую задолженность с забаланса, если комиссия признала ее безнадежной, а также если учреждение возобновило процедуру взыскания или дебитор вернул долг.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность списана с забалансового учета |

04 |

5. Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Задолженность по доходам восстановлена на балансовом учете |

0 205 00 560 0 207 00 560 0 303 00 830 |

0 401 10 173 |

| Задолженность по расходам восстановлена на балансовом учете |

0 206 00 560 0 208 00 567 0 209 00 560 0 209 34 560 0 303 00 830 |

0 401 20 273 |

Такие проводки даны в п. 78, 80, 82, 86 Инструкции № 162н, п. 94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

Когда дебиторская задолженность становится безнадежной

Хотя бы раз каждый бухгалтер сталкивался со списанием безнадежной дебиторской задолженности. А нормы НКУ достаточно лаконичны по этому поводу. Да и бухгалтерские правила списания на практике вызывают немало вопросов. Более подробно об условиях признания в учете дебиторской задолженности безнадежной читайте в общедоступной статье «Когда дебиторская задолженность становится безнадежной«.

Также по теме дебиторской задолженности советуем ознакомиться с подборкой таких материалов:

— «Списание денежной безнадежной дебиторской задолженности: учет и налогообложение»;

— «Резерв сомнительных долгов по дебиторке: нюансы корректировки финрезультата»;

— «Списание товарной безнадежной дебиторской задолженности: учет и налогообложение»;

— «Списываем кредиторскую задолженность: бухучет, налог на прибыль, НДС и единый налог»;

— «Предприятию не погашают дебиторскую задолженность: когда можно списать».

Воспользуйтесь тестовым 3-дневным доступом или приобретите бухгалтерский сервис «Интербух«.

Подпишитесь на рассылку

Главные новости и аналитика для вас по будням

Учет дебиторской и кредиторской задолженности.

Вісник. Офіційно про податки

Вісник. Офіційно про податкиВ процессе деятельности субъект хозяйствования осуществляет различные операции, то есть продает или покупает товары, работы, услуги, уплачивает налоги, берет кредиты, дает займы и т. п. А следовательно, периодически, или даже почти всегда, возникает кредиторская или дебиторская задолженность. Она может быть текущей, долгосрочной, сомнительной, безнадежной. Расчеты с дебиторами и кредиторами — очень важные показатели, характеризующие финансовое положение субъекта хозяйствования.

В этой статье предлагаем рассмотреть отдельные аспекты бухгалтерского и налогового учета дебиторской и кредиторской задолженности.

Сущность дебиторской задолженности

Базовым нормативным документом, определяющим методологические принципы формирования в бухгалтерском учете информации о дебиторской задолженности и ее раскрытии в финансовой отчетности, является ПБУ 10.

Согласно п. 4 этого ПБУ дебиторы — это юридические и физические лица, которые вследствие прошедших событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов.

Дебиторская задолженность — это сумма задолженности дебиторов предприятию на определенную дату. Рассмотрим примеры.

Пример 1

ЧП «Грона» отгрузило ООО «Автоп» товары на сумму 12 000 грн., в том числе НДС — 2000 грн.

Покупатель товар получил, но до даты баланса не рассчитался.

ООО «Автоп» является дебитором для ЧП «Грона». И на балансе этого предприятия числится дебиторская задолженность ООО «Автоп» на сумму 12 000 грн.

Согласно п. 4 ПБУ 10 долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. Текущая дебиторскаязадолженность — сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса.

Пример 2

Начальные данные примера 1.

Вариант 1. Согласно договору купли-продажи ООО «Автоп» уплачивает задолженность в течение трех месяцев с даты поставки товара.

Согласно договору купли-продажи ООО «Автоп» уплачивает задолженность в течение трех месяцев с даты поставки товара.

Вариант 2. Договором купли-продажи предусмотрено, что ООО «Автоп» уплатит задолженность через полтора года.

Для первого варианта в бухгалтерском учете на дату поставки отражаем текущую задолженность: Дт 361 «Расчеты с отечественными покупателями» Кт 702 «Доход от реализации товаров» — 12 000 грн. Если дальше на дату баланса она еще не будет погашена, то в балансе такая задолженность отражается как текущая в составе оборотных активов (строка 1125).

Во втором варианте в бухгалтерском учете на дату поставки отражаем долгосрочную задолженность: Дт 183 «Прочая дебиторская задолженность» Кт 702 — 12 000 грн. На дату ближайшего баланса выясняем, планируется ли погашение данной задолженности в течение 12 месяцев. Если не планируется, то в балансе отражаем долгосрочную задолженность в составе необоротных активов (строка 1090 в Балансе (форма № 1-м), строка 1040 в Балансе (форма № 1)). В случае если погашение такой задолженности планируется, то долгосрочную задолженность переводим в состав текущей (в бухгалтерском учете записью Дт 377 «Расчеты с прочими дебиторами» Кт 183) и отражаем в балансе уже как текущую задолженность в составе оборотных активов (строка 1125).

В случае если погашение такой задолженности планируется, то долгосрочную задолженность переводим в состав текущей (в бухгалтерском учете записью Дт 377 «Расчеты с прочими дебиторами» Кт 183) и отражаем в балансе уже как текущую задолженность в составе оборотных активов (строка 1125).

Распределение задолженности на текущую и долгосрочную позволяет оценивать показатели баланса с точки зрения ликвидности, то есть возможности быстрого перевода актива в денежные средства. Вполне очевидно, что долгосрочная задолженность менее ликвидна, чем текущая.

Обычное погашение дебиторской задолженности — это ее оплата или получение других видов компенсации. По условиям примера 2 (вариант 1) при получении денежных средств на банковский счет ЧП «Грона» в счет погашения задолженности операция фиксируется бухгалтерской записью Дт 311 «Текущие счета в национальной валюте» Кт 361. Таким образом, по дебету субсчета 361 отражается возникновение дебиторской задолженности, по кредиту — погашение. Другой распространенный вид погашения дебиторской задолженности — взаимозачет с кредиторской задолженностью, например, по полученным от поставщика (у нас — ООО «Автоп») товарам, работам, услугам: Дт 361 Кт 631 «Расчеты с отечественными поставщиками» и т. п.

Другой распространенный вид погашения дебиторской задолженности — взаимозачет с кредиторской задолженностью, например, по полученным от поставщика (у нас — ООО «Автоп») товарам, работам, услугам: Дт 361 Кт 631 «Расчеты с отечественными поставщиками» и т. п.

Сомнительная дебиторская задолженность

Бухгалтерский учет

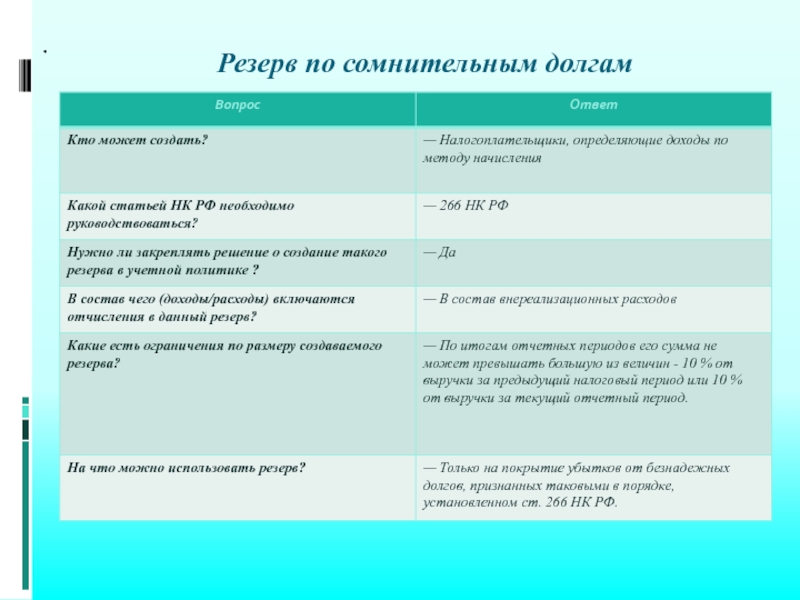

Согласно п. 4 ПБУ 10 сомнительный долг — это текущая дебиторская задолженность, относительно которой существует неуверенность в ее погашении должником. В бухгалтерском учете сомнительный долг отражается в размере резерва сомнительных долгов записью Дт 944 «Сомнительные и безнадежные долги» Кт 38 «Резерв сомнительных долгов». Особенности определения резерва установлены пунктами 8 — 10 ПБУ 10 и подробно разъясняются в приложении к этому ПБУ.

Величина резерва сомнительных долгов определяется одним из методов:

- применение абсолютной суммы сомнительной задолженности;

- применение коэффициента сомнительности.

По первому методу величина резерва определяется на основании анализа платежеспособности отдельных дебиторов.

Пример 3

Начальные данные примеров 1, 2.

ЧП «Грона» по состоянию на текущую дату баланса стало известно о возбуждении судом дела о банкротстве ООО «Автоп».

На основании этой информации погашение задолженности ООО «Автоп» в сумме 12 000 грн. является сомнительным. Таким образом, в бухгалтерском учете на дату баланса необходимо начислить резерв со-мнительных долгов Дт 944 Кт 38 — 12 000 грн.

По методу применения коэффициента сомнительности величина резерва рассчитывается умножением суммы остатка дебиторской задолженности на начало периода на коэффициент сомнительности.

Коэффициент сомнительности может рассчитываться такими способами:

- определением удельного веса безнадежных долгов в чистом доходе;

- классификацией дебиторской задолженности по срокам непогашения;

- определением среднего удельного веса, списанного в течение периода дебиторской задолженности в сумме дебиторской задолженности на начало соответствующего периода за предыдущие три-пять лет.

Определенная на основе классификации дебиторской задолженности величина сомнительных долгов на дату баланса составляет остаток резерва сомнительных долгов на ту же дату.

Остаток резерва сомнительных долгов на дату баланса не может быть больше суммы дебиторской задолженности на ту же дату.

Классификация дебиторской задолженности осуществляется путем группирования по срокам ее непогашения с установлением коэффициента сомнительности для каждой группы. Этот коэффициент устанавливается предприятием исходя из фактической суммы безнадежной дебиторской задолженности за предыдущие отчетные периоды. Коэффициент сомнительности, как правило, возрастает с увеличением сроков непогашения дебиторской задолженности. Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности соответствующей группы и коэффициента сомнительности соответствующей группы.

Как уже указывалось, особенности определения величины резерва сомнительных долгов подробно, на примерах, рассмотрены в приложении к ПБУ 10.

Текущая дебиторская задолженность

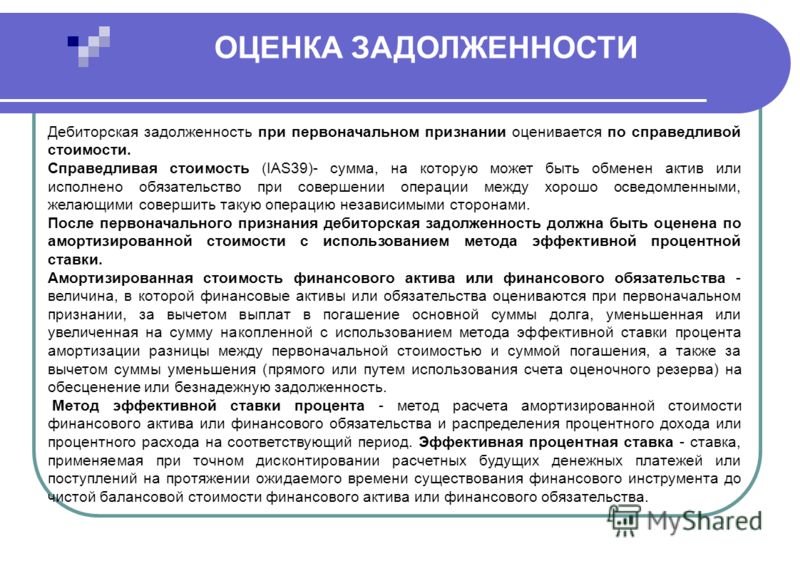

Текущая дебиторская задолженность — это задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), включается в итог баланса по чистой реализационной стоимости (п. 7 ПБУ 10).

Рассмотрим, как отражается в балансе текущая дебиторская задолженность. Для определения чистой реализационной стоимости на дату баланса исчисляется величина резерва сомнительных долгов.

Чистая реализационная стоимость дебиторской задолженности — это сумма текущей дебиторской задолженности за вычетом резерва сомнительных долгов (п. 4 ПБУ 10).

Таким образом, в балансе текущая дебиторская задолженность отражается за вычетом резерва сомнительных долгов. То есть, например, по данным примера 3 в строку 1125 «Дебіторська заборгованість за товари, роботи, послуги» Баланса запишем сумму 0 грн. (тыс. грн.), потому что именно 0 грн. получим, отняв от дебетового остатка по субсчету 361 (12 000 грн. ) кредитовый остаток по счету 38 (12 000 грн.).

) кредитовый остаток по счету 38 (12 000 грн.).

Налоговый учет по налогу на прибыль

Прежде всего напомним, что по общему правилу согласно пп. 134.1.1 п. 134.1 ст. 134 Налогового кодекса объектом налогообложения является прибыль с источником происхождения из Украины и за ее пределами, которая определяется путем корректировки (увеличения или уменьшения) финансового результата к налогообложению (прибыли или убытка), определенного в финансовой отчетности предприятия в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности, на разности, возникающие согласно положениям раздела ІІІ Налогового кодекса. То есть для того чтобы исчислить объект обложения налогом на прибыль, нужно взять финансовый результат (прибыль/убыток) из финансовой отчетности и откорректировать его на налоговые разницы, приведенные в этом разделе.

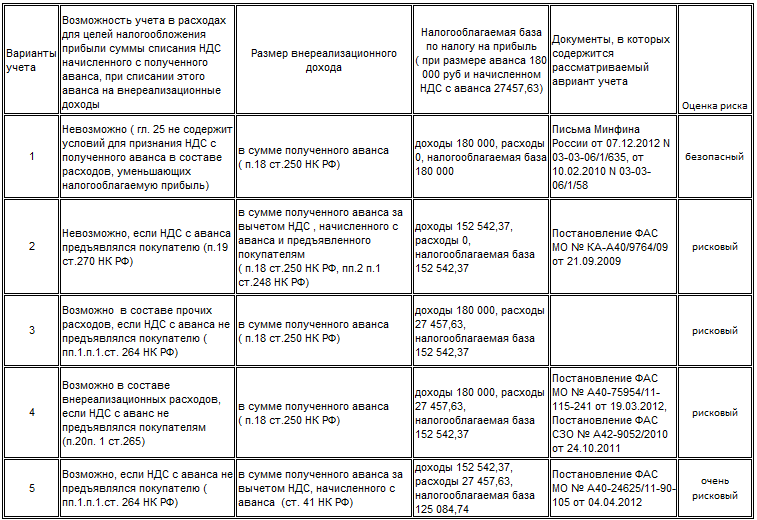

Пунктом 139.2 ст. 139 Налогового кодекса установлено, что финансовый результат к налогообложению увеличивается:

- на сумму расходов на формирование резерва сомнительных долгов в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности;

- на сумму расходов от списания дебиторской задолженности, не соответствующей признакам, определенным пп.

14.1.11 п. 14.1 ст. 14 этого Кодекса, сверх суммы резерва сомнительных долгов.

14.1.11 п. 14.1 ст. 14 этого Кодекса, сверх суммы резерва сомнительных долгов.

Финансовый результат к налогообложению уменьшается на сумму корректировки (уменьшения) резерва сомнительных долгов, на которую увеличился финансовый результат к налогообложению в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Пример 4

ЧП «Грона» в отчетном периоде начислило резерв сомнительных долгов на сумму 12 000 грн. (Дт 944 Кт 38). Финансовый результат к налогообложению (прибыль в строке 2290 или убыток в строке 2295 плюс другой совокупный доход к налогообложению в строке 2450 Отчета о финансовых результатах (форма № 2) или в строке 2290 Отчета о финансовых результатах (форма № 2-м) составляет 41 000 грн. Других налоговых разниц за отчетный период не было.

Объект обложения налогом на прибыль составляет 53 000 грн. (41 000 + 12 000), налог на прибыль — 9540 грн. (53 000 × 18%).

(53 000 × 18%).

Однако не все так однозначно, поскольку из общего правила имеются исключения. Корректировку могут не применять плательщики налога, у которых годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета за последний годовой отчетный (налоговый) период, не превышает 20 млн. грн. (пп. 134.1.1 п. 134.1 ст. 134 Налогового кодекса).

Таким образом, поскольку в примере 4 у ЧП «Грона» прибыль, определенная по правилам бухгалтерского учета, не превышает 20 млн. грн., то оно может не корректировать объект налогообложения на налоговую разницу 12 000 грн. Тогда этот объект будет составлять 41 000 грн., налог на прибыль — 7380 грн. (41 000 × 18%). Следует отметить, что воспользоваться указанным исключением плательщик налога сможет, выполнив ряд условий, приведенных в указанном подпункте Налогового кодекса.

Начисление резерва сомнительных долгов не влияет на обложение НДС.

Безнадежная дебиторская товарная задолженность

Бухгалтерский учет

Согласно п. 4 ПБУ 10 безнадежная дебиторская задолженность — это текущая дебиторская задолженность, относительно которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности. Рассмотрим такую ситуацию на примере.

4 ПБУ 10 безнадежная дебиторская задолженность — это текущая дебиторская задолженность, относительно которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности. Рассмотрим такую ситуацию на примере.

Пример 5

ЧП «Грона» стала известна информация, что ООО «Автоп», которому в прошлом году отгрузили товары на 12 000 грн. и которое не погасило эту задолженность, ликвидировано.

Факт ликвидации должника является именно таким событием, о котором говорят: «существует уверенность, что должник не возвратит такую задолженность». Следовательно, есть основания считать задолженность ООО «Автоп» в сумме 12 000 грн. безнадежной.

Безнадежная задолженность списывается за счет резерва сомнительных долгов, если он создавался для такой задолженности (Дт 38 Кт 36, 37), или сразу списывается на расходы (Дт 944 Кт 36, 37), если резерв сомнительных долгов под эту задолженность не создан. Вместе с тем списанная безнадежная дебиторская задолженность зачисляется на забалансовый субсчет 071 «Списанная дебиторская задолженность», где она учитывается в течение не меньше трех лет с даты списания для наблюдения за возможностью ее взыскания в случаях изменения имущественного положения должника. Если и после установленного срока задолженность не взимается, она списывается с субсчета 071.

Если и после установленного срока задолженность не взимается, она списывается с субсчета 071.

Следует отметить, что основания для списания безнадежной задолженности должны быть надлежащим образом документально подтверждены и оформлены.

Установленного нормативными документами порядка списания такой задолженности нет, поэтому каждое предприятие устанавливает собственный порядок. Например, на предприятии может создаваться комиссия для решения вопросов взыскания и списания задолженности. Или же этими вопросами может заниматься отдельный работник, например юрист. Выяснять судьбу долгов может также комиссия по проведению инвентаризации при проведении очередной инвентаризации.

Комиссия (ответственный работник) составляет протокол, акт, докладную записку или другой подобный документ, в котором описывает причины списания, меры взыскания и т. п. Документ передается на рассмотрение руководителя предприятия. Руководитель утверждает документ и передает в бухгалтерию для выполнения.

Налоговый учет по налогу на прибыль

Выше рассмотрены особенности обложения налогом на прибыль создания резерва сомнительных долгов, согласно которым объектом обложения налогом на прибыль является финансовый результат к налогообложению по данным финансовой отчетности, скорректированный на налоговые разницы. К резерву сомнительных долгов применяется правило налоговых разниц согласно п. 139.2 ст. 139 Налогового кодекса. Это же правило касается и безнадежной дебиторской задолженности. Исходя из его содержания, финансовый результат к налогообложению по данным финансовой отчетности корректируется на сумму списанной безнадежной дебиторской задолженности следующим образом.

Если безнадежная дебиторская задолженность списана за счет созданного резерва сомнительных долгов (Дт 38 Кт 36, 37), то отдельно на такую списанную безнадежную задолженность финансовый результат к налогообложению не корректируется, потому что корректировка состоялась на сумму созданного резерва в момент его создания (Дт 944 Кт 38).

Если безнадежная дебиторская задолженность списана сразу на расходы (Дт 944 Кт 36, 37), она сформировала финансовый результат к налогообложению (уменьшила его). Вместе с тем в абзаце третьем пп. 139.2.1 п. 139.2 ст. 139 Налогового кодекса указано, что финансовый результат к налогообложению увеличивается на сумму расходов от списания дебиторской задолженности, которая не соответствует признакам, определенным в пп. 14.1.11 п. 14.1 ст. 14 этого Кодекса, свыше суммы резерва сомнительных долгов.

Указанным подпунктом установлено, что безнадежная задолженность — это задолженность, соответствующая одному из следующих признаков:

- задолженность по обязательствам, по которым истек срок исковой давности;

- просроченная задолженность умершего физического лица при отсутствии у него наследственного имущества, на которое может быть обращено взыскание;

- просроченная задолженность лиц, в судебном порядке признанных без вести отсутствующими, объявленных умершими;

- задолженность физических лиц, прощенная кредитором, за исключением задолженности лиц, связанных с таким кредитором, и лиц, состоящих (состоявших) с таким кредитором в трудовых отношениях;

- задолженность лица, размер совокупных требований кредитора по которой не превышает минимально установленного законодательством размера бесспорных требований кредитора для возбуждения производства по делу о банкротстве, а для физических лиц — 50% одной минимальной заработной платы (в расчете на год), установленной на 1 января отчетного налогового года (в случае отсутствия законодательно утвержденной процедуры банкротства физических лиц).

Такая задолженность признается безнадежной в случае, если соответствующие меры, предусмотренные законодательством Украины, которые принимал кредитор, не привели к ее взысканию;

Такая задолженность признается безнадежной в случае, если соответствующие меры, предусмотренные законодательством Украины, которые принимал кредитор, не привели к ее взысканию; - актив в виде корпоративных прав или недолговых ценных бумаг, эмитент которых признан банкротом или прекращен как юридическое лицо в связи с его ликвидацией;

- сумма остаточного призового фонда лотереи по состоянию на 31 декабря каждого года;

- задолженность по обязательствам, по которым истек срок исковой давности;

- задолженность, взыскание которой стало невозможно в связи с действием обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством.

Учитывая вышеуказанное, можно сделать вывод, что если безнадежная дебиторская задолженность списана сразу на расходы (или часть такой задолженности списана на расходы, а другая часть — за счет созданного резерва), на сумму такой задолженности (прямо списанной на расходы) налоговая разница не формируется и на нее финансовый результат не корректируется, но только при условии, что безнадежная задолженность соответствует одному из признаков, указанных в пп. 14.1.11 п. 14.1 ст. 14 Налогового кодекса. Если же такая безнадежная задолженность не соответствует одному из приведенных признаков, то на сумму указанной задолженности увеличивается финансовый результат к налогообложению.

14.1.11 п. 14.1 ст. 14 Налогового кодекса. Если же такая безнадежная задолженность не соответствует одному из приведенных признаков, то на сумму указанной задолженности увеличивается финансовый результат к налогообложению.

Выше мы рассматривали и исключения из общего правила. Согласно этому правилу при расчете объекта обложения налогом на прибыль берется прибыль из финансовой отчетности, без уменьшения/увеличения на налоговые разницы. Если предприятие — плательщик налога на прибыль подпадает под такое исключение, оно в любом случае не увеличивает объект налогообложения на сумму или часть суммы списанной безнадежной задолженности.

Что касается НДС, то отгрузив товары (предоставив услуги) покупателю, продавец — плательщик НДС по общему правилу начисляет налоговые обязательства по этому налогу по правилам (первого события), установленным п. 187.1 ст. 187 Налогового кодекса. Со временем, когда дебиторская задолженность в сумме отгруженных товаров (услуг) становится безнадежной и списывается, второе событие (оплата) так и не наступает, то возникает вопрос: надо ли откорректировать (уменьшить) налоговое обязательство по НДС?

Нет, основания для корректировки налогового обязательства в этом случае Налоговым кодексом не предусмотрены.

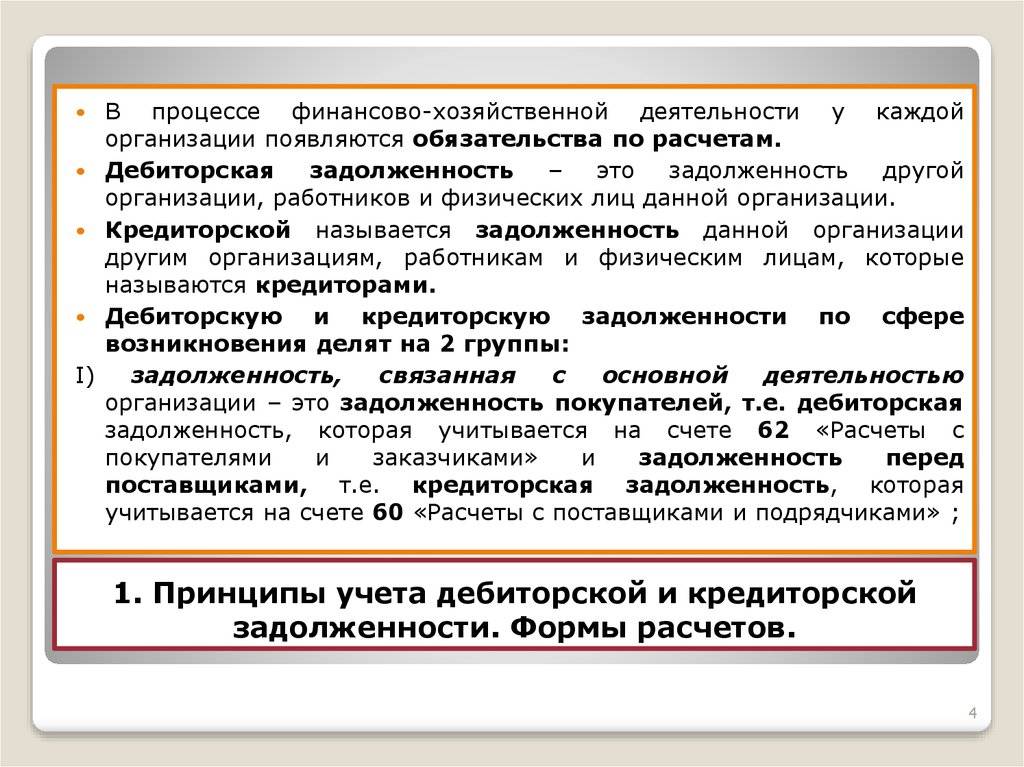

Сущность кредиторской задолженности

Кредиторская задолженность предприятия — это сумма его долга другим лицам, которые относительно этого предприятия называются кредиторами. Методологические принципы формирования в бухгалтерском учете информации о кредиторской задолженности и ее раскрытия в финансовой отчетности определяет ПБУ 11.

Как и дебиторская задолженность, кредиторская может быть в том числе долгосрочной, текущей.

Согласно п. 4 ПБУ 11 текущие обязательства — это обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение 12 месяцев начиная с даты баланса. Долгосрочные обязательства — это все обязательства, не являющиеся текущими.

Пример 6

ЧП «Грона» приобрело у ООО «Автоп» товары на сумму 12 000 грн., в том числе НДС — 2000 грн. Договором купли-продажи оплата этих товаров предусмотрена в течение: вариант 1 — трех месяцев с даты получения; вариант 2 — полутора лет с даты получения.

ООО «Автоп» является кредитором для ЧП «Грона». Сумма кредиторской задолженности ЧП «Грона» перед ООО «Автоп» вследствие получения товаров — 12 000 грн.

Для первого варианта в бухгалтерском учете ЧП «Грона» отражается операция приобретения товаров с одновременным признанием текущей кредиторской задолженности: Дт 28 «Товары» Кт 631 «Расчеты с отечественными поставщиками» (задолженность по кредиту субсчета 631). Если на дату баланса указанная задолженность остается непогашенной, то в Балансе ее отражают в строке 1615. Погашение этой задолженности денежными средствами (со счета в банке): Дт 631 Кт 311.

Для второго варианта операция приобретения товаров отражается в бухгалтерском учете с одновременным признанием долгосрочной кредиторской задолженности: Дт 25 Кт 55 «Прочие долгосрочные обязательства». Если на дату баланса эта задолженность не переходит в текущую и остается долгосрочной, то в Балансе (форма № 1) отражается в строке 1515 «Інші довгострокові зобов’язання», а в Балансе (форма № 1-м) — в строке 1595.

Следует отметить, что в зависимости от вида долгосрочной задолженности применяются разные счета бухгалтерского учета, а именно:

- 50 «Долгосрочные займы» — ведется учет расчетов по долгосрочными займам банков и другим привлеченным заемным средствами у других лиц, которые не являются текущим обязательством;

- 51 «Долгосрочные векселя выданные» — ведется учет расчетов с поставщиками, подрядчиками и другими кредиторами за материальные ценности, выполненные работы, полученные услуги и по другим операциям, задолженность по которым обеспечена выданными векселями и не является текущим обязательством;

- 52 «Долгосрочные обязательства по облигациям» — предназначен для учета расчетов с другими лицами по выпущенным и уплаченным собственным облигациям сроком погашения больше 12 месяцев с даты баланса;

- 53 «Долгосрочные обязательства по аренде» — предназначен для обобщения информации о состоянии расчетов с арендодателями за необоротные активы, переданные на условиях долгосрочной аренды, а также за оборотные материальные активы, денежные средства и ценные бумаги, полученные по договору аренды целостного имущественного комплекса;

- 54 «Отсроченные налоговые обязательства» — ведется учет суммы налогов на прибыль, которые будут уплачиваться в следующих периодах вследствие возникновения временной разницы между балансовой стоимостью активов или обязательств и оценкой этих активов или обязательств, которая используется в целях налогообложения;

- 55 «Прочие долгосрочные обязательства» — предназначен для обобщения информации о расчетах с другими кредиторами и по другим операциям, задолженность по которым не является текущим обязательством и учет которых не отражается на остальных счетах класса 5 «Долгосрочные обязательства».

Если на очередную дату баланса задолженность переходит в состав текущих обязательств (планируется погашение данной задолженности в течение 12 месяцев с даты баланса), переводим ее в состав текущей задолженности. В бухгалтерском учете делаем запись Дт 61 «Текущая задолженность по долгосрочным обязательствам» Кт 50 (51, 52, 53, 54, 55). Отметим, что счет 61 предназначен для обобщения информации о состоянии расчетов по текущим обязательствам, переведенным из состава долгосрочных, при наступлении срока погашения в течение 12 месяцев с даты баланса. Этот счет имеет два субсчета:

- 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте»;

- 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте».

В случае если обязательство выражено в национальной валюте, применяется субсчет 611, в иностранной — 612. В Балансе (формы № 1 и 1-м) текущая кредиторская задолженность по долгосрочным обязательствам отражается в строке 1610. Погашение этой задолженности денежными средствами (со счета в банке) отражается записью Дт 61 Кт 311.

Погашение этой задолженности денежными средствами (со счета в банке) отражается записью Дт 61 Кт 311.

Сомнительная кредиторская задолженность

Если дебитор считает, что по каким-то причинам он не погасит долг (кредиторскую задолженность), такую задолженность можно считать сомнительной. Однако сегодня как в бухгалтерском, так и в налоговом учете такая сомнительная задолженность не отражается, потому что это не предусмотрено ни бухгалтерским, ни налоговым законодательством.

Безнадежная кредиторская товарная задолженность

Бухгалтерский учет

Нормативного определения понятия безнадежной кредиторской задолженности нет. По аналогии с безнадежной дебиторской задолженностью (п. 4 ПБУ 10) следует считать, что это кредиторская задолженность, по которой существует уверенность о ее невозврате кредитору или по которой истек срок исковой давности.

В бухгалтерском учете такая задолженность списывается на субсчет 717 «Доход от списания кредиторской задолженности» (Дт 63, 68 и пр. Кт 717). Если со временем задолженность все-таки будет погашена, ее возобновляют на балансе записью сторно по дебету субсчета учета задолженности (631 и пр.) и кредиту субсчета 717, если задолженность погашается в том же году, в котором она списывалась и признавалась доходом, или счета 44 «Нераспределенные прибыли (непокрытые убытки)», если такая задолженность погашается в следующем году.

Кт 717). Если со временем задолженность все-таки будет погашена, ее возобновляют на балансе записью сторно по дебету субсчета учета задолженности (631 и пр.) и кредиту субсчета 717, если задолженность погашается в том же году, в котором она списывалась и признавалась доходом, или счета 44 «Нераспределенные прибыли (непокрытые убытки)», если такая задолженность погашается в следующем году.

Налоговый учет

Налог на прибыль

Как уже указывалось, объектом обложения налогом на прибыль является прибыль, определенная путем корректировки (увеличения или уменьшения) финансового результата к налогообложению (прибыли или убытка), определенного в финансовой отчетности предприятия, на разницы, возникающие в соответствии с положениями раздела ІІІ Налогового кодекса.

Стоимость списанной кредиторской задолженности включается в состав финансового результата (увеличивает такой результат), определенного в финансовой отчетности. Вместе с тем корректировка на сумму безнадежной кредиторской задолженности Налоговым кодексом не предусмотрена. Поэтому сумма списанной кредиторской задолженности в составе финансового результата включается в объект обложения налогом на прибыль.

Поэтому сумма списанной кредиторской задолженности в составе финансового результата включается в объект обложения налогом на прибыль.

Налог на добавленную стоимость

Операция списания безнадежной кредиторской задолженности не влияет на налоговый учет НДС. Ведь если в момент приобретения товаров, услуг, стоимость которых включала НДС, покупатель — плательщик этого налога в общем порядке сумму уплаченного НДС отражал в составе налогового кредита (п. 198.2 ст. 198 Налогового кодекса), то в момент списания задолженности основания для корректировки (уменьшения) этого налогового кредита отсутствуют.

Расходы по безнадежным долгам – обзор, методы отчетности, значение

Что такое расходы по безнадежным долгам?

Расходы по безнадежным долгам — это способ, с помощью которого компании учитывают дебиторскую задолженность, которая не будет оплачена. Безнадежный долг возникает, когда клиент либо не может заплатить из-за финансовых трудностей, либо решает не платить из-за разногласий по поводу проданного ему товара или услуги.

Резюме

- Расходы по безнадежным долгам используются для отражения дебиторской задолженности, которую компания не сможет взыскать.

- Безнадежная задолженность может быть отражена в финансовой отчетности с использованием метода прямого списания или метода резерва.

- Сумма расходов по безнадежным долгам может быть оценена с использованием метода определения сроков погашения дебиторской задолженности или метода процентных продаж.

Отчет о безнадежных долгах

Безнадежные долги могут быть отражены в финансовых отчетах Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.В этих трех основных отчетах используется метод прямого списания или метод резерва.

1. Метод прямого списания

Метод прямого списания включает списание расходов по безнадежным долгам непосредственно против соответствующего счета дебиторской задолженности. Следовательно, при методе прямого списания определенная сумма в долларах со счета клиента будет списана как расход по безнадежному долгу.

Следовательно, при методе прямого списания определенная сумма в долларах со счета клиента будет списана как расход по безнадежному долгу.

Однако метод прямого списания может привести к искажению дохода между отчетными периодамиОтчетный периодОтчетный период, также известный как отчетный период, представляет собой дискретный и единообразный промежуток времени, за который финансовые результаты и если запись журнала безнадежных долгов произошло в период, отличный от записи о продажах.По этой причине допускается только при списании несущественных сумм. Бухгалтерская проводка для метода прямого списания представляет собой дебет расходов по безнадежным долгам и кредит дебиторской задолженности.

2. Метод резерва

Метод резерва оценивает расходы по сомнительным долгам в конце финансового года, создавая резервный счет, называемый резервом на сомнительные долги. счет активов, который связан с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности. Сумма представляет собой стоимость дебиторской задолженности, за которую компания не ожидает получить платеж. Аналогично своему названию, резерв на сомнительную дебиторскую задолженность сообщает о прогнозе дебиторской задолженности, которая «сомнительна» для оплаты.

Сумма представляет собой стоимость дебиторской задолженности, за которую компания не ожидает получить платеж. Аналогично своему названию, резерв на сомнительную дебиторскую задолженность сообщает о прогнозе дебиторской задолженности, которая «сомнительна» для оплаты.

В отличие от метода прямого списания, метод резерва представляет собой только оценку денег, которые не будут получены, и основан на всей дебиторской задолженности. Сумма денег, списанная по методу резерва, оценивается по методу старения дебиторской задолженности или по методу процента от продаж.Пример записи в журнале по методу резерва можно найти ниже.

Запись 1 : Сумма безнадежной задолженности оценивается с использованием метода старения дебиторской задолженности или метода процента от продаж и записывается следующим образом: признана безнадежной, резерв по сомнительным долгам дебетуется, а дебиторская задолженность кредитуется.

Оценка расходов по безнадежным долгам

Сумма расходов по безнадежным долгам может быть оценена с использованием метода определения сроков погашения дебиторской задолженности или метода процентных продаж.

1. Метод определения возраста дебиторской задолженности

Метод определения срока погашения дебиторской задолженности группирует дебиторскую задолженность по возрасту и назначает процент в зависимости от вероятности взыскания. Проценты будут оценочными, основанными на предыдущей истории сбора компании.

Расчетные проценты затем умножаются на общую сумму дебиторской задолженности в этом диапазоне дат и складываются вместе, чтобы определить сумму расходов по безнадежным долгам. В таблице ниже показано, как компания будет использовать метод определения сроков погашения дебиторской задолженности для оценки безнадежных долгов.

2. Метод процента продаж

Метод процента продаж просто берет общий объем продаж за период и умножает это число на процент. Опять же, процент является оценкой, основанной на предыдущей способности компании собирать дебиторскую задолженность.

Например, если компания с продажами в 2 000 000 долларов считает, что 2% продаж будут безнадежными, ее расходы по безнадежным долгам составят 40 000 долларов (2 000 000 долларов * 0,02).

Пример

Рассмотрим кровельное предприятие, которое соглашается заменить крышу клиента за 10 000 долларов в кредит.Проект завершен; однако в период между началом проекта и его завершением заказчик не выполняет свои финансовые обязательства.

Первоначальная запись в журнале для транзакции включала бы дебет дебиторской задолженности и кредит выручки от продаж. Как только компании становится известно, что клиент не сможет заплатить ни одну из 10 000 долларов, изменение должно быть отражено в финансовой отчетности.

Таким образом, компания будет кредитовать дебиторскую задолженность в размере 10 000 долларов США и дебетовать расходы по безнадежным долгам в размере 10 000 долларов США.Если клиент может оплатить часть суммы остатка (скажем, 5000 долларов США), он будет дебетовать денежные средства в размере 5000 долларов США, дебетовать расходы по безнадежным долгам в размере 5000 долларов США и кредитовать дебиторскую задолженность в размере 10000 долларов США.

Значение расходов по безнадежным долгам

По существу, как и все принципы бухгалтерского учета, расходы по безнадежным долгам позволяют компаниям точно и полностью сообщать о своем финансовом положении. В какой-то момент времени почти каждая компания будет иметь дело с клиентом, который не в состоянии заплатить, и им нужно будет отразить расходы по безнадежным долгам.Значительная сумма расходов на безнадежные долги может изменить отношение потенциальных инвесторов и руководителей компании к ее здоровью.

По вышеуказанным причинам крайне важно своевременно и точно регистрировать безнадежные долги. Кроме того, они помогают компаниям распознавать клиентов, просрочивших платежи, чтобы избежать подобных ситуаций в будущем.

Кроме того, расходы по безнадежным долгам влекут за собой налоговые последствия. Сообщение о расходах по безнадежным долгам увеличит общие расходы и уменьшит чистую прибыль.Таким образом, сумма расходов на безнадежные долги, о которых сообщает компания, в конечном итоге изменит размер налогов, которые они платят в течение данного финансового периода.

Дополнительная литература

CFI является официальным поставщиком глобальной страницы программы коммерческих банковских и кредитных аналитиков (CBCA)™ — CBCAПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса.Для продвижения вашей карьеры, дополнительные ресурсы ниже будут полезны:

- Кредиторская задолженность и дебиторская задолженностьСчета к оплате и дебиторская задолженностьВ бухгалтерском учете кредиторская задолженность и дебиторская задолженность иногда путаются друг с другом. Эти два типа счетов очень похожи в

- Шаблон записи журналаШаблон записи журналаЭтот шаблон записи журнала поможет вам создать правильно отформатированные записи журнала и даст представление о том, как должна выглядеть главная книга.

- Вероятность невыполнения обязательствВероятность невыполнения обязательствВероятность невыполнения обязательств (PD) — это вероятность невыполнения заемщиком обязательств по погашению кредита, которая используется для расчета ожидаемых убытков от инвестиций.

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

Как рассчитать расходы по безнадежным долгам?

6 мин.Читать

- Ступица

- Бухгалтерский учет

- Что такое безнадежные долги?

Расходы по безнадежным долгам — это дебиторская задолженность, которая больше не подлежит взысканию из-за неспособности клиентов выполнять финансовые обязательства. Существует два разных способа расчета расходов по безнадежным долгам – метод прямого списания и метод резерва.

Безнадежные долги – это убытки, которые предприятие несет из-за того, что оно не получило немедленной оплаты за проданные товары и оказанные услуги.Отражается в финансовой отчетности как резерв на покрытие кредитных убытков.

О чем рассказывается в этой статье:

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Как найти безнадежные долги?

Когда бизнес предлагает товары и услуги в кредит, всегда существует риск того, что клиенты не смогут оплатить свои счета.Термин безнадежный долг относится к этим непогашенным счетам, которые бизнес считает безнадежными после нескольких попыток взыскания.

Вы принимаете решение списать неоплаченные счета клиентов. Однако, если клиент избегает ваших звонков, не предпринимает никаких усилий для согласования условий оплаты и есть счета, которые не оплачены более 90 дней, вы можете рассмотреть возможность списания счетов как безнадежных долгов

Однако, если клиент избегает ваших звонков, не предпринимает никаких усилий для согласования условий оплаты и есть счета, которые не оплачены более 90 дней, вы можете рассмотреть возможность списания счетов как безнадежных долгов

Причина в том, что это дает более точную картину вашего финансового состояния.Списание этих долгов поможет вам избежать завышения ваших доходов, активов и любых доходов от этих активов.

Как рассчитать расходы по безнадежным долгам?

Для расчета расходов по безнадежным долгам выберите либо метод прямого списания — сумма счета-фактуры относится непосредственно на расходы по безнадежным долгам и снимается со счета дебиторской задолженности, либо метод резерва — безнадежные долги ожидаются еще до того, как они возникнут, и резерв установлен.

Существует два метода признания и расчета кредитных убытков для бизнеса.К ним относятся:

МЕТОД ПРЯМОГО СПИСАНИЯ

Этот метод предполагает списание на счет дебиторской задолженности. Когда становится ясно, что счет клиента останется неоплаченным, сумма счета списывается непосредственно на расходы по безнадежным долгам и удаляется из счета дебиторской задолженности. Счет расходов по безнадежным долгам дебетуется, а счет дебиторской задолженности кредитуется.

Когда становится ясно, что счет клиента останется неоплаченным, сумма счета списывается непосредственно на расходы по безнадежным долгам и удаляется из счета дебиторской задолженности. Счет расходов по безнадежным долгам дебетуется, а счет дебиторской задолженности кредитуется.

В этом методе нет резервного счета.

У этого метода есть обратная сторона.Хотя метод прямого списания фиксирует точную сумму безнадежной задолженности и может использоваться для списания небольших сумм, он не соответствует принципам GAAP и принципу сопоставления, используемому в учете по методу начисления.

Согласно правилу, расходы должны признаваться в момент совершения операции, а не в момент осуществления платежа. Таким образом, метод прямого списания не является наиболее теоретически правильным способом признания безнадежных долгов.

МЕТОД СКИДКИ

В соответствии с этим методом безнадежные долги ожидаются еще до того, как они возникнут.Резерв по сомнительным долгам создается на основе оценочной величины. Это сумма денег, которую бизнес ожидал терять каждый год.

Это сумма денег, которую бизнес ожидал терять каждый год.

Этот счет контрактива уменьшает счет дебиторской задолженности по ссуде, когда оба баланса указаны в балансе.

Когда бухгалтеры регистрируют сделки купли-продажи, также регистрируется соответствующая сумма расходов по безнадежным долгам.

Отражается как дебет счета расходов по безнадежным долгам и кредит резерва по сомнительным долгам.Непогашенная дебиторская задолженность обнуляется в конце года путем списания суммы на счет резерва.

Какие методы используются для оценки безнадежной задолженности?

В соответствии с принципами GAAP предприятия могут оценить безнадежную задолженность двумя способами: метод продаж, который использует процент от общего объема продаж бизнеса за период, или метод процента дебиторской задолженности.

МЕТОД ПРОЦЕНТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В соответствии с этим подходом предприятия определяют оценочную стоимость безнадежных долгов путем расчета безнадежных долгов в процентах от остатка дебиторской задолженности.

Например, на конец отчетного периода ваша дебиторская задолженность составляет 50 000 долларов.

Исторические записи показывают, что в среднем 5% общей дебиторской задолженности становятся безнадежными. Предприятия также готовят график старения для оценки безнадежных долгов.

Вам необходимо отложить резерв по безнадежным долгам, чтобы иметь кредитовый баланс в размере 2500 долларов США (5% от 50 000 долларов США).

ПРОЦЕНТ ОТ ПРОДАЖ МЕТОД

Процент продаж для оценки безнадежных долгов включает определение процента от общего объема продаж в кредит, который является безнадежным.Прошлый опыт работы с клиентом и предполагаемая кредитная политика играют роль в определении процента.

После того, как процент определен, он умножается на общий объем продаж бизнеса в кредит, чтобы определить расходы по безнадежным долгам.

Например, за отчетный период предприятие сообщило о чистых продажах в кредит на сумму 50 000 долларов. Используя метод процента от продаж, они подсчитали, что 5% их продаж в кредит будут безнадежными.

Используя метод процента от продаж, они подсчитали, что 5% их продаж в кредит будут безнадежными.

В этом случае предприятие оценивает, что оно понесет сумму в размере 2500 долларов США (50 000 долларов США x 5%) в качестве расходов по безнадежным долгам.

Как записать расходы по безнадежным долгам?

В соответствии с методом резерва для расчета безнадежных долгов существует два счета главной бухгалтерской книги – безнадежные долги, счет расходов и резерв на сомнительные долги, контрактивный счет, используемый для зачета остатка дебиторской задолженности.

Чтобы записать расходы по безнадежным долгам, вы должны дебетовать расходы по безнадежным долгам и кредитовый резерв по сомнительным долгам.

| Дата | Кредиторская | Артикул | Дебет | Кредит |

| 31-Август-18 | Расходы по сомнительным долгам | $ 170 | ||

| Резерв по сомнительным долгам | $ 170 | |||

| 02-Sep-18 | Резерв на сомнительную дебиторскую | $ 170 | ||

| Кредиторская задолженность | 170 долл. США США |

При использовании метода списания для учета расходов по безнадежным долгам нет счета контрасных активов.Таким образом, весь остаток дебиторской задолженности будет отражен в балансе как оборотный актив. Это влечет за собой кредит дебиторской задолженности на сумму, которая списана, и дебет на счет расходов по безнадежным долгам.

| Дата | Кредиторская | Эталонные | Дебет | Кредит |

| 31-Aug-18 | Расходы по сомнительным долгам | $ 170 | ||

| Кредиторская задолженность | 170 долларов США |

Каждый раз, когда предприятие готовит финансовую отчетность, расходы по безнадежным долгам должны регистрироваться и учитываться.Невыполнение этого требования означает, что активы и даже чистая прибыль могут быть завышены.

Выявление и расчет расходов по безнадежным долгам также помогает выявить клиентов, которые не выполняют платежи чаще, чем другие. Предприятия могут использовать это для выявления кредитоспособных клиентов и предлагать им скидки за своевременные платежи.

Предприятия могут использовать это для выявления кредитоспособных клиентов и предлагать им скидки за своевременные платежи.

РОДСТВЕННЫЕ СТАТЬИ

Резерв по безнадежным счетам (безнадежная задолженность)

Поскольку вы не можете заранее знать сумму безнадежных долгов, научитесь делать скидку на потенциальные долги.

То, как вы будете учитывать свои безнадежные долги, будет зависеть от того, используете ли вы кассовый метод или метод начисления. Если вы используете кассовый метод, вы признаете доход только после получения платежа. Безнадежные долги не являются проблемой, потому что вы просто никогда не записываете доход, который ожидали получить.

Если, как и в большинстве предприятий, вы используете метод начисления, процесс немного усложняется. Это сложно, потому что вы фактически накапливаете безнадежный долг, когда продаете свои товары или услуги в кредит покупателю, который не платит вам.Вы должны признать доход от продажи в этот момент, но вы не узнаете, что клиент не заплатил, пока не исчерпаете все варианты сбора. Поскольку на определение этого может уйти год или больше, вы часто не будете знать, что просроченная задолженность является безнадежной задолженностью, до более позднего налогового года. Таким образом, вы можете оказаться в ситуации признания (и уплаты налога) дохода, который вы фактически никогда не получали, и не знать об этом до следующего налогового года.

Поскольку на определение этого может уйти год или больше, вы часто не будете знать, что просроченная задолженность является безнадежной задолженностью, до более позднего налогового года. Таким образом, вы можете оказаться в ситуации признания (и уплаты налога) дохода, который вы фактически никогда не получали, и не знать об этом до следующего налогового года.

Почему при продаже товара возникает безнадежный долг? Ну, вы предлагаете кредит в первую очередь для увеличения продаж.Вы готовы принять риск того, что несколько клиентов могут не заплатить вам, чтобы получить продажи от клиентов, которым просто нужно больше времени для оплаты. Чтобы точно определить свои затраты на ведение бизнеса за определенный период времени, вы должны сопоставить свои накопленные безнадежные долги за этот период с продажами, которые они помогают производить.

- Пособие по безнадежным долгам: Если вы собираетесь сопоставить безнадежные долги с продажами , когда накопились безнадежные долги , вам придется угадать сумму, поскольку фактическую сумму вы узнаете гораздо позже.

Это предположение или оценка называется резервом по безнадежным долгам.

Это предположение или оценка называется резервом по безнадежным долгам. - Взыскание безнадежных долгов: в редких случаях вы списываете долг как безнадежный только для того, чтобы покупатель заплатил его после того, как вы уже его списали. Если это произойдет, вам придется скорректировать свои счета с учетом того, что вы уже списали как безнадежное. Процесс ее учета называется взысканием безнадежной задолженности.

Резерв по безнадежным долгам

Цель создания поправки на безнадежные долги состоит в том, чтобы попытаться угадать общую сумму безнадежных долгов, которые вы, вероятно, понесете в течение налогового года.Вы делаете это путем расчета безнадежных долгов в процентах от ваших продаж.

Но какой процент использовать? Если вы были в бизнесе в течение нескольких лет, вы можете посмотреть на свой собственный опыт, чтобы определить процент. Взгляните на этот пример:

Пример: Компания ABC существует уже три года. За эти три года он пережил следующее:

| | Продажи | Безнадежные долги | % от продаж |

| Год 1 | 16 000 долларов США | 480 $ | 3. 0 0 |

| Год 2 | 22 000 долларов США | 120 долларов | 0,5 |

| Год 3 | 26 000 долларов США | $360 | 1,38 |

| Всего | 64 000 долларов США | 960 $ | 1,5 |

В четвертом году компания ABC должна использовать 1,6 процента в качестве резерва по сомнительным долгам.

Если вы только начинаете, вам просто нужно сделать предположение.Начните с чего-то около 1,5 процента или 2 процентов и корректируйте его в последующие годы в соответствии с вашим реальным опытом.

Оценка суммы безнадежных долгов и учет возмещения безнадежных долгов

В некоторых редких случаях вы можете заставить клиента оплатить свой долг после того, как вы отказались от него и списали его. Бывает. Если это так, вам нужно будет сделать несколько общих записей в журнале, чтобы отразить платеж. Эй, могут случиться вещи и похуже, чем необходимость отчитываться за тот факт, что кто-то неожиданно дал вам деньги.

Например, предположим, что 31 декабря вы списали 50-долларовый счет Родерика Споуда как безнадежный. Предположим, старый добрый Родерик заработал какие-то деньги и решил полностью расплатиться с вами 20 января. Записи в вашем журнале могут выглядеть так:

.| | | Дебет | Кредит |

| 20 января | Дебиторская задолженность — Родерик Споуд | 50.00 | |

| | Пособие по сомнительным счетам | | 50,00 |

| Для восстановления счета Родерика Споуда, списанного 2 мая. | |||

| 20 января | Наличные | 50,00 | |

| | Дебиторская задолженность — Родерик Споуд | | 50,00 |

Эти записи приводят к увеличению ваших денежных счетов на 50 долларов и уменьшению вашего резерва по сомнительным счетам на ту же сумму.

Что, если бы клиент заплатил только часть того, что он должен? Что, если он заплатил всего 25 долларов? Если это произойдет, вам придется вынести приговор. Если вы считаете, что он вернет всю сумму, вы можете продолжить и сделать бухгалтерские проводки, как если бы он полностью выплатил сумму. Если вы не верите, что он все вернет, вы должны сделать записи, отражающие только то, что он заплатил вам 25 долларов.

3.3 Расходы по безнадежным долгам и резерв по сомнительным счетам – Финансовый и управленческий учет

Вы одолжили другу 500 долларов с условием, что вы вернете их через два месяца.По истечении двух месяцев ваш друг не вернул деньги. Вы продолжаете запрашивать деньги каждый месяц, но друг еще не выплатил долг. Как это влияет на ваши финансы?

Подумайте об этом шире. Банк ссужает деньги паре, покупающей дом (ипотека). Понимание состоит в том, что пара будет ежемесячно вносить платежи в счет погашения основного долга плюс проценты. По прошествии времени кредит остается невыплаченным. Что происходит, когда кредит, который должен был быть выплачен, не выплачивается? Как это повлияет на финансовую отчетность банка? Банку, возможно, придется рассмотреть способы признания этого безнадежного долга.

Что происходит, когда кредит, который должен был быть выплачен, не выплачивается? Как это повлияет на финансовую отчетность банка? Банку, возможно, придется рассмотреть способы признания этого безнадежного долга.

Основы расходов по безнадежным долгам и резервов по сомнительным счетам

Безнадежные долги – это безнадежные суммы со счетов клиентов. Безнадежная задолженность негативно влияет на дебиторскую задолженность (см. рис. 3.22). Когда невозможно обоснованно предположить, что в будущем будет получена дебиторская задолженность, необходимо признать эту потенциальную неуплату. Компания может использовать два метода признания безнадежной задолженности: метод прямого списания и метод резерва.

Рисунок 3.22 Расходы по безнадежным долгам Безнадежные счета клиентов приводят к возникновению безнадежных долгов.Расходы по безнадежным долгам. Автор: maggiebug 21 Источник: wikimedia commons CC BY-NC-SA

Метод прямого списания откладывает признание безнадежной задолженности до тех пор, пока не будет определена дебиторская задолженность конкретного клиента. Как только этот счет будет определен как безнадежный, компания запишет сокращение дебиторской задолженности клиента и увеличение расходов по безнадежным долгам на точную сумму, не подлежащую взысканию.

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) метод прямого списания не является приемлемым методом учета безнадежных долгов, поскольку он нарушает принцип сопоставления.Например, предположим, что кредитная транзакция произошла в сентябре 2018 г. и определена как безнадежная в феврале 2019 г. Метод прямого списания будет отражать расходы по безнадежным долгам в 2019 г., в то время как принцип сопоставления требует, чтобы они были связаны с операцией 2018 г. , что позволит лучше отразить взаимосвязь между доходами и сопутствующими расходами. Эта проблема соответствия является причиной того, что бухгалтеры обычно используют один из двух методов учета на основе начисления, введенных для учета расходов по безнадежным долгам.

Эта проблема соответствия является причиной того, что бухгалтеры обычно используют один из двух методов учета на основе начисления, введенных для учета расходов по безнадежным долгам.

При обращении с безнадежными долгами важно учитывать и другие вопросы. Например, когда компании учитывают расходы по безнадежным долгам в своей финансовой отчетности, они будут использовать метод начисления; однако они обязаны использовать метод прямого списания в своих налоговых декларациях. Это различие в подходе устраняет возможность манипулирования налогоплательщиками при признании безнадежной задолженности. Из-за этой потенциальной манипуляции Служба внутренних доходов (IRS) требует, чтобы метод прямого списания использовался, когда долг признан безнадежным, в то время как GAAP по-прежнему требует, чтобы метод начисления использовался для финансовой бухгалтерской отчетности.

Для налогоплательщика это означает, что если компания продает товар в кредит в октябре 2018 года и определяет, что он не подлежит взысканию в июне 2019 года, она должна показать последствия безнадежной задолженности при подаче налоговой декларации за 2019 год. Это приложение, вероятно, нарушает принцип соответствия, но если бы у IRS не было этой политики, обычно имело бы место значительное количество манипуляций с налоговыми декларациями компаний. Например, если компания хотела получить вычет за списание в 2018 году, она могла бы заявить, что на самом деле она была безнадежной в 2018 году, а не в 2019 году.

Это приложение, вероятно, нарушает принцип соответствия, но если бы у IRS не было этой политики, обычно имело бы место значительное количество манипуляций с налоговыми декларациями компаний. Например, если компания хотела получить вычет за списание в 2018 году, она могла бы заявить, что на самом деле она была безнадежной в 2018 году, а не в 2019 году.

Последний пункт относится к компаниям с очень небольшой вероятностью безнадежных долгов, как правило, к организациям, которые редко предлагают кредит своим клиентам. Предполагая, что кредит не является существенным компонентом его продаж, эти продавцы также могут использовать метод прямого списания. Однако компании, подпадающие под это освобождение, как правило, являются небольшими и не крупными участниками кредитного рынка. Таким образом, практически весь оставшийся материал по расходам по безнадежным долгам, обсуждаемый здесь, будет основан на методе резерва, который использует учет по методу начисления, принцип сопоставления и правила признания выручки в соответствии с GAAP.

Например, клиент берет автокредит в размере 15 000 долларов США 1 августа 2018 г. и должен полностью выплатить сумму до 1 декабря 2018 г. Для этого примера предположим, что с покупателя не начислялись проценты, поскольку краткосрочный характер или срок кредита. Когда 1 декабря счет не выплачивается по умолчанию, компания делает следующую запись в журнале, чтобы признать безнадежную задолженность.

Рисунок 3.23 Автор: Университет Райса Источник: Openstax CC BY-NC-SAРасходы по безнадежным долгам увеличиваются (дебет), а дебиторская задолженность уменьшается (кредит) на 15 000 долларов.Если в дальнейшем какая-либо часть долга будет взыскана, требуется сторнирование ранее списанного безнадежного долга и признание взыскания. Предположим, что этот клиент неожиданно полностью оплачивает 1 мая 2019 года, компания сделает следующие записи в журнале (обратите внимание, что финансовый год компании заканчивается 30 июня)

Рисунок 3.24 Автор: Университет Райса Источник: Openstax CC BY-NC-SA Первая запись меняет списание безнадежных долгов, увеличивая дебиторскую задолженность (дебет) и уменьшая расходы по безнадежным долгам (кредит) на возмещенную сумму. Вторая запись записывает платеж в полном объеме с увеличением денежных средств (дебет) и уменьшением дебиторской задолженности (кредит) на полученную сумму в размере 15 000 долларов США.

Вторая запись записывает платеж в полном объеме с увеличением денежных средств (дебет) и уменьшением дебиторской задолженности (кредит) на полученную сумму в размере 15 000 долларов США.

Как вы узнали, отсроченное признание безнадежной задолженности нарушает GAAP, в частности, принцип соответствия. Таким образом, метод прямого списания не используется для отчетности публично торгуемых компаний; вместо этого используется метод надбавки.

Метод допуска является более широко используемым методом, поскольку он удовлетворяет принципу соответствия.Метод резерва оценивает безнадежную задолженность за период на основе определенных вычислительных подходов. Расчет сопоставляет безнадежную задолженность с соответствующими продажами в течение периода. Оценка производится на основе прошлого опыта и отраслевых стандартов. Когда оценка записывается в конце периода, происходит следующая запись.

Когда оценка записывается в конце периода, происходит следующая запись.

Журнальная запись о расходах по безнадежным долгам увеличивает (дебетует) остаток расходов, а резерв по сомнительным счетам увеличивает (кредитует) остаток резерва.Резерв по сомнительным долгам – это контрактивный счет, который вычитается из счета дебиторской задолженности для определения чистой стоимости реализации счета дебиторской задолженности в балансе. Баланс контра-аккаунта противоположен нормальному балансу парного аккаунта, что приводит к уменьшению или увеличению баланса парного аккаунта в конце периода; корректировка может быть дополнением или вычитанием из контрольного счета. В случае резерва по сомнительным долгам это контрсчет, который используется для уменьшения Контролирующего счета, Дебиторской задолженности.

В конце отчетного периода резерв по сомнительным счетам уменьшает дебиторскую задолженность для получения чистой дебиторской задолженности.

Чтобы продемонстрировать обработку резерва по сомнительным долгам в балансе, предположим, что компания сообщила об остатке дебиторской задолженности в размере 90 000 долларов США и об остатке резерва сомнительных счетов в размере 4 800 долларов США.В следующей таблице показано, как отношения будут отражены в текущем (краткосрочном) разделе баланса компании.

Рисунок 3.26 Автор: Университет Райса Источник: Openstax CC BY-NC-SA Есть еще один момент, касающийся использования контра-счета, Допуск для сомнительных счетов. В этом примере общая сумма в размере 85 200 долларов США представляет собой чистую стоимость реализации или сумму счетов, которые, как ожидается, будут собраны. Однако компании задолжали 90 000 долларов, и она по-прежнему будет пытаться получить все 90 000 долларов, а не только 85 200 долларов.

Однако компании задолжали 90 000 долларов, и она по-прежнему будет пытаться получить все 90 000 долларов, а не только 85 200 долларов.

В соответствии с балансовым методом расчета расходов по безнадежным долгам, если в Резерве по сомнительным долгам уже имеется остаток за предыдущий период и счета, списанные в текущем году, это необходимо учитывать до внесения корректирующей проводки. Например, если у компании уже был кредитовый баланс за предыдущий период в размере 1000 долларов США плюс любые счета, которые были списаны в этом году, и предполагаемый баланс текущего периода в размере 2500 долларов США, компании потребуется вычесть кредитовый баланс за предыдущий период из расчетный кредитовый баланс текущего периода для расчета суммы, которая будет добавлена к Резерву по сомнительным счетам.

Рисунок 3.27 Автор: Университет Райса Источник: Openstax CC BY-NC-SAТаким образом, корректирующая запись в журнале будет выглядеть следующим образом.

Рисунок 3. 28 Автор: Университет Райса Источник: Openstax CC BY-NC-SA

28 Автор: Университет Райса Источник: Openstax CC BY-NC-SAЕсли у компании уже имеется дебетовое сальдо за предыдущий период в размере 1000 долларов США, а расчетный остаток за текущий период составляет 2500 долларов США, компании потребуется добавить предыдущие дебетового сальдо периода к предполагаемому кредитовому сальдо текущего периода.

Рисунок 3.29 Автор: Университет Райса Источник: Openstax CC BY-NC-SAТаким образом, корректирующая запись в журнале будет выглядеть следующим образом.

Рисунок 3.30 Автор: Университет Райса Источник: Openstax CC BY-NC-SAКогда конкретный клиент идентифицируется как не подлежащий взысканию счет, появляется следующая запись в журнале.

Рисунок 3.31 Автор: Университет Райса Источник: Openstax CC BY-NC-SA Резерв по сомнительным счетам уменьшается (дебет) и дебиторская задолженность по конкретному клиенту также уменьшается (кредит). Резерв по сомнительным долгам уменьшается, потому что сумма безнадежного долга больше не является неясной. Дебиторская задолженность уменьшается, поскольку существует предположение, что на счет идентифицированного клиента не будет взыскана задолженность.

Дебиторская задолженность уменьшается, поскольку существует предположение, что на счет идентифицированного клиента не будет взыскана задолженность.

Допустим, клиент неожиданно оплачивает счет в будущем. Появятся следующие записи в журнале.

Рисунок 3.32 Автор: Университет Райса Источник: Openstax CC BY-NC-SAПервая запись переворачивает предыдущую запись, где была списана безнадежная задолженность. Это восстановление требует увеличения счета к получению: клиент (дебет) и резерва для сомнительных счетов (кредит).Вторая запись фиксирует платеж по счету. Денежные средства увеличиваются (дебет) и дебиторская задолженность: Клиент уменьшается (кредит) на полученную сумму.

Для расчета максимально точной оценки компания может использовать один из трех методов признания расходов по безнадежным долгам: метод отчета о прибылях и убытках, метод балансового отчета или метод балансового отчета по срокам погашения дебиторской задолженности.

Метод отчета о прибылях и убытках для расчета расходов по безнадежным долгам

Метод отчета о прибылях и убытках (также известный как метод процента от продаж) оценивает расходы по безнадежным долгам на основе предположения, что в конце периода определенный процент продаж за период не будет получен. Оценка обычно основана только на продажах в кредит, а не на общих продажах (которые включают продажи за наличные). В этом примере предположим, что любые продажи по кредитным картам, которые невозможно взыскать, являются ответственностью компании-эмитента кредитных карт. Интуитивно это может быть очевидно, но по определению продажа за наличные не может стать безнадежным долгом, если предположить, что оплата наличными не повлекла за собой подделку валюты. Метод отчета о прибылях и убытках является простым методом расчета безнадежной задолженности, но он может быть более неточным, чем другие меры, поскольку не учитывает, как долго долг остается непогашенным, и роль, которая играет в взыскании долга.

Оценка обычно основана только на продажах в кредит, а не на общих продажах (которые включают продажи за наличные). В этом примере предположим, что любые продажи по кредитным картам, которые невозможно взыскать, являются ответственностью компании-эмитента кредитных карт. Интуитивно это может быть очевидно, но по определению продажа за наличные не может стать безнадежным долгом, если предположить, что оплата наличными не повлекла за собой подделку валюты. Метод отчета о прибылях и убытках является простым методом расчета безнадежной задолженности, но он может быть более неточным, чем другие меры, поскольку не учитывает, как долго долг остается непогашенным, и роль, которая играет в взыскании долга.

Для иллюстрации давайте продолжим использовать в качестве примера Billie’s Watercraft Warehouse (BWW). Продажи Билли в кредит на конец года составили 458 230 долларов. По оценкам BWW, 5% от общего объема продаж в кредит приведут к безнадежным долгам. Возникает следующая корректирующая запись в журнале для безнадежной задолженности.

Расходы по безнадежным долгам увеличиваются (дебет), а резерв по сомнительным счетам увеличивается (кредит) на 22 911,50 долларов США (458 230 долларов США × 5%). Это означает, что BWW считает 22 911 долларов.50 будет безнадежным долгом. Допустим, 8 апреля было установлено, что счет клиента Роберта Крафта не подлежит взысканию на сумму 5000 долларов США. Возникает следующая запись.

Рисунок 3.34 Автор: Университет Райса Источник: Openstax CC BY-NC-SAВ этом случае Резерв по сомнительным счетам уменьшается (дебет) и Дебиторская задолженность: Craft уменьшается (кредит) на известную безнадежную сумму в размере 5000 долларов. 5 июня Крафт неожиданно производит частичный платеж на свой счет в размере 3000 долларов.Следующие записи в журнале показывают восстановление безнадежной задолженности и последующую выплату.

Рисунок 3.35 Автор: Университет Райса Источник: Openstax CC BY-NC-SA Непогашенный остаток в размере 2000 долларов США, который Craft не выплатил, останется безнадежным долгом.

Подход к отчету о прибылях и убытках: процент от продаж

ВАШ ХОД

Тепловая и воздушная компания

Вы управляете успешной компанией по отоплению и кондиционированию воздуха. Ваши чистые продажи в кредит, дебиторская задолженность и резерв на сомнительную дебиторскую задолженность на конец 2018 года приведены ниже.

Рисунок 3.36 Автор: Университет Райса Источник: Openstax CC BY-NC-SA- Рассчитайте безнадежную задолженность, используя метод отчета о прибылях и убытках, где процент безнадежной задолженности составляет 5%.