В чем же заключаются основные преимущества безналичного расчета?

Что собой представляет безналичная форма расчетов? Безналичные расчеты—это платежи, которые осуществляются без использования наличных денег путем использования чеков, пластиковых карт, платежных требований, и теперь уже электронных денег и мобильных кошельков.

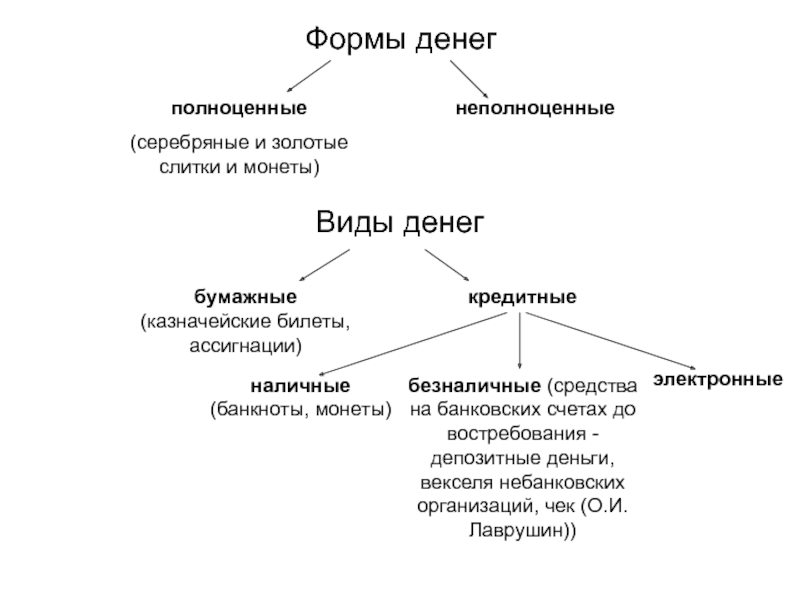

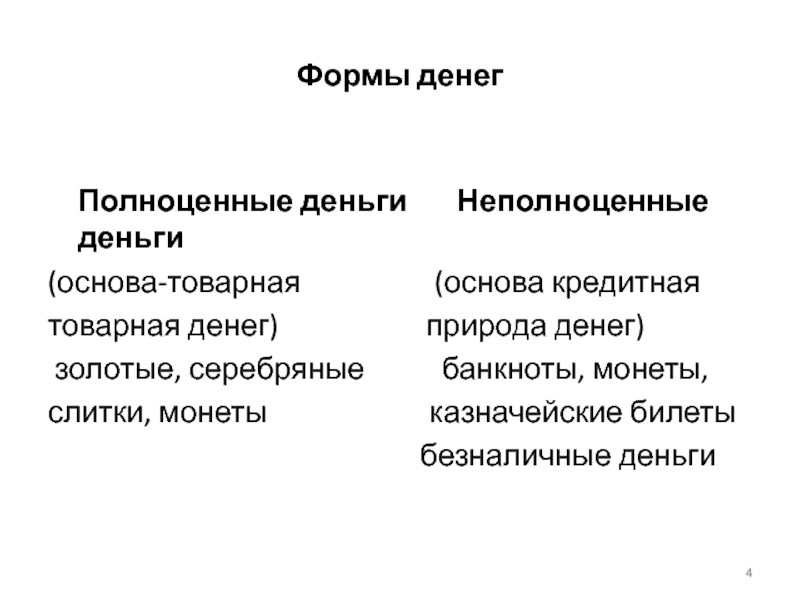

Деньги – это средство взаиморасчёта. Обществу нужен был универсальный эквивалент в виде некоторых товаров-предметов для обмена. Начальная стадия – товар, на втором этапе – золото, третий этап ознаменовался переходом к бумажным или кредитным деньгам. Более удобная и доступная форма денег двигала эволюцией денег. На сегодняшний день электронные виды платежей постепенно вытесняют необходимость в наличных деньгах в обороте.

В 60-70-е гг. 20 века, многие страны в своих банках постепенно начали вводить систему карточных расчетов, и она стремительно приобрела международный характер.

В наше время, когда в среднем человек проводит 68 часов в месяц в телефоне, инструменты безналичных расчетов перешли на качественно новую ступень своей эволюции.

К примеру, в экономике Швеции, по данным Банка международных расчетов, наличные деньги составляют лишь 3% от общего объема денежной массы, в США эта цифра колеблется в пределах 7%. Все большее количество стран, постепенно перемещаются от расчета наличностью к более удобным, дешевым и эффективным методам безналичных платежных решений.

На сегодняшний день, 18.5% взрослого населения Таджикистана имеют банковские счета с пластиковыми карточками.

Удобство

Одним из главных преимуществ безналичных платежей, будь то банковские карты или иные методы виртуального расчета, является удобство в применении. Отпадает необходимость носить с собой большие суммы денег и при этом всегда есть возможность расплачиваться за необходимую покупку как внутри страны, так и за ее пределами. Нет смысла каждый раз вынимать деньги, разменивать крупные купюры или получать сдачу мелочью. Например, для обладателей банковских карт, совсем не обязательно снимать наличные в банкомате, достаточно произвести оплату исключительно с помощью безналичного расчета—в магазине, за коммунальные или мобильной услуги и т.

Безопасность

Средства безналичного расчета, при правильном их использовании, являются более безопасным способом оплаты за товары или услуги. Во-первых, они дают возможность не носить с собой крупные суммы наличности и не переживать за их сохранность. Во-вторых, в случае утраты (кражи, утери, физического уничтожения и т.д.) кошелька, наличные вернуть скорее всего не удастся, тогда как средства, находящиеся на счете банковской карты или мобильных денег можно заблокировать. Уменьшение риска потери средств и возможность их восстановления, дает владельцу уверенность в финансовой защите.

Отслеживание расходов

Средства безналичного расчета хранят данные о всех Ваших платежах за различные товары и услуги. Имея детальную информацию о расходах, вы сможете найти ответ на часто задаваемый вопрос «Куда ушли деньги?” Оплата покупки банковской картой-это фактически Ваше поручение банку произвести оплату с вашего счета. Имея электронную копию всех платежей, Вам будет легче отследить нужную транзакцию. Например, если оплаченный товар оказался не качественным, имеется возможность опротестовать платеж в случае необоснованного отказа в возврате товара.

Имея электронную копию всех платежей, Вам будет легче отследить нужную транзакцию. Например, если оплаченный товар оказался не качественным, имеется возможность опротестовать платеж в случае необоснованного отказа в возврате товара.

Бюджетная дисциплина

Анализируя информацию о ваших расходах, вы сможете лучше вести свой бюджет и планировать свои расходы заблаговременно. На сегодняшний день, помимо банковских выписок по счету, существует множество мобильных приложений и иных инструментов для отслеживания своих расходов. Например, посредством заурядных СМС-извещений, вы сможете с легкостью узнать об остатке средств на вашем счету. Это в свою очередь поможет вам осознанно ограничить излишние затраты, и напротив, поможет сохранить и приумножить свои сбережения.

Дополнительные услуги

На сегодняшний день существует множество дополнительных услуг, предлагаемых как банками, так и рядом торгово-сервисных предприятий, направленных на повышение лояльности клиента. К таковым можно отнести скидочные программы для повышения стимула к использованию безналичной формы оплаты, начисление бонусов, возможность использования эксклюзивными сервисами (в аэропортах, отелях, и тд), беспроцентная оплата товаров и услуг во всех странах мира.

К таковым можно отнести скидочные программы для повышения стимула к использованию безналичной формы оплаты, начисление бонусов, возможность использования эксклюзивными сервисами (в аэропортах, отелях, и тд), беспроцентная оплата товаров и услуг во всех странах мира.

Безналичные деньги — это… (виды, преимущества, недостатки)

Понятие безналичных денег в последнее время становится все более популярным.

Безналичные деньги относят к экономическим категориям, и означают все остатки на кредитовых счетах клиентов различных банков. К таким счетам можно отнести: расчетный, текущий, корреспондентский, валютный и счета, необходимые для финансирования капитальных вложений и прочие.

Это — основа всей денежной массы средств, сюда можно отнести как валюту юридических лиц и организаций, так и денежные средства физических лиц, находящихся на счетах банковских учреждений.

Обращение безналичных денег

Безналичным оборотом признают все платежи за конкретный временной период, совершенные только безналичным путем. Денежное обращение во многих странах мира рассчитывается исходя из пропорционального соотношения наличных и виртуальных расчетов. Такое пропорциональное соотношение показывает развитость платежной системы государства.

Денежное обращение во многих странах мира рассчитывается исходя из пропорционального соотношения наличных и виртуальных расчетов. Такое пропорциональное соотношение показывает развитость платежной системы государства.

Вообще, наличный и виртуальный расчет в своей сумме составляют денежный оборот государства. Денежные средства постоянно перемещаются от одной сферы обращения в другую, например, когда лицо открывает депозитный счет в банке.

В нашей стране на наличные расчеты приходится порядка 35% всех расчетов, тогда как в развитых странах данный процент составляет 10-25%. На этот показатель оказывают влияние следующие факты: уровень развитости банковской системы в стране, законодательное регулирование, наличие свободных денежных средств в распоряжении физических и юридических лиц, воздействие со стороны государства на денежную, кредитную систему страны и прочие.

С обратной стороны, как бы не были прочно связаны между собой наличный и виртуальные расчеты, существуют закономерности, не связанные с наличными расчетами. Данные свойства относят к специфическим свойствам. Виртуальный расчет возможен только с помощью так называемых кредитных денег, к ним относят: депозит, чек, вексель и иные ценные бумаги.

Данные свойства относят к специфическим свойствам. Виртуальный расчет возможен только с помощью так называемых кредитных денег, к ним относят: депозит, чек, вексель и иные ценные бумаги.

Депозитные деньги

Деньгами депозитными принято считать остатки денежных средств на счетах в банковских учреждениях, эмиссия которых может быть осуществлена любым банковским учреждением.

К примеру, Центральный банк открывает депозит, кредитовать его может любой коммерческий банк путем создания его корреспонденции (корреспондентского счета).

Деньги депозитные на данное время являются самыми распространенными среди безналичных денежных средств. Такой депозит открывается по личному заявлению юридического либо физического лица на размещение в банковском учреждении его наличных денежных средств. Получается, что наличные деньги меняют на долговое обязательство банковского учреждения перед клиентом. Такая операция признается пассивной.

Депозит может быть открыт до востребования (тогда клиент может свободно пополнять депозит, либо в любое время его закрыть).

Депозит, открытый до востребования, считается наименее выгодным для банковских учреждений, так как невозможно заранее определить срок снятия денежных средств из такого вклада, из-за чего банку сложно прогнозировать возможную отдачу от такого вклада.

Самыми выгодными для банковских учреждений являются срочные вклады, особенно если это долгосрочный вклад (таким вкладом признают вклад, открытый более чем на один год). По таким вкладам персонально рассчитывается процент прибыли, зависящий от суммы и срока, на который открывается вклад.

Вне конкуренции по привлекательности являются депозитные сертификаты. Таким сертификатом признают ценную бумагу, которую банковское учреждение передает клиенту на заранее установленный срок за определенную плату с обязательством выкупа.

Операции пассивного характера не дают банковским учреждением роста их денежной массы, этим лишь заменяют наличные деньги на безналичные. На рост денежной массы влияют операции активного характера. К ним можно отнести выдаваемые банком кредиты своим клиентам, тем самым создав депозит. Проведение банком таких операций позволяет рассчитать банковский мультипликатор (увеличение/сокращение денежной массы по итогам проведения активных операций). Этот показатель основной в работе банковского учреждения.

На рост денежной массы влияют операции активного характера. К ним можно отнести выдаваемые банком кредиты своим клиентам, тем самым создав депозит. Проведение банком таких операций позволяет рассчитать банковский мультипликатор (увеличение/сокращение денежной массы по итогам проведения активных операций). Этот показатель основной в работе банковского учреждения.

Сами банки могут размещать свои денежные средства на депозитных счетах других банков, получая от этого процент. Если у банка не хватает собственных денежных средств, они могут заимствовать их в форме кредитов у Центрального банка.

Все активные операции, в основном, всегда выше по своей сумме всех собственных денежных средств банка. Для того чтобы увеличить спрос на кредитные средства, Центральный банк имеет право снижать учетную ставку по кредитам и резервам для банковских учреждений. Это позволит увеличить депозитные расчеты и возрастет спрос.

Плюсы и минусы безналичных денег

Преимущества

- Возможность объединения и делимости.

Безналичные деньги – это деньги, которые система переводит из наличных купюр в безналичные, в процессе расчетов, в результате чего, нет необходимости передавать денежные средства от одного лица другому лично в руки. Это полностью устраняет передачу крупных сумм наличными.

Безналичные деньги – это деньги, которые система переводит из наличных купюр в безналичные, в процессе расчетов, в результате чего, нет необходимости передавать денежные средства от одного лица другому лично в руки. Это полностью устраняет передачу крупных сумм наличными. - Безопасность операций. Безналичные деньги не поддаются подделке, а все проводимые операции, фиксируются системой.

- Отсутствие изнашивания денежных знаков.

- Минимальные временные рамки между расчетами. Безналичным путем деньги переводятся в считанные секунды, тогда как расчет наличными деньгами может быть затруднен удаленностью контрагентов друг от друга.

- Отсутствует необходимость выпуска дополнительных денежных знаков для страны, что приводит к экономии расходов.

- Легко отследить уплату налоговых платежей в бюджет.

- Отсутствуют сложности в переводе денежных средств из безналичной формы в наличную форму в любое время.

Недостатки

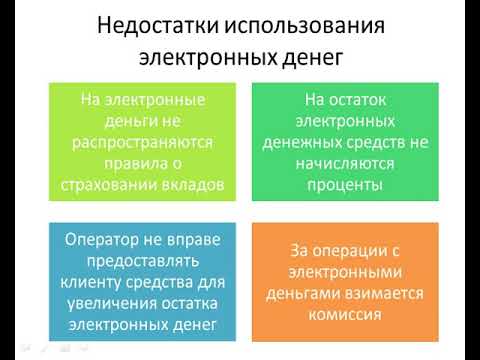

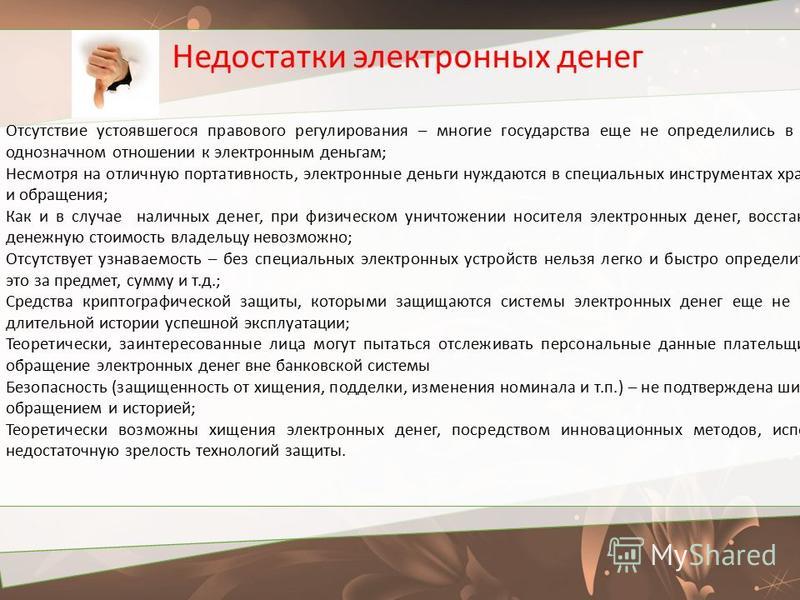

- Отсутствие нормативных правовых актов, регулирующих виртуальные расчеты в некоторых государствах.

- Необходимость выпуска пластиковых карт, установление банкоматов и терминалов.

- Низкая безопасность хранения денежных средств в безналичной форме. Это связано с тем, что все данные по счетам хранятся на серверах банков. Если данные сервера будут взломаны, вернуть свои денежных средства будет невозможно.

- Пока еще многие торговые отделы не принимают безналичный расчет.

Из истории безналичных денег…

Самая первая система виртуальных расчетов установилась в Великобритании. Там безналичные расчеты осуществляли с помощью чеков и векселей. С 1775 г. возникают расчетные палаты — специальные межбанковские организации, которые осуществляли безналичный расчет по чекам и другим платежным документам зачетом взаимных требований. Члены расчетных палат принимали к оплате чеки, выписанные на любой банк. Затем чеки поступали в расчетные палаты, где они подлежали сортировке и проводился зачет несколько раз в день.

В Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии преобладали жирорасчеты — безналичные расчеты, которые проходили сначала через специализированные жиробанки, а только лишь потом поступали в банки и кассы. То есть расчеты проводились на основе жироприказов — письменных распоряжений о перечислении денежных средств с одного счета на другой.

То есть расчеты проводились на основе жироприказов — письменных распоряжений о перечислении денежных средств с одного счета на другой.

Уже в семидесятых годах в некоторых государствах появляется электронная система приема платежей. Широкое распространение тогда получили так называемые переводы по телеграфу.

Формы безналичных расчетов

Формы расчетов безналичного характера:

- по товарным операциям – расчеты за купленный товар или выполненные услуги, работы;

- по финансовым расчетам – различные обязательные платежи в бюджет страны или различные внебюджетные фонды, оплата кредитов, процентов по ним, платежи в страховые фирмы и прочие;

- по платежным поручениям – в РФ эта форма признана самой популярной;

- аккредитив – это когда клиент поручает банковскому учреждению провести расчет с поставщиком или иным лицом денежными средствами, имеющимися на его счету;

- чековые расчеты;

- инкассо — банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению платежа.

- использование для расчетов пластиковых карт;

- вексельная форма – расчет производится с предоставлением отсрочки платежа на основе векселя.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Альтернативная стоимость

- Акционерное общество

- Цессия (уступка права требования)

- Прямые инвестиции

- Ассигнация

Безналичные деньги и их особенности

Как осуществляются безналичные расчеты?

В такой операции самое непосредственное участие принимает банк. Это он осуществляет перевод средств с одного счета на другой и убеждается в том, что обе стороны сделки довольны. Такой способ ведения дел намного удобнее того, где присутствуют наличные деньги. И если в быту мы можем не заметить разницы, то в отношениях огромных корпораций или просто крупных фирм сделки с наличными становятся крайне громоздкими, а потому нежелательными.

Но как безналичные деньги выпускаются в оборот? Это делают банки, которые помощью безналичных средств предоставляют клиентам ссуды, но возвращаться эти ссуды будут наличными деньгами в кассу. При этом банк не может выдать бесконечно большое количество кредитов: его возможности ограничены собственными финансовыми ресурсами. Это значит, что общая денежная масса в стране при этом может не увеличиваться. Но при эмиссии наличных и безналичных денег эта масса как раз растет и служит потребностям общества. С чем-то подобным вы могли иметь дело, если брали онлайн кредит на сайте moneyveo.ua.

Особенности безналичных денег

Так в чем же состоит принципиальное отличие безналичных денег от бумажных? Вот главные особенности безналичных денег:

• в безналичной сделке участвуют трое: плательщик, получатель и банк. В сделке с наличными – последнего может не быть;

• безналичный расчет – это своего рода кредитная сделка с банком;

• отношения в этой сделке в процессе безналичного расчета меняются в зависимости от того, к кому попадает денежный поток. Стабильность этих трехсторонних отношений напрямую зависит от надежности банка, который фактически занимается всеми финансовыми вопросами.

Стабильность этих трехсторонних отношений напрямую зависит от надежности банка, который фактически занимается всеми финансовыми вопросами.

Достоинства и недостатки безналичных денег

Деньги безналичного оборота имеют свои негативные и позитивные особенности. К достоинствам, как правило, относят:

• Надежность. Банковская документация подтверждает любые операции и размер передаваемой суммы;

• Гибкость. Одновременно можно осуществлять сразу несколько операций. Это важно, когда, например, нужно совершить несколько десятков однотипных платежей;

• Безопасность. Сама суть безналичного расчета исключает возможность подделать деньги;

• Мобильность. Безналичные деньги – это цифры в банковской системе. Исключается потребность хранить, перевозить, пересчитывать купюры. Безналичные деньги не испортятся и не устареют;

• Долгосрочность. То, сколько деньги могут находиться на счету, зависит только от договора с банком. В теории этот срок может быть неограниченным.

Среди негативных характеристик стоит отметить необходимость платить комиссию банку. К тому же, возможность распоряжаться деньгами зависит от технических возможностей банка. В нужный момент система может давать сбои, а вашего банковского отделения или терминала может не оказаться поблизости. Но, как показывает практика, преимущества безналичного расчета превосходят возможные недостатки.

Как обналичить безналичные деньги?

Для многих владельцев бизнеса это превращается в камень преткновения, ведь часто обналичить свои же безналичные средства не представляется возможным. Впрочем, есть случаи, когда для продолжения работы нужны именно наличные. Тогда можно воспользоваться одной из этих схем:

• вывод средств на текущие расходы;

• вывод дивидендов учредителям;

• выдача кредитов самому себе.

Есть и другие способы обналичивания, но часть из них относится к полузаконным или вовсе противоречит законодательству Украины. Так что лучше воспользоваться иными путями получения наличных средств или искать способы использовать безналичный расчет. Реклама

Реклама

Наличные или безнал? Разбираем плюсы и минусы | Экономный семьянин

С повсеместным переходом на банковские карты стоит вопрос: а стоит ли? Действительно ли есть такая необходимость? Или же эти нововведения негативно скажутся на обычных гражданах?

Сегодня я хотела бы рассмотреть два варианта оплаты покупок: наличный и безналичный. Выделить плюсы и минусы и, все таки, разобраться какой вариант наиболее приемлем.

Безналичный расчет

Плюсы:

+ некоторые банки предлагают определенный % кешбека покупок или начисления на остаток, которые возвращаются Вам деньгами или бонусными баллами, которые можно потратить в магазинах — партнерах;

+ Удобство. Нет нужды носить с собой размен и крупные суммы денег;

+ Возможность дистанционных оплат. Например, коммунальных платежей, покупок или же денежных переводов;

Минусы:

— непрозрачные системы кешбеков и различных начислений, которые легко могут сбить с толку. К тому же, есть реальные случаи, когда Вы берете карты по определенные покупки, допустим для оплаты в ресторанах, и слишком часто, по мнению банка, ими пользуетесь. В результате банки просто отказывали начислять кешбек;

К тому же, есть реальные случаи, когда Вы берете карты по определенные покупки, допустим для оплаты в ресторанах, и слишком часто, по мнению банка, ими пользуетесь. В результате банки просто отказывали начислять кешбек;

— безопасность средств на счете гарантируют другие люди, а от Вас ничего не зависит;

— Банки средней руки могут легко лишить лицензии и это грозит потерей денежных средств;

Наличные

Плюсы:

+ Видимые деньги проще контролировать;

+ Вы не зависите от интернета, банкоматов;

+ Технология безналичного расчета присутствует еще не везде, а наличными всегда можно расплатиться;

Минусы:

— Иногда приходится носить с собой крупные суммы, которые легко потерять;

— Со временем наличные сбережения обесцениваются;

— Вероятность того, что полученные наличные средства будут фальшивые.

Для себя я выбрала вариант с безналичным расчетом и снимаю наличные только при необходимости, так мне удобнее контролировать свои расходы, а банковские приложения помогают анализировать семейный бюджет.

Оплата наличными или картой — способы оплаты и возврата денег, плюсы и минусы

Последнее время, похоже, в нескольких отраслях наблюдается растущая тенденция – безналичный расчет. Отказавшись от возможности платить наличными, владельцы бизнеса говорят, что их бизнес работает быстрее и эффективнее. На другом конце спектра есть много малых предприятий, которые все еще только наличными. И хотя это может показаться старомодной бизнес-моделью, придерживаться бумаги зачастую дешевле, а для некоторых предприятий меньше головной боли, когда дело доходит до учета.

В большинстве случаев владельцы малых предприятий получают оплату как наличными, так и кредитами. Если вы зарекомендовали себя в бизнесе, который всегда работал только на наличные, возможно, пришло время подумать о приеме карт. С другой стороны, безналичный расчет может стать отличным выбором для вашего бизнеса.

Хотя оба метода заканчиваются одним и тем же результатом (больше денег в банке), для каждого есть свои плюсы и минусы, которые стоит рассмотреть.

Плюсы платить наличными

Немедленный доступ ко всем средствам

Прием наличных означает, что у вас есть деньги, сделанные сразу после покупки. Операции с картой часто требуют короткого периода – обычно от 24 часов до двух дней – между покупкой клиента и вашим доступом к платежу . Имея наличные деньги, вы получаете немедленный доступ и контроль над деньгами, которые вы зарабатываете, без необходимости иметь дело со сторонним юридическим лицом или ждать завершения транзакции.

Бесплатно

С каждой кредитной картой происходит плата за транзакцию. В зависимости от карты они обычно колеблются от 0,5 до 5,0% для покупок и могут быстро накапливаться со временем. Если вы только начинаете, эти сборы могут быть сложными в управлении и уменьшают вашу прибыль. Кроме того, не забывайте стоимость оборудования, необходимого для принятия кредита.

Минусы платить наличными

Риск безопасности

Прямой доступ к вашей столице – обоюдоострый меч. Хранение большой суммы денег на вашей собственности может увеличить вероятность возникновения неприятностей в будущем. Большое количество денег в вашем реестре подвергает ваш бизнес риску кражи.

Хранение большой суммы денег на вашей собственности может увеличить вероятность возникновения неприятностей в будущем. Большое количество денег в вашем реестре подвергает ваш бизнес риску кражи.

Сложная бухгалтерия

Конечно, использование только наличных означает, что вы и ваш бухгалтер должны иметь дело только с одним типом платежа, а не с несколькими. Однако компромисс заключается в том, что отслеживание ваших расходов становится немного сложнее, когда дело доходит до учета . Денежные средства теряются и могут легко смешиваться с различными видами финансов. Это также означает, что нет следа за бумагой. Это может привести к ненужным головным болям, как только пришло время платить налоги.

Бесплатный интерактивный создатель счетов

Плюсы оплаты картой

КПД

Если у вас есть ресторан, кафе или бизнес быстрого обслуживания, вы знаете, какие стрессовые ситуации могут возникнуть в часы пик. Клиенты хотят, чтобы их продукт был быстрым, и никто не любит ждать, пока клиент не посчитает копейки. Работа в качестве карточного объекта сокращает время обслуживания – просто проведите пальцем, подпишите и идите.

Клиенты хотят, чтобы их продукт был быстрым, и никто не любит ждать, пока клиент не посчитает копейки. Работа в качестве карточного объекта сокращает время обслуживания – просто проведите пальцем, подпишите и идите.

Более легкий учет

Когда вам платят с помощью кредита или дебета, у вас есть автоматическая запись всех покупок, что может избавить от необходимости большого количества ручного учета. Кроме того, без наличных денег меньше риск человеческих ошибок и не тратится время на подсчет ящиков или сейфов в конце ночи.

Минусы оплаты картой

Отчужденные клиенты

Они говорят, что деньги – это король по причине. Сегодня клиент ожидает использовать наличные деньги практически везде и везде, и может оказаться застигнутым врасплох, если обнаружит, что не может. Кроме того, не принимая наличные, вы оттолкнете некоторых «небанковских» клиентов или тех, у кого нет доступа к банковскому счету. Прежде чем вы решите перейти только на кредиты, неплохо бы внимательно взглянуть на вашу основную клиентскую базу и узнать, имеют ли они доступ к кредитной или дебетовой карте.

Интернет безопасность

Без наличных вы исключаете риск грабежей и краж на месте. Но мошенничество и нарушения безопасности – законное беспокойство для владельцев бизнеса. Ваши записи и записи ваших клиентов будут онлайн и доступны в случае сбоя системы безопасности. Кроме того, существует риск того, что клиенты будут отправлять мошеннические возвратные платежи , требуя от вас тратить время и силы на борьбу за свои деньги.

Есть много плюсов и минусов, чтобы идти безналичным или только в кредит. Выбор способа оплаты одного типа может оказаться удобным для очень малого начинающего бизнеса. Тем не менее, по мере роста вашего бизнеса, возможно, стоит подумать о том, чтобы взять как наличные, так и кредит, чтобы лучше обслуживать своих клиентов. Вам, как владельцу малого бизнеса, решать, что лучше всего подойдет для вашего бизнеса .

Опубликовано 15.07.2020,

изменено 7. 09.2020

09.2020

Формы безналичных расчетов: преимущества и недостатки

Автор Сергей На чтение 10 мин Опубликовано

Безналичная оплата по праву входит в число наиболее удобных способов расчета. К ее достоинствам стоит отнести высокую скорость операций при отсутствии каких-либо нормативных ограничений. По этой причине немалое количество организаций отдают ей предпочтение, стараясь максимально сократить работу с наличными средствами. Далее обсудим все существующие формы безналичных расчетов, расскажем, каким законам они подчиняются и как организовываются.

Чем регулируются формы безналичных расчетов

В первую очередь стоит отметить, что данные расчеты доступны всем: юридическим лицам, предпринимателям и даже частным лицам. Безналичные платежи производятся исключительно при помощи банковских и прочих кредитных структур, обладающих лицензией на проведение такого рода действий.

По сути безналичные платежи реализуются через перемещение средств по счетам, принадлежащим участникам процедуры.

Данный тип расчетов в нашей стране подчиняется таким нормативным актам:

- Гражданскому Кодексу РФ: глава 46 «Расчеты» закрепляет основные положения по всем допустимым формам безналичных расчетов.

- Положению о правилах осуществления перевода денежных средств №383-П, утвержденное 19.06.12 г. ЦБ РФ. Здесь представлено более детальное описание форм безналичных денежных расчетов, устанавливаются требования, предъявляемые к платежным документам. Подчеркнем, что данное Положение соответствует нормам гражданского законодательства.

Стоит сказать и о еще одном нормативном акте, утвержденном ЦБ РФ. Это Положение об эмиссии платежных карт от 24.12.04 г. №266-П. Здесь идет речь о ведении эквайринга, то есть оплате платежными картами. Напомним, что в первую очередь, эквайринг используется обычными гражданами.

Таким образом, осуществление, контроль безналичного обращения ведется согласно нормам трех названных нами документов.

Не секрет, что безналичные расчеты в последние годы активно заменяют наличные средства по ряду причин:

- Расчеты через банковские счета нечасто оказываются привязанными ко времени проведения операции (то есть времени суток), географическому положению.

- Обслуживание безналичных расчетов стоит значительно меньше, нежели наличные платежи.

- Для организаций они удобнее, ведь безналичные платежи по сравнению с наличным обращением связаны с гораздо меньшим количеством требований по оформлению, организации, учету. Вот почему нередко только открывшиеся предприятия выбирают безналичные платежи – так им удается сократить затраты, избежать штрафов за ошибки в соблюдении кассовой дисциплины и применении/неприменении кассовых аппаратов. Такое решение разумно также для крупных фирм, уже долго существующих на рынке.

Если сравнивать наличные и безналичные формы расчетов, стоит сказать об основном достоинстве последних – это их гибкость. Поясним: деньги могут в течение неограниченного времени оставаться на специальных счетах. При этом банковские документы, устанавливающие и подтверждающие факт совершения операции, можно в любой момент подключить к сделке. Также компании освобождаются от необходимости постоянно сдавать деньги в банк, если применяют такой вид оплаты.

Поясним: деньги могут в течение неограниченного времени оставаться на специальных счетах. При этом банковские документы, устанавливающие и подтверждающие факт совершения операции, можно в любой момент подключить к сделке. Также компании освобождаются от необходимости постоянно сдавать деньги в банк, если применяют такой вид оплаты.

Но у форм безналичных расчетов есть определенные минусы. Самый главный из них – это зависимость от банка. Так, безналичный перевод будет невозможен, если есть проблемы с оборотом средств у их держателя. Владельцы обычных и специальных счетов будут вынуждены оплачивать комиссию за проведенные банком операции. Но в результате, плюсы безналичных расчетов компенсируют все их отрицательные характеристики, такой способ оплаты оказывается наиболее удобным из всех существующих на сегодняшний день.

Основные формы безналичных расчетов

Всего, согласно Положению Банка РФ №383-П, существует несколько форм безналичных расчетов. К ним относятся:

- Расчеты с помощью платежного поручения.

По названию видно, что при этой форме оформляется документ, содержащий поручение банку перевести из средств плательщика конкретную сумму. Срок, получатель денег указываются в поручении. Отметим, такая форма безналичных расчетов, как платежное поручение, относится к наиболее простым и распространенным. Продолжительность ее действия составляет 10 дней, причем отметим, что в нее не включается день подготовки бумаги. Этим форматом может пользоваться даже гражданин без расчетного счета. Единственным немаловажным неудобством этой формы безналичных расчетов является то, что если во время оформления документов была допущена ошибка, платеж серьезно задержится либо уйдет к другому получателю.

- Расчеты посредством аккредитива.

Данный вариант представляет собой специальный счет, применяемый лишь для операций, требующих участия банка. То есть при такой форме расчета плательщик дает распоряжение банку перевести средства конкретному лицу при условии соблюдения им определенных договоренностей. К последним могут относиться поставка продукта, предоставление бумаг и пр.

К последним могут относиться поставка продукта, предоставление бумаг и пр.

Теперь посмотрим, как данная система действует. Например, клиент открывает в банке аккредитив, вносит туда деньги на сумму выбранного товара. Его средства перейдут к поставщику после доставки заказа, получения соответствующим банком сопроводительных документов.

Благодаря такой форме безналичных расчетов удается добиться очень важной характеристики сделки – ее защищенности. Правда, аккредитив достаточно дорог, а также имеет еще ряд других недостатков: он остается обособленным от договора банковского счета, то есть должен открываться отдельно. Также в денежном переводе принимает участие ряд сторон: покупатель, поставщик, банк-эмитент (который открывает аккредитив) и банк-исполнитель (исполняет аккредитив). Но отметим, что две последние роли иногда играет один банк.

- Расчеты посредством инкассовых поручений или инкассо.

Особенность этой разновидности такова: она возможна лишь, если у взыскателя (получателя) есть права на предъявление требований к счету должника. Такие права на использование этой формы безналичных расчетов могут предусматриваться договором, заключенным банком с должником, либо законом. Иными словами, инкассо имеет взыскательный характер.

Такие права на использование этой формы безналичных расчетов могут предусматриваться договором, заключенным банком с должником, либо законом. Иными словами, инкассо имеет взыскательный характер.

Чтобы взыскать определенный объем средств, от получателя требуется предоставить банку-держателю счета необходимые сведения о должнике, его обязательстве. Кроме того, стоит понимать, что характер поручения этого типа не является уведомительным. То есть должник будет оповещен о списании средств лишь после завершения этой процедуры. В результате он может столкнуться с трудностями при проведении прочих банковских операций из-за недостаточного количества денег на счете.

- Расчеты через чековые книжки.

Эта форма относится к налично-безналичным, так как предполагает передачу денег со счета чекодателя на счет чекодержателя либо передачу суммы наличными. Расчет этого типа возможен лишь при наличии на счету у чекодателя достаточной суммы. Также для данной процедуры предъявителю чека необходимо подтвердить личность, и, безусловно, чек должен быть подлинным.

- Расчеты в форме прямого дебетования.

При такой форме безналичных расчетов деньги переводятся по требованию получателя. Для этого оператору, выполняющему процедуру, необходим договор с плательщиком, акцепт (согласие) на ее проведение. Такого рода расчеты происходят на базе национальной платежной системы РФ при наличии платежной карты. Отметим, что в договоре либо ином, дополняющем его документе закрепляется акцепт владельца карты на списание с нее денег.

- Расчеты в виде перевода электронных денег.

В этом случае гражданин предоставляет оператору деньги для проведения расчета. Они могут использоваться с личного банковского счета, со счетов организаций, предпринимателей, передающих сумму определенному лицу. Но для этого договор между гражданином и оператором должен предусматривать подобную возможность. Если говорить о предпринимателях и организациях, то они имеют право пользоваться лишь средствами со своих банковских счетов. Отметим, что последние две приведенные формы безналичных расчетов подпадают под действие закона «О национальной платежной системе» от 27.06.11 г. № 161-ФЗ.

Отметим, что последние две приведенные формы безналичных расчетов подпадают под действие закона «О национальной платежной системе» от 27.06.11 г. № 161-ФЗ.

Принцип организации форм безналичных расчетов в России

Центральный Банк РФ – это организатор безналичных расчетов в нашей стране, а также методический центр по разработке правил, форм, сроков расчетов, стандартов платежных документов. Он является органом, отслеживающим, управляющим, лицензирующим создание расчетных, в том числе клиринговых, систем в нашей стране. ЦБ производит расчеты между кредитными организациями через свои учреждения, отвечая, помимо прочего, за эффективную, бесперебойную работу системы расчетов РФ. Тогда как за непосредственное ведение соответствующих операций отвечают коммерческие банки.

Основным документом ЦБ считается Положение № 2-П от 03.10.2002 «О безналичных расчетах в Российской Федерации». Он устанавливает порядок проведения безналичных расчетов между юридическими лицами в рублях, в пределах границ РФ, в законодательно согласованных формах. А также он фиксирует форматы, порядок заполнения, оформления необходимых для банковских операций документов. Кроме того, в этом Положении установлены нормы ведения расчетных операций по корреспондентским счетам (субсчетам) кредитных операций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

А также он фиксирует форматы, порядок заполнения, оформления необходимых для банковских операций документов. Кроме того, в этом Положении установлены нормы ведения расчетных операций по корреспондентским счетам (субсчетам) кредитных операций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

По закону, безналичные расчеты производят кредитные организации (филиалы) и/или Банк России. Для этого должны быть открыты счета на основании договора банковского счета либо договора корреспондентского счета (субсчета). Но отметим, что данное правило работает, если иные нормы не установлены законодательно, не связаны с выбранной формой расчетов.

Расчетные операции, предполагающие перевод средств через кредитные организации (филиалы) происходят с помощью:

- корреспондентских счетов (субсчетов), открытых в Банке России;

- корреспондентских счетов, открытых в других кредитных организациях;

- счетов участников расчетов, открытых в небанковских кредитных организациях, производящих расчетные операции;

- счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Чтобы списать денежные средства со счета, необходимы расчетные документы, составленные согласно нормам приведенного выше Положения. Отметим, что эта процедура производится в рамках финансов, хранящихся на счете, если договор, заключенный клиентами с Банком России или кредитной организацией не предусматривает других положений.

Но, допустим, на счете организации оказывается недостаточно средств для использования формы безналичных расчетов, удовлетворения требований к счету. В подобной ситуации средства списываются по мере их появления на счете. При этом очередность устанавливается на законодательном уровне:

- первыми списываются деньги по исполнительным документам, предусматривающим удовлетворения требований за счет данных средств о возмещении вреда жизни, здоровью, о взыскании алиментов;

- далее происходит списание по исполнительным документам, по которым перечисление/выдача средств необходимы для выплаты выходных пособий, оплаты труда с лицами по трудовому, авторскому договору, контракту;

- после этого списываются средства по платежным документам, в рамках которых необходимо перечисление/выдача для расчетов по оплате труда с гражданами, работающими по трудовому договору (контракту), а также по отчислениям в ПФР, Фонд социального страхования РФ и Государственный фонд занятости населения РФ;

- далее имеет место списание по платежным документам в качестве платежей в бюджет и внебюджетные фонды, если соответствующие отчисления не предусматриваются в третьей очереди;

- затем средства списываются по исполнительным документам, направленным на удовлетворение прочих денежных требований;

- последними списываются деньги по платежным документам в порядке календарной очередности.

ЦБ РФ, будучи главной регулирующей инстанцией платежной системы, устанавливает правила, сроки, нормы проведения различных форм безналичных расчетов в 2017 году, при этом требуя выполнения приведенных далее принципов.

Первый принцип – правовой режим осуществления расчетов, платежей обусловлен ролью платежной системы в качестве базовой составляющей сформировавшегося на данный момент общества. Поясним: рыночный оборот является совокупностью разного рода обязательственных отношений между должником и кредитором. Именно система платежей создает необходимые условия для выполнения обязательств предприятиями, гражданами, государством.

Второй принцип – осуществление расчетов по банковским счетам. Наличие последних у обеих сторон расчетов считается необходимым для данной операции.

Банки переводят средства со счетов, согласно распоряжениям их собственников, в определенной ими очередности. В этой ситуации банк предъявляет к субъекту рынка, участнику расчетов, такое основное требование: он должен осуществлять платежи, используя исключительно оставшиеся на счете средства.

Третий принцип – поддержание ликвидности в состоянии, необходимом для нормального проведения платежей. Это является необходимым условием для своевременного закрытия долгов. Для соблюдения срочности обеспеченность платежа требует наличия у плательщика или его гаранта ликвидных средств, которые могут быть направлены на погашение задолженности перед их получателем.

Четвертый принцип – наличие акцепта (согласия) плательщика на проведение операции. Это положение позволяет предприятию-покупателю отслеживать, как поставщик выполняет основные условия договора, чье несоблюдение может стать причиной для полного либо частичного отказа от оплаты (акцепта).

Пятый принцип – срочность платежа, непосредственно связанная с сутью рыночной экономики. Ведь ее обязательной характеристикой считается своевременное и в полной мере исполнение платежных обязательств. Данное положение имеет отношение как к периоду оплаты счетов, так и к срокам осуществления расчетов банками.

Шестой принцип – контроль всеми участниками правильности произведения расчетов, соблюдения установленного порядка их проведения. Так, банки, будучи посредниками между продавцами, покупателями, налоговой, отслеживают выполнение правил использования форм безналичных и прочих расчетов.

Что удобнее наличные или пластиковая карта?

В современном мире становится все больше способов оплаты. Кроме традиционных денег, оплатить покупки можно пластиковыми карточками, чеками, электронными счетами с использованием мобильного устройства с бесконтактной оплатой. При совершении покупки в магазине, чаще всего можно услышать вопрос, каким способом клиент будет расплачиваться: пластиком или наличными деньгами? Рассмотрим эти способы оплаты, их преимущества и недостатки.

Оплата наличными.

Наличными деньгами продолжает расплачивается бОльшая часть населения. Преимущественно эту группу составляют люди пожилого возраста, которые привыкли к наличке. Более молодое поколение предпочитает использовать альтернативные способы.

Более молодое поколение предпочитает использовать альтернативные способы.

Оплатить наличными довольно просто – достаточно иметь нужную сумму в кошельке и в нужной валюте. Вся операция совершения покупки заключается в следующем:

- Выбор товара

- Вытащить кошелек и достать нужную сумму

- Взять сдачу (если положена).

Преимущество использования наличных денег заключается в том, что ими можно расплачиваться в любом месте без лишних комиссий.

Недостатками оплаты наличкой являются:

- Большая вероятность кражи или потери, из-за чего владелец кошелька лишается сразу всех денег.

- Необходимость поиска обменных пунктов, если операция производится в разных валютах

- Можно получить фальшивые деньги при сдаче

- Постоянно нужно отсчитывать нужную сумму и брать сдачу.

- Нельзя оплачивать покупки в интернете.

- Нужно обязательно задекларировать вывозимую наличность за рубеж.

Также существуют лимиты на вывоз.

Также существуют лимиты на вывоз. - Вероятность распространения микробов. Бумажные купюры и монеты имеют большой оборот. Ими могут пользоваться люди с различными заболеваниями, поэтому на деньгах могут оставаться микробы и инфекции.

Таким образом, наличные деньги имеют как преимущества, так и недостатки. Рассмотрим альтернативный способ совершения покупок.

Оплата пластиковыми банковским карточками.

В отличие от наличных, карта не дает в руки ее владельца физической формы денег. Все средства хранятся на карточных счетах, откуда и происходит списание, если человек совершает покупку.

Читайте также: Дебетовая карта ShoppingCard Промсвязьбанка

Чтобы провести покупку по пластиковой карте, нужно:

- Выбрать товар

- Подойти на кассу и предъявить карту для оплаты. Стоит быть готовым к тому, что кассир может потребовать и документ, удостоверяющий личность в целях безопасности. При его отсутствии может последовать отказ в оплате.

- Ввести ПИН-код

- Подписать чек-слип.

- Получить СМС о списанной сумме на телефон.

Процедура для многих людей уже является стандартной и не приносит неудобств.

Рассмотрим преимущества оплаты товара пластиковой картой:

- Не нужно отсчитывать деньги и сдачу – кассир проведет сумму покупки по безналичному расчету

- Не нужно искать обменные пункты, если оплата происходит в валюте, отличной от валюты карточного счета. Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.

- При потере пластика, деньги остаются на счете. Если в случае с наличными вернуть шансы вернуть потерянные деньги равны абсолютному нулю, то карту можно сначала заблокировать, а потом восстановить и продолжать пользоваться своими средствами без особого ущерба для бюджета.

- Не нужно декларировать сумму при выезде заграницу, лимиты также отсутствуют.

- Можно контролировать свои расходы по выписке до копейки.

- Можно получать процент на остаток по счету.

- Возможность кэш-бэка. Это приятный возврат части суммы от покупок.

- Можно оплачивать покупки в онлайн-магазинах

- Чистые руки. В отличие от бумажных денег, у карты есть только один владелец, что исключает вероятность получения инфекции.

Недостатки оплаты пластиковой картой:

- Дополнительные расходы. За карту нужно платить: стоимость годового обслуживания, комиссия за перевыпуск, за снятие наличных, штрафы за превышения лимита, плата за СМС-оповещения.

- Можно уйти в минус по валютным покупкам. Если, например, карточный счет рублевый, а покупка в евро, то конвертация проходит по курсу на день проведения операции (чаще всего, позже). Если курс за это время повысится, то клиент, истративший все средства под «ноль» сможет уйти в минус, за что ему начислят большие штрафы.

- Нельзя оплачивать мелкие покупки, например, овощи в киоске или проезд в транспорте.

- Широкий перечень мошенничеств.

Мошенники могут узнать данные пластика во время оплаты в магазине или на сайтах и списать со счета все деньги. Однако, шансов вернуть списанные мошенническим путем средств по карте больше, чем если бы их украли наличными из кошелька.

Мошенники могут узнать данные пластика во время оплаты в магазине или на сайтах и списать со счета все деньги. Однако, шансов вернуть списанные мошенническим путем средств по карте больше, чем если бы их украли наличными из кошелька.

Читайте также: Код ошибки e000 при оплате картой. Что это значит

Таким образом, можно заметить, что карты дают их владельцам более широкий спектр возможностей, чем наличка.

Чем лучше расплачиваться в Европе?

В поездках зарубеж чаще всего берут пластиковые карточки: они более удобные и выгодные, поскольку не нужно искать обменники, платить в них комиссию за обмен, декларировать вывозимую сумму. Проблем с оплатой по карте в странах Европы практически не существует.

Единственным нюансом в оплате картами в Европе является выбор карточки, валюты и платежной системы. Стоит помнить, что все расчеты в европейских странах идут через евро, поэтому выгоднее всего оформить карту МПС MasterCard. Если расплачиваться картой Visa, которая ведет расчеты через доллары, придется потерять часть денег на двойных конверсионных операциях. Поэтому в Европу лучше брать наличные в Евро. В странах где Евро нет, нужно позаботиться и поменять валюту заранее. В таких странах как Тайланд лучше взять с собой доллары.

Поэтому в Европу лучше брать наличные в Евро. В странах где Евро нет, нужно позаботиться и поменять валюту заранее. В таких странах как Тайланд лучше взять с собой доллары.

Однако, полностью полагаться на карточку не стоит – банки чаще всего блокирует пластик при использовании его за пределами страны выпуска. В этом случае можно оказаться без доступа к своему счету и денег. Поэтому все же стоит взять с собой часть денег наличными.

Вывод: абсолютно идеального способа оплаты пока не существует. В одних случаях лучше воспользоваться карточкой, а в другом – наличными. Комбинация этих способов дает человеку наиболее комфортные условия пользования своими деньгами.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Плюсы и минусы перехода к безналичному расчету

Безналичное общество может звучать как что-то из научной фантастики, но оно уже в пути. За переходом к безналичному миру стоят несколько влиятельных сил, в том числе некоторые правительства и крупные финансовые компании.

Однако ни одно общество еще не стало полностью безналичным. Помимо логистических проблем, необходимо решить несколько социальных проблем, прежде чем общество сможет полностью отказаться от наличных денег.Приведенные ниже преимущества и недостатки могут дать вам представление о бесчисленных эффектах, которые отказ от наличных средств может иметь для денег и банковского дела в том виде, в каком вы их знаете.

ПреимуществаБолее низкий уровень преступности, потому что нет материальных денег для кражи

Меньше отмывания денег, потому что всегда есть цифровой бумажный след

Меньше времени и затрат, связанных с обработкой, хранением и размещением бумажных денег

Более простой обмен валюты во время международных путешествий

Предоставляет доступ к вашей личной информации для возможной утечки данных

Если хакеры опустошат ваш банковский счет или у вас возникнут технические проблемы, у вас не будет альтернативного источника денег.

Тем, у кого нет знаний, банковских счетов или мобильных телефонов, будет сложно угнаться за развитием безналичных технологий.

Некоторым может быть труднее контролировать расходы, когда они не видят, что наличные деньги уходят из их рук

Преимущества безналичного общества

Те, у кого есть технологические возможности, чтобы воспользоваться преимуществами безналичного общества, вероятно, обнаружат, что это более удобно. Пока у вас есть карта или телефон, у вас есть мгновенный доступ ко всем своим денежным средствам.Удобство — не единственное преимущество. Вот еще несколько преимуществ.

Пониженный уровень преступности

Ношение денег делает вас легкой добычей для преступников. После того, как деньги будут взяты из вашего кошелька и помещены в кошелек преступника, будет сложно отследить эти деньги или доказать, что они ваши. Одно исследование американских и немецких исследователей показало, что преступность в Миссури снизилась на 9,8%, поскольку штат заменил денежные пособия картами электронного перевода пособий (EBT).

Автоматические лотки для бумаги

Точно так же финансовые преступления также должны исчезнуть в безналичном обществе.В незаконных транзакциях, таких как незаконные азартные игры или операции с наркотиками, обычно используются наличные, поэтому транзакция не регистрируется и деньги легче отмыть. Отмывание денег становится намного сложнее, если источник средств всегда четко идентифицирован. Сложнее скрыть доход и уклониться от уплаты налогов, когда ведется учет каждого полученного платежа.

Расходы на управление денежными средствами

Безналичный расчет — это не только удобно. Печатать банкноты и чеканить монеты стоит денег.Предприятиям необходимо хранить деньги, получать больше, когда они заканчиваются, вкладывать наличные, когда у них слишком много под рукой, и в некоторых случаях нанимать компании для безопасной перевозки наличных. Банки нанимают большие группы безопасности для защиты отделений от физических ограблений банков. Тратить время и ресурсы на перемещение денег и защиту больших сумм наличных может уйти в прошлое в безналичном будущем.

Международные платежи стали намного проще

Во время путешествия вам может потребоваться обменять доллары на местную валюту.Однако, если вы путешествуете по стране, которая принимает безналичные транзакции, вам не нужно беспокоиться о том, сколько местной валюты вам нужно будет снять. Вместо этого ваше мобильное устройство сделает все за вас.

Недостатки безналичного мира

В зависимости от вашей точки зрения, безналичный расчет может быть скорее проблематичным, чем полезным. Вот некоторые из основных недостатков безналичной финансовой системы.

Цифровые транзакции в жертву конфиденциальности

Электронные платежи не так частны, как платежи наличными.Вы можете доверять организациям, которые обрабатывают ваши данные, и вам, возможно, нечего скрывать. Однако чем больше информации у вас в Интернете, тем больше вероятность, что она попадет в руки злоумышленников. Денежные средства позволяют вам тратить деньги и получать средства анонимно.

Безналичные операции подвержены рискам взлома

Хакеры — это грабители банков и грабители электронного мира. В безналичном обществе вы более уязвимы для хакеров. Если вы стали мишенью, и кто-то опустошает ваш счет, у вас может не быть альтернативных способов потратить деньги.Даже если вы защищены федеральным законом, все равно будет неудобно восстанавливать свое финансовое положение после нарушения.

Технологические проблемы могут повлиять на ваш доступ к фондам

Сбои, сбои в работе и невинные ошибки также могут вызывать проблемы, в результате чего вы лишаетесь возможности покупать вещи, когда вам это нужно. Точно так же у продавцов нет возможности принимать платежи в случае сбоя системы. Даже такая простая вещь, как разряженная батарея телефона, может в некотором смысле оставить вас «без гроша».

Экономическое неравенство может усугубиться

Если не будут предприняты специальные информационно-пропагандистские усилия, бедным и не охваченным банковскими услугами, вероятно, будет еще труднее в безналичном обществе. Если, например, покупка смартфонов станет стандартным способом совершения транзакций, те, кто не может позволить себе смартфоны, останутся позади. Великобритания экспериментирует с бесконтактными способами пожертвований благотворительным организациям и бездомным, но эти усилия, возможно, еще недостаточно развиты, чтобы заменить денежные пожертвования.

Если, например, покупка смартфонов станет стандартным способом совершения транзакций, те, кто не может позволить себе смартфоны, останутся позади. Великобритания экспериментирует с бесконтактными способами пожертвований благотворительным организациям и бездомным, но эти усилия, возможно, еще недостаточно развиты, чтобы заменить денежные пожертвования.

Платежные организации могут взимать комиссию

Если общество будет вынуждено выбирать из нескольких способов оплаты или если одно приложение станет стандартным платежным приложением, компании, разрабатывающие эти услуги, могут не предлагать их бесплатно. Платежные системы могут заработать на больших объемах, взимая комиссионные, что устранит экономию, которую , если получит за счет меньшего количества операций с наличными деньгами.

Искушение перерасходовать может увеличиться

Когда вы тратите деньги наличными, вы понимаете финансовые последствия, физически вынимая деньги из своего кармана и отдавая их кому-то другому. С другой стороны, с помощью электронных платежей легко провести пальцем по экрану, нажать или щелкнуть, не заметив, сколько вы тратите. Потребителям, возможно, придется переосмыслить способы управления своими расходами.

С другой стороны, с помощью электронных платежей легко провести пальцем по экрану, нажать или щелкнуть, не заметив, сколько вы тратите. Потребителям, возможно, придется переосмыслить способы управления своими расходами.

Отрицательная процентная ставка может быть передана клиентам

Когда все деньги электронные, отрицательные процентные ставки могут иметь более непосредственное влияние на потребителей. Такие страны, как Дания, Япония и Швейцария, уже экспериментировали с отрицательными процентными ставками.

По данным Международного валютного фонда, отрицательные процентные ставки снижают прибыльность банков, и у банков может возникнуть соблазн повысить комиссионные с клиентов, чтобы восполнить этот дефицит.В 2021 году банки будут ограничены в своей способности покрывать эти расходы, потому что клиенты могут просто снять свои наличные в банке, если им не нравятся комиссии. В будущем, если клиенты не смогут снять наличные в банке, им, возможно, придется принять любые дополнительные комиссии.

Как выглядит безналичное общество?

Без наличных платежи происходят в электронном виде. Вместо того, чтобы использовать бумагу и монеты для обмена ценностей, вы разрешаете перевод средств с банковского счета другому человеку или компании.Логистика все еще развивается, но есть некоторые намеки на то, как может развиваться безналичное общество.

Кредитные и дебетовые карты — одна из самых популярных альтернатив наличных денег, используемых сегодня, но одних карт может быть недостаточно для поддержки общества со 100% безналичным расчетом. Вместо этого мобильные устройства могут стать основным инструментом для платежей.

Приложения для электронных платежей , такие как Zelle, PayPal и Venmo, полезны для платежей между людьми (P2P-платежи). Кроме того, приложения для разделения счетов позволяют друзьям легко и справедливо делить свои счета.Финтех-компании, такие как Stripe, Adyen и Fiserv, надежно и быстро поддерживают отношения между бизнесом и потребителем (B2C), бизнес для бизнеса (B2B) или то, что они теперь объединяют в онлайн-платежи между счетами и счетами (A2A). .

.

Мобильные платежные сервисы и мобильные кошельки, такие как Apple Pay, обеспечивают безопасные безналичные платежи. Многие страны, экономно расходующие наличные деньги, уже увидели, что мобильные устройства стали обычным инструментом для платежей.

Криптовалюты также являются частью обсуждения.Они уже используются для денежных переводов и вводят конкуренцию и инновации, которые могут помочь снизить затраты. Однако существуют риски и нормативные препятствия, которые делают их непрактичными для большинства потребителей, поэтому они могут быть еще не готовы к широкому использованию.

Примеры безналичных обществ

Несколько стран уже предпринимают шаги по отказу от наличных денег, причем толчок идет как со стороны потребителей, так и со стороны государственных органов. Швеция и Индия — два ярких примера с двумя разными результатами.

Швеция

Нередко можно увидеть таблички с надписью «Наличные не принимаются» в шведских магазинах. По данным Европейского платежного совета, операции с наличными деньгами составили всего 1% ВВП Швеции в 2019 году, а снятие наличных неуклонно сокращается примерно на 10% в год. Потребители в основном довольны такой ситуацией, но те, кто изо всех сил пытается идти в ногу с технологическими достижениями, по-прежнему полагаются на наличные деньги. Швеция готовится стать первой страной в мире, где к 2023 году экономика будет полностью цифровой.

По данным Европейского платежного совета, операции с наличными деньгами составили всего 1% ВВП Швеции в 2019 году, а снятие наличных неуклонно сокращается примерно на 10% в год. Потребители в основном довольны такой ситуацией, но те, кто изо всех сил пытается идти в ногу с технологическими достижениями, по-прежнему полагаются на наличные деньги. Швеция готовится стать первой страной в мире, где к 2023 году экономика будет полностью цифровой.

Индия

В ноябре 2016 года правительство Индии запретило банкноты номиналом 500 и 1000 рупий, чтобы поймать преступников и тех, кто работает в неформальной экономике. Реализация была спорной, отчасти потому, что примерно 99% этих банкнот были в конечном итоге депонированы. Тем не менее, преступники не были наказаны за накопление необнаруживаемых денег, что и было целью переезда. The Economic Times со ссылкой на Резервный банк Индии сообщил, что количество электронных транзакций временно увеличилось, но к концу 2017 года денежные средства вернулись на уровень, предшествующий демонетизации.

Хотя эти два примера имели разный уровень успеха, обе страны изо всех сил пытались понять, как маргинализованные будут жить в обществе, в котором 100% безналичный расчет.

Часто задаваемые вопросы (FAQ)

Что такое безналичное общество?

В безналичном обществе наличные деньги не используются для финансовых операций. Вместо этого все транзакции осуществляются в электронном виде с использованием дебетовых или кредитных карт или платежных сервисов, таких как PayPal, Zelle, Venmo и Apple Pay. Многие страны движутся в этом направлении, но трудно сказать, какие из них полностью откажутся от наличных денег.

Кому нужно безналичное общество?

Безналичное общество в первую очередь принесет пользу определенным предприятиям. В то время как некоторые люди предпочитают использовать дебетовые и кредитные средства вместо наличных для удобства, предприятия получают выгоду от платы за обработку, когда потребители используют их приложения и службы для отправки и получения платежей. Обращение с наличными деньгами также обходится дорого, поэтому переход на безналичный расчет также сэкономит деньги предприятиям и упростит отслеживание транзакций.

Обращение с наличными деньгами также обходится дорого, поэтому переход на безналичный расчет также сэкономит деньги предприятиям и упростит отслеживание транзакций.

Плюсы и минусы безналичного общества

В последние годы наблюдается растущая тенденция к использованию электронных платежей, а не наличных денег.Эта тенденция к безналичному обществу, вероятно, будет усилена коронавирусом, который дает импульс к предотвращению ненужных физических транзакций. У безналичного общества есть несколько преимуществ, таких как меньший риск насильственных преступлений, меньшие транзакционные издержки и меньше проблем с уклонением от уплаты налогов. Однако есть также опасения, что переход к безналичному расчету может вызвать проблемы с конфиденциальностью и проблемы для людей с низкими доходами и плохой кредитной историей.

Преимущества безналичного общества

Пониженный риск совершения преступлений .Кассовые сборы часто были источником насильственных преступлений. Это подвергает работодателей банков и магазинов риску ограблений. Если наличные деньги вывозятся из помещений предприятия, этот риск существенно снижается. Это также означает, что малому бизнесу не нужно беспокоиться о найме охранников. В настоящее время магазину может потребоваться нанять специализированную охрану для хранения наличных в безопасном формате. Замена наличных — это потенциальная экономия затрат для бизнеса и потребителя.

Это подвергает работодателей банков и магазинов риску ограблений. Если наличные деньги вывозятся из помещений предприятия, этот риск существенно снижается. Это также означает, что малому бизнесу не нужно беспокоиться о найме охранников. В настоящее время магазину может потребоваться нанять специализированную охрану для хранения наличных в безопасном формате. Замена наличных — это потенциальная экономия затрат для бизнеса и потребителя.

За вычетом уклонения от уплаты налогов .Серьезной проблемой для правительств является уклонение от уплаты налогов. Самостоятельно занятые работники, такие как строители, могут стремиться получить оплату наличными и, следовательно, декларировать меньший доход, чем они фактически зарабатывают. Это приводит к потере поступлений от налога на прибыль для правительства. По оценкам, правительство Великобритании потеряло 8 миллиардов фунтов стерлингов налоговых поступлений из-за «наличных платежей» (если бы этот налоговый разрыв был закрыт, он был бы эквивалентен 2% от базовой ставки подоходного налога). Безналичное общество облегчило бы задачу для правительства, чтобы предотвратить уклонение от уплаты налогов.

Безналичное общество облегчило бы задачу для правительства, чтобы предотвратить уклонение от уплаты налогов.

Жестче для организованной преступности . Организованная преступность полагается на операции с наличными деньгами, поскольку это позволяет им избежать государственной безопасности. Если магазины перестанут принимать наличные, это станет проблемой для преступников, поскольку им придется либо декларировать наличные (кстати: Аль Капоне был отправлен в тюрьму за уклонение от уплаты налогов), либо искать другую торговую точку. Безналичное общество сделало бы преступление менее прибыльным.

Гигиена и передача вирусов . С момента распространения COVID-19 многие магазины либо запретили оплату наличными, либо настоятельно рекомендовали электронные платежи.Предполагается, что вирус может существовать на бумажных деньгах и монетах до двух дней и является источником возможной передачи вируса. Оплата картой снижает риск передачи через этот метод. Я бы не задумывался об этом раньше 2020 года, но он может быть актуальным еще несколько лет.

Я бы не задумывался об этом раньше 2020 года, но он может быть актуальным еще несколько лет.

Операции быстрее . Оплата товара наличными налогами сокращает время и увеличивает длину очереди. Для бизнеса, чувствительного ко времени, это серьезная проблема. Например, если бы все платили за билет на автобус наличными и требовали, чтобы водитель подсчитывал сдачу, время в пути увеличилось бы, и возникли бы большие пробки.Все в автобусе зря потратят время. Это становится серьезными финансовыми затратами, и неудивительно, что многие туристические компании отказываются принимать наличные платежи. Аналогичная проблема существует и для других видов бизнеса, таких как доставка кофе на вынос, где скорость важна — когда люди платят наличными, транзакция становится медленнее.

Тенденция к электронным платежам. Источник: Доступ к наличным деньгам, 2019 г. Уменьшение запаса сдачи . У потребителя редко бывает точная сдача, и поэтому вы получаете мелкие монеты, которые сложно потратить. В США ситуация еще хуже, потому что цена, которую вы видите в рекламе, не включает налог с продаж. Окончательная цена всегда будет нечетным числом, например 4,84 доллара за кофе. Сдача в 16 центов затем часто оказывается в ящиках и является потерей благосостояния. Временные затраты на трату гроша выше, чем финансовая стоимость.

В США ситуация еще хуже, потому что цена, которую вы видите в рекламе, не включает налог с продаж. Окончательная цена всегда будет нечетным числом, например 4,84 доллара за кофе. Сдача в 16 центов затем часто оказывается в ящиках и является потерей благосостояния. Временные затраты на трату гроша выше, чем финансовая стоимость.

Снижение операционных издержек для бизнеса . В некоторых отношениях бизнес, который принимает только карты, будет иметь более низкие транзакционные издержки. Меньше трудозатрат на подсчет наличных и отправку денег в банк.Это также позволяет избежать неточностей, связанных с подсчетом или обработкой потенциально поддельных банкнот. (например, многие магазины не принимают крупные купюры).

Затраты на кассовую инфраструктуру

В настоящее время обслуживание денежной инфраструктуры Великобритании обходится примерно в 5 миллиардов фунтов стерлингов в год (PDF). Его оплачивают в основном коммерческие банки (которые перекладывают расходы на потребителей).

Проблемы безналичного общества

Сложно для тех, у кого нет банковского счета . В 2015 году Комиссия по финансовой доступности оценила, что почти два миллиона взрослых не имеют банковских счетов в Великобритании.В США в 2017 году это 14,7 миллиона взрослых (6,5%) (2017). Если магазины принимают только безналичную оплату, тем, у кого нет банковских карт, будет сложно расплачиваться. Многие домохозяйства с низкими доходами в значительной степени полагаются на наличные деньги и могут остаться позади, если некоторые из них и услуги не доступны за наличные. Некоторым людям с очень плохой кредитной историей может быть отказано в получении банковской карты. В наличных деньгах замечательно то, что они не дискриминируют такие вещи, как кредитная история. Отчет о безналичном обществе показал, что 17% взрослых или 8 миллионов будут бороться в безналичном обществе.(Доступ к наличным деньгам — PDF)

Конфиденциальность . Китай лидирует в движении к безналичному обществу. В 2020 году более 50% потребителей совершали транзакции с помощью мобильных платежей. В настоящее время правительство является пионером в области государственной цифровой валюты. Мотив заключается в том, чтобы правительство могло получить доступ ко всем данным о домохозяйствах, группах давления, бизнесе и организациях. Это дает правительству огромную власть над своими гражданами и вызывает опасения перед техно-антиутопией. Политическая диктатура, способная контролировать любую экономическую деятельность, будет иметь больше полномочий для подавления инакомыслия.Даже на западе некоторым домохозяйствам может не нравиться то, как фирмы могут отслеживать структуру расходов и направлять адресные маркетинговые материалы. Вопросы конфиденциальности электронных денег являются серьезной проблемой для гражданских свобод.

В 2020 году более 50% потребителей совершали транзакции с помощью мобильных платежей. В настоящее время правительство является пионером в области государственной цифровой валюты. Мотив заключается в том, чтобы правительство могло получить доступ ко всем данным о домохозяйствах, группах давления, бизнесе и организациях. Это дает правительству огромную власть над своими гражданами и вызывает опасения перед техно-антиутопией. Политическая диктатура, способная контролировать любую экономическую деятельность, будет иметь больше полномочий для подавления инакомыслия.Даже на западе некоторым домохозяйствам может не нравиться то, как фирмы могут отслеживать структуру расходов и направлять адресные маркетинговые материалы. Вопросы конфиденциальности электронных денег являются серьезной проблемой для гражданских свобод.

Денежные средства помогают расходовать пайки . Люди со склонностью влезать в долги могут целенаправленно решить сократить свои карты и ограничиться наличными платежами. Причина в том, что с картой легче тратить деньги, не чувствуя, что вы тратите слишком много средств. Психологически мало препятствий для покупки пластика.Но когда вы платите наличными, вы испытываете большую эмоциональную привязанность к деньгам, и это заставляет вас более осознавать, что вы тратите. Расставание с наличными может помочь предотвратить импульсивные покупки. Согласно одному исследованию, 16% домохозяйств говорят, что они используют наличные деньги, потому что с их помощью легче управлять своим семейным бюджетом.

Причина в том, что с картой легче тратить деньги, не чувствуя, что вы тратите слишком много средств. Психологически мало препятствий для покупки пластика.Но когда вы платите наличными, вы испытываете большую эмоциональную привязанность к деньгам, и это заставляет вас более осознавать, что вы тратите. Расставание с наличными может помочь предотвратить импульсивные покупки. Согласно одному исследованию, 16% домохозяйств говорят, что они используют наличные деньги, потому что с их помощью легче управлять своим семейным бюджетом.

Бизнес-расходы . Хотя у безналичных платежей есть преимущества (например, нет необходимости приносить деньги в банк), фирмы также полагаются на кредитные карты и банковские компании, которые взимают комиссию за обработку счетов.Для некоторых карт на него может приходиться 2% транзакции, а для некоторых компаний, выпускающих кредитные карты, даже больше. Это означает, что бизнес проигрывает карточным компаниям, которые будут иметь большую рыночную власть в отсутствие наличных денег.

Свобода выбора . Существует большая разница между более широким использованием электронных платежей и их обязательностью. Если магазины отказываются от наличных денег, это фактически форма дискриминации в отношении тех, у кого нет банковских счетов. У частных лиц также могут быть причины платить наличными.

Трудно отменить. Швеция планировала перейти к безналичному расчету, но обнаружила, что некоторые группы остались позади, и в результате они согласились «притормозить». Важно то, что когда денежная инфраструктура исчезла, ее очень трудно вернуть.

Эмоциональная ценность денег . В детстве получить от дяди пятифунтовую купюру на день рождения было большой радостью. Получение пяти фунтов стерлингов на ваш банковский счет не имеет такой же ценности.Есть определенная психологическая ценность в том, чтобы отдавать деньги на благотворительность, а не просто банковским переводом, вы чувствуете себя более связанным с даром пожертвования.

Возможные технологические сбои . Всегда существует риск того, что цифровая экономика будет зависеть от технологий. Если произойдет отключение электричества или интернет, экономика остановится. Наличные деньги гораздо легче адаптировать в трудные времена.

Заключение и личная записка

Это интересный вопрос, потому что мне очень нравится иметь дело с деньгами и деньгами.Я часто получаю деньги, потому что организую некоммерческие забеги. Затем мне нравится иметь 300 фунтов наличными, которые я затем трачу в городе. Хотя мне нравится тратить наличные, после COVID-19 я вообще не тратил наличные — только карту. Я считаю, что 2020 год — переломный год, COVID-19 только ускорит тенденцию к безналичному расчету в обществе.

Чем больше я об этом думаю, тем больше смысла использовать карту для покупки кофе, чтобы ускорить процесс и сократить очереди. Однако, какими бы ни были достоинства банковских карт и электронных платежей, я считаю, что есть веские аргументы в пользу принятия закона, чтобы защитить роль наличных денег и рассматривать их как важную полезность для финансово обездоленных.Доступ к наличным деньгам и возможность платить наличными должны быть сохранены.

Похожие сообщения

Преимущества безналичных платежей: вот преимущества безналичных платежей и подводные камни, которых следует остерегаться

По мере того, как страна движется к безналичной среде после демонетизации, первоначальный трепет и замешательство уступили место шквалу опасений. Обеспечит ли акцент на онлайн-транзакциях удобство и ощутимые преимущества или только усугубит стресс и дополнительные расходы?Чтобы стимулировать переход к безналичной экономике, правительство предложило целый ряд скидок и бесплатных услуг по цифровым транзакциям.Но будут ли они достаточно существенными и, наряду с другими преимуществами, противодействуют более высокому риску кражи личных данных после того, как денежные купюры вернутся в обращение? Каковы преимущества и недостатки финансовой цифровизации? Вот посмотрите, что вас ждет.

ПРЕИМУЩЕСТВА БЕЗНАЛИЧНОСТИ

Комфорт

Простота проведения финансовых транзакций, вероятно, является самым большим стимулом для перехода на цифровые технологии. Вам больше не нужно будет носить с собой пачки наличных денег, пластиковые карты или даже стоять в очереди за снятием средств в банкоматах.Кроме того, это более безопасный и простой способ тратить деньги во время путешествий. «Выгоды огромны, если исключить группу с низким доходом, которая столкнется с огромной проблемой», — говорит Картик Джавери, директор Transcend Consulting. «Для остальной страны это конструктивно и просто.

Это будет особенно полезно в экстренных случаях, например, в больницах », — говорит он. Джаянт Пай, руководитель отдела маркетинга взаимного фонда PPFAS, добавляет: «У вас есть свобода совершать сделки в любое время и в любом месте. Вам не обязательно присутствовать физически, чтобы провести транзакцию, или вас не заставляют делать это только в рабочее время.”

Скидки

Недавний отказ от налога на услуги для транзакций по картам на сумму до 2000 рупий является одним из стимулов, предоставленных государством для продвижения цифровых транзакций. За этим последовала серия сокращений и бесплатных подарков. Если вы воспользуетесь этим, сейчас хорошее время, чтобы увеличить свои сбережения. Например, скидка 0,75% на цифровую покупку топлива означает, что цена на бензин в Дели с 63,47 рупий за литр может быть снижена до 62,99 рупий за литр с помощью цифровой оплаты.

Точно так же экономия на железнодорожных билетах, платных дорогах или покупке страховки может помочь сократить ваши расходы. Добавьте к этому предложения кэшбэка и скидки, предлагаемые мобильными кошельками, такими как Paytm, а также бонусные баллы и бонусы за лояльность по существующим кредитным картам и картам магазина, и это может помочь незначительно улучшить ваш денежный поток.

Отслеживание расходов

«Если все транзакции будут регистрироваться, людям будет очень легко отслеживать свои расходы. Это также поможет при подаче налоговых деклараций, и, в случае проверки, людям будет легко объяснить свои расходы », — говорит Манодж Нагпал, генеральный директор Outlook Asia Capital.«Помимо налога, это окажет хорошее влияние на составление бюджета», — говорит Пай.

Бюджетная дисциплина

Письменный отчет поможет вам следить за своими расходами, и это приведет к лучшему составлению бюджета. «Различные приложения и инструменты помогут людям проанализировать структуру своих расходов и получить полезные сведения за пару лет», — говорит Джавери. Контролируемые расходы также могут привести к увеличению инвестиций. Если та же сумма наличных денег не поступит обратно в обращение и люди продолжат использовать мобильные кошельки и карты, это также может снизить фактор латте.Это означает, что 10 рупий, которые вы потратили на конфеты или чипсы, или на обычную чашку кофе в офисе, скорее всего, пострадают, поскольку у вас не будет мелочи и мелких денежных купюр. В конце месяца вероятность утечки бюджетных средств и неучтенных расходов снижается.

Низкий риск

В случае кражи кредитную карту или мобильный кошелек легко заблокировать удаленно, но вернуть деньги невозможно. «В этом смысле цифровой вариант предлагает ограниченную безопасность», — говорит Пай.Это особенно актуально во время путешествий, особенно за границу, где потеря наличных может причинить большие неудобства. Кроме того, если футуристические карты эволюционируют, чтобы использовать биометрические идентификаторы (отпечатки пальцев, сканирование глаз и т. Д.), Их может быть чрезвычайно сложно скопировать, что делает его очень безопасным вариантом.

Небольшая прибыль

Может показаться, что это не так уж и важно, но безналичный расчет позволяет легко отпугнуть заемщиков. Еще один плюс заключается в том, что вы можете заплатить точную сумму, не беспокоясь о том, что у вас не будет сдачи или получить ее обратно у продавцов.

GO DIGITAL, ПОЛУЧИТЕ СКИДКИ

Налог на обслуживание : Отказ от налога на обслуживание в размере 15% для цифровых транзакций до `2,000.

Топливо : скидка 0,75% на покупку топлива в цифровом виде с помощью кредитных / дебетовых карт, электронных кошельков или мобильных кошельков.

Железнодорожные билеты : 0,5% скидка на ежемесячные и сезонные билеты на пригородные поезда с 1 января 2017 года. Покупатели железнодорожных билетов онлайн также получают бесплатную страховку от несчастных случаев до `10 лакхов.

Железнодорожное питание : 5% скидка на электронные платежи за железнодорожное питание, проживание, пенсионные комнаты и т. Д.

Плата за проезд по автомагистрали : 10% скидка на оплату дорожных сборов NH через RFID или fast-tag в 2016-17 гг.